Den stille forsvinden af en infrastruktur: Hvem har egentlig brug for spolelageret i Hagen – Når et logistiklager lukker – Kreativt billede: Xpert.Digital

Lastbiler i stedet for jernbane: Hvordan lukningen af Hagen-coildepotet gør grin med transportrevolutionen

Store fyringer hos DB Cargo: Hvordan lukningen af et enkelt lager påvirker små og mellemstore virksomheder i Ruhr-regionen

Ingen ved noget om det, men alligevel har en hel industri brug for det: Den dramatiske afslutning på Hagen-stålknudepunktet

Et netværkshub bliver elimineret. Hvad der ved første øjekast ser ud til at være en ren forretningsmæssig fodnote, viser sig ved nærmere eftersyn at være en hidtil uset systemisk fiasko. Da Steel Logistics Center (SLC) i Hagen-Boele lukker dørene, er det ikke blot et lager, der forsvinder. Et uundværligt stykke infrastruktur er ved at dø, et stykke der i årtier dannede rygraden i stålforarbejdningsindustrien i Ruhr-regionen og Sauerland. DB Cargos topmoderne coillager var et godt eksempel på, hvordan klimavenlig jernbanefragt og just-in-time last-mile-logistik kan smelte sammen med succes. Men i stedet for at udvide dette koncept bliver det nu afviklet – uden nogen tilsvarende erstatning i sigte. Konsekvenserne af denne afvikling påvirker langt mere end blot de direkte ansatte medarbejdere: de truer konkurrenceevnen for utallige mellemstore virksomheder, bringer modstandsdygtigheden i de tyske bilforsyningskæder i fare og underminerer alle politiske bestræbelser på at skabe en transportrevolution. Denne dybdegående analyse afslører, hvordan denne stille forsvinden kunne være sket, hvem den vil påvirke hårdest, og hvilke løsninger der stadig kan forhindre det forestående lastbilkaos.

Relateret til dette:

En netværksnode er gået tabt. Hvad der lyder som en mindre forretningsdetalje, er i virkeligheden en systemisk fejl med konsekvenser for stål, biler, klimaet og små og mellemstore virksomheder.

Når et logistiklager lukker, rapporterer offentligheden normalt om tab af arbejdspladser. Dette er forståeligt, men det fortæller kun en del af historien. Steel Logistics Center (SLC) i Hagen-Boele var ikke bare et hvilket som helst lager. Det var et centralt knudepunkt i en forsyningskæde, der danner rygraden i den tyske industri – mere stille, mere uundværligt og mere sårbart, end de fleste er klar over. Lukningen påvirker langt flere end de 20 medarbejdere, der vil miste deres job. Det påvirker et helt industrielt økosystem, der har udviklet sig omkring dette knudepunkt over årtier.

Det virkelige problem er ikke selve lukningen. Det virkelige problem er, at der ikke findes en tilsvarende erstatning – og at dette næppe bemærkes af offentligheden.

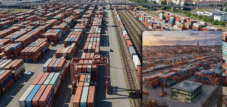

Hagen SLC: Et knudepunkt, ikke et lager

Hvad lejren rent faktisk opnåede

DB Cargo AGs stållogistikcenter på Niedernhofstraße i Boele var med sine 8.500 kvadratmeter halareal et af Tysklands mest effektive coilhåndteringsanlæg. Det tilbød kapacitet til 60.000 tons stålcoils, 1.300 variable gulvarealer og 170 meter spor inde i hallen – nok til 13 godsvogne samtidigt. Den afgørende faktor var dog ikke kun kapaciteten, men princippet: SLC kombinerede just-in-time-logistik med jernbanebaseret adgang og fleksibel lastbillevering til den sidste kilometer.

Spoler – oprullede stålbånd med en vægt på op til 35 tons stykket – er store, tunge og skrøbelige. De kræver kraner, specialuddannet personale, klimakontrollerede lagre med fugtighedsregulering og en infrastruktur, der minimerer håndteringsomkostningerne. SLC Hagen tilbød alt dette. Det var ikke et simpelt mellemlager, men et aktivt distributionscenter: Spoler ankom med tog, blev sorteret efter kundens specifikationer, plukket, kontrolleret for dimensioner og leveret med lastbil lige i tide til forarbejdningsvirksomheder i regionen.

Andelen af coils leveret med jernbane steg fra 23 procent i 2012 til over 90 procent i 2018 – et usædvanligt højt tal for branchen, hvilket viser, at konceptet virkede. SLC var et af de få steder i Tyskland, hvor jernbane- og stålindustrien virkelig fandt sammen på en optimal måde.

Opland: stål i Sauerland- og Ruhr-regionerne

Regionen, der betjenes af SLC Hagen, er et af de mest industrielt tætbefolkede områder i Europa. Märkisches Sauerland-regionen – med byer som Iserlohn, Lüdenscheid, Plettenberg, Hemer og Arnsberg – har øgenavnet "Märkisches Nickel" (Brandenburgs nikkel) og er hjemsted for hundredvis af metalbearbejdningsvirksomheder: stålservicecentre, koldvalseværker, prægeværksteder, fjederproducenter, rørproducenter og billeverandører. Derudover er der de industrielle udkanter af Ruhr-området med yderligere fabrikker i Dortmund, Schwerte, Hagen, Witten og Bochum.

Böcker stålservicecenter i Schwerte-Westhofen, coilforarbejdningsvirksomhederne hos Stahlform Schulte i Arnsberg/Neheim-Hüsten – SLC Hagen var det regionale forsyningscenter for alle disse virksomheder. Regionalverkehr Ruhr-Lippe (RLG) brugte SLC som netværkspartner og udvidede sin rækkevidde dybt ind i Sauerland-regionen: Stålcoils blev leveret fra Hagen via RLG-netværket til lageret i Arnsberg-Neheim-Hüsten, der fungerede som bufferlager for landsdækkende stålhandlere. Dette var ikke et tilfældigt netværk, men et velfungerende system, der havde udviklet sig over mange år.

Hvem er berørt? De tre berørte grupper

Distrikt 1: SMV'er i stålforarbejdning uden egen lagerkapacitet

Den første og mest berørte gruppe er små og mellemstore virksomheder (SMV'er) i metalindustrien, som ikke driver deres egne coilopbevaringsfaciliteter og ikke har en jernbaneforbindelse. De erhvervede coils via SLC på forespørgsel – i mængder, der var for små til direkte leverancer med bloktog, men for store og tunge til effektiv lastbiltransport fra fjerne lagre.

For disse virksomheder var SLC (Steel Logistics Center) løsningen på den såkaldte "sidste mil": Toget bragte spolerne billigt og bundtede fra det store stålværk til Hagen, og SLC håndterede opdelingen og lastbildistributionen til regionen. Hvis dette knudepunkt forsvinder, skal virksomhederne enten oplagre større mængder – med tilsvarende kapitalforpligtelse og jordomkostninger – eller skifte til hyppigere direkte lastbilleverancer, hvilket er dyrere, langsommere og mere miljøbelastende.

Selvom regionens stålservicecentre teknisk set er i stand til at omstille sig, er de øgede omkostninger reelle. De, der tidligere nød godt af gunstige transportforhold gennem forudgående jernbanetransport, vil nu betale priser for vejtransport – eller skal behandle deres ordrer gennem fjernere store lagre i Mannheim, Köln eller Nürnberg, hvilket forlænger leveringstiderne og reducerer fleksibiliteten.

Distrikt 2: Stålservicecenter med egen jernbaneforbindelse – men uden netværk

Den anden berørte gruppe omfatter større virksomheder med deres egne sidespor, som dog er afhængige af et fungerende ranger- og togdannelsesnetværk. Et sidespor er værdiløst, hvis der ikke ankommer tog. SLC Hagen var et knudepunkt, hvor togdannelse, rangering og distributionstrafik blev koordineret.

Speditionsvirksomheden Robert Schmitz – nu en del af Rhenus Group og udstyret med eget sidespor i Hagen, der kan håndtere mere end 250 togvogne om ugen – er et eksempel på denne type virksomhed: teknisk jernbaneorienteret, men operationelt afhængig af et fungerende netværk. Ved opkøbet af Schmitz understregede Rhenus eksplicit styrken ved Hagen-lokationen som en port til Ruhr-, Siegerland- og Sauerland-regionerne. Hvis DB Cargo udtynder sit netværk og konsoliderer rangerpladser, vil sådanne private udbydere med egne sidespor blive strukturelt svækket – ikke på grund af deres egne mangler, men på grund af den krympende netværksinfrastruktur.

Distrikt 3: Bilindustrien og dens leverandører

Den tredje berørte gruppe er ved første øjekast mindre åbenlys, men strategisk vigtig: bilindustrien. Stålspoler er det primære materiale til karrosseridele, strukturelle komponenter og sikkerhedskomponenter i køretøjskonstruktion. Bilproducenter og deres leverandører opererer med ekstremt stramme just-in-time-leveringsvinduer, hvor forsinkelser på selv et par timer kan udløse produktionsstop.

Hagen Logistics Center (SLC Hagen) fungerede som en regional buffer og afbødede udsving i forsyningskæden. "Bavaria Shuttle"-modellen, udviklet af DB Cargo og voestalpine – som dagligt forsyner tre bayerske bilproducenter med stålruller, hvor skrotmetal fra bilfabrikkerne transporteres tilbage til stålværket i Linz – eksemplificerer, hvordan jernbanebaseret stållogistik kan fungere, når der er netværksknudepunkter på plads. Denne model sparer 8.000 tons CO₂ om året sammenlignet med lastbiltransport. Den fungerer kun, fordi der findes pålidelige omladningspunkter. Hagen Logistics Center var et sådant knudepunkt. Lukningen svækker den regionale robusthed i bilforsyningskæden i Westfalen og Sydwestfalen.

Hvorfor der ikke findes en tilsvarende erstatning

Infrastrukturproblemet: Når det først er revet ned, så er det revet ned

Den grundlæggende årsag til manglen på en tilsvarende erstatning er den irreversible nedtagning af infrastrukturen. Et lager med jernbaneadgang, kransystem, klimaanlæg og 1.300 gulvpladser bygger sig ikke af sig selv på et par måneder. Det kræver års planlægning, tilladelser og investeringer. De, der lukker i dag, vil ikke genopbygge i morgen – især ikke i et økonomisk miljø, hvor jernbanefragt er under strukturelt pres.

DB Cargo har selv annonceret planer om at flytte sin coillogistik til de resterende store enkeltvognslæsningsknudepunkter i Mannheim, Köln-Gremberg, Nürnberg og Seelze. Dette vil forlænge transportruterne betydeligt for kunder i den sydlige Ruhr-region og Sauerland. Det, der tidligere var organiseret som en kortdistancelevering samme dag fra Hagen, vil nu kræve transport natten over fra Köln eller leverancer over flere dage fra Mannheim. Fleksibiliteten vil falde, omkostningerne vil stige, og leveringspålideligheden vil lide.

Konkurrenceproblemet: Private virksomheder kan ikke absorbere alt

Teoretisk set kunne en privat operatør udfylde hullet. I praksis mislykkes dette på grund af den økonomiske levedygtighed af enkeltvognstrafik. SLC Hagen fungerede som et knudepunkt i et netværk drevet af DB Cargo, som håndterede togopstilling, rangering og hovedkørslen. En privat operatør, der ønsker at fortsætte driften af SLC, ville enten være nødt til at stole på DB Cargo som netværkspartner – hvilket bliver vanskeligere efter DB Cargos udtræden – eller opbygge sit eget lokale netværk.

Regionalverkehr Ruhr-Lippe (RLG) demonstrerer, at sådanne regionale netværksmodeller eksisterer: RLG har allerede ydet DB Cargo fleksibel support i forbindelse med betjeningen af Sauerland-regionen og drevet ståldepotet Arnsberg-Neheim-Hüsten som en satellit til SLC Hagen. RLG er dog en lille regional virksomhed, der supplerer DB Cargo, ikke erstatter den. Og dens eget netværk er begrænset.

Captrain og Rail Cargo Group (RCG) er de mest realistiske private alternativer på netværksniveau. RCG flytter over 7 millioner tons årligt på tværs af Europa inden for stål- og energisektoren. Captrain har sammen med Salzgitter Flachstahl etableret "SLoT Ost"-netværket til transport af coils i Østtyskland, der håndterer 150.000 til 200.000 tons årligt. Disse modeller viser, at privat jernbanefragt kan fungere inden for stållogistik. De er dog ikke en direkte erstatning for SLC Hagen: de betjener forskellige oplande, opererer med forskellige produktionsvolumener og kræver langvarige partnerskabsforhandlinger.

Volumenproblemet: Intet komplet tog uden masse

Det centrale strukturelle problem ved alle jernbanealternativer er minimumsvolumenkravet. Et bloktog fra Linz til Bayern er rentabelt, fordi stålværket Voestalpines produktion er tilstrækkelig til daglige rundrejser. I modsætning hertil er Sauerland-regionen og det sydlige Ruhr-område præget af en fragmenteret infrastruktur: talrige mellemstore virksomheder med moderat efterspørgsel, som tilsammen er betydelige, men hver især ofte for små til deres egne bloktogstjenester. Netop denne fragmentering var årsagen til, at SLC (Salzburg Rail Terminal) eksisterede som et centralt knudepunkt – og det er netop dette netværksknudepunkt, der nu mangler.

Uden en konsolideret infrastruktur er jernbanetransport ikke økonomisk rentabel for disse kunder. Det uundgåelige resultat er et skift til lastbiler – ikke af overbevisning, men på grund af manglende alternativer.

LTW Intralogistikløsninger

LTW Intralogistics – Ingeniører af flow - Billede: LTW Intralogistics GmbH

LTW tilbyder sine kunder ikke individuelle komponenter, men integrerede komplette løsninger. Rådgivning, planlægning, mekaniske og elektrotekniske komponenter, styrings- og automationsteknologi samt software og service – alt er netværksforbundet og præcist koordineret.

Intern produktion af nøglekomponenter er særligt fordelagtig. Dette giver mulighed for optimal kontrol af kvalitet, forsyningskæder og grænseflader.

LTW står for pålidelighed, gennemsigtighed og samarbejde. Loyalitet og ærlighed er solidt forankret i virksomhedens filosofi – et håndtryk betyder stadig noget her.

Relateret til dette:

Stål, jernbane, strategi: Sådan kan et regionalt logistikkonsortium få succes

Hvad ville være muligt: Realistiske løsninger

Løsning 1: Privatisering af SLC-konceptet under nyt ejerskab

Den mest oplagte løsning ville være et operatørskifte: En privat logistikudbyder – såsom Rhenus, der allerede er stærkt etableret på Hagens stållogistikmarked gennem opkøbet af Robert Schmitz Spedition – kunne overtage og fortsætte driften af SLC eller et sammenligneligt anlæg. Rhenus har allerede 200.000 kvadratmeter lagerplads i Hagen, eget sporbanespor med en kapacitet på 250 togvogne om ugen og dybdegående brancheekspertise inden for coillogistik.

Fangsten: En sådan operatør har brug for sikkerhed vedrørende togdannelse og rangeringstjenester. Hvis DB Cargo reducerer sin vogntrafik og ikke længere garanterer adgang til Hagen-regionen, mister den private operatør også sit fundament. Privatiseringen af SLC skal derfor ledsages af en bindende aftale om netværkstjenester – mellem den private operatør, DB Cargo eller en alternativ jernbanevirksomhed og den føderale jernbanemyndighed (Bundesbahnverwaltung) som finansieringsorgan.

Relateret til dette:

Løsning 2: Regionalt konsortium inklusive RLG

En anden tilgang ville være et industristøttet konsortium: Regionens stålforarbejdningsvirksomheder – stålservicecentre, koldvalseværker, billeverandører – ville danne et fælles logistikselskab, der ville fortsætte SLC-konceptet og fungere som et kooperativ eller et selskab med begrænset ansvar. RLG ville håndtere togopstilling og rangering under den regionale forkørsel, mens Captrain eller en anden jernbanevirksomhed ville håndtere hovedvognen.

Det lyder komplekst, men det er ikke bare en teoretisk konstruktion. Sådanne industridrevne jernbanelogistikmodeller er udbredte i andre europæiske lande. I Østrig og Schweiz har partnerskaber mellem afskibere og jernbaner eksisteret i årtier, hvilket har løst lignende strukturelle problemer. Incitamentet for de deltagende virksomheder er reelt: lavere transportomkostninger, mere pålidelige forsyningskæder og en transparent CO₂-balance, hvilket i stigende grad er påkrævet i bilindustrien.

Løsning 3: Brug af driftstilskud til transport med én vogn

Siden juni 2024 har den føderale regering tilbudt et nyt "driftsomkostningstilskud til enkeltvognstransport" (BK-EWV), der løber indtil maj 2029. Det subsidierer eksplicit den første og sidste kilometer af jernbanegodstransporten samt bundtede og direkte tjenester. Det føderale budget for 2026 afsætter 707 millioner euro til hele jernbanegodssektoren, hvoraf 300 millioner euro er til BK-EWV og 265 millioner euro til tilskud til sporadgangsafgifter.

Dette er politisk kapital, der i praksis stadig alt for sjældent rettes mod regional jernbanelogistikinfrastruktur. En privat operatør, der fortsætter SLC-konceptet i Hagen og udnytter første-mile-finansiering, kunne forbedre virksomhedens rentabilitet betydeligt. Den tyske jernbanemyndighed (Bundesbahnautoritéit) ville som den bevilgende myndighed generelt byde sådanne ansøgninger velkommen – modellen er designet netop til sådanne scenarier. Problemet er ikke manglen på finansieringsinstrumentet, men manglen på en privat operatør, der er villig til at tage springet.

Løsning 4: Implementer konsekvent masterplanens foranstaltning 5.1

I foranstaltning 5.1 fastlægger det føderale transportministeriums masterplan for jernbanegodstransport, at der skal tages hensyn til sidespor ved godkendelse og opførelse af industri- og logistikområder med stor volumen. De tilsvarende retningslinjer for finansiering af sidespor skal efter planen træde i kraft i en ny version den 1. januar 2027.

Det er den rigtige tilgang – men den hjælper ikke Hagen i dag. Den forhindrer fremtidige tab af jernbaneforbindelser, men den beskytter ikke den eksisterende infrastruktur, der i øjeblikket nedlægges. Det, der mangler, er en supplerende beskyttelse af eksisterende infrastruktur: en mekanisme, der forhindrer føderalt ejede eller tilknyttede virksomheder i blot at lukke eksisterende jernbaneinfrastruktur med overregionale forsyningsfunktioner uden at tilbyde overgangs- eller alternative tjenester.

Løsning 5: DAK-pionertog som løftestang for Sauerland-regionen

Den digitale automatiske kobling (DAK) er ikke en umiddelbar løsning, men en strategisk løftestang. Fra 2026 vil den tyske regering finansiere såkaldte "PioDAK-tog" - pionertog, der kører kommercielt med automatiske koblinger og kontinuerlig dataforbindelse. Budgettet for 2026 til 2029 er cirka 36 millioner euro. Virksomheder, der designer og registrerer et stålpendultog mellem Sauerland-regionen og et større produktionssted som et DAK-pionertog, kan kombinere teknologi, økonomisk levedygtighed og miljøansvar. Vinduet for sådanne anvendelser er snævert, men åbent.

Den virkelige fiasko: strukturpolitik gennem udeladelse

Lukningen af SLC Hagen er resultatet af tre interagerende udeladelser.

Den første er den årelange forsinkelse af strukturreformerne hos DB Cargo, som forhindrede virksomheden i at udvikle forretningsmodeller i tide, der kunne understøtte elbiler (EV) på privat basis. Den anden er de føderale beslutningstageres utilstrækkelige engagement i at beskytte netværksrelevant logistikinfrastruktur: Der findes finansieringsprogrammer, men ingen beskyttelsesmekanismer for eksisterende netværksknudepunkter. Den tredje er den berørte industris tavshed: Stålforarbejdningsvirksomhederne i Sauerland- og Ruhr-regionerne har brugt SLC i årtier uden i fællesskab at tale for dens bevarelse eller udarbejde en levedygtig alternativ struktur.

Resultatet er et tomrum, som lastbiler vil udfylde – ikke fordi lastbiler er den bedre løsning, men fordi de er den eneste tilgængelige. Hver rulle, der i fremtiden transporteres ad vej i stedet for jernbane, er endnu et lille skridt i den forkerte retning: dyrere for kunden, mere skadeligt for klimaet, værre for vejinfrastrukturen og fuldstændig meningsløst givet en politisk forpligtelse til at flytte trafikken til jernbane.

Omkostningerne ved manglende udskiftning

SLC Hagen havde en diskret, men systemisk funktion. Den gjorde jernbanetransport tilgængelig for kunder, der ikke har deres eget sidespor, ikke kan konsolidere bloktogvolumener, og alligevel er afhængige af en pålidelig, omkostningseffektiv og klimavenlig forsyning af bånd. Lukningen påvirker ikke en enkelt virksomhed, men snarere et industrielt økosystem bestående af snesevis af mellemstore virksomheder, hvis konkurrenceevne i høj grad afhænger af deres logistikomkostninger.

En virkelig tilsvarende erstatning findes ikke, fordi ingen bygger den. Den bliver ikke bygget, fordi dens økonomiske levedygtighed er usikker uden et statsligt netværk og en finansieringsramme. Og denne finansieringsramme er ikke effektiv, fordi der i øjeblikket mangler politisk opmærksomhed og industriel selvorganisering.

Dette kunne ændres – hvis Rhenus, som den stærkeste regionale aktør med en jernbaneforbindelse i Hagen, RLG som regionalt jernbaneselskab, stålindustrien som transportør og den føderale jernbanemyndighed (Bahnhof) som finansieringsorgan alle kunne sætte sig ned. Instrumenterne er tilgængelige: BK-EWV-finansiering, PioDAK-programmet, retningslinjerne for forbindelsesfinansiering og masterplanens foranstaltning 5.1. Det, der mangler, er viljen til at bruge dem – inden muligheden for altid lukkes.

Rådgivning - Planlægning - Implementering

Konrad Wolfenstein

Jeg vil med glæde fungere som din personlige rådgiver.

Du kan kontakte mig på wolfenstein∂xpert.digital eller

Bare ring til mig på +49 7348 4088 965 .

Dine intralogistikeksperter

Rådgivning, planlægning og implementering af komplette løsninger til højlagre og automatiserede lagersystemer - Billede: Xpert.Digital

Mere information her: