Robotalderen: En vurdering af den globale økonomis transformation og dens fremtidige udvikling

Xpert-forhåndsudgivelse

Available in 27 languages 📢

Foretræk Xpert.Digital på GoogleⓘUdgivet den: 29. juni 2025 / Opdateret den: 29. juni 2025 – Forfatter: Konrad Wolfenstein

Robotalderen: En vurdering af den globale økonomis transformation og dens fremtidige udvikling – Billede: Xpert.Digital

Robotteknologi revolutionerer den globale økonomi: Hvordan intelligente maskiner former vores fremtid

4,28 millioner industrirobotter på verdensplan: Analyse af en teknologisk revolution

Den globale økonomi befinder sig ved et historisk vendepunkt: Robotteknologi har udviklet sig fra en futuristisk vision til en transformerende kraft, der omdefinerer grundlaget for vores økonomiske orden. Denne omfattende vurdering belyser de dybtgående ændringer, som robotteknologier allerede har medført, og forudsiger deres fremtidige udvikling under indflydelse af kunstig intelligens (AI) og geopolitiske kursjusteringer. Robotteknologi viser sig ikke blot at være en teknologisk opgradering, men en fundamental drivkraft for økonomisk og social transformation.

For at forstå konsekvenserne af denne udvikling er det værd at se tilbage på den globale økonomis udgangspunkt omkring 1970 – en tid præget af økonomisk stress fra energikriser, inflation og begyndelsen på et fald i produktiviteten. I denne udfordrende kontekst etablerede robotteknologi sig som et strategisk svar på de eksistentielle konkurrencemæssige udfordringer, som højtlønslande står over for. Et kontrafaktisk perspektiv illustrerer dens enorme betydning: En verden uden robotteknologi ville sandsynligvis i dag være præget af en næsten fuldstændig udvandring af fremstillingsindustrien fra Vesten, lavere global BNP-vækst og højere priser på forbrugsvarer.

Den kvantitative dimension af robotrevolutionen er imponerende. Med en driftsbestand på over 4,28 millioner industrirobotter i 2023 og en gennemsnitlig robottæthed på 162 enheder pr. 10.000 ansatte i fremstillingsindustrien er automatisering blevet en integreret del af industriel produktion. Asien, anført af Kina, har etableret sig som det ubestridte centrum for denne udvikling. Robotteknologi har leveret en betydelig produktivitetsgevinst, reduceret omkostninger og forbedret kvaliteten. Disse gevinster har dog været ujævnt fordelt. Akademiske undersøgelser tyder på, at automatisering er ansvarlig for 50 % til 70 % af stigningen i lønuligheden i USA ved at fortrænge arbejdere, der udfører rutineopgaver, og reducere deres lønninger, både relativt og i nogle tilfælde absolut.

Robotteknologiens fremtid er drevet af to hovedkræfter: dens symbiose med AI og geopolitisk konkurrence. AI transformerer robotter fra præprogrammerede maskiner til lærende, adaptive systemer og åbner op for eksplosive vækstmarkeder inden for logistik, sundhedspleje, landbrug og kollaborative robotter (cobots). Samtidig er robotteknologi blevet et centralt element i nationale industrielle strategier. Der opstår en strategisk divergens mellem Kinas statsstyrede teknonationalisme ("Made in China 2025") og den forsknings- og innovationsdrevne tilgang i USA (National Robotics Initiative) og EU (Horizon Europe).

Langsigtede udviklingsscenarier spænder fra en "intelligenseksplosion" med en vinder-tager-det-alt-økonomi, over et tilpasningsscenarie, der kræver massiv omskoling, til et scenarie med stagnation og ulighed, hvis automatisering primært fortrænger job uden betydelige produktivitetsgevinster. Hvilken vej der tages, er ikke en teknologisk uundgåelighed, men snarere resultatet af aktuelle politiske og forretningsmæssige beslutninger.

Denne analyse afslører klare strategiske krav: Regeringer skal investere massivt i menneskelig kapital, modernisere sociale sikringssystemer og styre innovation i en retning, der supplerer menneskelige evner. Virksomheder skal omfavne omskoling som en kernestrategi og redesigne arbejdsprocesser. Endelig er etablering af robuste etiske rammer for spørgsmål som algoritmisk bias, databeskyttelse og ansvarlighed ikke kun en moralsk nødvendighed, men også en strategisk faktor i opbygningen af en bæredygtig og globalt konkurrencedygtig robotindustri. Den æra, hvor robotter blev betragtet som blot værktøjer, er forbi; vi går ind i en ny fase, hvor intelligente maskiner bliver integrerede økonomiske partnere.

Relateret til dette:

Det redesignede økonomiske landskab: Robotteknologiens indvirkning til dato

Dette afsnit fremlægger det grundlæggende argument ved først at definere det økonomiske landskab før robotteknologi, derefter undersøge en kontrafaktisk verden uden automatisering og endelig basere analysen på hårde data om robotteknologiens faktiske indvirkning på produktivitet og samfund.

Verden før robotten: En baselineanalyse (ca. 1970-1980)

For fuldt ud at forstå robotteknologiens transformative kraft er det først nødvendigt at analysere det økonomiske landskab, der gik forud for dens udbredte anvendelse. 1970'erne markerede et kritisk vendepunkt, da "produktionens guldalder" efter Anden Verdenskrig mødte betydelig modvind. Denne æra var ikke præget af stabilitet, men snarere af betydelig økonomisk stress, hvilket skabte betingelserne for den efterfølgende bølge af automatisering.

Det økonomiske miljø blev rystet af alvorlige chok. Oliekrisen i 1973 førte til en firedobling af oliepriserne, fra 3 til 12 dollars pr. tønde, hvilket dramatisk øgede produktionsomkostningerne for energiintensive industrier som stål og biler. Samtidig fik den høje inflation centralbankerne til at hæve renten – til så højt som 20 % i USA i begyndelsen af 1980'erne – hvilket dæmpede forbrugernes efterspørgsel og gjorde kapitalinvesteringer dyrere.

I denne periode var fremstillingsindustrien en hjørnesten i beskæftigelsen i industrialiserede lande. I USA nåede beskæftigelsen inden for fremstillingsindustrien et historisk højdepunkt på 19,6 millioner i juni 1979. Disse job var ofte velbetalte, fagorganiserede og dannede fundamentet for middelklassen. Denne model kom dog under pres. Fagforeningernes indflydelse begyndte at aftage, og den første bølge af automatisering – selv før robotteknologi, for eksempel gennem computerstyrede maskiner – blev introduceret.

Samtidig oplevede den amerikanske økonomi en betydelig opbremsning i produktivitetsvæksten, et markant afvigelse fra efterkrigstidens boom. Den globale konkurrence intensiveredes med fremkomsten af nyindustrialiserede lande, især de "asiatiske tigre" (Sydkorea, Taiwan, Hongkong, Singapore), som tilbød lavere lønomkostninger og lagde et enormt pres på producenter i USA og Europa. Dette markerede begyndelsen på en storstilet flytning af produktionen til lavprisregioner.

Selvom det endnu ikke er mainstream, er frøene til moderne automatisering blevet sået. I 1960'erne blev de første industrirobotter brugt til specifikke, gentagne opgaver. I 1970'erne kom computerstøttet design (CAD) og computerstøttet fremstilling (CAM) til syne, hvilket begyndte at digitalisere design- og produktionsprocessen.

De økonomiske kriser i 1970'erne fungerede som en stærk, omend smertefuld, katalysator for indførelsen af automatisering. Økonomien før robotteknologi var allerede under enormt pres, og robotteknologi blev ikke et stabilt system, men snarere en potentiel løsning på en konkurrencekrise. Producenter i højtlønslande befandt sig fanget i en knibebevægelse: stigende indenlandske omkostninger (energi, arbejdskraft, kapital) og øget konkurrence fra lavprisleverandører i udlandet. Deres vigtigste konkurrencemæssige midler var enten at flytte produktionen til udlandet (globalisering) eller drastisk at reducere de indenlandske produktionsomkostninger. Tidlig automatisering og den efterfølgende robotrevolution gav et stærkt værktøj til sidstnævnte. Dette var ikke en teknologi, der søgte et problem, men en løsning på en eksistentiel trussel, som mange produktionsvirksomheder stod over for. Fortællingen er derfor ikke blot "robotter ødelagde job", men snarere "robotter blev introduceret i en tid, hvor den eksisterende produktionsmodel var ved at blive økonomisk uholdbar og tilbød en vej til overlevelse for virksomheder, der opererede i miljøer med høje omkostninger.".

En kontrafaktisk økonomi: Global handel uden automatisering

Et velfunderet tankeeksperiment illustrerer omfanget af robottransformationen: Hvordan ville den globale økonomi i dag se ud, hvis robotrevolutionen aldrig havde fundet sted? Dette scenarie, der bygger på udgangspunktet i 1970'erne, tegner et billede af en radikalt anderledes global orden.

Uden de produktivitetsgevinster, som robotteknologi har medført, ville udflytningen af produktion fra Nordamerika og Europa til lavtlønslande have været langt mere omfattende og fuldstændig. Det er plausibelt, at hele industrier, såsom samling af biler og elektronik, næsten fuldstændigt ville være forsvundet fra højtlønslande. Den aktuelt omtalte tendens til reshoring ville være utænkelig, da lønomkostningsforskellen ville være uoverstigelig. Konkurrenceevnen ville næsten udelukkende have været defineret af lønomkostninger, hvilket massivt ville have accelereret deindustrialiseringen af Vesten.

Robotteknologiens betydelige bidrag til produktivitet og BNP-vækst – anslået til at have øget den årlige BNP-vækst med 0,36 % i 17 lande – ville ikke være blevet til noget. Dette ville betyde en global økonomi med en langsommere vækstkurve i løbet af de sidste 40 år, hvilket ville føre til lavere samlet velstand og levestandard.

Globale værdikæder (GVC'er) ville sandsynligvis være enklere og mere fragmenterede, næsten udelukkende drevet af lønomkostningerarbitrage. Komplekse, just-in-time og stærkt integrerede forsyningskæder baseret på automatiserede havne, logistikcentre og fabrikker ville være mindre mulige. "Made in the World"-fænomenet ville være mindre udtalt. Omkostningerne ved mange industrivarer, fra biler til elektronik, ville være betydeligt højere på grund af afhængighed af dyrere arbejdskraft eller mindre effektive produktionsmetoder. Produktkvalitet og -konsistens, en vigtig fordel ved robotpræcision, ville være lavere og mere variabel. Æraen med massetilpasning ville være stærkt begrænset.

Med hensyn til arbejdskraft og lønninger, selvom der måske findes flere lavtuddannede produktionsjob i lande med høje lønninger, ville lønningerne for disse job være under ekstremt nedadgående pres fra den globale konkurrence. Problemet med lønulighed kunne manifestere sig anderledes - måske mindre som en kløft mellem højtuddannede og rutinearbejdere, og mere som en kløft mellem en lille klasse af kapitalejere og en enorm, lavtlønnet arbejdsstyrke.

I en verden uden robotteknologi ville globalisering sandsynligvis have ført til større geopolitiske spændinger og protektionisme tidligere. Robotteknologiens evne til at holde en del af produktionen rentabel i industrialiserede lande fungerede som en afgørende økonomisk og politisk sikkerhedsventil. Den kontrafaktiske antagelse om en massiv, accelereret jobflugt fra Vesten ville have resulteret i endnu mere alvorlig økonomisk forstyrrelse og social uro i regioner som det amerikanske rustbælte, end der faktisk blev oplevet. Det politiske pres for at indføre høje toldsatser og protektionistiske foranstaltninger for at "redde" disse job ville have været enormt og ville sandsynligvis være sket årtier tidligere og med større intensitet. Robotteknologi, som gjorde det muligt for virksomheder som Ford og GM at forblive konkurrencedygtige, mens de stadig producerede indenlandsk, afbødede de værste virkninger af denne udvikling. Det muliggjorde en "produktivitetsafvejning", hvor virksomheder kunne reducere lønomkostningerne uden helt at opgive deres hjemlande. Robotteknologi har således ikke kun transformeret økonomien; den har subtilt omformet globaliseringens politiske økonomi og forsinket og ændret reaktionen på den.

Robotfodaftrykket: En global kvantitativ analyse

Robotteknologi er ikke længere en nicheteknologi, men en fundamental del af den globale industrielle base. En datadrevet analyse af dens nuværende udbredelse, primært baseret på rapporter fra International Federation of Robotics (IFR), illustrerer omfanget af denne udvikling.

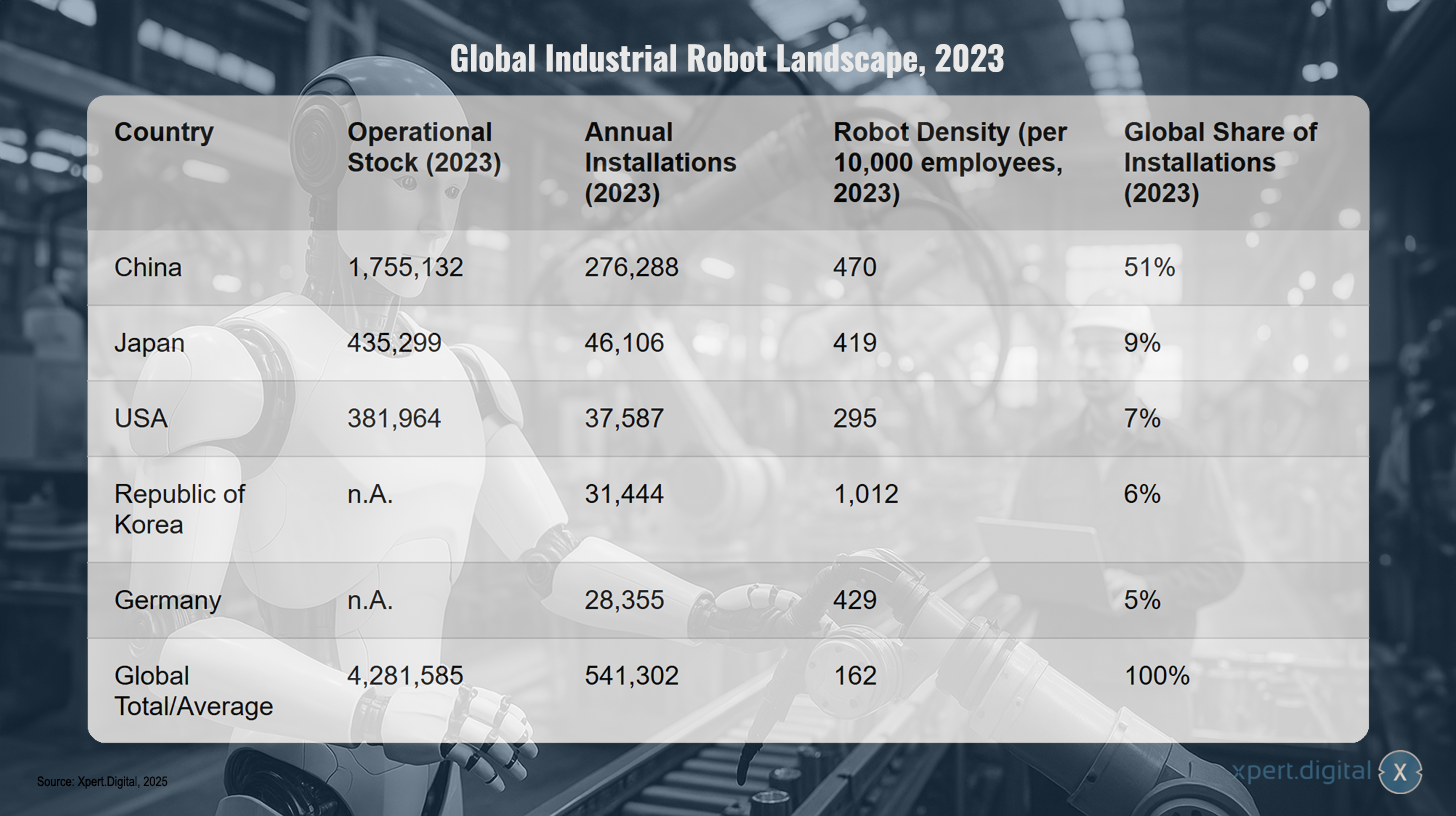

Den globale driftsmæssige bestand af industrirobotter nåede imponerende 4,28 millioner enheder i 2023, hvilket repræsenterer en stigning på 10 % i forhold til året før. De årlige nye installationer oversteg en halv million for tredje år i træk og nåede 541.302 enheder i 2023.

En nøgleindikator for automatiseringsintensitet er robottætheden – antallet af robotter pr. 10.000 produktionsansatte. Det globale gennemsnit nåede et rekordhøjt niveau på 162 i 2023, mere end en fordobling på bare syv år (fra 74). Sydkorea fører an med 1.012 robotter pr. 10.000 ansatte, efterfulgt af Singapore (770). Særligt bemærkelsesværdigt er Kinas fremgang, som med 470 robotter er rykket op på tredjepladsen og overhaler Tyskland (429) og Japan (419). USA ligger på tiendepladsen med 295 robotter.

Den geografiske fordeling viser en klar dominans af Asien, som tegnede sig for 70% af alle nye installationer i 2023.

Kina er verdens absolut største marked. Landet har en operationel lagerbeholdning på 1,76 millioner robotter (41 % af det globale samlede antal) og tegnede sig for 51 % af alle nye installationer i 2023. Japan er fortsat et robotkraftværk med den næststørste operationelle lagerbeholdning (435.299) og en andel på 9 % af de globale installationer.

USA er en stor aktør med 381.964 kirurgiske robotter og det tredjestørste antal årlige installationer. Tyskland er den dominerende kraft i Europa og registrerede et rekordantal på 28.355 nye installationer i 2023.

Bil- og elektronikindustrien har traditionelt været de vigtigste drivkræfter for adoption. I 2023 generobrede bilindustrien topplaceringen med 25 % af alle installationer (135.461 enheder). Elektronikindustrien faldt til andenpladsen med 23 % af installationerne (125.804 enheder), hvilket repræsenterer et betydeligt fald på 20 % sammenlignet med året før og understreger sektorens sårbarhed over for økonomiske cyklusser i forbrugsvaresektoren.

Globalt industrirobotlandskab, 2023

Globalt industrirobotlandskab, 2023 – Billede: Xpert.Digital

Bemærk: kA = ingen information i de citerede kilder om den specifikke værdi.

Disse tal viser utvetydigt, at robotteknologi er en etableret og voksende kraft i den globale økonomi, og dens geografiske og sektorielle fordeling giver afgørende indsigt i den globale industris nuværende og fremtidige magtdynamik.

Det globale industrirobotlandskab i 2023 viser en klar dominans fra Kina, som har den største bestand på verdensplan med 1.755.132 operationelle robotter og registrerede 276.288 nye installationer, hvilket repræsenterer 51 procent af alle globale installationer. Trods disse imponerende tal er Kinas robottæthed 470 robotter pr. 10.000 ansatte. Japan følger efter med 435.299 operationelle robotter og 46.106 årlige installationer, hvilket repræsenterer ni procent af den globale andel, men med 419 robotter pr. 10.000 ansatte opnår landet en tilsvarende høj tæthed som Kina. USA rangerer som nummer tre med 381.964 operationelle robotter og 37.587 nye installationer (syv procent globalt), men med 295 robotter pr. 10.000 ansatte har landet en lavere tæthed. Særligt bemærkelsesværdigt er Republikken Korea, som på trods af manglende data om sin operationelle beholdning installerede 31.444 nye robotter (seks procent globalt) og opnåede den højeste robottæthed af alle de nævnte lande med 1.012 robotter pr. 10.000 ansatte. Tyskland fuldender top fem med 28.355 installationer (fem procent globalt) og en robottæthed på 429 pr. 10.000 ansatte. Samlet set omfatter den globale operationelle beholdning 4.281.585 industrirobotter med 541.302 årlige installationer og en gennemsnitlig global robottæthed på 162 pr. 10.000 ansatte.

Produktivitetsdividenden og dens ulige fordeling

Introduktionen af robotteknologi har givet et klart økonomisk udbytte, men dens fordeling præsenterer betydelige samfundsmæssige udfordringer. Denne dualitet af makroøkonomisk gevinst og socioøkonomisk spænding er central for at forstå virkningen af automatisering.

På den ene side er der den ubestridelige produktivitetsgevinst. Studier viser en klar sammenhæng: en stigning på 1% i robottætheden korrelerer med en stigning på 0,8% i produktiviteten. En anden analyse anslår, at robotteknologi bidrog med 0,36 procentpoint til den årlige vækst i arbejdsproduktiviteten mellem 1993 og 2007. Disse effektivitetsgevinster manifesterer sig i betydelige omkostningsbesparelser gennem lavere lønomkostninger, 24/7 drift og minimeret materialespild. AI-drevne robotter forventes at reducere produktionsomkostningerne med 25% og forbedre kvaliteten med 30%. Intelligent, prædiktiv vedligeholdelse kan reducere nedetiden med op til 50%. Disse effekter på virksomhedsniveau bidrager til den samlede økonomiske vækst. En undersøgelse tilskriver en stigning på 0,36% i den årlige BNP-vækst til den stigende brug af robotter, og McKinsey Global Institute forudsiger, at automatisering vil tegne sig for op til halvdelen af den samlede produktivitetsvækst, der er nødvendig for en BNP-vækst på 2,8% i løbet af de næste 50 år.

På den anden side er der den ulige fordeling af disse gevinster, hvilket primært er tydeligt i polariseringen af job og lønulighed. Akademisk forskning, især Acemoglu og Restrepos arbejde, giver en robust forklarende ramme for dette. Automatiseringsteknologier udvider omfanget af opgaver, der udføres af kapitalen, og fortrænger visse grupper af arbejdere – især dem, der udfører rutinemæssige manuelle og kognitive opgaver – fra de arbejdsområder, hvor de tidligere havde en komparativ fordel.

Denne forskydningseffekt er ikke et sideproblem. Forskning dokumenterer, at mellem 50 % og 70 % af ændringerne i den amerikanske lønstruktur i løbet af de sidste fire årtier kan tilskrives de relative lønfald for netop disse arbejdsgrupper i brancher, der gennemgår hurtig automatisering. Mens arbejdstagere, der supplerer den nye teknologi (f.eks. højtuddannede analytikere, robotingeniører), oplever lønstigninger, er arbejdstagere, hvis job kan erstattes af maskiner, dårligere stillet. En undersøgelse anslår, at automatisering reducerede reallønnen for mænd uden en gymnasial eksamen med 8,8 % mellem 1987 og 2016. Dette har været en væsentlig drivkraft for den voksende indkomstforskel mellem højere og lavere uddannede arbejdstagere.

Selvom automatisering også skaber nye job (f.eks. robotprogrammører, dataanalytikere, vedligeholdelsesteknikere), er nettoeffekten kompleks. Rapporten fra World Economic Forum (WEF) fra 2023 anslår, at 85 millioner job kan gå tabt i 2025, mens 97 millioner nye stillinger kan blive skabt, hvilket tyder på en positiv nettoeffekt, men en der følger med massive forandringer og behov for omskoling. Rapporten bemærker dog også, at jobskabelsen aftager, mens jobtabene accelererer.

Her er et dybtgående skift tydeligt. "Produktivitetsparadokset" fra 1990'erne, hvor massive investeringer i informations- og kommunikationsteknologi ikke umiddelbart afspejledes i produktivitetsstatistikkerne, synes at være ved at opløses. Det er dog ved at blive erstattet af et "fordelingsparadoks". Gevinsterne ved automatisering er tydeligt synlige på virksomheds- og makroniveau, men de er ikke bredt fordelt, hvilket fører til betydelige sociale og politiske spændinger. Dataene viser tydeligt produktivitets- og BNP-gevinster fra robotteknologi. Samtidig viser grundige akademiske undersøgelser, at den samme teknologiske kraft er den største enkeltstående drivkraft bag lønulighed i samme periode. Paradokset ligger i, at en teknologi, der forstørrer den samlede økonomiske kage, samtidig krymper andelen, relativt og nogle gange endda absolut, for en stor del af arbejdsstyrken. Dette er en fundamental afvigelse fra tidligere teknologiske bølger, såsom elektrificering, som efter en tilpasningsperiode havde en tendens til at resultere i udbredt velstand. Acemoglu beskriver moderne automatisering som en "middelmådig teknologi", fordi dens produktivitetsgevinster er beskedne sammenlignet med dens betydelige negative fordelingseffekter. Denne indsigt er afgørende for beslutningstagere: blot at fremme automatisering af hensyn til produktiviteten uden aktivt at håndtere dens fordelingsmæssige konsekvenser er en opskrift på social ustabilitet. Fokus skal skifte fra, om vi automatiserer, til hvordan vi automatiserer og fordeler gevinsterne.

🎯🎯🎯 Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i én omfattende servicepakke | BD, R&D, XR, PR & optimering af digital synlighed

Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i en omfattende servicepakke | R&D, XR, PR & optimering af digital synlighed - Billede: Xpert.Digital

Xpert.Digital besidder dybdegående viden på tværs af forskellige brancher. Dette giver os mulighed for at udvikle skræddersyede strategier, der er præcist afstemt med kravene og udfordringerne i dit specifikke markedssegment. Ved løbende at analysere markedstendenser og overvåge brancheudviklingen kan vi handle proaktivt og tilbyde innovative løsninger. Kombinationen af erfaring og ekspertise skaber merværdi og giver vores kunder en afgørende konkurrencefordel.

Mere information her:

Automation 2030: Tre scenarier for fremtidens menneske-maskine-økonomi

Den næste bølge: AI, geopolitik og fremtidens automatisering

Dette afsnit flytter fokus fra en historisk vurdering til en fremadskuende analyse, der undersøger de tre stærke kræfter, der vil definere det næste kapitel inden for robotteknologi: fusionen med AI, eskalerende geopolitisk konkurrence og den langsigtede omdefinering af menneskelig arbejdskraft.

Relateret til dette:

Intelligenskatalysatoren: Hvordan AI omdefinerer robotteknologi

Den næste fase i robotteknologiens udvikling er drevet af den dybtgående integration af kunstig intelligens (AI). Denne symbiose transformerer robotter fra præprogrammerede automater, der udfører gentagne opgaver i strukturerede miljøer, til adaptive, lærende systemer, der er i stand til at operere i den komplekse og ustrukturerede virkelige verden. AI leverer "hjernen" til robottens "krop" og er den primære teknologiske drivkraft for fremtidig vækst.

De vigtigste AI-teknologier, der muliggør denne transformation, er:

- Computer Vision: Gør det muligt for robotter visuelt at opfatte og fortolke deres omgivelser, hvilket er afgørende for navigation, objektgenkendelse og interaktion.

- Maskinlæring (ML) og forstærkningslæring: Gør det muligt for robotter at lære af data og erfaring og iterativt forbedre deres ydeevne i opgaver som at gribe fat i objekter eller navigere i komplekse stier uden behov for eksplicit programmering.

- Naturlig sprogbehandling (NLP): Muliggør mere intuitiv interaktion mellem menneske og robot via stemmekommandoer.

- Prædiktiv analyse: Giver robotter mulighed for at forudsige problemer såsom vedligeholdelsesbehov, forhindre nedetid og øge effektiviteten.

Denne AI-drevne udvikling åbner op for transformativ vækst i sektorer, der strækker sig langt ud over den traditionelle fabriksgulv:

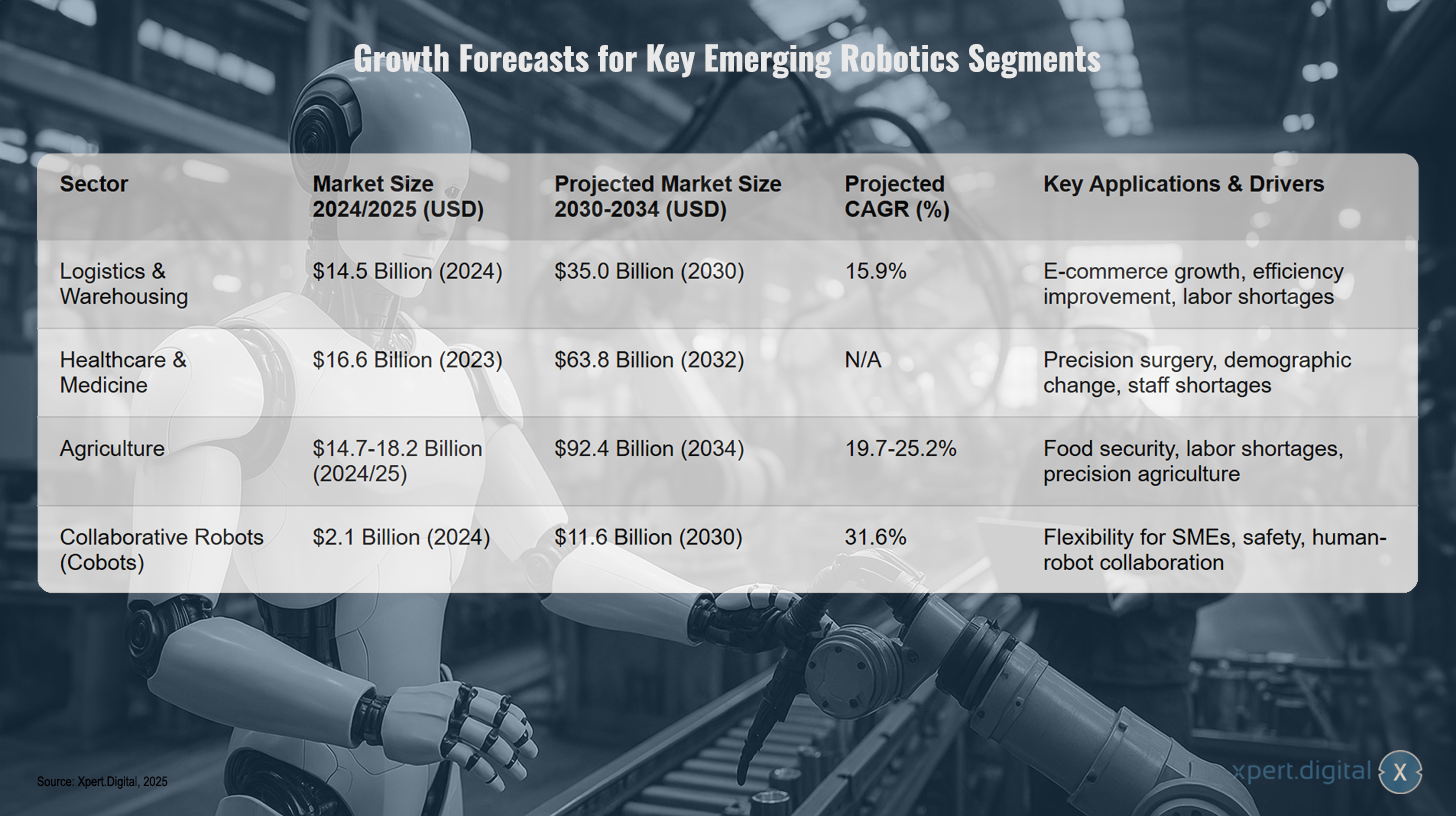

- Logistik og lager: E-handelsboomet og presset for effektivitet skaber et enormt marked for logistikrobotter (autonome mobile robotter, førerløse transportsystemer). Markedet forventes at vokse fra cirka 14,5 milliarder USD i 2024 til cirka 35 milliarder USD i 2030 (en årlig vækstrate på cirka 16 %). Virksomheder som Amazon har allerede 750.000 robotter i drift til at automatisere deres distributionscentre.

- Sundhedssektoren: En hastigt voksende sektor. Markedet for medicinsk robotteknologi forventes at stige fra 16,6 milliarder USD i 2023 til 63,8 milliarder USD i 2032. Anvendelserne omfatter højpræcisionsrobotassisteret kirurgi (f.eks. da Vinci-systemet), patientpleje, desinfektion og lægemiddelafgivelse.

- Landbrug (Agri-Tech): Drevet af mangel på arbejdskraft og behovet for fødevaresikkerhed er markedet for landbrugsroboter klar til massiv ekspansion. Prognoser forudser en vækst fra cirka 15-18 milliarder USD i 2024/2025 til over 90 milliarder USD i 2034 (en årlig vækstrate på cirka 20-25%). Robotter bruges til præcis plantning, lugning, sprøjtning og høst.

- Kollaborative robotter (cobots): Dette er et afgørende vækstmarked. Cobots er designet til at arbejde sikkert sammen med mennesker, er mere omkostningseffektive og nemmere at programmere, hvilket gør dem ideelle for små og mellemstore virksomheder (SMV'er). Markedet forventes at vokse fra cirka 2,1 milliarder USD i 2024 til over 11,6 milliarder USD i 2030 (CAGR >31%). De vinder hurtigt frem inden for montering, svejsning og materialehåndtering.

Vækstprognoser for vigtige nye robotsegmenter

Vækstprognoser for vigtige nye robotsegmenter – Billede: Xpert.Digital

Bemærk: Prognoser for årlig vækstrate (CAGR) og markedsstørrelse varierer afhængigt af kilden og prognoseperioden.

Disse tal viser, at robotteknologiens fremtid ikke kun ligger i flere fabriksrobotter, men også i diversificering til helt nye, hurtigtvoksende økonomiske sektorer, alle drevet af AI. Dette kvantificerer den "næste bølge" af automatisering.

Robotindustrien viser exceptionelle vækstmuligheder på tværs af forskellige segmenter. Inden for logistik- og lagersektoren forventes markedet at vokse fra 14,5 milliarder USD i 2024 til 35,0 milliarder USD i 2030, hvilket repræsenterer en sammensat årlig vækstrate (CAGR) på 15,9 procent. Denne vækst er drevet af fortsat ekspansion af e-handel, behovet for effektivitetsforbedringer og den stigende mangel på arbejdskraft.

Sundheds- og medicinalsektoren rapporterer også imponerende tal: Fra 16,6 milliarder USD i 2023 forventes markedet at vokse til 63,8 milliarder USD i 2032. Præcisionskirurgi, demografiske ændringer og personalemangel er de vigtigste drivkræfter for denne ekspansion.

Landbrugssektoren udvikler sig særligt dynamisk, hvor robotløsninger forventes at nå mellem 14,7 og 18,2 milliarder USD i 2024/25 og vokse til 92,4 milliarder USD i 2034. Denne udvikling, med en forventet årlig vækstrate på 19,7 til 25,2 procent, er drevet af fødevaresikkerhed, mangel på arbejdskraft og den stigende udbredelse af præcisionslandbrug.

Kollaborative robotter, eller cobots, oplever den stærkeste vækst, og deres markedsværdi forventes at stige fra 2,1 milliarder USD i 2024 til 11,6 milliarder USD i 2030. Med en exceptionel årlig vækstrate på 31,6 procent drager dette segment fordel af den fleksibilitet, de tilbyder små og mellemstore virksomheder, øgede sikkerhedsstandarder og den løbende udvikling af samarbejde mellem menneske og robot.

Det nye industrielle kapløb: Geopolitisk strategi og teknologisk overherredømme

Robotteknologi og kunstig intelligens har udviklet sig fra rent økonomiske værktøjer til centrale søjler i nationale geopolitiske strategier. Den måde, globale magter promoverer disse teknologier på, afslører dybtgående forskelle i deres økonomiske og politiske filosofier.

Kinas "Made in China 2025" (MIC 2025) er en statsstyret industripolitik, der sigter mod at gøre Kina til den dominerende kraft inden for global højteknologisk produktion, herunder robotteknologi og kunstig intelligens. Det eksplicitte mål er at reducere afhængigheden af udenlandsk teknologi og opnå 70 procents selvforsyning med kernekomponenter og materialer inden 2025. Dette udgør en direkte udfordring for Vestens teknologiske lederskab. Strategien anvender massive statssubsidier, anslået til hundredvis af milliarder dollars, mobilisering af statsejede virksomheder, lavrentelån og en aggressiv opkøb af udenlandsk intellektuel ejendom og talent. Resultaterne er synlige: Kinas robottæthed stiger hurtigt, og dets indenlandske robotproducenter erobrer nu 47% af deres hjemmemarked, en stigning fra et langsigtet gennemsnit på 28%.

United States National Robotics Initiative (NRI) har en mere decentraliseret, forskningsorienteret tilgang til at accelerere udviklingen og brugen af robotter, der arbejder i samarbejde med mennesker (co-robotter). Målet er at fremme grundforskning og opretholde USA's førende position inden for innovation. NRI er et tværfagligt føderalt program (NSF, NASA, NIH, USDA osv.), der yder finansiering til akademisk og samfundsmæssig forskning. Finansieringen beløber sig til titusindvis af dollars årligt pr. agentur og fokuserer på områder som interaktion mellem menneske og robot, skalerbarhed og samfundsmæssig indflydelse. Dette står i skarp kontrast til Kinas top-down-tilgang til industriel udvikling.

Den Europæiske Unions strategi (Horisont Europa) sigter mod at styrke EU's videnskabelige og teknologiske grundlag, øge innovationskapaciteten og opretholde konkurrenceevnen, samtidig med at etiske overvejelser respekteres. EU ser robotteknologi som afgørende for genindustrialisering og håndtering af samfundsmæssige udfordringer såsom en aldrende befolkning. EU bruger sit massive rammeprogram for forskning og udvikling, Horisont Europa (med et budget på 95,5 milliarder euro indtil 2027), til at finansiere forskningsprojekter. EU opretholder et offentligt-privat partnerskab (SPARC) for at koordinere indsatsen og planlægger at implementere en omfattende EU-dækkende robotstrategi inden 2025. Fokus er på at opbygge et robust økosystem og en lovgivningsmæssig ramme (f.eks. AI-loven).

Disse forskellige tilgange afspejles også i debatten omkring omkonfigurering af forsyningskæder (reshoring/nearshoring). Geopolitiske spændinger og forstyrrelser i forsyningskæden har fået vestlige virksomheder til at overveje at bringe produktionen hjem. Automatisering ses som en nøgledriver for dette skift, da det kan opveje højere lønomkostninger i USA og Europa. Undersøgelser viser en stærk intention: 74 % af europæiske og 70 % af amerikanske virksomheder planlægger at reshorte eller nearshore, hvor størstedelen planlægger at investere i robotteknologi for at muliggøre dette. Virkeligheden er dog mere kompleks. En undersøgelse fra Verdensbanken fandt en negativ sammenhæng mellem automatiseringsadoption og reshoring fra 2008 til 2019, hvilket tyder på, at automatisering faktisk kan have gjort offshoreproduktion mere effektiv og attraktiv og dermed reduceret incitamentet til at reshorte.

Der er en fundamental filosofisk og strategisk divergens i stormagternes tilgange til robotteknologi. Kina forfølger en statskapitalistisk model af "teknonationalisme", der sigter mod industriel dominans og selvforsyning. USA og EU forfølger en mere "liberal-teknologisk" model med fokus på grundforskning, offentlig-private partnerskaber og regulatorisk lederskab. Dette er ikke blot et teknologikapløb, men et sammenstød mellem økonomiske systemer. Kinas MIC 2025 sætter eksplicit mål om importsubstitution og skabelse af nationale mestre til at dominere de globale markeder. I modsætning hertil fokuserer det amerikanske NRI og det europæiske Horizon Europe på at finansiere "grundforskning" og "opretholde etiske overvejelser". Dette afspejler deres underliggende økonomiske filosofier: Kinas statsstyrede udvikling versus Vestens markedsorienterede innovationsøkosystem. Dette lægger op til en langvarig konkurrencekamp, der udkæmpes på forskellige slagmarker.

Samtidig er fortællingen om reshoring overforenklet. Automatisering er et tveægget sværd for forsyningskæder: det kan muliggøre reshoring ved at gøre den indenlandske produktion rentabel, men det kan også forankre offshoring ved at gøre fjerne fabrikker endnu mere effektive og omkostningseffektive. Slutresultatet vil afhænge af et komplekst samspil mellem teknologiomkostninger, lønomkostninger, transportomkostninger og geopolitiske risikoberegninger. Den nuværende reshoring-tendens kan derfor være drevet mere af ikke-økonomiske faktorer (geopolitisk risiko, statslige incitamenter) end af de rene økonomiske beregninger af automatisering. Automatisering er en nødvendig, men ikke tilstrækkelig, betingelse for reshoring.

Langsigtede scenarier for menneske-maskine-økonomien

En syntese af aktuelle tendenser giver mulighed for at forudsige potentielle langsigtede fremtider for den globale økonomi, der går ud over kortsigtede fremskrivninger og tager højde for dybtgående strukturelle ændringer. Tre hovedscenarier fremkommer, som hver især er baseret på forskellige antagelser om udviklingen af teknologi og samfund.

- Scenarie 1: Intelligenseksplosionen og vinder-tager-det-alt-økonomien.

Dette scenarie, populært i Silicon Valley, postulerer, at anvendelsen af AI på selve AI-udviklingen vil føre til rekursiv selvforbedring og en eksponentiel stigning i teknologiske muligheder. Kombineret med robotteknologi ("selvkørende laboratorier") kan dette resultere i hidtil uset hurtige fremskridt på alle områder, fra medicin til materialevidenskab. Det økonomiske resultat er en "vinder-tager-det-alt"-dynamik, hvor den virksomhed eller nation, der opnår dette gennembrud, først samler enorm økonomisk og politisk magt. Dette kan forværre uligheden på globalt plan, men også potentielt skabe en økonomi præget af overflod efter knaphed. - Scenarie 2: Transformations- og tilpasningsøkonomien.

Dette er et mere moderat scenarie, der stemmer overens med OECD's og WEF's prognoser. Det postulerer, at AI er en generel teknologi (GPT), ligesom dampkraft eller elektricitet, som vil transformere alle sektorer dybtgående, men ikke føre til massearbejdsløshed. Kernedynamikken er kontinuerlig forandring på arbejdsmarkedet: opgaver vil blive automatiseret, job vil blive transformeret, og nye job vil blive skabt. WEF forudser, at 14 % af nutidens job i 2030 vil være nye (170 millioner), mens 39 % af en arbejdstagers kernekompetencer vil være forældede. Den centrale udfordring i dette scenarie er ikke mangel på job, men et massivt kompetencegab og behovet for livslang læring for at holde trit. - Scenarie 3: Den stagnerende og ulige økonomi.

Dette scenarie bygger på Acemoglu og Restrepos arbejde. Det antyder, at hvis fremtidens automatisering forbliver "middelmådig" - det vil sige, at den fortrænger arbejdskraft uden at generere massive produktivitetsgevinster - kan resultatet blive en vedvarende langsom BNP-vækst kombineret med stigende ulighed. I denne fremtid tjener automatisering primært til at flytte indkomst fra arbejdskraft til kapitalejere, hvilket udhuler middelklassen og dæmper forbrugernes efterspørgsel. Dette kan føre til en selvforstærkende cyklus, hvor svag efterspørgsel afskrækker netop de investeringer, der er nødvendige for banebrydende innovation, hvilket resulterer i økonomisk stagnation.

Uanset scenariet vil AI og robotteknologi have en dybtgående indvirkning på de offentlige finanser. Udbredt brug kan øge BNP og skatteindtægter. Tab af arbejdspladser kan dog øge udgifterne til sociale sikringssystemer (arbejdsløshed, omskolingsprogrammer). Regeringens brug af AI kan forbedre effektiviteten (f.eks. i skatteopkrævningen), men det kræver også betydelige forudgående investeringer.

Det endelige langsigtede økonomiske resultat er ikke teknologisk forudbestemt. Det er formet af de politiske beslutninger, der træffes i dag inden for områderne uddannelse, FoU-finansiering, beskatning og social støtte. De tre scenarier er alle plausible og baseret på forskellige fortolkninger af de tilgængelige data. Scenarie 1 afhænger af et specifikt teknologisk gennembrud. Scenarie 3 afhænger af fortsættelsen af en bestemt type automatisering (arbejdskraftfortrængende, men ikke højproduktiv). Scenarie 2 er mellemvejen. Politik kan påvirke, hvilken vej vi tager. For eksempel kan en skattepolitik, der favoriserer kapital frem for arbejdskraft, tilskynde til "middelmådig" automatisering og skubbe os mod scenarie 3. Omvendt kan massive offentlige investeringer i grundforskning og uddannelse fremme mere komplementære teknologier og en højtuddannet arbejdsstyrke, hvilket styrer os mod scenarie 2. Således er "fremtidens arbejde" ikke noget, der bare vil ske for os; det vil blive aktivt formet af regeringers og virksomheders politiske og investeringsbeslutninger i det kommende årti. Debatten om fremtiden er i virkeligheden en debat om nutidens prioriteter.

Vores anbefaling: 🌍 Ubegrænset rækkevidde 🔗 Forbundet 🌐 Flersproget 💪 Salgskraft: 💡 Autentisk med strategi 🚀 Innovation møder 🧠 Intuition

Fra lokalt til globalt: SMV'er erobrer verdensmarkedet med en smart strategi - Billede: Xpert.Digital

I en tid, hvor en virksomheds digitale tilstedeværelse bestemmer dens succes, ligger udfordringen i at skabe en autentisk, personlig og vidtrækkende tilstedeværelse. Xpert.Digital tilbyder en innovativ løsning, der positionerer sig som krydsfeltet mellem et branchecenter, en blog og en brandambassadør. Den kombinerer fordelene ved kommunikations- og salgskanaler i en enkelt platform og muliggør publicering på 18 forskellige sprog. Samarbejde med partnerportaler og muligheden for at udgive artikler på Google News og en pressedistributionsliste med cirka 8.000 journalister og læsere maksimerer indholdets rækkevidde og synlighed. Dette repræsenterer en afgørende faktor i eksternt salg og marketing (SMarketing).

Mere information her:

Slutningen på automatisering: Hvorfor robotter bliver rigtige forretningspartnere

Navigation i robotternes tidsalder: Strategiske anbefalinger og etiske rammer

Denne sidste del omsætter analysen til handlingsrettede strategier og fremhæver de afgørende etiske retningslinjer, der er nødvendige for at sikre, at robotalderen gavner samfundet som helhed.

Relateret til dette:

En politisk køreplan for en automatiseret fremtid

Dette afsnit opsummerer de udfordringer, der er identificeret i hele rapporten, i et sammenhængende sæt af politiske anbefalinger til centrale interessenter.

For regeringer

- Investering i menneskelig kapital: Den absolut vigtigste udfordring er at forbedre bredden og kvaliteten af uddannelse og træning. Dette omfatter styrkelse af STEM-færdigheder, men også fokus på kompetencer, som maskiner ikke let kan kopiere: kreativitet, kritisk tænkning, samarbejde og modstandsdygtighed. Livslang læring bør støttes gennem subsidierede konti eller skatteincitamenter til omskoling.

- Modernisering af sociale sikringssystemer: Den gamle model for arbejdsløshedsforsikring er uegnet til en tid med hyppige jobskift. Nye ideer såsom lønforsikring (som supplement til lønnen for afskedigede arbejdstagere, der accepterer lavtlønnede job), mere generøse indkomstskattefradrag og overførbare ydelser til arbejdstagere i gig-økonomien skal undersøges og afprøves.

- Styring af innovation: Skattepolitik og finansiering af forskning og udvikling bør bruges til at fremme udviklingen af teknologier, der supplerer snarere end erstatter menneskelig arbejdskraft. Det bør overvejes at beskatte virksomheder, der permanent afskediger medarbejdere på grund af automatisering, samtidig med at de, der omskoler dem, subsidieres.

For virksomheder

- Omskoling som en kernestrategi: Virksomhedsledere forventer i vid udstrækning at skulle omskole deres medarbejdere. Dette bør ikke være en eftertanke, men snarere en central del af virksomhedens strategi. Investeringer i praktisk træning og partnerskaber med uddannelsesinstitutioner er afgørende.

- Redesign af arbejde og arbejdsgange: Integrationen af mennesker og maskiner skal aktivt formes for at skabe sikre, produktive og givende arbejdsmiljøer. Fokus bør være på samarbejde mellem menneske og maskine, som kan være mere produktivt end når mennesker eller robotter arbejder alene.

For uddannelsesinstitutioner

- Reform af læseplaner: Læseplanerne skal opdateres for at forberede eleverne på fremtidens arbejdsliv. Det betyder mindre udenadslære og mere vægt på problemløsning, systemtænkning og digitale færdigheder.

- Integrering af robotteknologi i uddannelse: Der er en betydelig kløft mellem robotteknologiens betydning og dens tilstedeværelse i uddannelsesprogrammer. Flere institutioner skal bruge robotter i klasseværelset for at opbygge en fremtidssikret arbejdsstyrke.

Det etiske imperativ: Styringen af en verden af intelligente maskiner

Dette afsnit omhandler de kritiske ikke-økonomiske udfordringer, som, hvis de ikke håndteres, kan underminere offentlighedens tillid og hindre fremskridt.

- Bias og retfærdighed: AI-systemer lærer af data, og hvis disse data afspejler historiske bias, vil de robotter, de kontrollerer, fastholde og endda forstærke diskrimination inden for områder som rekruttering eller retshåndhævelse. Dette nødvendiggør udvikling af forskellige og repræsentative træningsdatasæt og udførelse af regelmæssige algoritmiske revisioner.

- Databeskyttelse og overvågning: Robotter udstyret med kameraer, mikrofoner og sensorer er effektive dataindsamlingsenheder. Deres brug i hjem, hospitaler og offentlige rum rejser betydelige bekymringer om databeskyttelse. Der er behov for klare regler for dataindsamling, brug og lagring for at sikre gennemsigtighed og brugerkontrol.

- Ansvar og erstatningsansvar: Efterhånden som robotter bliver mere og mere autonome, bliver det komplekst at fastlægge ansvaret for skader. Hvis en selvkørende bil kommer ud for en ulykke, eller en kirurgisk robot ikke fungerer korrekt, hvem er så ansvarlig – ejeren, producenten eller programmøren? Klare juridiske rammer er afgørende for at afklare disse spørgsmål. Dette er især presserende i tilfælde af dødbringende autonome våben, hvor internationale aftaler er nødvendige.

- Menneske-robot-interaktion og samfundsmæssige konsekvenser: Den stigende integration af robotter i hverdagen, især sociale robotter eller robotter, rejser psykologiske og sociale spørgsmål. Der er bekymringer vedrørende følelsesmæssig afhængighed, robotters potentiale til at erstatte snarere end at supplere menneskelige relationer, og hvordan dette kan ændre vores følelse af empati og fællesskab. Etisk design skal prioritere menneskelig velvære og social forbundethed.

De etiske udfordringer ved robotteknologi og kunstig intelligens er ikke adskilt fra, men dybt forbundet med, økonomiske og geopolitiske spørgsmål. Manglende etablering af etisk forvaltning kan føre til en betydelig økonomisk og konkurrencemæssig ulempe. EU's tilgang er et tegn på dette. Den forbinder eksplicit sin teknologifinansiering (Horizon Europe) med stærke regulatoriske og etiske rammer (AI-loven). Dette kan ses som et strategisk træk. Ved at etablere en "guldstandard" for pålidelig og etisk AI/robotik kan EU udnytte dette som en konkurrencefordel, svarende til, hvordan den har gjort det med databeskyttelse (GDPR). Virksomheder og lande, der opfattes som etisk uagtsomme, kan stå over for et "tillidsunderskud", hvilket fører til forbrugermodreaktioner, begrænset markedsadgang i regulerede regioner som EU og vanskeligheder med at tiltrække toptalenter. Proaktiv etisk forvaltning er derfor ikke blot et spørgsmål om at "gøre det rigtige", men en afgørende del af en langsigtet strategi for at opbygge en bæredygtig og globalt konkurrencedygtig robotindustri. Det omdanner en potentiel byrde til en strategisk fordel.

Fra automatiserede værktøjer til forretningspartnere

Analysen har vist, at robotteknologi allerede uigenkaldeligt har ændret den globale økonomi, og dens transformative kraft, drevet af konvergens med kunstig intelligens og formet af geopolitiske imperativer, vil fortsætte med at stige. Den æra, hvor robotter blev betragtet som simple, repetitive værktøjer til at øge effektiviteten, er definitivt forbi. Vi går ind i en ny fase, hvor intelligente, autonome maskiner bliver integrerede aktører i økonomien – partnere, konkurrenter og katalysatorer for forandring.

Rejsen fra de første programmerbare arme i 1970'ernes fabrikker til nutidens AI-drevne systemer var en reaktion på økonomisk pres og en kilde til enorme produktivitetsgevinster. Uden denne udvikling ville Vestens industrielle landskab være mere goldt, globale forsyningskæder mindre sofistikerede og mange forbrugsvarer dyrere. Men denne udbytte kom med en pris: en betydelig stigning i lønuligheden og en smertefuld fortrængning af arbejdere, hvis færdigheder blev erstattet af maskiner.

Fremtiden lover endnu dybere integration. Den næste bølge af robotteknologi vil ikke kun gennemsyre fabrikker, men også hospitaler, landbrug, lagre og vores hjem. Dette eksponentielle vækstpotentiale har placeret robotteknologi i centrum for nationale strategier og antændt et globalt kapløb om teknologisk overlegenhed, der vil være med til at forme konturerne af det 21. århundredes verdensorden.

Langsigtet udvikling er dog ikke forudbestemt. Scenarier spænder fra en fremtid med teknologisk overflod til en fremtid med stagnation og social splittelse. Den afgørende faktor, der vil tippe vægtskålen, er ikke teknologien i sig selv, men vores evne til at styre den klogt. Vores fremtidige velstand afhænger af vores evne til at forme dette nye, komplekse partnerskab med intelligente maskiner på en intelligent, retfærdig og etisk måde. Dette kræver dristige investeringer i uddannelse og livslang læring, modernisering af vores sociale sikkerhedsnet og skabelse af robuste etiske og juridiske rammer. Kun på denne måde kan vi sikre, at fordelene ved robotalderen deles bredt og skabe en fremtid, hvor teknologi tjener hele menneskeheden.

Vi er her for dig - Rådgivning - Planlægning - Implementering - Projektledelse

☑️ SMV-support inden for strategi, rådgivning, planlægning og implementering

☑️ Oprettelse eller omlægning af den digitale strategi og digitalisering

☑️ Udvidelse og optimering af internationale salgsprocesser

☑️ Globale og digitale B2B-handelsplatforme

☑️ Pioner inden for forretningsudvikling

Konrad Wolfenstein

Jeg vil med glæde fungere som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen nedenfor eller blot ringe til mig på +49 89 89 674 804 (München) .

Jeg glæder mig til vores fælles projekt.

Skriv til mig

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital er et knudepunkt for industrien med fokus på digitalisering, maskinteknik, logistik/intralogistik og solceller.

Med vores 360° forretningsudviklingsløsning understøtter vi anerkendte virksomheder fra nye forretninger til eftersalg.

Markedsinformation, smarketing, marketingautomatisering, indholdsudvikling, PR, postkampagner, personlige sociale medier og lead nurturing er en del af vores digitale værktøjer.

Du kan finde mere information på: www.xpert.digital - www.xpert.solar - www.xpert.plus

Hold kontakten