Solenergi/Fotovoltaik: Krise på markedet for boligbyggeri – Har faldet i byggetilladelser en indflydelse på fotovoltaikindustrien?

Available in 27 languages 📢

Foretræk Xpert.Digital på GoogleⓘUdgivet den: 20. juni 2023 / Opdateret den: 20. juni 2023 – Forfatter: Konrad Wolfenstein

Har faldet i byggetilladelser på markedet for boligbyggeri en indflydelse på solcelleindustrien? – Billede: Xpert.Digital / moreimages|Shutterstock.com

Har faldet i byggetilladelser på markedet for boligbyggeri en indflydelse på solcelleindustrien?

Nedgangen på boligmarkedet kan potentielt påvirke solcelleindustrien, selvom det nøjagtige omfang og art af virkningen kan afhænge af forskellige faktorer. Her er nogle mulige påvirkninger:

Efterspørgsel efter solenergi

Hvis boligmarkedet kollapser, kan det føre til et fald i efterspørgslen efter nyopførte boliger. Da installation af solenergisystemer ofte ledsager nybyggeri eller renoveringer, kan et fald i byggeaktiviteten også føre til lavere efterspørgsel efter solcelleanlæg.

Afslag på installationsordrer

Hvis der bygges eller renoveres færre boligbygninger, kan det føre til et fald i ordrer fra solcelleinstallatører. Virksomheder i solcelleindustrien kan stå over for lavere efterspørgsel og mere intens konkurrence om ledige kontrakter.

Priskrig og pres på marginerne

En nedgang i efterspørgslen kan føre til øget konkurrence mellem solcellevirksomheder. Dette kan resultere i en priskrig og lægge mere pres på marginerne. Virksomheder kan blive tvunget til at sænke deres priser for at forblive konkurrencedygtige, hvilket kan have en negativ indvirkning på deres rentabilitet.

Det er dog vigtigt at bemærke, at solcelleindustrien er påvirket af mange andre faktorer, såsom offentlige incitamenter, miljøreguleringer, teknologiske fremskridt og den voksende bevidsthed om vedvarende energi. Disse faktorer kan afbøde eller opveje virkningen af nedgangen i boligbyggerimarkedet for branchen. Mere stabil vækst i andre sektorer, såsom kommerciel eller industriel solenergi, kan også bidrage til at opveje eventuelle tab.

Mærkbar indflydelse inden for enfamiliehuse og flerfamiliehuse

➡️ Fald på 27,3%: Godkendte lejligheder fra januar til april 2023 betydeligt lavere end året før

➡️ Kraftigt fald i byggetilladelser til nybyggeri fra januar til april 2023:

- Enfamiliehuse (-33,5%)

- Tofamiliehuse (-52,1%)

- Flerfamiliehuse (-27,1%)

En kort undersøgelse, vi for nylig har foretaget blandt solcelleinstallatører, viser, at efterspørgslen efter solcelleanlæg til enfamiliehuse og flerfamiliehuse stagnerer, og at kundernes købsadfærd er tøvende. Mange potentielle kunder udskyder tilbud, de allerede har udarbejdet, hvilket vil føre til øget prispres og intensiveret konkurrence i branchen.

Faldet i byggetilladelser på markedet for boligbyggeri har en direkte indvirkning på solcelleinstallatører, da installation af solcelleanlæg ofte går hånd i hånd med nybyggeri eller renoveringer. Det faktum, at efterspørgslen efter enfamiliehuse og flerfamiliehuse stagnerer, påvirker direkte installationsordrer og indtægter for solcelleinstallatører.

Kundernes modvilje mod at købe solcelleanlæg kan tilskrives forskellige faktorer. Den usikre økonomiske situation og reduceret byggeaktivitet kan føre til en lavere investeringsvillighed. Desuden kan omkostningsbesparelser ved opførelse af nye boligbygninger betyde, at solcelleanlæg ses som ekstraudstyr og negligeres af bygherrer og købere.

Situationen har allerede ført til øget prispres og intensiveret konkurrence blandt solcelleinstallatører. For at forblive konkurrencedygtige er nogle virksomheder tvunget til at sænke deres priser, hvilket kan påvirke marginerne. Konkurrencen om ledige kontrakter er hård, hvilket resulterer i et overskud af installatører på markedet.

Solcelleinstallatører står over for en udfordring med at tilpasse deres strategier og finde innovative tilgange til at imødekomme de nuværende udfordringer. Dette kan omfatte øget kundekontakt, udvikling af skræddersyede tilbud og diversificering af forretningsaktiviteter til andre markedssegmenter såsom kommercielle og industrielle installationer.

Samlet set er sol-/fotovoltaikindustrien fortsat afhængig af udviklingen på markedet for boligbyggeri. En genopretning af boligbyggeriet og en stigende efterspørgsel efter solcelleanlæg kan bidrage til at overvinde de nuværende vanskeligheder og sikre branchens langsigtede vækst.

➡️ Det er ikke desto mindre vigtigt at overveje dynamikken i den solcellemæssige industri som helhed og ikke kun fokusere på nedgangen i boligbyggerimarkedet for at få en mere omfattende vurdering af virkningen på en selv.

Ifølge medierne boomer solcelleindustrien, men markedet for boligbyggeri er ved at kollapse. Hvordan er det muligt?

Den tilsyneladende modsætning mellem boomet i solcelleindustrien og nedgangen på markedet for boligbyggeri kan have forskellige årsager. Her er nogle mulige forklaringer:

Forskellige markedsdynamikker

Solcelleindustrien og markedet for boligbyggeri er to separate sektorer med forskellig markedsdynamik. Mens markedet for boligbyggeri er stærkt afhængigt af faktorer som udbud og efterspørgsel, byggeomkostninger og finansieringsforhold, er solcelleindustrien drevet af faktorer som statslige incitamentsprogrammer, miljøbevidsthed og udbredelsen af vedvarende energi. Det er derfor muligt, at solcelleindustrien vil drage fordel af en positiv udvikling i sin specifikke sektor, mens markedet for boligbyggeri står over for andre udfordringer.

Efterspørgselsskift

Det er muligt, at forbrugernes efterspørgsel har skiftet fra traditionelle boligejendomme til investeringer i vedvarende energi såsom solenergi. Øget miljøbevidsthed og efterspørgslen efter bæredygtige løsninger kan bidrage til, at solcelleindustrien trives mere end markedet for boligbyggeri.

Reguleringsramme

Forskellige politiske og lovgivningsmæssige rammer kan have forskellige effekter på de to markeder. Det er muligt, at statslig støtte og incitamenter til udbredelse af vedvarende energi har øget efterspørgslen efter solenergi, samtidig med at restriktioner eller ændringer i bygningsreglementer påvirker markedet for boligbyggeri.

Langsigtet perspektiv

Nedgangen på markedet for boligbyggeri kan være et midlertidigt fænomen, der kan tilskrives kortsigtede faktorer såsom økonomisk usikkerhed, stigende byggematerialepriser eller ændringer i boligefterspørgslen. Solcelleindustrien kan derimod have et langsigtet vækstpotentiale, da overgangen til vedvarende energi og bæredygtighed spiller en stadig vigtigere rolle.

➡️ Det er vigtigt at bemærke, at disse forklaringer repræsenterer generelle faktorer, og den præcise situation kan variere fra land til land. Det anbefales at overveje specifikke data og analyser for at få en omfattende forståelse af forholdet mellem solcelleindustrien og markedet for boligbyggeri i en bestemt region.

Betydeligt fald i antallet af byggetilladelser til lejligheder i april 2023 sammenlignet med året før, med 31,9 %

I april 2023 blev der ifølge det føderale statistikkontor (Destatis) udstedt i alt 21.200 byggetilladelser i Tyskland. Dette repræsenterer et fald på 31,9 % eller 9.900 byggetilladelser sammenlignet med april 2022. Dette markerer det kraftigste fald i forhold til året før i Tyskland siden marts 2007 (-46,5 % sammenlignet med marts 2006). Antallet af byggetilladelser til lejligheder var allerede faldet med 29,6 % i marts 2023 sammenlignet med marts 2022. Siden maj 2022 har antallet af nyudstedte lejligheder konsekvent været lavere end i samme måned året før, og siden januar 2023 har faldet været mere end 20 % hvert år.

I alt blev der udstedt 89.900 byggetilladelser til boliger fra januar til april 2023, hvilket repræsenterer et fald på 27,3 % i forhold til samme periode året før (januar til april 2022: 123.700 byggetilladelser). Dette fald kan i høj grad tilskrives høje omkostninger til byggematerialer og stadig mere ugunstige finansieringsforhold. Virkningen af disse faktorer på boligbyggeriet er mærkbar og resulterer i et fald i byggeaktiviteten.

Resultaterne vedrører byggetilladelser til lejligheder i både nye og eksisterende bygninger. Fra januar til april 2023 blev der i alt godkendt 74.900 lejligheder i nyopførte beboelsesejendomme. Dette repræsenterer et fald på 30,3 % eller 32.600 lejligheder sammenlignet med samme periode året før. Antallet af byggetilladelser til enfamiliehuse faldt med mere end en tredjedel (-33,5 % eller -9.200 lejligheder) til 18.300. For tofamiliehuse faldt antallet af tilladelser med mere end halvdelen (-52,1 % eller -5.800) til 5.300. Selv for flerfamiliehuse, den mest almindelige bygningstype, faldt antallet af godkendte lejligheder med mere end en fjerdedel (-27,1 % eller -17.900) til 48.200.

Disse tal fremhæver de nuværende udfordringer inden for boligbyggeri og den nedadgående tendens i byggeaktiviteten. De vedvarende vanskeligheder med omkostningerne til byggematerialer og finansieringsforhold påvirker opførelsen af nye boliger negativt. Det er afgørende, at der træffes passende foranstaltninger for at stimulere boligbyggeri, fremme investeringer og forbedre rammerne for byggeprojekter.

Planlæg dit solcelleanlæg til de mest almindelige anvendelser nemt online med vores solcelleanlægsplanlægger!

Med vores brugervenlige solcelleanlægsplanlægger kan du designe dit individuelle solcelleanlæg online. Uanset om du har brug for et solcelleanlæg til dit hjem, din virksomhed eller til landbrugsformål, giver vores planlægger dig mulighed for at overveje dine specifikke behov og udvikle en skræddersyet løsning.

Planlægningsprocessen er enkel og intuitiv. Du indtaster blot de relevante oplysninger. Vores planlægger tager højde for disse oplysninger og opretter et skræddersyet solcelleanlæg, der opfylder dine behov. Du kan afprøve forskellige muligheder og konfigurationer for at finde det optimale solcelleanlæg til din anvendelse.

Derudover kan du gemme din plan for at gennemgå den senere eller dele den med andre. Vores kundeserviceteam er også tilgængeligt for at besvare eventuelle spørgsmål og yde support for at sikre, at dit solcelleanlæg er optimalt planlagt.

Brug vores solcelleanlægsplanlægger til at designe dit individuelle solcelleanlæg til de mest almindelige anvendelser og fremskynde overgangen til ren energi. Kom i gang nu, og tag et vigtigt skridt mod bæredygtighed og energiuafhængighed!

Solcelleanlægsplanlæggeren til de mest almindelige anvendelser: Planlæg dit solcelleanlæg online her - Billede: Xpert.Digital

Mere information her:

Fald i byggetilladelser til lejligheder (2022/2023)

Det føderale statistikkontor (Destatis) har registreret et bekymrende fald i antallet af byggetilladelser til lejligheder i nyopførte beboelsesejendomme. Fra januar til april 2023 blev der udstedt i alt 74.900 byggetilladelser, hvilket repræsenterer et fald på 30,3 procent i forhold til året før. Antallet af tilladelser til enfamiliehuse faldt særligt kraftigt med 33,5 procent til 18.300 lejligheder. For tofamiliehuse var faldet endnu mere dramatisk og blev mere end halveret (-52,1 procent eller -5.800 lejligheder) til 5.300 lejligheder. Etagerhuse oplevede også et betydeligt fald med et fald på 27,1 procent (-17.900 lejligheder) til 48.200 godkendte lejligheder.

Dette fald i antallet af byggetilladelser forventes yderligere at forværre boligmanglen i Tyskland. Regeringens mål om 400.000 færdigbyggede lejligheder om året bliver allerede i betydelig grad ikke nået. Dette rammer især lavindkomstpersoner og lejere i store byer. Ifølge Destatis skal gennemsnitligt 27,8 procent af indkomsten i Tyskland bruges på husleje, mens dette tal i byer med 100.000 eller flere indbyggere stiger til 28,9 procent. Husholdninger med en månedlig nettoindkomst på 1.500 euro eller mindre er særligt belastet, da de skal bruge over 40 procent af deres indkomst på husleje.

Denne udvikling rejser det presserende spørgsmål om foranstaltninger til at fremme overkommelige boliger. For at imødekomme den voksende efterspørgsel er investeringer i boligbyggeri, især socialt boligbyggeri, afgørende. Det er nødvendigt at skabe incitamenter for private investorer og fremme samarbejde mellem regeringen, byggebranchen og andre relevante interessenter for at afhjælpe boligmanglen og sikre, at der er tilstrækkelige og overkommelige boliger til rådighed for alle dele af befolkningen.

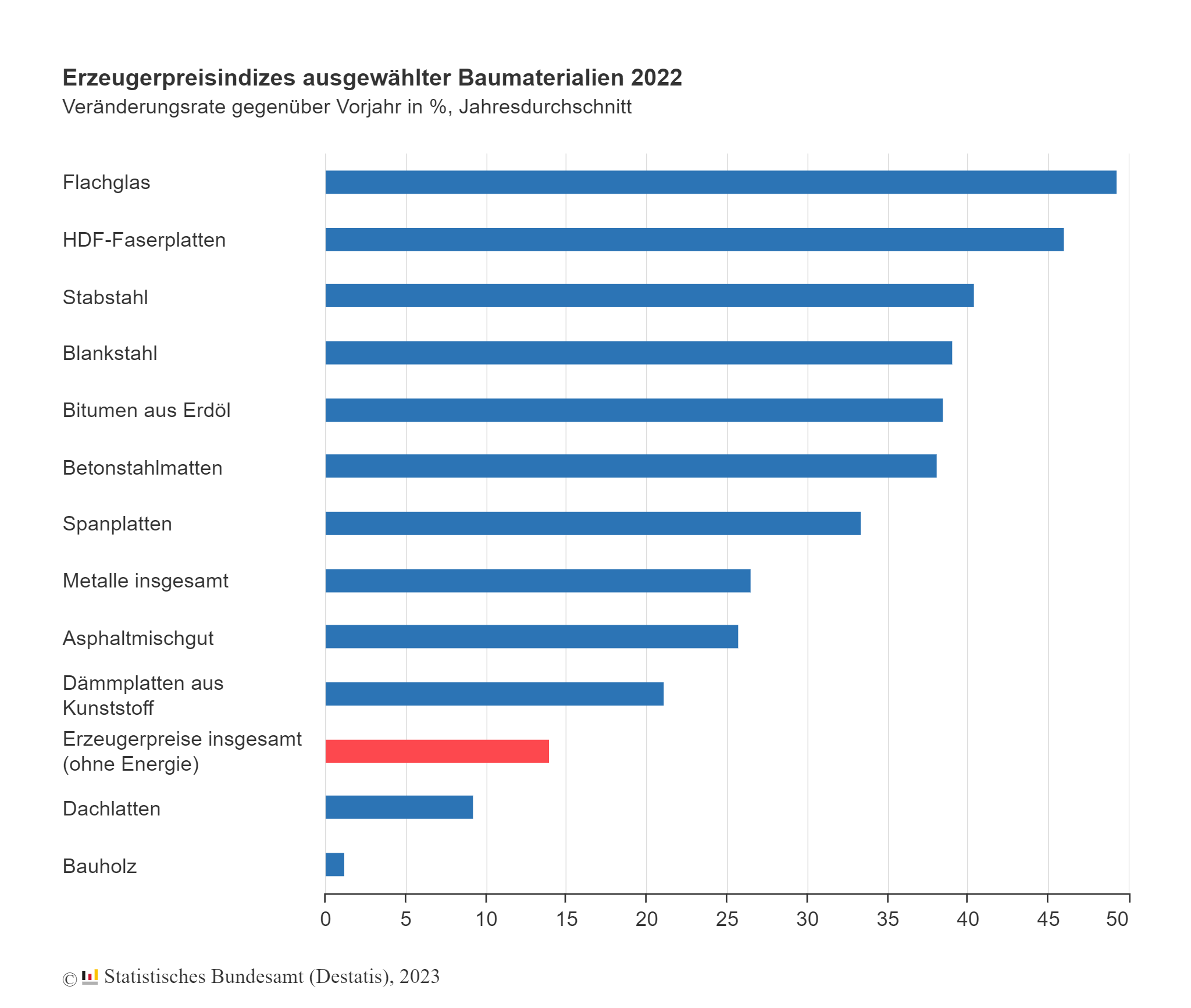

Diagram: Producentprisindeks for udvalgte byggematerialer 2022

Ændringshastighed sammenlignet med det foregående år i %, årligt gennemsnit

Byggematerialer blev betydeligt dyrere igen i 2022 – Billede: Federal Statistical Office / Destatis, 2023

Stigende energipriser fører til prisstigninger på stål, glas, bitumen og plast

Virkningerne af coronaviruspandemien og krigen i Ukraine har ført til betydelige udfordringer i byggesektoren, herunder flaskehalse i forsyningen, materialemangel og øgede energipriser. Ifølge det føderale statistikkontor (Destatis) var næsten alle byggematerialer igen i gennemsnit betydeligt dyrere i 2022 end året før, hvor der allerede var sket betydelige prisstigninger.

Særligt betydningsfuldt for byggepladser var de stigende energipriser, som påvirkede forskellige energiintensive byggematerialer. I gennemsnit steg priserne på stangstål i 2022 med 40,4 %, på blankt stål med 39,1 %, på armeringsnet med 38,1 % og på stålrør med 32,2 % sammenlignet med året før. Stål bruges ofte sammen med beton i konstruktionsteknik til at forstærke gulvplader, lofter eller vægge. Samlet set steg metalpriserne med 26,5 % i 2022 sammenlignet med året før.

Prisen på planglas, der almindeligvis anvendes til vinduer, glasdøre eller vægge, steg også med gennemsnitligt 49,3 % i 2022 sammenlignet med året før. Til sammenligning steg producentprisindekset for industriprodukter som helhed med gennemsnitligt 32,9 % i 2022 sammenlignet med 2021. Eksklusive energipriser var producentpriserne 14,0 % højere end gennemsnittet i 2021.

Disse prisstigninger har en betydelig indvirkning på byggeomkostningerne og udgør en yderligere byrde for byggebranchen. De kan påvirke rentabiliteten af byggeprojekter og føre til højere omkostninger for bygherrer. I betragtning af de løbende udfordringer i byggesektoren er det vigtigt at undersøge alternative indkøbskanaler, diversificere forsyningskæder og overveje bæredygtige materialeløsninger for at minimere virkningen på byggebranchen.

Prisstigninger på oliebaserede byggematerialer

I 2022 oplevede byggematerialer betydelige prisstigninger, især for oliebaserede produkter. Bitumen, et nøglemateriale i vejbygning og bygningsimprægnering, blev i gennemsnit 38,5 % dyrere sammenlignet med 2021. Asfaltblandinger, som også indeholder bitumen, oplevede en prisstigning på 25,8 % sammenlignet med året før.

De generelt høje energipriser påvirkede også kemiske produkter, der i vid udstrækning anvendes i byggesektoren. Producentpriserne på plastisoleringsplader såsom polystyren steg med 21,1 % i forhold til året før. Epoxyharpiks, et vigtigt bindemiddel til maling og lak, blev 15,1 % dyrere. Maling og lak baseret på epoxyharpikser kostede i gennemsnit 24,0 % mere.

Priserne på træbaserede byggematerialer udviklede sig ujævnt. HDF-fiberplader, spånplader og trævindues- og dørkarme oplevede betydelige prisstigninger i 2022 på gennemsnitligt henholdsvis 46,0 %, 33,4 % og 24,4 % sammenlignet med året før. Priserne på konstruktionstræ og taglægter steg dog med en hastighed under gennemsnittet på henholdsvis 1,3 % og 9,3 % i samme periode. Priserne på konstruktionstræ faldt endda med 11,9 %. Særligt kraftige prisstigninger blev observeret i 2021 for konstruktionstræ, taglægter og konstruktionstræ.

Derudover påvirker prisstigningen på dieselolie også byggebranchen betydeligt. Producentpriserne på dieselolie steg med gennemsnitligt 41,6 % i 2022 sammenlignet med året før. Dieselolie er nødvendigt til drift af entreprenørmaskiner og i transportsektoren.

Stigende priser på byggematerialer og brændstoffer udgør en betydelig udfordring for byggebranchen. Virksomheder skal håndtere højere omkostninger og mere intens konkurrence om kontrakter. Dette kan påvirke byggeaktiviteten, investeringsbeslutninger og i sidste ende omkostningerne ved byggeprojekter. Omhyggelig planlægning, effektiv ressourceudnyttelse og søgning efter alternative materialer eller løsninger kan bidrage til at afbøde virkningerne af disse prisstigninger.

Prisstigningerne på byggematerialer har også en indflydelse på omkostningerne ved byggearbejde

I 2022 steg priserne på nyt boligbyggeri med gennemsnitligt 16,4 % i forhold til året før. Dette repræsenterer den højeste stigning siden dataindsamlingen begyndte i 1958. Næsten alle sektorer oplevede betydelige prisstigninger. Omkostningerne til isolering og brandsikringsarbejde på tekniske systemer steg med 27,2 % i forhold til årsgennemsnittet i 2021. Glasarbejde var 21,2 % dyrere end året før, metalarbejde med 20,7 % og stålarbejde med 19,8 %.

Denne betydelige stigning i byggeomkostningerne har flere årsager. For det første spiller de stigende priser på byggematerialer som stål, glas og isolering en rolle. Den stigende globale efterspørgsel efter disse materialer, begrænset produktionskapacitet og flaskehalse i forsyningen har ført til prisstigninger på markedet. Derudover er lønomkostningerne også steget, hvilket har bidraget til yderligere prisstigninger i bygge- og anlægsarbejdet.

Virkningerne af disse prisstigninger på bygge- og ejendomssektoren er mangesidede. Byggefirmaer står over for udfordringen med at håndtere de stigende omkostninger og samtidig forblive konkurrencedygtige. For private boligejere kan de højere omkostninger gøre det mere økonomisk byrdefuldt at bygge huse eller gennemføre renoveringsprojekter. Samlet set kompliceres skabelsen af billige boliger yderligere af stigende byggeomkostninger.

Udviklingen i byggepriser og byggematerialer er en vigtig indikator for den økonomiske situation og kan have en indvirkning på hele byggesektoren. Det er derfor afgørende, at regeringer, byggefirmaer og andre interessenter træffer passende foranstaltninger for at kontrollere stigningen i byggeomkostninger og finde bæredygtige løsninger. Dette kan blandt andet omfatte fremme af innovation, investering i infrastruktur og forbedring af effektiviteten i byggebranchen.

Stigende energipriser og prisstigninger på oliebaserede byggematerialer = Færre byggeansøgninger og byggetilladelser

Stigende priser har en mærkbar indvirkning på boligbyggeriet i Tyskland. Mellem januar og november 2022 faldt antallet af udstedte byggetilladelser til nye beboelses- og erhvervsbygninger med 5,7 % sammenlignet med samme periode året før, til cirka 322.000 tilladelser. For nyopførte beboelsesejendomme blev der udstedt tilladelser til omkring 276.000 lejligheder mellem januar og november 2022, hvilket repræsenterer et fald på 5,8 % sammenlignet med året før. Især faldt antallet af byggetilladelser til enfamiliehuse med 15,9 %, mens tilladelser til tofamiliehuse faldt med 10,1 %. I modsætning hertil oplevede tilladelser til flerfamiliehuse en lille stigning på 1,2 %. Der var også et fald i tilladelser til eksisterende beboelsesejendomme: Omkring 38.000 byggeprojekter blev godkendt i perioden, hvilket repræsenterer et fald på 1,7 % sammenlignet med samme periode året før.

Antallet af byggetilladelser er en vigtig ledende indikator for fremtidig byggeaktivitet, da det afspejler planlagte byggeprojekter. Siden 2008 er antallet af byggeprojekter, der endnu ikke er påbegyndt eller afsluttet (den såkaldte byggepukkel), dog steget. I 2021 udgjorde puklen af godkendte, men endnu ikke færdiggjorte boliger cirka 846.000 enheder. Den faktiske udvikling i byggeaktiviteten illustreres af antallet af færdiggjorte enheder. Resultater vedrørende færdiggørelser og byggepuklen for 2022 vil blive offentliggjort af det føderale statistikkontor i maj 2023.

Disse data fremhæver de udfordringer, som boligbyggerisektoren i Tyskland står over for. Stigende priser på byggematerialer og lønomkostninger påvirker byggeprojekternes rentabilitet og kan føre til forsinkelser eller modvilje mod at gennemføre nye projekter. Den store efterspørgsel efter boliger, især i storbyområder, nødvendiggør dog kontinuerlig byggeaktivitet for at imødekomme denne efterspørgsel og afhjælpe presset på boligmarkedet. Det er derfor afgørende at implementere passende foranstaltninger for at fremme boligbyggeri, stimulere investeringer og forbedre rammebetingelserne for byggeprojekter.

Kort forklaring af økonomiske cyklusser

Økonomiske cyklusser er periodiske udsving i den økonomiske aktivitet i et land eller en region. De består af faser af

- Bum

- svækkelsen (recessionen)

- af lavpunktet (depressionen) og

- Genopretning (opsving).

Disse cyklusser betragtes ofte som normale og tilbagevendende træk ved en markedsøkonomi.

En højkonjunktur defineres generelt som en periode med stærk økonomisk vækst og øget aktivitet på tværs af forskellige sektorer af økonomien. Under en højkonjunktur oplever virksomheder typisk en stigende efterspørgsel efter deres produkter eller tjenester, hvilket fører til øget salg og overskud. Samtidig stiger beskæftigelsen, investeringerne stiger, og forbruget stiger. Økonomien vokser ud over sin langsigtede tendens.

En højkonjunktur ledsages typisk af flere indikatorer. Disse omfatter stærk vækst i bruttonationalproduktet (BNP), lav arbejdsløshed, stigende lønninger, høje virksomheders overskud, høj kapacitetsudnyttelse i industrier og høj efterspørgsel efter kapitalgoder.

➡️ Det er vigtigt at bemærke, at ikke alle vækstperioder automatisk betragtes som højkonjunkturer. En ægte højkonjunktur er karakteriseret ved en over gennemsnittet og bæredygtig vækst, der varer over en længere periode. Midlertidige vækstperioder kan også forekomme som en del af en normal konjunkturcyklus uden at blive klassificeret som en ægte højkonjunktur.

En højkonjunktur kan dog også være forbundet med visse risici og udfordringer. Overdreven efterspørgsel kan føre til mangel på ressourcer og produktionskapacitet, hvilket kan resultere i stigende priser og potentiel inflation. Desuden kan en højkonjunktur føre til overdreven optimisme og overdrevne investeringer, hvilket senere kan resultere i overkapacitet eller økonomiske ubalancer.

Det er også vigtigt at bemærke, at varigheden og intensiteten af en højkonjunktur kan variere. Nogle højkonjunkturer kan vare i årevis, mens andre kun varer et par måneder. Længden og intensiteten af en højkonjunktur afhænger af forskellige faktorer, herunder økonomisk politik, centralbankens pengepolitik, eksterne påvirkninger såsom geopolitiske begivenheder og markedsdeltagernes generelle stemning.

En økonomisk højkonjunktur betegner en periode med stærk og vedvarende vækst, ledsaget af positive økonomiske indikatorer såsom højere BNP-vækst, lav arbejdsløshed og stigende lønninger og profitter. Det er en fase med øget økonomisk optimisme og aktivitet, men det er vigtigt at overveje de risici og udfordringer, der kan ledsage en højkonjunktur.

Når et boom er et boom

En højkonjunktur betragtes generelt som en periode med usædvanlig stærk og over gennemsnittet økonomisk vækst. Det er en tid, hvor forskellige økonomiske indikatorer peger på et højt aktivitetsniveau og ekspansion. Her er nogle tegn, der kan indikere en ægte højkonjunktur:

- Stærk stigning i bruttonationalproduktet (BNP): BNP er et vigtigt mål for et lands samlede økonomiske præstation. En højkonjunktur er ofte karakteriseret ved en betydelig og vedvarende stigning i BNP ud over den langsigtede tendens.

- Lav arbejdsløshedsprocent: En højkonjunktur ledsages generelt af høj beskæftigelse, hvilket fører til en lav arbejdsløshedsprocent. Virksomheder ansætter flere medarbejdere for at imødekomme den øgede efterspørgsel.

- Stigende virksomheders overskud: Under en højkonjunktur oplever virksomheder typisk forbedrede forretningsvilkår og højere overskud. Dette kan tilskrives øget efterspørgsel, højere salgstal og gunstige markedsforhold.

- Øgede investeringer: Under en højkonjunktur er virksomheder ofte villige til at investere i nye projekter, ekspansion og kapacitetsforøgelser. En stigning i investeringer indikerer økonomisk tillid og optimistiske forventninger.

- Højt forbrug: Under en højkonjunktur er forbrugerne generelt selvsikre og bruger flere penge. Forbruget stiger, hvilket fører til højere salg i detail- og servicesektoren.

Det er vigtigt at forstå, at en ægte højkonjunktur ikke altid er ensartet og ikke påvirker alle sektorer i økonomien ligeligt. Nogle brancher og regioner kan vokse hurtigere end andre under en højkonjunktur. Det er også muligt, at en tilsyneladende højkonjunktur er midlertidig og senere viser sig at være en kortsigtet stigning.

En ægte højkonjunktur er karakteriseret ved en betydelig og vedvarende forbedring af forskellige økonomiske indikatorer, herunder stærk BNP-vækst, lav arbejdsløshed, stigende virksomhedsoverskud, øgede investeringer og højt forbrug. En sådan højkonjunktur betegner en periode med exceptionel vækst og positiv økonomisk momentum.

Forskellen mellem en opadgående trend og en boom

En opadgående tendens og en boom er begge faser af økonomisk vækst, men de adskiller sig i deres varighed, intensitet og ledsagende økonomiske indikatorer.

En opadgående tendens er en langsigtet udvikling, hvor økonomien udviser kontinuerlig og moderat vækst over en længere periode. I denne fase stiger bruttonationalproduktet (BNP) gradvist, beskæftigelsen stiger, virksomhedernes overskud stiger, og forbrugerefterspørgslen er stabil eller let stigende. En opadgående tendens er generelt karakteriseret ved langsom, men bæredygtig økonomisk ekspansion uden overdrevne udsving eller ekstrem vækst. Det er en fase med positiv økonomisk vækst, men en der ikke er forbundet med de spektakulære stigninger og stærke økonomiske indikatorer for en højkonjunktur.

En højkonjunktur er derimod en periode med stærk og hurtig økonomisk vækst, der overstiger den normale opadgående tendens. Under en højkonjunktur udviser økonomien en vækst over gennemsnittet over en bestemt periode. Denne fase er karakteriseret ved høj efterspørgsel efter produkter og tjenester, hvilket fører til stigninger i investeringer, beskæftigelse, virksomheders overskud og forbrug. En højkonjunktur er ofte præget af en optimistisk markedsstemning og kan føre til øget risikoappetit blandt investorer. Det er en periode med overophedet vækst, hvor økonomien kan nå sine kapacitetsgrænser, og potentielle risici som inflation og overinvestering kan opstå.

Hovedforskellen mellem en optrend og en boom ligger i vækstens intensitet, tempo og effekt. En optrend er en langsigtet, moderat stigning i den økonomiske produktion, mens en boom repræsenterer en kortsigtet, intens og exceptionel vækstperiode. En optrend er mere bæredygtig og stabil, hvorimod en boom er en periode med overdreven vækst, der ikke kan opretholdes.

Det er vigtigt at bemærke, at den præcise definition af en højkonjunktur og en opadgående tendens afhænger af forskellige faktorer, herunder de specifikke økonomiske indikatorer, der anvendes til måling, og den økonomiske situation i et land eller en region. Vurderingen af, om en bestemt periode betragtes som en opadgående tendens eller en højkonjunktur, kan variere afhængigt af konteksten og fortolkningen.

En boom i én branche er ikke nødvendigvis en landsdækkende boom; det kan ses som en specifik opadgående tendens

En boom i en branche kan ses som en specifik opadgående tendens inden for en økonomisk cyklus, der indikerer en stærkt positiv udvikling i den pågældende branche.

Økonomiske cyklusser beskriver de periodiske udsving i en nations samlede økonomiske aktivitet. Disse cyklusser omfatter faser med ekspansion, hvor økonomien vokser, efterfulgt af recessioner, hvor økonomien skrumper. Inden for disse cyklusser kan individuelle brancher gennemgå forskellige faser.

En boom i en branche opstår, når branchen oplever usædvanlig stærk efterspørgsel og vækst. Dette kan skyldes faktorer som innovative teknologier, stigende forbrugerefterspørgsel, gunstige markedsforhold eller andre økonomiske påvirkninger. Mens andre brancher kan være i en nedgangsperiode, kan en blomstrende branche fortsætte med at trives.

Det er vigtigt at bemærke, at en boom i én branche ikke nødvendigvis falder sammen med en national eller global økonomisk boom. En boom i én branche kan være begrænset til specifikke faktorer inden for den pågældende branche og afspejler muligvis ikke det overordnede økonomiske miljø.

Derudover kan opsvingsperioder i visse brancher være af begrænset varighed og gå over i en recession eller en fase med langsommere vækst. Økonomiske cyklusser er dynamiske og udvikler sig over tid, så en branches opsvings- og nedtursfaser kan også ændre sig.

Samlet set kan en vækst i en branche ses som en del af den bredere økonomiske cyklus, men det er vigtigt at skelne mellem dynamikken i en enkelt branche og den samlede økonomiske udvikling.

CO2-afgiftens indvirkning på oliebaserede byggematerialer

Kulstofafgiften kan påvirke oliebaserede byggematerialer, da den øger prisen på at bruge fossile brændstoffer og de tilhørende CO2-udledninger. Byggematerialer som plast, bitumen og visse typer belægninger er ofte fremstillet af olie og påvirkes derfor af stigende energi- og råvarepriser.

CO2-afgiften kan resultere i højere omkostninger for virksomheder, der producerer eller bruger disse byggematerialer. Disse omkostninger kan opstå enten direkte gennem køb af emissionskvoter eller indirekte gennem højere energipriser og produktionsomkostninger.

Virkningerne af en CO2-afgift på oliebaserede byggematerialer kan være mangeartede. For det første kan det føre til højere priser på disse materialer, da virksomheder kan vælte de ekstra omkostninger over på forbrugerne. Dette kan påvirke byggeomkostningerne og i sidste ende boligmarkedet.

På den anden side kan en CO2-afgift også give virksomheder incitamenter til at søge alternative, mere klimavenlige materialer og investere i deres udvikling og produktion. Dette kan føre til innovation og øget brug af bæredygtige materialer, der er mindre afhængige af olie og har et mindre CO2-aftryk.

Den præcise effekt af CO2-afgiften på oliebaserede byggematerialer afhænger af forskellige faktorer, såsom afgiftssatsen, markedsforholdene, tilgængeligheden af alternative materialer og virksomhedernes vilje til at innovere. En omfattende analyse af CO2-afgiftens effekter på byggebranchen og brugen af byggematerialer er nødvendig for at kunne lave konkrete forudsigelser.

CO2-afgiften

CO2-afgiften er en afgift på udledning af kuldioxid (CO2) og andre drivhusgasser produceret ved afbrænding af fossile brændstoffer. Den har til formål at skabe incitamenter til at reducere udledningen af drivhusgasser og begrænse klimaforandringer.

Indførelsen af CO2-afgiftsforanstaltninger varierer fra land til land. Nogle lande har implementeret CO2-afgifts- eller emissionshandelssystemer for et stykke tid siden, mens andre først for nylig har indført en CO2-afgift eller slet ikke har gjort det endnu.

CO2-afgiften blev indført i Tyskland den 1. januar 2021

Mekanismen bag CO2-afgiften er, at virksomheder, der bruger fossile brændstoffer og dermed forårsager CO2-udledning, skal betale for disse udledninger. Dette gøres enten ved at købe emissionskvoter eller ved direkte at betale en afgift pr. ton udledt CO2.

Det nøjagtige beløb for CO2-afgiften varierer også og fastsættes af regeringerne. Ofte stiger afgiftssatsen over tid for at styrke incitamentet til at reducere emissioner.

Provenuet fra CO2-afgiften kan bruges af regeringer til forskellige formål. En del af provenuet kan bruges til at finansiere klimavenlige projekter og teknologier, der understøtter overgangen til en mere bæredygtig økonomi. I nogle tilfælde bruges provenuet også til at reducere andre skatter eller til at støtte lavindkomsthusholdninger for at afbøde sociale konsekvenser.

Indførelsen af en CO2-afgift er en del af den globale indsats for at bekæmpe klimaforandringer og reducere udledningen af drivhusgasser. Det er et redskab til at gøre forbruget af fossile brændstoffer dyrere og tilskynde virksomheder og enkeltpersoner til at skifte til mere klimavenlige alternativer og implementere energieffektivitetstiltag.

Hvad betyder CO2-afgiften for forbrugerne?

CO2-afgiften kan have forskellige virkninger for forbrugerne, afhængigt af afgiftens type og størrelse, samt de tilhørende politiske foranstaltninger og ledsagende handlinger.

Prisstigninger

En CO2-afgift fører ofte til højere omkostninger for fossile brændstoffer såsom benzin, diesel, fyringsolie eller naturgas. Energileverandører og -virksomheder kan vælte disse meromkostninger over på forbrugerne, hvilket kan resultere i højere priser på brændstoffer, energi og varmerelaterede produkter og tjenester.

Ændringer i forbrugeradfærd

Højere priser på energiintensive varer kan føre til, at forbrugerne ændrer deres forbrugsvaner. For eksempel kan de vælge mere brændstofeffektive køretøjer, købe energieffektive apparater eller justere deres energiforbrugsvaner.

Fremme af energibesparende foranstaltninger

En CO2-afgift kan også give forbrugerne incitamenter til at implementere energieffektive foranstaltninger. Ved at investere i isolering, effektive varmesystemer eller vedvarende energi kan de reducere deres energiomkostninger og deres CO2-aftryk.

Indvirkning på lavindkomsthusholdninger

Lavindkomsthusholdninger kan blive hårdere ramt af CO2-afgiften, da de muligvis bruger en større andel af deres indkomst på energi. For at afbøde sociale konsekvenser kan regeringer indføre økonomisk støtte eller skattelettelser for lavindkomsthusholdninger.

Fremme af innovation og grønne teknologier

Indførelse af en CO2-afgift kan give virksomheder incitamenter til at investere i klimavenlige teknologier og bæredygtige løsninger. Dette kan føre til en bredere tilgængelighed og et bredere udvalg af miljøvenlige produkter og tjenester.

➡️ Den præcise indvirkning af CO2-afgiften på forbrugerne afhænger af foranstaltningens specifikke udformning, de ledsagende politiske beslutninger og individuelle omstændigheder. Regeringen kan implementere yderligere foranstaltninger for at afbøde de sociale konsekvenser og støtte forbrugerne i at håndtere overgangen til en lavemissionsøkonomi.

Det er, hvad virksomheder skal gøre for at minimere prisstigningen på deres produkter

CO2-afgiften har til formål at motivere virksomheder til at reducere deres drivhusgasemissioner og fremme overgangen til en lavemissionsøkonomi. Virksomheder bør fokusere på at tilpasse deres forretningsmodeller og produktionsprocesser for at blive mere effektive og miljøvenlige.

Forbedr energieffektiviteten

Virksomheder kan øge deres energieffektivitet ved at investere i energieffektive teknologier og udstyr. Ved at bruge energieffektiv belysning, maskiner og processer kan de reducere deres energiforbrug og dermed også deres CO2-udledning.

Brug af vedvarende energi

Overgangen til vedvarende energikilder som solenergi, vindenergi eller biomasse kan hjælpe virksomheder med at reducere deres CO2-aftryk og deres afhængighed af fossile brændstoffer.

Optimering af forsyningskæden

Virksomheder kan analysere deres forsyningskæde og finde måder at optimere transportruter, reducere forbruget af emballagematerialer og implementere mere bæredygtige indkøbspraksisser. Dette giver dem mulighed for at reducere CO2-udledning i hele værdikæden.

Investeringer i forskning og udvikling

Virksomheder kan investere i forskning og udvikling for at skabe innovative løsninger, der fører til en reduktion af CO2-udledning. Dette kan omfatte udvikling af lavemissionsteknologier, klimavenlige materialer eller bæredygtige produktionsprocesser.

Samarbejde og samarbejde

Virksomheder kan samarbejde med andre aktører i branchen, regeringer og nonprofitorganisationer for at dele viden og ressourcer og finde fælles løsninger til at reducere CO2-udledning. Gennem samarbejde kan de også drage fordel af stordriftsfordele og øge deres konkurrenceevne.

➡️ Det er vigtigt at understrege, at virksomheder bør anerkende de langsigtede fordele ved en bæredygtig forretningsstrategi. Ved at fokusere på at reducere CO2-udledning kan de ikke blot støtte miljøbeskyttelse, men også sænke deres omkostninger, forbedre deres omdømme og åbne op for nye markedsmuligheder.

Den trindelte CO2-afgiftsmodel

CO2-afgiften blev indført i Tyskland den 1. januar 2021. Som en del af den tyske regerings nationale klimabeskyttelsesprogram blev det besluttet, at virksomheder, der bruger fossile brændstoffer som naturgas, olie og kul til transport eller varme- og kølesektoren, skal betale en afgift på deres CO2-udledning. Denne afgift, kendt som CO2-afgiften, har til formål at give virksomheder incitamenter til at reducere deres udledninger og skifte til mere klimavenlige alternativer.

CO2-afgiften indføres i etaper, hvor prisen pr. ton CO2-udledning stiger gradvist. Ved lanceringen i 2021 var prisen 25 euro pr. ton CO2 og vil blive forhøjet trinvist i de efterfølgende år. Det nøjagtige prisniveau og stigningstakten er lovmæssigt fastsat.

Provenuet fra CO2-afgiften bruges til at finansiere klimabeskyttelsesforanstaltninger og fremme af vedvarende energi. Derudover bruges det delvist til at yde lettelser til forbrugere og virksomheder for at afbøde de sociale konsekvenser af CO2-afgiften.

CO2-afgiften i Tyskland er blot et af flere tiltag inden for rammerne af klimapolitikken. Ud over CO2-afgiften findes der også emissionshandel på europæisk niveau, som gælder for virksomheder i energiintensive industrier og brændstofsektoren.

Konceptet med den trindelte CO2-afgiftsmodel

Den trindelte CO2-afgiftsmodel er et koncept, der sigter mod gradvist at øge omkostningerne ved CO2-udledning for at give virksomheder og forbrugere incitamenter til at reducere deres drivhusgasemissioner. Det er en form for styringsafgift, der beskatter forbruget af CO2-udledende produkter eller energikilder.

Den trindelte model består typisk af forskellige CO2-prisniveauer, der gradvist øges over en specifik periode. Ideen bag denne tilgang er at give langsigtet planlægningssikkerhed og give virksomheder og forbrugere tilstrækkelig tid til at tilpasse sig de stigende omkostninger og tilpasse deres adfærd.

Typisk starter den faseopdelte model med en lav CO2-afgift, der gradvist stiger. Dette giver virksomheder og forbrugere mulighed for at tilpasse sig den nye situation, investere i klimavenlige teknologier og implementere mere energieffektive processer.

Stigende CO2-priser øger omkostningerne ved at bruge CO2-intensive produkter eller energikilder. Dette har til formål at skabe incitamenter til at skifte til mere klimavenlige alternativer, reducere energiforbruget og sænke udledningen af drivhusgasser.

Den trindelte model kan også knyttes til såkaldte klimabonusser eller kompensationsbetalinger for at belønne virksomheder og forbrugere, der holder deres CO2-udledning under visse grænser eller reducerer dem. Dette kan skabe incitamenter til at implementere yderligere emissionsreducerende foranstaltninger og udvikle innovative løsninger.

Det præcise design og implementering af den trindelte CO2-afgiftsmodel kan variere fra land til land. Nogle lande har allerede indført sådanne modeller eller planlægger at gøre det for at nå deres klimamål og fremme overgangen til en lavemissionsøkonomi.

Målet med den trindelte CO2-afgiftsmodel er at reducere CO2-udledning, bekæmpe klimaforandringer og give virksomheder og forbrugere incitamenter til at træffe mere miljøvenlige valg. Den gradvise stigning i CO2-priserne har til formål at understøtte en langsigtet strukturel omstilling mod en bæredygtig økonomi.

- Lagerbygninger, produktionshaller og industribygninger med egen strømkilde fra et solcelleanlæg på taget – Billede: NavinTar|Shutterstock.com

- Industrianlæg med egen strømkilde fra et jordmonteret solcelleanlæg – Billede: Peteri|Shutterstock.com

- Planlægning af solcelleanlæg med solcelleløsninger til speditionsvirksomheder og kontraktlogistik

- B2B solcelleanlæg og solcelleløsninger og rådgivning

- Planlægning af solceller på lagerbygninger, erhvervsbygninger og industribygninger

- Industrianlæg: Planlægning af et solcelleanlæg i friland eller i et åbent område

- Planlægning af solcelleanlæg med solcelleløsninger til speditionsvirksomheder og kontraktlogistik

- B2B solcelleanlæg og solcelleløsninger og rådgivning

Fra simple solcelleanlæg til storskalainstallationer: Xpert.Solar tilbyder skræddersyede solcelleanlæg samt rådgivning om producenter og leverandører

Konrad Wolfenstein

Jeg vil med glæde fungere som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen nedenfor eller blot ringe til mig på +49 89 89 674 804 (München) .

Jeg glæder mig til vores fælles projekt.

Skriv til mig

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital er et knudepunkt for industrien med fokus på digitalisering, maskinteknik, logistik/intralogistik og solceller.

Med vores 360° forretningsudviklingsløsning understøtter vi anerkendte virksomheder fra nye forretninger til eftersalg.

Markedsinformation, smarketing, marketingautomatisering, indholdsudvikling, PR, postkampagner, personlige sociale medier og lead nurturing er en del af vores digitale værktøjer.

Du kan finde mere information på: www.xpert.digital – www.xpert.solar – www.xpert.plus

Hold kontakten