Containerchok 2.0: og eksploderende fragtrater: Hvordan konflikten i Mellemøsten gør alt dyrere

Xpert-forhåndsudgivelse

Available in 27 languages 📢

Foretræk Xpert.Digital på GoogleⓘUdgivet den: 2. april 2026 / Opdateret den: 2. april 2026 – Forfatter: Konrad Wolfenstein

Containerchok 2.0: og eksploderende fragtrater: Hvordan konflikten i Mellemøsten gør alt dyrere – Billede: Xpert.Digital

Trump, Iran og søfragt: En yderst farlig blanding for økonomien

Slutningen på "just-in-time": Hvorfor virksomheder nu radikalt omstrukturerer deres logistik

Rekordflåde møder kaos: Prisparadokset inden for global skibsfart

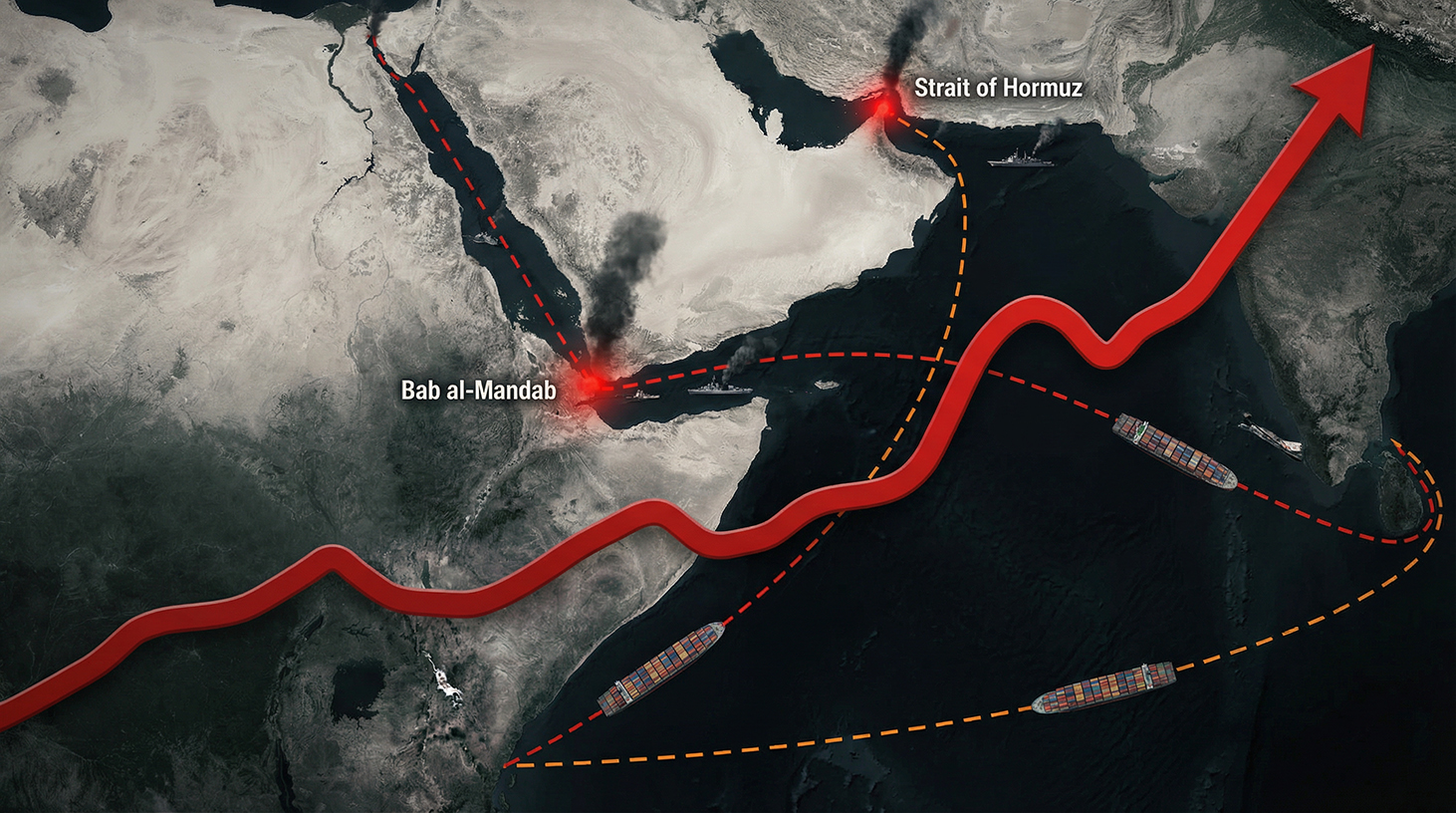

Global skibsfart er i øjeblikket en geopolitisk krudttønde. Ligesom internationale forsyningskæder syntes at have stabiliseret sig efter den historiske uro i Covid-årene, ruller det næste massive chok allerede gennem den globale økonomi. Den eskalerende konflikt i Mellemøsten, de igangværende Houthi-angreb i Det Røde Hav og den geopolitiske retorik forvandler effektivt Bab al-Mandab-strædet til en yderst farlig restriktionszone. Den dramatiske konsekvens: Tusindvis af containerskibe er tvunget til at tage den ugelange omvej rundt om Kap det Gode Håb. Transittiderne eksploderer, containere hober sig op de forkerte steder, og fragtraterne stiger voldsomt. Dette afslører et farligt paradoks: Selvom flere skibe end nogensinde før er i drift på verdensplan, er der pludselig en akut mangel på kapacitet. Søfragtomkostninger er ikke længere blot et resultat af udbud og efterspørgsel – de er blevet en ubestikkelig, realtids-seismograf over en sårbar, globaliseret verden. For virksomheder, forbrugere og den allerede skrøbelige inflationstendens betyder det: Enhver, der stadig håber på "business as usual", har ikke forstået situationens alvor.

Fragtrater i krisetilstand: Hvordan den nye konflikt i Mellemøsten ryster den globale maritime økonomi

1. En ny flaskehals i globaliseringen: Hvorfor Bab al-Mandab pludselig er blevet et centralt emne i den globale økonomiske politik

Der er øjeblikke, hvor abstrakt geografi pludselig bliver til barsk virkelighed for økonomier, virksomheder og forbrugere. Bab al-Mandab, det smalle stræde, der kun er omkring 30 kilometer bredt mellem Yemen på den arabiske halvø og Djibouti eller Eritrea i Afrika, er netop sådan et punkt. Denne passage forbinder Det Røde Hav med Adenbugten – og dermed ruten fra Middelhavet via Suezkanalen mod Det Indiske Ocean og Fjernøsten. En betydelig del af den globale container- og olietankskibstrafik kører langs denne rute, inklusive forsyningskæder til Europa og store dele af Afrika.

Med Iran-Irak-krigen, de eskalerende Houthi-angreb på handelsskibe i Det Røde Hav og den voksende trussel om, at Bab al-Mandab de facto bliver en midlertidig udelukkelseszone, er denne afgørende vandvej kommet i rampelyset for geopolitisk opmærksomhed. Indledende Houthi-missilangreb på Israel, trusler om at blokere for skibsfart og udvidelsen af fjendtlighederne til søs har forvandlet en regional eskalering til en global forsyningskædekrise. Mens Hormuzstrædet har været anerkendt som et strategisk hotspot i årtier, fremstår Bab al-Mandab nu som Irans "anden vandvej" - og dermed som endnu et redskab til at lægge pres på den globale økonomi.

For rederier, afskibere og nationale økonomier betyder dette øget usikkerhed, betydeligt længere transittider og en kraftig stigning i fragtraterne. Enhver alvorlig trussel mod ruten gennem Suez, Det Røde Hav og Bab al-Mandab-strædet tvinger rederier til at omdirigere skibe i vid udstrækning – normalt omkring Kap det Gode Håb i det sydlige Afrika. Dette forlænger den asiatisk-europæiske sørute med op til to uger, forbruger yderligere bunkringsbudgetter og binder skibs- og containerkapacitet.

2. Trump, Kharg Island og eskaleringsspiralen: Hvordan politiske trusler driver fragtraterne

I denne allerede anspændte situation fungerer politiske udtalelser som katalysatorer. Når den amerikanske præsident Donald Trump offentligt truer med at "bombe Iran tilbage til stenalderen" og eksplicit rammer det iranske oliecenter Kharg Island, ændrer det brat markedsdeltagernes risikoopfattelse. Kharg Island er den vigtigste eksporthavn for iransk råolie; et angreb på denne ø, eller blot en troværdig trussel, øger risikoen for en modreaktion fra Teheran – for eksempel i form af en blokade af Hormuzstrædet eller indirekte gennem aktører allieret med Iran, såsom houthierne i Yemen.

Markedsdeltagerne inden for søtransport reagerer på sådanne signaler meget hurtigere end traditionelle politiske processer antyder. Rederier justerer ruterne, forsikringsselskaber tilføjer risikopræmier, charterraterne stiger, og afskibere begynder at sikre kapacitet som en sikkerhedsforanstaltning. Denne dynamik driver ofte fragtraterne op, selv før en egentlig militær aktion. Det er præcis, hvad man kan observere i den nuværende Iran-krise: Selv før en fuldstændig blokade af Hormuz eller Bab al-Mandab finder sted, afspejles risiciene i tillæg på søfragtpriserne.

Dette har to økonomiske effekter. For det første stiger de direkte transportomkostninger for virksomheder, hvis forsyningskæder løber gennem disse regioner. For det andet øges ratevolatiliteten, hvilket gør planlægning og beregning vanskeligere. For mange importører og eksportører bliver logistikomkostninger således en slags politisk risikopræmie – ud over energipriser, renter og valutaudsving. Kort sagt er fragtrater ikke længere blot et udtryk for udbud og efterspørgsel på containerkapacitetsmarkederne, men i stigende grad en tidlig indikator for geopolitiske spændinger.

3. Fra overudbud til knaphed: Hvordan overskuddet efter Covid er ved at udvikle sig til en ny kapacitetskrise

For bare få år siden så containerskibsverdenen helt anderledes ud. Efter Covid-boomet i 2020/2021 blev der afgivet massive flådeordrer for at profitere af de dengang ublu høje rater. Efterhånden som efterspørgslen normaliserede sig, truede et vedvarende overudbud af skibskapacitet fra 2023/2024 og fremefter, hvilket drev fragtraterne betydeligt ned. Rederierne stod over for faldende marginer, overkapacitet og i nogle tilfælde faldende charterrater.

Den nuværende eskalering i Mellemøsten, og især situationen i Det Røde Hav, har vendt dette billede på bare få måneder. Omveje omkring Kap det Gode Håb forlænger skibsruter, ændrer ekspeditionstider og dræner dermed tilgængelig kapacitet fra markedet. Selv hvis den nominelt globale containerflåde fortsætter med at vokse, er en betydelig del af denne kapacitet ikke længere tilgængelig for markedet i samme omfang, fordi skibe er til søs i længere perioder, og de samme transportmængder kræver mere skibs- og containertid.

Effekten er paradoksal: En rekordstor flåde møder kaotiske ruter – og i stedet for faldende priser oplever afskiberne stigende rater og tilbagevendende flaskehalse i tilgængeligheden af slots på visse handelsruter. Trafikken mellem Asien og Europa er særligt påvirket, men ruter fra Mellemøsten til Europa og Nordamerika mærker også manglen. Samtidig opstår der forstyrrelser i den globale repositionering af tomme containere, fordi etablerede flowmønstre forstyrres. Dette kan føre til midlertidig underforsyning i europæiske havne, mens der andre steder er rigeligt med containere, men på grund af ruteændringer ikke kan nå deres destinationer i tide.

4. Hvad sker der i havnene: overbelastning, mangel på slots og operationel usikkerhed

Den geopolitiske krise manifesterer sig ikke kun i abstrakte prisindeks, men også meget konkret ved kajerne i de store containerhavne. Omdirigerede skibe ankommer til europæiske og asiatiske havne i en koncentreret periode, hvilket fører til midlertidige spidsbelastninger. Mens der tidligere var en relativt stabil tidsplan året rundt, er der nu hyppigere bølger af skibsankomster efterfulgt af perioder med lav kapacitet. Denne uregelmæssighed komplicerer den operationelle planlægning for havneoperatører, terminaludbydere og transportvirksomheder i baglandet.

For speditører og afskibere betyder det: mangel på slots på fartøjer på indre vandveje, overbelastede jernbaneforbindelser og flaskehalse i lastbilkapaciteten i havnens bagland. Enhver forsinkelse i losnings- og lasteprocessen forværres i forsyningskæden. En dags forsinkelse til søs kan forårsage en to- eller tre-dages forsinkelse i den efterfølgende transport, hvis de planlagte tog- eller lastbilkøreplaner ikke længere kan overholdes. Dette øger ikke kun de direkte transportomkostninger, men også indirekte omkostninger på grund af lageropbygning, sikkerhedslagre og bøder for forsinket levering.

Dertil kommer behovet for at afbøde operationelle risici. Rederier og terminaler styrker sikkerhedsforanstaltningerne og koordinerer tættere med flådeoperationer og internationale missioner for at beskytte handelsskibe. Denne sikkerhedsarkitektur medfører yderligere omkostninger, som i sidste ende også afspejles i fragtraterne. Samtidig skal havneoperatører tilpasse sig transportørers rutebeslutninger med kort varsel: Hvis et skib alligevel beslutter sig for at sejle gennem Det Røde Hav eller omdirigeres til Kapruten med kort varsel, kan ankomsttider, kajpladstildelinger og vagtplaner ændres inden for et par dage.

5. Fragtrater i stigning: tal, tendenser og pristoppe

Specifikke fragtrater er meget volatile afhængigt af rute og tidspunkt, men tendensen er tydelig: Siden eskaleringen i Det Røde Hav og den stigende trussel mod Bab al-Mandab viser indeksene for containerfragt fra Asien til Europa, såvel som på nogle transatlantiske ruter, en klar opadgående tendens. Efter en periode med relativt lave rater på grund af overkapacitet har raterne på mange ruter nået et niveau, der, selvom det stadig ligger under de historiske toppe set under Covid-pandemien, allerede er mærkbart smertefuldt for mange importører og eksportører.

Især spotraterne er steget kraftigt, mens længerevarende kontrakter nogle gange har været tidsbegrænsede eller indeholder eskaleringsklausuler. Afskibere, der er stærkt afhængige af spotbookinger, betaler ofte i øjeblikket en betydelig risikopræmie, mens virksomheder med proaktivt forhandlede årlige kontrakter stadig drager fordel af mere gunstige vilkår – forudsat at deres kontraktpartnere ikke påberåber sig force majeure- eller nødklausuler.

Parallelt stiger forsikringspræmierne for krigszoner og højrisikoområder i visse regioner. Dette gælder især for skibe, der fortsat sejler i Det Røde Hav og Hormuzstrædet. Disse meromkostninger væltes ofte direkte eller indirekte over på afskiberne. Fragtraterne får således i stigende grad en dobbelt funktion: de afspejler ikke kun transportomkostninger, men også geopolitiske risikopræmier. For mange virksomheder er logistikomkostninger ved at blive en variabel faktor, der er mere afhængig af den udenrigspolitiske udvikling end af deres egen planlægning.

6. Energi, inflation, forbrug: Hvordan søfragtrater påvirker realøkonomien

Søfragt er rygraden i den globale handel. En betydelig del af de globalt handlede varer – fra hverdagsprodukter til maskiner og elektronik, og endda råvarer – transporteres med skib. Stigende fragtrater fungerer derfor som et usynligt skattetillæg på international handel. Jo højere transportomkostningerne er, desto større er presset på producenter, detailhandlere og i sidste ende forbrugerpriserne.

Varer med en lav værdi pr. volumenhed, såsom masseproducerede varer, tekstiler eller simple forbrugsvarer, er særligt følsomme over for prisudsving. Her repræsenterer transportomkostninger en forholdsvis høj procentdel af slutprisen. Hvis søfragt for en container bliver betydeligt dyrere, kan dette ikke absorberes i marginerne for sådanne produkter uden at påvirke profitmarginerne. Producenter og detailhandlere står derefter over for et valg: at hæve priserne, justere produktsortimentet eller reducere strømmen af bestemte varer. Som følge heraf kan udvalget af produkter i butikkerne falde, mens visse produktgrupper bliver dyrere.

En anden faktor er energipriserne. En eskalering omkring Kharg Island og en potentiel afbrydelse af den iranske olieeksport ville have en direkte indvirkning på olie- og dermed brændstofpriserne. Højere bunkerpriser påvirker øjeblikkeligt rederiernes driftsomkostninger, som igen reagerer med brændstoftillæg (BAF – Bunker Adjustment Factor). Disse tillæg lægges oven i basisfragtraterne og kan have en betydelig indflydelse under kraftige prisudsving.

Stigende søfragtpriser og energipriser fungerer således som en dobbelt drivkraft for inflation. For det første gennem højere produktions- og logistikomkostninger, og for det andet gennem øgede energiomkostninger i industri, transport og private husholdninger. Dette gør det vanskeligere for centralbanker og finanspolitiske beslutningstagere at stabilisere inflationsforventningerne, især da geopolitiske chok er vanskelige at forudsige og ikke kan neutraliseres af traditionelle pengepolitiske instrumenter.

7. Forsyningskæder under stress: Fra just-in-time til risikostyring

Den nuværende krise er endnu et slag mod just-in-time-forsyningskædemodellen, som er blevet perfektioneret over årtier. Covid-pandemien og Suez-kanalens overbelastning forårsaget af Ever Given har allerede vist sårbarheden af stærkt optimerede forsyningskæder, der er rettet mod minimale lagerniveauer. Den nu vedvarende trussel langs vigtige maritime handelsruter tvinger virksomheder til fundamentalt at gentænke deres logistikstrategier.

En central tendens er tilbagevenden til højere sikkerhedslagre. I stedet for at stole på minimale lagre opbygger mange virksomheder igen bufferlagre for at beskytte sig mod forsinkelser til søs. Dette binder kapital, øger lageromkostningerne og kræver mere professionelle prognoser og lagerstyringssystemer. Samtidig bliver den geografiske diversificering af leverandører vigtigere: virksomheder forsøger at reducere afhængigheden af individuelle regioner eller transitruter ved at udvikle alternative forsyningskilder i andre dele af verden.

Et andet tilpasningsområde vedrører kontraktdesign med logistikudbydere. Hvor ren prisorientering tidligere dominerede, rykker robusthedskomponenten nu mere i forgrunden. Virksomheder er mere opmærksomme på kapacitetsforpligtelser, fleksibilitetsklausuler, alternative ruter og serviceniveauaftaler, der garanterer et vist niveau af transportkapacitet selv i krisesituationer. For rederier og speditører betyder det, at de ikke længere udelukkende opfattes som kapacitetsudbydere, men i stigende grad som partnere i fælles risikostyring.

Dine eksperter i containerhøjlager og containerterminaler

Containerhøjlagre og containerterminaler: Det logistiske samspil – ekspertrådgivning og løsninger - Kreativt billede: Xpert.Digital

Denne innovative teknologi lover fundamentalt at ændre containerlogistikken. I stedet for at stable containere vandret som før, vil de blive opbevaret vertikalt i stålreoler i flere etager. Dette giver ikke blot mulighed for en drastisk forøgelse af lagerkapaciteten inden for det samme område, men revolutionerer også alle processer på containerterminalen.

Mere information her:

Hvem drager egentlig fordel af fragtratboomet? Et kig på vinderne og taberne

8. Magtforskydninger på shippingmarkedet: Hvem drager fordel af krisen – og hvem gør ikke?

Stigende fragtrater synes ved første øjekast at være en fordel for rederier. De, der tilbyder lastplads, kan opnå højere priser og forbedre deres profit. Virkeligheden er dog mere kompleks. Store linjerederier med globale netværk, stærke kapitalbaser og betydelig forhandlingsstyrke med afskibere er utvivlsomt i en relativ stærk position. De kan tilpasse ruterne mere fleksibelt, have lettere adgang til forsikring og flådeeskorte og bedre muligheder for at overvælte meromkostninger gennem deres prisfastsættelse.

Mindre rederier eller nicheudbydere har det derimod vanskeligere. Deres forsikrings- og finansieringsomkostninger stiger uforholdsmæssigt, og de mangler ofte den samme fleksibilitet i flådestyring. I nogle segmenter kan markedskoncentrationen derfor stige yderligere, fordi kun økonomisk robuste udbydere er i stand til at overleve længerevarende kriseperioder. For afskibere udgør dette en risiko for et skrumpende konkurrencelandskab, hvilket kan styrke rederiernes forhandlingsstyrke på lang sigt.

Alliancer og partnerskaber mellem rederier vinder også frem i betydning. Fælles ruteplanlægning, slotdeling og koordineret kapacitetsstyring muliggør deling af risici og omkostninger. Ikke desto mindre er markedet fortsat udsat for stærke konjunkturudsving: En afslapning af den geopolitiske situation kan sætte fragtraterne under fornyet pres inden for få måneder og bringe spørgsmålet om overkapacitet tilbage på dagsordenen. Dette gør det vanskeligere for investorer og virksomhedsstrateger at udvikle pålidelige langsigtede scenarier for rentabiliteten i søfragtindustrien.

9. Politiske reaktioner: Flådetilstedeværelse, sanktioner og handelsaftaler

Truslen mod sejlruterne i Mellemøsten er ikke længere kun en bekymring for rederier og forsikringsselskaber, men et spørgsmål om international politik. Adskillige stater og alliancer har indsat flådestyrker i regionen for at beskytte handelsskibe, afværge angreb og forhindre eskalering mod fuldstændige blokader. Denne militære tilstedeværelse er omkostningsfuld, men mange regeringer anser den for nødvendig for at sikre den globale handel.

Parallelt hermed er der en politisk debat i gang om sanktioner, embargoer og potentielle forhandlinger med Iran og andre aktører i regionen. Trumps trusler mod Teheran, især vedrørende Kharg-øen, øger presset på europæiske og asiatiske stater for at definere deres egen holdning: Skal de indtage en hård linje eller forfølge deeskalering og diplomatiske kanaler for at sikre sikkerheden på maritime ruter?

På handelspolitisk niveau bruges den nuværende situation også som et argument for at fremme diversificering af handelsstrømme. Regionale handelsaftaler, der tilskynder til nearshoring og friendshoring, vinder i popularitet. I takt med at de geopolitiske spændinger stiger på kritiske sejlruter, vokser incitamentet til at flytte produktions- og indkøbsstrukturer tættere på salgsmarkederne for at mindske afhængigheden af nogle få ruter. Denne tendens er ikke kortsigtet krisehåndtering, men kan ændre arkitekturen i den globale handel på lang sigt.

10. Europa i sigtekornet: Særlig sårbarhed på grund af Suez, Det Røde Hav og Hormuz

Europa er særligt påvirket af den nuværende udvikling. En stor del af importen fra Asien – fra forbrugsvarer og komponenter til industrielle mellemprodukter – ankommer via Suezkanalen og Det Røde Hav. Alternative ruter via Kap det Gode Håb øger ikke blot transittiderne betydeligt, men ændrer også omkostningsstrukturen. For Europas eksportorienterede økonomier er dette en dobbelt byrde: de lider både som importører af mellemprodukter og som eksportører, hvis produkter mister konkurrenceevne på grund af højere logistikomkostninger.

Store havnebyer som Rotterdam, Antwerpen-Brügge, Hamborg og andre havne i Nord- og Østersøen, der fungerer som knudepunkter for det europæiske indre marked, er særligt sårbare. Forstyrrelser i søtransporten påvirker direkte transporten i baglandet med jernbane, indre vandveje og lastbiler og kan sætte de indenlandske logistiksystemer under pres. For virksomheder i Tyskland, Frankrig, Benelux-landene og andre EU-medlemsstater er modstandsdygtigheden i deres søtransportkæder derfor ved at blive en nøglefaktor for deres attraktivitet som forretningssted.

Derudover er Europa sårbart med hensyn til energipolitik. En eskalering af den iranske olieeksport og Hormuzstrædet ville drive de globale oliepriser op og dermed også importomkostningerne til energi for EU. Dette ville yderligere svække de europæiske virksomheders konkurrenceposition, især da de allerede står over for højere energipriser og strengere klimaregler sammenlignet med nogle konkurrenter i Nordamerika eller dele af Asien.

11. Vindere og tabere: Hvem drager fordel af den nuværende situation

Så paradoksalt som det end lyder, skaber enhver krise også vindere. I lyset af stigende søfragtpriser og ustabile sejlruter er det dem, der kan tilbyde alternative logistikløsninger eller er i stand til at sælge yderligere tjenester relateret til risikostyring, rådgivning og digital gennemsigtighed, der drager størst fordel. Udbydere af multimodal transport, såsom jernbane-søfragt via alternative ruter, kan forvente øget efterspørgsel, forudsat at de har tilstrækkelig kapacitet.

Logistik- og forsyningskædekonsulentvirksomheder oplever en øget efterspørgsel efter scenarieanalyser, robusthedsstrategier og netværksoptimering. Samtidig vinder udbydere af digitale platforme, der tilbyder realtidsdata om skibsbevægelser, forsinkelser og rateudvikling, i betydning. Virksomheder er villige til at betale for transparent og opdateret information, fordi det giver dem mulighed for bedre at kunne træffe beslutninger vedrørende ordrer, lagerstyring og transportbookinger.

På den anden side er der imidlertid adskillige tabere. Små og mellemstore importører med begrænset forhandlingsstyrke, der er afhængige af spotrater, lider uforholdsmæssigt hårdt. De kan ofte ikke fuldt ud overføre de stigende logistikomkostninger til deres kunder og ser deres marginer falde. Det samme gælder for eksportsektorer, hvis forretningsmodeller er stærkt afhængige af priskonkurrenceevne. For dem kan en længere periode med høje søfragtrater blive en eksistentiel trussel, hvis de ikke reagerer i tide og tilpasser deres forretningsmodeller.

12. Strategiske muligheder for virksomheder: Hvad skal man gøre nu?

På denne baggrund står mange virksomheder over for spørgsmålet om, hvordan de skal reagere på den nuværende situation, samtidig med at de forbereder sig på fremtidige chok. En kortsigtet "vent og se"-strategi er risikabel i betragtning af det komplekse geopolitiske landskab. Irankrigen, Houthi-angrebene i Det Røde Hav og truslerne mod Kharg-øen viser, at politiske eskaleringer hurtigt kan påvirke de globale markeder.

Betydningsfulde strategiske indsatsområder kan opdeles i tre grupper:

For det første: logistik og forsyningskædestruktur. Virksomheder bør undersøge deres netværk for at identificere afhængigheder af individuelle ruter og flaskehalse inden for skibsfart. Hvor det er muligt, bør alternative ruter, havne eller transportformer etableres – selvom disse virker dyrere på kort sigt. Muligheden for at kunne diversificere i en krise er en slags forsikringspræmie.

For det andet: Kontraktpolitik og partnerskaber. I stedet for udelukkende at fokusere på den laveste pris, bør afskibere udvikle flere samarbejdsmodeller med rederier, speditører og logistikudbydere. Dette kan omfatte langsigtede kapacitetsgarantier, fleksible rutemuligheder eller fælles investeringer i digitale transparensløsninger. De, der fungerer som pålidelige partnere under en krise, har en bedre chance for at sikre plads på skibe i ekstremt stramme markeder.

For det tredje: Finansiel og operationel robusthed. Højere sikkerhedslagre, yderligere lagerkapacitet og investeringer i lagerstyrings- og risikostyringssystemer bidrager til at afbøde chok. Samtidig bør driftskapitalen styres på en sådan måde, at midlertidige kapitalforpligtelser på grund af lageropbygning kan absorberes. Virksomheder, der tidligt drøfter potentielle finansieringsbehov med deres banker, reducerer risikoen for senere likviditetsmangel.

13. Langsigtet perspektiv: Vil fragtraterne forblive permanent højere?

Et centralt spørgsmål fra et makroøkonomisk perspektiv er, om vi er i begyndelsen af en æra med permanent højere fragtrater, eller om dette er en midlertidig overreaktion, der vil aftage, når spændingerne i Mellemøsten aftager. Historisk set udviser søfragtrater forskellige cyklusser: perioder med ekstremt høje priser er ofte blevet efterfulgt af lange perioder med relativ svaghed, især når der blev foretaget massive investeringer i flådeudvidelse i højkonjunkturperioder.

Samtidig er der indikationer på, at geopolitiske risici vil forblive en vedvarende variabel i prisstrukturen. Den stigende rivalisering mellem stormagter, regionale konflikter og den strategiske betydning af energi- og råvareruter tyder på, at maritime flaskehalse som Hormuzstrædet og Bab al-Mandab fortsat vil være i fokus. Andre potentielt forstyrrende faktorer omfatter ekstreme vejrbegivenheder, cyberangreb på havne- og logistiksystemer og regulatoriske indgreb relateret til klimapolitikker.

Den mest sandsynlige udsigt er derfor ikke en lineær udvikling, men et mønster af bølgelignende bevægelser: faser med relativ afslapning med moderate rater, efterfulgt af pludselige opadgående stigninger under nye kriser. For virksomheder betyder det, at de skal optimere deres logistik- og indkøbsstrategier i forhold til usikkerhed i stedet for at antage en tilbagevenden til en stabil, forudsigelig normaltilstand.

14. Den psykologiske faktor: Hvordan opfattelse bestemmer priser

Udover hårde fakta som kapacitet, rutelængder og forsikringspræmier spiller psykologi også en rolle. Markederne reagerer ikke kun på faktiske begivenheder, men også på forventninger, rygter og politiske signaler. Mediedækningen af trusler, såsom dem fremsat af Trump mod Iran, forstærker følelsen af en skrøbelig situation blandt mange markedsdeltagere. Reaktioner som panikbookinger, overdrevent forsigtige omdirigeringer eller overdrevne sikkerhedskrav kan forværre faktiske forstyrrelser og dermed drive fragtraterne endnu højere.

Samtidig kan det observeres, at markedsdeltagerne har lært af tidligere kriser. Siden Covid har mange virksomheder udviklet kriseplaner, simuleret alternative scenarier og professionaliseret deres informationskanaler. I dag reagerer de på en mere nuanceret og mindre refleksiv måde end de gjorde for et par år siden. Dette kan bidrage til at afbøde ekstreme prisstigninger ved at gøre det muligt for udbud og efterspørgsel at reagere mere rationelt på ny information.

Men selv en mere rationel markedsreaktion ændrer ikke ved det faktum, at geopolitiske chok skaber et reelt prispres. Den psykologiske faktor fungerer så mere som en forstærker eller dæmper, ikke som en fundamental trendsætter. For politiske aktører betyder det, at ordene skal vælges mere omhyggeligt – fordi højlydte trusler kan medføre reelle økonomiske omkostninger, selv før et skud er affyret.

15. Fragtrater som en seismograf for en sårbar global økonomi

Den nuværende udvikling i søfragtpriser i forbindelse med Iran-Irak-krigen, truslen mod Bab al-Mandab og Hormuzstrædet samt truslerne mod Kharg-øen viser, hvor tæt forbundet geopolitik og økonomi er blevet. Det, der engang blev opfattet som en fjern kriseregion, påvirker nu supermarkedspriser, industriomkostninger og inflation i udviklede økonomier inden for blot et par uger.

Fragtraterne fungerer som en seismograf: de stiger voldsomt, så snart spændingerne stiger på strategiske konfliktpunkter, hvilket signalerer, hvor det næste tektoniske skift i den globale økonomi kan finde sted. Virksomheder, der tager disse signaler alvorligt, kan udvikle strategier til risikoreduktion rettidigt – for eksempel gennem diversificering, opbygning af modstandsdygtighed og flere samarbejdsrelationer med deres logistikudbydere. De, der fortsætter med "business as usual", risikerer dog at blive taget på sengen af den næste bølge af stigende rater og forstyrrede forsyningskæder.

Fra et økonomisk perspektiv er én ting klar: æraen med ekstremt billig, tilsyneladende ubegrænset søfragt er forbi. Dette skyldes ikke nødvendigvis, at kapaciteten er fysisk begrænset, men fordi de politiske og sikkerhedsmæssige dimensioner af søruterne permanent har vundet i betydning. Om den globale økonomi kan håndtere denne overgang til "dyr sikkerhed" afhænger ikke kun af investeringer i flåder, havne og digitale systemer, men frem for alt af den internationale politiks evne til at begrænse eskaleringsspiraler som den nuværende konflikt med Iran. Så længe dette mislykkes, vil fragtraterne fortsat afspejle en sårbar globalisering, der er udsat for kriser.

Din globale marketing- og forretningsudviklingspartner

☑️ Vores forretningssprog er engelsk eller tysk

☑️ NYT: Korrespondance på dit modersmål!

Konrad Wolfenstein

Jeg og mit team er glade for at stå til rådighed for dig som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen her eller blot ringe til mig på +49 7348 4088 965. Min e-mailadresse er : [email protected]

Jeg glæder mig til vores fælles projekt.

☑️ SMV-support inden for strategi, rådgivning, planlægning og implementering

☑️ Oprettelse eller omlægning af den digitale strategi og digitalisering

☑️ Udvidelse og optimering af internationale salgsprocesser

☑️ Globale og digitale B2B-handelsplatforme

☑️ Pioner inden for forretningsudvikling / marketing / PR / messer

🎯🎯🎯 Datadrevet B2B-industrihub som en næsten intern løsning

Den nærmest interne løsning: Hvordan Xpert.Digital lukker operationelle huller i B2B-marketing og -salg – Smart Content-Driven Business - Billede: Xpert.Digital

Xpert.Digital er et datadrevet B2B-industricenter ledet af Konrad Wolfenstein . Virksomheden fungerer som en ekstern, nærmest intern løsning for industrielle partnere og lukker operationelle huller i marketing, indhold og salg – uden at kræve yderligere ressourcer fra klientsiden.

Mere information her:

📈🔵 Markedskendskab vs. marketingkendskab: Hvorfor SMV'er blokerer deres egen vækst 💡

Markeds- vs. marketingviden: Hvorfor SMV'er blokerer deres egen vækst - Billede: Xpert.Digital

En vedvarende, pragmatisk misforståelse eksisterer blandt små og mellemstore virksomheder (SMV'er): at de, der kender deres kunder og markedet, også ved, hvordan marketing fungerer. Imidlertid er netop denne ligning i stigende grad ved at blive en strategisk fælde for mange SMV'er.

Den følgende artikel analyserer den ofte oversete spænding mellem operationel markedsviden (at se i bakspejlet) og strategisk marketingviden (fjernlyset for fremtidig markedsandele). Lær, hvorfor et udelukkende fokus på salgsmål fører til udskiftelighed i det lange løb, og hvordan SMV'er kan modnes fra "kortdistanceløbere" til distinkte brands ved bevidst at adskille og omstrukturere disse to discipliner. Fordi de, der forstår marketing blot som "farverige billeder til salg", overgiver 95 procent af morgendagens potentielle kunder til konkurrenterne uden kamp.

Mere information her: