Vzácné zeminy: Čínská dominance v oblasti surovin – Může se recyklace, výzkum a nové doly vymanit ze závislosti na surovinách? – Obrázek: Xpert.Digital

Vzácné zeminy: Cesta Německa k autonomii strategických surovin – Výzvy, výzkum a politické možnosti (Doba čtení: 49 min / Bez reklamy / Bez paywallu)

Strategický význam prvků vzácných zemin pro Německo

Prvky vzácných zemin (REE) jsou skupinou chemických prvků, které hrají klíčovou roli v řadě moderních technologií díky svým jedinečným fyzikálním a chemickým vlastnostem. Jejich strategický význam pro industrializované země, jako je Německo, v posledních desetiletích exponenciálně vzrostl, zejména v kontextu digitalizace, energetické transformace a aplikací souvisejících s bezpečností. Rostoucí koncentrace globálních dodavatelských řetězců, zejména dominance Číny, však odhalila významná ekonomická a geopolitická rizika. Tento článek analyzuje složitou problematiku prvků vzácných zemin z německého pohledu, zdůrazňuje závislost na Číně, hodnotí současné přístupy k výzkumu a vývoji nových řešení a nastiňuje strategické možnosti pro Německo, jak dosáhnout větší dlouhodobé nezávislosti v dodávkách těchto kritických surovin.

Definice, vlastnosti a klasifikace prvků vzácných zemin (REE)

Mezi prvky vzácných zemin patří 17 kovů z periodické tabulky: 15 lanthanoidů (lantan (La), cer (Ce), praseodym (Pr), neodym (Nd), promethium (Pm), samarium (Sm), europium (Eu), gadolinium (Gd), terbium (Tb), dysprosium (Dy), holmium (Ho), erbium (Er), thulium (Tm), ytterbium (Yb), lutecium (Lu)), a také skandium (Sc) a yttrium (Y). Tyto kovy se extrahují z rud. Jejich jedinečné fyzikální a chemické vlastnosti, jako je vysoká reaktivita (zejména s kyslíkem), hořlavost a specifické magnetické a spektroskopické vlastnosti, z nich činí velmi vyhledávané suroviny.

Obvykle se rozlišuje mezi lehkými prvky vzácných zemin (LSEE), mezi které patří například lanthan, cer, praseodym a neodym, a těžkými prvky vzácných zemin (HSEE), jako je terbium a dysprosium. Toto rozlišení je důležité, protože LSEE jsou ve většině ložisek výrazně hojnější než HSEE.

Termín „prvky vzácných zemin“ je poněkud zavádějící, protože tyto prvky nemusí být z geologického hlediska nutně vzácné. Například neodym je běžnější než olovo a thulium je hojnější než zlato nebo platina. Skutečná výzva, a tedy i „vzácnost“ v ekonomickém smyslu, spočívá spíše v nízkých koncentracích, v nichž se vyskytují v mnoha ložiskách, a především v extrémně složitém a nákladném procesu jejich separace a zpracování. Prvky vzácných zemin se v přírodě vždy vyskytují v kombinaci mezi sebou navzájem a s jinými minerály; jejich izolace vyžaduje řadu chemických kroků a specifické odborné znalosti. Tato technologická a ekonomická překážka, nikoli samotná geologická dostupnost, je jádrem problému se zásobováním.

Níže je uvedena tabulka shrnující prvky vzácných zemin:

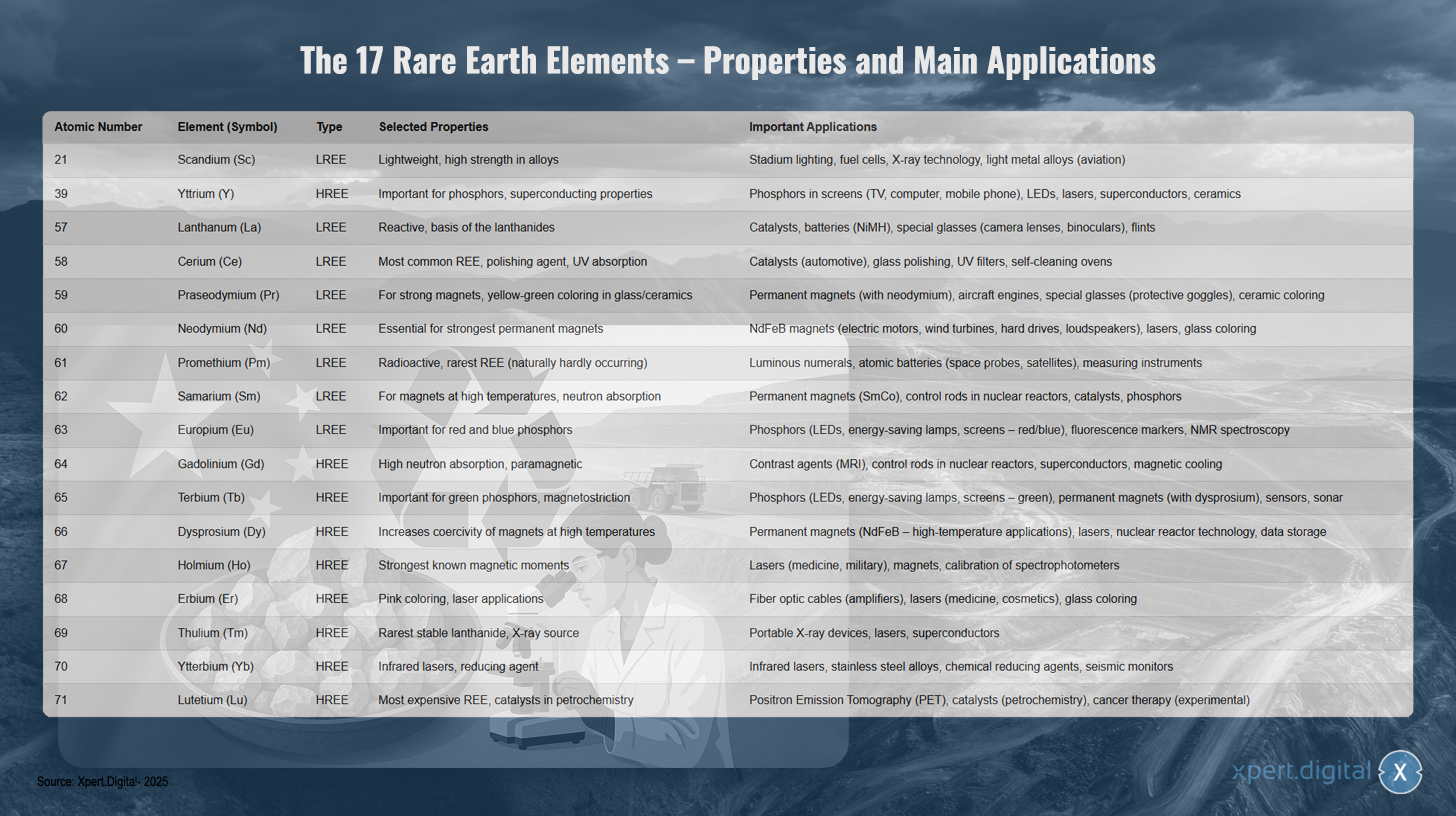

17 prvků vzácných zemin – vlastnosti a hlavní aplikace

17 prvků vzácných zemin – vlastnosti a hlavní aplikace – Obrázek: Xpert.Digital

Sedmnáct prvků vzácných zemin zahrnuje lehké i těžké kovy vzácných zemin, z nichž každý má jedinečné vlastnosti a rozmanité využití. Skandium (atomové číslo 21) je lehký prvek s vysokou pevností ve slitinách a používá se v osvětlení stadionů, palivových článcích, rentgenové technologii a lehkých slitinách pro letecký průmysl. Yttrium (39) je jedním z těžkých prvků vzácných zemin a je důležité pro fosfory a supravodivé vlastnosti, a proto se používá ve fosforech pro displeje, LED diody, lasery, supravodiče a keramiku.

Lanthan (57) je vysoce reaktivní a tvoří základ lanthanoidů. Používá se v katalyzátorech, bateriích, speciálním skle a křemenech. Cer (58) je nejrozšířenější kov vzácných zemin a slouží jako lešticí činidlo s UV absorpcí v katalyzátorech, leštidle skla, UV filtrech a samočisticích pecích. Praseodym (59) umožňuje vznik silných magnetů a vytváří žlutozelenou barvu skla a keramiky, díky čemuž je vhodný pro použití v permanentních magnetech, leteckých motorech a speciálních sklech.

Neodym (60) je nezbytný pro nejsilnější permanentní magnety a používá se v NdFeB magnetech pro elektromotory, větrné turbíny, pevné disky a reproduktory. Promethium (61) je radioaktivní a nejvzácnější přírodní kov vzácných zemin, který se používá ve světelných displejích, jaderných bateriích a měřicích přístrojích. Samarium (62) je vhodné pro magnety při vysokých teplotách a pro absorpci neutronů v permanentních magnetech, řídicích tyčích jaderných reaktorů a katalyzátorech.

Europium (63) je důležité pro červené a modré fosfory v LED diodách, energeticky úsporných žárovkách a displejích. Gadolinium (64) vykazuje vysokou absorpci neutronů a paramagnetické vlastnosti, a proto se používá jako kontrastní látka v magnetické rezonanci, v regulačních tyčích a v supravodičích. Terbium (65) je důležité pro zelené fosfory a magnetostrikci v LED diodách, permanentních magnetech a senzorech.

Dysprosium (66) zvyšuje koertivní sílu magnetů při vysokých teplotách a používá se ve vysokoteplotních permanentních magnetech a laserech. Holmium (67) má nejsilnější známé magnetické momenty a používá se v lékařských a vojenských laserech. Erbium (68) vytváří růžovou barvu a používá se v optických kabelech, lékařských laserech a k barvení skla.

Thulium (69) je nejvzácnější stabilní lanthanoid a slouží jako zdroj rentgenového záření v přenosných rentgenových přístrojích a laserech. Ytterbium (70) se používá pro infračervené lasery a jako redukční činidlo ve slitinách nerezové oceli. Lutecium (71) je nejdražší kov vzácných zemin a používá se v pozitronové emisní tomografii, petrochemických katalyzátorech a experimentálně v léčbě rakoviny.

Klíčové aplikace a rostoucí význam pro budoucí technologie

Prvky vzácných zemin se díky svým výjimečným vlastnostem staly nepostradatelnými v široké škále high-tech aplikací a hrají ústřední roli v technologickém rozvoji a konkurenceschopnosti moderních ekonomik. Jejich význam neustále roste s pokrokem digitalizace a globální energetické transformace.

Mezi klíčové oblasti použití patří:

- Permanentní magnety: Neodym-železo-borové (NdFeB) magnety jsou nejsilnější známé permanentní magnety a jsou nezbytné pro vysoce výkonné a kompaktní elektromotory v elektromobilech, hybridních automobilech, elektrokolech, robotech a průmyslových zařízeních. Jsou stejně tak nepostradatelné ve větrných turbínách (zejména bezpřevodových offshore turbínách), pevných discích, reproduktorech a sluchátkách. Dysprosium a terbium se často přidávají k udržení výkonu těchto magnetů při vysokých teplotách.

- Katalyzátory: Cer se používá v automobilových katalyzátorech ke snížení škodlivých emisí ve výfukových plynech. Lanthan a další prvky vzácných zemin se používají v katalyzátorech pro rafinaci ropy (fluidní katalytické krakování) a další chemické procesy.

- Baterie: Lanthan je důležitou součástí nikl-metalhydridových (NiMH) baterií, které se používají v hybridních vozidlech a přenosné elektronice.

- Fosfory: Europium (pro červenou a modrou) a terbium (pro zelenou) jsou klíčové pro kvalitu barev a účinnost světelných diod (LED), energeticky úsporných žárovek, plochých displejů (LCD, OLED) a dalších zobrazovacích technologií. Yttrium se také používá ve fosforech.

- Optika a lasery: Lanthan zlepšuje optické vlastnosti speciálních skel pro objektivy fotoaparátů, teleskopy a dalekohledy. Erbium se používá v optických kabelech pro zesílení signálu. Neodym, ytterbium, holmium a erbium jsou důležitými součástmi v různých typech laserů používaných v lékařství, průmyslu a komunikacích.

- Mezi další high-tech aplikace patří lešticí činidla (oxid ceričitý pro přesnou optiku a polovodiče), speciální keramika (yttrium pro zlepšení odolnosti vůči vysokým teplotám), lékařské zobrazování (gadolinium jako kontrastní látka v magnetické rezonanci), senzory, supravodiče a aplikace v obranném a leteckém průmyslu (přesná optika, navigační systémy, řízení dronů a raket).

Prvky vzácných zemin (REE) mají zásadní význam pro klíčová německá průmyslová odvětví, jako je automobilový sektor (zejména během přechodu na elektromobilitu), strojírenství a strojírenství, obnovitelné zdroje energie (především větrná energie) a sektor elektroniky a lékařských technologií. Postupná digitalizace a ambiciózní cíle energetické transformace vedou k předpokládanému výraznému nárůstu celosvětové poptávky po REE v nadcházejících letech a desetiletích. Například poptávka po REE pro permanentní magnety by se do roku 2050 mohla desetinásobně zvýšit. Kritická důležitost mnoha prvků vzácných zemin pramení nejen z potenciálních úzkých míst v dodávkách nebo geografické koncentrace výroby, ale také z nedostatku přímých a ekvivalentních náhrad pro mnoho jejich vysoce výkonných aplikací. Přestože se intenzivně provádí výzkum náhradních materiálů, REE je v mnoha oblastech technologicky obtížné nahradit kvůli jejich jedinečným elektronickým a magnetickým vlastnostem, nebo je lze nahradit pouze za cenu sníženého výkonu. Tato technologická „uzamčenost“ zhoršuje problém závislosti a zdůrazňuje naléhavost jak zvýšení bezpečnosti dodávek, tak vývoje alternativních technologických řešení.

Kritická závislost Německa na Číně v oblasti vzácných zemin: Nové strategie pro technologickou suverenitu

Vzhledem ke strategickému významu prvků vzácných zemin a komplexním výzvám spojeným se zajištěním bezpečnosti jejich dodávek je nezbytná důkladná analýza současné situace a budoucích možností pro Německo. Tento článek si klade za cíl komplexně prozkoumat problematiku vzácných zemin, analyzovat specifickou závislost Německa na Číně, představit současný stav výzkumu nových řešení a na základě toho nastínit strategické příležitosti pro Německo, jak zajistit dlouhodobé a udržitelné dodávky těchto kritických surovin a posílit jeho vlastní technologickou suverenitu.

Globální dodavatelská krajina a závislost Německa

Globální nabídka prvků vzácných zemin se vyznačuje mimořádně vysokou koncentrací jak v ložiskách, tak v těžbě, a ještě více ve zpracování. Tato koncentrace, zejména dominance Číny, představuje významnou strategickou výzvu a potenciální riziko pro industrializované země, jako je Německo.

Globální ložiska, těžba a zpracování – dominantní role Číny

Ačkoli prvky vzácných zemin, jak již bylo zmíněno, nejsou geologicky extrémně vzácné, ekonomicky životaschopné koncentrace se nacházejí na relativně malém počtu míst po celém světě. Největší známé zásoby jsou v Číně, která se odhaduje na přibližně 44 milionů tun oxidů vzácných zemin (SEO). Další významné zásoby se nacházejí ve Vietnamu (přibližně 22 milionů tun), Brazílii a Rusku (přibližně 21 milionů tun v každé zemi), Indii (přibližně 6,9 milionu tun), Austrálii (přibližně 4 miliony tun) a USA (přibližně 1,8 milionu tun). Významná ložiska má i Grónsko.

Čína hraje po celá desetiletí vedoucí roli v globální těžební produkci. V roce 2021 činil podíl Číny na globální těžební produkci přibližně 61–64 % a odhaduje se, že v roce 2023 dosáhne přibližně 70 %. USA, Myanmar a Austrálie jsou dalšími důležitými producenty, ale s výrazně menšími podíly na trhu. Historicky byly USA největším producentem až do konce 80. let 20. století, než Čína od přelomu tisíciletí masivně rozšířila svou produkci a začala dominovat trhu.

Čínská dominance je ještě výraznější v rafinaci a zpracování prvků vzácných zemin. Zde Čína kontroluje přibližně 90 % světové kapacity. To znamená, že i koncentráty vzácných zemin těžené v jiných zemích (např. v USA nebo Austrálii) musí být často přepravovány do Číny k oddělení a rafinaci. Tento krok – oddělení chemicky velmi podobných prvků vzácných zemin od sebe navzájem a od doprovodných prvků – je technologicky náročný a kapitálově náročný.

Dominance Číny není způsobena pouze jejími bohatými geologickými zdroji, ale je výsledkem dlouhodobé průmyslové strategie. V minulosti to často zahrnovalo akceptování nižších environmentálních standardů a využívání státních dotací k dosažení a udržení dominantního postavení na trhu. To často vedlo k tomu, že se výroba v západních zemích stala nerentabilní, což mělo za následek uzavírání dolů a zpracovatelských závodů. V posledních letech Čína konsolidovala svůj průmysl vzácných zemin, využívá exportní kvóty a cla (historicky a potenciálně i v budoucnu) jako kontrolní mechanismy a stále více se zaměřuje na výrobu produktů s vyšší hodnotou a tvorbu hodnoty v rámci svých vlastních hranic. Významným krokem byl zákaz vývozu technologií zpracování vzácných zemin pro magnety, který byl na konci roku 2023 zaveden, čímž se dále upevnila její technologická závislost.

Další důležitý rozdíl se týká lehkých (LSEE) a těžkých (HSEE) prvků vzácných zemin. Zatímco LSEE, jako je lanthan a cer, jsou relativně hojné a těží se mimo Čínu, dodávky některých kritických prvků HSEE, nezbytných pro vysoce výkonné aplikace, jako jsou permanentní magnety (např. dysprosium, terbium), jsou téměř výhradně závislé na Číně a sousedním Myanmaru. Tato specifická závislost na prvcích HSEE, které se často nacházejí v kamenech pro iontovou adsorpci, jejichž těžba je obzvláště environmentálně problematická, představuje kritický bod v globálním dodavatelském řetězci.

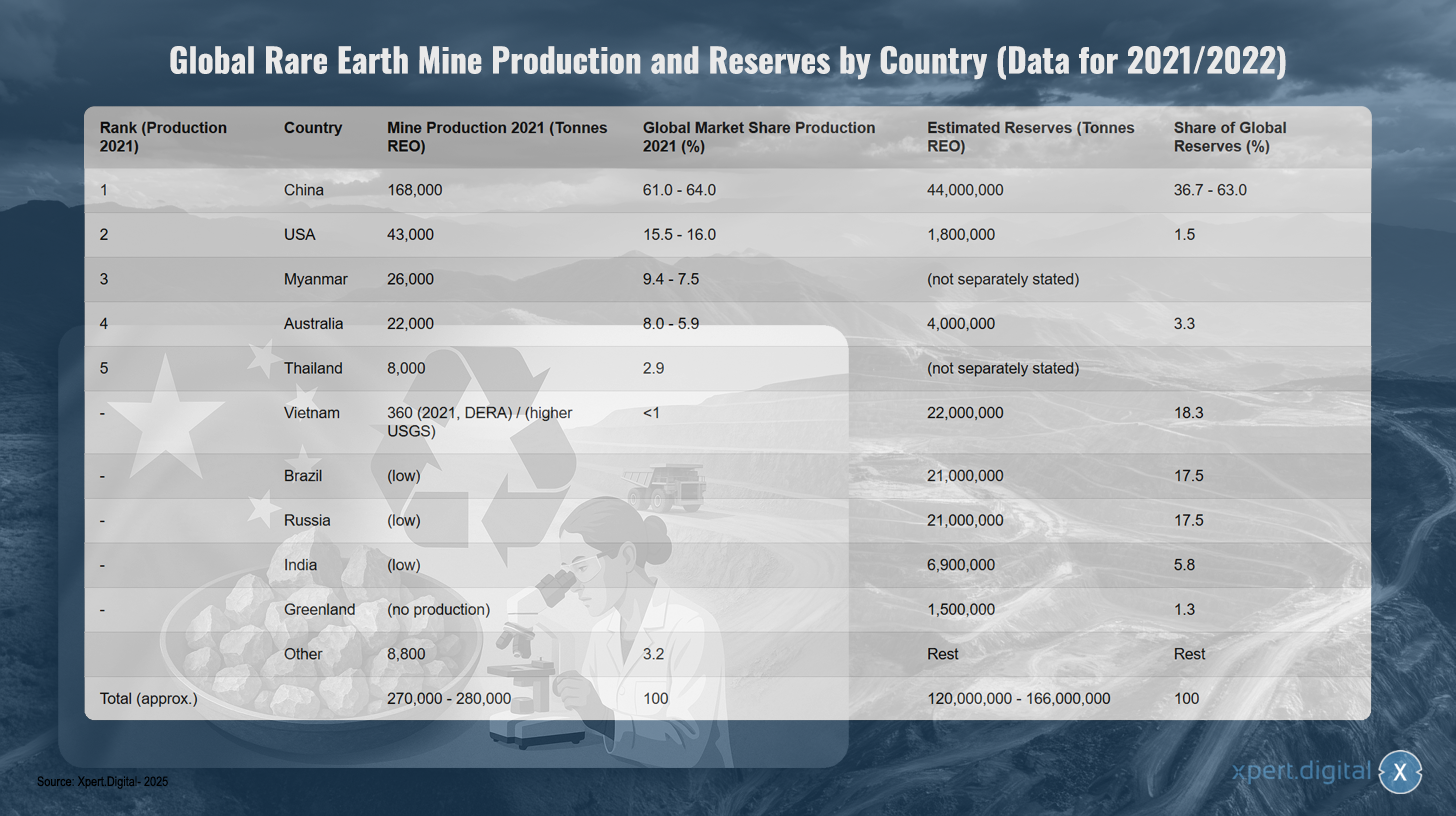

Globální produkce a zásoby vzácných zemin podle zemí (na základě údajů za rok 2021/2022)

Globální produkce a zásoby vzácných zemin podle zemí (na základě údajů z let 2021/2022) – Obrázek: Xpert.Digital

Poznámka: Údaje se mohou mírně lišit v závislosti na zdroji a roce sběru dat. SEO = Oxidy vzácných zemin. Údaje o zásobách pro Čínu se v jednotlivých zdrojích značně liší.

Globální produkci nerostů vzácných zemin (SEM) dominuje Čína, která se v roce 2021 podílela přibližně 61–64 % na světové produkci s 168 000 tunami. Spojené státy se umístily na druhém místě se 43 000 tunami (15,5–16% podíl na trhu), následované Myanmarem s 26 000 tunami (9,4–7,5 %) a Austrálií s 22 000 tunami (8,0–5,9 %). Thajsko vyprodukovalo 8 000 tun (2,9% podíl na trhu). Vietnam měl v roce 2021 nízkou produkci, přibližně 360 tun, uvádí DERA, ačkoli USGS uvádí vyšší čísla. Ostatní země, jako je Brazílie, Rusko a Indie, mají v současné době nízkou produkci. Celková globální produkce činila přibližně 270 000–280 000 tun.

Jiný obrázek je při pohledu na zásoby: Čína má odhadem 44 milionů tun SEO (36,7–63 % světových zásob), Vietnam 22 milionů tun (18,3 %), Brazílie a Rusko po 21 milionech tun (po 17,5 %). Indie má 6,9 milionu tun (5,8 %), Austrálie 4 miliony tun (3,3 %) a USA 1,8 milionu tun (1,5 %). Grónsko má 1,5 milionu tun zásob (1,3 %), ale v současné době netěží. Celkové světové zásoby se odhadují na 120–166 milionů tun SEO.

Analýza závislosti Německa a EU na dovozu z Číny

Dominance Číny v globálním dodavatelském řetězci prvků vzácných zemin (REE) vede k významné závislosti Německa a celé Evropské unie na dovozu. Nedávné údaje Federálního statistického úřadu ukazují, že v roce 2024 Německo dovezlo z Číny přímo přibližně 3 400 tun prvků vzácných zemin, což představuje 65,5 % jeho celkového dovozu REE. V EU jako celku činil podíl přímého dovozu z Číny v roce 2024 46,3 % (6 000 tun), následované Ruskem s 28,4 % a Malajsií s 19,9 %.

Tato závislost je obzvláště kritická u specifických prvků vzácných zemin potřebných pro vysoce výkonné magnety, jako je neodym, praseodym a samarium. Ty byly v roce 2024 téměř výhradně dováženy z Číny. Podobná situace je i u zpracovaných produktů. Například 84 % kovů vzácných zemin dovážených do Německa a přibližně 85–94 % magnetů NdFeB vyrobených po celém světě a dovážených do Německa pochází z Číny.

Tato závislost má významné makroekonomické důsledky. Odhaduje se, že v roce 2022 záviselo přibližně 22 % hrubé přidané hodnoty výrobního sektoru v Německu (ekvivalent 161 miliard eur) na dostupnosti prvků vzácných zemin. Mezi obzvláště postižená odvětví patří výroba ostatních vozidel (67 % přidané hodnoty závisí na prvcích vzácných zemin), výroba motorových vozidel (65 %) a výroba elektronických a optických výrobků (55 %).

Je důležité poznamenat, že statistické zaznamenávání původu prvků vzácných zemin může potenciálně podcenit skutečnou závislost na Číně. Pokud je zaznamenána pouze konečná země dodání, mohou zpracovatelská zařízení ve třetích zemích zakrýt původní čínský původ surových prvků vzácných zemin. Například Rakousko a Estonsko působí jako zpracovatelé německého dovozu a Malajsie je významným dodavatelem do EU. Vzhledem k tomu, že Čína dominuje globální rafinaci, je vysoce pravděpodobné, že velká část surovin zpracovávaných v těchto zemích pochází původně z Číny. Oficiální statistiky dovozu proto nemusí odrážet plný rozsah propojení s čínskými zdroji.

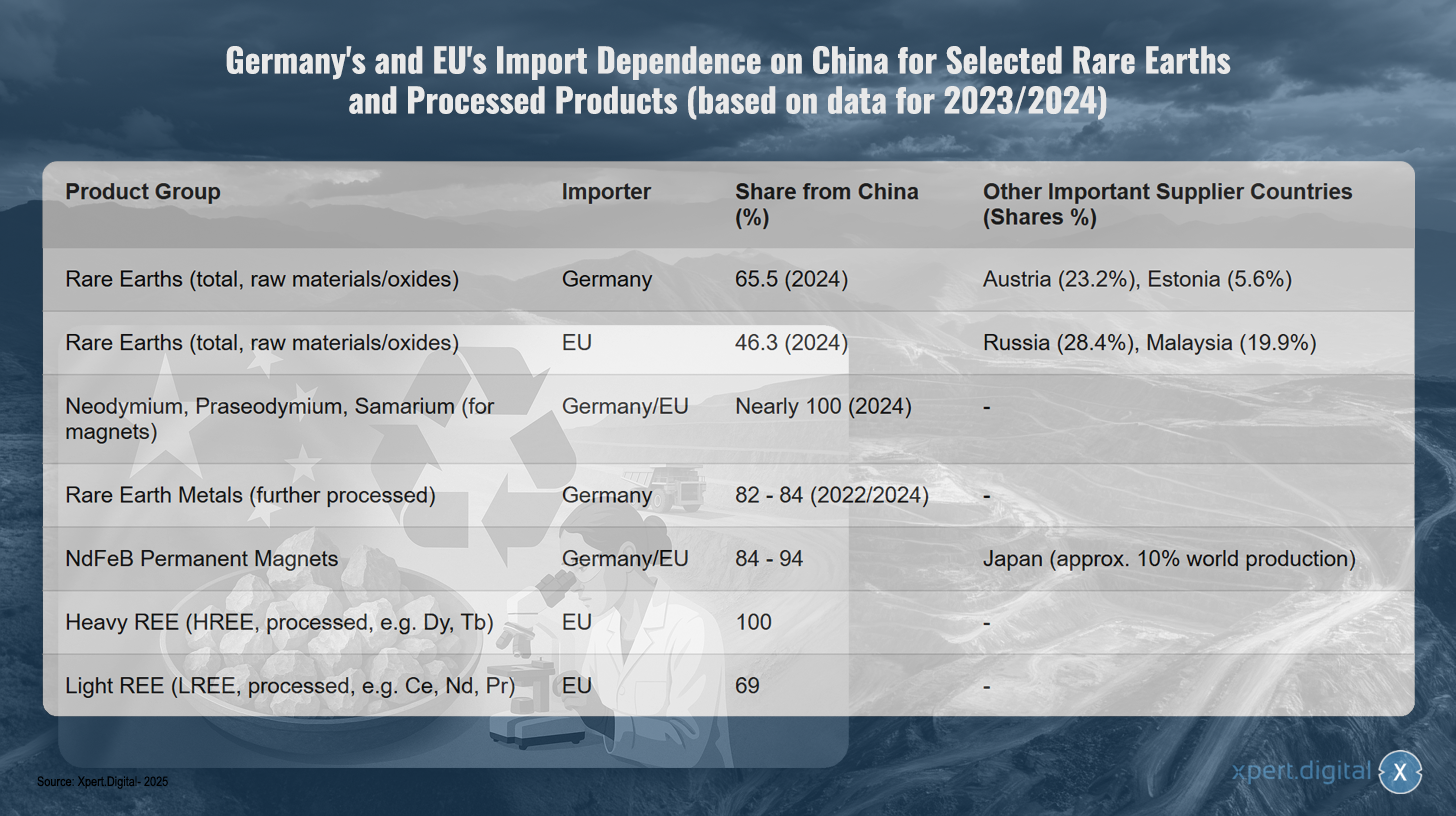

Dovozní závislost Německa a EU na Číně u vybraných kovů vzácných zemin a zpracovaných produktů (na základě údajů za období 2023/2024)

Dovozní závislost Německa a EU na Číně u vybraných kovů vzácných zemin a zpracovaných produktů (na základě údajů za období 2023/2024) – Obrázek: Xpert.Digital

Poznámka: Údaje vycházejí z nejnovějších dostupných údajů, většinou za rok 2023/2024. Přesná procenta se mohou mírně lišit v závislosti na zdroji dat a metodologii průzkumu.

Německo a Evropská unie jsou na Číně významně závislé, pokud jde o prvky vzácných zemin a zpracované produkty, jak ukazují nedávná data z let 2023 a 2024. Německo získává 65,5 procenta svých surovin a oxidů prvků vzácných zemin z Číny, zatímco EU je na ní závislá o něco méně, a to 46,3 procenta. Dalšími významnými dodavateli Německa jsou Rakousko (23,2 procenta) a Estonsko (5,6 procenta). EU diverzifikuje své dodávky více, přičemž 28,4 procenta získává z Ruska a 19,9 procenta z Malajsie.

Tato závislost je obzvláště kritická u specializovaných produktů. Neodym, praseodym a samarium, které jsou nezbytné pro výrobu magnetů, pocházejí téměř výhradně z Číny. U dále zpracovaných kovů vzácných zemin se podíl Německa na dovozu z Číny pohybuje mezi 82 a 84 procenty. Situace je podobně dramatická u permanentních magnetů NdFeB, přičemž Německo i EU získávají 84 až 94 procent svého dovozu z Číny. Japonsko hraje významnou roli jako jediná alternativa a podílí se na přibližně deseti procentech světové produkce.

Závislost vrcholí u těžkých prvků vzácných zemin, jelikož EU dováží 100 procent zpracovaných těžkých prvků vzácných zemin, jako je dysprosium a terbium, z Číny. U lehkých prvků vzácných zemin, jako je cer, neodym a praseodym, pochází 69 procent dovozu do EU také z Číny.

Ekonomická a geopolitická rizika závislosti

Vysoká koncentrace dodavatelského řetězce jihovýchodní Evropy v Číně představuje pro Německo a EU značná ekonomická a geopolitická rizika. Čína v minulosti opakovaně využívala svého dominantního postavení na trhu k ovlivňování cen a dodávek jako politického nástroje.

Známým příkladem je omezení vývozu z jihovýchodní Evropy do Japonska v roce 2010 během územního sporu. Novější vývoj, jako například zavedení kontrol vývozu některých kovů a magnetů z jihovýchodní Evropy Čínou v dubnu 2025, opět zdůraznil zranitelnost západního průmyslu. Tato opatření vedla k výraznému nárůstu cen na globálním trhu mimo Čínu – například oxid dysprosia stál až 300 USD za kilogram – a hrozila, že do čtyř až šesti týdnů způsobí zastavení výroby v německém automobilovém průmyslu, protože zásoby se rychle zmenšovaly.

Takové narušení dodávek nebo drastické zvýšení cen ohrožují konkurenceschopnost klíčových německých průmyslových odvětví, zejména v oblasti elektromobility, obnovitelných zdrojů energie a špičkových technologií, a mohou vážně bránit dosažení ambiciózních cílů energetické a dopravní transformace a také digitalizaci. Tato závislost je vícerozměrná: ovlivňuje nejen těžbu surovin, ale ještě důležitější je rafinace a výroba meziproduktů, jako jsou permanentní magnety. I kdyby byly surové elektrolytické ethanoly dostupné z jiných zdrojů, často chybí potřebné zpracovatelské kapacity mimo Čínu k jejich přeměně na požadované vysoce čisté kovy nebo slitiny. To znamená, že diverzifikace těžební produkce sama o sobě nevyřeší základní závislost ve střední části hodnotového řetězce. Rozvoj domácích evropských rafinérských a zpracovatelských kapacit je proto stejně kritickým úzkým hrdlem jako samotná těžba surovin.

Ekologické a sociální důsledky globální těžby a zpracování SEE

Těžba a zpracování prvků vzácných zemin je spojeno s významnými environmentálními a sociálními problémy, které se často koncentrují v zemích těžby a produkce. Těžba často vede k masivnímu ničení životního prostředí, včetně eroze půdy, kontaminace vodních zdrojů používáním chemikálií (např. kyselin, zásad) a těžkých kovů, znečištění ovzduší prachem a toxickými plyny a ničení přirozených forem života a ztráty biodiverzity. Spotřeba vody a energie je v těchto procesech také velmi vysoká.

Zvláštním problémem je častý výskyt radioaktivních stopových prvků, jako je thorium a uran, v prvcích vzácných zemin (REE). Zpracování REE generuje značné množství zbytků – odhaduje se, že při výrobě jedné tuny REE vznikne přibližně 2 000 tun hlušiny a zbytků ze zpracování, včetně až 1,4 tuny radioaktivního odpadu. Nesprávné skladování těchto zbytků, jako v případě obrovského odkališť v dole Bayan Obo v Číně, vede k dlouhodobé kontaminaci půdy a podzemních vod.

Sociální dopady v těžebních oblastech jsou také závažné. Patří mezi ně značná zdravotní rizika pro pracovníky a místní obyvatelstvo, například v důsledku vystavení prachu (pneumokonióza v Baotou) nebo kontaktu s toxickými látkami. Vysídlování komunit, pozemkové konflikty a porušování lidských práv jsou běžné. Korupce a nedostatečná bezpečnostní opatření jsou obzvláště rozšířené v zemích s nízkými environmentálními a sociálními standardy.

V minulosti Čína akceptovala nižší environmentální standardy a často tolerovala související problémy, aby dosáhla dominance na trhu. V poslední době se objevují náznaky, že se Čína snaží outsourcovat nejvíce environmentálně škodlivé části výroby do sousedních zemí, jako je Myanmar. Zatímco toto přesunutí environmentálních a sociálních nákladů krátkodobě snížilo výrobní náklady západního průmyslu, dlouhodobě vedlo k etickým dilematům a externalizaci skutečných nákladů na produkci jihovýchodní Evropy. Strategie udržitelných dodávek pro Německo a Evropu musí tyto aspekty zohlednit a internalizovat, spíše než jen geograficky přesouvat problémy. Rozvoj a implementace domácích evropských těžebních a zpracovatelských kapacit proto musí probíhat v souladu s nejvyššími environmentálními a sociálními standardy, což zase ovlivňuje ekonomickou životaschopnost takových projektů.

🎯🎯🎯 Využijte rozsáhlé pětinásobné odborné znalosti společnosti Xpert.Digital v jednom komplexním balíčku služeb | BD, výzkum a vývoj, XR, PR a optimalizace digitální viditelnosti

Využijte rozsáhlé, pětinásobné odborné znalosti společnosti Xpert.Digital v komplexním balíčku služeb | Výzkum a vývoj, XR, PR a optimalizace digitální viditelnosti - Obrázek: Xpert.Digital

Společnost Xpert.Digital disponuje hlubokými znalostmi napříč různými odvětvími. To nám umožňuje vyvíjet strategie na míru, které přesně odpovídají požadavkům a výzvám vašeho specifického segmentu trhu. Díky neustálé analýze tržních trendů a sledování vývoje v odvětví můžeme jednat proaktivně a nabízet inovativní řešení. Kombinace zkušeností a odborných znalostí vytváří přidanou hodnotu a poskytuje našim klientům rozhodující konkurenční výhodu.

Více informací zde:

Cesta Evropy z pasti vzácných zemin: Jak recyklace a substituce prolomí závislost na surovinách

Přístupy k výzkumu a vývoji ke snížení závislosti

Vzhledem ke kritické závislosti na vzácných zeminách a souvisejícím rizikům je pro nalezení alternativních řešení a posílení dlouhodobé bezpečnosti dodávek pro Německo a Evropu nezbytné intenzivní úsilí v oblasti výzkumu a vývoje (VaV). Činnosti ve výzkumu a vývoji se zaměřují především na tři oblasti: substituce a zvyšování účinnosti, recyklace a oběhové hospodářství a rozvoj a udržitelná těžba nových zdrojů primárních a druhotných surovin.

Substituce a efektivita

Klíčovým výzkumným přístupem je nahrazení prvků vzácných zemin (REE) jinými materiály nebo použití technologií, které REE vůbec nevyžadují. Souběžně se úsilí zaměřuje na efektivnější využívání REE s cílem snížit specifickou potřebu na jednotku aplikace.

Náhradní materiály pro magnety

Permanentní magnety, zejména NdFeB magnety, jsou jednou z hlavních aplikací pro SEE a zároveň kritickým úzkým hrdlem. Výzkum se zde zaměřuje na několik alternativních tříd materiálů:

- Magnety z nitridu železa (FeN): Tyto magnety jsou považovány za slibnou alternativu bez emisí emisí emisí. Americká společnost Niron Magnetics se zabývá komercializací magnetů FeN a s podporou vládních fondů buduje výrobní závod v Minnesotě v USA. ARPA-E v USA také financuje výzkumné projekty magnetů FeN.

- Magnety na bázi manganu: Slitiny jako mangan-bizmut (MnBi) a mangan-hliník (MnAl) jsou intenzivně zkoumány. Amesova laboratoř v USA vyvinula magnety z MnBi, které vykazují obzvláště dobré vlastnosti při vysokých teplotách a ve spolupráci s průmyslovými partnery jsou již testovány v motorech. Výzkumné aktivity týkající se MnBi probíhají i v Evropě, například v rakouských a německých institutech, zaměřené na optimalizované syntetické procesy, jako je vysokotlaké torzení (HPT) a termomagnetické žíhání.

- Vysokoentropické slitiny (HEA): Tato třída materiálů je také zkoumána z hlediska svého potenciálu pro magnetické aplikace, ale často je stále v rané fázi výzkumu.

- „Mezerové magnety“: Cílem je vyvinout magnety, které překlenou rozdíl ve výkonu a ceně mezi levnými feritovými magnety a vysoce výkonnými SEE magnety. MnBi je v tomto ohledu považován za potenciálního kandidáta.

Vývoj magnetů bez obsahu etheru (SEE) je globální závod. Zatímco USA již podnikají konkrétní kroky směrem k pilotní výrobě a komercializaci, zejména u magnetů FeN a MnBi, Evropa musí zintenzivnit své úsilí, aby se vyhnula technologickému zaostávání a zabránila nové závislosti, tentokrát na USA, na technologiích magnetů bez obsahu etheru.

Alternativní materiály pro katalyzátory

Cer, lehký prvek vzácných zemin (REE), hraje důležitou roli v třícestných katalyzátorech (TWC) pro čištění výfukových plynů automobilů. Výzkum v této oblasti se méně zaměřuje na úplnou náhradu ceru, protože je jedním z běžnějších a levnějších prvků vzácných zemin, a více na snížení používání dražších a důležitějších kovů platinové skupiny (PGM), jako je platina, palladium a rhodium.

- Mezi přístupy patří vývoj katalyzátorů na bázi mědi, které mohou významně snížit obsah PGM.

- Výzkum optimalizace nanočástic oxidu ceričitého si klade za cíl zvýšit jejich účinnost v katalyzátorech a tím potenciálně snížit spotřebu materiálu.

- Technická univerzita v Darmstadtu zkoumá závislost fosforů na bázi ceru na kyslíku, což může být také relevantní pro pochopení chemie ceru v katalyzátorech.

V oblasti automobilových katalyzátorů není primárním hnací silou výzkumu substitucí ani tak dostupnost ceru jako spíše cena a kritičnost protonových pump (PGM). Samotná substituce ceru bývá méně důležitá než například nahrazení těžkých elektrolytických ethanolů (SEE) v magnetech.

Náhradní materiály pro fosfory

Europium, terbium a yttrium jsou klíčové pro kvalitu barev a účinnost LED diod a displejů. Výzkum hledá alternativy bez SEE

- Kvantové tečky (QD): Polovodičové nanokrystaly (např. na bázi kadmia, india, perovskitu nebo sulfidu mědi a india) mohou emitovat světlo s vysokou účinností ve specifických barvách a jsou zkoumány jako slibná alternativa k SEE luminoforům v displejích a osvětlení. Mezi problémy však patří toxicita některých materiálů QD (zejména materiálů obsahujících kadmium), jejich dlouhodobá stabilita za provozních podmínek a náklady na hromadnou výrobu.

- Organické diody emitující světlo (OLED): Jedná se o již zavedenou technologii pro displeje bez použití světelných emisí (SEE), ale probíhá neustálý výzkum materiálů s cílem zlepšit účinnost, životnost a náklady.

- Nové fosforové materiály: Probíhá výzkum nových anorganických fosforových materiálů, které se buď zcela obejdou bez prvků s kritickou energií (CEE), nebo snižují jejich podíl. Často se však jedná spíše o optimalizaci stávajících systémů (např. dopováním méně kritickými prvky nebo zlepšením kvantové účinnosti) než o jejich úplnou náhradu.

Přestože bylo dosaženo pokroku s alternativními fosforovými materiály, jako jsou kvantové tečky (QD), úplné vyloučení fosforů na bázi SEE, zejména v aplikacích vyžadujících nejvyšší kvalitu barev a účinnost, zůstává významnou výzvou. Trend se často přiklání ke zvyšování účinnosti a snižování obsahu SEE spíše než k úplnému nahrazení zcela novými materiály.

Snížení požadavků na SEE prostřednictvím materiálové efektivity a konstrukčních změn

Kromě substituce je důležitým nástrojem snížení specifických požadavků na SEE na aplikaci.

- V rámci stěžejního projektu „Kritičnost vzácných zemin“ vyvinuly Fraunhoferovy instituty technologie, které výrazně snižují potřebu neodymu a dysprosia v permanentních magnetech prostřednictvím optimalizovaných výrobních procesů (např. výroba téměř čistého tvaru, aby se zabránilo ztrátám materiálu), alternativních magnetických materiálů a recyklovatelné konstrukce elektromotorů – potenciálně až na pětinu dnešní hodnoty.

- Konstruktivní optimalizace elektrických pohonů, jako je například vylepšené chlazení, mohou snížit provozní teplotu a tím omezit potřebu prvků stabilizujících vysoké teploty, jako je dysprosium.

- Obecně platí, že vývoj produktů, které od samého začátku vyžadují méně kritických surovin, je důležitým aspektem efektivního využívání zdrojů.

Materiálová účinnost a konstrukční inovace často představují pragmatičtější a ekonomicky životaschopnější řešení v krátkodobém až střednědobém horizontu než úplná náhrada zcela novými materiály, jejichž vývoj je zdlouhavý, nákladný a riskantní. Tato postupná vylepšení však mohou v souhrnu významně přispět ke snížení kritičnosti.

Recyklace a cirkulární ekonomika

Recyklace prvků vzácných zemin ze starých výrobků a výrobního odpadu je dalším klíčovým pilířem pro snížení závislosti na dovozu a zachování primárních zdrojů.

Současné recyklační technologie a jejich ekonomická životaschopnost

Pro recyklaci SEE, zejména z permanentních magnetů (např. NdFeB) a baterií, existují různé technologické přístupy:

- Hydrometalurgické procesy: V tomto procesu se kovy selektivně extrahují z roztoku, často po předchozím rozkladu materiálů kyselinami. Jedná se o zavedenou metodu při zpracování rud a je v zásadě použitelná pro mnoho magnetických složení.

- Pyrometalurgické procesy: V těchto procesech se materiály taví při vysokých teplotách, což umožňuje akumulaci SEE ve strusce. Tyto procesy neprodukují odpadní vody a potenciálně mají méně procesních kroků než hydrometalurgické cesty.

- Extrakce v plynné fázi a elektrochemické procesy: Toto jsou další přístupy k separaci a regeneraci SEE.

- Vodíkové křehnutí (vodíkové zpracování magnetického šrotu, HPMS): V tomto procesu jsou magnety NdFeB vystaveny vodíku, což vede k jejich křehnutí a rozpadu na prášek. Tento prášek lze poté použít přímo k výrobě nových magnetů (recyklace materiálu) nebo k dalšímu chemickému zpracování.

Ekonomická životaschopnost recyklace elektrolytických elektřin (SEE) však často zůstává hlavní překážkou. Silně závisí na současných cenách primárních SEE, koncentraci cenných prvků (zejména těžkých SEE, jako je dysprosium) v odpadním proudu a nákladech na sběr, demontáž a zpracování. U mnoha výrobků s ukončenou životností, jako jsou chytré telefony, je množství použitých SEE tak malé, že recyklace často není zisková. V důsledku toho se míra recyklace SEE v Evropě v současné době pohybuje v rozmezí nízkých jednociferných procent nebo i nižších.

Hlavní problémy jsou:

- Nízká a neefektivní míra sběru: Mnoho produktů obsahujících SEE se nedostává do oficiálních recyklačních toků.

- Složitá demontáž: Součásti SEE jsou často trvale integrovány do výrobků a je k nim obtížný přístup. Ruční demontáž je časově náročná a nákladná.

- Heterogenní materiálové toky: Složení elektronického odpadu a dalších frakcí odpadu se značně liší, což ztěžuje vývoj standardizovaných recyklačních procesů.

- Vysoké požadavky na čistotu: Pro opětovné použití ve vysoce výkonných aplikacích musí mít recyklovaný SEE často velmi vysokou úroveň čistoty, což zvyšuje náklady na zpracování.

Ekonomická životaschopnost recyklace elektrotechniky čelí problému slepice a vejce: nízké objemy sebraného odpadu a technologicky složité, dosud ne zcela vyspělé procesy recyklaci prodražují, což následně brzdí investice do větších závodů a další výzkum. Bez úspor z rozsahu, technologických průlomů v automatizaci demontáže a separace a podpůrných regulačních rámců (např. závazných recyklačních kvót, požadavků na design recyklovatelných výrobků – „Design for Recycling“) zůstává vytvoření komplexního a ekonomicky životaschopného odvětví recyklace elektrotechniky velkou výzvou.

Pokrok a výzvy při budování evropské recyklační infrastruktury

Navzdory výzvám je patrný pokrok v budování evropské recyklační infrastruktury pro stratifikovanou obnovitelnou energii (SEE). V rámci zákona o kritických surovinách (CRMA) si EU stanovila ambiciózní cíl uspokojit do roku 2030 recyklací alespoň 25 % své roční poptávky po strategických surovinách.

V Evropě bylo zřízeno nebo se nachází ve fázi plánování několik pilotních závodů a počátečních komerčních iniciativ:

- Heraeus Remmoy (Bitterfeld, Německo): V květnu 2024 uvedla do provozu největší evropský recyklační závod na magnety ze vzácných zemin. Závod má počáteční zpracovatelskou kapacitu 600 tun šrotu magnetů ročně, kterou lze ve střednědobém horizontu zvýšit až na 1 200 tun. Očekává se, že použitá technologie sníží emise CO2 o 80 % ve srovnání s primární těžbou.

- Carester/Caremag (Lacq, Francie): Plánuje výstavbu rozsáhlého závodu na rafinaci a recyklaci prvků vzácných zemin (REE), jehož provoz by měl být zahájen koncem roku 2026. Závod by měl zpracovávat 2 000 tun šrotu magnetů a 5 000 tun primárních koncentrátů REE ročně, se zaměřením na regeneraci lehkých a těžkých REE, jako je neodym, praseodym, dysprosium a terbium. Projekt byl Evropskou komisí klasifikován jako strategický projekt.

- Mkango Resources / HyProMag: Vyvíjí recyklační závody ve Spojeném království (prostřednictvím společnosti HyProMag Ltd) a plánuje závod v polských Pulawách (prostřednictvím společnosti Mkango Polska), který byl rovněž uznán jako strategický projekt EU. Tyto projekty často využívají proces HPMS.

- LIFE INSPIREE (Itálie): Projekt financovaný EU, jehož cílem je každoročně v průmyslovém měřítku znovu získat až 700 tun elektrolytických ethanolů (neodym, palladium, dysprosium) z elektronických magnetů. Dlouhodobým cílem (do roku 2040) je kapacita přes 20 000 tun ročně.

Tyto iniciativy ukazují, že jak na výzkumné, tak na průmyslové úrovni je vynakládáno úsilí o vytvoření oběhového hospodářství pro odpady vzácných zemin a solární odpad (REE) v Evropě. Vybudování komplexní, diverzifikované a ekonomicky životaschopné evropské infrastruktury pro recyklaci REE je však zdlouhavý proces. Vyžaduje značné a průběžné investice do vývoje technologií, sběrných a logistických systémů a překonávání problémů s škálováním od pilotních závodů (často TRL 6-7) až po plnohodnotné průmyslové aplikace. V tomto kontextu je třeba cíle v oblasti recyklace stanovené EU považovat za velmi ambiciózní.

Německé a evropské výzkumné projekty a jejich výsledky/potenciál (stav k roku 2024/2025)

Výzkumná oblast v Německu a Evropě je v oblasti recyklace a substituce elektrotechnických materiálů velmi aktivní a je podporována výzkumnými institucemi a národními a evropskými finančními programy.

- Fraunhoferova společnost: Významně přispívají různé instituty.

- Fraunhoferův institut pro recyklaci a strategii zdrojů (IWKS) je lídrem ve vývoji recyklačních technologií pro magnety NdFeB. Projekty jako FUNMAG (recyklace magnetů pro elektromobilitu) a RecyPer (výroba definovaných typů magnetů ze směsných odpadních magnetických proudů) využívají a optimalizují procesy, jako je vodíkové křehnutí (HPMS). Recyklace magnetů z větrných turbín je také klíčovým zaměřením výzkumu.

- Fraunhoferův institut pro mezifázové inženýrství a biotechnologie (IGB) zkoumá biotechnologické procesy pro regeneraci SEE.

- Dokončený stěžejní projekt Fraunhoferovy instituce „Kritičnost vzácných zemin“ položil důležité základy pro substituci, zvyšování účinnosti a recyklaci.

- Helmholtzova asociace:

- Velmi aktivní je také Helmholtzův institut Freiberg pro technologie zdrojů (HIF) při HZDR. Projekt BioKollekt vyvíjí biotechnologické metody (např. s využitím peptidů) pro selektivní extrakci kovů, včetně SEE, ze složitých materiálových toků, jako je elektronický odpad. Projekt Renare (součást vlajkového projektu H2Giga) zkoumá recyklaci kritických surovin, včetně SEE, z elektrolyzérů s využitím inovativních flotačních a kapalně-kapalinových extrakčních procesů.

- Projekty financované EU:

- SUSMAGPRO (dokončen v listopadu 2023) byl průkopnický projekt zaměřený na vytvoření evropského recyklačního dodavatelského řetězce pro magnety z řad jihovýchodní Evropy. Úspěšně demonstroval výrobu a použití recyklovaných magnetů v reproduktorech a elektromotorech.

- Program REEsilience (potrvá do roku 2026) navazuje na výsledky programu SUSMAGPRO a jeho cílem je vytvořit odolný evropský dodavatelský řetězec pro magnety SEE, a to i prostřednictvím vývoje softwarových nástrojů pro optimalizaci využití druhotných materiálů a vylepšených technologií výroby slitin a zpracování práškových materiálů.

- GREENE a HARMONY jsou novější projekty EU, které začaly v roce 2024. GREENE se zaměřuje na snižování obsahu SEE v magnetech prostřednictvím inovativního redesignu mikrostruktury. HARMONY si klade za cíl vytvořit pilotní recyklační cyklus pro permanentní magnety z různých aplikací (větrné turbíny, elektromotory, elektronický odpad).

- Mezi další relevantní projekty patří REMANENCE (dokončen, získávání magnetů NdFeB), SecREEts (extrakce SEE z fosfátové horniny při výrobě hnojiv) a dokončený projekt EURARE, který položil základy pro evropský průmysl SEE a posoudil evropská ložiska.

- Další zainteresované strany: Öko-Institut pravidelně vypracovává studie a strategické plány pro udržitelné hospodaření s přírodními zdroji v jihovýchodní Evropě, přičemž ústřední roli hraje recyklace.

Výzkumná krajina v Německu a Evropě je dynamická a zabývá se celým hodnotovým řetězcem, od substituce a recyklace až po alternativní metody extrakce. Je patrný jasný vývoj, který se přesouvá od základního výzkumu k pilotním projektům orientovaným na aplikace a počátečním komerčním přístupům. Propojení vynikajících výzkumných institucí s průmyslem, stejně jako cílené financování prostřednictvím národních a evropských programů, jsou v tomto procesu klíčovými faktory. Největší výzvou však zůstává úspěšný přenos výsledků výzkumu do širokých průmyslových aplikací a jejich škálování na ekonomicky životaschopné procesy (překonání „údolí smrti“ pro inovace). Prokázání technické proveditelnosti na relevantní úrovni (vysoká úroveň technologické připravenosti, TRL) je stejně důležité jako vývoj životaschopných obchodních modelů.

Rozvoj a udržitelná těžba nových zdrojů

Kromě substituce a recyklace je důležitým stavebním kamenem pro diverzifikaci dodávek jihozápadního průmyslu vývoj nových zdrojů primárních a druhotných surovin.

Potenciál ložisek v Evropě v jihovýchodní Evropě

Evropa disponuje geologicky významnými, ale dosud z velké části nevyužitými ložisky jihovýchodní Evropy.

- Švédsko: Ložisko Per Geijer poblíž Kiruny, které prozkoumává státní těžební společnost LKAB, je považováno za největší známé ložisko v Evropě a obsahuje přes 1 milion tun oxidů vzácných zemin. LKAB plánuje zahájit těžbu v roce 2027, ačkoli se očekává, že plné produkční kapacity nebude dosaženo po dobu dalších 10–15 let. Ruda v Per Geijer obsahuje kromě železa a fosfátu přibližně 0,2 % oxidů vzácných zemin (REE). Dalším důležitým švédským ložiskem je Norra Kärr, které je obzvláště bohaté na těžké REE.

- Norsko: Komplex karbonatitů močálů v jižním Norsku je považován za potenciálně největší ložisko prvků vzácných zemin (REE) v Evropě. Odhady naznačují celkové ložisko REE ve výši 8,8 milionu tun, z čehož přibližně 1,5 milionu tun je magneticky relevantních. Společnost Rare Earths Norway (REN) oblast zkoumá a považuje těžbu za realistickou od roku 2030, což by potenciálně mohlo pokrýt 10 % evropské poptávky.

- Finsko: Fosfátový důl Sokli v Laponsku má také potenciál pro těžbu SEE jako vedlejšího produktu.

- Grónsko: Ložiska jako Kvanefjeld, Kringlerne a Sarfartoq disponují významnými zdroji jihovýchodní Evropy. Jejich rozvoj je však spojen s velkými výzvami, včetně vysokých nákladů na infrastrukturu, extrémních klimatických podmínek, nedostatku kvalifikovaných pracovníků a složitých povolovacích procesů.

- Další výskyty: Menší nebo méně dobře prozkoumané výskyty existují také v Německu (např. Storkwitz v Sasku, který je považován za neekonomický, a bavorské jíly s nízkými koncentracemi), Řecku a Španělsku.

Rozvoj těchto evropských ložisek však čelí značným překážkám. Mezi ně patří často vysoké investiční a provozní náklady ve srovnání se zavedenými producenty, jako je Čína, zdlouhavé a složité povolovací procesy (často 10–15 let), přísné environmentální předpisy (zejména týkající se stopových radioaktivních materiálů, jako je thorium a uran) a potřeba získat veřejné uznání pro těžební projekty. I když by tato ložiska mohla dlouhodobě přispět k diverzifikaci, nenabízejí krátkodobé řešení stávajících závislostí. Proto je nezbytná překlenovací strategie, která se opírá o recyklaci, substituci a diverzifikaci stávajících zdrojů dovozu.

Hodnocení vybraných ložisek v Evropě v jihovýchodní Evropě – potenciál, ekonomická životaschopnost, environmentální aspekty, časový harmonogram

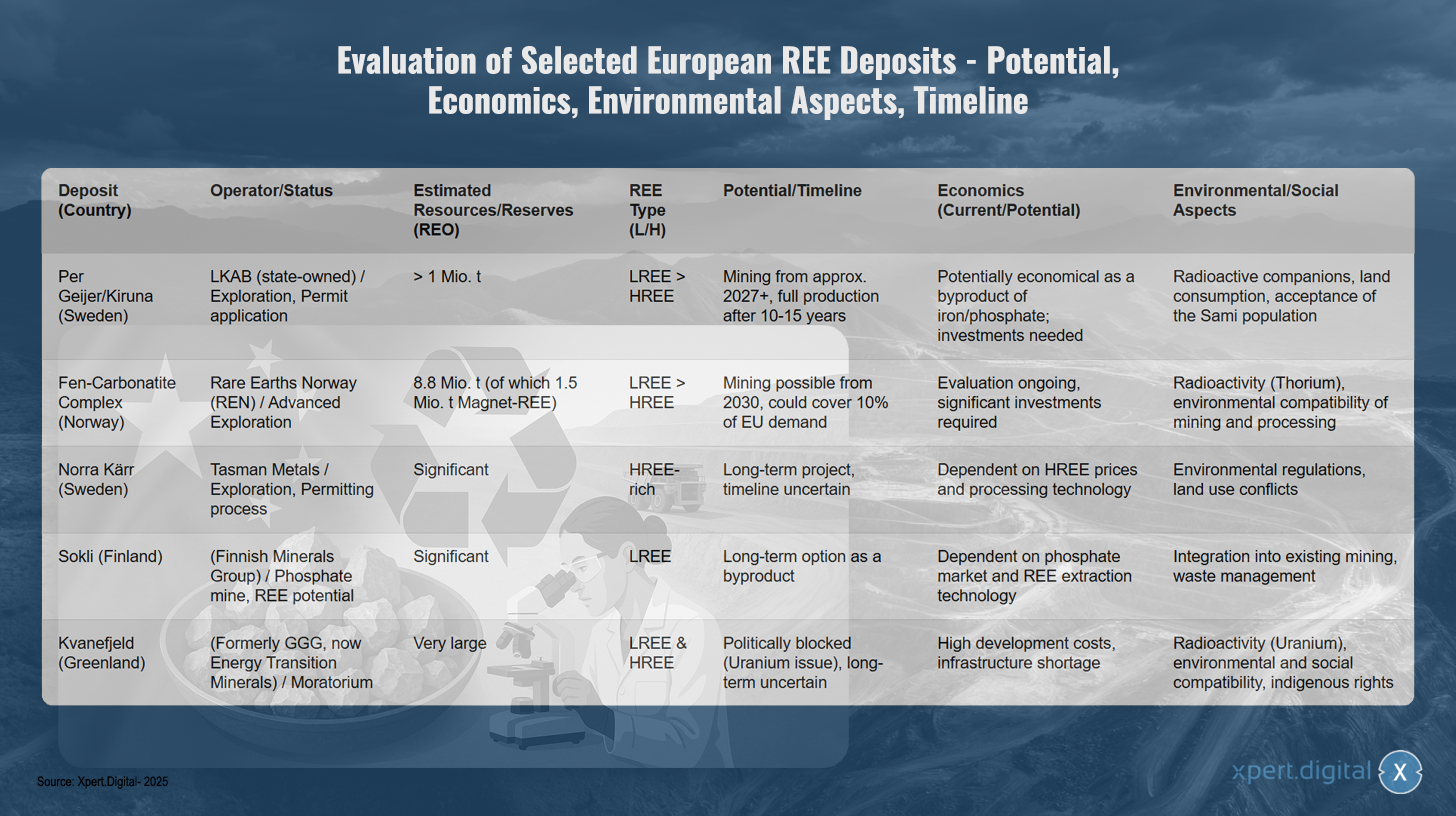

Hodnocení vybraných ložisek v Evropě v jihovýchodní Evropě – potenciál, ekonomická životaschopnost, environmentální aspekty, časový harmonogram – Obrázek: Xpert.Digital

Hodnocení vybraných evropských ložisek vzácných zemin odhaluje různé fáze vývoje a potenciálu. Švédské ložisko Per Geijer/Kiruna provozuje státní společnost LKAB a v současné době je ve fázi průzkumu, přičemž žádost o povolení je v jednání. Vzhledem k odhadovaným zdrojům přesahujícím jeden milion tun prvků vzácných zemin (SE) a vyššímu podílu lehkých vzácných zemin by těžba mohla začít již v roce 2027, ačkoli plné produkce by bylo dosaženo až po dobu dalších 10–15 let. Ložisko je sice potenciálně ekonomicky životaschopné jako vedlejší produkt těžby železa a fosfátů, ale vyžaduje značné investice. Mezi výzvy patří radioaktivní stopy, využívání půdy a získání akceptace od obyvatelstva Sami.

Norský komplex karbonatitů slatin je rozvíjen společností Rare Earths Norway a je v pokročilém fázi průzkumu. S odhadovanými zdroji 8,8 milionu tun, včetně 1,5 milionu tun magnetické mořské rudy, by těžba mohla být možná od roku 2030 a potenciálně by mohla pokrýt deset procent poptávky EU. Ekonomické posouzení stále probíhá a je zapotřebí značných investic. Mezi environmentální obavy patří radioaktivita z thoria a dopad těžby a zpracování na životní prostředí.

Projekt Norra Kärr společnosti Tasman Metals ve Švédsku je bohatý na těžké prvky vzácných zemin a v současné době prochází procesem povolování. Jelikož se jedná o dlouhodobý projekt s nejistým časovým harmonogramem, jeho ekonomická životaschopnost závisí na cenách HSEE a technologii zpracování. Další výzvy představují environmentální předpisy a konflikty ohledně využívání půdy.

Finské ložisko Sokli, které vlastní skupina Finnish Minerals Group, nabízí potenciál nízkoemisního obnovitelného fosfátu (LEE) s významnými ložisky nízkoemisního obnovitelného fosfátu (LSEE). Jeho ekonomická životaschopnost jakožto dlouhodobá možnost pro vedlejší produkty závisí na trhu s fosfáty a technologii extrakce LEE. Klíčovými faktory jsou integrace do stávajících těžebních provozů a nakládání s odpady.

Ložisko Kvanefjeld v Grónsku, dříve vlastněné společností GGG a nyní společností Energy Transition Minerals, obsahuje velmi velké zásoby lehkých i těžkých prvků vzácných zemin. Projekt je však politicky blokován moratoriem kvůli problematické povaze uranu. Vysoké náklady na rozvoj, nedostatek infrastruktury, radioaktivita uranu, jakož i environmentální, sociální a právní otázky týkající se domorodých obyvatel, činí dlouhodobý rozvoj nejistým.

Výzkum alternativních metod extrakce

Souběžně s průzkumem konvenčních ložisek probíhá intenzivní výzkum alternativních způsobů těžby SEE ze sekundárních zdrojů a využití nových metod.

- Průmyslový odpad jako zdroj surovin (městská/průmyslová těžba):

- Uhelný (popílek): V USA byly v uhelném popílku z povodí řeky Powder identifikovány významné koncentrace těžkých sérum-ethanolů (SEE). Ve Spojeném království probíhá projekt financovaný organizací Innovate UK (Mormair and Materials Processing Institute, říjen 2024 – srpen 2025) zaměřený na získávání neodymu, praseodymu a skandia z uhelného popílku za použití pilotní kombinace chemických smyčkových reaktorů a karbochlorace. Zkoumá se také extrakce z uhelného popílku pomocí iontových kapalin.

- Červený kal (zbytky bauxitu): Jako vedlejší produkt při výrobě hliníku vzniká ve velkém množství červený kal, který obsahuje také sírany vápenaté (SEE) (zejména cer, lanthan, neodym a skandium). Dokončený projekt EU REDMUD se zaměřil na kompletní využití zbytků bauxitu, včetně regenerace SEE. Koncentrace bauxitu jsou však často nízké a extrakce je složitá.

- Fosforový sádrovec (výroba hnojiv): Projekt EU SecREEts úspěšně demonstroval pilotní procesy extrakce SEE (Nd, Pr, Dy) z procesních proudů výroby fosfátových hnojiv. Tento přístup je považován za obzvláště udržitelný, protože je založen na již vytěženém materiálu a negeneruje nový těžební odpad.

- Biotechnologické procesy:

- Bioloužení a biomineralizace: Využití specifických mikroorganismů (bakterií, hub) nebo jejich metabolických produktů (např. organických kyselin, enzymů, peptidů) pro selektivní rozpouštění (bioloužení) nebo vazbu (biosorpce, biomineralizace) kovů z rud nebo odpadních proudů je slibnou oblastí výzkumu. Helmholtzův institut Freiberg (HIF) při HZDR (projekt BioKollekt) například pracuje na využití peptidů pro selektivní vazbu prvků vzácných zemin (REE) z elektronického odpadu. Na LMU Mnichov se zkoumá využití bakterií závislých na lanthanoidech pro extrakci REE z průmyslového odpadu a důlních vod, přičemž slibné výsledky vykazuje bakteriální kmen SolV. Studuje se také bioloužení magnetického odpadu.

- Fytoměna: Jedná se o využití rostlin, které akumulují kovy z půdy. Kovy lze poté extrahovat sklizní a spálením rostlinné biomasy. Tento proces je však stále v rané fázi výzkumu a jeho ekonomická životaschopnost pro SEE (obnovitelnou energii z půdy) dosud nebyla prokázána.

- Úroveň technologické připravenosti (TRL): Mnoho z těchto alternativních metod extrakce je stále v rané fázi výzkumu nebo pilotních fázích (TRL 3-6). Škálovatelnost do průmyslového měřítka a ekonomická konkurenceschopnost často ještě nejsou dosaženy a vyžadují další intenzivní výzkum a vývoj.

Rozvoj alternativních zdrojů obnovitelné energie z odpadních toků a využití biotechnologických procesů je velmi slibný z hlediska udržitelnosti a potenciálně nižšího dopadu na životní prostředí ve srovnání s primární těžbou. Tyto přístupy by mohly významně přispět k oběhovému hospodářství a snížit závislost na nově vytěžených surovinách. Cesta k průmyslové zralosti a ekonomické životaschopnosti těchto technologií je však stále dlouhá a vyžaduje značné a dlouhodobé investice do výzkumu, vývoje a škálování. Představují proto spíše střednědobou až dlouhodobou možnost.

Vývoj ekologičtějších separačních a rafinačních procesů

Konvenční separace SEE, většinou za použití extrakce rozpouštědly, je energeticky náročný proces, který vyžaduje velké množství chemikálií (kyselin, organických rozpouštědel) a produkuje odpad škodlivý pro životní prostředí. Proto má výzkum ekologičtějších a účinnějších separačních metod velký význam, a to nejen pro primární suroviny, ale i pro recyklaci.

- Iontové kapaliny (IL) a hluboce eutektická rozpouštědla (DES): Tyto kapaliny jsou intenzivně zkoumány jako „zelené“ alternativy rozpouštědel. Vyznačují se nízkým tlakem par, nehořlavostí a často vysokou selektivitou pro určité kovy. Výzkum v této oblasti probíhá mimo jiné na Univerzitě v Rostocku. Tomuto tématu bylo v letech 2023/2024 věnováno speciální číslo časopisu Minerals za silné evropské účasti.

- Výzvy a TRL: Navzdory slibným laboratorním výsledkům zůstávají náklady na IL/DES, jejich dlouhodobá stabilita za procesních podmínek, efektivní regenerace rozpouštědel a škálovatelnost procesu hlavními výzvami. Mnoho z těchto přístupů je stále v laboratorním nebo v nejlepším případě v pilotním měřítku (TRL často < 6). Přestože intenzivní výzkum probíhá již léta, v odvětví elektroforézy (SEE) dosud nedošlo k žádným rozsáhlým komerčním průlomům.

Vývoj nových, ekologičtějších a nákladově efektivnějších separačních procesů je klíčem k výraznému zlepšení environmentální stopy celého hodnotového řetězce elektrotechniky (z primárních i sekundárních zdrojů). Jedná se o klíčovou oblast technologických inovací, které by umožnily skutečně udržitelné dodávky elektrotechniky do Evropy. Bez pokroku v separační technologii bude budování nezávislého evropského hodnotového řetězce i nadále obtížné, a to i v případě, že by byly k dispozici primární nebo sekundární suroviny.

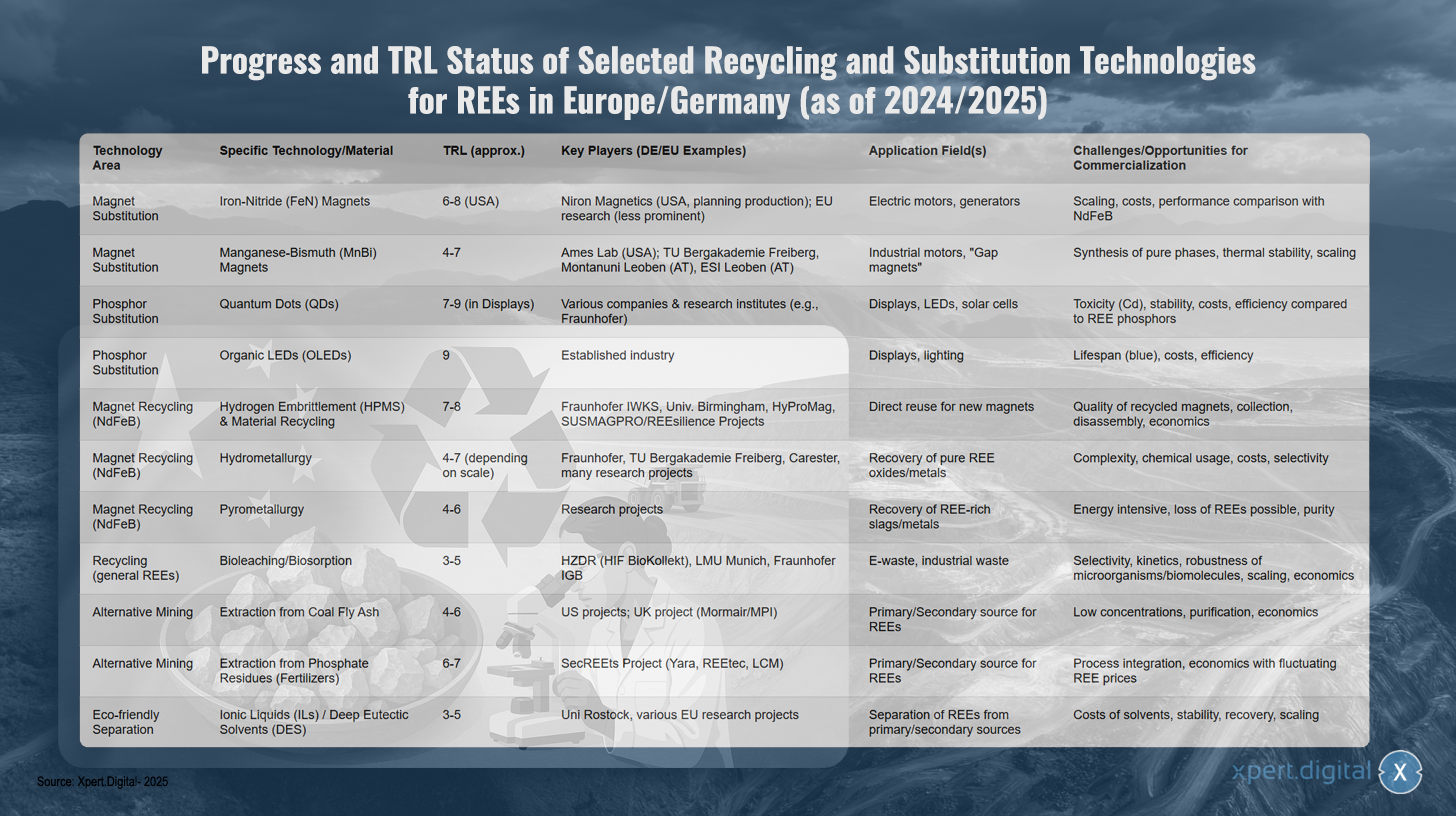

Pokrok a stav TRL vybraných technologií recyklace a substituce pro elektrotechniku v Evropě/Německu (stav k letům 2024/2025)

Pokrok a stav TRL vybraných technologií recyklace a substituce pro SEE v Evropě/Německu (stav k letům 2024/2025) – Obrázek: Xpert.Digital

TRL (Úroveň technologické připravenosti): 1-3 Základní výzkum, 4-6 Validace/demonstrace v laboratoři/relevantním prostředí, 7-9 Demonstrace prototypu/systému v provozním prostředí, komerční aplikace.

Evropský a německý výzkumný sektor vykazuje významný pokrok v technologiích recyklace a substituce prvků vzácných zemin, přičemž různé přístupy dosahují různé úrovně vyspělosti. V oblasti substituce magnetů se vyvíjejí magnety z nitridu železa s úrovní technologické vyspělosti 6-8, zejména v USA prostřednictvím společnosti Niron Magnetics, zatímco výzkum v EU je méně významný. Tato technologie se zaměřuje na aplikace v elektromotorech a generátorech, ale čelí výzvám v oblasti škálování, nákladů a výkonu ve srovnání s konvenčními magnety NdFeB.

Mangan-bizmutové magnety s TRL 4-7 jsou v rané fázi vývoje. Kromě Ames Lab v USA provádějí výzkum také německé a rakouské instituce, jako je TU Bergakademie Freiberg a Montanuniversität Leoben. Hlavními oblastmi použití jsou průmyslové motory a tzv. „mezerové magnety“, zatímco klíčové výzvy představují syntéza čistých fází, tepelná stabilita a škálovatelnost.

V oblasti substituce fosforu již kvantové tečky dosáhly vysoké úrovně zralosti 7-9 v aplikacích displejů, a to za účasti různých společností a výzkumných ústavů, jako je Fraunhofer. Navzdory slibným aplikacím v displejích, LED diodách a solárních článcích přetrvávají problémy týkající se toxicity, stability a účinnosti ve srovnání s SEE fosfory. Organické LED diody s TRL 9 již dosáhly tržní zralosti a představují zavedené odvětví v oblasti displejů a osvětlení, ale nadále se potýkají s problémy s životností modrých LED diod a také s obavami o náklady a efektivitu.

Recyklace magnetů NdFeB ukazuje několik slibných přístupů. Vodíkové křehnutí v kombinaci s recyklací materiálu dosáhlo TRL 7-8, přičemž německé instituce, jako je Fraunhofer IWKS, spolu s mezinárodními partnery a projekty EU, jako jsou HyProMag a SUSMAGPRO/REESilience, jsou v tomto ohledu v čele. Tato technologie umožňuje přímé opětovné použití magnetů NdFeB pro nové magnety, ale čelí výzvám ohledně kvality recyklovaných magnetů, sběru, demontáže a ekonomické životaschopnosti.

Hydrometalurgické procesy s TRL 4-7 vyvíjejí Fraunhofer, TU Bergakademie Freiberg a společnosti jako Carester s cílem získat čisté oxidy a kovy SEE. Klíčovými výzvami zůstávají složitost procesů, používání chemikálií, náklady a otázky selektivity. Pyrometalurgické přístupy s TRL 4-6 jsou stále ve fázi výzkumu a potýkají se s energetickou náročností, potenciálními ztrátami SEE a problémy s čistotou.

Inovativní biologické procesy, jako je bioloužení a biosorpce, jsou zkoumány pro elektronický a průmyslový odpad institucemi jako HZDR, LMU Mnichov a Fraunhofer IGB s TRL 3-5. Výzvy spočívají v selektivitě, kinetice, robustnosti mikroorganismů a ekonomické škálovatelnosti.

Alternativní metody extrakce také vykazují potenciál. Extrakce z uhelného popílku s TRL 4-6 se uplatňuje hlavně v projektech v USA a Velké Británii, zatímco extrakce z fosfátových zbytků z výroby hnojiv v projektu SecREEts s partnery, jako jsou Yara a REEtec, dosáhla TRL 6-7. Oba přístupy se potýkají s nízkými koncentracemi a problémy s ekonomickou životaschopností.

Ekologicky šetrné separační technologie využívající iontové kapaliny a hluboko eutektická rozpouštědla jsou stále v raných fázích výzkumu s TRL 3-5. Do této oblasti se zapojuje Univerzita v Rostocku a různé projekty EU. Výzvy spočívají v ceně rozpouštědel, jejich stabilitě, výtěžnosti a škálovatelnosti pro průmyslové aplikace.

Naše doporučení: 🌍 Neomezený dosah 🔗 Propojení 🌐 Vícejazyčnost 💪 Prodejní síla: 💡 Autentičnost se strategií 🚀 Inovace se setkává s 🧠 Intuicí

Z lokálního na globální: Malé a střední podniky dobývají světový trh chytrou strategií - Obrázek: Xpert.Digital

V době, kdy digitální přítomnost společnosti určuje její úspěch, spočívá výzva ve vytvoření autentické, personalizované a dalekosáhlé prezentace. Xpert.Digital nabízí inovativní řešení, které se pozicionuje jako průnik průmyslového centra, blogu a ambasadora značky. Spojuje výhody komunikačních a prodejních kanálů v jedné platformě a umožňuje publikaci v 18 různých jazycích. Spolupráce s partnerskými portály a možnost publikovat články na Google News a v distribučním seznamu tisku s přibližně 8 000 novináři a čtenáři maximalizuje dosah a viditelnost obsahu. To představuje klíčový faktor v externím prodeji a marketingu (SMarketing).

Více informací zde:

Vzácné zeminy jako Achillova pata Německa: Proč musí Německo jednat hned teď, aby si zajistilo svou suverenitu v oblasti zdrojů

Strategické možnosti Německa směrem k dlouhodobé nezávislosti

Aby Německo snížilo svou významnou závislost na vzácných zeminách, zejména na Číně, a zajistilo dlouhodobou bezpečnost dodávek, má k dispozici řadu strategických možností na národní i evropské úrovni. Patří mezi ně politická rozhodnutí, rozvoj odolných hodnotových řetězců, zintenzivnění mezinárodní spolupráce a cílené posilování vlastního technologického vůdčího postavení.

Tvorba politik na národní a evropské úrovni

Politický rámec je klíčový pro zahájení a podporu nezbytných transformací v dodávkách surovin.

Německá strategie pro suroviny a Národní strategie pro oběhové hospodářství (NKWS)

Německá strategie pro suroviny, naposledy aktualizovaná v roce 2020, si klade za cíl podporovat společnosti v zajišťování bezpečných a udržitelných dodávek surovin. Mezi klíčové pilíře patří diverzifikace zdrojů dodávek, podpora recyklace a materiálové efektivity, posílení domácí těžby surovin (pokud je to možné a praktické) a podpora německých společností v mezinárodní konkurenci. Strategie klade zvláštní důraz na význam výzkumu a vývoje pro substituci a efektivnější recyklační procesy kritických surovin, jako jsou přisedlé a retikulární (SRE) suroviny.

Národní strategie oběhového hospodářství (NKWS), kterou německá spolková vláda přijala v prosinci 2024, stanoví v této oblasti důležité doplňkové priority. Mezi její klíčové cíle relevantní pro ekonomiku udržitelného rozvoje (SEE) patří:

- Snížení spotřeby primárních surovin: V dlouhodobém horizontu by se měla v Německu výrazně snížit spotřeba primárních surovin na obyvatele.

- Uzavření materiálových cyklů: Podíl druhotných surovin na využívání materiálů by se měl výrazně zvýšit; EU si klade za cíl zdvojnásobit tento podíl do roku 2030, což je cíl, který přijalo Národní centrum pro recyklované materiály (NKWS).

- Posílení nezávislosti na surovinách: Explicitním cílem je pokrýt do roku 2030 recyklací 25 % poptávky po strategických surovinách, jako jsou vzácné zeminy nebo lithium, což je v souladu s aktem EU o kritických surovinách.

Dosavadní implementace těchto strategií je posuzována kriticky. Odborníci poukazují na rozpor mezi deklarovanými cíli a jejich skutečnou realizací, zejména pokud jde o zajištění dostatečného financování, zrychlení schvalovacích procesů pro domácí projekty a nedostatek investic ze strany průmyslu, dokud ceny energie z obnovitelných zdrojů (SEE) na globálním trhu, které nejsou vhodné pro plavbu po moři, zůstanou poměrně nízké. Kritizován je nedostatek strategického myšlení a konkrétních závazných opatření. Národní strategie pro obnovitelné zdroje energie (NKWS) je novější přístup, jehož účinnost je třeba teprve prokázat. Existuje jasný konflikt cílů mezi dlouhodobou potřebou strategického plánování a krátkodobými ekonomickými úvahami, což je konflikt, který je třeba překonat politickým řízením.

Zákon EU o kritických surovinách (CRMA)

Zákon EU o kritických surovinách (CRMA), který vstoupil v platnost v květnu 2024, tvoří ústřední evropský právní rámec pro posílení bezpečnosti dodávek kritických a strategických surovin. Jeho hlavní cíle pro rok 2030 jsou ambiciózní:

- Alespoň 10 % roční poptávky EU po strategických surovinách by mělo pocházet z domácí produkce.

- Alespoň 40 % by mělo být dále zpracováno v EU.

- V rámci EU by mělo být recyklováno alespoň 25 %.

- Závislost na jedné třetí zemi, pokud jde o strategickou surovinu, by měla být omezena na maximálně 65 %.

Klíčovou součástí CRMA je identifikace a podpora tzv. strategických projektů. Ty mohou těžit ze zrychlených povolovacích procesů (maximálně 27 měsíců pro těžební projekty, 15 měsíců pro projekty zpracování a recyklace) a finanční podpory. V březnu 2025 byl zveřejněn první seznam 47 takových projektů, které se týkaly především surovin pro baterie, ale zahrnovaly i projekty vzácných zemin (např. těžební projekt Kiruna ve Švédsku a recyklační iniciativy, jako je projekt Pulawy v Polsku). Pro realizaci v Německu musí být určena národní kontaktní místa pro tyto projekty (termín: únor 2025), přičemž koordinační roli bude hrát Spolkové ministerstvo hospodářství a klimatu (BMWK) a Německá agentura pro nerostné zdroje (DERA).

CRMA se setkala s protichůdnými recenzemi. Na jedné straně je vnímána jako důležitý a nezbytný krok k řešení závislosti na zdrojích. Na druhé straně existují pochybnosti o technické a environmentální proveditelnosti ambiciózních cílů, zejména u prvků vzácných zemin, ve stanoveném časovém rámci. Často velmi dlouhé povolovací procesy pro těžební projekty (10–15 let) jsou v ostrém kontrastu s lhůtami stanovenými CRMA. Navíc by veřejné opozice vůči novým těžebním nebo zpracovatelským projektům v Evropě mohla zpomalit implementaci. Úspěch CRMA bude zásadně záviset na jejím důsledném provádění členskými státy, mobilizaci značných soukromých investic a vyřešení protichůdných cílů, jako jsou cíle mezi rychlým povolováním a vysokými environmentálními standardy.

Financování programů a iniciativ

Na podporu strategických cílů existuje široká škála programů financování na německé i evropské úrovni:

- Německo: Spolkové ministerstvo pro oblast klimatu, životního prostředí, energetiky, mobility, inovací a technologií (BMK) a Spolkové ministerstvo školství a výzkumu (BMBF) nabízejí různé programy, které se zabývají výzkumem, vývojem a inovacemi v oblasti kritických surovin, efektivního využívání zdrojů a oběhového hospodářství. Patří mezi ně nově spuštěný Fond pro suroviny, program STARK (Posílení dynamiky transformace a inovací v těžebních regionech a v uhelných elektrárnách) a nevázané finanční úvěry (záruky UFK) na zajištění projektů v zahraničí.

- EU: Programy jako Horizon Europe, InvestEU a LIFE nabízejí možnosti financování výzkumu, inovací a zavádění technologií v oblasti substituce, recyklace a udržitelné těžby elektroenergetiky. Inovační fond může poskytnout financování pro recyklační kapacity.

- Iniciativy: Evropská aliance pro suroviny (ERMA) hraje klíčovou roli v identifikaci a podpoře investičních projektů v celém hodnotovém řetězci jihovýchodní Evropy. ERMA si stanovila cíl, že do roku 2030 by 20 % evropské poptávky po magnetech z jihovýchodní Evropy mohlo být pokryto produkcí z EU, pro kterou byly identifikovány investice ve výši přibližně 1,7 miliardy eur. Programy pro efektivní využívání zdrojů, jako je ProgRess v Německu, rovněž přispívají ke zvyšování povědomí a iniciování opatření.

Přestože existuje řada finančních nástrojů, jejich účinná koordinace, dostupnost, zejména pro malé a střední podniky (MSP), a dostatečné finanční zdroje v poměru k rozsahu problému jsou pro jejich účinnost klíčové. Fragmentace finančního prostředí a byrokratické překážky by mohly snížit zamýšlený dopad a zpozdit naléhavě potřebné rychlé budování kapacit.

Přehled politických strategií a programů financování EU a Německa týkajících se vzácných zemin (výběr)

Přehled politických strategií a programů financování EU a Německa týkajících se vzácných zemin (výběr) – Obrázek: Xpert.Digital

Evropská unie a Německo vyvinuly různé politické strategie a programy financování, které jsou obzvláště relevantní pro prvky vzácných zemin. Zákon EU o kritických surovinách (CRMA) si klade za cíl dosáhnout do roku 2030 domácí produkce 10 procent potřebných surovin, zpracování 40 procent v tuzemsku a recyklace 25 procent, přičemž závislost na jedné třetí zemi je omezena na maximálně 65 procent. Financování je poskytováno na strategické projekty v oblasti těžby, zpracování a recyklace, jakož i na výzkum a inovace.

Strategie německé spolkové vlády v oblasti surovin, vedená Spolkovým ministerstvem pro oblast klimatu, životního prostředí, energetiky, mobility, inovací a technologií (BMK), se zaměřuje na diverzifikaci, recyklaci a domácí těžbu, kde je to proveditelné, a také na výzkum a vývoj v oblasti substituce. Podporována jsou opatření pro diverzifikaci, výzkum a vývoj v oblasti recyklace a substituce a posouzení domácího potenciálu. Národní strategie oběhového hospodářství Spolkového ministerstva životního prostředí, ochrany přírody, jaderné bezpečnosti a ochrany spotřebitele (BMUV) a BMWK si klade za cíl pokrýt 25 procent poptávky po strategických surovinách recyklací a snížit spotřebu primárních surovin. Financování je poskytováno na rozvoj recyklačních kapacit, návrh recyklace a výzkum a vývoj recyklačních technologií.

Německý fond pro suroviny, společná iniciativa Spolkového ministerstva hospodářství a energetiky (BMWi) a Německé rozvojové banky (KfW), si klade za cíl přispět k bezpečnosti dodávek surovin a snížit závislost podporou projektů těžby, zpracování a recyklace kritických a strategických surovin v tuzemsku i v zahraničí. Finanční program STARK od BMWi podporuje transformaci regionů těžby uhlí a propaguje produkci a získávání kritických surovin pro klíčové komponenty.

Na evropské úrovni program Horizont Evropa posiluje vědecké a technologické základy a podporuje inovace, zejména výzkum a inovace v oblasti substituce, recyklace, udržitelné těžby a nových materiálů. Evropská aliance pro suroviny (ERMA), společná iniciativa EIT RawMaterials a EU, pracuje na budování odolných hodnotových řetězců v EU pro suroviny a identifikuje a podporuje investiční projekty v oblasti těžby, zpracování a recyklace prvků vzácných zemin. Program německého BMBF „SME Innovative: Resource Efficiency and Circular Economy“ posiluje výzkum a vývoj v malých a středních podnicích a podporuje efektivní dodávky a využívání kritických surovin, inovativní recyklační procesy a oběhové produkty.

Budování odolných hodnotových řetězců v Německu a Evropě

Budování odolných hodnotových řetězců vzácných zemin z místních zdrojů v Evropě je klíčovým prvkem pro snižování závislosti na Číně. To vyžaduje úsilí ve všech fázích, od těžby a zpracování surovin až po výrobu konečných produktů a recyklaci.

Příležitosti a výzvy při budování domácích zpracovatelských a rafinérských kapacit

Kritickým úzkým hrdlem v současné evropské krajině elektrotechniky (SEE) je nedostatek významné kapacity pro separaci surové SEE na vysoce čisté jednotlivé oxidy a pro následnou výrobu kovů. I kdyby Evropa zvýšila svou produkci primárních nebo druhotných surovin, musely by být tyto suroviny často vyváženy do Číny k dalšímu zpracování, což by pouze posunulo závislost.

- Nutnost: Rozvoj evropských separačních závodů a metalurgických závodů je nezbytný pro dosažení skutečné vertikální integrace a strategické autonomie.

- Příklady přístupů: V Estonsku již společnost Neo Performance Materials (Silmet) provozuje separační závod, který je však závislý na dovážených koncentrátech. Ve Francii existují plány na závod v La Rochelle a projekt Caremag v Lacq se zaměřuje na integrované zpracování a recyklaci. Existují také iniciativy v Polsku (projekt Pulawy).

- Ekonomická životaschopnost: Výstavba takových závodů je extrémně kapitálově náročná. Investiční náklady jsou vysoké a evropští producenti by museli konkurovat zavedeným a často státem dotovaným čínským společnostem. Pro stimulaci investic by byly nezbytné dlouhodobé kupní smlouvy a stabilní ceny.

- Technologické překážky: Pro složité separační procesy je zapotřebí specifické know-how. Kromě toho je nutné vyvinout a rozšířit ekologicky šetrné a energeticky úsporné procesy, aby splňovaly vysoké evropské environmentální normy.

- LSEE vs. HSEE: Rozvoj zpracovatelských kapacit pro těžké SEE (HSEE) vyžaduje zvláštní pozornost, protože závislost na Číně (včetně zpracování surovin z Myanmaru) je téměř 100% a tyto prvky jsou pro vysoce výkonné magnety klíčové.

Budování kompletního evropského hodnotového řetězce v jihovýchodní Evropě je generační projekt, který je bez masivního vládního financování počátečních investic, dlouhodobých politických závazků a úzké spolupráce mezi veřejnými a soukromými zainteresovanými stranami sotva proveditelný. Zaměření se výhradně na domácí těžbu bez současného rozvoje zpracovatelských, kovových a výrobních kapacit magnetů by zásadně nevyřešilo strategickou závislost.

„Design pro recyklaci“ jako dlouhodobá strategie

Další důležitou dlouhodobou strategií je návrh produktů obsahujících prvky vzácných zemin v souladu s principy cirkulární ekonomiky („Design for Recycling“, DfR).

- Cíle: Výrobky by měly být navrženy tak, aby součásti obsahující prvky vzácných zemin (např. magnety v elektromotorech) mohly být na konci životnosti výrobku snadno identifikovány, rozebrány a recyklovány podle typu. To by výrazně zvýšilo účinnost a nákladovou efektivitu recyklace.

- Nástroje: Zavedení digitálních produktových pasů, které obsahují podrobné informace o složení materiálu a pokyny k demontáži, je považováno za důležitý nástroj pro vytvoření nezbytné transparentnosti pro efektivní recyklaci. Důležité je zde i úsilí o standardizaci.

- Výzvy: Implementace principů DfR je složitá, zejména v globalizovaných dodavatelských řetězcích s rozmanitými výrobci a designy produktů. Vypracování a vymáhání závazných standardů je velkou výzvou.

Design pro recyklaci (DfR) je zásadní strategie, ale s velmi dlouhodobým dopadem. Její plný vliv na dostupnost druhotných surovin se projeví až tehdy, když produkty navržené dnes podle principů DfR dosáhnou konce svého životního cyklu za 10, 15 nebo i více let. V krátkodobém horizontu DfR nemůže vyřešit současné problémy se zásobováním, ale je nezbytný pro budování udržitelné a odolné oběhové ekonomiky pro druhotné suroviny v budoucnu.

Mezinárodní spolupráce a diverzifikace

Vzhledem k tomu, že úplná soběstačnost v oblasti vzácných zemin pro Německo a Evropu je v krátkodobém až střednědobém horizontu nereálná, hraje v jakékoli strategii odolnosti ústřední roli mezinárodní spolupráce a diverzifikace zdrojů dodávek.

Posouzení potenciálu a udržitelnosti partnerství v oblasti surovin

Německo a EU zintenzivňují své úsilí o navázání a rozšíření partnerství v oblasti surovin s různými zeměmi po celém světě.

- Příklady zemí a cílových surovin:

- Chile: Zaměření na lithium a měď, ale také potenciál pro další minerály. Dohody o spolupráci byly znovu potvrzeny v lednu 2023 a červnu 2024 se zaměřením na udržitelnou těžbu a vědeckou výměnu.

- Mongolsko: Partnerství od roku 2011, strategické partnerství od února 2024. Zaměření na měď a prvky vzácných zemin (neodym, praseodym). Podpora Německo-mongolské univerzity surovin a technologií.

- Austrálie: Spolupráce v oblasti energetiky a surovin od roku 2017 se stále větším zaměřením na ochranu klimatu a kritické minerály. „Studie dodavatelských řetězců kritických minerálů mezi Austrálií a Německem“ si klade za cíl identifikovat potenciál pro tvorbu hodnoty.

- Kanada: Strategické partnerství v oblasti kritických surovin.

- Dalšími partnery jsou Kazachstán, Ukrajina, Grónsko, stejně jako různé africké (např. Namibie, Zambie, DR Kongo) a jihoamerické země (např. Argentina), na které se EU zaměřuje v oblasti partnerství v oblasti surovin.

- Cíle partnerství: Kromě diverzifikace zdrojů dodávek je cílem také podporovat partnerské země v udržitelné těžbě surovin, podporovat tvorbu místních hodnot (např. budováním zpracovatelských kapacit) a zavádět vysoké environmentální, sociální a správní (ESG) standardy.

- Výzvy a rizika: Implementace takových partnerství je složitá. Je nutné zajistit dodržování standardů ESG a vyhnout se greenwashingu. Mnoho potenciálních partnerských zemí je politicky nestabilních nebo vykazuje nedostatky v oblasti správy a řízení. Kromě toho existuje intenzivní konkurence, zejména s Čínou, o přístup k surovinám a vliv v těchto zemích. Pouhý přesun závislosti z jednoho dominantního aktéra (Číny) na několik potenciálně nestabilních nebo Čínou ovlivněných aktérů plně neřeší základní otázku odolnosti. Zásadní je velmi pečlivý výběr partnerů a inteligentně navržené dohody, které vytvářejí skutečné oboustranně výhodné výhody, spíše než pouhé sledování jednostranných zájmů.

Geopolitické důsledky a dlouhodobá stabilita

Dodávky kritických surovin, jako jsou vzácné zeminy, se již dávno staly ústřední oblastí geopolitického konfliktu.

- Instrumentalizace dodávek surovin: Riziko, že dodávky surovin budou zneužity jako politický nástroj v mezinárodních konfliktech, je reálné a v minulosti již vedlo k významnému narušení trhu.

- Potřeba soudržné evropské strategie: Vzhledem k tomuto geopolitickému rozměru je čistě ekonomicky nebo technologicky zaměřená politika v oblasti surovin nedostatečná. Je zapotřebí soudržná evropská politika zahraničního obchodu, bezpečnosti a rozvoje, která integruje aspekty surovin. Zajištění dodávek SEE (samostatně obnovitelných zdrojů energie) je proto neoddělitelně spjato s posilováním evropské suverenity a formováním odolných mezinárodních vztahů. To vyžaduje úzkou koordinaci v rámci EU a s podobně smýšlejícími mezinárodními partnery.

Posilování technologického vedoucího postavení

Vývoj a aplikace vlastních pokročilých technologií v oblasti substituce, recyklace a udržitelné těžby vzácných zemin nabízí Německu šanci snížit svou závislost a zároveň uvolnit nový ekonomický potenciál.

Inovační potenciál Německa v oblasti substituce, recyklace a udržitelné těžby

Německo má silnou a širokou výzkumnou krajinu v oblasti materiálových věd, chemie a procesního inženýrství, a to jak na univerzitách, tak i v mimouniverzitních výzkumných institucích (např. Fraunhoferova společnost, Helmholtzova společnost, Leibnizova společnost) a v průmyslu.

- Silné stránky: Jak je podrobně popsáno v části III, v Německu a Evropě existují slibné výzkumné přístupy k vývoji magnetů bez SEE, účinnějších katalyzátorů a fosforů, inovativních recyklačních procesů (např. HPMS, hydrometalurgické a biotechnologické přístupy) a k získávání SEE z alternativních zdrojů.

- Výzva k transferu technologií: Klíčovou výzvou je rychlejší a efektivnější převedení vynikajících výsledků výzkumu do průmyslových aplikací a tržně dostupných produktů (transferový výzkum). Mezi základním výzkumem/pilotními projekty a komerčním rozšířením často existuje mezera.

- Globální konkurence: Německo a Evropa svádějí intenzivní globální soutěž o technologické vedení, zejména s USA a Čínou, které do těchto oblastí také silně investují. Pro úspěch je nezbytná cílená a podstatná podpora klíčových technologií, vývoj pilotních závodů a vytváření předních trhů pro udržitelné a inovativní produkty.

Ekonomický dopad přechodu na technologie bez vzácných kovů pro klíčová odvětví

Přechod na technologie, které vyžadují méně nebo žádné prvky vzácných zemin, má složité ekonomické důsledky:

- Analýza nákladů a přínosů: V krátkodobém horizontu může být nahrazení SEE spojeno s vyššími náklady nebo potenciálními ztrátami výkonu v určitých aplikacích. V dlouhodobém horizontu však mohou vzniknout významné ekonomické výhody z eliminace drahých a cenově nestálých SEE, snížení rizik dodavatelského řetězce a otevření nových trhů pro inovativní produkty.

- Investiční a adaptační potřeby: Německý průmysl, zejména v klíčových odvětvích automobilového průmyslu, obnovitelných zdrojů energie a elektroniky, čelí značným investičním a adaptačním potřebám, aby mohl své výrobní procesy a produkty převést na alternativy s nízkým nebo nulovým využitím obnovitelných zdrojů energie. To se týká nejen konečných produktů, ale i celých dodavatelských řetězců.

- Příležitosti pro „první tahouny“: Německé firmy, které v rané fázi zavádějí inovativní a udržitelné technologie nezávislé na kritických surovinách, si mohou jako „první tahouni“ zajistit konkurenční výhody a proniknout na nové, slibné trhy. To však vyžaduje ochotu riskovat a dlouhodobé strategické zaměření.

Přechod na technologie bez obsahu vzácných kovů nebo s vyšší účinností z hlediska těchto látek proto není jen otázkou bezpečnosti dodávek, ale také strategickým rozhodnutím pro budoucí konkurenceschopnost německého průmyslu na globálních trzích budoucnosti.

Syntéza a doporučení pro postup pro Německo

Analýza problematiky vzácných zemin zdůraznila hlubokou závislost Německa a Evropy na globálních, zejména čínských, dodavatelských řetězcích a s nimi spojená ekonomická a geopolitická rizika. Zároveň se objevují slibné výzkumné přístupy a strategické možnosti, jak tuto závislost snížit a zvýšit dlouhodobou bezpečnost dodávek. Dosažení větší nezávislosti je však složitý úkol, který vyžaduje soudržnou strategii a důsledné kroky jak ze strany tvůrců politik, tak i průmyslu.

Posouzení rizik, příležitostí a protichůdných cílů

Dodávky prvků vzácných zemin mají pro Německo zásadní strategický význam, protože tyto suroviny jsou nepostradatelné pro klíčové technologie v energetické transformaci, digitalizaci a pro důležitá odvětví, jako je automobilový průmysl. Současná globální struktura dodávek, v níž dominuje Čína jak v těžbě, tak zejména ve zpracování, představuje značná rizika v důsledku cenové volatility, úzkých míst v dodávkách a potenciálního zneužití dodávek surovin pro geopolitické účely. Tato rizika dále zhoršuje rostoucí globální poptávka.

Šance na snížení této závislosti spočívají v mnohostranném přístupu:

- Substituce a účinnost: Výzkum náhradních materiálů a technologií bez elektrolytických emisí (SEE), zejména pro magnety, a také zvyšování materiálové účinnosti nabízí střednědobý až dlouhodobý potenciál pro snížení specifických požadavků na SEE.

- Recyklace a oběhové hospodářství: Rozvoj evropské recyklační infrastruktury může významně přispět k dodávkám druhotných surovin, ale čelí technologickým a ekonomickým výzvám.

- Diverzifikace a domácí zdroje: Rozvoj nových mezinárodních zdrojů dodávek prostřednictvím partnerství v oblasti surovin a potenciální využití evropských ložisek může rozšířit dodavatelskou základnu, ale je spojen s vlastními riziky a dlouhými dodacími lhůtami.

Využití těchto příležitostí nevyhnutelně vede ke protichůdným cílům:

- Ekonomická efektivita vs. bezpečnost dodávek: Investice do domácí těžby, zpracování nebo pokročilých technologií recyklace jsou často dražší než dovoz ze zavedených, nákladově efektivních zdrojů, zejména v době, kdy jsou ceny na globálním trhu nízké. Krátkodobá optimalizace nákladů je v rozporu s dlouhodobou strategickou odolností.

- Ochrana životního prostředí vs. domácí těžba/zpracování: Těžba a zpracování mořské vody je environmentálně náročné. Dodržování vysokých environmentálních standardů v Evropě zvyšuje náklady na projekty a může vést k problémům s přijetím ze strany veřejnosti, zatímco přesun výroby do zemí s nižšími standardy je eticky sporný.

- Rychlost vs. důkladnost: Naléhavá potřeba bezpečnosti dodávek vyžaduje rychlá řešení, zatímco budování udržitelných a ekologických hodnotových řetězců a vývoj nových technologií vyžaduje čas.

Dosažení nezávislosti v oblasti prvků vzácných zemin není izolovaným cílem, ale musí být posuzováno v širším kontextu dalších strategických imperativů, jako je klimatická neutralita, udržení ekonomické konkurenceschopnosti a dodržování globální odpovědnosti za udržitelnost. To vyžaduje pečlivé vyvážení priorit a ochotu akceptovat krátkodobé náklady za dlouhodobé strategické přínosy.

Konkrétní, prioritní doporučení pro tvůrce politik a průmysl

Pro udržitelné zlepšení bezpečnosti dodávek prvků vzácných zemin v Německu a snížení závislosti na jednotlivých dodavatelích je zapotřebí koordinovaný přístup mezi tvůrci politik a průmyslem. Následující doporučení k akci jsou seřazena podle priorit podle časových kategorií:

Krátkodobá opatření (do 2 let)

Zintenzivnění monitorování surovin a včasné odhalování rizik:

- Posílení kapacit Německé agentury pro nerostné zdroje (DERA) a BMWK pro průběžnou analýzu globálních trhů jihovýchodní Evropy, rizik dodavatelského řetězce (včetně rafinace a meziproduktů) a geopolitického vývoje.

- Vypracování systému včasného varování před potenciálními přerušeními dodávek.

Zrychlení schvalovacích procesů pro strategické projekty:

- Důsledné využívání zrychlených schvalovacích postupů stanovených v dohodě EU CRMA pro strategicky důležité projekty recyklace, zpracování a potenciálně i těžby v Německu a Evropě.

- Zřízení a efektivní vybavení národních kontaktních míst („jednotných kontaktních míst“) v souladu s CRMA.

Budování strategických aliancí a diverzifikace dovozu:

- Aktivní podpora firemní spolupráce pro společné nákupy již rafinovaných elektrolytických elektráren (SEE) nebo kritických meziproduktů (např. magnetů) z diverzifikovaných, nejlépe hodnotově orientovaných zdrojů.