FV/solární energie | Velkoobchod s fotovoltaikou – Solární průmysl v EU na pokraji návratu? Jak může Evropa prolomit dominanci Číny ve fotovoltaických komponentách

Předběžné vydání Xpertu

Available in 27 languages 📢

Preferujte Xpert.Digital na GoogluⓘPublikováno: 22. května 2025 / Aktualizováno: 22. května 2025 – Autor: Konrad Wolfenstein

FV/Solární energie | Velkoobchod s fotovoltaikou – Solární průmysl v EU na pokraji návratu? Jak může Evropa prolomit dominanci Číny ve fotovoltaických komponentách – Obrázek: Xpert.Digital

Růst fotovoltaiky a klesající ceny fotovoltaických komponentů v Evropě: Příležitosti a rizika pro velkoobchodníky

Z Číny do Německa: Nové faktory ovlivňující evropský fotovoltaický trh

Evropský velkoobchodní trh s fotovoltaikou prochází dynamickou transformací, která se vyznačuje robustním růstem v letech 2023–2024, ale také novými výzvami a vyvíjejícími se tržními faktory. Instalovaná kapacita fotovoltaiky v EU vzrostla v roce 2024 o 66 GW, což představuje meziroční nárůst o 4 %, čímž se celková kapacita zvýšila na 338 GW. Ačkoli je tento nárůst významný, představuje výrazné zpomalení ve srovnání s tempem růstu přesahujícím 40 % v předchozích letech a signalizuje zralost trhu. Evropský trh se solární fotovoltaikou byl v roce 2023 oceněn na 57,3 miliardy USD a v roce 2024 na 63,1 miliardy USD. Pozoruhodným aspektem je 13% pokles investic do solárních instalací v EU v roce 2024 na 55 miliard EUR, a to především v důsledku klesajících cen komponentů.

Hlavními faktory růstu zůstávají ambiciózní politické cíle na úrovni EU i jednotlivých států, technologický pokrok s účinnějšími a nákladově efektivnějšími moduly a rostoucí poptávka po energetické nezávislosti a dekarbonizaci. Zároveň však značné překážky představují úzká hrdla sítě, složité povolovací procesy, politická nejistota a vysoká závislost na dovozu, zejména na Číně. Volatilita cen komponentů a potřeba sofistikovaného řízení zásob jsou klíčovými provozními výzvami pro velkoobchodníky.

Prognózy na období 2025–2029 naznačují pokračující solidní, i když mírnější růst. Společnost SolarPower Europe očekává v EU roční tempo růstu 3–7 %, zatímco společnost EUPD Research předpovídá pro rok 2025 růst kolem 10 %. Integrace skladování energie, inteligentních systémů pro správu energie a nabíjecích řešení pro elektromobily se stává standardní praxí a rozšiřuje požadavky na velkoobchodníky.

Německo si udržuje vedoucí postavení v Evropě s celkovým instalovaným výkonem přes 100 GW do konce roku 2024 a dalších 16–17 GW plánovaných na stejný rok. Německý trh vykazuje posun směrem k silnějšímu růstu v komerčním a pozemním segmentu, zatímco boom v rezidenčním segmentu z roku 2023 se normalizuje. Další klíčové trhy, jako je Španělsko, Itálie, Nizozemsko, Polsko a Francie, vykazují odlišnou dynamiku, silně ovlivněnou národními podpůrnými programy, regulacemi a specifickými výzvami, jako je stabilita sítě (Španělsko, Polsko) nebo postupné rušení dotací (Superbonus v Itálii, net metering v Nizozemsku).

Role velkoobchodníků s fotovoltaikou se vyvíjí z čistě logistické funkce na funkci poskytovatele integrovaných systémových řešení a technické odbornosti. Vzhledem ke složitosti trhu a technologickým změnám jsou pro úspěch klíčová strategická partnerství, služby s přidanou hodnotou a vysoká míra adaptability. Evropský fotovoltaický průmysl čelí také výzvě posílení své domácí výrobní kapacity s cílem snížit závislost na dovozu, což podporují iniciativy, jako je zákon o čisté nulové produkci (Net Zero Industry Act). Pro velkoobchodníky to znamená orientaci v tržním prostředí, které představuje jak významné příležitosti, tak i značná rizika, což vyžaduje neustálé strategické přizpůsobování.

Evropský fotovoltaický trh: makroperspektiva

Aktuální stav trhu (2023–2024): Instalovaná kapacita, tempo růstu, tržní hodnota, investiční klima

Evropský trh s fotovoltaikou pokračoval v letech 2023 a 2024 ve svém pozitivním vývoji, i když se změněnou dynamikou růstu ve srovnání s předchozími lety. V roce 2024 Evropská unie (EU) instalovala 66 GW nové solární kapacity, což představuje meziroční nárůst o 4 %, čímž se kumulativní instalovaná kapacita zvýšila na 338 GW. Toto tempo růstu představuje výrazné zpomalení ve srovnání s nárůstem o více než 40 % v předchozích letech, což naznačuje rostoucí vyspělost trhu po odeznění okamžité reakce na energetickou krizi. Fáze explozivního růstu, poháněného krátkodobými reakcemi na krizi, se zdá ustupovat udržitelnějšímu rozvoji, který je silněji ovlivněn dlouhodobými cíli dekarbonizace a ekonomickou atraktivitou solární energie.

Celosvětově bylo v roce 2024 instalováno působivých 597 GW nových solárních elektráren, což představuje nárůst o 33 % oproti roku 2023. Celková globální kapacita se tak zvýšila na 2,2 TW. Zpráva IEA PVPS „Snapshot 2025“ tento trend potvrzuje a předpovídá v roce 2024 více než 600 GW nových instalací. Dominance Číny s 329 GW nových instalací v roce 2024 staví evropský růst do perspektivy a zdůrazňuje významný vliv Číny na globální dynamiku nabídky a cen, což má přímý dopad na evropské velkoobchodníky.

Tržní hodnota evropského sektoru solární fotovoltaiky se zvýšila z 57,3 miliardy USD v roce 2023 na 63,1 miliardy USD v roce 2024. To ukazuje, že i přes mírnější nárůst instalací finanční rozsah trhu nadále roste. Je zajímavé, že roční investice do solárních instalací v EU klesly v roce 2024 o 13 % na 55 miliard EUR. Tento pokles je primárně přičítán klesajícím cenám fotovoltaických komponentů. Tento vývoj ilustruje důležitý tržní fenomén: klesající ceny komponentů sice mohou zlepšit dostupnost solárních instalací a stimulovat poptávku, ale také znamenají, že zvýšení instalované kapacity se nemusí nutně promítnout do proporcionálního zvýšení investiční hodnoty. Toto je zásadní pozorování pro velkoobchodní hráče, jejichž marže jsou úzce spjaty s náklady na produkty a tržbami z prodeje. Společnost EUPD Research oznámila v roce 2024 novou instalovanou kapacitu 64–65 GWdc pro EU, což představuje nárůst o přibližně 5 % ve srovnání s rokem 2023 a podporuje údaje společnosti SolarPower Europe.

Následující tabulka shrnuje nejdůležitější klíčové ukazatele pro evropský trh s fotovoltaikou:

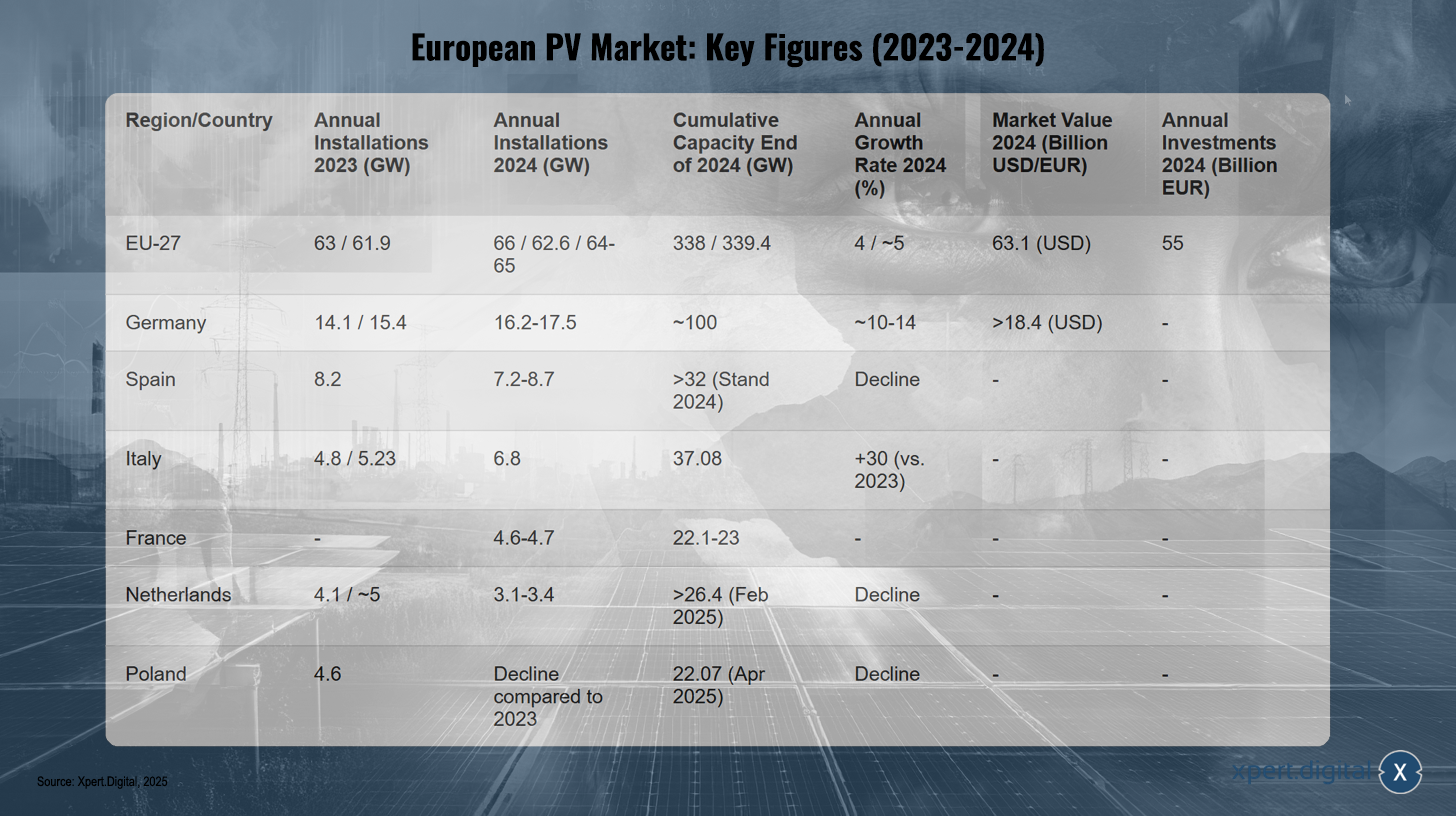

Evropský trh s fotovoltaikou: Klíčové ukazatele (2023–2024)

Evropský trh s fotovoltaikou: Klíčové ukazatele (2023–2024) – Obrázek: Xpert.Digital

Poznámka: Data se mohou mírně lišit v závislosti na zdroji a metodologii.

Na evropském trhu s fotovoltaikou bylo v roce 2023 v EU-27 instalováno 61,9 až 63 GW, v roce 2024 se toto číslo zvýšilo na 62,6 až 66 GW, což do konce roku 2024 vedlo k kumulativní kapacitě 338 až 339,4 GW. Roční tempo růstu pro rok 2024 činilo přibližně 4 až 5 %, s tržní hodnotou 63,1 miliardy USD a ročními investicemi dosáhly 55 miliard EUR.

V Německu se roční instalace zvýšily ze 14,1–15,4 GW v roce 2023 na přibližně 16,2–17,5 GW v roce 2024, což vedlo k kumulativní kapacitě přibližně 100 GW a ročnímu tempu růstu přibližně 10–14 %. Tržní hodnota německého fotovoltaického sektoru překročila 18,4 miliardy USD. Španělsko zaznamenalo pokles ročních instalací z 8,2 GW v roce 2023 na přibližně 7,2–8,7 GW v roce 2024, ale do konce roku 2024 mělo kumulativní kapacitu přes 32 GW.

Itálie na druhou stranu dokázala výrazně zvýšit své roční instalace: z 4,8–5,23 GW v roce 2023 na 6,8 GW v roce 2024, což vedlo k kumulativní kapacitě 37,08 GW a tempu růstu 30 % ve srovnání s rokem 2023. Francie instalovala v roce 2024 4,6 až 4,7 GW a dosáhla kumulativní kapacity 22,1–23 GW.

Nizozemsko zaznamenalo pokles ročních instalací z přibližně 4,1–5 GW v roce 2023 na 3,1–3,4 GW v roce 2024, ale do února 2025 dosáhlo kumulativní kapacity přes 26,4 GW. Polsko také zaznamenalo pokles ročních instalací ve srovnání s rokem 2023. Kumulativní kapacita polského fotovoltaického trhu činila v dubnu 2025 22,07 GW.

Tato čísla ilustrují, že evropský trh s fotovoltaikou zůstává ústředním pilířem energetické transformace, ale jeho rozvoj je stále více určován složitými interakcemi mezi globálními dodavatelskými řetězci, národními politikami a kapacitou infrastruktury.

Klíčové faktory a výzvy na trhu: Politické pobídky, ekonomické faktory, technologický pokrok, problémy s integrací sítě, regulační překážky

Evropský trh s fotovoltaikou je ovlivněn řadou faktorů, ale zároveň čelí významným výzvám, které ovlivní jeho další růst.

Klíčové faktory trhu:

- Politická podpora a cíle EU: Směrnice EU o obnovitelných zdrojích energie, která si klade za cíl dosáhnout 45% podílu obnovitelné energie na celkové spotřebě do roku 2030, a cíle REPowerEU poskytují silný politický rámec. Národní podpůrné programy a výkupní ceny, jako je například německý zákon o obnovitelných zdrojích energie (EEG), nadále podporují zařízení, i když se jejich konstrukce liší a podléhá úpravám.

- Klesající ceny komponentů: Náklady na solární moduly a další komponenty systémů v posledních letech výrazně klesly, což dále zlepšuje konkurenceschopnost solární energie. Díky tomu jsou fotovoltaické systémy atraktivní pro širší okruh investorů a koncových uživatelů.

- Technologický pokrok: Inovace v modulech (např. typu N, TOPCon, HJT, bifaciální moduly), střídačích a montážních systémech vedou k vyšší účinnosti a rozšířeným možnostem použití. Vývoj perovskitových solárních článků a flexibilních solárních panelů slibuje další zlepšení účinnosti a nové oblasti použití.

- Dekarbonizace a cíle energetické nezávislosti: Rostoucí povědomí o změně klimatu a snaha o větší energetickou nezávislost na fosilních palivech a geopoliticky nejistých dodavatelích jsou silnými hnacími silami pro expanzi solární energie.

- Integrace se skladováním energie a elektromobilitou: Kombinace fotovoltaických systémů se skladováním energie se stále více stává standardem pro maximalizaci vlastní spotřeby a zvýšení stability sítě. Propojení s nabíjecími stanicemi pro elektromobily a tepelnými čerpadly také zvyšuje poptávku po integrovaných systémových řešeních. Inteligentní systémy pro hospodaření s energií (EMS) a zařízení s podporou IoT optimalizují efektivitu propojení tohoto odvětví.

Klíčové výzvy:

- Integrace a flexibilita sítě: Kapacita a flexibilita elektrických sítí představují jednu z největších překážek v celé Evropě. Úzká hrdla sítě vedou ke zpožděním připojení a omezování solární energie v obdobích vysoké produkce a nízké poptávky. Bez masivních investic do rozšiřování sítě, modernizace a technologií inteligentních sítí, včetně řešení pro velké úložiště energie, bude kapacita pro nové fotovoltaické systémy i nadále omezená.

- Povolovací řízení: Zdlouhavé a složité povolovací řízení zůstávají v mnoha evropských zemích významnou překážkou pro rozvoj projektů. To zpožďuje expanzi a zvyšuje náklady na projekt.

- Politická nejistota a změny v podpůrných programech: Náhlé změny nebo vypršení platnosti podpůrných programů, jako je snížení výkupních cen ve Francii nebo konec programu Superbonus v Itálii, mohou ohrozit bezpečnost investic a vést k výkyvům na trhu. Tyto „politické otřesy“ ztěžují dlouhodobé plánování všem zúčastněným stranám, včetně velkoobchodníků, kteří musí upravovat své zásoby a prognózy poptávky.

- Závislost na dodavatelském řetězci: Vysoká závislost na dovozu, zejména solárních modulů a jejich komponentů z Číny, představuje riziko pro bezpečnost dodávek a cenové výkyvy. Snahy o posílení evropské produkce, jako je například zákon o nulových emisích v průmyslu, si kladou za cíl tuto závislost snížit.

- Ekonomické podmínky: Vysoké náklady na energie pro výrobu v Evropě, inflační tlak a nedostatek kvalifikovaných pracovníků mohou ovlivnit konkurenceschopnost evropských výrobců a náklady pro koncové zákazníky.

Rostoucí technologická složitost vyplývající z integrovaných řešení (FV + akumulace energie + elektromobily + tepelná čerpadla) a inteligentních systémů hospodaření s energií klade nové nároky na technické znalosti instalačních techniků a vyžaduje, aby velkoobchodníci nabízeli širší, integrované portfolio produktů a také vylepšenou technickou podporu. Velkoobchodníci se tak vyvíjejí z pouhých dodavatelů komponentů na poskytovatele komplexních systémových řešení.

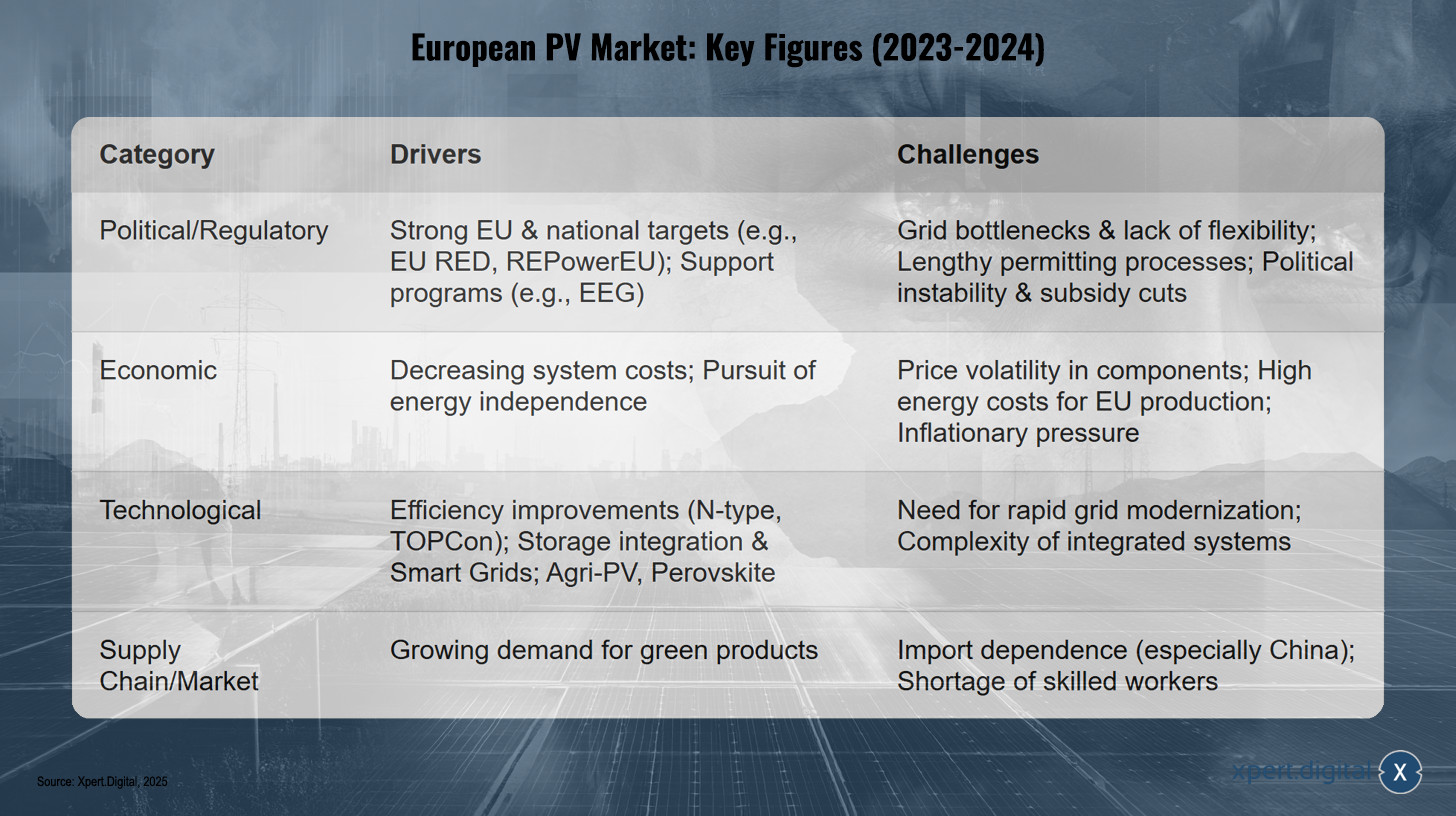

Klíčové faktory a výzvy pro evropský trh s fotovoltaikou (2024–2025)

Klíčové faktory a výzvy pro evropský trh s fotovoltaikou (2024–2025) – Obrázek: Xpert.Digital

Hlavní hnací síly a výzvy pro evropský trh s fotovoltaikou v letech 2024 a 2025 lze rozdělit do čtyř kategorií: Z politického a regulačního hlediska jsou klíčovými faktory ambiciózní cíle EU a národní cíle, jako jsou EU RED a REPowerEU, a také podpůrné programy, jako je německý zákon o obnovitelných zdrojích energie (EEG). Problémy však představují úzká hrdla sítě, nedostatek flexibility, zdlouhavé procesy povolování, politická nestabilita a potenciální škrty v dotacích. Z ekonomického hlediska klesající náklady na systém a snaha o energetickou nezávislost podporují rozvoj trhu, zatímco cenová volatilita komponentů, vysoké náklady na energii pro výrobu v EU a inflační tlak působí jako překážky. Technologicky pohánějí odvětví vpřed zlepšení efektivity prostřednictvím nových technologií, jako jsou N-type a TOPCon, integrace úložišť a inteligentních sítí a inovace, jako je agro-PV a perovskity. Zároveň představuje výzvu potřeba rychlé modernizace sítě a složitost integrovaných systémů. V dodavatelském řetězci a na trhu je klíčovým faktorem rostoucí poptávka po zelených produktech, zatímco závislost na dovozu – zejména na Číně – a nedostatek kvalifikovaných pracovníků brzdí rozvoj. Tyto faktory ilustrují složité prostředí, ve kterém působí evropský trh s fotovoltaikou, a zejména jeho velkoobchodní sektor. Úspěšná orientace vyžaduje hluboké pochopení této dynamiky a vysokou míru přizpůsobivosti.

Tržní prognózy (2025–2029): Projekce kapacity, hodnoty a vlivných trendů

Prognózy pro evropský trh s fotovoltaikou v letech 2025 až 2029 naznačují pokračující solidní růst, i když s regionálními rozdíly a určitou nejistotou v důsledku různých ovlivňujících faktorů.

Podle „Globálního výhledu trhu se solární energií na období 2025–2029“ od společnosti SolarPower Europe se očekává, že globální instalace fotovoltaiky dosáhnou v roce 2025 ve středním scénáři 655 GW a do roku 2029 se zvýší na 930 GW ročně. Předpokládá se, že Evropa bude v roce 2025 tvořit přibližně 13 % nových instalací na celém světě. „Výhled trhu EU na období 2024–2028“ od společnosti SolarPower Europe očekává v letech 2025 až 2028 nízké jednociferné roční tempo růstu ve výši 3–7 %. To by EU umožnilo do roku 2028 instalovat 82 GW ročně a do roku 2030 dosáhnout celkové kapacity 816 GW (střední scénář). Varování v „nízkém“ scénáři je však znepokojivé: EU by mohla minout svůj cíl REPowerEU ve výši 750 GW a potenciálně dosáhnout pouze 650 GW. Pokud bude současné zpomalení tempa růstu pokračovat a systémové problémy nebudou rychle vyřešeny, EU riskuje, že nesplní své cíle v oblasti dekarbonizace a energetické bezpečnosti, což by mělo kaskádovité negativní důsledky pro celý hodnotový řetězec solární energie, včetně velkoobchodníků.

Společnost EUPD Research předpovídá v roce 2025 návrat k dvoucifernému růstu instalací fotovoltaiky v EU o přibližně 10 % ve srovnání s rokem 2024. Toto mírně optimističtější hodnocení ve srovnání se společností SolarPower Europe podtrhuje citlivost prognóz na základní předpoklady týkající se implementace politik, rozšiřování sítě a ekonomických podmínek. Pro velkoobchodníky to znamená, že je třeba při plánování zvážit různé scénáře.

Předpokládá se, že tržní hodnota evropského sektoru solární fotovoltaiky poroste v letech 2025 až 2034 složenou roční mírou růstu (CAGR) o 7,1 % a do roku 2034 dosáhne přibližně 127,3 miliard USD. Pokud tržní hodnota poroste rychleji než instalovaný výkon, mohlo by to znamenat nárůst hodnoty na instalovaný watt. To by mohlo být způsobeno zvýšenou integrací dražších komponent s přidanou hodnotou, jako jsou úložiště energie, inteligentní systémy hospodaření s energií (EMS) nebo vysoce účinné moduly, nebo potenciálně rostoucími cenami, pokud nastanou omezení dodávek. Z toho by mohli těžit velkoobchodníci zaměření na tyto segmenty s vyšší hodnotou.

Mezi vlivné trendy, které formují prognózy, patří pokračující růst integrace úložišť, technologie inteligentních sítí, bifaciální moduly, agrofotovoltaika a potenciálně perovskitové solární články. Očekává se také, že segment off-grid v Evropě poroste mezi lety 2025 a 2034 složenou roční mírou růstu přes 9,5 %.

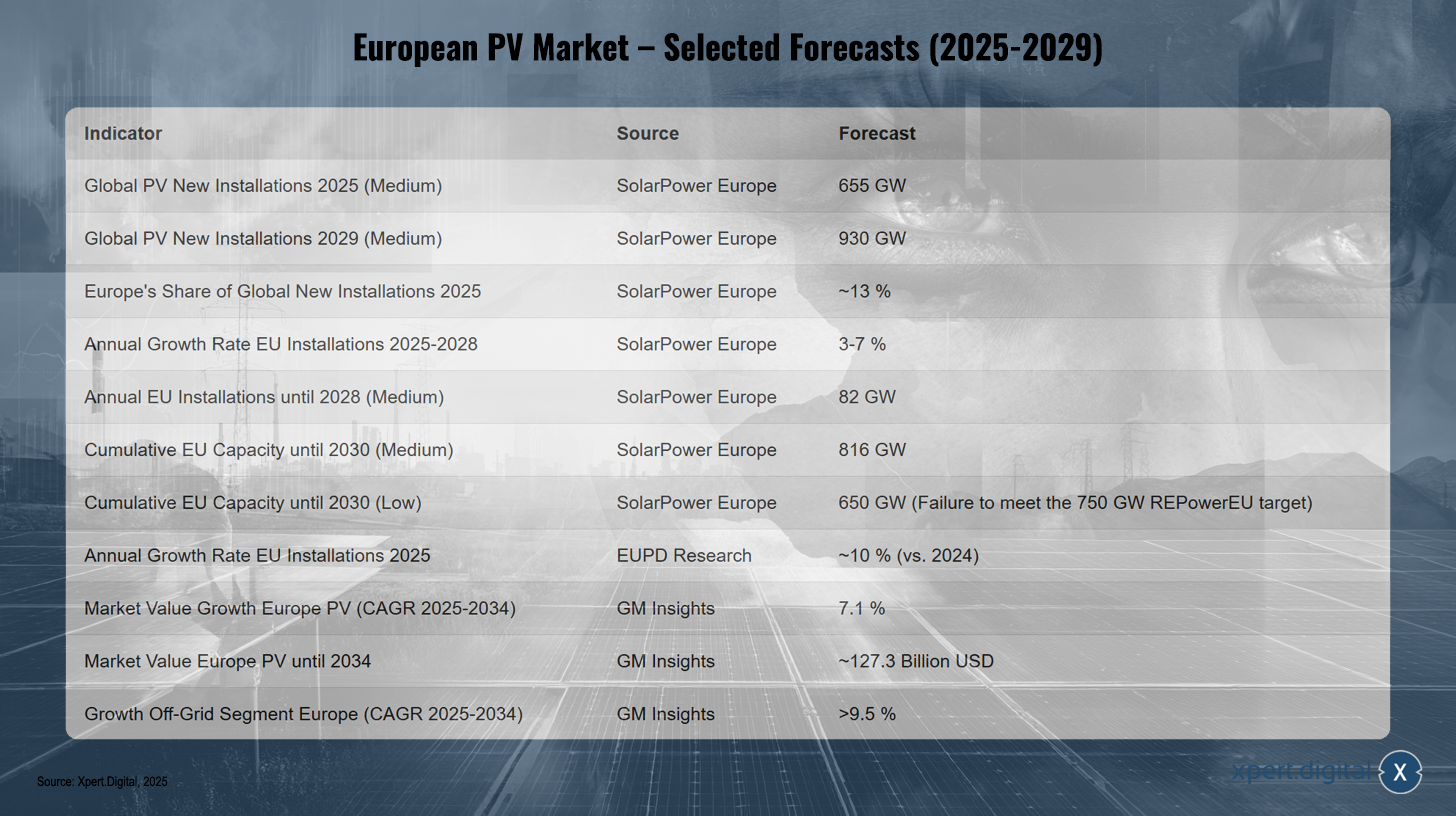

Evropský trh s fotovoltaikou – vybrané prognózy (2025–2029)

Evropský trh s fotovoltaikou – Vybrané prognózy (2025–2029) – Obrázek: Xpert.Digital

Prognózy pro evropský trh s fotovoltaikou v letech 2025 až 2029 naznačují pokračující růst. Celosvětově se očekává, že nové instalace fotovoltaiky dosáhnou v roce 2025 výkonu 655 GW a v roce 2029 výkonu 930 GW, přičemž podíl Evropy bude v roce 2025 přibližně 13 %. Předpokládá se, že roční instalace v EU vzrostou v letech 2025 až 2028 o 3 % až 7 % a do roku 2028 potenciálně dosáhnou roční instalované kapacity 82 GW. Očekává se, že kumulativní kapacita v EU dosáhne v roce 2030 816 GW podle středního scénáře, ale nedosáhne cíle REPowerEU ve výši 750 GW oproti 650 GW podle nízkého scénáře. Pro rok 2025 se očekává roční růst instalací přibližně o 10 % ve srovnání s rokem 2024. Tržní hodnota fotovoltaického průmyslu v Evropě by se měla v letech 2025 až 2034 zvýšit na přibližně 127,3 miliardy USD s průměrnou roční mírou růstu (CAGR) 7,1 %, zatímco segment off-grid by měl v tomto období růst o více než 9,5 %. Tento vývoj podtrhuje potenciál evropského trhu s fotovoltaikou, jehož úspěch však závisí na politickém rámci a překonání stávajících výzev. Velkoobchodníci se musí připravit na rostoucí poptávku po komplexnějších systémových řešeních a dynamičtější tržní prostředí.

Evropský velkoobchodní sektor fotovoltaiky: dynamika a provoz

Nezbytná role velkoobchodníků v hodnotovém řetězci fotovoltaiky

Velkoobchodníci hrají ústřední a nepostradatelnou roli v hodnotovém řetězci fotovoltaiky v Evropě. Jako spojka mezi výrobci fotovoltaických komponentů – jako jsou moduly, střídače, montážní systémy a systémy pro ukládání energie – a instalačními firmami a projektovými developery velkoobchodníci významně přispívají k funkčnosti a efektivitě trhu. Jejich funkce sahají daleko za hranice čisté logistiky a zahrnují řadu aktivit s přidanou hodnotou.

Jedním z hlavních úkolů velkoobchodníků je zajistit dostupnost produktů a překlenout mezery v dodávkách. Prostřednictvím hromadných nákupů a proaktivního řízení zásob mohou poskytnout instalatérům rychlý přístup ke komponentům, které potřebují, což je klíčové pro dodržování harmonogramů projektů. Na trhu charakterizovaném kolísavou poptávkou, nestabilními cenami a rozmanitou nabídkou produktů hrají velkoobchodníci také důležitou roli při zmírňování rizik. Udržují si zásoby, čímž tlumí cenové výkyvy a nejistoty v dodávkách, což prospívá jak výrobcům (díky předvídatelnějším objemům nákupů), tak i instalatérům (díky spolehlivým dodávkám).

Velkoobchodníci navíc dosahují cenových výhod prostřednictvím množstevních slev a dlouhodobých dodavatelských smluv s výrobci, které mohou alespoň částečně přenést na své zákazníky. To přispívá ke konkurenceschopnosti fotovoltaických systémů.

S rostoucí složitostí fotovoltaických systémů, které stále častěji zahrnují úložiště energie, nabíjecí stanice pro elektromobily a inteligentní systémy hospodaření s energií (EMS), se mění role velkoobchodníků. Vyvíjejí se z pouhých „přepravců krabic“ na poskytovatele řešení a zprostředkovatele znalostí. Poskytování technických znalostí, školení, individuálního poradenství a plánovací podpory pro instalační firmy se stává stále důležitějším pro úspěšnou realizaci složitých projektů a efektivní integraci nových technologií. Tento vývoj zdůrazňuje, že hodnota velkoobchodníků stále více spočívá v jejich know-how a službách.

Evropské distribuční sítě se silně spoléhají na efektivitu velkoobchodníků, aby zajistily včasné a spolehlivé dodávky na trh. Slouží jako klíčové kanály pro přístup na trh pro výrobce a jako primární zdroje dodávek pro instalační firmy.

Dominantní trendy ve velkoobchodě s fotovoltaikou: Poptávka po integrovaných řešeních, inteligentních technologiích a udržitelných dodavatelských řetězcích

Evropský velkoobchodní trh s fotovoltaikou se vyznačuje několika dominantními trendy, které udržitelně mění jak produktová portfolia, tak obchodní modely hráčů.

- Integrovaná řešení: Klíčovým trendem je rychle rostoucí poptávka po fotovoltaických systémech v kombinaci s akumulací energie. Velkoobchodníci na to reagují tím, že do svého sortimentu stále častěji zařazují lithium-iontové baterie a inteligentní systémy pro řízení energie (EMS). Tento vývoj lze pozorovat v celé Evropě a je poháněn touhou po vyšší vlastní spotřebě a nezávislosti na síti. Integrace nabíjecích stanic pro elektromobily a tepelných čerpadel do domácího solárního systému tento trend směrem ke komplexním energetickým řešením posiluje.

- Chytré technologie: Zařízení s podporou internetu věcí, pokročilé monitorovací nástroje a cloudové ovládací prvky nabývají na významu pro optimalizaci účinnosti a výkonu solárních systémů. Velkoobchodníci rozšiřují svá portfolia o tyto chytré technologie, které nabízejí přidanou hodnotu instalačním firmám i koncovým zákazníkům. To také vyžaduje, aby se velkoobchodníci zapojili do služeb založených na datech, ať už zajištěním kompatibility komponent pro výměnu dat, nebo potenciálně nabídkou platforem a podpory pro analýzu dat.

- Udržitelné dodavatelské řetězce a kvalita produktů: Zákazníci a investoři, kteří jsou ohleduplní k životnímu prostředí, stále více věnují pozornost certifikovaným (např. TÜV, CE, ISO), CO₂ neutrálním a eticky vyráběným produktům. Přední velkoobchodníci se proto spoléhají na výrobce, kteří dodržují přísné standardy udržitelnosti a mohou prokázat transparentnost dodavatelských řetězců. To velkoobchodníky stále více staví do role strážců kvality a udržitelnosti. Hrají aktivní roli při prověřování výrobců a zajišťování toho, aby produkty, které distribuují, splňovaly rostoucí požadavky na environmentální a sociální standardy.

- Diverzifikované produktové portfolio: Kromě klíčových komponentů, jako jsou monokrystalické moduly a střídače, velkoobchodníci neustále rozšiřují svůj sortiment. Patří sem specializované montážní systémy pro různé typy střech a otevřených prostor, vysoce kvalitní kabely a konektory, ale i komponenty pro specifické aplikace, jako jsou zemědělské fotovoltaické systémy nebo bifaciální moduly.

- Digitalizace služeb: Interakce s instalačními firmami se stává stále více digitální. Online objednávkové platformy, digitální nástroje pro plánování a webové školicí programy se stávají standardem, což zlepšuje efektivitu a služby.

Tyto trendy ukazují, že velkoobchodní sektor fotovoltaiky prochází dynamickou transformací, která dalece přesahuje pouhou distribuci komponentů a vyžaduje silnější zaměření na integrovaná, inteligentní a udržitelná řešení.

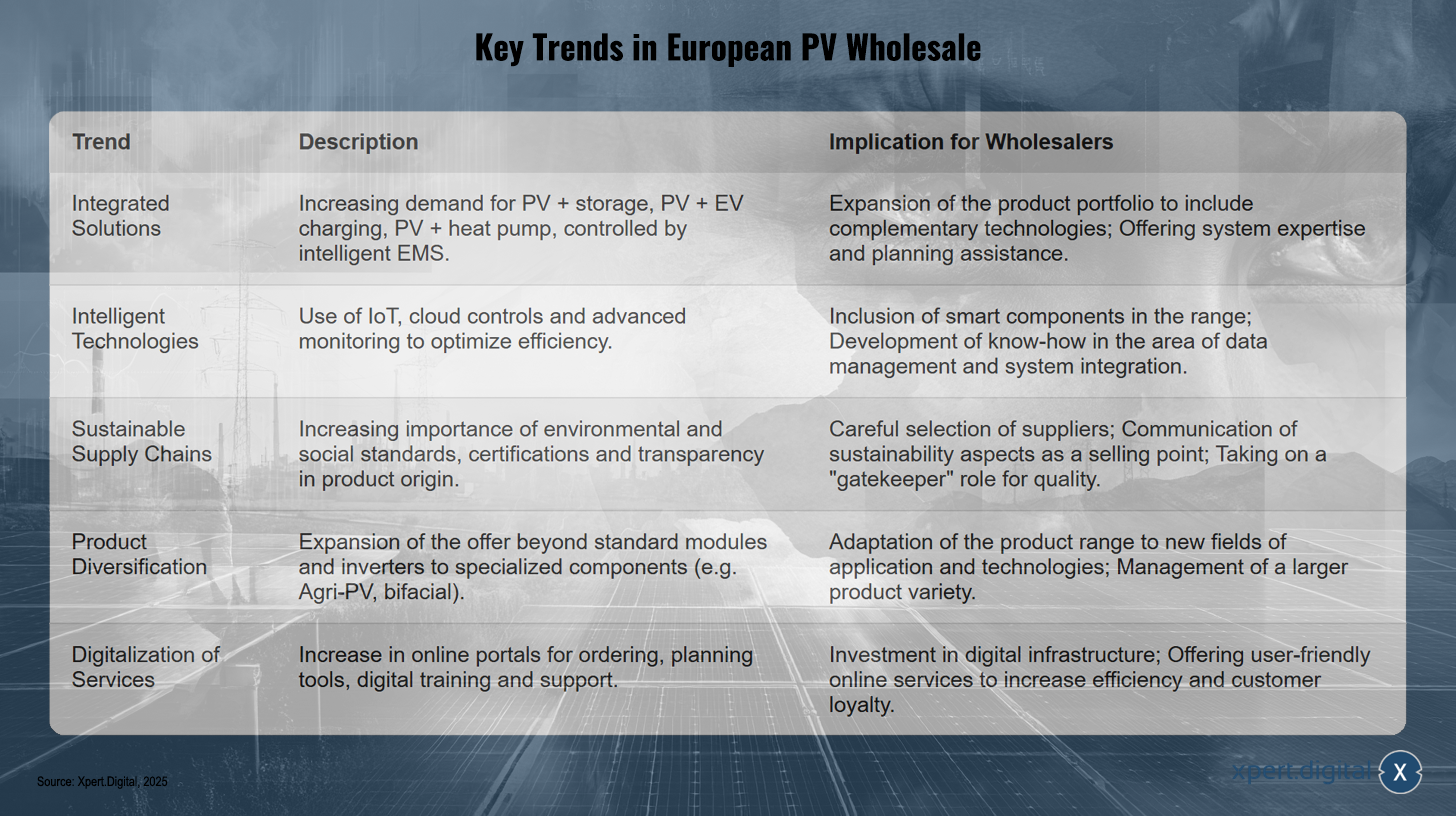

Klíčové trendy ve velkoobchodě s fotovoltaikou v Evropě

Klíčové trendy na evropském velkoobchodním trhu s fotovoltaikou – Obrázek: Xpert.Digital

Mezi klíčové trendy na evropském velkoobchodním trhu s fotovoltaikou patří rostoucí poptávka po integrovaných řešeních, jako jsou fotovoltaické systémy s úložištěm, nabíjecí stanice pro elektromobily a tepelná čerpadla řízená inteligentními systémy pro správu energie. Velkoobchodníci rozšiřují svá produktová portfolia o doplňkové technologie a nabízejí podporu při plánování systémů a odborných znalostech. Chytré technologie, jako je internet věcí, cloudové ovládání a pokročilé monitorování, optimalizují efektivitu a vedou velkoobchodníky k začleňování inteligentních komponent do svého sortimentu a k rozvoji odborných znalostí v oblasti správy dat a systémové integrace. Udržitelné dodavatelské řetězce nabývají na významu díky rostoucím požadavkům na environmentální a sociální normy, certifikace a transparentnost ohledně původu produktů. Velkoobchodníci pečlivě vybírají dodavatele, komunikují aspekty udržitelnosti jako prodejní argument a fungují jako strážci kvality. Diverzifikace produktů přesahuje standardní moduly a zahrnuje specializované komponenty, jako jsou agro-fotovoltaické systémy a bifaciální technologie, přičemž produktová řada se přizpůsobuje novým oblastem použití a stává se stále rozmanitější. Digitalizace služeb, včetně online portálů pro objednávání, plánovacích nástrojů a digitálního školení, podporuje efektivitu a loajalitu zákazníků, což vyžaduje investice do digitální infrastruktury a zaměřuje se na uživatelsky přívětivé online služby.

Provozní realita pro velkoobchodníky: Řízení zásob v době cenové volatility, logistické složitosti a měnících se očekávání zákazníků

Provozní realita velkoobchodníků s fotovoltaikou v Evropě se vyznačuje řadou složitých výzev, které vyžadují vysokou míru agility a strategického plánování.

Klíčovým problémem je řízení zásob uprostřed značné cenové volatility a potenciálního nadměrného přísunu fotovoltaických modulů. Ceny solárních modulů v letech 2023 a 2024 výrazně klesly. Agresivní cenové strategie čínských výrobců stlačily ceny vysoce účinných modulů ve čtvrtém čtvrtletí roku 2024 na přibližně 0,20 EUR/W, což představuje pokles o 31,8 % ve srovnání se stejným čtvrtletím předchozího roku. Tento cenový vývoj nejen vyvíjí tlak na evropské výrobce, ale ovlivňuje také nákupní strategie a marže velkoobchodníků. Instalatéři zase začali nakupovat moduly do zásob (v Evropě v průměru 23 %), aby zmírnili nejistoty v dodavatelském řetězci, což je však vystavuje riziku znehodnocení zásob. Velkoobchodníci tak čelí dilematu udržování dostatečných zásob k zajištění dostupnosti a zároveň minimalizaci rizika významných ztrát hodnoty, pokud ceny budou nadále klesat. To vyžaduje sofistikované metody prognózování a agilní strategie řízení zásob.

Logistická složitost je další přetrvávající výzvou. Zajištění krátkých dodacích lhůt a efektivní správa regionálních skladů jsou pro instalatéry klíčové, aby se zabránilo zpožděním projektů. Přestože se problémy s globálním dodavatelským řetězcem po pandemii zdály být z velké části vyřešeny, kdykoli může dojít k novým narušením, která ovlivní jistotu plánování.

Očekávání zákazníků, především instalatérů, se také vyvíjejí. Stále více vyžadují více než jen produkty. Klíčovými rozlišovacími znaky se staly komplexní technická podpora, školení v oblasti nových technologií a regulačních změn, pomoc s plánováním (např. prostřednictvím CAD dat, výpočtů výtěžnosti) a spolehlivý poprodejní servis.

Finanční nestabilita a uzavírání provozů výrobců fotovoltaiky dále zvyšují riziko protistrany pro velkoobchodníky. Mezi příklady patří uzavření výrobních závodů společností Solarwatt a Meyer Burger v Německu, Photowatt, Systovi a RECOM Silia ve Francii a Innolane v Nizozemsku. Velcí čínští výrobci také hlásili finanční potíže v období 1. až 3. čtvrtletí 2024. To ovlivňuje nejen okamžitou dodací kapacitu, ale také dlouhodobou platnost záruk a technické podpory od výrobců, což může velkoobchodníky nutit překlenout tuto mezeru pro své zákazníky z řad instalačních firem.

Extrémní cenová konkurence v oblasti modulů by mohla vést velkoobchodníky k tomu, aby se více odlišovali prostřednictvím služeb s přidanou hodnotou (technická podpora, školení, plánovací nástroje, spolehlivá logistika) spíše než pouze cenou, jelikož se marže u standardních komponent zmenšují.

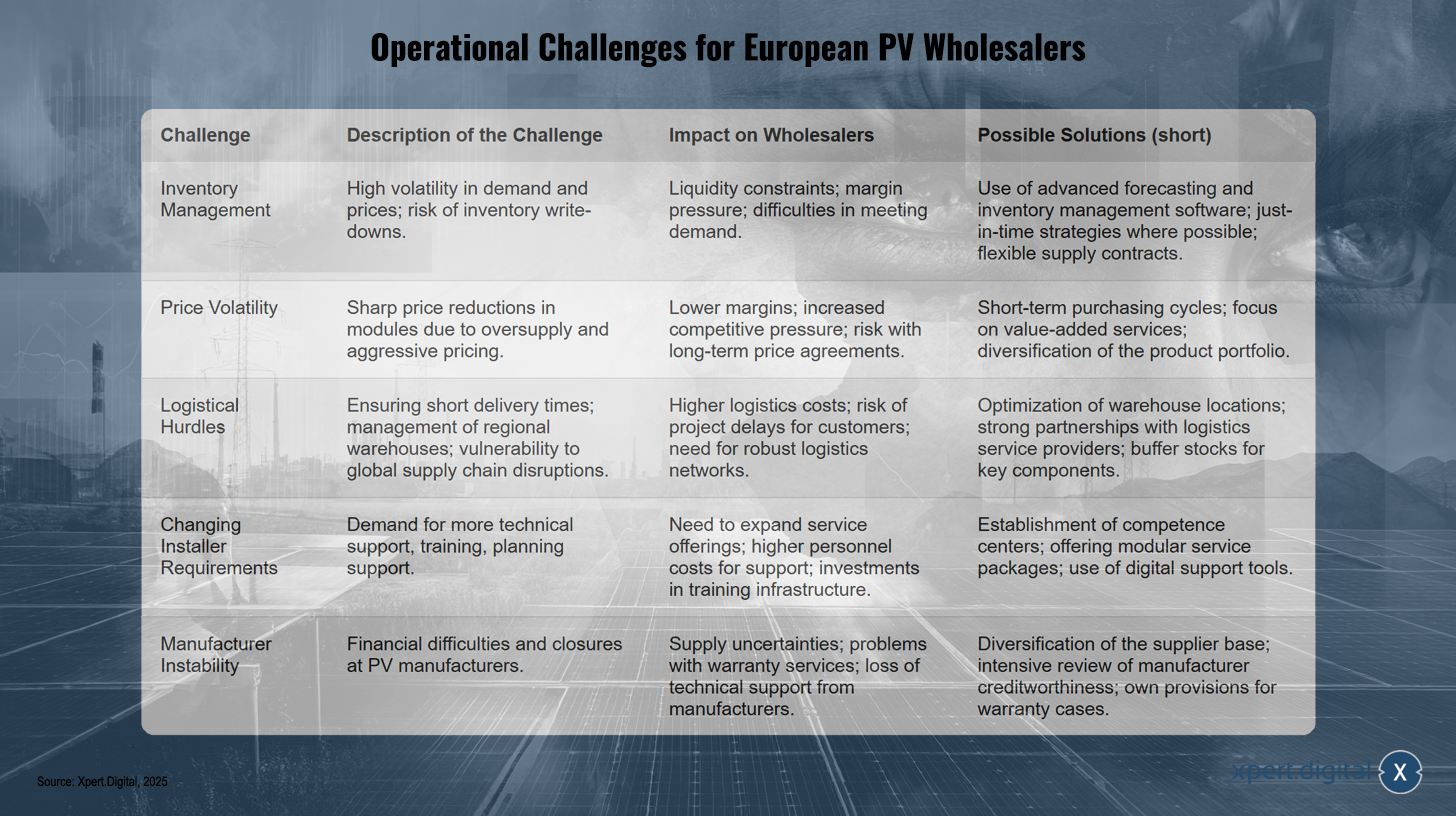

Provozní výzvy pro evropské velkoobchodníky s fotovoltaikou

Provozní výzvy pro evropské velkoobchodníky s fotovoltaikou – Obrázek: Xpert.Digital

Evropští velkoobchodníci s fotovoltaikou čelí značným provozním výzvám. V oblasti správy zásob vede vysoká volatilita poptávky a cen k rizikům, jako je odpisování zásob, vázaná likvidita, tlak na marže a potíže s uspokojováním poptávky. Mezi možná řešení patří využití pokročilého softwaru pro prognózování a správu zásob, strategie just-in-time a flexibilní dodavatelské smlouvy. Cenová volatilita, způsobená prudkým snižováním cen v důsledku nadměrné nabídky a agresivní tvorby cen, generuje nižší marže, zvýšený konkurenční tlak a rizika spojená s dlouhodobými cenovými dohodami. Pro řešení tohoto problému se doporučuje zaměřit se na krátkodobé nákupní cykly, služby s přidanou hodnotou a diverzifikaci produktového portfolia. Logistické překážky vyplývají z potřeby zajistit krátké dodací lhůty, spravovat regionální sklady a chránit se před narušením globálních dodavatelských řetězců. Důsledky jsou vyšší logistické náklady, zvýšené riziko zpoždění projektů a větší závislost na robustních logistických sítích. Optimalizace umístění skladů, partnerství s poskytovateli logistiky a udržování rezervních zásob klíčových komponentů může pomoci tyto výzvy zmírnit. Vyvíjející se požadavky na instalační firmy – zejména zvýšená poptávka po technické podpoře, školení a plánovací pomoci – navíc vyžadují rozšíření nabídky služeb a investice do školicí infrastruktury. Kompetenční centra, modulární balíčky služeb a nástroje digitální podpory nabízejí potenciální řešení. A konečně, nestabilita výrobců, způsobená finančními potížemi a uzavíráním provozů, vede k nejistotám v dodávkách, problémům se zárukou a ztrátě technické podpory ze strany výrobců. Protiopatření zahrnují diverzifikaci dodavatelské základny, důkladné posouzení úvěruschopnosti výrobců a vytváření interních rezerv pro reklamace.

Kritéria úspěchu: Strategická partnerství, služby s přidanou hodnotou, technologická adaptace

Aby společnosti uspěly na dynamickém a vysoce konkurenčním evropském velkoobchodním trhu s fotovoltaikou, musí splňovat řadu strategických kritérií. Ta jdou nad rámec pouhé distribuce produktů a zahrnují budování silných vztahů, poskytování komplexních služeb a neustálé přizpůsobování se technologickému vývoji.

- Silná partnerství s výrobci: Dlouhodobé a důvěryhodné vztahy s výrobci jsou zásadní. Nejenže zajišťují přístup k vysoce kvalitním produktům a spolehlivé dodávky, ale také poskytují včasné informace o nových technologiích a vývoji produktů. Taková partnerství mohou také vést k lepším nákupním podmínkám a podpůrným službám ze strany výrobců.

- Služby s přidanou hodnotou: Diferenciace je stále více dosahována prostřednictvím škály nabízených služeb. To zahrnuje komplexní technickou podporu od fáze plánování (poskytování CAD dat, výpočty výtěžnosti) přes instalaci až po poprodejní servis. Důležitými nástroji pro udržení zákazníků a zajištění kvality instalace, zejména u složitých systémů a nových technologií, jsou také školení, webináře a certifikační programy pro instalační techniky.

- Technologická adaptace a přijetí: Velkoobchodníci musí držet krok s technologickými trendy. To zahrnuje integraci chytrých řešení, komponent IoT a cloudových systémů do jejich produktového portfolia a vlastních provozních procesů. Používání moderního softwaru pro správu zásob, CRM systémů a platforem elektronického obchodování je klíčové pro efektivitu a zákaznický servis.

- Efektivní logistika a skladování: Optimalizovaná logistika s krátkými dodacími lhůtami a strategicky umístěnými regionálními sklady je klíčovým faktorem úspěchu pro minimalizaci zpoždění projektu pro instalatéry a maximalizaci spokojenosti zákazníků.

- Kvalita produktů a certifikace: Nabídka vysoce kvalitních, certifikovaných produktů (např. TÜV, CE, ISO) se spolehlivými a dlouhodobými zárukami (např. 25letá záruka výkonu modulů) je nezbytná pro získání a udržení důvěry instalačních firem a koncových zákazníků.

- Zaměření na udržitelnost: Spolupráce s výrobci, kteří používají udržitelné výrobní metody a zajišťují transparentní dodavatelské řetězce, se s rostoucí poptávkou po ekologicky šetrných produktech stává stále více konkurenční výhodou.

Synergický vztah s instalačními firmami je dalším klíčovým aspektem. Úspěch velkoobchodníků je neoddělitelně spjat s úspěchem a loajalitou jejich zákazníků z řad instalačních firem. Poskytováním robustní podpory, školení a spolehlivého přístupu k produktům mohou velkoobchodníci tuto loajalitu podporovat a pomáhat instalačním firmám orientovat se v rostoucí složitosti trhu.

Digitální transformace již není volbou, ale nutností. Velkoobchodníci, kteří efektivně využívají digitální nástroje pro správu zásob, online objednávání, řízení vztahů se zákazníky a poskytování plánovacích nástrojů instalačním firmám, dosáhnou významné provozní efektivity a poskytnou vynikající zákaznickou zkušenost. Existence online obchodů a poskytování plánovacích dat, jako jsou CAD data a výpočty výnosů, tento trend již poukazují.

Inovativní fotovoltaické řešení pro snížení nákladů (až o 30 %) a úsporu času (až o 40 %)

Inovativní fotovoltaické řešení pro snížení nákladů a úsporu času - Obrázek: Xpert.Digital

Více informací zde:

Od pozemních systémů k balkonovým elektrárnám: Pohled na německý fotovoltaický trh

Podrobná analýza: Německý velkoobchodní trh s fotovoltaikou

Přehled trhu: Statistiky instalací, segmentace, příspěvek k energetickému mixu

Německo si v letech 2023–2024 dále upevnilo svou pozici předního evropského fotovoltaického trhu a dosáhlo důležitých milníků. Do konce roku 2024 překročila kumulativní instalovaná kapacita fotovoltaických elektráren 100 GW. Nově instalovaná kapacita fotovoltaických elektráren v roce 2024 vzrostla přibližně o 10–14 % ve srovnání s předchozím rokem a dosáhla v závislosti na zdroji 16,2 GW (Federal Network Agency) až 17,5 GW (BSW-Solar). Fraunhofer ISE (prostřednictvím BSW-Solar) uvádí nárůst o 16,9 GW v roce 2024, čímž se celková instalovaná kapacita zvýšila na 100 GW. Podle Fraunhofer ISE dosáhla výroba elektřiny z fotovoltaiky v roce 2024 72,6 TWh, což pokrylo téměř 14 % hrubé spotřeby elektřiny v Německu. Obnovitelné zdroje energie jako celek přispěly k výrobě elektřiny 59,0 %.

Segmentace trhu v Německu vykazovala v roce 2024 zajímavou dynamiku. Podle společnosti BSW-Solar byly nové instalace rozděleny následovně:

- Rezidenční segment (domácnosti): Tento segment se podílel přibližně 38 % nových instalací, ale ve srovnání s mimořádně silným rokem 2023 zaznamenal pokles. V roce 2023 tento segment stále představoval přibližně 7 GW (přibližně 50 % nově instalované kapacity), což představuje nárůst o 135 % ve srovnání s rokem 2022. Tato normalizace po roce boomu má přímý dopad na plánování poptávky velkoobchodníků.

- Komerční střešní elektrárny: Tyto elektrárny dosáhly v roce 2024 podílu přibližně 29 % a vykazovaly růst. V roce 2023 zde byla instalována nová kapacita přibližně 2,5 GW (18 % nových instalací), což představuje nárůst o 75 % oproti roku 2022.

- Pozemní solární instalace: Významně přispěly k růstu v roce 2024, představovaly přibližně 32 %, a zaznamenaly silný růst. V tomto sektoru bylo v roce 2023 realizováno přibližně 4,3 GW (31 % nových instalací), což představuje nárůst o 40 % ve srovnání s rokem 2022.

- Balkonové elektrárny: Ačkoli v roce 2024 představovaly pouze zhruba 1 % instalovaného výkonu s přibližně 435 000 nově registrovanými systémy (0,4 GW), vykázaly silný růst ve srovnání s 0,2 GW v roce 2023. V roce 2023 již došlo k prudkému rozmachu s 270 000 novými jednotkami, což je čtyřnásobný nárůst oproti roku 2022, což naznačuje vysoký zájem veřejnosti, i když podíl na výkonu je malý. Tento segment, ačkoli má celkovou kapacitu malý, signalizuje širokou angažovanost a nízkoprahový přístup k solární energii, což by mohlo vyžadovat nové, specifické distribuční kanály a produktové balíčky pro velkoobchodníky.

Integrace systémů pro ukládání energie je v Německu značně pokročilá. Fotovoltaické systémy se často kombinují se skladováním energie, přičemž v roce 2024 byl pozorován mírný nárůst průměrné hrubé kapacity skladovacích systémů. Podle společnosti BSW-Solar bylo do května 2025 v provozu přibližně 2 miliony skladovacích systémů s celkovou kapacitou 20 GWh. Tento vývoj zdůrazňuje, že skladování energie již není jen volitelným příslušenstvím, ale nedílnou součástí moderních fotovoltaických systémů, zejména v rezidenčním sektoru a stále častěji i v komerčním sektoru. Velkoobchodníci proto musí zařadit skladovací systémy jako klíčovou produktovou řadu.

Německý solární trh byl v roce 2024 odhadován na více než 18,4 miliardy USD. Společnost BSW-Solar odhaduje tržby německého solárního a akumulačního průmyslu za rok 2024 na více než 30 miliard EUR.

Segmentace a růst německého trhu s fotovoltaikou (2023–2024)

Segmentace a růst německého trhu s fotovoltaikou (2023–2024) – Obrázek: Xpert.Digital

Segmentace a růst německého trhu s fotovoltaikou v letech 2023 až 2024 vykazují významné změny. Rezidenční segment zaznamenal pokles, instalovaný výkon klesl z přibližně 7,0 GW v roce 2023 na zhruba 6,65 GW v roce 2024, což představuje 50 % nových instalací v roce 2023 a pouze 38 % v roce 2024. Naproti tomu komerční střešní instalace zaznamenaly nárůst instalovaného výkonu z 2,5 GW (18 % v roce 2023) na 5,08 GW (29 % v roce 2024). Pozemní systémy také vykázaly silný růst, když se ve stejném období zvýšily ze 4,3 GW (31 %) na 5,6 GW (32 %). Výkon balkonových solárních elektráren se zdvojnásobil z 0,2 GW na 0,4 GW, ale zůstal relativně malým segmentem a v roce 2024 představoval pouze 1 % nových instalací. Celkově se celkový počet nových instalací zvýšil z přibližně 14 GW v roce 2023 na 17,5 GW v roce 2024, což představuje roční tempo růstu 14 %. Tento posun směrem k vzestupu v komerčním sektoru a sektoru otevřených prostor, spolu s normalizací v rezidenčním sektoru, vyžaduje, aby velkoobchodníci strategicky upravili své produktové zaměření, logistiku pro velké projekty a přístup k zákazníkům.

Regulační a politický rámec: Analýza EEG, Solar Package I, „Solar Peak Act“, národní cíle a podpůrné mechanismy

Rozvoj německého trhu s fotovoltaikou je do značné míry určen komplexní sítí regulačních požadavků a politických podpůrných nástrojů.

Národní cíle a zákon o obnovitelných zdrojích energie (EEG):

Německo si stanovilo ambiciózní cíle: do roku 2030 má být instalováno 215 GW fotovoltaické kapacity a do roku 2040 400 GW (EEG 2023). Roční čistý přírůstek se má do roku 2026 zvýšit na 22 GW. Zákon o obnovitelných zdrojích energie (EEG) tvoří základ pro podporu fotovoltaiky od jeho zavedení v roce 2000. Současné modely odměňování zahrnují fixní výkupní ceny (FIT), tržní prémie za přímý marketing a aukce pro rozsáhlé instalace.

Výkupní cena za přebytečnou elektřinu (platná od 1. února do 31. července 2025) je například 7,94 ct/kWh pro systémy do 10 kWp, 6,88 ct/kWh pro systémy do 40 kWp a 5,62 ct/kWh pro systémy do 100 kWp. Sazby jsou vyšší pro plnou výkupní cenu (např. do 10 kWp: 12,60 ct/kWh). Tyto tarify se snižují o 1 % každých šest měsíců.

Solární balíček I (květen 2024):

Tento legislativní balíček zavedl několik důležitých změn, včetně zvýšení maximální velikosti nabídky v nabídkových řízeních na 50 MW, zavedení nových minimálních kritérií ochrany životního prostředí pro pozemní fotovoltaické systémy a omezení rozšiřování pozemních fotovoltaických systémů na zemědělskou půdu, která je dotována podle zákona o obnovitelných zdrojích energie (EEG). Zároveň byla zemědělská půda ve znevýhodněných oblastech na celostátní úrovni za jednotných podmínek otevřena dotacím EEG.

„Zákon o solárním vrcholu“ (platný od března 2025):

Tento zákon si klade za cíl lepší integraci a flexibilitu sítí a má významné důsledky:

- Žádné výkupní ceny elektřiny po dobu delší než čtyři hodiny, pokud jsou ceny elektřiny na spotovém trhu záporné.

- Nové instalace (od 25. února 2025) mohou zpočátku dodávat maximálně 60 % svého jmenovitého výkonu, dokud nebude nainstalována tzv. „řídicí jednotka“ (inteligentní měřicí systém/řídicí jednotka).

- Stávajících zařízení se tato nařízení netýkají.

- Očekává se, že tento zákon sníží příjmy z výkupních cen až o 30 %.

Tato nařízení, zejména limity výkupních cen a zrušení kompenzací v obdobích záporných cen, vytvářejí silnou pobídku ke zvýšené vlastní spotřebě a instalaci systémů skladování energie a inteligentních systémů hospodaření s energií. To urychluje trend směrem k inteligentnějším, pro síť šetrnějším fotovoltaickým systémům a generuje specifickou poptávku po odpovídajícím hardwaru a softwaru, kterou musí velkoobchodníci uspokojit.

Další nástroje a předpisy pro financování:

- Program financování KfW 270: Tento program bude pokračovat i v roce 2025 a nabízí nízkoúročené úvěry až do výše 100 % nákladů na fotovoltaické systémy pro soukromé osoby i firmy.

- Daňové výhody: Příjmy ze soukromých fotovoltaických systémů do výkonu 30 kWp jsou od roku 2022 osvobozeny od daně z příjmu.

- Povinnost instalovat solární panely: Povinnost instalovat solární panely se mezi německými spolkovými zeměmi značně liší. Některé spolkové země, jako například Hamburk (pro všechny nové budovy od ledna 2023) a Brémy (pro všechny nové budovy od července 2025), mají komplexní předpisy, zatímco jiné mají specifické požadavky na státní budovy nebo velká parkoviště (např. Hesensko) nebo vůbec žádnou povinnost instalovat solární panely.

Neustále se vyvíjející regulační prostředí zvyšuje složitost pro instalační firmy. Velkoobchodníci, kteří mohou nabídnout jasné pokyny, školení a konfigurace systémů v souladu s předpisy, získávají konkurenční výhodu a posilují loajalitu zákazníků. Německá politika sleduje přístup „podpory a náročnosti“: Na jedné straně je rozšíření fotovoltaiky poháněno ambiciózními cíli a dotacemi; na druhé straně jsou zaváděna opatření k řízení integrace do sítě a kontrole nákladů. Toto vyvažování vytváří komplexní, ale potenciálně udržitelnější prostředí pro růst, které vyžaduje neustálé přizpůsobování se od všech účastníků trhu, včetně velkoobchodníků.

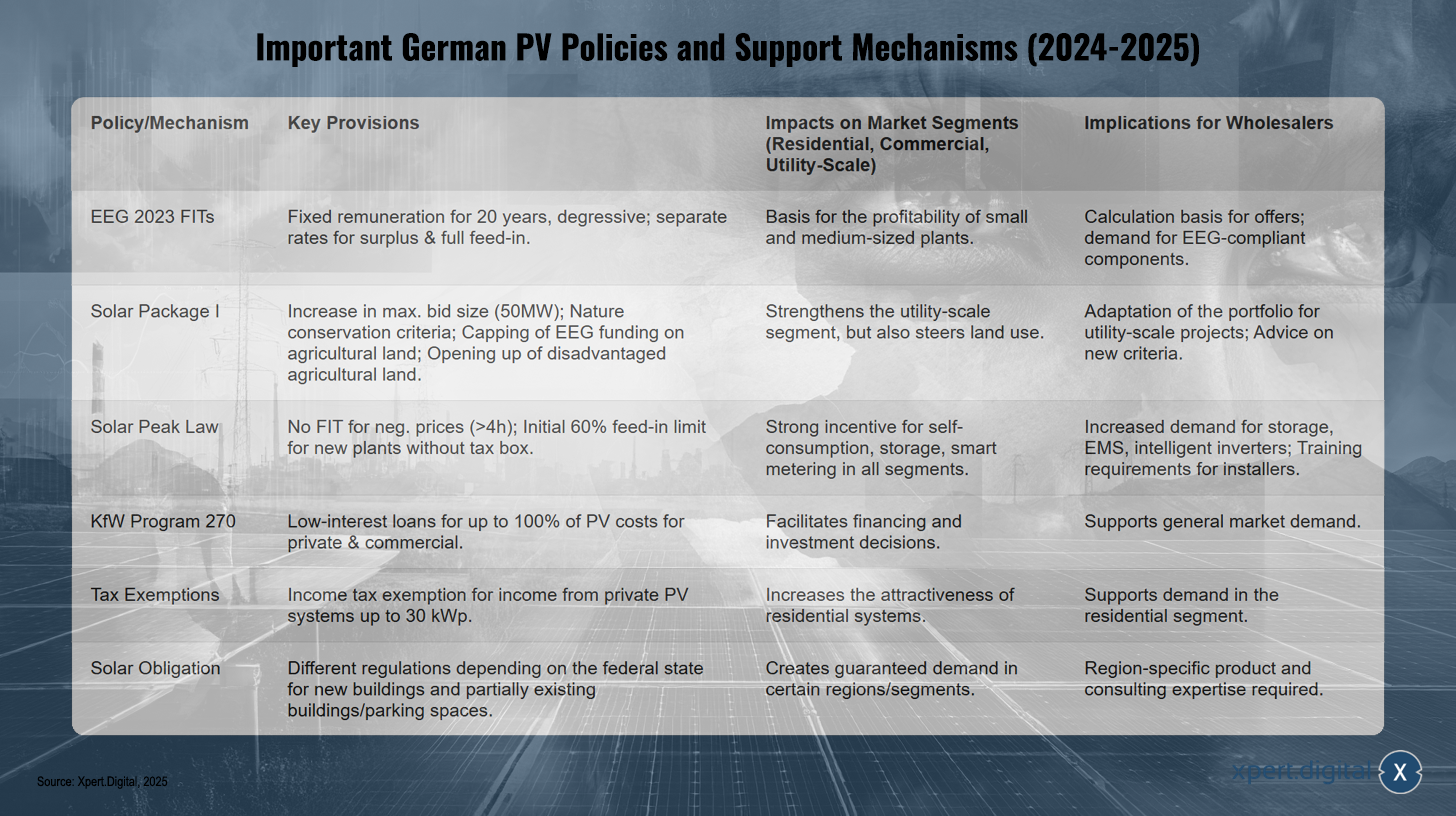

Klíčové německé politiky a podpůrné mechanismy v oblasti fotovoltaiky (2024–2025)

Klíčové německé politiky a podpůrné mechanismy v oblasti fotovoltaiky (2024–2025) – Xpert.Digital

Nejdůležitější německé politiky a podpůrné mechanismy v oblasti fotovoltaiky pro roky 2024 a 2025 zahrnují několik klíčových předpisů zaměřených na různé segmenty trhu. Zákon o obnovitelných zdrojích energie (EEG 2023) stanoví fixní, degresivní výkupní ceny na 20 let, s oddělenými sazbami pro přebytečnou a plnou výkupní cenu. To vytváří solidní ekonomický základ, zejména pro malé a střední instalace, a podporuje poptávku po komponentách splňujících EEG. První solární balíček zvyšuje maximální velikost nabídky na 50 MW, zohledňuje kritéria ochrany přírody, omezuje dotace EEG na zemědělskou půdu a otevírá znevýhodněné zemědělské oblasti. Tato opatření posilují segment pozemních zařízení, ale také ovlivňují hospodaření s půdou. Zákon o solární špičce stanoví, že se neplatí žádná výkupní cena, pokud jsou ceny elektřiny záporné po dobu delší než čtyři hodiny. Kromě toho je výkupní cena nových instalací bez rozvaděče zpočátku omezena na 60 %. To vytváří silnou pobídku pro vlastní spotřebu, využívání akumulačních systémů a implementaci inteligentních měřicích řešení. Program KfW 270 nabízí nízkoúročené úvěry na financování až 100 % nákladů na fotovoltaické (FV) systémy pro soukromé i komerční účely, což usnadňuje investiční rozhodování a podporuje celkovou poptávku. Daňové výhody, jako je osvobození od daně z příjmu pro příjmy ze soukromých FV systémů do 30 kWp, činí soukromé instalace ještě atraktivnějšími. To je doplněno povinnými solárními instalacemi, které se liší v závislosti na spolkové zemi a vztahují se na nové budovy a v některých případech i na stávající budovy nebo parkoviště, čímž zaručují poptávku v konkrétních regionech a segmentech trhu.

Velkoobchodní ekosystém: Profily předních německých velkoobchodníků s fotovoltaikou, jejich sortiment a servisní modely

Německý velkoobchodní trh s fotovoltaikou se vyznačuje řadou zavedených hráčů, kteří často nabízejí komplexní portfolio produktů a služeb. Tyto společnosti hrají klíčovou roli v dodávkách instalačních firem a projektových developerů.

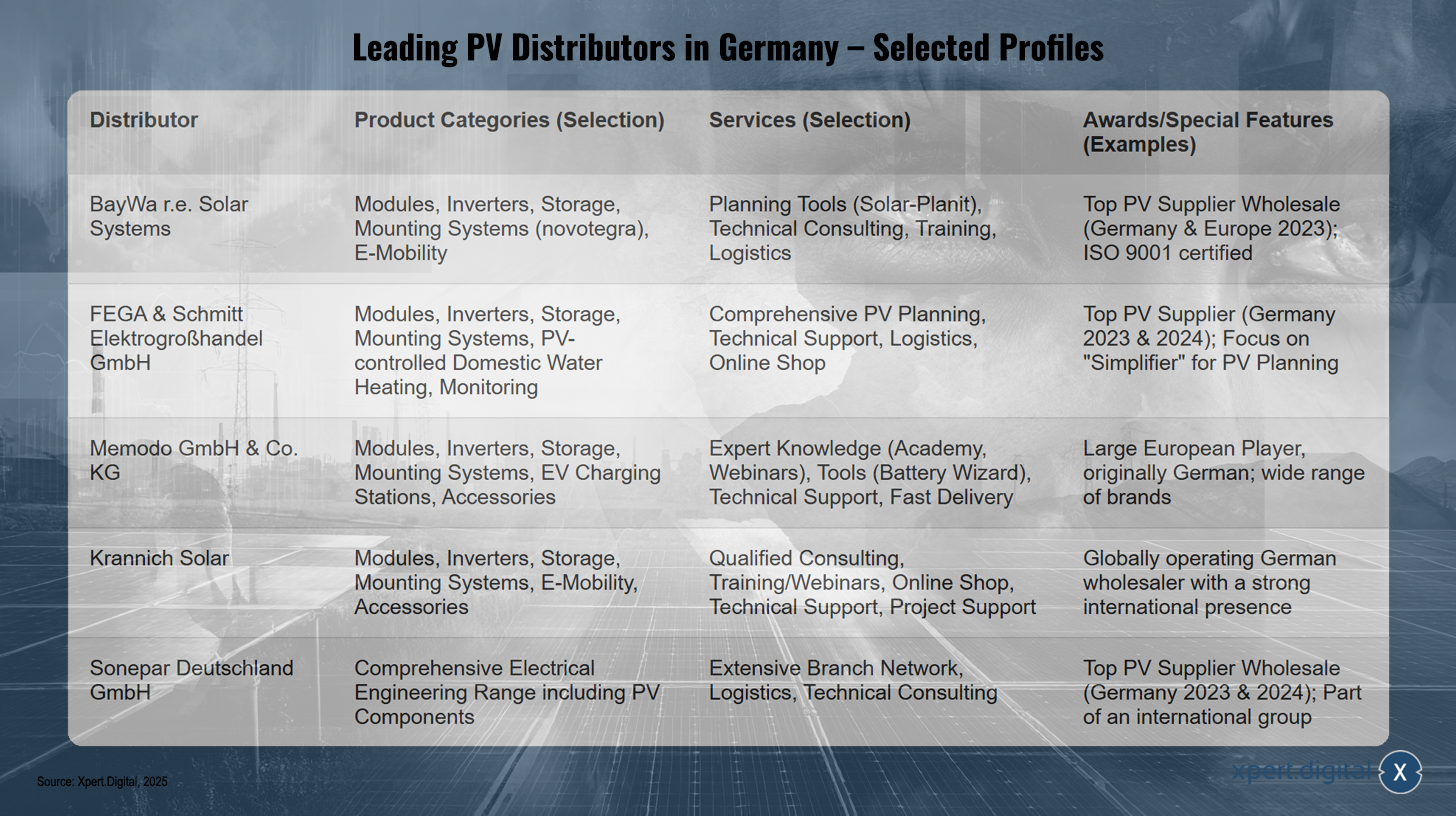

Přední velkoobchodníci s fotovoltaikou v Německu – Vybrané profily – Obrázek: Xpert.Digital

Přední velkoobchodníci s fotovoltaikou v Německu (příklady)

- BayWa r Solar Systems / BayWa r AG: V roce 2023 byla společností EUPD Research oceněna jako „Nejlepší velkoobchodní dodavatel fotovoltaických systémů“ v Německu a Evropě. Společnost dodává instalatérům po celém světě fotovoltaické komponenty a nabízí širokou škálu produktů a služeb, včetně modulů, střídačů, úložných systémů, montážních systémů (například patentovaný systém Novotegra), řešení pro elektromobilitu, jakož i plánovací podporu a technické poradenství.

- FEGA & Schmitt Elektrogroßhandel GmbH: Také několikrát oceněný jako „Top dodavatel fotovoltaiky“ v Německu (2023 a 2024). Jejich sortiment zahrnuje fotovoltaické moduly, střídače, akumulační systémy, montážní systémy, ohřev teplé vody řízený fotovoltaikou, monitorování systémů a příslušenství. Kladou zvláštní důraz na komplexní služby plánování fotovoltaiky pro instalační firmy.

- Memodo GmbH & Co. KG: Ačkoli úryvky zmiňují především nizozemskou přítomnost společnosti, Memodo je společnost založená v Německu a jeden z největších evropských velkoobchodníků. Její sortiment zahrnuje solární moduly (např. AIKO, Jinko, Trina), střídače (např. Fox ESS, Fronius, SMA), bateriové úložné systémy (např. BYD, Pylontech), montážní systémy, nabíjecí stanice pro elektromobily a příslušenství od mnoha známých výrobců.

- Krannich Solar: Globálně působící německý velkoobchodník, aktivní i na mnoha dalších evropských trzích (například ve Španělsku). Jejich portfolio zahrnuje moduly, střídače, montážní systémy, úložná řešení, řešení pro elektromobilitu a příslušenství. Krannich Solar klade důraz na odborné poradenství, školení, internetový obchod a technickou podporu.

- IBC SOLAR AG: Dlouholetý hráč na německém trhu, který již v roce 2013 dosáhl významného objemu prodeje modulů.

- Sonepar Deutschland GmbH: Oceněna organizací EUPD Research jako „Nejlepší velkoobchodní dodavatel fotovoltaiky“ v Německu pro roky 2023 a 2024. Jako součást mezinárodní velkoobchodní skupiny s elektřinou má Sonepar široký sortiment produktů a hustou síť poboček.

- Další velkoobchodníci v Německu, kteří byli oceněni výzkumem EUPD (2024): Segen, Granzow.

Typický sortiment německých velkoobchodníků s fotovoltaikou

Na základě aktivit výše uvedených společností zahrnuje hlavní sortiment:

- Fotovoltaické moduly: Monokrystalické a polykrystalické moduly, bifaciální moduly, moduly sklo-sklo, moduly pro speciální aplikace.

- Střídače: Stringové střídače, hybridní střídače, mikro střídače, optimalizátory výkonu.

- Systémy pro ukládání energie: Převážně systémy pro ukládání energie na bázi lithium-iontových baterií pro domácí aplikace a stále častěji i pro komerční aplikace.

- Montážní systémy: Řešení pro šikmé a ploché střechy, instalace na otevřeném prostranství, systémy do střechy, přístřešky pro auta.

- Systémy pro hospodaření s energií (EMS): Inteligentní řízení pro optimalizaci vlastní spotřeby a propojení sektorů.

- Nabíjecí stanice pro elektromobily (wallboxy): Integrace elektromobility do solárního energetického systému.

- Příslušenství: Kabely, konektory, odpojovače stejnosměrného proudu, přepěťová ochrana, monitorovací komponenty.

Typické modely služeb německých velkoobchodníků s fotovoltaikou

Služby často jdou nad rámec pouhého prodeje produktů:

- Technická podpora a poradenství: Odborné poradenství při výběru produktů a návrhu systému.

- Školení a webináře: Další vzdělávání instalačních techniků v oblasti nových produktů, technologií a předpisů.

- Plánování FV systémů: Podpora nebo kompletní převzetí plánování systému, včetně návrhu střídačů a montážních systémů, analýz stínění a prognóz výnosů.

- Logistické služby: Regionální skladování, rychlé dodací lhůty, dodávky na staveniště.

- Marketingová podpora: Částečná podpora instalačních firem v jejich marketingových aktivitách.

- Online portály a obchody: Pro objednávání, vyhledávání informací a v některých případech i pro plánovací funkce.

Zdá se, že německý velkoobchodní trh ovládají velcí, zavedení dodavatelé, kteří se řídí konceptem „jednotného kontaktního místa“ s komplexním portfoliem a rozsáhlými službami. To svědčí o vyspělém trhu, kde úspory z rozsahu a hloubka nabídky služeb představují významné konkurenční výhody. Zejména explicitní nabídka služeb v oblasti návrhu fotovoltaických systémů několika velkými velkoobchodníky ukazuje, že instalační firmy se stále více spoléhají na technickou podporu poskytovanou velkoobchodníky. To dále posouvá roli velkoobchodníků směrem k poskytovatelům řešení a systémovým integrátorům.

Specifické výzvy, příležitosti a prognózy pro německý velkoobchodní trh

Německý velkoobchodní trh s fotovoltaikou čelí specifickým výzvám, ale také nabízí významné příležitosti k růstu, které jsou formovány aktuálními prognózami a tržními podmínkami.

výzvy

- Cenový tlak z dovozu: Konkurence levných dovážených modulů, zejména z Číny, vyvíjí tlak na marže. Pokles cen modulů byl výslovně uváděn jako problém pro solární společnosti.

- Řízení zásob: Volatilita poptávky, zejména v segmentu soukromých zákazníků po boomu v roce 2023, a cenové výkyvy komponentů vyžadují vysoce rozvinuté řízení zásob.

- Logistická složitost: Zajištění včasných dodávek a správa efektivní skladové sítě zůstávají náročné.

- Šíření informací: Instalatéři musí být průběžně informováni a školeni o rychle se vyvíjejících technologiích a regulačních změnách (např. Solar Package I, Solar Peak Act).

- Riziko insolvence: Cenový tlak může vést k insolvencím v solárním průmyslu, což může ovlivnit i stabilitu dodavatelských řetězců a partnerství velkoobchodníků.

Příležitosti

- Silná základní poptávka: Ambiciózní národní cíle expanze (215 GW do roku 2030) vytvářejí solidní dlouhodobou základnu poptávky.

- Růst v segmentech C&I a open space: Tyto segmenty vykázaly v roce 2024 silný růst a nabízejí potenciál pro rozsáhlé projekty a objemové prodeje.

- Boom v oblasti skladování energie: Poptávka po bateriovém skladování zůstává silná. Společnost BSW-Solar předpovídá pětinásobný nárůst kapacity bateriového skladování ve velkém měřítku na více než 10 GWh do roku 2026.

- Propojení sektorů: Expanze do souvisejících oblastí, jako jsou nabíjecí stanice pro elektromobily a tepelná čerpadla, otevírá nové obchodní příležitosti a možnost nabízet integrovaná systémová řešení. Podle společnosti BSW-Solar nabízí přibližně 80 % instalačních firem v segmentu rezidenční fotovoltaiky také akumulační systémy, nástěnné boxy nebo tepelná čerpadla.

- Služby s přidanou hodnotou: Poskytování podpory plánování, školení a rozšířené technické podpory může posílit loajalitu zákazníků a snížit závislost na čisté cenové konkurenci.

- Inovativní aplikace: Agro-PV a další inovativní fotovoltaické aplikace otevírají nové specializované trhy.

Předpovědi

- Společnost BSW-Solar vykázala za první čtvrtletí roku 2025 instalaci fotovoltaických elektráren o výkonu přibližně 3,81 GWp, což odpovídá nárůstu o 2 % ve srovnání se silným předchozím rokem.

- Průzkum provedený společností BSW-Solar mezi instalačními firmami (březen 2025) však odhalil průměrné očekávání instalované nebo využitelné kapacity v Německu za celý rok 2025 o 6 % ve srovnání s rokem 2024. Tento rozpor mezi aktuálním vývojem v prvním čtvrtletí a ročními očekáváními instalačních firem by mohl spíše než dlouhodobý strukturální pokles naznačovat krátkodobé nejistoty způsobené nedávnými legislativními změnami (zákon o solárním špičce) nebo normalizaci po boomu v rezidenčním sektoru.

- Jiní experti předpovídají pro celý německý solární trh roční růst o 8–10 % do roku 2030.

Konvergence fotovoltaiky, akumulace energie, elektromobility a tepelných čerpadel nutí německé velkoobchodníky, aby se stále více prezentovali jako poskytovatelé integrovaných energetických řešení. To vyžaduje širší znalosti produktů, odborné znalosti v oblasti kompatibility komponent a potenciálně i nová partnerství s dodavateli.

Levné moduly sice podporují cenovou dostupnost, ale zároveň představují rizika týkající se marží a kvality (viz zjištění Fraunhofer ISE o nadhodnoceném výkonu modulů). Úspěšní němečtí velkoobchodníci proto musí najít rovnováhu mezi konkurenceschopnými cenami a silným zaměřením na kvalitu, spolehlivost a robustní nabídku služeb, aby posílili svou hodnotovou nabídku.

SWOT analýza německého velkoobchodního trhu s fotovoltaikou

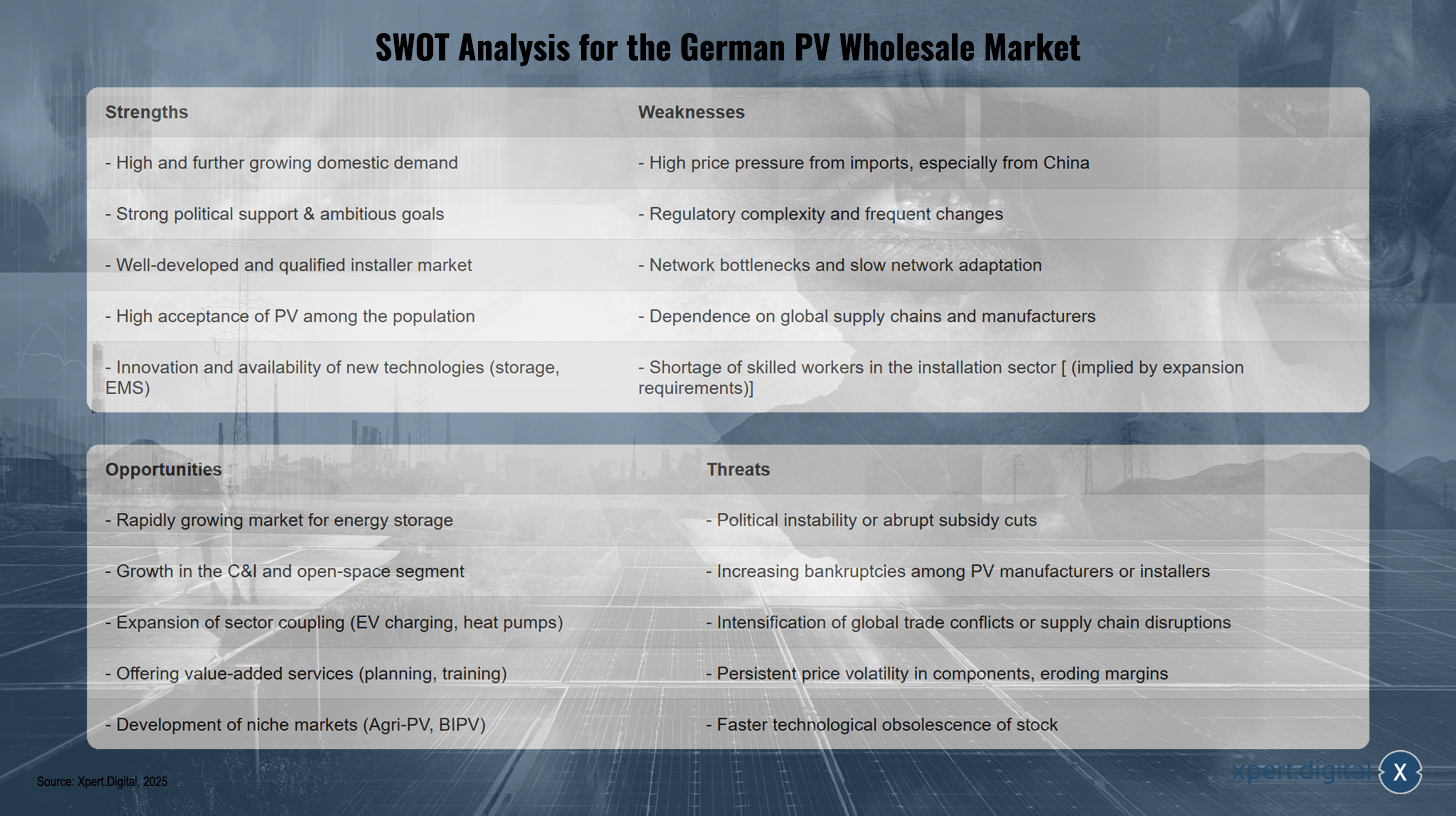

SWOT analýza německého velkoobchodního trhu s fotovoltaikou – Obrázek: Xpert.Digital

SWOT analýza německého velkoobchodního trhu s fotovoltaikou odhaluje několik silných stránek, včetně vysoké a rostoucí domácí poptávky, silné politické podpory s ambiciózními cíli a dobře rozvinutého a kvalifikovaného trhu s instalačními technikami. Fotovoltaika se navíc těší vysoké veřejné akceptaci a je vysoce inovativní v oblasti nových technologií, jako jsou systémy pro ukládání energie a správu energie. Mezi slabé stránky však patří značný cenový tlak, zejména z dovozu z Číny, složitost regulace a závislost na globálních dodavatelských řetězcích a výrobcích. Mezi další výzvy patří přetížení sítě, pomalá modernizace sítě a nedostatek kvalifikovaných instalačních techniků, což zhoršuje značná potřeba expanze. Příležitosti spočívají v rychle rostoucím trhu s ukládáním energie, růstu v segmentech C&I a pozemních fotovoltaických systémů a v rozšiřování propojování sektorů, například prostřednictvím nabíjecí infrastruktury pro elektromobily a tepelná čerpadla. Nové možnosti otevírá i poskytování služeb s přidanou hodnotou, jako je plánování a školení, stejně jako rozvoj specializovaných trhů, jako je agro-fotovoltaika a fotovoltaika integrovaná do budov (BIPV). Mezi hrozby však patří politická nestabilita nebo náhlé škrty ve financování, potenciální nárůst bankrotů mezi výrobci nebo instalačními firmami, obchodní konflikty, narušení dodavatelského řetězce a cenové výkyvy komponentů, které mohou vyvíjet tlak na marže. V neposlední řadě existuje také riziko technologického zastarávání stávajících zásob, což by mohlo vést k finančním ztrátám.

🎯🎯🎯 Využijte rozsáhlé pětinásobné odborné znalosti společnosti Xpert.Digital v jednom komplexním balíčku služeb | BD, výzkum a vývoj, XR, PR a optimalizace digitální viditelnosti

Využijte rozsáhlé, pětinásobné odborné znalosti společnosti Xpert.Digital v komplexním balíčku služeb | Výzkum a vývoj, XR, PR a optimalizace digitální viditelnosti - Obrázek: Xpert.Digital

Společnost Xpert.Digital disponuje hlubokými znalostmi napříč různými odvětvími. To nám umožňuje vyvíjet strategie na míru, které přesně odpovídají požadavkům a výzvám vašeho specifického segmentu trhu. Díky neustálé analýze tržních trendů a sledování vývoje v odvětví můžeme jednat proaktivně a nabízet inovativní řešení. Kombinace zkušeností a odborných znalostí vytváří přidanou hodnotu a poskytuje našim klientům rozhodující konkurenční výhodu.

Více informací zde:

Strategie pro velkoobchodníky s fotovoltaikou: Zajištění budoucnosti navzdory dynamice trhu

Zaměření na klíčové evropské trhy

Kromě Německa ovlivňují vývoj fotovoltaiky v Evropě i další významné národní trhy. Každý z těchto trhů vykazuje specifické charakteristiky, pokud jde o dynamiku růstu, politické rámce a strukturu velkoobchodu.

Španělsko

Velikost a růst trhu

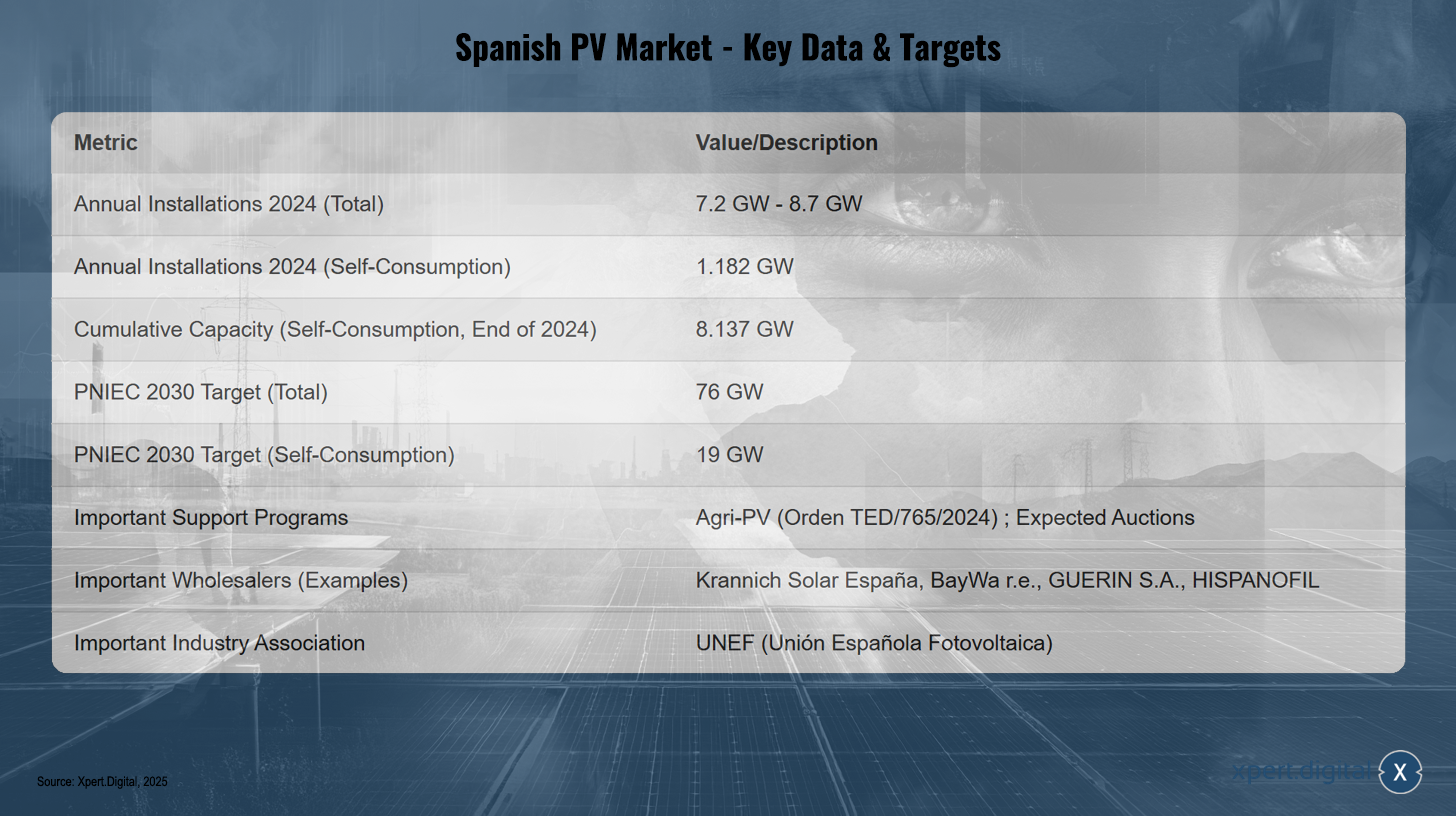

Španělsko v roce 2024 instalovalo 7,2 GW (UNEF) až 8,7 GW (SolarPower Europe) nové fotovoltaické kapacity. IEA PVPS uvádí, že v roce 2024 Španělsko instalovalo 7,5 GW. Z toho 1,182 GW tvořily střešní instalace nebo systémy pro vlastní spotřebu, což v tomto segmentu představuje 31% pokles ve srovnání s rokem 2023. Kumulativní kapacita střešních instalací dosáhla na konci prosince 2024 8,137 GW. Celkově patřilo Španělsko v roce 2024 mezi pět největších trhů EU, které instalovaly méně solární kapacity než v roce 2023. Zpomalení v segmentu vlastní spotřeby je přičítáno konci vysokých cen energií a vypršení platnosti dotací EU „Next Generation“. Výroba elektřiny ze solární energie dosáhla v roce 2023 výše 45,1 TWh. Podle zprávy společnosti APPA Renovables (únor 2025) vyrobily zařízení pro vlastní spotřebu v roce 2024 9 243 GWh, což pokrylo 3,7 % celostátní poptávky po elektřině – což představuje nárůst o 27,3 % ve srovnání s rokem 2023. Počet nově instalovaných projektů průmyslové vlastní spotřeby se však ve srovnání s rokem 2023 snížil o 61,1 %. Instalovaná skladovací kapacita v sektoru vlastní spotřeby činila v roce 2024 155 MWh, z čehož 60 % připadalo na průmyslový sektor. Tato čísla naznačují zpomalení v sektoru vlastní spotřeby, což představuje výzvu pro dosažení ambiciózních cílů PNIEC a vyžaduje pečlivé sledování ze strany velkoobchodníků, kteří tento segment obsluhují.

Politické a regulační prostředí

Španělský národní energetický a klimatický plán (PNIEC) předpokládá do roku 2030 instalovanou kapacitu fotovoltaických elektráren o výkonu 76 GW, z čehož 19 GW bude určeno pro vlastní spotřebu. K dosažení tohoto cíle by bylo nutné ročně instalovat průměrně 1,8 GW pro vlastní spotřebu a celkem přibližně 7 GW fotovoltaických elektráren. Nové nařízení (Orden TED/765/2024) podporuje agrofotoapatické projekty s rozpočtem 250 milionů eur, které kombinují zemědělství, obnovitelné zdroje energie a skladování energie. Průmyslová asociace UNEF vyzývá k naléhavým aukcím, urychlené elektrifikaci a opatřením na podporu skladování energie, aby bylo možné splnit cíle PNIEC. Problémy existují v procesech povolování a připojování instalací pro vlastní spotřebu k síti; UNEF doporučuje výjimky pro malá zařízení a zvýšení prahových hodnot pro zjednodušené postupy. Zatímco současné nízké ceny energie na Pyrenejském poloostrově by mohly přilákat investice, ohrožují ziskovost solárních projektů financovaných prostřednictvím smluv o nákupu energie (PPA). Ceny v rámci smluv o nákupu elektřiny (PPA) jsou extrémně nízké (kolem 25–30 EUR/MWh), což činí nové projekty bez aukcí nerentabilními a vytváří tak nejistotu pro dodávky velkých komponentů velkoobchodníkům. Dne 22. května 2024 musela společnost Red Eléctrica omezit dodávky elektřiny velkým průmyslovým odvětvím kvůli nerovnováze v systému během rychlého poklesu výroby solární energie, což naznačuje již tak napjatou situaci v rozvodné síti. Tato událost podtrhuje rostoucí riziko nestability sítě, která by mohla vést k dalším omezováním nebo přísnějším požadavkům na připojení k síti, pokud nebudou provedeny významné investice do flexibility sítě a skladování energie.

Velkoobchodní prostředí a klíčoví distributoři

Mezi klíčové hráče na španělském velkoobchodním trhu s fotovoltaikou patří Krannich Solar España, významný distributor s komplexní nabídkou modulů, střídačů, montážních systémů, úložných řešení, řešení pro elektromobilitu a příslušenství, jakož i poradenských a školicích služeb. Společnost BayWa r.e. byla v roce 2023 ve Španělsku oceněna jako „Top FV Supplier Wholesale“ (nejlepší velkoobchod s fotovoltaikou). Mezi další distributory uvedené na platformě SueloSolar patří GUERIN SA (součást skupiny Sonepar), HISPANOFIL, EL ALMACEN SOLAR a DAMIA SOLAR. Mezi výrobce a dodavatele modulů působící ve Španělsku, kteří by se mohli potenciálně zabývat i distribucí, patří Atersa, Zytech Solar, Tamesol, Sunwafe, Escelco a Exiom. Tamesol se pozicionuje jako přední evropský výrobce solárních modulů se silným zastoupením ve Španělsku. Unión Española Fotovoltaica (UNEF) je nejdůležitějším průmyslovým sdružením s více než 800 členskými společnostmi.

Prognózy, výzvy a příležitosti

Největší výzvou je dosažení cílů PNIEC, což vyžaduje urychlení instalací, zejména pro vlastní spotřebu. Současná situace s nízkými cenami smluv o koupi elektrické energie (PPA) činí nové projekty bez aukcí sotva ziskovými. Stabilita sítě, kapacita sítě a zpoždění při povolování zůstávají kritickými otázkami. Příležitosti spočívají ve významném potenciálu agrofotoelektrických a velkokapacitních řešení pro skladování; první velké projekty průmyslového skladování byly realizovány v roce 2024. Rozšíření infrastruktury pro zelený vodík (síť potrubí H2) navíc staví Španělsko do role klíčového hráče na tomto budoucím trhu.

Španělský trh s fotovoltaikou – klíčová data a cíle

Španělský trh s fotovoltaikou – klíčová data a cíle – obrázek: Xpert.Digital

Předpokládá se, že španělský trh s fotovoltaikou dosáhne v roce 2024 celkové roční instalované kapacity 7,2 až 8,7 GW, přičemž instalace pro vlastní spotřebu by měly dosáhnout 1,182 GW. Kumulativní kapacita pro vlastní spotřebu se do konce roku 2024 odhaduje na 8,137 GW. Národní energetický a klimatický plán (PNIEC) stanoví cíl 76 GW celkem a 19 GW pro vlastní spotřebu do roku 2030. Mezi relevantní podpůrné programy patří Agri-PV (nařízení TED/765/2024) a očekávané aukce. Mezi hlavní velkoobchodníky na trhu patří Krannich Solar España, BayWa r.e., GUERIN SA a HISPANOFIL. Klíčovou roli v tomto odvětví hraje Španělská fotovoltaická unie (UNEF).

Itálie

Velikost a růst trhu

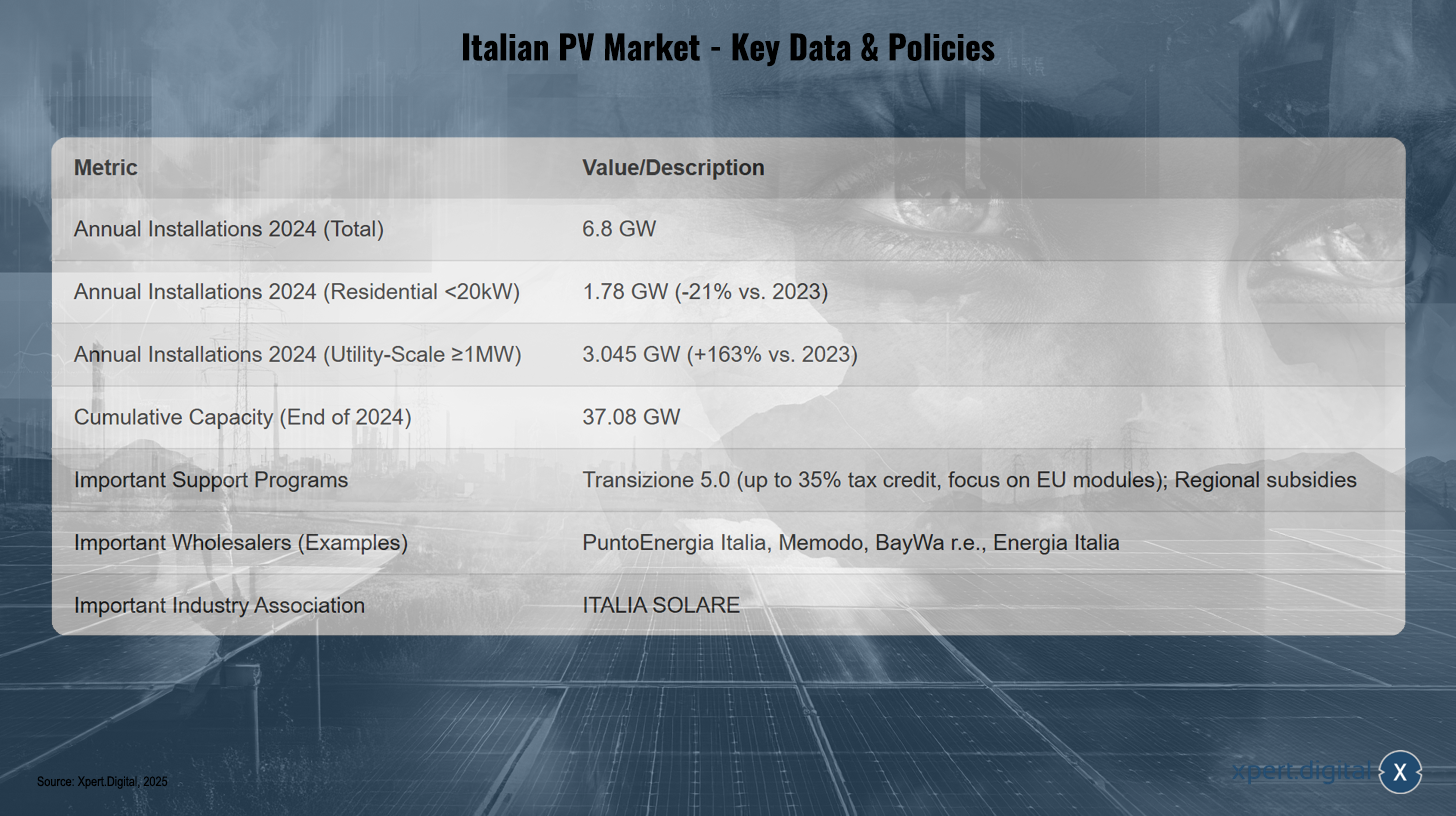

Itálie zaznamenala v roce 2024 silný růst instalací fotovoltaických elektráren a dosáhla 6,8 GW. To představuje 30% nárůst ve srovnání s 5,23 GW v roce 2023. Kumulativní instalovaná kapacita dosáhla na konci roku 2024 37,08 GW, rozdělená do 1 878 780 instalací. Trh vykázal významný posun: segment užitkových zařízení (instalace ≥1 MW) vzrostl o působivých 163 % a přispěl k celkovému počtu 3,045 GW. Segment C&I (20 kW až 1 MW) vzrostl o 8 % (1,96 GW). Naproti tomu rezidenční segment (<20 kW) se snížil o 21 % na 1,78 GW, a to zejména v důsledku vypršení platnosti štědrého dotačního programu „Superbonus“. Toto rozdělení trhu – prosperující velké instalace versus zmenšující se rezidenční zákaznický servis – vyžaduje, aby velkoobchodníci přijali dvojí strategii. Regionálně vede Lombardie s kumulativní kapacitou 4,99 GW, zatímco Lazio zaznamenalo v roce 2024 300% nárůst nových instalací (1,28 GW) díky rozsáhlým projektům.

Politické a regulační prostředí

Ukončení programu Superbonus mělo významný negativní dopad na rezidenční segment. Jako nový nástroj byl zaveden daňový kredit Transizione 5.0, který pokrývá až 35 % nákladů na fotovoltaické projekty využívající moduly „Vyrobeno v EU“, přičemž výše kreditu závisí na účinnosti modulu. Investice musí být provedeny mezi 1. lednem 2024 a 31. prosincem 2025 a musí být spojeny s ověřitelnými úsporami energie. Tato pobídka by mohla ovlivnit nákupní rozhodnutí velkoobchodníků a vytvořit prémiový trh pro moduly z EU. Existují také specifické pobídky pro zemědělsko-fotovoltaické a regionální programy, například v Jižním Tyrolsku, Kampánii a Apulii. Přetížení sítě je známým problémem a ozývají se volání po rychlejším povolovacím procesech. Vzhledem k těmto problémům se sítí je pro další růst fotovoltaiky nezbytné skladování energie a modernizace sítě.

Velkoobchodní prostředí a klíčoví distributoři

Mezi velkoobchodníky působící v Itálii patří PuntoEnergia Italia, která nabízí širokou škálu fotovoltaických modulů (Victron, Eging, Peimar, Trinasolar, TW Solar, AIKO), baterií, střídačů (ZCS Azzurro, Solis, Huawei, Fronius, SolarEdge atd.), montážních systémů, sad, nabíječek pro elektromobily a elektrického materiálu a také poskytuje školení a technické služby. V Itálii působí také společnost Memodo. Společnosti BayWa r.e. a Energia Italia byly v letech 2023, respektive 2024, oceněny společností EUPD Research jako „nejlepší velkoobchodníci s fotovoltaickými systémy“ v Itálii. Výrobci jako Sunpower a Aleo Solar mají na trhu zastoupení, ačkoli někteří, jako například Panasonic a LG Solar, ukončili přímou výrobu modulů. Na italský trh se zaměřuje také společnost Tamesol. Velcí instalační dodavatelé/dodavatelé energetických služeb, jako jsou Albasolar, KSI Solar a Enerpoint, mohou mít přímé vztahy s velkoobchodníky nebo výrobci. Průmyslové sdružení ITALIA SOLARE zastupuje celý hodnotový řetězec fotovoltaiky.

Prognózy, výzvy a příležitosti

Společnost ITALIA SOLARE očekává další růst, zejména v oblasti velkých instalací, ale vyzývá k přijetí opatření na podporu segmentu rezidenčních zákazníků. Modernizace elektrické sítě je nezbytná; provozovatel sítě Terna plánuje investice ve výši 18 miliard USD. Dotace „Transizione 5.0“ na moduly z EU představuje příležitost k diverzifikaci zdrojů dodávek. Silný růst v sektoru veřejných služeb nabízí velkoobchodníkům objemové příležitosti.

Italský trh s fotovoltaikou – klíčová data a zásady

Italský trh s fotovoltaikou – klíčová data a zásady – obrázek: Xpert.Digital

Italský trh s fotovoltaikou zaznamenal v roce 2024 celkovou instalovanou kapacitu 6,8 GW. V rezidenčním sektoru (systémy menší než 20 kW) bylo instalováno 1,78 GW, což představuje pokles o 21 % ve srovnání s rokem 2023. V sektoru energetických společností (systémy o výkonu 1 MW a více) bylo instalováno 3,045 GW, což představuje nárůst o 163 % ve srovnání s předchozím rokem. Kumulativní kapacita země dosáhla do konce roku 2024 37,08 GW. Mezi klíčové podpůrné programy patří Transizione 5.0, který nabízí daňový kredit až do výše 35 % se zaměřením na moduly z EU, a také různé regionální pobídky. Mezi hlavní velkoobchodníky patří PuntoEnergia Italia, Memodo, BayWa r.e. a Energia Italia. Ústředním oborovým sdružením je ITALIA SOLARE.

Nizozemí

Velikost a růst trhu

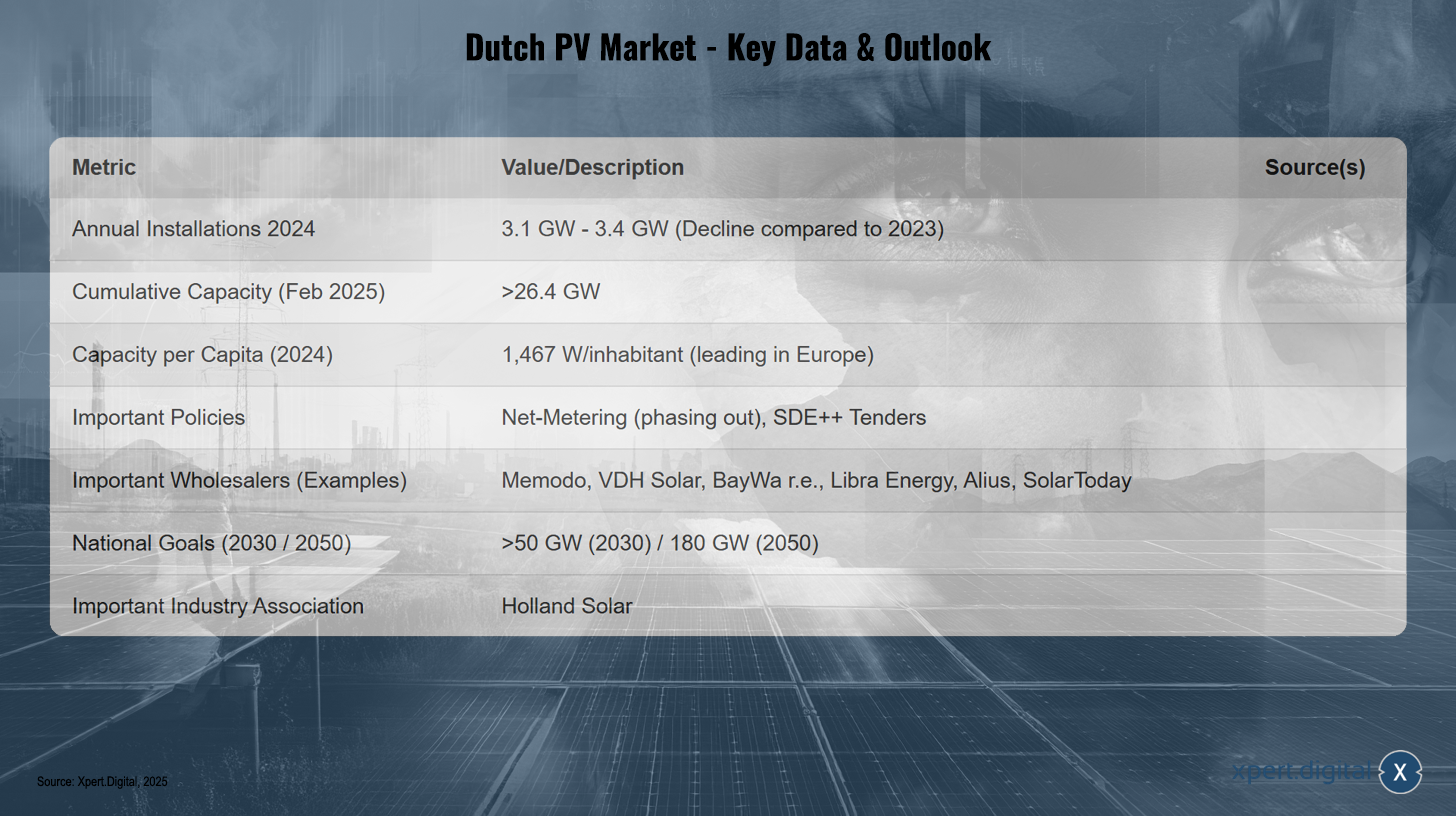

Nizozemsko zaznamenalo v roce 2024 pokles nových instalací solárních elektráren. Solarplaza hlásí nárůst o 3,1 GW, oproti téměř 5 GW v roce 2023. Časopis Solar Magazine uvádí za rok 2024 3,4 GW. Díky tomu se Nizozemsko v roce 2024 zařadilo mezi země EU s klesajícím počtem instalací. Nicméně kumulativní instalovaná kapacita fotovoltaiky dosáhla do února 2025 více než 26,4 GW (na konci roku 2023 to bylo téměř 24 GW). Nizozemsko je s 1 467 W/obyvatele v roce 2024 lídrem v Evropě. Výroba solární energie v roce 2023 činila 21,2 TWh. Tento pokles v roce 2024, navzdory vysoké instalaci na obyvatele, je způsoben především vážnými úzkými hrdly sítě, což ukazuje, že rychlý a nekoordinovaný růst fotovoltaiky bez paralelního rozšiřování sítě může vést k nasycení trhu a zpomalení.

Politické a regulační prostředí

Trh se spoléhá na čisté měření pro rezidenční instalace a na program výběrových řízení SDE++ pro větší systémy. Národní energetický a klimatický plán (NECP) předpokládá do roku 2030 přibližně 10 TWh elektřiny z malých elektráren na obnovitelné zdroje energie. Hlavní výzvou je značné přetížení sítě, které vede k problémům s připojením u velkých instalací. Nový energetický zákon má nově definovat maximální doby připojení. Postupné ukončení čistého měření je další klíčovou výzvou, která změní ekonomickou životaschopnost rezidenčních instalací a výrazně zvýší poptávku po optimalizaci skladování a vlastní spotřeby. Důraz se klade na inovativní řešení, jako jsou plovoucí fotovoltaické elektrárny, solární přístřešky pro auta, a cíl 50% místní účasti na projektech.

Velkoobchodní prostředí a klíčoví distributoři

Mezi klíčové velkoobchodníky v Nizozemsku patří Memodo se širokou škálou solárních modulů (AIKO, Jinko, Trina atd.), střídačů (Fox ESS, Fronius, SMA atd.), akumulačních systémů (BYD, Pylontech atd.), EMS, montážních systémů a nabíječek pro elektromobily. VDH Solar nabízí systémy pro akumulaci energie (Sigenergy, Huawei), solární moduly (DAS Solar, DMEGC, AIKO), střídače (Sigenergy, Huawei, SolarEdge), montážní systémy, nabíječky pro elektromobily a tepelná čerpadla a v letech 2023 a 2024 získal ocenění „Top PV Supplier Wholesale“ (Nejlepší velkoobchodník s fotovoltaickými systémy). Toto ocenění v roce 2023 získala i společnost BayWa r.e. Libra Energy je velkoobchodníkem solárních modulů (JA Solar, Jinko, DMEGC, BISOL) a fotovoltaických systémů. Alius distribuuje solární moduly REC a DMEGC. Na nizozemském trhu působí také evropský výrobce Tamesol. Společnost SolarToday, aktivní od roku 2011, provozuje šest poboček v Nizozemsku a prodává ve 20 zemích se zaměřením na přední značky. Průmyslovým sdružením je Holland Solar.

Prognózy, výzvy a příležitosti

Provozovatelé sítí odhadují potenciální kapacitu do roku 2030 na 42–76 GW; Národní energetický plán předpovídá do roku 2030 více než 50 GW. Cíl pro rok 2050 je stanoven na 180 GW. Optimistický scénář časopisu Solar Magazine očekává silné oživení trhu v roce 2025 s téměř 6 GW nových instalací, následovaných 5,5–6 GW ročně. Výzkum EUPD identifikoval pokles pro rok 2024. Hlavním úzkým hrdlem je přetížení sítě. Postupné ukončování čistého měření bude mít dopad na rezidenční segment. Příležitosti spočívají v inovativních aplikacích (plovoucí fotovoltaika, zemědělská fotovoltaika, dvojfázová fotovoltaika) a řešeních pro ukládání energie. Vzhledem k nedostatku dostupné půdy z toho budou mít prospěch velkoobchodníci nabízející specializované produkty pro inovativní aplikace a rozvíjející odborné znalosti v těchto specializovaných segmentech.

Nizozemský trh s fotovoltaikou – klíčová data a výhled

Nizozemský trh s fotovoltaikou – klíčová data a výhled – obrázek: Xpert.Digital

Nizozemský trh s fotovoltaikou zaznamenal v roce 2024 roční počet nových instalací v rozmezí 3,1 až 3,4 GW, což představuje pokles ve srovnání s rokem 2023. Do února 2025 dosáhla kumulativní kapacita více než 26,4 GW, s 1 467 watty na obyvatele v roce 2024, což Nizozemsko řadí na přední místo v Evropě. Mezi klíčová politická opatření patří postupné ukončení měření sítě a výběrová řízení SDE++. Mezi hlavní velkoobchodníky patří Memodo, VDH Solar, BayWa r.e., Libra Energy, Alius a SolarToday. Národní cíle jsou stanoveny na více než 50 GW do roku 2030 a 180 GW do roku 2050. Významným průmyslovým sdružením v tomto odvětví je Holland Solar.

Polsko

Velikost a růst trhu

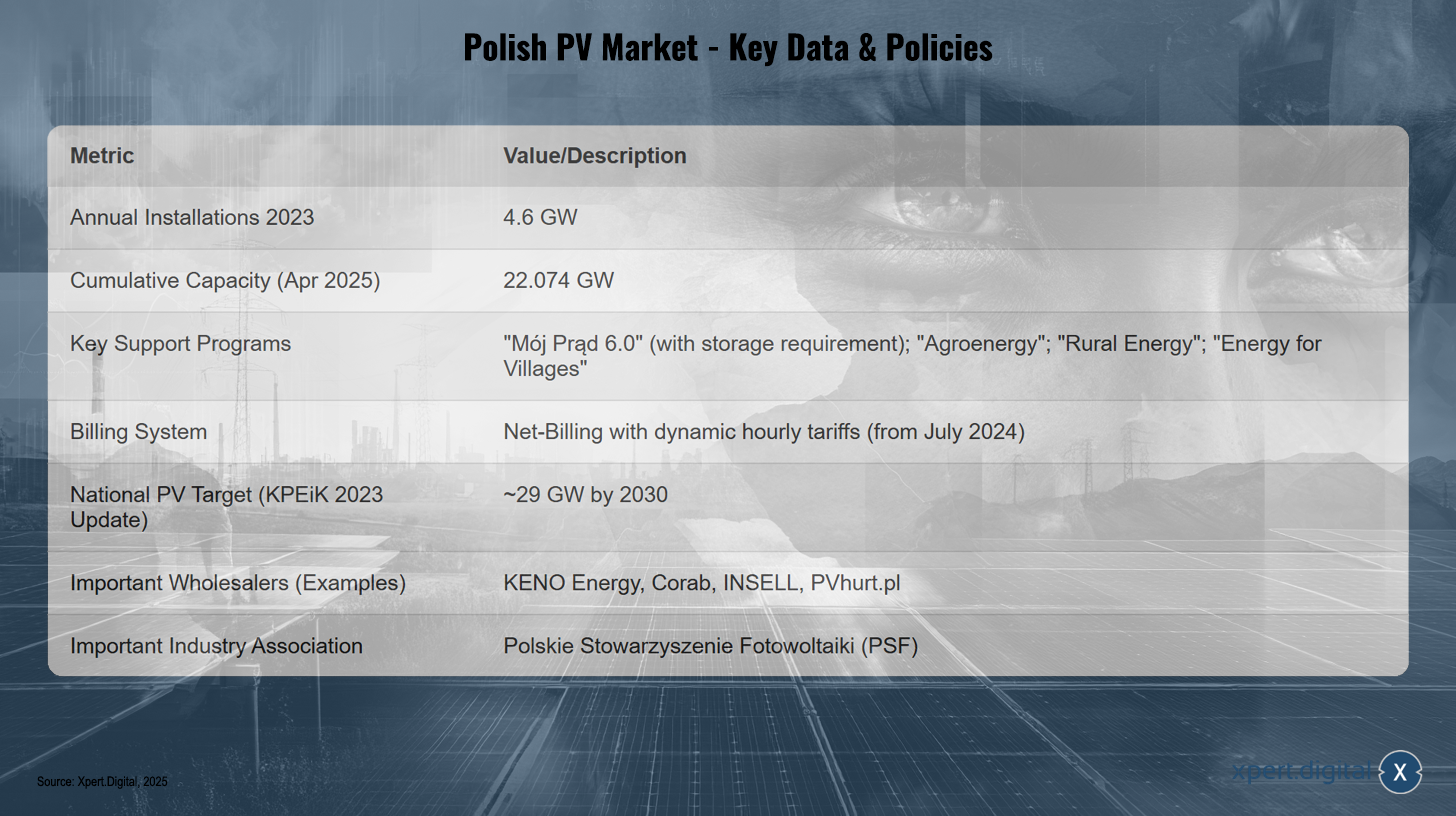

Polsko v roce 2023 instalovalo 4,6 GW nové fotovoltaické kapacity, ale v roce 2024 patřilo mezi země EU s nižším počtem instalací než v předchozím roce. Kumulativní kapacita dosáhla na konci roku 2023 17,08 GW a na konci 1. čtvrtletí 2024 17,73 GW (zpráva IEO via). Data od Polskie Sieci Elektroenergetyczne (PSE) ukazují fotovoltaickou kapacitu 22,074 GW k dubnu 2025, zatímco Rynek Elektryczny uvádí 21,8 GW ke konci února 2025. Fotovoltaika tvoří přibližně 60–64 % celkové kapacity obnovitelných zdrojů energie. Průměrná velikost nového fotovoltaického systému byla v únoru 2025 27 kW. Do února 2025 existovalo 1,53 milionu instalací od spotřebitelů s celkovou kapacitou 12,19 GW.

Politické a regulační prostředí

Oblíbený dotační program „Mój Prąd“ (Můj vlastní) pro soukromé fotovoltaické systémy byl znovu spuštěn ve verzi 6.0 v červenci 2024. Nabízí dotace až do výše 6 500 EUR pro fotovoltaické systémy do 20 kWp (dříve 10 kWp). Od 1. srpna 2024 je pro žádosti povinná kombinace systému se systémem pro akumulaci energie nebo tepla. Očekává se, že to výrazně zvýší velkoobchodní poptávku po akumulaci energie. Systém net fakturace, který v roce 2022 nahradil net metering, byl od 1. července 2024 přepnut na dynamické hodinové tarify založené na tržních cenách. Existují další dotace pro zemědělce („Agroenergie“, „Energie venkova“) a pro venkovské oblasti („Energie pro vesnice“), stejně jako úvěrové programy („Energie Plus“, Ekologický úvěr BGK). Národní cíl (aktualizace KPEiK únor 2023) předpokládá do roku 2030 kapacitu fotovoltaických elektráren přibližně 29 GW. Hlavní výzvou je stabilita sítě v důsledku rychlého rozšíření obnovitelných zdrojů energie. Společnost PSE hlásí systematické nerovnováhy a nadměrnou nabídku během špičky ve výrobě fotovoltaiky. To by mohlo vést k přísnějším pravidlům pro připojení k síti nebo ke zvýšené poptávce po střídačích a úložných systémech připojených k síti.

Velkoobchodní prostředí a klíčoví distributoři

Společnost KENO Energy je autorizovaným distributorem a výrobcem fotovoltaických komponentů, montážních systémů a rozvaděčů, působí výhradně jako velkoobchod a nabízí také školení (s certifikací UDT). Společnost KENO Energy získala v roce 2024 titul „Top PV Brand“ za velkoobchod a montážní systémy v Polsku. Toto ocenění v roce 2024 získala i společnost Corab. INSELL je velkoobchod s elektroinstalací specializující se na kabely a vodiče, který nabízí také fotovoltaická řešení pro instalační techniky a pyšní se velkou skladovací kapacitou. PVhurt.pl je velkoobchod s moduly (Astronergy, Qnsolar), střídači (Deye, Growatt) a úložnými systémy (FelicityESS, Growatt, Solplanet). Mezi výrobce v Polsku, z nichž někteří se mohou zabývat i distribucí, patří Solar Bruk Bet, Selfa photovoltaics, JB GPV, X energy, ML SYSTEM, HANPLAST, AVRII, PZL SĘDZISZÓW, HEWALEX a ARGOMGROUP. Mezi významné mezinárodní hráče, jako je BayWa r.e. a Memodo působí také v Polsku. Polská asociace fotovoltaiky (PSF) je důležitým hlasem tohoto odvětví.

Prognózy, výzvy a příležitosti

Zpráva IEO (via) očekává v roce 2024 zpomalení v segmentu rezidenčních zákazníků v důsledku čekání na „Mój Prąd 6.0“, ale rostoucí zájem o fotovoltaické elektrárny a komerční instalace. V letech 2024–2025 se očekává rychlý nárůst instalací úložišť energie. Pokračování podpůrných programů je plánováno s většími rozpočty. Do konce roku 2025 se očekává 300% nárůst instalované kapacity úložišť energie a zvýšení podílu obnovitelné energie v polském energetickém mixu na 35 %. Studie (květen 2025) potvrzuje, že sektor fotovoltaiky je nejrychleji rostoucím segmentem polského trhu s obnovitelnými zdroji energie, a to především díky vládním dotacím, podpoře spolufinancované z EU a rostoucím cenám energií. Největší výzvou zůstává stabilita sítě.

Polský trh s fotovoltaikou – klíčová data a zásady

Polský trh s fotovoltaikou – klíčová data a zásady – obrázek: Xpert.Digital

Polský trh s fotovoltaikou zažívá dynamický růst s roční instalací 4,6 GW v roce 2023 a kumulativní kapacitou 22,074 GW do dubna 2025. Tuto expanzi pohánějí klíčové podpůrné programy, jako je „Mój Prąd 6.0“ (s povinným skladováním), „Agroenergie“, „Energie venkova“ a „Energie pro vesnice“. Systém čisté fakturace s dynamickými hodinovými tarify bude zaveden od července 2024. Podle aktualizované strategie KPEiK pro rok 2023 je národní cíl pro fotovoltaiku přibližně 29 GW do roku 2030. Mezi hlavní velkoobchodníky patří KENO Energy, Corab, INSELL a PVhurt.pl. Nejdůležitějším průmyslovým sdružením je Polská asociace fotovoltaického průmyslu (PSF).

Francie

Velikost a růst trhu

Francie v roce 2024 instalovala 4,6 GW až 4,7 GW nových fotovoltaických elektráren, čímž dosáhla kumulativní kapacity mezi 22,1 GW a 23 GW. Ve čtvrtém čtvrtletí roku 2024 bylo instalováno 1 586 MW, což představuje nárůst oproti 1 351 MW ve třetím čtvrtletí. Za celý rok 2024 bylo nově instalováno 4 914 MW, což představuje rekordní úroveň téměř 5 GW. Segmentace ve čtvrtém čtvrtletí roku 2024 ukázala mírný nárůst instalací na střechách obytných budov (<36 kW) na 317 MW, pokles u středně velkých střech (36–100 kW) na 61 MW, silný nárůst u velkých střech (100–500 kW) na rekordních 595 MW a pokles u velmi velkých střech (500 kW–1 MW) na 14 MW. Velkoplošné pozemní solární instalace (>500 kW) se zvýšily na 614 MW. Vláda si klade za cíl instalovat do roku 2050 solární elektrárny s výkonem přibližně 100 GW.

Politické a regulační prostředí

Francouzská vláda plánuje drasticky snížit výkupní ceny pro nové střešní solární instalace až do výkonu 500 kW, což v odvětví vyvolalo obavy z možného kolapsu trhu v roce 2025 a označilo to za „skryté moratorium“. To by mohlo společnosti nechat na devět měsíců bez ziskového trhu. Víceletý energetický plán (PPE) počítá s 35,6 GW až 44,5 GW solární energie do roku 2028. Počínaje první polovinou roku 2025 jsou plánovány dvě roční aukce pro pozemní instalace (každá 1 GW) a tři pro střešní instalace (každá přibližně 300 MW), spolu s jednou technologicky neutrální aukcí (500 MW). Desetibodový plán si klade za cíl podpořit rozšíření na více než 3 GW ročně do konce roku 2025. Silná závislost na jaderné energii (63 % elektřiny v roce 2022) je považována za potenciální překážku pro solární trh. Fronta na připojení k rozvodné síti roste a dosáhla 25,35 GW.

Velkoobchodní prostředí a klíčoví distributoři

Mezi velkoobchodníky působící ve Francii patří Alliantz, specialista na solární zařízení pro profesionály, který nabízí fotovoltaické moduly (Solutium, SunPower, DualSun, Trina Solar atd.), montážní systémy, střídače (Enphase, APsystems, Huawei, SMA atd.), úložné systémy a nabíjecí stanice pro elektromobily. Alliantz byla v roce 2023 ve Francii oceněna jako „Top PV Supplier Wholesale“ (nejlepší velkoobchod s fotovoltaickými systémy). Toto ocenění v roce 2023 získala i společnost BayWa r.e. DualSun, francouzský výrobce hybridních a fotovoltaických modulů, spolupracuje se sítí distributorů ve Francii, včetně společností Alliantz, CCL, COVAP, Domos Green Energy, Eklor, Enecsol, Femat, Hydro-Solar, NED, Negosolar, Puybaret, Sonepar, Soprasolar a Téréva. Alma Solar je online prodejce fotovoltaických produktů (moduly od společností Trina, SunPower, Jinko, I'M SOLAR; střídače; úložné systémy) a nabízí také instalační služby prostřednictvím partnerů. Mezi další značky a společnosti aktivní na trhu patří VOLTEC Solar, Qcells, LONGi, Victron, Sharp a DMEGC. Partnery na francouzském trhu jsou také K2 Systems (montážní systémy) a Monabee (off-grid řešení). Důležitou institucí je průmyslové sdružení Syndicat des énergies renouvelables (SER).

Prognózy, výzvy a příležitosti

Společnost SolarPower Europe předpovídá, že provozní solární kapacita Francie by mohla do roku 2028 dosáhnout 52 GW, což by vyžadovalo dalších 30 GW během čtyř let. Návrh PPE3 však navrhuje snížit cílovou hodnotu fotovoltaiky pro rok 2035 ze 75–100 GW na 65–90 GW. Mezi výzvy patří povolování, dostupnost pozemků a cenová volatilita. Plánované snížení výkupních cen představuje značnou nejistotu. Příležitosti spočívají v pravidelných výběrových řízeních a cíli posílení místní produkce. Snížení výkupních cen pro střešní instalace, pokud bude realizováno, by mohlo mít v roce 2025 významný dopad na trh v tomto segmentu a snížit poptávku po velkoobchodnících v této oblasti, a zároveň zvýšit zaměření na vlastní spotřebu a potenciálně větší pozemní instalace.

Francouzský trh s fotovoltaikou – klíčová data a zásady

Francouzský trh s fotovoltaikou – klíčová data a zásady – obrázek: Xpert.Digital

Předpokládá se, že francouzský trh s fotovoltaikou dosáhne v roce 2024 ročních instalací ve výši 4,6 až 4,9 GW s kumulativní kapacitou 22,1 až 23 GW do konce roku. Podle revidované politiky PPE3 zahrnují národní cíle instalovanou kapacitu 100 GW do roku 2050 a 54 GW do roku 2030. Klíčovou součástí politických opatření je pravidelné nabídkové řízení na pozemní a střešní instalace spolu s plánovaným snížením výkupních cen pro střešní systémy. Mezi hlavní velkoobchodníky a distributory patří Alliantz, BayWa r.e., CCL, COVAP, Domos Green Energy, Eklor, Sonepar (jako distributoři DualSun) a Alma Solar. Nejdůležitějším oborovým sdružením je Syndicat des énergies renouvelables (SER).

Evropský dodavatelský řetězec fotovoltaiky: výroba, dovoz a odolnost