Gefährliche Überproduktion: China flutet den Markt mit Robotern – Wiederholt sich das Photovoltaik-Szenario? – Bild: Xpert.Digital

Die nächste Exportwelle aus dem Reich der Mitte könnte bereits anrollen

Chinas Roboter-Boom: Droht nach dem ‚Solar-Wunder‘ der nächste große Kollaps?

Die rasante Expansion der chinesischen Robotikindustrie zeigt verblüffende Parallelen zur Photovoltaik-Entwicklung der vergangenen Dekade. Mit staatlicher Milliardenhilfe, aggressiver Kapazitätserweiterung und zunehmenden Exportambitionen bahnt sich ein neues Kapitel industrieller Dominanz aus Fernost an. Während europäische Unternehmen noch über Strategien diskutieren, schaffen chinesische Hersteller bereits Fakten – mit möglicherweise weitreichenden Konsequenzen für die globale Wettbewerbslandschaft.

Bereits 2017 warnte das chinesische Industrieministerium vor Überkapazitäten und sprach von „Low-End-Produktion von High-End-Produkten“ sowie „Überkapazitäten bei Low-End-Produkten“. Mit über ca. 1000 Robotikunternehmen in China deutet vieles auf eine ähnliche Überproduktionssituation hin, wie sie in der Solarindustrie aufgetreten ist.

Ausgangslage der technologischen Machtverschiebung

China hat sich binnen weniger Jahre von einem Importeur industrieller Automatisierungstechnik zum dominierenden Akteur der globalen Robotikindustrie entwickelt. Diese Transformation vollzieht sich mit einer Geschwindigkeit und Systematik, die an die Erfolgsgeschichte der chinesischen Photovoltaikbranche erinnert. Im Jahr 2024 installierten chinesische Unternehmen erstmals mehr Industrieroboter im eigenen Land als alle ausländischen Konkurrenten zusammen – ein Wendepunkt, der die Branche aufhorchen lässt.

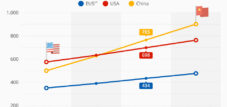

Die Zahlen sprechen eine deutliche Sprache: Mit 295.000 neu installierten Industrierobotern im Jahr 2024 vereint China 54 Prozent des globalen Marktes auf sich. Der operative Bestand von über zwei Millionen Robotern stellt einen internationalen Rekord dar. Gleichzeitig wächst der Marktanteil heimischer Hersteller kontinuierlich – von 28 Prozent im Jahr 2014 auf 57 Prozent in 2024.

Diese Entwicklung erfolgt nicht zufällig, sondern als Resultat einer systematischen Industriepolitik, die Robotik als Schlüsseltechnologie für Chinas wirtschaftliche Zukunft definiert. Der 128 Milliarden Euro schwere Staatsfonds für Robotik, Künstliche Intelligenz und Spitzeninnovationen verdeutlicht den politischen Willen, auch in diesem Sektor eine dominante Position zu erlangen. Die Parallelen zur staatlich geförderten Expansion der Solarindustrie sind unübersehbar.

Besonders bemerkenswert ist der Fokus auf humanoide Roboter, deren Massenproduktion bereits 2025 beginnen soll. Mit über ca. 1000 Robotikunternehmen und einem erwarteten jährlichen Wachstum von zehn Prozent bis 2028 positioniert sich China als globaler Marktführer einer Technologie, die erst am Anfang ihrer kommerziellen Nutzung steht.

Passend dazu:

Die Wurzeln des chinesischen Robotik-Booms

Der Aufstieg Chinas zur Robotik-Supermacht begann nicht über Nacht, sondern folgte einer langfristig angelegten strategischen Planung, die ihre Wurzeln in den frühen 2010er Jahren hat. Den Grundstein legte das im Jahr 2015 veröffentlichte Programm „Made in China 2025“, das Robotik als eine von zehn Schlüsselindustrien definierte, in denen chinesische Unternehmen bis 2025 Weltmarktführerschaft anstreben sollten.

Die Initialzündung für den Robotik-Boom war paradoxerweise die Automobilindustrie. Massive Investitionen in die Fahrzeugproduktion seit 2010 kurbelten die Nachfrage nach Industrierobotern stark an. China entwickelte sich sowohl zum weltweit größten Automarkt als auch zur größten Produktionsbasis für Fahrzeuge, einschließlich Elektroautos. Diese doppelte Rolle als Produzent und Abnehmer schuf die kritische Masse für eine eigenständige Robotikindustrie.

Ein entscheidender Wendepunkt trat 2016 ein, als die Elektro- und Elektronikindustrie die Automobilindustrie als Hauptabnehmer für Industrieroboter ablöste. Diese Verschiebung reflektierte Chinas wachsende Bedeutung als Produktionszentrum für elektronische Geräte, Batterien, Halbleiter und Mikrochips. Die geografische Konzentration der Produktion in China schuf optimale Bedingungen für lokale Roboterhersteller, die ihre Produkte direkt vor Ort testen und weiterentwickeln konnten.

Die Jahre 2017 bis 2019 markierten eine kritische Phase. Bereits 2017 warnte das chinesische Industrieministerium vor Überkapazitäten in der Robotikbranche und sprach von Risiken durch „Low-End-Produktion von High-End-Produkten“. Dennoch setzte sich das Wachstum fort, getrieben durch die strategische Entscheidung, Robotik als Wachstumsmotor für die industrielle Transformation zu nutzen.

Die COVID-19-Pandemie beschleunigte den Automatisierungstrend zusätzlich. Während andere Länder mit Produktionsausfällen kämpften, investierte China verstärkt in robotergestützte Fertigungssysteme. Die im Dezember 2021 veröffentlichte nationale Roboterstrategie unterstrich den politischen Willen, die Wettbewerbsfähigkeit der Volkswirtschaft systematisch durch Automatisierung zu stärken.

Tatsächlich wird die Zahl chinesischer Robotikfirmen in aktuellen Branchenübersichten, Marktstudien und Statements von Industrieverbanden meist auf weit über 1.000 beziffert, womit China die weltweit größte Robotikindustrie nach Unternehmensanzahl und Produktionsvolumen besitzt.

China ist der größte Robotermarkt der Welt und erzielt mit seiner Robotikindustrie Umsätze von mehr als 240 Milliarden Yuan (ca. 33,4 Milliarden US-Dollar). In China werden nicht nur jährlich Hunderttausende neue Roboter produziert und installiert, sondern auch ein sehr breiter Unternehmenssektor rund um Industrierobotik, Servicerobotik und humanoide Roboter betrieben.

Experten und Berichte zu Branchenevents wie der World Robot Conference oder von der China Robot Industry Alliance (CRIA) stellen immer wieder heraus, dass China mittlerweile mehr als 1.000 Robotikfirmen hat. Darunter sind sowohl große Konzerne wie Siasun, Estun, Inovance und Geek+ als auch eine Vielzahl mittelständischer und kleiner Unternehmen mit Fokus auf Entwicklung, Komponentenzulieferung, Integration und Software.

Durch eine nationale Innovationsstrategie und die hohe Nachfrage aus zahlreichen Industriesektoren steigt die Zahl der Robotikunternehmen in China weiterhin an – sowohl chinesische Anbieter als auch internationale Hersteller, die in China Werke und Entwicklungslabore betreiben, sind ein Teil dieses Wachstums.

Passend dazu:

Kernelemente der chinesischen Robotik-Dominanz: Die zentralen Mechanismen und Bausteine

Die chinesische Robotikoffensive basiert auf mehreren ineinandergreifenden Mechanismen, die in ihrer Kombination eine außergewöhnliche Schlagkraft entwickeln. Der wichtigste Baustein ist das industrielle Ökosystem, das sich in den vergangenen Jahrzehnten entwickelt hat und heute als einzigartig gilt. In der mechatronischen Industrie kann kein anderes Land neue Produkte so schnell zur Marktreife bringen und dann in hoher Qualität sowie zu wettbewerbsfähigen Preisen herstellen.

Ein entscheidender Vorteil liegt in der lokalen Lieferkette. Während europäische Hersteller oft auf Komponenten aus verschiedenen Ländern angewiesen sind, können chinesische Unternehmen auf ein dichtes Netzwerk spezialisierter Zulieferer zurückgreifen. Diese Priorisierung der lokalen Lieferkette hat zu einem starken Ökosystem geführt, das inzwischen auch für internationale Hersteller attraktiv geworden ist. Selbst ein beträchtlicher Teil der Hardware für den Tesla Optimus soll aus China kommen.

Der Fachkräftevorsprung stellt einen weiteren kritischen Erfolgsfaktor dar. China verfügt über deutlich mehr verfügbare Fachkräfte als Europa, sowohl auf Entwickler- als auch auf Systemintegratoren-Seite. Diese personellen Ressourcen ermöglichen kürzere Produktzyklen und drastisch günstigere Kosten bei Machine Vision, Industrierobotern und kollaborativen Robotern.

Die staatliche Unterstützung manifestiert sich nicht nur in direkten Subventionen, sondern auch in strategischer Industriepolitik. Peking schafft Vorteile für eigene Unternehmen durch geschützte Inlandsmärkte und billige Kredite der Staatsbanken. Diese Unternehmen müssen nicht dem Gesetz der Rentabilität folgen und können massive Produktionskapazitäten aufbauen, unabhängig von der kurzfristigen Profitabilität.

Besonders bemerkenswert ist die Crossover-Strategie bei Komponenten. Chinesische Roboterhersteller profitieren von der ausgereiften Lieferkette im Elektrofahrzeugsektor und nutzen Komponenten aus der Automobilindustrie für ihre Roboter. Diese Synergieeffekte reduzieren Entwicklungskosten und beschleunigen die Markteinführung neuer Produkte.

Passend dazu:

Die aktuelle Marktposition: Bedeutung und Anwendung im heutigen Kontext

China ist heute nicht nur der größte Robotermarkt der Welt, sondern hat auch eine technologische Führungsposition in mehreren Segmenten erreicht. Bei kollaborativen Robotern beträgt der Marktanteil chinesischer Hersteller bereits 90 Prozent, bei mobilen Robotern sogar 95 Prozent. Diese Dominanz in Zukunftssegmenten ist besonders bedeutsam, da sie die Weichen für die nächste Generation der Automatisierungstechnik stellt.

Die Roboterdichte – ein wichtiger Indikator für den Automatisierungsgrad – verdeutlicht Chinas rasanten Aufholprozess. Mit 470 Robotern pro 10.000 Beschäftigten hat China Deutschland (429 Roboter pro 10.000 Beschäftigte) überholt und rangiert weltweit auf Platz drei. Noch vor fünf Jahren lag die Roboterdichte in Deutschland mehr als zehnmal so hoch wie in China.

Anwendungs-Know-how fließt inzwischen häufig in umgekehrter Richtung – von China nach Europa. Diese Entwicklung ist besonders in der Elektronikindustrie sichtbar, wo fast zwei Drittel aller Industrieroboter weltweit allein in China installiert werden. Chinesische Hersteller lieferten 54 Prozent aller Einheiten für diesen riesigen Binnenmarkt und deckten damit rund 33 Prozent der weltweiten Nachfrage in der Elektronikindustrie ab.

Die Exportstrategie beginnt sich zu wandeln. Während bisher weniger als fünf Prozent der chinesischen Roboter exportiert wurden, drängen Unternehmen wie Inovance und Geekplus verstärkt auf internationale Märkte. Inovance, der zweitgrößte inländische Roboterhersteller, expandiert nach Europa, während Geekplus bereits 70 Prozent seines Umsatzes außerhalb Chinas erzielt.

Besonders im Premiumsegment zeigen chinesische Hersteller wachsende Ambitionen. Traditionell dominierten europäische und japanische Anbieter dieses Marktsegment, doch auch hier nutzen Kunden zunehmend chinesische Alternativen. Die Strategie lautet, 80 Prozent der Qualität ausländischer Wettbewerber zu erreichen und zu 20 Prozent des Preises zu verkaufen.

Unsere China-Expertise in Business Development, Vertrieb und Marketing

Unsere China-Expertise in Business Development, Vertrieb und Marketing - Bild: Xpert.Digital

Branchenschwerpunkte: B2B, Digitalisierung (von KI bis XR), Maschinenbau, Logistik, Erneuerbare Energien und Industrie

Mehr dazu hier:

Ein Themenhub mit Einblicken und Fachwissen:

- Wissensplattform rund um die globale wie regionale Wirtschaft, Innovation und branchenspezifische Trends

- Sammlung von Analysen, Impulsen und Hintergründen aus unseren Schwerpunktbereichen

- Ein Ort für Expertise und Informationen zu aktuellen Entwicklungen in Wirtschaft und Technologie

- Themenhub für Unternehmen, die sich zu Märkten, Digitalisierung und Brancheninnovationen informieren möchten

Vom Solarmodul zur Roboterflut: Droht Europa ein Déjà‑vu?

Praktische Beispiele der Markteroberung: Konkrete Anwendungsfälle und Illustrationen

Die Erfolgsgeschichte von Geekplus veranschaulicht exemplarisch, wie chinesische Robotikunternehmen globale Märkte erobern. Das auf Lagerrobotik spezialisierte Unternehmen ging erst im Sommer 2024 in Hongkong an die Börse, erzielt aber bereits 70 Prozent seines Umsatzes außerhalb Chinas. Zu den Kunden zählen internationale Konzerne wie Unilever, Walmart und Adidas. Die Roboshuttle-Serie des Unternehmens bietet All-in-One-Kommissionierlösungen, die drei verschiedene Robotertypen um eine zentrale Arbeitsstation koordinieren. Diese Lösung nutzt die vertikale Lagerfläche optimal aus und macht den Einsatz mehrerer Zonen überflüssig.

Geekplus demonstriert auch die strategische Vorbereitung auf mögliche Handelsbeschränkungen. Das Unternehmen erzielt rund ein Viertel seines Umsatzes in den USA, produziert aber 30 Prozent günstiger als Wettbewerber. Zusätzlich plant Geekplus, Teile seiner Montage nach Japan zu verlagern, um potenzielle Handelsbarrieren zu umgehen. Diese Flexibilität in der Produktionsstrategie zeigt die Lernfähigkeit chinesischer Unternehmen aus früheren Handelskonflikten.

Das zweite Beispiel ist Inovance, das als „kleines Huawei“ gilt, da es 2003 von ehemaligen Huawei-Ingenieuren gegründet wurde. Das Unternehmen hat sich in China zum zweitgrößten inländischen Hersteller von Industrierobotern entwickelt und expandiert nun systematisch nach Europa. Mit seinem Deutschland-Sitz in Pleidelsheim bei Heilbronn baut Inovance eine lokale Präsenz auf und nutzt sein umfangreiches Branchen-Know-how aus China. Das Unternehmen verfügt über Erfahrung beim Verkauf von Robotern an große Smartphone- und Laptop-Hersteller und kann von den Skalenerträgen des chinesischen Marktes profitieren.

Die Expansionsstrategie von Inovance zeigt die typische Herangehensweise chinesischer Unternehmen: zunächst Aufbau einer lokalen Vertriebs- und Servicestruktur, dann schrittweise Erhöhung der lokalen Wertschöpfung. In Europa bietet Inovance zunächst Roboter mit Traglasten bis zu 20 Kilogramm an, während in China Modelle mit bis zu 300 Kilogramm verfügbar sind. Diese gestaffelte Markteinführung ermöglicht es, Erfahrungen zu sammeln und das Produktportfolio schrittweise zu erweitern.

Problematische Entwicklungen und Risiken: Eine kritische Auseinandersetzung

Die rasante Expansion der chinesischen Robotikindustrie birgt strukturelle Risiken, die an die Entwicklung in der Photovoltaikbranche erinnern. Bereits 2017 warnte das chinesische Industrieministerium vor Überkapazitäten und sprach von „Low-End-Produktion von High-End-Produkten“ sowie „Überkapazitäten bei Low-End-Produkten“. Mit über ca. 1000 Robotikunternehmen in China deutet vieles auf eine ähnliche Überproduktionssituation hin, wie sie in der Solarindustrie aufgetreten ist.

Die Parallelen zur Photovoltaik sind frappierend. Wie damals bei Solarpaneelen baut China massive Produktionskapazitäten auf, die den heimischen Bedarf bei weitem übersteigen. Die Lösung liegt im Export, was zu einem Verdrängungswettbewerb auf internationalen Märkten führt. Chinesische Roboter sind bereits 20 bis 30 Prozent günstiger als europäische Konkurrenzprodukte, ein Preisvorteil, der durch staatliche Subventionen und Skalenerträge ermöglicht wird.

Europäische Unternehmen geraten zunehmend unter Druck. Der deutsche Branchenverband VDMA Robotik und Automation hat seine Wachstumsprognose aufgrund des verstärkten Wettbewerbs mit chinesischen Konkurrenten halbiert. Traditionelle europäische Roboterhersteller verlieren Marktanteile, während chinesische Unternehmen ihre Präsenz in Europa systematisch ausbauen. Unternehmen wie Dobot, Elite Robots und Jaka Robotics haben bereits lokale Service- und Vertriebsstrukturen in Deutschland aufgebaut.

Besonders problematisch ist der Technologietransfer. Führende ausländische Unternehmen wie KUKA, ABB und Fanuc haben hochmoderne Produktionsstätten in China eröffnet. Dieser Wissenstransfer ermöglicht es chinesischen Herstellern, schnell aufzuholen und eigene Produkte zu entwickeln. Deutsche Start-ups beziehen bereits Roboterarme und Komponenten wie Gelenke mit integrierten Kraftsensoren aus China, was die technologische Abhängigkeit verstärkt.

Die Gefahr einer „Involution“ – einem ruinösen Wettbewerb um Marktanteile auf Kosten der Profitabilität – ist real. Chinas Industrieministerium hat bereits Maßnahmen gegen „ungeordneten Wettbewerb“ und aggressive Preispraktiken eingeleitet. Ähnliche Warnungen gab es auch in der Solarindustrie, bevor die globale Überproduktionskrise einsetzte.

Passend dazu:

Zukunftsszenarien und Marktentwicklung: Erwartete Trends und potenzielle Umbrüche

Die kommenden Jahre werden entscheidend dafür sein, ob sich das Photovoltaik-Szenario in der Robotik wiederholt. Mehrere Trends deuten darauf hin, dass China seine Dominanz weiter ausbauen wird. Das Jahr 2025 gilt als „Jahr Null“ für humanoide Roboter, wobei chinesische Unternehmen bereits in Massenproduktion gehen, während internationale Konkurrenten noch in der Entwicklungsphase stecken.

Die staatliche Unterstützung wird sich fortsetzen und intensivieren. Der 128 Milliarden Euro schwere Robotikfonds ist auf 20 Jahre angelegt, was eine langfristige Perspektive verdeutlicht. Bis 2027 strebt China an, humanoide Roboter zu entwickeln, die „denken, lernen und innovativ sein können“. Das Marktvolumen für humanoide Roboter in China soll bis 2031 auf 44 Milliarden Euro anwachsen.

Drei Szenarien sind für die globale Entwicklung denkbar. Im optimistischsten Fall etabliert sich ein stabiler Wettbewerb zwischen chinesischen und internationalen Anbietern, bei dem unterschiedliche Marktsegmente bedient werden. Chinesische Hersteller würden dabei primär im kostensensitiven Massenmarkt operieren, während europäische und japanische Unternehmen Premiumsegmente besetzen.

Das wahrscheinlichere Szenario sieht eine schrittweise Verdrängung internationaler Anbieter vor, ähnlich der Entwicklung in der Solarindustrie. Chinesische Unternehmen werden ihre Kostenvorteile nutzen, um zunächst in Standardanwendungen Fuß zu fassen und dann sukzessive in hochwertigere Segmente vorzudringen. Die bereits beginnende Expansion nach Europa und in andere Märkte wird sich beschleunigen.

Im negativsten Szenario führt eine Überproduktionskrise zu einem globalen Preisverfall, der viele Unternehmen zur Aufgabe zwingt. Die Konsolidierung würde primär zugunsten chinesischer Hersteller verlaufen, die über größere finanzielle Reserven und staatliche Unterstützung verfügen. Europa könnte seine technologische Souveränität in einem weiteren Schlüsselbereich verlieren.

Die Wahrscheinlichkeit für das zweite oder dritte Szenario steigt durch Chinas erklärte Exportstrategie. Die Regierung hat Roboterexporte als strategisches Ziel definiert und will sie als Wachstumsmotor nutzen. Diese politische Zielsetzung, kombiniert mit Überkapazitäten im Inland, wird den Exportdruck erhöhen.

Passend dazu:

Strategische Implikationen und Bewertung

Die chinesische Robotikoffensive stellt eine der größten industriepolitischen Herausforderungen für Europa seit Jahrzehnten dar. Die Parallelen zur Photovoltaikentwicklung sind nicht zufällig, sondern Resultat einer systematischen Strategie, die bewährte Muster auf neue Technologiebereiche überträgt. China nutzt staatliche Unterstützung, Skalenerträge und aggressive Preispolitik, um in strategisch wichtigen Industrien Marktführerschaft zu erlangen.

Die Geschwindigkeit der Entwicklung ist beeindruckend. Binnen eines Jahrzehnts hat China seinen Marktanteil bei Industrierobotern von unter 30 auf über 50 Prozent gesteigert. In Zukunftssegmenten wie kollaborativen und mobilen Robotern dominieren chinesische Hersteller bereits mit Marktanteilen von 90 bis 95 Prozent. Diese Dominanz in Schlüsseltechnologien wird sich auf nachgelagerte Industrien auswirken und Europas Wettbewerbsfähigkeit grundlegend herausfordern.

Für europäische Unternehmen ergeben sich drei strategische Optionen. Erstens können sie versuchen, durch Innovation und Spezialisierung Nischenmärkte zu besetzen, in denen technologische Überlegenheit wichtiger ist als der Preis. Zweitens besteht die Möglichkeit strategischer Partnerschaften mit chinesischen Unternehmen, um Zugang zu deren Kostenstrukturen zu erhalten. Drittens können sie ihre Produktion teilweise nach China verlagern, um von den dortigen Skalenerträgen zu profitieren.

Keine dieser Optionen ist ohne Risiken. Nischenmärkte können durch technischen Fortschritt schnell erodieren. Partnerschaften bergen die Gefahr des Technologietransfers und der mittelfristigen Abhängigkeit. Produktionsverlagerung verstärkt die industrielle Aushöhlung Europas und macht Unternehmen geopolitisch verwundbar.

Die Herausforderung ist struktureller Natur und erfordert eine koordinierte europäische Antwort. Einzelne Unternehmen oder Länder können dem chinesischen Systemwettbewerb nicht erfolgreich begegnen. Notwendig sind gemeinsame Forschungsprogramme, koordinierte Industriepolitik und möglicherweise protektionistische Maßnahmen, um europäische Kernkompetenzen zu erhalten.

Die Zeit drängt. Während Europa noch strategische Konzepte entwickelt, schaffen chinesische Unternehmen bereits Marktfakten. Die Robotikbranche könnte das nächste Beispiel dafür werden, wie systematische Industriepolitik kurzfristige Marktmechanismen übertrumpft. Europa muss schnell handeln, um nicht auch in diesem Zukunftsmarkt ins Hintertreffen zu geraten.

Ihr globaler Marketing und Business Development Partner

☑️ Unsere Geschäftssprache ist Englisch oder Deutsch

☑️ NEU: Schriftverkehr in Ihrer Landessprache!

Konrad Wolfenstein

Gerne stehe ich Ihnen und mein Team als persönlicher Berater zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie hier das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 7348 4088 965 an. Meine E-Mail Adresse lautet: wolfenstein∂xpert.digital

Ich freue mich auf unser gemeinsames Projekt.

☑️ KMU Support in der Strategie, Beratung, Planung und Umsetzung

☑️ Erstellung oder Neuausrichtung der Digitalstrategie und Digitalisierung

☑️ Ausbau und Optimierung der internationalen Vertriebsprozesse

☑️ Globale & Digitale B2B-Handelsplattformen

☑️ Pioneer Business Development / Marketing / PR / Messen

Unsere Empfehlung: 🌍 Grenzenlose Reichweite 🔗 Vernetzt 🌐 Vielsprachig 💪 Verkaufsstark: 💡 Authentisch mit Strategie 🚀 Innovation trifft 🧠 Intuition

Vom Lokalen zum Globalen: KMUs erobern den Weltmarkt mit cleverer Strategie - Bild: Xpert.Digital

In einer Zeit, in der die digitale Präsenz eines Unternehmens über seinen Erfolg entscheidet, stellt sich die Herausforderung, wie diese Präsenz authentisch, individuell und weitreichend gestaltet werden kann. Xpert.Digital bietet eine innovative Lösung an, die sich als Schnittpunkt zwischen einem Industrie-Hub, einem Blog und einem Markenbotschafter positioniert. Dabei vereint es die Vorteile von Kommunikations- und Vertriebskanälen in einer einzigen Plattform und ermöglicht eine Veröffentlichung in 18 verschiedenen Sprachen. Die Kooperation mit Partnerportalen und die Möglichkeit, Beiträge bei Google News und einem Presseverteiler mit etwa 8.000 Journalisten und Lesern zu veröffentlichen, maximieren die Reichweite und Sichtbarkeit der Inhalte. Dies stellt einen wesentlichen Faktor im externen Sales & Marketing (SMarketing) dar.

Mehr dazu hier: