Die stil agteruitgang van die Chinese motorbedryf – Die paradoks van groei – Beeld: Xpert.Digital

China se motorbedryf: Agter die suksesopskrifte skuil 'n krisis

Strukturele probleme skud China se motorbedryf ten spyte van indrukwekkende verkoopsyfers

Die Chinese motorbedryf ondergaan tans 'n ongekende transformasie, wat sy skynbaar onstuitbare suksesverhaal van onlangse jare in 'n heeltemal nuwe lig werp. Terwyl verkoopsyfers steeds indrukwekkend op die oog af lyk, verbloem hulle 'n bedryf wat geteister word deur fundamentele strukturele probleme en waarvan die toekoms hoogs onseker is.

Die paradoks van groei

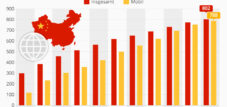

China het die afgelope paar jaar die wêreld se grootste motormark geword en Japan terselfdertyd as die wêreld se grootste motoruitvoerder verbygesteek. Die syfers spreek vanself: in 2024 is meer as 31 miljoen voertuie in China vervaardig en verkoop, met elektriese voertuie wat meer as 40 persent uitmaak. Die oorheersing van Chinese handelsmerke is veral indrukwekkend, aangesien hulle hul markaandeel in die plaaslike mark tot meer as 65 persent verhoog het.

Maar agter hierdie indrukwekkende syfers lê 'n ander werklikheid. Die vinnige uitbreiding van die Chinese motorbedryf is gedryf deur regeringsubsidies, streeksambisies en die politieke wil om 'n leidende rol in elektromobiliteit te speel. Elke provinsie wou sy eie elektriese voertuighandelsmerk hê, en groot tegnologiemaatskappye soos Xiaomi en Huawei het die mark betree. Die gevolg was 'n plofbare toename in die aantal vervaardigers: daar is tans ongeveer 100-150 aktiewe Chinese motorhandelsmerke, met 'n totaal van ongeveer 300 geregistreerde handelsmerke.

Verwant hieraan:

Die krisis van oorkapasiteit

Die kern van die huidige probleme lê in die massiewe oorkapasiteit van die Chinese motorbedryf. Die land se produksiekapasiteit is ongeveer 50 miljoen voertuie per jaar, terwyl die binnelandse vraag slegs ongeveer 30 miljoen is. Hierdie oorkapasiteit van 20 miljoen voertuie is gelykstaande aan meer as die totale jaarlikse motorproduksie van Europa.

Fabriekskapasiteitsbenutting is slegs 49,5 persent, en daar is 3,5 miljoen onverkoopte motors in stoor. Hierdie situasie dwing vervaardigers om hul pryse drasties te verlaag om die produksielyne aan die gang te hou – 'n bose kringloop wat die hele bedryf onder enorme druk plaas.

Die wrede prysoorlog

Die prysoorlog in die Chinese motorbedryf het in Mei 2025 'n nuwe vlak bereik toe BYD, die markleier in elektriese voertuie, pryse op 22 modelle met tot 34 persent verlaag het. Die klein Seagull-luikrug is nou beskikbaar vir die ekwivalent van slegs €6 700, terwyl die Seal-dubbelmotor-hibried met 'n afslag van 34 persent aangebied word.

Hierdie prysoffensief het 'n kettingreaksie veroorsaak, wat ander vervaardigers soos Geely, Chery en Changan gedwing het om dieselfde te doen. Die gevolge was dramaties: BYD het meer as $20 miljard in markkapitalisasie in net twee weke verloor, en die gemiddelde opbrengs in die bedryf het van 4,3 persent in 2024 tot 3,9 persent in die eerste kwartaal van 2025 gedaal.

Wat uniek is aan hierdie prysoorlog, is dat dit die laer pryssegmente tref, waar winsmarges reeds minimaal of nie-bestaande is. Daar is groeiende kommer dat selfs gevestigde handelsmerke onder hierdie druk kan ineenstort, aangesien baie maatskappye hul styging deur skuld gefinansier het.

Die probleem van verborge skuld

Nog 'n ernstige probleem is die gebrek aan deursigtigheid in die finansieringspraktyke van baie Chinese motorvervaardigers. BYD se geval illustreer die kompleksiteit van hul werklike skuldsituasie. Volgens 'n ontleding deur GMT Research is BYD se werklike skuld ongeveer €44 miljard, terwyl slegs €3,3 miljard amptelik aangemeld word. Hierdie teenstrydigheid spruit uit vertraagde betalings aan verskaffers en ander kreatiewe finansieringsmetodes.

In 2023 het BYD gemiddeld 275 dae geneem om sy verskaffers te betaal. Chinese motorvervaardigers betaal hul verskaffers gemiddeld na 182 dae, terwyl Westerse vervaardigers tipies na een tot een en 'n half maande betaal. Hierdie praktyk verander verskaffers effektief in banke en verdoesel die ware skuld van motorvervaardigers.

Verwant hieraan:

Gemanipuleerde verkoopsyfers

'n Besonder problematiese aspek van die krisis is die sistematiese manipulasie van verkoopsyfers deur sogenaamde "nul-kilometer gebruikte motors". Vervaardigers verkoop nuwe motors aan finansieringsmaatskappye of handelaars om hul verkoopsteikens te bereik. Hierdie motors beland dan op die mark as "gebruikte motors" met nul kilometers en afslag van tot 40 persent.

Die Chinese Ministerie van Handel het bestuurders van BYD, Dongfeng en ander vervaardigers ontbied oor beweerde manipulasie van verkoopsyfers deur gebruikte motorkanale. Video's van stowwerige nuwe motors wat in groot parkeerterreine staan – amptelik geregistreer maar nooit bestuur nie – sirkuleer op platforms soos Weibo.

Verwant hieraan:

Die golf van bankrotskappe begin

Die eerste slagoffers van die krisis is reeds sigbaar. Die luukse elektriese motorvervaardiger HiPhi moes vir bankrotskap aansoek doen nadat die maatskappy sedert April 2024 nie sy rekeninge kon betaal nie. Ander maatskappye, soos Hozon, wat groot planne vir 2024 met sy Neta-handelsmerk gehad het, het 'n soortgelyke lot gely en ver tekortgeskiet aan verwagtinge.

Selfs gevestigde opstartondernemings soos Nio, Xpeng en Li Auto is onder enorme druk. Ten spyte van rekordlewerings in die volgende kwartaal, het Nio 'n groeiende netto verlies van $700 miljoen gerapporteer. 'n Chinese motorontleder voorspel dat die waarskynlikheid dat Nio, Xpeng en Li Auto vir die volgende drie jaar onafhanklik sal oorleef, nul is.

Die uitdaging van skaalvoordele

'n Fundamentele probleem vir baie Chinese motorvervaardigers is hul klein grootte. Kenners stem saam dat elektriese voertuigvervaardigers wat minder as twee miljoen voertuie per jaar verkoop, nie sal oorleef nie, aangesien skaalvoordele te klein is en navorsings- en ontwikkelingskoste te hoog. Van die oorspronklike 300 nuwe elektriese voertuigmaatskappye het slegs 100 oorleef, en vandag bestaan daar minder as 50 maatskappye, waarvan slegs 40 eintlik elke jaar motors verkoop.

Impak op die verskaffersbedryf

Die krisis raak ook die motorverskaffingsbedryf, wat ly onder vertraagde betalings deur motorvervaardigers. Die Chinese regering het gereageer deur 17 groot motorvervaardigers, insluitend BYD, Geely en Chery, te vereis om hul betalingstermyne tot 60 dae te beperk. Hierdie maatreël toon die erns van die situasie en wys dat selfs die regering die behoefte aan aksie erken.

Mislukte konsolidasiepogings

Die Chinese regering het die dringende behoefte aan bedryfskonsolidasie erken. 'n Poging om die twee staatsbeheerde motorvervaardigers, Changan en Dongfeng, saam te smelt, het egter skouspelagtig misluk. Die beplande samesmelting sou China se grootste motormaatskappy geskep het, maar dit is afgelas weens weerstand binne die maatskappye en komplekse regskwessies met internasionale gesamentlike ondernemingsvennote.

Die rol van die internasionale mark

Gegewe binnelandse oorkapasiteit, is Chinese motorvervaardigers toenemend afhanklik van uitvoere. In 2024 het China 5,86 miljoen voertuie uitgevoer, 'n toename van 19,3 persent. Hulle ondervind egter ook hier weerstand: Die EU het tariewe van tot 45 persent op Chinese elektriese motors ingestel, en die VSA het die mark feitlik heeltemal gesluit.

Die Chinese regering het op hierdie handelsbeperkings gereageer deur sy motorvervaardigers aan te spoor om hul uitbreiding in Europa te vertraag en nie nuwe produksieterreine te soek nie. Hierdie maatreël toon hoe beperk die opsies vir Chinese motorvervaardigers geword het.

Duitse vervaardigers as verloorders

Ironies genoeg word Duitse motorvervaardigers ook deur die krisis in China geraak, al is hulle nie direk deel van die Chinese bedryf nie. Hul markaandeel vir elektriese voertuie in China het in 2024 tot slegs vyf persent gedaal. Volkswagen, BMW en Mercedes het beduidende dalings ervaar, met Porsche wat veral hard getref is, met 'n daling in registrasies van meer as 50 persent.

Toekomstige voorspellings

Die vooruitsigte vir die Chinese motorbedryf is somber. Kenners voorspel dat van die meer as 100 tans aktiewe Chinese motorhandelsmerke, slegs sowat sewe groot motorvervaardigers sal oorleef. BYD sal waarskynlik as 'n geïntegreerde, staatsgesteunde kampioen na vore kom, maar vir baie ander vervaardigers bly dit nog gesien of hulle meer te bied het as geregistreerde maar ongebruikte voertuie.

Die situasie herinner baie waarnemers aan die ineenstorting van die eiendomsmaatskappy Evergrande, wat vervalle geboue en miljoene onbewoonde wooneenhede agtergelaat het. Die parallelle is voor die hand liggend: oordrewe groeiambisies, staatsubsidies, opgeblase balansstate en uiteindelik 'n sistemiese krisis.

Lesse geleer vir die globale motorbedryf

Die krisis in die Chinese motorbedryf bied belangrike lesse vir die globale motorsektor. Dit toon dat selfs oënskynlik onstuitbare groeimarkte hul beperkings het en dat staatsubsidies en politieke ambisies alleen nie genoeg is om volhoubare sakemodelle te skep nie.

Die transformasie na elektromobiliteit vereis nie net tegnologiese innovasie nie, maar ook gesonde finansiering, realistiese sakemodelle en die vermoë om te floreer in 'n toenemend mededingende mark. Die Chinese ervaring toon dat hoewel elektromobiliteit die toekoms van die motorbedryf is, die pad daarheen belaai is met aansienlike risiko's.

Die komende jare sal wys watter Chinese motorvervaardigers die krisis sal oorleef en watter aan die druk sal swig. Vir die oorlewende maatskappye kan konsolidasie positiewe gevolge hê, wat lei tot 'n gesonder markstruktuur en meer volhoubare sakemodelle. Vir baie ander bly die enigste hoop egter 'n oorname deur sterker mededingers of staatsreddings.

Verwant hieraan:

Jou wêreldwye bemarkings- en sake-ontwikkelingsvennoot

☑️ Ons besigheidstaal is Engels of Duits

☑️ NUUT: Korrespondensie in jou moedertaal!

Konrad Wolfenstein

Ek en my span is bly om as jou persoonlike adviseur vir jou beskikbaar te wees.

Jy kan my kontak deur die kontakvorm hier in te vul wolfenstein@xpert.digital:of my eenvoudig te skakel by +49 7348 4088 965. My e-posadres is

Ek sien uit na ons gesamentlike projek.