Skaars Aarde: China se Grondstof-oorheersing – Kan Herwinning, Navorsing en Nuwe Myne Bevry Word van Grondstof-afhanklikheid?

Xpert Voorvrystelling

Available in 27 languages 📢

Verkies Xpert.Digital op GoogleⓘGepubliseer op: 7 Junie 2025 / Opgedateer op: 8 Junie 2025 – Outeur: Konrad Wolfenstein

Skaars Aarde: China se Grondstof-oorheersing – Kan Herwinning, Navorsing en Nuwe Myne Bevry Word van Grondstof-afhanklikheid? – Beeld: Xpert.Digital

Skaars Aarde: Duitsland se Pad na Strategiese Roumateriaal-outonomie – Uitdagings, Navorsing en Politieke Opsies (Leestyd: 49 min / Geen advertensies / Geen betaalmuur nie)

Die strategiese belangrikheid van seldsame aardelemente vir Duitsland

Seldsame aardelemente (SELW) is 'n groep chemiese elemente wat 'n sleutelrol in talle moderne tegnologieë speel as gevolg van hul unieke fisiese en chemiese eienskappe. Hul strategiese belangrikheid vir geïndustrialiseerde lande soos Duitsland het die afgelope dekades eksponensieel gegroei, veral in die konteks van digitalisering, die energie-oorgang en sekuriteitsrelevante toepassings. Die toenemende konsentrasie van globale voorsieningskettings, veral China se oorheersing, het egter beduidende ekonomiese en geopolitieke risiko's aan die lig gebring. Hierdie artikel analiseer die komplekse kwessie van seldsame aardelemente vanuit 'n Duitse perspektief, beklemtoon afhanklikheid van China, beoordeel huidige navorsings- en ontwikkelingsbenaderings vir nuwe oplossings, en skets strategiese opsies vir Duitsland om groter langtermyn-onafhanklikheid in die voorsiening van hierdie kritieke grondstowwe te bereik.

Definisie, eienskappe en klassifikasie van seldsame aardelemente (REE's)

Die seldsame aardelemente bestaan uit 17 metale uit die periodieke tabel: die 15 lantaniede (lantaan (La), serium (Ce), praseodimium (Pr), neodimium (Nd), promethium (Pm), samarium (Sm), europium (Eu), gadolinium (Gd), terbium (Tb), disprosium (Dy), holmium (Ho), erbium (Er), tulium (Tm), ytterbium (Yb), lutetium (Lu)), sowel as skandium (Sc) en yttrium (Y). Hierdie metale word uit ertse onttrek. Hul unieke fisiese en chemiese eienskappe, soos hoë reaktiwiteit (veral met suurstof), vlambaarheid en spesifieke magnetiese en spektroskopiese eienskappe, maak hulle hoogs gesogte grondstowwe.

Daar word gewoonlik onderskei tussen ligte seldsame aardelemente (LSEE), wat byvoorbeeld lantaan, serium, praseodimium en neodimium insluit, en swaar seldsame aardelemente (HSEE), soos terbium en disprosium. Hierdie onderskeid is relevant omdat LSEE aansienlik meer volop is as HSEE in die meeste afsettings.

Die term "skaars aardelemente" is ietwat misleidend, aangesien hierdie elemente nie noodwendig skaars is vanuit 'n geologiese perspektief nie. Neodimium, byvoorbeeld, is meer algemeen as lood, en tulium is meer volop as goud of platinum. Die werklike uitdaging, en dus die "skaarsheid" in 'n ekonomiese sin, lê eerder in die lae konsentrasies waarteen hulle in baie afsettings voorkom, en bowenal in die uiters komplekse en duur proses van hul skeiding en verwerking. Skaars aardelemente kom altyd in die natuur voor in kombinasie met mekaar en met ander minerale; hul isolasie vereis 'n menigte chemiese stappe en spesifieke kundigheid. Hierdie tegnologiese en ekonomiese hindernis, nie geologiese beskikbaarheid per se nie, is die kern van die voorsieningsprobleem.

Hieronder is 'n tabel wat die seldsame aardelemente opsom:

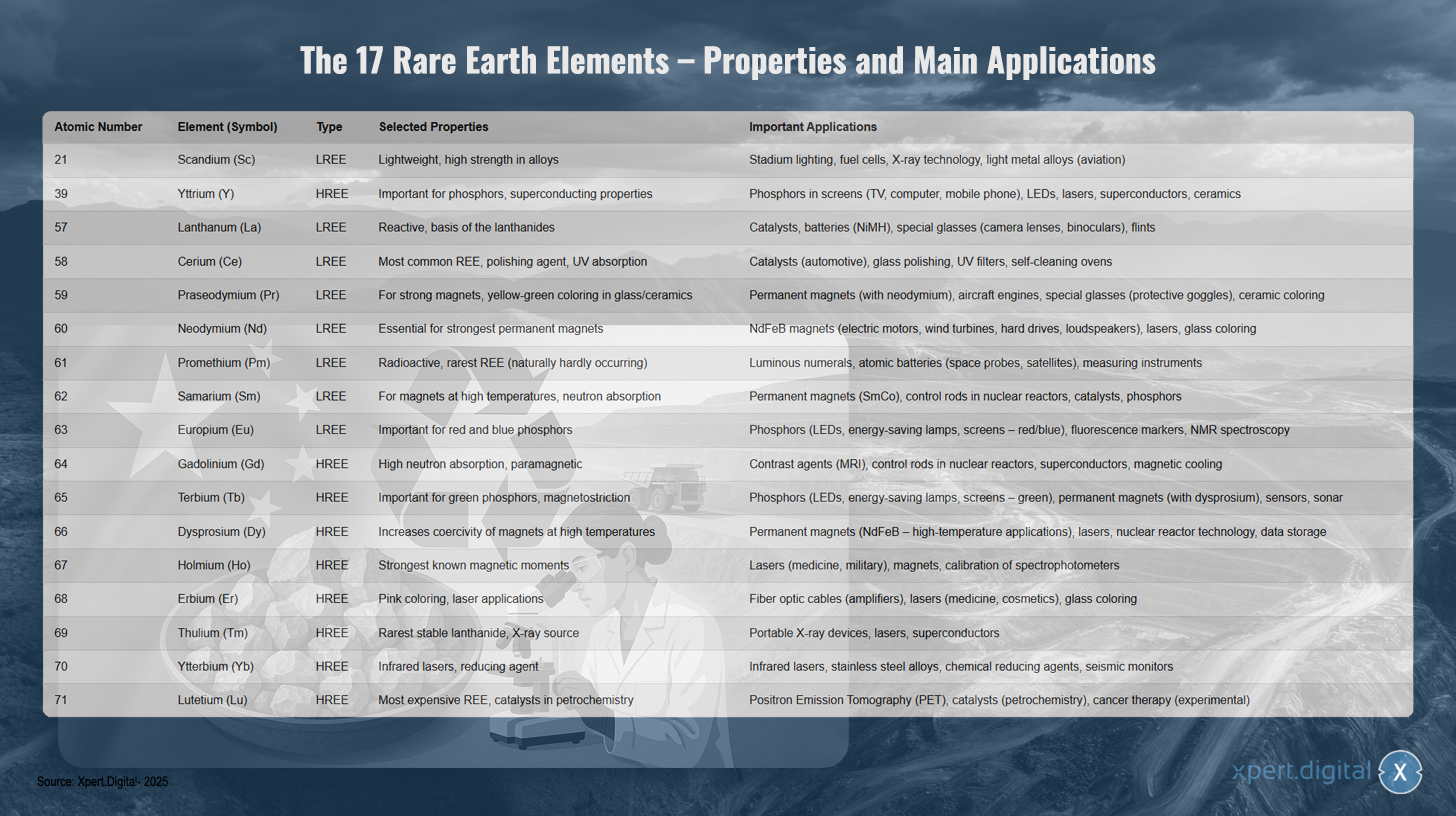

Die 17 seldsame aardelemente – eienskappe en hooftoepassings

Die 17 seldsame aardelemente – eienskappe en hooftoepassings – Beeld: Xpert.Digital

Die 17 seldsame aardelemente bestaan uit beide ligte en swaar seldsame aardmetale, elk met unieke eienskappe en diverse toepassings. Skandium (atoomgetal 21) is 'n ligte element met hoë sterkte in legerings en word gebruik in stadionbeligting, brandstofselle, X-straaltegnologie en liggewiglegerings vir die lugvaartbedryf. Yttrium (39) is een van die swaar seldsame aardelemente en is belangrik vir fosfore en supergeleidende eienskappe, en daarom word dit in fosfore vir skerms, LED's, lasers, supergeleiers en keramiek gebruik.

Lantaan (57) is hoogs reaktief en vorm die basis van die lantaniede. Dit word gebruik in katalisators, batterye, spesialiteitsglas en vuursteen. Serium (58) is die volopste seldsame aardmetaal en dien as 'n poleermiddel met UV-absorpsie in katalisators, glaspolitoer, UV-filters en selfreinigende oonde. Praseodimium (59) maak sterk magnete moontlik en produseer 'n geelgroen kleur in glas en keramiek, wat dit geskik maak vir gebruik in permanente magnete, vliegtuigenjins en spesialiteitsglas.

Neodymium (60) is noodsaaklik vir die sterkste permanente magnete en word gebruik in NdFeB-magnete vir elektriese motors, windturbines, hardeskywe en luidsprekers. Promethium (61) is radioaktief en die skaarsste natuurlik voorkomende seldsame aardmetaal, wat gebruik word in ligskerms, kernbatterye en meetinstrumente. Samarium (62) is geskik vir magnete by hoë temperature en vir neutronabsorpsie in permanente magnete, beheerstawe van kernreaktore en katalisators.

Europium (63) is belangrik vir rooi en blou fosfore in LED's, energiebesparende lampe en skerms. Gadolinium (64) vertoon hoë neutronabsorpsie en paramagnetiese eienskappe, en daarom word dit as 'n kontrasmiddel in MRI, in beheerstawe en in supergeleiers gebruik. Terbium (65) is belangrik vir groen fosfore en magnetostriksie in LED's, permanente magnete en sensors.

Disprosium (66) verhoog die koërsiewe veldsterkte van magnete by hoë temperature en word in hoëtemperatuur permanente magnete en lasers gebruik. Holmium (67) besit die sterkste bekende magnetiese momente en word in mediese en militêre lasers gebruik. Erbium (68) produseer 'n pienk kleur en word in veseloptiese kabels, mediese lasers en vir die kleur van glas gebruik.

Thulium (69) is die skaarsste stabiele lantanied en dien as 'n X-straalbron in draagbare X-straalmasjiene en lasers. Ytterbium (70) word gebruik vir infrarooi lasers en as 'n reduseermiddel in vlekvrye staallegerings. Lutetium (71) is die duurste seldsame aardmetaal en word gebruik in positronemissietomografie, petrochemiese katalisators en eksperimenteel in kankerterapie.

Sleuteltoepassings en groeiende relevansie vir toekomstige tegnologieë

Skaars aardelemente het onontbeerlik geword in 'n wye reeks hoëtegnologiese toepassings as gevolg van hul uitsonderlike eienskappe en speel 'n sentrale rol in die tegnologiese ontwikkeling en mededingendheid van moderne ekonomieë. Hul belangrikheid neem voortdurend toe met die vordering van digitalisering en die globale energie-oorgang.

Belangrike toepassingsgebiede sluit in:

- Permanente magnete: Neodymium-yster-boor (NdFeB) magnete is die sterkste bekende permanente magnete en is noodsaaklik vir hoëprestasie- en kompakte elektriese motors in elektriese voertuie, hibriede motors, e-fietse, robotte en industriële toerusting. Hulle is ewe onontbeerlik in windturbine-kragopwekkers (veral ratlose buitelandse turbines), hardeskyfaandrywers, luidsprekers en oorfone. Disprosium en terbium word dikwels bygevoeg om die werkverrigting van hierdie magnete by hoë temperature te handhaaf.

- Katalisators: Serium word in motorkatalisators gebruik om skadelike uitlaatgasse te verminder. Lantaan en ander seldsame aardelemente word in katalisators vir petroleumraffinering (vloeistofkatalitiese kraking) en ander chemiese prosesse gebruik.

- Batterye: Lantaan is 'n belangrike komponent van nikkelmetaalhidried (NiMH) batterye, wat in hibriede voertuie en draagbare elektronika gebruik word.

- Fosfore: Europium (vir rooi en blou) en terbium (vir groen) is noodsaaklik vir die kleurkwaliteit en doeltreffendheid van lig-emitterende diodes (LED's), energiebesparende lampe, platskermskerms (LCD, OLED) en ander skermtegnologieë. Yttrium word ook in fosfore gebruik.

- Optika en lasers: Lantaan verbeter die optiese eienskappe van spesialiteitsbrille vir kameralense, teleskope en verkykers. Erbium word in veseloptiese kabels gebruik vir seinversterking. Neodymium, ytterbium, holmium en erbium is belangrike komponente in verskeie tipes lasers wat in medisyne, nywerheid en kommunikasie gebruik word.

- Ander hoëtegnologiese toepassings sluit in poleermiddels (seriumoksied vir presisie-optika en halfgeleiers), spesiale keramiek (yttrium om hoëtemperatuurweerstand te verbeter), mediese beeldvorming (gadolinium as 'n kontrasmiddel in MRI's), sensors, supergeleiers en toepassings in die verdedigings- en lugvaartbedryf (presisie-optika, navigasiestelsels, hommeltuig- en vuurpylbeheer).

Skaars aardelemente (SELW) is van kardinale belang vir belangrike Duitse nywerhede soos die motorsektor (veral tydens die oorgang na elektromobiliteit), meganiese en aanlegingenieurswese, hernubare energieë (hoofsaaklik windkrag), en die elektroniese en mediese tegnologiesektore. Progressiewe digitalisering en die ambisieuse doelwitte van die energie-oorgang lei tot 'n geprojekteerde beduidende toename in die wêreldwye vraag na SELW in die komende jare en dekades. Byvoorbeeld, die vraag na SELW vir permanente magnete kan teen 2050 tienvoudig toeneem. Die kritieke belang van baie seldsame aardelemente spruit nie net voort uit potensiële voorsieningsbottelnekke of die geografiese konsentrasie van produksie nie, maar ook uit die gebrek aan direkte en ekwivalente plaasvervangers vir baie van hul hoëprestasie-toepassings. Alhoewel navorsing oor vervangingsmateriale intensief gedoen word, is SELW tegnologies moeilik om in baie gebiede te vervang as gevolg van hul unieke elektroniese en magnetiese eienskappe, of kan dit slegs vervang word ten koste van verminderde prestasie. Hierdie tegnologiese "insluitings"-situasie vererger die afhanklikheidsprobleem en onderstreep die dringendheid van beide die verhoging van voorsieningsveiligheid en die ontwikkeling van alternatiewe tegnologiese oplossings.

Duitsland se kritieke afhanklikheid van China vir seldsame aardmetale: Nuwe strategieë vir tegnologiese soewereiniteit

Gegewe die strategiese belangrikheid van seldsame aardelemente en die komplekse uitdagings wat verband hou met die versekering van hul voorsieningsveiligheid, is 'n deeglike ontleding van die huidige situasie en toekomstige opsies vir Duitsland noodsaaklik. Hierdie artikel het ten doel om die seldsame aardelementkwessie omvattend te ondersoek, Duitsland se spesifieke afhanklikheid van China te analiseer, die huidige stand van navorsing rakende nuwe oplossings aan te bied, en, gebaseer hierop, strategiese geleenthede vir Duitsland te skets om 'n langtermyn- en volhoubare voorsiening van hierdie kritieke grondstowwe te waarborg en sy eie tegnologiese soewereiniteit te versterk.

Globale voorsieningslandskap en Duitsland se afhanklikheid

Die wêreldwye aanbod van seldsame aardelemente word gekenmerk deur 'n buitengewoon hoë konsentrasie in beide neerslae en ontginning, sowel as, en selfs meer, in verwerking. Hierdie konsentrasie, veral China se oorheersing, hou 'n beduidende strategiese uitdaging en 'n potensiële risiko vir geïndustrialiseerde nasies soos Duitsland in.

Globale neerslae, ontginning en verwerking – China se dominante rol

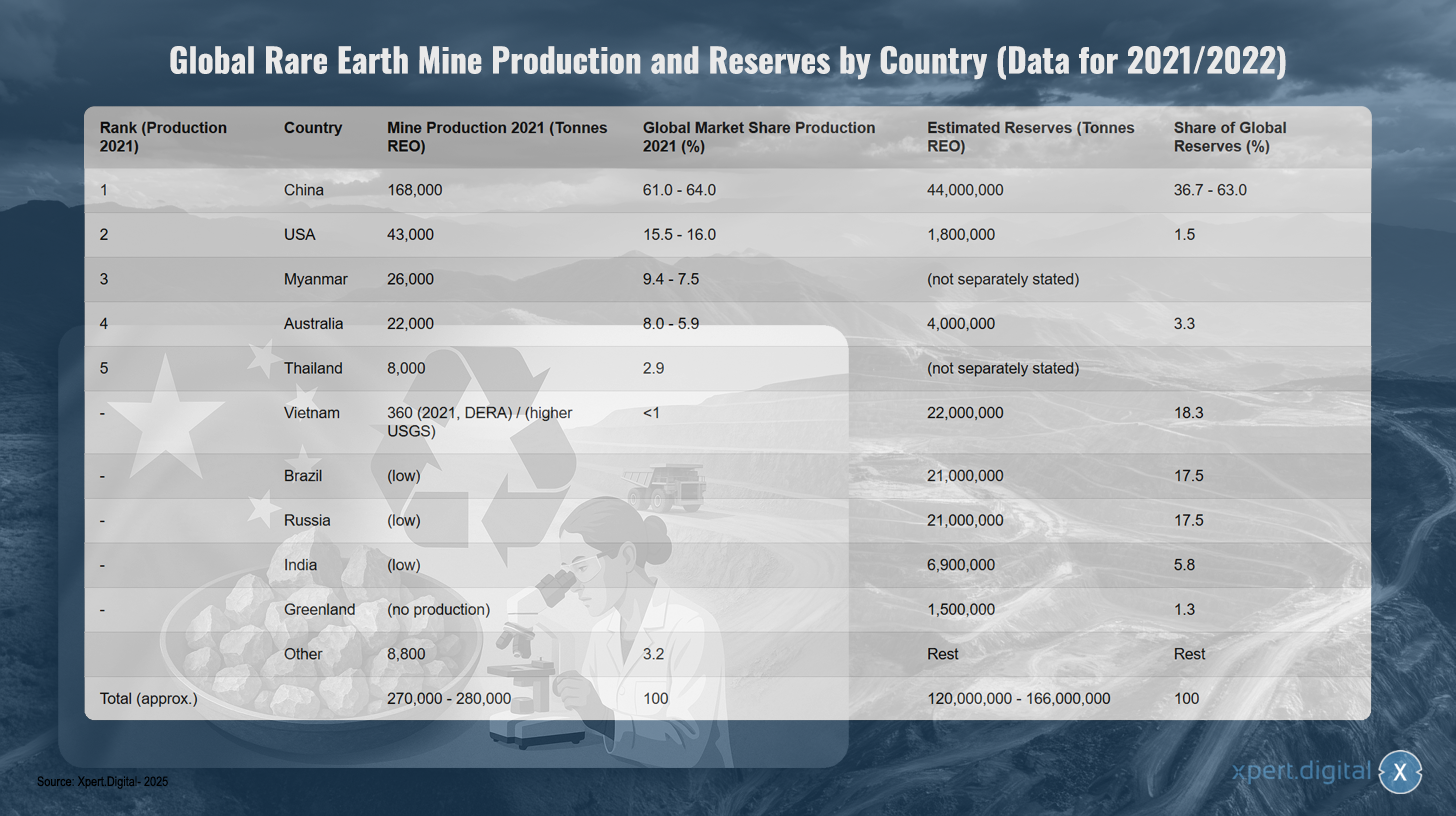

Alhoewel seldsame aardelemente, soos vroeër genoem, nie geologies uiters skaars is nie, word ekonomies lewensvatbare konsentrasies op relatief min plekke wêreldwyd aangetref. Die grootste bekende reserwes is in China, wat na raming ongeveer 44 miljoen ton seldsame aardoksiede (SEO's) bevat. Ander beduidende reserwes is geleë in Viëtnam (ongeveer 22 miljoen ton), Brasilië en Rusland (ongeveer 21 miljoen ton elk), Indië (ongeveer 6,9 miljoen ton), Australië (ongeveer 4 miljoen ton) en die VSA (ongeveer 1,8 miljoen ton). Groenland het ook beduidende neerslae.

China speel al dekades lank 'n leidende rol in globale mynproduksie. In 2021 was China se aandeel van globale mynbouproduksie ongeveer 61-64%, en daar word beraam dat dit ongeveer 70% in 2023 sal bereik. Die VSA, Mianmar en Australië is ander belangrike produsente, maar met aansienlik kleiner markaandele. Histories was die VSA die grootste produsent tot die laat 1980's, voordat China sy produksie vanaf die draai van die millennium massief uitgebrei het en die mark begin oorheers het.

China se oorheersing is selfs meer uitgesproke in die raffinering en verwerking van seldsame aardelemente. Hier beheer China ongeveer 90% van die wêreldkapasiteit. Dit beteken dat selfs seldsame aardkonsentrate wat in ander lande (bv. die VSA of Australië) ontgin word, dikwels na China vervoer moet word vir skeiding en raffinering. Hierdie stap – die skeiding van die chemies baie soortgelyke seldsame aardelemente van mekaar en van gepaardgaande elemente – is tegnologies veeleisend en kapitaalintensief.

China se oorheersing is nie uitsluitlik te wyte aan sy ryk geologiese hulpbronne nie, maar is die gevolg van 'n langtermyn-industriële strategie. In die verlede het dit dikwels die aanvaarding van laer omgewingsstandaarde en die gebruik van staatsubsidies behels om 'n dominante markposisie te bereik en te handhaaf. Dit het dikwels daartoe gelei dat produksie in Westerse lande onwinsgewend geword het, wat gelei het tot die sluiting van myne en verwerkingsaanlegte. In onlangse jare het China sy seldsame aardmetaalbedryf gekonsolideer deur uitvoerkwotas en -tariewe (histories en potensieel in die toekoms) as beheermeganismes te gebruik en toenemend te fokus op die produksie van hoërwaardeprodukte en waardeskepping binne sy eie grense. 'n Belangrike stap was die verbod wat einde 2023 op die uitvoer van seldsame aardmetaalverwerkingstegnologieë vir magnete ingestel is, wat sy tegnologiese afhanklikheid verder versterk het.

Nog 'n belangrike onderskeid het betrekking op ligte (LSEE) en swaar (HSEE) seldsame aardelemente. Terwyl LSEE soos lantaan en serium relatief volop is en buite China ontgin word, is die voorsiening van sekere kritieke HSEE-elemente, noodsaaklik vir hoëprestasie-toepassings soos permanente magnete (bv. disprosium, terbium), byna geheel en al afhanklik van China en naburige Mianmar. Hierdie spesifieke afhanklikheid van HSEE-elemente, wat dikwels in ioonadsorpsiestene voorkom waarvan die ontginning besonder omgewingsproblematies is, verteenwoordig 'n kritieke punt in die globale voorsieningsketting.

Globale produksie en reserwes van seldsame aardmetale per land (gebaseer op data vir 2021/2022)

Globale produksie en reserwes van seldsame aardmetale per land (gebaseer op data van 2021/2022) – Beeld: Xpert.Digital

Let wel: Syfers kan effens verskil afhangende van die bron en jaar van data-insameling. SEO = Seldsame aardoksiede. Reserwesyfers vir China wissel aansienlik tussen bronne.

Globale produksie van seldsame aardminerale (SEM) myne word oorheers deur China, wat ongeveer 61-64% van die globale produksie in 2021 uitgemaak het, met 168 000 ton. Die Verenigde State was tweede met 43 000 ton (15,5-16% markaandeel), gevolg deur Mianmar met 26 000 ton (9,4-7,5%) en Australië met 22 000 ton (8,0-5,9%). Thailand het 8 000 ton (2,9% markaandeel) geproduseer. Viëtnam het 'n lae produksie van ongeveer 360 ton in 2021 gehad, volgens DERA, hoewel die USGS hoër syfers rapporteer. Ander lande, soos Brasilië, Rusland en Indië, het tans lae produksie. Totale globale produksie het ongeveer 270 000-280 000 ton beloop.

Die prentjie is anders wanneer na reserwes gekyk word: China het na raming 44 miljoen ton SEO (36,7-63% van die globale reserwes), Viëtnam 22 miljoen ton (18,3%), Brasilië en Rusland 21 miljoen ton elk (17,5% elk). Indië het 6,9 miljoen ton (5,8%), Australië 4 miljoen ton (3,3%), en die VSA 1,8 miljoen ton (1,5%). Groenland het 1,5 miljoen ton reserwes (1,3%), maar produseer tans nie. Totale globale reserwes word geskat op 120-166 miljoen ton SEO.

Analise van Duitsland en die EU se invoerafhanklikheid van China

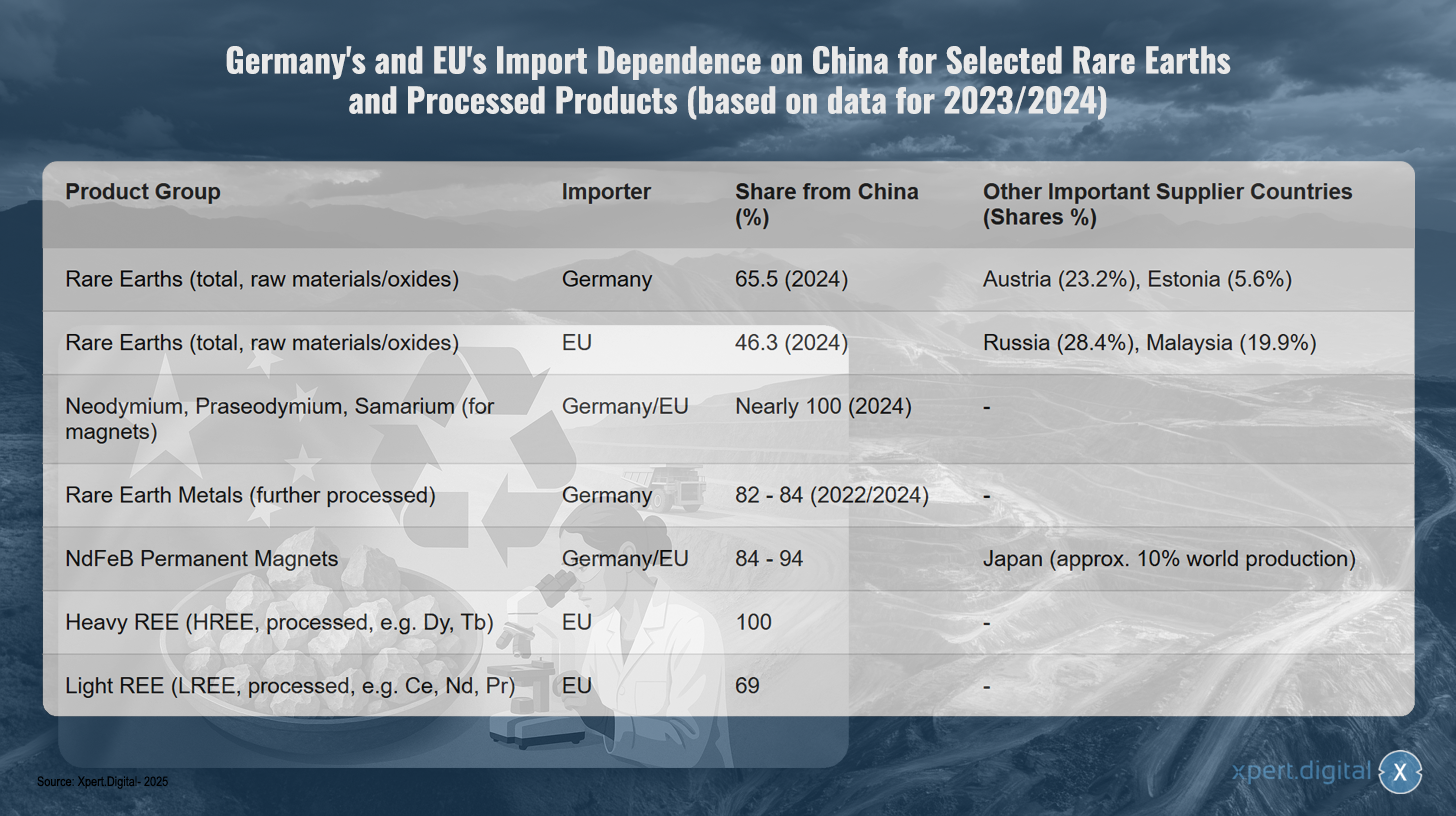

China se oorheersing in die globale voorsieningsketting vir seldsame aardelemente (REE) lei tot 'n beduidende invoerafhanklikheid vir Duitsland en die hele Europese Unie. Onlangse data van die Federale Statistiekkantoor toon dat Duitsland in 2024 ongeveer 3 400 ton seldsame aardelemente direk uit China ingevoer het, wat 65,5% van sy totale REE-invoere verteenwoordig. Vir die EU as geheel was die aandeel van direkte invoere uit China in 2024 46,3% (6 000 ton), gevolg deur Rusland met 28,4% en Maleisië met 19,9%.

Die afhanklikheid is veral krities vir spesifieke seldsame aardelemente wat benodig word vir hoëprestasiemagnete, soos neodimium, praseodimium en samarium. Hierdie is in 2024 byna geheel en al uit China ingevoer. Die situasie is soortgelyk vir verwerkte produkte. Byvoorbeeld, 84% van die seldsame aardmetale wat in Duitsland ingevoer word en ongeveer 85-94% van die NdFeB-magnete wat wêreldwyd vervaardig en in Duitsland ingevoer word, is afkomstig van China.

Hierdie afhanklikheid het beduidende makro-ekonomiese implikasies. Daar word beraam dat ongeveer 22% van die bruto toegevoegde waarde van die vervaardigingsektor in Duitsland (gelykstaande aan €161 miljard) in 2022 afhanklik was van die beskikbaarheid van seldsame aardelemente. Veral geaffekteerde sektore sluit in ander voertuigvervaardiging (67% van toegevoegde waarde afhanklik van seldsame aardelemente), motorvoertuigvervaardiging (65%), en die vervaardiging van elektroniese en optiese produkte (55%).

Dit is belangrik om daarop te let dat die statistiese opname van die oorsprong van seldsame aardelemente moontlik die ware afhanklikheid van China kan onderskat. As slegs die finale land van verskeping aangeteken word, kan verwerkingsterreine in derde lande die oorspronklike Chinese herkoms van die rou seldsame aardelemente verberg. Oostenryk en Estland tree byvoorbeeld op as verwerkers vir Duitse invoere, en Maleisië is 'n belangrike verskaffer aan die EU. Aangesien China egter wêreldwye raffinering oorheers, is dit hoogs waarskynlik dat 'n groot deel van die grondstowwe wat in hierdie lande verwerk word, oorspronklik van China afkomstig is. Amptelike invoerstatistieke weerspieël dus moontlik nie die volle omvang van die interkonneksie met Chinese bronne nie.

Duitsland en die EU se invoerafhanklikheid van China vir geselekteerde seldsame aardmetale en verwerkte produkte (gebaseer op data vir 2023/2024)

Duitsland en die EU se invoerafhanklikheid van China vir geselekteerde seldsame aardmetale en verwerkte produkte (gebaseer op data vir 2023/2024) – Beeld: Xpert.Digital

Let wel: Die syfers is gebaseer op die mees onlangse beskikbare data, meestal vir 2023/2024. Presiese persentasies kan effens wissel na gelang van die databron en opnamemetodologie.

Duitsland en die Europese Unie is beduidend afhanklik van China vir seldsame aardelemente en verwerkte produkte, soos onlangse data van 2023 en 2024 toon. Duitsland verkry 65,5 persent van sy grondstowwe en oksiede van seldsame aardelemente uit China, terwyl die EU effens minder afhanklik is met 46,3 persent. Duitsland se ander groot verskaffers is Oostenryk (23,2 persent) en Estland (5,6 persent). Die EU diversifiseer meer en verkry ook 28,4 persent uit Rusland en 19,9 persent uit Maleisië.

Die afhanklikheid is veral krities vir gespesialiseerde produkte. Neodymium, praseodymium en samarium, wat noodsaaklik is vir magneetproduksie, kom byna geheel en al uit China. Vir verder verwerkte seldsame aardmetale wissel Duitsland se invoeraandeel uit China tussen 82 en 84 persent. Die situasie is ewe dramaties vir NdFeB permanente magnete, met beide Duitsland en die EU wat 84 tot 94 persent van hul invoere uit China verkry. Japan speel 'n beduidende rol as die enigste alternatief, wat ongeveer tien persent van die wêreldproduksie verteenwoordig.

Die afhanklikheid bereik sy hoogtepunt met swaar seldsame aardelemente, aangesien die EU 100 persent van sy verwerkte swaar seldsame aardelemente, soos disprosium en terbium, uit China invoer. Vir ligte seldsame aardelemente soos serium, neodimium en praseodimium kom 69 persent van die EU-invoere ook uit China.

Ekonomiese en geopolitieke risiko's van afhanklikheid

Die hoë konsentrasie van die SEE-voorsieningsketting op China hou beduidende ekonomiese en geopolitieke risiko's vir Duitsland en die EU in. In die verlede het China herhaaldelik sy dominante markposisie gebruik om pryse te beïnvloed en voorrade as 'n politieke instrument te gebruik.

'n Bekende voorbeeld is die beperking van SEE-uitvoere na Japan in 2010 tydens 'n territoriale geskil. Meer onlangse ontwikkelinge, soos China se instelling van uitvoerbeheer op sekere SEE-metale en -magnete in April 2025, het weer eens die kwesbaarheid van Westerse nywerhede beklemtoon. Hierdie maatreëls het gelei tot beduidende prysstygings op die wêreldmark buite China – disprosiumoksied kos byvoorbeeld tot US$300 per kilogram – en het gedreig om produksiestilstand in die Duitse motorbedryf binne vier tot ses weke te veroorsaak, namate voorraad vinnig afgeneem het.

Sulke ontwrigtings in die aanbod of drastiese prysstygings plaas die mededingendheid van belangrike Duitse nywerhede in gevaar, veral op die gebied van elektromobiliteit, hernubare energieë en hoëtegnologie, en kan die bereiking van ambisieuse energie- en vervoeroorgangsdoelwitte sowel as digitalisering ernstig belemmer. Hierdie afhanklikheid is multidimensioneel: dit beïnvloed nie net die ontginning van grondstowwe nie, maar ook, meer krities, die raffinering en die produksie van intermediêre produkte soos permanente magnete. Selfs al sou rou SEE van ander bronne beskikbaar wees, ontbreek die nodige verwerkingskapasiteit buite China om dit in die vereiste hoësuiwerheidsmetale of legerings te omskep, dikwels. Dit beteken dat die diversifisering van mynproduksie alleen nie die kernafhanklikheid in die middelste deel van die waardeketting sal oplos nie. Daarom is die ontwikkeling van binnelandse Europese raffinerings- en verwerkingskapasiteite net so 'n kritieke knelpunt as die ontginning van grondstowwe self.

Ekologiese en sosiale implikasies van globale SEE-onttrekking en -verwerking

Die ontginning en verwerking van seldsame aardelemente word geassosieer met beduidende omgewings- en sosiale probleme, dikwels gekonsentreer in die mynbou- en produksielande. Mynbou lei gereeld tot massiewe omgewingsvernietiging, insluitend gronderosie, besoedeling van waterbronne deur die gebruik van chemikalieë (bv. sure, alkalieë) en swaar metale, lugbesoedeling deur stof en giftige gasse, en die vernietiging van natuurlike lewensvorme en verlies aan biodiversiteit. Water- en energieverbruik is ook baie hoog in hierdie prosesse.

'n Spesifieke probleem is die gereelde voorkoms van radioaktiewe spoorelemente soos torium en uraan in seldsame aardelemente (SELDS). Die verwerking van SELDS genereer aansienlike hoeveelhede residue – daar word beraam dat die produksie van een ton SELDS ongeveer 2 000 ton afvalrots en verwerkingsresidue produseer, insluitend tot 1,4 ton radioaktiewe afval. Onbehoorlike berging van hierdie residue, soos in die geval van die enorme stertmeer by die Bayan Obo-myn in China, lei tot langtermyn-besoedeling van grond en grondwater.

Die sosiale impakte in die mynboustreke is ook ernstig. Dit sluit in beduidende gesondheidsrisiko's vir werkers en die plaaslike bevolking, byvoorbeeld as gevolg van blootstelling aan stof (pneumokoniose in Baotou) of kontak met giftige stowwe. Ontworteling van gemeenskappe, grondkonflikte en menseregteskendings is algemeen. Korrupsie en onvoldoende veiligheidsmaatreëls kom veral voor in lande met lae omgewings- en sosiale standaarde.

In die verlede het China laer omgewingsstandaarde aanvaar en dikwels die gepaardgaande probleme geduld om markoorheersing te verkry. Meer onlangs is daar aanduidings dat China probeer om die mees omgewingskadelike dele van produksie uit te kontrakteer na buurlande soos Mianmar. Terwyl hierdie verskuiwing van omgewings- en sosiale koste produksiekoste vir Westerse nywerhede op kort termyn verminder het, het dit gelei tot etiese dilemmas en 'n eksternalisering van die werklike koste van SEE-produksie op die lang termyn. 'n Volhoubare voorsieningsstrategie vir Duitsland en Europa moet hierdie aspekte oorweeg en internaliseer, eerder as om die probleme bloot geografies te verskuif. Die ontwikkeling en implementering van binnelandse Europese onttrekkings- en verwerkingskapasiteite moet dus uitgevoer word in ooreenstemming met die hoogste omgewings- en sosiale standaarde, wat weer die ekonomiese lewensvatbaarheid van sulke projekte beïnvloed.

🎯🎯🎯 Benut Xpert.Digital se uitgebreide, vyfvoudige kundigheid in 'n omvattende dienspakket | BD, O&O, XR, PR & Digitale Sigbaarheidsoptimalisering

Trek voordeel uit Xpert.Digital se uitgebreide, vyfvoudige kundigheid in 'n omvattende dienspakket | O&O, XR, PR & Digitale Sigbaarheidsoptimalisering - Beeld: Xpert.Digital

Xpert.Digital het diepgaande kennis van verskeie industrieë. Dit stel ons in staat om pasgemaakte strategieë te ontwikkel wat presies aangepas is vir die vereistes en uitdagings van jou spesifieke marksegment. Deur voortdurend markneigings te ontleed en bedryfsontwikkelings te volg, kan ons met versiendheid optree en innoverende oplossings bied. Deur die kombinasie van ervaring en kennis, genereer ons toegevoegde waarde en gee ons kliënte 'n beslissende mededingende voordeel.

Meer daaroor hier:

Europa se pad uit die seldsame aardelemente-valstrik: Hoe herwinning en vervanging afhanklikheid van grondstowwe verbreek

Navorsings- en ontwikkelingsbenaderings om afhanklikheid te verminder

Gegewe die kritieke afhanklikheid van seldsame aardelemente en die gepaardgaande risiko's, is intensiewe navorsings- en ontwikkelingspogings (O&O) noodsaaklik om alternatiewe oplossings te vind en die langtermynvoorsieningsveiligheid vir Duitsland en Europa te versterk. O&O-aktiwiteite fokus hoofsaaklik op drie gebiede: vervanging en doeltreffendheidsverbeterings, herwinning en die sirkulêre ekonomie, en die ontwikkeling en volhoubare ontginning van nuwe primêre en sekondêre grondstofbronne.

Vervanging en doeltreffendheid

Die vervanging van seldsame aardelemente (REE's) met ander materiale of die gebruik van tegnologieë wat glad nie REE's benodig nie, is 'n belangrike navorsingsbenadering. Parallel word pogings daarop gemik om REE's meer doeltreffend te gebruik om die spesifieke vereiste per toepassingseenheid te verminder.

Vervangingsmateriaal vir magnete

Permanente magnete, veral NdFeB-magnete, is een van die hooftoepassings vir SEE en 'n kritieke knelpunt. Navorsing hier fokus op verskeie alternatiewe materiaalklasse:

- Ysternitried (FeN) magnete: Hierdie word as 'n belowende SEE-vrye alternatief beskou. Die Amerikaanse maatskappy Niron Magnetics dryf die kommersialisering van FeN-magnete en bou 'n produksiefasiliteit in Minnesota, VSA, ondersteun deur regeringsbefondsing. ARPA-E in die VSA befonds ook navorsingsprojekte oor FeN-magnete.

- Mangaan-gebaseerde magnete: Legerings soos mangaan-bismut (MnBi) en mangaan-aluminium (MnAl) word intensief nagevors. Die Ames-laboratorium in die VSA het MnBi-magnete ontwikkel wat besonder goeie eienskappe by hoë temperature toon en reeds in samewerking met industriële vennote in motors getoets word. Navorsingsaktiwiteite oor MnBi vind ook in Europa plaas, byvoorbeeld by Oostenrykse en Duitse institute, met die fokus op geoptimaliseerde sinteseprosesse soos hoëdruk-torsie (HPT) en termomagnetiese uitgloeiing.

- Hoë-entropie legerings (HEA): Hierdie klas materiale word ook ondersoek vir die potensiaal daarvan vir magnetiese toepassings, maar is dikwels nog in 'n vroeër stadium van navorsing.

- "Gapmagnete": Die doel is om magnete te ontwikkel wat die werkverrigting- en kostegaping tussen goedkoop ferrietmagnete en hoëprestasie-SEE-magnete oorbrug. MnBi word in hierdie konteks as 'n potensiële kandidaat beskou.

Die ontwikkeling van SEE-vrye magnete is 'n wêreldwye wedloop. Terwyl die VSA reeds konkrete stappe neem in die rigting van proefproduksie en kommersialisering, veral met FeN- en MnBi-magnete, moet Europa sy pogings verskerp om tegnologies te verhoed dat dit agterbly en om 'n nuwe afhanklikheid, hierdie keer van die VSA, vir SEE-vrye magneettegnologieë te voorkom.

Alternatiewe materiale vir katalisators

Serium, 'n ligte seldsame aardelement (REE), speel 'n belangrike rol in driewegkatalitiese omsetters (TWC's) vir die suiwering van uitlaatgasse in motors. Navorsing op hierdie gebied fokus minder op die volledige vervanging van serium, aangesien dit een van die meer algemene en goedkoop REE's is, en meer op die vermindering van die gebruik van die duurder en kritieke platinumgroepmetale (PGM's) soos platinum, palladium en rodium.

- Benaderings sluit in die ontwikkeling van kopergebaseerde katalisators wat die PGM-inhoud aansienlik kan verminder.

- Navorsing om seriumoksied-nanopartikels te optimaliseer, het ten doel om hul doeltreffendheid in katalisators te verhoog en sodoende materiaalverbruik moontlik te verminder.

- Die TU Darmstadt doen navorsing oor die suurstofafhanklikheid van serium-gebaseerde fosfore, wat ook relevant kan wees vir die begrip van seriumchemie in katalisators.

In die veld van motorkatalisators is die primêre dryfveer vir vervangingsnavorsing minder die beskikbaarheid van serium as die koste en kritieke aard van protonpompe (PGM's). Die vervanging van serium self is geneig om minder van 'n fokus te wees as byvoorbeeld die vervanging van swaar SEE's in magnete.

Vervangingsmateriaal vir fosfore

Europium, terbium en yttrium is noodsaaklik vir die kleurkwaliteit en doeltreffendheid van LED's en skerms. Navorsing soek na SEE-vrye alternatiewe

- Kwantumkolle (KD's): Halfgeleier-nanokristalle (bv. gebaseer op kadmium, indium, perovskiet of koperindiumsulfied) kan lig met hoë doeltreffendheid in spesifieke kleure uitstraal en word ondersoek as 'n belowende alternatief vir SEE-fosfore in skerms en beligting. Uitdagings sluit egter die toksisiteit van sommige KD-materiale (veral kadmiumbevattende materiale), hul langtermynstabiliteit onder bedryfstoestande en die koste van massaproduksie in.

- Organiese lig-emitterende diodes (OLED's): Dit is reeds 'n gevestigde SEE-vrye tegnologie vir skerms, maar voortdurende materiaalnavorsing vind plaas om doeltreffendheid, lewensduur en koste te verbeter.

- Nuwe fosformateriale: Navorsing word gedoen oor nuwe anorganiese fosformateriale wat óf heeltemal sonder kritieke energie-elemente (CEE's) klaarkom óf die proporsie kritieke CEE's verminder. Dikwels behels dit egter die optimalisering van bestaande stelsels (bv. deur doping met minder kritieke elemente of die verbetering van kwantumdoeltreffendheid) eerder as 'n volledige vervanging.

Alhoewel vordering gemaak is met alternatiewe fosformateriale soos QD's, bly die volledige uitskakeling van SEE-gebaseerde fosfore, veral in toepassings wat die hoogste kleurkwaliteit en doeltreffendheid vereis, 'n beduidende uitdaging. Die neiging neig dikwels na verhoogde doeltreffendheid en vermindering van die SEE-inhoud eerder as volledige vervanging met heeltemal nuwe materiale.

Vermindering van SEE-vereistes deur materiaaldoeltreffendheid en ontwerpveranderinge

Behalwe vir vervanging, is die vermindering van die spesifieke SEE-vereiste per toepassing 'n belangrike hefboom.

- As deel van die vlagskipprojek "Kritiek van Skaars Aarde", het Fraunhofer-institute tegnologieë ontwikkel om die behoefte aan neodimium en disprosium in permanente magnete aansienlik te verminder deur geoptimaliseerde vervaardigingsprosesse (bv. vervaardiging van amper-netto-vorm om materiaalverliese te vermy), alternatiewe magnetiese materiale en herwinningsvriendelike ontwerp van elektriese motors – moontlik tot een vyfde van vandag se waarde.

- Konstruktiewe optimaliserings van elektriese aandrywers, soos verbeterde verkoeling, kan die bedryfstemperatuur verlaag en sodoende die behoefte aan hoëtemperatuur-stabiliserende elemente soos disprosium verminder.

- Oor die algemeen is die ontwikkeling van produkte wat van die begin af minder kritieke grondstowwe benodig 'n belangrike aspek van hulpbrondoeltreffendheid.

Materiaaldoeltreffendheid en ontwerpinnovasies verteenwoordig dikwels meer pragmatiese en ekonomies lewensvatbare oplossings op kort tot medium termyn as volledige vervanging met heeltemal nuwe materiale, waarvan die ontwikkeling lank, duur en riskant is. Hierdie inkrementele verbeterings kan egter, in totaal, 'n beduidende bydrae lewer tot die vermindering van kritieke faktore.

Herwinning en sirkulêre ekonomie

Die herwinning van seldsame aardelemente uit ou produkte en produksieafval is nog 'n belangrike pilaar vir die vermindering van invoerafhanklikheid en die bewaring van primêre hulpbronne.

Huidige herwinningstegnologieë en hul ekonomiese lewensvatbaarheid

Vir die herwinning van SEE, veral van permanente magnete (bv. NdFeB) en batterye, bestaan daar verskeie tegnologiese benaderings:

- Hidrometallurgiese prosesse: In hierdie proses word metale selektief uit 'n oplossing onttrek, dikwels na voorafgaande vertering van die materiale met sure. Dit is 'n gevestigde metode in ertsverwerking en is in beginsel van toepassing op baie magnetiese samestellings.

- Pirometallurgiese prosesse: In hierdie prosesse word materiale by hoë temperature gesmelt, wat toelaat dat die SEE in die slak ophoop. Hierdie prosesse produseer nie afvalwater nie en het moontlik minder prosesstappe as hidrometallurgiese roetes.

- Gasfase-ekstraksie en elektrochemiese prosesse: Dit is verdere benaderings tot die skeiding en herwinning van SEE.

- Waterstofverbrosheid (Waterstofverwerking van magneetskroot, HPMS): In hierdie proses word NdFeB-magnete aan waterstof blootgestel, wat lei tot hul verbrosheid en disintegrasie in 'n poeier. Hierdie poeier kan dan direk gebruik word om nuwe magnete te vervaardig (materiaalherwinning) of vir verdere chemiese verwerking.

Die ekonomiese lewensvatbaarheid van SEE-herwinning bly egter dikwels 'n groot struikelblok. Dit hang sterk af van die huidige pryse vir primêre SEE, die konsentrasie van waardevolle elemente (veral swaar SEE soos disprosium) in die afvalstroom, en die koste van versameling, demontage en verwerking. Vir baie afgedankte produkte, soos slimfone, is die hoeveelheid SEE wat gebruik word so klein dat herwinning dikwels nie winsgewend is nie. Gevolglik is SEE-herwinningsyfers in Europa tans in die lae enkelsyferpersentasiegebied of selfs laer.

Die hoofprobleme is:

- Lae en ondoeltreffende insamelingskoerse: Baie produkte wat SEE bevat, beland nie in amptelike herwinningsstrome nie.

- Komplekse demontage: SEE-komponente is dikwels permanent in produkte geïntegreer en moeilik om toegang te verkry. Handmatige demontage is tydrowend en duur.

- Heterogene materiaalstrome: Die samestelling van elektroniese afval en ander afvalfraksies wissel baie, wat die ontwikkeling van gestandaardiseerde herwinningsprosesse moeilik maak.

- Hoë suiwerheidsvereistes: Vir hergebruik in hoëprestasie-toepassings moet die herwinde SEE dikwels baie hoë suiwerheidsvlakke hê, wat die verwerkingskoste verhoog.

Die ekonomiese lewensvatbaarheid van SEE-herwinning staar 'n hoender-en-eier-probleem in die gesig: lae versamelde volumes en tegnologies komplekse, nog nie ten volle volwasse prosesse maak herwinning duur, wat weer belegging in groter aanlegte en verdere navorsing belemmer. Sonder skaalvoordele, tegnologiese deurbrake in die outomatisering van ontmanteling en skeiding, en ondersteunende regulatoriese raamwerke (bv. bindende herwinningskwotas, vereistes vir herwinbare produkontwerp – "Ontwerp vir Herwinning"), bly die vestiging van 'n omvattende en ekonomies lewensvatbare SEE-herwinningsbedryf 'n groot uitdaging.

Vordering en uitdagings in die bou van 'n Europese herwinningsinfrastruktuur

Ten spyte van die uitdagings, is daar sigbare vordering in die bou van 'n Europese herwinningsinfrastruktuur vir SEE (gestratifiseerde hernubare energie). Binne die raamwerk van die Kritieke Grondstowwewet (CRMA) het die EU die ambisieuse doelwit gestel om teen 2030 ten minste 25% van sy jaarlikse vraag na strategiese grondstowwe deur herwinning te voorsien.

Verskeie proefaanlegte en aanvanklike kommersiële inisiatiewe is reeds in Europa gevestig of is in die beplanningsfase:

- Heraeus Remmoy (Bitterfeld, Duitsland): In Mei 2024 het hulle Europa se grootste herwinningsaanleg vir seldsame aardmagnete in gebruik geneem. Die aanleg het 'n aanvanklike verwerkingskapasiteit van 600 ton skrootmagnete per jaar, wat op mediumtermyn tot 1 200 ton verhoog kan word. Daar word verwag dat die tegnologie wat gebruik word CO2-uitlatings met 80% sal verminder in vergelyking met primêre ekstraksie.

- Carester/Caremag (Lacq, Frankryk): Beplan om 'n grootskaalse aanleg te bou vir die raffinering en herwinning van seldsame aardelemente (REE's), wat na verwagting teen die einde van 2026 in werking sal tree. Die aanleg sal na verwagting 2 000 ton skrootmagnete en 5 000 ton primêre REE-konsentrate per jaar verwerk, met 'n fokus op die herwinning van ligte en swaar REE's soos neodymium, praseodymium, disprosium en terbium. Die projek is deur die Europese Kommissie as 'n strategiese projek geklassifiseer.

- Mkango Resources / HyProMag: Ontwikkel herwinningsaanlegte in die VK (via HyProMag Bpk.) en beplan 'n aanleg in Pulawy, Pole (via Mkango Polska), wat ook as 'n strategiese EU-projek erken is. Hierdie projekte maak dikwels gebruik van die HPMS-proses.

- LIFE INSPIREE (Italië): 'n EU-befondsde projek wat daarop gemik is om jaarliks tot 700 ton SEE (neodymium, palladium, disprosium) uit elektroniese afvalmagnete op 'n industriële skaal te herwin. Die langtermyndoelwit (teen 2040) is 'n kapasiteit van meer as 20 000 ton per jaar.

Hierdie inisiatiewe toon dat pogings op beide navorsings- en industriële vlak aangewend word om 'n sirkulêre ekonomie vir seldsame aard- en sonkragafval (REE) in Europa te vestig. Die bou van 'n omvattende, gediversifiseerde en ekonomies lewensvatbare Europese REE-herwinningsinfrastruktuur is egter 'n lang proses. Dit vereis aansienlike en deurlopende belegging in tegnologie-ontwikkeling, versameling- en logistieke stelsels, en die oorkoming van skaaluitdagings van proefaanlegte (dikwels TRL 6-7) tot volskaalse industriële toepassings. Teen hierdie agtergrond moet die herwinningsteikens wat deur die EU gestel is, as hoogs ambisieus beskou word.

Duitse en Europese navorsingsprojekte en hul resultate/potensiaal (vanaf 2024/2025)

Die navorsingslandskap in Duitsland en Europa is baie aktief op die gebied van SEE-herwinning en -vervanging, ondersteun deur navorsingsinstellings en deur nasionale en Europese befondsingsprogramme.

- Fraunhofer-vereniging: Verskeie institute lewer belangrike bydraes.

- Die Fraunhofer Instituut vir Herwinning en Hulpbronstrategie (IWKS) is 'n leier in die ontwikkeling van herwinningstegnologieë vir NdFeB-magnete. Projekte soos FUNMAG (herwinning van magnete vir e-mobiliteit) en RecyPer (produksie van gedefinieerde magneettipes uit gemengde afvalmagneetstrome) benut en optimaliseer prosesse soos waterstofverbrosheid (HPMS). Die herwinning van magnete van windturbines is ook 'n belangrike navorsingsfokus.

- Die Fraunhofer Instituut vir Grensvlakingenieurswese en Biotegnologie (IGB) doen navorsing oor biotegnologiese prosesse vir die herstel van SEE.

- Die voltooide Fraunhofer-vlagskipprojek "Kritiek van Seldsame Aarde" het belangrike grondslae gelê vir vervanging, doeltreffendheidsverbetering en herwinning.

- Helmholtz-vereniging:

- Die Helmholtz Instituut Freiberg vir Hulpbrontegnologie (HIF) by HZDR is ook baie aktief. Die BioKollekt-projek ontwikkel biotegnologiese metodes (bv. die gebruik van peptiede) vir die selektiewe ekstraksie van metale, insluitend SEE, uit komplekse materiaalstrome soos elektroniese afval. Die Renare-projek (deel van die H2Giga-vlagskipprojek) ondersoek die herwinning van kritieke grondstowwe, insluitend SEE, uit elektroliseerders deur gebruik te maak van innoverende flotasie- en vloeistof-vloeistof-deeltjie-ekstraksieprosesse.

- EU-befondsde projekte:

- SUSMAGPRO (voltooi November 2023) was 'n baanbrekersprojek om 'n Europese herwinningsketting vir SEE-magnete te vestig. Dit het die produksie en gebruik van herwonne magnete in luidsprekers en elektriese motors suksesvol gedemonstreer.

- REEsilience (wat tot 2026 duur) bou voort op die resultate van SUSMAGPRO en beoog om 'n veerkragtige Europese voorsieningsketting vir SEE-magnete te vestig, onder andere deur die ontwikkeling van sagteware-instrumente om die gebruik van sekondêre materiale en verbeterde legeringsvervaardiging en poeierverwerkingstegnologieë te optimaliseer.

- GREENE en HARMONY is nuwer EU-projekte wat in 2024 begin het. GREENE fokus op die vermindering van die SEE-inhoud in magnete deur innoverende mikrostruktuurherontwerp. HARMONY beoog om 'n proefherwinningslus vir permanente magnete van verskeie toepassings (windturbines, elektriese motors, elektroniese afval) te vestig.

- Ander relevante projekte sluit in REMANENCE (voltooi, herwinning van NdFeB-magnete), SecREEts (onttrekking van SEE uit fosfaatgesteente in kunsmisproduksie) en die voltooide EURARE-projek, wat die grondslag gelê het vir 'n Europese SEE-industrie en Europese neerslae beoordeel het.

- Ander belanghebbendes: Die Öko-Institut lewer gereeld studies en ontwikkel strategiese planne vir volhoubare hulpbronbestuur van SEE, met herwinning wat 'n sentrale rol speel.

Die navorsingslandskap in Duitsland en Europa is dinamies en spreek die hele waardeketting aan, van vervanging en herwinning tot alternatiewe ekstraksiemetodes. 'n Duidelike ontwikkeling is sigbaar, wat beweeg van basiese navorsing na toepassingsgerigte loodsprojekte en aanvanklike kommersiële benaderings. Die netwerkvorming van uitstekende navorsingsinstellings met die industrie, sowel as geteikende befondsing deur nasionale en Europese programme, is deurslaggewende dryfvere in hierdie proses. Die grootste uitdaging bly egter die suksesvolle oordrag van navorsingsresultate na breë industriële toepassings en die opskaling daarvan na ekonomies lewensvatbare prosesse (die oorkoming van die "vallei van die dood" vir innovasie). Die demonstrasie van tegniese uitvoerbaarheid op 'n relevante vlak (hoë Tegnologiegereedheidsvlakke, TRL's) is net so belangrik soos die ontwikkeling van lewensvatbare besigheidsmodelle.

Ontwikkeling en volhoubare ontginning van nuwe hulpbronne

Benewens vervanging en herwinning, is die ontwikkeling van nuwe primêre en sekondêre grondstofbronne 'n belangrike boublok vir die diversifisering van die SEE-voorraad.

Potensiaal van Europese SEE-deposito's

Europa beskik oor geologies beduidende, maar tot dusver grootliks onbenutte, SEE-afsettings.

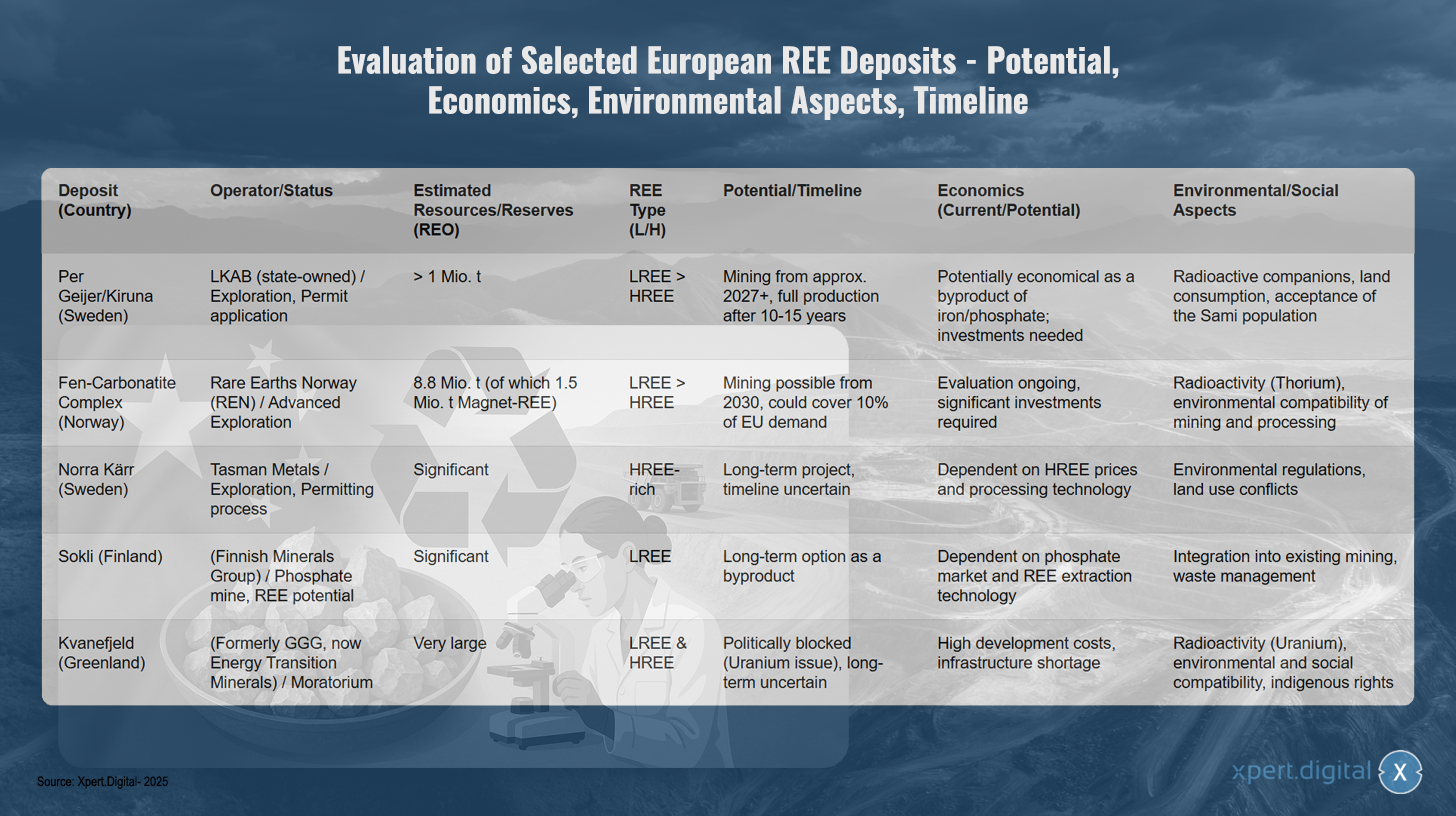

- Swede: Die Per Geijer-afsetting naby Kiruna, wat deur die staatsbeheerde mynmaatskappy LKAB verken word, word beskou as Europa se grootste bekende afsetting, wat meer as 1 miljoen ton seldsame aardoksiede bevat. LKAB beplan om in 2027 met mynbou te begin, hoewel volle produksiekapasiteit na verwagting eers oor 10-15 jaar bereik sal word. Die erts by Per Geijer bevat ongeveer 0,2% seldsame aardoksiede (REE's) benewens yster en fosfaat. Nog 'n belangrike Sweedse afsetting is Norra Kärr, wat veral ryk is aan swaar REE's.

- Noorweë: Die moeraskarbonatietkompleks in die suide van Noorweë word beskou as die potensieel grootste seldsame aardelement (REE)-afsetting in Europa. Ramings dui op 'n totale REE-afsetting van 8,8 miljoen ton, waarvan ongeveer 1,5 miljoen ton magneties relevant is. Die maatskappy Rare Earths Norway (REN) verken die gebied en beskou mynbou as realisties vanaf 2030, wat moontlik 10% van die Europese vraag kan dek.

- Finland: Die Sokli-fosfaatmyn in Lapland het ook potensiaal vir die ontginning van SEE as 'n neweproduk.

- Groenland: Afsettings soos Kvanefjeld, Kringlerne en Sarfartoq beskik oor beduidende SOE-hulpbronne. Ontwikkeling is egter belaai met groot uitdagings, insluitend hoë infrastruktuurkoste, uiterste klimaatstoestande, 'n tekort aan geskoolde werkers en komplekse permitprosesse.

- Ander voorkomste: Kleiner of minder goed bestudeerde voorkomste bestaan ook in Duitsland (bv. Storkwitz in Sakse, wat as onekonomies beskou word, en Beierse klei met lae konsentrasies), Griekeland en Spanje.

Die ontwikkeling van hierdie Europese neerslae staar egter aansienlike struikelblokke in die gesig. Dit sluit in dikwels hoë beleggings- en bedryfskoste in vergelyking met gevestigde produsente soos China, lang en komplekse permitprosesse (dikwels 10-15 jaar), streng omgewingsregulasies (veral met betrekking tot radioaktiewe spoormateriale soos torium en uraan), en die behoefte om openbare aanvaarding vir mynbouprojekte te verkry. Hoewel hierdie neerslae op die lang termyn tot diversifikasie kan bydra, bied hulle nie 'n korttermynoplossing vir huidige afhanklikhede nie. 'n Oorbruggingstrategie wat staatmaak op herwinning, vervanging en diversifikasie van bestaande invoerbronne is dus noodsaaklik.

Evaluering van geselekteerde Europese SEE-afsettings – potensiaal, ekonomiese lewensvatbaarheid, omgewingsaspekte, tydlyn

Evaluering van geselekteerde Europese SEE-afsettings – potensiaal, ekonomiese lewensvatbaarheid, omgewingsaspekte, tydlyn – Beeld: Xpert.Digital

Die evaluering van geselekteerde Europese seldsame aardelemente-afsettings toon verskillende stadiums van ontwikkeling en potensiaal. Die Sweedse Per Geijer/Kiruna-afsetting word bedryf deur die staatsbeheerde LKAB en is tans in die eksplorasiefase met 'n permitaansoek hangende. Met geraamde hulpbronne van meer as een miljoen ton seldsame aardelemente (SE) en 'n hoër proporsie ligte seldsame aardelemente, kan mynbou reeds in 2027 begin, hoewel volle produksie eers oor 10-15 jaar bereik sal word. Terwyl die afsetting potensieel ekonomies lewensvatbaar is as 'n neweproduk van yster- en fosfaatmynbou, vereis dit aansienlike belegging. Uitdagings sluit in radioaktiewe spore, grondgebruik en die verkryging van aanvaarding van die Sami-bevolking.

Die Noorse moeraskarbonatietkompleks word deur Rare Earths Norway ontwikkel en is in gevorderde eksplorasiefase. Met geraamde hulpbronne van 8,8 miljoen ton, insluitend 1,5 miljoen ton magnetiese see-see-erts, kan mynbou vanaf 2030 moontlik wees, wat moontlik tien persent van die EU-vraag sal dek. Die ekonomiese assessering is steeds aan die gang, en aansienlike belegging is nodig. Omgewingskwessies sluit in radioaktiwiteit van torium en die omgewingsimpak van mynbou en verwerking.

Tasman Metals se Norra Kärr-projek in Swede is ryk aan swaar seldsame aardelemente en ondergaan tans die permitproses. As 'n langtermynprojek met 'n onsekere tydlyn, hang die ekonomiese lewensvatbaarheid daarvan af van HSEE-pryse en verwerkingstegnologie. Omgewingsregulasies en grondgebruikskonflikte bied verdere uitdagings.

Die Finse Sokli-afsetting, wat deur die Finnish Minerals Group besit word, bied lae-emissie hernubare (LEE) fosfaatpotensiaal met beduidende lae-emissie hernubare (LSEE) afsettings. As 'n langtermyn-opsie vir neweprodukte hang die ekonomiese lewensvatbaarheid daarvan af van die fosfaatmark en LEE-onttrekkingstegnologie. Integrasie in bestaande mynboubedrywighede en afvalbestuur is belangrike oorwegings.

Die Kvanefjeld-afsetting in Groenland, voorheen in besit van GGG en nou deur Energy Transition Minerals, bevat baie groot reserwes van beide ligte en swaar seldsame aardelemente. Die projek word egter polities geblokkeer deur 'n moratorium weens die problematiese aard van uraan. Hoë ontwikkelingskoste, 'n gebrek aan infrastruktuur, radioaktiwiteit van uraan, sowel as omgewings-, sosiale en inheemse regskwessies maak langtermynontwikkeling onseker.

Navorsing oor alternatiewe ekstraksiemetodes

Parallel met die verkenning van konvensionele afsettings word intensiewe navorsing gedoen oor alternatiewe maniere om SEE uit sekondêre bronne te onttrek en nuwe metodes te gebruik.

- Industriële afval as 'n bron van grondstowwe (Stedelike/Industriële Mynbou):

- Steenkool (vlieg)as: In die VSA is beduidende konsentrasies van swaar SEE's in steenkoolas van die Powder River Basin geïdentifiseer. In die VK is 'n projek befonds deur Innovate UK (Mormair and Materials Processing Institute, Oktober 2024 – Augustus 2025) aan die gang om neodymium, praseodymium en skandium uit steenkoolvliegas te herwin deur 'n loodsskaalse kombinasie van chemiese lusreaktore en karboklorering te gebruik. Ekstraksie uit steenkoolvliegas met behulp van ioniese vloeistowwe word ook ondersoek.

- Rooi modder (bauxietresidu): As 'n neweproduk van aluminiumproduksie word rooi modder in groot hoeveelhede gegenereer en bevat dit ook SEE (veral serium, lantaan, neodimium en skandium). Die voltooide EU-projek REDMUD het gefokus op die volledige benutting van bauxietresidu, insluitend SEE-herwinning. Die konsentrasies is egter dikwels laag, en die ekstraksie is kompleks.

- Fosforgips (kunsmisproduksie): Die EU-projek SecREEts het suksesvol loodsprosesse vir die ontginning van SEE (Nd, Pr, Dy) uit die prosesstrome van fosfaatkunsmisproduksie gedemonstreer. Hierdie benadering word as besonder volhoubaar beskou omdat dit gebaseer is op reeds ontginde materiaal en nie nuwe mynafval genereer nie.

- Biotegnologiese prosesse:

- Biologing en biomineralisering: Die gebruik van spesifieke mikroörganismes (bakterieë, swamme) of hul metaboliese produkte (bv. organiese sure, ensieme, peptiede) vir die selektiewe ontbinding (biologing) of binding (biosorpsie, biomineralisering) van metale uit ertse of afvalstrome is 'n belowende navorsingsveld. Die Helmholtz Instituut Freiberg (HIF) by die HZDR (BioKollekt-projek) werk byvoorbeeld aan die gebruik van peptiede vir die selektiewe binding van seldsame aardelemente (REE's) uit elektroniese afval. By LMU München word die gebruik van lantanied-afhanklike bakterieë vir die ekstraksie van REE's uit industriële afval en mynwater ondersoek, met die bakteriese stam SolV wat belowende resultate toon. Die biologing van magnetiese afval word ook bestudeer.

- Fitomining: Dit behels die gebruik van plante wat metale uit die grond ophoop. Die metale kan dan onttrek word deur die plantbiomassa te oes en te verbrand. Hierdie proses is egter nog in 'n baie vroeë stadium van navorsing, en die ekonomiese lewensvatbaarheid daarvan vir grondgebaseerde hernubare energie (SEE) is nog nie bewys nie.

- Tegnologiese Gereedheidsvlak (TGV): Baie van hierdie alternatiewe ekstraksiemetodes is nog in vroeë navorsings- of loodsfases (TGV 3-6). Skaalbaarheid tot industriële skaal en ekonomiese mededingendheid word dikwels nog nie bereik nie en vereis verdere intensiewe navorsing en ontwikkeling.

Die ontwikkeling van alternatiewe bronne van hernubare energie uit afvalstrome en die gebruik van biotegnologiese prosesse is baie belowend in terme van volhoubaarheid en potensieel laer omgewingsimpak in vergelyking met primêre mynbou. Hierdie benaderings kan 'n beduidende bydrae tot die sirkulêre ekonomie lewer en die afhanklikheid van nuut ontginde grondstowwe verminder. Die pad na industriële volwassenheid en ekonomiese lewensvatbaarheid vir hierdie tegnologieë is egter nog lank en vereis aansienlike en langtermynbeleggings in navorsing, ontwikkeling en opskaling. Hulle verteenwoordig dus meer van 'n medium- tot langtermynopsie.

Ontwikkeling van meer omgewingsvriendelike skeidings- en raffineringsprosesse

Konvensionele skeiding van SEE, meestal deur middel van oplosmiddelekstraksie, is 'n energie-intensiewe proses wat groot hoeveelhede chemikalieë (sure, organiese oplosmiddels) benodig en omgewingsskadelike afval genereer. Daarom is navorsing oor meer omgewingsvriendelike en doeltreffende skeidingsmetodes van groot belang, nie net vir primêre grondstowwe nie, maar ook vir herwinning.

- Ioniese vloeistowwe (IL's) en diep eutektiese oplosmiddels (DES): Hierdie word intensief nagevors as "groen" oplosmiddelalternatiewe. Hulle word gekenmerk deur lae dampdruk, nie-vlambaarheid en dikwels hoë selektiwiteit vir sekere metale. Navorsing op hierdie gebied word onder andere by die Universiteit van Rostock gedoen. 'n Spesiale uitgawe van die tydskrif Minerals is in 2023/2024 aan hierdie onderwerp gewy, met sterk Europese deelname.

- Uitdagings en TRL: Ten spyte van belowende laboratoriumresultate, bly die koste van IL'e/DES, hul langtermynstabiliteit onder prosestoestande, doeltreffende oplosmiddelherwinning en prosesskaalbaarheid groot uitdagings. Baie van hierdie benaderings is steeds op laboratorium- of, op sy beste, loodsskaal (TRL dikwels < 6). Alhoewel intensiewe navorsing al jare lank gedoen is, was daar tot dusver geen wydverspreide kommersiële deurbrake in die SEE-bedryf nie.

Die ontwikkeling van nuwe, meer omgewingsvriendelike en koste-effektiewe skeidingsprosesse is 'n deurslaggewende sleutel tot die aansienlike verbetering van die omgewingsvoetspoor van die hele SEE-waardeketting (van beide primêre en sekondêre bronne). Dit is 'n kernarea vir tegnologiese innovasie wat 'n werklik volhoubare Europese SEE-voorraad moontlik sal maak. Sonder vooruitgang in skeidingstegnologie sal die bou van 'n onafhanklike Europese waardeketting moeilik bly, selfs al sou primêre of sekondêre grondstowwe beskikbaar wees.

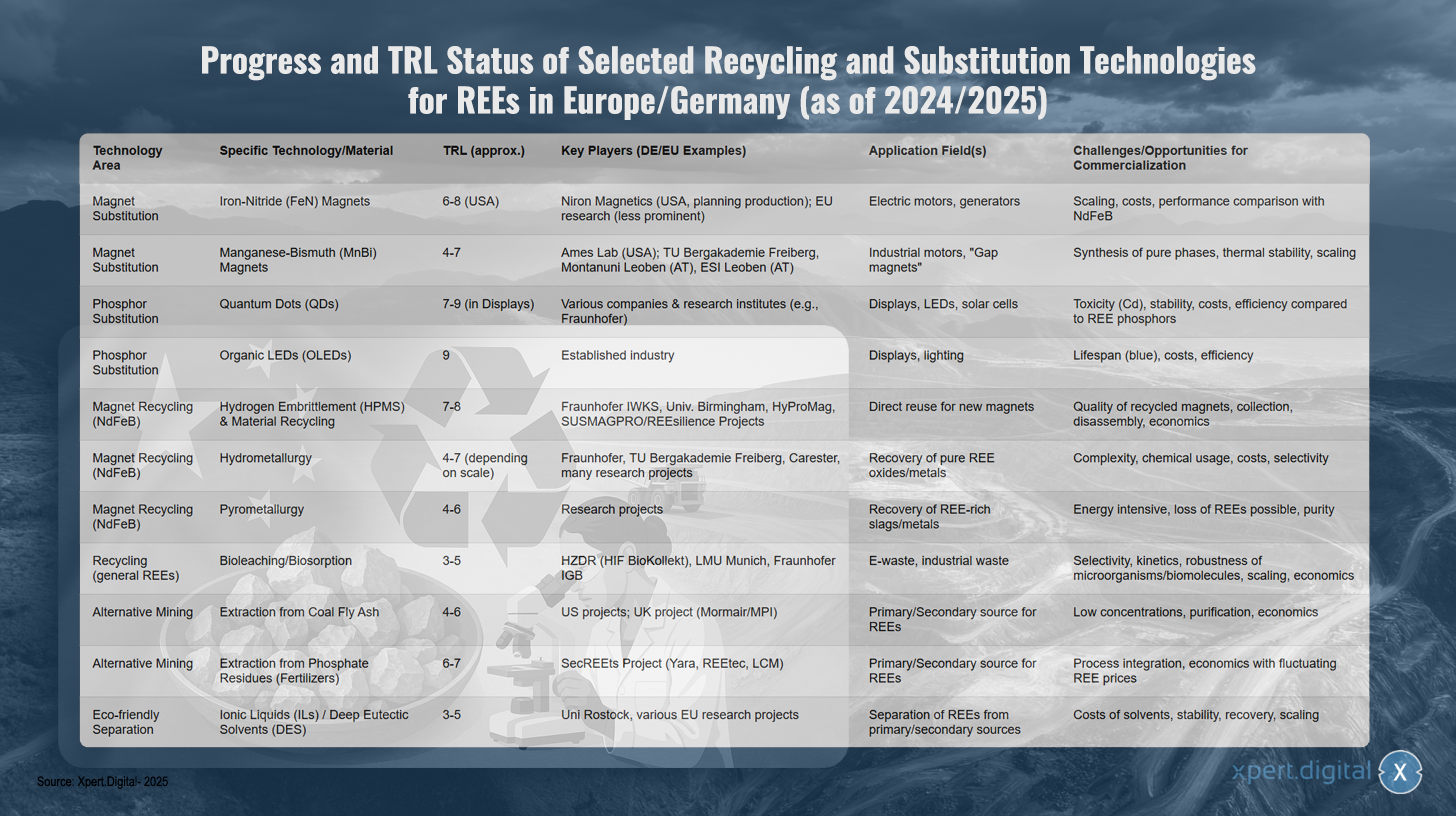

Vordering en TRL-status van geselekteerde herwinnings- en vervangingstegnologieë vir SEE in Europa/Duitsland (vanaf 2024/2025)

Vordering en TRL-status van geselekteerde herwinnings- en vervangingstegnologieë vir SEE in Europa/Duitsland (vanaf 2024/2025) – Beeld: Xpert.Digital

TRL (Tegnologiegereedheidsvlak): 1-3 Basiese navorsing, 4-6 Validering/demonstrasie in die laboratorium/relevante omgewing, 7-9 Prototipe/stelseldemonstrasie in 'n operasionele omgewing, kommersiële toepassing.

Die Europese en Duitse navorsingslandskap toon beduidende vordering in herwinnings- en vervangingstegnologieë vir seldsame aardelemente, met verskeie benaderings wat verskillende vlakke van volwassenheid bereik. Op die gebied van magneetvervanging ontwikkel yster-nitriedmagnete met 'n tegnologie-volwassenheidsvlak van 6-8, veral in die VSA deur Niron Magnetics, terwyl EU-navorsing minder prominent is. Hierdie tegnologie is gerig op toepassings in elektriese motors en kragopwekkers, maar staar uitdagings in die gesig in vergelyking met konvensionele NdFeB-magnete wat opskaal, koste en prestasie betref.

Mangaan-bismutmagnete, met 'n TRL van 4-7, is in 'n vroeë stadium van ontwikkeling. Benewens die Ames-laboratorium in die VSA, doen Duitse en Oostenrykse instellings soos die TU Bergakademie Freiberg en die Montanuniversität Leoben ook navorsing. Die belangrikste toepassingsgebiede is industriële motors en sogenaamde "gapingsmagnete", terwyl die sintese van suiwer fases, termiese stabiliteit en skaalbaarheid die belangrikste uitdagings verteenwoordig.

In fosforvervanging het kwantumkolle reeds 'n hoë volwassenheidsvlak van 7-9 in skermtoepassings bereik, met die deelname van verskeie maatskappye en navorsingsinstitute soos Fraunhofer. Ten spyte van belowende toepassings in skerms, LED's en sonselle, bly daar uitdagings rakende toksisiteit, stabiliteit en doeltreffendheid in vergelyking met SEE-fosfore. Organiese LED's, met 'n TRL van 9, het reeds markvolwassenheid bereik en is 'n gevestigde bedryf in skerms en beligting, maar hulle sukkel steeds met leeftydprobleme vir blou LED's, sowel as koste- en doeltreffendheidskwessies.

Die herwinning van NdFeB-magnete toon verskeie belowende benaderings. Waterstofverbrossing gekombineer met materiaalherwinning het 'n TRL van 7-8 bereik, met Duitse instellings soos die Fraunhofer IWKS, tesame met internasionale vennote en EU-projekte soos HyProMag en SUSMAGPRO/REESilience, wat die voortou neem. Hierdie tegnologie maak die direkte hergebruik van NdFeB-magnete vir nuwe magnete moontlik, maar staar uitdagings in die gesig rakende die kwaliteit van herwinde magnete, versameling, ontmanteling en ekonomiese lewensvatbaarheid.

Hidrometallurgiese prosesse met 'n TRL van 4-7 word ontwikkel deur Fraunhofer, die TU Bergakademie Freiberg, en maatskappye soos Carester, en is daarop gemik om suiwer SEE-oksiede en metale te herwin. Die kompleksiteit van die prosesse, die gebruik van chemikalieë, koste en selektiwiteitskwessies bly sleuteluitdagings. Pirometallurgiese benaderings, met 'n TRL van 4-6, is steeds in die navorsingsfase en sukkel met energie-intensiteit, potensiële SEE-verliese en suiwerheidsprobleme.

Innoverende biologiese prosesse soos bio-uitloging en biosorpsie word nagevors vir e-afval en industriële afval deur instellings soos HZDR, LMU München en Fraunhofer IGB, met 'n TRL van 3-5. Uitdagings lê in die selektiwiteit, kinetika, robuustheid van die mikroörganismes en ekonomiese skaalbaarheid.

Alternatiewe ekstraksiemetodes toon ook potensiaal. Ekstraksie uit steenkoolvliegas met 'n TRL van 4-6 word hoofsaaklik in Amerikaanse en Britse projekte nagestreef, terwyl ekstraksie uit fosfaatresidue van kunsmisproduksie in die SecREEts-projek met vennote soos Yara en REEtec 'n TRL van 6-7 bereik het. Beide benaderings sukkel met lae konsentrasies en ekonomiese lewensvatbaarheidsprobleme.

Omgewingsvriendelike skeidingstegnologieë wat ioniese vloeistowwe en diep eutektiese oplosmiddels gebruik, is nog in die vroeë stadiums van navorsing, met 'n TRL van 3-5. Die Universiteit van Rostock en verskeie EU-projekte is betrokke by hierdie veld. Die uitdagings lê in die koste van die oplosmiddels, hul stabiliteit, herwinning en skaalbaarheid vir industriële toepassings.

Ons aanbeveling: 🌍 Onbeperkte bereik 🔗 Verbonden 🌐 Meertalig 💪 Verkoopkrag: 💡 Outentiek met strategie 🚀 Innovasie ontmoet 🧠 Intuïsie

Van plaaslik na globaal: KMO's verower die wêreldmark met 'n slim strategie - Beeld: Xpert.Digital

In 'n era waar 'n maatskappy se digitale teenwoordigheid sy sukses bepaal, lê die uitdaging daarin om 'n outentieke, gepersonaliseerde en verreikende teenwoordigheid te skep. Xpert.Digital bied 'n innoverende oplossing wat homself posisioneer as die kruispunt van 'n bedryfsentrum, 'n blog en 'n handelsmerkambassadeur. Dit kombineer die voordele van kommunikasie- en verkoopskanale in 'n enkele platform en maak publikasie in 18 verskillende tale moontlik. Samewerking met vennootportale en die vermoë om artikels op Google News te publiseer en 'n persverspreidingslys met ongeveer 8 000 joernaliste en lesers maksimeer die bereik en sigbaarheid van die inhoud. Dit verteenwoordig 'n deurslaggewende faktor in eksterne verkope en bemarking (SMarketing).

Meer daaroor hier:

Skaars aardmetale as Duitsland se Achilleshiel: Waarom Duitsland nou moet optree om sy hulpbronsoewereiniteit te verseker

Strategiese opsies vir Duitsland op pad na langtermyn-onafhanklikheid

Om sy beduidende afhanklikheid van seldsame aardelemente, veral van China, te verminder en om langtermynvoorsieningsveiligheid te verseker, het Duitsland 'n aantal strategiese opsies beskikbaar op nasionale en Europese vlak. Dit sluit in beleidsbesluite, die ontwikkeling van veerkragtige waardekettings, die intensivering van internasionale samewerking en die gerigte versterking van sy eie tegnologiese leierskap.

Nasionale en Europese beleidmaking

Die politieke raamwerk is van kritieke belang om die nodige transformasies in grondstofvoorsiening te inisieer en te ondersteun.

Duitse Grondstofstrategie en Nasionale Sirkulêre Ekonomiestrategie (NKWS)

Die Duitse grondstofstrategie, wat laas in 2020 opgedateer is, is daarop gemik om maatskappye te ondersteun om 'n veilige en volhoubare voorraad grondstowwe te verseker. Sleutelpilare sluit in die diversifisering van voorsieningsbronne, die bevordering van herwinning en materiaaldoeltreffendheid, die versterking van binnelandse grondstofontginning (waar moontlik en prakties), en die ondersteuning van Duitse maatskappye in internasionale mededinging. Die strategie beklemtoon spesifiek die belangrikheid van navorsing en ontwikkeling vir vervanging en meer doeltreffende herwinningsprosesse vir kritieke grondstowwe soos sessiele en retikulêre (SRE) grondstowwe.

Die Nasionale Sirkulêre Ekonomiestrategie (NKWS), wat in Desember 2024 deur die Duitse Federale Regering aangeneem is, stel belangrike aanvullende prioriteite op hierdie gebied. Die belangrikste doelwitte wat relevant is vir die Volhoubare Ontwikkelingsekonomie (SEE) sluit in:

- Vermindering van primêre grondstofverbruik: Op die lang termyn behoort die per capita-verbruik van primêre grondstowwe in Duitsland aansienlik verminder te word.

- Sluiting van materiaalsiklusse: Die aandeel van sekondêre grondstowwe in materiaalgebruik moet aansienlik verhoog word; die EU mik vir 'n verdubbeling teen 2030, 'n doelwit wat die NKWS (Nasionale Sentrum vir Herwinde Materiale) aanvaar.

- Versterking van grondstofonafhanklikheid: Die eksplisiete doelwit is om teen 2030 25% van die vraag na strategiese grondstowwe soos seldsame aardmetale of litium deur herwinning te dek, wat in lyn is met die EU-wet op kritieke grondstowwe.

Die implementering van hierdie strategieë tot op hede word krities beskou. Kenners wys op 'n gaping tussen die gestelde doelwitte en hul werklike implementering, veral met betrekking tot die voorsiening van voldoende befondsing, die versnelling van goedkeuringsprosesse vir binnelandse projekte, en die gebrek aan belegging van die industrie solank globale markpryse vir onseewaardige hernubare energie (SEE) relatief laag bly. 'n Gebrek aan strategiese denke en konkrete, bindende maatreëls word gekritiseer. Die Nasionaal Hernubare Energiestrategie (NKWS) is 'n nuwer benadering waarvan die doeltreffendheid nog bewys moet word. Daar is 'n duidelike botsing van doelwitte tussen die langtermynbehoefte aan strategiese beplanning en korttermyn ekonomiese oorwegings, 'n konflik wat deur politieke stuur oorkom moet word.

EU-wet op kritieke grondstowwe (CRMA)

Die EU-wet op kritieke grondstowwe (CRMA), wat in Mei 2024 in werking getree het, vorm die sentrale Europese wetlike raamwerk vir die versterking van die sekuriteit van die voorsiening van kritieke en strategiese grondstowwe. Die kerndoelwitte vir 2030 is ambisieus:

- Ten minste 10% van die EU se jaarlikse vraag na strategiese grondstowwe moet van binnelandse produksie afkomstig wees.

- Ten minste 40% moet verder in die EU verwerk word.

- Ten minste 25% moet deur herwinning binne die EU gedek word.

- Afhanklikheid van 'n enkele derde land vir 'n strategiese grondstof moet tot 'n maksimum van 65% beperk word.

'n Sleutelkomponent van CRMA is die identifisering en bevordering van sogenaamde strategiese projekte. Hierdie kan baat vind by versnelde permitprosesse (’n maksimum van 27 maande vir mynbouprojekte, 15 maande vir verwerkings- en herwinningsprojekte) en finansiële ondersteuning. In Maart 2025 is 'n aanvanklike lys van 47 sulke projekte gepubliseer, hoofsaaklik rakende battery-grondstowwe, maar ook insluitend seldsame aardmetaleprojekte (bv. die Kiruna-mynbouprojek in Swede en herwinningsinisiatiewe soos die Pulawy-projek in Pole). Vir implementering in Duitsland moet nasionale kontakpunte vir hierdie projekte aangewys word (sperdatum: Februarie 2025), met die Federale Ministerie van Ekonomiese Sake en Klimaataksie (BMWK) en die Duitse Minerale Hulpbronagentskap (DERA) wat 'n koördinerende rol speel.

Die CRMA het gemengde resensies ontvang. Aan die een kant word dit gesien as 'n belangrike en noodsaaklike stap in die rigting van die aanspreek van hulpbronafhanklikheid. Aan die ander kant is daar twyfel oor die tegniese en omgewingshaalbaarheid van die ambisieuse teikens, veral vir seldsame aardelemente, binne die gestelde tydsraamwerk. Die dikwels baie lang permitprosesse vir mynbouprojekte (10-15 jaar) staan in skrille kontras met die sperdatums wat deur die CRMA geteiken word. Verder kan openbare teenkanting teen nuwe mynbou- of verwerkingsprojekte in Europa die implementering vertraag. Die sukses van die CRMA sal deurslaggewend afhang van die konsekwente implementering daarvan deur die lidstate, die mobilisering van aansienlike private belegging en die oplossing van teenstrydige doelwitte, soos dié tussen vinnige permitering en hoë omgewingstandaarde.

Befondsingsprogramme en inisiatiewe

Om die strategiese doelwitte te ondersteun, is daar 'n wye reeks befondsingsprogramme op Duitse en Europese vlak:

- Duitsland: Die Federale Ministerie vir Klimaatsaksie, Omgewing, Energie, Mobiliteit, Innovasie en Tegnologie (BMK) en die Federale Ministerie van Onderwys en Navorsing (BMBF) bied verskeie programme aan wat navorsing, ontwikkeling en innovasie op die gebied van kritieke grondstowwe, hulpbrondoeltreffendheid en die sirkulêre ekonomie aanspreek. Dit sluit in die nuut bekendgestelde Grondstoffonds, die STARK-program (Versterking van die Dinamika van Transformasie en Innovasie in die Mynbougebiede en by Steenkoolkragstasieterreine), en ongebonde finansiële lenings (UFK-waarborge) om projekte in die buiteland te verseker.

- EU: Programme soos Horizon Europe, InvestEU en LIFE bied befondsingsgeleenthede vir navorsing, innovasie en die implementering van tegnologieë op die gebied van SEE-vervanging, herwinning en volhoubare ontginning. Die Innovasiefonds kan befondsing vir herwinningskapasiteite verskaf.

- Inisiatiewe: Die Europese Grondstowwe-alliansie (ERMA) speel 'n sleutelrol in die identifisering en bevordering van beleggingsprojekte langs die hele SEE-waardeketting in Europa. ERMA het die doelwit gestel dat teen 2030 20% van Europa se vraag na SEE-magnete deur EU-gekweekte produksie bevredig kan word, waarvoor beleggings van ongeveer €1,7 miljard geïdentifiseer is. Hulpbron-doeltreffendheidsprogramme soos ProgRess in Duitsland dra ook by tot die verhoging van bewustheid en die inisiëring van maatreëls.

Alhoewel talle befondsingsinstrumente bestaan, is hul effektiewe koördinering, toeganklikheid, veral vir klein en mediumgrootte ondernemings (KMO's), en voldoende finansiële hulpbronne relatief tot die omvang van die uitdaging van kritieke belang vir hul doeltreffendheid. Fragmentering van die befondsingslandskap en burokratiese struikelblokke kan die beoogde impak verminder en die dringend benodigde vinnige kapasiteitsbou vertraag.

Oorsig van EU- en Duitse politieke strategieë en befondsingsprogramme relevant tot seldsame aardmetale (keuse)

Oorsig van EU- en Duitse politieke strategieë en befondsingsprogramme relevant tot seldsame aardmetale (keuse) – Beeld: Xpert.Digital

Die Europese Unie en Duitsland het verskeie beleidstrategieë en befondsingsprogramme ontwikkel wat veral relevant is vir seldsame aardelemente. Die EU-wet op kritieke grondstowwe (CRMA) het ten doel om teen 2030 'n binnelandse produksie van 10 persent van die vereiste grondstowwe, 'n binnelandse verwerking van 40 persent en 'n herwinning van 25 persent te bereik, terwyl die afhanklikheid van 'n enkele derde land tot 'n maksimum van 65 persent beperk word. Befondsing word voorsien vir strategiese projekte op die gebied van mynbou, verwerking en herwinning, sowel as navorsing en innovasie.

Die Duitse Federale Regering se grondstofstrategie, gelei deur die Federale Ministerie vir Klimaatsaksie, Omgewing, Energie, Mobiliteit, Innovasie en Tegnologie (BMK), fokus op diversifikasie, herwinning en huishoudelike ontginning waar moontlik, sowel as navorsing en ontwikkeling vir vervanging. Maatreëls vir diversifikasie, navorsing en ontwikkeling vir herwinning en vervanging, en die assessering van huishoudelike potensiaal word ondersteun. Die Nasionale Sirkulêre Ekonomiestrategie van die Federale Ministerie vir Omgewing, Natuurbewaring, Kernveiligheid en Verbruikersbeskerming (BMV) en die BMK is daarop gemik om 25 persent van die vraag na strategiese grondstowwe deur herwinning te dek en primêre grondstofverbruik te verminder. Befondsing word voorsien vir die ontwikkeling van herwinningskapasiteite, ontwerp vir herwinning, en navorsing en ontwikkeling van herwinningstegnologieë.

Die Duitse Grondstoffonds, 'n gesamentlike inisiatief van die Federale Ministerie van Ekonomiese Sake en Energie (BMWi) en die Duitse Ontwikkelingsbank (KfW), het ten doel om by te dra tot die sekuriteit van grondstofvoorsiening en afhanklikhede te verminder deur projekte vir die ontginning, verwerking en herwinning van kritieke en strategiese grondstowwe, beide plaaslik en internasionaal, te ondersteun. Die BMWi se STARK-befondsingsprogram ondersteun die transformasie van steenkoolmynboustreke en bevorder die produksie en herwinning van kritieke grondstowwe vir sleutelkomponente.

Op Europese vlak versterk Horizon Europe die wetenskaplike en tegnologiese fondamente en bevorder innovasie, veral navorsing en innovasie in vervanging, herwinning, volhoubare ontginning en nuwe materiale. Die Europese Grondstofalliansie (ERMA), 'n gesamentlike inisiatief van EIT RawMaterials en die EU, werk daaraan om veerkragtige EU-waardekettings vir grondstowwe te bou en identifiseer en ondersteun beleggingsprojekte in die ontginning, verwerking en herwinning van seldsame aardelemente. Die Duitse BMBF se "SME Innovative: Resource Efficiency and Circular Economy"-program versterk navorsing en ontwikkeling in klein en mediumgrootte ondernemings en bevorder die doeltreffende voorsiening en gebruik van kritieke grondstowwe, innoverende herwinningsprosesse en sirkelvormige produkte.

Bou van veerkragtige waardekettings in Duitsland en Europa

Die bou van veerkragtige, plaaslik verkrygde seldsame aardmetale-waardekettings in Europa is 'n sleutelelement in die vermindering van afhanklikheid van China. Dit vereis pogings in alle stadiums, van grondstofontginning en -verwerking tot die vervaardiging van eindprodukte en herwinning.

Geleenthede en uitdagings in die bou van binnelandse verwerkings- en raffineringskapasiteite

'n Kritieke knelpunt in die huidige Europese SEE-landskap is die gebrek aan beduidende kapasiteit vir die skeiding van rou SEE in enkeloksiede met 'n hoë suiwerheid en vir daaropvolgende metaalproduksie. Selfs al sou Europa sy primêre of sekondêre grondstofproduksie verhoog, sou hierdie dikwels na China uitgevoer moet word vir verdere verwerking, wat die afhanklikheid slegs sou verskuif.

- Noodsaaklikheid: Die ontwikkeling van Europese skeidingsaanlegte en metallurgiese produkte is noodsaaklik om ware vertikale integrasie en strategiese outonomie te bereik.

- Voorbeelde van benaderings: In Estland bedryf Neo Performance Materials (Silmet) reeds 'n skeidingsaanleg, wat egter op ingevoerde konsentrate staatmaak. In Frankryk is daar planne vir 'n aanleg in La Rochelle, en die Caremag-projek in Lacq is daarop gemik om geïntegreerde verwerking en herwinning te bevorder. Daar is ook inisiatiewe in Pole (Pulawy-projek).

- Ekonomiese lewensvatbaarheid: Die bou van sulke aanlegte is uiters kapitaalintensief. Beleggingskoste is hoog, en Europese produsente sal moet meeding met gevestigde en dikwels staatsgesubsidieerde Chinese maatskappye. Langtermyn-aankoopooreenkomste en stabiele pryse sal nodig wees om belegging aan te spoor.

- Tegnologiese struikelblokke: Spesifieke kundigheid is nodig vir die komplekse skeidingsprosesse. Verder moet omgewingsvriendelike en energie-doeltreffende prosesse ontwikkel en opgeskaal word om aan hoë Europese omgewingstandaarde te voldoen.

- LSEE vs. HSEE: Die ontwikkeling van verwerkingskapasiteite vir swaar SEE (HSEE) vereis spesiale aandag, aangesien die afhanklikheid van China (insluitend die verwerking van grondstowwe uit Mianmar) byna 100% is en hierdie elemente krities is vir hoëprestasiemagnete.

Die bou van 'n volledige Europese SEE-waardeketting is 'n generasieprojek wat nouliks haalbaar is sonder massiewe regeringsbefondsing vir aanvangsondernemings, langtermyn politieke verbintenisse en noue samewerking tussen openbare en private belanghebbendes. Om slegs op binnelandse mynbou te fokus, sonder om gelyktydig verwerking, metaalproduksie en magneetvervaardigingskapasiteit te ontwikkel, sal nie die strategiese afhanklikheid fundamenteel oplos nie.

“Ontwerp vir Herwinning” as 'n langtermynstrategie

Nog 'n belangrike langtermynstrategie is die ontwerp van produkte wat seldsame aardelemente bevat in lyn met die beginsels van 'n sirkulêre ekonomie (“Ontwerp vir Herwinning”, DfR).

- Doelwitte: Produkte moet so ontwerp word dat komponente wat seldsame aardelemente bevat (bv. magnete in elektriese motors) maklik geïdentifiseer, uitmekaar gehaal en volgens tipe herwin kan word aan die einde van die produk se lewensduur. Dit sal die doeltreffendheid en koste-effektiwiteit van herwinning aansienlik verhoog.

- Gereedskap: Die bekendstelling van digitale produkpaspoorte, wat gedetailleerde inligting oor materiaalsamestelling en demontage-instruksies bevat, word gesien as 'n belangrike instrument om die nodige deursigtigheid vir effektiewe herwinning te skep. Standaardiseringspogings is ook hier relevant.

- Uitdagings: Die implementering van DfR-beginsels is kompleks, veral in geglobaliseerde voorsieningskettings met diverse vervaardigers en produkontwerpe. Die ontwikkeling en afdwinging van bindende standaarde is 'n groot uitdaging.

"Ontwerp vir Herwinning" is 'n noodsaaklike, maar inherent baie langtermynstrategie. Die volle impak daarvan op die beskikbaarheid van sekondêre grondstowwe sal eers ontvou wanneer produkte wat vandag volgens DfR-beginsels ontwerp word, die einde van hul lewensiklus binne 10, 15 of meer jaar bereik. Op kort termyn kan DfR nie die huidige voorsieningsprobleme oplos nie, maar dit is onontbeerlik vir die bou van 'n volhoubare en veerkragtige sirkulêre ekonomie vir sekondêre grondstowwe in die toekoms.

Internasionale samewerking en diversifikasie

Aangesien volledige selfvoorsiening in seldsame aardmetale vir Duitsland en Europa onrealisties is op kort tot medium termyn, speel internasionale samewerking en die diversifikasie van voorsieningsbronne 'n sentrale rol in enige veerkragtigheidstrategie.

Potensiële en volhoubaarheidsassessering van grondstofvennootskappe

Duitsland en die EU verskerp hul pogings om grondstofvennootskappe met verskeie lande wêreldwyd te vestig en uit te brei.

- Voorbeeldlande en fokus grondstowwe:

- Chili: Fokus op litium en koper, maar ook potensiaal vir ander minerale. Samewerkingsooreenkomste is in Januarie 2023 en Junie 2024 herbevestig, met 'n fokus op volhoubare mynbou en wetenskaplike uitruiling.

- Mongolië: Vennootskap sedert 2011, strategiese vennootskap sedert Februarie 2024. Fokus op koper en seldsame aardelemente (neodimium, praseodimium). Ondersteuning vir die Duits-Mongoolse Universiteit van Grondstowwe en Tegnologie.

- Australië: Samewerking op die gebied van energie en grondstowwe sedert 2017, met 'n toenemende fokus op klimaatsbeskerming en kritieke minerale. Die "Australië-Duitsland Kritieke Minerale Voorsieningskettingstudie" identifiseer die potensiaal vir waardeskepping.

- Kanada: Strategiese vennootskap op die gebied van kritieke grondstowwe.

- Ander vennote: Kazakstan, Oekraïne, Groenland, sowel as verskeie Afrika- (bv. Namibië, Zambië, DR Kongo) en Suid-Amerikaanse lande (bv. Argentinië) is die fokus van die EU vir grondstofvennootskappe.

- Doelwitte van die vennootskappe: Benewens die diversifisering van voorsieningsbronne, is die doel ook om vennootlande te ondersteun in volhoubare grondstofontginning, plaaslike waardeskepping te bevorder (bv. deur verwerkingskapasiteit te bou) en hoë omgewings-, sosiale en bestuursstandaarde (ESG) te vestig.

- Uitdagings en risiko's: Die implementering van sulke vennootskappe is kompleks. Nakoming van ESG-standaarde moet verseker word, en groenwashing moet vermy word. Baie potensiële vennootlande is polities onstabiel of toon tekortkominge in bestuur. Verder is daar intense mededinging, veral met China, vir toegang tot grondstowwe en invloed in hierdie lande. Die blote verskuiwing van afhanklikheid van een dominante akteur (China) na verskeie potensieel onstabiele of Chinese-beïnvloede akteurs los nie die fundamentele kwessie van veerkragtigheid ten volle op nie. 'n Baie noukeurige keuse van vennote en intelligent ontwerpte ooreenkomste is noodsaaklik, wat ware wen-wen-voordele skep eerder as om bloot eensydige belange na te streef.

Geopolitieke implikasies en langtermyn stabiliteit

Die voorsiening van kritieke grondstowwe soos seldsame aardmetale het lankal 'n sentrale gebied van geopolitieke konflik geword.

- Instrumentalisering van grondstofvoorrade: Die risiko dat grondstofvoorrade as 'n politieke instrument in internasionale konflikte gebruik sal word, is werklik en het reeds in die verlede tot beduidende markverwringings gelei.

- Die behoefte aan 'n samehangende Europese strategie: Gegewe hierdie geopolitieke dimensie, is 'n suiwer ekonomies of tegnologies gedrewe grondstofbeleid onvoldoende. 'n Samehangende Europese buitelandse handels-, veiligheids- en ontwikkelingsbeleid is nodig wat grondstofaspekte integreer. Die versekering van die voorsiening van SEE (afsonderlik hernubare energiebronne) is dus onlosmaaklik gekoppel aan die versterking van Europese soewereiniteit en die vorming van veerkragtige internasionale betrekkinge. Dit vereis noue koördinering binne die EU en met eendersdenkende internasionale vennote.

Versterking van tegnologiese leierskap

Die ontwikkeling en toepassing van sy eie gevorderde tegnologieë op die gebied van vervanging, herwinning en volhoubare ontginning van seldsame aardmetale bied Duitsland die kans om sy afhanklikheid te verminder en terselfdertyd nuwe ekonomiese potensiaal te ontsluit.

Duitsland se innovasiepotensiaal in vervanging, herwinning en volhoubare ontginning

Duitsland het 'n sterk en breë navorsingslandskap op die gebied van materiaalkunde, chemie en prosesingenieurswese, beide by universiteite en by nie-universiteitsnavorsingsinstellings (bv. Fraunhofer-vereniging, Helmholtz-vereniging, Leibniz-vereniging) en in die nywerheid.

- Sterkpunte: Soos uiteengesit in Afdeling III, is daar belowende navorsingsbenaderings in Duitsland en Europa vir die ontwikkeling van SEE-vrye magnete, meer doeltreffende katalisators en fosfore, innoverende herwinningsprosesse (bv. HPMS, hidrometallurgiese en biotegnologiese benaderings) en vir die herwinning van SEE uit alternatiewe bronne.

- Tegnologie-oordrag-uitdaging: 'n Belangrike uitdaging is om uitstekende navorsingsresultate vinniger en doeltreffender in industriële toepassings en bemarkbare produkte te vertaal (oordragnavorsing). 'n Gaping bestaan dikwels tussen basiese navorsing/loodsprojekte en kommersiële opskaling.

- Globale mededinging: Duitsland en Europa is betrokke by intense globale mededinging vir tegnologiese leierskap, veral met die VSA en China, wat ook swaar in hierdie gebiede belê. Om te slaag, is gerigte en aansienlike ondersteuning vir sleuteltegnologieë, die ontwikkeling van proefaanlegte en die skep van toonaangewende markte vir volhoubare en innoverende produkte noodsaaklik.

Ekonomiese impak van die oorgang na REE-vrye tegnologieë vir sleutelbedrywe