USA besser verstehen: Ein Mosaik aus USA-Bundesstaaten und EU-Ländern im Vergleich – Analyse der Wirtschaftsstrukturen

Xpert Pre-Release

Sprachauswahl 📢

Veröffentlicht am: 5. Juli 2025 / Update vom: 5. Juli 2025 – Verfasser: Konrad Wolfenstein

USA besser verstehen: Ein Mosaik aus USA-Bundesstaaten und EU-Ländern im Vergleich – Analyse der Wirtschaftsstrukturen – Bild: Xpert.Digital

Wirtschaftliche Analogien: Eine vergleichende Analyse der Wirtschaftsstrukturen von US-Bundesstaaten und EU-Nationen

Einführung: Die USA als Mosaik von Volkswirtschaften

Für europäische Entscheidungsträger aus Wirtschaft und Politik ist ein tiefgreifendes Verständnis der US-amerikanischen Volkswirtschaft von entscheidender strategischer Bedeutung. Ein weit verbreiteter Trugschluss besteht jedoch darin, die Vereinigten Staaten als eine einzige, homogene Wirtschaftseinheit zu betrachten. Diese Perspektive verkennt die fundamentale Realität: Die USA sind eine Föderation von 50 unterschiedlichen, oft konkurrierenden und sich ergänzenden Wirtschaftsräumen, von denen jeder seine eigenen Stärken, Spezialisierungen und regulatorischen Rahmenbedingungen besitzt. Die wahre Wirtschaftskraft und Dynamik der USA offenbart sich erst bei einer Analyse auf der Ebene der einzelnen Bundesstaaten. Einige dieser Staaten verfügen über Bruttoinlandsprodukte (BIP), die die von bedeutenden Nationalstaaten übertreffen, und agieren de facto als eigenständige globale Wirtschaftsmächte.

Dieser Artikel verfolgt das Ziel, diese Komplexität für ein europäisches Publikum zu entschlüsseln. Die Methodik geht bewusst über einen reinen Vergleich der BIP-Zahlen hinaus. Stattdessen wird eine mehrdimensionale, vergleichende Analyse durchgeführt, die folgende Aspekte berücksichtigt:

- Sektorale Zusammensetzung des BIP: Die relative Bedeutung von Dienstleistungen, Industrie und Landwirtschaft.

- Spezialisierung in Schlüsselindustrien: Die Konzentration auf Sektoren wie Technologie, Energie, Finanzen oder fortschrittliche Fertigung.

- Struktur der industriellen Basis: Das Verhältnis von globalen Großkonzernen zu einem robusten Mittelstand.

- Logistische Infrastruktur und Handelsorientierung: Die Rolle als Handelsdrehkreuz, die Qualität der Häfen, Flughäfen und des Landverkehrs.

- Regulatorische und steuerliche Rahmenbedingungen: Die spezifischen politischen und rechtlichen Faktoren, die das Geschäftsklima prägen.

Dabei wird die Illusion einer direkten Eins-zu-eins-Entsprechung vermieden. Es ist selten, dass ein US-Bundesstaat ein exaktes Spiegelbild eines einzelnen EU-Landes darstellt. Vielmehr werden die Staaten als wirtschaftliche Hybride analysiert, die Merkmale mehrerer europäischer Nationen in sich vereinen können. Kalifornien beispielsweise kombiniert die technologische Innovationskraft und den industriellen Maßstab Deutschlands mit der Exzellenz in der Agrar- und Weinproduktion Frankreichs und der globalen Dominanz der Kultur- und Unterhaltungsindustrie, die an Italien erinnert. Texas wiederum spiegelt die Rolle der Niederlande als Energie- und Logistik-Hub wider, zeigt aber auch Parallelen zum industriellen Aufstieg Polens als attraktiver Investitionsstandort.

Durch diese multiperspektivische Herangehensweise soll ein nuanciertes und strategisch verwertbares Bild der US-Wirtschaftslandschaft gezeichnet werden. Das Verständnis dieser subnationalen Ökosysteme ist der Schlüssel, um die Chancen und Herausforderungen, die der amerikanische Markt bietet, präzise zu identifizieren und effektive Strategien für Investitionen, Expansion und politische Zusammenarbeit zu entwickeln.

Die globalen Giganten – Kalifornien und Texas im europäischen Spiegel

An der Spitze der US-Wirtschaft stehen zwei Bundesstaaten, die in ihrer schieren Größe und ihrem globalen Einfluss ganze Kontinente in den Schatten stellen: Kalifornien und Texas. Zusammen erwirtschaften sie fast ein Viertel des gesamten US-BIP und verkörpern zwei unterschiedliche, aber gleichermaßen kraftvolle Modelle des amerikanischen Kapitalismus. Ihre Analyse im Vergleich zu europäischen Pendants offenbart fundamentale strukturelle Ähnlichkeiten und tiefgreifende Unterschiede, die für das Verständnis der globalen Wirtschaftsarchitektur unerlässlich sind.

Kalifornien: Eine Nation innerhalb einer Nation

Mit einem Bruttoinlandsprodukt von 4,1 Billionen USD im Jahr 2024 wäre Kalifornien, wenn es ein unabhängiger Staat wäre, die viertgrößte Volkswirtschaft der Welt und würde Nationen wie Deutschland und Japan dicht folgen. Diese Zahl allein verdeutlicht, dass der “Golden State” nicht nur ein Bundesstaat, sondern ein globaler Wirtschafts- und Kulturgigant ist. Seine Wirtschaftsstruktur ist hoch entwickelt, post-industriell und stark dienstleistungsorientiert.

Wirtschaftsprofil und sektorale Zusammensetzung

Die kalifornische Wirtschaft wird von wenigen, aber extrem leistungsstarken Sektoren dominiert. An der Spitze stehen Finanzen und Immobilien, die mit einem Anteil von 18% am BIP eine stabile Grundlage bilden. Weitaus dynamischer und für die globale Wahrnehmung prägender sind jedoch die Sektoren der professionellen und geschäftlichen Dienstleistungen (16%) und des Informationssektors (14%). Diese werden maßgeblich von der Technologie- und Unterhaltungsindustrie angetrieben und sind die Hauptquellen für das beeindruckende Wachstum des Staates.

Obwohl der Anteil des verarbeitenden Gewerbes am BIP mit 11% relativ gering erscheint, ist dies eine irreführende Kennzahl. In absoluten Zahlen bedeutet dies eine industrielle Wertschöpfung von über 400 Milliarden USD, was die industrielle Produktion vieler Industrienationen übersteigt. Diese Fertigung ist hochtechnologisch und eng mit den Innovationsclustern des Staates verknüpft.

Industrielle und Kulturelle Cluster: Die drei Säulen der Macht

Kaliforniens einzigartige Wirtschaftskraft beruht auf der Konzentration von drei weltweit führenden Clustern:

Technologie (Silicon Valley)

Als unbestrittenes Epizentrum der globalen Digitalwirtschaft ist das Silicon Valley mehr als nur ein Industriecluster; es ist ein Ökosystem, das Innovationen in einem Tempo hervorbringt, das den Rest der Welt herausfordert. Unternehmen wie Apple, Google (Alphabet), Meta und unzählige Start-ups definieren hier die Zukunft von Software, künstlicher Intelligenz, Biotechnologie und digitalen Plattformen. Dieser Sektor ist der primäre Motor hinter den BIP-Beiträgen der “professionellen und geschäftlichen Dienstleistungen” und des “Informationssektors”.

Unterhaltung (Hollywood)

Die Film- und Unterhaltungsindustrie mit Zentrum in Los Angeles ist eine weitere Säule der kalifornischen Dominanz. Sie ist nicht nur ein direkter Wirtschaftsfaktor, der laut Schätzungen über 30 Milliarden USD nach Kalifornien bringt und über 200.000 Arbeitsplätze direkt unterstützt, sondern auch eine Quelle immenser “Soft Power”. Hollywood prägt die globale Kultur, setzt Trends und ist ein gewaltiger Tourismusmagnet. Staatliche Anreize, wie das auf 750 Millionen USD jährlich mehr als verdoppelte Film- und Fernseh-Steuergutschriftsprogramm, zementieren diese Stellung. Allein 16 kürzlich geförderte Fernsehprojekte sollen eine Wirtschaftsleistung von 1,1 Milliarden USD generieren.

Landwirtschaft (Central Valley)

Oft im Schatten von Tech und Entertainment stehend, ist die kalifornische Landwirtschaft ein globaler Gigant für sich. Mit einem Jahresumsatz von rund 59 Milliarden USD ist der Staat ein Kraftzentrum der Lebensmittelproduktion. Er liefert über ein Drittel des in den USA angebauten Gemüses und drei Viertel der Früchte und Nüsse. Bei bestimmten Produkten wie Mandeln hält Kalifornien ein De-facto-Monopol und liefert 100% der kommerziellen Ernte der USA und 80% der Weltproduktion. Diese erstaunliche Produktivität hat jedoch einen hohen Preis: Der Agrarsektor verbraucht etwa 40% des gesamten verfügbaren Wassers des Staates, was ihn angesichts des Klimawandels und wiederkehrender Dürren extrem verwundbar macht.

Vergleichende Analyse mit der EU

Kalifornien lässt sich nicht durch den Vergleich mit einem einzigen EU-Land erfassen. Es ist ein Hybrid, der die Merkmale mehrerer europäischer Schwergewichte vereint:

vs. Deutschland

Die Analogie zu Deutschland liegt in der schieren Wirtschaftskraft, der technologischen Führungsrolle und der globalen Exportorientierung. Beide sind Kraftzentren der Innovation. Der entscheidende Unterschied liegt im Fokus: Während die deutsche Stärke traditionell aus der Optimierung der physischen Welt stammt – dem Automobilbau, dem Maschinenbau und der chemischen Industrie – schöpft Kalifornien seine Kraft aus der Disruption und der Beherrschung der digitalen Welt, also aus Software, Plattformen und datengesteuerten Geschäftsmodellen.

vs. Frankreich

Die Parallele zu Frankreich ist frappierend, wenn man die Kombination aus einer hochproduktiven, wertschöpfungsintensiven Landwirtschaft und einer global einflussreichen Kulturindustrie betrachtet. Das kalifornische Central Valley mit seiner Wein- und Spezialitätenproduktion ist das amerikanische Pendant zu den französischen Weinregionen. Gleichzeitig spiegelt Hollywood mit seiner globalen Reichweite die kulturelle und wirtschaftliche Bedeutung der französischen Luxusgüter- und Tourismusindustrie wider.

vs. Italien

Ähnlichkeiten mit Italien finden sich in der starken regionalen Spezialisierung von Industrieclustern. So wie das Silicon Valley für Technologie steht, sind norditalienische Regionen für Maschinenbau, Mode oder Design bekannt. Beide Volkswirtschaften zeichnen sich durch eine starke Betonung von Design, Marke und hochwertigen Konsumgütern aus.

Vergleichendes Wirtschaftsprofil: Kalifornien vs. Deutschland & Frankreich

Vergleichendes Wirtschaftsprofil: Kalifornien vs. Deutschland & Frankreich – Bild: Xpert.Digital

Das vergleichende Wirtschaftsprofil zwischen Kalifornien, Deutschland und Frankreich zeigt deutliche Unterschiede in der wirtschaftlichen Struktur und Ausrichtung der drei Regionen. Kalifornien weist mit etwa 4.103 Milliarden USD ein nominales Bruttoinlandsprodukt auf, das zwischen dem deutschen BIP von 4.745 Milliarden USD und dem französischen von 3.211 Milliarden USD liegt.

Die Wirtschaftsstruktur Kaliforniens ist stark dienstleistungsorientiert, wobei der Dienstleistungssektor schätzungsweise 74 Prozent des BIP ausmacht, während Industrie und Landwirtschaft mit 11 beziehungsweise 2 Prozent deutlich geringere Anteile haben. Deutschland zeigt eine ausgewogenere Struktur mit 70 Prozent Dienstleistungen, jedoch einem wesentlich höheren Industrieanteil von 29 Prozent und einem Landwirtschaftsanteil von 1 Prozent. Frankreich weist eine ähnliche Verteilung wie Deutschland auf, mit 69 Prozent Dienstleistungen, 19 Prozent Industrie und 2 Prozent Landwirtschaft.

Bei den Hauptindustrien dominieren in Kalifornien Technologie in Form von Software und Hardware, Unterhaltung, Finanzdienstleistungen, Landwirtschaft und Biotechnologie. Deutschland konzentriert sich auf traditionelle Industriezweige wie Automobilbau, Maschinenbau, Chemie und Elektrotechnik. Frankreich hingegen ist geprägt von Luft- und Raumfahrt, Tourismus, Luxusgütern, Landwirtschaft mit Fokus auf Wein und Milchprodukte sowie der Pharmaindustrie.

Die Exportstruktur spiegelt diese industriellen Schwerpunkte wider. Kalifornien exportiert hauptsächlich Computer und Elektronik, Transportausrüstung sowie landwirtschaftliche Produkte wie Mandeln, Pistazien und Wein. Deutschland führt bei Kraftfahrzeugen und -teilen, Maschinen und chemischen Erzeugnissen. Frankreich exportiert schwerpunktmäßig Luft- und Raumfahrttechnik, Fahrzeuge, pharmazeutische Erzeugnisse und Luxusgüter.

Besonders markant sind die unterschiedlichen Ansätze bezüglich Technologie versus traditioneller Industrie. Kalifornien wird von digitaler Disruption dominiert, wobei traditionelle Industrien durch Technologie neu definiert werden. Deutschland verfügt über eine starke traditionelle Industriebasis, die digitale Technologien zur Optimierung einsetzt. Frankreich kombiniert eine starke traditionelle Industrie in Bereichen wie Luftfahrt und Luxusgütern mit einem wachsenden Technologiesektor.

Erkenntnisse und strategische Implikationen

Die Analyse der kalifornischen Wirtschaft offenbart zwei entscheidende Erkenntnisse für europäische Akteure.

Erstens, die “Skalenfalle” der Wahrnehmung. Ein Sektor wie die Landwirtschaft, der mit rund 2% nur einen kleinen Teil des kalifornischen BIP ausmacht, wird in seiner globalen Bedeutung oft unterschätzt. Der absolute Wert dieses Sektors, der sich auf 50 bis 80 Milliarden USD beläuft, übersteigt jedoch die gesamte Agrarproduktion vieler EU-Nationen bei weitem. Zum Vergleich: Die gesamte griechische Landwirtschaft erwirtschaftet ein BIP von etwa 16 Milliarden USD. Dies bedeutet, dass selbst ein Nischensektor in Kalifornien ein globaler Marktführer sein kann. Europäische Unternehmen und politische Entscheidungsträger dürfen daher prozentuale Anteile nicht mit absoluter Marktgröße und -macht verwechseln.

Zweitens, die Symbiose und Konkurrenz mit Europa. Kaliforniens Wirtschaftsmodell ist für Europa sowohl eine Bedrohung als auch eine Chance. Die Tech-Industrie fordert traditionelle europäische Branchen wie den Automobilsektor direkt heraus, wie der Aufstieg von Tesla zeigt, während deutsche Hersteller Marktanteile verlieren. Gleichzeitig sind genau diese europäischen Unternehmen auf kalifornische Software, Cloud-Infrastruktur und KI-Forschung angewiesen, um wettbewerbsfähig zu bleiben. Ebenso konkurriert die französische Luxus- und Kulturindustrie um globale Aufmerksamkeit und Budgets mit Hollywood, nutzt aber gleichzeitig kalifornische Social-Media-Plattformen als unverzichtbare Marketingkanäle. Eine rein konfrontative oder rein kooperative Strategie gegenüber Kalifornien ist daher zum Scheitern verurteilt. Europäische Akteure müssen eine hybride Strategie der “Co-opetition” – einer Mischung aus Kooperation und Wettbewerb – entwickeln, um in diesem komplexen Umfeld zu bestehen.

Texas: Das Energie- und Handelszentrum

Texas, der “Lone Star State”, repräsentiert ein anderes, aber nicht minder beeindruckendes amerikanisches Wirtschaftsmodell. Mit einem BIP von 2,7 Billionen USD ist es die zweitgrößte Volkswirtschaft der USA und würde als eigenständige Nation die achtgrößte der Welt sein, noch vor Ländern wie Kanada, Russland oder Italien. Während Kalifornien seine Stärke aus der digitalen und kulturellen Sphäre zieht, basiert die texanische Macht auf der Kontrolle über physische Ressourcen und Handelsströme.

Wirtschaftsprofil und sektorale Zusammensetzung

Die texanische Wirtschaft stützt sich traditionell auf die gewaltigen Vorkommen an Öl und Erdgas, die den Staat zu einem globalen Energiezentrum gemacht haben. Der Export von Öl und Gas allein belief sich im Jahr 2023 auf 140 Milliarden USD, ergänzt durch 70 Milliarden USD aus veredelten Erdöl- und Kohleprodukten. Eng damit verbunden ist die verarbeitende Industrie, die mit einem Beitrag von 241 Milliarden USD zum BIP (rund 13% der Gesamtwirtschaft) ein Eckpfeiler ist. Dieser Sektor wird von der petrochemischen Industrie dominiert, aber auch die Herstellung von Computern und Elektronikteilen ist mit Exporten im Wert von 53 Milliarden USD von enormer Bedeutung.

In den letzten Jahren hat Texas eine bemerkenswerte Diversifizierung vorangetrieben. Die Wirtschaft expandiert zunehmend in Bereiche wie Informationstechnologie, Luft- und Raumfahrt, Verteidigung, biomedizinische Forschung und erneuerbare Energien, insbesondere Windkraft.

Infrastruktur, Handel und regulatorisches Umfeld

Texas ist der unangefochtene Exportmeister der USA. Mit Ausfuhren im Wert von über 440 Milliarden USD im Jahr 2023 exportiert der Staat mehr als die beiden nächstplatzierten Staaten zusammen. Diese Dominanz wird durch eine erstklassige logistische Infrastruktur ermöglicht. Der Hafen von Houston ist der größte US-Hafen nach umgeschlagener Tonnage, und der Dallas/Fort Worth International Airport wird als einer der besten Luftfrachthäfen der Welt eingestuft. Die geografische Lage macht Texas zu einem natürlichen Tor für den Handel mit Lateinamerika, wobei Mexiko mit Abstand der größte Handelspartner ist.

Ein entscheidender Faktor für den wirtschaftlichen Erfolg von Texas ist sein regulatorisches Umfeld. Der Staat erhebt keine Einkommensteuer für Privatpersonen und pflegt ein ausgesprochen unternehmensfreundliches Klima mit geringer Regulierungsdichte. Dies hat Texas zu einem Magneten für Unternehmensverlagerungen aus anderen Bundesstaaten und für Neugründungen gemacht, was sich in der höchsten Anzahl von Fortune-500-Unternehmenszentralen in den USA widerspiegelt.

Vergleichende Analyse mit der EU

vs. Niederlande

Dies ist die treffendste europäische Analogie. Beide fungieren als zentrale Energie- und Logistikhubs für ihre jeweiligen Wirtschaftsräume. So wie Texas den US-Energiemarkt mit Öl und Gas versorgt und über den Hafen von Houston den Welthandel abwickelt, waren die Niederlande historisch der Gashub Europas und sind mit dem Hafen von Rotterdam, dem größten des Kontinents, das wichtigste Tor für den europäischen Handel. Beide Volkswirtschaften sind extrem offen und vom globalen Handel abhängig. Die niederländische Handelsquote (Exporte plus Importe im Verhältnis zum BIP) von 166% unterstreicht diese extreme Spezialisierung auf den Handel und die Logistik, ein Merkmal, das auch die texanische Wirtschaft kennzeichnet.

vs. Polen

Es bestehen strukturelle Parallelen im Hinblick auf den Aufstieg als attraktiver Standort für ausländische Direktinvestitionen (FDI) im Fertigungssektor. Ähnlich wie Texas hat Polen durch ein günstiges Geschäftsklima, eine große und qualifizierte Arbeitnehmerschaft und eine strategische Lage innerhalb seines Wirtschaftsraums (der EU) Unternehmen aus teureren und stärker regulierten Regionen angezogen. Beide erleben ein dynamisches Wirtschaftswachstum, das zu einem erheblichen Teil auf dem Erfolg beruht, ein wettbewerbsfähiger Produktionsstandort zu sein.

Erkenntnisse und strategische Implikationen

Die Analyse der texanischen Wirtschaft liefert zwei grundlegende Einsichten für die europäische Strategie.

Erstens, Energie als geopolitisches Werkzeug und wirtschaftlicher Vorteil. Die Dominanz von Texas in der Öl- und Gasproduktion hat den USA geholfen, eine relative Energieunabhängigkeit zu erreichen und sich zu einem Nettoexporteur von Energie zu entwickeln. Dies steht in scharfem Kontrast zur Situation vieler EU-Staaten, insbesondere Deutschlands, deren Volkswirtschaften und geopolitische Handlungsfähigkeit stark von Energieimporten abhängen. Die daraus resultierenden niedrigeren Energiekosten in Texas sind ein signifikanter Wettbewerbsvorteil. Für europäische energieintensive Industrien (z.B. Chemie, Stahl) ist Texas daher nicht nur ein Absatzmarkt, sondern zunehmend auch ein potenzieller Produktionsstandort, um sich gegen geopolitische Energierisiken abzusichern und von Kostenvorteilen zu profitieren.

Zweitens, das “Low-Tax, Low-Regulation”-Modell als direkte Herausforderung für das europäische Sozialmodell. Der immense Erfolg von Texas bei der Anwerbung von Unternehmen und Kapital basiert auf einem Wirtschaftsmodell, das dem europäischen Ansatz diametral entgegensteht. Während EU-Staaten wie Deutschland und Frankreich ihre umfassenden Sozialsysteme durch hohe Steuern und eine dichte Regulierung finanzieren, bietet Texas das Gegenteil. Die Abwanderung von Investitionen und Unternehmenszentralen aus Europa oder anderen US-Staaten nach Texas ist ein Mikrokosmos des globalen Wettbewerbs der Wirtschaftssysteme. Dies stellt eine fundamentale Bedrohung für die Finanzierungsbasis des europäischen Sozialstaats dar. Europäische Politik- und Wirtschaftsführer stehen vor der Herausforderung, Wege zu finden, um die Wettbewerbsfähigkeit zu erhalten, ohne die sozialen und ökologischen Standards, die ihre Gesellschaften definieren, aufzugeben.

🎯🎯🎯 Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | BD, R&D, XR, PR & Digitale Sichtbarkeitsoptimierung

Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | R&D, XR, PR & Digitale Sichtbarkeitsoptimierung - Bild: Xpert.Digital

Xpert.Digital verfügt über tiefgehendes Wissen in verschiedenen Branchen. Dies erlaubt es uns, maßgeschneiderte Strategien zu entwickeln, die exakt auf die Anforderungen und Herausforderungen Ihres spezifischen Marktsegments zugeschnitten sind. Indem wir kontinuierlich Markttrends analysieren und Branchenentwicklungen verfolgen, können wir vorausschauend agieren und innovative Lösungen anbieten. Durch die Kombination aus Erfahrung und Wissen generieren wir einen Mehrwert und verschaffen unseren Kunden einen entscheidenden Wettbewerbsvorteil.

Mehr dazu hier:

Von der Schwerindustrie zur Hightech: Amerikas Strukturwandel als Vorbild für Europa?

Finanz- und Dienstleistungszentren – New York und Florida

Während Kalifornien und Texas ihre globale Bedeutung aus Technologie, Energie und Handel schöpfen, basieren die Volkswirtschaften von New York und Florida auf anderen, aber ebenso mächtigen Säulen: der Konzentration von globalem Kapital und der Anziehungskraft von Menschen und Dienstleistungen. Sie repräsentieren die Speerspitze der amerikanischen Dienstleistungsökonomie und bieten im Vergleich mit Europa aufschlussreiche Einblicke in die Funktionsweise von Finanzmärkten und demografiegetriebenem Wachstum.

New York: Das globale Finanzkapital

Mit einem BIP von fast 2,3 Billionen USD ist der Bundesstaat New York die drittgrößte Volkswirtschaft der USA und für sich genommen eine der größten der Welt. Die Wirtschaft wird überwältigend von der Metropolregion New York City und insbesondere von Manhattan dominiert, das als das unangefochtene globale Zentrum für Banken, Finanzen und Kommunikation gilt.

Wirtschaftsprofil und sektorale Zusammensetzung

Die Wirtschaftsstruktur New Yorks ist ein Paradebeispiel für eine hoch entwickelte Dienstleistungsökonomie. Der Finanz- und Versicherungssektor ist der mit Abstand wichtigste Wirtschaftszweig. Er trägt allein über 315 Milliarden USD zum BIP des Bundesstaates bei, was einem Anteil von rund 29% an der gesamten Wirtschaftsleistung entspricht. Dieser Sektor beschäftigt zwar nicht die meisten Menschen, generiert aber die höchste Wertschöpfung. Darauf folgen weitere massive Dienstleistungssektoren: Immobilien und Leasing mit fast 250 Milliarden USD, der Informationssektor mit 195 Milliarden USD, professionelle und technische Dienstleistungen mit 176 Milliarden USD und das Gesundheitswesen mit 149 Milliarden USD. Das verarbeitende Gewerbe spielt mit einem Beitrag von rund 70 Milliarden USD eine untergeordnete, aber immer noch substanzielle Rolle.

Strukturelle Dualität: NYC vs. Upstate

Die Wirtschaft des Bundesstaates ist von einer bemerkenswerten Dualität geprägt. Auf der einen Seite steht die globalisierte, hyper-dynamische und extrem dienstleistungsintensive Wirtschaft von New York City. Auf der anderen Seite steht der Rest des Staates, oft als “Upstate New York” bezeichnet. Diese Regionen sind wirtschaftlich stärker von traditioneller Industrie, Landwirtschaft (insbesondere Milchprodukte, Äpfel und Weinanbau in den Finger Lakes) und in jüngster Zeit von Investitionen in erneuerbare Energien wie Solar- und Windkraft geprägt. Diese Zweiteilung führt zu unterschiedlichen wirtschaftlichen Realitäten und politischen Prioritäten innerhalb desselben Bundesstaates.

Vergleichende Analyse mit der EU

vs. Irland / Luxemburg

Die offensichtlichste europäische Analogie für New Yorks Wirtschaftsmodell findet sich in den Finanzzentren Irland und Luxemburg. Alle drei haben ihre Volkswirtschaften extrem stark auf den Finanzsektor als zentralen Motor ausgerichtet. Der entscheidende Unterschied liegt jedoch in der Quelle ihrer Anziehungskraft. Während Irland und Luxemburg ihren Erfolg als europäische Finanz-Hubs zu einem großen Teil auf äußerst vorteilhafte steuerliche Rahmenbedingungen für multinationale Konzerne stützen, beruht New Yorks Dominanz auf der schieren Größe, Tiefe und Liquidität seiner Kapitalmärkte. Die New York Stock Exchange (NYSE) und die NASDAQ sind die beiden größten Börsen der Welt, sowohl nach Marktkapitalisierung als auch nach Handelsaktivität. Der Maßstab ist unvergleichlich: Der Finanz- und Versicherungssektor New Yorks allein (315 Mrd. USD) erwirtschaftet fast so viel wie das gesamte Bruttoinlandsprodukt Irlands.

vs. Deutschland (Frankfurt) / Frankreich (Paris)

Obwohl Frankfurt und Paris wichtige kontinentale Finanzzentren sind, agieren sie innerhalb eines polyzentrischen europäischen Finanzsystems. Keines der beiden Zentren hat die singuläre, globale Vormachtstellung, die New York City innehat. Die Wall Street ist nicht nur ein amerikanisches, sondern das globale Finanzzentrum, was sich in den Investmentbanking-Gebühren von rund 55 Milliarden USD im Jahr 2018 manifestiert.

Erkenntnisse und strategische Implikationen

Die Analyse der New Yorker Wirtschaft führt zu einer zentralen Erkenntnis: Konzentration des Kapitals als globaler Machtfaktor. Die beispiellose Konzentration von Kapital, Finanzinstitutionen und spezialisierten Dienstleistungen in New York City verleiht den Vereinigten Staaten eine enorme, oft unterschätzte Kontrolle über die globalen Finanzströme. Entscheidungen über Kapitalallokation, Risikobewertung, Unternehmensbewertungen und die Entwicklung neuer Finanzprodukte, die an der Wall Street getroffen werden, haben direkte und unmittelbare Auswirkungen auf europäische Unternehmen, Investoren und Märkte. Europäische Unternehmen sind nicht nur Kunden des New Yorker Finanzsystems, sie sind auch dessen Zyklen, Regeln und Sentiments unterworfen. Für Europa ergibt sich daraus die strategische Notwendigkeit, die eigene Kapitalmarktunion zu vertiefen und zu stärken. Nur durch die Schaffung eines ausreichend großen, liquiden und integrierten europäischen Kapitalmarktes kann diese strukturelle Abhängigkeit von einem einzigen außereuropäischen Finanzzentrum langfristig verringert werden.

Florida: Tourismus, Handel und demografischer Wandel

Florida, der “Sunshine State”, hat sich mit einem BIP von über 1,7 Billionen USD zur viertgrößten Volkswirtschaft der USA entwickelt. Sein Wirtschaftsmodell basiert auf einer attraktiven Mischung aus Dienstleistungen, Handel und einem unaufhaltsamen Bevölkerungswachstum, das als primärer Konjunkturmotor fungiert.

Wirtschaftsprofil und sektorale Zusammensetzung

Floridas Wirtschaft wird von mehreren starken Säulen getragen. Die größten Sektoren sind Immobilien und Leasing (265,5 Mrd. USD), professionelle und geschäftliche Dienstleistungen (208,3 Mrd. USD) sowie das Gesundheits- und Sozialwesen (126,2 Mrd. USD). Eine herausragende und prägende Rolle spielt jedoch der Tourismus. Im Jahr 2023 trug dieser Sektor direkt und indirekt 127,7 Milliarden USD zur Wirtschaftsleistung des Staates bei und unterstützte über 2,1 Millionen Arbeitsplätze, was 14% der gesamten nicht-landwirtschaftlichen Beschäftigung entspricht. Die Ausgaben der Besucher erreichten einen Rekordwert von 131 Milliarden USD.

Weitere wichtige Wirtschaftszweige sind der internationale Handel und das Bankwesen. Insbesondere Miami hat sich als “Tor zu Lateinamerika” etabliert und beherbergt die größte Konzentration internationaler Banken in den USA, was den Staat zu einem wichtigen Finanz- und Handelszentrum für die westliche Hemisphäre macht. Die Landwirtschaft, insbesondere der Anbau von Zitrusfrüchten und Gemüse, bleibt ebenfalls ein wichtiger Wirtschaftsfaktor.

Wachstumstreiber: Der Faktor Demografie

Einer der fundamentalsten Treiber des floridianischen Wirtschaftswunders ist das starke und stetige Bevölkerungswachstum. Anders als in vielen anderen Regionen der westlichen Welt wird dieses Wachstum fast ausschließlich durch Zuwanderung angetrieben – sowohl aus anderen US-Bundesstaaten als auch aus dem Ausland. Dieser ständige Zustrom von neuen Einwohnern, Arbeitnehmern und Rentnern befeuert eine dynamische Binnennachfrage, insbesondere im Bau- und Immobiliensektor, im Einzelhandel und im Gesundheitswesen.

Vergleichende Analyse mit der EU

vs. Spanien / Griechenland

Die stärkste Analogie für Florida findet sich in den großen Tourismusnationen Südeuropas. Die überragende Bedeutung des Tourismus für die Gesamtwirtschaft ist ein gemeinsames Merkmal und eine gemeinsame Verwundbarkeit. In Spanien trug der Tourismus im Jahr 2024 rund 15,6% zum BIP bei. In Griechenland lag der direkte Beitrag bei 13%, der indirekte und induzierte Beitrag wird jedoch auf bis zu 33,7% des BIP geschätzt. Ähnlich wie Florida sind diese Volkswirtschaften stark von externen Schocks (wie Pandemien, Wirtschaftskrisen oder geopolitischen Unsicherheiten) abhängig, die den internationalen Reiseverkehr beeinträchtigen. Alle drei profitieren von einem warmen Klima, ausgedehnten Küstenlinien und einer hochentwickelten touristischen Infrastruktur.

vs. Zypern / Malta

Kleinere EU-Inselstaaten weisen Parallelen zu Floridas Rolle als Anziehungspunkt für internationales Kapital, wohlhabende Rentner und dienstleistungsorientierte Unternehmen auf. Sie locken mit einem angenehmen Lebensstil, einem günstigen Klima und oft auch mit vorteilhaften steuerlichen Rahmenbedingungen, was sie zu beliebten Zielen für eine ähnliche Klientel wie Florida macht.

Erkenntnisse und strategische Implikationen

Die Analyse Floridas verdeutlicht eine entscheidende strukturelle Dynamik: Demografie als primärer Wirtschaftsmotor. Während viele europäische Länder und auch einige traditionelle Industriestaaten im amerikanischen “Rust Belt” mit den Herausforderungen einer stagnierenden oder schrumpfenden Bevölkerung konfrontiert sind, ist das Wirtschaftswachstum Floridas untrennbar mit seinem Bevölkerungswachstum verbunden. Dieser Prozess der “internen Migration” innerhalb eines großen, integrierten Wirtschaftsraums wie den USA wirkt als starker und sich selbst verstärkender Konjunkturmotor. Neue Einwohner benötigen Wohnraum, konsumieren Waren und Dienstleistungen und gründen Unternehmen, was wiederum Arbeitsplätze schafft und weitere Menschen anzieht.

Für Europa, wo die sprachlichen, kulturellen und administrativen Hürden für eine innereuropäische Migration höher sind und die Mobilität zwischen den Mitgliedstaaten vergleichsweise geringer ist, stellt dies einen strukturellen Nachteil dar. Florida ist ein Fallbeispiel dafür, wie ein attraktives Klima und ein günstiges Geschäftsumfeld in einem großen Binnenmarkt eine demografische Dynamik entfesseln können, die zu nachhaltigem Wirtschaftswachstum führt. Investoren, die in Florida investieren, setzen daher implizit auf die Fortsetzung dieses fundamentalen demografischen Trends.

Das industrielle Herz Amerikas – Der “Rust Belt” im Wandel

Die als “Rust Belt” bekannte Region im Nordosten und Mittleren Westen der USA war einst das unangefochtene industrielle Zentrum der Welt. Geprägt von Kohle, Stahl und Massenproduktion, hat diese Region einen tiefgreifenden und oft schmerzhaften Strukturwandel durchlaufen. Staaten wie Illinois, Pennsylvania, Michigan und Ohio sind jedoch weit davon entfernt, bloße Relikte einer vergangenen Ära zu sein. Sie haben sich zu hoch diversifizierten und technologisch fortschrittlichen Industriestandorten gewandelt, deren wirtschaftliche Strukturen und Herausforderungen bemerkenswerte Parallelen zu den industriellen Kernländern Europas aufweisen.

Illinois & Pennsylvania: Diversifizierte Industriemächte im Strukturwandel

Illinois und Pennsylvania verkörpern den erfolgreichen, wenn auch noch nicht abgeschlossenen Übergang von der alten Schwerindustrie zu einer modernen, wissensbasierten Wirtschaft. Sie sind heute diversifizierte Kraftzentren, die ihre industrielle Basis erhalten und gleichzeitig neue Stärken in Dienstleistungen und Technologie entwickelt haben.

Wirtschaftsprofil Illinois

Mit einem BIP von über 1,1 Billionen USD ist Illinois die fünftgrößte Volkswirtschaft der USA. Die Wirtschaft ist stark diversifiziert und wird von der Metropolregion Chicago dominiert, die nicht nur ein regionales, sondern ein globales Finanzzentrum ist und die weltgrößte Terminbörse, die Chicago Mercantile Exchange, beheimatet. Neben dem Finanzsektor sind die wichtigsten Säulen der Wirtschaft das verarbeitende Gewerbe, die Landwirtschaft und ein breites Spektrum an Unternehmensdienstleistungen. Die Industrie, die Sektoren wie Maschinenbau, Lebensmittelverarbeitung und chemische Produkte umfasst, bleibt ein zentraler Pfeiler und trägt allein rund 137 Milliarden USD zum BIP bei. Außerhalb Chicagos prägt der “Corn Belt” die Landschaft, wobei Mais und Sojabohnen die wichtigsten landwirtschaftlichen Erzeugnisse sind.

Wirtschaftsprofil Pennsylvania

Pennsylvanias Wirtschaft, mit einem BIP von rund 1,0 Billionen USD die sechstgrößte in den USA, ist ein Mosaik aus modernen und traditionellen Sektoren. Die größten Treiber sind heute das Gesundheitswesen, der Immobilien- und Leasingsektor sowie das verarbeitende Gewerbe. Letzteres bleibt mit einem Beitrag von über 113 Milliarden USD (ca. 13% des BIP) und mehr als 562.000 Arbeitsplätzen ein wirtschaftlicher Eckpfeiler. Historisch war der Name Pennsylvania synonym mit Stahl. Auch wenn die Dominanz der Stahlindustrie gebrochen ist, bleibt sie ein wichtiger Faktor mit einem direkten Wertschöpfungsbeitrag von 8,5 Milliarden USD. Die industrielle Basis hat sich jedoch erheblich verbreitert und umfasst heute auch chemische Erzeugnisse, Lebensmittelverarbeitung und fortschrittlichen Maschinenbau.

Vergleichende Analyse mit der EU

vs. Deutschland (insbesondere Nordrhein-Westfalen)

Die Analogie zwischen dem amerikanischen “Rust Belt” und dem deutschen Ruhrgebiet ist besonders treffend. Beide Regionen waren die Herzkammern der industriellen Revolution ihrer Nationen, basierend auf Kohle und Stahl. Beide haben einen tiefgreifenden Strukturwandel von der Schwerindustrie zu einer diversifizierten Wirtschaftslandschaft durchlaufen, die heute starke Dienstleistungs-, Technologie- und Logistikkomponenten umfasst. Metropolen wie Chicago und das Rhein-Ruhr-Gebiet (Düsseldorf, Köln) fungieren als hochentwickelte Dienstleistungs- und Finanzzentren für ihr industrielles Hinterland. Beide Regionen kämpfen mit dem demografischen und ökologischen Erbe ihrer industriellen Vergangenheit, verfügen aber über eine immense industrielle Restsubstanz, eine dichte Infrastruktur und hochqualifizierte Arbeitskräfte. Ein Unterschied bleibt die höhere Industriedichte in Deutschland, wo das verarbeitende Gewerbe rund 18,5% des nationalen BIP ausmacht, verglichen mit etwa 12-14% in Illinois und Pennsylvania.

vs. Italien (insbesondere Lombardei)

Eine weitere Parallele findet sich im Vergleich mit Norditalien. Die Kombination aus einem starken Finanzzentrum (Chicago bzw. Mailand) und einem breit gefächerten industriellen Umland ist ein gemeinsames Merkmal. Die italienische Industrie ist bekannt für ihre Cluster von hochspezialisierten kleinen und mittleren Unternehmen (KMU), was Ähnlichkeiten mit der diversifizierten und oft mittelständisch geprägten Fertigungslandschaft in Pennsylvania und Illinois aufweist, die sich von den von Großkonzernen dominierten Staaten wie Michigan unterscheidet.

Erkenntnisse und strategische Implikationen

Die Analyse dieser Staaten offenbart einen entscheidenden Entwicklungspfad: Der Weg von der De-Industrialisierung zur Re-Industrialisierung. Illinois und Pennsylvania demonstrieren eindrücklich, dass der Niedergang der traditionellen Schwerindustrie nicht das Ende der industriellen Bedeutung bedeuten muss. Der erfolgreiche Wandel hin zu fortschrittlicher Fertigung (“Advanced Manufacturing”), Medizintechnik, Logistik und industrienahen Dienstleistungen ist ein Modell, das auch für viele europäische Altindustrieregionen von hoher Relevanz ist. Der Prozess zeigt, dass die industrielle Stärke erhalten bleiben kann, wenn der Fokus von der Massenproduktion von Grundstoffen auf die Herstellung hochkomplexer, wissensintensiver Güter verlagert wird. Für europäische Investoren bedeutet dies, dass diese Staaten keine “rostenden” Relikte sind, sondern Märkte in einer fortgeschrittenen Phase der wirtschaftlichen Transformation. Die größten Chancen liegen nicht mehr in der alten Schwerindustrie selbst, sondern in den Technologien und Dienstleistungen, die diesen Wandel ermöglichen und vorantreiben – dazu gehören Automatisierung, industrielle Software, fortschrittliche Werkstoffe und spezialisierte Logistiklösungen.

Michigan & Ohio: Die Automobil-Achse und ihre Transformation

Michigan und Ohio bilden das historische und aktuelle Zentrum der nordamerikanischen Automobilindustrie. Ihre Volkswirtschaften sind in einem Maße von diesem einen Sektor geprägt, das in Europa nur mit den Automobil-Kernländern vergleichbar ist. Sie stehen heute im Zentrum der größten Transformation ihrer Geschichte: dem Übergang zur Elektromobilität und zum autonomen Fahren.

Wirtschaftsprofil Michigan

Michigans Wirtschaft, mit einem BIP von rund 719 Milliarden USD, ist untrennbar mit der Automobilindustrie verbunden. Der Sektor ist nicht nur ein Teil der Wirtschaft, er ist ihre DNA. Schätzungen zufolge trägt die Automobilindustrie direkt und indirekt bis zu 304 Milliarden USD zur Wirtschaftsleistung des Staates bei. Die drei großen US-Automobilhersteller – General Motors, Ford und Stellantis (ehemals Chrysler) – haben hier ihre globalen Hauptsitze. Das verarbeitende Gewerbe ist der größte Sektor nach Beschäftigung und trägt mit 99 Milliarden USD maßgeblich zum BIP bei. Entscheidend ist, dass Michigan nicht nur eine Werkbank ist, sondern auch das Gehirn der US-Autoindustrie: Der Staat ist das führende Zentrum für Forschung und Entwicklung (F&E) im Automobilsektor der USA.

Wirtschaftsprofil Ohio

Ohios Wirtschaft (BIP: 928 Mrd. USD) ist ebenfalls stark industriell geprägt und eng mit der Automobilachse verbunden. Das verarbeitende Gewerbe ist der größte einzelne Wirtschaftssektor und trägt fast ein Fünftel zum BIP des Staates bei. Innerhalb dieses Sektors ist die Herstellung von Kraftfahrzeugen und -teilen eine der Hauptaktivitäten, was Ohio zu einem unverzichtbaren Bestandteil der nordamerikanischen Automobil-Lieferkette macht.

Vergleichende Analyse mit der EU

vs. Deutschland (insbesondere Baden-Württemberg/Bayern)

Dies ist die direkteste und stärkste Analogie im gesamten Bericht. Die Wirtschaftsräume Michigan/Ohio und Süddeutschland sind globale Zwillingscluster der Automobilindustrie. Beide sind geprägt durch die Präsenz weltbekannter Original Equipment Manufacturers (OEMs) und ein extrem dichtes, hochspezialisiertes Netz von Zulieferern. Beide sind führend in der automobilen F&E und stehen vor der absolut identischen, existenziellen Herausforderung der Transformation vom Verbrennungsmotor zur Elektromobilität und zum autonomen Fahren. Die Bedeutung des Sektors ist vergleichbar: In Deutschland trägt die Automobilindustrie rund 5% zum nationalen BIP bei, was ihre immense volkswirtschaftliche Rolle unterstreicht.

vs. Tschechien / Slowakei

Diese Länder können als die “Werkbänke” der europäischen Automobilindustrie betrachtet werden. Ihre Volkswirtschaften sind in einem extremen Maße auf die Automobilproduktion für ausländische, meist deutsche Konzerne ausgerichtet. Dies spiegelt die Abhängigkeitsstruktur vieler Zulieferbetriebe in Michigan und Ohio von den Entscheidungen der “Big Three” in Detroit wider. Die tschechische Industrie macht beispielsweise 37% des BIP aus, wobei die Automobilindustrie der mit Abstand größte und wichtigste Teilsektor ist.

Erkenntnisse und strategische Implikationen

Die Analyse dieser Automobilcluster führt zu einer tiefgreifenden Erkenntnis: Ein geteiltes Schicksal in der globalen Transformation. Die Zukunft der Wirtschaftsräume Michigan/Ohio auf der einen und Süddeutschland/Tschechien auf der anderen Seite hängt an der Beantwortung derselben Frage: Wer gewinnt den technologischen Wettlauf um die Zukunft der Mobilität? Ein Erfolg oder Misserfolg in einem dieser Cluster wird direkte und unausweichliche Auswirkungen auf das andere haben. Der Aufstieg neuer Wettbewerber wie Tesla in den USA oder chinesischer Hersteller in Europa bedroht die etablierten Akteure in beiden Regionen gleichermaßen.

Dies ist jedoch keine reine Konkurrenzsituation, sondern ein globales Rennen mit verteilten Fronten und komplexen Verflechtungen. Ein Durchbruch bei der Batterietechnologie in Michigan könnte von einem deutschen Zulieferer entwickelt worden sein. Ein Scheitern der deutschen OEMs bei der Entwicklung wettbewerbsfähiger Software für ihre Fahrzeuge könnte den Weg für Tech-Firmen aus den USA ebnen, die dann zu unverzichtbaren Partnern oder übermächtigen Konkurrenten werden. Für europäische Investoren und Unternehmen bedeutet dies, dass eine Strategie, die nur auf eine Region setzt, riskant ist. Stattdessen müssen sie auf die technologischen Gewinner entlang der gesamten globalen Wertschöpfungskette setzen, unabhängig von ihrer geografischen Herkunft. Die Kooperation über den Atlantik hinweg, beispielsweise zwischen deutschen Maschinenbauern und amerikanischen Software-Start-ups, ist kein Zeichen von Schwäche, sondern eine strategische Notwendigkeit, um in diesem globalen Transformationskampf zu bestehen.

Unsere Empfehlung: 🌍 Grenzenlose Reichweite 🔗 Vernetzt 🌐 Vielsprachig 💪 Verkaufsstark: 💡 Authentisch mit Strategie 🚀 Innovation trifft 🧠 Intuition

Vom Lokalen zum Globalen: KMUs erobern den Weltmarkt mit cleverer Strategie - Bild: Xpert.Digital

In einer Zeit, in der die digitale Präsenz eines Unternehmens über seinen Erfolg entscheidet, stellt sich die Herausforderung, wie diese Präsenz authentisch, individuell und weitreichend gestaltet werden kann. Xpert.Digital bietet eine innovative Lösung an, die sich als Schnittpunkt zwischen einem Industrie-Hub, einem Blog und einem Markenbotschafter positioniert. Dabei vereint es die Vorteile von Kommunikations- und Vertriebskanälen in einer einzigen Plattform und ermöglicht eine Veröffentlichung in 18 verschiedenen Sprachen. Die Kooperation mit Partnerportalen und die Möglichkeit, Beiträge bei Google News und einem Presseverteiler mit etwa 8.000 Journalisten und Lesern zu veröffentlichen, maximieren die Reichweite und Sichtbarkeit der Inhalte. Dies stellt einen wesentlichen Faktor im externen Sales & Marketing (SMarketing) dar.

Mehr dazu hier:

Warum europäische Investoren die falschen amerikanischen Bundesstaaten im Blick haben

Agrarwirtschaft und spezialisierte Fertigung – Der Mittlere Westen & der pazifische Nordwesten

Abseits der globalen Finanz-, Tech- und Industriezentren liegen Wirtschaftsräume, deren Stärke auf einer tiefen Spezialisierung in der Agrarwirtschaft oder einer einzigartigen Kombination aus Hochtechnologie und traditioneller Industrie beruht. Die Staaten des Mittleren Westens wie Iowa und Nebraska bilden die Kornkammer Amerikas und ein Zentrum der Lebensmittelveredelung, während der Staat Washington im pazifischen Nordwesten ein faszinierendes duales Kraftzentrum aus Software und Luftfahrt darstellt.

Iowa & Nebraska: Die Kornkammer und ihre Veredelung

Iowa und Nebraska sind das Herz des amerikanischen “Corn Belt”. Ihre Volkswirtschaften sind ein Paradebeispiel für eine hocheffiziente, industrialisierte Landwirtschaft, die weit über die reine Urproduktion hinausgeht und tief in die verarbeitende Industrie und den Finanzsektor hineinreicht.

Wirtschaftsprofil Iowa

Iowas Wirtschaft (BIP: 261 Mrd. USD) wird fundamental von der Landwirtschaft und den damit verbundenen Industrien geprägt. Obwohl die Landwirtschaft selbst “nur” 6,8% zum direkten BIP beiträgt, ist ihre indirekte Wirkung enorm: Zusammen mit den vor- und nachgelagerten Sektoren generiert die Agrarwirtschaft über 22% der gesamten Wirtschaftsleistung des Staates und stellt fast jeden fünften Arbeitsplatz. Der größte einzelne Sektor nach BIP-Beitrag ist das verarbeitende Gewerbe mit 17,2%, das zu einem großen Teil aus Lebensmittelverarbeitung, der Herstellung von Landmaschinen und Agrarchemikalien besteht. Iowa ist einer der führenden US-Produzenten von Mais, Sojabohnen, Schweinefleisch und Eiern und ein Zentrum der Ethanolproduktion.

Wirtschaftsprofil Nebraska

Nebraskas Wirtschaft (BIP: 141 Mrd. USD) folgt einem ähnlichen Muster. Die Landwirtschaft ist der dominante Wirtschaftsfaktor und stellt in über der Hälfte der 93 Counties mehr als 40% der Arbeitsplätze. Die wichtigsten landwirtschaftlichen Produkte sind Rindfleisch, Mais und Sojabohnen. Interessanterweise ist jedoch, wie in Iowa, nicht die Landwirtschaft selbst der größte BIP-Beiträger, sondern der Finanz- und Versicherungssektor mit 19,3 Milliarden USD, dicht gefolgt vom verarbeitenden Gewerbe mit 17,8 Milliarden USD.

Vergleichende Analyse mit der EU

vs. Frankreich (Agrarsektor)

Frankreich gilt als die Agrarmacht der Europäischen Union, ähnlich wie der Mittlere Westen für die USA. Beide Regionen produzieren gewaltige Mengen an Grundnahrungsmitteln wie Getreide und haben eine starke Tierhaltung. Ein signifikanter Unterschied liegt jedoch in der relativen Bedeutung für die Gesamtwirtschaft: Während die Landwirtschaft in Iowa und Nebraska das Fundament der gesamten Wirtschaftsstruktur bildet, trägt der französische Agrarsektor mit nur 1,9% zum nationalen BIP bei, was die wesentlich stärkere Diversifizierung der französischen Gesamtwirtschaft unterstreicht. Der absolute Produktionswert der französischen Landwirtschaft lag 2023 bei 95,5 Milliarden Euro, was die Größenordnung verdeutlicht.

vs. Dänemark

Eine treffende Analogie besteht zu Dänemark. Beide Wirtschaftsräume kombinieren eine hocheffiziente, technologiegetriebene und exportorientierte Landwirtschaft (insbesondere in der Schweineproduktion) mit einer starken Industrie für Landtechnik, Lebensmittelverarbeitung und Agrar-Biotechnologie.

Erkenntnisse und strategische Implikationen

Die Analyse von Iowa und Nebraska offenbart eine oft übersehene, aber entscheidende wirtschaftliche Struktur: Die unsichtbare Verflechtung von Primär- und Tertiärsektor. Auf den ersten Blick scheint es paradox, dass in diesen Agrarstaaten der Finanz- und Versicherungssektor zu den führenden BIP-Beiträgern gehört. Dies ist jedoch kein Zeichen einer Diversifizierung weg von der Landwirtschaft, sondern im Gegenteil ein Symptom ihrer extremen Modernisierung und Komplexität.

Die moderne, industrialisierte Landwirtschaft ist ein hochgradig kapitalintensives und risikoreiches Geschäft. Sie erfordert spezialisierte Finanzprodukte für die Absicherung von Ernteausfällen (Ernteversicherungen), die Volatilität von Rohstoffpreisen (Warenterminbörsen wie in Chicago), die Finanzierung von teurem Landmaschinen-Equipment und die Investition in Biotechnologie. Die starken Finanz- und Versicherungscluster, die sich in Städten wie Des Moines (Iowa) und Omaha (Nebraska) entwickelt haben, sind eine direkte Antwort auf diesen Bedarf. Ihre Stärke ist untrennbar mit der Stärke und dem Kapitalbedarf des Agrarsektors verbunden. Für europäische Akteure bedeutet dies, dass ein Engagement in diesen Staaten ein tiefes Verständnis für die gesamte agrarwirtschaftliche Wertschöpfungskette erfordert – vom Saatgut über die Ernte und Verarbeitung bis hin zur Finanzierung und Versicherung.

Washington: Ein duales Kraftzentrum aus Technologie und traditioneller Industrie

Der Staat Washington (BIP: 847 Mrd. USD) an der Pazifikküste ist ein faszinierender wirtschaftlicher Hybrid, der zwei scheinbar gegensätzliche Welten in sich vereint: die digitale Zukunft und die traditionelle Schwerindustrie.

Wirtschaftsprofil

Washingtons Wirtschaft wird von zwei globalen Giganten aus zwei unterschiedlichen Epochen dominiert. Auf der einen Seite stehen die Tech-Konzerne der Metropolregion Seattle, allen voran Microsoft und Amazon. Sie sind die treibende Kraft hinter dem starken Informationssektor und den professionellen Dienstleistungen und machen Washington zu einem der weltweit führenden Zentren für Softwareentwicklung, Cloud Computing und E-Commerce. Auf der anderen Seite steht das Erbe der industriellen Luft- und Raumfahrt, verkörpert durch Boeing. Obwohl das Unternehmen mit Herausforderungen zu kämpfen hat, bleibt die Region ein globales Zentrum für die Flugzeugherstellung und die damit verbundene hochspezialisierte Zulieferkette. Ergänzt wird diese duale Struktur durch bedeutende Sektoren wie Landwirtschaft (Äpfel, Wein), Forstwirtschaft und einen der wichtigsten Häfen an der US-Westküste (Port of Seattle/Tacoma), der ein entscheidendes Tor für den Handel mit Asien ist.

Vergleichende Analyse mit der EU

vs. Irland

Die stärkste europäische Parallele zu Washingtons Tech-Sektor findet sich in Irland. Die irische Wirtschaft wird in einem außergewöhnlichen Maß von einer Handvoll großer, globaler Technologiekonzerne aus den USA bestimmt, die dort ihre europäischen Hauptquartiere unterhalten. Der Technologiesektor trägt in Irland rund 13% zum BIP bei und macht das Land extrem exportorientiert. Sowohl Washington als auch Irland sind in ihrer wirtschaftlichen Entwicklung und Stabilität stark von den globalen Strategien und dem Erfolg dieser wenigen multinationalen Konzerne abhängig. Dies schafft enormes Wachstum und hochqualifizierte Arbeitsplätze, aber auch eine erhebliche strukturelle Abhängigkeit.

vs. Finnland

Eine weitere interessante Analogie bietet Finnland. Ähnlich wie Washington kombiniert Finnland eine starke, international ausgerichtete Technologie- und IKT-Branche (historisch geprägt durch Nokia) mit traditionell wichtigen, ressourcenbasierten Industrien wie der Forst- und Papierindustrie. Beide Volkswirtschaften haben bewiesen, dass sie sowohl in der digitalen als auch in der physischen Güterproduktion Weltklasse-Kompetenzen aufbauen können.

Die Wirtschaft des Staates Washington zeigt, wie eine Region gleichzeitig an der Spitze der digitalen Revolution und in einer traditionellen, kapitalintensiven Industrie führend sein kann. Diese duale Stärke macht die Wirtschaft widerstandsfähig, schafft aber auch komplexe Abhängigkeiten und erfordert eine Politik, die die Bedürfnisse sehr unterschiedlicher Sektoren ausbalancieren kann.

Synthese und strategische Schlussfolgerungen für europäische Akteure

Die detaillierte Analyse der einzelnen US-Bundesstaaten und ihrer europäischen Pendants zeichnet das Bild einer US-Wirtschaft, die weit komplexer, vielfältiger und dynamischer ist, als es eine rein nationale Betrachtung vermuten ließe. Anstelle eines monolithischen Blocks offenbart sich ein Mosaik aus hochspezialisierten, teils konkurrierenden, teils komplementären Wirtschaftsräumen. Für europäische Unternehmen, Investoren und politische Entscheidungsträger ergeben sich aus dieser granularen Perspektive entscheidende strategische Schlussfolgerungen.

Zusammenfassung der Analogien und Divergenzen

Die Gegenüberstellung hat gezeigt, dass die US-Wirtschaft durch drei Hauptmerkmale gekennzeichnet ist:

- Extreme Skalierung: Staaten wie Kalifornien und Texas agieren mit ihren Billionen-Dollar-Volkswirtschaften auf einer Skala, die die der meisten Nationalstaaten übertrifft. Selbst ihre “Nischensektoren” können die Gesamtwirtschaft kleinerer EU-Länder in den Schatten stellen.

- Tiefe Spezialisierung: Staaten wie Michigan (Automobil), Iowa (Agrarwirtschaft) oder New York (Finanzen) weisen eine extreme Konzentration auf bestimmte Branchen auf, was zu tiefen Wertschöpfungsketten und hochspezialisierten Ökosystemen führt.

- Hohe Dynamik: Angetrieben durch Faktoren wie demografiegetriebenes Wachstum (Florida) oder ein unternehmensfreundliches regulatorisches Umfeld (Texas), zeigen viele US-Staaten eine Wachstumsdynamik, die in den reiferen Volkswirtschaften Europas seltener zu finden ist.

Im Vergleich dazu ist die Wirtschaft der Europäischen Union zwar in ihrer Gesamtheit ähnlich groß, aber strukturell anders aufgebaut. Sie ist polyzentrischer, stärker durch nationale Grenzen fragmentiert, umfassender reguliert und durch sozialstaatliche Modelle geprägt. Ihre Stärke liegt weniger in der disruptiven Kraft einzelner Giganten als vielmehr in der Exzellenz hochspezialisierter, oft mittelständisch geprägter Nischen, wie dem deutschen Maschinenbau, der norditalienischen Fertigung oder der französischen Luxusgüterindustrie.

Identifizierung von übergreifenden Trends und deren Implikationen

Aus der Analyse lassen sich drei übergreifende Trends ableiten, die das Verhältnis zwischen der US-amerikanischen und der europäischen Wirtschaft definieren:

- Regulatorische Arbitrage und Binnenwettbewerb: Innerhalb der USA können Unternehmen Standorte basierend auf sehr unterschiedlichen regulatorischen und steuerlichen Rahmenbedingungen wählen. Ein Unternehmen kann die hohe Talentdichte und Innovationskraft Kaliforniens nutzen und gleichzeitig Produktionsstätten in das steuergünstige Texas verlagern. Dieser intensive Binnenwettbewerb der Standorte ist eine Form der “regulatorischen Arbitrage”, die in der EU aufgrund der stärker harmonisierten, wenn auch nicht identischen, Rahmenbedingungen und der geringeren Mobilität von Unternehmen und Arbeitskräften in dieser Form nicht existiert. Dies verschafft der US-Wirtschaft als Ganzes eine höhere Flexibilität und Anpassungsfähigkeit.

- Energieunabhängigkeit versus Energieabhängigkeit: Der fundamentale Kontrast zwischen energieautarken Staaten wie Texas und stark von Energieimporten abhängigen Industrienationen wie Deutschland ist ein entscheidender strategischer Unterschied. Die Verfügbarkeit von günstiger und reichlicher Energie in Teilen der USA ist nicht nur ein Kostenfaktor, sondern auch ein geopolitischer Vorteil, der Investitionsentscheidungen zunehmend beeinflusst. Für europäische Unternehmen in energieintensiven Branchen wird die Verlagerung von Produktionskapazitäten in die USA zu einer strategischen Option zur Risikominimierung.

- Technologische Disruption und Abhängigkeit: Die Konzentration der globalen digitalen Disruptionskraft in wenigen US-Staaten, allen voran Kalifornien und Washington, stellt eine systemische Herausforderung für die traditionellen Industrien Europas dar. Ob im Automobilbau, im Maschinenbau oder im Mediensektor – europäische Unternehmen sehen sich mit einer doppelten Realität konfrontiert: Sie konkurrieren mit den neuen digitalen Giganten und sind gleichzeitig von deren Plattformen, Software und Infrastruktur abhängig. Diese “Co-opetition” erfordert komplexe Strategien, die über einfache Partnerschafts- oder Konkurrenzmodelle hinausgehen.

Strategische Empfehlungen

Basierend auf diesen Erkenntnissen lassen sich konkrete strategische Empfehlungen für europäische Akteure ableiten:

- Für Investoren: Anstatt pauschal “in die USA” zu investieren, sollten Portfolios auf einer granularen, staatenbasierten Analyse aufbauen. Eine Investition in die etablierte deutsche Automobilzulieferindustrie könnte beispielsweise durch eine gezielte Investition in das aufstrebende Ökosystem für Elektromobilität und Batterietechnologie in Michigan oder im “Auto-Belt” des Südens diversifiziert und abgesichert werden. Ein Engagement im europäischen Luxusgütersektor könnte durch Investitionen in die kalifornische Unterhaltungs- und Medienindustrie ergänzt werden, die die globalen Trends und Vertriebskanäle mitbestimmt.

- Für Unternehmen: Standortentscheidungen in den USA müssen auf einer tiefgreifenden Analyse der staatlichen und regionalen Ökosysteme basieren. Ein Logistikunternehmen wird die Rahmenbedingungen in Texas, Illinois oder Ohio anders bewerten als ein Biotech-Unternehmen, für das die Nähe zu den Forschungsclustern in Massachusetts oder Kalifornien entscheidend ist. Ein Agrartechnologieunternehmen findet in Iowa oder Nebraska ein ideales Umfeld. Eine “One-size-fits-all”-US-Strategie ist zum Scheitern verurteilt.

- Für die Politik: Die Europäische Union und ihre Mitgliedstaaten sollten die USA nicht als monolithischen Block behandeln, sondern eine differenzierte Außenwirtschaftspolitik verfolgen. Dies bedeutet, gezielte Wirtschafts-, Technologie- und Forschungspartnerschaften mit einzelnen Bundesstaaten oder regionalen Clustern anzustreben, die komplementäre Stärken aufweisen. Ein Dialog über Regulierungsstandards im Bereich KI ist mit Kalifornien möglicherweise fruchtbarer als mit der Bundesregierung in Washington D.C. Eine Kooperation im Bereich der fortschrittlichen Fertigung könnte gezielt mit den Gouverneuren des “Rust Belt” gesucht werden.

Zusammenfassend lässt sich sagen, dass das Verständnis der Vereinigten Staaten als Mosaik von Volkswirtschaften nicht nur eine akademische Übung ist, sondern eine strategische Notwendigkeit. Nur wer die spezifischen Stärken, Schwächen und wirtschaftlichen Logiken von Kalifornien, Texas, New York und ihren Pendants kennt, kann die Chancen des amerikanischen Marktes voll ausschöpfen und seine Risiken effektiv managen.

Detaillierte Vergleichstabellen

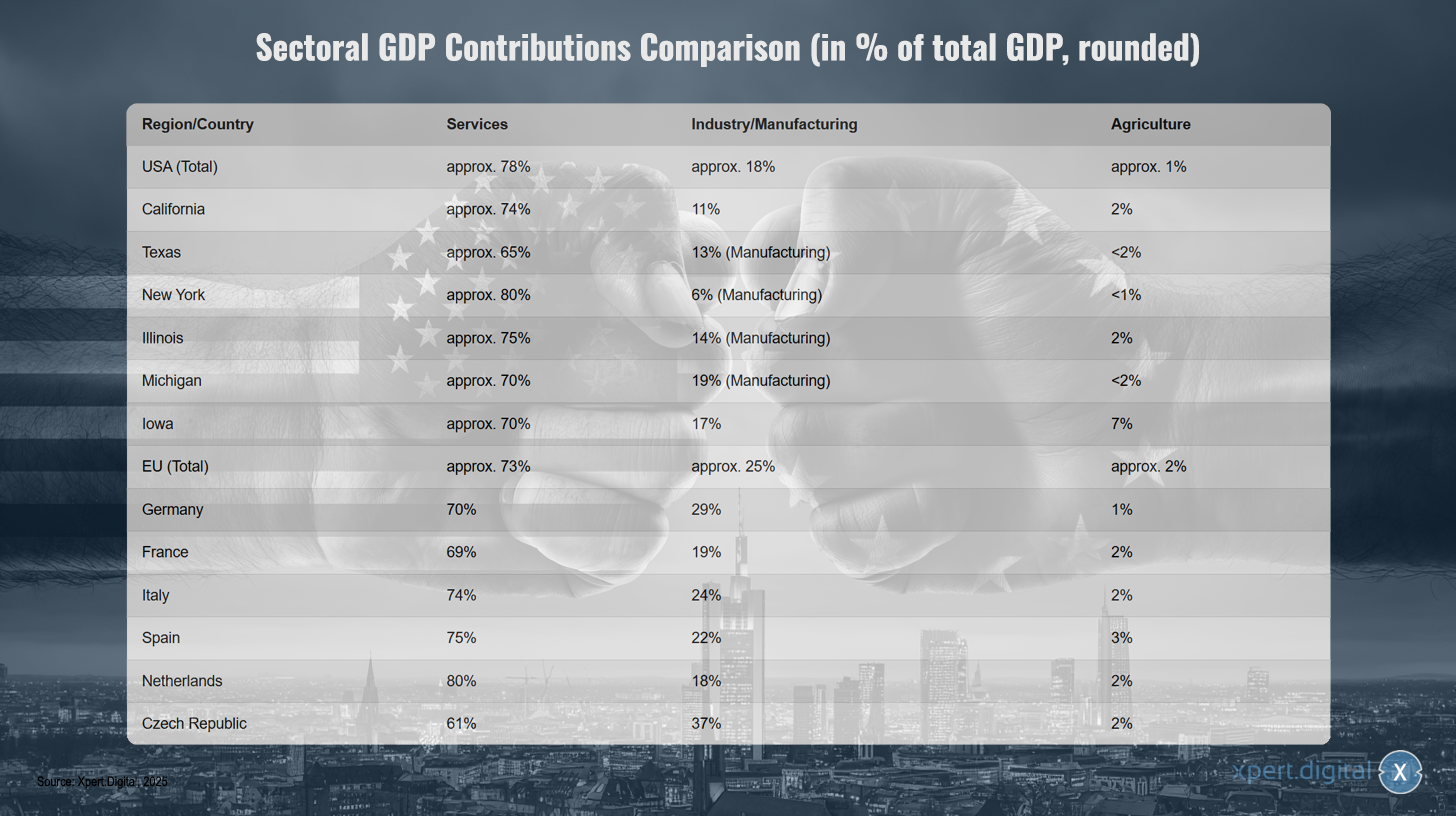

Sektorale BIP-Beiträge im Vergleich (in % des Gesamt-BIP, gerundet)

Sektorale BIP-Beiträge im Vergleich (in % des Gesamt-BIP, gerundet) – Bild: Xpert.Digital

Die sektoralen BIP-Beiträge zeigen deutliche regionale Unterschiede in der Wirtschaftsstruktur. In den USA dominiert der Dienstleistungssektor mit etwa 78% des Gesamt-BIP, während Industrie und Fertigung circa 18% und die Landwirtschaft nur etwa 1% beitragen. Kalifornien weist mit 74% Dienstleistungsanteil, 11% Industrie und 2% Landwirtschaft eine ähnliche Struktur auf. Texas zeigt mit 65% Dienstleistungen, 13% Fertigung und unter 2% Landwirtschaft eine etwas stärkere industrielle Prägung. New York ist besonders dienstleistungsorientiert mit 80% in diesem Sektor, nur 6% Fertigung und unter 1% Landwirtschaft. Illinois erreicht 75% Dienstleistungen, 14% Fertigung und 2% Landwirtschaft, während Michigan mit 70% Dienstleistungen und 19% Fertigung einen überdurchschnittlich hohen Industrieanteil aufweist. Iowa unterscheidet sich mit 70% Dienstleistungen, 17% Industrie und bemerkenswerten 7% Landwirtschaft deutlich von anderen US-Bundesstaaten.

In der EU beträgt der Dienstleistungsanteil etwa 73%, die Industrie circa 25% und die Landwirtschaft etwa 2%. Deutschland zeigt mit 70% Dienstleistungen, 29% Industrie und 1% Landwirtschaft eine starke industrielle Basis. Frankreich erreicht 69% Dienstleistungen, 19% Industrie und 2% Landwirtschaft. Italien weist 74% Dienstleistungen, 24% Industrie und 2% Landwirtschaft auf, während Spanien mit 75% Dienstleistungen, 22% Industrie und 3% Landwirtschaft eine ähnliche Struktur zeigt. Die Niederlande sind mit 80% Dienstleistungen, 18% Industrie und 2% Landwirtschaft besonders dienstleistungsorientiert. Tschechien sticht mit 61% Dienstleistungen, 37% Industrie und 2% Landwirtschaft durch den höchsten Industrieanteil aller aufgeführten Länder hervor.

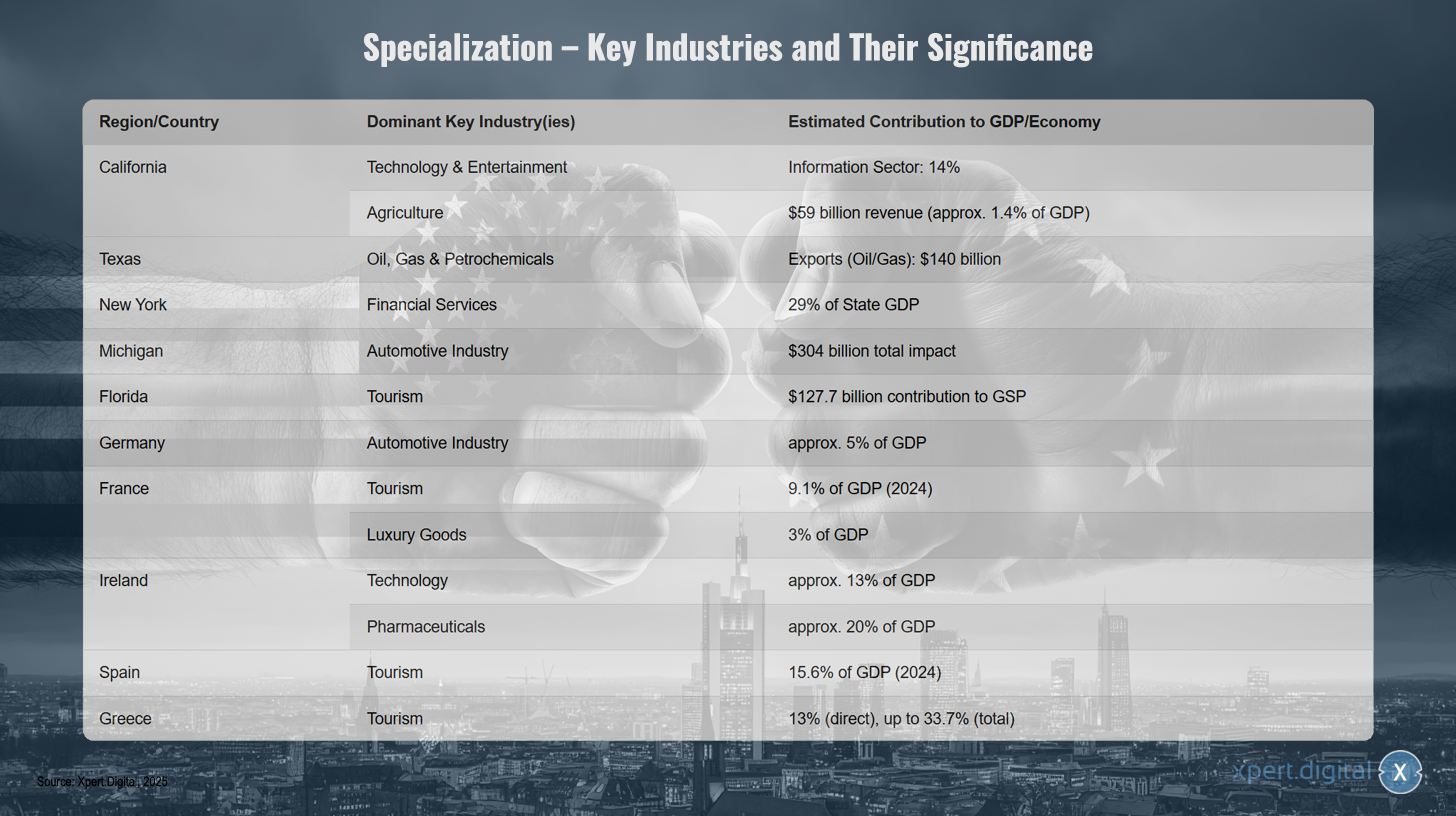

Spezialisierung – Schlüsselindustrien und ihre Bedeutung

Spezialisierung – Schlüsselindustrien und ihre Bedeutung

Die Spezialisierung verschiedener Regionen und Länder auf bestimmte Schlüsselindustrien zeigt deutliche wirtschaftliche Schwerpunkte auf. Kalifornien dominiert mit Technologie und Unterhaltung, wobei der Informationssektor 14% zum BIP beiträgt, während die Landwirtschaft einen Umsatz von 59 Milliarden Dollar generiert, was etwa 1,4% des BIP entspricht. Texas konzentriert sich auf Öl, Gas und Petrochemie mit Exporten im Wert von 140 Milliarden Dollar. New York ist stark von Finanzdienstleistungen geprägt, die 29% des Staats-BIP ausmachen. Michigan steht für die Automobilindustrie mit einer Gesamtwirkung von 304 Milliarden Dollar, während Florida vom Tourismus profitiert, der 127,7 Milliarden Dollar zum Bruttosozialprodukt beiträgt.

Auf internationaler Ebene ist Deutschland ebenfalls stark in der Automobilindustrie vertreten, die etwa 5% des BIP ausmacht. Frankreich setzt auf Tourismus mit 9,1% des BIP im Jahr 2024 und Luxusgüter mit 3% des BIP. Irland hat sich sowohl in der Technologie mit circa 13% des BIP als auch in der Pharmazeutika mit etwa 20% des BIP spezialisiert. Spanien ist stark tourismusabhängig mit 15,6% des BIP im Jahr 2024. Griechenland zeigt die größte Abhängigkeit vom Tourismus mit 13% direktem Beitrag zum BIP, der sich auf bis zu 33,7% erhöht, wenn man die gesamten Auswirkungen betrachtet.

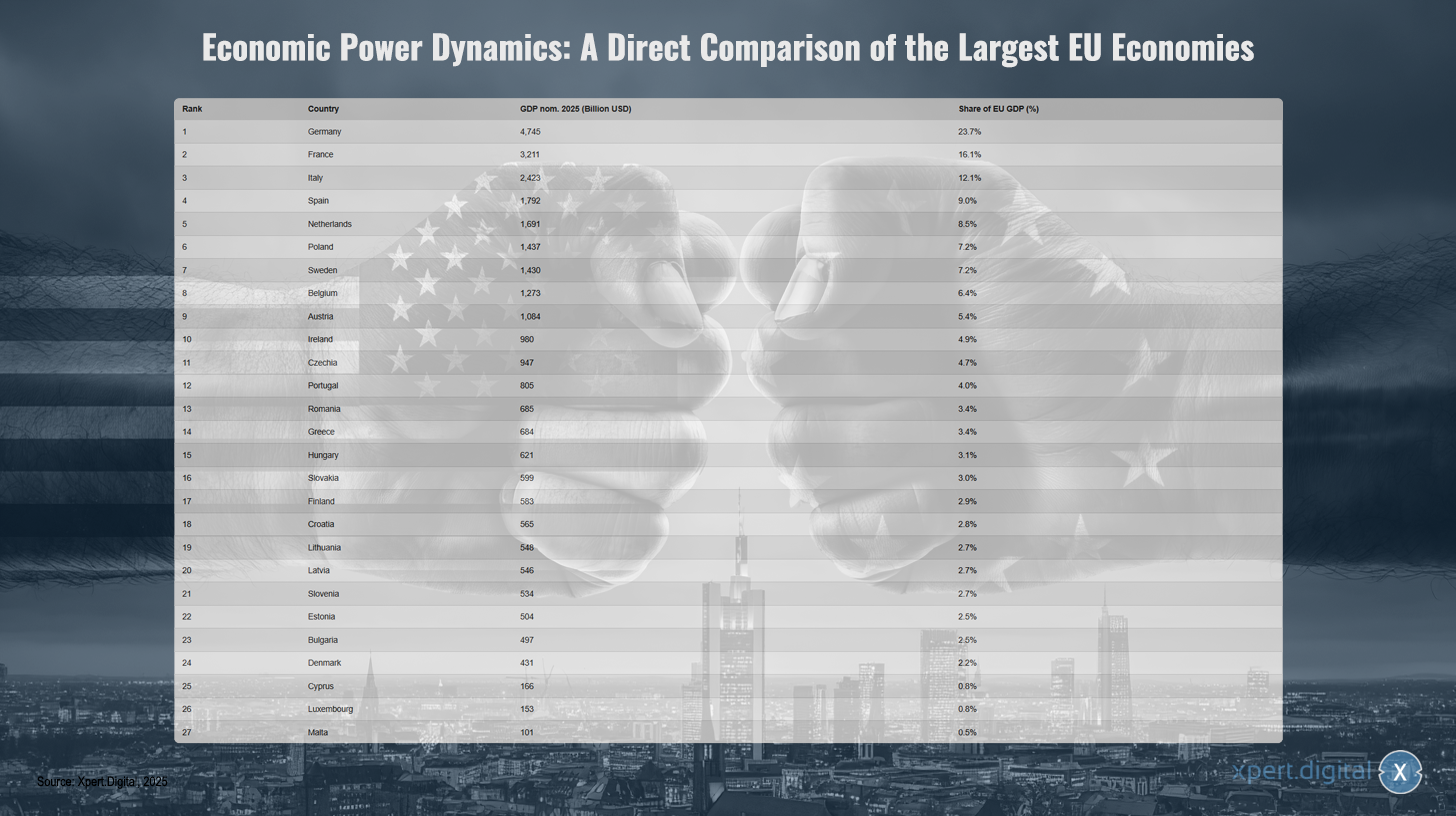

Wirtschaftliche Kräfteverhältnisse: Die größten EU-Volkswirtschaften im direkten Vergleich

Wirtschaftliche Kräfteverhältnisse: Die größten EU-Volkswirtschaften im direkten Vergleich – Bild: Xpert.Digital

Die wirtschaftlichen Kräfteverhältnisse innerhalb der Europäischen Union werden maßgeblich von einigen wenigen Ländern bestimmt. Deutschland ist mit einem nominalen Bruttoinlandsprodukt (BIP) von 4.745 Milliarden US-Dollar im Jahr 2025 klar die stärkste Volkswirtschaft der EU und trägt 23,7 Prozent zum gesamten EU-BIP bei. Frankreich folgt mit einem BIP von 3.211 Milliarden US-Dollar und einem Anteil von 16,1 Prozent. Italien belegt mit 2.423 Milliarden US-Dollar und einem Anteil von 12,1 Prozent den dritten Platz, gefolgt von Spanien (1.792 Milliarden US-Dollar; 9,0 Prozent) und den Niederlanden (1.691 Milliarden US-Dollar; 8,5 Prozent). Auch Polen, Schweden und Belgien tragen mit jeweils über 1.200 Milliarden US-Dollar und Anteilen zwischen 6,4 und 7,2 Prozent signifikant zur europäischen Wirtschaftsleistung bei. Österreich, Irland und Tschechien liegen mit BIPs zwischen 947 und 1.084 Milliarden US-Dollar sowie Anteilen zwischen 4,7 und 5,4 Prozent im Mittelfeld. Die übrigen Länder, darunter Portugal, Rumänien, Griechenland, Ungarn, Slowakei, Finnland, Kroatien, Litauen, Lettland, Slowenien, Estland, Bulgarien und Dänemark, bewegen sich mit BIP-Anteilen von jeweils unter 4,5 Prozent. Die kleineren Volkswirtschaften Zypern, Luxemburg und Malta machen gemeinsam weniger als zwei Prozent des gesamten EU-BIPs aus. Diese Verteilung unterstreicht die große wirtschaftliche Heterogenität innerhalb der Europäischen Union, wobei die größten sechs Volkswirtschaften bereits mehr als zwei Drittel der gesamten Wirtschaftsleistung ausmachen.

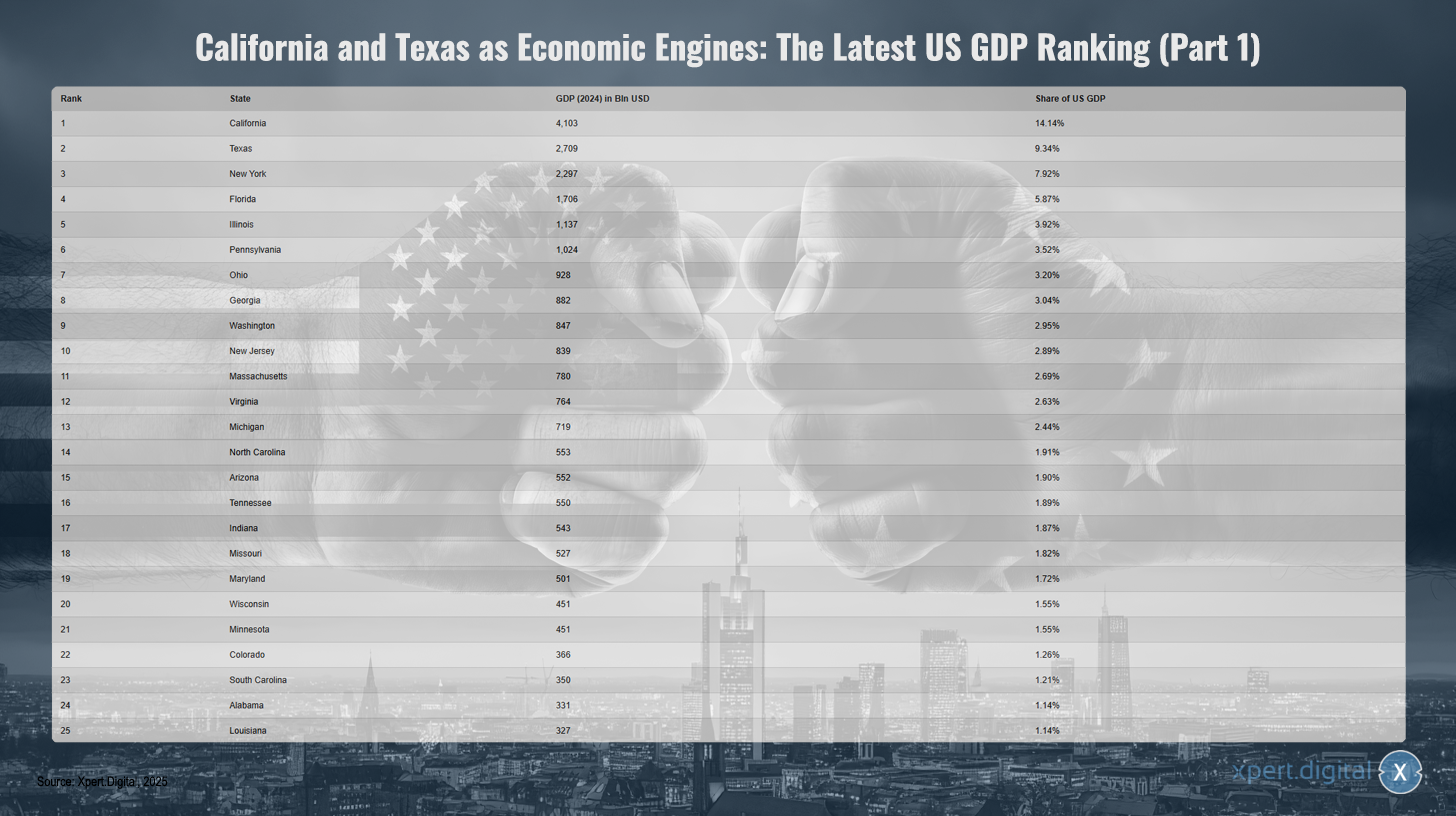

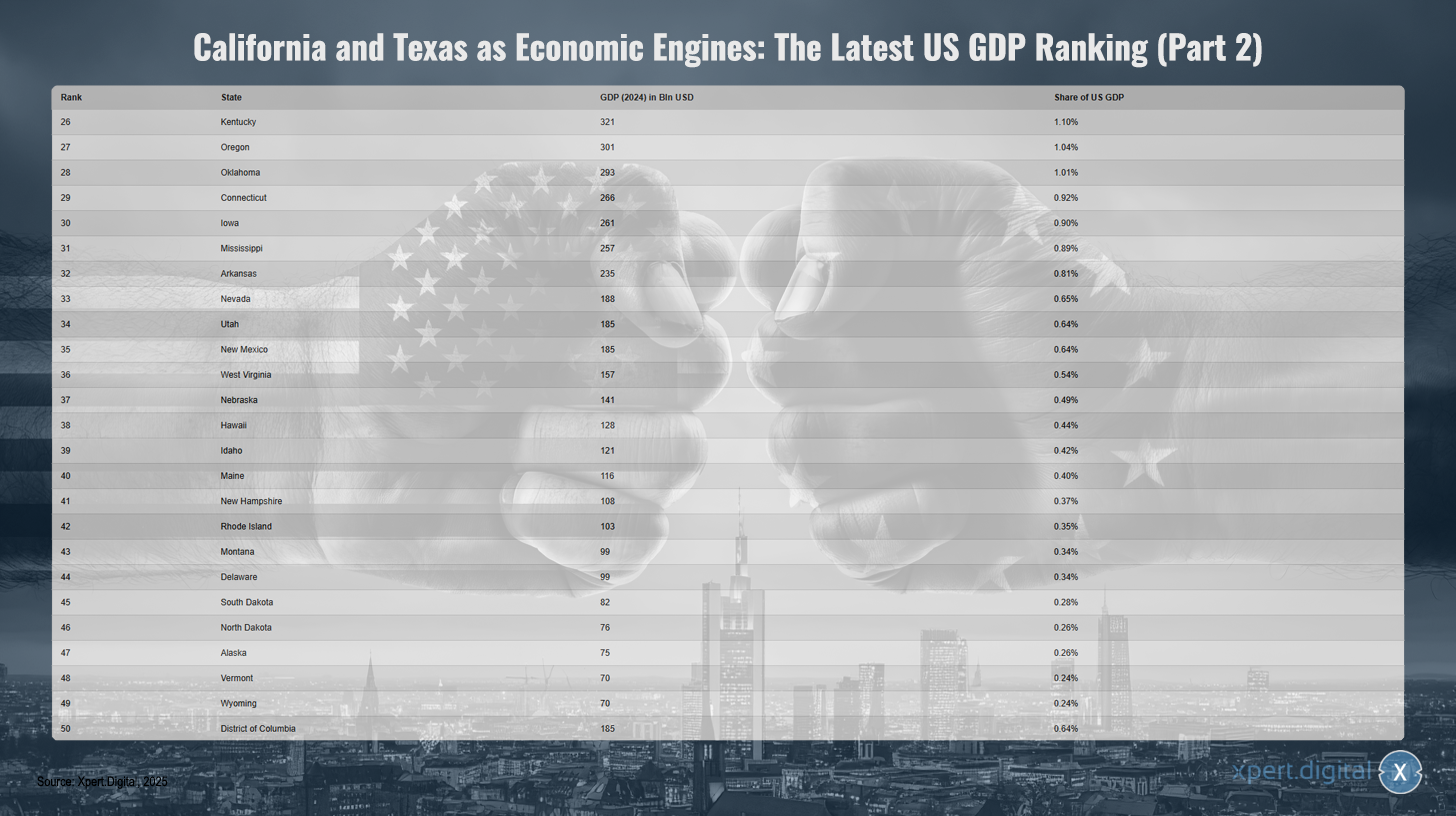

Kalifornien und Texas als Wirtschaftsmotoren: Das aktuelle BIP-Ranking der USA

Kalifornien und Texas als Wirtschaftsmotoren: Das aktuelle BIP-Ranking der USA (Teil 1) – Bild: Xpert.Digital

Kalifornien und Texas gelten als die bedeutendsten Wirtschaftsmotoren der USA. Im aktuellen BIP-Ranking der US-Bundesstaaten für das Jahr 2024 belegt Kalifornien mit einem Bruttoinlandsprodukt von 4.103 Milliarden US-Dollar den ersten Platz und trägt damit 14,14 % zur gesamten Wirtschaftsleistung der Vereinigten Staaten bei. Texas folgt mit 2.709 Milliarden US-Dollar und einem Anteil von 9,34 %. An dritter Stelle steht New York mit 2.297 Milliarden US-Dollar und 7,92 %. Dahinter reihen sich Florida mit 1.706 Milliarden US-Dollar (5,87 %) und Illinois mit 1.137 Milliarden US-Dollar (3,92 %) ein. Weitere wirtschaftsstarke Bundesstaaten sind Pennsylvania, Ohio, Georgia, Washington und New Jersey, die jeweils zwischen 780 und 1.024 Milliarden US-Dollar zum US-BIP beisteuern. Die weiteren Plätze werden von Bundesstaaten wie Massachusetts, Virginia, Michigan und North Carolina eingenommen. Das BIP der übrigen Bundesstaaten bewegt sich teils deutlich darunter, wobei selbst am unteren Ende der Liste – etwa Vermont oder Wyoming – trotz eines geringen Anteils am Gesamt-BIP immer noch respektable wirtschaftliche Leistungen erbracht werden. Auffällig ist dabei die enorme wirtschaftliche Gewichtung der führenden Bundesstaaten im Vergleich zur Vielzahl kleinerer Bundesstaaten, was die starke Konzentration wirtschaftlicher Leistung innerhalb der USA unterstreicht.

Kalifornien und Texas als Wirtschaftsmotoren: Das aktuelle BIP-Ranking der USA (Teil 2) – Bild: Xpert.Digital

XPaper AIS - R&D für Business Development, Marketing, PR und Content-Hub

XPaper AIS Einsatzmöglichkeiten für Business Development, Marketing, PR und unseren Industrie-Hub (Content) - Bild: Xpert.Digital

Dieser Artikel wurde von "Hand geschrieben". Dabei kam mein selbstentwickeltes R&D-Recherche-Tool 'XPaper' zum Einsatz, das ich insbesondere für das globale Business Development in insgesamt 23 Sprachen einsetze. Dabei wurden stilistische und grammatikalische Verfeinerungen vorgenommen, um den Text klarer und flüssiger zu gestalten. Themenauswahl, Entwurf sowie Quellen- und Materialsammlung werden redaktionell erstellt und überarbeitet.

XPaper News basiert auf AIS (Artificial Intelligence Search) und unterscheidet sich grundlegend von der SEO-Technologie. Gemeinsam ist beiden Ansätzen jedoch das Ziel, relevante Informationen für Nutzer zugänglich zu machen – AIS auf der Seite der Suchtechnologie und SEO auf der Seite der Inhalte.

Jede Nacht durchläuft XPaper die aktuellen Neuigkeiten aus der ganzen Welt mit kontinuierlichen Updates rund um die Uhr. Anstatt monatlich tausende Euro in unkomfortable und gleichartige Tools zu investieren, habe ich hier mein eigenes Tool geschaffen, um in meiner Tätigkeit im Bereich Business Development (BD) stets auf dem neuesten Stand zu sein. Das XPaper-System ähnelt Tools aus der Finanzwelt, die stündlich zig Millionen Daten sammeln und analysieren. Gleichzeitig ist XPaper nicht nur für das Business Development geeignet, sondern findet auch Anwendung im Bereich Marketing und PR – sei es als Inspirationsquelle für die Content Factory oder für die Artikelrecherche. Mit dem Tool lassen sich weltweit alle Quellen auswerten und analysieren. Ganz gleich, welche Sprache die Datenquelle spricht – für die KI ist das kein Problem. Verschiedene KI-Modelle stehen hierfür bereit. Mit der KI-Analyse lassen sich schnell und verständlich Zusammenfassungen erstellen, die aufzeigen, was aktuell passiert und wo die neuesten Trends liegen – und das bei XPaper in 18 Sprachen. Mit XPaper lassen sich eigenständige Themenbereiche analysieren – von allgemeinen bis hin zu speziellen Nischenthemen, in denen Daten unter anderem auch mit vergangenen Zeiträumen verglichen und analysiert werden können.

Wir sind für Sie da - Beratung - Planung - Umsetzung - Projektmanagement

☑️ Unsere Geschäftssprache ist Englisch oder Deutsch

☑️ NEU: Schriftverkehr in Ihrer Landessprache!

Konrad Wolfenstein

Gerne stehe ich Ihnen und mein Team als persönlicher Berater zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie hier das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 89 89 674 804 (München) an. Meine E-Mail Adresse lautet: wolfenstein∂xpert.digital

Ich freue mich auf unser gemeinsames Projekt.