Technologieführerschaft versus Kompetenzführerschaft: Eine Analyse nationaler Wettbewerbsfähigkeit und Resilienz

Xpert Pre-Release

Sprachauswahl 📢

Veröffentlicht am: 3. Mai 2025 / Update vom: 3. Mai 2025 – Verfasser: Konrad Wolfenstein

Technologieführerschaft versus Kompetenzführerschaft: Eine Analyse nationaler Wettbewerbsfähigkeit und Resilienz – Bild: Xpert.Digital

Technologie- vs. Kompetenzführerschaft: Wie nachhaltige Dominanz wirklich entsteht (Lesezeit: 26 min / Keine Werbung / Keine Paywall)

Technologie- vs. Kompetenzführerschaft: Wie nachhaltige Dominanz wirklich entsteht

Die globale Wirtschaftslandschaft ist geprägt von einem intensiven Wettbewerb, in dem Nationen und Unternehmen um technologische Vormachtstellung ringen. Dabei wird oft die Führerschaft in spezifischen Technologiefeldern – die sogenannte „Technologieführerschaft“ – als primärer Indikator für Stärke und Zukunftsfähigkeit angesehen. Beispiele wie die Dominanz Chinas in der Photovoltaik(PV)-Herstellung oder bei Installationen von Industrierobotern scheinen diese Annahme zu stützen. Die zugrundeliegende These dieses Berichts, angestoßen durch die Beobachtung spezifischer nationaler Dominanzen, lautet jedoch: Technologieführerschaft in abgegrenzten Sektoren ist nicht zwangsläufig gleichbedeutend mit einer tief verankerten, breit gefächerten nationalen „Kompetenzführerschaft“.

Dieser Artikel verfolgt das Ziel, die Konzepte der Technologie- und Kompetenzführerschaft zu definieren und voneinander abzugrenzen. Anhand der Fallbeispiele Chinas in den Bereichen PV und Robotik werden die Treiber und die Natur dieser spezifischen Technologieführerschaften analysiert. Darauf aufbauend wird untersucht, inwieweit diese Dominanz auf einer umfassenden nationalen Kompetenzbasis fußt und welche Implikationen sich daraus für die langfristige Wettbewerbsfähigkeit und ökonomische Resilienz ergeben. Die Analyse stützt sich auf die Auswertung von Industriedaten, Politikdokumenten, akademischer Forschung und Expertenberichten.

Passend dazu:

Konzeptualisierung von Führerschaft: Technologie vs. Kompetenz

Um die zentrale Fragestellung zu untersuchen, ist eine klare begriffliche Abgrenzung vonnöten. Insbesondere die Begriffe Wettbewerbsfähigkeit, Technologieführerschaft und Kompetenzführerschaft müssen definiert und in Beziehung zueinander gesetzt werden.

Definition nationaler Wettbewerbsfähigkeit

Der Begriff der nationalen Wettbewerbsfähigkeit ist vielschichtig und wird in der ökonomischen Literatur und politischen Diskussion nicht einheitlich verwendet. Die Definitionen reichen von der Fähigkeit, auf nachhaltiger Basis ein hohes Einkommens- und Beschäftigungsniveau zu erzielen, über die Sicherung eines hohen Lebensstandards für die Bevölkerung im Vergleich zu anderen Ländern, bis hin zur Schaffung eines günstigen Umfelds für produktive Unternehmen durch Institutionen und politische Maßnahmen. Aus Unternehmenssicht bedeutet Wettbewerbsfähigkeit, langfristig Gewinne zu erwirtschaften und Marktanteile zu halten oder auszubauen.

Die Wettbewerbsfähigkeit einer Nation oder eines Unternehmens setzt sich aus verschiedenen Komponenten zusammen. Sie umfasst die Fähigkeit, sich gegenüber Marktpartnern (vertikal), Konkurrenten (horizontal) und externen Bedrohungen (lateral) zu behaupten. Schlüsselfaktoren, die die nationale Wettbewerbsfähigkeit beeinflussen, sind vielfältig und beinhalten neben preislichen Aspekten wie Wechselkursen und Lohnstückkosten zunehmend auch nicht-preisliche Faktoren. Dazu zählen insbesondere Produktivitätswachstum, Innovationsfähigkeit, die Qualität der Infrastruktur, das Bildungsniveau, die Effektivität von Institutionen und die Rechtssicherheit. Moderne Ansätze erweitern den Begriff um Aspekte wie Umwelt- und Klimaschutz sowie Lebensqualität und gehen damit über rein ökonomische Maße wie das Bruttoinlandsprodukt hinaus („Beyond-GDP“).

Die unterschiedlichen Definitionen von Wettbewerbsfähigkeit spiegeln bereits eine potenzielle Spannung wider. Metriken, die sich auf unmittelbare ökonomische Ergebnisse wie Einkommen oder Marktanteile konzentrieren, könnten Nationen begünstigen, die eine starke Technologieführerschaft in aktuell dominanten Sektoren aufweisen. Definitionen hingegen, die nachhaltiges Wohlergehen, institutionelle Qualität oder breite Innovationsfähigkeit betonen, korrelieren stärker mit dem Konzept der Kompetenzführerschaft. Die Wahl der Definition prägt somit implizit die Bewertung unterschiedlicher Führerschaftsmodelle.

Definition von Technologieführerschaft (Sektorspezifische Dominanz)

Im Kontext dieses Berichts wird Technologieführerschaft primär als das Erreichen einer dominanten globalen Position in der Produktion, dem Einsatz oder dem Marktanteil einer spezifischen Technologie oder eines Industriesektors verstanden. Beispiele hierfür sind Chinas führende Rolle in der Herstellung von PV-Modulen oder bei der Installation von Industrierobotern.

Diese Art der Führerschaft wird häufig durch spezifische Faktoren angetrieben:

- Gezielte Industriepolitik: Staatliche Strategien, Subventionen, günstige Kredite und die Schaffung von Inlandsnachfrage können den Aufbau dominanter Industrien massiv fördern.

- Skaleneffekte: Hohe Investitionen in Produktionskapazitäten ermöglichen Massenproduktion und signifikante Kostenvorteile.

- Kostenführerschaft: Aggressive Kostenreduktionsstrategien, oft unterstützt durch günstige Energiepreise oder Lohnkosten, können Wettbewerber verdrängen.

- Technologieakquisition und -adaption: Der Erwerb von Schlüsseltechnologien durch Lizenzen, Kauf von Produktionsanlagen oder Anwerbung von Talenten kann den Einstieg und schnellen Aufstieg ermöglichen.

- Großer Binnenmarkt: Ein großer Heimatmarkt kann als Basis für Skalierung und Erprobung dienen, bevor der globale Markt adressiert wird.

Allerdings birgt eine solche, auf spezifische Sektoren konzentrierte Technologieführerschaft auch potenzielle Risiken und Begrenzungen. Sie kann auf temporären Vorteilen beruhen (z.B. Subventionen, spezifische regionale Kostenstrukturen), zu globalen Überkapazitäten führen und eine Abhängigkeit von importierten Schlüsselkomponenten oder grundlegender Forschung und Entwicklung (F&E) in anderen Ländern maskieren. Diese Form der Führung könnte daher weniger resilient gegenüber technologischen Umbrüchen, geopolitischen Spannungen oder dem Wegfall spezifischer Vorteile sein.

Passend dazu:

Definition von Kompetenzführerschaft (Breitbasierte Fähigkeit)

Kompetenzführerschaft beschreibt demgegenüber eine tiefe, breite und widerstandsfähige nationale Fähigkeit zur Innovation über verschiedene Felder hinweg. Sie ist in einem starken Nationalen Innovationssystem (NIS) verwurzelt. Ein NIS umfasst das Netzwerk von Institutionen im öffentlichen und privaten Sektor (Unternehmen, Universitäten, Forschungsinstitute, Regierungsbehörden), deren Aktivitäten und Interaktionen neue Technologien initiieren, importieren, modifizieren und verbreiten.

Die zentralen Säulen der Kompetenzführerschaft sind:

- Humankapital: Ein hohes Bildungsniveau, qualifizierte Fachkräfte, Systeme für lebenslanges Lernen sowie die Fähigkeit, Talente auszubilden, anzuziehen und zu halten, sind fundamental. Investitionen in Humankapital beeinflussen direkt die Innovationsfähigkeit und Resilienz.

- F&E-Ökosystem: Starke öffentliche und private Investitionen in F&E, exzellente Forschungseinrichtungen, effektive Kooperationen zwischen Industrie und Wissenschaft sowie Kapazitäten für Grundlagen- und angewandte Forschung sind entscheidend.

- Institutionelle Rahmenbedingungen: Dazu gehören innovationsfreundliche Politik, effektive Regierungsführung, starker Schutz geistigen Eigentums, Zugang zu Finanzierung (z.B. Risikokapital) und eine leistungsfähige Infrastruktur (digital, physisch).

- Unternehmenskompetenzen: Starke Management- und Organisationsfähigkeiten innerhalb der Unternehmen, einschließlich technischer, kognitiver, interpersonaler und ergebnisorientierter Führungskompetenzen, sowie die Fähigkeit, Innovationen zu integrieren und erfolgreich zu kommerzialisieren.

Kompetenzführerschaft impliziert Adaptivität, die Fähigkeit, neues Wissen nicht nur zu generieren, sondern auch zu absorbieren und anzuwenden, sowie ein nachhaltiges Innovationspotenzial. Dies trägt maßgeblich zur langfristigen ökonomischen Resilienz bei. Es geht um die Fähigkeit, über Wellen des technologischen Wandels hinweg innovativ zu sein und zu bleiben.

Zusammenspiel und Divergenz

Technologieführerschaft kann durchaus aus Kompetenzführerschaft erwachsen, wenn beispielsweise eine starke F&E-Basis zu einem technologischen Durchbruch führt, der dann kommerziell erfolgreich skaliert wird. Die Analyse der Fallbeispiele, insbesondere Chinas, legt jedoch nahe, dass Technologieführerschaft auch durch andere Mittel – wie strategische Industriepolitik, massive Skalierung und Technologieakquisition – erreicht werden kann, ohne dass dies zwangsläufig eine tiefe, breit gefächerte Kompetenz im gesamten nationalen Innovationssystem widerspiegelt.

Es ist zudem wichtig, die hier verwendete Definition von Technologieführerschaft (nationale Sektordominanz) von der akademischen Definition von “Technology Leadership” zu unterscheiden. Letztere bezieht sich oft auf die Fähigkeit von Individuen oder Organisationen, Menschen im technologischen Kontext effektiv zu führen. Diese Art von Führung erfordert eine Kombination aus fundierter technischer Kompetenz und breiteren Führungsfähigkeiten (Kommunikation, strategisches Denken, Veränderungsmanagement).

Die Analyse von Chinas Aufstieg in PV und Robotik konzentriert sich primär auf die nationale Sektordominanz, die maßgeblich durch Skaleneffekte und Industriepolitik erreicht wurde. Eine zentrale Frage dieses Berichts ist, ob diese Sektordominanz auch zu einer Vertiefung der zugrundeliegenden Kompetenzen, einschließlich der Führungskompetenzen im technologischen Bereich, führt oder ob eine Lücke zwischen Marktdominanz und fundamentaler Kompetenz bestehen bleibt. Diese potenzielle Diskrepanz ist ein Kernaspekt der Debatte.

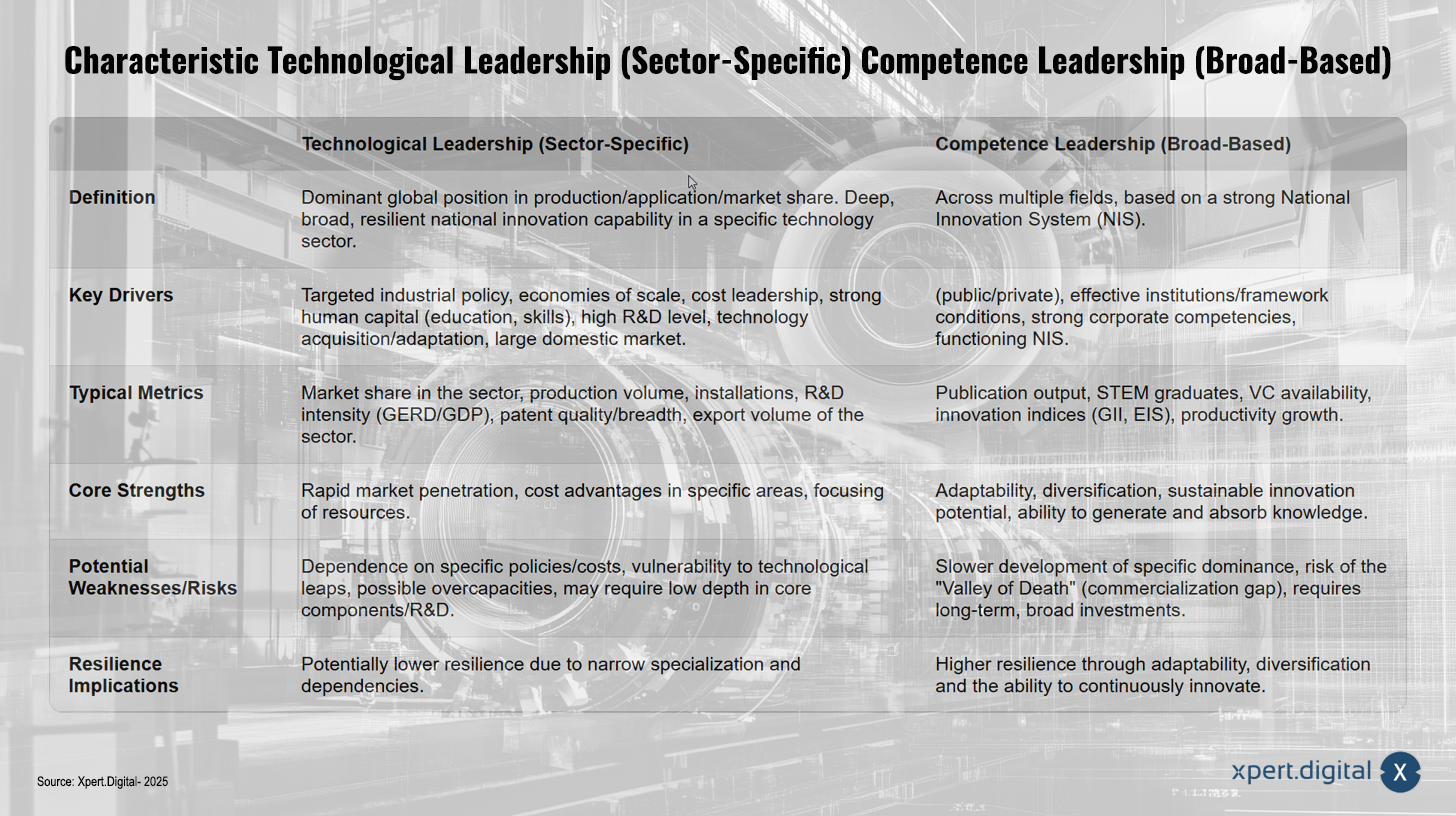

Schlüsselunterschiede: Technologieführerschaft vs. Kompetenzführerschaft

Schlüsselunterschiede: Technologieführerschaft vs. Kompetenzführerschaft – Bild Xpert.Digital

Die Technologieführerschaft und Kompetenzführerschaft unterscheiden sich in mehreren zentralen Aspekten. Während die Technologieführerschaft eine dominante globale Position in Produktion, Einsatz oder Marktanteil eines spezifischen Technologiesektors anstrebt, fokussiert sich die Kompetenzführerschaft auf eine tiefe, breite und resiliente nationale Innovationsfähigkeit über mehrere Felder hinweg, gestützt durch ein starkes nationales Innovationssystem (NIS). Schlüsseltreiber der Technologieführerschaft sind gezielte Industriepolitik, Skaleneffekte, Kostenführerschaft, Technologieakquisition oder -adaption sowie ein großer Binnenmarkt. Im Gegensatz dazu basieren die Treiber der Kompetenzführerschaft auf starkem Humankapital, einem hohen F&E-Niveau, effektiven Institutionen, starken Unternehmenskompetenzen und einem funktionierenden NIS.

Typische Metriken zur Messung der Technologieführerschaft umfassen Marktanteile und Produktionsvolumen im Sektor sowie Exportdaten. Für die Kompetenzführerschaft werden F&E-Intensität, Patentqualität, Publikationsleistungen, die Anzahl der STEM-Absolventen, Verfügbarkeit von Risikokapital und Innovationsindizes herangezogen. Die Kernstärken der Technologieführerschaft liegen in der schnellen Marktdurchdringung, Kostenvorteilen und der gezielten Ressourcennutzung, während die Kompetenzführerschaft durch Anpassungsfähigkeit, Diversifikation und nachhaltiges Innovationspotenzial punktet.

Jedoch birgt jedes Modell potenzielle Schwächen: Die Technologieführerschaft ist oft abhängig von spezifischen Politiken und Kosten, anfällig für technologische Sprünge und kann mögliche Überkapazitäten generieren. Die Kompetenzführerschaft hingegen entwickelt spezialisierte Dominanzen langsamer, ist anfällig für die “Valley of Death”–Kommerzialisierungslücke und erfordert langfristige Investitionen. Im Hinblick auf Resilienz gilt die Technologieführerschaft aufgrund ihrer engen Spezialisierung und Abhängigkeiten als potenziell weniger resilient, während die Kompetenzführerschaft durch Anpassungsfähigkeit, Diversifikation und die Fähigkeit zur kontinuierlichen Erneuerung eine höhere Resilienz verspricht.

🎯🎯🎯 Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | R&D, XR, PR & SEM

AI & XR-3D-Rendering Machine: Fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket, R&D XR, PR & SEM - Bild: Xpert.Digital

Xpert.Digital verfügt über tiefgehendes Wissen in verschiedenen Branchen. Dies erlaubt es uns, maßgeschneiderte Strategien zu entwickeln, die exakt auf die Anforderungen und Herausforderungen Ihres spezifischen Marktsegments zugeschnitten sind. Indem wir kontinuierlich Markttrends analysieren und Branchenentwicklungen verfolgen, können wir vorausschauend agieren und innovative Lösungen anbieten. Durch die Kombination aus Erfahrung und Wissen generieren wir einen Mehrwert und verschaffen unseren Kunden einen entscheidenden Wettbewerbsvorteil.

Mehr dazu hier:

Technologie und Strategie: Wie China die weltweite PV-Industrie dominiert

Chinas Technologieführerschaft in der Photovoltaik (PV): Eine Tiefenanalyse

Chinas Aufstieg zur globalen Führungsmacht in der PV-Industrie ist ein markantes Beispiel für das Erreichen von Technologieführerschaft in einem strategisch wichtigen Sektor. Diese Dominanz erstreckt sich über die gesamte Wertschöpfungskette.

Kartierung der Dominanz entlang der Wertschöpfungskette

Die globale PV-Fertigungslandschaft hat sich im letzten Jahrzehnt dramatisch verschoben, weg von Europa, Japan und den USA hin zu China. Aktuelle Daten belegen Chinas überwältigenden Marktanteil, der in allen zentralen Fertigungsstufen – Polysilizium, Ingots, Wafer, Zellen und Module – bei über 80% liegt. Für die vorgelagerten, kapitalintensiven Stufen wie Wafer und Polysilizium prognostizieren Experten sogar einen Anstieg auf nahezu 95% in naher Zukunft. Diese Dominanz wird durch massive Investitionen untermauert: Seit 2011 hat China über 50 Milliarden US-Dollar in neue PV-Produktionskapazitäten investiert, zehnmal mehr als Europa. China beheimatet nicht nur die weltweit größten PV-Fabriken, sondern auch die zehn führenden Anbieter von PV-Fertigungsanlagen. Diese Produktionsmacht spiegelt sich auch im Handel wider: PV-Produkte sind ein signifikanter Exportartikel für China, mit Exporten im Wert von über 30 Milliarden US-Dollar im Jahr 2021.

Passend dazu:

Analyse der Treiber

Mehrere Faktoren haben diese beispiellose Dominanz ermöglicht:

Industriepolitik

Die chinesische Regierung hat die PV-Industrie als strategischen Sektor identifiziert und massiv gefördert. Dies umfasste Subventionen (z.B. das “Golden Sun Demonstration Project” nach der Krise 2011), Einspeisevergütungen zur Stimulierung der Inlandsnachfrage, günstige Kredite von Staatsbanken und vorteilhafte Stromtarife in Produktionshochburgen wie Xinjiang und Jiangsu. Die Politik entwickelte sich von einem anfänglichen Fokus auf Exportförderung durch subnationale Regierungen hin zu einer stärkeren zentralstaatlichen Koordination zur Gestaltung des Binnenmarktes und zur Bewältigung von Überkapazitäten.

Skaleneffekte & Kosten

Die enormen Investitionen ermöglichten den Bau gigantischer Fabriken und damit die Realisierung signifikanter Skaleneffekte. Dies, kombiniert mit niedrigeren Kosten für Energie (insbesondere in Kohleregionen), Arbeit und Investitionen, führte zu einer drastischen Senkung der Produktionskosten und etablierte China als den kostengünstigsten Produktionsstandort weltweit. Im Jahr 2023 fielen die Modulkosten in China um 42%, was den Kostenvorteil gegenüber Indien, den USA und Europa weiter ausbaute.

Lieferkettenintegration

Führende chinesische PV-Unternehmen verfolgten erfolgreich Strategien der vertikalen Integration, d.h. sie sind in mehreren Stufen der Wertschöpfungskette aktiv. Dies erhöht die Kosteneffizienz und ermöglicht es, Schwankungen in einzelnen Segmenten besser abzufedern. Zudem fördert die geografische Konzentration der Produktion – vorgelagerte Stufen in Regionen mit günstiger Energie, nachgelagerte Stufen näher an den Häfen – die Kosteneffizienz.

Technologieakquisition & Innovation

Der Einstieg in die PV-Produktion erfolgte maßgeblich durch den Erwerb von Technologien, insbesondere durch den Kauf schlüsselfertiger Produktionslinien (“turnkey production lines”) und die Rekrutierung von im Ausland ausgebildeten chinesischen Fachkräften und Managern. China gelang es, Produktionstechnologien zu erwerben und zu beherrschen, ohne selbst ein großer Anwender von PV-Systemen zu sein. Inzwischen hat jedoch eine Verschiebung hin zu stärkerer heimischer Innovation stattgefunden. Chinesische Unternehmen investieren in F&E, um die Effizienz der Zellen zu steigern (von ca. 16% auf über 22%), den Materialverbrauch (Silizium, Silber) zu senken und neue Technologien wie TOPCon (Tunnel Oxide Passivated Contact) und Back Contact (BC) zu entwickeln und zu skalieren.

Kompetenzbewertung

Die Analyse der Treiber legt nahe, dass Chinas Technologieführerschaft im PV-Sektor primär durch eine strategisch ausgerichtete Industriepolitik, massive Skalierung der Produktion und aggressive Kostenreduktion erreicht wurde. Die Technologie wurde anfangs eher akquiriert und adaptiert als originär entwickelt. Die Innovationsaktivitäten, die heute sichtbar sind, scheinen eher eine Folge der etablierten Marktmacht und Produktionskapazitäten zu sein, als deren ursprünglicher Treiber. Dies stützt die Interpretation eines Modells, das auf “Deployment first, innovate later” setzt, um Sektorführerschaft zu erlangen.

Dieses Modell birgt jedoch auch spezifische Verwundbarkeiten. Die Abhängigkeit von günstigen Strompreisen in bestimmten Regionen schafft Anfälligkeiten gegenüber energiepolitischen Änderungen oder Kostensteigerungen. Die starke geografische Konzentration der Produktion erhöht Risiken durch lokale Störungen (Naturkatastrophen, etc.). Ein weiteres signifikantes Problem ist die Tendenz zur globalen Überkapazität, die durch den massiven Ausbau in China entstanden ist. Diese Überkapazitäten führen zu Preisverfall, Margendruck und potenziellen Konsolidierungen oder sogar Insolvenzen in der Branche. Diese Faktoren werfen Fragen bezüglich der langfristigen Resilienz und Nachhaltigkeit dieses spezifischen Technologieführerschaftsmodells auf und stützen die Annahme, dass eine solche Führung fragiler sein könnte als eine, die auf breiteren Kompetenzen beruht.

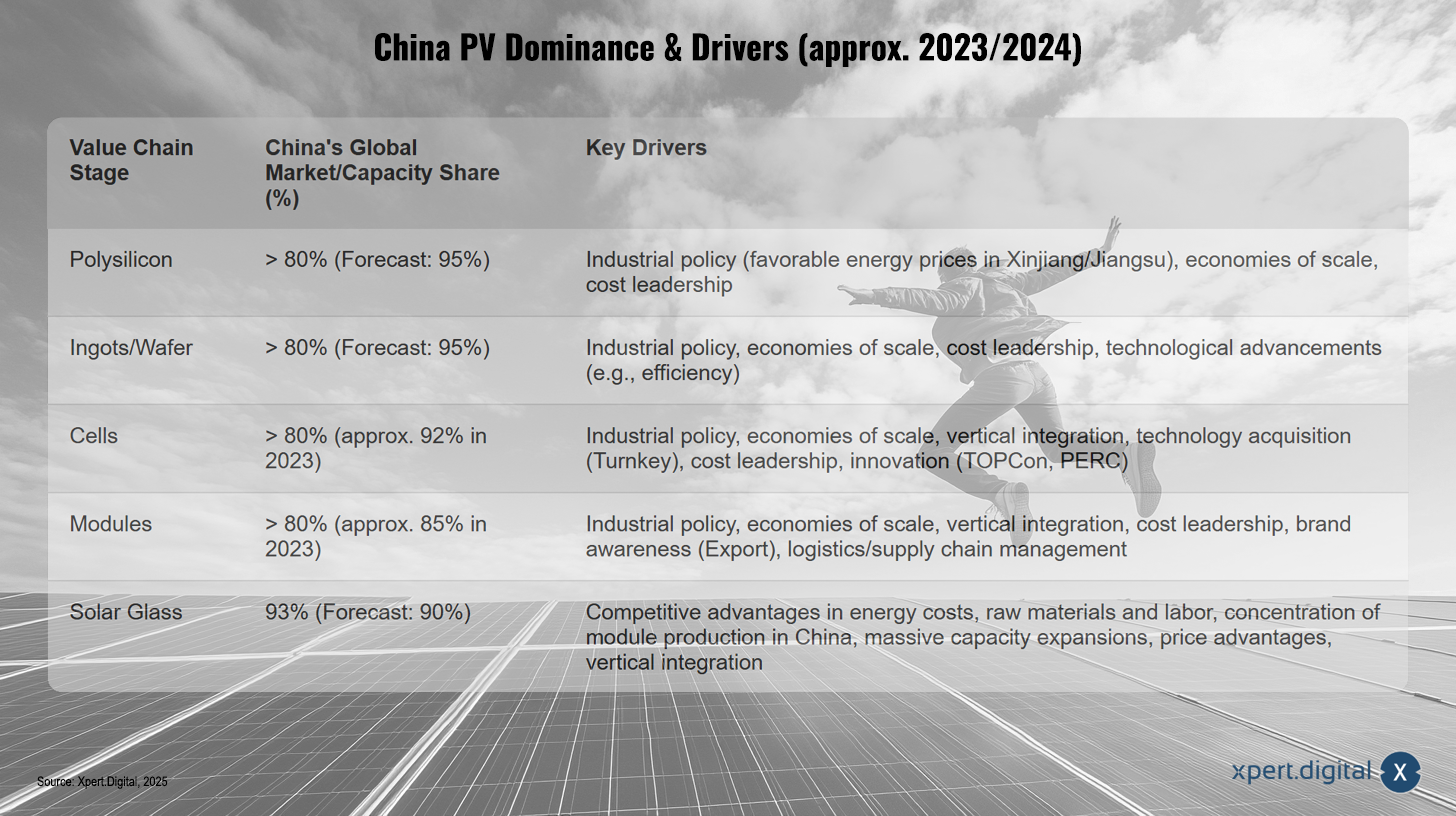

China PV Dominanz & Treiber (Stand ca. 2023/2024)

China PV Dominanz & Treiber (Stand ca. 2023/2024) – Bild: Xpert.Digital

China dominiert die globale Photovoltaik-Wertschöpfungskette mit Marktanteilen von über 80 % in allen wichtigen Stufen. Im Bereich Polysilizium wird ein Anstieg von derzeit über 80 % auf fast 95 % prognostiziert, was vor allem durch günstige Energiepreise, Skaleneffekte und Kostenführerschaft in Regionen wie Xinjiang und Jiangsu erreicht wird. Bei Ingots und Wafern entspricht der aktuelle Anteil ebenfalls über 80 %, mit einer ähnlichen Prognose Richtung 95 %, gestützt durch Industriepolitik, technologische Fortschritte und Kosteneffizienz. Der Marktanteil bei Solarzellen lag 2023 bei etwa 92 %, angetrieben durch vertikale Integration, Technologieführerschaft (z. B. TOPCon, PERC) und Kostenführerschaft. Im Bereich Solarmodule erreicht China einen Anteil von derzeit etwa 85 %, begünstigt durch Markenbekanntheit, effizientes Logistikmanagement und niedrige Produktionskosten. Ein besonders starkes Segment ist Solarglas, wo China 2023 mit 93 % dominiert. Trotz eines leichten prognostizierten Rückgangs auf 90 % bis 2025 profitieren chinesische Hersteller hier von Wettbewerbsvorteilen wie günstigen Energiekosten, Rohstoffen und Arbeitskräften sowie massiven Kapazitätserweiterungen und Preisvorteilen.

Passend dazu:

Chinas Technologieführerschaft in der Robotik: Skalierung und Strategie

Ähnlich wie im PV-Sektor hat China auch im Bereich der Industrierobotik eine bemerkenswerte Technologieführerschaft aufgebaut, die sich jedoch primär in der Anwendungsbreite und Marktgröße manifestiert.

Kartierung der Dominanz in Einsatz und Markt

China ist seit Jahren der mit Abstand größte Markt für Industrieroboter weltweit. Im Jahr 2022 wurden dort 290.258 Einheiten neu installiert, was 52% des globalen Marktes entsprach. Dieser Trend setzte sich 2023 fort, wobei China erneut über 50% der weltweiten Nachfrage auf sich vereinte. Der operative Bestand an Industrierobotern in China hat die Marke von 1,5 Millionen Einheiten überschritten – ein weltweit einzigartiger Wert.

Besonders auffällig ist die hohe Adoptionsrate, selbst unter Berücksichtigung der im Vergleich zu Industrieländern wie den USA niedrigeren Lohnkosten. Studien deuten darauf hin, dass China 2021 das 12-fache der aufgrund des Lohnniveaus erwarteten Roboterrate in der Fertigung erreichte. Gleichzeitig gewinnen heimische Roboterhersteller rapide an Boden. Ihr Anteil an den jährlichen Installationen im Inland stieg von 30% im Jahr 2020 auf 47% im Jahr 2023.

Analyse der Treiber

Diese Entwicklung ist kein Zufall, sondern Ergebnis einer konzertierten Strategie und spezifischer Marktbedingungen:

Industriestrategie (‘Made in China 2025’): Die Robotik wurde als eine von zehn Schlüsselindustrien in der 2015 lancierten Strategie “Made in China 2025” (MIC 2025) identifiziert. Ziele sind die umfassende Modernisierung der chinesischen Industrie, die Erhöhung des heimischen Anteils an Kernkomponenten (Ziel: 70% bis 2025), die Reduzierung der Abhängigkeit von ausländischer Technologie und letztlich die Erlangung einer globalen Führungsposition in High-Tech-Fertigungsbereichen. Nachfolgende Fünfjahrespläne bekräftigten diese Ambitionen, inklusive des Ziels globaler Führerschaft in der Robotik und der Entwicklung hochqualifizierter Fachkräfte.

Staatliche Unterstützung: Die Strategie wird durch massive finanzielle Unterstützung flankiert. Dazu gehören staatlich geförderte Risikokapitalfonds mit Zielvolumina von bis zu 1 Billion Yuan (ca. 138 Mrd. USD) sowie umfangreiche Subventionen auf nationaler und provinzieller Ebene, die den Einsatz von Robotern und Automatisierungstechnologie fördern.

Marktnachfrage & Skalierung: Der riesige Binnenmarkt, insbesondere in Sektoren wie Elektronikfertigung (wo 2023 fast zwei Drittel der Industrieroboter installiert wurden) und Automobilbau, schafft eine enorme Nachfrage und ermöglicht es heimischen Anbietern, Skaleneffekte zu erzielen.

Kostenwettbewerbsfähigkeit: Durch lokalisierte Lieferketten und Produktionsskalierung werden chinesische Roboter zunehmend kostengünstiger als importierte Alternativen.

Kompetenzbewertung

Trotz der beeindruckenden Markt- und Adoptionszahlen weist die Technologieführerschaft Chinas in der Robotik deutliche Anzeichen einer noch unvollständigen Kompetenzführerschaft auf:

Abhängigkeit bei Kernkomponenten: Ein kritischer Schwachpunkt bleibt die starke Abhängigkeit von ausländischen Zulieferern bei technologisch anspruchsvollen Kernkomponenten wie Präzisionsgetrieben (Reduzierern), Steuerungen, Servomotoren und zunehmend auch KI-Chips. Diese Komponenten machen einen erheblichen Teil der Roboterkosten aus (bis zu 70%) und werden technologisch oft noch von japanischen, deutschen oder schweizerischen Firmen dominiert. Obwohl sich auch hier heimische Anbieter entwickeln, bleibt diese Abhängigkeit eine strategische Verwundbarkeit, insbesondere im Kontext geopolitischer Spannungen und Technologieexportkontrollen.

Innovationscharakter (“Fast Follower”): Internationale Bewertungen, wie die des ITIF, charakterisieren chinesische Roboterhersteller in vielen Bereichen eher als “schnelle Folger” (“fast followers”), die technologisch aufholen und primär über Kosten und Skalierung konkurrieren, anstatt durchgängig an der Spitze der fundamentalen Innovation zu stehen.

Qualifikationslücke (“Skills Gap”): Die rasante Verbreitung von Robotern und Automatisierung übersteigt die Verfügbarkeit von Fachkräften, die diese Systeme bedienen, warten, integrieren und weiterentwickeln können. Obwohl die Regierung massiv in Umschulungs- und Weiterbildungsprogramme investiert, stellt dieser “Skills Gap” eine Barriere für die Transformation dar und könnte zukünftige Produktivitätssteigerungen und Innovationssprünge begrenzen. Das Nebeneinander von weltweit führenden Adoptionsraten und signifikanten Qualifikationslücken illustriert eindrücklich die mögliche Divergenz zwischen dem Einsatz von Technologie (Technologieführerschaft in der Adoption) und der Entwicklung der dafür notwendigen menschlichen Kompetenzbasis (Kompetenzführerschaft).

Zukünftige Ambitionen: China investiert stark in Zukunftsfelder wie humanoide Roboter und die Integration von Künstlicher Intelligenz und baut heimische Kompetenzen bei Komponenten auf. Dies zeigt den klaren Willen, die bestehende Technologieführerschaft in eine umfassendere Kompetenzführerschaft zu überführen.

Zusammenfassend lässt sich sagen, dass Chinas Führungsrolle in der Robotik derzeit vor allem eine Führerschaft in der Anwendung und Marktgröße ist, angetrieben durch eine ambitionierte Industriepolitik und staatliche Förderung. Die fortbestehende Abhängigkeit von ausländischen Kerntechnologien und die sichtbaren Qualifikationslücken deuten jedoch darauf hin, dass diese Marktführerschaft noch nicht mit einer vollständigen Kompetenzführerschaft über die gesamte technologische Tiefe gleichzusetzen ist.

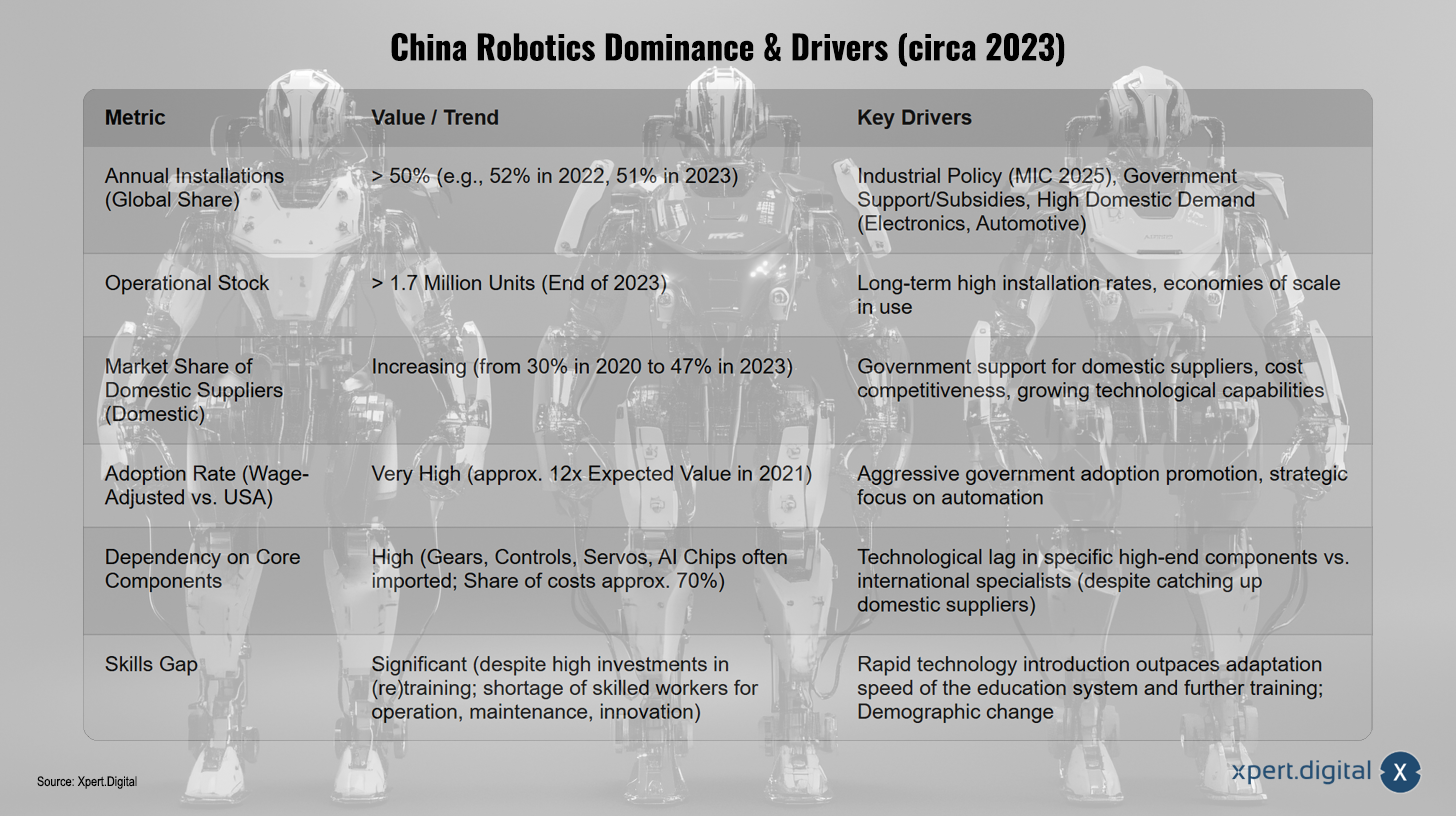

China Robotik Dominanz & Treiber (Stand ca. 2023)

China Robotik Dominanz & Treiber (Stand ca. 2023) – Bild: Xpert.Digital

China strebt nach Dominanz im Bereich Robotik, wobei verschiedene Treiber und Metriken den Fortschritt verdeutlichen. Bei den jährlichen Installationen liegt der globale Anteil bei über 50 % (z. B. 52 % in 2022, 51 % in 2023), unterstützt von der Industriepolitik “Made in China 2025”, staatlichen Förderungen und einer starken Inlandsnachfrage in den Bereichen Elektronik und Automobilindustrie. Der operative Bestand überschritt Ende 2023 1,7 Millionen Einheiten, bedingt durch jahrelang hohe Installationsraten und Skaleneffekte. Der Marktanteil heimischer Anbieter im Inland stieg von 30 % im Jahr 2020 auf 47 % im Jahr 2023, dank staatlicher Unterstützung, Kostenwettbewerbsfähigkeit und wachsender technologischer Kompetenz. Die Adoptionsrate gemessen am lohnbereinigten Vergleich zu den USA ist bemerkenswert hoch und lag 2021 etwa beim Zwölffachen ihres erwarteten Werts. Dies ist zurückzuführen auf aggressive staatliche Förderungen und einen strategischen Fokus auf Automatisierung. Dennoch besteht eine hohe Abhängigkeit von importierten Kernkomponenten wie Getrieben, Steuerungen, Servos und KI-Chips, die etwa 70 % der Kosten ausmachen, was auf einen technologischen Rückstand in bestimmten High-End-Bereichen gegenüber internationalen Spezialisten hinweist. Gleichzeitig ist eine signifikante Qualifikationslücke erkennbar – trotz großer Investitionen in (Um-)Schulungen fehlt es an Fachkräften für Betrieb, Wartung und Innovation. Schnelle technologische Fortschritte übersteigen die Anpassungsfähigkeit des Bildungssystems, während der demografische Wandel die Herausforderung verschärft.

Passend dazu:

Das Fundament: Nationale Kompetenz, Innovationssysteme und Resilienz

Nach der Analyse der spezifischen Technologieführerschaften Chinas in PV und Robotik wendet sich der Bericht nun der Frage nach dem breiteren Fundament nationaler Stärke zu: der Kompetenzführerschaft, verankert in effektiven Nationalen Innovationssystemen (NIS) und deren Bedeutung für die ökonomische Resilienz.

Die Säulen der Kompetenzführerschaft

Wie bereits in Abschnitt 2.3 dargelegt, basiert Kompetenzführerschaft auf einem gut funktionierenden Nationalen Innovationssystem (NIS). Dieses System ist mehr als die Summe seiner Teile; es ist das Netzwerk aus öffentlichen und privaten Akteuren – Unternehmen, Universitäten, Forschungsinstituten, Finanzinstitutionen, Regierungsbehörden – und deren Interaktionen, die neues Wissen schaffen, verbreiten und anwenden. Die Effektivität dieses Systems bestimmt maßgeblich die Innovationsleistung einer Nation.

Zentrale Elemente eines starken NIS und damit der Kompetenzführerschaft sind:

Investitionen in Forschung und Entwicklung (F&E): Nachhaltige öffentliche und private Investitionen in F&E sind eine notwendige Grundlage. Die öffentliche Hand spielt eine kritische Rolle, insbesondere bei der Finanzierung von Grundlagenforschung und Forschung zu gesamtgesellschaftlichen Herausforderungen, oft über Forschungsförderorganisationen und direkte institutionelle Förderung. Der Unternehmenssektor ist in vielen OECD-Ländern der Hauptträger von F&E. Entscheidend ist jedoch nicht nur die Höhe der Ausgaben, sondern die Effizienz des Systems bei der Umsetzung von F&E in Innovationen.

Humankapital und Bildung: Wissen, das in Menschen verkörpert ist (“Humankapital”), ist eine zentrale Ressource. Ein hochwertiges Bildungssystem auf allen Stufen, Programme für lebenslanges Lernen und die Fähigkeit, qualifizierte Fachkräfte auszubilden und anzuziehen, sind essenziell. Der Austausch von Wissen durch die Mobilität von Fachkräften ist ein wichtiger Mechanismus innerhalb des NIS. Investitionen in Humankapital wirken sich direkt positiv auf die Innovationsfähigkeit und die Resilienz von Unternehmen und Volkswirtschaften aus.

Rahmenbedingungen und Institutionen: Dazu gehören innovationsfreundliche Politik, effektive Regierungsführung, starker Schutz geistigen Eigentums, Zugang zu Finanzmitteln (insbesondere Risikokapital für Start-ups), eine moderne Infrastruktur (physisch und digital) sowie eine Kultur, die Innovation und Unternehmertum fördert.

Messung von tieferer Kompetenz und Innovationspotenzial

Die alleinige Betrachtung von Marktanteilen in einzelnen Sektoren greift zu kurz, um die tatsächliche, tiefgreifende Kompetenzführerschaft einer Nation zu erfassen. Eine umfassendere Bewertung erfordert einen Blick auf eine breitere Palette von Indikatoren, die die Gesundheit und Leistungsfähigkeit des gesamten NIS abbilden.

Relevante Indikatoren umfassen unter anderem:

Input-Indikatoren: F&E-Intensität (Gesamtausgaben für F&E im Verhältnis zum BIP – GERD/GDP), Anteil der Unternehmens-F&E (BERD), Anteil der Hochschul-F&E (HERD), Anzahl und Qualität von STEM-Absolventen (Science, Technology, Engineering, Mathematics), Verfügbarkeit von Risikokapital.

Aktivitäts- und Output-Indikatoren: Anzahl und Qualität von Patentanmeldungen (z.B. PCT-Anmeldungen, Zitationsraten), Anzahl und Impact wissenschaftlicher Publikationen in Schlüsselfeldern, Anzahl technologiebasierter Unternehmensgründungen, Kooperationen zwischen Unternehmen und Forschungseinrichtungen.

Impact-Indikatoren: Anteil von High-Tech-Exporten am Gesamtexport oder BIP, Anteil wissensintensiver Beschäftigung, Produktivitätsentwicklung, Verkäufe von Marktneuheiten, digitale Kompetenzen der Bevölkerung.

Ganzheitliche Indizes: Rankings in etablierten Innovationsindizes wie dem Global Innovation Index (GII) der WIPO oder dem European Innovation Scoreboard (EIS), die eine Vielzahl von Indikatoren kombinieren.

Die Notwendigkeit einer solchen mehrdimensionalen Betrachtung wird deutlich, wenn man die Komplexität von Innovationssystemen berücksichtigt. Eine alleinige Fokussierung auf Output-Metriken wie Marktanteile kann zugrundeliegende Schwächen in der Kompetenzbasis verschleiern. Beispielsweise kann ein Land in Innovationsrankings sehr gut abschneiden (was auf eine hohe Kompetenzbasis hindeutet), aber dennoch keine breite Marktführerschaft in vielen High-Tech-Sektoren aufweisen, wie das Beispiel der Schweiz zeigt. Dies unterstreicht die Notwendigkeit, Inputs, Prozesse und diverse Outputs zu betrachten, um zwischen Technologie- und Kompetenzführerschaft differenzieren zu können.

Verbindung von Kompetenz und Resilienz

Eine breite und tiefe nationale Kompetenzbasis ist eine wesentliche Voraussetzung für ökonomische Resilienz. Resilienz beschreibt die Fähigkeit eines Systems (hier: einer Volkswirtschaft), Schocks zu widerstehen, sich anzupassen und sich möglicherweise sogar transformativ weiterzuentwickeln. Die Verbindung zwischen Kompetenzführerschaft und Resilienz ergibt sich aus mehreren Aspekten:

Anpassungsfähigkeit (Adaptability): Ein starkes NIS mit gut ausgebildeten Fachkräften und flexiblen Institutionen ermöglicht es einer Volkswirtschaft, schneller auf technologische Umbrüche, Marktveränderungen oder externe Schocks zu reagieren und neue Chancen zu ergreifen. Die Fähigkeit, Wissen zu absorbieren und anzuwenden, ist hier zentral.

Diversifizierung: Eine hohe technologische und wirtschaftliche Komplexität, die oft aus einer breiten Kompetenzbasis resultiert, führt zu einer stärker diversifizierten Wirtschaftsstruktur. Dies reduziert die Anfälligkeit gegenüber Krisen in einzelnen Sektoren. Es ist jedoch zu beachten, dass eine übermäßige, unzusammenhängende Komplexität auch negative Effekte auf die Effizienz der Faktorallokation haben und die Resilienz schmälern kann.

Kontinuierliche Innovation: Kompetenzführerschaft ist der Motor für fortlaufende Innovation. Dies ermöglicht es einer Volkswirtschaft, sich entlang der Wertschöpfungskette nach oben zu bewegen, neue Wachstumsquellen zu erschließen und ihre Wettbewerbsfähigkeit langfristig zu sichern.

Im Gegensatz dazu birgt eine enge, möglicherweise strategisch herbeigeführte Technologieführerschaft spezifische Resilienzrisiken:

Technologischer Lock-in: Die Fokussierung auf eine dominante Technologie kann dazu führen, dass disruptive neue Ansätze übersehen oder zu spät adaptiert werden.

Lieferkettenrisiken: Eine hohe Abhängigkeit von importierten Schlüsselkomponenten oder Rohstoffen schafft Verwundbarkeiten, wie im Fall der Robotik-Kernkomponenten Chinas deutlich wird.

Politik- und Kostenabhängigkeit: Wenn die Führerschaft stark von spezifischen Subventionen, günstigen Energiepreisen oder anderen staatlichen Maßnahmen abhängt, kann deren Wegfall oder Veränderung die Wettbewerbsposition schnell untergraben.

Unterinvestition in Grundlagen: Eine zu starke Fokussierung auf kurzfristige Marktführerschaft kann zu einer Vernachlässigung langfristiger Grundlagenforschung und breiter Technologieentwicklung führen, was zukünftige Innovationssprünge erschwert.

Die Analyse legt somit nahe, dass ökonomische Resilienz stark mit den Charakteristika der Kompetenzführerschaft korreliert: Anpassungsfähigkeit, Diversifizierung durch breite Fähigkeiten und das Potenzial für kontinuierliche Innovation aus einem robusten NIS und einer starken Humankapitalbasis. Dies steht im Kontrast zu Technologieführerschaftsmodellen, die möglicherweise auf aktuelle Marktdominanz optimiert sind, aber denen die zugrundeliegende Breite und Tiefe für langfristige Anpassungsfähigkeit fehlt. Chinas spezifische Abhängigkeiten (z.B. Energiekosten in der PV-Produktion, Kernkomponenten in der Robotik) illustrieren die potenziellen Verwundbarkeiten seines auf Technologieführerschaft ausgerichteten Modells.

Unsere Empfehlung: 🌍 Grenzenlose Reichweite 🔗 Vernetzt 🌐 Vielsprachig 💪 Verkaufsstark: 💡 Authentisch mit Strategie 🚀 Innovation trifft 🧠 Intuition

Vom Lokalen zum Globalen: KMUs erobern den Weltmarkt mit cleverer Strategie - Bild: Xpert.Digital

In einer Zeit, in der die digitale Präsenz eines Unternehmens über seinen Erfolg entscheidet, stellt sich die Herausforderung, wie diese Präsenz authentisch, individuell und weitreichend gestaltet werden kann. Xpert.Digital bietet eine innovative Lösung an, die sich als Schnittpunkt zwischen einem Industrie-Hub, einem Blog und einem Markenbotschafter positioniert. Dabei vereint es die Vorteile von Kommunikations- und Vertriebskanälen in einer einzigen Plattform und ermöglicht eine Veröffentlichung in 18 verschiedenen Sprachen. Die Kooperation mit Partnerportalen und die Möglichkeit, Beiträge bei Google News und einem Presseverteiler mit etwa 8.000 Journalisten und Lesern zu veröffentlichen, maximieren die Reichweite und Sichtbarkeit der Inhalte. Dies stellt einen wesentlichen Faktor im externen Sales & Marketing (SMarketing) dar.

Mehr dazu hier:

Wege zur Innovation: Was Deutschland, Japan und die Schweiz von China unterscheidet

Vergleichende Perspektiven auf Innovations- und Führerschaftsmodelle

Um die Unterschiede zwischen Technologie- und Kompetenzführerschaft weiter zu verdeutlichen, lohnt ein Blick auf die Innovationsmodelle anderer führender Industrienationen wie Deutschland, Japan und der Schweiz im Vergleich zu China.

Passend dazu:

Deutschland: Etablierte Kompetenz im Wandel

Deutschland verfügt traditionell über eine starke industrielle Kompetenzbasis, insbesondere im Automobilbau, die auf exzellentem Ingenieurwissen, hoher Produktqualität und Produktivität fußt. Die F&E-Ausgaben sind hoch, mit einem signifikanten Anteil der Industrie (BERD). Die Herausforderungen liegen jedoch in der Anpassung dieser etablierten Stärken an die “doppelte Transformation” – Digitalisierung und Dekarbonisierung. Hohe Energiekosten, bürokratische Hürden und ein zunehmender Fachkräftemangel belasten die Wettbewerbsfähigkeit. In Schlüsselbereichen der Zukunft wie Batteriezellfertigung oder hochautomatisiertem Fahren droht Deutschland gegenüber globalen Wettbewerbern wie China ins Hintertreffen zu geraten. Die strategische Antwort Deutschlands besteht in massiven Investitionsplänen in F&E und moderne Produktionsanlagen, um eine Führungsrolle bei digitalen und klimaneutralen Produkten anzustreben und die Standortfaktoren zu verbessern. Deutschlands Modell repräsentiert somit eine tiefe industrielle Kompetenz, die sich nun einem tiefgreifenden Transformationsprozess stellen muss.

Japan: Strategische Brüche und verbleibende Stärken

Japans relativer Bedeutungsverlust in der Halbleiter- und Elektronikindustrie seit den späten 1980er Jahren wird weniger auf einen fundamentalen Mangel an technischer Kompetenz zurückgeführt, sondern vielmehr auf strategische Fehlentscheidungen. Dazu zählen das Festhalten am integrierten Herstellermodell (IDM) in einer sich globalisierenden Industrie mit horizontaler Arbeitsteilung (Foundry-Modell von TSMC), eine zögerliche industrielle Restrukturierung und eine zu späte Fokussierung auf Softwareentwicklung. Externe Faktoren wie das US-Japan Halbleiterabkommen von 1986 und die Yen-Aufwertung spielten ebenfalls eine Rolle.

Japan behält jedoch weiterhin globale Stärken in spezifischen Nischen der Wertschöpfungskette, etwa bei Halbleitermaterialien, Fertigungsanlagen und hochwertigen Elektronikkomponenten. Aktuelle Bemühungen zielen auf eine “Halbleiter-Renaissance” ab, angetrieben durch staatliche Strategien und internationale Kooperationen (z.B. mit TSMC), stehen aber vor Herausforderungen wie Fachkräftemangel und hohen Kosten. Das Beispiel Japan illustriert, wie strategische Weichenstellungen die auf Kompetenz basierende Führerschaft beeinflussen und sogar untergraben können.

Schweiz: Hohe Innovationskapazität, fokussierte Marktführerschaft

Die Schweiz belegt seit Jahren Spitzenplätze in globalen Innovationsrankings wie dem GII und EIS. Diese Position basiert auf exzellenten Rahmenbedingungen: ein erstklassiges Bildungssysem auf allen Stufen, Programme für lebenslanges Lernen und die Fähigkeit, qualifizierte Fachkräfte auszubilden und anzuziehen, sind essenziell. Der Austausch von Wissen durch die Mobilität von Fachkräften ist ein wichtiger Mechanismus innerhalb des NIS. Investitionen in Humankapital wirken sich direkt positiv auf die Innovationsfähigkeit und die Resilienz von Unternehmen und Volkswirtschaften aus.

Trotz dieser fundamentalen Stärke zeigt die Schweiz nicht in allen Bereichen eine dominante Marktführerschaft. Die Exporte von mittel- und hochtechnologischen Produkten liegen unter dem EU-Durchschnitt. Verbesserungspotenzial wird auch bei der Innovationsaktivität von KMU, der Risikobereitschaft, der Start-up-Kultur und dem Digitalisierungsgrad gesehen. Die Schweiz brilliert stattdessen in spezifischen, hochprofitablen Nischen wie Life Sciences/Pharma, Finanztechnologie (insbesondere Krypto/Blockchain), Biotechnologie, Präzisionsinstrumente und möglicherweise Drohnentechnologie. Die Schweiz verkörpert damit ein Modell der Kompetenzführerschaft, das auf starken Fundamentalen beruht und zu hoher allgemeiner Innovationsfähigkeit und selektiver Exzellenz führt, aber nicht notwendigerweise zu breiter Sektordominanz in Massenmärkten.

Synthese der Modelle

Der Vergleich offenbart unterschiedliche nationale Innovationspfade. Deutschland steht für tiefgreifende industrielle Kompetenz, die sich an neue Realitäten anpassen muss. Japan zeigt, wie strategische Entscheidungen trotz vorhandener technischer Fähigkeiten die Führerschaft beeinflussen können. Die Schweiz demonstriert, wie starke Grundlagen (Bildung, Forschung, Institutionen) zu hoher Innovationskapazität und Nischenführerschaft führen können, ohne zwangsläufig breite Marktanteile anzustreben.

Chinas hier untersuchtes Modell (fokussiert auf PV und Robotik) erscheint davon verschieden. Es priorisiert die durch Industriepolitik gesteuerte Skalierung und schnelle Markteroberung in strategisch ausgewählten Sektoren. Dabei werden möglicherweise kurzfristig eine geringere technologische Breite oder Abhängigkeiten bei Kernkomponenten in Kauf genommen, um rasch eine sichtbare Technologieführerschaft zu erlangen. Diese vergleichende Analyse unterstreicht, dass es nicht den einen Weg zur “Führerschaft” gibt und dass die Art dieser Führerschaft – ob primär technologie- oder kompetenzbasiert – signifikant variiert.

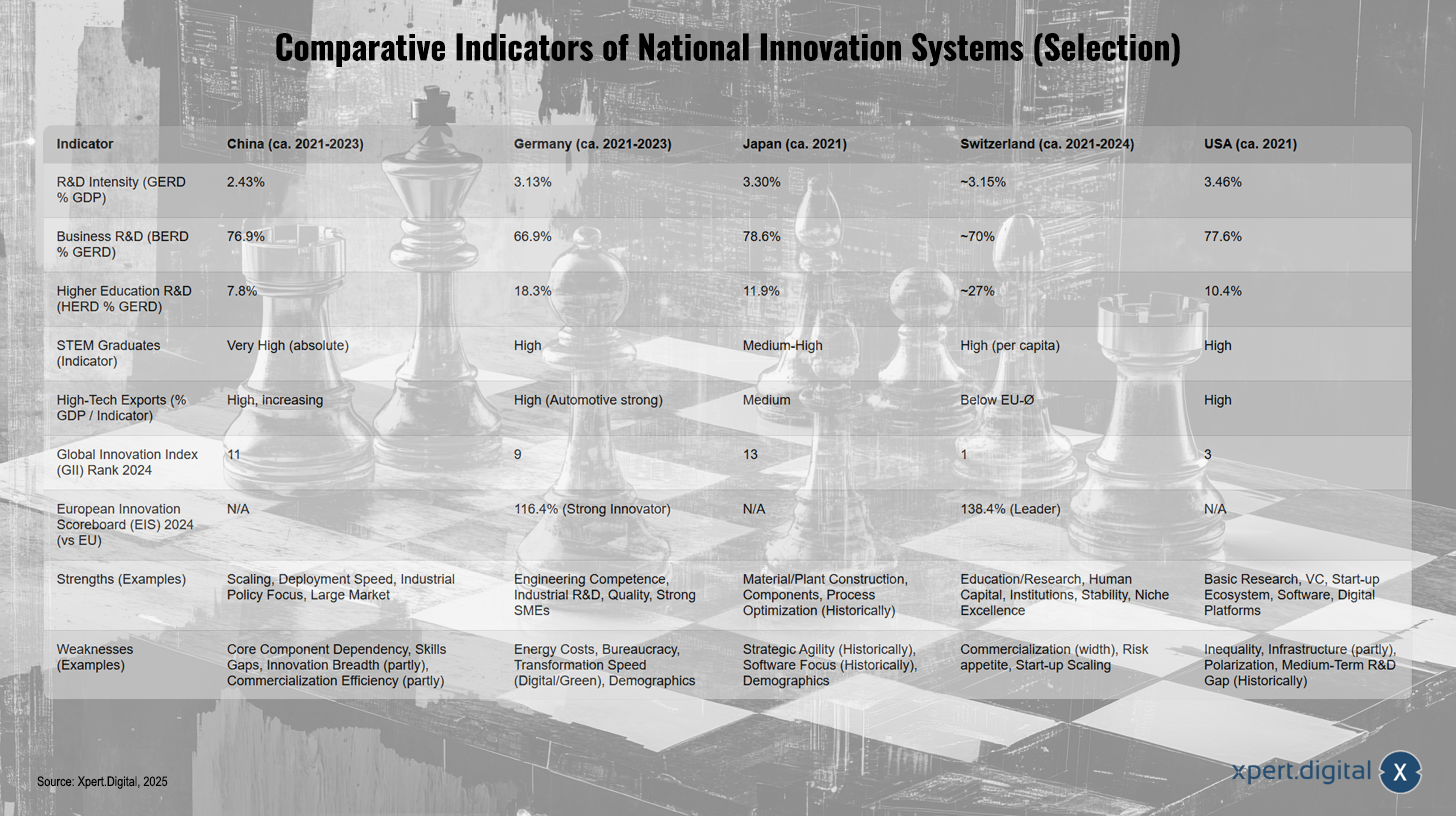

Vergleichende Indikatoren Nationaler Innovationssysteme (Auswahl)

Vergleichende Indikatoren Nationaler Innovationssysteme (Auswahl) – Bild: Xpert.Digital

Vergleichende Indikatoren nationaler Innovationssysteme zeigen interessante länderspezifische Unterschiede. In China lag die Forschungs- und Entwicklungsintensität (GERD % BIP) zwischen 2021 und 2023 bei 2,43 %, in Deutschland bei 3,13 %, in Japan bei 3,30 %, in der Schweiz bei etwa 3,15 % und in den USA bei 3,46 %. Bei der Unternehmens-F&E (BERD % GERD) erreichte China 76,9 %, Deutschland 66,9 %, Japan 78,6 %, die Schweiz etwa 70 % und die USA 77,6 %. Die Hochschulforschung (HERD % GERD) fiel in China mit 7,8 % deutlich geringer aus als in Deutschland mit 18,3 %, Japan mit 11,9 %, der Schweiz mit etwa 27 % und den USA mit 10,4 %. Der Indikator für STEM-Absolventen ist in China absolut gesehen sehr hoch, in Deutschland hoch, in Japan mittel-hoch, in der Schweiz pro Kopf ebenfalls hoch und in den USA hoch.

Hinsichtlich der High-Tech-Exporte zeigte sich in China ein hoher und steigender Anteil, in Deutschland ein hoher Anteil mit starker Automobilbranche, in Japan ein mittleres Niveau, in der Schweiz Werte unter dem EU-Durchschnitt und in den USA ebenfalls ein hoher Anteil. Im Global Innovation Index (GII) für 2024 belegten die Länder folgende Plätze: China Rang 11, Deutschland Rang 9, Japan Rang 13, die Schweiz Rang 1 und die USA Rang 3. Im European Innovation Scoreboard (EIS) erreichte Deutschland 116,4 % des EU-Durchschnitts (Strong Innovator), die Schweiz beeindruckende 138,4 % (Leader), während zu China, Japan und den USA keine Daten vorlagen.

Die Stärken der einzelnen Länder zeigten deutliche Unterschiede: China punktete mit Skalierung, Deployment-Geschwindigkeit, Industriepolitik-Fokus und seinem großen Markt. Deutschland überzeugte mit Ingenieurskompetenz, Industrie-F&E, Qualität und starken KMU. Japan wies Stärken in Material- und Anlagenbau, Komponenten und Prozessoptimierung auf. Die Schweiz bestach durch Spitzenleistungen in Bildung, Forschung, Humankapital, institutioneller Stabilität und Nischen-Exzellenz. Die USA hingegen zeichneten sich besonders durch Grundlagenforschung, Risikokapital, ein starkes Start-up-Ökosystem sowie Kompetenz in Software und digitalen Plattformen aus.

Schwächen der Innovationssysteme traten ebenfalls deutlich hervor. China sah sich mit einer Abhängigkeit von Kernkomponenten, einem Mangel an spezifischen Fähigkeiten, eingeschränkter Innovationsbreite und einer teilweise ineffizienten Kommerzialisierung konfrontiert. Deutschland litt unter hohen Energiekosten, Bürokratie, einem verlangsamten Transformationstempo bei Digitalisierung und Nachhaltigkeit sowie demografischen Herausforderungen. In Japan gab es Defizite bei strategischer Agilität, einem historisch niedrigen Software-Fokus und demografischen Problemen. Die Schweiz zeigte Schwächen insbesondere bei der breiten Kommerzialisierung und einer teilweise geringeren Risikobereitschaft sowie der Skalierung von Start-ups. Die USA hatten Probleme mit sozialer Ungleichheit, einer teilweise unzureichenden Infrastruktur, gesellschaftlicher Polarisierung und einer historischen Lücke bei der mittelfristigen Forschung und Entwicklung.

Passend dazu:

Synthese und strategische Implikationen

Die Analyse der Konzepte von Technologie- und Kompetenzführerschaft sowie der Fallbeispiele Chinas und anderer Industrienationen erlaubt eine Synthese der Ergebnisse und die Ableitung strategischer Überlegungen.

Neubewertung der Kernfrage

Die Untersuchung bestätigt die zentrale These: Chinas beeindruckende Technologieführerschaft in Sektoren wie PV und Robotik ist real und wurde maßgeblich durch eine konsequente Industriestrategie, massive Skalierung und effektiven Technologieeinsatz erreicht. Gleichzeitig deuten jedoch die fortbestehende Abhängigkeit von ausländischen Kernkomponenten (insbesondere in der Robotik) und die aufkommenden Qualifikationslücken darauf hin, dass diese sektorale Dominanz noch nicht vollständig einer tiefen, breit verankerten Kompetenzführerschaft entspricht.

Die ursprüngliche Annahme wird somit gestützt: Technologieführerschaft, die primär auf solchen Faktoren beruht, kann von einer umfassenden nationalen Kompetenzbasis abgekoppelt sein und ist potenziell weniger resilient. Während China zweifellos seine Innovationsfähigkeiten insgesamt stärkt, scheint das Modell in den untersuchten Sektoren eher darauf abzuzielen, durch schnelle Marktbeherrschung Fakten zu schaffen, von denen aus dann weitere Kompetenz aufgebaut wird.

Strategische Abwägungen für nationale Wettbewerbsfähigkeit

Die verschiedenen nationalen Modelle verdeutlichen ein strategisches Spannungsfeld:

Gezielte Technologieführerschaft: Kann schnelle Erfolge in strategisch wichtigen Sektoren ermöglichen und Marktanteile sichern. Risiken liegen jedoch in möglichen Abhängigkeiten, mangelnder Breite und geringerer Anpassungsfähigkeit bei Paradigmenwechseln.

Breite Kompetenzführerschaft: Baut auf langfristige Investitionen in Bildung, Forschung und Institutionen. Sie fördert Resilienz und Anpassungsfähigkeit, kann aber langsamer zu sichtbaren Marktführerschaften in spezifischen Sektoren führen. Es besteht das Risiko, dass exzellente Forschung nicht effektiv in marktfähige Produkte und Dienstleistungen übersetzt wird (das “Valley of Death”-Problem).

Die Herausforderung für Nationen besteht darin, eine Balance zu finden. Weder reine Input-Orientierung (hohe F&E-Ausgaben ohne effektive Umsetzung) noch alleinige Fokussierung auf wenige Sektoren scheinen optimale langfristige Strategien zu sein. Entscheidend ist die Funktionsfähigkeit des gesamten Nationalen Innovationssystems – die Fähigkeit, Investitionen in Wissen und Humankapital durch starke Verknüpfungen zwischen Forschung, Entwicklung, Finanzierung, Produktion und Markt effektiv zu nutzen. Hohe Ausgaben allein garantieren keinen Erfolg, wenn die systemischen Verbindungen schwach sind oder die Kommerzialisierung stockt.

Implikationen für die Politik

Aus der Analyse ergeben sich mehrere Implikationen für politische Entscheidungsträger:

Ganzheitliche Bewertung: Nationale Stärke sollte nicht allein an Marktanteilen in einzelnen Sektoren gemessen werden. Es bedarf umfassenderer Indikatoren, die die Tiefe, Breite und Resilienz der nationalen Kompetenzbasis erfassen (z.B. Gesundheit des NIS, Qualität des Humankapitals, Diversität der F&E-Landschaft, Adaptivitätsindikatoren).

Systemische Förderung: Politik sollte nicht nur Inputs (F&E-Budgets, Studienplätze) fördern, sondern gezielt die Verbindungen im NIS stärken: Kooperationen zwischen Wissenschaft und Wirtschaft, Technologietransfer, Zugang zu Risikokapital, Schaffung von Testmärkten und Reallaboren.

Technologie- und Kompetenzdiffusion: Neben der Schaffung neuer Technologien ist deren effektive Adoption und Diffusion in der Breite der Wirtschaft entscheidend für Produktivitätssteigerungen und Wettbewerbsfähigkeit.

Proaktives Kompetenzmanagement: Technologischer Wandel und Automatisierung erfordern eine kontinuierliche Anpassung der Qualifikationen. Politik und Unternehmen müssen proaktiv in Aus-, Weiterbildung und Umschulung investieren, um “Skills Gaps” zu vermeiden und die Potenziale neuer Technologien voll auszuschöpfen.

Balance zwischen Fokus und Breite: Eine strategische Fokussierung auf Schlüsseltechnologien kann sinnvoll sein, darf aber nicht zur Vernachlässigung der grundlegenden Kompetenzbasis führen. Langfristige Investitionen in Bildung und breit gefächerte (Grundlagen-)Forschung bleiben essenziell für zukünftige Anpassungsfähigkeit.

Nationale Resilienz durch Kompetenzführerschaft: Erfolgsfaktor für den globalen Wettbewerb

Technologieführerschaft und Kompetenzführerschaft sind distinkte Konzepte mit unterschiedlichen Treibern und Implikationen für die nationale Resilienz. Während sektorspezifische Dominanz durch strategische Fokussierung und Skalierung relativ schnell erreicht werden kann, wie das Beispiel Chinas zeigt, beruht langfristige, widerstandsfähige Wettbewerbsfähigkeit wahrscheinlich auf der Kultivierung einer tiefen und breiten nationalen Kompetenzbasis. Das Verständnis dieser Dynamiken ist in einer Ära rapider technologischer Umbrüche und intensiven globalen Wettbewerbs von entscheidender strategischer Bedeutung für politische und wirtschaftliche Akteure. Die Fähigkeit, nicht nur Technologien zu entwickeln oder einzusetzen, sondern ein Ökosystem zu schaffen, das kontinuierliche Innovation, Anpassung und Wissensanwendung ermöglicht, wird zunehmend zum entscheidenden Faktor für den Wohlstand von Nationen.

🎯📊 Integration einer unabhängigen und Datenquellen-übergreifenden KI-Plattform 🤖🌐 für alle Unternehmensbelange

Integration einer unabhängigen und Datenquellen-übergreifenden KI-Plattform für alle Unternehmensbelange - Bild: Xpert.Digital

KI-Gamechanger: Die flexibelste KI-Plattform - Maßgeschneiderte Lösungen, die Kosten senken, Ihre Entscheidungen verbessern und die Effizienz steigern

Unabhängige KI-Plattform: Integriert alle relevanten Unternehmensdatenquellen

- Diese KI-Plattform interagiert mit allen spezifischen Datenquellen

- Von SAP, Microsoft, Jira, Confluence, Salesforce, Zoom, Dropbox und vielen andere Daten-Management-Systmen

- Schnelle KI-Integration: Maßgeschneiderte KI-Lösungen für Unternehmen in Stunden oder Tagen, anstatt Monaten

- Flexible Infrastruktur: Cloud-basiert oder Hosting im eigenen Rechenzentrum (Deutschland, Europa, freie Standortwahl)

- Höchste Datensicherheit: Einsatz in Anwaltskanzleien ist der sichere Beweis

- Einsatz über die unterschiedlichsten Unternehmensdatenquellen hinweg

- Wahl der eigenen bzw. verschiedenen KI-Modelle (DE,EU,USA,CN)

Herausforderungen, die unsere KI-Plattform löst

- Mangelnde Passgenauigkeit herkömmlicher KI-Lösungen

- Datenschutz und sichere Verwaltung sensibler Daten

- Hohe Kosten und Komplexität individueller KI-Entwicklung

- Mangel an qualifizierten KI-Fachkräften

- Integration von KI in bestehende IT-Systeme

Mehr dazu hier:

Wir sind für Sie da - Beratung - Planung - Umsetzung - Projektmanagement

☑️ KMU Support in der Strategie, Beratung, Planung und Umsetzung

☑️ Erstellung oder Neuausrichtung der KI-Strategie

☑️ Pioneer Business Development

Konrad Wolfenstein

Gerne stehe ich Ihnen als persönlicher Berater zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie unten das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 89 89 674 804 (München) an.

Ich freue mich auf unser gemeinsames Projekt.

Schreiben Sie mir

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital ist ein Hub für die Industrie mit den Schwerpunkten, Digitalisierung, Maschinenbau, Logistik/Intralogistik und Photovoltaik.

Mit unserer 360° Business Development Lösung unterstützen wir namhafte Unternehmen vom New Business bis After Sales.

Market Intelligence, Smarketing, Marketing Automation, Content Development, PR, Mail Campaigns, Personalized Social Media und Lead Nurturing sind ein Teil unserer digitalen Werkzeuge.

Mehr finden Sie unter: www.xpert.digital - www.xpert.solar - www.xpert.plus

In Kontakt bleiben