Svag kinesisk inhemsk marknad: Kinas ekonomiska makt mellan regional dynamik och globala utmaningar – Bild: Xpert.Digital

Exportjätte, konsumtionsdvärg: Kinas ekonomi är fångad i ett farligt dilemma

Kinas ojämna boom: Varför fyra superprovinser bär landet medan resten halkar efter

Kinas ekonomi liknar en koloss med fötter av lera, vilket presenterar en bild av skarpa motsägelser. Medan rekordhög export och ett historiskt handelsöverskott befäster dess position som en global ekonomisk makt, avslöjar en närmare titt djupgående strukturella svagheter på hemmaplan. Kroniskt svag inhemsk konsumtion, långt under det globala genomsnittet, gör världens näst största ekonomi farligt beroende av den globala efterfrågan. Detta beroende förvärras av massiv regional ojämlikhet: endast en handfull rika kustprovinser som Guangdong och Jiangsu fungerar som tillväxtmotorer, medan stora delar av landet, särskilt i väst, halkar ekonomiskt långt efter – med inkomstskillnader som dvärgar även de i Tyskland. Samtidigt brottas Peking med en sjudande bostadskris som hotar banksystemet och en demografisk tidsbomb i form av en krympande befolkning i arbetsför ålder. Inför dessa utmaningar försöker regeringen motverka dem med en ambitiös strategi för "dubbel cirkulation" och massiva investeringar i "mördarteknologier" för att stärka den inhemska efterfrågan och uppnå tekniskt oberoende. Kinas ekonomiska framtid står således vid en avgörande vändpunkt som kommer att forma inte bara landet självt utan hela den globala ekonomin.

Relaterat till detta:

Regionala ekonomiska drivkrafter och de ledande provinsernas roll

Kort sagt: Kinas ekonomi kännetecknas av en svag inhemsk marknad med låg konsumentefterfrågan och strukturella problem, medan exporten förblir mycket stark och driver en stor del av den ekonomiska tillväxten. Detta innebär att Kinas ekonomi är starkt beroende av utländsk efterfrågan och internationella marknader, eftersom den inhemska konsumtionen är betydligt lägre än i jämförbara länder.

Den kinesiska ekonomin drivs till stor del av ett fåtal högpresterande regioner, medan andra områden halkar efter avsevärt. De fyra östra provinserna Guangdong, Jiangsu, Shandong och Zhejiang genererar ensamma nästan 35 procent av den nationella bruttonationalprodukten, vilket visar den enorma koncentrationen av ekonomisk makt i kustregionerna. Guangdong leder med en BNP på över 129 biljoner yuan och visade, trots en tillväxttakt på 4,1 procent under första kvartalet 2025, vilket inte nådde det årliga målet, en förbättring med 0,6 procentenheter jämfört med föregående år.

Shanghai förbättrade sin ranking imponerande med två placeringar och flyttade från 11:e till 9:e plats nationellt. Med en BNP på 1,273 biljoner yuan under första kvartalet uppnådde metropolen en tillväxt på 5,1 procent, vilket översteg sitt årliga mål med 0,1 procentenheter. Denna utveckling understryker anpassningsförmågan hos ekonomiskt starka regioner och deras förmåga att anpassa sig till förändrade förhållanden.

De regionala skillnaderna är dock betydande. Inkomsten per capita i Peking nådde 190 313 yuan, medan den i Gansu bara var 41 864 yuan – en skillnad på nästan fem gånger. Dessa skillnader är ännu större än de mellan Tysklands svagaste och starkaste stater. De västra provinserna, inklusive Tibet och Qinghai, genererade tillsammans endast 6,3 procent av den ekonomiska produktionen, vilket belyser den ojämna utvecklingen.

Konvergensen mellan regionerna sker mycket långsamt. Studier visar att det kan ta ett halvt sekel innan skillnaderna i ekonomisk utveckling mellan administrativa distrikt ens halveras. Dessa strukturella obalanser förvärras ytterligare av demografiska trender, eftersom yngre arbetstagare koncentrerar sig i rika kuststäder och provinser, medan centrala och västra provinser kämpar med utflyttning och sjunkande födelsetal.

Relaterat till detta:

Exportekonomi kontra inhemsk marknad

Kina uppnådde en ny rekordexportvolym under 2024 och nådde motsvarande 3,4 till 3,5 biljoner euro, vilket motsvarar en ökning med 5,9 procent jämfört med föregående år. Denna exportboom resulterade i ett historiskt handelsöverskott på 992 miljarder USD. Exporten växer betydligt snabbare än den globala handeln totalt sett, med kinesisk export av tillverkade varor som ökar med över tio procent i volym.

Samtidigt stagnerar dock importen med en tillväxt på endast 1,1 procent, vilket indikerar en svag inhemsk efterfrågan. Denna utveckling belyser den kinesiska ekonomins dilemma: exporten utgör dess huvudpelare, medan den inhemska konsumtionen fortsätter att vackla. Handelsdata visar att Kina exporterar i stora volymer, medan värdet per exporterad enhet ofta minskar – en indikation på statligt subventionerad överkapacitet.

Inhemsk konsumtion står för mindre än 40 procent av den årliga ekonomiska produktionen, ungefär 20 procentenheter under det globala genomsnittet. Intressant nog varierar konsumtionsmönstren geografiskt: medan konsumtionstillväxten har stagnerat i större städer som Shanghai, Peking, Guangzhou och Shenzhen, uppvisar mindre städer högre konsumtionsnivåer. Shanghai registrerade endast 0,5 procents konsumtionstillväxt, medan städer som Wenzhou, Jinhua, Taizhou och Quanzhou avsevärt översteg det nationella genomsnittet på fem procent.

Regeringen har insett behovet av att diversifiera och bort från exportberoendet. Strategin med "dubbel cirkulation" syftar till att stimulera den inhemska konsumtionen och minska exportberoendet. Denna politik återspeglar Kinas förståelse för att landet inte kan förlita sig lika starkt på handel under de kommande två decennierna som det gjorde under de två föregående.

🔄📈 Stöd för B2B-handelsplattformar – Strategisk planering och stöd för export och den globala ekonomin med Xpert.Digital 💡

B2B-handelsplattformar - Strategisk planering och support med Xpert.Digital - Bild: Xpert.Digital

Business-to-business (B2B) handelsplattformar har blivit en avgörande del av den globala handelsdynamiken och därmed en drivkraft för export och global ekonomisk utveckling. Dessa plattformar erbjuder betydande fördelar för företag av alla storlekar, särskilt små och medelstora företag – som ofta anses vara ryggraden i den tyska ekonomin. I en värld där digital teknik blir alltmer framträdande är förmågan att anpassa sig och integrera avgörande för framgång i den globala konkurrensen.

Mer information här:

Kinas ekonomi vid ett vägskäl: Exportstyrka möter inhemsk kris

Ekonomisk stabilitet i global jämförelse

Kinas ekonomi uppvisar både styrkor och betydande svagheter som påverkar dess stabilitet. Landet uppnådde sitt tillväxtmål på fem procent för 2024, med statliga stimulansåtgärder som stimulerade ekonomin i slutet av året. Den ekonomiska tillväxten accelererade till 5,4 procent under fjärde kvartalet och till 1,6 procent jämfört med föregående kvartal.

Kina står dock inför strukturella utmaningar. Fastighetskrisen påverkar ekonomin avsevärt, då fastighetssektorn som mest stod för ungefär en fjärdedel av BNP och bostäder utgjorde nästan 80 procent av de privata tillgångarna. I juni 2024 ansökte 40 banker om konkurs inom en vecka – en händelse som Kina inte hade upplevt på mer än 30 år. Kinas skuggbanksystem förvaltar tillgångar mellan tre och tolv biljoner amerikanska dollar och är kraftigt investerat i fastighetsprojekt.

Demografiska trender utgör ytterligare en risk för stabiliteten. Kinas befolkning krympte under 2022, 2023 och 2024, och den arbetsföra befolkningen minskade redan. Den arbetsföra befolkningen mellan 15 och 64 år har nått sin topp och förväntas minska kraftigt från och med 2030. Detta kommer att leda till att arbetskraftens bidrag till BNP blir negativt inom några år.

Kinas förändrade position är tydlig i internationella jämförelser. USA gick om Kina som Tysklands viktigaste handelspartner 2024, för första gången sedan 2016. Handelsvolymen mellan Tyskland och Kina uppgick till 246 miljarder euro, medan den med USA nådde 255 miljarder euro. Den tyska exporten till Kina minskade med 7,6 procent 2024, vilket var det andra året i rad med nedgång efter en minskning med 8,8 procent 2023.

Relaterat till detta:

Nya utvecklingsstrategier och teknologisk inriktning

Kina följer en ambitiös strategi för teknologisk självförsörjning, vilket betonades i det tredje plenumdokumentet från juli 2024. Strategin fokuserar på att bygga ett modernt industrisystem som drivs av "nya produktivkrafter av hög kvalitet" inom högteknologiska sektorer som halvledare, artificiell intelligens, flyg- och rymdteknik och biomedicin.

Konceptet med "dubbel cirkulation" utgör kärnan i den nya ekonomiska strategin. Den föreställer sig två ekonomiska cykler: en intern, som kan tillgodose kinesisk efterfrågan och konsumtion på egen hand, och en extern cykel som kompletterar den interna cykeln genom import och export. Denna strategi syftar till större ekonomiskt oberoende för Kina samtidigt som den ökar dess asymmetriska beroende av utlandet.

Elva viktiga högteknologiska zoner har etablerat ett samarbetsnätverk för att främja industriell innovation inom AI, inklusive Zhongguancun i Peking, högteknologiska zonen i Shanghai och zoner i Shenzhen, Chengdu och andra städer. Kina strävar efter "mördarteknologier" för att stärka det existentiella beroendet av Kina mellan internationella industriella värdekedjor och för att utveckla ett avskräckande medel mot leveransavbrott.

Belt and Road-initiativet kompletterar denna strategi genom att skapa nya handelsvägar och marknader. Projektet gör det möjligt för Kina att använda sina betydande valutareserver för investeringar, utveckla nya marknader för industriell överkapacitet och bidra till internationaliseringen av kinesiska företag. Centralt för detta är att säkra nya transportvägar för handel och diversifiera energikällor som delar av en strategi utformad för långsiktig stabilitet.

Från exportmirakel till intern kris: Hur regionala skillnader bromsar Kina

Trots imponerande exportframgångar står Kinas ekonomi inför betydande utmaningar. Ungdomsarbetslösheten är strax under 19 procent, och för första gången på årtionden tror kinesiska arbetare att den yngre generationen kanske inte klarar sig lika bra som de som för närvarande är i arbetskraften. Geopolitiska spänningar med väst leder till betydande kapitalutflöden och en utvandring av globala företag.

Bostadskrisen fortsätter, med 400 miljoner kvadratmeter ledig boyta och hushållens skulder som motsvarar 145 procent av den disponibla inkomsten. Trots statliga stödprogram som överstiger 200 miljarder yuan och räntesänkningar från Kinas folkbank till 1,5 procent kvarstår den strukturella svagheten.

Kinas officiella Gini-koefficient år 2022 var 0,466, även om oberoende studier tyder på värden över 0,6 – betydligt högre än Tysklands 0,29. Denna ojämlikhet förvärras av demografiska trender, eftersom centrala och västra provinser står inför arbetskraftsbrist och minskande produktivitet.

Experter förutspår en BNP-tillväxt på 4,5 till 4,8 procent för 2025, vilket är under det officiella målet på fem procent. Regeringen fokuserar alltmer på att stimulera konsumtionen, och termen "konsumtion" nämns 31 gånger i officiella dokument, jämfört med 21 gånger föregående år. En "särskild handlingsplan" för att kraftfullt öka konsumtionen är avsedd att stimulera den inhemska efterfrågan.

Kinas ekonomiska utveckling presenterar således en komplex bild: Medan ett fåtal kustregioner fungerar som ekonomiska motorer och uppnår imponerande exportframgångar, kämpar landet med strukturella problem som fastighetskrisen, demografiska utmaningar och svag inhemsk efterfrågan. Den nya strategin med "dubbel cirkulation" och fokus på teknologisk självförsörjning visar på en vilja till omvandling, men dess framgång är beroende av att dessa befintliga utmaningar övervinns.

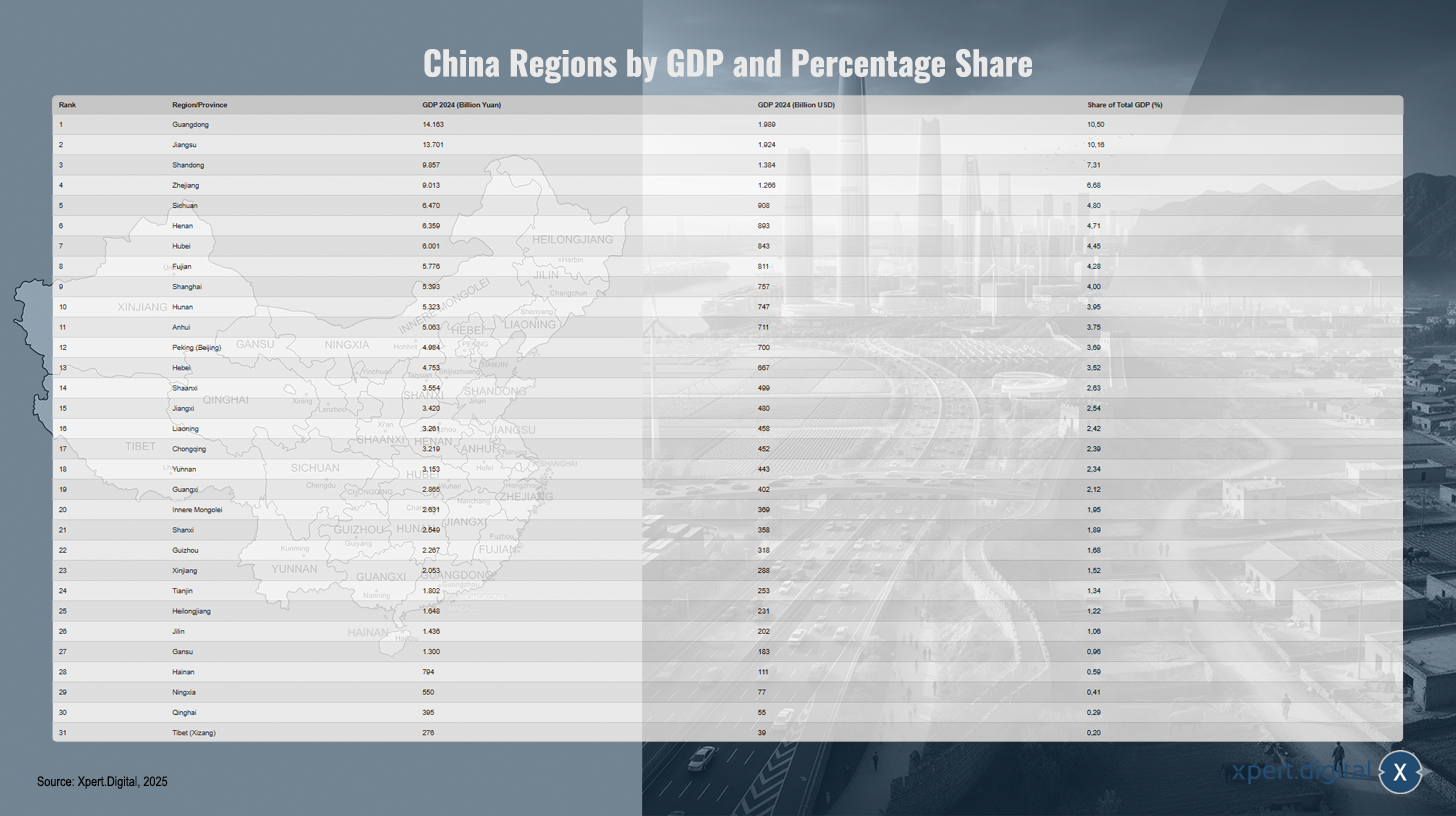

Lista över Kinas regioner (Topp tio / Totallista 31) efter BNP och procentandel

Lista över Kinas regioner (Topp tio / Totallista 31) efter BNP och procentandel – Bild: Xpert.Digital

Den kompletta listan över alla kinesiska regioner – bestående av provinser, autonoma regioner och kommuner direkt underställda centralregeringen – visar deras rangordning efter bruttonationalprodukt (BNP) för 2024, omvandlad till yuan och amerikanska dollar, samt deras procentuella andel av den totala kinesiska BNP. Guangdong leder med en BNP på 14 163 miljarder yuan (1 989 miljarder USD) och en andel på 10,50 %, följt av Jiangsu med 13 701 miljarder yuan (1 924 miljarder USD, 10,16 %) och Shandong med 9 857 miljarder yuan (1 384 miljarder USD, 7,31 %). Zhejiang rankas fyra med 9,013 miljarder yuan (1,266 miljarder USD, 6,68 %), följt av Sichuan (6,470 miljarder yuan; 908 miljarder USD; 4,80 %) och Henan (6,359 miljarder yuan; 893 miljarder USD; 4,71 %). Hubei intar sjunde plats med 6,001 miljarder yuan (843 miljarder USD; 4,45 %), medan Fujian ligger på åttonde plats med 5,776 miljarder yuan (811 miljarder USD; 4,28 %). Shanghai följer med 5,393 miljarder yuan (757 miljarder USD; 4,00 %) och Hunan med 5,323 miljarder yuan (747 miljarder USD; 3,95 %). Anhui når 5,063 miljarder yuan (711 miljarder USD; 3,75 %), Peking 4,984 miljarder yuan (700 miljarder USD; 3,69 %) och Hebei 4,753 miljarder yuan (667 miljarder USD; 3,52 %). Shaanxi följer med 3,554 miljarder yuan (499 miljarder USD; 2,63 %), före Jiangxi med 3,420 miljarder yuan (480 miljarder USD; 2,54 %) och Liaoning med 3,261 miljarder yuan (458 miljarder USD; 2,42 %). Chongqing registrerar 3,219 miljarder yuan (452 miljarder USD; 2,39 %) och Yunnan 3,153 miljarder yuan (443 miljarder USD; 2,34 %). Guangxi når 2 865 miljarder yuan (402 miljarder USD; 2,12 %) och Inre Mongoliet 2 631 miljarder yuan (369 miljarder USD; 1,95 %), följt av Shanxi med 2 549 miljarder yuan (358 miljarder USD; 1,89 %). Guizhou har 2 267 miljarder yuan (318 miljarder USD; 1,68 %) och Xinjiang 2 053 miljarder yuan (288 miljarder USD; 1,52 %). Tianjin har 1 802 miljarder yuan (253 miljarder USD; 1,34 %), Heilongjiang 1 648 miljarder yuan (231 miljarder USD; 1,22 %) och Jilin 1 436 miljarder yuan (202 miljarder USD; 1,06 %). Gansu nådde 1,3 biljoner yuan (183 miljarder USD; 0,96 %), Hainan 794 miljarder yuan (111 miljarder USD; 0,59 %), Ningxia 550 miljarder yuan (77 miljarder USD; 0,41 %), Qinghai 395 miljarder yuan (55 miljarder USD; 0,29 %) och Tibet (Xizang) 276 miljarder yuan (39 miljarder USD; 0,20 %). Kinas totala BNP för 2024 uppgick till 134,908 biljoner yuan, motsvarande cirka 18,943 biljoner USD. Procentsatserna är baserade på de officiella växelkurserna för 2024 (CNY 7,12 = 1 USD). Regioner som Hongkong, Macao och Taiwan ingår inte i denna statistik från den citerade Wikipedia-källan.

Kinas farliga obalans: Konsumtionen kollapsar och ingen vet vad som kommer att hända härnäst

### Kinas konsumtionsgåta: Varför medborgarna håller fast vid sina pengar trots tillväxt ### Peking pumpar in miljarder i ekonomin – men kineserna köper helt enkelt inte ### Den stora rädslan: Varför Kinas svaga inhemska marknad håller tillbaka hela ekonomin ### Mer än bara fastighetskrisen: Det verkliga problemet bakom Kinas svaga konsumtion ###

Den kinesiska inhemska marknaden anses vara svag, särskilt jämfört med förväntningarna och regeringens långsiktiga tillväxtmål.

Relaterat till detta:

Orsaker till svaghet

Den inhemska marknadens största svaghet ligger i den privata konsumtionen:

- Inkomsttillväxten är låg, många hushåll sparar mer och spenderar mindre på fritid, utbildning, hälsa och konsumtionsvaror.

- Den svaga utvecklingen på fastighetsmarknaden under de senaste åren har lett till minskat förtroende och osäkerhet; som ett resultat saknar många motivation att göra större köp.

- Konsumtionens andel av BNP är exceptionellt låg, mindre än 40 procent i internationell jämförelse.

Politiska åtgärder och perspektiv

Regeringen gör intensiva ansträngningar för att öka den inhemska konsumtionen:

- År 2025 lanserades omfattande program för att främja konsumtion (t.ex. subventioner för inköp och räntesubventioner för lån) samt åtgärder för att öka sociala förmåner.

- Ändå anser många analytiker att åtgärderna är otillräckliga eller ohållbara, eftersom strukturella problem som svag social trygghet eller osäkerhet i anställningen fortfarande är olösta.

Ekonomisk utveckling och prognoser

- Enligt officiella siffror kommer den kinesiska ekonomin att växa med cirka 4,4 till 5,2 procent år 2025, där exporten är en viktig tillväxtmotor medan den inhemska sektorn halkar efter.

- Prognoser för de kommande åren tyder på fortsatt återhållsamhet i den privata konsumtionen och en långsammare tillväxt.

Kinas inhemska marknad är svag, trots riktade stödåtgärder. Konsumtionen växer mindre dynamiskt än den totala BNP, och strukturella underskott i förtroende, socialförsäkringssystem och fastighetssektorn hämmar utvecklingen – en grundläggande vändning är fortfarande i sikte.

Detaljer om bilden (karta över Kina): RP Chine administrative.svg: Bekräfta denna fil: Furfur (https://commons.wikimedia.org/wiki/File:Volksrepublik_China_administrative_Gliederung.svg), “Folkrepubliken Kinas administrativa struktur”, redigerad, https://creativecommons.org/licenses/by-sa/4.0/legalcode

Din globala partner för marknadsföring och affärsutveckling

☑️ Vårt affärsspråk är engelska eller tyska

☑️ NYTT: Korrespondens på ditt modersmål!

Konrad Wolfenstein

Jag och mitt team står gärna till er förfogande som er personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret här wolfenstein@xpert.digital:eller helt enkelt ringa mig på +49 7348 4088 965. Min e-postadress är

Jag ser fram emot vårt gemensamma projekt.