Kinas tysta tillgång till vårt elnät: Varför EU nu drar ur kontakten – Bild: Xpert.Digital

Att ta sig ur Kinafällan: Hur Europas elnät äntligen kan bli oberoende

Varför Kina skulle kunna fjärrstyra det europeiska elnätet – och hur Europa kan befria sig

Utbyggnaden av förnybar energi i Europa slår rekord – men bakom kulisserna på dessa lysande framgångshistorier växer oron kring vår kritiska infrastrukturs motståndskraft. Medan miljontals hushåll och företag producerar sin egen el med solpaneler, förlitar sig dessa system ofta på ett elektroniskt hjärta från Kina: växelriktaren. Risken att utländska aktörer kan destabilisera europeiska elnät på distans har ryckat beslutsfattarna ur deras självbelåtenhet och lett till drastiska finansieringsnedskärningar. Men tekniskt oberoende är bara en pusselbit i energiomställningen. För att frigöra den fulla ekonomiska och ekologiska potentialen hos vind- och solkraft saknas gigantiska lagringskapaciteter. Medan den tveksamma utbyggnaden av batterilagring kostar ekonomin miljarder årligen, arbetar forskare redan med nästa revolution: järnpulver som en säsongsbetonad långsiktig lagringslösning. Detta är en djupgående titt på ett sammankopplat system där geopolitik, miljardbesparingar och banbrytande innovationer sammanstrålar – och där kostnaderna för tvekan för länge sedan har övervägt kostnaderna för åtgärder.

Europas energiomställning: mellan beroende, besparingspotential och nya lagringstekniker

Den som använder ett solcellssystem i Tyskland, Polen eller Spanien idag använder med största sannolikhet en växelriktare tillverkad i Kina. Dessa enheter – i stort sett obemärkta av allmänheten – är det elektroniska hjärtat i varje solenergisystem. De omvandlar likströmmen som genereras av modulerna till nätkompatibel växelström och är vanligtvis permanent anslutna till internet för att överföra driftsdata, ta emot firmwareuppdateringar och tillhandahålla nättjänster. Det är just denna internetanslutning som har oroat säkerhetsexperter alltmer i flera år.

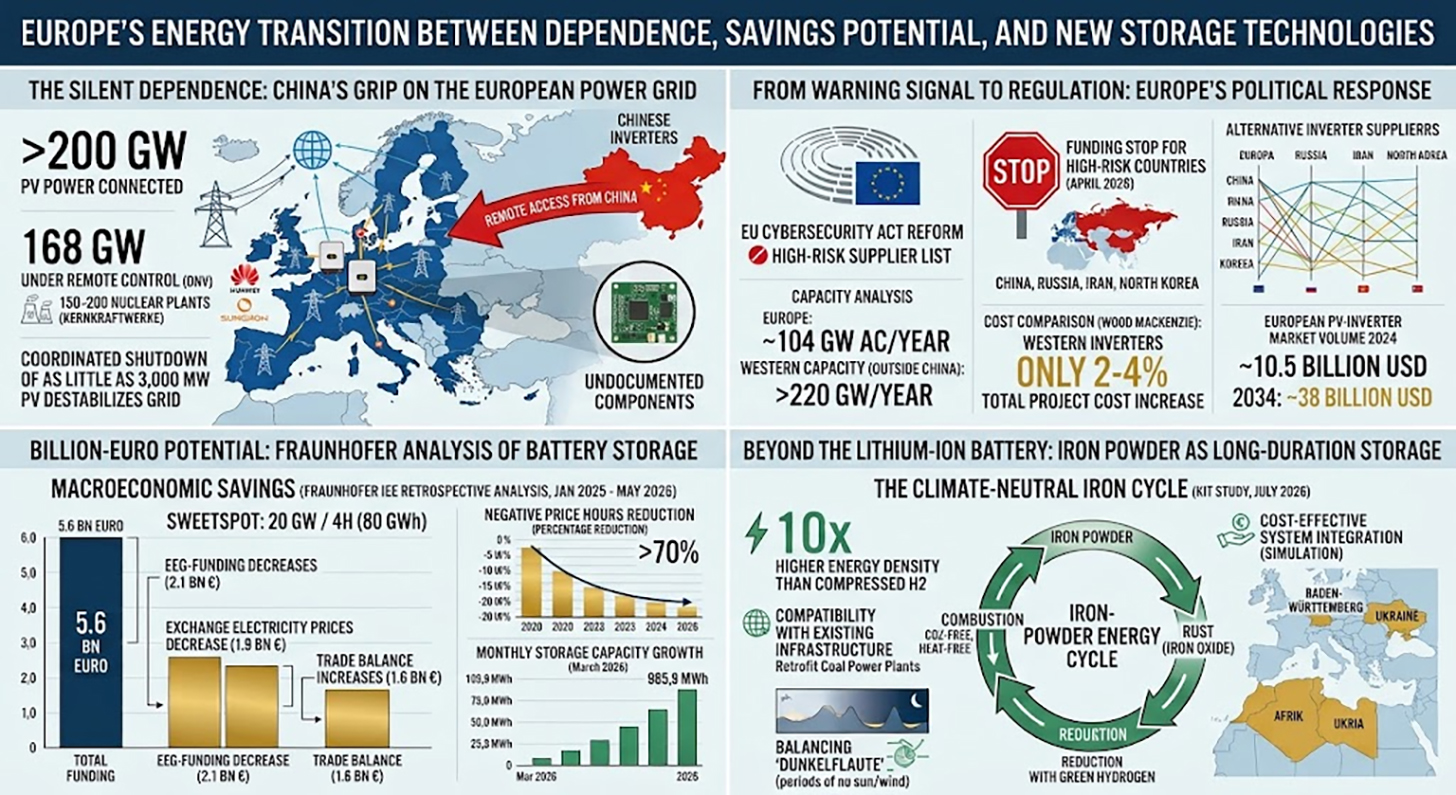

Siffrorna är både imponerande och alarmerande: Över 200 gigawatt solcellskapacitet i Europa är för närvarande ansluten till kinesiska växelriktare. Enligt en rapport från det norska test- och kvalitetsinstitutet DNV fjärrstyr de två dominerande leverantörerna, Huawei och Sungrow, redan 168 gigawatt solcellskapacitet på kontinenten. DNV förutspår att denna siffra kan stiga till över 400 gigawatt år 2030 – motsvarande den sammanlagda produktionen från 150 till 200 kärnkraftverk. I ett sådant scenario skulle Europa i praktiken ha avstått från fjärrkontrollen över en betydande och växande del av sin elproduktionsinfrastruktur till utländska tillverkare.

Det som i teorin låter som en abstrakt risk har redan fått första praktiska bevis. Enligt medierapporter har amerikanska utredare upptäckt odokumenterade radiomoduler i importerade växelriktare som faller utanför de officiella tekniska specifikationerna. I Danmark stötte branschorganisationen Green Power Denmark på oförklarade elektroniska komponenter under inspektion av importerade kretskort. DNV-rapporten visar i simuleringar att en samordnad avstängning av endast 3 000 megawatt solcellskapacitet – en liten del av den installerade kapaciteten – skulle kunna få betydande, destabiliserande effekter på det europeiska elnätet. Med tanke på att marknadsdominerande tillverkare var och en har tillgång till mer än 10 000 megawatt installerad växelriktarkapacitet är potentialen för attacker strukturellt betydande.

Från varningssignal till reglering: Europas politiska reaktion

Europas politiska reaktion på denna situation var länge tveksam, men har fått avsevärd fart sedan början av 2026. I januari 2026 klargjorde Henna Virkkunen, verkställande vice ordförande för Europeiska kommissionen för teknologisk suveränitet, säkerhet och demokrati, i Europaparlamentet att beroendet av ett mycket begränsat antal växelriktartillverkare utgör en betydande säkerhetsrisk. Den pågående reformen av den europeiska cybersäkerhetslagen förutser införandet av en så kallad högrisktillverkares lista, modellerad efter 5G Toolbox.

I april 2026 trappade EU upp sina åtgärder avsevärt: Europeiska kommissionen stoppade finansieringen för alla energiprojekt som använder växelriktare från fyra så kallade högriskländer. Dessa är Kina, Ryssland, Iran och Nordkorea – men i praktiken innebär denna åtgärd ett förbud mot subventioner för Huawei- och Sungrow-enheter. Finansieringsfrysningen gäller omedelbart för nya projekt och har en enorm räckvidd: År 2025 finansierade Europeiska investeringsbanken cirka en femtedel av alla solcellsprojekt i EU, och de flesta av dessa projekt hade tidigare använt kinesiska växelriktare. Förordningen påverkar även projekt i angränsande EU-regioner som Nordafrika och Balkan, förutsatt att de är anslutna till det europeiska elnätet.

Litauen agerade tidigare än Europeiska kommissionen: Sedan den 1 maj 2025 har en litauisk lag förbjudit kinesiska tillverkare att fjärråtkomma till landets sol-, vind- och batterilagringssystem via programvara. Lagen gäller för nya installationer och föreskriver en teknisk uppgradering för befintliga installationer med en kapacitet på 100 kilowatt eller mer under en övergångsperiod fram till maj 2026. ESMC anser att denna metod är en ritning och uppmanar alla EU-medlemsstater att den antas. Parallellt trädde EU:s reviderade radioutrustningsdirektiv i kraft i augusti 2025, vilket föreskriver att endast internetanslutna enheter som uppfyller grundläggande cybersäkerhetskrav och inte innehåller odokumenterade fjärråtkomstfunktioner får säljas på den inre marknaden.

Växelriktare exklusive Kina: Vad kapacitetsanalyser verkligen visar

Den mest uppenbara invändningen mot en konsekvent ersättning av kinesiska växelriktare är: Vem kommer att möta efterfrågan? Kan europeiska och andra västerländska tillverkare fylla det resulterande gapet utan att expansionen av solenergi stannar av eller kostnaderna exploderar?

I en undersökning som genomfördes i februari 2026 bland västerländska tillverkare, och baserad på data från S&P Global Commodity Insights, presenterade ESMC den första omfattande kapacitetsanalysen, vars resultat avsevärt mildrar dessa farhågor. Analysen kvantifierar den europeiska växelriktarproduktionskapaciteten till cirka 104 gigawatt växelström per år. Dessutom finns det mer än 120 gigawatt tillverkningskapacitet från tillverkare i Nord- och Sydamerika, samt i Asien-Stillahavsområdet utanför Kina. Specifikt för den europeiska marknaden finns, enligt S&P Global, mer än 53 gigawatt produktionskapacitet tillgänglig – en siffra som nästan exakt motsvarar den totala nyinstallerade solcellskapaciteten i Europeiska unionen år 2025.

ESMC:s undersökning frågade specifikt sex västerländska tillverkare om deras närvaro i Östeuropa och gav ett tydligt resultat: En sammanlagd installerad kapacitet på cirka 14 gigawatt identifierades på åtta marknader i östra EU, med en marknadsnärvaro som sträcker sig tillbaka till omkring 2010 och cirka 330 sälj- och serviceanställda som arbetar på plats eller på distans. Tillverkarna indikerade också sin förmåga att avsevärt utöka försäljning och support inom cirka sex månader. Polen sticker ut i synnerhet: Alla sex undersökta företag är aktiva där, med en total installerad kapacitet på 4 430 megawatt och cirka 74 fast anställda.

Dessa siffror tyder på att det ofta omtalade beroendet av Kina i leveranskedjan för växelriktare strukturellt sett är mindre övertygande än vad den nuvarande marknadsandelen antyder. Den höga kinesiska marknadsandelen – år 2023 kom 70 procent av alla nyinstallerade växelriktare i Europa från kinesiska leverantörer – beror främst på massiva kostnadsfördelar och aggressiv prissättning, inte på ett kapacitetsgap mellan alternativa tillverkare.

Kostnadsfrågan: Hur mycket dyrare är försörjningstryggheten?

Försörjningstrygghet och teknologisk suveränitet har ett pris – men hur högt är det egentligen? En analys från marknadsundersökningsföretaget Wood Mackenzie ger avslöjande data: Att använda en västerländsk växelriktare istället för en kinesisk ökar de totala kostnaderna för ett kommersiellt eller markmonterat projekt med endast cirka två procent. För strängväxelriktare i bostadshus är prispremien cirka tre till fyra procent.

Mätt i förhållande till de totala investeringskostnaderna för ett solkraftverk, där modulpriser, installationskostnader, nätanslutning och planeringskostnader är de dominerande faktorerna, representerar växelriktaren, med ungefär tio till femton procent av anläggningskostnaderna, redan ett kostnadssegment i mellanklassen. Två procents extra kostnader på projektnivå – det är en ekonomiskt hanterbar siffra, särskilt jämfört med de risker som okontrollerad fjärråtkomst till kritisk infrastruktur medför. ESMC påpekar att samordnad manipulation av växelriktare som leder till att betydande produktionskapacitet slutar fungera skulle orsaka ekonomiska skador som vida överstiger kostnadsbesparingarna.

Trots de senaste årens intensiva konkurrenstryck har europeiska tillverkare som SMA Solar från Kassel bibehållit och moderniserat sin tekniska kapacitet. År 2025 uppnådde SMA en omsättning på 1,27 miljarder euro inom sin storskaliga projektverksamhet, med en EBIT-marginal på 16,6 procent, och förväntar sig en betydande resultatförbättring för 2026 – även detta tack vare EU:s subventionsfrysning. Den europeiska marknaden för PV-växelriktare hade en volym på cirka 10,5 miljarder USD år 2024 och förväntas enligt Global Market Insights växa till nästan 38 miljarder USD år 2034. Subventionsfrysningen fungerar således inte bara som en säkerhetspolitisk åtgärd utan också som en industripolitik som strukturellt gynnar europeiska tillverkare.

Miljardpotentialen för batterilagring: Fraunhofer-analysen i detalj

Medan debatten kring växelriktare främst kretsar kring försörjningstrygghet och risker för beroende, avslöjar en ny analys från Fraunhofer-institutet för energiekonomi och energisystemteknik en kompletterande dimension av elsystemet: den betydande potentialen för makroekonomiska besparingar genom en accelererad utbyggnad av batterilagring. Studien beställdes av Tyska förbund för förnybar energi (BEE), Tyska solenergiföreningen (BSW) och Tyska vindenergiföreningen (BWE) och presenterades i Berlin i juli 2026.

I en bakåtriktad analys simulerade forskare kostnadseffekterna av en hypotetisk tidigare utbyggnad av batterilagring i det tyska elsystemet. Mer specifikt lade de retrospektivt till batterilagringskapaciteter på 10 till 40 gigawatt och lagringstider på två till åtta timmar till systemmodellen för perioden januari 2025 till slutet av maj 2026. Resultatet kan kokas ner till ett nyckeltal: Om 20 gigawatt ytterligare lagringskapacitet med fyra timmars lagring per timme – totalt 80 gigawattimmar – hade funnits tillgänglig under denna 17-månadersperiod skulle det ha resulterat i ekonomiska besparingar på 5,6 miljarder euro. Extrapolerat till en årssiffra motsvarar detta cirka 3,9 miljarder euro.

Studien identifierar exakt källorna till dessa besparingar: För det första minskar kostnaderna för inmatningstariffer eftersom marknadsvärdet på den producerade elen ökar när överutbudssituationer jämnas ut genom lagring – med 2,1 miljarder euro under den granskade perioden. För det andra gynnas slutkunderna av lägre grossistpriser på el: en lättnadseffekt på cirka 1,9 miljarder euro under perioden. För det tredje förbättras handelsbalansen med andra länder med cirka 1,6 miljarder euro eftersom Tyskland med tillräcklig lagringskapacitet skulle behöva exportera mindre extremt överskottsel till negativa priser.

Effekten på så kallade negativa elpriser på börsen är särskilt slående; det är de timmar då elutbudet överstiger efterfrågan så mycket att producenterna i praktiken måste betala för att bli av med sin el. I basscenariot utan ytterligare lagring identifierades 845 timmar med negativa priser. Med 20 gigawatt lagringskapacitet skulle detta antal sjunka till 276 timmar – en minskning med över 70 procent. Samtidigt skulle en marknadsdriven begränsning av förnybar energi kunna minskas med cirka 3,3 terawattimmar, eller cirka 55 procent. Forskarna beskriver 20-gigawattgränsen med fyra timmars lagringstid som den optimala lösningen och rekommenderar ett årligt tillskott på cirka 8 000 megawatt lagringskapacitet, vardera med fyra timmars lagring, för en praktisk fortsättning på modellen.

Verklighet kontra potential: Det nuvarande läget för lagringsutbyggnad

Kontrasten mellan den potential som beräknades i Fraunhofer-studien och det faktiska läget för batterilagringsutbyggnaden i Tyskland är tankeväckande. Tyskland har för närvarande en storskalig lagringskapacitet på cirka sex gigawatt, med en genomsnittlig lagringstid på en till två timmar. Detta är långt ifrån de 20 gigawatt med fyra timmars kapacitet som Fraunhofer-analysen beskriver som "sweet spot". Den totala kapaciteten för alla stationära batterilagringssystem i Tyskland – inklusive lagring i bostäder och företag – uppgick till cirka 27,23 gigawattimmar i slutet av mars 2026, fördelat på mer än 2,4 miljoner installationer.

Tillväxten är dock dynamisk. Under första kvartalet 2026 driftsattes mer än 2,2 gigawattimmar ny batterilagringskapacitet i Tyskland – en ökning med cirka 38 procent jämfört med samma period föregående år. Denna tillväxt drevs nästan uteslutande av storskaliga lagringssystem, vars segment växte med cirka 120 procent jämfört med föregående år och därmed för första gången nådde paritet med bostadslagringssegmentet vad gäller kapacitetstillväxt. Bara i mars 2026 driftsattes 985,9 megawattimmar ny kapacitet – den högsta månadstakten sedan mätningarna började.

Upp till 5,7 gigawatt beräknas vara i slutet av 2026, och förseningar i nätanslutningen anses vara ett stort hinder. Utbudet av nätansökningar är enormt: ansökningar för batterilagring på totalt mer än 700 000 megawatt har lämnats in. Tillståndssystemet representerar den verkliga flaskhalsen, inte investerarintresset eller tekniken i sig. Samtidigt har det federala ministeriet för ekonomi och energi, med sin planerade flexibilitetsaccelerationslag, främst riktat in sig på accelererade tillstånd för naturgaskraftverk, ett drag som kritiserats i expertkretsar som en systematisk felprioritering.

Innovativ solcellslösning för kostnadsminskning (upp till 30 %) och tidsbesparing (upp till 40 %)

Innovativ solcellslösning för kostnadsreducering och tidsbesparingar - Bild: Xpert.Digital

Mer information här:

Varför flexibilitet är den verkliga valutan i energiomställningen

Elens ekonomi: systemtänkande istället för komponentoptimering

Fraunhofer-studien uppmärksammar en strukturell obalans i den energipolitiska debatten som sträcker sig bortom tekniska detaljer. De som genererar, lagrar, transporterar eller konsumerar elektricitet gör det inom ett starkt sammankopplat system där varje beslut skapar externaliteter för alla andra deltagare. Att bygga ut förnybara energikällor utan tillräcklig lagringskapacitet leder till samma systemiska problem som skulle kunna undvikas genom att minska expansionen – förutom att den inflexibla vägen är mer kostsam för ekonomin som helhet.

Mer specifikt visar studien att om ungefär 30 procent mindre solcellskapacitet och 20 procent mindre vindkraftskapacitet hade installerats sedan början av 2025, skulle belastningen av inmatningstariffer visserligen ha minskat. Grossistpriserna på el skulle dock ha ökat eftersom dyrare el från fossila bränslen skulle ha tillkommit oftare. Sammantaget var den faktiska utbyggnaden av förnybar energi, med hänsyn till alla effekter, cirka 300 miljoner euro mer kostnadseffektiv för ekonomin – utan att ett enda lagringssystem skulle bidra till detta resultat. Med lagrings-sweet spot skulle denna effekt vara många gånger större. Investeringar i flexibilitet är därför inte en kostnadsdrivare för energiomställningen, utan snarare en förutsättning för den och samtidigt en kostnadsbesparande åtgärd.

Bortom litiumjonbatteriet: Varför långtidslagring är ett kapitel för sig

Fraunhofer-studien fokuserar på korttidslagringssystem med kapacitet på två till åtta timmar, dvs. batterisystem som vanligtvis är i drift dagligen. Denna teknik är kommersiellt mogen, och kostnadskurvan för litiumjärnfosfatsystem har minskat kraftigt i flera år. Det som studien strukturellt lämnar öppet är dock en grundläggande utmaning i energiomställningen: säsongsvariationerna i förnybar elproduktion.

I Tyskland ger vind- och solkraft betydligt mer energi på sommaren än på vintern, och inom varje säsong finns det perioder med låg vind- och solproduktion som varar i flera dagar – de så kallade "mörka doldrumsen" – under vilka varken sol eller vind genererar tillräckligt med elektricitet. Ett litiumjonbatteri kan jämna ut fluktuationer i fyra timmar, men inte i fyra veckor. För lagring i denna skala behövs andra tekniker: kemiska energibärare som väte, ammoniak eller metanol; fysiska lagringssystem som pumpkraftverk; eller något som kan verka överraskande vid första anblicken: järn.

En ny järnålder: KIT och energilagring med metallpulver

I juli 2026 publicerade forskare vid Karlsruhe Institute of Technology (KIT) en studie i tidskriften Chem Circularity som systematiskt undersökte järnpulvers potential som ett långsiktigt energilagringsmedium för ett klimatneutralt europeiskt energisystem. Grundidén är enkel och fysiskt elegant: järnpulver kan förbrännas, det vill säga oxideras. Detta frigör värme utan att producera koldioxid, eftersom järn inte innehåller något kol. Det som återstår är järnoxid, vanlig rost. Denna kan sedan reduceras tillbaka till metalliskt järn med hjälp av grönt väte, som är tillgängligt för nästa förbränning. Cykeln är helt sluten, CO2-neutral och i princip repeterbar i all oändlighet.

Den energiekonomiska potentialen hos denna princip är betydande, vilket KIT-teamet lett av Julia Schuler från Institutet för industriell produktion och management har kvantifierat med hjälp av energisystemmodellen PERSEUS-PtX. Järn har en volymetrisk energitäthet som är ungefär tio gånger högre än den för komprimerad vätgas. Det finns rikligt tillgängligt över hela världen, är giftfritt och stabilt i fast form vid rumstemperatur – ingen högtryckstank, inget djupfryssystem och ingen komplex infrastruktur krävs. Materialet kan transporteras på befintliga sjö-, järnvägs- och vägrutter, vilket gör järnpulver särskilt attraktivt för import av förnybar energi från kust- och ökenregioner.

KIT-studien belyser också realistiskt begränsningarna: järn ersätter inte väte i energisystemet, men kan effektivt komplettera det inom vissa nischtillämpningar. Järn är särskilt attraktivt som långsiktigt lagringsmedium i länder eller regioner med begränsad vattenkraftpotential eller underjordiska vätgaslagringsanläggningar. I simuleringar av olika scenarier för ett klimatneutralt europeiskt energisystem visade sig järnpulvereldade kraftverk vara en del av det kostnadsminimala systemet i alla scenarier – ett uppmuntrande tecken ur forskarnas perspektiv.

Gamla kraftverk, ny funktion: Den industripolitiska dimensionen av järnlagring

En särskilt relevant aspekt av järnteknik är dess kompatibilitet med befintlig infrastruktur. Koleldade kraftverk som har avvecklats eller är planerade att avvecklas som en del av energiomställningen skulle i princip kunna konverteras till att drivas med järnpulver. Turbiner, generatorer, kylsystem och nätanslutningar skulle till stor del kunna återanvändas; endast förbränningskammaren och materialinmatningen skulle behöva anpassas – vilket gör ombyggnaden betydligt mer kostnadseffektiv än att bygga en ny anläggning.

Denna aspekt har avsevärd regional ekonomisk betydelse för regioner som strukturellt kännetecknas av kolbrytning och kolbaserad kraftproduktion. Forskningsprojektet Clean Circles, där KIT, TU Darmstadt, Darmstadt University of Applied Sciences, DLR och Mainz universitet deltagit, har visat den tekniska genomförbarheten vid en demonstrationsanläggning för kraftverk. Det parallella DLR-projektet IronCircle arbetar med att göra tekniken redo för implementering i större anläggningar. Den aktuella KIT-studien finansierades av Baden-Württembergs energiforskningsstiftelse, vilket betonar den regionala industripolitiska dimensionen.

Systemintegration: Hur växelriktare, batterilagring och långtidslagring fungerar tillsammans

De tre ämnena – växelriktarsäkerhet, korttidslagring och långtidslagring – är inte isolerade frågor. De beskriver tre lager av samma system: omvandlingen av den europeiska energiförsörjningen från en centraliserad, fossilbränslebaserad arkitektur till en decentraliserad, volatil och digitalt nätverksbaserad infrastruktur.

Växelriktare är de digitala gränssnitten i denna nya energiinfrastruktur. De översätter fysiska energiflöden till omsättningsbara transaktioner och kommunicerar med nätoperatörer, energihanteringssystem och handelsplattformar. Den som kontrollerar växelriktarna kontrollerar till viss del nätets puls. Kortsiktig batterilagring fungerar som en ekonomisk buffert och balanserar volatil produktion och efterfrågan över tid, vilket mildrar pristoppar, minskar nätkostnader och bevarar subventioner. Slutligen ger långsiktiga lagringslösningar som vätgas eller järnpulver säsongsbetonade reserver, vilket garanterar försörjningstrygghet även när kortsiktig lagring är slut och vinden inte blåser på flera dagar.

Ett klimatneutralt energisystem kräver alla tre nivåer. Och på alla tre nivåer pågår för närvarande strukturella beslut som inte i första hand är tekniska, utan snarare ekonomisk-politiskt relaterade: Vilka tillverkare ska tillåtas delta i kritisk infrastruktur? Vilka marknadsdesigner skapar tillräckliga incitament för lagringsinvesteringar? Vilken forskningsfinansiering kommer att säkra morgondagens tekniska suveränitet?

Geopolitisk ekonomi för elektricitet: Vad står på spel

Det vore analytiskt otillräckligt att behandla växelriktardebatten enbart som en teknisk säkerhetsfråga. Den är inbäddad i ett bredare skifte inom geopolitisk ekonomi, vilket har fått avsevärd betydelse för europeisk energipolitik sedan den ryska attacken mot Ukraina. Europas beroende av rysk gas har lärt oss en bitter läxa om kostnaderna för överdriven specialisering på billig import när leverantören upphör att vara en pålitlig handelspartner. Den strukturella parallellen till beroendet av kinesisk växelriktarteknik är uppenbar.

Det här handlar inte om att fundamentalt ifrågasätta den bilaterala handeln med Kina eller förespråka teknologisk nationalism. Genom att använda termen "derisking" istället för "decoupling" signalerar EU-kommissionen sin avsikt att föra en differentierad politik: att minimera riskerna för kritisk infrastruktur utan att överge handelsdiversifieringen. Växelriktare som kommunicerar direkt med elnätet och teoretiskt sett kan stängas av på distans faller under vilken rimlig definition som helst av kritisk infrastruktur. Moduler, kablar eller monteringsskenor gör det däremot inte. Att subventionerna upphävs kommer att sätta diplomatisk press på Peking, men samtidigt bör det ge europeiska tillverkare som SMA och Fronius en strukturell konkurrensfördel, vilket möjliggör nya investeringar i produktionskapacitet.

Regelluckor och öppna frågor

Trots de beskrivna framstegen kvarstår betydande luckor i regelverket. EU-kommissionens aviserade förbud mot subventioner för högriskväxelriktare har ännu inte åtföljts av en officiellt publicerad rättsakt – en ovanligt informell strategi med EU-mått mätt, vilket skapar rättslig osäkerhet för investerare och projektutvecklare. Ett officiellt pressmeddelande eller en lagstiftningstext saknades fortfarande månader efter att åtgärden trädde i kraft.

Regelverket gällande batterilagring är inte mindre komplext. Nätanslutningar för lagringsprojekt anses vara den största flaskhalsen i deras expansion, och snabba, standardiserade förfaranden saknas. Den planerade lagen om flexibilitetsacceleration från det federala ekonomi- och energiministeriet har hittills utelämnat detta område och istället fokuserat på att förenkla tillståndsprocesser för nya gaskraftverk. Ur lagringsindustrins perspektiv representerar detta en systematisk felfördelning av regleringsresurser: gaskraftverk kan ge systemisk flexibilitet i extrema fall, men på lång sikt banar de väg för ytterligare importberoende.

För järnteknik är vägen från demonstration till kommersiell skalning fortfarande avsevärd, trots lovande forskningsresultat. Clean Circles-projektet avslutades formellt i mars 2025, och den nyligen publicerade KIT-studien är en analytisk uppföljning som visar var tekniken på ett meningsfullt sätt skulle kunna integreras i det övergripande systemet. Konkreta investeringsramverk, pilotprojekt i industriell skala och regulatoriska definitioner av hur järnpulver behandlas enligt energilagstiftningen är fortfarande under utformning.

Konsekvenser av tvekan: Kostnaden för att vänta

De tre tematiska områden som granskats – växelriktarsuveränitet, potential för besparingar genom batterilagring och forskning om järnlagring – sammanfaller kring ett gemensamt budskap: Europas energiomställning har nått en punkt där kostnaderna för att tveka överväger kostnaderna för att agera.

Upphävandet av subventioner för kinesiska högriskväxelriktare kommer sent, men det är länge sedan. ESMC:s kapacitetsanalys visar att det är möjligt att leverera energi från alternativa källor med acceptabla merkostnader på två till fyra procent. Fraunhofer IEE uppskattar den ekonomiska skadan som orsakas av otillräckliga lagringsinvesteringar till nästan fyra miljarder euro per år – pengar som den federala budgeten, konsumenterna och sektorn för förnybar energi tillsammans förlorar. Och KIT visar att forskning om morgondagen – om säsongsbetonad långtidslagring med järnpulver – inte bör behandlas som en önskedröm, utan snarare som ett gångbart teknikalternativ som redan framstår som kostnadseffektivt i simuleringsmodeller av klimatneutrala energisystem.

Det som saknas är inte bättre kunskap. Det som saknas är den politiska beslutsamheten att snabbt omsätta tillgängliga resultat i konkreta beslut: tydligare lagstiftning istället för informella finansieringsstopp, snabba nätanslutningar för lagringsanläggningar istället för byråkratiska väntelistor och tillräcklig forskningsfinansiering för långsiktiga lagringstekniker som ännu inte är kommersiellt gångbara men redan är systemviktiga. Energiomställningen är tekniskt genomförbar och ekonomiskt sund – särskilt om vi konsekvent förlitar oss på europeiska komponenter. Frågan är inte längre om, utan om åtgärder kommer att vidtas tillräckligt snabbt.

🎯🎯🎯 Datadriven B2B-branschhubb som en kvasi-intern lösning

Den kvasi-interna lösningen: Hur Xpert.Digital stänger operativa luckor inom B2B-marknadsföring och -försäljning – Smart Content-Driven Business - Bild: Xpert.Digital

Xpert.Digital är en datadriven B2B-branschhubb som leds av Konrad Wolfenstein . Företaget fungerar som en extern, nästan intern lösning för industriella partners och täcker operativa luckor inom marknadsföring, innehåll och försäljning – utan att kräva ytterligare resurser från kundsidan.

Mer information här:

Din globala partner för marknadsföring och affärsutveckling

☑️ Vårt affärsspråk är engelska eller tyska

☑️ NYTT: Korrespondens på ditt modersmål!

Konrad Wolfenstein

Jag och mitt team står gärna till er förfogande som er personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret här wolfenstein@xpert.digital:eller helt enkelt ringa mig på +49 7348 4088 965. Min e-postadress är

Jag ser fram emot vårt gemensamma projekt.