Kapitaltillskott för kinesiska banker: En analys i samband med handelstvister och ekonomiska utmaningar – Bild: Xpert.Digital

Hur Kinas regering planerar att rädda ekonomin med kapitalinjektioner

En mångmiljardlösning på komplexa problem

Den kinesiska regeringen tar ett anmärkningsvärt steg för att stärka sitt finansiella system och stärka ekonomin: den har injicerat miljarder amerikanska dollar i fyra av sina största statsägda banker. Denna kapitalinjektion, på totalt cirka 71,6 miljarder amerikanska dollar, kom mitt i en rad ekonomiska utmaningar som plågar landet. Dessa inkluderade avtagande ekonomisk tillväxt, en kämpande bostadssektor, ihållande deflationstryck och ökande ekonomisk belastning från amerikanska tullar.

Kapitaltillskottet syftade till att förbättra dessa bankers utlåningskapacitet. Regeringen hoppades att den stärkta kapitalbasen skulle göra det möjligt för bankerna att bevilja fler lån till företag och privatpersoner, vilket i sin tur skulle öka investeringar och konsumtion och därmed stimulera ekonomin som helhet.

Det är dock viktigt att betona att denna åtgärd inte bör ses som en isolerad lösning. Den kinesiska ekonomin stod inför en mängd problem, och kapitaltillskottet var bara en del av en bredare strategi för att hantera dessa utmaningar. Kritiker uttryckte tvivel om huruvida åtgärden ensam skulle vara tillräcklig för att hållbart stimulera ekonomin.

Relaterat till detta:

Detaljer om kapitaltillskottet: omfattning, mekanism och mål

Nyckeltal för kapitaltillskottet till kinesiska banker (mars 2025) – Bild: Xpert.Digital

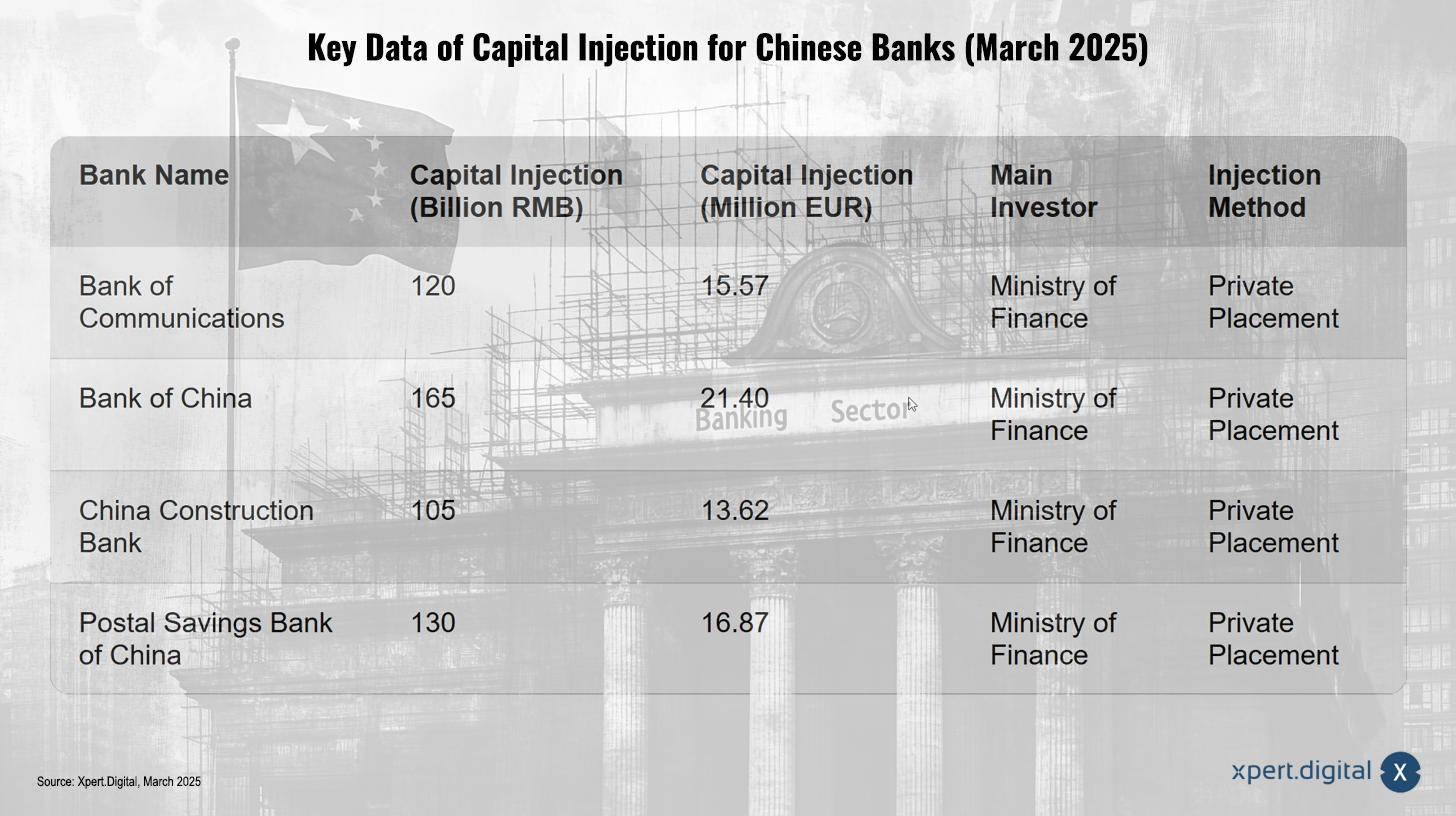

Kapitaltillskottet, som officiellt bekräftades den 30 mars 2025, påverkade följande fyra storbanker:

- Kommunikationsbanken

- Kinas bank

- Kinas byggbank

- Kinas postsparbank (PSBC)

Den totala summan uppgick till cirka 71,6 miljarder USD, vilket ungefär motsvarade 520 miljarder yuan. Det är värt att notera att siffran 66 miljarder euro som nämns i vissa rapporter låg inom ett liknande intervall på grund av växelkursfluktuationer.

Hur fungerade kapitaltillskottet?

Kapitalökningen genomfördes genom privata placeringar av aktier hos investerare. Det kinesiska finansministeriet spelade en central roll som huvudinvesterare och förvärvade aktier till ett värde av 500 miljarder yuan. Denna åtgärd kom kort efter att regeringen tillkännagav att den skulle emittera 500 miljarder yuan i särskilda statsobligationer för att stärka kapitalet hos landets största statligt ägda långivare. Finansministeriet bekräftade att intäkterna från dessa obligationer användes för att finansiera kapitaltillskottet.

Varför stärktes primärkapitalet (tier 1)?

Huvudsyftet med kapitaltillskottet var att stärka bankernas kapital, förbättra kvaliteten på deras balansräkningar och stimulera utlåning för att hålla ekonomin igång. Särskild vikt lades vid att återuppbygga bankernas primärkapital. Primärkapital är en avgörande indikator på en banks finansiella styrka, eftersom det består av kapitalkomponenter av högsta kvalitet, såsom balanserade vinstmedel och rapporterat kapital. Det fungerar som en buffert för att absorbera förluster och säkerställa bankens stabilitet.

Betoningen på primärkapital i primärkapitalet tyder på att regeringen inte bara strävade efter att uppfylla minimikraven i regelverket, utan snarare att uppnå en grundläggande nivå av finansiell sundhet för bankerna. Detta skulle kunna tyda på att regeringen förutsåg potentiella framtida påfrestningar på banksystemet på grund av ekonomisk osäkerhet.

Kinas ekonomiska utmaningar år 2025: Ett mångfacetterat problem

Kapitaltillskottet skedde inte i ett vakuum. Det var ett svar på ett antal ekonomiska utmaningar som Kina stod inför år 2025:

Långsammare ekonomisk tillväxt

Den kinesiska regeringen hade satt ett mål på cirka fem procents ekonomisk tillväxt för 2025. Med tanke på den svaga tillväxten hade analytiker dock efterlyst en snabb injektion av nytt kapital i landets större banker. Även om Kina uppnådde en tillväxt på cirka 5 procent under 2024 var grunden för en hållbar återhämtning ännu inte solid, eftersom både den inhemska och utländska efterfrågan var svag och fastighetssektorn fortsatte att möta utmaningar. Att uppnå tillväxtmålet på fem procent för 2025 innebar således en betydande utmaning, vilket krävde åtgärder som kapitalinjektioner i banksektorn för att stimulera den ekonomiska aktiviteten.

Fastighetskris

Kinesiska banker brottades med en betydande volym av förfallna lån mitt i en ihållande nedgång i fastighetssektorn. Kapitaltillskottet syftade till att öka utlåningen, vilket i sin tur skulle kunna stödja landets kämpande fastighetssektor. Situationen i fastighetssektorn var dock fortsatt spänd. Rapporter indikerade att fastigheter fortsatte att vara en betydande belastning på ekonomin, eftersom priser och investeringar ännu inte hade nått botten, även om nedgångstakten hade avtagit. Olika utsikter för fastighetsmarknaden under 2025 varierade från potentiell stabilisering under andra halvåret till förväntningar om fortsatta prisnedgångar och ingen bred återhämtning. Överutbud förblev en allvarlig utmaning.

Fastighetskrisen var därför en betydande faktor som påverkade de kinesiska bankernas hälsa och den totala ekonomin, vilket gjorde kapitaltillskottet delvis till en åtgärd för att minimera risken i händelse av ytterligare försämring i denna sektor.

Relaterat till detta:

Amerikanska tullar

Sedan februari 2025 har kinesisk export varit föremål för amerikanska tullar, vilka höjdes avsevärt i mars 2025. Man antog att uppbyggnaden av kapitalbuffertar hos banker skulle kunna bidra till att hantera riskerna för den kinesiska ekonomin mitt i den eskalerande handelskonflikten med USA. De amerikanska tullarna bidrog således till de ekonomiska motvindar som Kina mötte, eftersom de potentiellt skadade exportinriktade företag och ökade risken för lånebetalningar, vilket krävde en starkare bankkapitalisering.

Deflationstryck

Regeringen försökte bekämpa deflationstrycket. Rapporter bekräftade förekomsten av deflation i Kina i början av 2025, med konsumentinflationen som föll under noll och producentpriserna som också sjönk. Denna trend hade fortsatt i flera kvartal. Deflation kan försvaga konsumenternas efterfrågan och företagens investeringar, vilket ytterligare bromsar den ekonomiska tillväxten. Deflationstrycket förvärrade utmaningarna med svag ekonomisk tillväxt och bostadskrisen, vilket potentiellt kan leda till lägre lönsamhet för företag och ökade svårigheter att återbetala lån, vilket påverkar bankerna.

Relaterat till detta:

Hur kapitaltillskottet bör fungera: mekanism och förväntade effekter

Kapitaltillskottet bör i huvudsak fungera genom två mekanismer:

- Stärka bankernas kapitalbas: Detta skulle göra det möjligt för banker att öka sin utlåning utan att äventyra sin finansiella stabilitet. En välkapitaliserad bank kan absorbera kapitalförluster utan att minska sin utlåning.

- Ökad utlåning: Ökad utlåning bör bidra till att återuppliva landets avtagande ekonomi. I synnerhet bör det stödja landets kämpande fastighetssektor.

Det förväntades att kapitaltillskottet skulle göra det möjligt för bankerna att bättre betjäna den reala ekonomin och ge större stöd till landets stadiga och långsiktiga ekonomiska utveckling.

Nya metoder för att återställa förtroendet hos hushåll och företag

Beslutsfattarna stod dock fortfarande inför utmaningen att återställa förtroendet hos hushåll och företag, som fortfarande var tveksamma till att spendera. Det fanns också en risk för en försämrad kreditkvalitet i takt med att bankerna försökte utöka konsumentutlåningen.

Även om kapitaltillskottet var avsett att öka utlåningen, berodde dess effektivitet i att främja ekonomisk återhämtning på om förtroendet återställdes och om den ökade utlåningen faktiskt ledde till utgifter och investeringar utan en betydande försämring av kreditkvaliteten.

De amerikanska tullarnas roll i Kinas ekonomiska landskap: En ytterligare börda

De amerikanska tullarna som infördes på kinesisk import utgjorde en ytterligare börda för den kinesiska ekonomin. Den 4 mars 2025 höjdes tullarna på all kinesisk import från 10 % till 20 % enligt International Emergency Economic Powers Act (IEEPA). Höjningen motiverades av Kinas påstådda misslyckande med att adekvat hantera fentanylkrisen.

Det är viktigt att notera att vissa undantag kan gälla, till exempel för varor som var under transit före den 1 februari 2025, samt specifika bestämmelser i HTSUS kapitel 98.

Tullarna förväntades ha en negativ inverkan på ekonomierna i Asien och Stillahavsområdet, inklusive Kinas. Analytiker förväntade sig att tullarna skulle dämpa den kinesiska tillväxten genom lägre export, investeringar och andra ringeffekter. Det fanns dock olika bedömningar av i vilken utsträckning tullarna skulle påverka den kinesiska tillväxten.

Kinas bredare ekonomiska sammanhang i början av 2025: En blandad bild

För att fullt ut förstå effekterna av kapitalinjektionen och de amerikanska tullarna är det viktigt att beakta Kinas bredare ekonomiska sammanhang i början av 2025:

- Den kinesiska industriproduktionen ökade med 5,9 % jämfört med föregående år under de två första månaderna 2025, vilket motsvarar en liten avmattning jämfört med december.

- Den reala detaljhandelsförsäljningen ökade med 4,1 % jämfört med föregående år under de första två månaderna, vilket visar en viss förbättring men är fortsatt svag jämfört med före pandemin.

- Den kinesiska konsumentinflationen sjönk under noll i februari 2025, vilket tyder på deflationstryck. Producentpriserna fortsatte också att sjunka. Kina hade satt ett relativt lågt inflationsmål på cirka 2 % för 2025, vilket tyder på en förväntan om fortsatt låg inflation.

- Fastighetsinvesteringarna förblev negativa under de två första månaderna 2025. Priserna på nya och befintliga bostäder fortsatte att falla månad för månad i februari, även om nedgången avtog i vissa städer. Överutbud och svagt konsumentförtroende fortsatte att tynga bostadsmarknaden.

Sammantaget var de kinesiska ekonomiska utsikterna i början av 2025 blandade. Det fanns vissa positiva tecken, såsom tillväxt i industriproduktion och detaljhandelsförsäljning. Det fanns dock också betydande utmaningar, såsom deflation och fastighetskrisen.

Expertutlåtanden om kapitaltillskottet: En övervägande positiv bedömning

Analytiker och ekonomer uttryckte generellt positiva synpunkter på kapitaltillskottet:

- Analytiker på Northeast Securities förväntade sig att rekapitaliseringsplanerna skulle hjälpa långivarna att öka sina kapitalbuffertar och hantera trycket på tillgångarnas kvalitet. De påpekade att fallande räntor och minskande vinster hade ökat kapitaltrycket på bankerna.

- HSBC Global Research ansåg att kapitaltillskottet skulle gynna det kinesiska banksystemets motståndskraft.

- S&P Global Ratings uppgav att kapitaltillskotten skulle ge storbankerna fler alternativ för att finansiera landets tillväxt inför motvind från tullar och för att förbättra sina förlustabsorberande buffertar inför vinstpress. De förväntade sig att med det nya kapitalet skulle storbankerna fortsätta att prioritera områden som inkluderande finansiering, avancerad tillverkning och grön energi.

Vissa experter varnade dock för att kapitalinjektionen ensam kanske inte räcker för att hållbart stärka den kinesiska ekonomin. De betonade behovet av att återställa konsumenternas och företagens förtroende och ta itu med de underliggande problemen inom fastighetssektorn.

Relaterat till detta:

Historiska paralleller och lärdomar: En titt in i det förflutna

Det är bra att sätta den nuvarande kapitaltillförseln i samband med historiska paralleller:

- Kina har tidigare gjort betydande ansträngningar för att omstrukturera sin banksektor, särskilt i slutet av 1990-talet, för att hantera stora volymer av förfallna lån. Detta inkluderade utfärdande av särskilda statsobligationer och kapitalinjektioner i de "fyra stora" statsägda bankerna. Kostnaderna för dessa tidigare omstruktureringar var betydande och potentiellt uppgick till en betydande andel av BNP.

- Under finanskrisen 2008 använde regeringar världen över bankräddningspaket och kapitalinjektioner för att stabilisera sina finansiella system. Exempel inkluderar det amerikanska Troubled Asset Relief Program (TARP).

Dessa historiska exempel visar att statliga ingripanden i finanssektorn är ett vanligt verktyg under tider av ekonomisk stress. De visar dock också att framgången för dessa åtgärder beror på en mängd olika faktorer, inklusive det allmänna ekonomiska klimatet och effektiviteten hos andra kompletterande politiska åtgärder.

Ett steg i rätt riktning, men inte hela lösningen

Kapitaltillskottet till Kinas fyra största banker representerar ett betydande och mångfacetterat svar på landets nuvarande ekonomiska utmaningar. På kort sikt syftar det till att förbättra bankernas kapitalbas och öka deras utlåningskapacitet. Detta skulle potentiellt kunna bidra till att stabilisera den kämpande fastighetssektorn och stödja en bredare ekonomisk återhämtning.

Det kvarstår dock betydande osäkerheter kring den långsiktiga effektiviteten av denna åtgärd. Ihållande deflationstryck och underliggande problem i bostadssektorn kan fortsätta att dämpa företagens och hushållens vilja att låna och investera. Dessutom utgör det ökande trycket från amerikanska tullar en extern belastning som potentiellt skulle kunna minska de positiva effekterna av kapitalinjektionen.

Erfarenheter från tidigare bankrekapitaliseringar i Kina och internationella reaktioner på finanskriser och handelskrig tyder på att statliga ingripanden i finanssektorn är ett vanligt krishanteringsverktyg. Framgången för dessa åtgärder beror dock på en mängd olika faktorer, inklusive det allmänna ekonomiska klimatet och effektiviteten av andra kompletterande politiska åtgärder.

Den framtida utvecklingen av den kinesiska ekonomin kommer till stor del att bestämmas av samspelet mellan dessa faktorer. Även om kapitaltillskottet är en viktig åtgärd för att stärka det finansiella systemet, är det osannolikt att det blir en enda lösning på de komplexa ekonomiska utmaningar som Kina står inför år 2025. Regeringens förmåga att återställa förtroendet, begränsa deflationen och mildra de negativa effekterna av amerikanska tullar kommer att vara avgörande för landets framtida ekonomiska resultat.

Relaterat till detta:

Din globala partner för marknadsföring och affärsutveckling

☑️ Vårt affärsspråk är engelska eller tyska

☑️ NYTT: Korrespondens på ditt modersmål!

Konrad Wolfenstein

Jag och mitt team står gärna till er förfogande som er personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret här wolfenstein@xpert.digital:eller helt enkelt ringa mig på +49 7348 4088 965. Min e-postadress är

Jag ser fram emot vårt gemensamma projekt.