Den stora AI-bubblan spricker: Varför hypen är över och bara de stora aktörerna vinner

Miljardinvesteringar, noll vinst? Vad ligger egentligen bakom den stora AI-besvikelsen?

### Av alla människor är det ChatGPT:s VD som slår larm: Är AI-industrin på väg att kollapsa? ### Den stora AI-utdöendet: Varför små startups nu får slut på pengar i massor ### AI-guldruschen är över: Endast ett fåtal håvar nu in miljarder ###

Från hype till kall dusch: Varför den inledande AI-euforin nu har avtagit

Festen är över: Efter en period av gränslös eufori och till synes oändliga investeringar börjar en påtaglig känsla av desillusionering sätta in i AI-sektorn. Det en gång så breda flödet av riskkapital som drev otaliga startups kanaliseras nu till ett fåtal massiva affärer med etablerade aktörer. Detta paradigmskifte från en guldrushmentalitet till strategisk konsolidering markerar en vändpunkt för hela branschen.

Tecknen är omisskännliga: Medan små, innovativa AI-startups i allt högre grad kämpar för finansiering och fruktar en "stor utrotning", framkallar inte ens presentationer från teknikjättar som OpenAI längre enhällig entusiasm, utan också betydande kritik. När även nyckelpersoner som Sam Altman, som spelade en viktig roll i att forma hypen, offentligt varnar för en bubbla, är det mer än bara en svag varningssignal. I hjärtat av denna förändring ligger en grundläggande diskrepans: Astronomiska värderingar och investeringssummor som överstiger 100 miljarder dollar ställs mot en verklighet där, enligt studier, majoriteten av AI-projekt ännu inte har genererat någon mätbar vinst. Följande text analyserar orsakerna till denna desillusionering och avslöjar konsekvenserna av denna förändring för investerare, teknikjättar och hela startup-ekosystemet.

Vad menas med det nuvarande paradigmskiftet inom AI-investeringssektorn?

AI-investeringsmarknaden genomgår för närvarande en fundamental omvandling. Efter år av utbredd eufori och många mindre satsningar på olika AI-startups sker ett tydligt strategiskt skifte mot selektiva storskaliga investeringar. Denna utveckling kännetecknas av flera särdrag som kommer att ha en bestående inverkan på investeringsbeteendet.

Investerare fokuserar i allt högre grad på etablerade företag med beprövade affärsmodeller eller på ett fåtal lovande storskaliga projekt. Istället för att sprida tillgängligt kapital över ett flertal mindre AI-startups samlar de sina resurser för strategiska storskaliga investeringar som lovar en högre chans till framgång. Denna utveckling återspeglar en realistisk omvärdering av AI-branschen, där den inledande entusiasmen får ge vika för en nykter analys av den faktiska marknadspotentialen.

Siffrorna bekräftar tydligt denna trend: Medan AI-investeringar mer än fördubblades år 2024 till över 100 miljarder dollar och nu står för 37 procent av den globala riskkapitalmarknaden, är dessa summor koncentrerade till allt färre företag. Samtidigt minskade det totala antalet finansieringsrundor, vilket tyder på att investerare använder sina resurser mer strategiskt.

Vilka specifika tecken pekar på växande desillusionering?

Denna desillusionering manifesterar sig på olika nivåer och synliggörs genom flera konkreta utvecklingar. Ett särskilt slående exempel var introduktionen av OpenAI:s GPT-5, som istället för den förväntade entusiasmen utlöste en våg av kritik. Experter som Gary Marcus, professor emeritus i psykologi och neurovetenskap vid New York University, beskrev den nya modellen som "försenad, överskattad och besvikande".

Användarreaktionerna var ännu mer drastiska. Bara några timmar efter presentationen bildades motstånd mot den nya modellen på sociala medier. Kritiken inkluderade kortare och otillräckliga svar, en mer påträngande AI-stil och avsaknaden av den "personlighet" som tidigare modeller hade. Många användare tyckte det var särskilt problematiskt att GPT-5 marknadsfördes som en "uppgradering" men i praktiken medförde begränsningar.

Den vetenskapliga bedömningen var lika allvarlig. En MIT-studie visade att 95 procent av de AI-projekt som undersökts i företag hittills inte har levererat något mätbart vinstbidrag. Steve Sosnick, chefsstrateg på Interactive Brokers, kallade dessa resultat en "öronklappning" och belyste därmed skillnaden mellan de enorma investeringarna och den faktiska avkastningen som uppnåtts.

Hur påverkar den här utvecklingen små AI-startups?

Situationen förvärras dramatiskt för små AI-startups. Fokus på stora investeringar innebär att mindre kapital finns tillgängligt för finansiering i tidiga skeden. Denna trend återspeglas redan i konkreta siffror: I Tyskland, till exempel, minskade antalet små affärer under en miljon euro avsevärt med mer än en femtedel jämfört med föregående kvartal.

Situationen är särskilt oroande för nybildade AI-startups. Medan företag som grundades 2021 har mottagit totalt cirka 535 miljoner dollar hittills, har startups från 2022 och 2023 endast mottagit cirka 93 miljoner dollar tillsammans. Dr. Philip Hutchinson, senior AI-expert vid appliedAI Institute, är oroad över denna trend: "Det har blivit allt svårare för AI-startups som grundades 2022 eller senare att skaffa kapital.".

De höga kostnaderna för att utbilda AI-modeller och de dyra AI-specialisterna förvärrar ytterligare detta problem. Små startups kan ofta inte anskaffa de enorma resurser som krävs för att utveckla konkurrenskraftiga AI-lösningar. Detta skapar en ond cirkel: utan tillräcklig finansiering kan de inte utveckla konkurrenskraftiga produkter, och utan övertygande produkter kan de inte få finansiering.

Datasäkerhet i EU/DE | Integrering av en oberoende och källöverskridande AI-plattform för alla affärsbehov

Oberoende AI-plattformar som ett strategiskt alternativ för europeiska företag - Bild: Xpert.Digital

AI-spelförändrare: Den mest flexibla AI-plattformen - Skräddarsydda lösningar som minskar kostnader, förbättrar dina beslut och ökar effektiviteten

Oberoende AI-plattform: Integrerar alla relevanta företagsdatakällor

- Snabb AI-integration: Skräddarsydda AI-lösningar för företag på timmar eller dagar, istället för månader

- Flexibel infrastruktur: Molnbaserat eller hosting i eget datacenter (Tyskland, Europa, fritt val av plats)

- Maximal datasäkerhet: dess användning i advokatbyråer är ett obestridligt bevis

- Implementering över en mängd olika företagsdatakällor

- Val av egna eller olika AI-modeller (Tyskland, EU, USA, Kanada)

Mer information här:

AI-investeringar: Jättarnas stora uppgörelse

Varför varnar just Sam Altman för en AI-bubbla?

Sam Altmans varningar om en potentiell AI-bubbla är särskilt överraskande, med tanke på att han som VD för OpenAI spelade en nyckelroll i att stimulera den nuvarande AI-boomen. Hans kritiska kommentarer antyder flera möjliga motiv, som alla skulle kunna vara strategiska till sin natur.

För det första ökar investerartrycket dramatiskt. Eran av blind tro och obegränsad finansiering för varje AI-metod närmar sig sitt slut. Smarta pengar investerare kräver alltmer robusta affärsmodeller och konkreta resultat. Altmans varning skulle kunna vara ett smart förebyggande drag – att vara den första att varna för en bubbla positionerar sig som en framsynt försiktig röst, inte som en omedveten följare.

För det andra skulle det kunna vara ett försök att tvinga ut svagare konkurrenter från marknaden innan den massiva utrotningen börjar. Altmans offentliga uttalande om att "vissa investerare kommer att förlora mycket pengar" skulle kunna uppmuntra investerare att fokusera sina medel mer på etablerade aktörer som OpenAI.

De ekonomiska realiteterna stöder denna tolkning. Även om OpenAI tredubblade sina intäkter till cirka 3,7 miljarder dollar år 2024, redovisade företaget enligt uppgift en förlust på cirka 5 miljarder dollar. Till detta kommer en farlig kostnadsspiral: OpenAIs o3-modell var ungefär 100 gånger dyrare än sin föregångare.

Vad betyder egentligen termen "storskalig investeringstrend"?

Trenden mot storskaliga investeringar kännetecknas av ett fundamentalt skifte i investeringsstrategier. Istället för att fördela många mindre summor över olika startups koncentrerar investerare sig på ett fåtal, men mycket stora, finansieringsrundor. Denna utveckling kan illustreras med flera konkreta exempel.

Databricks säkrade en av de största finansieringsrundorna 2024 med en Serie J-finansieringsrunda på 10 miljarder dollar. Rundan, ledd av Thrive Capital, höjde företagets värdering till 62 miljarder dollar, vilket överträffade även jättar som OpenAI, xAI och Waymo.

Trenden är lika tydlig i Tyskland. München-baserade Helsing, som specialiserar sig på artificiell intelligens för försvarsindustrin, tog in 450 miljoner euro. Köln-baserade översättningstjänsten DeepL fick 277 miljoner euro, och Aachen-baserade Black Semiconductor säkrade 254 miljoner euro. Enbart dessa tre affärer stod för en betydande del av den totala tyska AI-investeringsvolymen.

Statistiken illustrerar omfattningen av denna förändring: År 2024 gjordes 29 stora investeringar i Tyskland, var och en med en finansieringsvolym på minst 50 miljoner euro – åtta fler än föregående år. Samtidigt minskade det totala antalet finansieringsrundor med tolv procent, vilket visar att färre företag fick finansiering, men de som fick det fick betydligt större summor.

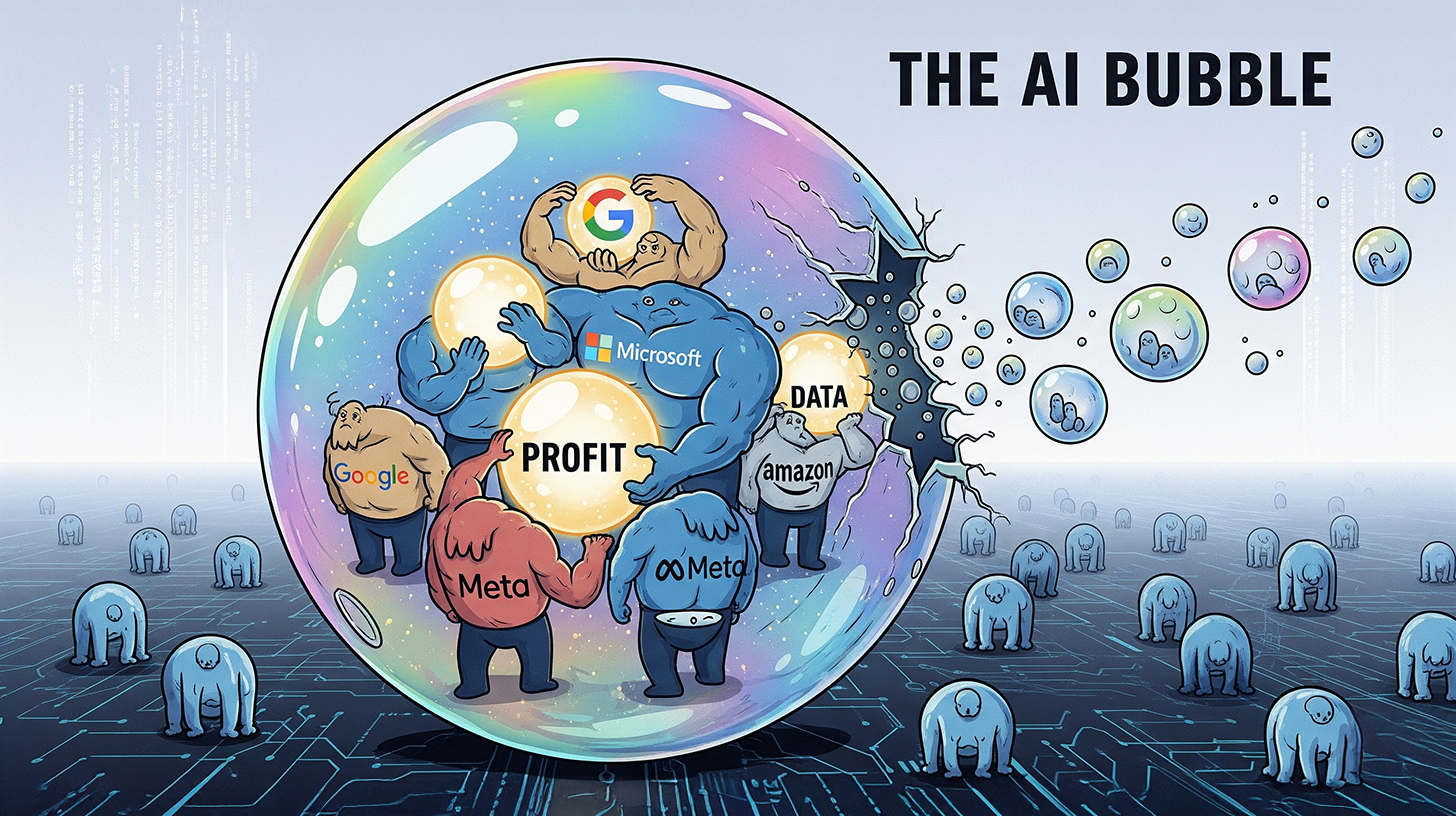

Vilken roll spelar teknikjättarna i den här utvecklingen?

De stora teknikföretagen spelar en avgörande roll i att koncentrera AI-investeringar till ett fåtal storskaliga projekt. Företag som Meta, Amazon, Microsoft och Alphabet har fundamentalt förändrat sina investeringsstrategier och satsar miljarder på att utöka sin AI-infrastruktur.

Meta fördubblade sina investeringar 2025, Amazon bygger gigantiska AWS-campus och Microsoft bygger nya datacenter i massor. Dessa massiva infrastrukturinvesteringar slukar miljarder och leder till en paradoxal situation: Medan vinsterna ökar kollapsar det fria kassaflödet. För de fyra stora amerikanska teknikföretagen har det minskat med cirka 30 procent sedan 2023.

Teknikjättarna följer en tydlig strategi: de vill dela upp AI-marknaden mellan sig och kontrollera eller förvärva potentiella konkurrenter allt eftersom de dyker upp. Stora finansieringsrundor och förvärv av dessa företag formar alltmer marknadslandskapet. Detta skapar en slags oligopolstruktur där endast ett fåtal stora aktörer bestämmer utvecklingen.

Denna utveckling har även geografiska konsekvenser. Medan USA dominerar med en marknadsandel på 62 procent av de globala riskkapitalinvesteringarna, har Europa för första gången gått om Asien och blivit den näst största riskkapitalregionen. Ändå är de absoluta skillnaderna fortfarande enorma: startups i USA fick 41,4 miljarder euro i riskkapitalåtaganden under andra kvartalet 2024, jämfört med endast 1,8 miljarder euro i Tyskland.

Hur utvecklas värderingen av AI-företag?

Värderingarna inom AI-sektorn har i vissa fall nått groteska proportioner, vilket endast är motiverat om vinsterna ökar dramatiskt på lång sikt. Tesla handlas för närvarande till ett pris/vinst-tal på cirka 200, medan Nvidia ligger på cirka 60. Dessa nivåer återspeglar extrema framtidsförväntningar, vilket väcker skepsis bland många experter.

Skillnaden mellan värderingar och faktiska vinster är särskilt problematisk. Även om AI-företag uppnår astronomiska värderingar är de flesta fortfarande långt ifrån lönsamma. OpenAI, värderat till cirka 300 miljarder dollar, uppskattas fortsätta att redovisa massiva förluster.

Värderingsbubblan är också tydlig i den extrema marknadskoncentrationen. Nvidia och Microsoft representerar nu cirka 15 procent av S&P 500 – en viktning som saknar motstycke även på den teknikbesatta amerikanska marknaden. Denna koncentration gör hela marknaden sårbar för korrigeringar, eftersom även mindre bakslag för dessa företag kan ha en betydande inverkan.

Varningstecknen ökar: Nvidia tappade 3,6 procent på tre dagar, Microsoft 3 procent, och för andra företag som Palantir var bakslaget ännu allvarligare med minus 14 procent. Denna volatilitet tyder på att marknaderna blir alltmer nervösa.

Vilka branscher och tillämpningsområden är särskilt drabbade?

Omvandlingen av AI-investeringar påverkar olika branscher och tillämpningsområden på olika sätt. Konsumentorienterade AI-applikationer och traditionella mjukvara som en tjänst-lösningar är särskilt drabbade och kämpar med fallande värderingar.

Däremot gynnas specialiserade sektorer av fokus på storskaliga investeringar. Hälso- och sjukvårdssektorn dominerar finansieringsvolymen med 1,039 miljarder schweiziska franc, vilket motsvarar 45 procent av de medel som investerats i schweiziska startups. Enbart bioteknikstartups fick 703 miljoner schweiziska franc.

Försvarssektorn upplever en särskilt högkonjunktur. Tyska AI-företag som Helsing, som specialiserar sig på artificiell intelligens för försvarsindustrin, attraherar massiva investeringar. Denna utveckling återspeglar samhällsförändringar och geopolitiska spänningar som i allt högre grad sätter militära tillämpningar av AI i fokus.

Situationen är särskilt dramatisk för traditionella e-handels- och onlinehandelsföretag. Berlin, som traditionellt sett har varit starkt inom denna sektor, har fått acceptera betydande nedgångar i finansiering, medan Bayern, med sitt fokus på teknologi och AI, för första gången har gått om huvudstaden vad gäller finansieringsbelopp.

🎯🎯🎯 Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | BD, R&D, XR, PR och optimering av digital synlighet

Dra nytta av Xpert.Digitals omfattande, femfaldiga expertis i ett heltäckande tjänstepaket | FoU, XR, PR och optimering av digital synlighet - Bild: Xpert.Digital

Xpert.Digital besitter djupgående kunskap inom olika branscher. Detta gör det möjligt för oss att utveckla skräddarsydda strategier som är exakt anpassade till kraven och utmaningarna inom just ditt marknadssegment. Genom att kontinuerligt analysera marknadstrender och övervaka branschutvecklingen kan vi agera proaktivt och erbjuda innovativa lösningar. Kombinationen av erfarenhet och expertis genererar mervärde och ger våra kunder en avgörande konkurrensfördel.

Mer information här:

AI-bubbla eller omstart? Varför bara riktiga problemlösare kommer att överleva

Vilka är de långsiktiga konsekvenserna för startup-ekosystemet?

De långsiktiga effekterna av den nuvarande utvecklingen kommer att förändra hela startup-ekosystemet i grunden. Fokus på stora investeringar leder till polarisering: ett fåtal företag får betydande kapital, medan majoriteten av startups kämpar med betydande finansieringssvårigheter.

Denna utveckling förvärrar det befintliga problemet med ojämlika överlevnadschanser. Medan etablerade startups med solida affärsmodeller fortsätter att ha tillgång till kapital, blir det allt svårare för innovativa men fortfarande obeprövade affärsidéer att få den nödvändiga såddfinansieringen.

Siffrorna talar för sig själva: År 2024 ansökte 336 startups i Tyskland om konkurs, vilket motsvarar en ökning med 17 procent jämfört med föregående år. Omkring elva procent av de tillfrågade startups förväntar sig att bli insolventa inom tolv månader – en dramatisk ökning jämfört med föregående år.

Trenden med finansiering i tidiga skeden är särskilt problematisk. Minskningen av små investeringar under en miljon euro drabbar främst unga företag, som ofta fortfarande befinner sig i utvecklingsfasen. Detta finansieringsgap kan försvaga hela ekosystemets innovationsförmåga på lång sikt.

Vilka regionala skillnader är tydliga i denna utveckling?

Regionala skillnader i AI-investeringslandskapet blir alltmer uttalade och återspeglar olika strategiska tillvägagångssätt. USA fortsätter att dominera obestridligt med 62 procent av de globala riskkapitalinvesteringarna, medan olika mönster utvecklas i Europa och Tyskland.

En anmärkningsvärd geografisk förskjutning sker i Tyskland. År 2024 gick Bayern om Berlin för första gången i finansiering och samlade in 2,33 miljarder euro – drygt 600 miljoner euro mer än 2023. Berlin, å andra sidan, fick endast 2,17 miljarder euro, en minskning med 200 miljoner euro. Denna utveckling kan främst tillskrivas teknik- och AI-boomen, där Bayern traditionellt sett har varit starkare.

Även Nordrhein-Westfalen upplevde en stark tillväxt och nådde 951 miljoner euro, en ökning med 620 miljoner euro. Denna regionala omfördelning visar att investeringsprioriteringar skiftar från traditionella online-återförsäljare, Berlins traditionella styrka, till teknikorienterade sektorer.

Över hela Europa är bilden blandad. Medan Europa har gått om Asien som region och blivit den näst största riskkapitalregionen, är de absoluta siffrorna fortfarande blygsamma. I Frankrike fick startups 2,1 miljarder euro i riskkapitalåtaganden under andra kvartalet 2024, och i Storbritannien var siffran 5,1 miljarder euro – fortfarande långt ifrån de 41,4 miljarderna euro i USA.

Hur reagerar investerare på den förändrade marknadssituationen?

Investerare har fundamentalt justerat sina strategier och visar en betydligt mer selektiv strategi. Den förväntade internräntan (IRR) har minskat totalt sett: För investeringar i tidiga skeden sjönk den från 36 till 31 procent, och för tillväxtfinansiering från 32 till 25 procent. Endast för investeringar i sena skeden ökade IRR, från 24 till 28 procent, vilket återspeglar preferensen för senare investeringsfaser med lägre risk.

Denna förändring i riskaptit leder till längre innehavsperioder och en ökning av sekundära affärer. I takt med att handelsförsäljningar och börsintroduktioner blir alltmer sällsynta söker investerare alternativa exitstrategier. VC-sekundära affärer erbjuder möjligheten att generera likviditet utan att behöva vänta på en fullständig exit.

Due diligence-processer har blivit strängare. Investerare granskar företag noggrannare och ställer högre krav på affärsmodeller och lönsamhetsutveckling. Medan idéer och team ofta finansierades under högkonjunkturåren, kräver investerare idag konkreta bevis på marknadspotential och konkurrenskraft.

Utländska investerares roll i stora affärer är särskilt anmärkningsvärd. Nästan hälften av alla riskkapitalaffärer som överstiger 50 miljoner euro i Tyskland genomförs enbart av utländska investerare. Detta tyder på en form av värderingsarbitrage: utländska investerare investerar till mer gynnsamma europeiska värderingar i syfte att senare lämna USA till högre värderingar.

Vilka slutsatser kan dras för AI-sektorns framtid?

Den nuvarande utvecklingen inom AI-sektorn pekar på en fundamental marknadskonsolidering, vilket innebär både möjligheter och risker. Fokus på stora investeringar kommer sannolikt att leda till oligopolisering, med ett fåtal stora aktörer som dominerar marknaden. Denna utveckling kan hämma innovation, eftersom disruptiva idéer från mindre företag kommer att ha mindre chans att säkra finansiering.

Samtidigt skulle en mer selektiv investeringsstrategi kunna leda till mer hållbara affärsmodeller. Pressen att utveckla lönsamma och skalbara lösningar tvingar företag att anta en mer realistisk inställning till AI-tillämpningar. MIT-studien, som visade att 95 procent av AI-projekt inte ger en mätbar avkastning på investeringen, understryker behovet av denna korrigering.

De geografiska förskjutningarna kommer sannolikt att intensifieras. Regioner med starka tekniska universitet och etablerade teknikekosystem, såsom Bayern eller Baden-Württemberg, kan få ytterligare betydelse, medan traditionella startupcenter inriktade på konsumentapplikationer kan minska.

Detta presenterar viktiga områden för beslutsfattare att vidta åtgärder. De föreslagna AI-kupongerna och ökat stöd för samarbete mellan små och medelstora företag och startups skulle kunna bidra till att minska finansieringsgapet. Utan riktat stöd till mindre innovatörer finns det en risk att Tyskland och Europa kommer att hamna ytterligare efter i den globala AI-kapplöpningen.

Sam Altmans varning om en AI-bubbla bör tas på allvar, även om den kan vara strategiskt motiverad. Parallellerna till dotcom-bubblan är obestridliga: uppblåsta värderingar, brist på hållbara affärsmodeller och blind tro på teknologi. En kontrollerad nedgång i värderingarna skulle kunna vara fördelaktig och leda till en mer hållbar utveckling inom AI-sektorn.

I slutändan står AI-sektorn inför ett avgörande test. Eran med obegränsad finansiering utan konkreta resultat närmar sig sitt slut. Endast företag som löser verkliga problem och skapar påvisbart värde kommer att vara framgångsrika på lång sikt. Denna utveckling kan vara smärtsam, men den kan leda till en mer mogen och hållbar AI-industri som faktiskt levererar samhälleliga och ekonomiska fördelar.

Vi finns här för dig - Konsulttjänster - Planering - Implementering - Projektledning

☑️ Stöd till små och medelstora företag inom strategi, konsultation, planering och implementering

☑️ Skapande eller omstrukturering av AI-strategin

☑️ Pionjär inom affärsutveckling

Konrad Wolfenstein

Jag skulle gärna fungera som din personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret nedan eller helt enkelt ringa mig på +49 7348 4088 965 .

Jag ser fram emot vårt gemensamma projekt.

Skriv till mig

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital är ett nav för industrin med fokus på digitalisering, maskinteknik, logistik/intralogistik och solceller.

Med vår 360° affärsutvecklingslösning stödjer vi välrenommerade företag från nya affärer till eftermarknadsförsäljning.

Marknadsinformation, smarketing, marknadsautomation, innehållsutveckling, PR, utskick, personliga sociala medier och lead nurturing är en del av våra digitala verktyg.

Du hittar mer information på: www.xpert.digital - www.xpert.solar - www.xpert.plus

Håll kontakten