Irankriget, den globala ekonomiska jordbävningen och varför Kina, Japan, Sydkorea och Singapore förlorar mer än resten av världen

Xpert-förhandsversion

Available in 27 languages 📢

Föredra Xpert.Digital på GoogleⓘPublicerad den: 30 mars 2026 / Uppdaterad den: 30 mars 2026 – Författare: Konrad Wolfenstein

Irankriget, den globala ekonomiska omvälvningen och varför Kina, Japan, Sydkorea och Singapore förlorar mer än resten av världen – Bild: Xpert.Digital

Den globala ekonomins flaskhals är stängd: Varför Asiens exportkris kommer att påverka oss alla

När olja blir ett vapen – hur en flaskhals i havet får hela den globala ekonomin att gå på knä

Kriget mellan USA, Israel och Iran har kapat den globala energiförsörjningens livlina och försatt världsekonomin i ett historiskt undantagstillstånd. Med den faktiska stängningen av Hormuzsundet i slutet av februari 2026 har en exempellös prischock utbrutit på världsmarknaderna, som vida överstiger de redan exploderande olje- och gaspriserna. Medan Europa och USA brottas med den annalkande återkomsten av stagflation står asiatiska ekonomiska jättar som Japan, Sydkorea och Kina inför en existentiell kris. Störda leveranskedjor, oöverkomliga logistikkostnader och hotet om ett produktionsstopp i den globala halvledarindustrin på grund av en akut heliumbrist visar att denna konflikt inte längre bara är en geopolitisk eskalering i Mellanöstern, utan snarare den största och farligaste chocken för den globala ekonomin på ett halvt sekel.

Och varför Asien förlorar mer än resten av världen tillsammans

Kriget mellan USA, Israel och Iran har sedan slutet av februari 2026 skickat en chockvåg genom den globala ekonomin, vars intensitet knappast kan överskattas. Det som började i Hormuzsundet har inom några veckor eskalerat till en trippel kris med energiprischock, inflationshot och en nedgång i tillväxten – och drabbat en global ekonomi som redan försvagats av handelskriget och den pågående konflikten i Ukraina vid ett särskilt olämpligt tillfälle. Detaljerad analys visar att medan Europa och USA står i centrum för den offentliga debatten, är det de asiatiska ekonomierna – framför allt Kina, Japan, Sydkorea och Singapore – som drabbas av de allvarligaste strukturella skadorna.

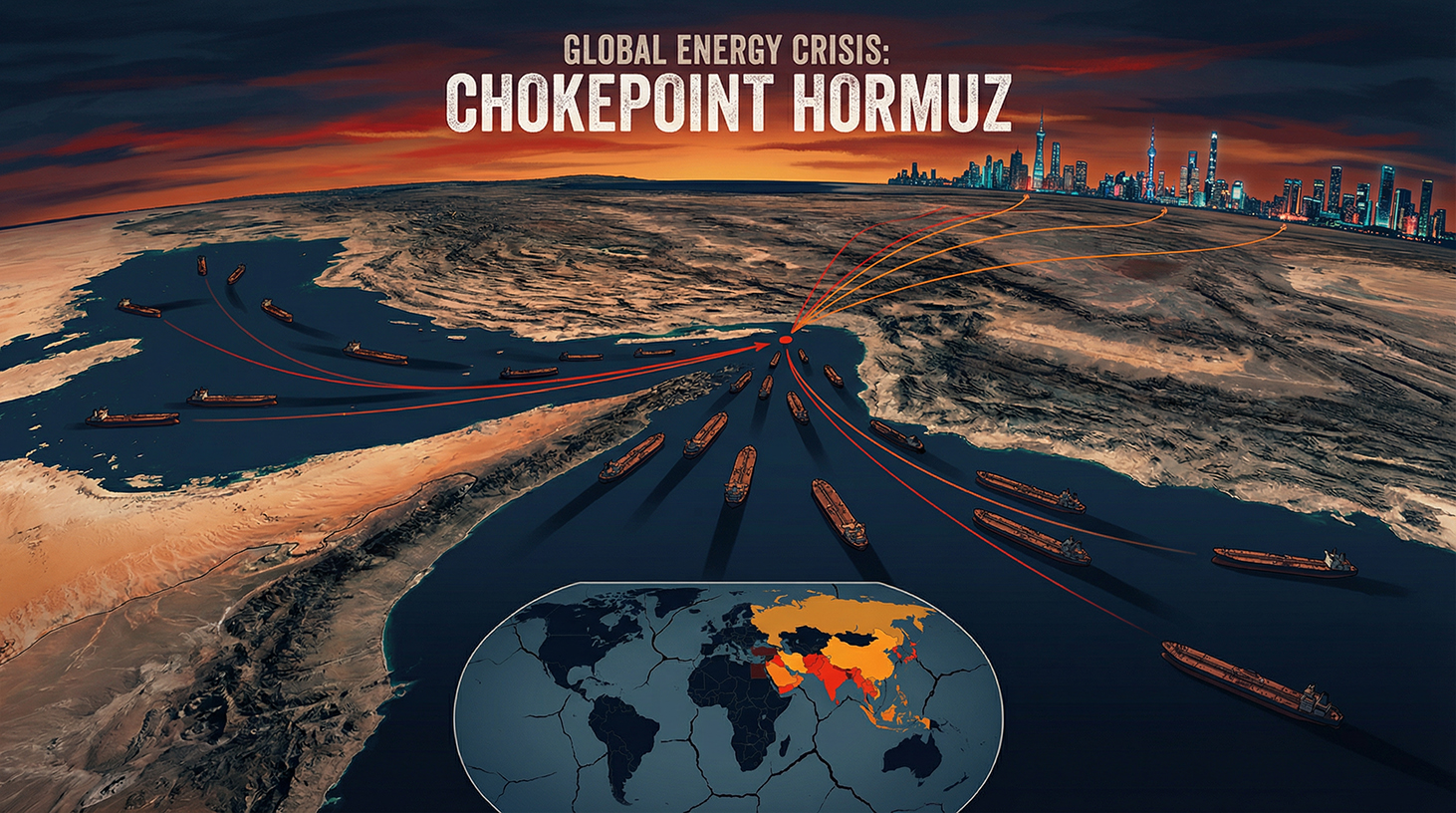

Flaskhalsen i världens energiförsörjning

För att förstå den geopolitiska betydelsen av den nuvarande situationen måste man först förstå den avgörande strategiska roll som Hormuzsundet spelar för den globala energiförsörjningen. Denna smala vattenväg mellan Iran och Oman förbinder Persiska viken med Omanbukten och Arabiska havet. Det är den enda sjövägen genom vilken Saudiarabien, Förenade Arabemiraten, Kuwait, Irak och Iran kan exportera sina oljeexporter.

Ungefär 20 procent av den globala olje- och LNG-handeln passerar genom detta sund dagligen. Enligt US Energy Information Administration (EIA) förväntades cirka 13 miljoner fat råolja passera genom det dagligen fram till 2025 – en volym som knappast skulle kunna ersättas av alternativa vägar. Ännu mer betydelsefullt är dock ett geografiskt faktum som till fullo förklarar den nuvarande krisen: Över 80 procent av den energi som transporteras genom Hormuzsundet är avsedd för konsumenter i Asien – särskilt Kina, Indien, Japan och Sydkorea. Därför är blockaden av detta sund inte bara en regional handelstvist, utan en attack mot den asiatiska kontinentens energihjärta.

Qatar, världens största LNG-exportör, står för cirka 20 procent av den globala marknaden för flytande naturgas – och dessa leveranser passerar också genom Hormuzsundet. Dessutom har en attack mot Qatars globalt betydande LNG-anläggning, enligt medierapporter, satt 17 procent av dess kapacitet ur drift i upp till fem år. För Asien, den största konsumenten av dessa mängder, är detta en katastrof med långvariga konsekvenser.

Från attack till blockad – Eskaleringsspiralen

Den 28 februari 2026 inledde USA och Israel samordnade attacker mot Iran, vilket enligt medierapporter dödade regimens ledning. Iran svarade med vad som har ansetts vara dess mest kraftfulla asymmetriska vapen på årtionden: de facto stängningen av Hormuzsundet. Flera fartyg i regionen mottog radiomeddelanden från den iranska revolutionsgardet som uppgav att inget fartyg tilläts passera genom sundet. Under krigets andra vecka passerade inte ett enda tankfartyg genom sundet – cirka 500 olje- och gastankfartyg var instängda.

Iranska motattacker skadade också olje- och gasinfrastrukturen i angränsande arabstater, inklusive ett stort saudiarabiskt raffinaderi och gasanläggningar i Qatar. Den chockvåg som svepte genom de globala energimarknaderna från och med det ögonblicket kändes omedelbart av asiatiska importörer: I Japan, Sydkorea och Kina steg gas- och oljepriserna i genomsnitt kraftigare än någon annanstans i världen. Fattigare asiatiska länder blev indragna i ett veritabelt budkrig om knappa olje- och gasförsörjningar, som bara rikare nationer som Japan och Sydkorea kunde vinna, åtminstone för tillfället, genom att betala orimliga priser.

IEA:s chef Fatih Birol utfärdade en skarp varning om det största hotet mot energitryggheten i den moderna globala ekonomins historia och uppgav att mer än 40 kraftverk i nio länder hade skadats allvarligt sedan krigets början. Denna siffra visar tydligt att skadorna inte på något sätt är begränsade till ett enda sund, utan har påverkat hela regionens energiinfrastruktur.

Oljeprischocken och dess marknader

Blockadens ekonomiska effekter drabbade omedelbart energimarknaderna. Innan de militära operationerna bröt ut i slutet av februari 2026 handlades Brent-råolja till cirka 73 dollar per fat. Under de första handelsdagarna efter att attackerna började steg priset på Brent med nästan 19 procent till nästan 110 dollar, medan det amerikanska referenspriset West Texas Intermediate (WTI) bröt 100-dollarsgränsen för första gången sedan 2022. Som mest nådde Brent tillfälligt 120 dollar per fat.

Asiatiska raffinaderiföretag drabbades särskilt hårt av denna prisuppgång. Raffinaderimarginalerna i Singapore – ett av Asiens viktigaste raffinaderi- och handelscentrum – sköt i höjden till nästan 30 dollar per fat, den högsta nivån sedan 2022. Marginalen för jetbränsle översteg till och med 52 dollar per fat, en fördubbling på bara några dagar. För raffinaderier i Japan, Sydkorea och Indien, som är tekniskt utformade för att bearbeta tung råolja från Saudiarabien, Kuwait och Irak, resulterade detta i en praktiskt taget oöverstiglig dubbel börda: å ena sidan råvarubrist på grund av blockaden, och å andra sidan den tekniska omöjligheten att snabbt ersätta den med lättare amerikansk eller västafrikansk olja.

Stagflationsspöket är på väg tillbaka

Ekonomer av alla slag är överens om en sak: Kombinationen av stigande energipriser och minskande tillväxt medför risken för stagflation – det fruktade ekonomiska scenariot som lamslog hela ekonomier i åratal på 1970-talet. Harvard-ekonomen Kenneth Rogoff målade upp en dyster helhetsbild: Irankriget, efter handelskriget och det pågående kriget i Ukraina, representerar den största chocken för tillväxt och priser som drabbat den globala ekonomin på fem decennier. Trycket på Europa och Asien är betydligt värre än på USA och intensifieras både vad gäller inflation och tillväxt.

Den japanska näringslivsorganisationen Keidanren varnade för att Japans industrisektor stod inför ökande stagflationsrisker. Japans sammansatta inköpschefsindex (PMI) sjönk från 53,9 till 52,5 – den svagaste ökningen på tre månader. I Sydkorea rasade KOSPI-indexet med mer än 12 procent den 4 mars, handeln stoppades tillfälligt och den koreanska wonen deprecierade också avsevärt. Dessa marknadsreaktioner visar hur omedelbart och brutalt de asiatiska finansmarknaderna reagerade på den geopolitiska utvecklingen.

Kina – Världsmakten i ett dilemma

Kina spelar en djupt motsägelsefull roll i denna kris. Som världens största oljeimportör och samtidigt Irans närmaste allierade är Peking både det största offret och en dold mottagare av Hormuz-blockaden. Irak, Saudiarabien, Förenade Arabemiraten och Oman står tillsammans för cirka 40 procent av Kinas råoljeimport. Ungefär hälften av all kinesisk oljeimport passerar genom Hormuzsundet. Dessutom står iransk olja för cirka 12 till 13 procent av Kinas totala oljeimport – ersättningsbar, men inte utan avsevärda ansträngningar och inte på kort sikt.

Kina har dock medvetet förberett sig för ett sådant scenario. Enligt analytikers uppskattningar har Folkrepubliken strategiska oljereserver på cirka 1,2 miljarder fat – tillräckligt för att täcka efterfrågan i tre till fyra månader. Kina är det enda landet i världen som fortsätter att ta emot iransk olja genom blockaden: sedan krigets början tros minst 11,7 till 12 miljoner fat iransk råolja ha exporterats, allt avsett för Kina, vilket dokumenterats av satellitbilder från analysföretagen TankerTrackers och Kpler. Iran upprätthåller denna speciella rutt för Kina eftersom Peking har köpt 80 till 90 procent av all iransk oljeexport i åratal, vilket gör det till en viktig ekonomisk livlina för mullaregimen.

Trots denna förmånsbehandling står Kina inför strukturella utmaningar. Kinesiska raffinaderier har beordrats att stoppa exporten av diesel och bensin för att förhindra inhemsk leveransbrist. Enligt analysföretaget Kpler ligger tankfartyg med totalt cirka 46 miljoner fat olja för ankar utanför Singapores och Kinas kuster – ett buffertlager som kan ge kortsiktig lättnad men inte erbjuder en långsiktig lösning. Särskilt anmärkningsvärt är det faktum att Iran, enligt medierapporter, övervägde att begränsa passagen genom Hormuzsundet till fartyg vars last avräknas i kinesiska yuan. Detta skulle omvandla en militär blockad till ett penningpolitiskt instrument – en attack mot petrodollarsystemet som har legat till grund för den globala energihandeln sedan 1974.

Kinas strategiska svar på krisen är tvåfaldigt. Å ena sidan söker Peking desperat efter alternativ till Gulfregionen: Ryssland, som redan är den största leverantören av råolja och står för cirka 20 procent av den kinesiska oljeimporten, ska ytterligare stärkas som energipartner, enligt brittiska Financial Times. Å andra sidan fokuserar Kina på att fördjupa sina finansiella band med Iran för att etablera yuanen som en internationell reservvaluta inom energihandeln. Infrastrukturen för detta – Cross-Border Interbank Payment System (CIPS) – finns redan och kan få betydande global betydelse i kölvattnet av krisen.

Den geopolitiska dimensionen bör inte underskattas. Vissa analytiker ser den amerikanska attacken mot Iran som en strategiskt motiverad operation som ytterst syftar till att föra Kinas energiförsörjning under amerikansk kontroll på lång sikt. Huruvida denna tes är korrekt eller överdriven är svår att definitivt bedöma – men den strukturella konsekvensen av att ett USA-kontrollerat eller USA-vänligt Iran i grunden skulle hota Kinas energisäkerhet är obestridlig. Kina övervakar därför situationen med en nivå av strategisk uppmärksamhet som går långt utöver vad som kan förklaras ekonomiskt.

Japan – 93 procents beroende som en existentiell risk

Japan representerar en av de starkaste kontrasterna i den nuvarande krisen: knappt några egna energiresurser, maximalt beroende av Gulfregionen. Enligt det japanska ministeriet för ekonomi, handel och industri kommer 93 procent av Japans import av råolja från fyra länder i Mellanöstern: Förenade Arabemiraten, Saudiarabien, Kuwait och Qatar. Den stora majoriteten av dessa transporter passerar genom Hormuzsundet. För Japan är blockaden av denna rutt därför inte en abstrakt handelspolitisk utmaning, utan ett direkt hot mot dess grundläggande industriella försörjning.

Japans omedelbara svar var att frigöra strategiska oljereserver. I slutet av 2025 täckte de kombinerade statliga och privata reserverna den inhemska efterfrågan i 254 dagar. Under krigets andra vecka började regeringen frigöra cirka 45 dagars värde av dessa reserver för att förhindra prishöjningar och upprätthålla stabilitet i energiintensiva industrier som fordons-, stål- och maskintillverkning. Företag som Toyota, Mitsubishi och Nippon Steel är beroende av en stabil energiförsörjning och kan inte snabbt utveckla alternativa energikällor.

Premiärminister Takaichi tillkännagav att åtgärder för att begränsa bensinpriserna skulle övervägas, vilket underströk regeringens oro över växande tecken på bestående ekonomiska skador. Yenen försvagades med 0,6 procent sedan krigets början och sjönk till 156,95 per amerikansk dollar och närmade sig det psykologiskt viktiga 160-strecket – en nivå som ytterligare ökar importkostnaderna, eftersom Japan betalar sina energiräkningar i dollar och en svag yen ytterligare minskar köpkraften.

Bank of Japan (BOJ) står inför ett penningpolitiskt dilemma av historiska proportioner. Redan före krisen hade den försiktigt höjt sin styrränta till 0,75 procent. Nu tvingar stigande oljepriser fram ytterligare räntehöjningar för att bekämpa inflationen, samtidigt som alltför aggressiva åtstramningar riskerar att driva den redan ansträngda ekonomin in i en recession. Seisaku Kameda, tidigare chefekonom på BOJ, berättade för Reuters att BOJ har få andra alternativ än att höja räntorna, eftersom oljechocken förvärrar inflationstrycket på en ekonomi som redan är under prispress. Styrelseledamoten Kazuo Momma varnade för sin del för att det är svårt att säga om riskerna med inflation eller recession överväger riskerna – med den praktiska konsekvensen att BOJ måste omvärdera situationen vid varje möte.

De ekonomiska beräkningarna är tankeväckande. Nomura Research Institute uppskattar att en utdragen konflikt skulle minska Japans reala BNP med 0,18 procentenheter och öka inflationen med 0,31 procent. Takuya Hoshino, chefekonom vid Dai-ichi Life Research Institute, beräknade att Japans reala BNP i ett scenario med 130 dollar per fat skulle falla med 0,58 procent under det första året och med 0,96 procent under det andra året. Morgan Stanley MUFG Securities uppskattar att varje 10-procentig ökning av oljepriserna minskar Japans reala BNP med cirka 0,1 procentenheter. Med oljepriser som stiger med mer än 40 procent över nivåerna före kriget är de kumulativa tillväxtförlusterna för Japan därför betydande.

Sydkorea – Exportnation på randen till katastrof

Få länder i världen är så beroende av energiimport från Mellanöstern som Sydkorea. Landet får cirka 70 procent av sin råolja och 20 procent av sin flytande naturgas från Gulfregionen – nästan uteslutande via Hormuzsundet. Som världens fjärde största importör av råolja har Sydkorea praktiskt taget ingen inhemsk energiproduktion och påverkades därför direkt från blockadens allra första dag.

Den sydkoreanska regeringens svar präglades av anmärkningsvärd beslutsamhet. President Lee Jae-myung beordrade ett regeringspålagt tak för bränslepriserna för första gången på nästan tre decennier. Genom intensiva diplomatiska förhandlingar säkrade Seoul dessutom en nödleverans av mer än sex miljoner fat råolja från Förenade Arabemiraten – med två tankfartyg som anlöpte en hamn i Förenade Arabemiraten via en rutt som kringgick Hormuzsundet. Ytterligare två miljoner fat kom från en gemensam reserv som Förenade Arabemiraten hade lagrat i Sydkorea. Den totala mängden är mer än dubbelt så stor som Sydkoreas dagliga konsumtion – en omfattning som, även om den ger tillfällig stabilisering, inte erbjuder en lösning på en långvarig blockad.

Parallellt beslutade regeringen om en radikal energipolitisk omsvängning: Produktionsgränserna för koleldade kraftverk hävdes och utnyttjandet av kärnkraftverk ska ökas till upp till 80 procent. Totalt 22,46 miljoner fat från strategiska oljereserver ska frigöras gradvis inom tre månader, och det statligt ägda Korea National Oil Corporation måste också importera 3,35 miljoner fat från sina egna utländska projekt senast i juni. Dessa åtgärder illustrerar omfattningen av nödsituationen: En demokratisk marknadsekonomi tillgriper instrument för statlig resursförvaltning som skulle vara otänkbara i normala tider.

Konsekvenserna för Sydkoreas exportsektor är särskilt oroande. Hyundai Economic Research Institute har beräknat att ett genomsnittligt årligt oljepris på 80 dollar minskar Sydkoreas BNP-tillväxt med 0,1 procentenheter; om det stiger till 100 dollar kan nedgången vara 0,3 procentenheter. Den koreanska centralbanken hade beräknat sin senaste tillväxtprognos baserat på ett oljepris på 64 dollar – med priserna fortsatt höga uppskattar ekonomer att tillväxten kan halveras.

Till detta kommer ett sektorspecifikt hot vars omfattning knappast kan överskattas: den sydkoreanska petrokemiska industrin och halvledarindustrin. Sydkorea importerar cirka 25 procent av sin nafta från Mellanöstern – en viktig råvara för den petrokemiska industrin. Leveransstörningar och prisfluktuationer på nafta kan tvinga petrokemiska företag att minska produktionen. Dessutom påverkas andra kritiska råvaror: aluminium, svavel och – allvarligast – helium.

Vår Kina-expertis inom affärsutveckling, försäljning och marknadsföring

Vår Kina-expertis inom affärsutveckling, försäljning och marknadsföring - Bild: Xpert.Digital

Branschfokusområden: B2B, digitalisering (från AI till XR), maskinteknik, logistik, förnybar energi och industri

Mer information här:

Ett tematiskt nav som erbjuder insikter och expertis:

- Kunskapsplattform som täcker globala och regionala ekonomier, innovation och branschspecifika trender

- En samling analyser, insikter och bakgrundsinformation från våra viktigaste fokusområden

- En plats för expertis och information om aktuell utveckling inom näringsliv och teknologi

- En knutpunkt för företag som söker information om marknader, digitalisering och branschinnovationer

Singapore vid sin gräns: Varför Hormuz-blockaden drabbar Asiens handelshjärta

Den tysta systemchocken: Helium, chips och den globala leveranskedjan

En av de mest underskattade dimensionerna av Irankriget gäller ett råmaterial som nästan inte spelar någon roll i allmänhetens uppfattning men som är av strategisk betydelse för 2000-talets globala ekonomi: helium. Qatar är en av världens viktigaste heliumleverantörer, och detta råmaterial är oumbärligt för halvledarproduktion – det används för att kyla högprecisionstillverkningsutrustning och kan inte ersättas av något annat ämne.

Sydkorea är hem för världens största tillverkare av minneschip, Samsung och SK Hynix. Taiwan är hem för TSMC, världens ledande kontraktstillverkare av avancerade halvledare. Båda platserna är beroende av qatarskt helium – och båda står nu inför verkligheten att leveranser från Qatar hämmas avsevärt av kombinationen av minskande produktion och Hormuz-blockaden. Jochen Stanzl, marknadsexpert på CMC Markets, sammanfattade kortfattat faran: Taiwan och Sydkorea har heliumreserver för ungefär tre månader. Därefter skulle de behöva stoppa produktionen eftersom helium inte kan ersättas för kylning av maskineriet. Det värsta tänkbara scenariot för en sådan störning skulle vara en global kollaps av halvledarleveranskedjan – med katastrofala konsekvenser för hela världsekonomin.

Efter möten med regeringstjänstemän påpekade sydkoreanska industrirepresentanter att tillgången på helium och andra råvaror som neon – också viktiga vid chiptillverkning – skulle kunna störas. Förutom materialbrist befarar industrin att en utdragen konflikt kan leda till stigande energikostnader och förseningar i regionens planerade AI-datacenter, vilket skulle kunna dämpa efterfrågan på chip. Samsung Electronics och SK Hynix såg sina aktiekurser falla med cirka fyra procent på en enda handelsdag efter krigsutbrottet. Detta beror på att kriget i Mellanöstern driver upp chippriserna, eftersom chiptillverkare snabbt välter över de kraftigt ökade energi-, material- och logistikkostnaderna på sina kunder.

Singapore – Den hotade grundpelaren

Singapore har en unik position i den asiatiska ekonomiska geografin: Stadsstaten är samtidigt en av Asiens viktigaste raffinaderiplatser, världens viktigaste bunkringscentrum och ett globalt omlastningscentrum för varor av alla slag. Det är just denna betydelse som gör Singapore till ett av de mest utsatta offren för Hormuz-krisen.

Sedan slutet av februari har priserna på marina bränslen – så kallade bunkerpriser – mer än fördubblats i Singapore. Fartyg måste vänta längre än tidigare på sitt bränsle, eftersom bunkerbränsle, som huvudsakligen består av raffinaderiprodukter från Gulfstaterna, har blivit en bristvara på grund av blockaden. Lynn Loo, chef för Global Centre for Maritime Decarbonisation i Singapore, varnade för en förestående kris i bunkerförsörjningen i Asien som skulle kunna skaka om den globala handeln i grunden – potentiellt värre än under coronaviruspandemin. Flera bunkerhandlare håller tillbaka stora beställningar eftersom extrema prisfluktuationer gör riskhantering praktiskt taget omöjlig.

Singapores premiärminister Lawrence Wong uttalade offentligt att regeringen noggrant övervakade situationen och undersökte effekterna på ekonomin och konsumenterna. Han varnade uttryckligen för att om Hormuzsundet förblev blockerat mycket längre, skulle skadan inte begränsas till stigande energipriser utan påverka hela ekonomin. Singapore granskade sin BNP-prognos omedelbart efter krigsutbrottet – en tydlig indikation på att regeringen förväntade sig betydande tillväxtförluster.

Singapores strukturella sårbarhet är särskilt hög. Som en liten stadsstat utan egen energiproduktion och med en ekonomi helt beroende av internationell handel och transit kan Singapore knappast bygga upp några buffertar. Singapores styrka – dess öppenhet och globala sammankoppling – blir en svaghet i en kris. Varje försening i sjöfartsrörelser, varje prisökning på bunkerbränsle och varje osäkerhet om alternativa rutter slår mot själva kärnan i stadsstatens affärsmodell.

Det bredare syd- och sydostasiatiska sammanhanget

Utöver de fyra ekonomierna i fokus lider hela det sydostasiatiska ekonomiska systemet. I Thailand var exporttillväxtsiffrorna för februari långt ifrån förväntningarna: analytiker hade förutspått en ökning på 15,8 procent, men endast 9,9 procent uppnåddes. Handelsministeriet i Bangkok varnade för ytterligare exportnedgångar på grund av högre bränslepriser och transportkostnader. Vietnam ställde in 23 inrikesflyg per vecka med början i april på grund av hotet om fotogenbrist. Filippinerna övervägde till och med att tillfälligt stoppa flygplan.

I Indien – en annan viktig aktör i regionen – upplevde den privata sektorn sin svagaste tillväxt på tre år, då landet importerar cirka 90 procent av sin råolja och nästan hälften av sin naturgas. Indiska raffinaderier minskade sin kapacitet, vilket ytterligare förvärrade den redan ansträngda bränsleförsörjningen på subkontinenten. Den övergripande bilden för regionen är allvarlig: Asien är inte bara den största konsumenten av de drabbade energiflödena, utan också strukturellt sett den som har sämst möjlighet att byta till alternativa leveransvägar med kort varsel. Leveransvägarna för alternativa leverantörer – amerikansk skifferolja, rysk arktisk olja, västafrikansk olja – är helt enkelt för långa och tekniskt oförenliga med de typer av raffinaderier som finns i regionen.

Den geostrategiska omorganisationen: Ryssland, Yuanen och nya allianser

Krisen accelererar geopolitiska förändringar som har bryggt ett tag, men som nu plötsligt får fart. Ryssland är den tysta vinnaren i denna situation: högre oljepriser leder direkt till högre exportintäkter för Moskva, medan den iranska krisen samtidigt driver Kina ytterligare i famnen på sin nordliga granne. Neil Beveridge, chef för Kinas energiforskning vid forskningsföretaget Bernstein i Hongkong, har redan tydligt identifierat en av de viktigaste slutsatserna att dra av krisen: fördjupningen av Kinas energirelationer med Ryssland – både inom råolja och gas.

Detta skapar en strategiskt fördelaktig situation för Ryssland: Ett krig som förs av USA och Israel stärker indirekt Moskvas ekonomiska motståndskraft och fördjupar samtidigt den eurasiska axeln, som är central för Rysslands långsiktiga geopolitiska strategi. Kina och Ryssland, som redan är sammanlänkade genom sitt gemensamma motstånd mot den västerländska ordningen, kommer att bli ytterligare sammanflätade i energipolitiken till följd av Irankrisen.

Dessutom öppnar krisen dörren för en potentiell försvagning av petrodollarsystemet. Om Iran faktiskt skulle inse sin efterfrågan på yuan i utbyte mot passage av Hormuzsundet, och om Kina skulle utnyttja detta strategiskt, skulle Iran-Irakkriget på lång sikt kunna ses som en vändpunkt, vilket markerar första gången den amerikanska dollarns andel av den globala energihandeln har minskat strukturellt. Denna effekt är begränsad på kort sikt, men av betydande långsiktig betydelse för det globala finansiella systemets arkitektur.

Tre kriser, en global ekonomi

Den särskilda brådskan i den nuvarande situationen härrör inte bara från Irankriget, utan från ackumuleringen av flera samtidigt verkande stressfaktorer. Redan före krigsutbrottet hade Trump-administrationens handelskrig avsevärt försvagat den globala handelsdynamiken. Enligt beräkningar från Allianz Trade minskade den globala handelstillväxten från 2 procent år 2025 till bara 0,6 procent år 2026. Den globala bruttonationalprodukten förväntas endast växa med 2,5 procent år 2026 – betydligt under det historiska genomsnittet.

Denna handelsnedgång drabbar Asiens exportinriktade ekonomier särskilt hårt. Japan, Sydkorea, Taiwan och Singapore är fundamentalt beroende av öppna globala marknader för sin ekonomiska struktur. En kombination av stigande insatskostnader på grund av energiprischocken, fallande global efterfrågan på grund av handelskriget och störda leveranskedjor orsakade av Hormuz-blockaden skapar den värsta tänkbara miljön för exportinriktade industriekonomier. Kielinstitutet för världsekonomi varnade tidigt för att samtidigheten av dessa chocker skulle kunna utlösa en egen dynamik som vida överstiger summan av dess individuella effekter.

Logistikkrisen: När världens fabrik får slut på bränsle

En studie av Supply Chain Intelligence Institute Austria (ASCII), Complexity Science Hub (CSH) och TU Delft uppskattar den totala ekonomiska skadan på den globala handeln orsakad av Hormuz-blockaden till cirka 400 miljarder euro årligen – enbart på grund av störningar i leveranskedjan, utan att inkludera effekterna på energipriserna. För Asien, världens tillverkningsnav, har denna logistiska kris en särskild betydelse: när priserna på bunkerbränsle skjuter i höjden i Singapore, när rederier måste omdirigera sina tjänster, när försäkringskostnaderna för tankfartyg stiger kraftigt – då blir Asiens export till resten av världen betydligt dyrare.

Logistikföretag som DHL reagerade med beredskapsplaner: godstågslinjer mellan Abu Dhabi och den saudiska gränsen, massiv expansion av lastbilsflottor och flygfrakt för kritiska komponenter som mikrochips. Där fartyg har fastnat tar tåg eller flygplan över lasten – till kostnader som är två till tre gånger högre än under normala förhållanden. Dessa extra kostnader hamnar i slutändan hos konsumenter världen över i form av högre priser på konsumtionsvaror, elektronik och industriprodukter.

Strukturell förändring i delbetalningar: De långsiktiga konsekvenserna för Asien

Inte ens ett snabbt slut på kriget skulle bara återställa Asiens energi- och leveranskedjemarknader till deras tillstånd före kriget. Experter är överens om att kriget med Iran har förändrat energimarknaderna permanent och i grunden utmanar de strategiska planeringsgrunderna för asiatiska ekonomier.

Japan, Sydkorea och Taiwan kommer att omvärdera sina beroenden och påskynda diversifieringsstrategier. För Sydkorea kommer krisupplevelsen sannolikt att leda till en permanent omvärdering av kärnkraft i den nationella energipolitiken – en pragmatisk återgång till kärnkraft och kol i takt med att nödåtgärder återställer den politiska tyngden för kärnkraftssektorn. För Japan kommer chocken sannolikt att påskynda energiomställningen och leda till massiva investeringar i energilagringsteknik – mindre av miljöskäl än av sunda strategiska överväganden.

Kina kommer i sin tur att införliva lärdomarna från krisen i sin långsiktiga energitrygghetsstrategi: större diversifiering av importkällor, fördjupat samarbete med Ryssland, utbyggnad av alternativa transportvägar (järnvägsförbindelser över Centralasien, rörledningssystem, Jask-terminalen i Persiska viken) och potentiellt en accelererad internationalisering av yuanen inom energihandeln. På bara några veckor har krisen åstadkommit vad åratal av strategisk planering har misslyckats med: den har skoningslöst blottlagt bräckligheten i Asiens befintliga energiförsörjningsarkitektur.

För halvledarindustrin, ryggraden i den moderna digitala ekonomin, kommer krisen att utlösa en långsiktig acceleration av råvarudiversifieringen. Helium, neon och andra kritiska gaser från Gulfregionen kommer i allt högre grad att behöva ersättas med alternativa källor – särskilt från Ryssland, USA och Australien. Att bygga upp nationella reserver av kritiska råvaror, som hittills har anskaffats just-in-time från en handfull källor, kommer att bli en nationell säkerhetsprioritet.

Geopolitisk osäkerhet som ett strukturellt ekonomiskt problem

Utöver de omedelbara priseffekterna har Irankriget skapat ytterligare ett, allvarligare lager av ekonomisk skada: massiv osäkerhet. Investeringar skjuts upp, leveranskedjor omprövas och långsiktig planering sätts på paus. Denna osäkerhetspremie fungerar som en dold skatt på all global ekonomisk aktivitet – den gör energi dyrare, komplicerar planering och minskar investerares riskaptit. Och det kommer vid en tidpunkt då den globala ekonomin desperat behöver stabilitet och tillförlitlighet efter år av pandemi, inflation och geopolitisk oro.

Kenneth Rogoff beskrev träffande Trumps ekonomiska politik som en förstörelse av etablerade institutioner och förtroendegrunder – något som hade byggts upp under årens lopp och inte kunde återställas snabbt. Irankriget tillför en akut geopolitisk dimension till denna strukturella erosion. Även om Hormuzsundet skulle öppnas igen imorgon, skulle marknadens förtroende för regionens stabilitet förbli permanent skakat. Rederier, försäkringsbolag och energibolag kommer att prisa in högre riskpremier under kommande år – och denna effekt kommer att drabba Asien, den största konsumenten av energi från Gulfstaterna, proportionellt hårdast.

En chock som var på väg

I efterhand var risken för ett sådant scenario känd och diskuterades flitigt. Iran hade investerat kraftigt i asymmetriska krigföringskapaciteter de senaste åren – drönare, marina vapen och sjöminor. I årtionden hade Hormuzsundet ansetts vara den mest sårbara punkten i den globala energiförsörjningen i strategiska planeringsövningar. Det nya är inte hotet i sig, utan dess förverkligande – och dess samtidiga förekomst med andra systemiska chocker.

Den globala ekonomin, och Asien i synnerhet, måste nu lära sig att hantera en ny verklighet: eran med billig och säker energi från Gulfen kan närma sig sitt slut. De som avfärdar detta som en tillfällig kris förstår inte omfattningen av den strukturella omvandling som för närvarande pågår. Det som händer är inte bara ytterligare en konflikt i Mellanöstern. Det är en historisk brytning – den största ekonomiska chocken på fem decennier – och Asien står vid sin allvarligaste förkastningslinje.

Din globala partner för marknadsföring och affärsutveckling

☑️ Vårt affärsspråk är engelska eller tyska

☑️ NYTT: Korrespondens på ditt modersmål!

Konrad Wolfenstein

Jag och mitt team står gärna till er förfogande som er personliga rådgivare.

Du kan kontakta mig genom att fylla i kontaktformuläret här eller helt enkelt ringa mig på +49 89 89 674 804 ( München) . Min e-postadress är: [email protected]

Jag ser fram emot vårt gemensamma projekt.

☑️ Stöd till små och medelstora företag inom strategi, konsultation, planering och implementering

☑️ Skapande eller omstrukturering av den digitala strategin och digitaliseringen

☑️ Utökning och optimering av internationella säljprocesser

☑️ Globala och digitala B2B-handelsplattformar

☑️ Pionjär inom affärsutveckling / marknadsföring / PR / mässor

🎯🎯🎯 Datadriven B2B-branschhubb som en kvasi-intern lösning

Den kvasi-interna lösningen: Hur Xpert.Digital stänger operativa luckor inom B2B-marknadsföring och -försäljning – Smart Content-Driven Business - Bild: Xpert.Digital

Xpert.Digital är en datadriven B2B-branschhubb som leds av Konrad Wolfenstein . Företaget fungerar som en extern, nästan intern lösning för industriella partners och täcker operativa luckor inom marknadsföring, innehåll och försäljning – utan att kräva ytterligare resurser från kundsidan.

Mer information här: