Seltene Erden: Chinas Rohstoff-Dominanz – Mit Recycling, Forschung und neue Minen raus aus der Rohstoff-Abhängigkeit?

Xpert Pre-Release

Sprachauswahl 📢

Veröffentlicht am: 7. Juni 2025 / Update vom: 8. Juni 2025 – Verfasser: Konrad Wolfenstein

Seltene Erden: Chinas Rohstoff-Dominanz – Mit Recycling, Forschung und neue Minen raus aus der Rohstoff-Abhängigkeit? – Bild: Xpert.Digital

Seltene Erden: Deutschlands Weg zur strategischen Rohstoffautonomie – Herausforderungen, Forschung und politische Optionen (Lesezeit: 49 min / Keine Werbung / Keine Paywall)

Die strategische Bedeutung Seltener Erden für Deutschland

Die Seltenen Erden (SEE) sind eine Gruppe von chemischen Elementen, die aufgrund ihrer einzigartigen physikalischen und chemischen Eigenschaften eine Schlüsselrolle in zahlreichen modernen Technologien spielen. Ihre strategische Bedeutung für Industrienationen wie Deutschland ist in den letzten Jahrzehnten exponentiell gewachsen, insbesondere im Kontext der Digitalisierung, der Energiewende und sicherheitsrelevanter Anwendungen. Die zunehmende Konzentration der globalen Lieferketten, insbesondere die Dominanz Chinas, hat jedoch erhebliche wirtschaftliche und geopolitische Risiken offenbart. Dieser Artikel analysiert die komplexe Problematik der Seltenen Erden aus deutscher Perspektive, beleuchtet die Abhängigkeit von China, bewertet aktuelle Forschungs- und Entwicklungsansätze für neue Lösungen und skizziert strategische Möglichkeiten für Deutschland, um langfristig eine größere Unabhängigkeit in der Versorgung mit diesen kritischen Rohstoffen zu erreichen.

Definition, Eigenschaften und Klassifizierung Seltener Erden (SEE)

Zu den Seltenen Erden zählen insgesamt 17 Metalle des Periodensystems: die 15 Lanthanoide (Lanthan (La), Cer (Ce), Praseodym (Pr), Neodym (Nd), Promethium (Pm), Samarium (Sm), Europium (Eu), Gadolinium (Gd), Terbium (Tb), Dysprosium (Dy), Holmium (Ho), Erbium (Er), Thulium (Tm), Ytterbium (Yb), Lutetium (Lu)) sowie Scandium (Sc) und Yttrium (Y). Es handelt sich hierbei um Metalle, die aus Erzen gewonnen werden. Ihre besonderen physikalischen und chemischen Eigenschaften, wie hohe Reaktionsfreudigkeit (insbesondere mit Sauerstoff), leichte Brennbarkeit sowie spezifische magnetische und spektroskopische Charakteristika, machen sie zu begehrten Rohstoffen.

Man unterscheidet üblicherweise zwischen leichten Seltenen Erden (LSEE), zu denen beispielsweise Lanthan, Cer, Praseodym und Neodym gehören, und schweren Seltenen Erden (HSEE), wie Terbium und Dysprosium. Diese Unterscheidung ist relevant, da LSEE in den meisten Lagerstätten deutlich häufiger vorkommen als HSEE.

Der Begriff “Seltene Erden” ist insofern irreführend, als diese Elemente geologisch betrachtet nicht unbedingt selten sind. Neodym beispielsweise ist häufiger als Blei, und Thulium kommt häufiger vor als Gold oder Platin. Die eigentliche Herausforderung und damit die “Seltenheit” im wirtschaftlichen Sinne liegt vielmehr in der geringen Konzentration, in der sie in vielen Vorkommen vorliegen, und vor allem in dem äußerst komplexen und kostenintensiven Prozess ihrer Trennung und Aufbereitung. Seltene Erden treten in der Natur stets im Verbund miteinander und mit anderen Mineralen auf; ihre Isolierung erfordert eine Vielzahl chemischer Schritte und spezifisches Know-how. Diese technologische und ökonomische Hürde, nicht die geologische Verfügbarkeit per se, ist der Kern der Versorgungsproblematik.

Nachfolgend eine Übersichtstabelle der Seltenen Erden:

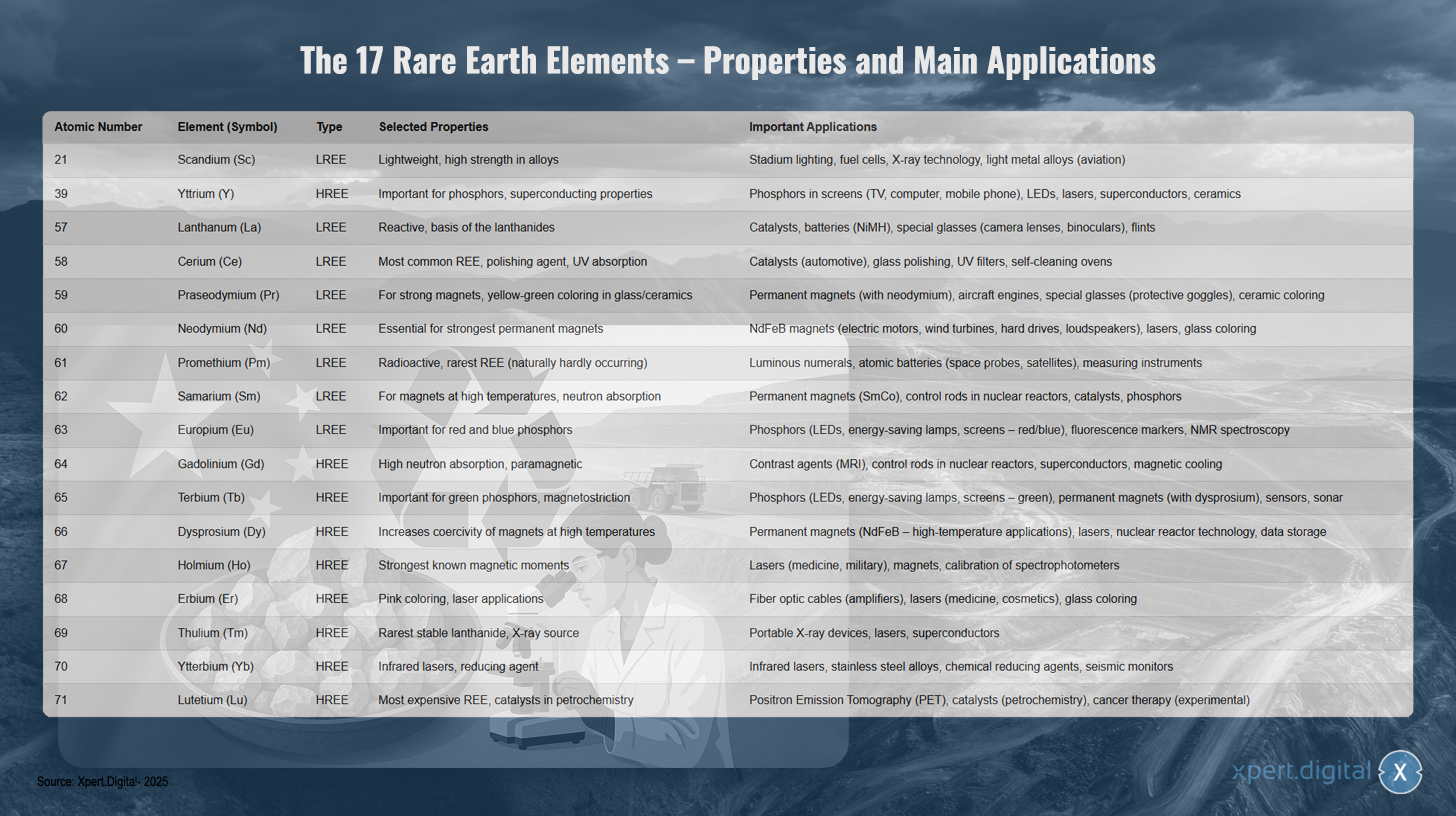

Die 17 Seltenen Erden – Eigenschaften und Hauptanwendungen

Die 17 Seltenen Erden – Eigenschaften und Hauptanwendungen – Bild: Xpert.Digital

Die 17 Seltenen Erden umfassen sowohl leichte als auch schwere Seltenerdmetalle mit jeweils einzigartigen Eigenschaften und vielfältigen Anwendungen. Scandium (Ordnungszahl 21) ist ein leichtes Element mit hoher Festigkeit in Legierungen und findet Verwendung in der Stadionbeleuchtung, Brennstoffzellen, Röntgentechnik und Leichtmetalllegierungen für die Luftfahrt. Yttrium (39) gehört zu den schweren Seltenen Erden und ist wichtig für Leuchtstoffe und supraleitende Eigenschaften, weshalb es in Phosphor für Bildschirme, LEDs, Laser, Supraleiter und Keramik eingesetzt wird.

Lanthan (57) ist reaktionsfreudig und bildet die Basis der Lanthanoide. Es wird in Katalysatoren, Batterien, Spezialgläsern und Feuersteinen verwendet. Cer (58) ist das häufigste Seltenerdmetall und dient als Poliermittel mit UV-Absorption in Katalysatoren, Glaspolitur, UV-Filtern und selbstreinigenden Öfen. Praseodym (59) ermöglicht starke Magnete und erzeugt gelbgrüne Färbung in Glas und Keramik, wodurch es in Permanentmagneten, Flugzeugmotoren und Spezialgläsern Anwendung findet.

Neodym (60) ist essentiell für die stärksten Permanentmagnete und wird in NdFeB-Magneten für E-Motoren, Windturbinen, Festplatten und Lautsprecher verwendet. Promethium (61) ist radioaktiv und das seltenste natürlich vorkommende Seltenerdmetall, das in Leuchtziffern, Atombatterien und Messinstrumenten eingesetzt wird. Samarium (62) eignet sich für Magnete bei hohen Temperaturen und Neutronenabsorption in Permanentmagneten, Steuerstäben von Kernreaktoren und Katalysatoren.

Europium (63) ist wichtig für rote und blaue Leuchtstoffe in LEDs, Energiesparlampen und Bildschirmen. Gadolinium (64) zeigt hohe Neutronenabsorption und paramagnetische Eigenschaften, weshalb es als Kontrastmittel in der MRT, in Steuerstäben und Supraleitern verwendet wird. Terbium (65) ist wichtig für grüne Leuchtstoffe und Magnetostriktion in LEDs, Permanentmagneten und Sensoren.

Dysprosium (66) erhöht die Koerzitivfeldstärke von Magneten bei hohen Temperaturen und wird in Hochtemperatur-Permanentmagneten und Lasern eingesetzt. Holmium (67) besitzt die stärksten bekannten magnetischen Momente und findet Verwendung in medizinischen und militärischen Lasern. Erbium (68) erzeugt rosa Färbung und wird in Glasfaserkabeln, medizinischen Lasern und zur Glasfärbung genutzt.

Thulium (69) ist das seltenste stabile Lanthanoid und dient als Röntgenstrahlenquelle in tragbaren Röntgengeräten und Lasern. Ytterbium (70) wird für Infrarotlaser und als Reduktionsmittel in Edelstahllegierungen verwendet. Lutetium (71) ist das teuerste Seltenerdmetall und wird in der Positronen-Emissions-Tomographie, petrochemischen Katalysatoren und experimentell in der Krebstherapie eingesetzt.

Schlüsselanwendungen und wachsende Relevanz für Zukunftstechnologien

Seltene Erden sind aufgrund ihrer außergewöhnlichen Eigenschaften in einer breiten Palette von Hochtechnologieanwendungen unverzichtbar geworden und spielen eine zentrale Rolle für die technologische Entwicklung und Wettbewerbsfähigkeit moderner Volkswirtschaften. Ihre Bedeutung nimmt mit dem Fortschreiten der Digitalisierung und der globalen Energiewende stetig zu.

Zu den wichtigsten Anwendungsfeldern zählen:

- Permanentmagnete: Neodym-Eisen-Bor (NdFeB)-Magnete sind die stärksten bekannten Permanentmagnete und essenziell für leistungsstarke und kompakte Elektromotoren in Elektrofahrzeugen, Hybridautos, E-Bikes, Robotern und Industrieanlagen. Sie sind ebenso unverzichtbar in Generatoren von Windkraftanlagen (insbesondere getriebelose Offshore-Anlagen), Festplattenlaufwerken, Lautsprechern und Kopfhörern. Dysprosium und Terbium werden oft zugesetzt, um die Leistungsfähigkeit dieser Magnete bei hohen Temperaturen zu erhalten.

- Katalysatoren: Cer wird in Automobilkatalysatoren zur Reduktion schädlicher Abgasemissionen eingesetzt. Lanthan und andere SEE finden Anwendung in Katalysatoren für die Erdölraffination (Fluid Catalytic Cracking) und andere chemische Prozesse.

- Batterien: Lanthan ist ein wichtiger Bestandteil von Nickel-Metallhydrid (NiMH)-Akkus, die in Hybridfahrzeugen und portabler Elektronik verwendet werden.

- Leuchtstoffe: Europium (für Rot und Blau) und Terbium (für Grün) sind entscheidend für die Farbqualität und Effizienz von Leuchtdioden (LEDs), Energiesparlampen, Flachbildschirmen (LCD, OLED) und anderen Anzeigetechnologien. Yttrium wird ebenfalls in Leuchtstoffen eingesetzt.

- Optik und Laser: Lanthan verbessert die optischen Eigenschaften von Spezialgläsern für Kameraobjektive, Teleskope und Ferngläser. Erbium wird in Glasfaserkabeln zur Signalverstärkung verwendet. Neodym, Ytterbium, Holmium und Erbium sind wichtige Komponenten in verschiedenen Lasertypen für Medizin, Industrie und Kommunikation.

- Weitere Hightech-Anwendungen: Dazu gehören Poliermittel (Ceroxid für Präzisionsoptik und Halbleiter), Spezialkeramiken (Yttrium zur Verbesserung der Hochtemperaturbeständigkeit), medizinische Bildgebung (Gadolinium als Kontrastmittel in MRTs), Sensoren, Supraleiter, sowie Anwendungen in der Rüstungs- und Raumfahrtindustrie (Präzisionsoptiken, Navigationssysteme, Drohnen- und Raketensteuerung).

Für deutsche Schlüsselindustrien wie die Automobilindustrie (insbesondere im Übergang zur Elektromobilität), den Maschinen- und Anlagenbau, die erneuerbaren Energien (vor allem Windkraft) sowie die Elektronik- und Medizintechnikbranche sind Seltene Erden von existenzieller Bedeutung. Die fortschreitende Digitalisierung und die ambitionierten Ziele der Energiewende führen zu einem prognostizierten deutlichen Anstieg des globalen Bedarfs an SEE in den kommenden Jahren und Jahrzehnten. So könnte sich beispielsweise die Nachfrage nach SEE für Permanentmagnete bis 2050 verzehnfachen. Die Kritikalität vieler Seltener Erden ergibt sich dabei nicht nur aus potenziellen Versorgungsengpässen oder der geografischen Konzentration der Produktion, sondern auch aus dem Mangel an direkten und gleichwertigen Substituten für viele ihrer Hochleistungsanwendungen. Obwohl Forschung zu Ersatzmaterialien intensiv betrieben wird, sind SEE in vielen Bereichen aufgrund ihrer einzigartigen elektronischen und magnetischen Eigenschaften technologisch schwer oder nur unter Inkaufnahme von Leistungseinbußen ersetzbar. Diese technologische “Lock-in”-Situation verschärft die Abhängigkeitsproblematik und unterstreicht die Dringlichkeit, sowohl die Versorgungssicherheit zu erhöhen als auch alternative technologische Lösungen zu entwickeln.

Deutschlands kritische Abhängigkeit von China bei Seltenen Erden: Neue Strategien für technologische Souveränität

Angesichts der strategischen Bedeutung Seltener Erden und der komplexen Herausforderungen im Zusammenhang mit ihrer Versorgungssicherheit ist eine fundierte Analyse der aktuellen Situation und der Zukunftsoptionen für Deutschland unerlässlich. Dieser Artikel verfolgt das Ziel, das Problemfeld der Seltenen Erden umfassend zu beleuchten, die spezifische Abhängigkeit Deutschlands von China zu analysieren, den Stand der Forschung hinsichtlich neuer Lösungsansätze darzustellen und darauf aufbauend strategische Möglichkeiten für Deutschland aufzuzeigen, um eine langfristige und nachhaltige Versorgung mit diesen kritischen Rohstoffen zu gewährleisten und die eigene technologische Souververänität zu stärken.

Globale Versorgungslandschaft und Deutschlands Abhängigkeit

Die globale Versorgung mit Seltenen Erden ist durch eine außergewöhnlich hohe Konzentration sowohl bei den Vorkommen und der Förderung als auch, und noch ausgeprägter, bei der Weiterverarbeitung geprägt. Diese Konzentration, insbesondere die Dominanz Chinas, stellt für Industrienationen wie Deutschland eine erhebliche strategische Herausforderung und ein potenzielles Risiko dar.

Weltweite Vorkommen, Förderung und Verarbeitung – Die dominante Rolle Chinas

Obwohl Seltene Erden, wie bereits erwähnt, geologisch nicht extrem selten sind, finden sich wirtschaftlich abbaubare Konzentrationen nur an relativ wenigen Orten weltweit. Die größten bekannten Reserven befinden sich in China, das Schätzungen zufolge über rund 44 Millionen Tonnen Seltenerdoxide (SEO) verfügt. Weitere bedeutende Reserven liegen in Vietnam (ca. 22 Mio. t), Brasilien und Russland (jeweils ca. 21 Mio. t), Indien (ca. 6,9 Mio. t), Australien (ca. 4 Mio. t) und den USA (ca. 1,8 Mio. t). Auch Grönland verfügt über signifikante Vorkommen.

Bei der globalen Minenproduktion hat China seit Jahrzehnten eine führende Rolle inne. Im Jahr 2021 lag Chinas Anteil an der weltweiten Bergwerksförderung bei etwa 61-64%, für 2023 wird er auf rund 70% geschätzt. Die USA, Myanmar und Australien sind weitere wichtige Produzenten, jedoch mit deutlich geringeren Marktanteilen. Historisch gesehen waren die USA bis in die späten 1980er Jahre der größte Förderer, bevor China ab der Jahrtausendwende seine Produktion massiv ausbaute und den Markt zu dominieren begann.

Noch ausgeprägter ist Chinas Dominanz im Bereich der Raffination und Weiterverarbeitung der Seltenen Erden. Hier kontrolliert China etwa 90% der globalen Kapazitäten. Das bedeutet, dass selbst Seltenerdkonzentrate, die in anderen Ländern abgebaut werden (z.B. in den USA oder Australien), häufig zur Separation und Veredelung nach China transportiert werden müssen. Dieser Schritt – die Trennung der chemisch sehr ähnlichen SEE voneinander und von Begleitelementen – ist technologisch anspruchsvoll und kapitalintensiv.

Chinas Vormachtstellung ist nicht allein auf reiche geologische Vorkommen zurückzuführen, sondern ist das Resultat einer langfristig angelegten Industriestrategie. Diese beinhaltete in der Vergangenheit oft die Akzeptanz niedrigerer Umweltstandards und den Einsatz staatlicher Subventionen, um eine marktbeherrschende Position zu erlangen und zu halten. Dies führte dazu, dass die Produktion in westlichen Ländern oft unrentabel wurde und Minen sowie Verarbeitungsanlagen geschlossen wurden. In den letzten Jahren hat China seine SE-Industrie konsolidiert, Exportquoten und -zölle (historisch und potenziell auch zukünftig) als Steuerungsinstrumente eingesetzt und den Fokus zunehmend auf die Produktion höherwertiger Produkte und die Wertschöpfung im eigenen Land gelegt. Ein signifikanter Schritt war das Ende 2023 verhängte Verbot des Exports von Technologien zur Verarbeitung Seltener Erden für Magnete, was die technologische Abhängigkeit weiter zementiert.

Eine weitere wichtige Differenzierung betrifft die leichten (LSEE) und schweren (HSEE) Seltenen Erden. Während LSEE wie Lanthan und Cer relativ häufig vorkommen und auch außerhalb Chinas abgebaut werden, ist die Versorgung mit bestimmten kritischen HSEE, die für Hochleistungsanwendungen wie Permanentmagnete (z.B. Dysprosium, Terbium) unerlässlich sind, fast vollständig von China und dem benachbarten Myanmar abhängig. Diese spezifische Abhängigkeit bei den HSEE, die oft in Ionenadsorptionstonen vorkommen, deren Abbau besonders umweltproblematisch ist, stellt einen neuralgischen Punkt in der globalen Lieferkette dar.

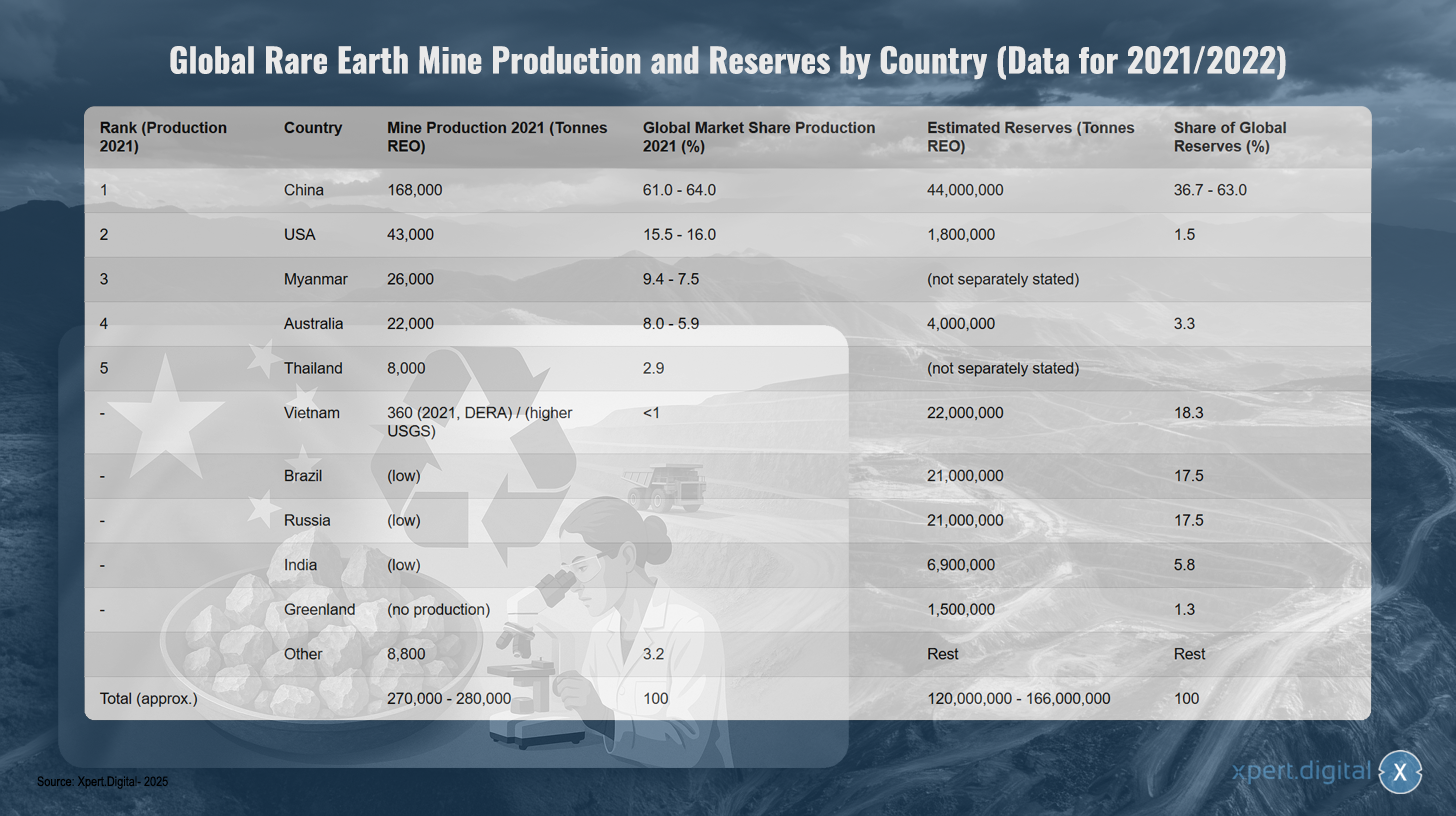

Globale Minenproduktion und Reserven Seltener Erden nach Ländern (basierend auf Daten für 2021/2022)

Globale Minenproduktion und Reserven Seltener Erden nach Ländern (basierend auf Daten für 2021/2022) – Bild: Xpert.Digital

Hinweis: Die Zahlen können je nach Quelle und Erhebungsjahr leicht variieren. SEO = Seltenerdoxide. Die Reservenangaben für China schwanken in den Quellen stark.

Die globale Minenproduktion Seltener Erden wird von China dominiert, das 2021 mit 168.000 Tonnen SEO etwa 61-64% der weltweiten Förderung ausmachte. An zweiter Stelle stehen die USA mit 43.000 Tonnen (15,5-16% Marktanteil), gefolgt von Myanmar mit 26.000 Tonnen (9,4-7,5%) und Australien mit 22.000 Tonnen (8,0-5,9%). Thailand produzierte 8.000 Tonnen (2,9% Marktanteil). Vietnam hatte 2021 eine geringe Produktion von etwa 360 Tonnen laut DERA, wobei die USGS höhere Werte angibt. Andere Länder wie Brasilien, Russland und Indien haben derzeit nur eine geringe Produktion. Die weltweite Gesamtproduktion belief sich auf etwa 270.000-280.000 Tonnen.

Bei den Reserven zeigt sich ein anderes Bild: China verfügt über geschätzte 44 Millionen Tonnen SEO (36,7-63% der Weltreserven), Vietnam über 22 Millionen Tonnen (18,3%), Brasilien und Russland jeweils über 21 Millionen Tonnen (je 17,5%). Indien besitzt 6,9 Millionen Tonnen (5,8%), Australien 4 Millionen Tonnen (3,3%) und die USA 1,8 Millionen Tonnen (1,5%). Grönland verfügt über 1,5 Millionen Tonnen Reserven (1,3%), produziert jedoch derzeit nicht. Die weltweiten Gesamtreserven werden auf 120-166 Millionen Tonnen SEO geschätzt.

Analyse der Importabhängigkeit Deutschlands und der EU von China

Die Dominanz Chinas in der globalen SEE-Lieferkette führt zu einer ausgeprägten Importabhängigkeit Deutschlands und der gesamten Europäischen Union. Aktuelle Daten des Statistischen Bundesamtes zeigen, dass Deutschland im Jahr 2024 rund 3.400 Tonnen Seltene Erden direkt aus China importierte, was 65,5% der gesamten deutschen SEE-Importe entsprach. Für die EU insgesamt lag der Anteil der direkten Importe aus China im Jahr 2024 bei 46,3% (6.000 Tonnen), gefolgt von Russland mit 28,4% und Malaysia mit 19,9%.

Besonders kritisch ist die Abhängigkeit bei spezifischen Seltenen Erden, die für Hochleistungsmagnete benötigt werden, wie Neodym, Praseodym und Samarium. Diese wurden auch 2024 nahezu vollständig aus China importiert. Ähnlich verhält es sich bei bereits weiterverarbeiteten Produkten. So stammen beispielsweise 84% der nach Deutschland importierten Seltenerd-Metalle und rund 85-94% der weltweit produzierten und nach Deutschland importierten NdFeB-Magnete aus China.

Diese Abhängigkeit hat erhebliche volkswirtschaftliche Implikationen. Schätzungen zufolge hingen im Jahr 2022 rund 22% der Bruttowertschöpfung des Verarbeitenden Gewerbes in Deutschland (entsprechend 161 Milliarden Euro) von der Verfügbarkeit Seltener Erden ab. Besonders betroffene Branchen sind der sonstige Fahrzeugbau (67% der Wertschöpfung von SEE abhängig), der Kraftfahrzeugbau (65%) und die Herstellung von elektronischen und optischen Erzeugnissen (55%).

Es ist wichtig zu beachten, dass die statistische Erfassung der Herkunft von Seltenen Erden die tatsächliche Abhängigkeit von China potenziell unterschätzen kann. Wenn nur das letzte Versandland erfasst wird, können Weiterverarbeitungsstandorte in Drittländern die ursprüngliche chinesische Provenienz der Roh-SEE verschleiern. Beispielsweise fungieren Österreich und Estland als Weiterverarbeiter für deutsche Importe, und Malaysia ist ein wichtiger Lieferant für die EU. Da China jedoch die globale Raffination dominiert, ist es sehr wahrscheinlich, dass ein Großteil der in diesen Ländern verarbeiteten Rohstoffe ursprünglich aus China stammt. Die offizielle Importstatistik bildet daher möglicherweise nicht die volle Tiefe der Verflechtung mit chinesischen Quellen ab.

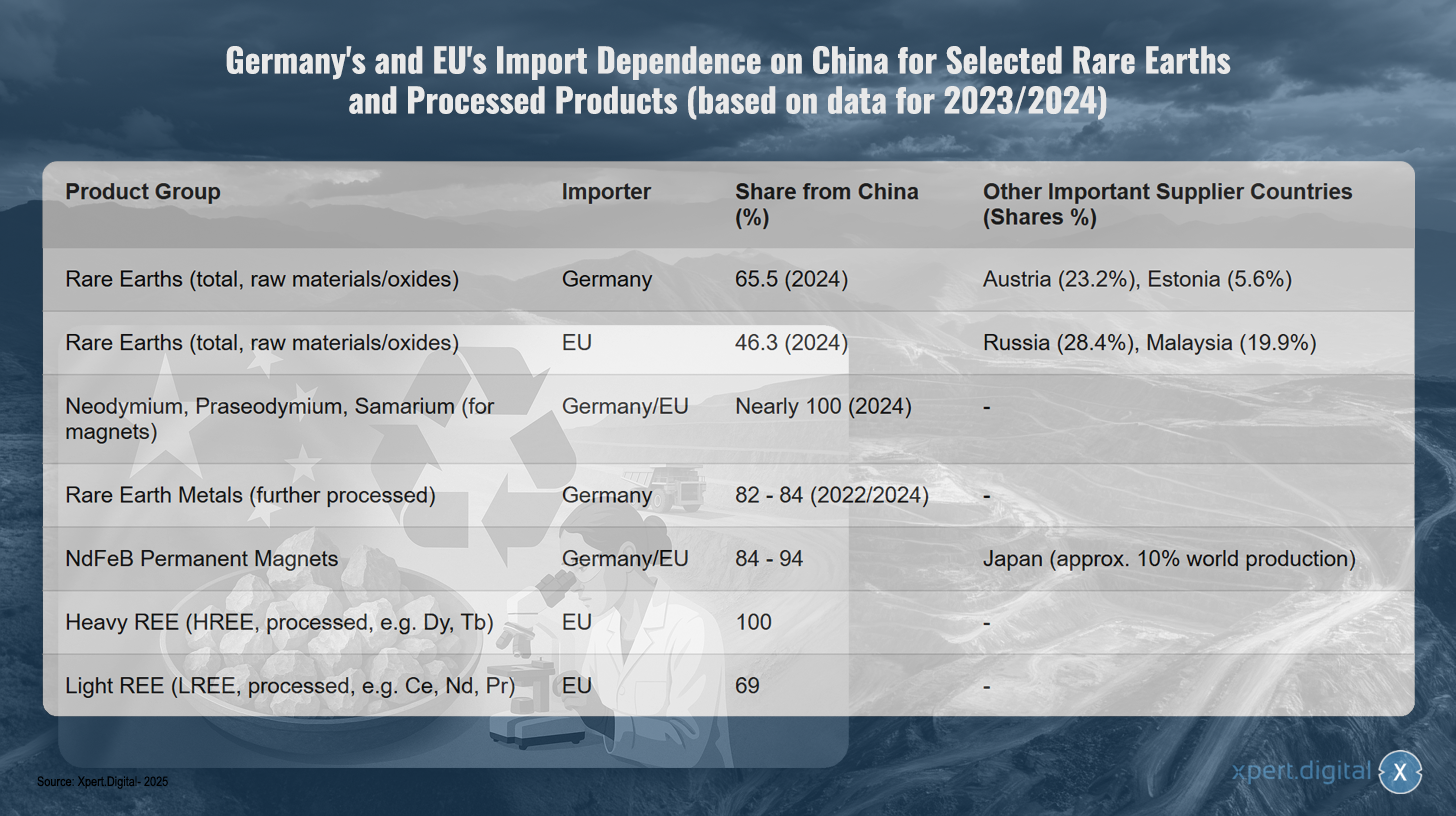

Importabhängigkeit Deutschlands und der EU von China bei ausgewählten Seltenen Erden und verarbeiteten Produkten (basierend auf Daten für 2023/2024)

Importabhängigkeit Deutschlands und der EU von China bei ausgewählten Seltenen Erden und verarbeiteten Produkten (basierend auf Daten für 2023/2024) – Bild: Xpert.Digital

Hinweis: Die Zahlen basieren auf den aktuellsten verfügbaren Daten, meist für 2023/2024. Genaue Prozentangaben können je nach Datenquelle und Erhebungsmethodik leicht variieren.

Deutschland und die Europäische Union weisen eine erhebliche Importabhängigkeit von China bei seltenen Erden und verarbeiteten Produkten auf, wie aktuelle Daten aus den Jahren 2023 und 2024 verdeutlichen. Bei seltenen Erden insgesamt bezieht Deutschland 65,5 Prozent seiner Rohstoffe und Oxide aus China, während die EU mit 46,3 Prozent etwas weniger abhängig ist. Deutschlands weitere wichtige Lieferländer sind Österreich mit 23,2 Prozent und Estland mit 5,6 Prozent. Die EU diversifiziert stärker und bezieht zusätzlich 28,4 Prozent aus Russland und 19,9 Prozent aus Malaysia.

Besonders kritisch gestaltet sich die Abhängigkeit bei spezialisierten Produkten. Neodym, Praseodym und Samarium, die für die Magnetherstellung essentiell sind, stammen nahezu vollständig aus China. Bei weiterverarbeiteten Seltenerd-Metallen liegt Deutschlands Importanteil aus China zwischen 82 und 84 Prozent. Die Situation bei NdFeB-Permanentmagneten ist ähnlich dramatisch, wobei sowohl Deutschland als auch die EU 84 bis 94 Prozent ihrer Importe aus China beziehen. Japan spielt hier als einziger nennenswerte Alternative eine Rolle und deckt etwa zehn Prozent der Weltproduktion ab.

Die Abhängigkeit erreicht bei schweren seltenen Erden ihren Höhepunkt, da die EU hundert Prozent ihrer verarbeiteten schweren Seltenerd-Elemente wie Dysprosium und Terbium aus China importiert. Auch bei leichten seltenen Erden wie Cer, Neodym und Praseodym stammen 69 Prozent der EU-Importe aus China.

Wirtschaftliche und geopolitische Risiken der Abhängigkeit

Die hohe Konzentration der SEE-Lieferkette auf China birgt erhebliche wirtschaftliche und geopolitische Risiken für Deutschland und die EU. China hat in der Vergangenheit seine marktbeherrschende Stellung wiederholt genutzt, um Preise zu beeinflussen und Lieferungen als politisches Druckmittel einzusetzen.

Ein bekanntes Beispiel ist die Drosselung der SEE-Exporte nach Japan im Jahr 2010 im Zuge eines Territorialstreits. Jüngere Entwicklungen, wie die Einführung von Exportkontrollen für bestimmte SEE-Metalle und -Magnete durch China im April 2025, haben erneut die Verwundbarkeit westlicher Industrien aufgezeigt. Diese Maßnahmen führten zu erheblichen Preissteigerungen auf dem Weltmarkt außerhalb Chinas – so kostete Dysprosiumoxid bis zu 300 US-Dollar pro Kilogramm – und drohten, Produktionsstopps in der deutschen Automobilindustrie innerhalb von vier bis sechs Wochen zu verursachen, da die Lagerbestände schnell zur Neige gingen.

Solche Lieferunterbrechungen oder drastische Preiserhöhungen gefährden die Wettbewerbsfähigkeit deutscher Schlüsselindustrien, insbesondere in den Bereichen Elektromobilität, erneuerbare Energien und Hochtechnologie, und können die Erreichung der ambitionierten Ziele der Energie- und Verkehrswende sowie der Digitalisierung massiv behindern. Die Abhängigkeit ist dabei mehrdimensional: Sie betrifft nicht nur die Rohstoffgewinnung, sondern in noch kritischerem Maße die Raffination und die Herstellung von Zwischenprodukten wie Permanentmagneten. Selbst wenn Roh-SEE aus anderen Quellen verfügbar wären, fehlen oft die notwendigen Verarbeitungskapazitäten außerhalb Chinas, um diese in die benötigten hochreinen Metalle oder Legierungen umzuwandeln. Dies bedeutet, dass eine Diversifizierung der Minenproduktion allein die Kernabhängigkeit im mittleren Teil der Wertschöpfungskette nicht auflöst. Der Aufbau eigener europäischer Raffinerie- und Verarbeitungskapazitäten ist somit ein ebenso kritischer Engpass wie die Rohstoffgewinnung selbst.

Ökologische und soziale Implikationen der globalen SEE-Gewinnung und -Verarbeitung

Die Gewinnung und Verarbeitung von Seltenen Erden ist mit erheblichen ökologischen und sozialen Problemen verbunden, die oft in den Abbau- und Produktionsländern konzentriert sind. Der Abbau führt häufig zu massiver Umweltzerstörung, darunter Bodenerosion, Kontamination von Wasserressourcen durch den Einsatz von Chemikalien (z.B. Säuren, Laugen) und Schwermetallen, Luftverschmutzung durch Staub und giftige Gase sowie die Zerstörung von natürlichen Lebensräften und Biodiversitätsverlust. Der Wasser- und Energieverbrauch ist bei diesen Prozessen ebenfalls sehr hoch.

Ein besonderes Problem stellt das häufige Vorkommen von radioaktiven Begleitelementen wie Thorium und Uran in SEE-Lagerstätten dar. Bei der Aufbereitung fallen erhebliche Mengen an Rückständen an – Schätzungen zufolge entstehen bei der Produktion einer Tonne SEE rund 2.000 Tonnen Abraum und Aufbereitungsrückstände, darunter bis zu 1,4 Tonnen radioaktiver Abfall. Die unsachgemäße Lagerung dieser Rückstände, wie im Fall des riesigen Tailings-Sees bei der Bayan-Obo-Mine in China, führt zu langfristiger Kontamination von Böden und Grundwasser.

Die sozialen Auswirkungen in den Abbauregionen sind ebenfalls gravierend. Dazu gehören erhebliche Gesundheitsrisiken für Arbeiter und die lokale Bevölkerung, beispielsweise durch Staubexposition (Pneumokoniose in Baotou) oder den Kontakt mit toxischen Substanzen. Oft kommt es zu Vertreibungen von Gemeinden, Landkonflikten und der Verletzung von Menschenrechten. Insbesondere in Ländern mit niedrigen Umwelt- und Sozialstandards sind Korruption und mangelnde Sicherheitsvorkehrungen verbreitet.

China hat in der Vergangenheit zur Erlangung seiner Marktdominanz niedrigere Umweltstandards in Kauf genommen und die damit verbundenen Probleme oft toleriert. In jüngerer Zeit gibt es Anzeichen dafür, dass China versucht, die umweltbelastendsten Teile der Produktion in Nachbarländer wie Myanmar auszulagern. Diese Verlagerung der ökologischen und sozialen Kosten hat zwar kurzfristig die Produktionskosten für westliche Industrien gesenkt, aber langfristig zu ethischen Dilemmata und einer Externalisierung der wahren Kosten der SEE-Produktion geführt. Eine nachhaltige Versorgungsstrategie für Deutschland und Europa muss diese Aspekte berücksichtigen und internalisieren, anstatt die Probleme lediglich geografisch zu verschieben. Die Entwicklung und Implementierung eigener europäischer Gewinnungs- und Verarbeitungskapazitäten muss daher zwingend unter Einhaltung höchster Umwelt- und Sozialstandards erfolgen, was wiederum die Wirtschaftlichkeit solcher Projekte beeinflusst.

🎯🎯🎯 Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | BD, R&D, XR, PR & Digitale Sichtbarkeitsoptimierung

Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | R&D, XR, PR & Digitale Sichtbarkeitsoptimierung - Bild: Xpert.Digital

Xpert.Digital verfügt über tiefgehendes Wissen in verschiedenen Branchen. Dies erlaubt es uns, maßgeschneiderte Strategien zu entwickeln, die exakt auf die Anforderungen und Herausforderungen Ihres spezifischen Marktsegments zugeschnitten sind. Indem wir kontinuierlich Markttrends analysieren und Branchenentwicklungen verfolgen, können wir vorausschauend agieren und innovative Lösungen anbieten. Durch die Kombination aus Erfahrung und Wissen generieren wir einen Mehrwert und verschaffen unseren Kunden einen entscheidenden Wettbewerbsvorteil.

Mehr dazu hier:

Europas Weg aus der Seltene-Erden-Falle: Wie Recycling und Substitution die Rohstoffabhängigkeit brechen

Forschungs- und Entwicklungsansätze zur Reduktion der Abhängigkeit

Angesichts der kritischen Abhängigkeit von Seltenen Erden und der damit verbundenen Risiken sind intensive Forschungs- und Entwicklungsanstrengungen (F&E) unerlässlich, um alternative Lösungen zu finden und die Versorgungssicherheit Deutschlands und Europas langfristig zu stärken. Die F&E-Aktivitäten konzentrieren sich im Wesentlichen auf drei Bereiche: Substitution und Effizienzsteigerung, Recycling und Kreislaufwirtschaft sowie die Erschließung und nachhaltige Gewinnung neuer Primär- und Sekundärrohstoffquellen.

Substitution und Effizienz

Die Substitution von Seltenen Erden durch andere Materialien oder der Einsatz von Technologien, die gänzlich ohne SEE auskommen, ist ein zentraler Forschungsansatz. Parallel dazu zielen Bemühungen auf eine effizientere Nutzung von SEE ab, um den spezifischen Bedarf pro Anwendungseinheit zu reduzieren.

Ersatzmaterialien für Magnete

Permanentmagnete, insbesondere NdFeB-Magnete, sind eine der Hauptanwendungen für SEE und ein kritischer Engpass. Die Forschung konzentriert sich hier auf mehrere alternative Materialklassen:

- Eisen-Nitrid-Magnete (FeN): Diese gelten als vielversprechende SEE-freie Alternative. Das US-Unternehmen Niron Magnetics treibt die Kommerzialisierung von FeN-Magneten voran und errichtet eine Produktionsanlage in Minnesota, USA, unterstützt durch staatliche Förderungen. Auch ARPA-E in den USA fördert Forschungsprojekte zu FeN-Magneten.

- Mangan-basierte Magnete: Legierungen wie Mangan-Bismut (MnBi) und Mangan-Aluminium (MnAl) werden intensiv untersucht. Das Ames Laboratory in den USA hat MnBi-Magnete entwickelt, die besonders bei hohen Temperaturen gute Eigenschaften zeigen und bereits in Kooperation mit Industriepartnern in Motoren getestet werden. In Europa gibt es ebenfalls Forschungsaktivitäten zu MnBi, beispielsweise an österreichischen und deutschen Instituten, die sich auf optimierte Syntheseverfahren wie Hochdrucktorsion (HPT) und thermomagnetisches Glühen fokussieren.

- Hoch-Entropie-Legierungen (HEA): Diese Materialklasse wird ebenfalls auf ihr Potenzial für magnetische Anwendungen untersucht, befindet sich aber oft noch in einem früheren Forschungsstadium.

- “Gap-Magnete”: Ziel ist die Entwicklung von Magneten, die die Leistungs- und Kostenlücke zwischen kostengünstigen Ferritmagneten und Hochleistungs-SEE-Magneten schließen. MnBi wird hier als ein Kandidat gesehen.

Die Entwicklung von SEE-freien Magneten ist ein globaler Wettlauf. Während in den USA bereits konkrete Schritte in Richtung Pilotproduktion und Kommerzialisierung unternommen werden, insbesondere bei FeN- und MnBi-Magneten, muss Europa seine Anstrengungen intensivieren, um hier technologisch nicht ins Hintertreffen zu geraten und eine neue Abhängigkeit, diesmal von den USA für SEE-freie Magnettechnologien, zu vermeiden.

Ersatzmaterialien für Katalysatoren

Cer, ein leichtes SEE, spielt eine wichtige Rolle in Drei-Wege-Katalysatoren (TWCs) für Automobile zur Abgasreinigung. Die Forschung in diesem Bereich konzentriert sich weniger auf den vollständigen Ersatz von Cer, da es zu den häufigeren und kostengünstigeren SEE zählt, sondern vielmehr auf die Reduktion der teureren und kritischeren Platingruppenmetalle (PGM) wie Platin, Palladium und Rhodium.

- Ansätze umfassen die Entwicklung von Katalysatoren auf Kupferbasis, die den PGM-Anteil signifikant reduzieren können.

- Forschungen zur Optimierung von Ceroxid-Nanopartikeln zielen darauf ab, deren Effizienz in Katalysatoren zu steigern und somit potenziell den Materialeinsatz zu verringern.

- Die TU Darmstadt forscht an der Sauerstoffabhängigkeit Cer-basierter Leuchtstoffe, was auch für das Verständnis der Cer-Chemie in Katalysatoren relevant sein kann.

Im Bereich der Automobilkatalysatoren ist der primäre Treiber für Substitutionsforschung weniger die Cer-Verfügbarkeit als vielmehr die Kosten und Kritikalität der PGM. Die Substitution von Cer selbst steht hier tendenziell weniger im Fokus als beispielsweise der Ersatz von schweren SEE in Magneten.

Ersatzmaterialien für Leuchtstoffe

Europium, Terbium und Yttrium sind entscheidend für die Farbqualität und Effizienz von LEDs und Displays. Die Forschung sucht nach SEE-freien Alternativen:

- Quantenpunkte (QDs): Halbleiter-Nanokristalle (z.B. auf Cadmium-, Indium-, Perowskit- oder Kupfer-Indium-Sulfid-Basis) können Licht hocheffizient in spezifischen Farben emittieren und werden als vielversprechende Alternative zu SEE-Phosphoren in Displays und Beleuchtung untersucht. Herausforderungen sind jedoch die Toxizität einiger QD-Materialien (insbesondere Cadmium-haltige), ihre Langzeitstabilität unter Betriebsbedingungen und die Kosten für die Massenproduktion.

- Organische Leuchtdioden (OLEDs): Diese sind bereits eine etablierte SEE-freie Technologie für Displays, aber auch hier findet kontinuierliche Materialforschung zur Verbesserung von Effizienz, Lebensdauer und Kosten statt.

- Neue Phosphor-Materialien: Es wird an neuen anorganischen Phosphoren geforscht, die entweder ganz ohne SEE auskommen oder den Anteil kritischer SEE reduzieren. Oftmals handelt es sich dabei aber eher um eine Optimierung bestehender Systeme (z.B. durch Dotierung mit weniger kritischen Elementen oder Verbesserung der Quanteneffizienz) als um einen vollständigen Ersatz.

Obwohl es Fortschritte bei alternativen Leuchtmaterialien wie QDs gibt, stellt die vollständige Eliminierung von SEE-basierten Phosphoren, insbesondere in Anwendungen, die höchste Farbqualität und Effizienz erfordern, eine große Herausforderung dar. Der Trend geht oft eher zur Effizienzsteigerung und Reduktion des SEE-Anteils als zum kompletten Ersatz durch gänzlich neue Materialien.

Reduzierung des SEE-Bedarfs durch Materialeffizienz und Designänderungen

Neben der Substitution ist die Reduktion des spezifischen SEE-Bedarfs pro Anwendung ein wichtiger Hebel.

- Fraunhofer-Institute haben im Rahmen des Leitprojekts “Kritikalität Seltener Erden” Technologien entwickelt, um den Bedarf an Neodym und Dysprosium in Permanentmagneten durch optimierte Fertigungsverfahren (z.B. endkonturnahe Herstellung zur Vermeidung von Materialverlusten), alternative Magnetwerkstoffe und recyclinggerechtes Design von Elektromotoren signifikant zu senken – potenziell auf ein Fünftel des heutigen Wertes.

- Konstruktive Optimierungen von elektrischen Antrieben, wie eine verbesserte Kühlung, können die Betriebstemperatur senken und somit den Bedarf an hochtemperaturstabilisierenden Elementen wie Dysprosium reduzieren.

- Generell ist die Entwicklung von Produkten, die von vornherein mit weniger kritischen Rohstoffen auskommen, ein wichtiger Aspekt der Ressourceneffizienz.

Materialeffizienz und Design-Innovationen stellen oft kurz- bis mittelfristig pragmatischere und wirtschaftlich schneller umsetzbare Lösungsansätze dar als die vollständige Substitution durch gänzlich neue Materialien, deren Entwicklung langwierig, kostenintensiv und risikoreich ist. Diese inkrementellen Verbesserungen können jedoch in Summe einen erheblichen Beitrag zur Reduktion der Kritikalität leisten.

Recycling und Kreislaufwirtschaft

Das Recycling von Seltenen Erden aus Altprodukten und Produktionsabfällen ist ein weiterer entscheidender Pfeiler zur Verringerung der Importabhängigkeit und zur Schonung von Primärressourcen.

Aktuelle Recyclingtechnologien und deren Wirtschaftlichkeit

Für das Recycling von SEE, insbesondere aus Permanentmagneten (z.B. NdFeB) und Batterien, existieren verschiedene technologische Ansätze:

- Hydrometallurgische Verfahren: Hierbei werden die Metalle selektiv aus einer Lösung extrahiert, oft nach vorherigem Aufschluss der Materialien mit Säuren. Dies ist ein etabliertes Verfahren in der Erzaufbereitung und prinzipiell für viele Magnetzusammensetzungen anwendbar.

- Pyrometallurgische Verfahren: Dabei werden die Materialien bei hohen Temperaturen eingeschmolzen, wobei sich die SEE in der Schlacke anreichern können. Diese Verfahren erzeugen kein Abwasser und haben potenziell weniger Prozessschritte als hydrometallurgische Routen.

- Gasphasenextraktion und elektrochemische Verfahren: Dies sind weitere Ansätze zur Trennung und Rückgewinnung von SEE.

- Wasserstoff-Versprödung (Hydrogen Processing of Magnet Scrap, HPMS): Bei diesem Verfahren werden NdFeB-Magnete Wasserstoff ausgesetzt, was zu ihrer Versprödung und Zerlegung in ein Pulver führt. Dieses Pulver kann dann direkt zur Herstellung neuer Magnete (werkstoffliches Recycling) oder zur weiteren chemischen Aufbereitung verwendet werden.

Die Wirtschaftlichkeit des SEE-Recyclings ist jedoch oft noch eine große Hürde. Sie hängt stark von den aktuellen Preisen für primäre SEE, der Konzentration der wertvollen Elemente (insbesondere schwerer SEE wie Dysprosium) im Abfallstrom und den Kosten der Sammel-, Demontage- und Aufbereitungsprozesse ab. Bei vielen Altprodukten, wie Smartphones, sind die verbauten Mengen an SEE so gering, dass ein Recycling oft nicht rentabel ist. Die Recyclingquoten für SEE in Europa liegen daher derzeit noch im niedrigen einstelligen Prozentbereich oder darunter.

Die Hauptprobleme sind:

- Geringe und ineffiziente Sammelquoten: Viele SEE-haltige Produkte gelangen nicht in die offiziellen Recyclingströme.

- Komplexe Demontage: SEE-Komponenten sind oft fest in Produkte integriert und schwer zugänglich. Die manuelle Demontage ist zeit- und kostenintensiv.

- Heterogene Materialströme: Die Zusammensetzung von Elektronikschrott und anderen Abfallfraktionen ist sehr unterschiedlich, was die Entwicklung standardisierter Recyclingprozesse erschwert.

- Hohe Reinheitsanforderungen: Für die Wiederverwendung in Hochleistungsanwendungen müssen die recycelten SEE oft sehr hohe Reinheitsgrade aufweisen, was die Aufbereitung verteuert.

Die Wirtschaftlichkeit des SEE-Recyclings steht vor einem Henne-Ei-Problem: Geringe gesammelte Volumina und technologisch komplexe, noch nicht voll ausgereifte Prozesse machen das Recycling teuer, was wiederum Investitionen in größere Anlagen und weitere Forschung hemmt. Ohne Skaleneffekte, technologische Durchbrüche bei der Automatisierung von Demontage und Separation sowie unterstützende regulatorische Rahmenbedingungen (z.B. verbindliche Recyclingquoten, Vorgaben für recyclinggerechtes Produktdesign – “Design for Recycling”) bleibt der Aufbau einer umfassenden und wirtschaftlich tragfähigen SEE-Recyclingindustrie eine große Herausforderung.

Fortschritte und Herausforderungen beim Aufbau einer europäischen Recyclinginfrastruktur

Trotz der Herausforderungen gibt es sichtbare Fortschritte beim Aufbau einer europäischen Recyclinginfrastruktur für SEE. Die EU hat im Rahmen des Critical Raw Materials Act (CRMA) das ambitionierte Ziel formuliert, bis 2030 mindestens 25% des jährlichen Bedarfs an strategischen Rohstoffen durch Recycling zu decken.

Mehrere Pilotanlagen und erste kommerzielle Initiativen sind in Europa entstanden oder in Planung:

- Heraeus Remloy (Bitterfeld, Deutschland): Hat im Mai 2024 Europas größte Recycling-Anlage für Seltenerdmagnete in Betrieb genommen. Die Anlage hat eine anfängliche Verarbeitungskapazität von 600 Tonnen Altmagneten pro Jahr, die mittelfristig auf bis zu 1.200 Tonnen gesteigert werden kann. Die verwendete Technologie soll den CO2-Ausstoß im Vergleich zur Primärgewinnung um 80% reduzieren.

- Carester/Caremag (Lacq, Frankreich): Plant die Errichtung einer großtechnischen Anlage zur Raffination und zum Recycling von SEE, die Ende 2026 in Betrieb gehen soll. Geplant ist die Verarbeitung von 2.000 Tonnen Altmagneten und 5.000 Tonnen primären SEE-Konzentraten pro Jahr, mit einem Fokus auf die Gewinnung von leichten und schweren SEE wie Neodym, Praseodym, Dysprosium und Terbium. Das Projekt wurde von der EU-Kommission als strategisches Projekt eingestuft.

- Mkango Resources / HyProMag: Entwickelt Recyclinganlagen in Großbritannien (über HyProMag Ltd) und plant eine Anlage in Pulawy, Polen (über Mkango Polska), die ebenfalls als strategisches EU-Projekt anerkannt wurde. Diese Projekte nutzen oft das HPMS-Verfahren.

- LIFE INSPIREE (Italien): Ein EU-gefördertes Projekt, das darauf abzielt, jährlich bis zu 700 Tonnen SEE (Neodym, Palladium, Dysprosium) aus Elektronikschrott-Magneten im industriellen Maßstab zurückzugewinnen. Langfristig (bis 2040) wird eine Kapazität von über 20.000 Tonnen pro Jahr angestrebt.

Diese Initiativen zeigen, dass sowohl auf Forschungs- als auch auf industrieller Ebene Anstrengungen unternommen werden, die Kreislaufwirtschaft für SEE in Europa zu etablieren. Der Aufbau einer flächendeckenden, diversifizierten und wirtschaftlich tragfähigen europäischen REE-Recycling-Infrastruktur ist jedoch ein langwieriger Prozess. Er erfordert erhebliche und kontinuierliche Investitionen in Technologieentwicklung, Sammel- und Logistiksysteme sowie die Überwindung von Skalierungsherausforderungen von Pilotanlagen (oft TRL 6-7) zu vollindustriellen Anwendungen. Die von der EU anvisierten Recyclingquoten sind vor diesem Hintergrund als sehr ambitioniert zu bewerten.

Deutsche und europäische Forschungsprojekte und deren Ergebnisse/Potenziale (Stand 2024/2025)

Die Forschungslandschaft in Deutschland und Europa ist im Bereich SEE-Recycling und -Substitution sehr aktiv, getragen von Forschungseinrichtungen und unterstützt durch nationale und europäische Förderprogramme.

- Fraunhofer-Gesellschaft: Verschiedene Institute leisten wichtige Beiträge.

- Das Fraunhofer-Institut für Wertstoffkreisläufe und Ressourcenstrategie (IWKS) ist führend in der Entwicklung von Recyclingtechnologien für NdFeB-Magnete. Projekte wie FUNMAG (Recycling von Magneten für die E-Mobilität) und RecyPer (Herstellung definierter Magnettypen aus gemischten Altmagnetströmen) nutzen und optimieren Verfahren wie die Wasserstoff-Versprödung (HPMS). Auch das Recycling von Magneten aus Windkraftanlagen ist ein Forschungsschwerpunkt.

- Das Fraunhofer-Institut für Grenzflächen- und Bioverfahrenstechnik (IGB) erforscht biotechnologische Verfahren zur Rückgewinnung von SEE.

- Das abgeschlossene Fraunhofer-Leitprojekt “Kritikalität Seltener Erden” legte wichtige Grundlagen für Substitution, Effizienzsteigerung und Recycling.

- Helmholtz-Gemeinschaft:

- Das Helmholtz-Institut Freiberg für Ressourcentechnologie (HIF) am HZDR ist ebenfalls sehr aktiv. Das Projekt BioKollekt entwickelt biotechnologische Methoden (z.B. mit Peptiden) zur selektiven Extraktion von Metallen, einschließlich SEE, aus komplexen Stoffströmen wie Elektronikschrott. Im Projekt Renare (Teil des H2Giga-Leitprojekts) wird das Recycling kritischer Rohstoffe, inklusive SEE, aus Elektrolyseuren mittels innovativer Flotations- und Flüssig-Flüssig-Partikelextraktionsverfahren untersucht.

- EU-geförderte Projekte:

- SUSMAGPRO (abgeschlossen November 2023) war ein wegweisendes Projekt zum Aufbau einer europäischen Recycling-Lieferkette für SEE-Magnete. Es demonstrierte erfolgreich die Herstellung und den Einsatz recycelter Magnete in Lautsprechern und Elektromotoren.

- REEsilience (Laufzeit bis 2026) baut auf den Ergebnissen von SUSMAGPRO auf und zielt auf den Aufbau einer widerstandsfähigen europäischen Lieferkette für SEE-Magnete, u.a. durch Entwicklung von Softwaretools zur Optimierung des Einsatzes von Sekundärmaterialien und verbesserten Legierungsherstellungs- und Pulveraufbereitungstechnologien.

- GREENE und HARMONY sind neuere, 2024 gestartete EU-Projekte. GREENE fokussiert auf die Reduktion des SEE-Anteils in Magneten durch innovatives Mikrostruktur-Redesign. HARMONY zielt auf die Etablierung eines Pilot-Recyclingkreislaufs für Permanentmagnete aus verschiedenen Anwendungen (Windturbinen, E-Motoren, Elektronikschrott).

- Weitere relevante Projekte sind REMANENCE (abgeschlossen, Rückgewinnung von NdFeB-Magneten), SecREEts (Gewinnung von SEE aus Phosphatgestein in der Düngemittelproduktion) und das abgeschlossene Projekt EURARE, das Grundlagen für eine europäische SEE-Industrie legte und europäische Vorkommen bewertete.

- Weitere Akteure: Das Öko-Institut erstellt regelmäßig Studien und entwickelt Strategiepläne für ein nachhaltiges Ressourcenmanagement von SEE, wobei Recycling eine zentrale Rolle spielt.

Die Forschungslandschaft in Deutschland und Europa ist dynamisch und adressiert die gesamte Wertschöpfungskette von der Substitution über das Recycling bis hin zu alternativen Gewinnungsmethoden. Es ist eine klare Entwicklung von der Grundlagenforschung hin zu anwendungsorientierten Pilotprojekten und ersten kommerziellen Ansätzen erkennbar. Die Vernetzung von exzellenten Forschungseinrichtungen mit der Industrie sowie die gezielte Förderung durch nationale und europäische Programme sind dabei entscheidende Treiber. Die größte Herausforderung bleibt jedoch der erfolgreiche Transfer von Forschungsergebnissen in die breite industrielle Anwendung und die Skalierung auf wirtschaftlich tragfähige Prozesse (Überwindung des “Valley of Death” für Innovationen). Hierbei ist die Demonstration der technischen Machbarkeit auf relevantem Niveau (hohe Technology Readiness Levels, TRLs) ebenso wichtig wie die Entwicklung tragfähiger Geschäftsmodelle.

Erschließung und nachhaltige Gewinnung neuer Quellen

Neben Substitution und Recycling ist die Erschließung neuer primärer und sekundärer Rohstoffquellen ein wichtiger Baustein zur Diversifizierung der SEE-Versorgung.

Potenzial europäischer SEE-Vorkommen

Europa verfügt über geologisch signifikante, aber bisher kaum genutzte SEE-Vorkommen.

- Schweden: Die Lagerstätte Per Geijer bei Kiruna, die vom staatlichen Bergbauunternehmen LKAB exploriert wird, gilt als Europas größtes bekanntes Vorkommen mit über 1 Million Tonnen an Seltenerdoxiden. LKAB plant, ab 2027 mit dem Abbau zu beginnen, wobei die volle Produktionskapazität erst nach 10-15 Jahren Vorlaufzeit erreicht werden dürfte. Das Erz in Per Geijer enthält neben Eisen und Phosphat etwa 0,2% SEE. Ein weiteres wichtiges schwedisches Vorkommen ist Norra Kärr, das besonders reich an schweren SEE ist.

- Norwegen: Der Fen-Karbonatitkomplex im Süden Norwegens wird als das potenziell größte SEE-Vorkommen Europas gehandelt. Schätzungen gehen von 8,8 Millionen Tonnen Gesamt-SEE aus, davon rund 1,5 Millionen Tonnen magnetrelevante SEE. Das Unternehmen Rare Earths Norway (REN) exploriert das Gebiet und hält einen Abbau ab 2030 für realistisch, was potenziell 10% des europäischen Bedarfs decken könnte.

- Finnland: Die Phosphatmine Sokli in Lappland birgt ebenfalls Potenzial für die Gewinnung von SEE als Beiprodukt.

- Grönland: Vorkommen wie Kvanefjeld, Kringlerne und Sarfartoq weisen erhebliche SEE-Ressourcen auf. Die Erschließung ist jedoch mit großen Herausforderungen verbunden, darunter hohe Infrastrukturkosten, extreme klimatische Bedingungen, Fachkräftemangel und komplexe Genehmigungsverfahren.

- Weitere Vorkommen: Kleinere oder weniger gut untersuchte Vorkommen gibt es auch in Deutschland (z.B. Storkwitz in Sachsen, das als unwirtschaftlich gilt, und bayerische Tonerden mit geringen Konzentrationen), Griechenland und Spanien.

Die Erschließung dieser europäischen Vorkommen ist jedoch mit erheblichen Hürden verbunden. Dazu zählen die oft hohen Investitions- und Betriebskosten im Vergleich zu etablierten Produzenten wie China, langwierige und komplexe Genehmigungsverfahren (oft 10-15 Jahre), strenge Umweltauflagen (insbesondere im Umgang mit radioaktiven Begleitmaterialien wie Thorium und Uran) und die Notwendigkeit, die gesellschaftliche Akzeptanz für Bergbauprojekte zu gewinnen. Obwohl diese Vorkommen langfristig zur Diversifizierung beitragen könnten, stellen sie keine kurzfristige Lösung für die aktuelle Abhängigkeit dar. Eine Brückenstrategie, die auf Recycling, Substitution und die Diversifizierung bestehender Importquellen setzt, ist daher unerlässlich.

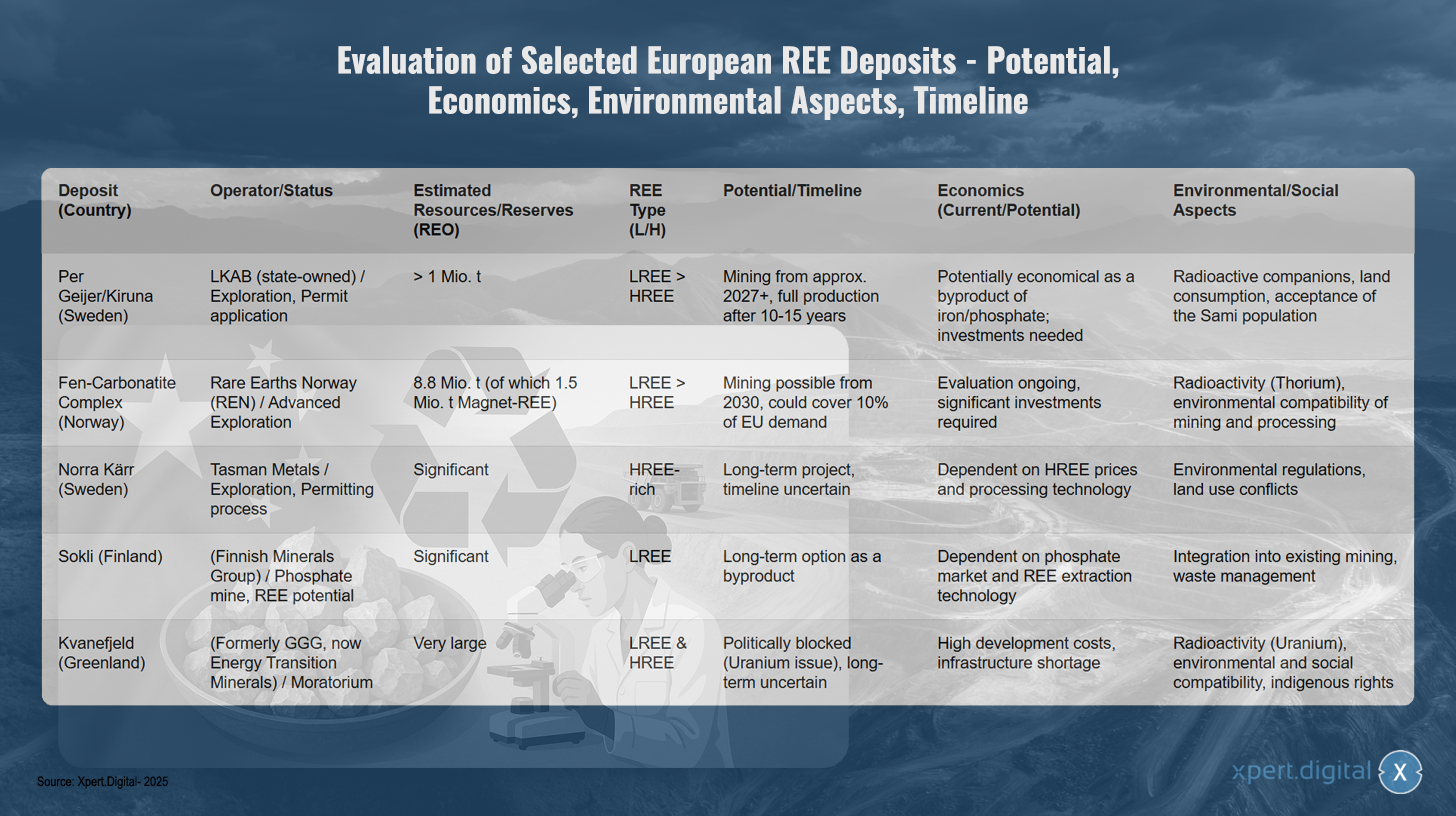

Evaluierung ausgewählter europäischer SEE-Vorkommen – Potenzial, Wirtschaftlichkeit, Umweltaspekte, Zeitplan

Evaluierung ausgewählter europäischer SEE-Vorkommen – Potenzial, Wirtschaftlichkeit, Umweltaspekte, Zeitplan – Bild: Xpert.Digital

Die Evaluierung ausgewählter europäischer Lagerstätten für Seltene Erden zeigt unterschiedliche Entwicklungsstände und Potenziale. Die schwedische Lagerstätte Per Geijer/Kiruna wird von der staatlichen LKAB betrieben und befindet sich in der Explorationsphase mit beantragter Genehmigung. Mit geschätzten Ressourcen von über einer Million Tonnen SEO und einem höheren Anteil an leichten Seltenen Erden könnte der Abbau ab 2027 beginnen, wobei die volle Produktion erst nach 10-15 Jahren erreicht würde. Die Wirtschaftlichkeit ist als Beiprodukt zu Eisen und Phosphat potenziell gegeben, erfordert jedoch erhebliche Investitionen. Herausforderungen bestehen durch radioaktive Begleiter, Flächenverbrauch und die Akzeptanz der Sami-Bevölkerung.

Der norwegische Fen-Karbonatitkomplex wird von Rare Earths Norway entwickelt und befindet sich in fortgeschrittener Exploration. Mit 8,8 Millionen Tonnen geschätzten Ressourcen, davon 1,5 Millionen Tonnen Magnet-SEE, könnte ab 2030 ein Abbau möglich sein, der zehn Prozent des EU-Bedarfs decken könnte. Die Wirtschaftlichkeitsbewertung läuft noch, signifikante Investitionen sind erforderlich. Umweltaspekte betreffen die Radioaktivität durch Thorium sowie die Umweltverträglichkeit von Abbau und Aufbereitung.

Das schwedische Projekt Norra Kärr von Tasman Metals ist reich an schweren Seltenen Erden und befindet sich im Genehmigungsprozess. Als langfristiges Projekt mit unsicherem Zeitplan hängt die Wirtschaftlichkeit von HSEE-Preisen und Aufbereitungstechnologie ab. Umweltauflagen und Landnutzungskonflikte stellen weitere Herausforderungen dar.

Die finnische Sokli-Lagerstätte der Finnish Minerals Group bietet als Phosphatmine SEE-Potenzial mit bedeutenden LSEE-Vorkommen. Als langfristige Option für Beiprodukte hängt die Wirtschaftlichkeit vom Phosphatmarkt und der SEE-Extraktionstechnologie ab. Die Integration in bestehenden Bergbau und das Management von Abfällen sind zentrale Aspekte.

Die grönländische Kvanefjeld-Lagerstätte, vormals von GGG und jetzt von Energy Transition Minerals, verfügt über sehr große Vorkommen sowohl leichter als auch schwerer Seltener Erden. Das Projekt ist jedoch politisch durch ein Moratorium blockiert, da Uran-Themen problematisch sind. Hohe Erschließungskosten, Infrastrukturmangel, Radioaktivität durch Uran sowie Umwelt-, Sozialverträglichkeits- und indigene Rechtsfragen machen die langfristige Entwicklung ungewiss.

Forschung zu alternativen Gewinnungsmethoden

Parallel zur Exploration konventioneller Lagerstätten wird intensiv an alternativen Wegen zur Gewinnung von SEE aus sekundären Quellen und mittels neuartiger Verfahren geforscht.

- Industrieabfälle als Rohstoffquelle (Urban/Industrial Mining):

- Kohle(flug)asche: In den USA wurden in Kohleasche aus dem Powder River Basin signifikante Konzentrationen schwerer SEE identifiziert. In Großbritannien läuft ein von Innovate UK gefördertes Projekt (Mormair und Materials Processing Institute, Oktober 2024 – August 2025) zur Rückgewinnung von Neodym, Praseodym und Scandium aus Kohleflugasche mittels einer Kombination aus Chemical Looping Reaktoren und Carbo-Chlorierung im Pilotmaßstab. Auch die Extraktion aus Kohleflugasche mit ionischen Flüssigkeiten wird untersucht.

- Rotschlamm (Bauxitrest): Als Nebenprodukt der Aluminiumherstellung fällt Rotschlamm in großen Mengen an und enthält ebenfalls SEE (insbesondere Cer, Lanthan, Neodym, Scandium). Das abgeschlossene EU-Projekt REDMUD fokussierte auf die vollständige Verwertung von Bauxitresten, einschließlich der SEE-Gewinnung. Die Konzentrationen sind jedoch oft gering, und die Extraktion ist komplex.

- Phosphorgips (Düngemittelproduktion): Das EU-Projekt SecREEts hat erfolgreich Verfahren zur Extraktion von SEE (Nd, Pr, Dy) aus den Prozessströmen der Phosphatdüngerherstellung im Pilotmaßstab demonstriert. Dieser Ansatz gilt als besonders nachhaltig, da er auf bereits abgebautem Material basiert und keine neuen Minenabfälle erzeugt.

- Biotechnologische Verfahren:

- Bioleaching und Biomineralisierung: Der Einsatz von spezifischen Mikroorganismen (Bakterien, Pilze) oder deren Stoffwechselprodukten (z.B. organische Säuren, Enzyme, Peptide) zur selektiven Lösung (Bioleaching) oder Bindung (Biosorption, Biomineralisierung) von Metallen aus Erzen oder Abfallströmen ist ein vielversprechender Forschungsbereich. Das Helmholtz-Institut Freiberg (HIF) im HZDR (Projekt BioKollekt) arbeitet beispielsweise an der Nutzung von Peptiden für die selektive Bindung von SEE aus Elektronikschrott. An der LMU München wird die Nutzung Lanthanid-abhängiger Bakterien zur Extraktion von SEE aus Industrieabfällen und Bergbauwässern erforscht, wobei der Bakterienstamm SolV vielversprechende Ergebnisse zeigt. Auch das Bioleaching von Magnetabfällen wird untersucht.

- Phytomining: Hierbei werden Pflanzen genutzt, die Metalle aus dem Boden anreichern. Die Metalle können dann durch Ernten und Veraschen der Pflanzenbiomasse gewonnen werden. Dieses Verfahren befindet sich jedoch noch in einem sehr frühen Forschungsstadium, und die Wirtschaftlichkeit ist für SEE bisher nicht nachgewiesen.

- Technologie-Reifegrad (TRL): Viele dieser alternativen Gewinnungsmethoden befinden sich noch in frühen Forschungs- oder Pilotphasen (TRL 3-6). Die Skalierbarkeit auf industrielle Maßstäbe und die ökonomische Wettbewerbsfähigkeit sind oft noch nicht gegeben und erfordern weitere intensive Forschungs- und Entwicklungsarbeit.

Die Erschließung alternativer SEE-Quellen aus Abfallströmen und mittels biotechnologischer Verfahren ist im Hinblick auf Nachhaltigkeit und eine potenziell geringere Umweltbelastung im Vergleich zum Primärbergbau sehr vielversprechend. Diese Ansätze könnten einen wichtigen Beitrag zur Kreislaufwirtschaft leisten und die Abhängigkeit von neu abgebauten Rohstoffen verringern. Allerdings ist der Weg zur industriellen Reife und Wirtschaftlichkeit dieser Technologien noch weit und erfordert erhebliche und langfristige Investitionen in Forschung, Entwicklung und Skalierung. Sie stellen daher eher mittel- bis langfristige Optionen dar.

Entwicklung umweltfreundlicherer Separations- und Raffinationsverfahren

Die konventionelle Separation von SEE, meist mittels Solvent-Extraktion, ist ein energieintensiver Prozess, der große Mengen an Chemikalien (S.uren, organische Lösungsmittel) ben.tigt und umweltsch.dliche Abf.lle erzeugt. Daher ist die Forschung an umweltfreundlicheren und effizienteren Trennverfahren von großer Bedeutung, nicht nur für Primärrohstoffe, sondern auch für das Recycling.

- Ionische Flüssigkeiten (ILs) und Deep Eutectic Solvents (DES): Diese werden als “grüne” Lösungsmittelalternativen intensiv erforscht. Sie zeichnen sich durch geringen Dampfdruck, Nichtentflammbarkeit und oft hohe Selektivität für bestimmte Metalle aus. Forschungen hierzu finden u.a. an der Universität Rostock statt. Eine spezielle Ausgabe der Fachzeitschrift Minerals widmete sich 2023/2024 diesem Thema mit starker europäischer Beteiligung.

- Herausforderungen und TRL: Trotz vielversprechender Laborergebnisse sind die Kosten für ILs/DES, ihre Langzeitstabilität unter Prozessbedingungen, die effiziente Rückgewinnung der Lösungsmittel selbst und die Skalierbarkeit der Prozesse noch große Herausforderungen. Viele dieser Ansätze befinden sich noch im Labor- oder bestenfalls Pilotmaßstab (TRL oft < 6). Obwohl seit Jahren intensiv geforscht wird, gab es bisher keine breiten kommerziellen Durchbrüche in der SEE-Industrie.

Die Entwicklung neuer, umweltfreundlicherer und kosteneffizienterer Separationsverfahren ist ein entscheidender Schlüssel, um die ökologische Bilanz der gesamten SEE-Wertschöpfungskette (sowohl aus Primär- als auch aus Sekundärquellen) signifikant zu verbessern. Dies ist ein Kernbereich für technologische Innovationen, die eine wirklich nachhaltige europäische SEE-Versorgung erst ermöglichen würden. Ohne Fortschritte in der Separationstechnologie bleibt der Aufbau einer unabhängigen europäischen Wertschöpfungskette schwierig, selbst wenn Primär- oder Sekundärrohstoffe verfügbar wären.

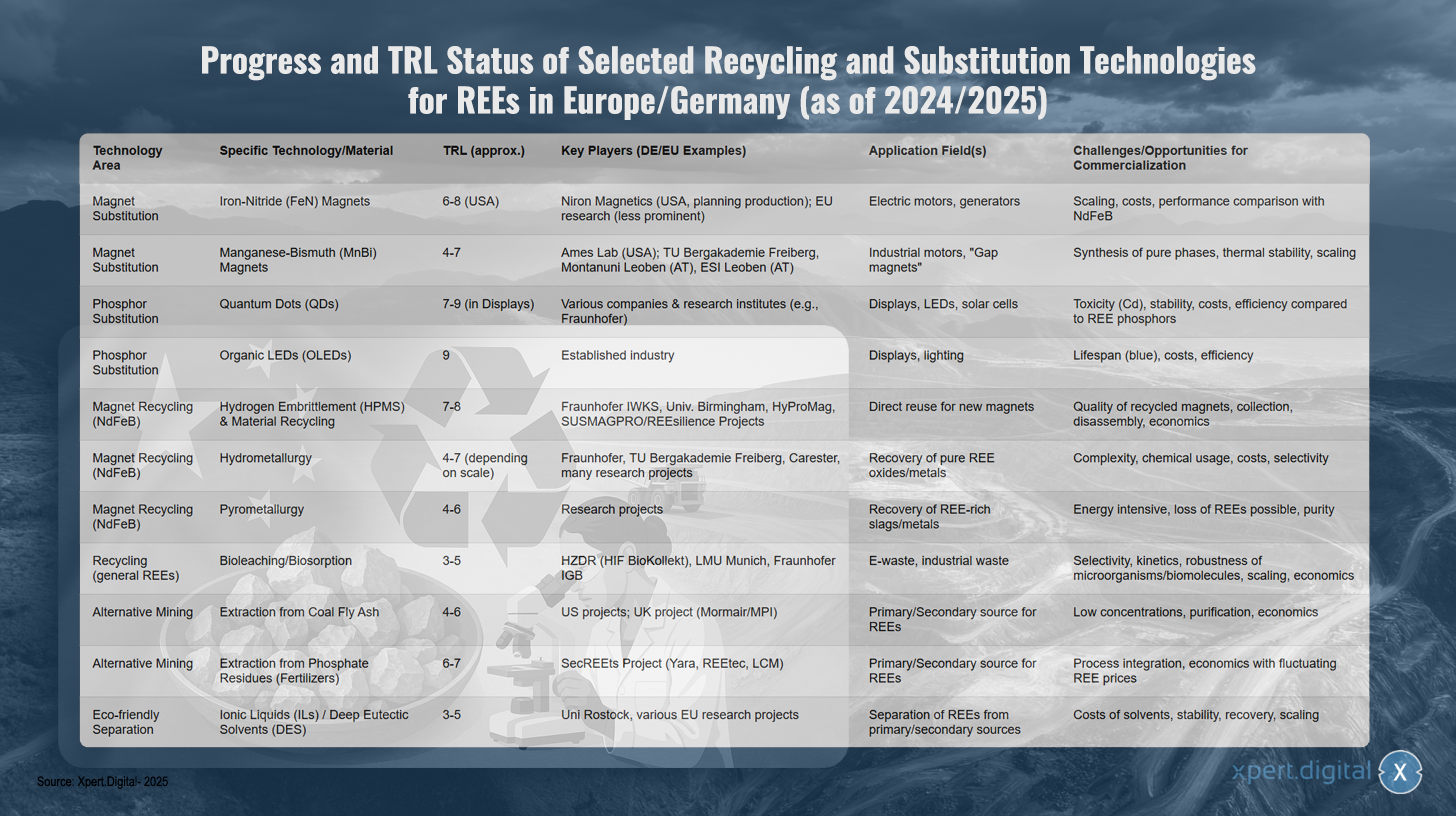

Fortschritte und TRL-Status ausgewählter Recycling- und Substitutionstechnologien für SEE in Europa/Deutschland (Stand 2024/2025)

Fortschritte und TRL-Status ausgewählter Recycling- und Substitutionstechnologien für SEE in Europa/Deutschland (Stand 2024/2025) – Bild: Xpert.Digital

TRL (Technology Readiness Level): 1-3 Grundlagenforschung, 4-6 Validierung/Demonstration im Labor/relevanter Umgebung, 7-9 Prototyp/System-Demonstration in operativer Umgebung, kommerzielle Anwendung.

Die europäische und deutsche Forschungslandschaft zeigt bedeutende Fortschritte bei Recycling- und Substitutionstechnologien für Seltene Erden, wobei verschiedene Ansätze unterschiedliche Reifegrade erreicht haben. Im Bereich der Magnetsubstitution entwickeln sich Eisen-Nitrid-Magnete mit einem Technologie-Reifegrad von 6-8 besonders in den USA durch Niron Magnetics, während die EU-Forschung weniger prominent vertreten ist. Diese Technologie zielt auf Anwendungen in Elektromotoren und Generatoren ab, steht jedoch vor Herausforderungen bei der Skalierung, den Kosten und dem Performance-Vergleich mit herkömmlichen NdFeB-Magneten.

Mangan-Bismut-Magnete befinden sich mit einem TRL von 4-7 in einer früheren Entwicklungsphase, wobei neben dem Ames Lab in den USA auch deutsche und österreichische Institutionen wie die TU Bergakademie Freiberg und die Montanuniversität Leoben forschen. Hauptanwendungsfelder sind Industriemotoren und sogenannte “Gap-Magnete”, während die Synthese reiner Phasen, thermische Stabilität und Skalierung die zentralen Herausforderungen darstellen.

Bei Leuchtstoff-Substitutionen haben Quantenpunkte bereits einen hohen Reifegrad von 7-9 in Display-Anwendungen erreicht, mit Beteiligung verschiedener Unternehmen und Forschungsinstitute wie Fraunhofer. Trotz vielversprechender Anwendungen in Displays, LEDs und Solarzellen bestehen Herausforderungen bezüglich Toxizität, Stabilität und Effizienz im Vergleich zu SEE-Phosphoren. Organische LEDs haben mit einem TRL von 9 bereits Marktreife erreicht und sind als etablierte Industrie in Displays und Beleuchtung präsent, kämpfen jedoch weiterhin mit Lebensdauer-Problemen bei blauen LEDs sowie Kosten- und Effizienzfragen.

Das Recycling von NdFeB-Magneten zeigt verschiedene vielversprechende Ansätze. Die Wasserstoff-Versprödung kombiniert mit werkstofflichem Recycling hat einen TRL von 7-8 erreicht, wobei deutsche Institutionen wie das Fraunhofer IWKS zusammen mit internationalen Partnern und EU-Projekten wie HyProMag und SUSMAGPRO/REEsilience führend sind. Diese Technologie ermöglicht die direkte Wiederverwendung für neue Magnete, steht aber vor Herausforderungen bei der Qualität recycelter Magnete, der Sammlung, Demontage und Wirtschaftlichkeit.

Hydrometallurgische Verfahren mit einem TRL von 4-7 werden von Fraunhofer, der TU Bergakademie Freiberg und Unternehmen wie Carester entwickelt und zielen auf die Rückgewinnung reiner SEE-Oxide und -Metalle ab. Die Komplexität der Prozesse, der Chemikalieneinsatz, Kosten und Selektivitätsfragen bleiben zentrale Herausforderungen. Pyrometallurgische Ansätze befinden sich mit einem TRL von 4-6 noch in der Forschungsphase und kämpfen mit Energieintensität, möglichen SEE-Verlusten und Reinheitsproblemen.

Innovative biologische Verfahren wie Bioleaching und Biosorption werden mit einem TRL von 3-5 von Institutionen wie dem HZDR, der LMU München und dem Fraunhofer IGB für E-Schrott und Industrieabfälle erforscht. Herausforderungen liegen in der Selektivität, Kinetik, Robustheit der Mikroorganismen und der wirtschaftlichen Skalierung.

Alternative Gewinnungsmethoden zeigen ebenfalls Potenzial. Die Extraktion aus Kohleflugasche mit einem TRL von 4-6 wird hauptsächlich in US-amerikanischen und britischen Projekten verfolgt, während die Extraktion aus Phosphatresten der Düngemittelproduktion im SecREEts-Projekt mit Partnern wie Yara und REEtec einen TRL von 6-7 erreicht hat. Beide Ansätze kämpfen mit geringen Konzentrationen und Wirtschaftlichkeitsfragen.

Umweltfreundliche Separationstechnologien mittels ionischer Flüssigkeiten und tiefen eutektischen Lösungsmitteln befinden sich mit einem TRL von 3-5 noch in der frühen Forschungsphase, wobei die Universität Rostock und verschiedene EU-Projekte beteiligt sind. Die Herausforderungen liegen in den Kosten der Lösungsmittel, ihrer Stabilität, Rückgewinnung und Skalierbarkeit für die industrielle Anwendung.

Unsere Empfehlung: 🌍 Grenzenlose Reichweite 🔗 Vernetzt 🌐 Vielsprachig 💪 Verkaufsstark: 💡 Authentisch mit Strategie 🚀 Innovation trifft 🧠 Intuition

Vom Lokalen zum Globalen: KMUs erobern den Weltmarkt mit cleverer Strategie - Bild: Xpert.Digital

In einer Zeit, in der die digitale Präsenz eines Unternehmens über seinen Erfolg entscheidet, stellt sich die Herausforderung, wie diese Präsenz authentisch, individuell und weitreichend gestaltet werden kann. Xpert.Digital bietet eine innovative Lösung an, die sich als Schnittpunkt zwischen einem Industrie-Hub, einem Blog und einem Markenbotschafter positioniert. Dabei vereint es die Vorteile von Kommunikations- und Vertriebskanälen in einer einzigen Plattform und ermöglicht eine Veröffentlichung in 18 verschiedenen Sprachen. Die Kooperation mit Partnerportalen und die Möglichkeit, Beiträge bei Google News und einem Presseverteiler mit etwa 8.000 Journalisten und Lesern zu veröffentlichen, maximieren die Reichweite und Sichtbarkeit der Inhalte. Dies stellt einen wesentlichen Faktor im externen Sales & Marketing (SMarketing) dar.

Mehr dazu hier:

Seltene Erden als Achillesferse: Warum Deutschland jetzt handeln muss für seine Rohstoffsouveränität

Strategische Optionen für Deutschland zur langfristigen Unabhängigkeit

Um die erhebliche Abhängigkeit von Seltenen Erden, insbesondere von China, zu reduzieren und die langfristige Versorgungssicherheit zu gewährleisten, stehen Deutschland eine Reihe strategischer Optionen auf nationaler und europäischer Ebene zur Verfügung. Diese umfassen politische Weichenstellungen, den Aufbau resilienter Wertschöpfungsketten, die Intensivierung internationaler Kooperationen sowie die gezielte Stärkung der eigenen technologischen Führerschaft.

Nationale und Europäische Politikgestaltung

Die politische Rahmensetzung ist entscheidend, um die notwendigen Transformationen in der Rohstoffversorgung anzustoßen und zu unterstützen.

Deutsche Rohstoffstrategie und Nationale Kreislaufwirtschaftsstrategie (NKWS)

Die deutsche Rohstoffstrategie, zuletzt 2020 fortgeschrieben, zielt darauf ab, Unternehmen bei einer sicheren und nachhaltigen Rohstoffversorgung zu unterstützen. Kernpfeiler sind die Diversifizierung der Bezugsquellen, die Förderung von Recycling und Materialeffizienz, die Stärkung der heimischen Rohstoffgewinnung (wo möglich und sinnvoll) sowie die Unterstützung deutscher Unternehmen im internationalen Wettbewerb. Speziell für kritische Rohstoffe wie SEE wird die Bedeutung von Forschung und Entwicklung zur Substitution und für effizientere Recyclingverfahren betont.

Die im Dezember 2024 von der Bundesregierung verabschiedete Nationale Kreislaufwirtschaftsstrategie (NKWS) setzt hier wichtige ergänzende Akzente. Ihre zentralen Ziele mit Relevanz für SEE umfassen:

- Reduktion des Primärrohstoffverbrauchs: Langfristig soll der Pro-Kopf-Verbrauch an Primärrohstoffen in Deutschland erheblich gesenkt werden.

- Schließung von Stoffkreisläufen: Der Anteil von Sekundärrohstoffen an der Materialverwendung soll deutlich gesteigert werden; die EU strebt eine Verdopplung bis 2030 an, ein Ziel, das die NKWS aufgreift.

- Stärkung der Rohstoffunabhängigkeit: Explizit wird das Ziel verfolgt, 25% des Bedarfs an strategischen Rohstoffen wie Seltenen Erden oder Lithium bis 2030 durch Recycling zu decken, was im Einklang mit dem EU Critical Raw Materials Act steht.

Die bisherige Umsetzung dieser Strategien wird jedoch kritisch gesehen. Experten bemängeln eine Lücke zwischen den formulierten Zielen und der tatsächlichen Implementierung, insbesondere hinsichtlich der Bereitstellung ausreichender Finanzmittel, der Beschleunigung von Genehmigungsverfahren für heimische Projekte und der mangelnden Investitionsbereitschaft der Industrie, solange die Weltmarktpreise für SEE vergleichsweise niedrig sind. Es wird ein Mangel an strategischem Denken und konkreten, verbindlichen Maßnahmen kritisiert. Die NKWS ist hier ein neuerer Ansatz, dessen Wirksamkeit sich erst noch erweisen muss. Es besteht ein offensichtlicher Zielkonflikt zwischen der langfristig notwendigen strategischen Vorsorge und kurzfristigen wirtschaftlichen Überlegungen, der durch politische Steuerung überwunden werden muss.

EU Critical Raw Materials Act (CRMA)

Der im Mai 2024 in Kraft getretene EU Critical Raw Materials Act (CRMA) bildet den zentralen europäischen Rechtsrahmen zur Stärkung der Versorgungssicherheit mit kritischen und strategischen Rohstoffen. Seine Kernziele für 2030 sind ambitioniert:

- Mindestens 10% des jährlichen EU-Bedarfs an strategischen Rohstoffen sollen aus heimischer Förderung stammen.

- Mindestens 40% sollen in der EU weiterverarbeitet werden.

- Mindestens 25% sollen aus Recycling innerhalb der EU gedeckt werden.

- Die Abhängigkeit von einem einzelnen Drittland für einen strategischen Rohstoff soll auf maximal 65% begrenzt werden.

Ein Herzstück des CRMA ist die Ausweisung und Förderung sogenannter strategischer Projekte. Diese können von beschleunigten Genehmigungsverfahren (maximal 27 Monate für Abbauprojekte, 15 Monate für Verarbeitungs- und Recyclingprojekte) und finanzieller Unterstützung profitieren. Im März 2025 wurde eine erste Liste von 47 solchen Projekten veröffentlicht, die schwerpunktmäßig Batterierohstoffe betreffen, aber auch Projekte im Bereich Seltener Erden (z.B. das Kiruna-Minenprojekt in Schweden und Recyclinginitiativen wie das Pulawy-Projekt in Polen) umfassen. Für die Umsetzung in Deutschland müssen nationale Anlaufstellen für diese Projekte benannt werden (Frist bis Februar 2025), wobei das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) und die Deutsche Rohstoffagentur (DERA) eine koordinierende Rolle spielen.

Die Bewertung des CRMA fällt gemischt aus. Einerseits wird der Akt als wichtiger und notwendiger Schritt zur Adressierung der Rohstoffabhängigkeit gesehen. Andererseits gibt es Zweifel an der technischen und ökologischen Realisierbarkeit der ambitionierten Ziele, insbesondere für Seltene Erden, innerhalb des gesetzten Zeitrahmens. Die in der Praxis oft sehr langen Genehmigungszeiten für Bergbauprojekte (10-15 Jahre) stehen im Kontrast zu den im CRMA anvisierten Fristen. Zudem könnten Widerstände aus der Zivilbevölkerung gegen neue Bergbau- oder Verarbeitungsprojekte in Europa die Umsetzung verlangsamen. Der Erfolg des CRMA wird entscheidend von der konsequenten Umsetzung durch die Mitgliedstaaten, der Mobilisierung erheblicher privater Investitionen und der Auflösung von Zielkonflikten, beispielsweise zwischen schnellen Genehmigungen und hohen Umweltstandards, abhängen.

Förderprogramme und Initiativen

Zur Unterstützung der strategischen Ziele existiert eine breite Palette von Förderprogrammen auf deutscher und europäischer Ebene:

- Deutschland: Das BMWK und das Bundesministerium für Bildung und Forschung (BMBF) bieten verschiedene Programme an, die Forschung, Entwicklung und Innovation im Bereich kritischer Rohstoffe, Ressourceneffizienz und Kreislaufwirtschaft adressieren. Dazu gehören der neu aufgelegte Rohstofffonds, das Programm STARK (Stärkung der Transformationsdynamik und Aufbruch in den Revieren und an den Kohlekraftwerksstandorten) und Ungebundene Finanzkredite (UFK-Garantien) zur Absicherung von Auslandsprojekten.

- EU: Programme wie Horizont Europa, InvestEU und LIFE bieten Finanzierungsmöglichkeiten für Forschung, Innovation und die Implementierung von Technologien im Bereich SEE-Substitution, -Recycling und nachhaltige Gewinnung. Der Innovationsfonds kann Mittel für Recyclingkapazitäten bereitstellen.

- Initiativen: Die European Raw Materials Alliance (ERMA) spielt eine wichtige Rolle bei der Identifizierung und Förderung von Investitionsprojekten entlang der gesamten SEE-Wertschöpfungskette in Europa. ERMA hat das Ziel formuliert, dass bis 2030 20% des europäischen Bedarfs an SEE-Magneten aus EU-eigener Produktion gedeckt werden könnten, wofür Investitionen von rund 1,7 Milliarden Euro identifiziert wurden. Auch Ressourceneffizienzprogramme wie ProgRess in Deutschland tragen zur Sensibilisierung und Initiierung von Maßnahmen bei.

Obwohl eine Vielzahl von Förderinstrumenten existiert, sind deren effektive Koordination, die Zugänglichkeit insbesondere für kleine und mittlere Unternehmen (KMU) und eine ausreichende finanzielle Ausstattung im Verhältnis zur Größe der Herausforderung entscheidend für ihre Wirksamkeit. Eine Fragmentierung der Förderlandschaft und bürokratische Hürden könnten die intendierte Wirkung schmälern und den dringend benötigten schnellen Aufbau von Kapazitäten verzögern.

Überblick über EU- und deutsche politische Strategien und Förderprogramme relevant für Seltene Erden (Auswahl)

Überblick über EU- und deutsche politische Strategien und Förderprogramme relevant für Seltene Erden (Auswahl) – Bild: Xpert.Digital

Die Europäische Union und Deutschland haben verschiedene politische Strategien und Förderprogramme entwickelt, die für Seltene Erden von besonderer Relevanz sind. Der EU Critical Raw Materials Act (CRMA) der Europäischen Union zielt darauf ab, bis 2030 zehn Prozent der benötigten Rohstoffe durch Eigenförderung zu gewinnen, 40 Prozent selbst zu verarbeiten und 25 Prozent durch Recycling zu decken, wobei die Abhängigkeit von einem einzelnen Drittland auf maximal 65 Prozent begrenzt werden soll. Gefördert werden strategische Projekte in den Bereichen Abbau, Verarbeitung und Recycling sowie Forschung und Innovation.

Die deutsche Rohstoffstrategie der Bundesregierung unter Federführung des BMWK konzentriert sich auf Diversifizierung, Recycling und heimische Gewinnung wo sinnvoll sowie Forschung und Entwicklung für Substitution. Unterstützt werden Maßnahmen zur Diversifizierung, Forschung und Entwicklung für Recycling und Substitution sowie die Prüfung heimischer Potenziale. Die Nationale Kreislaufwirtschaftsstrategie von BMUV und BMWK strebt an, 25 Prozent des Bedarfs an strategischen Rohstoffen durch Recycling zu decken und den Primärrohstoffverbrauch zu reduzieren. Gefördert werden der Aufbau von Recyclingkapazitäten, Design for Recycling und Forschung und Entwicklung von Recyclingtechnologien.

Der deutsche Rohstofffonds von BMWK und KfW soll zur Rohstoffversorgungssicherheit beitragen und Abhängigkeiten verringern durch Förderung von Projekten zur Gewinnung, Verarbeitung und zum Recycling kritischer und strategischer Rohstoffe im In- und Ausland. Das Förderprogramm STARK des BMWK unterstützt die Transformation von Kohleregionen und fördert die Herstellung und Rückgewinnung kritischer Rohstoffe für Schlüsselkomponenten.

Auf europäischer Ebene stärkt Horizont Europa die wissenschaftlichen und technologischen Grundlagen und fördert Innovation, insbesondere Forschung und Innovation zu Substitution, Recycling, nachhaltiger Gewinnung und neuen Materialien. Die European Raw Materials Alliance (ERMA) von EIT RawMaterials und der EU arbeitet am Aufbau resilienter EU-Wertschöpfungsketten für Rohstoffe und identifiziert sowie unterstützt Investitionsprojekte in Abbau, Verarbeitung und Recycling von Seltenen Erden. Das deutsche Programm KMU-innovativ: Ressourceneffizienz und Kreislaufwirtschaft des BMBF stärkt Forschung und Entwicklung in kleinen und mittleren Unternehmen und fördert die effiziente Bereitstellung und Nutzung kritischer Rohstoffe, innovative Recyclingverfahren und zirkuläre Produkte.

Aufbau resilienter Wertschöpfungsketten in Deutschland und Europa

Der Aufbau eigener, widerstandsfähiger Wertschöpfungsketten für Seltene Erden in Europa ist ein zentrales Element zur Reduzierung der Abhängigkeit von China. Dies erfordert Anstrengungen über alle Stufen hinweg, von der Rohstoffgewinnung über die Verarbeitung bis hin zur Herstellung von Endprodukten und dem Recycling.

Chancen und Herausforderungen beim Aufbau heimischer Verarbeitungs- und Raffineriekapazitäten

Ein kritischer Engpass in der aktuellen europäischen SEE-Landschaft ist das Fehlen signifikanter Kapazitäten zur Separation der Roh-SEE in hochreine Einzeloxide und zur anschließenden Metallproduktion. Selbst wenn Europa vermehrt Primär- oder Sekundärrohstoffe gewinnen würde, müssten diese oft zur Weiterverarbeitung nach China exportiert werden, was die Abhängigkeit nur verlagern würde.

- Notwendigkeit: Der Aufbau europäischer Separationsanlagen und Metallhütten ist unerlässlich, um eine echte Wertschöpfungstiefe und strategische Autonomie zu erreichen.

- Beispiele für Ansätze: In Estland betreibt Neo Performance Materials (Silmet) bereits eine Separationsanlage, die jedoch auf importierte Konzentrate angewiesen ist. In Frankreich gibt es Pläne für eine Anlage in La Rochelle und das Caremag-Projekt in Lacq zielt auf eine integrierte Verarbeitung und Recycling ab. Auch in Polen (Pulawy-Projekt) gibt es Initiativen.

- Wirtschaftlichkeit: Der Aufbau solcher Anlagen ist extrem kapitalintensiv. Die Investitionskosten sind hoch, und europäische Produzenten müssten mit den etablierten und oft staatlich subventionierten chinesischen Unternehmen konkurrieren. Langfristige Abnahmeverträge und eine stabile Preisgestaltung wären notwendig, um Investitionen anzureizen.

- Technologische Hürden: Es bedarf spezifischen Know-hows für die komplexen Separationsprozesse. Zudem müssen umweltverträgliche und energieeffiziente Verfahren entwickelt und skaliert werden, um den hohen europäischen Umweltstandards gerecht zu werden.

- LSEE vs. HSEE: Besondere Aufmerksamkeit erfordert der Aufbau von Verarbeitungskapazitäten für schwere SEE (HSEE), da hier die Abhängigkeit von China (inklusive der Verarbeitung von Rohstoffen aus Myanmar) bei nahezu 100% liegt und diese Elemente für Hochleistungsmagnete kritisch sind.

Der Aufbau einer vollständigen europäischen SEE-Wertschöpfungskette ist ein Generationenprojekt, das ohne massive staatliche Anschubfinanzierung, langfristige politische Verpflichtungen und eine enge Kooperation zwischen öffentlichen und privaten Akteuren kaum realisierbar ist. Eine alleinige Fokussierung auf den heimischen Abbau, ohne den parallelen Aufbau von Verarbeitungs-, Metallherstellungs- und Magnetproduktionskapazitäten, würde die strategische Abhängigkeit nicht grundlegend lösen.

“Design for Recycling” als langfristige Strategie

Eine weitere wichtige langfristige Strategie ist die Gestaltung von Produkten, die Seltene Erden enthalten, im Sinne der Kreislaufwirtschaft (“Design for Recycling”, DfR).

- Ziele: Produkte sollten so konstruiert werden, dass SEE-haltige Komponenten (z.B. Magnete in Elektromotoren) am Ende der Produktlebensdauer leicht identifiziert, demontiert und einer sortenreinen Verwertung zugeführt werden können. Dies würde die Effizienz und Wirtschaftlichkeit des Recyclings erheblich steigern.

- Instrumente: Die Einführung von digitalen Produktpässen, die detaillierte Informationen über die Materialzusammensetzung und Demontageanleitungen enthalten, wird als wichtiges Instrument gesehen, um die notwendige Transparenz für ein effektives Recycling zu schaffen. Auch Standardisierungsbemühungen sind hier relevant.

- Herausforderungen: Die Implementierung von DfR-Prinzipien ist komplex, insbesondere in globalisierten Lieferketten mit vielfältigen Herstellern und Produktdesigns. Die Entwicklung und Durchsetzung verbindlicher Standards ist eine große Herausforderung.

“Design for Recycling” ist eine essenzielle, aber naturgemäß sehr langfristig wirkende Strategie. Ihre volle Wirkung auf die Verfügbarkeit von Sekundärrohstoffen wird sich erst entfalten, wenn Produkte, die heute entsprechend den DfR-Prinzipien gestaltet werden, in 10, 15 oder mehr Jahren das Ende ihres Lebenszyklus erreichen. Kurzfristig kann DfR die aktuellen Versorgungsprobleme nicht lösen, ist aber für den Aufbau einer nachhaltigen und resilienten Kreislaufwirtschaft für SEE in der Zukunft unabdingbar.

Internationale Kooperationen und Diversifizierung

Da eine vollständige Autarkie bei Seltenen Erden für Deutschland und Europa kurz- bis mittelfristig unrealistisch ist, spielen internationale Kooperationen und die Diversifizierung der Bezugsquellen eine zentrale Rolle in jeder Resilienzstrategie.

Potenzial und Nachhaltigkeitsbewertung von Rohstoffpartnerschaften

Deutschland und die EU intensivieren ihre Bemühungen, Rohstoffpartnerschaften mit verschiedenen Ländern weltweit auf- und auszubauen.

- Beispielländer und Fokusrohstoffe:

- Chile: Fokus auf Lithium und Kupfer, aber auch Potenzial für andere Mineralien. Im Januar 2023 und Juni 2024 wurden die Kooperationen bekräftigt, mit einem Schwerpunkt auf nachhaltigem Abbau und wissenschaftlichem Austausch.

- Mongolei: Partnerschaft seit 2011, strategische Partnerschaft seit Februar 2024. Fokus auf Kupfer und Seltene Erden (Neodym, Praseodym). Unterstützung der Deutsch-Mongolischen Hochschule für Rohstoffe und Technologie.

- Australien: Energie- und Rohstoffkooperation seit 2017, zunehmender Fokus auf Klimaschutz und kritische Mineralien. Studie “Australia-Germany Critical Minerals Supply Chains Study” zur Identifizierung von Wertschöpfungspotenzialen.

- Kanada: Strategische Partnerschaft im Bereich kritischer Rohstoffe.

- Weitere Partner: Kasachstan, Ukraine, Grönland, sowie verschiedene afrikanische (z.B. Namibia, Sambia, DR Kongo) und südamerikanische Länder (z.B. Argentinien) sind im Fokus der EU für Rohstoffpartnerschaften.

- Ziele der Partnerschaften: Neben der Diversifizierung der Lieferquellen geht es auch darum, die Partnerländer bei einer nachhaltigen Rohstoffgewinnung zu unterstützen, Wertschöpfung vor Ort zu fördern (z.B. durch Aufbau von Weiterverarbeitungskapazitäten) und hohe Umwelt-, Sozial- und Governance-Standards (ESG) zu etablieren.

- Herausforderungen und Risiken: Die Umsetzung solcher Partnerschaften ist komplex. Es gilt, die Einhaltung von ESG-Standards sicherzustellen und Greenwashing zu vermeiden. Viele potenzielle Partnerländer sind politisch instabil oder weisen Defizite in der Regierungsführung auf. Zudem besteht eine starke Konkurrenz, insbesondere mit China, um den Zugang zu Rohstoffen und den Einfluss in diesen Ländern. Eine reine Verlagerung der Abhängigkeit von einem dominanten Akteur (China) zu mehreren, potenziell ebenfalls instabilen oder von China beeinflussten Akteuren, löst das Grundproblem der Resilienz nicht vollständig. Es bedarf einer sehr sorgfältigen Auswahl der Partner und einer intelligenten Ausgestaltung der Abkommen, die tatsächliche Vorteile für beide Seiten (“Win-Win”) schaffen und nicht nur einseitige Interessen verfolgen.

Geopolitische Implikationen und langfristige Stabilität

Die Versorgung mit kritischen Rohstoffen wie Seltenen Erden ist längst zu einem zentralen Feld geopolitischer Auseinandersetzungen geworden.

- Instrumentalisierung von Rohstofflieferungen: Die Gefahr, dass Rohstofflieferungen als politisches Druckmittel in internationalen Konflikten eingesetzt werden, ist real und hat in der Vergangenheit bereits zu erheblichen Marktverwerfungen geführt.

- Notwendigkeit einer kohärenten europäischen Strategie: Angesichts dieser geopolitischen Dimension ist eine rein wirtschaftlich oder technologisch getriebene Rohstoffpolitik nicht ausreichend. Es bedarf einer kohärenten europäischen Außenwirtschafts-, Sicherheits- und Entwicklungspolitik, die Rohstoffaspekte integriert berücksichtigt. Die Sicherung der SEE-Versorgung ist somit untrennbar mit der Stärkung der europäischen Souveränität und der Gestaltung resilienter internationaler Beziehungen verbunden. Dies erfordert eine enge Abstimmung innerhalb der EU und mit gleichgesinnten internationalen Partnern.

Stärkung der technologischen Führerschaft

Die Entwicklung und Anwendung eigener fortschrittlicher Technologien im Bereich Substitution, Recycling und nachhaltige Gewinnung von Seltenen Erden bietet Deutschland die Chance, seine Abhängigkeit zu reduzieren und gleichzeitig neue wirtschaftliche Potenziale zu erschließen.

Innovationspotenzial Deutschlands in Substitution, Recycling und nachhaltiger Gewinnung