Dispariția discretă a unei infrastructuri: Cine are nevoie cu adevărat de depozitul de rulouri din Hagen – Când se închide un depozit logistic – Imagine creativă: Xpert.Digital

Camioane în loc de cale ferată: Cum închiderea depozitului de bobine din Hagen batjocorește revoluția transporturilor

Disponibilizări majore la DB Cargo: Cum afectează închiderea unui singur depozit întreprinderile mici și mijlocii din regiunea Ruhr

Nimeni nu știe despre asta, dar o întreagă industrie are nevoie de ea: Sfârșitul dramatic al hub-ului siderurgic Hagen

Un nod de rețea este eliminat. Ceea ce la prima vedere pare a fi o simplă notă de subsol comercială, la o inspecție mai atentă se dovedește a fi un eșec sistemic fără precedent. Când Centrul Logistic pentru Oțel (SLC) din Hagen-Boele își închide porțile, nu este vorba doar de un depozit care dispare. O piesă indispensabilă de infrastructură este pe moarte, una care timp de decenii a format coloana vertebrală a industriei de prelucrare a oțelului din regiunea Ruhr și Sauerland. Depozitul de rulouri de ultimă generație al DB Cargo a fost un exemplu excelent al modului în care transportul feroviar de marfă ecologic și logistica just-in-time last-mile pot fuziona cu succes. Dar, în loc să extindă acest concept, acesta este acum demontat - fără a se întrevedea vreun înlocuitor echivalent. Consecințele acestei demontări afectează mult mai mult decât personalul angajat direct: acestea amenință competitivitatea nenumăratelor întreprinderi mijlocii, pun în pericol rezistența lanțurilor de aprovizionare auto germane și subminează toate eforturile politice către o revoluție în transporturi. Această analiză aprofundată dezvăluie cum s-ar fi putut produce această dispariție silențioasă, pe cine va afecta cel mai grav și ce soluții ar putea preveni haosul iminent din domeniul camioanelor.

Legat de asta:

Un nod de rețea este pierdut. Ceea ce pare a fi un detaliu comercial minor este, în realitate, o defecțiune sistemică cu consecințe pentru oțel, mașini, climă și întreprinderi mici și mijlocii.

Când un depozit logistic se închide, publicul raportează de obicei pierderi de locuri de muncă. Acest lucru este de înțeles, dar spune doar o parte din poveste. Centrul Logistic al Oțelului (SLC) din Hagen-Boele nu era un depozit oarecare. Era un nod cheie într-un lanț de aprovizionare care formează coloana vertebrală a industriei germane - mai silențios, mai indispensabil și mai vulnerabil decât își dau seama majoritatea oamenilor. Închiderea sa afectează mult mai mult decât cei 20 de angajați care își vor pierde locurile de muncă. Afectează un întreg ecosistem industrial care s-a dezvoltat în jurul acestui centru de-a lungul deceniilor.

Adevărata problemă nu este închiderea în sine. Adevărata problemă este că nu există un înlocuitor echivalent – și că acest lucru este abia observat de public.

Hagen SLC: Un hub, nu un depozit

Ce a realizat de fapt tabăra

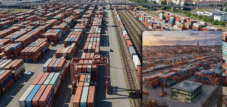

Centrul Logistic pentru Oțel al DB Cargo AG de pe Niedernhofstraße în Boele, cu o suprafață de 8.500 de metri pătrați, a fost una dintre cele mai eficiente instalații de manipulare a rulourilor din Germania. Acesta oferea o capacitate pentru 60.000 de tone de rulouri de oțel, 1.300 de suprafețe variabile și 170 de metri de șine în interiorul halei – suficient pentru 13 vagoane de marfă simultan. Factorul decisiv nu a fost însă doar capacitatea, ci principiul: SLC a combinat logistica just-in-time cu accesul pe calea ferată și livrarea flexibilă a camioanelor pe ultimul kilometru.

Rulourile – benzi de oțel laminate cu o greutate de până la 35 de tone fiecare – sunt voluminoase, grele și delicate. Acestea necesită macarale, personal special instruit, depozite cu climatizare controlată și umiditate reglabilă și o infrastructură care minimizează costurile de manipulare. SLC Hagen a oferit toate acestea. Nu era o simplă instalație de depozitare intermediară, ci un centru de distribuție activ: rulourile soseau cu trenul, erau sortate conform specificațiilor clientului, preluate, verificate dimensiunile și livrate cu camionul exact la timp către procesatorii din regiune.

Ponderea bobinelor livrate pe calea ferată a crescut de la 23% în 2012 la peste 90% până în 2018 – o cifră excepțional de mare pentru industrie, demonstrând că conceptul a funcționat. SLC a fost unul dintre puținele locuri din Germania unde industria feroviară și cea siderurgică s-au unit cu adevărat într-un mod optim.

Zona de captare: oțelul din regiunile Sauerland și Ruhr

Regiunea deservită de SLC Hagen este una dintre cele mai dens populate zone din punct de vedere industrial din Europa. Regiunea Märkisches Sauerland – cu orașe precum Iserlohn, Lüdenscheid, Plettenberg, Hemer și Arnsberg – este supranumită „Märkisches Nickel” (Nichelul din Brandenburg) și găzduiește sute de companii de prelucrare a metalelor: centre de service pentru oțel, laminoare la rece, fabrici de ștanțare, producători de arcuri, producători de țevi și furnizori de industrie auto. În plus, există zonele industriale ale zonei Ruhr, cu alte fabrici în Dortmund, Schwerte, Hagen, Witten și Bochum.

Centrul de servicii pentru oțel Böcker din Schwerte-Westhofen, procesatorii de rulouri de la Stahlform Schulte din Arnsberg/Neheim-Hüsten – SLC Hagen a fost centrul regional de aprovizionare pentru toate aceste companii. Regionalverkehr Ruhr-Lippe (RLG) a folosit SLC ca partener de rețea, extinzându-și acoperirea în regiunea Sauerland: rulourile de oțel erau livrate de la Hagen prin rețeaua RLG către depozitul Arnsberg-Neheim-Hüsten, care servea drept spațiu de depozitare tampon pentru comercianții de oțel din întreaga țară. Aceasta nu era o rețea aleatorie, ci un sistem funcțional care se dezvoltase de-a lungul multor ani.

Cine este afectat? Cele trei grupuri afectate

Sectorul 1: IMM-uri din domeniul prelucrării oțelului fără capacitate proprie de depozitare

Primul și cel mai afectat grup sunt întreprinderile mici și mijlocii (IMM-urile) din industria prelucrării metalelor care nu dețin propriile instalații de depozitare a rulourilor și nu au o conexiune feroviară. Acestea au obținut rulouri prin intermediul SLC la cerere – în cantități prea mici pentru livrări directe cu trenul bloc, dar prea mari și grele pentru un transport eficient cu camioanele din depozite îndepărtate.

Pentru aceste companii, SLC (Centrul Logistic al Siderului) a reprezentat soluția pentru așa-numitul „ultimul kilometru”: Trenul aducea rulourile ieftin și le ambala de la marea oțelărie la Hagen, iar SLC se ocupa de dezagregare și distribuția camioanelor în regiune. Dacă acest centru dispare, companiile vor trebui fie să depoziteze cantități mai mari în stoc – cu angajamente de capital și costuri de teren corespunzătoare – fie să treacă la livrări directe mai frecvente cu camioanele, ceea ce este mai scump, mai lent și mai dăunător pentru mediu.

Deși centrele de servicii siderurgice din regiune sunt capabile din punct de vedere tehnic să se adapteze, costurile crescute sunt reale. Cei care anterior beneficiau de condiții favorabile de transport prin pre-transportul feroviar vor plăti acum prețuri pentru transportul rutier - sau vor trebui să își proceseze comenzile prin depozite mari mai îndepărtate din Mannheim, Köln sau Nürnberg, ceea ce prelungește timpii de livrare și reduce flexibilitatea.

Districtul 2: Centru de servicii siderurgice cu conexiune feroviară proprie – dar fără rețea

Al doilea grup afectat cuprinde companii mai mari, cu propriile linii secundare, care, însă, depind de o rețea funcțională de manevră și formare a trenurilor. O linie secundară este inutilă dacă nu sosesc trenuri. SLC Hagen era un nod central unde se coordonau formarea trenurilor, manevrarea și traficul de distribuție.

Compania de expediții de mărfuri Robert Schmitz – acum parte a Grupului Rhenus și dotată cu propria linie feroviară secundară în Hagen, capabilă să gestioneze peste 250 de vagoane pe săptămână – este un exemplu al acestui tip de companie: orientată din punct de vedere tehnic către sectorul feroviar, dar dependentă operațional de o rețea funcțională. La achiziționarea Schmitz, Rhenus a subliniat în mod explicit puterea locației Hagen ca poartă de acces către regiunile Ruhr, Siegerland și Sauerland. Dacă DB Cargo își va subția rețeaua și va consolida stațiile de triaj, acești furnizori privați cu propriile linii feroviare secundare vor fi slăbiți structural – nu din cauza propriilor deficiențe, ci din cauza infrastructurii rețelei în scădere.

Districtul 3: Industria auto și furnizorii săi

Al treilea grup afectat este mai puțin evident la prima vedere, dar important din punct de vedere strategic: industria auto. Rulourile de oțel sunt principalul material pentru piesele caroseriei, componentele structurale și componentele de siguranță în construcția vehiculelor. Producătorii auto și furnizorii acestora operează cu intervale de livrare just-in-time extrem de strânse, unde întârzieri chiar și de câteva ore pot declanșa opriri ale producției.

Centrul Logistic Hagen (SLC Hagen) a acționat ca un tampon regional, amortizând fluctuațiile din lanțul de aprovizionare. Modelul „Bavaria Shuttle”, dezvoltat de DB Cargo și voestalpine – care aprovizionează zilnic trei producători auto bavarezi cu rulouri de oțel, fierul vechi de la fabricile auto fiind transportat înapoi la oțelăria din Linz – exemplifică modul în care logistica oțelului pe calea ferată poate funcționa atunci când există centre de rețea. Acest model economisește 8.000 de tone de CO₂ pe an în comparație cu transportul rutier. Funcționează doar pentru că există puncte de transbordare fiabile. Centrul Logistic Hagen a fost un astfel de centru. Închiderea sa slăbește rezistența regională a lanțului de aprovizionare auto din Westfalia și Westfalia de Sud.

De ce nu există un înlocuitor echivalent

Problema infrastructurii: Odată demolată, e demolată

Motivul fundamental pentru lipsa unui înlocuitor echivalent este ireversibilitatea demontării infrastructurii. Un depozit cu acces feroviar, sistem de macarale, control climatic și 1.300 de spații de lucru nu se construiește singur în câteva luni. Necesită ani de planificare, autorizații și investiții. Cei care se închid astăzi nu vor reconstrui mâine - mai ales într-un mediu economic în care transportul feroviar de marfă este sub presiune structurală.

DB Cargo a anunțat planuri de a-și reloca logistica bobinelor către centrele majore rămase pentru încărcături individuale din Mannheim, Köln-Gremberg, Nürnberg și Seelze. Acest lucru va prelungi semnificativ rutele de transport pentru clienții din regiunea Ruhr de sud și din Sauerland. Ceea ce era organizat anterior ca o livrare pe distanțe scurte, în aceeași zi, din Hagen, va necesita acum transport peste noapte din Köln sau livrări de mai multe zile din Mannheim. Flexibilitatea va scădea, costurile vor crește, iar fiabilitatea livrărilor va avea de suferit.

Problema concurenței: Companiile private nu pot absorbi totul

Teoretic, un operator privat ar putea umple golul. În practică, acest lucru eșuează din cauza viabilității economice a traficului cu vagoane individuale. SLC Hagen a funcționat ca un nod într-o rețea operată de DB Cargo, care se ocupa de formarea trenurilor, manevrarea și cursa principală. Un operator privat care dorește să continue să opereze SLC ar trebui fie să se bazeze pe DB Cargo ca partener de rețea – ceea ce devine mai dificil după retragerea DB Cargo – fie să-și construiască propria rețea locală.

Regionalverkehr Ruhr-Lippe (RLG) demonstrează că există astfel de modele de rețea regională: RLG a oferit deja companiei DB Cargo asistență flexibilă în deservirea regiunii Sauerland și a operat depozitul de oțel Arnsberg-Neheim-Hüsten ca satelit al SLC Hagen. Cu toate acestea, RLG este o mică companie regională care completează DB Cargo, nu o înlocuiește. Iar propria rețea este limitată.

Captrain și Rail Cargo Group (RCG) reprezintă cele mai realiste alternative private la nivel de rețea. RCG transportă anual peste 7 milioane de tone în Europa în sectorul siderurgic și energetic. Captrain, împreună cu Salzgitter Flachstahl, a creat rețeaua „SLoT Ost” pentru transportul de rulouri în estul Germaniei, manipulând anual între 150.000 și 200.000 de tone. Aceste modele demonstrează că transportul feroviar privat de marfă poate funcționa în logistica oțelului. Cu toate acestea, ele nu reprezintă un înlocuitor direct pentru SLC Hagen: deservesc zone de captare diferite, operează cu volume de producție diferite și necesită negocieri lungi de parteneriat.

Problema volumului: Niciun tren complet fără masă

Problema structurală principală a tuturor alternativelor feroviare este volumul minim necesar. Un tren bloc de la Linz la Bavaria este profitabil deoarece producția oțelăriei voestalpine este suficientă pentru călătoriile dus-întors zilnice. În schimb, regiunea Sauerland și zona Ruhrului de sud sunt caracterizate de o infrastructură fragmentată: numeroase companii de dimensiuni medii cu cerere moderată, care împreună sunt semnificative, dar individual adesea prea mici pentru propriile servicii de tren bloc. Tocmai această fragmentare a fost motivul pentru care SLC (Terminalul Feroviar Salzburg) a existat ca un nod central - și tocmai acest nod de rețea lipsește acum.

Fără o infrastructură consolidată, transportul feroviar nu este economic pentru acești clienți. Rezultatul inevitabil este o trecere la camioane – nu din convingere, ci din lipsă de alternative.

Soluții Intralogistice LTW

LTW Intralogistics – Ingineri ai fluxului - Imagine: LTW Intralogistics GmbH

LTW oferă clienților săi nu componente individuale, ci soluții complete integrate. Consultanță, planificare, componente mecanice și electrotehnice, tehnologie de control și automatizare, precum și software și service - totul este conectat în rețea și coordonat cu precizie.

Producția internă a componentelor cheie este deosebit de avantajoasă. Aceasta permite un control optim al calității, lanțurilor de aprovizionare și interfețelor.

LTW reprezintă fiabilitate, transparență și parteneriat colaborativ. Loialitatea și onestitatea sunt ferm ancorate în filosofia companiei – o strângere de mână încă înseamnă ceva aici.

Legat de asta:

Oțel, cale ferată, strategie: așa ar putea avea succes un consorțiu logistic regional

Ce ar fi posibil: Soluții realiste

Soluția 1: Privatizarea conceptului SLC sub o nouă conducere

Cea mai evidentă soluție ar fi schimbarea operatorului: un furnizor privat de logistică – cum ar fi Rhenus, care este deja puternic stabilit pe piața logisticii oțelului din Hagen prin achiziționarea Robert Schmitz Spedition – ar putea prelua și continua să opereze SLC-ul sau o instalație comparabilă. Rhenus deține deja 200.000 de metri pătrați de spațiu de depozitare în Hagen, propria cale ferată secundară cu o capacitate de 250 de vagoane pe săptămână și o expertiză aprofundată în domeniul logisticii bobinelor.

Capcana: Un astfel de operator are nevoie de garanții în ceea ce privește formarea trenurilor și serviciile de manevră. Dacă DB Cargo își reduce traficul de vagoane individuale și nu mai garantează accesul la regiunea Hagen, operatorul privat își pierde și fundația. Prin urmare, privatizarea SLC ar trebui să fie însoțită de un acord obligatoriu privind serviciile de rețea – între operatorul privat, DB Cargo sau o întreprindere feroviară alternativă și Autoritatea Federală Feroviară, ca organism de finanțare.

Legat de asta:

Soluția 2: Consorțiu regional care include RLG

O a doua abordare ar fi un consorțiu susținut de industrie: companiile de prelucrare a oțelului din regiune – centre de servicii pentru oțel, laminoare la rece, furnizori de industrie auto – ar forma o companie comună de logistică care ar continua conceptul SLC și ar funcționa ca o cooperativă sau o societate cu răspundere limitată. RLG s-ar ocupa de formarea trenurilor și de manevră în timpul pre-transportului regional, în timp ce Captrain sau o altă întreprindere feroviară s-ar ocupa de transportul principal.

Acest lucru pare complex, dar nu este doar o construcție teoretică. Astfel de modele de logistică feroviară conduse de industrie sunt răspândite în alte țări europene. În Austria și Elveția, parteneriatele dintre transportatori și căile ferate există de zeci de ani, rezolvând probleme structurale similare. Stimulentul pentru companiile participante este real: costuri de transport mai mici, lanțuri de aprovizionare mai fiabile și un bilanț transparent al emisiilor de CO₂, care este din ce în ce mai necesar în lanțul de aprovizionare din industria auto.

Soluția 3: Utilizarea subvențiilor pentru costurile de operare pentru transportul cu un singur vagon

Din iunie 2024, guvernul federal a oferit o nouă „Subvenție pentru costurile de operare pentru transportul de vagoane individuale” (BK-EWV), care este valabilă până în mai 2029. Aceasta subvenționează în mod explicit primul și ultimul kilometru al operațiunilor de transport feroviar de marfă, precum și serviciile grupate și directe. Bugetul federal pe 2026 alocă 707 milioane de euro pentru întregul sector al transportului feroviar de marfă, din care 300 de milioane de euro sunt pentru BK-EWV și 265 de milioane de euro pentru subvenții pentru taxa de acces la calea ferată.

Acesta este un capital politic care, în practică, este încă prea rar direcționat către infrastructura logistică feroviară regională. Un operator privat care continuă conceptul SLC în Hagen și utilizează finanțare de tip „first-mile” ar putea îmbunătăți substanțial profitabilitatea companiei. Autoritatea Federală Feroviară, în calitate de autoritate care acordă finanțarea, ar primi în general cu brațele deschise astfel de cereri – modelul este conceput tocmai pentru astfel de scenarii. Problema nu este lipsa instrumentului de finanțare, ci lipsa unui operator privat dispus să facă pasul decisiv.

Soluția 4: Implementarea consecventă a Măsurii 5.1 din Planul General

Planul general pentru transportul feroviar de marfă al Ministerului Federal al Transporturilor prevede la măsura 5.1 că liniile de legătură feroviare trebuie luate în considerare la aprobarea și construirea amplasamentelor industriale și logistice cu volum mare de muncă. Orientările corespunzătoare privind finanțarea liniilor de legătură sunt programate să intre în vigoare într-o nouă versiune la 1 ianuarie 2027.

Aceasta este abordarea corectă – dar nu ajută compania Hagen în prezent. Previne pierderile viitoare ale conexiunilor feroviare, dar nu protejează infrastructura existentă care este în prezent demontată. Ceea ce lipsește este o garanție suplimentară pentru infrastructura existentă: un mecanism care să împiedice companiile deținute sau afiliate la stat să închidă pur și simplu infrastructura feroviară existentă cu funcții de aprovizionare supraregională fără a oferi servicii tranzitorii sau alternative.

Soluția 5: Trenurile pioniere DAK ca punct de sprijin pentru regiunea Sauerland

Cuplajul automat digital (DAK) nu este o soluție imediată, ci o pârghie strategică. Începând cu 2026, guvernul german va finanța așa-numitele „trenuri PioDAK” - trenuri pioniere care funcționează comercial cu cuple automate și conectivitate continuă la date. Bugetul pentru perioada 2026-2029 este de aproximativ 36 de milioane de euro. Companiile care proiectează și înregistrează un tren-navetă din oțel între regiunea Sauerland și un loc de producție important ca tren pionier DAK pot combina tehnologia, viabilitatea economică și responsabilitatea față de mediu. Perioada pentru astfel de aplicații este îngustă, dar deschisă.

Adevăratul eșec: politica structurală prin omisiune

Închiderea SLC Hagen este rezultatul a trei omisiuni care interacționează.

Prima este întârzierea de ani de zile a reformelor structurale de la DB Cargo, care a împiedicat compania să dezvolte la timp modele de afaceri care ar putea susține vehiculul electric (EV) în sectorul privat. A doua este angajamentul insuficient al factorilor de decizie federali pentru protejarea infrastructurii logistice relevante pentru rețea: Există programe de finanțare, dar nu există mecanisme de protecție pentru nodurile de rețea existente. A treia este tăcerea industriei afectate: Companiile de prelucrare a oțelului din regiunile Sauerland și Ruhr au folosit SLC timp de decenii fără a pleda împreună pentru conservarea acestuia sau pentru a pregăti o structură alternativă viabilă.

Rezultatul este un vid pe care camioanele îl vor umple – nu pentru că camioanele ar fi soluția mai bună, ci pentru că sunt singura disponibilă. Fiecare bobină transportată pe șosea în loc de calea ferată în viitor este încă un mic pas în direcția greșită: mai scumpă pentru client, mai dăunătoare pentru climă, mai dăunătoare pentru infrastructura rutieră și complet absurdă, având în vedere angajamentul politic de a muta traficul pe calea ferată.

Costurile neînlocuirii

SLC Hagen avea o funcție discretă, dar sistemică. A făcut transportul feroviar accesibil clienților care nu dețin propria linie de cale ferată, nu își pot consolida volumele de trenuri bloc și totuși depind de o aprovizionare fiabilă, rentabilă și ecologică cu bobine de rulou. Închiderea sa nu afectează o singură corporație, ci mai degrabă un ecosistem industrial format din zeci de companii mijlocii a căror competitivitate depinde semnificativ de costurile lor logistice.

Un înlocuitor cu adevărat echivalent nu există pentru că nimeni nu îl construiește. Nu este construit deoarece viabilitatea sa economică este incertă fără o rețea guvernamentală și un cadru de finanțare. Iar acest cadru de finanțare nu este eficient deoarece în prezent lipsesc atenția politică și autoorganizarea industrială.

Acest lucru s-ar putea schimba – dacă Rhenus, în calitate de cel mai puternic jucător regional cu o conexiune feroviară în Hagen, RLG ca și companie feroviară regională, industria siderurgică ca transportator și Autoritatea Federală Feroviară ca și agenție de finanțare s-ar putea așeza împreună. Instrumentele sunt disponibile: finanțarea BK-EWV, programul PioDAK, directivele de finanțare a conexiunilor și măsura 5.1 din Planul General. Ceea ce lipsește este voința de a le utiliza – înainte ca fereastra de oportunitate să se închidă definitiv.

Consultanță - Planificare - Implementare

Konrad Wolfenstein

Aș fi bucuros să vă servesc drept consilier personal.

Mă puteți contacta la wolfenstein∂xpert.digital sau

Sunați-mă la +49 7348 4088 965 .

Experții dumneavoastră în intralogistică

Consultanță, planificare și implementare de soluții complete pentru depozite cu rafturi înalte și sisteme automate de depozitare - Imagine: Xpert.Digital

Mai multe informații aici: