Accesul silențios al Chinei la rețeaua noastră electrică: De ce UE își scoate acum din priză – Imagine: Xpert.Digital

Ieșirea din capcana Chinei: Cum poate rețeaua electrică a Europei să devină în sfârșit independentă

De ce ar putea China controla de la distanță rețeaua electrică europeană – și cum se poate elibera Europa

Extinderea energiilor regenerabile în Europa doboară recorduri – dar în culisele acestor povești de succes strălucitoare, cresc îngrijorările cu privire la rezistența infrastructurii noastre critice. În timp ce milioane de gospodării și companii își produc propria energie electrică cu panouri solare, aceste sisteme se bazează adesea pe o inimă electronică din China: invertorul. Riscul ca actorii străini să destabilizați rețelele electrice europene de la distanță i-a scos pe factorii de decizie din automulțumirea lor și a dus la reduceri drastice de finanțare. Însă independența tehnologică este doar o piesă a puzzle-ului tranziției energetice. Pentru a dezlănțui întregul potențial economic și ecologic al energiei eoliene și solare, lipsesc capacități de stocare gigantice. În timp ce extinderea ezitantă a stocării în baterii costă economia miliarde anual, cercetătorii lucrează deja la următoarea revoluție: pulberea de fier ca soluție sezonieră de stocare pe termen lung. Aceasta este o analiză aprofundată a unui sistem interconectat în care converg geopolitica, miliarde de economii și inovații revoluționare – și unde costurile ezitării au depășit de mult costurile acțiunii.

Tranziția energetică a Europei: între dependență, potențial de economisire și noile tehnologii de stocare

Oricine operează astăzi un sistem fotovoltaic în Germania, Polonia sau Spania folosește, foarte probabil, un invertor fabricat în China. Aceste dispozitive – în mare parte neobservate de public – sunt inima electronică a fiecărui sistem de energie solară. Ele transformă curentul continuu generat de module în curent alternativ compatibil cu rețeaua și sunt de obicei conectate permanent la internet pentru a transmite date de funcționare, a primi actualizări de firmware și a furniza servicii de rețea. Tocmai această conexiune la internet îi îngrijorează din ce în ce mai mult pe experții în securitate de câțiva ani.

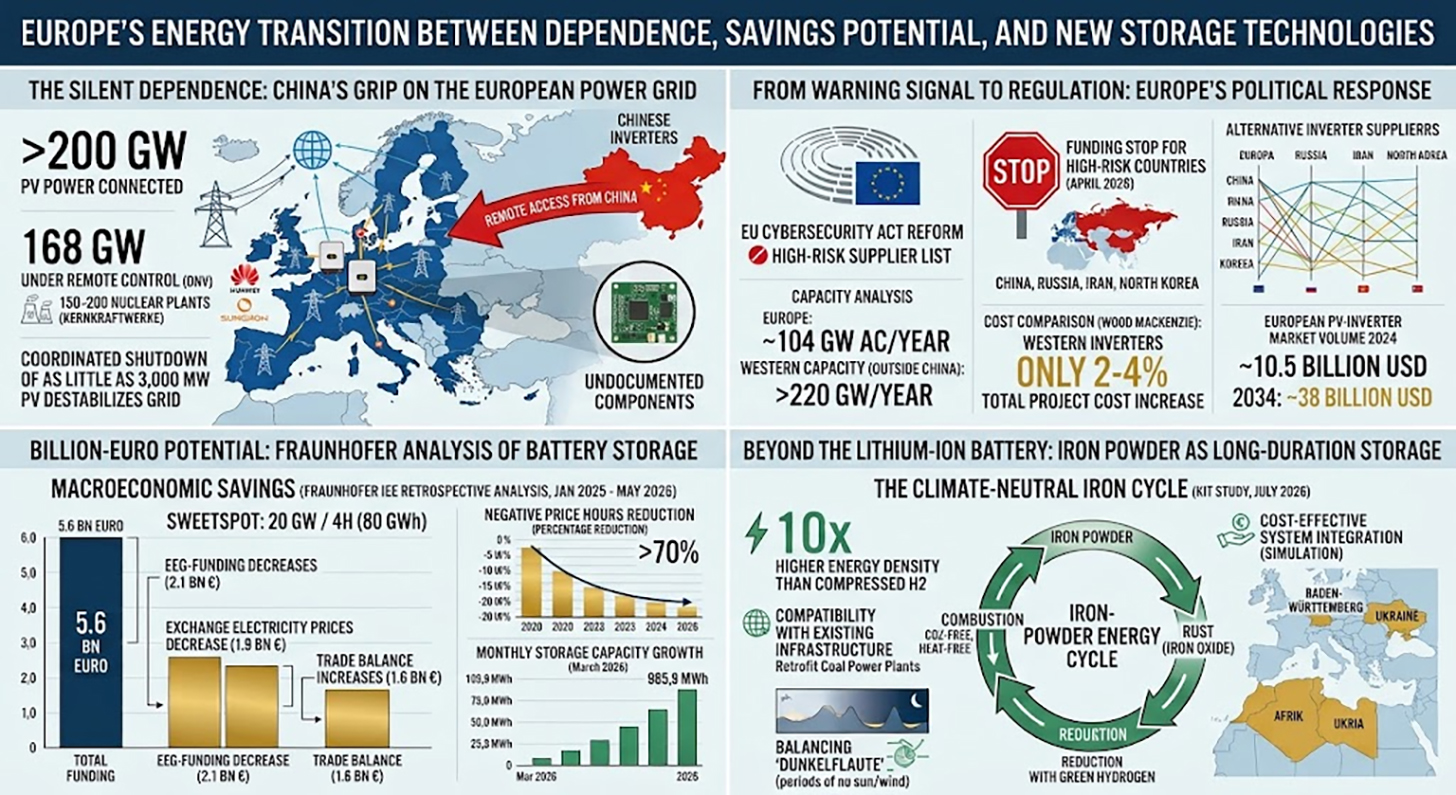

Cifrele sunt atât impresionante, cât și alarmante: peste 200 de gigawați de capacitate fotovoltaică din Europa sunt conectați în prezent la invertoare chinezești. Conform unui raport al institutului norvegian de testare și calitate DNV, cei doi furnizori dominanți, Huawei și Sungrow, controlează deja de la distanță 168 de gigawați de capacitate fotovoltaică pe continent. DNV preconizează că această cifră ar putea crește la peste 400 de gigawați până în 2030 - echivalentul producției combinate a 150 până la 200 de centrale nucleare. Într-un astfel de scenariu, Europa ar fi cedat efectiv controlul de la distanță asupra unei porțiuni semnificative și în creștere a infrastructurii sale de generare a energiei electrice către producători străini.

Ceea ce pare a fi un risc abstract în teorie a primit deja dovezi practice inițiale. Conform relatărilor din mass-media, anchetatorii americani au descoperit module radio nedocumentate în invertoarele importate, care nu se încadrează în specificațiile tehnice oficiale. În Danemarca, asociația industrială Green Power Denmark a întâlnit componente electronice inexplicabile în timpul inspecției plăcilor de circuit importate. Raportul DNV arată în simulări că o oprire coordonată a doar 3.000 de megawați de capacitate fotovoltaică - o mică fracțiune din capacitatea instalată - ar putea avea efecte semnificative, destabilizatoare, asupra rețelei electrice europene. Având în vedere că producătorii care domină piața au fiecare acces la peste 10.000 de megawați de capacitate instalată a invertoarelor, potențialul de atac este considerabil din punct de vedere structural.

De la semnal de avertizare la reglementare: reacția politică a Europei

Răspunsul politic al Europei la această situație a fost ezitant pentru o lungă perioadă de timp, dar a căpătat un avânt considerabil de la începutul anului 2026. În ianuarie 2026, Henna Virkkunen, vicepreședinta executivă a Comisiei Europene pentru Suveranitate Tehnologică, Securitate și Democrație, a precizat clar în Parlamentul European că dependența de un număr foarte limitat de producători de invertoare reprezintă un risc semnificativ pentru securitate. Reforma în curs a Legii europene privind securitatea cibernetică prevede introducerea unei așa-numite liste de producători cu risc ridicat, inspirată de Setul de instrumente 5G.

În aprilie 2026, UE și-a intensificat semnificativ măsurile: Comisia Europeană a oprit finanțarea tuturor proiectelor energetice care utilizează invertoare din patru așa-numite țări cu risc ridicat. Acestea sunt China, Rusia, Iranul și Coreea de Nord - dar, în practică, această măsură echivalează cu o interdicție a subvențiilor pentru dispozitivele Huawei și Sungrow. Înghețarea finanțării se aplică imediat proiectelor noi și are o arie de acoperire enormă: în 2025, Banca Europeană de Investiții a finanțat aproximativ o cincime din toate proiectele solare din UE, iar majoritatea acestor proiecte utilizaseră anterior invertoare chinezești. Regulamentul afectează și proiectele din regiunile învecinate ale UE, cum ar fi Africa de Nord și Balcanii, cu condiția ca acestea să fie conectate la rețeaua europeană.

Lituania a acționat mai devreme decât Comisia Europeană: începând cu 1 mai 2025, o lege lituaniană interzice producătorilor chinezi să acceseze de la distanță sistemele solare, eoliene și de stocare a energiei în baterii ale țării prin intermediul software-ului. Legea se aplică instalațiilor noi și impune o modernizare tehnică pentru instalațiile existente cu o capacitate de 100 de kilowați sau mai mult, pe parcursul unei perioade de tranziție până în mai 2026. ESMC consideră această abordare un model și solicită adoptarea ei de către toate statele membre ale UE. În paralel, Directiva revizuită a UE privind echipamentele radio a intrat în vigoare în august 2025, stipulând că numai dispozitivele conectate la internet care îndeplinesc cerințele de securitate cibernetică de bază și nu conțin funcții de acces la distanță nedocumentate pot fi vândute pe piața internă.

Invertoare excluzând China: Ce arată cu adevărat analizele de capacitate

Cea mai evidentă obiecție la adresa înlocuirii constante a invertoarelor chinezești este: Cine va satisface cererea? Pot producătorii europeni și alți producători occidentali să umple golul rezultat fără ca extinderea energiei solare să stagneze sau costurile să explodeze?

Într-un sondaj realizat în februarie 2026 în rândul producătorilor occidentali și bazat pe date de la S&P Global Commodity Insights, ESMC a prezentat prima analiză cuprinzătoare a capacității, ale cărei rezultate atenuează semnificativ aceste preocupări. Analiza cuantifică capacitatea de producție a invertoarelor europene la aproximativ 104 gigawați de putere AC pe an. În plus, există peste 120 de gigawați de capacitate de producție de la producători din America de Nord și de Sud, precum și din regiunea Asia-Pacific, în afara Chinei. Mai exact, pentru piața europeană, potrivit S&P Global, sunt disponibili peste 53 de gigawați de capacitate de producție - o cifră care corespunde aproape exact cu capacitatea fotovoltaică totală nou instalată în Uniunea Europeană în 2025.

Sondajul ESMC a chestionat în mod specific șase producători occidentali cu privire la prezența lor în Europa de Est și a dat un rezultat clar: o capacitate instalată combinată de aproximativ 14 gigawați a fost identificată pe opt piețe din estul UE, cu o prezență pe piață care datează din jurul anului 2010 și aproximativ 330 de angajați în vânzări și service care lucrează la fața locului sau de la distanță. Producătorii au indicat, de asemenea, capacitatea lor de a extinde semnificativ vânzările și asistența în termen de aproximativ șase luni. Polonia se remarcă în special: toate cele șase companii chestionate sunt active acolo, cu o capacitate instalată totală de 4.430 de megawați și aproximativ 74 de angajați detașați permanent.

Aceste cifre sugerează că dependența lanțului de aprovizionare de China pentru invertoare, adesea menționată, este structural mai puțin convingătoare decât ar sugera cota de piață actuală. Cota mare de piață chineză – în 2023, 70% din totalul invertoarelor nou instalate în Europa au provenit de la furnizori chinezi – se datorează în principal avantajelor masive de cost și prețurilor competitive, nu unui decalaj de capacitate între producătorii alternativi.

Chestiunea costului: Cu cât este mai scumpă securitatea aprovizionării?

Securitatea aprovizionării și suveranitatea tehnologică au un preț – dar cât de mare este acesta, de fapt? O analiză realizată de compania de cercetare de piață Wood Mackenzie oferă date revelatoare: Utilizarea unui invertor occidental în locul unuia chinezesc crește costurile totale ale unui proiect comercial sau montat la sol cu doar aproximativ două procente. Pentru invertoarele de șir din clădirile rezidențiale, prima de preț este de aproximativ trei până la patru procente.

Comparativ cu costurile totale de investiție ale unei centrale solare, unde prețurile modulelor, costurile de instalare, conectarea la rețea și costurile de planificare sunt factorii dominanți, invertorul, la aproximativ zece până la cincisprezece procente din costurile centralei, reprezintă deja un segment de costuri mediu. Două procente costuri suplimentare la nivel de proiect - aceasta este o cifră gestionabilă din punct de vedere economic, mai ales în comparație cu riscurile reprezentate de accesul necontrolat de la distanță la infrastructura critică. ESMC subliniază că manipularea coordonată a invertoarelor, care duce la defectarea unei capacități de generare semnificative, ar cauza daune economice care depășesc cu mult economiile de costuri.

În ciuda presiunii concurențiale intense din ultimii ani, producătorii europeni precum SMA Solar din Kassel și-au menținut și modernizat capacitățile tehnice. În 2025, SMA a realizat o cifră de afaceri de 1,27 miliarde de euro în domeniul proiectelor de mare anvergură, cu o marjă EBIT de 16,6% și se așteaptă la o îmbunătățire semnificativă a câștigurilor pentru 2026 - beneficiind, de asemenea, de înghețarea subvențiilor UE. Piața europeană a invertoarelor fotovoltaice a avut un volum de aproximativ 10,5 miliarde de dolari americani în 2024 și, conform Global Market Insights, se preconizează că va crește la aproape 38 de miliarde de dolari americani până în 2034. Prin urmare, înghețarea subvențiilor acționează nu doar ca o măsură de politică de securitate, ci și ca o politică industrială care beneficiază structural producătorii europeni.

Potențialul de miliarde de dolari al stocării în baterii: Analiza Fraunhofer în detaliu

În timp ce dezbaterea din jurul invertoarelor se învârte în principal în jurul securității aprovizionării și a riscurilor de dependență, o nouă analiză realizată de Institutul Fraunhofer pentru Economie Energetică și Tehnologia Sistemelor Energetice dezvăluie o dimensiune complementară a sistemului electric: potențialul semnificativ de economii macroeconomice prin extinderea accelerată a stocării în baterii. Studiul a fost comandat de Federația Germană pentru Energii Regenerabile (BEE), Asociația Germană pentru Energie Solară (BSW) și Asociația Germană pentru Energie Eoliană (BWE) și a fost prezentat la Berlin în iulie 2026.

Într-o analiză retrospectivă, cercetătorii au simulat efectele asupra costurilor unei implementări ipotetice anterioare a stocării în baterii în sistemul electric german. Mai exact, au adăugat retrospectiv la modelul de sistem capacități de stocare în baterii de 10 până la 40 de gigawați și durate de stocare de două până la opt ore pentru perioada ianuarie 2025 - sfârșitul lunii mai 2026. Rezultatul se reduce la o singură cifră cheie: dacă ar fi fost disponibile 20 de gigawați de capacitate de stocare suplimentară cu patru ore de stocare pe oră - în total 80 de gigawați-oră - în această perioadă de 17 luni, s-ar fi realizat economii economice de 5,6 miliarde de euro. Extrapolat la o cifră anuală, aceasta echivalează cu aproximativ 3,9 miliarde de euro.

Studiul identifică cu precizie sursele acestor economii: în primul rând, costurile tarifelor de alimentare cu energie electrică scad deoarece valoarea de piață a energiei electrice generate crește atunci când situațiile de supraofertă sunt atenuate prin stocare – cu 2,1 miliarde EUR în perioada analizată. În al doilea rând, clienții finali beneficiază de prețuri angro mai mici la energia electrică: un efect de ameliorare de aproximativ 1,9 miliarde EUR pe parcursul perioadei. În al treilea rând, balanța comercială cu alte țări se îmbunătățește cu aproximativ 1,6 miliarde EUR, deoarece, cu o capacitate de stocare suficientă, Germania ar trebui să exporte un surplus de energie electrică mai mic la prețuri negative.

Efectul asupra așa-numitelor prețuri negative la electricitate la bursă este deosebit de frapant; acestea sunt orele în care oferta de electricitate depășește cu mult cererea, încât producătorii trebuie efectiv să plătească pentru a scăpa de electricitatea lor. În scenariul de bază, fără stocare suplimentară, au fost identificate 845 de ore cu prețuri negative. Cu o capacitate de stocare de 20 de gigawați, acest număr ar scădea la 276 de ore - o reducere de peste 70%. În același timp, reducerea energiei regenerabile determinată de piață ar putea fi redusă cu aproximativ 3,3 terawați-oră, sau aproximativ 55%. Cercetătorii descriu pragul de 20 de gigawați cu patru ore de stocare ca fiind punctul ideal și recomandă o adăugare anuală de aproximativ 8.000 de megawați de capacitate de stocare, fiecare cu patru ore de stocare, pentru o continuare practică a modelului.

Realitate versus potențial: Starea actuală a extinderii spațiului de stocare

Contrastul dintre potențialul calculat în studiul Fraunhofer și starea reală a extinderii stocării în baterii în Germania este alarmant. Germania are în prezent o capacitate de stocare la scară largă de aproximativ șase gigawați, cu o durată medie de stocare de una până la două ore. Aceasta este departe de cei 20 de gigawați cu o capacitate de patru ore pe care analiza Fraunhofer îi descrie ca fiind punctul optim. Capacitatea totală a tuturor sistemelor staționare de stocare în baterii din Germania - inclusiv stocarea rezidențială și comercială - s-a ridicat la aproximativ 27,23 gigawați-oră la sfârșitul lunii martie 2026, distribuită în peste 2,4 milioane de instalații.

Creșterea este însă dinamică. În primul trimestru al anului 2026, în Germania au fost puse în funcțiune peste 2,2 gigawați-oră de capacitate nouă de stocare în baterii – o creștere de aproximativ 38% față de aceeași perioadă a anului precedent. Această creștere a fost determinată aproape exclusiv de sistemele de stocare la scară largă, al căror segment a crescut cu aproximativ 120% față de anul precedent, atingând astfel paritatea cu segmentul de stocare rezidențial pentru prima dată în ceea ce privește creșterea capacității. Numai în martie 2026, au fost puși în funcțiune 985,9 megawați-oră de capacitate nouă – cea mai mare rată lunară de la începutul înregistrărilor.

Până la sfârșitul anului 2026 sunt proiectate până la 5,7 gigawați, întârzierile în conectarea la rețea fiind considerate un obstacol major. Cantitatea de cereri pentru rețea este enormă: au fost depuse cereri pentru stocarea în baterii în valoare totală de peste 700.000 de megawați. Sistemul de autorizare reprezintă adevăratul blocaj, nu interesul investitorilor sau tehnologia în sine. În același timp, Ministerul Federal pentru Afaceri Economice și Energie, prin Legea sa planificată privind accelerarea flexibilității, a vizat în principal autorizațiile accelerate pentru centralele electrice pe gaze naturale, o mișcare criticată în cercurile de experți ca o prioritizare greșită sistematică.

Soluție fotovoltaică inovatoare pentru reducerea costurilor (până la 30%) și economisirea timpului (până la 40%)

Soluție fotovoltaică inovatoare pentru reducerea costurilor și economisirea timpului - Imagine: Xpert.Digital

Mai multe informații aici:

De ce flexibilitatea este adevărata monedă a tranziției energetice

Economia electricității: gândire sistemică în loc de optimizare a componentelor

Studiul Fraunhofer atrage atenția asupra unui dezechilibru structural în dezbaterea privind politica energetică, care se extinde dincolo de detaliile tehnice. Cei care generează, stochează, transportă sau consumă electricitate fac acest lucru în cadrul unui sistem puternic interconectat, în care fiecare decizie creează externalități pentru toți ceilalți participanți. Extinderea surselor de energie regenerabilă fără o capacitate de stocare adecvată duce la aceleași probleme sistemice care ar putea fi evitate prin reducerea expansiunii – cu excepția faptului că calea inflexibilității este mai costisitoare pentru economie în ansamblu.

Mai exact, studiul arată că, dacă de la începutul anului 2025 s-ar fi instalat cu aproximativ 30% mai puțină capacitate fotovoltaică și cu 20% mai puțină capacitate eoliană, povara tarifelor de alimentare ar fi scăzut într-adevăr. Cu toate acestea, prețurile angro ale energiei electrice ar fi crescut, deoarece energia electrică mai scumpă, provenită din combustibili fosili, ar fi fost adăugată mai frecvent. Per total, extinderea efectivă a surselor regenerabile de energie, luând în considerare toate efectele, a fost cu aproximativ 300 de milioane de euro mai rentabilă pentru economie - fără ca un singur sistem de stocare să contribuie la acest rezultat. Având în vedere punctul optim de stocare, acest efect ar fi de multe ori mai mare. Prin urmare, investițiile în flexibilitate nu sunt un factor de cost al tranziției energetice, ci mai degrabă o condiție prealabilă pentru aceasta și, în același timp, o măsură de economisire a costurilor.

Dincolo de bateria litiu-ion: De ce stocarea pe termen lung este un capitol în sine

Studiul Fraunhofer se concentrează pe sistemele de stocare pe termen scurt cu capacități de la două până la opt ore, adică sisteme de baterii care funcționează de obicei zilnic. Această tehnologie este matură din punct de vedere comercial, iar curba costurilor pentru sistemele de fosfat de litiu-fier este în scădere bruscă de ani de zile. Cu toate acestea, ceea ce studiul lasă deschis din punct de vedere structural este o provocare fundamentală a tranziției energetice: fluctuația sezonieră a generării de energie electrică din surse regenerabile.

În Germania, energia eoliană și solară furnizează semnificativ mai multă energie vara decât iarna, iar în fiecare sezon există perioade cu producție redusă de vânt și soare care durează câteva zile - așa-numitele „perioade de stagnare” - timp în care nici soarele, nici vântul nu generează suficientă electricitate. O baterie litiu-ion poate atenua fluctuațiile timp de patru ore, dar nu timp de patru săptămâni. Pentru stocarea la această scară, sunt necesare alte tehnologii: purtători chimici de energie, cum ar fi hidrogenul, amoniacul sau metanolul; sisteme fizice de stocare, cum ar fi centralele hidroelectrice cu pompare; sau ceva ce ar putea părea surprinzător la prima vedere: fierul.

O nouă epocă a fierului: KIT și stocarea energiei cu pulbere metalică

În iulie 2026, cercetătorii de la Institutul de Tehnologie din Karlsruhe (KIT) au publicat un studiu în revista Chem Circularity care a investigat sistematic potențialul pulberii de fier ca mediu de stocare a energiei pe termen lung pentru un sistem energetic european neutru din punct de vedere climatic. Ideea de bază este simplă și elegantă din punct de vedere fizic: pulberea de fier poate fi arsă, adică oxidată. Aceasta eliberează căldură fără a produce dioxid de carbon, deoarece fierul nu conține carbon. Ceea ce rămâne este oxidul de fier, rugina obișnuită. Aceasta poate fi apoi redusă la fier metalic folosind hidrogen verde, care este disponibil pentru următoarea ardere. Ciclul este complet închis, neutru din punct de vedere al CO2 și, în principiu, repetabil la nesfârșit.

Potențialul energetic-economic al acestui principiu este considerabil, așa cum a fost cuantificat de echipa KIT condusă de Julia Schuler de la Institutul pentru Producție și Management Industrial folosind modelul de sistem energetic PERSEUS-PtX. Fierul are o densitate energetică volumetrică de aproximativ zece ori mai mare decât cea a hidrogenului comprimat. Este disponibil din abundență la nivel mondial, netoxic și stabil în formă solidă la temperatura camerei - nu este necesar un rezervor de înaltă presiune, un sistem de congelare și nicio infrastructură complexă. Materialul poate fi transportat pe rutele maritime, feroviare și rutiere existente, ceea ce face ca pulberea de fier să fie deosebit de atractivă pentru importul de energie regenerabilă din regiunile de coastă și deșertice.

Studiul KIT evidențiază, de asemenea, în mod realist limitele: fierul nu înlocuiește hidrogenul în sistemul energetic, dar îl poate completa eficient în anumite aplicații de nișă. Fierul este deosebit de atractiv ca mediu de stocare pe termen lung în țări sau regiuni cu potențial hidroenergetic limitat sau cu instalații subterane de stocare a hidrogenului. În simulările diferitelor scenarii pentru un sistem energetic european neutru din punct de vedere climatic, centralele electrice pe bază de pulbere de fier s-au dovedit a fi o componentă a sistemului cu costuri minime în toate scenariile - un semn încurajator din perspectiva cercetătorilor.

Centrale electrice vechi, funcție nouă: Dimensiunea politicii industriale a stocării fierului

Un aspect deosebit de relevant al tehnologiei fierului este compatibilitatea sa cu infrastructura existentă. Centralele electrice pe cărbune care au fost dezafectate sau sunt programate pentru dezafectare ca parte a tranziției energetice ar putea, în principiu, să fie convertite pentru a funcționa cu pulbere de fier. Turbinele, generatoarele, sistemele de răcire și conexiunile la rețea ar fi în mare parte reutilizabile; doar camera de ardere și alimentarea cu materiale ar trebui adaptate – ceea ce face ca conversia să fie semnificativ mai rentabilă decât construirea unei centrale noi.

Acest aspect are o importanță economică regională considerabilă pentru regiunile caracterizate structural de mineritul cărbunelui și de producerea de energie electrică pe bază de cărbune. Proiectul de cercetare Clean Circles, la care au participat KIT, TU Darmstadt, Universitatea de Științe Aplicate Darmstadt, DLR și Universitatea din Mainz, a demonstrat fezabilitatea tehnică la un amplasament demonstrativ al unei centrale electrice. Proiectul paralel DLR, IronCircle, lucrează la pregătirea tehnologiei pentru implementare în centrale mai mari. Actualul studiu KIT a fost finanțat de Fundația pentru Cercetare Energetică din Baden-Württemberg, ceea ce subliniază dimensiunea politicii industriale regionale.

Integrarea sistemului: Cum funcționează împreună invertoarele, stocarea în baterii și stocarea pe termen lung

Cele trei subiecte – siguranța invertoarelor, stocarea pe termen scurt și stocarea pe termen lung – nu sunt probleme izolate. Ele descriu trei niveluri ale aceluiași sistem: transformarea aprovizionării cu energie a Europei de la o arhitectură centralizată, bazată pe combustibili fosili, la o infrastructură descentralizată, volatilă și conectată digital în rețea.

Invertoarele sunt interfețele digitale ale acestei noi infrastructuri energetice. Acestea traduc fluxurile fizice de energie în tranzacții comercializabile și comunică cu operatorii de rețea, sistemele de management al energiei și platformele de tranzacționare. Oricine controlează invertoarele, într-o anumită măsură, controlează pulsul rețelei. Stocarea pe termen scurt în baterii acționează ca un tampon economic, echilibrând generarea volatilă și cererea în timp, atenuând astfel creșterile bruște de prețuri, reducând costurile rețelei și conservând subvențiile. În cele din urmă, soluțiile de stocare pe termen lung, cum ar fi hidrogenul sau pulberea de fier, oferă rezerve sezoniere, garantând securitatea aprovizionării chiar și atunci când stocarea pe termen scurt este epuizată și vântul nu bate zile întregi.

Un sistem energetic neutru din punct de vedere climatic necesită toate cele trei niveluri. Și la toate cele trei niveluri, în prezent sunt în așteptare decizii structurale care nu sunt în primul rând tehnice, ci mai degrabă legate de politica economică: Ce producători ar trebui să aibă voie să participe la infrastructura critică? Ce modele de piață creează stimulente suficiente pentru investițiile în stocare? Ce finanțare a cercetării va asigura suveranitatea tehnologică a viitorului?

Economia geopolitică a electricității: ce este în joc

Ar fi insuficient din punct de vedere analitic să tratăm dezbaterea privind invertoarele doar ca pe o problemă de siguranță tehnică. Aceasta este încorporată într-o schimbare mai amplă a economiei geopolitice, care a căpătat o importanță considerabilă în politica energetică europeană de la atacul rusesc asupra Ucrainei. Dependența Europei de gazul rusesc i-a dat o lecție amară despre costurile specializării excesive în importuri ieftine atunci când furnizorul încetează să mai fie un partener comercial de încredere. Paralela structurală cu dependența de tehnologia chineză a invertoarelor este evidentă.

Nu este vorba despre punerea sub semnul întrebării a comerțului bilateral cu China sau despre susținerea naționalismului tehnologic. Prin utilizarea termenului „reducere a riscurilor” în loc de „decuplare”, Comisia UE își semnalează intenția de a urma o politică diferențiată: minimizarea riscurilor pentru infrastructura critică fără a abandona diversificarea comerțului. Invertoarele care comunică direct cu rețeaua și care pot fi teoretic oprite de la distanță se încadrează în orice definiție rezonabilă a infrastructurii critice. Modulele, cablurile sau șinele de montare, pe de altă parte, nu se încadrează. Suspendarea subvențiilor va pune presiune diplomatică asupra Beijingului, dar, în același timp, ar trebui să ofere producătorilor europeni precum SMA și Fronius un avantaj competitiv structural, permițând noi investiții în capacitatea de producție.

Lacune în reglementări și probleme deschise

În ciuda progreselor descrise, există încă lacune semnificative în materie de reglementare. Interdicția anunțată de Comisia Europeană privind subvențiile pentru invertoarele cu risc ridicat nu a fost încă însoțită de un act juridic publicat oficial – o abordare neobișnuit de informală conform standardelor UE, care creează incertitudine juridică pentru investitori și dezvoltatori de proiecte. La câteva luni după intrarea în vigoare a măsurii, încă lipsea un comunicat de presă oficial sau un text legislativ.

Situația de reglementare privind stocarea în baterii nu este mai puțin complexă. Conexiunile la rețea pentru proiectele de stocare sunt considerate cel mai important blocaj în extinderea acestora, iar procedurile rapide și standardizate lipsesc. Legea privind accelerarea flexibilității, planificată de Ministerul Federal pentru Afaceri Economice și Energie, a omis până acum acest domeniu, concentrându-se în schimb pe simplificarea proceselor de autorizare pentru noile centrale electrice pe gaz. Din perspectiva industriei de stocare, aceasta reprezintă o alocare greșită sistematică a resurselor de reglementare: centralele electrice pe gaz pot oferi flexibilitate sistemică în cazuri extreme, dar pe termen lung, ele deschid calea către o dependență sporită de importuri.

În ceea ce privește tehnologia fierului, în ciuda rezultatelor promițătoare ale cercetării, drumul de la demonstrație la scalare comercială este încă considerabil. Proiectul Clean Circles s-a încheiat oficial în martie 2025, iar studiul KIT, recent publicat, este o continuare analitică, arătând unde tehnologia ar putea fi integrată în mod semnificativ în sistemul general. Cadrele concrete de investiții, proiectele pilot la scară industrială și definițiile de reglementare privind modul în care pulberea de fier este tratată în conformitate cu legislația energetică sunt încă în curs de elaborare.

Consecințele ezitării: Costul așteptării

Cele trei direcții tematice examinate – suveranitatea invertoarelor, potențialul de economisire a stocării bateriilor și cercetarea privind stocarea fierului – converg către un mesaj comun: tranziția energetică a Europei a ajuns într-un punct în care costurile ezitării depășesc costurile acțiunii.

Suspendarea subvențiilor pentru invertoarele chinezești cu risc ridicat vine târziu, dar este de mult așteptată. Analiza capacității realizată de ESMC arată că furnizarea de energie din surse alternative este fezabilă, cu costuri suplimentare acceptabile de două până la patru procente. Fraunhofer IEE estimează daunele economice cauzate de investițiile insuficiente în stocare la aproape patru miliarde de euro pe an - bani pe care bugetul federal, consumatorii și sectorul energiei regenerabile îi pierd împreună. Iar KIT demonstrează că cercetarea viitorului - în stocarea sezonieră pe termen lung folosind pulbere de fier - nu ar trebui tratată ca o iluzie, ci mai degrabă ca o opțiune tehnologică viabilă care pare deja eficientă din punct de vedere al costurilor în modelele de simulare ale sistemelor energetice neutre din punct de vedere climatic.

Ceea ce lipsește nu este o mai bună cunoaștere. Ceea ce lipsește este voința politică de a transpune rapid concluziile disponibile în decizii concrete: o legislație mai clară în loc de înghețarea informală a finanțării, conexiuni rapide la rețea pentru instalațiile de stocare în loc de liste de așteptare birocratice și o finanțare suficientă pentru cercetarea tehnologiilor de stocare pe termen lung care nu sunt încă viabile din punct de vedere comercial, dar sunt deja importante din punct de vedere sistemic. Tranziția energetică este fezabilă din punct de vedere tehnic și solidă din punct de vedere economic - mai ales dacă ne bazăm în mod constant pe componente europene. Întrebarea nu mai este dacă, ci dacă se vor lua măsuri suficient de rapid.

🎯🎯🎯 Hub industrial B2B bazat pe date, ca soluție cvasi-internă

Soluția cvasi-internă: Cum acoperă Xpert.Digital lacunele operaționale în marketingul și vânzările B2B – Smart Content-Driven Business - Imagine: Xpert.Digital

Xpert.Digital este un hub industrial B2B bazat pe date, condus de Konrad Wolfenstein . Compania acționează ca o soluție externă, cvasi-internă, pentru partenerii industriali, eliminând lacunele operaționale în marketing, conținut și vânzări – fără a necesita resurse suplimentare din partea clientului.

Mai multe informații aici:

Partenerul dumneavoastră global de marketing și dezvoltare a afacerilor

☑️ Limba noastră de afaceri este engleza sau germana

☑️ NOU: Corespondență în limba ta maternă!

Konrad Wolfenstein

Eu și echipa mea suntem bucuroși să vă fim la dispoziție în calitate de consilier personal.

Mă puteți contacta completând formularul de contact de aici wolfenstein@xpert.digital:sau pur și simplu sunându-mă la +49 7348 4088 965. Adresa mea de e-mail este

Aștept cu nerăbdare proiectul nostru comun.