Schwacher chinesischer Binnenmarkt: Chinas Wirtschaftsmacht zwischen regionaler Dynamik und globaler Herausforderung – Bild: Xpert.Digital

Export-Riese, Konsum-Zwerg: Chinas Wirtschaft steckt in einem gefährlichen Dilemma

Chinas ungleicher Boom: Warum 4 Super-Provinzen das Land tragen, während der Rest zurückbleibt

Chinas Wirtschaft gleicht einem Koloss auf tönernen Füßen, der ein Bild voller Widersprüche zeichnet. Während das Land mit Rekordexporten und einem historischen Handelsbilanzüberschuss seine Position als globale Wirtschaftsmacht untermauert, offenbart ein genauerer Blick tiefgreifende strukturelle Schwächen im Inneren. Ein chronisch schwacher Binnenkonsum, der weit unter dem weltweiten Durchschnitt liegt, macht die zweitgrößte Volkswirtschaft der Welt gefährlich abhängig von der globalen Nachfrage. Diese Abhängigkeit wird durch eine massive regionale Ungleichheit verschärft: Nur eine Handvoll wohlhabender Küstenprovinzen wie Guangdong und Jiangsu fungieren als Motoren des Wachstums, während weite Teile des Landes, insbesondere im Westen, wirtschaftlich weit zurückfallen – mit Einkommensunterschieden, die selbst jene in Deutschland in den Schatten stellen. Gleichzeitig kämpft Peking mit einer schwelenden Immobilienkrise, die das Bankensystem bedroht, und einer demografischen Zeitbombe durch eine schrumpfende Bevölkerung im erwerbsfähigen Alter. Angesichts dieser Herausforderungen versucht die Regierung mit einer ambitionierten Strategie der „Dualen Kreisläufe“ und einer massiven Investition in „Killertechnologien“ gegenzusteuern, um die Binnennachfrage zu stärken und technologische Unabhängigkeit zu erlangen. Die wirtschaftliche Zukunft Chinas steht damit an einem entscheidenden Wendepunkt, der nicht nur das Land selbst, sondern die gesamte Weltwirtschaft prägen wird.

Passend dazu:

Regionale Wirtschaftstreiber und die Rolle der Spitzenprovinzen

Kurz zusammengefasst: Chinas Wirtschaft zeichnet sich durch einen schwachen Binnenmarkt mit geringer Konsumnachfrage und strukturellen Problemen aus, während der Export weiterhin sehr stark ist und einen Großteil des Wirtschaftswachstums trägt. Das bedeutet, Chinas Wirtschaft ist stark von Auslandsnachfrage und internationalen Märkten abhängig, da der heimische Konsum deutlich niedriger ausfällt als in vergleichbaren Ländern.

Die chinesische Wirtschaft wird maßgeblich von wenigen leistungsstarken Regionen getragen, während andere Gebiete deutlich zurückbleiben. Die vier östlichen Provinzen Guangdong, Jiangsu, Shandong und Zhejiang allein erwirtschaften knapp 35 Prozent des nationalen Bruttoinlandsprodukts und demonstrieren damit die enorme Konzentration der Wirtschaftskraft in den Küstenregionen. Guangdong führt mit einem BIP von über 129 Billionen Yuan und zeigt trotz einer Wachstumsrate von 4,1 Prozent im ersten Quartal 2025, die unter dem Jahresziel lag, eine Verbesserung um 0,6 Prozentpunkte gegenüber dem Vorjahr.

Shanghai verbesserte sich beeindruckend um zwei Plätze und rückte landesweit von Platz 11 auf Platz 9 vor. Mit einem BIP von 1,273 Billionen Yuan im ersten Quartal erreichte die Metropole ein Wachstum von 5,1 Prozent und übertraf damit das Jahresziel um 0,1 Prozentpunkte. Diese Entwicklung unterstreicht die Wandlungsfähigkeit der wirtschaftsstarken Regionen und ihre Fähigkeit, sich an veränderte Bedingungen anzupassen.

Die regionalen Unterschiede sind jedoch gravierend. Das Pro-Kopf-Einkommen in Beijing erreichte 190.313 Yuan, während es in Gansu lediglich 41.864 Yuan betrug – ein Unterschied um fast das Fünffache. Diese Disparitäten sind sogar größer als zwischen dem wirtschaftsschwächsten und stärksten deutschen Bundesland. Die westlichen Provinzen einschließlich Tibet und Qinghai generierten zusammen nur 6,3 Prozent der Wirtschaftsleistung, was die ungleichmäßige Entwicklung verdeutlicht.

Die Konvergenz zwischen den Regionen erfolgt nur sehr langsam. Studien zeigen, dass es ein halbes Jahrhundert dauern könnte, bis die Unterschiede in der wirtschaftlichen Leistungsfähigkeit zwischen den Verwaltungskreisen auch nur halbiert sind. Diese strukturellen Ungleichgewichte werden durch die demografische Entwicklung weiter verstärkt, da sich jüngere Arbeitskräfte in wohlhabenden Küstenstädten und -provinzen konzentrieren, während zentrale und westliche Provinzen mit Abwanderung und sinkenden Geburtenraten kämpfen.

Passend dazu:

Exportwirtschaft versus Binnenmarkt

China erzielte 2024 einen neuen Rekordwert bei den Exporten von umgerechnet 3,4 bis 3,5 Billionen Euro, was einem Wachstum von 5,9 Prozent gegenüber dem Vorjahr entspricht. Dieser Export-Boom führte zu einem historischen Handelsbilanzüberschuss von 992 Milliarden US-Dollar. Die Exporte wachsen deutlich schneller als der Welthandel insgesamt, wobei die Ausfuhren chinesischer Industriegüter mengenmäßig um über zehn Prozent zulegten.

Gleichzeitig stagnieren jedoch die Importe mit nur 1,1 Prozent Wachstum, was auf eine schwache Binnennachfrage hindeutet. Diese Entwicklung zeigt das Dilemma der chinesischen Wirtschaft auf: Der Export fungiert als wichtigste Stütze, während der Binnenkonsum weiterhin schwächelt. Die Handelsdaten belegen, dass China mengenmäßig stark exportiert, während der Wert pro exportierter Einheit oft sinkt – ein Indiz für staatlich subventionierte Überkapazitäten.

Der Binnenkonsum macht weniger als 40 Prozent der jährlichen Wirtschaftsleistung aus und liegt damit etwa 20 Prozentpunkte unter dem weltweiten Durchschnitt. Interessant ist dabei die geografische Verschiebung des Konsumverhaltens: Während in den Metropolen Shanghai, Beijing, Guangzhou und Shenzhen das Konsumwachstum stagniert, zeigen kleinere Städte eine höhere Konsumneigung. Shanghai verzeichnete nur 0,5 Prozent Konsumwachstum, während Städte wie Wenzhou, Jinhua, Taizhou und Quanzhou deutlich über dem nationalen Durchschnitt von fünf Prozent lagen.

Die Regierung hat erkannt, dass eine Diversifizierung weg von der Exportabhängigkeit notwendig ist. Die Strategie der „Dualen Kreisläufe“ zielt darauf ab, den Binnenkonsum anzuheizen und die Export-Abhängigkeit zu reduzieren. Diese Politik zeigt Chinas Erkenntnis, dass es sich in den nächsten zwei Jahrzehnten nicht mehr so stark auf den Handel verlassen kann wie in den beiden vorangegangenen Jahrzehnten.

🔄📈 B2B-Handelsplattformen Support – Strategische Planung und Unterstützung für den Export und die globale Wirtschaft mit Xpert.Digital 💡

B2B-Handelsplattformen - Strategische Planung und Unterstützung mit Xpert.Digital - Bild: Xpert.Digital

Business-to-Business (B2B)-Handelsplattformen sind zu einem kritischen Bestandteil der weltweiten Handelsdynamik und somit zu einer treibenden Kraft für Exporte und die globale Wirtschaftsentwicklung geworden. Diese Plattformen bieten Unternehmen aller Größenordnungen, insbesondere KMUs – kleinen und mittelständischen Unternehmen –, die oft als das Rückgrat der deutschen Wirtschaft betrachtet werden, signifikante Vorteile. In einer Welt, in der digitale Technologien immer mehr in den Vordergrund treten, ist die Fähigkeit, sich anzupassen und zu integrieren, entscheidend für den Erfolg im globalen Wettbewerb.

Mehr dazu hier:

Chinas Wirtschaft am Scheideweg: Exportstärke trifft Binnenkrise

Wirtschaftsstabilität im globalen Vergleich

Chinas Wirtschaft weist sowohl Stärken als auch erhebliche Schwächen auf, die ihre Stabilität beeinträchtigen. Das Land erreichte 2024 sein Wachstumsziel von fünf Prozent, wobei staatliche Stimuli zum Jahresende die Konjunktur anschoben. Das Wirtschaftswachstum beschleunigte sich im vierten Quartal auf 5,4 Prozent und im Quartalsvergleich auf 1,6 Prozent.

Dennoch steht China vor strukturellen Herausforderungen. Die Immobilienkrise belastet die Wirtschaft erheblich, da der Immobiliensektor zu Spitzenzeiten rund ein Viertel des BIP ausmachte und Wohnungen fast 80 Prozent der privaten Vermögenswerte bildeten. Im Juni 2024 mussten 40 Banken innerhalb einer Woche Insolvenz anmelden – ein Vorgang, den China seit mehr als 30 Jahren nicht erlebt hatte. Das chinesische Schattenbankensystem verwaltet Vermögen zwischen drei und zwölf Billionen US-Dollar und ist stark in Immobilienprojekte investiert.

Die demografische Entwicklung stellt ein weiteres Stabilitätsrisiko dar. Chinas Bevölkerung schrumpfte in den Jahren 2022, 2023 und 2024, wobei die Bevölkerung im erwerbsfähigen Alter bereits abnimmt. Die Erwerbsbevölkerung zwischen 15 und 64 Jahren hat ihren Höhepunkt erreicht und wird ab 2030 voraussichtlich stark zurückgehen. Dies wird den Beitrag der Arbeitskraft zum BIP in einigen Jahren negativ werden lassen.

Im internationalen Vergleich zeigt sich Chinas veränderte Position. Die USA haben China 2024 als wichtigsten deutschen Handelspartner abgelöst, erstmals seit 2016. Das Handelsvolumen zwischen Deutschland und China betrug 246 Milliarden Euro, während es mit den USA 255 Milliarden Euro erreichte. Deutsche Exporte nach China sanken 2024 um 7,6 Prozent, bereits das zweite Jahr in Folge nach einem Rückgang von 8,8 Prozent 2023.

Passend dazu:

Neue Entwicklungsstrategien und technologische Ausrichtung

China verfolgt eine ambitionierte Strategie zur technologischen Selbstständigkeit, die im Dritten Plenum-Dokument von Juli 2024 unterstrichen wurde. Die Strategie konzentriert sich auf den Aufbau eines modernen Industriesystems, das von „neuen Qualitätsproduktivkräften“ in High-Tech-Sektoren wie Halbleiter, Künstliche Intelligenz, Raumfahrt und Biomedizin getragen wird.

Das Konzept der „Dualen Kreisläufe“ bildet den Kern der neuen Wirtschaftsstrategie. Es soll zwei Wirtschaftskreisläufe geben: einen internen, der in sich geschlossen den chinesischen Bedarf und Konsum befriedigen kann, und einen externen Kreislauf, der den internen durch Importe und Export komplementär optimiert. Diese Strategie zielt auf eine stärkere wirtschaftliche Unabhängigkeit Chinas bei gleichzeitig wachsenden asymmetrischen Abhängigkeiten des Auslands.

Elf wichtige High-Tech-Zonen haben ein kollaboratives Netzwerk zur Förderung der KI-Industrie-Innovation etabliert, darunter Beijings Zhongguancun, Shanghais High-Tech-Zone und Zonen in Shenzhen, Chengdu und anderen Städten. China strebt nach „Killertechnologien“, um die existenzielle Abhängigkeit internationaler industrieller Wertschöpfungsketten von China zu verstärken und Abschreckung gegen Lieferstopps zu entwickeln.

Die Belt and Road Initiative ergänzt diese Strategie durch die Schaffung neuer Handelsrouten und Märkte. Das Projekt ermöglicht China die Nutzung seiner umfassenden Währungsreserven für Investitionen, die Erschließung neuer Absatzmärkte für industrielle Überkapazitäten und trägt zur Internationalisierung chinesischer Firmen bei. Zentral ist dabei die Sicherung neuer Transportrouten für Handel und die Diversifizierung von Energiequellen als Komponenten einer auf langfristige Stabilität ausgelegten Strategie.

Vom Exportwunder zur Binnenkrise: Wie regionale Unterschiede China bremsen

Trotz beeindruckender Exporterfolge steht Chinas Wirtschaft vor erheblichen Herausforderungen. Die Jugendarbeitslosigkeit liegt knapp unter 19 Prozent, und zum ersten Mal seit Jahrzehnten glauben chinesische Arbeitnehmer, dass die jüngere Generation möglicherweise nicht so gut dastehen wird wie die derzeit im Erwerbsleben stehenden Menschen. Geopolitische Spannungen mit dem Westen führen zu erheblichen Kapitalabflüssen und einem Exodus globaler Unternehmen.

Die Immobilienkrise setzt sich fort, mit 400 Millionen Quadratmetern leerstehendem Wohnraum und einer Haushaltsverschuldung von 145 Prozent des verfügbaren Einkommens. Trotz staatlicher Unterstützungsprogramme über 200 Milliarden Yuan und Zinssenkungen der People’s Bank of China auf 1,5 Prozent bleibt die strukturelle Schwäche bestehen.

Chinas Gini-Koeffizient lag 2022 offiziell bei 0,466, wobei unabhängige Studien auf Werte über 0,6 hindeuten – deutlich höher als in Deutschland mit 0,29. Diese Ungleichheit verschärft sich durch die demografische Entwicklung, da zentrale und westliche Provinzen mit Arbeitskräftemangel und sinkender Produktivität konfrontiert sind.

Für 2025 prognostizieren Experten ein BIP-Wachstum von 4,5 bis 4,8 Prozent, was unter dem offiziellen Ziel von fünf Prozent liegt. Die Regierung setzt verstärkt auf Konsumanreize, wobei der Begriff „Konsum“ in offiziellen Dokumenten 31 Mal erwähnt wurde gegenüber 21 Mal im Vorjahr. Ein „spezieller Aktionsplan“ zur energischen Ankurbelung des Konsums soll die Inlandsnachfrage stimulieren.

Die wirtschaftliche Entwicklung Chinas zeigt somit ein komplexes Bild: Während wenige Küstenregionen als Wirtschaftsmotoren fungieren und beeindruckende Exporterfolge erzielen, kämpft das Land mit strukturellen Problemen wie der Immobilienkrise, demografischen Herausforderungen und einer schwachen Binnennachfrage. Die neue Strategie der „Dualen Kreisläufe“ und die Fokussierung auf technologische Selbstständigkeit zeigen den Willen zur Transformation, deren Erfolg jedoch von der Bewältigung der bestehenden Herausforderungen abhängt.

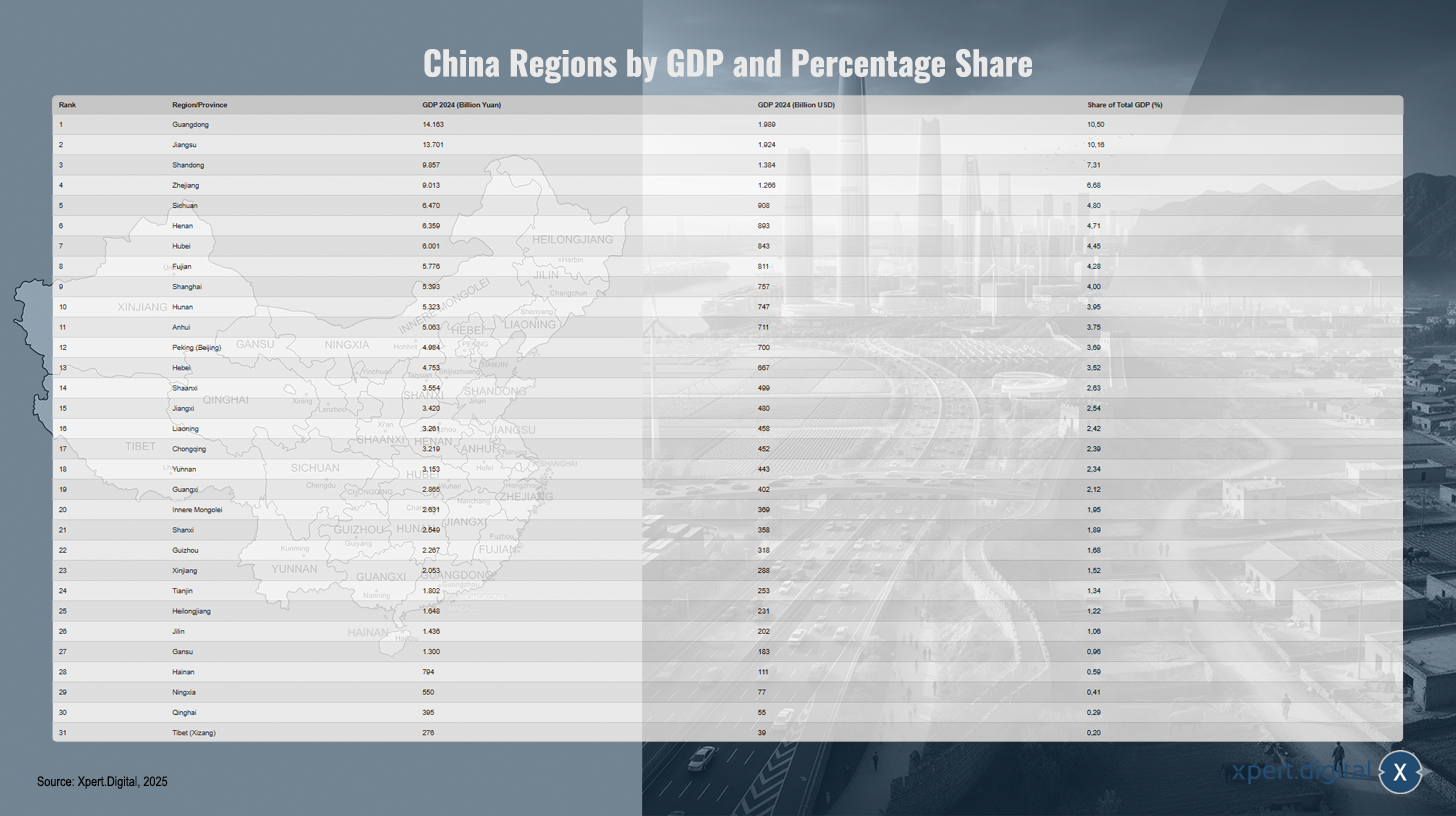

Liste der Regionen Chinas (Top Ten / Gesamtliste 31) nach BIP und prozentualen Anteil

Liste der Regionen Chinas (Top Ten / Gesamtliste 31) nach BIP und prozentualen Anteil – Bild: Xpert.Digital

Die vollständige Liste aller chinesischen Regionen – bestehend aus Provinzen, autonomen Regionen sowie regierungsunmittelbaren Städten – zeigt deren Rangfolge nach dem Bruttoinlandsprodukt (BIP) für das Jahr 2024, umgerechnet in Yuan und US-Dollar sowie deren prozentualen Anteil am gesamten chinesischen BIP. An erster Stelle liegt Guangdong mit einem BIP von 14.163 Milliarden Yuan (1.989 Milliarden US-Dollar) und einem Anteil von 10,50 %, gefolgt von Jiangsu mit 13.701 Milliarden Yuan (1.924 Milliarden US-Dollar, 10,16 %) und Shandong mit 9.857 Milliarden Yuan (1.384 Milliarden US-Dollar, 7,31 %). Auf Rang vier befindet sich Zhejiang mit 9.013 Milliarden Yuan (1.266 Milliarden US-Dollar, 6,68 %), gefolgt von Sichuan (6.470 Milliarden Yuan; 908 Milliarden US-Dollar; 4,80 %) und Henan (6.359 Milliarden Yuan; 893 Milliarden US-Dollar; 4,71 %). Hubei belegt mit 6.001 Milliarden Yuan (843 Milliarden US-Dollar; 4,45 %) Platz sieben, während Fujian mit 5.776 Milliarden Yuan (811 Milliarden US-Dollar; 4,28 %) auf Rang acht steht. Es folgen Shanghai mit 5.393 Milliarden Yuan (757 Milliarden US-Dollar; 4,00 %) und Hunan mit 5.323 Milliarden Yuan (747 Milliarden US-Dollar; 3,95 %). Anhui erreicht 5.063 Milliarden Yuan (711 Milliarden US-Dollar; 3,75 %), Peking 4.984 Milliarden Yuan (700 Milliarden US-Dollar; 3,69 %) und Hebei 4.753 Milliarden Yuan (667 Milliarden US-Dollar; 3,52 %). Shaanxi folgt mit 3.554 Milliarden Yuan (499 Milliarden US-Dollar; 2,63 %), vor Jiangxi mit 3.420 Milliarden Yuan (480 Milliarden US-Dollar; 2,54 %) und Liaoning mit 3.261 Milliarden Yuan (458 Milliarden US-Dollar; 2,42 %). Chongqing verzeichnet 3.219 Milliarden Yuan (452 Milliarden US-Dollar; 2,39 %) und Yunnan 3.153 Milliarden Yuan (443 Milliarden US-Dollar; 2,34 %). Guangxi erreicht 2.865 Milliarden Yuan (402 Milliarden US-Dollar; 2,12 %) und die Innere Mongolei 2.631 Milliarden Yuan (369 Milliarden US-Dollar; 1,95 %), gefolgt von Shanxi mit 2.549 Milliarden Yuan (358 Milliarden US-Dollar; 1,89 %). Guizhou kommt auf 2.267 Milliarden Yuan (318 Milliarden US-Dollar; 1,68 %) und Xinjiang auf 2.053 Milliarden Yuan (288 Milliarden US-Dollar; 1,52 %). Tianjin verzeichnet 1.802 Milliarden Yuan (253 Milliarden US-Dollar; 1,34 %), Heilongjiang 1.648 Milliarden Yuan (231 Milliarden US-Dollar; 1,22 %) und Jilin 1.436 Milliarden Yuan (202 Milliarden US-Dollar; 1,06 %). Gansu erreicht 1.300 Milliarden Yuan (183 Milliarden US-Dollar; 0,96 %), Hainan 794 Milliarden Yuan (111 Milliarden US-Dollar; 0,59 %), Ningxia 550 Milliarden Yuan (77 Milliarden US-Dollar; 0,41 %), Qinghai 395 Milliarden Yuan (55 Milliarden US-Dollar; 0,29 %) und Tibet (Xizang) 276 Milliarden Yuan (39 Milliarden US-Dollar; 0,20 %). Das gesamte chinesische BIP für 2024 beläuft sich auf 134.908 Milliarden Yuan, was rund 18.943 Milliarden US-Dollar entspricht. Die prozentualen Anteile basieren auf den offiziellen Wechselkursen für 2024 (CNY 7,12 = 1 USD). Regionen wie Hongkong, Macau und Taiwan sind in dieser Statistik aus der angegebenen Wikipedia-Quelle nicht enthalten.

Chinas gefährliches Ungleichgewicht: Der Konsum bricht ein und niemand weiß, wie es weitergeht

### Chinas Konsum-Rätsel: Warum die Bürger trotz Wachstum ihr Geld zusammenhalten ### Peking pumpt Milliarden in die Wirtschaft – doch die Chinesen kaufen einfach nicht ### Die große Angst: Darum bremst Chinas schwacher Binnenmarkt die gesamte Wirtschaft ### Mehr als nur die Immobilienkrise: Das wahre Problem hinter Chinas Konsumschwäche ###

Der chinesische Binnenmarkt gilt als schwach, insbesondere im Vergleich zu den Erwartungen sowie zu den langfristigen Wachstumszielen der Regierung.

Passend dazu:

Ursachen der Schwäche

Die wichtigste Schwäche des Binnenmarktes liegt im privaten Konsum:

- Das Einkommenswachstum ist gering, viele Haushalte sparen mehr und geben weniger für Freizeit, Bildung, Gesundheit und Konsumgüter aus.

- Die seit Jahren schwache Entwicklung auf dem Immobilienmarkt führt zu einem Verlust an Vermögensgefühl und Unsicherheit; vielen Menschen fehlt dadurch die Motivation zu größeren Anschaffungen.

- Die Konsumquote am BIP ist mit weniger als 40 Prozent außergewöhnlich niedrig im internationalen Vergleich.

Politische Maßnahmen und Perspektiven

Die Regierung bemüht sich intensiv, den Binnenkonsum anzukurbeln:

- Im Jahr 2025 wurden umfassende Programme zur Förderung von Konsum (z.B. Subventionen für Anschaffungen und Zinszuschüsse für Kredite) sowie Maßnahmen zur Erhöhung von Sozialleistungen aufgelegt.

- Dennoch sehen viele Analysten die Maßnahmen als nicht ausreichend oder nicht nachhaltig, da strukturelle Probleme wie eine schwache soziale Absicherung oder Beschäftigungsunsicherheit ungelöst bleiben.

Wirtschaftsleistung und Prognosen

- 2025 wächst die chinesische Wirtschaft laut offiziellen Zahlen um rund 4,4 bis 5,2 Prozent, wobei das Exportgeschäft wichtiger Wachstumstreiber ist, während der Binnensektor zurückbleibt.

- Prognosen für die kommenden Jahre deuten auf eine anhaltende Zurückhaltung beim privaten Konsum und ein verlangsamtes Wachstum hin.

Chinas Binnenmarkt ist schwach, trotz gezielter Fördermaßnahmen. Der Konsum wächst weniger dynamisch als das Gesamt-BIP, und strukturelle Defizite beim Vertrauen, bei sozialen Sicherungssystemen sowie im Immobiliensektor bremsen die Entwicklung – eine grundlegende Trendwende steht noch aus.

Details zum Bild (China Landkarte): RP Chine administrative.svg: Ternoc this file: Furfur (https://commons.wikimedia.org/wiki/File:Volksrepublik_China_administrative_Gliederung.svg), „Volksrepublik China administrative Gliederung“, bearbeitet, https://creativecommons.org/licenses/by-sa/4.0/legalcode

Ihr globaler Marketing und Business Development Partner

☑️ Unsere Geschäftssprache ist Englisch oder Deutsch

☑️ NEU: Schriftverkehr in Ihrer Landessprache!

Konrad Wolfenstein

Gerne stehe ich Ihnen und mein Team als persönlicher Berater zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie hier das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 7348 4088 965 an. Meine E-Mail Adresse lautet: wolfenstein∂xpert.digital

Ich freue mich auf unser gemeinsames Projekt.