Oportunidade de mercado nos EUA: Uma análise estratégica das principais indústrias da Califórnia para engenharia mecânica e sistemas automatizados – Imagem: Xpert.Digital

Da Indústria 4.0 à Manufatura Inteligente: Oportunidades Estratégicas de Mercado para Tecnologia de Automação na Califórnia

Seis setores-chave identificados: Onde os fabricantes de máquinas europeus e alemães podem começar a operar na Califórnia

Este artigo apresenta uma análise abrangente da economia da Califórnia para identificar e avaliar os setores mais lucrativos para fornecedores de engenharia mecânica e sistemas automatizados de armazenamento e fluxo de materiais. A Califórnia representa não apenas um grande mercado, mas também um conjunto de ecossistemas industriais distintos e líderes mundiais. A análise demonstra que o Produto Interno Bruto (PIB) do estado, de aproximadamente US$ 4,1 trilhões, o torna a maior economia subnacional do mundo. Se a Califórnia fosse uma nação independente, seria a quarta maior economia do mundo, à frente do Japão e atrás da Alemanha.

Seis setores prioritários foram identificados com base em sua escala, potencial de crescimento, demanda por automação e capacidade de investimento: Aeroespacial e Defesa, Automotivo e Veículos Elétricos (VE), Semicondutores e Eletrônica, Tecnologia Médica e Ciências da Vida, Logística e Atendimento de Comércio Eletrônico e Processamento de Alimentos e Bebidas.

A recomendação estratégica deste artigo destaca os setores de semicondutores e veículos elétricos como oportunidades de crescimento imediato e acelerado. Esses setores são impulsionados por investimentos maciços nos níveis federal e estadual, criando uma demanda sem precedentes por novas instalações de produção altamente automatizadas. Ao mesmo tempo, os setores de logística e tecnologia médica oferecem crescimento estável e de longo prazo, sustentado por tendências econômicas e demográficas fundamentais.

Uma empresa europeia pode obter uma vantagem estratégica decisiva ao posicionar sua expertise em Indústria 4.0 no contexto da estrutura de Manufatura Inteligente dos EUA. Essa abordagem permite que ela se apresente não apenas como fornecedora de máquinas, mas como parceira estratégica na construção de sistemas de produção holísticos e inteligentes – uma proposta de valor perfeitamente adequada às necessidades do complexo cenário industrial californiano.

O panorama econômico da Califórnia: uma análise macroeconômica para investimentos estratégicos

A economia da Califórnia em um contexto global

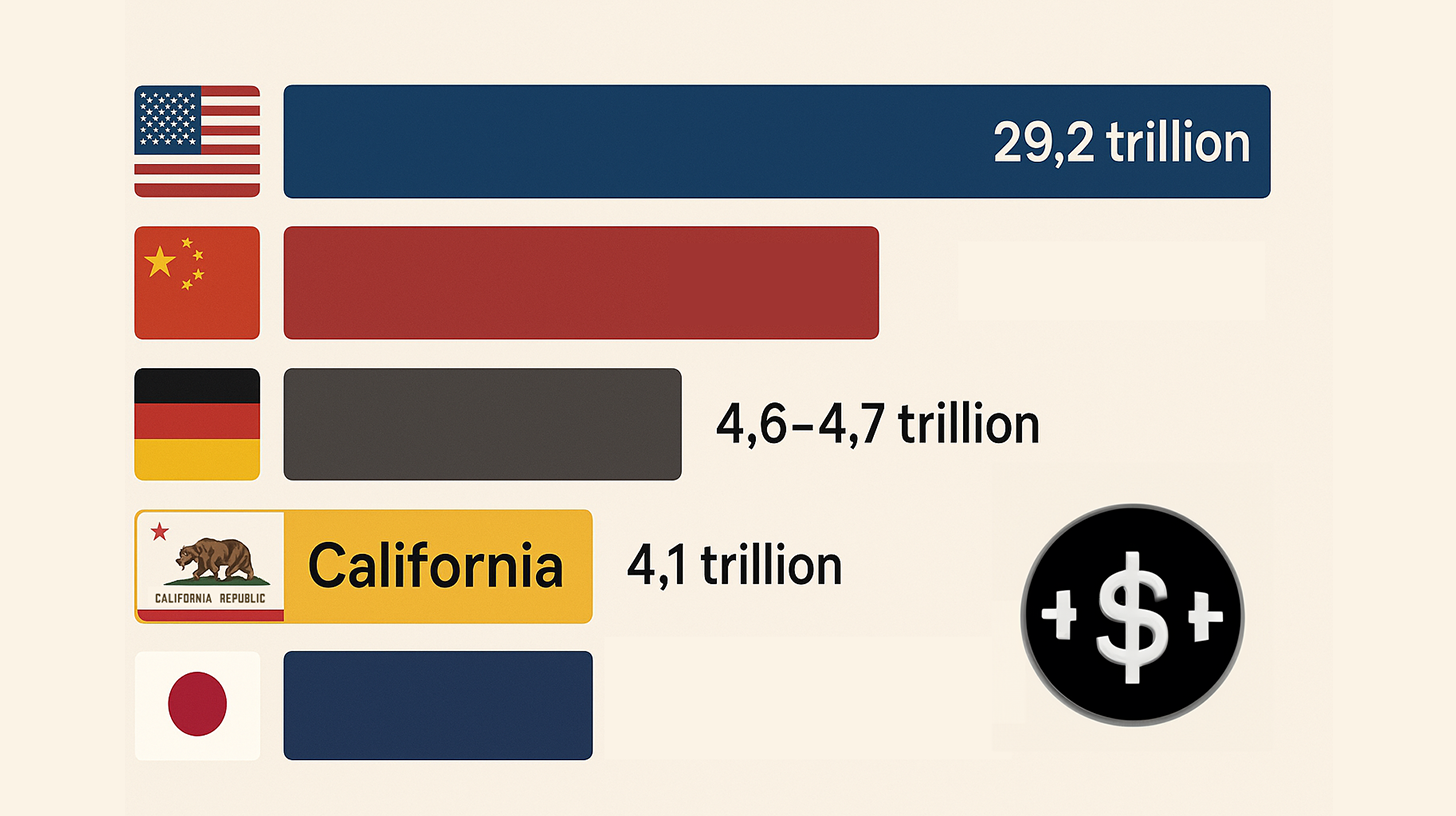

Para compreender a dimensão das oportunidades de mercado na Califórnia, é essencial contextualizá-las globalmente. Com um Produto Interno Bruto (PIB) de aproximadamente US$ 4,1 trilhões em 2024, a economia da Califórnia é a maior entre os estados americanos e a maior economia subnacional do mundo. Se a Califórnia fosse uma nação independente, seria a quarta maior economia do mundo, logo atrás da Alemanha e à frente do Japão. Essa enorme produção econômica indica que uma presença bem-sucedida no mercado californiano representa uma conquista de relevância global. A economia não é apenas grande, mas também dinâmica, como comprovam os dados trimestrais de crescimento do Bureau of Economic Analysis (BEA) e do Federal Reserve, que registram um PIB nominal de US$ 4.103.123,6 milhões.

A economia da Califórnia em um contexto global – Imagem: Xpert.Digital

- EUA (1º lugar): PIB nominal (2024) 29,2 trilhões de dólares

- China (2º lugar): PIB nominal (2024) 18,7 trilhões de dólares

- Alemanha (3º lugar): PIB nominal (2024) 4,6–4,7 trilhões de dólares

- Califórnia (4º lugar): PIB nominal (2024) 4,1 trilhões de dólares

- Japão (5º lugar): PIB nominal (2024) 4,0–4,03 trilhões de dólares

Relacionado a isto:

Principais indicadores econômicos e contribuições setoriais para o produto nacional bruto (PNB)

A economia da Califórnia é impulsionada por diversos setores dominantes. Os maiores contribuintes para o PIB são os serviços profissionais, científicos e empresariais (US$ 548,9 bilhões), o setor de informação (US$ 538,5 bilhões) e o setor manufatureiro (US$ 405,6 bilhões). O setor manufatureiro, em particular, é uma potência e ressalta a relevância deste estudo para a engenharia mecânica. A fabricação de bens duráveis representa mais da metade da contribuição do setor manufatureiro, com US$ 241,6 bilhões.

Além disso, os setores com maior faturamento reforçam a necessidade de automação. O comércio atacadista de produtos farmacêuticos, cosméticos e de higiene pessoal (US$ 201,7 bilhões), o comércio atacadista de produtos automotivos (US$ 193,9 bilhões) e o comércio atacadista de peças e equipamentos eletrônicos (US$ 175,7 bilhões) estão na vanguarda. Esses setores dependem diretamente de sistemas de logística e armazenagem altamente eficientes e automatizados para gerenciar seus enormes volumes de mercadorias.

Principais centros industriais e dinâmica do mercado de trabalho

A atividade industrial na Califórnia está concentrada em diversas zonas econômicas importantes. As cidades com maior número de empregos na indústria manufatureira são San Diego, San Jose (o coração do Vale do Silício), Los Angeles, Irvine e Fremont. Essa concentração geográfica serve de base para a análise detalhada de agrupamentos apresentada nas seções seguintes. O Condado de Los Angeles é o maior em termos de empregos na indústria manufatureira, com 453.116 trabalhadores.

A força de trabalho numerosa e diversificada do país, com mais de 19 milhões de pessoas, é uma faca de dois gumes. Por um lado, oferece um vasto leque de talentos; por outro, resulta em altos custos trabalhistas e um cenário regulatório complexo. No entanto, esses mesmos fatores impulsionam fortemente o investimento em automação. As empresas buscam maneiras de aumentar a eficiência, reduzir custos e diminuir a dependência do trabalho manual, especialmente em tarefas repetitivas.

Implicações Estratégicas

Uma análise mais aprofundada dos dados econômicos revela duas realidades estratégicas cruciais. Primeiro, a Califórnia não é um mercado único e homogêneo, mas sim uma federação de economias industriais de classe mundial. O PIB estadual supera o da maioria dos países, e setores individuais, como tecnologia da informação ou manufatura, são maiores do que as economias inteiras de muitas nações menores. Ecossistemas especializados, como o Vale do Silício para a tecnologia, o polo aeroespacial do sul da Califórnia e o coração agrícola do Vale Central, operam como entidades independentes e altamente especializadas. Uma estratégia de entrada no mercado, portanto, deve visar não a "Califórnia" como um todo, mas um ecossistema industrial específico, como o mercado de semicondutores no Vale do Silício ou o mercado de logística no sul da Califórnia. Uma abordagem indiferenciada está fadada ao fracasso.

Em segundo lugar, o alto custo de vida na Califórnia é um fator primordial, ainda que não imediatamente óbvio, que impulsiona a automação. O ambiente de altos salários e regulamentações rigorosas cria um forte incentivo para investir em tecnologias de automação a fim de manter a competitividade. O retorno sobre o investimento (ROI) da automação é particularmente atraente nesse contexto, pois não só aumenta a produtividade, como também reduz diretamente os altos custos de mão de obra e mitiga os riscos associados à conformidade regulatória. Para um fornecedor alemão de automação, isso significa que o argumento de venda não deve se basear apenas na superioridade tecnológica, mas também, e principalmente, no ROI tangível obtido por meio da redução dos custos de mão de obra, do aumento da produção e da mitigação dos riscos de conformidade — todos pontos críticos para as empresas californianas.

Análise dos setores principais: Identificação de oportunidades de primeira classe para automação e engenharia mecânica

Metodologia para seleção de setores

A seleção dos seis setores-alvo analisados neste artigo baseia-se em uma metodologia convergente que considera diversos fatores críticos identificados durante a pesquisa. Esses critérios garantem que os setores selecionados ofereçam o maior potencial para fornecedores de engenharia mecânica e sistemas automatizados

- Importância econômica: Contribuição significativa para o produto nacional bruto do país, o que indica a dimensão e a estabilidade do setor.

- Trajetória de crescimento: Identificação como um setor de alto crescimento em relatórios de mercado, indicando demanda futura e potencial de expansão.

- Necessidades de automação: Existe uma necessidade clara e presente de máquinas avançadas, robótica e sistemas de fluxo de materiais para aumentar a eficiência, a precisão e a produtividade.

- Capacidade de investimento: A presença de grandes empresas, bem como de financiamento significativo de capital de risco ou federal, garante a capacidade de financiar grandes projetos de automação.

- Maturidade industrial: Uma base de produção e cadeias de suprimentos estabelecidas que proporcionam um ambiente estável para a integração de novas tecnologias.

Visão geral dos seis setores-alvo mais importantes

Com base na metodologia descrita acima, os seis setores a seguir foram selecionados como alvos principais para análise detalhada. Cada um desses setores representa uma oportunidade única e atraente:

- Aeroespacial e Defesa: Um setor onde a força tradicional encontra a inovação da era do "Novo Espaço", e onde precisão e confiabilidade são fundamentais.

- Automotivo e Veículos Elétricos: Uma indústria que passa por uma completa transformação tecnológica, impulsionada por diretrizes governamentais e investimentos maciços em eletrificação.

- Semicondutores e Eletrônica: Um setor que vivencia um boom geopolítico e tecnológico, com investimentos sem precedentes em novas capacidades de produção.

- Tecnologia médica e ciências da vida: um setor que exige precisão e não é discricionário, onde a qualidade e a conformidade regulatória são os principais impulsionadores da automação.

- Logística e Comércio Eletrônico: A espinha dorsal indispensável e de alto volume da economia moderna, que depende de velocidade e eficiência.

- Processamento de alimentos e bebidas: uma indústria tradicional e gigantesca que está sendo forçada a se modernizar e automatizar devido às economias de escala e à escassez de mão de obra.

Primeiro instantâneo comparativo

Seis setores-chave na Califórnia – Imagem: Xpert.Digital

O primeiro panorama comparativo oferece uma visão geral rápida dos principais indicadores dos seis setores em análise e serve como uma prévia da análise mais detalhada nas seções seguintes e da síntese estratégica abaixo.

A indústria aeroespacial contribui com aproximadamente US$ 35 bilhões para o produto interno bruto e emprega 511.000 pessoas. Seus principais motores de crescimento são os gastos com defesa e as iniciativas do Novo Espaço, com uma necessidade particular de automação na montagem de alta precisão e na robótica.

O setor automotivo e de veículos elétricos é impulsionado pelo setor manufatureiro, com as normas de emissão zero (ZEV) e os subsídios governamentais como principais motores de crescimento. A automação concentra-se na fabricação de baterias e nas linhas de montagem.

A indústria de semicondutores faz parte do setor manufatureiro, que movimenta aproximadamente US$ 405 bilhões, e se beneficia da Lei CHIPS, bem como de fatores geopolíticos. A necessidade de automação reside na automação de fábricas, particularmente em sistemas automatizados de movimentação de materiais (AMHS).

A indústria de tecnologia médica faz parte do setor de saúde, que movimenta US$ 242 bilhões, e é impulsionada por tendências demográficas e exigências regulatórias. Seu foco está na fabricação de precisão e na tecnologia de salas limpas.

A logística e o comércio eletrônico fazem parte do setor de transportes, avaliado em US$ 101 bilhões, impulsionados pelo volume de comércio e pelo crescimento do e-commerce. A automação é alcançada por meio de sistemas automatizados de armazenamento e recuperação (AS/RS) e sistemas de triagem.

O processamento de alimentos é o segundo maior empregador no setor manufatureiro e é caracterizado pela produção agrícola e pela escassez de mão de obra. As necessidades de automação incluem embalagem, paletização e controle de processos.

Análise detalhada: Aeroespacial e Defesa – Precisão, escalabilidade e o futuro da manufatura automatizada

Tamanho do mercado, impacto econômico e setores-chave

A indústria aeroespacial e de defesa é um pilar da economia da Califórnia. O setor contribui com cerca de US$ 35 bilhões para o Produto Interno Bruto (PIB) anual do estado e gera mais de 511.000 empregos diretos e indiretos. Sua importância econômica é comparável à da agricultura e da indústria de artes e entretenimento combinadas. A indústria é dividida em dois principais subsetores: fabricação de aeronaves e espaço, defesa e satélites. O setor de mísseis guiados e espaçonaves apresentou um crescimento particularmente forte, com um aumento de mais de 64% no emprego desde 2004, sendo a maior parte desse crescimento concentrada no Condado de Los Angeles.

Análise de agrupamento geográfico: o Corredor Aeroespacial do Sul da Califórnia

O setor está fortemente concentrado no sul da Califórnia, particularmente no Condado de Los Angeles, que historicamente abrigava 10% de todos os empregos aeroespaciais dos EUA. Esse polo é ancorado por diversas instalações militares e de pesquisa importantes, incluindo a Base Espacial de Vandenberg, o Comando de Sistemas Espaciais dos EUA na Base Aérea de Los Angeles, a Base Aérea de Edwards e quatro centros de pesquisa da NASA, como o Laboratório de Propulsão a Jato em Pasadena. Unidades fabris específicas em Burbank, Sylmar e Mojave reforçam ainda mais a concentração no sul da Califórnia. Essa proximidade geográfica de clientes, fornecedores e talentos é uma vantagem competitiva crucial e um dos principais motivos pelos quais as empresas optam por se instalar nessa região.

Perfis dos principais intervenientes (clientes potenciais)

O ecossistema aeroespacial na Califórnia inclui tanto gigantes consolidados quanto inovadores disruptivos, todos potenciais clientes para soluções avançadas de automação:

- Entre os líderes tradicionais do setor, destacam-se a Northrop Grumman (com unidades em Redondo Beach e El Segundo), a Boeing (El Segundo), a Raytheon (El Segundo) e a Lockheed Martin (Sunnyvale). Essas empresas possuem linhas de produção consolidadas e são importantes contratadas do governo.

- Inovadores do "Novo Espaço": A SpaceX, com sede em Hawthorne, é uma força transformadora no setor. Com uma receita de US$ 13,1 bilhões e aproximadamente 13.000 funcionários, a empresa está revolucionando o transporte e a fabricação espacial comercial.

- Centros de pesquisa e desenvolvimento: Instituições como a Aerospace Corporation (El Segundo) e o Jet Propulsion Laboratory (Pasadena) não são apenas fabricantes, mas importantes centros de pesquisa e desenvolvimento que impulsionam os limites tecnológicos da indústria e também necessitam de automação especializada para laboratórios e protótipos.

Principais fatores e oportunidades de automação

A demanda por automação na indústria aeroespacial é impulsionada por requisitos únicos de precisão, complexidade e confiabilidade:

- Montagem complexa em pequenos lotes: Ao contrário da produção em massa na indústria automotiva, a fabricação de satélites e aeronaves avançadas exige robótica de alta precisão para tarefas que não são produzidas em grandes quantidades. Isso requer soluções de automação flexíveis e adaptáveis.

- Materiais e processos avançados: A utilização de materiais compósitos e metais avançados exige máquinas automatizadas especializadas para corte, conformação e teste. A manufatura aditiva (impressão 3D) é uma área-chave de inovação, abrindo novas possibilidades para a produção automatizada de peças complexas.

- Digitalização e IA: A indústria está caminhando para sistemas cada vez mais complexos que integram comunicação, autonomia, robótica e inteligência artificial. Isso exige sistemas sofisticados de automação e controle para gerenciar esses componentes interconectados.

- Metrologia e inspeção: Garantir a qualidade e a conformidade com as especificações mais rigorosas para aplicações de defesa e aeroespaciais exige ferramentas de inspeção automatizadas e de alta precisão, como sistemas de inspeção por raios X, integradas ao processo de produção.

Implicações Estratégicas

A análise do setor aeroespacial revela que o mercado de automação está se dividindo em duas vertentes distintas de oportunidades: a modernização de instalações existentes e a manufatura ágil no setor "Novo Espaço". Empresas consolidadas como Northrop Grumman e Boeing possuem linhas de produção existentes e estão focadas em modernizá-las para aumentar a eficiência e lidar com novos programas. Suas necessidades frequentemente envolvem a adaptação e a integração de novas automações à infraestrutura existente. Em contrapartida, empresas do "Novo Espaço", como a SpaceX, estão construindo novos paradigmas de manufatura do zero. Elas estão mais dispostas a adotar soluções de automação radicais e totalmente integradas, e são menos limitadas por sistemas legados. Uma estratégia de mercado bem-sucedida, portanto, requer duas abordagens diferentes: uma abordagem consultiva, orientada à integração, para as gigantes consolidadas, e uma abordagem mais disruptiva, focada em projetos totalmente novos, para as empresas inovadoras.

Além disso, a proximidade com o polo aeroespacial do sul da Califórnia é um fator crucial para o sucesso, e não apenas uma questão de conveniência. Empresas aeroespaciais afirmam explicitamente que se instalam no sul da Califórnia devido à sua "proximidade com clientes e fornecedores". O ecossistema é altamente integrado, com grandes empresas, bases militares e fornecedores especializados, todos localizados na mesma região. A complexidade dos produtos exige uma estreita colaboração entre o fornecedor de automação e as equipes de engenharia do cliente durante todas as fases de projeto, construção e implementação. Uma empresa alemã não consegue atender a esse mercado remotamente de forma eficaz. Estabelecer uma presença física com equipe de engenharia e suporte na região de Los Angeles ou San Diego é essencial para construir a confiança e as relações de colaboração necessárias para o sucesso.

Nossa recomendação: 🌍 Alcance ilimitado 🔗 Conectado 🌐 Multilíngue 💪 Poder de vendas: 💡 Autêntico com estratégia 🚀 Inovação encontra 🧠 Intuição

Do local ao global: PMEs conquistam o mercado mundial com uma estratégia inteligente - Imagem: Xpert.Digital

Numa era em que a presença digital de uma empresa determina o seu sucesso, o desafio reside em criar uma presença autêntica, personalizada e de longo alcance. A Xpert.Digital oferece uma solução inovadora que se posiciona como a intersecção entre um centro setorial, um blog e um embaixador da marca. Combina as vantagens dos canais de comunicação e vendas numa única plataforma e permite a publicação em 18 idiomas diferentes. A cooperação com portais parceiros e a possibilidade de publicar artigos no Google Notícias, bem como uma lista de distribuição de imprensa com cerca de 8.000 jornalistas e leitores, maximizam o alcance e a visibilidade do conteúdo. Isto representa um fator crucial nas vendas e marketing externos (SMarketing).

Mais informações aqui:

A Revolução Industrial da Califórnia: Como as Linhas de Produção Automatizadas Estão Moldando o Futuro, da Indústria Automobilística aos Semicondutores

Análise detalhada: Automóveis e veículos elétricos – Impulsionando o futuro com linhas de produção automatizadas

A Revolução dos Veículos de Emissão Zero: Dinâmica de Mercado e Previsões de Crescimento

A Califórnia está na vanguarda da revolução dos veículos de emissão zero (ZEV), apoiada por investimentos estaduais substanciais e políticas proativas. A Lei Orçamentária de 2021 alocou US$ 3,9 bilhões em investimentos plurianuais para apoiar a transição para ZEVs, com US$ 125 milhões especificamente destinados à produção estadual no ano fiscal de 2021-22 e outros US$ 125 milhões no ano fiscal de 2022-23. Esse incentivo governamental está criando uma demanda forte e não cíclica por capacidade de produção de veículos elétricos, desvinculando parcialmente o setor das flutuações gerais do mercado, embora ele continue dependente da demanda do consumidor.

O ecossistema de fabricação de veículos elétricos: da montagem à tecnologia de baterias

O ecossistema de fabricação de veículos elétricos da Califórnia é abrangente, englobando não apenas a montagem final do veículo, mas toda a cadeia de suprimentos. Isso inclui o projeto e a fabricação de baterias por empresas como a Lithos Energy, o desenvolvimento da infraestrutura de recarga por empresas como a ChargePoint e a produção de componentes especializados. O estado apoia ativamente esse ecossistema por meio de subsídios como o GFO-21-605 (Fabricação de Veículos de Emissão Zero) e o PowerForward (Fabricação de Baterias), que são especificamente projetados para fortalecer as capacidades de fabricação locais. Uma consideração fundamental é que a fabricação de um veículo elétrico, principalmente devido à produção de baterias, gera inicialmente mais poluição do que a fabricação de um carro a gasolina. Isso aumenta a pressão para implementar processos de fabricação eficientes, limpos e altamente automatizados para minimizar esse impacto ambiental.

Perfis dos principais intervenientes (clientes potenciais)

A Califórnia abriga uma mistura de líderes de mercado consolidados e participantes emergentes no campo da eletromobilidade:

- Principal fabricante de equipamentos originais (OEM): A Tesla é o pilar indiscutível da indústria. Sua enorme fábrica em Fremont, com 5,3 milhões de pés quadrados e 20.600 funcionários, é o centro de produção de veículos elétricos no estado.

- Fabricantes de equipamentos originais (OEMs) emergentes: Empresas como a Faraday Future (Gardena), a GreenPower Motor Company (Rancho Cucamonga) e a Hyperion (Orange) representam a próxima onda de fabricantes de veículos que estão entrando no mercado.

- Veículos especiais e industriais: Empresas como a Karrior Electric Vehicles (Gardena) e a Taylor-Dunn (Anaheim) focam-se em nichos de mercado para veículos comerciais elétricos e também oferecem oportunidades para soluções de automação especializadas.

- Empresas inovadoras em baterias e componentes: No centro do ecossistema de veículos elétricos estão empresas como a Lithos Energy (San Rafael), que desenvolve baterias avançadas, e a Pyka (Oakland), que fabrica aeronaves elétricas autônomas e expande os limites da tecnologia de baterias.

Principais fatores e oportunidades de automação

As necessidades de automação na indústria de veículos elétricos são diversas e vão além da montagem tradicional de veículos:

- Montagem em larga escala: O núcleo da fabricação de veículos elétricos se baseia na automação automotiva clássica, como soldagem robótica, pintura e montagem final.

- Automação da fabricação de baterias: Esta é a área de crescimento mais importante. Abrange o manuseio automatizado de células, a montagem de módulos e conjuntos de baterias, inspeções de alta velocidade e corte/ablação a laser. Este processo é altamente preciso, rápido e potencialmente perigoso, tornando-o ideal para automação.

- Fluxo automatizado de materiais: O transporte de baterias pesadas e componentes volumosos de veículos pela fábrica exige veículos guiados automaticamente (AGVs) robustos e sistemas de logística automatizados.

- Testes de fim de linha: Sistemas automatizados são essenciais para o controle de qualidade, testes de desempenho da bateria e diagnóstico final do veículo, garantindo segurança e confiabilidade.

Implicações Estratégicas

A análise do setor automotivo californiano revela que a maior oportunidade reside não na automação tradicional da montagem de veículos, mas na automação especializada e de alta tecnologia da cadeia de suprimentos de baterias. Embora a principal fábrica da Tesla já seja altamente automatizada, as oportunidades de expansão nesse setor são mais limitadas. Iniciativas de incentivo estaduais direcionadas a componentes de veículos de emissão zero (ZEV), particularmente a fabricação de baterias, indicam onde o governo vê a necessidade mais crítica de capacidade nacional. O surgimento de empresas especializadas em baterias, como a Lithos Energy, e a demanda por inspeção de baterias em alta velocidade e ferramentas a laser indicam um subsegmento emergente, porém em rápido crescimento. Como a bateria representa o principal desafio tecnológico e o maior fator de valor agregado em um veículo elétrico, a automação dessa parte do processo oferece o maior impacto em custo, desempenho e segurança. Uma empresa alemã de engenharia mecânica deveria, portanto, desenvolver uma oferta especializada focada em montagem automatizada de módulos de bateria, soldagem de alta precisão e sistemas integrados de controle de qualidade e inspeção para conquistar o segmento mais valioso desse mercado.

Além disso, os incentivos financeiros governamentais atuam como um poderoso mecanismo de mitigação de riscos tanto para os fabricantes de veículos elétricos quanto para seus fornecedores de automação. A Comissão de Energia da Califórnia (CEC) investe centenas de milhões diretamente em projetos de fabricação de veículos de emissão zero. Programas como o de Isenção de Imposto sobre Vendas e Uso (STE) da Autoridade de Financiamento de Energia Alternativa e Transporte Avançado da Califórnia (CAEATFA) reduzem diretamente o investimento inicial na aquisição de novos equipamentos de fabricação. Esse financiamento governamental facilita para as empresas de veículos elétricos (especialmente startups) a obtenção do capital necessário para investir em automação avançada. Ao abordar clientes em potencial, principalmente empresas menores ou emergentes, o fornecedor de automação deve, portanto, posicionar-se como um parceiro estratégico, auxiliando-os ativamente na obtenção e solicitação desses incentivos governamentais. Isso fortalece o relacionamento e pode ser o fator decisivo para o fechamento de um negócio.

Análise detalhada: Semicondutores e eletrônica – O epicentro da fabricação de alta tecnologia e altamente automatizada

Domínio de mercado e o impacto da Lei CHIPS

A Califórnia é líder global incontestável em design e inovação de semicondutores, lar de gigantes como NVIDIA, Intel, Broadcom e Qualcomm. O Vale do Silício continua sendo o centro do design e desenvolvimento de chips. A Lei bipartidária CHIPS and Science de 2022 é o principal fator de novos investimentos. Ela visa trazer a fabricação avançada de semicondutores de volta aos EUA para mitigar riscos na cadeia de suprimentos e ameaças geopolíticas. Isso desencadeou um boom na construção de fábricas, com cerca de 50 novos investimentos em fábricas, superiores a US$ 1 bilhão, anunciados em todo o país entre 2021 e 2023. A Califórnia é uma das principais beneficiárias dessa tendência e foi escolhida como sede do Centro Nacional de Tecnologia de Semicondutores (NSTC) em Sunnyvale.

Análise de agrupamentos geográficos: Vale do Silício e a ascensão da Grande Sacramento

A indústria de semicondutores na Califórnia está concentrada em dois principais polos com especializações distintas:

- Vale do Silício (Santa Clara, San Jose, Fremont, Milpitas): Este é o coração tradicional da indústria e abriga as sedes de quase todas as principais empresas de semicondutores dos EUA, incluindo Intel, NVIDIA, AMD, Applied Materials, Lam Research e KLA. Esta região é o centro global de pesquisa e desenvolvimento, design e tomada de decisões de negócios.

- Grande Sacramento (Folsom, Roseville): Esta região está se tornando um importante polo industrial. Abriga nove grandes empresas de semicondutores e é especializada na fabricação de chips e em pesquisa e desenvolvimento relacionados. O enorme investimento de US$ 1,9 bilhão da Bosch em uma nova fábrica de chips de carbeto de silício (SiC) está localizado aqui e espera-se que seja a maior do mundo em sua categoria. A Intel também mantém uma importante unidade em Folsom.

Perfis dos principais intervenientes (clientes potenciais)

O panorama de clientes na indústria de semicondutores é complexo e multifacetado:

- Líderes em design fabless: Empresas como NVIDIA, Qualcomm, Broadcom e AMD não operam suas próprias fábricas, mas impulsionam a demanda e as especificações para toda a indústria. Elas são parceiras cruciais no ecossistema.

- Fabricantes de componentes integrados (IDMs): A Intel é o principal exemplo. A empresa projeta e fabrica seus próprios chips e é uma importante cliente para automação industrial.

- Gigantes em equipamentos e materiais para fabricação de wafers (WFE): Applied Materials, Lam Research e KLA são as empresas que constroem as máquinas complexas usadas em uma fábrica. Elas próprias são clientes de fabricantes de máquinas, pois necessitam de engenharia de precisão e automação para fabricar seus produtos. Ao mesmo tempo, podem ser potenciais parceiras ou concorrentes.

- Novos participantes no mercado/grandes investidores: O investimento de US$ 1,9 bilhão da Bosch em uma fábrica de SiC para veículos elétricos na região metropolitana de Sacramento representa uma oportunidade "greenfield" de primeira classe.

Principais fatores e oportunidades de automação

A automação na fabricação de semicondutores é extremamente exigente e oferece diversas oportunidades:

- Automação de fábricas de wafers: Este é o coração da indústria. Inclui sistemas de manuseio de materiais altamente automatizados (AMHS) que transportam módulos de wafers (FOUPs) pela sala limpa, braços robóticos para carga e descarga de equipamentos de processo e controles PLC virtuais.

- Fabricação de equipamentos de processo: As empresas WFE (Applied Materials, Lam) necessitam de engenharia de máquinas de precisão e automação para fabricar seus próprios produtos – as máquinas complexas que realizam deposição, corrosão e litografia. Esta é uma oportunidade para se tornar um fornecedor de fornecedores.

- Tecnologia de medição e inspeção: a KLA é líder neste campo. Existe uma imensa demanda por sistemas automatizados capazes de examinar wafers em busca de defeitos em nível atômico.

- Ambientes de salas limpas: Todas as soluções de automação devem ser projetadas para salas limpas com certificação ISO, o que significa que a geração de partículas e a emissão de gases devem ser minimizadas.

- Construção de fábricas: O atual boom da construção civil cria uma oportunidade de curto prazo para a utilização de sistemas de automação na construção e no equipamento dessas novas e enormes fábricas.

Implicações Estratégicas

A Lei CHIPS transformou o setor de semicondutores, antes focado em substituição e atualização, em um mercado de expansão massiva, criando uma demanda sem precedentes por soluções de automação em escala industrial. Antes da Lei CHIPS, os EUA haviam perdido a liderança na manufatura avançada, com a capacidade global caindo de 37% para 12%. A Lei CHIPS representa uma intervenção governamental direta para a construção de novas instalações de última geração, desde o início. Empresas como a Bosch estão fazendo investimentos recordes em novas fábricas, algo que não se via há 30 anos. A dimensão das oportunidades é inédita. Os fornecedores de automação devem se concentrar em soluções completas, integradas e em escala industrial para essas novas construções, em vez de vender máquinas individuais. Esta é uma oportunidade multibilionária que exige uma abordagem estratégica de longo prazo.

Além disso, a cadeia de valor de semicondutores apresenta dois perfis de clientes distintos para uma empresa de automação: operadores de fábricas (por exemplo, Intel, Bosch) e fabricantes de equipamentos (por exemplo, Applied Materials, Lam Research). Os operadores de fábricas são os usuários finais de fábricas automatizadas. Eles exigem sistemas integrados de manuseio de materiais, robótica e controle para toda a planta. Suas principais preocupações são rendimento, produtividade e tempo de atividade. Os fabricantes de equipamentos são, eles próprios, OEMs (Fabricantes de Equipamentos Originais). Eles exigem engenharia mecânica de alta precisão, robótica personalizada e sistemas de controle integrados aos equipamentos de processo que vendem aos operadores de fábricas. Sua principal preocupação é o desempenho e a confiabilidade de suas máquinas específicas. Esses dois tipos de clientes têm necessidades, ciclos de vendas e requisitos técnicos diferentes. Uma estratégia de entrada no mercado deve, portanto, ser dupla: uma equipe deve se concentrar em soluções OEM para os gigantes de equipamentos para fábricas no Vale do Silício, enquanto outra equipe, maior, deve se concentrar em soluções de integração de fábrica para os operadores de fábricas, particularmente no crescente polo de Sacramento.

Análise detalhada: Tecnologia médica e ciências da vida – Automação a serviço da saúde e da inovação

Visão geral do setor: uma convergência de saúde, tecnologia e manufatura

A Califórnia possui uma indústria de tecnologia médica incomparável, com importantes centros de inovação. O setor é uma convergência de tecnologia e biofarmacêutica, com forte foco em pesquisa e desenvolvimento, bem como em manufatura de precisão. A indústria produz uma ampla gama de produtos, desde robôs cirúrgicos e máquinas de ressonância magnética até dispositivos descartáveis e implantes ortopédicos. Os principais fatores de crescimento incluem o envelhecimento da população e a necessidade contínua de soluções de saúde mais avançadas e econômicas.

Análise de agrupamento geográfico: polos da Área da Baía, Condado de Orange e San Diego

O setor de tecnologia médica na Califórnia está concentrado em diversos polos geográficos distintos, cada um com seus próprios pontos fortes:

- Área da Baía (Vale do Silício/Fremont, South San Francisco): Conhecida como o "berço da biotecnologia", esta região abriga fabricantes terceirizados como a Evolve Manufacturing (Fremont) e gigantes das ciências biológicas como a Roche (South San Francisco). Ela combina alta tecnologia com biotecnologia.

- Condado de Orange (Lake Forest, Irvine): Um importante centro com empresas como Applied Medical, Alcon e Apria Healthcare sediadas em Lake Forest. Irvine também é uma das principais cidades para empregos na indústria manufatureira.

- San Diego: Um polo de ciências da vida de renome mundial, com forte foco em pesquisa e desenvolvimento e proximidade com o enorme polo de fabricação de tecnologia médica em Tijuana, México. Empresas como a Pathway Medtech estão sediadas aqui (Santee).

Perfis dos principais intervenientes (clientes potenciais)

O setor é caracterizado por uma mistura de corporações globais e fabricantes terceirizados especializados:

- Líderes globais do mercado com forte presença na Califórnia: Medtronic, Johnson & Johnson, Abbott, Roche e Alcon são empresas-chave que mantêm importantes instalações de pesquisa, desenvolvimento e produção na Califórnia.

- Grandes empresas privadas: A Applied Medical, com sede em Lake Forest, é um exemplo de uma grande empresa inovadora que não tem ações negociadas em bolsa.

- Fabricantes terceirizados especializados (CMs): Evolve Manufacturing (Fremont), Pathway Medtech (Santee) e Roberson Machine Company (que atende Sacramento) são atores cruciais no ecossistema. Eles são tanto clientes em potencial quanto parceiros, proporcionando acesso a uma ampla gama de usuários finais.

Principais fatores e oportunidades de automação

A automação na tecnologia médica é impulsionada pela necessidade de precisão, qualidade e regulamentação rigorosa:

- Fabricação e montagem de precisão: Este é o núcleo da indústria. Requer usinagem CNC de alta precisão, montagem robótica para dispositivos complexos, como robôs cirúrgicos, e processamento a laser.

- O controle de qualidade e a conformidade regulatória são fatores primordiais. A automação é essencial para atender às rigorosas regulamentações da FDA e às normas ISO (por exemplo, ISO 13485). A inspeção automatizada e o registro de dados são cruciais para garantir a rastreabilidade e a conformidade.

- Ambientes limpos e estéreis: Muitos dispositivos exigem fabricação e montagem em salas limpas ISO 7 e ISO 8. Os sistemas de automação devem ser projetados para essas condições estéreis a fim de evitar contaminação.

- Preparação de kits, embalagem e rotulagem: Sistemas automatizados de embalagem e rotulagem são cruciais para a eficiência e redução de erros, especialmente para itens de uso único e kits de teste em grande volume.

- Automação laboratorial: A pesquisa biotecnológica e em ciências da vida depende fortemente de sistemas automatizados para tarefas como a extração e análise de amostras de DNA.

Implicações Estratégicas

Na indústria de dispositivos médicos, o principal fator que impulsiona a automação não é a redução de custos, mas sim a mitigação de riscos — especificamente, a mitigação dos riscos de defeitos de fabricação e não conformidade com as normas regulatórias. O setor está sujeito à rigorosa supervisão do FDA e de órgãos internacionais (ISO 13485). Uma única falha de conformidade pode levar a recalls de produtos, multas e danos à reputação que superam em muito qualquer economia de mão de obra. Os produtos são frequentemente vitais (implantes, instrumentos cirúrgicos), portanto, a precisão e a qualidade da fabricação são imprescindíveis. A automação proporciona um nível de consistência e rastreabilidade impossível de alcançar com processos manuais. Estudos de caso enfatizam "processos de qualidade comprovados", "qualidade impecável do produto" e adesão a "padrões rigorosos". A estratégia de marketing e vendas para este setor deve, portanto, focar em qualidade, precisão, confiabilidade e na capacidade de fornecer registros de dados abrangentes para auditorias regulatórias. A mensagem é: "Nossa automação protege sua empresa e seus pacientes", e não apenas "Nossa automação economiza seu dinheiro".

Além disso, os fabricantes por contrato (CMs) representam um ponto de entrada estratégico fundamental no mercado de dispositivos médicos. O setor depende fortemente de CMs especializados, como Evolve, Pathway e Viant. Esses CMs atendem a uma ampla gama de clientes, desde startups até gigantes globais. Um único contrato com um CM pode proporcionar acesso a dezenas de linhas de produtos e clientes finais diferentes. Os CMs são especialistas em manufatura e estão constantemente buscando uma vantagem tecnológica para conquistar e fidelizar clientes. Eles costumam ser mais receptivos a investimentos em automação de ponta do que um grande fabricante de equipamentos originais (OEM) burocrático. Em vez de focar apenas nos grandes e renomados OEMs de dispositivos médicos, uma parcela significativa do desenvolvimento de negócios deve ser direcionada para a construção de parcerias com os principais fabricantes por contrato nos polos da Califórnia.

Análise detalhada: Logística e distribuição de e-commerce – A espinha dorsal da economia digital

Tamanho do mercado e requisitos do varejo omnicanal

A enorme população da Califórnia, de 39,5 milhões de habitantes, e seu papel como principal porta de entrada para o comércio entre os EUA e a Ásia criam uma demanda imensa por serviços de logística e armazenagem. O crescimento do e-commerce impulsionou a necessidade de centros de distribuição omnicanal de alto volume e rápida movimentação, capazes de lidar tanto com grandes remessas de varejo (B2B) quanto com remessas diretas ao consumidor (DTC). As instalações são vastas: a Ryder opera um complexo de quase 186 mil metros quadrados na cidade de Industry, e a Ideal Fulfillment oferece 510 mil metros cúbicos de espaço de armazenagem. Essa escala ressalta a imensa necessidade de automação para otimizar espaço e processos.

Análise de agrupamentos geográficos: centros portuários e o império interior

O setor de logística na Califórnia concentra-se em agrupamentos geográficos estratégicos otimizados para o fluxo de mercadorias:

- Cluster Portuário de Los Angeles/Long Beach e Oakland: A proximidade com os portos de Los Angeles, Long Beach e Oakland é crucial para os negócios de importação e exportação. Empresas de logística terceirizada (3PL), como a Weber Logistics e a DCL Logistics, localizam estrategicamente seus centros de distribuição perto desses portos e dos principais aeroportos (SFO, SJC) para agilizar o fluxo de mercadorias.

- Inland Empire (Condados de Riverside/San Bernardino): Embora não esteja explicitamente detalhado nos trechos, esta região é o maior e mais importante centro de logística e distribuição da América do Norte, atendendo ao enorme mercado do sul da Califórnia.

- Condado de Los Angeles (City of Industry): Um importante centro de armazenagem e logística, abrigando grandes instalações de empresas como a Ryder.

Perfis dos principais intervenientes (clientes potenciais)

Os principais clientes de sistemas de automação de armazéns são grandes fornecedores de serviços logísticos e varejistas:

- Principais fornecedores de logística terceirizada (3PL): Weber Logistics, DCL Logistics, Ryder e Ideal Fulfillment são os principais players que estão constantemente buscando soluções tecnológicas para aprimorar seus serviços e reduzir custos.

- Grandes varejistas/transportadoras: A Amazon é um ator fundamental, com mais de 170.000 funcionários no estado. Embora a Amazon desenvolva suas próprias tecnologias de automação, a empresa está impulsionando todo o setor de logística terceirizada (3PL) a automatizar seus processos para se manter competitiva.

- Fornecedores especializados em logística: Empresas que se concentram em necessidades específicas, como alimentos e bebidas (com rastreamento de lotes) ou montagem de kits, também são alvos principais para soluções de automação personalizadas.

Principais fatores e oportunidades de automação

A demanda por automação na logística é impulsionada pela necessidade de velocidade, precisão e eficiência:

- Sistemas automatizados de armazenamento e recuperação (AS/RS): Essenciais para maximizar a densidade de armazenamento em propriedades de alto valor e para acesso rápido ao estoque.

- Separação e embalagem de pedidos por robôs: O uso de robôs colaborativos (cobots) ou robôs móveis para auxiliar ou substituir os separadores de pedidos humanos é uma importante área de investimento para aumentar a velocidade e a precisão e para lidar com a escassez de mão de obra.

- Sistemas de esteiras e triagem: Esteiras de alta velocidade e classificadores automatizados são essenciais para qualquer centro de distribuição moderno e fundamentais para o transporte de milhares de pacotes por hora.

- Software de controle de fluxo de materiais (WCS/WES): O "cérebro" que controla o hardware. Oferecer uma solução completa e integrada de hardware e software é uma grande vantagem competitiva.

- Logística reversa (devoluções): Gerenciar o alto volume de devoluções no comércio eletrônico é um desafio operacional significativo. Sistemas automatizados para triagem e processamento de mercadorias devolvidas estão cada vez mais em demanda.

Implicações Estratégicas

A demanda por automação de armazéns na Califórnia é constante e impulsionada por uma realidade física inegociável: o estado é o principal ponto de entrada de mercadorias da Ásia destinadas a todo o mercado norte-americano. Os portos de Los Angeles e Long Beach estão entre os mais movimentados do Hemisfério Ocidental. As mercadorias chegam aqui e precisam ser processadas e distribuídas. A Weber Logistics destaca explicitamente seus serviços de logística portuária, que transportam mercadorias dos portos de Los Angeles, Long Beach e Oakland para seus centros de distribuição. O enorme volume de mercadorias que circula por esse ponto de entrada cria uma pressão constante para aumentar a produtividade, a velocidade e a eficiência. Essa pressão é independente dos ciclos econômicos de curto prazo. O setor de logística na Califórnia, portanto, representa um mercado estável, de longo prazo e em constante crescimento para a automação. É menos suscetível a ciclos de expansão e recessão do que os setores de tecnologia ou defesa. Um investimento aqui é um retorno financeiro a longo prazo.

Além disso, o mercado de logística terceirizada (3PL) é altamente competitivo, forçando os provedores a implementarem automação não apenas para aumentar a eficiência, mas também como uma necessidade competitiva para conquistar e fidelizar clientes. Os 3PLs competem em preço, velocidade e precisão. A DCL Logistics anuncia 99,8% de entregas no prazo e precisão de pedidos, enquanto a Ideal Fulfillment promete mais de 99,9% de processamento no prazo. Essas métricas só são alcançáveis por meio de um alto grau de automação. Os clientes (varejistas, marcas de e-commerce) são exigentes, e os 3PLs precisam atender a rigorosos requisitos de conformidade e roteamento do varejo para evitar custos elevados com estornos. A automação é fundamental para garantir a conformidade. Os 3PLs divulgam explicitamente suas capacidades tecnológicas, como portais integrados para clientes e relatórios automatizados, como principais diferenciais. Portanto, a abordagem de vendas dos 3PLs deve se concentrar em como a solução de automação pode se tornar um diferencial competitivo para seus clientes finais. O provedor de automação não está vendendo apenas uma máquina, mas uma vantagem competitiva em um mercado acirrado.

Análise detalhada: Processamento de alimentos e bebidas – automatizando o celeiro dos Estados Unidos

Combinando agricultura e manufatura avançada

O setor agrícola da Califórnia ostenta a maior produção de qualquer estado americano, cultivando mais da metade das frutas, verduras e nozes do país. Essa produção agrícola massiva alimenta uma vasta indústria de processamento de alimentos. A fabricação de alimentos e produtos relacionados é o segundo maior setor de emprego industrial do estado, representando 13% da força de trabalho. O setor está adotando cada vez mais a automação e a inteligência artificial para lidar com a escassez de mão de obra, aumentar a eficiência e atender aos rigorosos padrões de higiene.

Análise de agrupamento geográfico: O Vale Central e sua proximidade com centros urbanos

A indústria de processamento de alimentos na Califórnia está estrategicamente posicionada geograficamente:

- Vale Central: Como coração da agricultura da Califórnia, esta região é um centro natural para plantas de processamento primário. A AC Technology Solutions destaca especificamente sua localização no fértil Vale Central para apoiar empresas de frutas, laticínios, queijos e vegetais.

- Áreas periféricas urbanas (Bakersfield, Irvine, Cerritos, Oakland): O processamento secundário, a embalagem e a distribuição geralmente ocorrem mais perto dos principais centros populacionais e logísticos. Fornecedores de automação, como a Elite Automation (Bakersfield) e a Food Automation Inc. (Irvine, Cerritos), estabeleceram-se nessas zonas estratégicas. A sede da Pacific Farms fica em Oakland.

Perfis dos principais intervenientes e fornecedores especializados em automação

O mercado é caracterizado por uma mistura de grandes empresas alimentícias e fornecedores especializados em automação:

- Grandes empresas de alimentos e bebidas: Embora as grandes processadoras não sejam mencionadas com tantos detalhes quanto em outros setores, a presença de gigantes como a PepsiCo e a enorme dimensão do mercado sugerem a presença de todas as principais empresas alimentícias nacionais e globais.

- Produtores de alimentos especiais: São Francisco é conhecida por sua cena gastronômica artesanal, com empresas como a Blue Bottle Coffee e a Anchor Brewing.

- Fornecedores especializados em automação: A Food Automation Inc., a Elite Automation & Electrical Services e a AC Technology Solutions são empresas-chave focadas nesse setor vertical.

- Fornecedores de HPP (Processamento de Alta Pressão): Um segmento de nicho que, no entanto, está crescendo, com empresas como a CalPack Foods e a HPP Los Angeles.

Principais fatores e oportunidades de automação

A automação na indústria alimentícia é diversificada e abrange todo o processo de produção:

- Automação de processos: Sistemas para CIP (limpeza no local), dosagem e pasteurização são cruciais. Robótica é utilizada para corte, desossa e seleção.

- Embalagem e paletização: Esta é a maior área de aplicação da robótica na indústria alimentícia, com uma participação de mercado de 29,8%. Robôs SCARA e do tipo aranha são utilizados para operações de coleta e posicionamento em alta velocidade.

- Controle de qualidade e higiene: A automação é crucial para reduzir o contato humano e o risco de contaminação, além de garantir a conformidade com as regulamentações da FDA. Processamento de imagens e inteligência artificial são utilizados para inspeção.

- Rastreabilidade (rastreamento de lotes): Sistemas automatizados são necessários para rastrear lotes e datas de validade, uma função crucial para a segurança alimentar e o gerenciamento de estoque.

Implicações Estratégicas

O principal fator que impulsiona a automação na indústria alimentícia da Califórnia é a convergência de duas forças poderosas: o imenso volume de produção e a persistente escassez de mão de obra. A produção agrícola da Califórnia é enorme, criando um fluxo massivo e constante de matérias-primas que precisam ser processadas. Ao mesmo tempo, o setor sofre com uma crescente falta de mão de obra qualificada para tarefas repetitivas e exigentes. Este é um problema estrutural de difícil solução. A automação oferece uma solução direta para esse gargalo, permitindo que as empresas mantenham e expandam a produção sem aumentar proporcionalmente seu quadro de funcionários. O retorno sobre o investimento (ROI) é claro: a longo prazo, a automação reduz os custos com mão de obra, aumenta a produtividade e garante operação 24 horas por dia, 7 dias por semana. Este é um mercado orientado pela demanda. A justificativa comercial para a automação não é especulativa; trata-se de uma solução direta para um gargalo operacional crítico. A mensagem de vendas deve ser: "Resolvemos seu problema de mão de obra e liberamos sua capacidade produtiva."

Ao mesmo tempo, o mercado de automação para processamento de alimentos é altamente especializado e exige conhecimento profundo das normas de segurança alimentar (FDA, PMO) e de processos específicos (como CIP e HPP). Empresas como a Food Automation Inc. anunciam explicitamente sua expertise em regulamentações da FDA e na Portaria do Leite Pasteurizado (PMO). Este é um diferencial fundamental. Os materiais utilizados nas máquinas devem ser próprios para contato com alimentos, e o projeto deve permitir uma limpeza fácil e completa para evitar contaminação. Diferentes tipos de alimentos (como carnes, frutas e vegetais, bebidas) têm requisitos únicos de processamento e manuseio. Um fornecedor de automação de uso geral não terá sucesso facilmente neste setor. Uma empresa alemã que deseje entrar neste mercado precisa adquirir esse conhecimento especializado ou colaborar com um especialista local, como a Food Automation Inc. ou a Elite Automation. Uma unidade de negócios dedicada, com engenheiros treinados em ciência de alimentos e conformidade regulatória, é essencial.

🎯🎯🎯 Aproveite a vasta experiência da Xpert.Digital em cinco áreas, reunida em um pacote de serviços completo: Desenvolvimento de Negócios, P&D, Realidade Estendida, Relações Públicas e Otimização da Visibilidade Digital

Aproveite a vasta experiência da Xpert.Digital em cinco frentes, num pacote de serviços abrangente: P&D, XR, RP e Otimização da Visibilidade Digital. - Imagem: Xpert.Digital

A Xpert.Digital possui conhecimento profundo em diversos setores. Isso nos permite desenvolver estratégias personalizadas, precisamente alinhadas às necessidades e aos desafios do seu segmento de mercado específico. Ao analisar continuamente as tendências de mercado e monitorar os desenvolvimentos do setor, podemos agir de forma proativa e oferecer soluções inovadoras. A combinação de experiência e conhecimento especializado gera valor agregado e proporciona aos nossos clientes uma vantagem competitiva decisiva.

Mais informações aqui:

Análise Estratégica da Indústria: Investimentos em Automação em Seis Setores-Chave na Califórnia

Síntese Estratégica: Análise Comparativa e Recomendações para Entrada no Mercado

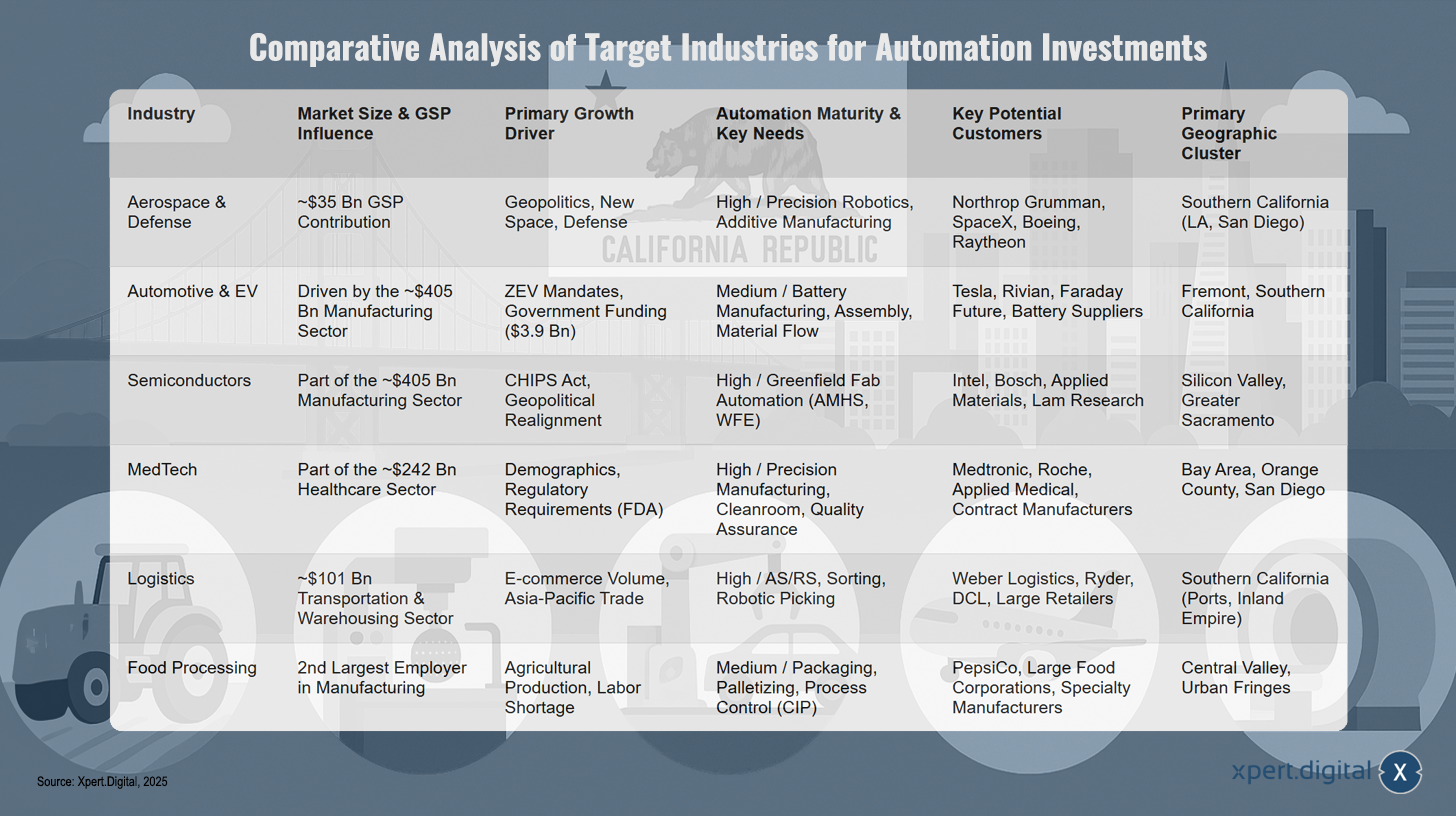

Análise comparativa de setores-alvo para investimentos em automação

A tabela a seguir serve como núcleo da análise estratégica, fornecendo uma comparação clara e baseada em dados dos seis setores-alvo, com base em critérios de decisão essenciais. Ela permite que os tomadores de decisão avaliem visualmente as vantagens e desvantagens de cada setor e alinhem as oportunidades com as capacidades específicas de suas empresas. Esta visão geral comparativa resume a análise detalhada anterior em um formato único e conciso, facilitando a discussão estratégica sobre a alocação de recursos.

Análise comparativa de setores-alvo para investimentos em automação – Imagem: Xpert.Digital

Uma análise comparativa dos setores-alvo para investimentos em automação revela diferenças significativas em termos de tamanho de mercado, fatores de crescimento e maturidade da automação. O setor aeroespacial contribui com aproximadamente US$ 35 bilhões para o produto interno bruto e é impulsionado principalmente por geopolítica, novas tecnologias espaciais e defesa. Com um alto nível de maturidade em automação, concentra-se em robótica de precisão e manufatura aditiva, com clientes potenciais importantes, como Northrop Grumman, SpaceX, Boeing e Raytheon, predominantemente localizados no sul da Califórnia (Los Angeles, San Diego).

O setor automotivo e de veículos elétricos é impulsionado pelo setor de manufatura, que movimenta aproximadamente US$ 405 bilhões, tendo como principais motores de crescimento as diretrizes para veículos de emissão zero (ZEV) e US$ 3,9 bilhões em financiamento governamental. Com um nível médio de automação, o foco está na fabricação, montagem e fluxo de materiais das baterias. Tesla, Rivian, Faraday Future e fornecedores de baterias são clientes importantes, concentrados em Fremont e no sul da Califórnia.

A indústria de semicondutores, parte do setor manufatureiro de US$ 405 bilhões, está se beneficiando da Lei CHIPS e do realinhamento geopolítico. Com um alto nível de maturidade em automação, está focando na automação de fábricas em novas instalações, incluindo AMHS (Automated Machinery System) e WFE (Workforce Engine). Intel, Bosch, Applied Materials e Lam Research são atores-chave no Vale do Silício e na região metropolitana de Sacramento.

A tecnologia médica, parte do setor de saúde de US$ 242 bilhões, é impulsionada por tendências demográficas e exigências regulatórias da FDA. Com alto grau de automação, concentra-se na fabricação de precisão, ambientes de salas limpas e garantia de qualidade. Empresas como Medtronic, Roche, Applied Medical e fabricantes terceirizados estão localizadas na região da Baía de São Francisco, no Condado de Orange e em San Diego.

O setor de logística, avaliado em US$ 101 bilhões em transporte e armazenagem, é impulsionado pelo volume do comércio eletrônico e pelo comércio na região Ásia-Pacífico. Com um alto grau de automação, concentra-se em sistemas automatizados de armazenamento e recuperação (AS/RS), triagem e separação de pedidos por robôs. Empresas como Weber Logistics, Ryder, DCL e grandes varejistas estão localizadas no sul da Califórnia (portos e Inland Empire).

O processamento de alimentos, o segundo maior empregador no setor manufatureiro, é impulsionado pela produção agrícola e pela escassez de mão de obra. Com um nível médio de automação, o foco está em processos de embalagem, paletização e limpeza no local (CIP). A PepsiCo, grandes empresas alimentícias e fabricantes de alimentos especiais operam no Vale Central e nas áreas urbanas adjacentes.

Ranking do setor por oportunidades: potencial de curto prazo versus potencial de longo prazo

Uma avaliação estratégica de oportunidades exige uma distinção entre potencial de curto prazo e potencial de longo prazo:

- No curto prazo (1 a 3 anos): Fabricação de semicondutores e baterias para veículos elétricos. Esses setores estão sendo impulsionados por injeções de capital maciças e imediatas dos governos federal e estaduais. A Lei CHIPS e os programas de incentivo a veículos de emissão zero estão criando oportunidades urgentes e em larga escala para a construção de fábricas totalmente novas. Empresas que conseguirem agir rapidamente e oferecer soluções abrangentes para essas novas instalações terão a chance de garantir contratos substanciais.

- A longo prazo (mais de 5 anos): logística, tecnologia médica e processamento de alimentos. Esses setores são impulsionados por forças econômicas estruturais mais fundamentais — volume de comércio, mudanças demográficas e escassez de mão de obra. Esses fatores garantem uma demanda estável e contínua por automação nas próximas décadas. Os investimentos nessas áreas podem ser mais incrementais, mas são mais estáveis e menos suscetíveis a ciclos políticos. A indústria aeroespacial situa-se em algum ponto intermediário, com projetos de defesa imediatos e ambições espaciais de longo prazo.

Recomendação estratégica: Aproveitar a vantagem da “Indústria 4.0” no mercado americano para a “Manufatura Inteligente”

Para uma empresa alemã, uma vantagem estratégica única reside no posicionamento de sua expertise. A iniciativa americana "Manufatura Inteligente" e a alemã "Indústria 4.0" começaram como esforços paralelos. No entanto, análises indicam que a abordagem alemã é mais abrangente e orientada a sistemas, enquanto a abordagem americana frequentemente se concentra em tecnologias ou aplicações específicas. A Alemanha desempenha um papel pioneiro na automação, ostentando a maior densidade de robôs da Europa, e as máquinas alemãs gozam de excelente reputação nos EUA, o mercado de exportação mais importante para a engenharia mecânica alemã.

Uma empresa alemã, portanto, não deve se apresentar como uma mera fornecedora de máquinas. Ela deve se posicionar como uma parceira estratégica que leva a visão holística e integrada da "Indústria 4.0" aos clientes americanos. Isso inclui consultoria sobre a convergência de tecnologia operacional (TO) e tecnologia da informação (TI), integração de dados, gêmeos digitais e o desenvolvimento de sistemas de produção verdadeiramente adaptáveis e inteligentes. Essa abordagem diferencia a empresa de seus concorrentes americanos, que podem oferecer apenas soluções pontuais, e se alinha perfeitamente às necessidades de empresas que constroem novas fábricas complexas, como fábricas de semicondutores.

Relacionado a isto:

Recomendações personalizadas para entrada e expansão no mercado

Com base na análise completa, as seguintes etapas específicas são recomendadas para uma entrada ou expansão bem-sucedida no mercado da Califórnia:

- Prioridade: Concentre os esforços iniciais nos setores de semicondutores e baterias para veículos elétricos, a fim de capitalizar o atual boom de investimentos. Esses setores oferecem as maiores oportunidades de investimento em novas instalações a curto prazo.

- Estabeleça uma presença física: Abra um escritório de vendas, engenharia e serviços tanto no norte da Califórnia (para atender o Vale do Silício/Sacramento) quanto no sul da Califórnia (para atender os setores aeroespacial, de logística e de tecnologia médica). A proximidade com o cliente é essencial nesses setores de alta tecnologia.

- Desenvolva equipes especializadas: Forme unidades de negócios dedicadas para os 2 ou 3 setores-alvo mais importantes, por exemplo, uma equipe para "automação de fábricas de semicondutores" e uma equipe para "automação de conformidade em tecnologia médica". Isso garante a expertise necessária.

- Implemente um modelo de parceria: Colabore ativamente com integradores locais especializados (especialmente no processamento de alimentos) e auxilie os clientes na obtenção de financiamento estadual e federal. Isso gera confiança e reduz as barreiras de entrada para os clientes.

- Divulgar a visão da “Indústria 4.0”: Posicionar a empresa como líder de pensamento e parceira estratégica na construção da próxima geração de “Fábricas Inteligentes” e alavancar a excelente reputação da engenharia mecânica alemã para justificar um valor premium.

XPaper AIS - Centro de P&D para Desenvolvimento de Negócios, Marketing, Relações Públicas e Conteúdo

Possibilidades de aplicação do XPaper AIS para desenvolvimento de negócios, marketing, relações públicas e nosso hub do setor (conteúdo) - Imagem: Xpert.Digital

Este artigo foi escrito à mão. Utilizei minha ferramenta de pesquisa e desenvolvimento, 'XPaper', que uso principalmente para desenvolvimento de negócios globais em um total de 23 idiomas. Foram feitos ajustes estilísticos e gramaticais para tornar o texto mais claro e fluido. A seleção do tema, a redação e a coleta de fontes e materiais são de responsabilidade de uma equipe editorial.

O XPaper News é baseado em AIS (Busca com Inteligência Artificial) e difere fundamentalmente da tecnologia de SEO. No entanto, ambas as abordagens compartilham o objetivo de tornar informações relevantes acessíveis aos usuários – a AIS no que diz respeito à tecnologia de busca e o SEO no que diz respeito ao conteúdo.

Todas as noites, o XPaper vasculha as últimas notícias do mundo todo com atualizações contínuas, 24 horas por dia. Em vez de investir milhares de euros mensalmente em ferramentas genéricas e complexas, criei minha própria ferramenta para me manter atualizado no meu trabalho em Desenvolvimento de Negócios (DN). O sistema XPaper é semelhante às ferramentas usadas no setor financeiro, que coletam e analisam dezenas de milhões de pontos de dados a cada hora. Ao mesmo tempo, o XPaper não se limita ao desenvolvimento de negócios; ele também é usado em marketing e relações públicas – seja como fonte de inspiração para a produção de conteúdo ou para pesquisa de artigos. A ferramenta permite avaliar e analisar todas as fontes do mundo. Não importa o idioma da fonte de dados, isso não é um problema para a IA. Vários modelos de IA estão disponíveis para essa finalidade. A análise da IA gera resumos rápidos e claros que mostram o que está acontecendo no momento e onde estão as últimas tendências – e o XPaper oferece isso em 18 idiomas. O XPaper permite a análise de áreas temáticas independentes – desde tópicos gerais até nichos específicos, em que os dados podem ser comparados e analisados com períodos anteriores, entre outras coisas.

Estamos aqui para você - Consultoria - Planejamento - Implementação - Gestão de Projetos

☑️ Nosso idioma comercial é inglês ou alemão

☑️ NOVO: Correspondência em seu idioma nativo!

Konrad Wolfenstein

Eu e minha equipe teremos o prazer de estar à sua disposição como seu consultor pessoal.

Você pode entrar em contato comigo preenchendo o formulário de contato aqui wolfenstein@xpert.digital:ou simplesmente ligando para +49 7348 4088 965. Meu endereço de e-mail é

Estou ansioso pelo nosso projeto conjunto.