A verdade inconveniente por trás da batalha da IA entre os gigantes econômicos: o modelo estável da Alemanha versus a arriscada aposta tecnológica dos Estados Unidos

Xpert Pré-lançamento

Available in 27 languages 📢

Prefira a Xpert.Digital no GoogleⓘPublicado em: 6 de agosto de 2025 / Atualizado em: 6 de agosto de 2025 – Autor: Konrad Wolfenstein

A verdade inconveniente por trás da batalha da IA entre os gigantes econômicos: o modelo estável da Alemanha versus a arriscada aposta tecnológica dos Estados Unidos – Imagem: Xpert.Digital

O calcanhar de Aquiles das gigantes da tecnologia: por que o modelo do Vale do Silício é surpreendentemente frágil

Domínio Digital versus Resiliência Industrial: Uma Análise Comparativa de Modelos Econômicos Globais na Era da Inteligência Artificial

A batalha pela autoridade interpretativa e pelo posicionamento de mercado

O cenário econômico global encontra-se numa encruzilhada, onde a luta pela supremacia já não é decidida apenas por indicadores tradicionais como o volume de produção ou as balanças comerciais. Em vez disso, emergiu uma competição mais subtil, mas igualmente crucial: a batalha pela dominância interpretativa, o poder de definir o que cria valor na economia do século XXI e quais os modelos económicos sustentáveis. É uma luta pelo controlo da narrativa e pelo posicionamento estratégico no mercado, cujo resultado está longe de ser certo. De um lado está a narrativa do Vale do Silício, que prega uma transformação digital imparável, liderada por um pequeno grupo de gigantes tecnológicos cujas inovações são retratadas como inevitáveis e indispensáveis. Do outro lado está a resiliência, muitas vezes negligenciada, mas duradoura, das nações industrializadas, cuja força reside na produção física, na engenharia e nas cadeias de valor consolidadas.

Este relatório aborda as questões centrais decorrentes dessa tensão. A economia digital, tal como promovida pelos EUA, é uma força autossustentável ou trata-se, antes, de uma superestrutura complexa assente numa base de matéria física, energia e cadeias de abastecimento globais? Quais são os custos e dependências reais desta infraestrutura digital, frequentemente apresentada como intangível e “limpa”? E qual modelo económico está, em última análise, mais bem preparado para uma prosperidade estável e sustentável a longo prazo: a abordagem dos EUA, orientada para a velocidade e o risco e focada no digital, ou o modelo da Alemanha e da Europa, orientado para a estabilidade e consistência e impulsionado pela indústria?

Uma análise dessas questões revela que a atual competição econômica entre os principais blocos econômicos — EUA, UE e China — está sendo travada cada vez mais em um meta-nível. Não se trata mais apenas da competição direta de produtos e serviços, mas da construção estratégica de narrativas globais sobre o que constitui “inovação” e “valor”. O domínio midiático dos chamados “Sete Magníficos” e sua promoção incessante da “IA insubstituível” não são acidentais, mas sim uma estratégia deliberada para equiparar seus produtos digitais ao próprio progresso e fazer com que qualquer alternativa pareça retrógrada. A batalha é travada pela percepção da própria indispensabilidade. O modelo econômico que prevalecer nessa luta narrativa não apenas conquistará participação de mercado, mas também atrairá capital global, a força de trabalho mais talentosa e regulamentações favoráveis. Trata-se de definir o projeto para o futuro.

Adequado para:

Anatomia de dois modelos econômicos: EUA/Califórnia vs. UE/Alemanha

O que caracteriza o modelo econômico do Vale do Silício, orientado para a velocidade e o risco?

O modelo econômico, que teve origem e epicentro no Vale do Silício, pode ser descrito com precisão como "rápido e arriscado". Baseia-se em uma cultura que prioriza o crescimento exponencial e a expansão acelerada acima de tudo, encarando o fracasso não como uma falha, mas como uma etapa necessária de aprendizado no caminho para o sucesso. O objetivo principal, muitas vezes, não é construir uma empresa estável para as gerações futuras, mas sim uma "saída" rápida e lucrativa por meio de um IPO ou venda, que traga retornos imensos aos fundadores e investidores iniciais.

O combustível para esse modelo é um ecossistema de capital de risco (VC) altamente desenvolvido e massivo. O mercado de VC dos EUA está ordens de magnitude à frente do europeu. Em 2022, os investimentos de capital de risco na Europa totalizaram cerca de € 77 bilhões, enquanto nos EUA chegaram a € 188 bilhões – aproximadamente duas vezes e meia mais. Per capita, essa diferença é ainda maior. Esse enorme poderio financeiro possibilita investir em ideias visionárias de alto risco e escalar empresas a uma velocidade dificilmente replicável na cultura financeira europeia, mais avessa ao risco. Essa cultura de alta tolerância ao risco permeia todo o sistema, desde investidores e fundadores até funcionários e reguladores.

Uma consequência direta desse modelo é a extrema concentração de poder de mercado. As empresas de tecnologia conhecidas como as “Sete Magníficas” — Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta e Tesla — agora representam mais de um terço do valor total do índice S&P 500. Essa concentração é tanto uma fonte de força, já que essas poucas empresas impulsionam os retornos do mercado, quanto uma fonte de fragilidade, pois torna todo o mercado vulnerável ao desempenho de um punhado de participantes.

O mercado de trabalho também reflete esse modelo. Ele é caracterizado por alta flexibilidade e leis de proteção contra demissões menos rigorosas. Isso facilita os ciclos rápidos de contratação e demissão típicos de startups, mas contrasta fortemente com o modelo alemão, que enfatiza a segurança e a estabilidade no emprego.

Quais são os pontos fortes das economias alemã e europeia em termos de estabilidade e perspectiva de longo prazo?

Ao contrário do modelo americano, a economia alemã e, em grande medida, a europeia, baseia-se nos princípios da estabilidade, da sustentabilidade a longo prazo e da criação substancial de valor. A espinha dorsal dessa estrutura econômica é o Mittelstand (pequenas e médias empresas). Mais de 99% de todas as empresas na Alemanha são PMEs, empregando quase 60% da força de trabalho e sendo responsáveis por 82% dos postos de trabalho de formação profissional. Essas empresas são frequentemente familiares há gerações, priorizam a estabilidade a longo prazo em detrimento da maximização do lucro a curto prazo e estão profundamente enraizadas em suas comunidades locais e regionais.

Um ponto forte particular das pequenas e médias empresas (PMEs) alemãs reside nos chamados "campeões ocultos". Trata-se de empresas altamente especializadas, muitas vezes desconhecidas do público em geral, que são líderes globais em seus respectivos nichos de mercado no setor B2B (business-to-business). Estima-se que existam cerca de 1.600 empresas desse tipo somente na Alemanha. Elas contribuem significativamente para a enorme força exportadora alemã, priorizando a qualidade, a liderança tecnológica e a inovação, em vez de competir por preço.

O modelo de inovação alemão difere fundamentalmente do do Vale do Silício. Ele se baseia em melhorias contínuas e incrementais, fundamentadas em conhecimento técnico aprofundado e em uma estreita integração entre pesquisa, desenvolvimento e produção. Um fator crucial para o sucesso nesse contexto é o sistema dual de formação profissional, que produz uma força de trabalho altamente qualificada, essencial para a implementação de processos de fabricação complexos.

A cultura corporativa predominante é caracterizada por uma certa aversão ao risco e uma forte necessidade de segurança. Isso se manifesta em uma abordagem cautelosa em relação ao financiamento – muitas empresas de médio porte evitam o capital externo – e em uma estratégia de negócios focada na continuidade. Embora essa postura possa ser uma fraqueza em mercados digitais de ritmo acelerado, ela se revela uma força notável em tempos de incerteza econômica e crises globais, garantindo estabilidade e resiliência.

Como essas diferenças se manifestam nos dados econômicos fundamentais?

As diferenças fundamentais entre os modelos econômicos californiano e alemão refletem-se claramente nos dados macroeconômicos. Embora a Califórnia, como a quinta maior economia do mundo, seja frequentemente comparada à Alemanha, uma análise mais detalhada da composição setorial de seus produtos internos brutos (PIB) revela uma profunda divergência.

A economia da Califórnia, com um PIB de aproximadamente US$ 4,1 trilhões em 2024, é dominada pelos setores de serviços e tecnologia. Os maiores contribuintes para o PIB são os setores de "Serviços Profissionais e Empresariais" (US$ 548,9 bilhões), "Informação" (US$ 475,7 bilhões) e "Imobiliário" (US$ 446,3 bilhões). O setor manufatureiro representa apenas cerca de 11%. Em contraste, a Alemanha, cujo PIB deve atingir cerca de US$ 4,7 trilhões em 2025, possui uma base industrial significativamente mais forte. O setor industrial alemão contribui com aproximadamente 28,1% do PIB, com a participação da manufatura pura, de quase 20%, quase o dobro da da Califórnia.

Essas diferenças estruturais estendem-se aos gastos com pesquisa e desenvolvimento (P&D). A Alemanha investe 3,1% do seu PIB em P&D, um valor líder internacionalmente. Esses investimentos estão fortemente concentrados em setores-chave: somente a indústria automotiva investiu quase € 30 bilhões em 2022, seguida pela engenharia mecânica e pela indústria eletrônica. O cenário de P&D da Califórnia, por outro lado, é dominado por gigantes da tecnologia cujos gastos se concentram principalmente em software, inteligência artificial e serviços digitais, como demonstrado pelos investimentos maciços das "Sete Magníficas" em chips de IA e P&D.

O mercado de trabalho também ilustra claramente essa divergência. Na Alemanha, cerca de 21,1% da força de trabalho está empregada no setor manufatureiro, o que destaca o papel central da indústria no emprego. Na Califórnia, por outro lado, os maiores empregadores são os setores de saúde e assistência social, seguidos pelo comércio varejista e pelos serviços profissionais, científicos e técnicos, refletindo a orientação da economia local para serviços e conhecimento. A tabela a seguir resume os principais dados para comparação.

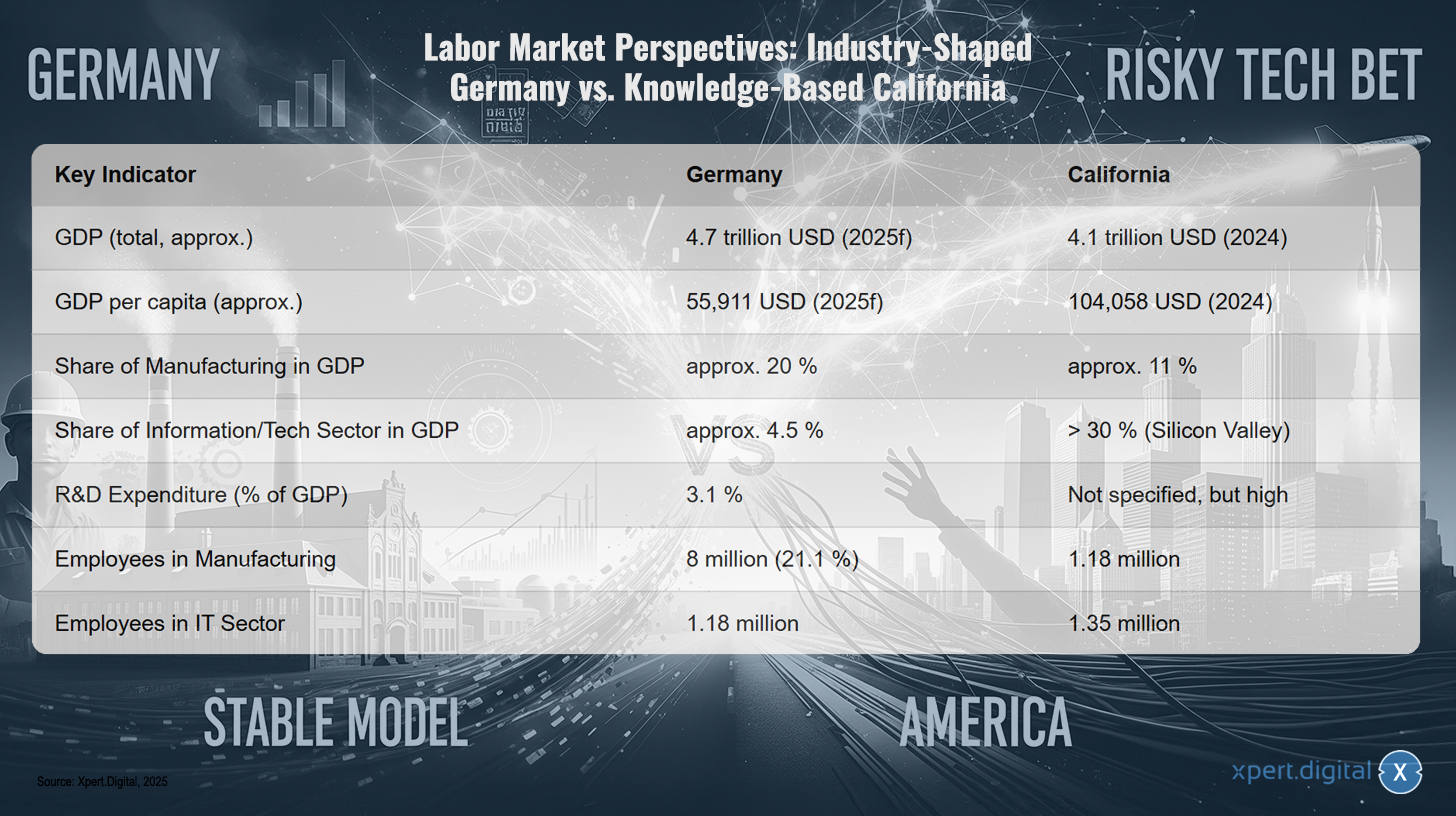

Perspectivas do mercado de trabalho: Alemanha, impulsionada pela indústria, versus Califórnia, baseada no conhecimento

Perspectivas do mercado de trabalho: Alemanha, impulsionada pela indústria, versus Califórnia, baseada no conhecimento – Imagem: Xpert.Digital

As perspectivas do mercado de trabalho revelam um forte contraste entre a Alemanha, um país dominado pela indústria, e a Califórnia, uma economia baseada no conhecimento. Enquanto o Produto Interno Bruto (PIB) da Alemanha deverá atingir aproximadamente US$ 4,7 trilhões em 2025, o PIB da Califórnia é estimado em cerca de US$ 4,1 trilhões em 2024. O PIB per capita é significativamente maior na Califórnia, em torno de US$ 104.058, comparado aos US$ 55.911 da Alemanha. O setor manufatureiro representa cerca de 20% do PIB na Alemanha, mas apenas cerca de 11% na Califórnia. Em contrapartida, o setor de tecnologia da informação, impulsionado principalmente pelo Vale do Silício, contribui com mais de 30% do PIB da Califórnia, enquanto esse setor é consideravelmente menor na Alemanha, em torno de 4,5%. Os gastos com pesquisa e desenvolvimento (P&D) na Alemanha representam 3,1% do PIB, enquanto na Califórnia são altos, mas não especificados com precisão. Em termos de números de emprego, aproximadamente 8 milhões de pessoas trabalham no setor manufatureiro na Alemanha, representando 21,1% da força de trabalho, enquanto na Califórnia, cerca de 1,18 milhão de pessoas trabalham nesse setor. O setor de TI emprega aproximadamente 1,18 milhão de pessoas na Alemanha e cerca de 1,35 milhão na Califórnia.

A análise desses dois modelos econômicos leva a uma compreensão mais profunda de suas respectivas fragilidades. O modelo americano, voltado para velocidade e risco, e o modelo alemão, que enfatiza a estabilidade e as perspectivas de longo prazo, não são apenas diferentes, como também evoluem de maneiras dependentes de trajetória, o que cria vulnerabilidades críticas e mutuamente exclusivas. O foco do modelo americano em software e serviços digitais o torna altamente eficiente em um mundo estável, mas extremamente vulnerável a interrupções no mundo físico, como cadeias de suprimentos ou recursos energéticos. Sua cadeia de valor de hardware é globalizada e exposta; todo o modelo depende de um mundo físico estável que não controla. A força do modelo alemão, por outro lado, reside em seu controle sobre a produção física de alto valor agregado. Sua fragilidade é uma aversão cultural e estrutural à inovação digital rápida e de alto risco que está remodelando a própria indústria, como exemplificado pelo conceito de Indústria 4.0. Isso cria um risco de ordem superior: a principal força de um modelo é a fragilidade crítica do outro. Os EUA carecem de resiliência industrial; a Alemanha carece de agilidade digital. Num futuro caracterizado tanto pela instabilidade geopolítica que perturba as cadeias de abastecimento físicas quanto pelas rápidas mudanças tecnológicas que revolucionam os processos industriais, nenhum dos modelos se encontra em posição ideal. A economia vencedora será aquela que melhor conseguir sintetizar ambas as abordagens – um desafio que está no cerne da iniciativa alemã "Indústria 4.0".

🎯🎯🎯 Beneficie-se da vasta experiência quíntupla da Xpert.Digital em um pacote de serviços abrangente | BD, P&D, XR, RP e Otimização de Visibilidade Digital

Beneficie-se da ampla experiência quíntupla da Xpert.Digital em um pacote de serviços abrangente | P&D, XR, RP e Otimização de Visibilidade Digital - Imagem: Xpert.Digital

A Xpert.Digital possui conhecimento profundo de diversos setores. Isso nos permite desenvolver estratégias sob medida, adaptadas precisamente às necessidades e desafios do seu segmento de mercado específico. Ao analisar continuamente as tendências do mercado e acompanhar os desenvolvimentos da indústria, podemos agir com visão e oferecer soluções inovadoras. Através da combinação de experiência e conhecimento, geramos valor acrescentado e damos aos nossos clientes uma vantagem competitiva decisiva.

Mais sobre isso aqui:

Lobby e Narrativas – O Poder dos “Sete Magníficos”: Como as Grandes Empresas de Tecnologia Controlam a Opinião Pública e a Política

A mão invisível da influência: atores e seus interesses

Que influência exercem os "Sete Magníficos" na percepção pública e na tomada de decisões políticas?

A influência das "Sete Magníficas" – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta e Tesla – vai muito além do seu poder de mercado. Elas moldam ativamente a percepção pública e as decisões políticas por meio de uma combinação de domínio da mídia, lobby direcionado e controle estratégico da narrativa em torno da tecnologia e do progresso.

A onipresença da inteligência artificial na mídia financeira e tecnológica cria um ciclo de hype que se retroalimenta. Cada anúncio de produto, cada relatório trimestral é intensamente analisado e divulgado, fomentando um clima de inevitabilidade em relação à sua liderança tecnológica. Essa narrativa posiciona a inteligência artificial como uma força imparável e indispensável, e seus desenvolvedores como os únicos pioneiros desse progresso. Curiosamente, a confiança pública no setor de tecnologia como um todo, de 76%, é significativamente maior do que a confiança na própria tecnologia de IA, que é bem recebida por apenas 30% das pessoas e rejeitada por 35%. As empresas exploram essa lacuna de confiança para construir aceitação para seus novos produtos de IA com base em suas reputações já estabelecidas.

Nos bastidores, eles reforçam essa influência narrativa com um enorme poder financeiro na arena política. O setor de tecnologia é agora o setor com os maiores gastos com lobby na União Europeia, gastando mais de € 97 milhões anualmente. Um terço desse valor, cerca de € 32 milhões, é atribuído a apenas dez empresas, incluindo Google, Amazon, Apple, Microsoft e Meta. Esse imenso poder financeiro lhes garante acesso privilegiado aos tomadores de decisão política. Por exemplo, durante a elaboração da Lei de Serviços Digitais da UE, 75% das reuniões de alto nível da Comissão Europeia contaram com a presença de lobistas do setor.

Este esforço de lobby visa não apenas impedir a regulamentação, mas também moldá-la ativamente em seu próprio benefício. Documentos vazados revelaram estratégias concebidas para semear conflitos dentro da Comissão Europeia, a fim de enfraquecer a legislação. As grandes empresas de tecnologia defendem publicamente "regras flexíveis" que elas mesmas ajudam a criar, enquanto retratam regulamentações mais rígidas como uma ameaça às pequenas e médias empresas (PMEs) e aos consumidores. Essa influência é exemplificada pelo enfraquecimento do Código de Conduta da Lei de Inteligência Artificial da UE. Nos EUA, os gastos com lobby são muito maiores; o gasto total em 2022 ultrapassou US$ 4,1 bilhões, em comparação com cerca de US$ 110 milhões na UE, ilustrando a dimensão dessa influência política.

Qual o papel dos consultores de gestão e da burocracia como entraves sistêmicos à eficiência?

Além da influência direta das empresas de tecnologia, existem outras duas forças sistêmicas que atuam como freios à eficiência e à inovação, particularmente no contexto alemão e europeu: a indústria de consultoria de gestão e a burocracia profundamente enraizada.

O modelo de negócios das consultorias de gestão baseia-se fundamentalmente em tornar-se indispensável para seus clientes. Os críticos argumentam que isso muitas vezes é alcançado não por meio da solução sustentável de problemas, mas pela criação de novos níveis de complexidade que garantem uma demanda contínua por serviços de consultoria. Frequentemente, são vendidos produtos e métodos padronizados que carecem de conhecimento aprofundado sobre o contexto local ou específico do setor, criando uma dependência que enfraquece as capacidades internas da organização cliente e, na prática, infantiliza os governos.

Consultores são frequentemente contratados, principalmente no setor público, para conferir legitimidade externa a decisões politicamente impopulares, como reduções de pessoal ou privatizações, ou para servirem de bodes expiatórios caso essas medidas falhem. Seu histórico é questionável. Um estudo quantitativo do Serviço Nacional de Saúde (NHS) britânico constatou uma correlação positiva significativa entre os gastos com serviços de consultoria e a ineficiência organizacional. Embora o uso de consultores no setor público alemão, representando 9% da receita, seja menor do que no Reino Unido, onde chega a 22%, a mesma dinâmica fundamental se aplica.

Ao mesmo tempo, a burocracia alemã representa um obstáculo significativo ao crescimento. Uma esmagadora maioria de 92% das empresas alemãs relata ter percebido um aumento na carga burocrática nos últimos cinco anos. Isso tem consequências concretas: 58% das empresas planejam evitar futuros investimentos na Alemanha devido à burocracia. Essa carga resulta do grande volume de leis — o escopo da legislação federal cresceu 60% em 15 anos — bem como dos longos processos de aprovação, que, por exemplo, podem levar de quatro a cinco anos para projetos de energia renovável, e de um atraso significativo na digitalização da administração pública. Isso cria um ambiente avesso ao risco que sufoca a agilidade necessária para a inovação. Reformas recentes, como a Quarta Lei de Alívio da Burocracia, visam remediar essa situação por meio da digitalização de contratos e da redução dos prazos de retenção. No entanto, as empresas permanecem céticas: apenas 10% esperam algum alívio perceptível, o que sugere que o problema está profundamente enraizado na cultura administrativa.

Esses dois fenômenos – o modelo de negócios das consultorias e a natureza da burocracia – estão em uma interação perniciosa. A burocracia, por meio de seus processos complexos e labirintos regulatórios, cria os próprios problemas para os quais os consultores são contratados. Esses consultores são contratados tanto pelo setor privado para navegar pela burocracia quanto pelo setor público para "reformá-la". No entanto, as "soluções" implementadas pelos consultores frequentemente consistem em novas estruturas, indicadores-chave de desempenho e modelos de processo que adicionam uma camada extra de complexidade em vez de abordar a causa raiz. Isso cria um ciclo de autoalimentação: a burocracia gera demanda por consultores, cujas soluções, por sua vez, alimentam a máquina burocrática. O resultado é um estado de "transformação" permanente e custosa, sem qualquer simplificação fundamental. Essa dinâmica contraria ativamente o modelo de inovação "rápido e arriscado" e consolida o status quo "lento e estável" – ou mesmo estagnado.

Adequado para:

A realidade física do mundo digital: dependências e custos

Por que a economia digital depende fundamentalmente da produção física?

A ideia de uma economia digital imaterial e sem peso é uma das ficções mais poderosas do século XXI. Na realidade, a economia digital está inextricavelmente ligada ao mundo físico e fundamentalmente dependente da produção material. Um centro de dados sem uma economia produtiva cujos processos ele possa otimizar é economicamente insignificante. Seu valor surge apenas da aplicação de seu poder computacional a processos do mundo real na manufatura, logística, comércio ou serviços. Uma fábrica poderia, e teoricamente pode, existir sem uma conexão com a nuvem; no entanto, um centro de dados não pode monetizar seu valor sem uma fábrica, empresa de logística ou varejista para atendê-lo. A digitalização, portanto, não é uma substituta da criação de valor físico, mas sim um multiplicador dela.

Essa dependência se manifesta mais claramente na infraestrutura física sobre a qual todo o mundo digital é construído. Cada e-mail, cada fluxo de dados, cada algoritmo de IA é processado em hardware físico: em servidores, roteadores e switches localizados em data centers, e em dispositivos finais como smartphones e laptops. A ascensão da inteligência artificial, em particular, está impulsionando uma expansão massiva dessa infraestrutura física, já que os modelos de IA exigem imensa capacidade computacional.

Uma tensão crítica surge das diferentes velocidades com que as infraestruturas digitais e físicas podem ser construídas. Um centro de dados modular pode ser erguido em apenas dois ou três meses, enquanto a construção de uma fábrica moderna leva vários anos. Essa assimetria acarreta o risco de investimentos mal direcionados e canibalização de mercado. Se a capacidade digital crescer mais rápido do que a capacidade da economia física de utilizar e pagar por essa capacidade, haverá excesso de capacidade e infraestruturas digitais não rentáveis. As economias digital e física devem crescer em conjunto para garantir um sistema estável.

Quais recursos materiais e cadeias de suprimentos globais sustentam a infraestrutura digital?

A base física da infraestrutura digital é, em si, resultado de cadeias de suprimentos complexas, globais e que demandam muitos recursos, caracterizadas por riscos geopolíticos significativos.

O componente central de todo dispositivo de hardware digital é o semicondutor. Sua produção é um processo altamente complexo que depende de uma cadeia de suprimentos global para matérias-primas, incluindo uma variedade de elementos de terras raras, como gálio, germânio, neodímio e cério. Esses elementos são essenciais para as propriedades elétricas e magnéticas específicas dos microchips.

A cadeia de suprimentos de terras raras, no entanto, representa um gargalo geopolítico. A China domina esse mercado de forma esmagadora. O país responde por aproximadamente 60% da produção global, mas também por cerca de 90% do processamento desses minerais críticos. Essa dominância confere a Pequim considerável influência geopolítica, como demonstrado pela imposição de restrições à exportação de gálio e germânio. Os EUA e seus aliados, como Austrália e Brasil, estão trabalhando intensamente para construir cadeias de suprimentos alternativas, mas esse é um processo longo e que exige muito capital, levando anos, senão décadas.

Os produtos finais dessas cadeias de suprimentos, como um smartphone, são obras-primas da logística global. Um iPhone, por exemplo, é composto por componentes provenientes de todo o mundo: telas da Coreia do Sul, chips de memória do Japão, processadores projetados nos EUA, mas fabricados em Taiwan, e a montagem final geralmente ocorre na China ou no Vietnã. Esse sistema altamente eficiente, porém extremamente frágil, é vulnerável a interrupções causadas por tensões geopolíticas, desastres naturais ou conflitos comerciais, como os últimos anos demonstraram de forma evidente. O mundo digital, portanto, depende de uma rede estável de fluxos de mercadorias físicas, que pode entrar em colapso a qualquer momento.

Quais são os custos ambientais da digitalização?

A narrativa da economia digital “limpa” obscurece os enormes e crescentes custos ambientais associados à sua infraestrutura física. A digitalização tem uma pegada material gigantesca que se estende por todo o seu ciclo de vida – da extração da matéria-prima à produção, operação e descarte.

Os centros de dados, muitas vezes eufemisticamente chamados de "nuvem", estão entre os edifícios que mais consomem energia no mundo, utilizando de 10 a 50 vezes mais energia do que um prédio de escritórios típico. Em 2023, eles representaram 4,4% do consumo total de eletricidade nos EUA. Impulsionada pela demanda insaciável de energia das aplicações de IA, essa participação deverá subir para 9% a 12% até 2030. Ao mesmo tempo, são imensos consumidores de água. Um único centro de dados de grande porte pode exigir até 5 milhões de galões (aproximadamente 19 milhões de litros) de água por dia para seus sistemas de refrigeração, sobrecarregando severamente os recursos hídricos em regiões já áridas.

A fabricação de semicondutores também é um processo ambientalmente problemático. A produção de chips consome muitos recursos e é responsável por uma parcela significativa das emissões de gases de efeito estufa da indústria eletrônica. Uma única fábrica pode consumir até 10 milhões de galões (aproximadamente 38 milhões de litros) de água altamente purificada por dia, utilizando diversos produtos químicos perigosos no processo. Entre eles, gases fluorados com alto potencial de aquecimento global e os chamados "produtos químicos perpétuos" (PFAS), que podem contaminar permanentemente as fontes de água. O próprio Vale do Silício abriga agora inúmeros "superfund sites" — áreas altamente contaminadas resultantes do legado da indústria de semicondutores.

Ao final de seu ciclo de vida, os dispositivos digitais se transformam em lixo eletrônico (e-lixo), o fluxo de resíduos sólidos que mais cresce no mundo. Em 2022, foram geradas 62 milhões de toneladas de e-lixo globalmente. Menos de um quarto desse total é reciclado adequadamente. O restante acaba em aterros sanitários, é incinerado ou exportado ilegalmente para países em desenvolvimento. Nesses países, metais valiosos são frequentemente extraídos em condições extremamente precárias, como a queima de cabos a céu aberto ou o uso de banhos de ácido. Isso libera substâncias altamente tóxicas, como chumbo, mercúrio e dioxinas, que causam danos graves e duradouros à saúde humana e ao meio ambiente.

Custos ecológicos da digitalização

Custos ecológicos da digitalização – Imagem: Xpert.Digital

Os custos ambientais da digitalização são múltiplos. Nos EUA, os centros de dados representaram 4,4% do consumo total de eletricidade em 2023, com uma projeção de aumento para 9 a 12% até 2030. Um grande centro de dados pode consumir até 19 milhões de litros de água por dia. A fabricação de semicondutores utiliza até 38 milhões de litros de água por fábrica diariamente. Além disso, essas fábricas geram gases de efeito estufa, como perfluorocarbonos (PFCs), SF6 e NF3, bem como substâncias químicas tóxicas como PFAS, arsênio e ácidos. A pegada de carbono da produção de smartphones é de aproximadamente 57 quilogramas de CO2 equivalente. Em 2022, 62 milhões de toneladas de lixo eletrônico foram geradas em todo o mundo, das quais apenas 22,3% foram documentadas como recicladas.

A narrativa predominante de uma economia digital “limpa” ou “desmaterializada”, após uma análise mais aprofundada, revela-se um erro de cálculo perigoso. O mundo digital possui uma pegada física e ecológica enorme e em rápido crescimento. Essa pegada é, em grande parte, externalizada — tanto geograficamente, pela transferência de processos poluentes de produção e descarte para outras partes do mundo, quanto temporalmente, pela transferência dos custos de remoção de resíduos e mitigação das mudanças climáticas para as gerações futuras. O próprio termo “nuvem” é uma estratégia de marketing que obscurece a realidade de instalações industriais gigantescas, ávidas por energia e água. Os custos reais da revolução digital não estão totalmente refletidos nos balanços das empresas de tecnologia. Essa “dívida ecológica” representa um subsídio oculto para a economia digital, pago por comunidades próximas a minas, fábricas e depósitos de lixo eletrônico, bem como pelo clima global.

🔄📈 Suporte para plataforma de comércio B2B – Planejamento estratégico e suporte para exportação e economia global com a Xpert.Digital 💡

Plataformas de negociação B2B - Planejamento estratégico e suporte com a Xpert.Digital - Imagem: Xpert.Digital

As plataformas de comércio entre empresas (B2B) tornaram-se um componente crítico da dinâmica do comércio global e, consequentemente, uma força motriz para as exportações e o desenvolvimento econômico mundial. Essas plataformas oferecem vantagens significativas para empresas de todos os portes, especialmente para as PMEs (pequenas e médias empresas), que muitas vezes são consideradas a espinha dorsal da economia alemã. Em um mundo onde as tecnologias digitais são cada vez mais proeminentes, a capacidade de adaptação e integração é crucial para o sucesso na competição global.

Mais sobre isso aqui:

Entre o Vale do Silício e as PMEs: as oportunidades da Europa no tecnoindustrialismo

O futuro da criação de valor

O modelo do Vale do Silício é sobrestimado e a força industrial da Europa é subestimada?

A análise anterior sugere que a narrativa predominante superestimou os pontos fortes do modelo do Vale do Silício e subestimou os da industrialização europeia, em particular a alemã. A inegável força do modelo americano reside na sua capacidade de inovação rápida e disruptiva e de expansão exponencial. Contudo, essa força tem como custo fragilidades significativas, muitas vezes negligenciadas: uma dependência fundamental de cadeias de suprimentos globais frágeis para hardware físico, uma pegada ambiental enorme e crescente e a criação de uma concentração de mercado extrema, que acarreta riscos sistêmicos.

Em contraste, a base industrial europeia oferece uma resiliência notável. A estreita ligação entre pesquisa, desenvolvimento e produção de alta qualidade, uma força de trabalho altamente qualificada e uma cultura empresarial voltada para a estabilidade a longo prazo são ativos valiosos em um mundo cada vez mais incerto e volátil. Além disso, a estrutura descentralizada das pequenas e médias empresas (PMEs) alemãs promove uma distribuição regional mais ampla da riqueza e evita a concentração geográfica extrema de riqueza característica do Vale do Silício.

Contudo, o veredicto não é definitivo e nenhum modelo é inerentemente superior a outro. A principal constatação é que o debate tem sido dominado, por muito tempo, por um fascínio unilateral pelo puramente digital, negligenciando a importância da criação de valor material. O futuro provavelmente não pertence a nenhum dos extremos, mas sim a um modelo híbrido que possa combinar a velocidade de inovação oferecida pela tecnologia digital com a resiliência, a qualidade e a sustentabilidade da manufatura avançada.

Adequado para:

Que oportunidades a síntese de IA e engenharia mecânica oferece para a Alemanha como polo industrial (Indústria 4.0)?

A resposta estratégica da Alemanha aos desafios da digitalização é o conceito de "Indústria 4.0". Ele descreve a visão de uma fábrica inteligente ("Fábrica Inteligente") na qual máquinas, produtos e sistemas de TI estão interligados em tempo real. Isso possibilita uma produção altamente personalizada ao custo da produção em massa, manutenção preditiva para evitar falhas e logística flexível e com uso eficiente de recursos.

Essa visão deixou de ser um sonho distante. As principais empresas industriais alemãs já estão implementando soluções de IA em seus processos de fabricação. A Siemens, por exemplo, utiliza IA para otimizar suas cadeias de suprimentos, para controle de qualidade e para manutenção preditiva de seus equipamentos, relatando ganhos significativos de eficiência e redução do tempo de inatividade. A BMW utiliza IA no projeto de veículos e para controlar robôs na linha de montagem, aumentando a precisão e a eficiência.

Uma das principais vantagens da Alemanha é a estreita colaboração entre a indústria e instituições de pesquisa de excelência, como a Sociedade Fraunhofer. Essas colaborações garantem a rápida transferência da pesquisa fundamental em IA para aplicações práticas na produção. Estudos do Instituto Fraunhofer mostram que a adoção de IA na indústria alemã está progredindo – cerca de 16% das empresas industriais já utilizam IA – mas atualmente ainda está concentrada em grandes corporações e setores específicos, como a indústria automotiva.

O maior desafio e, ao mesmo tempo, a maior oportunidade reside na implementação generalizada da Indústria 4.0 nas PMEs alemãs. Essas empresas frequentemente enfrentam obstáculos significativos, incluindo a falta de conhecimento especializado, dificuldades na integração de novas tecnologias em sistemas legados existentes, preocupações com a proteção de dados, altos custos de investimento e a ausência de uma estratégia clara de digitalização. Se esses obstáculos forem superados, a Alemanha poderá criar um modelo econômico único que combine os pontos fortes de sua base industrial com as vantagens da transformação digital.

Adequado para:

Que decisões estratégicas precisam ser tomadas para uma economia de mercado sustentável e estável?

Para criar uma economia de mercado sustentável e estável, ambos os modelos econômicos devem abordar suas respectivas fragilidades sistêmicas e tomar decisões estratégicas.

Para a Alemanha e a UE, o principal desafio reside em superar a inércia estrutural. Isso exige um esforço conjunto para reduzir a burocracia, a fim de acelerar os processos de aprovação e facilitar o investimento. Requer o fomento de uma cultura de inovação mais tolerante ao risco e a melhoria do acesso ao capital de crescimento para reduzir a diferença em relação ao mercado de capital de risco dos EUA. Acima de tudo, a digitalização das pequenas e médias empresas (PMEs) deve ser acelerada por meio de programas de financiamento direcionados, da expansão da infraestrutura digital e do fortalecimento das competências digitais. O objetivo não deve ser copiar o Vale do Silício, mas criar um modelo independente, “Made in Digital Germany”, que aproveite as vantagens industriais existentes como base.

Para os EUA e o Vale do Silício, o desafio reside em reconhecer e abordar a fragilidade inerente e os custos externalizados de seu modelo. Especificamente, isso significa aumentar a resiliência das cadeias de suprimentos por meio da relocalização ou da localização próxima da produção de hardware crítico. Requer investimentos maciços em uma economia circular para a indústria eletrônica, a fim de enfrentar a crescente crise do lixo eletrônico e recuperar matérias-primas valiosas. E exige que as gigantes da tecnologia assumam maior responsabilidade pelo enorme impacto energético e ambiental de sua infraestrutura digital e parem de repassar esses custos para a sociedade como despesas ocultas.

Em nível global, o imperativo é reconhecer a simbiose inevitável entre os mundos digital e físico. Um futuro sustentável exige uma abordagem equilibrada que valorize igualmente bits e átomos, inovação e resiliência, crescimento acelerado e estabilidade a longo prazo. A vantagem competitiva decisiva do futuro não estará em priorizar um em detrimento do outro, mas em dominar a sua integração inteligente e responsável.

As crises simultâneas de instabilidade geopolítica, mudanças climáticas e disrupção tecnológica estão tornando obsoletos, em sua forma atual, tanto os modelos puramente digitais quanto os modelos industriais tradicionais. As tensões geopolíticas, particularmente com a China, estão expondo a fragilidade das cadeias de suprimentos de hardware globalizadas do modelo americano. A crise climática e a escassez de recursos, como água e energia, estão revelando a enorme e insustentável pegada ecológica da economia digital e desafiando sua imagem de "limpeza". Ao mesmo tempo, o rápido avanço da IA ameaça tornar o modelo industrial alemão não competitivo, caso não se adapte com rapidez suficiente devido à inércia cultural e burocrática. Nenhum dos modelos existentes é robusto o bastante para suportar todas essas pressões simultaneamente. Uma economia puramente digital não é resiliente nem sustentável. Uma economia puramente industrial que não se digitaliza não é competitiva. Essa convergência de crises está forçando a evolução para um novo paradigma econômico: um "tecnoindustrialismo resiliente e sustentável". Esse novo modelo deve priorizar a resiliência por meio de cadeias de suprimentos diversificadas e mais localizadas; a sustentabilidade por meio de uma economia circular e energia de baixo carbono para a produção digital e física; e uma profunda integração tecnoindustrial através da incorporação de IA e ferramentas digitais diretamente na manufatura avançada, conforme previsto pela Indústria 4.0. Este é o objetivo estratégico para o qual toda a análise aponta.

Seu parceiro global de marketing e desenvolvimento de negócios

☑️ Nosso idioma comercial é inglês ou alemão

☑️ NOVO: Correspondência em seu idioma nacional!

Konrad Wolfenstein

Ficarei feliz em servir você e minha equipe como consultor pessoal.

Você pode entrar em contato comigo preenchendo o formulário de contato ou simplesmente ligando para +49 89 89 674 804 (Munique) . Meu endereço de e-mail é: wolfenstein ∂ xpert.digital

Estou ansioso pelo nosso projeto conjunto.