Tradycyjne sklepy DIY na skraju upadku: Fala bankructw przetacza się przez Niemcy – Zdjęcie: Xpert.Digital

Amazon i Temu jako grabarze? Dlatego nasze lokalne sklepy z narzędziami teraz umierają

Hellweg, BayWa i Hammer w kryzysie: Gorzki upadek gigantów marketów budowlanych

Jedne rosną, inne bankrutują: prawdziwy problem niemieckich sklepów DIY

Niemiecki sektor DIY przeżywa bezprecedensowy wstrząs: dawni giganci branży, tacy jak Hellweg, BayWa Bau & Garten i Hammer, ogłaszają niewypłacalność, narażając tysiące miejsc pracy na ryzyko. To, co początkowo wydawało się normalnym spadkiem popytu po ogromnym boomie związanym z COVID-19, dawno przerodziło się w egzystencjalną walkę o przetrwanie. Toksyczna mieszanka historycznego kryzysu budowlanego, gwałtownego wzrostu kosztów stałych w ogromnych przestrzeniach handlowych oraz niepowstrzymanego postępu gigantów e-commerce, takich jak Amazon, i dyskontów, takich jak Temu, sprowadza tradycyjnych sprzedawców detalicznych na kolana. Kryzys nie dotyka jednak wszystkich w równym stopniu: podczas gdy średniej wielkości sieci o zasięgu krajowym są zmuszone do masowej kapitulacji, cyfrowo zaawansowani giganci, tacy jak Hornbach i Bauhaus, jeszcze bardziej umacniają swoją pozycję rynkową. Poniższy artykuł analizuje wieloaspektowe przyczyny powszechnego upadku sklepów DIY, umieszcza niemiecką sytuację w kontekście międzynarodowym i pokazuje, jak branża DIY musi radykalnie się odrodzić, aby przetrwać w przyszłości.

Wielkie wymarcie sklepów DIY? Dlaczego Niemcy tracą sklepy z artykułami gospodarstwa domowego?

Fala bankructw w dynamicznie rozwijającym się sektorze: co dzieje się teraz

W połowie czerwca 2026 roku dortmundzka sieć sklepów DIY Hellweg złożyła w Sądzie Rejonowym w Essen wniosek o ogłoszenie upadłości w ramach zarządu komisarycznego – wniosek został natychmiast rozpatrzony pozytywnie. Dotyczy to 68 oddziałów w całych Niemczech, głównie w Berlinie i regionie Ren-Ruhra, a także około 2900 pracowników, których wynagrodzenia są zabezpieczone przez trzy miesiące zasiłkiem upadłościowym z Federalnej Agencji Pracy. Jednocześnie BayWa Bau- & Gartenmärkte GmbH & Co. KG, również należąca do Grupy Hellweg, wszczęła postępowanie upadłościowe w ramach zarządu komisarycznego – obejmujące 46 oddziałów w Bawarii i Badenii-Wirtembergii oraz około 1300 pracowników. Oznacza to, że w samej tej grupie firm zagrożonych jest ponad 4300 miejsc pracy.

Ten rozwój sytuacji nie jest odosobnionym przypadkiem, lecz raczej częścią przyspieszającej transformacji strukturalnej. Sieć sklepów z artykułami DIY i wyposażeniem wnętrz Hammer popadła już w kryzys na początku 2025 roku i ponownie złożyła wniosek o upadłość w Sądzie Rejonowym w Bielefeld pod koniec stycznia 2026 roku – według firmy, z powodu ogromnych deficytów początkowych po przejęciu, problemów technicznych z dostawami towarów i wynikających z nich kryzysów płynności finansowej. Ponad 1100 pracowników ponownie obawia się o swoje miejsca pracy. Wnioski o upadłość złożono również dla poszczególnych sklepów Hagebau – w tym tych w Mülheim an der Ruhr i Ratingen – w 2026 roku, po tym jak lokalizacja w Langenfeld już w 2024 roku popadła w trudności.

| Łańcuch | Stan (2025/26) | Zakres |

|---|---|---|

| Hellweg | Upadłość w ramach samorządu (czerwiec 2026 r.) | 68 rynków, ~2900 pracowników |

| BayWa Construction & Garden | Upadłość/restrukturyzacja związana z Hellweg | 46 sklepów w Bawarii/Badenii-Wirtembergii, ~1300 pracowników |

| młotek | Kolejne bankructwo (styczeń 2026) | >1100 pracowników |

| Hagebau (poszczególne lokalizacje) | Lokalizacje indywidualne niewypłacalne | w tym Mülheim, Ratingen, Langenfeld |

Koniec pandemii koronawirusa: dane rynkowe dotyczące rozwoju przychodów

Aby zrozumieć obecny kryzys, należy nieco poszerzyć horyzont czasowy. Niemiecki rynek DIY i artykułów do remontu i wyposażenia wnętrz skorzystał z niezwykłego boomu konsumenckiego w latach pandemii 2020 i 2021: zamknięci w domach konsumenci remontowali, przebudowywali i odkrywali majsterkowanie jako formę spędzania wolnego czasu. Kasy fiskalne dzwoniły jak nigdy dotąd, a branża odnotowała rekordowe obroty.

Jednak po tym wyjątkowym boomie nastąpiła nieunikniona normalizacja. Sprzedaż na głównym niemieckim rynku DIY – obejmującym sklepy z artykułami gospodarstwa domowego, sklepy specjalistyczne i małe firmy – osiągnęła szczyt w 2022 roku, po czym nieznacznie spadła do około 50,8 mld euro w 2023 roku. Do 2025 roku sprzedaż w branży wyniosła około 49,10 mld euro, a łączna sprzedaż brutto sklepów wyłącznie z artykułami gospodarstwa domowego w Niemczech wyniosła 24,67 mld euro. Brzmi to jak stabilna wartość, ale jest mylące: w ujęciu realnym, po uwzględnieniu inflacji, rynek kurczył się przez trzy kolejne lata. Dwudziestu największych niemieckich sprzedawców detalicznych artykułów gospodarstwa domowego odnotowało łączną sprzedaż w wysokości 25,5 mld euro w 2023 roku – spadek o 4,1% w porównaniu z rokiem poprzednim.

Analiza sześciu największych sprzedawców detalicznych jest szczególnie wymowna. W 2024 roku wygenerowali oni łączny przychód w wysokości 19,533 mld euro, co oznacza ogólny spadek o 0,7%. Wyniki tych graczy były jednak bardzo zróżnicowane: podczas gdy Hornbach zwiększył swoje przychody netto o 3,8% do 6,4 mld euro w roku obrotowym 2025/26 i wyraźnie zyskał udział w rynku w Niemczech i Europie, OBI udało się utrzymać przychody w Niemczech na niemal stabilnym poziomie nieco poniżej 4,19 mld euro. Bauhaus po raz pierwszy objął pozycję lidera na rynku krajowym w 2024 roku z przychodami brutto w wysokości 8,3 mld euro (w całej Europie), nieznacznie przewyższając OBI (8,2 mld euro). Z drugiej strony istnieją sieci takie jak Hellweg, które nie są w stanie wykorzystać efektu skali liderów rynku ani nie są wystarczająco małe, aby elastycznie reagować na potrzeby klientów – dylemat strukturalny, który eksperci ds. handlu detalicznego opisują od lat.

Kryzys budowlany jako czynnik przyspieszający: załamanie w segmencie nowego budownictwa

Kluczowym czynnikiem makroekonomicznym, który mocno uderza w branżę budowlaną, jest historyczny kryzys w niemieckim budownictwie mieszkaniowym. Kryzys rozpoczął się wraz ze zmianą stóp procentowych w 2022 roku: nagle pożyczony kapitał na nowe projekty budowlane kosztował cztery procent lub więcej, co sprawiło, że wiele z nich stało się nierentownych. W rezultacie nastąpił drastyczny spadek liczby pozwoleń na budowę – w 2024 roku w Niemczech wydano zaledwie 215 900 pozwoleń na budowę mieszkań, o 16,8 procent mniej niż w roku poprzednim i najniższy wynik od 2010 roku.

Niemiecki Instytut Badań Ekonomicznych (DIW Berlin) oszacował na rok 2025 spadek liczby ukończonych inwestycji mieszkaniowych o 6,4%, podczas gdy całkowita liczba ukończonych inwestycji spadła o kolejne 1,2%. Chociaż dane różnych instytutów różnią się nieznacznie w swoich prognozach, trend jest wyraźny: w 2025 roku w Niemczech ukończono zaledwie około 206 600 mieszkań – najniższy wynik od 2012 roku. Badanie przeprowadzone przez Bulwiengesę i Federalne Stowarzyszenie Niezależnych Przedsiębiorstw Nieruchomości i Mieszkalnictwa (BFW) wykazało nawet, że liczba rozpoczynanych projektów mieszkaniowych spadła o 77% między końcem 2022 a końcem 2025 roku. JLL prognozuje, że do 2026 roku ukończonych zostanie jedynie około 211 000 mieszkań – z rocznym deficytem około 80 000 lokali.

Ten kryzys w sektorze nowego budownictwa ma bezpośrednie, istotne implikacje dla branży DIY i remontowo-budowlanej. Nowe inwestycje budowlane napędzają popyt na materiały budowlane, narzędzia, armaturę sanitarną, podłogi i wszystko inne, co wiąże się z nowo wybudowanym lub gruntownie wyremontowanym domem. Według badania IFH z 2024 roku, rzemieślnicy i wykonawcy tracą przychody, szczególnie w branżach bezpośrednio związanych z nowymi projektami budowlanymi. Pośrednio wpływa to na sklepy z artykułami DIY i remontowo-budowlanymi, które obsługują zarówno klientów profesjonalnych, jak i indywidualnych. Chociaż DIW Berlin prognozuje realny wzrost całkowitej wielkości budowy o 1,7% do 2026 roku – pierwszy taki wzrost od pięciu lat – budownictwo mieszkaniowe i komercyjne nie odniesie z tego prawie żadnych korzyści – impuls pochodzi niemal wyłącznie z budownictwa publicznego, napędzanego wydatkami na infrastrukturę z funduszy specjalnych.

Cyfrowa rewolucja od wewnątrz i z zewnątrz: Amazon, Temu i pominięta transformacja

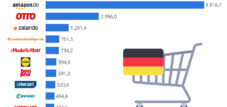

Oprócz presji makroekonomicznej istnieje strukturalna presja konkurencyjna, która skutecznie podważa słabszych dostawców z zewnątrz. Amazon stał się centralnym punktem wyszukiwania produktów DIY w Niemczech: większość konsumentów poszukujących produktu z asortymentu sklepów z narzędziami nie rozpoczyna swoich poszukiwań na stronach internetowych sieci, lecz bezpośrednio na Amazonie – i tam też dokonuje zakupów. Już w 2024 roku międzynarodowy ubezpieczyciel kredytów hipotecznych Atradius szacował, że cały rynek e-commerce DIY w Niemczech był wart około 2,77 miliarda euro, z czego, według szacunków ekspertów, około 1 miliarda euro przypadało już na platformę Amazon – z silną tendencją wzrostową. Tradycyjne sklepy z narzędziami i artykułami gospodarstwa domowego były w stanie przejąć jedynie około 500 milionów euro, co odpowiada 17,5% udziałowi w rynku w ich własnym kanale cyfrowym.

Analitycy branżowi i analizy szeregów czasowych pokazują, że firmy z branży DIY, takie jak Hornbach i OBI, wdrożyły transformację cyfrową znacznie wcześniej i bardziej konsekwentnie niż sieci takie jak Hellweg, które pozostawały w tyle pod względem sprzedaży online. Już w 2012 roku 42% wszystkich respondentów deklarowało, że kupuje produkty DIY od sprzedawców internetowych innych niż same sklepy DIY; do 2018 roku odsetek ten wzrósł do 54%. Oferta internetowa sklepów DIY konsekwentnie odgrywała drugorzędną rolę – chociaż siedmiu na dziesięciu klientów odwiedziło strony internetowe sklepów DIY, nie dokonało tam żadnych zakupów.

Oprócz Amazona, od 2023 i 2024 roku na rynku pojawili się nowi gracze: chińskie platformy, takie jak Temu i Shein, znacząco rozszerzyły swoją ofertę o produkty DIY, narzędzia i wyposażenie domu, kierując ją bezpośrednio do wrażliwych cenowo segmentów klientów tradycyjnych sklepów z narzędziami. Szacuje się, że tylko w 2024 roku z Chin do UE dostarczono 4,6 miliarda przesyłek o niskiej wartości poniżej 150 euro. Ceny oferowane przez te platformy systematycznie zaniżają ceny sklepów stacjonarnych – co szczególnie dotyka sieci średniej wielkości bez strategii marek własnych i bez silnej oferty usług.

Do tego dochodzi rosnąca konkurencja ze strony sektora handlu detalicznego artykułami spożywczymi: przy sprzedaży w sektorze DIY i ogrodniczym na poziomie 2,9 miliarda euro, handel artykułami spożywczymi wzrósł o 13 procent w ciągu ostatnich pięciu lat, podczas gdy sklepy DIY w tych samych kategoriach odnotowały wzrost jedynie o 9 procent. W szczególności sieci dyskontowe, takie jak Lidl, Aldi i Norma, wykorzystują własne marki, takie jak Lidl „Parkside” dla elektronarzędzi czy sezonowych promocji ogrodniczych, aby dotrzeć do stałych klientów i ich przyciągnąć.

Pułapka kosztów strukturalnych: czynsz, energia i model na dużą skalę

Modele biznesowe wielu średniej wielkości sieci marketów budowlanych opierają się na koncepcji opracowanej w latach 90. i na początku XXI wieku: duże lokalizacje na terenach niezabudowanych, korzystne długoterminowe umowy najmu oraz szeroki asortyment produktów jako główny czynnik różnicujący. Model ten staje się coraz mniej skuteczny w warunkach inflacyjnego wzrostu kosztów. W swoim komunikacie prasowym o upadłości firma BayWa Bau- & Gartenmärkte wyraźnie wskazała na rosnące czynsze i koszty operacyjne, a także rosnące ceny energii, jako czynniki przyczyniające się do zbliżającej się niewypłacalności.

Problem tkwi w strukturze kosztów: duże powierzchnie sprzedażowe oznaczają wysokie koszty stałe – czynsz, ogrzewanie, oświetlenie i personel – które utrzymują się nawet w przypadku spadku ruchu klientów. W przeciwieństwie do sklepu internetowego, stacjonarny sklep DIY nie może w krótkim czasie zmniejszyć swoich mocy przerobowych. Połączenie słabego popytu po pandemii i jednocześnie rosnących kosztów energii w wyniku kryzysu energetycznego z lat 2022/23 trwale obniżyło marże wielu lokalizacji poniżej progu rentowności. Branżowi eksperci zgłaszają również lokalizacje, które były strukturalnie niekorzystne – na przykład ze względu na place budowy w bezpośrednim sąsiedztwie, słabe połączenia komunikacyjne lub słaby rozwój demograficzny w obszarze objętym zasięgiem.

Firma Hellweg, założona w Dortmundzie w 1971 roku, również znalazła się w strategicznym położeniu pośrednim: z 68 oddziałami była zbyt duża dla swojej regionalnej niszy, ale zbyt mała, by skorzystać z efektu skali oferowanego przez liderów rynku, takich jak Bauhaus, OBI i Hornbach. Presja na łańcuchy dostaw – a tym samym na warunki zakupów – proporcjonalnie bardziej dotyka mniejsze sieci. Do tego doszedł konkretny szok zewnętrzny: BayWa AG, sama borykająca się z trudnościami finansowymi, wycofała wcześniej miliony dolarów wsparcia od Grupy Hellweg, a ubezpieczyciel należności handlowych Allianz Trade natychmiast wyłączył dostawy do Hellweg ze swojego ubezpieczenia, co dodatkowo zagroziło dostawom towarów.

Zwycięzcy i przegrani: dwie prędkości branży

Obecny kryzys pokazuje wyraźnie, że niemiecki rynek DIY dzieli się na dwa obozy: z jednej strony na wydajne, dobrze pozycjonowane cyfrowo i aktywne na arenie międzynarodowej korporacje, które celowo wykorzystują słabość konkurencji, aby zdobyć udziały w rynku, a z drugiej strony na średniej wielkości sieci o zasięgu krajowym, bez wystarczającego strategicznego zróżnicowania.

Hornbach jest najbardziej niezwykłym, pozytywnym kontrprzykładem dla trendu branżowego. W roku obrotowym 2025/26 firma zwiększyła przychody o 3,8% do 6,4 mld euro, pomimo trudnego otoczenia konsumenckiego, i wyraźnie zwiększyła udziały w rynku w Niemczech i Europie. Kluczem do sukcesu była spójna strategia cenowa, wczesne opracowanie koncepcji handlu detalicznego opartego na współpracy – płynna integracja sklepów internetowych i stacjonarnych – oraz wyraźny profil dostawcy dla majsterkowiczów i rzemieślników realizujących wymagające projekty. Bauhaus, obecnie największa sieć sklepów DIY w Europie pod względem przychodów, ze sprzedażą brutto na poziomie 8,3 mld euro, korzysta ze swojej podwójnej strategii, oferując zarówno klientom indywidualnym, jak i komercyjnym.

Wzrost e-commerce w tym sektorze jest kluczowym wskaźnikiem przyszłej rentowności. Sprzedaż e-commerce produktów DIY wzrosła o około 4,8% do 2,9 mld euro w 2024 roku. B&Q (Kingfisher) w Wielkiej Brytanii podwoił swój internetowy rynek, przekraczając dwa miliony produktów i osiągając wzrost sprzedaży online na poziomie 17,2% w 2025 roku. Sieci, które zignorowały tę zmianę, tracą nie tylko przychody, ale także lojalność klientów, która jest kluczowa dla sklepów stacjonarnych.

Nasze doświadczenie w zakresie rozwoju biznesu, sprzedaży i marketingu w UE i Niemczech

Nasze doświadczenie w zakresie rozwoju biznesu, sprzedaży i marketingu w UE i Niemczech – Zdjęcie: Xpert.Digital

Obszary zainteresowań branży: B2B, digitalizacja (od AI do XR), inżynieria mechaniczna, logistyka, odnawialne źródła energii i przemysł

Więcej informacji tutaj:

Centrum tematyczne oferujące spostrzeżenia i wiedzę specjalistyczną:

- Platforma wiedzy obejmująca gospodarki globalne i regionalne, innowacje i trendy branżowe

- Zbiór analiz, spostrzeżeń i informacji ogólnych na temat obszarów, na których się koncentrujemy

- Miejsce, w którym można zdobyć wiedzę i informacje na temat bieżących wydarzeń w biznesie i technologii

- Centrum dla firm poszukujących informacji na temat rynków, cyfryzacji i innowacji branżowych

Porównanie kryzysu na rynku DIY w Niemczech: dlaczego konsolidacja jest nieunikniona

Porównanie międzynarodowe: Jak Niemcy wypadają w kontekście globalnym

Czego mogą nas nauczyć Chiny, USA i Francja: Strategie przeciwdziałania nierównowadze na niemieckim rynku budowlanym

Problem sklepów DIY nie jest zjawiskiem wyłącznie niemieckim – jednak intensywność i częstotliwość upadłości nadają sytuacji tutaj szczególny charakter.

Globalnie, światowy rynek remontów i wykończeń domów skurczył się o 1,9% w 2024 roku. Głównym motorem tego spadku nie była Europa, a Chiny: kraj ten odnotował spadek rynku o 15,4% w 2024 roku, co pociągnęło cały region Azji i Pacyfiku na terytorium ujemne. Bez wyjątkowego wpływu Chin, globalny rynek wzrósłby faktycznie o 1,5%. Dla porównania, Ameryka Północna i Europa odnotowały nominalny wzrost o 1,0% w segmencie rynku DIY w 2024 roku. Kryzys w Chinach można wyjaśnić połączeniem kryzysu mieszkaniowego, stłumionych nastrojów konsumentów i strukturalnych konsekwencji interwencji regulacyjnych na rynku mieszkaniowym. Co ciekawe, Chiny zapobiegły poważniejszemu spadkowi na rynku globalnym w 2023 roku, ponieważ były jedynym dużym regionem, który odnotował wzrost.

Sytuacja we Francji jest bardzo podobna do tej w Niemczech. Francuski rynek DIY skurczył się o 4,3 do 6,4 procent w 2024 roku do około 22,1 do 22,8 miliarda euro. Lider rynku Leroy Merlin, który kontroluje około 39 procent rynku francuskiego, wprowadził program redukcji kosztów. Castorama i Brico Dépôt firmy Kingfisher, które łącznie posiadają około 25 procent rynku francuskiego, odnotowały spadek sprzedaży o 5,9 procent. Grupa Kingfisher jako całość – z markami takimi jak B&Q (Wielka Brytania), Screwfix (Wielka Brytania), Castorama i Brico Dépôt (Francja) – również odnotowała 1,5-procentowy spadek sprzedaży do 12,78 miliarda funtów w roku obrotowym 2024/25. Zysk przed opodatkowaniem spadł o 35 procent. Zarówno Niemcy, jak i Francja doświadczają zatem kryzysu popytu charakteryzującego się słabym sektorem budowlanym, wysokimi stopami procentowymi i ostrożnymi konsumentami.

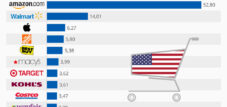

Sytuacja w USA jest zasadniczo inna. Home Depot i Lowe's dominują na rynku północnoamerykańskim jako duopol, z łączną sprzedażą wynoszącą około 251 miliardów dolarów w roku fiskalnym 2025: sam Home Depot wygenerował 164,7 miliarda dolarów, a Lowe's 86,3 miliarda dolarów. Model rynku amerykańskiego różni się strukturalnie od europejskiego w kilku kluczowych aspektach: obie sieci obsługują rozległy, ujednolicony rynek krajowy, stosują intensywne strategie cross-sellingu między rynkiem detalicznym a rynkiem usług profesjonalnych oraz czerpią korzyści z rynku nieruchomości nastawionego na ciągłe remonty i przebudowy. Ponadto w USA około 40–50% sprzedaży pochodzi od profesjonalnych firm budowlanych – znacznie wyższy udział niż na rynku niemieckim. Home Depot spodziewa się całkowitego wzrostu sprzedaży o około 2,8% w roku fiskalnym 2025, co podkreśla przewagę tego modelu rynku w zakresie stabilności strukturalnej. W USA nie ma znaczących bankructw sieci sklepów DIY o porównywalnej skali, ponieważ oligopolistyczna struktura rynku z dwoma dominującymi graczami pełni funkcję stabilizującą.

Japonia z kolei stanowi przypadek szczególny: japoński rynek remontów i wykończeń wnętrz szacowany jest na około 95 miliardów euro i jest silnie skoncentrowany w lokalnych, średniej wielkości sieciach, takich jak Cainz, Kohnan i Nafco, działających na nasyconym, starzejącym się rynku. Chociaż kultura „zrób to sam” jest głęboko zakorzeniona w Japonii, impuls do renowacji jest silnie uwarunkowany zmianami demograficznymi i wysokim średnim wiekiem właścicieli domów. Bankructwa większych sieci są tam rzadsze ze względu na defensywne, konserwatywne strategie ekspansji stosowane przez uczestników rynku. Wreszcie, według nowych obliczeń wydawnictwa Dähne Verlag, Chiny mają największy na świecie krajowy rynek remontów i wykończeń wnętrz, szacowany na 612 miliardów euro – nawet wyprzedzając Stany Zjednoczone (426 miliardów euro). Wyzwaniem na rynku chińskim jest jednak to, że zachodnie koncepcje „zrób to sam” nie sprawdzają się strukturalnie, ponieważ tania siła robocza w dużej mierze zastąpiła remonty i wykończenia wnętrz jako masowy wybór; zachodnie sieci, takie jak B&Q, przekonały się o tym na własnej skórze.

Stres systemowy: dlaczego Niemcy są szczególnie dotknięte

Pomimo słabości sektora w całej Europie, koncentracja upadłości w Niemczech jest uderzająco wysoka. Istnieje kilka strukturalnych wyjaśnień tego zjawiska, wykraczających poza ogólny spadek popytu.

Po pierwsze, niemiecki rynek DIY jest historycznie bardziej rozdrobniony niż większość porównywalnych rynków. W przeciwieństwie do Francji, gdzie sam Leroy Merlin posiada prawie 40 procent, i w przeciwieństwie do Stanów Zjednoczonych z ich stabilnym duopolem, w Niemczech o rynek, który w rzeczywistości się kurczy, konkuruje kilkanaście znaczących sieci. Nieunikniona konsolidacja na stagnującym rynku nieuchronnie uderza w najsłabsze ogniwa.

Po drugie, otoczenie regulacyjne i podatkowe w Niemczech jest szczególnie kosztowne dla sprzedawców detalicznych prowadzących sprzedaż stacjonarną. Wysokie wymagania branżowych układów zbiorowych pracy, podwyżki płacy minimalnej i biurokratyczne wymogi podnoszą bazę kosztów stałych. Jednocześnie prawo upadłościowe, z jego instrumentem samorządności, oferuje stosunkowo atrakcyjną drogę ratunkową dla firm, które nadal funkcjonują – co wyjaśnia, dlaczego Hellweg i BayWa Bau & Garten wybierają tę drogę, a nie po prostu likwidację.

Po trzecie, specyficzny związek między kryzysem budowlanym a powściągliwością konsumentów w Niemczech ma szczególne znaczenie: podczas gdy kryzys budowlany ogranicza popyt wśród profesjonalistów, ogólna niepewność gospodarcza powoduje, że również entuzjaści majsterkowania odkładają realizację projektów. Badanie przeprowadzone przez IFH Cologne i Klaus Peter Teipel Research & Consulting przewidywało nominalny spadek rynku o około 1,9% do 2024 roku; w ujęciu realnym, biorąc pod uwagę wzrost cen, straty wyniosły nieco poniżej 3%.

Po czwarte, porównanie z odnoszącymi sukcesy sieciami handlowymi ujawnia błąd w zarządzaniu w niewypłacalnych firmach: Hellweg ewidentnie przegapił szansę na cyfryzację. Konkurenci, tacy jak Hornbach i OBI, znacznie wcześniej rozwinęli sprzedaż online. W 2018 roku 54% konsumentów kupowało już produkty DIY na Amazonie lub u innych sprzedawców internetowych – ci, którzy nie wdrożyli jeszcze wówczas solidnej strategii wielokanałowej, trwale stracili udziały w rynku bez realnych szans na ich odzyskanie.

Scenariusze i rozwiązania: Jakie wnioski można wyciągnąć z kryzysu?

Obecna faza konsolidacji zmieni w dłuższej perspektywie niemiecki rynek DIY. Pięć kluczowych kierunków działań strategicznych można wyznaczyć na podstawie upadłości, porównań międzynarodowych i analiz branżowych:

Po pierwsze, spójna integracja wielokanałowa: dziś klienci oczekują płynnego połączenia między wyszukiwaniem online, zakupami cyfrowymi a konsultacją lub odbiorem w sklepie. Kingfisher pokazał, jak to działa w jego modelu marketplace: B&Q oferuje obecnie ponad dwa miliony produktów online, a Hornbach łączy doświadczenie w sprzedaży stacjonarnej z wydajnym e-commerce. Model „kliknij i odbierz” wypełnia tę lukę, wzmacniając rolę sklepu stacjonarnego jako centrum logistycznego. Rekomendacje produktów oparte na sztucznej inteligencji, takie jak te, z których korzysta już Kingfisher i które wygenerowały ponad 100 milionów funtów dodatkowych przychodów, to kolejny logiczny krok.

Po drugie, przejście w kierunku usługodawcy: Samo oferowanie produktów nie jest już wystarczającą unikalną propozycją sprzedaży, skoro te same produkty można kupić taniej na Amazonie lub Temu. Ekspert Atradius, Michael Karrenberg, ujął to precyzyjnie: dla wielu sklepów DIY korzystne byłoby przekształcenie się z dostawcy samych produktów w dostawcę produktów i powiązanych usług. Wypożyczalnia narzędzi, polecanie fachowców, usługi instalacyjne, konsultacje w zakresie projektowania kuchni i łazienek, doradztwo w zakresie energooszczędnych remontów – tych usług nie da się kupić na Amazonie, a budują one lojalność klientów wykraczającą poza transakcję zakupu.

Po trzecie, optymalizacja portfela i redukcja powierzchni: era megastore'ów na terenach niezabudowanych dobiega końca. Kingfisher zaczął wprowadzać mniejsze formaty, takie jak B&Q Local i Screwfix City, oraz przekształcać duże sklepy w przestrzenie wielofunkcyjne. W Niemczech podobna strategia – zmniejszanie powierzchni dużych sklepów, łączenie ich z centrami rzemieślniczymi lub domowymi studiami i podnajmowanie niewykorzystanej powierzchni partnerom – byłaby realistycznym sposobem na redukcję kosztów stałych.

Po czwarte, segmentacja klientów profesjonalnych: Trend rozwijania profesjonalnych fachowców jako odrębnego, wysokodochodowego segmentu klientów przyniósł znaczące rezultaty w Wielkiej Brytanii dzięki Screwfix i koncepcji B&Q TradePoint – TradePoint wzrósł o 6,4% w latach 2024/25 i stanowił już 23% całkowitej sprzedaży B&Q. Porównywalne koncepcje są nadal słabo rozwinięte w Niemczech. Fachowcy często kupują od dostawców materiałów budowlanych lub bezpośrednio od hurtowników; asortyment w marketach budowlanych wyraźnie ukierunkowany na tę grupę docelową – z profesjonalnymi cenami, umawianiem terminów montażu i koncepcją odbioru z magazynu – mógłby odblokować znaczący potencjał rynkowy.

Po piąte, wykorzystanie ożywienia na rynku renowacji: DIW Berlin spodziewa się realnego wzrostu wolumenu robót budowlanych w 2026 roku, po raz pierwszy od pięciu lat, początkowo napędzanego przez infrastrukturę publiczną, ale z pozytywnymi sygnałami również dla budownictwa mieszkaniowego w 2027 roku. Druga połowa lat 20. XXI wieku może być korzystna dla branży budowlanej ze względu na dwa silne trendy strukturalne: transformację energetyczną w istniejących budynkach (izolacje, pompy ciepła, fotowoltaika) oraz nadrobienie zaległości w remontach. Sieci, które inwestują obecnie w doradztwo w zakresie renowacji energooszczędnych i integrują rządowe programy finansowania ze swoją ofertą, przygotowują się na gwałtowny wzrost popytu, któremu towarzyszyć będzie znaczące wsparcie polityczne i finansowe.

Zmiana strukturalna bez powrotu: Nowa topografia sektora rynku DIY

Bankructwa firm Hellweg, BayWa Bau & Garten, Hammer i poszczególnych lokalizacji Hagebau nie są chwilowymi aberracjami, lecz raczej przyspieszonymi symptomami zmian strukturalnych, widocznych od lat. Spadek popytu po pandemii, załamanie się rynku budownictwa mieszkaniowego, transformacja cyfrowa wywołana przez Amazon, Temu i inne firmy, a także chronicznie wysokie koszty stałe, połączyły się w toksyczną mieszankę, która popycha średniej wielkości, działające na skalę krajową sieci bez wyraźnego profilu wyróżniającego na skraj upadku.

Branża wyjdzie z tej fazy konsolidacji mniejsza, ale bardziej odporna. Sieci, które przetrwały – przede wszystkim Hornbach, Bauhaus i OBI – zdobędą udziały w rynku i wyjdą z konsolidacji silniejsze. Sam rynek ponownie wzrośnie w perspektywie średnioterminowej, po ustąpieniu kryzysu budowlanego w Niemczech i wejściu w życie rządowych programów remontowych. Jednak dla dotkniętych tym kryzysem pracowników i lokalnych struktur zaopatrzenia, szczególnie w regionach o wcześniej dużej gęstości sklepów DIY, takich jak Zagłębie Ruhry czy południowa Bawaria, obecne wstrząsy na rynku oznaczają początkowo prawdziwe trudności – a dla wielu gmin utratę głównego najemcy, który zajmował duże nieruchomości komercyjne na terenach niezabudowanych, z niepewnym planem ich przyszłego użytkowania.

Porównania międzynarodowe pokazują, że nie ma uniwersalnej recepty na sukces na rynku remontowo-budowlanym: podczas gdy amerykański duopol Home Depot i Lowe's pozostaje stabilny dzięki swojej sile rynkowej, rynek japoński korzysta z konserwatywnej strategii ekspansji, a rynek francuski, pomimo większej konsolidacji, również odczuwa znaczne trudności. Chiny pokazują, że zachodnie modele remontowo-budowlane są strukturalnie niekompatybilne z rynkami o taniej sile roboczej. Niemcy z kolei muszą znaleźć własną drogę – wyjść poza prostą sprzedaż produktów w dużych sklepach i przejść do zintegrowanego modelu usług remontowo-budowlanych XXI wieku.

Twój globalny partner w zakresie marketingu i rozwoju biznesu

☑️ Naszym językiem biznesowym jest angielski lub niemiecki

☑️ NOWOŚĆ: Korespondencja w Twoim ojczystym języku!

Konrad Wolfenstein

Ja i mój zespół chętnie będziemy do Państwa dyspozycji jako osobisty doradca.

Możesz się ze mną skontaktować, wypełniając formularz kontaktowy tutaj wolfenstein@xpert.digital:lub po prostu dzwoniąc pod numer +49 7348 4088 965. Mój adres e-mail to

Nie mogę się doczekać naszego wspólnego projektu.

☑️ Wsparcie dla MŚP w zakresie strategii, doradztwa, planowania i wdrażania

☑️ Tworzenie lub reorganizacja strategii cyfrowej i digitalizacji

☑️ Rozszerzenie i optymalizacja procesów sprzedaży międzynarodowej

☑️ Globalne i cyfrowe platformy handlowe B2B

☑️ Rozwój biznesu pionierskiego / Marketing / PR / Targi

🎯🎯🎯 Centrum branżowe B2B oparte na danych jako rozwiązanie quasi-wewnętrzne

Rozwiązanie quasi-in-house: Jak Xpert.Digital zamyka luki operacyjne w marketingu i sprzedaży B2B – Inteligentny biznes oparty na treściach – Zdjęcie: Xpert.Digital

Xpert.Digital to branżowy hub B2B oparty na danych, kierowany przez Konrad Wolfenstein . Firma działa jako zewnętrzne, quasi-wewnętrzne rozwiązanie dla partnerów przemysłowych, eliminując luki operacyjne w obszarze marketingu, treści i sprzedaży – bez konieczności angażowania dodatkowych zasobów po stronie klienta.

Więcej informacji tutaj: