Wielka bańka spekulacyjna na rynku sztucznej inteligencji pęka: dlaczego szum medialny się skończył i wygrywają tylko najwięksi gracze

Miliardy zainwestowane, zero zysku? Co tak naprawdę stoi za wielkim rozczarowaniem sztuczną inteligencją?

### Ze wszystkich ludzi, to właśnie prezes ChatGPT bije na alarm: Czy branża AI stoi na skraju upadku? ### Wielkie wymarcie AI: Dlaczego małe startupy masowo kończą pieniądze ### Gorączka złota w dziedzinie AI dobiegła końca: Tylko nieliczni zgarniają teraz miliardy ###

Od szumu medialnego do zimnego prysznica: dlaczego początkowa euforia związana ze sztuczną inteligencją już osłabła

Koniec imprezy: Po okresie bezgranicznej euforii i pozornie niekończących się inwestycji, w sektorze sztucznej inteligencji pojawia się wyraźne poczucie rozczarowania. Niegdyś szeroki przepływ kapitału wysokiego ryzyka, który napędzał niezliczone startupy, teraz przekłada się na kilka dużych umów z uznanymi graczami. Ta zmiana paradygmatu – od mentalności gorączki złota do strategicznej konsolidacji – oznacza punkt zwrotny dla całej branży.

Znaki są niewątpliwe: podczas gdy małe, innowacyjne startupy z branży AI coraz częściej walczą o finansowanie i obawiają się „wielkiego wyginięcia”, nawet prezentacje gigantów technologicznych, takich jak OpenAI, nie budzą już jednomyślnego entuzjazmu, ale spotykają się ze znaczną krytyką. Kiedy nawet kluczowe postacie, takie jak Sam Altman, który odegrał kluczową rolę w kształtowaniu szumu wokół nich, publicznie ostrzegają przed bańką spekulacyjną, jest to coś więcej niż tylko słaby sygnał ostrzegawczy. U podstaw tej zmiany leży fundamentalna rozbieżność: astronomiczne wyceny i kwoty inwestycji przekraczające 100 miliardów dolarów zestawiane są z rzeczywistością, w której, według badań, większość projektów z branży AI wciąż nie wygenerowała żadnego mierzalnego zysku. Poniższy tekst analizuje przyczyny tego rozczarowania i ujawnia konsekwencje tej zmiany dla inwestorów, gigantów technologicznych i całego ekosystemu startupów.

Co oznacza obecna zmiana paradygmatu w sektorze inwestycji w sztuczną inteligencję?

Rynek inwestycji w AI przechodzi obecnie fundamentalną transformację. Po latach powszechnej euforii i licznych mniejszych inwestycjach w różne startupy z branży AI, następuje wyraźna zmiana strategii w kierunku selektywnych inwestycji na dużą skalę. Rozwój ten charakteryzuje się kilkoma charakterystycznymi cechami, które będą miały trwały wpływ na zachowania inwestycyjne.

Inwestorzy coraz częściej koncentrują się na uznanych firmach o sprawdzonych modelach biznesowych lub na kilku obiecujących projektach na dużą skalę. Zamiast rozprowadzać dostępny kapitał na liczne mniejsze startupy z branży AI, łączą swoje zasoby, aby realizować strategiczne inwestycje na dużą skalę, które obiecują większe szanse na sukces. Ten trend odzwierciedla realistyczną rewizję branży AI, gdzie początkowy entuzjazm ustępuje miejsca trzeźwej analizie rzeczywistego potencjału rynku.

Liczby wyraźnie potwierdzają ten trend: chociaż inwestycje w sztuczną inteligencję wzrosły ponad dwukrotnie w 2024 roku, przekraczając 100 miliardów dolarów i stanowiąc obecnie 37% globalnego rynku venture capital, kwoty te koncentrują się na coraz mniejszej liczbie firm. Jednocześnie spadła całkowita liczba rund finansowania, co sugeruje, że inwestorzy wykorzystują swoje zasoby bardziej strategicznie.

Jakie konkretne oznaki wskazują na narastające rozczarowanie?

To rozczarowanie przejawia się na wielu poziomach i jest widoczne w kilku konkretnych osiągnięciach. Szczególnie uderzającym przykładem było wprowadzenie GPT-5 firmy OpenAI, które zamiast oczekiwanego entuzjazmu, wywołało falę krytyki. Eksperci, tacy jak Gary Marcus, emerytowany profesor psychologii i neuronauki na Uniwersytecie Nowojorskim, określili nowy model jako „spóźniony, przereklamowany i rozczarowujący”.

Reakcje użytkowników były jeszcze bardziej drastyczne. Zaledwie kilka godzin po prezentacji w mediach społecznościowych pojawił się opór wobec nowego modelu. Krytyka obejmowała krótsze i nieadekwatne odpowiedzi, bardziej natarczywy styl sztucznej inteligencji oraz brak „osobowości” wcześniejszych modeli. Wielu użytkowników uznało za szczególnie problematyczne to, że GPT-5 był reklamowany jako „ulepszenie”, ale w praktyce niósł ze sobą ograniczenia.

Ocena naukowa była równie otrzeźwiająca. Badanie przeprowadzone przez MIT wykazało, że 95% badanych projektów AI w firmach nie przyniosło jak dotąd żadnego wymiernego wkładu w zyski. Steve Sosnick, główny strateg w Interactive Brokers, nazwał te wyniki „policzkiem w twarz”, ilustrując tym samym rozbieżność między ogromnymi inwestycjami a rzeczywistymi zyskami.

Jak ten rozwój sytuacji wpływa na małe startupy zajmujące się sztuczną inteligencją?

Sytuacja małych startupów z branży AI drastycznie się pogarsza. Skupienie się na dużych inwestycjach oznacza, że mniej kapitału jest dostępnego na finansowanie na wczesnym etapie. Tendencja ta znajduje już odzwierciedlenie w konkretnych liczbach: na przykład w Niemczech liczba małych transakcji poniżej miliona euro spadła znacząco, o ponad jedną piątą, w porównaniu z poprzednim kwartałem.

Sytuacja jest szczególnie niepokojąca dla nowo powstałych startupów z branży AI. Podczas gdy firmy założone w 2021 roku otrzymały do tej pory łącznie około 535 milionów dolarów, startupy z lat 2022 i 2023 otrzymały łącznie tylko około 93 milionów dolarów. Dr Philip Hutchinson, starszy ekspert ds. AI w appliedAI Institute, jest zaniepokojony tym trendem: „Społecznościom zajmującym się AI założonym w 2022 roku lub później coraz trudniej jest pozyskać kapitał”.

Wysokie koszty szkolenia modeli AI i wykwalifikowani specjaliści od AI dodatkowo pogłębiają ten problem. Małe startupy często nie są w stanie pozyskać ogromnych zasobów niezbędnych do opracowania konkurencyjnych rozwiązań AI. To tworzy błędne koło: bez wystarczającego finansowania nie mogą rozwijać konkurencyjnych produktów, a bez atrakcyjnych produktów nie mogą pozyskać finansowania.

Bezpieczeństwo danych UE/DE | Integracja niezależnej platformy AI obsługującej wiele źródeł danych, zaspokajającej wszystkie potrzeby biznesowe

Niezależne platformy AI jako strategiczna alternatywa dla europejskich firm – Zdjęcie: Xpert.Digital

Przełomowa technologia AI: najbardziej elastyczna platforma AI — rozwiązania szyte na miarę, które obniżają koszty, usprawniają podejmowanie decyzji i zwiększają wydajność

Niezależna platforma AI: integruje wszystkie istotne źródła danych firmy

- Szybka integracja sztucznej inteligencji: rozwiązania AI szyte na miarę dla firm w ciągu kilku godzin lub dni, a nie miesięcy

- Elastyczna infrastruktura: oparta na chmurze lub hosting we własnym centrum danych (Niemcy, Europa, swobodny wybór lokalizacji)

- Maksymalne bezpieczeństwo danych: jego stosowanie w kancelariach prawnych jest tego niezbitym dowodem

- Wdrażanie w szerokiej gamie źródeł danych przedsiębiorstwa

- Wybór własnych lub różnych modeli AI (DE, EU, USA, CN)

Więcej informacji tutaj:

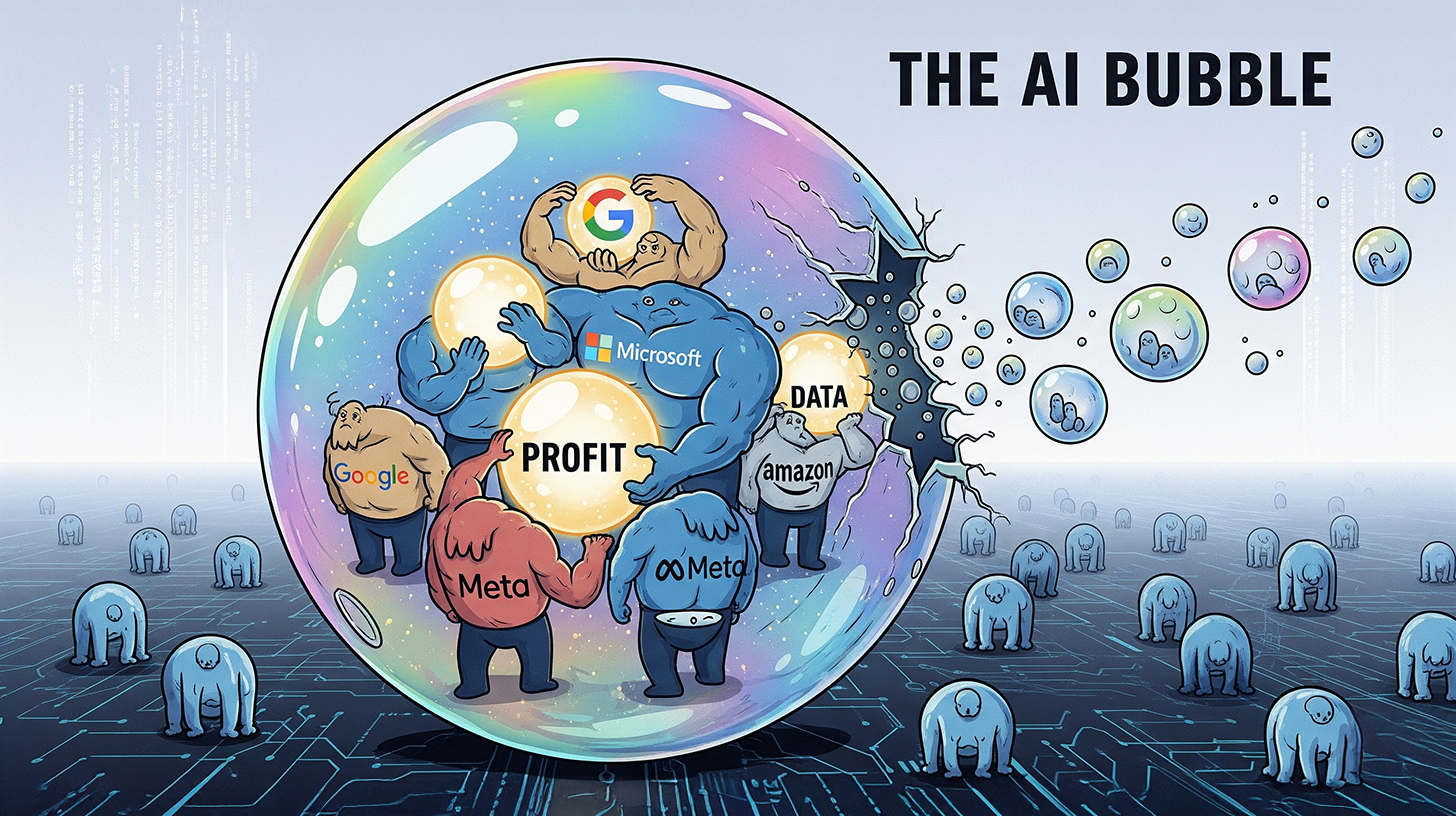

Inwestycje w AI: Wielkie starcie gigantów

Dlaczego akurat Sam Altman ostrzega przed bańką spekulacyjną na rynku sztucznej inteligencji?

Ostrzeżenia Sama Altmana o potencjalnej bańce spekulacyjnej na rynku AI są szczególnie zaskakujące, biorąc pod uwagę, że jako prezes OpenAI odegrał on kluczową rolę w napędzaniu obecnego boomu na AI. Jego krytyczne uwagi sugerują kilka możliwych motywacji, z których każda może mieć charakter strategiczny.

Po pierwsze, presja inwestorów dramatycznie rośnie. Era ślepej wiary i nieograniczonego finansowania każdego podejścia do sztucznej inteligencji dobiega końca. Inwestorzy typu smart money coraz częściej domagają się solidnych modeli biznesowych i wymiernych rezultatów. Ostrzeżenie Altmana może być sprytnym posunięciem wyprzedzającym – bycie pierwszym, który ostrzega przed bańką spekulacyjną, pozycjonuje się jako dalekowzroczny głos ostrożności, a nie jako nieświadomy naśladowca.

Po drugie, może to być próba wyparcia słabszych konkurentów z rynku, zanim rozpocznie się masowe wymieranie. Publiczne oświadczenie Altmana, że „niektórzy inwestorzy stracą dużo pieniędzy”, może zachęcić inwestorów do większego skoncentrowania swoich środków na uznanych graczach, takich jak OpenAI.

Realia finansowe potwierdzają tę interpretację. Chociaż OpenAI potroiło swoje przychody do około 3,7 miliarda dolarów w 2024 roku, firma podobno odnotowała stratę w wysokości około 5 miliardów dolarów. Do tego dochodzi niebezpieczna spirala kosztów: model o3 OpenAI był około 100 razy droższy niż jego poprzednik.

Co dokładnie oznacza termin „trend inwestycyjny na dużą skalę”?

Trend w kierunku inwestycji na dużą skalę charakteryzuje się fundamentalną zmianą strategii inwestycyjnych. Zamiast dystrybuować wiele mniejszych kwot pomiędzy różne startupy, inwestorzy koncentrują się na kilku, ale bardzo dużych rundach finansowania. Tendencję tę można zilustrować kilkoma konkretnymi przykładami.

Databricks pozyskało jedną z największych rund finansowania w 2024 roku, pozyskując 10 miliardów dolarów w ramach rundy finansowania serii J. Runda, której przewodziła Thrive Capital, podniosła wycenę firmy do 62 miliardów dolarów, przewyższając nawet takich gigantów jak OpenAI, xAI i Waymo.

Tendencja ta jest równie widoczna w Niemczech. Monachijska firma Helsing, specjalizująca się w sztucznej inteligencji dla przemysłu obronnego, pozyskała 450 milionów euro. Firma tłumaczeniowa DeepL z Kolonii otrzymała 277 milionów euro, a Black Semiconductor z Akwizgranu pozyskał 254 miliony euro. Tylko te trzy transakcje stanowiły znaczną część całkowitego wolumenu inwestycji w niemiecki sektor sztucznej inteligencji.

Statystyki ilustrują skalę tej zmiany: w 2024 roku w Niemczech odnotowano 29 dużych inwestycji, z których każda miała wolumen finansowania wynoszący co najmniej 50 milionów euro – o osiem więcej niż w roku poprzednim. Jednocześnie łączna liczba rund finansowania spadła o dwanaście procent, co pokazuje, że mniej firm otrzymało finansowanie, ale te, które je otrzymały, otrzymały znacznie większe kwoty.

Jaką rolę odgrywają w tym rozwoju giganci technologiczni?

Główne firmy technologiczne odgrywają kluczową rolę w koncentrowaniu inwestycji w AI na kilku dużych projektach. Firmy takie jak Meta, Amazon, Microsoft i Alphabet radykalnie zmieniły swoje strategie inwestycyjne i inwestują miliardy w rozbudowę swojej infrastruktury AI.

Meta podwoiła swoje inwestycje w 2025 roku, Amazon buduje gigantyczne kampusy AWS, a Microsoft masowo buduje nowe centra danych. Te ogromne inwestycje w infrastrukturę pochłaniają miliardy i prowadzą do paradoksalnej sytuacji: podczas gdy zyski rosną, wolne przepływy pieniężne gwałtownie spadają. W przypadku czterech największych amerykańskich firm technologicznych spadły one o około 30% od 2023 roku.

Giganci technologiczni realizują jasną strategię: chcą podzielić rynek sztucznej inteligencji między siebie i kontrolować lub przejmować potencjalnych konkurentów w miarę ich pojawiania się. Duże rundy finansowania i przejęcia dokonywane przez te korporacje w coraz większym stopniu kształtują krajobraz rynkowy. To tworzy swoistą strukturę oligopolu, w której tylko kilku dużych graczy decyduje o rozwoju.

Ten rozwój sytuacji ma również implikacje geograficzne. Podczas gdy Stany Zjednoczone dominują z 62-procentowym udziałem w globalnym rynku inwestycji VC, Europa po raz pierwszy wyprzedziła Azję, stając się drugim co do wielkości regionem VC. Niemniej jednak, bezwzględne różnice pozostają ogromne: startupy w USA otrzymały 41,4 mld euro w postaci zobowiązań venture capital w drugim kwartale 2024 roku, w porównaniu z zaledwie 1,8 mld euro w Niemczech.

Jak rozwija się wycena spółek zajmujących się sztuczną inteligencją?

Wyceny w sektorze AI osiągnęły w niektórych przypadkach groteskowe rozmiary, uzasadnione jedynie drastycznym wzrostem zysków w dłuższej perspektywie. Tesla jest obecnie notowana ze wskaźnikiem cena/zysk na poziomie około 200, a Nvidia na poziomie około 60. Poziomy te odzwierciedlają skrajne oczekiwania dotyczące przyszłości, co budzi sceptycyzm wielu ekspertów.

Rozbieżność między wycenami a rzeczywistymi zyskami jest szczególnie problematyczna. Chociaż firmy z branży AI osiągają astronomiczne wyceny, większość z nich wciąż jest daleka od rentowności. Szacuje się, że OpenAI, wyceniany na około 300 miliardów dolarów, będzie nadal notował ogromne straty.

Bańka cenowa jest również widoczna w skrajnej koncentracji rynku. Nvidia i Microsoft stanowią obecnie około 15 procent udziałów w indeksie S&P 500 – jest to udział niespotykany nawet na zdominowanym przez technologię rynku amerykańskim. Ta koncentracja sprawia, że cały rynek jest podatny na korekty, ponieważ nawet drobne niepowodzenia tych firm mogą mieć znaczący wpływ.

Sygnały ostrzegawcze narastają: Nvidia straciła 3,6% w ciągu trzech dni, Microsoft 3%, a dla innych firm, takich jak Palantir, spadek był jeszcze dotkliwszy i wyniósł minus 14%. Ta zmienność sugeruje, że rynki stają się coraz bardziej nerwowe.

Które branże i obszary zastosowań są szczególnie dotknięte?

Transformacja w inwestycjach w sztuczną inteligencję (AI) wpływa na różne branże i obszary zastosowań w zróżnicowany sposób. Szczególnie dotknięte są aplikacje AI zorientowane na konsumentów oraz tradycyjne rozwiązania SaaS, zmagając się ze spadkiem wycen.

Z kolei sektory wyspecjalizowane korzystają z nacisku na inwestycje na dużą skalę. Sektor opieki zdrowotnej dominuje w wolumenie finansowania, z kwotą 1,039 mld franków szwajcarskich, co stanowi 45% środków zainwestowanych w szwajcarskie startupy. Same startupy biotechnologiczne otrzymały 703 mln franków szwajcarskich.

Sektor obronny przeżywa obecnie okres szczególnego rozkwitu. Niemieckie firmy z branży sztucznej inteligencji, takie jak Helsing, specjalizująca się w sztucznej inteligencji dla przemysłu obronnego, przyciągają ogromne inwestycje. Ten rozwój odzwierciedla zmiany społeczne i napięcia geopolityczne, które coraz bardziej koncentrują się na wojskowych zastosowaniach sztucznej inteligencji.

Sytuacja jest szczególnie dramatyczna dla tradycyjnych firm z branży e-commerce i handlu internetowego. Berlin, tradycyjnie silny w tym sektorze, musiał pogodzić się ze znacznym spadkiem finansowania, podczas gdy Bawaria, koncentrująca się na technologii i sztucznej inteligencji, po raz pierwszy wyprzedziła stolicę pod względem kwoty finansowania.

🎯🎯🎯 Skorzystaj z bogatej, pięciokrotnej wiedzy eksperckiej Xpert.Digital w ramach jednego kompleksowego pakietu usług | BD, R&D, XR, PR i optymalizacja widoczności cyfrowej

Skorzystaj z bogatej, pięciokrotnej wiedzy specjalistycznej Xpert.Digital w ramach kompleksowego pakietu usług | Badania i rozwój, XR, PR i optymalizacja widoczności cyfrowej — Zdjęcie: Xpert.Digital

Xpert.Digital posiada dogłębną wiedzę z różnych branż. Pozwala nam to opracowywać strategie dopasowane do indywidualnych potrzeb i wyzwań konkretnego segmentu rynku. Dzięki ciągłej analizie trendów rynkowych i monitorowaniu rozwoju branży, możemy działać proaktywnie i oferować innowacyjne rozwiązania. Połączenie doświadczenia i wiedzy specjalistycznej generuje wartość dodaną i zapewnia naszym klientom zdecydowaną przewagę konkurencyjną.

Więcej informacji tutaj:

Bańka AI czy reboot? Dlaczego przetrwają tylko osoby, które potrafią rozwiązywać problemy

Jakie są długoterminowe implikacje dla ekosystemu start-upów?

Długoterminowe skutki obecnych wydarzeń fundamentalnie zmienią cały ekosystem startupów. Skupienie się na dużych inwestycjach prowadzi do polaryzacji: kilka firm otrzymuje znaczny kapitał, podczas gdy większość startupów boryka się z poważnymi trudnościami w pozyskiwaniu finansowania.

Ten rozwój sytuacji pogłębia istniejący problem nierównych szans przetrwania. O ile ugruntowane startupy z solidnymi modelami biznesowymi nadal mają dostęp do kapitału, o tyle innowacyjnym, ale wciąż niesprawdzonym pomysłom biznesowym coraz trudniej jest uzyskać niezbędne finansowanie zalążkowe.

Liczby mówią same za siebie: w 2024 roku 336 startupów w Niemczech ogłosiło upadłość, co stanowi wzrost o 17% w porównaniu z rokiem poprzednim. Około jedenaście procent ankietowanych startupów spodziewa się, że stanie się niewypłacalne w ciągu dwunastu miesięcy – to drastyczny wzrost w porównaniu z rokiem poprzednim.

Szczególnie problematyczny jest trend w finansowaniu na wczesnym etapie. Spadek małych inwestycji poniżej miliona euro dotyka przede wszystkim młode firmy, które często znajdują się jeszcze w fazie rozwoju. Ta luka finansowa może w dłuższej perspektywie osłabić potencjał innowacyjny całego ekosystemu.

Jakie różnice regionalne są widoczne w tym rozwoju?

Regionalne różnice w krajobrazie inwestycyjnym w AI stają się coraz bardziej widoczne i odzwierciedlają odmienne podejścia strategiczne. Stany Zjednoczone nadal dominują bez przeszkód, generując 62% globalnych inwestycji VC, podczas gdy w Europie i Niemczech rozwijają się odmienne wzorce.

W Niemczech dokonuje się znacząca zmiana geograficzna. W 2024 roku Bawaria po raz pierwszy wyprzedziła Berlin pod względem finansowania, pozyskując 2,33 mld euro – o dobre 600 mln euro więcej niż w 2023 roku. Berlin z kolei otrzymał jedynie 2,17 mld euro, co oznacza spadek o 200 mln euro. Ten rozwój jest głównie zasługą boomu technologicznego i sztucznej inteligencji, w którym Bawaria tradycyjnie była silniejsza.

Nadrenia Północna-Westfalia również odnotowała silny wzrost, sięgający 951 mln euro, co stanowi wzrost o 620 mln euro. Ta regionalna redystrybucja pokazuje, że priorytety inwestycyjne przesuwają się z tradycyjnych sprzedawców internetowych, tradycyjnej siły Berlina, na sektory zorientowane na technologie.

W całej Europie sytuacja jest zróżnicowana. Chociaż Europa wyprzedziła Azję, stając się drugim co do wielkości regionem VC, liczby bezwzględne pozostają skromne. We Francji startupy otrzymały 2,1 mld euro w postaci zobowiązań VC w drugim kwartale 2024 roku, a w Wielkiej Brytanii kwota ta wyniosła 5,1 mld euro – wciąż daleko od 41,4 mld euro w USA.

Jak inwestorzy reagują na zmianę sytuacji rynkowej?

Inwestorzy gruntownie dostosowali swoje strategie i prezentują znacznie bardziej selektywne podejście. Oczekiwana wewnętrzna stopa zwrotu (IRR) ogólnie spadła: w przypadku inwestycji na wczesnym etapie spadła z 36 do 31%, a w przypadku finansowania wzrostu z 32 do 25%. Jedynie w przypadku inwestycji na późnym etapie IRR wzrosła z 24 do 28%, co odzwierciedla preferencję dla późniejszych, mniej ryzykownych faz inwestycyjnych.

Ta zmiana w apetycie na ryzyko prowadzi do wydłużenia okresów utrzymywania i wzrostu liczby transakcji wtórnych. Ponieważ sprzedaż w ramach trade sales i IPO stają się coraz rzadsze, inwestorzy poszukują alternatywnych strategii wyjścia. Transakcje wtórne VC oferują możliwość generowania płynności bez konieczności czekania na całkowite wyjście.

Procesy due diligence stały się bardziej rygorystyczne. Inwestorzy uważniej przyglądają się firmom i stawiają wyższe wymagania modelom biznesowym i ścieżkom rentowności. Podczas gdy w latach prosperity pomysły i zespoły były często finansowane, dziś inwestorzy wymagają konkretnych dowodów potencjału rynkowego i konkurencyjności.

Szczególnie godna uwagi jest rola inwestorów zagranicznych w dużych transakcjach. Prawie połowa wszystkich transakcji venture capital przekraczających 50 milionów euro w Niemczech jest przeprowadzana wyłącznie przez inwestorów zagranicznych. Sugeruje to formę arbitrażu wyceny: inwestorzy zagraniczni inwestują po korzystniejszych wycenach europejskich, aby później wyjść z inwestycji w USA po wyższych wycenach.

Jakie wnioski można wyciągnąć na temat przyszłości sektora AI?

Obecne zmiany w sektorze sztucznej inteligencji wskazują na fundamentalną konsolidację rynku, co niesie ze sobą zarówno szanse, jak i zagrożenia. Koncentracja na dużych inwestycjach prawdopodobnie doprowadzi do oligopolizacji, w której na rynku będzie dominować kilku dużych graczy. Taka sytuacja może hamować innowacyjność, ponieważ przełomowe pomysły mniejszych firm będą miały mniejsze szanse na pozyskanie finansowania.

Jednocześnie bardziej selektywna strategia inwestycyjna mogłaby prowadzić do bardziej zrównoważonych modeli biznesowych. Presja na rozwój rentownych i skalowalnych rozwiązań zmusza firmy do przyjęcia bardziej realistycznego podejścia do zastosowań AI. Badanie MIT, które wykazało, że 95% projektów AI nie przynosi mierzalnego zwrotu z inwestycji, podkreśla potrzebę tej korekty.

Zmiany geograficzne prawdopodobnie się nasilą. Regiony z silnymi uniwersytetami technicznymi i ugruntowanymi ekosystemami technologicznymi, takie jak Bawaria czy Badenia-Wirtembergia, mogą zyskać na znaczeniu, podczas gdy tradycyjne centra startupowe skoncentrowane na zastosowaniach konsumenckich mogą stracić na znaczeniu.

To stwarza ważne obszary do działania dla decydentów. Proponowane bony na AI i zwiększone wsparcie dla współpracy między MŚP a startupami mogłyby pomóc w wypełnieniu luki w finansowaniu. Bez ukierunkowanego wsparcia dla mniejszych innowatorów istnieje ryzyko, że Niemcy i Europa pozostaną w tyle w globalnym wyścigu AI.

Ostrzeżenie Sama Altmana przed bańką spekulacyjną na rynku AI należy traktować poważnie, nawet jeśli ma ona podłoże strategiczne. Analogie do bańki internetowej są niezaprzeczalne: zawyżone wyceny, brak rentownych modeli biznesowych i ślepa wiara w technologię. Kontrolowany spadek wycen mógłby przynieść korzyści i doprowadzić do bardziej zrównoważonego rozwoju sektora AI.

Ostatecznie sektor sztucznej inteligencji (AI) stoi przed decydującą próbą. Era nieograniczonego finansowania bez konkretnych rezultatów dobiega końca. Tylko firmy rozwiązujące realne problemy i generujące wymierną wartość odniosą sukces w dłuższej perspektywie. Ten rozwój może być bolesny, ale może doprowadzić do bardziej dojrzałego i zrównoważonego sektora AI, który przyniesie realne korzyści społeczne i ekonomiczne.

Jesteśmy tu dla Ciebie - Doradztwo - Planowanie - Wdrażanie - Zarządzanie Projektami

☑️ Wsparcie dla MŚP w zakresie strategii, doradztwa, planowania i wdrażania

☑️ Tworzenie lub reorganizacja strategii AI

☑️ Rozwój pionierskiego biznesu

Konrad Wolfenstein

Chętnie będę pełnić rolę Twojego osobistego doradcy.

Możesz się ze mną skontaktować wypełniając formularz kontaktowy poniżej lub po prostu dzwoniąc pod numer +49 7348 4088 965 .

Nie mogę się doczekać naszego wspólnego projektu.

Napisz do mnie

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital to centrum przemysłowe skupiające się na cyfryzacji, inżynierii mechanicznej, logistyce/intralogistyce i fotowoltaice.

Dzięki naszemu rozwiązaniu 360° Business Development wspieramy renomowane firmy od pozyskiwania nowych klientów po obsługę posprzedażową.

Nasze narzędzia cyfrowe obejmują analizę rynku, smarketing, automatyzację marketingu, tworzenie treści, PR, kampanie mailingowe, spersonalizowane media społecznościowe i pielęgnowanie potencjalnych klientów.

Więcej informacji znajdziesz na stronach: www.xpert.digital - www.xpert.solar - www.xpert.plus

Kontaktować się