Nowe strategie logistyczne, w tym cyfrowe bliźniaki i sztuczna inteligencja (uczenie maszynowe) – Zdjęcie: Xpert.Digital / KeyFame|Shutterstock.com

W 2011 roku Niemieckie Towarzystwo Językowe (GfdS) wybrało „Stresstest” jako słowo roku. Odnosi się ono do testu mierzącego odporność i związany z nim narastający stres fizyczny lub psychiczny w reakcji na zdarzenie. Zyskało szersze uznanie dzięki relacjom medialnym w związku z testami wytrzymałościowymi przeprowadzanymi w elektrowniach jądrowych, magazynach tymczasowych, a także w bankach i w ramach projektu kolejowego Stuttgart 21.

Plan kryzysowy dla gospodarki?

Co ciekawe, tzw. narodowy plan na wypadek pandemii dla Niemiec został opublikowany po raz pierwszy w 2005 roku, a ostatnia aktualizacja miała miejsce w marcu 2017 roku. Był on odpowiedzią na pandemię SARS z lat 2002/2003 i globalne rozprzestrzenianie się wirusa H5N1. Oprócz działań przeciwko rozprzestrzenianiu się patogenu pandemicznego, miał on również na celu utrzymanie infrastruktury kraju.

W odniesieniu do grypy, Światowa Organizacja Zdrowia (WHO) w swoich wytycznych dotyczących zarządzania ryzykiem pandemii grypy, ostatnio zmienionych w maju 2017 r., stwierdziła, że Dyrektor Generalny WHO ogłasza pandemię – czyli przejście z epidemii w pandemię.

Jednak potencjalne scenariusze załamania globalnych łańcuchów dostaw, a także odpowiadający im międzynarodowy zestaw środków łagodzących i niwelujących globalne konsekwencje, jak dotąd się nie zmaterializowały. Pandemia COVID-19 zatrzymała rzekomo złotą erę globalizacji, która była napędzana przez strusia. Nawet aspekty sprzeczne z ekologią zeszły na dalszy plan. Każdy obiektywny test warunków skrajnych uwydatniłby delikatność łańcuchów dostaw i ich podatność na zagrożenia ekologiczne.

Wraz ze wzrostem świadomości ekologicznej (redukcja emisji gazów cieplarnianych) i wybuchem pandemii koronawirusa, wszyscy stają się pewni, że sytuacja nie może trwać w obecnym stanie. Podczas gdy niektórzy wciąż mieli nadzieję, że pandemia szybko ustąpi, niczym coroczny sezon grypowy, jesteśmy już w drugim roku pandemii, a możliwe rozwiązanie po trzecim roku wciąż nie jest widoczne.

Przykład: stal i aluminium

Mimo że łańcuchy dostaw były chwilowo zakłócone, a surowce do dalszego przetwarzania brakowało, krajowa i międzynarodowa logistyka jak dotąd całkiem dobrze radziła sobie z kryzysem. Wpłynęło to jednak również na ceny. Wiele towarów i surowców podrożało lub boryka się z długimi terminami dostaw. Na przykład ceny stali i aluminium gwałtownie wzrosły, co również negatywnie wpłynęło na rozwój odnawialnych źródeł energii. We wrześniu 2021 roku cena aluminium osiągnęła najwyższy poziom w ośmioletnim okresie obserwacji.

Przemysł stalowy zawsze był jednym z najważniejszych sektorów gospodarki, od którego zależy wiele innych branż. Stal jest zatem kluczowym wskaźnikiem rozwoju gospodarczego i cyklicznego. Chociaż ceny obecnie spadają, dalszy rozwój sytuacji i wpływ wariantu 0-mikronowego pandemii koronawirusa pozostają niejasne.

Tak nie wygląda strategia i pewność planowania. Krótko mówiąc, pandemia obnaża kruchość naszego globalnego łańcucha dostaw. Staje się coraz bardziej oczywiste, że łańcuchy dostaw są najsłabszym ogniwem globalizacji i światowej gospodarki, i musimy opracować nowe strategie logistyczne. Nie zdały one ostrego testu wytrzymałości.

Nadszedł czas, aby wykorzystać tę szansę i przywrócić łańcuch dostaw do Europy

Dobrze, koszty produkcji i pracy są w Chinach niższe niż w Niemczech. Oczywiste jest, że produkty składające się z wielu części i etapów produkcji, takie jak smartfony, nie mogą być obecnie produkowane w Niemczech w sposób konkurencyjny. Ale jaki pożytek z tej przewagi, jeśli – jak to ma miejsce obecnie – koszty transportu kontenerowcami gwałtownie rosną, a towary są dostarczane z opóźnieniem lub są niedostępne?

Kiedy w marcu 2021 roku frachtowiec „Ever Given” o długości 400 metrów i szerokości 59 metrów osiadł na mieliźnie w Kanale Sueskim, dla wszystkich stało się jasne, że w globalnym łańcuchu dostaw zidentyfikowano słaby punkt. W zasadzie wadę lub błąd w systemie. Przywrócenie takiego globalnego systemu zarządzania łańcuchem dostaw do działania, a przynajmniej jego sprawne funkcjonowanie, może zająć tygodnie. Jednak podczas pandemii COVID-19 zakłócenia w globalnym łańcuchu dostaw nasiliły się, co utrudniło zarządzanie łańcuchem dostaw w zakresie adaptacji i elastycznego reagowania.

Z drugiej strony, potencjalne ryzyko „zakłócenia w łańcuchu dostaw” nie było całkowicie nieznane. Już w 2015 roku DHL przeprowadził badanie „Risk & Resilience” dotyczące odporności logistyki. Chociaż potencjalna pandemia nie została wprost wspomniana, badanie dotyczyło cyberataków, protekcjonizmu i eskalacji politycznych, które stanowią dodatkowy i realny potencjał zakłóceń, na taką samą, a nawet większą skalę, jak obecna pandemia koronawirusa.

Około 12% światowego transportu towarowego i około 30% kontenerów na świecie przechodzi przez Kanał Sueski. To sprawia, że Kanał Sueski jest najważniejszym szlakiem wodnym na świecie, wyprzedzając Kanał Panamski.

Ceny kontenerów gwałtownie wzrosły, w niektórych przypadkach o 500% lub więcej w porównaniu z rokiem ubiegłym. Popyt na dostawy kontenerów gwałtownie wzrósł, ponieważ pasażerskie podróże lotnicze, będące głównym środkiem transportu niektórych towarów, praktycznie ustały. Zakłada się, że fracht lotniczy nie powróci szybko do łask.

To z kolei prowadzi do zatorów w portach amerykańskich i europejskich. W listopadzie w portach docelowych zakotwiczono od 400 do 500 kontenerowców, a ze względu na duże zapotrzebowanie na kontenery i brak personelu portowego, ich obsługa była powolna. To z kolei oznacza, że kontenery są potrzebne przez dłuższy czas, a w konsekwencji ceny kontenerów ponownie wzrosły. Krótko mówiąc: mamy do czynienia z niedoborem kontenerów.

Niemieckie firmy chcą zmienić swoje łańcuchy dostaw. Już 68% firm dotkniętych tą sytuacją podjęło odpowiednie działania, aby jak najszybciej opanować sytuację:

- 47% poszukuje nowych lub dodatkowych dostawców

- 41% chce zwiększyć pojemność magazynową

- 22% dystrybuuje dostawców do wielu krajów

- 12% pracuje nad skróceniem tras dostaw

- 11% planuje przenieść produkcję do własnej firmy

Źródło: DIHK, Going Global 2021

Globalna logistyka – logistyka odporna

Elastyczna logistyka – Akintevs i Vit-Mar | Shutterstock.com

Badanie przeprowadzone w marcu 2020 r. wśród 2900 respondentów z kadry kierowniczej wyższego szczebla ujawniło następujące wyniki:

- 52% respondentów stwierdziło, że w wyniku wydarzeń globalnych zachodzą zmiany w globalnych łańcuchach dostaw.

- 40% planuje ponowną ocenę

- a tylko 8% nie widzi potrzeby zmian.

- Prawie 40% ankietowanych firm stwierdziło również, że planuje zmiany kadrowe.

- 36% planuje dalsze kroki w zakresie automatyzacji,

- 41% rozważa zmianę obecnego tempa automatyzacji.

Technologie Przemysłu 4.0 radykalnie zmienią łańcuch dostaw

Obecne zmiany i dostosowania w łańcuchach dostaw opierają się na zasadzie zdolności do realizacji dostaw. Ci, którzy nie są w stanie ich zrealizować, nie są obecnie konkurencyjni. Cena odgrywa tu drugorzędną rolę.

Gdy rynek się ustabilizuje, koszty ponownie zajmą centralne miejsce. Pojawia się więc pytanie, czy zaakceptować kolejną rewolucję w globalnym łańcuchu dostaw, czy też z czasem przejść na elastyczny łańcuch dostaw (patrz również „Logistyka globalna – logistyka odporna” powyżej).

Aby uczynić ten proces zrównoważonym i konkurencyjnym, ważne jest wykorzystanie szansy i przyspieszenie rozwoju technologii Przemysłu 4.0:

Internet Rzeczy (IoT) – Nowy standard komunikacji mobilnej 5G w pierwszej kolejności umożliwia rozwój Internetu Rzeczy. Otwiera on nowe perspektywy dla firm i inwestorów, szczególnie w obszarze inteligentnych fabryk

Konkurencyjność dzięki redukcji kosztów dzięki automatyzacji i sieciowaniu systemów magazynowych

Optymalizacja autokonsumpcji energii elektrycznej do autonomicznego zasilania

- Optymalizacja autokonsumpcji energii elektrycznej

- Informacje ogólne na temat ropy naftowej, podatku od CO2 i odnawialnych źródeł energii – transformacja energetyczna

Robotyka i automatyzacja w przemyśle i logistyce już teraz przywracają łańcuchy dostaw do lokalizacji o znaczeniu regionalnym. Dotyczy to magazynów buforowych, magazynów lokalnych i zdecentralizowanych centrów logistycznych, takich jak mikrohuby.

- Niemcy są liderem w robotyce

- Robotyka i automatyzacja w magazynie

- Lokalne zdecentralizowane centra – centra logistyczne

- Micro-Hub – klucz do genialnego rozwiązania?

- Magazynowanie buforowe w intralogistyce – rozwiązanie zapewniające zaopatrzenie

Wykorzystanie cyfrowych bliźniaków

Wykorzystanie cyfrowych bliźniaków w przemyśle – Zdjęcie: Xpert.Digital / EPStudio20|Shutterstock.com

Inną ważną formą Przemysłu 4.0 jest wykorzystanie cyfrowych bliźniaków.

Cyfrowy bliźniak stanowi część automatyzacji procesów (i należy do szerszej i rozwijającej się kategorii „hiperautomatyzacji”).

Cyfrowy bliźniak transformuje cały proces zarządzania cyklem życia produktu, od projektowania i produkcji po serwis i eksploatację. Zarządzanie cyklem życia produktu jest bardzo czasochłonne pod względem efektywności, produkcji, analizy, faz serwisowania i zrównoważonego rozwoju w projektowaniu produktu. Cyfrowy bliźniak może połączyć fizyczną i wirtualną przestrzeń produktu, radykalnie skracając wymagany czas.

Cyfrowy bliźniak umożliwia firmom stworzenie cyfrowego śladu wszystkich swoich produktów, od projektu po rozwój i przez cały cykl życia produktu.

W procesie produkcyjnym cyfrowy bliźniak to wirtualna replika operacji w czasie rzeczywistym w fabryce. Tysiące czujników rozmieszczonych jest w całym fizycznym procesie produkcyjnym, gromadząc dane z różnych wymiarów, takich jak warunki środowiskowe, zachowanie maszyn i wykonywane zadania. Wszystkie te dane są stale przesyłane i gromadzone przez cyfrowego bliźniaka. Dzięki Internetowi Rzeczy cyfrowe bliźniaki stały się bardziej przystępne cenowo i mogą kształtować przyszłość przemysłu wytwórczego.

Oznacza to, że cyfrowe bliźniaki mają ogromny potencjał biznesowy, ponieważ przewidują przyszłość zamiast analizować przeszłość procesu produkcyjnego.

Inny przykład pochodzi z sektora opieki zdrowotnej: wcześniej „zdrowie” definiowano jako brak objawów. Dzięki cyfrowemu bliźniakowi „zdrowych” pacjentów można porównać z resztą populacji, aby określić prawdziwy stan zdrowia.

Wizualizacja 3D: Cyfrowy bliźniak – Zdjęcie: Xpert.Digital / Chesky|Shutterstock.com

W związku z tym:

Transformacja cyfrowa – dane z Włoch

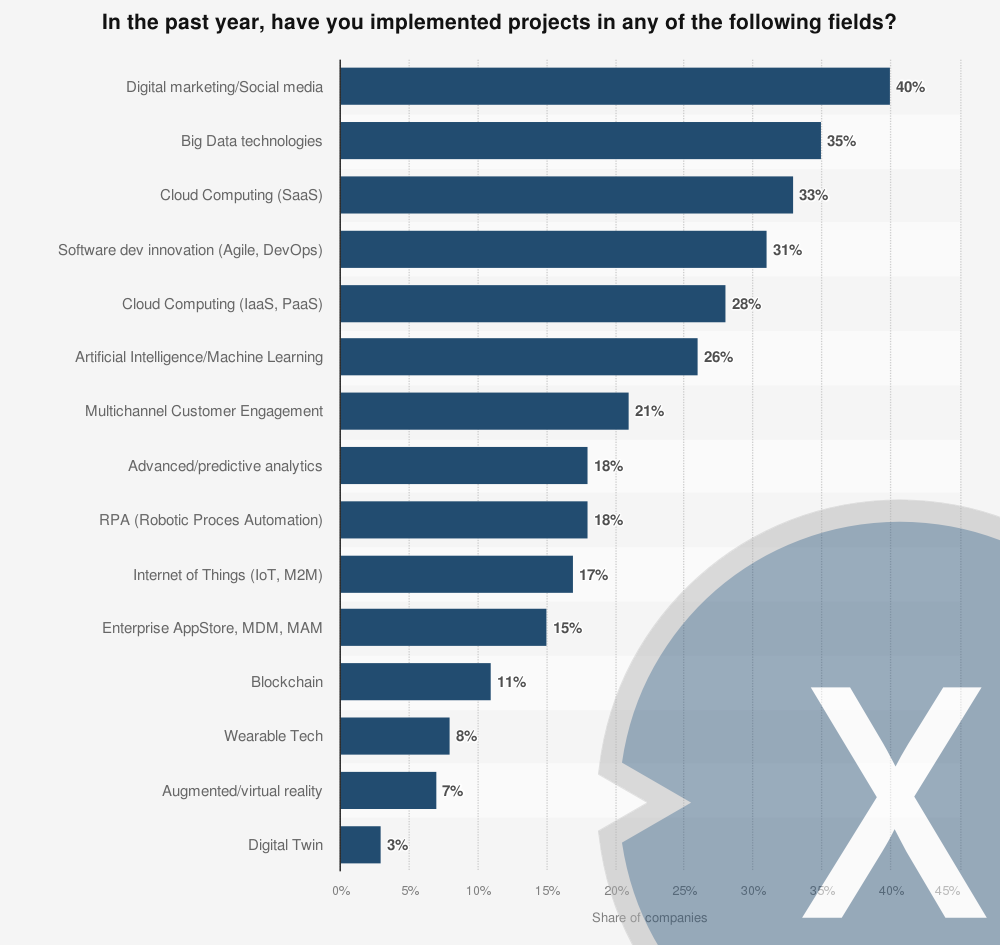

Pytanie brzmiało następująco: „Jeśli weźmiesz pod uwagę wszystkie obszary swojej działalności, w które z poniższych innowacyjnych projektów cyfrowych zainwestowałeś już w 2019 r. / zainwestujesz w 2020 r.”

Projekty transformacji cyfrowej realizowane przez firmy we Włoszech w 2019 r. – według sektorów

Projekty transformacji cyfrowej realizowane przez firmy we Włoszech w 2019 r. – Zdjęcie: Xpert.Digital

W 2019 roku 40% ankietowanych włoskich firm wdrożyło kampanie marketingu cyfrowego lub w mediach społecznościowych, a 35% firm uruchomiło projekty z wykorzystaniem technologii big data. Rzeczywistość wirtualna i rozszerzona wciąż wydają się być niszowym obszarem dla włoskich firm, ponieważ tylko siedem% z nich realizuje projekty w tej dziedzinie.

Czy w ubiegłym roku realizowałeś jakieś projekty w którejś z poniższych dziedzin?

- Marketing cyfrowy/media społecznościowe – 40%

- Technologie Big Data – 35%

- Chmura obliczeniowa (SaaS) / Chmura obliczeniowa (SaaS) – 33%

- Innowacje w rozwoju oprogramowania (Agile, DevOps) – 31%

- Chmura obliczeniowa (IaaS, PaaS) / Chmura obliczeniowa (IaaS, PaaS) – 28%

- Sztuczna inteligencja / uczenie maszynowe – 26%

- Wielokanałowe zaangażowanie klienta – 21%

- Analityka zaawansowana/predykcyjna – 18%

- RPA (automatyzacja procesów robotycznych) – 18%

- Internet rzeczy (IoT, M2M) / Internet rzeczy (IoT, M2M) – 17%

- Sklep z aplikacjami dla przedsiębiorstw, MDM, MAM / Sklep z aplikacjami dla przedsiębiorstw, MDM, MAM – 15%

- Blockchain / Blockchain – 11%

- Technologia noszona / Technologia noszona – 8%

- Rzeczywistość rozszerzona/wirtualna – 7%

- Cyfrowy bliźniak – 3%

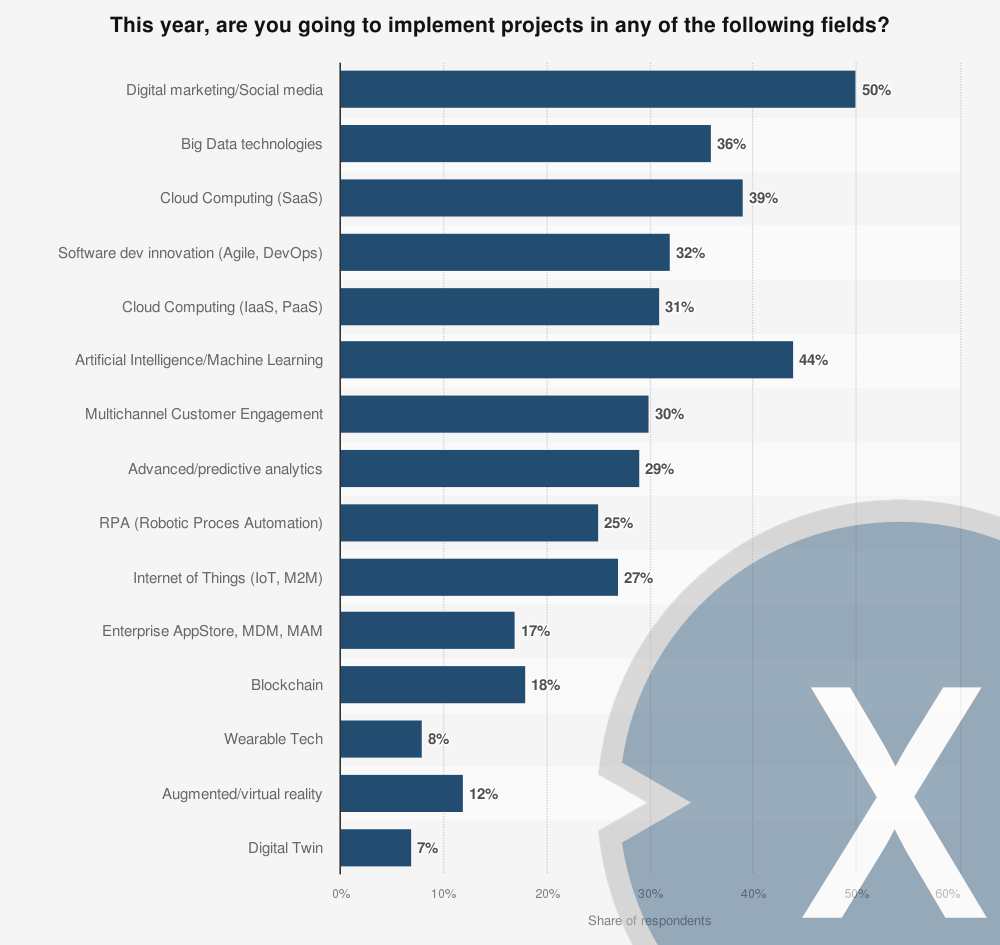

Firmy wdrażające procesy transformacji cyfrowej we Włoszech w 2020 r. – według sektorów

Firmy wdrażające procesy transformacji cyfrowej we Włoszech w 2020 r. – Zdjęcie: Xpert.Digital

Według badania z 2019 roku, 32% przebadanych firm podejmie się projektów innowacyjnych w zakresie rozwoju oprogramowania w 2020 roku. Marketing cyfrowy i big data wydają się być bardziej atrakcyjnymi obszarami, a odpowiednio 50% i 36% firm planuje projekty w tych obszarach. Wreszcie, 39% włoskich firm planuje zainwestować w chmurę obliczeniową.

Czy w tym roku będziesz realizować projekty w którymś z poniższych obszarów?

- Marketing cyfrowy / Media społecznościowe / Marketing cyfrowy / Media społecznościowe – 50%

- Technologie Big Data – 36%

- Chmura obliczeniowa (SaaS) / Chmura obliczeniowa (SaaS) – 39%

- Innowacje w rozwoju oprogramowania (Agile, DevOps) – 32%

- Chmura obliczeniowa (IaaS, PaaS) / Chmura obliczeniowa (IaaS, PaaS) – 31%

- Sztuczna inteligencja / uczenie maszynowe – 44%

- Wielokanałowe zaangażowanie klienta – 30%

- Analityka zaawansowana/predykcyjna – 29%

- RPA (automatyzacja procesów robotycznych) – 25%

- Internet rzeczy (IoT, M2M) / Internet rzeczy (IoT, M2M) – 27%

- Sklep z aplikacjami dla przedsiębiorstw, MDM, MAM / Sklep z aplikacjami dla przedsiębiorstw, MDM, MAM – 17%

- Blockchain / Blockchain – 18%

- Technologia noszona / Technologia noszona – 8%

- Rzeczywistość rozszerzona/wirtualna – 12%

- Cyfrowy bliźniak – 7%

Smart Factory – wdrożenie w niemieckich firmach

Na jakim etapie rozwoju jest Twoja firma, aby stać się inteligentną fabryką? – Zdjęcie: Xpert.Digital

W 2019 roku 48% ankietowanych firm, głównie działających w branży budowy maszyn i urządzeń, a także w branży elektrycznej i motoryzacyjnej, zadeklarowało realizację indywidualnych projektów operacyjnych związanych z Przemysłem 4.0. Cztery lata wcześniej odsetek ten wynosił 31%.

Około 70 procent przebadanych przedsiębiorstw działa w branży budowy maszyn i urządzeń, branży elektrycznej i motoryzacyjnej.

2015: Na jakim etapie rozwoju jest Twoja firma, aby stać się „Inteligentną Fabryką”?

- Realizujemy indywidualne projekty operacyjne w obszarze Przemysłu 4.0 – 31%

- Temat jest obecnie w fazie obserwacji i analizy – 36%

- Temat jest obecnie w fazie planowania i testowania – 5%

- Jeszcze nie zagłębialiśmy się w szczegóły – 19%

- W naszej firmie Przemysł 4.0 jest już w pełni wdrożony operacyjnie – 4%

- Brak odpowiedzi – 5%

2017: Na jakim etapie rozwoju jest Twoja firma, aby stać się „Inteligentną Fabryką”?

- Realizujemy indywidualne projekty operacyjne w obszarze Przemysłu 4.0 – 41%

- Temat jest obecnie w fazie obserwacji i analizy dla nas – 24%

- Temat jest obecnie w fazie planowania i testowania – 14%

- Jeszcze nie zagłębialiśmy się w szczegóły – 8%

- W naszej firmie Przemysł 4.0 jest w pełni wdrażany operacyjnie – 7%

- Brak odpowiedzi – 6%

2019: Na jakim etapie rozwoju jest Twoja firma, aby stać się „Inteligentną Fabryką”?

- Realizujemy indywidualne projekty operacyjne w obszarze Przemysłu 4.0 – 48%

- Temat jest obecnie w fazie obserwacji i analizy dla nas – 21%

- Temat jest obecnie w fazie planowania i testowania – 11%

- Jeszcze nie zagłębialiśmy się w szczegóły – 9%

- W naszej firmie Przemysł 4.0 jest w pełni wdrażany operacyjnie – 8%

- Brak odpowiedzi – 3%

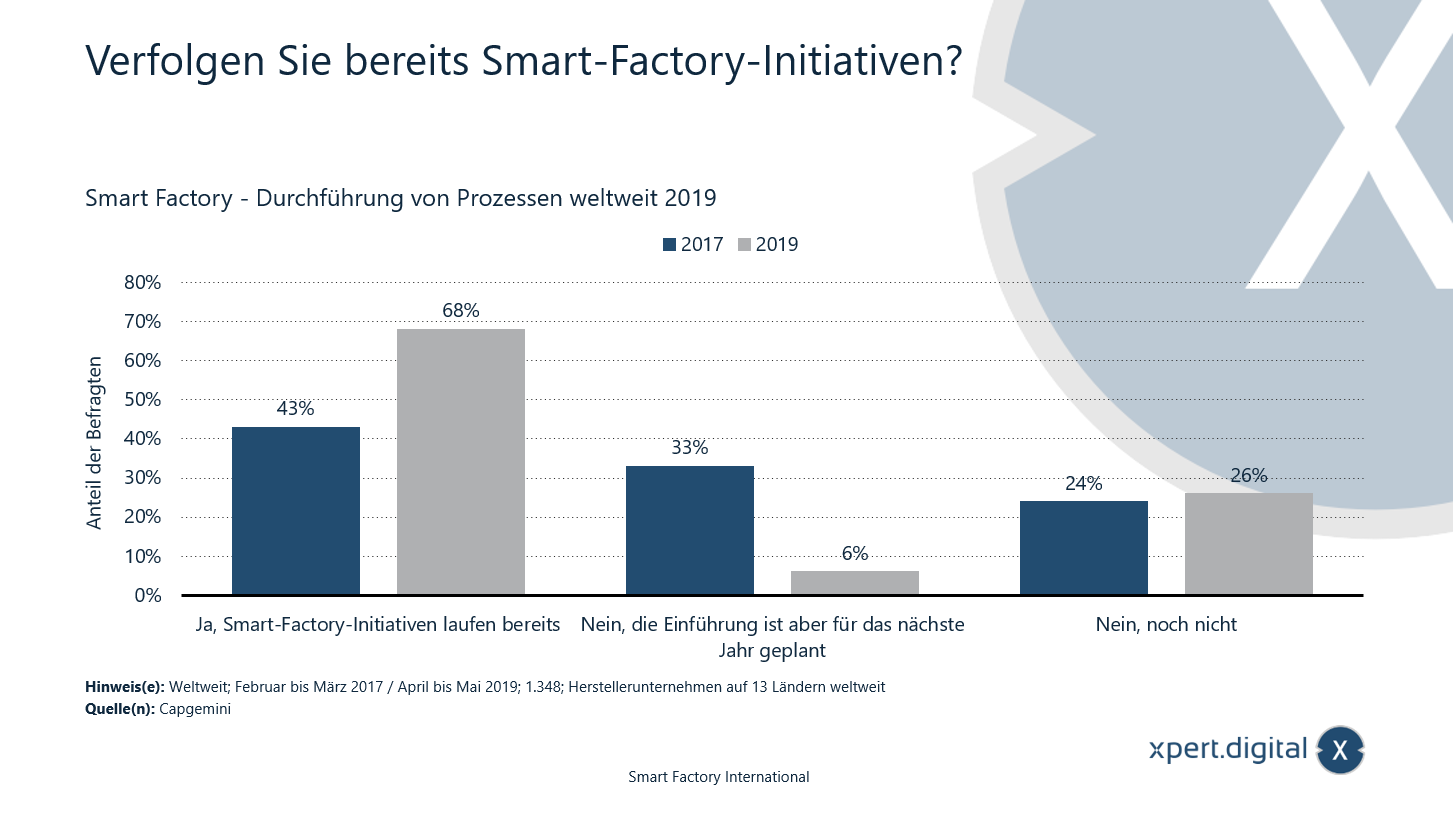

Smart Factory - Wdrażanie procesów na całym świecie

Czy już realizujesz inicjatywy związane z inteligentną fabryką? – Zdjęcie: Xpert.Digital

W 2019 roku 68% ankietowanych firm produkcyjnych na całym świecie stwierdziło, że wdraża już inicjatywę inteligentnej fabryki. Dwa lata wcześniej odsetek ten wynosił 43%. Badanie firm produkcyjnych z 13 krajów na całym świecie.

2019: Czy już podejmujesz inicjatywy dotyczące inteligentnych fabryk?

- Tak, inicjatywy dotyczące inteligentnych fabryk są już realizowane – 68%

- Nie, ale wprowadzenie jest planowane na przyszły rok – 6%

- Nie, jeszcze nie – 26%

2017: Czy już podejmujesz inicjatywy na rzecz inteligentnych fabryk?

- Tak, inicjatywy dotyczące inteligentnych fabryk są już realizowane – 43%

- Nie, ale wprowadzenie jest planowane na przyszły rok – 33%

- Nie, jeszcze nie – 24%

Czy wdrożyłeś już procesy inteligentnej fabryki w swojej firmie?

Czy wdrożyłeś już procesy inteligentnej fabryki w swojej firmie? – Zdjęcie: Xpert.Digital

Wykres przedstawia wyniki globalnego badania przeprowadzonego w 2017 r. na temat procesów w inteligentnych fabrykach. 67% ankietowanych dyrektorów z sektora produkcji przemysłowej stwierdziło, że wdrożyło już inteligentne procesy w swoich fabrykach.

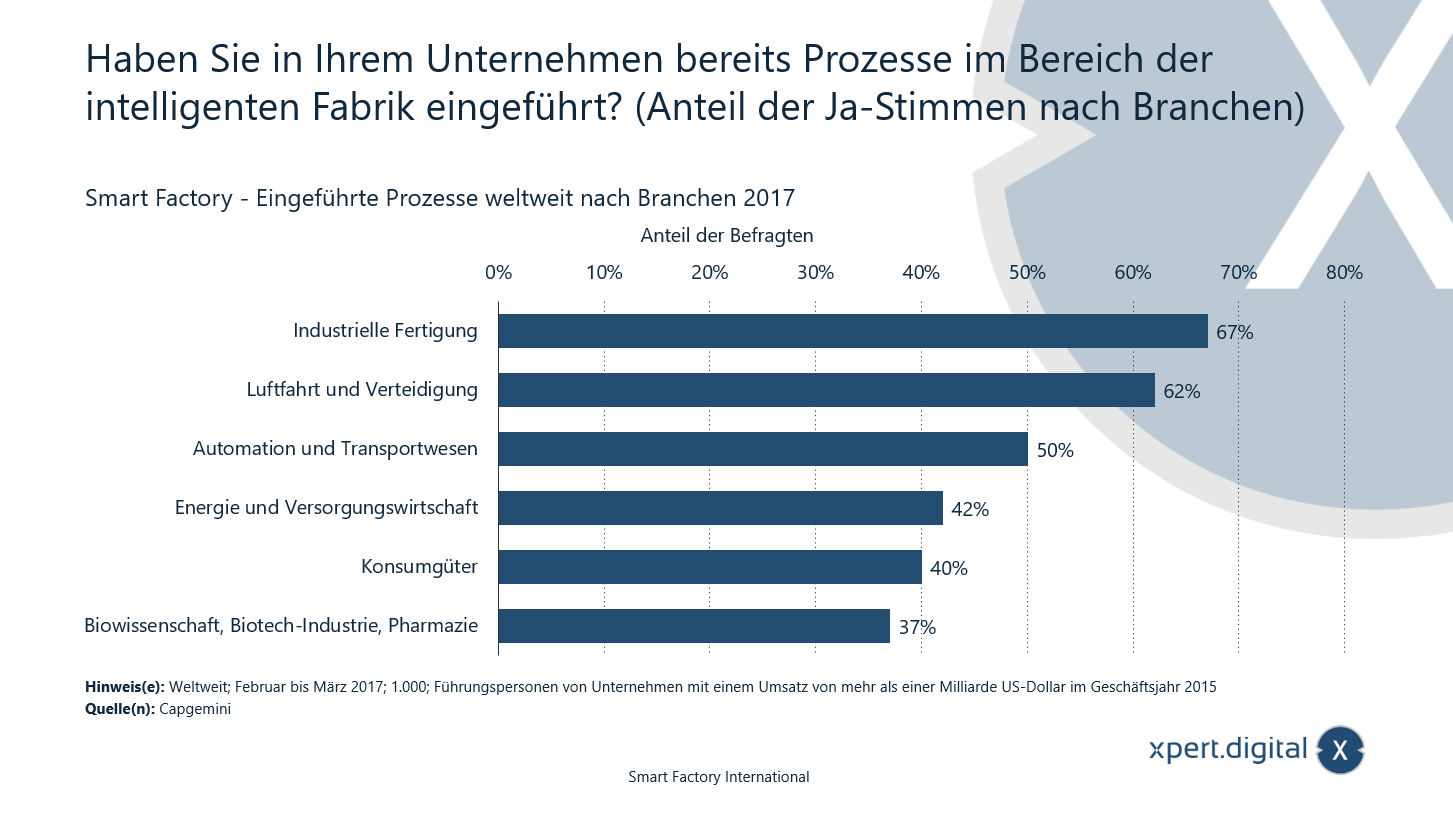

Smart Factory – wdrożone procesy na całym świecie według branży

- Produkcja przemysłowa – 67%

- Lotnictwo i obronność – 62%

- Automatyzacja i transport – 50%

- Sektor energetyczny i użyteczności publicznej – 42%

- Dobra konsumpcyjne – 40%

- Nauki przyrodnicze, przemysł biotechnologiczny, farmaceutyka – 37%

Według źródła, badanie przeprowadzono w ośmiu krajach (USA, Wielka Brytania, Francja, Niemcy, Włochy, Szwecja, Chiny i Indie).

Jakie są największe wyzwania w planowaniu strategii dla inteligentnych fabryk?

Jakie są największe wyzwania w planowaniu strategii dla inteligentnych fabryk? – Zdjęcie: Xpert.Digital

Wykres przedstawia wyniki globalnego badania przeprowadzonego w 2017 r. na temat największych wyzwań w planowaniu strategii dla inteligentnych fabryk. 32% respondentów stwierdziło, że największym wyzwaniem w planowaniu strategii dla inteligentnych fabryk jest brak koordynacji między różnymi jednostkami organizacyjnymi.

Inteligentna fabryka – największe wyzwania w planowaniu strategicznym

- Brak koordynacji między różnymi jednostkami organizacyjnymi – 32%

- Brak jedności w zespole kierowniczym – 28%

- Brak jasności co do scenariuszy biznesowych – 28%

- Brak poczucia własności – 23%

- Brak wyobraźni – 21%

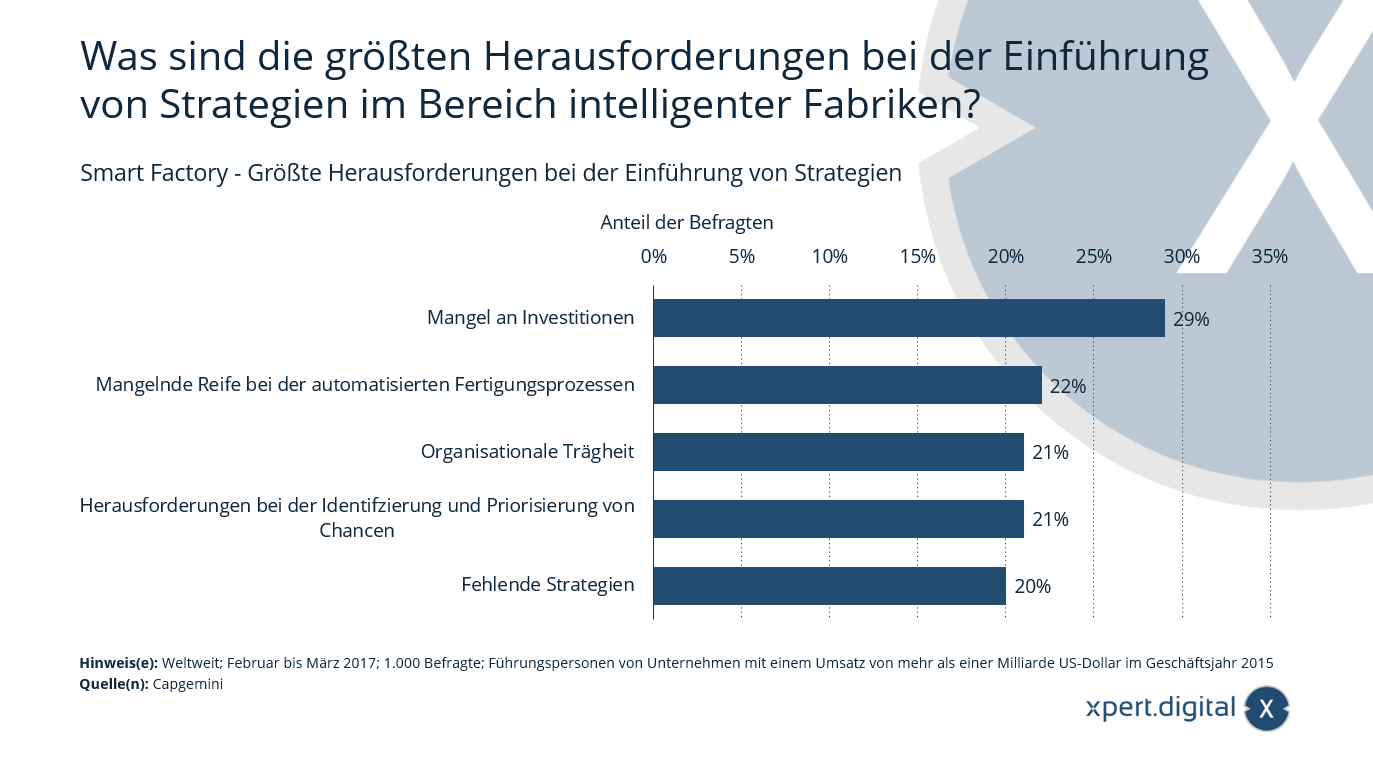

Jakie są największe wyzwania przy wdrażaniu strategii inteligentnych fabryk?

Smart Factory – Największe wyzwania we wdrażaniu strategii – Grafika: Xpert.Digital

Wykres przedstawia wyniki globalnego badania przeprowadzonego w 2017 r. na temat największych wyzwań związanych z wdrażaniem strategii inteligentnych fabryk. 29% respondentów stwierdziło, że największym wyzwaniem we wdrażaniu strategii inteligentnych fabryk jest brak inwestycji.

Inteligentna fabryka – największe wyzwania we wdrażaniu strategii

- Brak inwestycji – 29%

- Brak dojrzałości w zautomatyzowanych procesach produkcyjnych – 22%

- Bezwładność organizacyjna – 21%

- Wyzwania związane z identyfikacją i ustalaniem priorytetów możliwości – 21%

- Brak strategii – 20%

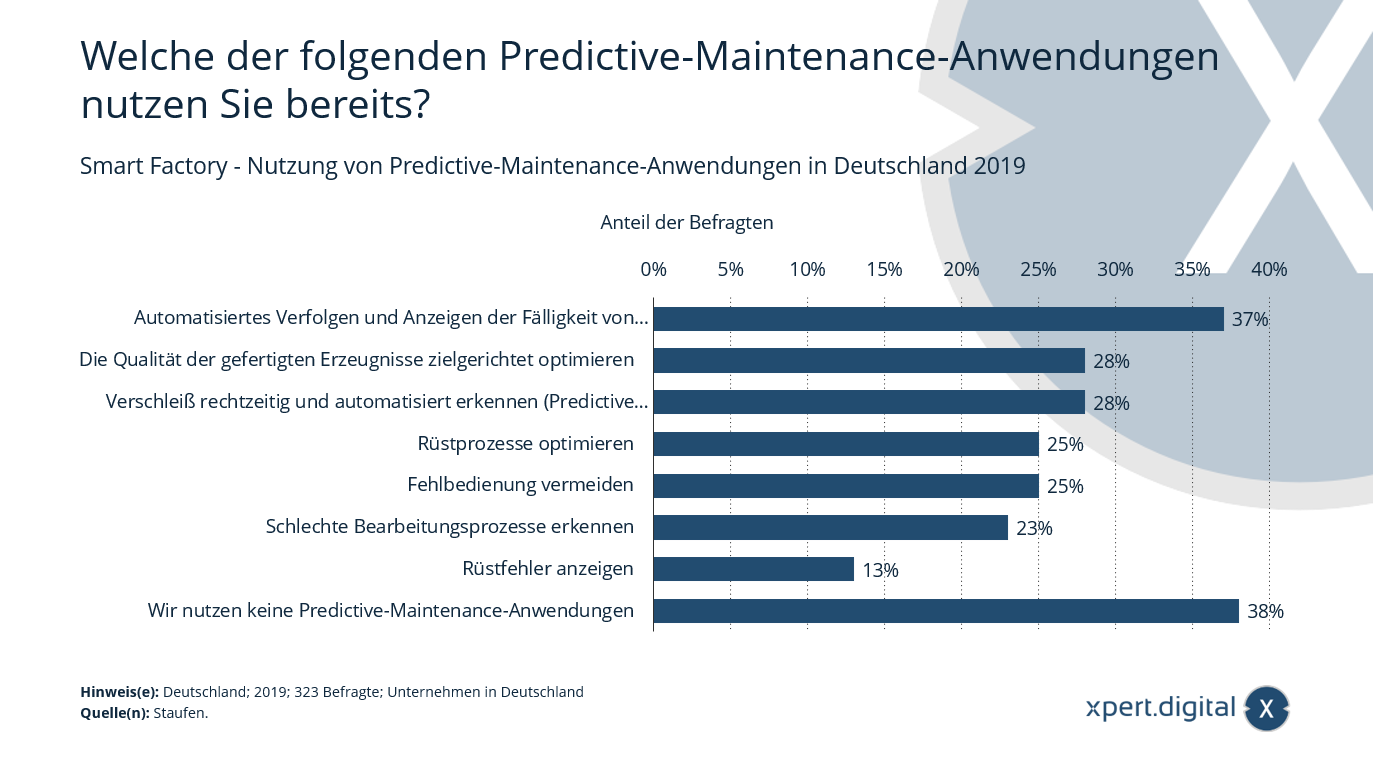

Z których z poniższych aplikacji do konserwacji predykcyjnej korzystasz już teraz?

Smart Factory – Wykorzystanie aplikacji do konserwacji predykcyjnej w Niemczech – Zdjęcie: Xpert.Digital

W 2019 roku 37% ankietowanych firm, działających głównie w branży inżynierii mechanicznej, elektrotechnicznej i motoryzacyjnej, zadeklarowało korzystanie z automatycznego śledzenia i wyświetlania terminów regularnych prac konserwacyjnych. Około 70% ankietowanych firm działa w branży inżynierii mechanicznej, elektrotechnicznej i motoryzacyjnej.

Smart Factory – wykorzystanie aplikacji do konserwacji predykcyjnej w Niemczech

- Automatyczne śledzenie i wyświetlanie terminu wykonania regularnych prac konserwacyjnych – 37%

- Celowa optymalizacja jakości wytwarzanych produktów – 28%

- Wczesne i automatyczne wykrywanie zużycia (konserwacja predykcyjna) – 28%

- Optymalizacja procesów konfiguracji – 25%

- Unikaj nieprawidłowej obsługi – 25%

- Identyfikacja słabych procesów przetwarzania – 23%

- Błędy konfiguracji wyświetlacza – 13%

- Nie korzystamy z aplikacji do konserwacji predykcyjnej – 38%

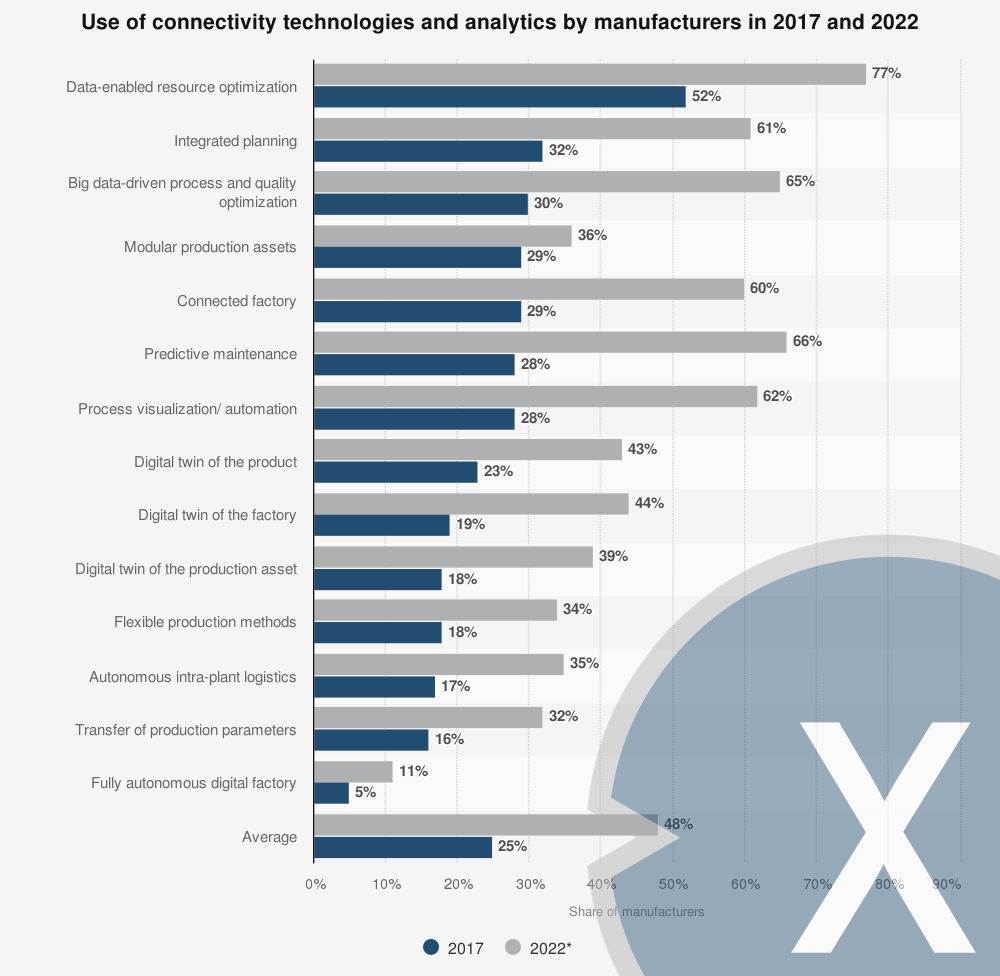

Wykorzystanie technologii łączności i analityki w produkcji 2017-2022

Wykorzystanie technologii łączności i analityki w produkcji – Zdjęcie: Xpert.Digital

W 2017 roku optymalizacja zasobów oparta na danych była najpowszechniej stosowaną technologią łączności i analityki w produkcji. Przewidywano, że technologia ta pozostanie najpopularniejszym rozwiązaniem do 2022 roku. Jednak najszybciej rozwijającą się technologią w latach 2017-2022 miała być konserwacja predykcyjna. Prognozy wskazywały, że do 2022 roku około 66% producentów wdroży konserwację predykcyjną w swoich procesach.

Wykorzystanie technologii łączności i analiz przez producentów w 2017 r

- Optymalizacja zasobów oparta na danych – 77%

- Zintegrowane planowanie – 61%

- Optymalizacja procesów i jakości oparta na dużych zbiorach danych – 65%

- Modułowe aktywa produkcyjne – 36%

- Fabryka połączona w sieć / Fabryka połączona – 60%

- Konserwacja predykcyjna – 66%

- Wizualizacja/automatyzacja procesów – 62%

- Cyfrowy bliźniak produktu – 43%

- Cyfrowy bliźniak fabryki / Cyfrowy bliźniak fabryki – 44%

- Cyfrowy bliźniak zakładu produkcyjnego / Cyfrowy bliźniak majątku produkcyjnego – 39%

- Elastyczne metody produkcji / Elastyczne metody produkcji – 34%

- Autonomiczna logistyka wewnątrzzakładowa – 35%

- Przeniesienie parametrów produkcyjnych – 32%

- W pełni autonomiczna fabryka cyfrowa – 11%

Wykorzystanie technologii łączności i analiz przez producentów w 2022 r

- Optymalizacja zasobów oparta na danych – 52%

- Zintegrowane planowanie – 32%

- Optymalizacja procesów i jakości oparta na dużych zbiorach danych – 30%

- Modułowe aktywa produkcyjne – 29%

- Fabryka sieciowa / Fabryka połączona – 29%

- Konserwacja predykcyjna – 28%

- Wizualizacja/automatyzacja procesów – 28%

- Cyfrowy bliźniak produktu – 23%

- Cyfrowy bliźniak fabryki / Cyfrowy bliźniak fabryki – 19%

- Cyfrowy bliźniak zakładu produkcyjnego / Cyfrowy bliźniak majątku produkcyjnego – 18%

- Elastyczne metody produkcji / Elastyczne metody produkcji – 18%

- Autonomiczna logistyka wewnątrzzakładowa – 17%

- Przeniesienie parametrów produkcyjnych – 16%

- W pełni autonomiczna fabryka cyfrowa – 5%

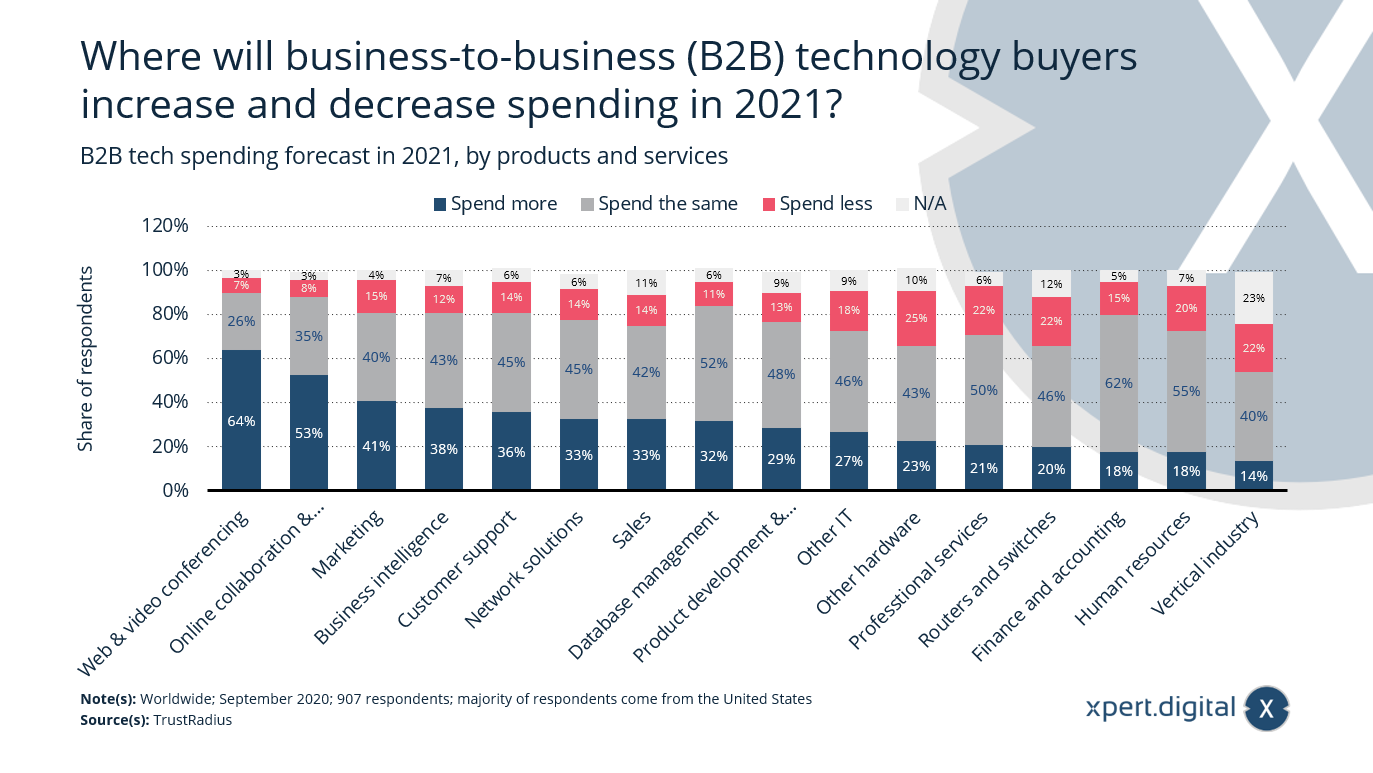

Gdzie nabywcy technologii business-to-business (B2B) będą wydawać najwięcej, a gdzie mniej pieniędzy w 2021 roku?

Wydatki na technologię B2B w 2021 r. – Zdjęcie: Xpert.Digital

Większość ankietowanych nabywców technologii biznesowych (B2B) uważa, że wydatki na konferencje internetowe i wideokonferencje, a także współpracę online i zarządzanie projektami wzrosną w 2021 r. W związku z trwającą w nowym roku pandemią koronawirusa (COVID-19) i opóźnieniem w dostępności szczepionek, praca zdalna pozostanie normą w dającej się przewidzieć przyszłości.

Prognoza wydatków na technologie B2B w 2021 r. według produktów i usług

Dodatkowe wydatki na:

- Konferencje internetowe i wideo – 64%

- Współpraca online i zarządzanie projektami – 53%

- Marketing – 41%

- Business Intelligence / Business Intelligence – 38%

- Obsługa klienta – 36%

- Rozwiązania sieciowe – 33%

- Sprzedaż – 33%

- Zarządzanie bazami danych – 32%

- Rozwój i zarządzanie produktem – 29%

- Inne IT / Inne IT – 27%

- Inny sprzęt – 23%

- Usługi profesjonalne – 21%

- Routery i przełączniki – 20%

- Finanse i rachunkowość – 18%

- Zasoby ludzkie / Zasoby ludzkie – 18%

- Przemysł pionowy / Przemysł pionowy – 14%

Wydatki pozostają takie same

- Konferencje internetowe i wideo – 26%

- Współpraca online i zarządzanie projektami – 35%

- Marketing – 40%

- Business Intelligence / Business Intelligence – 43%

- Obsługa klienta – 45%

- Rozwiązania sieciowe – 45%

- Sprzedaż – 42%

- Zarządzanie bazami danych – 52%

- Rozwój i zarządzanie produktem – 48%

- Inne IT / Inne IT – 46%

- Inny sprzęt – 43%

- Usługi profesjonalne – 50%

- Routery i przełączniki – 46%

- Finanse i rachunkowość – 62%

- Zasoby ludzkie / Zasoby ludzkie – 55%

- Przemysł pionowy / Przemysł pionowy – 40%

Ograniczenie wydatków na:

- Konferencje internetowe i wideo – 7%

- Współpraca online i zarządzanie projektami – 8%

- Marketing – 15%

- Business Intelligence / Business Intelligence – 12%

- Obsługa klienta – 14%

- Rozwiązania sieciowe – 14%

- Sprzedaż – 14%

- Zarządzanie bazami danych – 11%

- Rozwój i zarządzanie produktem – 13%

- Inne IT / Inne IT – 18%

- Inny sprzęt – 25%

- Usługi profesjonalne – 22%

- Routery i przełączniki – 22%

- Finanse i księgowość – 15%

- Zasoby ludzkie / Zasoby ludzkie – 20%

- Przemysł pionowy / Przemysł pionowy – 22%

Nieokreślone)

- Konferencje internetowe i wideo – 3%

- Współpraca online i zarządzanie projektami – 3%

- Marketing – 4%

- Business Intelligence / Business Intelligence – 7%

- Obsługa klienta – 6%

- Rozwiązania sieciowe – 6%

- Sprzedaż – 11%

- Zarządzanie bazami danych – 6%

- Rozwój i zarządzanie produktem – 9%

- Inne IT / Inne IT – 9%

- Inny sprzęt – 10%

- Usługi profesjonalne – 6%

- Routery i przełączniki – 12%

- Finanse i księgowość – 5%

- Zasoby ludzkie / Zasoby ludzkie – 7%

- Przemysł pionowy / Przemysł pionowy – 23%

Patrząc w przyszłość, w jakich obszarach, Pana zdaniem, branża żeglugowa odczuje największy wzrost dzięki rosnącej cyfryzacji?

Obszary dotknięte cyfryzacją w branży żeglugowej – Zdjęcie: Xpert.Digital

W 2021 roku ankietowani dostawcy, armatorzy, operatorzy statków i stocznie spodziewają się, że rosnąca cyfryzacja w branży żeglugowej najbardziej wpłynie na utrzymanie ruchu i zarządzanie flotą. Podczas gdy 28% dostawców i 27% stoczni uważa, że cyfryzacja wpłynie na wykorzystanie zdalnie sterowanych bezzałogowych statków, armatorzy i operatorzy statków są bardziej sceptyczni.

Obszary objęte cyfryzacją w branży żeglugowej w 2021 r

Dostawcy

- Konserwacja/zdalny monitoring – 54%

- Zarządzanie flotą/wydajność – 49%

- Systemy wspomagające optymalizację eksploatacji statku – 45%

- Komunikacja (np. załoga, łańcuch logistyczny) – 33%

- Zarządzanie nawigacją/mostkiem – 33%

- Wykorzystanie statków bezzałogowych (zdalnie sterowanych) – 28%

- Wykorzystanie statków bezzałogowych (w pełni autonomicznych) – 18%

- Cyfrowy bliźniak – 13%

- Inne obszary – 2%

- Nie wiem / Nie wiem – 14%

Armatorzy/operatorzy statków – Armatorzy/operatorzy statków

- Konserwacja/zdalny monitoring – 56%

- Zarządzanie flotą/wydajność – 63%

- Systemy wspomagające optymalizację eksploatacji statku – 57%

- Komunikacja (np. załoga, łańcuch logistyczny) – 49%

- Zarządzanie nawigacją/mostkiem – 40%

- Wykorzystanie statków bezzałogowych (zdalnie sterowanych) – 7%

- Wykorzystanie statków bezzałogowych (w pełni autonomicznych) – 7%

- Cyfrowy bliźniak – 8%

- Inne obszary – 1%

- Nie wiem / Nie wiem – 6%

Stocznie

- Konserwacja/zdalny monitoring – 49%

- Zarządzanie flotą/wydajność – 43%

- Systemy wspomagające optymalizację eksploatacji statku – 55%

- Komunikacja (np. załoga, łańcuch logistyczny) – 39%

- Zarządzanie nawigacją/mostkiem – 33%

- Wykorzystanie statków bezzałogowych (zdalnie sterowanych) – 27%

- Wykorzystanie statków bezzałogowych (w pełni autonomicznych) – 16%

- Cyfrowy bliźniak – 10%

- Inne obszary – 2%

- Nie wiem / Nie wiem – 14%

Szukasz doradztwa technicznego i strategicznego w zakresie optymalizacji łańcucha dostaw lub magazynów? Xpert.Digital służy pomocą!

Konrad Wolfenstein

Z przyjemnością będę do Państwa dyspozycji jako osobisty konsultant w zakresie rozwiązań z zakresu łańcucha dostaw i magazynowania.

Można się ze mną skontaktować, wypełniając formularz kontaktowy poniżej lub dzwoniąc pod numer +49 7348 4088 965 (Monachium) .

Nie mogę się doczekać naszego wspólnego projektu.

Napisz do mnie

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital to centrum przemysłowe skupiające się na cyfryzacji, inżynierii mechanicznej, logistyce/intralogistyce i fotowoltaice.

Dzięki naszemu rozwiązaniu 360° Business Development wspieramy renomowane firmy od pozyskiwania nowych klientów po obsługę posprzedażową.

Nasze narzędzia cyfrowe obejmują analizę rynku, smarketing, automatyzację marketingu, tworzenie treści, PR, kampanie mailingowe, spersonalizowane media społecznościowe i pielęgnowanie potencjalnych klientów.

Więcej informacji znajdziesz na stronach: www.xpert.digital – www.xpert.solar – www.xpert.plus

Kontaktować się