USA nie są naszym przyjacielem! Szczypce UE: Gorzka prawda o sojuszu transatlantyckim – Zdjęcie: Xpert.Digital

Suwerenność gospodarcza: Dlaczego Europa pilnie potrzebuje uwolnienia się od amerykańskiej potęgi

Europa reguluje, Ameryka zbiera: stosunki transatlantyckie były jednym z kamieni węgielnych zachodniego porządku gospodarczego

Między strategicznym partnerstwem a kosztowną zależnością: dlaczego Europa musi pilnie uświadomić sobie swoje stosunki z USA

Przez dziesięciolecia partnerstwo transatlantyckie było uważane za niewzruszony fundament świata zachodniego. Podział pracy wydawał się prosty i zyskowny: Stany Zjednoczone gwarantowały bezpieczeństwo militarne i zapewniały impuls technologiczny, podczas gdy Europa lśniła siłą przemysłową i ogromnym, nastawionym na wysokie wydatki rynkiem wewnętrznym. Ale te czasy już minęły. Pod powierzchnią wspólnych wartości i dyplomatycznych banałów rozwinęła się głęboka asymetria strukturalna, coraz bardziej zagrażająca europejskiemu dobrobytowi i suwerenności politycznej.

Dziś obraz jest otrzeźwiający: podczas gdy Europa jest w ogromnym stopniu uzależniona od amerykańskich struktur w kluczowych obszarach, takich jak energetyka, cyfryzacja, rynki finansowe i bezpieczeństwo, amerykańskie korporacje czerpią korzyści strategiczne i ekonomiczne. Od drogiego skroplonego gazu ziemnego (LNG) i dominującej infrastruktury chmurowej po globalną potęgę dolara, Stany Zjednoczone konsekwentnie wykorzystują swoją pozycję geopolityczną do realizacji swoich interesów narodowych. Europa natomiast grzęźnie w fragmentarycznych regulacjach, zamiast budować własną, globalnie konkurencyjną przeciwwagę.

Dla Niemiec, czołowego kraju przemysłowego zorientowanego na eksport, ten rozwój staje się kwestią przetrwania. Poniższy artykuł oferuje wnikliwą, obiektywną analizę tego, jak niegdyś równoprawne partnerstwo przekształciło się w asymetryczną relację zależności – i co Europa musi teraz zrobić, aby nie stać się jedynie odbiorcą zamówień i rynkiem zbytu dla amerykańskiej polityki siły.

Europa płaci, amerykańskie korporacje czerpią zyski, Waszyngton ustala zasady: dlaczego transatlantyckie partnerstwo jest bliższe niż kiedykolwiek pod względem ekonomicznym, ale staje się coraz bardziej kosztowne dla Unii Europejskiej pod względem strategicznym

Relacje transatlantyckie stanowią jeden z filarów zachodniego porządku gospodarczego. Przez dziesięciolecia partnerstwo to było uważane za wzór sukcesu: Stany Zjednoczone oferowały stabilność bezpieczeństwa, dynamikę technologiczną, głębokie rynki kapitałowe i ogromny rynek wewnętrzny. Europa z kolei wnosiła siłę przemysłową, jakość eksportu, stabilność instytucjonalną i rynki o dużej sile nabywczej. Przez długi czas ten podział pracy wydawał się produktywny i korzystny dla obu stron. Jednak w ostatnich latach charakter tych relacji uległ zmianie. To, co kiedyś było partnerstwem między względnie zrównoważonymi ośrodkami władzy, coraz bardziej przekształca się w asymetryczną relację, w której Stany Zjednoczone wykorzystują swoje przewagi gospodarcze, technologiczne, energetyczne i w zakresie bezpieczeństwa znacznie bardziej konsekwentnie niż Unia Europejska wykorzystuje swoje atuty.

Centralne pytanie nie brzmi zatem, czy Stany Zjednoczone „wykorzystują” Europę w sensie moralnym, a nawet przestępczym. Bardziej precyzyjne pytanie brzmi, czy w relacjach transatlantyckich utrwaliła się strukturalna asymetria, w której Stany Zjednoczone czerpią nieproporcjonalnie duże korzyści, podczas gdy Europa ponosi coraz większą część kosztów gospodarczych, ryzyka strategicznego i obciążeń związanych z dostosowań politycznych. Z perspektywy ekonomicznej wiele przemawia za tym, że tak właśnie jest. Stany Zjednoczone działają w ramach swoich interesów narodowych. Prawdziwy problem leży zatem nie tyle w amerykańskiej twardości, co w europejskiej otwartości bez odpowiedniej przeciwwagi, w europejskim rozdrobnieniu bez spójnej strategii przemysłowej oraz w architekturze bezpieczeństwa, która systematycznie ogranicza suwerenność gospodarczą.

Rzeczowa, strategiczna analiza musi unikać dwóch błędów. Pierwszy błąd tkwi w antyamerykańskim uproszczeniu. Europa nie jest bezsilna, a Stany Zjednoczone nie są jedyną przyczyną europejskich słabości. Drugi błąd tkwi w romantyzowanym postrzeganiu partnerstwa transatlantyckiego. Odwołania do wspólnych wartości nie zastępują trzeźwej oceny przepływów finansowych, zależności technologicznych, decyzji lokalizacyjnych i konsekwencji polityki przemysłowej. Każdy, kto chce dokonać strategicznego osądu, musi wziąć pod uwagę oba aspekty jednocześnie: Stany Zjednoczone pozostają niezbędne dla Europy, ale ta niezbędność już dawno stała się czynnikiem kosztowym.

Więcej informacji tutaj:

Nowa asymetria w stosunkach transatlantyckich

Relacje gospodarcze między UE a USA są niezwykle bliskie. Stany Zjednoczone są jednym z najważniejszych rynków zbytu dla europejskiego eksportu towarów. Jednocześnie Europa stanowi wysoce rentowne środowisko handlowe, inwestycyjne i regulacyjne dla amerykańskich firm. Na pierwszy rzut oka wydaje się, że jest to układ wzajemny. Jednak bliższe przyjrzenie się ujawnia zmianę jakościową: Stany Zjednoczone kontrolują kluczowe obszary o wyższej stopie zwrotu strategicznego. Należą do nich: eksport energii w czasach kryzysu, platformy cyfrowe, infrastruktura chmurowa, ekosystemy półprzewodników i sztucznej inteligencji, międzynarodowe przepływy finansowe, korzyści płynące z waluty rezerwowej, gwarancje bezpieczeństwa militarnego oraz możliwość egzekwowania polityki handlowej i sankcji poza granicami kraju.

Europa z drugiej strony posiada rozległy jednolity rynek, kluczowe kompetencje przemysłowe i władzę regulacyjną. Jednak te atuty tylko częściowo przekładają się na dźwignię strategiczną. Jednolity rynek pozostaje rozdrobniony w wielu obszarach, takich jak rynki kapitałowe, usługi cyfrowe, obronność, infrastruktura energetyczna i finansowanie innowacji. Co więcej, siła regulacyjna nie zastąpi przywództwa przemysłowego. Ci, którzy ustalają zasady bez kontrolowania wiodących platform, układów scalonych, systemów chmurowych czy łańcuchów towarowych, ostatecznie pozostają w defensywie. UE zmierza właśnie w tym kierunku: próbuje regulować zagraniczne mocarstwa, nie budując jednocześnie odpowiedniego poziomu kontrwładzy.

Co więcej, istnieje różnica w czasie reakcji politycznych. Stany Zjednoczone działają szybciej, spójniej i strategicznie, z większą jasnością, gdy w grę wchodzą korzyści ekonomiczne lub interesy geopolityczne. UE z kolei musi koordynować interesy 27 państw członkowskich, zróżnicowane sytuacje budżetowe, rozbieżne struktury przemysłowe i krajowe cykle wyborcze. W praktyce oznacza to, że o ile Waszyngton wywiera presję natychmiast, Bruksela często reaguje późno, etapami i koncentrując się na kompromisie. To właśnie ta powolność sprawia, że Europa jest przewidywalna, a tym samym podatna na wykorzystanie z perspektywy strategicznie działającego partnera.

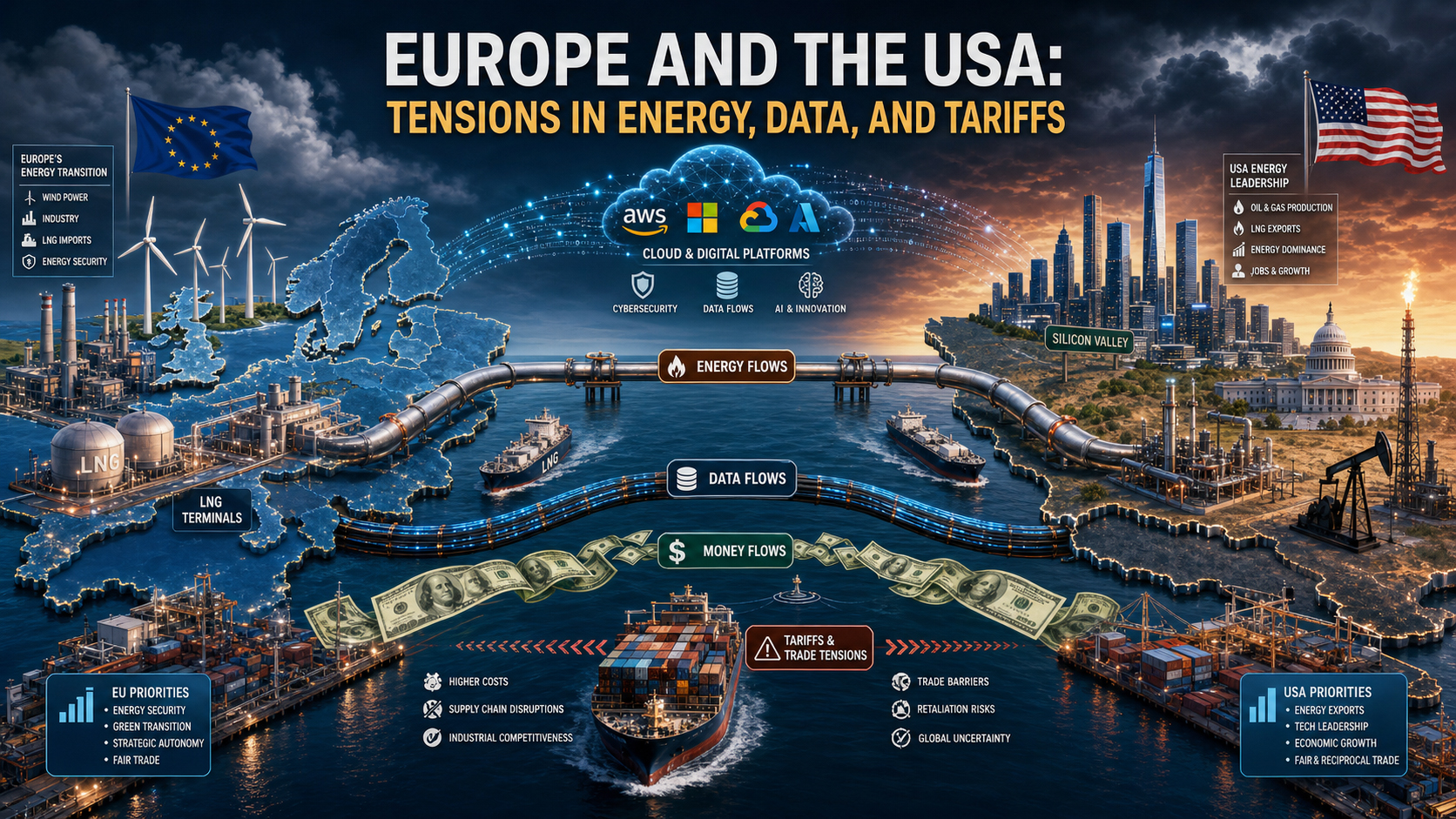

Polityka energetyczna: Od zależności od Rosji do Ameryki

Niewiele obszarów ilustruje tę nową asymetrię tak dobitnie, jak polityka energetyczna. Po przerwie w dostawach rosyjskiego gazu Europa musiała szybko znaleźć zastępstwa. Skroplony gaz ziemny (LNG) ze Stanów Zjednoczonych stał się centralnym filarem europejskiego bezpieczeństwa energetycznego. W krótkiej perspektywie było to racjonalne i często jedyne rozwiązanie. Bez dodatkowych dostaw LNG ryzyko niedoborów dostaw, szoków cenowych i przerw w produkcji w niektórych częściach Europy byłoby znacznie większe. W tym sensie Stany Zjednoczone nie tylko skorzystały, ale także wypełniły lukę funkcjonalną.

Jednak ta właśnie pomoc kryzysowa stworzyła nową, strukturalną lukę. Energia to nie tylko surowiec, ale strategiczny czynnik produkcji. Ktokolwiek dostarcza europejskiemu przemysłowi drogi skroplony gaz ziemny (LNG), wpływa nie tylko na koszty ogrzewania i ceny energii elektrycznej, ale także na decyzje inwestycyjne, kalkulacje lokalizacji i międzynarodową pozycję kosztową sektorów energochłonnych. Amerykańscy eksporterzy energii korzystają z utrzymującego się wysokiego popytu w Europie, podczas gdy europejskie firmy cierpią z powodu wyższych cen energii niż wielu ich amerykańskich konkurentów. Ta dysproporcja jest szczególnie widoczna w sektorze chemicznym, surowców podstawowych, przetwórstwa metali, produkcji nawozów, produkcji szkła i w niektórych sektorach logistycznych.

Implikacje ekonomiczne sięgają głębiej niż kwestia indywidualnych cen gazu. Europejski model polityki przemysłowej od dawna opiera się na połączeniu wiedzy technologicznej, wykwalifikowanej siły roboczej, jakości infrastruktury i stosunkowo konkurencyjnego zaopatrzenia w energię. Model ten uległ jednak zniszczeniu. Jeśli energia przez lata będzie droższa niż w USA, nie tylko wzrosną koszty operacyjne, ale także nastąpią zmiany w inwestycjach, potencjale badawczym i łańcuchach produkcyjnych. To, co dziś wydaje się przejściową wadą, jutro może doprowadzić do trwałej deindustrializacji lub co najmniej do przeniesienia ważnych etapów produkcji o wartości dodanej. W tym sensie nowe uzależnienie od LNG to nie tylko kwestia zamówień, ale problem strukturalny w ekonomice przemysłu.

Do tego dochodzi siła nacisku politycznego. W tej relacji Stany Zjednoczone są nie tylko dostawcą energii, ale także filarem bezpieczeństwa Europy. Ta podwójna rola zmienia każde negocjacje. Gdy ten sam partner zapewnia ochronę militarną, przywództwo w polityce zagranicznej i eksport kluczowych surowców energetycznych, Europa ponosi ukryte koszty lojalności. Nawet przy braku formalnego szantażu, możliwość asymetrycznych działań zaradczych kształtuje zachowanie słabszej strony. Strategicznie istotne jest nie tylko to, co jest faktycznie zagrożone, ale także to, co jest możliwe, a zatem przewidywalne. W takich sytuacjach Europa unika konfrontacji, na które bardziej autonomiczny podmiot byłby bardziej skłonny się narazić.

Nie oznacza to, że Europa powinna zrezygnować z amerykańskiego LNG. Realistyczny wniosek jest raczej taki, że partnerstwo energetyczne bez strategii dywersyfikacji prowadzi do nowej formy zależności. Ci, którzy wycofują się z monopolu o podłożu geopolitycznym, by wejść w kolejny, nie rozwiązali sedna problemu. Zadaniem Europy nie jest zatem moralne kwestionowanie amerykańskich dostaw, lecz systematyczne zmniejszanie własnej podatności na zagrożenia poprzez zwiększenie liczby źródeł dostaw, zwiększenie pojemności magazynowej, ulepszenie sieci, silniejszą integrację energetyczną, przyspieszoną ekspansję elastycznego wytwarzania oraz neutralną technologicznie politykę przemysłową.

Tworzenie wartości cyfrowej: Europa reguluje, Ameryka zyskuje

Asymetria w sferze cyfrowej jest jeszcze wyraźniejsza niż w polityce energetycznej. Stany Zjednoczone dominują w dziedzinie infrastruktury cyfrowej, platform, systemów operacyjnych, architektury chmurowej, standardów oprogramowania i ekosystemów sztucznej inteligencji, na których opiera się rosnący udział w tworzeniu wartości w Europie. Europa nie jest technologiczną ziemią niczyją w tym systemie, ale w strategicznie kluczowych obszarach często jest klientem, a nie dostawcą. Ten podział ról ma ogromne konsekwencje ekonomiczne, ponieważ rynki cyfrowe charakteryzują się wysokimi korzyściami skali, efektami sieciowymi i dynamiką „zwycięzca bierze najwięcej”. Ci, którzy wcześnie wyznaczają standardy i skalują się globalnie, zajmują rynki na stałe. Ci, którzy regulują później, mogą ograniczyć nadużycia, ale trudno im zmienić fundamentalną architekturę tworzenia wartości.

UE zareagowała na tę sytuację przede wszystkim regulacjami. Ogólne rozporządzenie o ochronie danych (RODO), ustawa o rynkach cyfrowych, ustawa o usługach cyfrowych i ustawa o sztucznej inteligencji pokazują, że Europa z pewnością posiada wpływ normatywny i regulacyjny. Jednak ta siła jest niejednoznaczna. Z jednej strony chroni obywateli, konkurencję i praworządność. Z drugiej strony maskuje słabość polityki przemysłowej: Europa reguluje przede wszystkim firmy, które w przeważającej mierze nie mają siedziby w Europie. W rezultacie zyski, zwroty z danych, korzyści skali i efekty rynku kapitałowego nadal płyną głównie do USA. Europa ponosi ciężar regulacyjny, ryzyko związane z liberalizacją rynku i koszty adaptacji, podczas gdy amerykańskie korporacje nadal czerpią korzyści z kluczowych rent cyfrowych pomimo kar i ograniczeń.

Jest to szczególnie istotne w przypadku infrastruktury chmurowej i danych. Przedsiębiorstwa, administracja publiczna, instytucje badawcze, a coraz częściej także przemysłowe procesy sterowania i analizy w Europie, korzystają z systemów dostawców zdominowanych przez USA. Nie oznacza to automatycznie utraty kontroli w każdym przypadku. Oznacza to jednak strukturalną zależność w warstwie, która jest kluczowa dla przyszłej produktywności. Ci, którzy mają jedynie ograniczoną kontrolę nad przechowywaniem danych, mocą obliczeniową, ekosystemami programistycznymi i narzędziami sztucznej inteligencji, utracą suwerenność w zakresie innowacji, cyberbezpieczeństwa, modeli biznesowych i przemysłowej modernizacji procesów cyfrowych w perspektywie średnio- i długoterminowej.

Ta zależność generuje jednocześnie kilka efektów ekonomicznych. Po pierwsze, przychody z licencji, subskrypcji, usług konsultingowych i platform regularnie odpływają z Europy. Po drugie, siła rynkowa przesuwa się w stronę ekosystemów kontrolujących interfejsy między firmami, klientami i danymi. Po trzecie, korzyści skali na korzyść amerykańskich dostawców są wzmacniane, ponieważ popyt europejski dodatkowo finansuje ich globalną dominację. Po czwarte, pojawiają się efekty „lock-in”: im głębsza integracja europejskich firm z amerykańskimi chmurami obliczeniowymi, stosami oprogramowania i narzędziami AI, tym droższa staje się późniejsza zmiana. Z perspektywy firmy jest to często racjonalne, ale z szerszej, europejskiej perspektywy – problematyczne.

Prawdziwy punkt strategiczny jest następujący: w polityce cyfrowej Europa zbyt często myli ochronę konsumentów z suwerennością. Ochrona jest ważna, ale nie zastępuje przemysłowego kontrmodelu. Kontynent może chronić swoich obywateli przed siłą rynkową, a jednocześnie pozostać ekonomicznym zależnym od tej siły. Właśnie na tym paradoksalnie polega sytuacja UE. Jest silna w regulacjach, ale słaba w platformach; widoczna w jej normach, ale słaba w rynkach kapitałowych; wrażliwa na dane, ale zależna od infrastruktury. Stany Zjednoczone wykorzystują tę sytuację nie bezprawnie, ale systemowo. Są właścicielami firm, których potrzebuje Europa, a Europie jak dotąd nie udało się zbudować wystarczającej liczby firm, których potrzebuje USA.

Polityka handlowa i celna: Otwarcie rynku na szczeblu europejskim, polityka siły na szczeblu amerykańskim

W handlu towarami relacje transatlantyckie wydają się na pierwszy rzut oka mniej jednostronne. Przez wiele lat UE cieszyła się znaczną nadwyżką handlową ze Stanami Zjednoczonymi. W szczególności Niemcy odniosły nieproporcjonalne korzyści z dostępu do rynku amerykańskiego, zwłaszcza w sektorach motoryzacyjnym, inżynierii mechanicznej, chemicznym, farmaceutycznym i dóbr przemysłowych o wysokiej wartości. Dlatego też osoba skupiająca się wyłącznie na handlu towarami mogłaby argumentować, że Europa nie jest ofiarą amerykańskiej dominacji, lecz raczej zwycięzcą w tej relacji.

Ten pogląd jest jednak niepełny. Po pierwsze, nadwyżka w handlu towarami stanowi tylko jeden element całościowej relacji. W sektorze usług, a zwłaszcza w usługach cyfrowych, własności intelektualnej, oprogramowaniu, platformach i usługach finansowych, bilans jest znacznie korzystniejszy dla Stanów Zjednoczonych. Po drugie, kluczowe pytanie brzmi nie tylko, kto osiąga jaką równowagę w statystykach rocznych, ale kto ustala zasady gry. To właśnie tu leży nierównowaga sił. W ostatnich latach Stany Zjednoczone wielokrotnie dowiodły swojej zdolności do strategicznego łączenia ceł, gróźb sankcji, systemów subsydiowania i argumentów polityki bezpieczeństwa w celu wywierania presji gospodarczej na swoich partnerów.

Europejska reakcja na to zjawisko często pozostaje defensywna. Po pierwsze, ponieważ poszczególne państwa członkowskie mają różny poziom narażenia. Po drugie, ponieważ UE, co zrozumiałe, niechętnie eskaluje napięcia. System gospodarczy zorientowany na eksport szczególnie cierpi z powodu wojen handlowych. Ta powściągliwość ma jednak swoją cenę: sygnalizuje przewidywalność bez odstraszania. Jeśli Waszyngton wie, że Bruksela odpowie jedynie w ograniczonym zakresie lub ze znacznym opóźnieniem, równowaga sił w negocjacjach ulega zmianie. Wtedy nawet formalnie oparta na współpracy relacja zaczyna charakteryzować się ukrytą nierównowagą.

Jest to szczególnie widoczne w sektorach o wysokiej politycznej wartości symbolicznej. Motoryzacja, stal, aluminium, półprzewodniki i przemysł ekologiczny to nie tylko towary, ale sektory energetyczne. Stany Zjednoczone chronią i promują te sektory z bezpośredniością, która przez długi czas była obca Europie. Programy takie jak ustawa o redukcji inflacji pokazały, jak skutecznie zachęty podatkowe, subsydia, wymogi dotyczące lokalnego udziału i przewidywalne warunki inwestycyjne mogą przyciągać kapitał. Europa odpowiedziała debatami na temat prawa dotyczącego pomocy państwa, zwolnień i funduszy europejskich – innymi słowy, po raz kolejny wolniej i z większą złożonością. Dla inwestorów sygnał jest jasny: Stany Zjednoczone działają strategicznie w sposób jednolity, podczas gdy Europa reaguje w sposób oparty na regułach i rozproszony.

Jest to szczególnie istotne dla Niemiec. Przez dekady niemiecki model opierał się na otwartych rynkach, stabilnych zasadach i wysokim stopniu międzynarodowego podziału pracy. Jednak gdy globalna gospodarka jest coraz bardziej kształtowana przez politykę potęg przemysłowych, model oparty na wzajemnych zasadach traci swoją solidność, zwłaszcza że kluczowi partnerzy coraz częściej działają wybiórczo, kierując się własnymi strategiami narodowymi. Otwartość zmienia się wówczas z atutu w ryzyko, jeśli nie jest połączona z krajowymi mechanizmami ochrony, wsparcia i reagowania.

Nasze amerykańskie doświadczenie w zakresie rozwoju biznesu, sprzedaży i marketingu

Nasze amerykańskie doświadczenie w rozwoju biznesu, sprzedaży i marketingu – Zdjęcie: Xpert.Digital

Obszary zainteresowań branży: B2B, digitalizacja (od AI do XR), inżynieria mechaniczna, logistyka, odnawialne źródła energii i przemysł

Więcej informacji tutaj:

Centrum tematyczne oferujące spostrzeżenia i wiedzę specjalistyczną:

- Platforma wiedzy obejmująca gospodarki globalne i regionalne, innowacje i trendy branżowe

- Zbiór analiz, spostrzeżeń i informacji ogólnych na temat obszarów, na których się koncentrujemy

- Miejsce, w którym można zdobyć wiedzę i informacje na temat bieżących wydarzeń w biznesie i technologii

- Centrum dla firm poszukujących informacji na temat rynków, cyfryzacji i innowacji branżowych

Dolar i władza: jak amerykański porządek finansowy osłabia Europę

Potęga finansowa i rząd dolara: cichy powrót dominacji amerykańskiej

Przeciwdziałanie wpływom zamiast ich rozdzielania: plan realpolitik dla Europy

Być może najmniej widoczna, ale ekonomicznie najgłębsza asymetria tkwi w architekturze finansowej. Dzięki dolarowi Stany Zjednoczone posiadają światową walutę rezerwy centralnej i rozliczeniowej. Daje im to korzyści wykraczające daleko poza handel zagraniczny. Mogą łatwiej finansować deficyty, emitować obligacje rządowe na dużą skalę, przyciągać kapitał z całego świata i prowadzić politykę pieniężną o zasięgu globalnym. Konsekwencje amerykańskich decyzji dotyczących stóp procentowych, wahań kursu dolara i sankcji finansowych są odczuwalne na całym świecie, w tym w Europie. Z drugiej strony, zdolność Europy do wywierania podobnego nacisku na Stany Zjednoczone jest bardzo ograniczona.

Ta potęga finansowa generuje dla Stanów Zjednoczonych swego rodzaju strukturalny dodatkowy zysk. Inwestorzy międzynarodowi, w tym z Europy, pomagają finansować amerykańskie deficyty, ponieważ amerykańskie obligacje skarbowe są uważane za bezpieczną przystań, a głębokość amerykańskiego rynku kapitałowego jest praktycznie bezkonkurencyjna. Stany Zjednoczone korzystają zatem z premii za zaufanie, która przekłada się na niższe koszty finansowania, większą elastyczność inwestycji i zwiększoną odporność na kryzysy. Z drugiej strony, Europa, dysponując znacznymi oszczędnościami, nie posiada podobnie zintegrowanego i atrakcyjnego rynku kapitałowego. W rezultacie kapitał z Europy często trafia do amerykańskich aktywów, firm i ekosystemów innowacji, zamiast płynąć do europejskiej skali, infrastruktury czy suwerenności technologicznej.

Stanowi to podwójny problem dla UE. Po pierwsze, brakuje jej w pełni rozwiniętej unii rynków kapitałowych, która mogłaby efektywniej ukierunkować prywatne oszczędności na produktywne inwestycje europejskie. Po drugie, dominacja amerykańskich rynków finansowych nasila nacisk na USA. Młode europejskie firmy wzrostowe często łatwiej pozyskują tam duże rundy finansowania, wyższe wyceny i bardziej płynny rynek wyjścia. To nie jest drobny szczegół, ale kluczowa kwestia konkurencyjności strategicznej. Same badania nie zapewnią pozycji lidera w branży, jeśli skalowanie kapitału, kluczowi inwestorzy i głębokość rynku akcji będą skoncentrowane w innych jurysdykcjach.

System dolarowy funkcjonuje również jako instrument geopolityczny. Sankcje, ograniczenia płatności i pośredni przymus przestrzegania przepisów USA wpływają również na europejskie firmy. Nawet gdyby Europa miała inne preferencje polityczne, jej firmy są często zmuszone do dostosowania się do ram amerykańskiej potęgi finansowej. Strategicznie rzecz biorąc, jest to ograniczenie suwerenności europejskiej, które sięga znacznie głębiej niż pojedynczy spór handlowy. Dotyczy ono pytania, kto w czasie kryzysu może określić swobodę działania podmiotów gospodarczych.

Bezpieczeństwo jako dźwignia ekonomiczna

Rola militarna USA w ochronie Europy nie może być oddzielona od analizy ekonomicznej. Bezpieczeństwo nie jest zewnętrznym systemem ramowym gospodarki, lecz czynnikiem samej produkcji. Łańcuchy dostaw, inwestycje, infrastruktura energetyczna, szlaki morskie i przepływy finansowe – wszystkie one zależą od stabilności. Dopóki Stany Zjednoczone zapewniają kluczową część odstraszania nuklearnego, kluczowe zdolności wywiadowcze, projekcję strategiczną i wsparcie logistyczne w ramach sojuszu transatlantyckiego, Waszyngton nieuchronnie będzie miał znaczny, pośredni wpływ na pole manewru Europy.

Nie oznacza to, że Stany Zjednoczone codziennie grożą Europie wycofaniem środków bezpieczeństwa. Siła często działa w sposób bardziej subtelny. Samo oczekiwanie, że zakłócenia w polityce bezpieczeństwa znacząco zwiększą koszty gospodarcze, ogranicza opcje polityczne. Jeśli Europa wie, że otwarte zerwanie z Waszyngtonem w kwestiach handlowych, technologicznych lub bezpieczeństwa niesie ze sobą wysokie ryzyko, jej gotowość do konfrontacji maleje. Właśnie w ten sposób bezpieczeństwo staje się dźwignią ekonomiczną, nawet bez wyraźnego powiązania z każdą kwestią.

Rezultatem jest klasyczny problem młodszego partnera. Europa może mówić w kategoriach autonomii strategicznej, ale w kluczowych obszarach pozostaje związana z gwarantem bezpieczeństwa, którego decyzji w zakresie polityki gospodarczej nie jest w stanie kontrolować. Nie umniejsza to realnej wartości amerykańskich gwarancji bezpieczeństwa. Wyjaśnia to jednak, dlaczego Europa często działa mniej autonomicznie, niż sugerowałaby jej wielkość gospodarcza. Kraj, który polega na ochronie, negocjuje ekonomicznie inaczej niż całkowicie niezależne mocarstwo.

Ten wymiar jest szczególnie wrażliwy w Niemczech. Republika Federalna Niemiec od dziesięcioleci czerpie ogromne korzyści z amerykańskiej architektury bezpieczeństwa. Umożliwiła ona ograniczenie wydatków na obronę wewnętrzną i silnie zorientowany na eksport model gospodarczy. Wraz z powrotem twardej geopolityki ta komfortowa sytuacja stanie się jeszcze bardziej kosztowna. Europa musi teraz jednocześnie inwestować więcej w bezpieczeństwo, ponosić wyższe koszty energii, radzić sobie z zależnościami cyfrowymi i dbać o swoją konkurencyjność przemysłową. W tej sytuacji Stany Zjednoczone mają tę przewagę, że Europa nie może odłożyć wielu z tych obciążeń pod presją niepewności zewnętrznej.

Podstawową przyczyną problemu są wady konstrukcyjne samej Europy

Jakkolwiek uzasadniona mogłaby być krytyka asymetrycznej przewagi USA, błędem byłoby zrzucanie odpowiedzialności na Waszyngton. Głębsza przyczyna leży w niepełnej integracji Europy i jej strategicznej niespójności. UE jest gospodarczym gigantem, ale w kluczowych obszarach przyszłości nie jest zjednoczonym podmiotem. Dotyczy to energetyki, obronności, rynków kapitałowych, przestrzeni danych, promocji innowacji, zabezpieczania surowców i skalowania przemysłu. Postępy zostały osiągnięte we wszystkich tych obszarach, ale brakuje wystarczająco solidnej, całościowej architektury.

Kluczowym problemem jest rozbieżność między wielkością jednolitego rynku a fragmentacją polityczną. Europa dysponuje wystarczającym popytem, talentami, kapitałem i wiedzą specjalistyczną, aby być światowym liderem w znacznie większej liczbie sektorów. Jednak regulacje krajowe, zróżnicowane systemy podatkowe, niejednorodne systemy finansowania, rozdrobnione rynki kapitałowe i długotrwałe procesy zatwierdzania często uniemożliwiają pełne wykorzystanie tej siły. W rezultacie powstaje paradoksalna sytuacja: Europie udaje się formułować złożone przepisy dla globalnych firm, ale nie w takim samym stopniu tworzyć własnych dużych korporacji w sektorach zorientowanych na przyszłość.

Kolejnym problemem jest kulturowe rozdzielenie konkurencji i polityki przemysłowej. Europa od dawna szczyci się organizacją rynków w sposób otwarty, konkurencyjny i bezpieczny pod względem prawnym. To nadal stanowi istotną przewagę konkurencyjną. Jednak w świecie, w którym państwa ponownie aktywnie wykorzystują swoją siłę przemysłową, to już nie wystarcza. Gdy inni aktorzy wspierają swoje firmy przewagą na rynku kapitałowym, strategicznymi programami zamówień publicznych, polityką energetyczną, zachętami podatkowymi i wsparciem geopolitycznym, ścisłe przestrzeganie zasad przestaje być ideałem neutralności, a staje się potencjalną przeszkodą. Europa późno dostrzegła tę zmianę i do dziś reaguje z wahaniem.

Ostatecznie brakuje przekonującej narracji politycznej, która wyjaśniałaby suwerenność gospodarczą nie jako izolacjonizm, lecz jako warunek wstępny do otwartego działania. Wiele europejskich debat oscyluje między romantyzmem rynkowym a fantazjami o autarkii. Żadne z nich nie jest pomocne. Suwerenność strategiczna nie oznacza ani protekcjonizmu dla samego protekcjonizmu, ani iluzji całkowitej niezależności. Oznacza brak podatności na szantaż w kluczowych sektorach i możliwość decydowania o własnych możliwościach w kluczowych obszarach przyszłości. Polityka europejska powinna kierować się właśnie tą definicją.

Szczególna podatność Niemiec

Niemcy leżą u podstaw tego problemu. Prawie żaden inny duży kraj UE nie jest jednocześnie tak zorientowany na eksport, tak energochłonnie uprzemysłowiony, tak głęboko zakorzeniony w polityce bezpieczeństwa i tak silnie zależny od międzynarodowych łańcuchów wartości. Niemiecki model biznesowy odniósł niezwykły sukces w warunkach dawnej globalizacji. Łączył on stosunkowo niedrogą energię, wysoką jakość produktów, specjalizację techniczną, globalne rynki zbytu i stabilną integrację geopolityczną. Wiele z tych przesłanek uległo jednak erozji.

Dostęp do rynku amerykańskiego pozostaje dla Niemiec niezbędny. Jednocześnie rośnie ich podatność na amerykańskie decyzje taryfowe, zachęty polityki przemysłowej i wahania kursów walut. Do tego dochodzi zależność technologiczna od amerykańskich platform i systemów chmurowych, która obecnie dotyka również średniej wielkości przedsiębiorstwa przemysłowe. To, co kiedyś wydawało się problemem wyłącznie dla gospodarki internetowej, obecnie głęboko sięga do kontroli produkcji, analizy danych, sprzedaży, marketingu, współpracy i aplikacji AI. Niemieckie MŚP często korzystają z amerykańskich narzędzi, co niekoniecznie stwarza problemy na poziomie firmy. Jednak na poziomie systemowym prowadzi to do utraty niezależności cyfrowej.

Połączenie niekorzystnych cen energii i konkurencji inwestycyjnej jest szczególnie problematyczne. Kiedy firmy wybierają między silnie dotowaną, tańszą energetycznie i bardziej zorientowaną na rynek kapitałowy lokalizacją w USA a złożonym pod względem regulacyjnym otoczeniem europejskim, bodźce ulegają zmianie. Nawet jeśli przenoszą się tylko pojedyncze inwestycje, wysyła to sygnały do całych branż. Dla Niemiec zagrożeniem nie jest gwałtowny upadek przemysłu, a stopniowa erozja: mniejsza liczba nowych lokalizacji biznesowych, niższe reinwestycje, ostrożniejsze skalowanie, wolniejsza digitalizacja i stopniowa utrata integracji pionowej.

Właśnie dlatego nie wystarczy kategorycznie interpretować relacji transatlantyckich jako zagrożenia lub sojuszu bez alternatyw. Niemcy muszą nauczyć się traktować Stany Zjednoczone jednocześnie jako partnera, konkurenta i centrum władzy. Ta wieloaspektowa rola wymaga większego pragmatyzmu strategicznego, niż często dopuszcza niemiecka debata. Polityka gospodarcza nie może już dłużej zakładać, że otwarte rynki automatycznie przynoszą sprawiedliwe rezultaty. W gospodarce nacechowanej geopolitycznie często zwyciężają ci, którzy konsekwentnie łączą dźwignie polityki gospodarczej, technologicznej i bezpieczeństwa.

Rekomendacje dotyczące działań dla Europy i Niemiec

Ta diagnoza nie prowadzi do antyamerykańskiej agendy, lecz raczej do strategii redukcji ryzyka i rozwoju kontrpotęgi. Europa nie musi być definiowana w opozycji do USA, ale musi być w stanie samodzielnie reprezentować własne interesy, nawet jeśli nie są one zbieżne z interesami Waszyngtonu. Kluczowe jest do tego kilka priorytetów.

Po pierwsze, Europa potrzebuje realistycznej bazy energetycznej i przemysłowej. Obejmuje ona zdywersyfikowane źródła gazu, solidniejszą infrastrukturę elektroenergetyczną, przyspieszone procesy wydawania pozwoleń, elastyczne moce rezerwowe, zwiększoną pojemność magazynową oraz przemysłową politykę energetyczną, która uwzględnia bezpieczeństwo dostaw i konkurencyjność. Rozwój energii odnawialnej pozostaje kluczowy, ale sam w sobie nie wystarczy, jeśli sieci energetyczne, magazyny, moce rezerwowe i przyjazne dla przemysłu ceny energii elektrycznej nie będą odpowiednio rosły.

Po drugie, UE musi rozszerzyć swoją politykę cyfrową o autentyczny wymiar infrastrukturalny. Regulacje nadal są niezbędne, ale muszą być uzupełnione o budowanie europejskich zasobów w zakresie chmury obliczeniowej i przetwarzania, interoperacyjnych przestrzeni danych, suwerennych modeli sztucznej inteligencji, zamówień publicznych na europejskie technologie oraz lepszego finansowania skalowania. Nie każda usługa cyfrowa musi pochodzić z Europy. Jednak uporczywa jednostronność w sektorach krytycznych nie może stać się normą.

Po trzecie, Europa pilnie potrzebuje pogłębionych rynków kapitałowych. Funkcjonująca unia rynków kapitałowych nie jest kwestią techniczną, lecz warunkiem wstępnym strategicznej konkurencyjności. Jeśli europejskie oszczędności będą systematycznie migrować do pozaeuropejskich regionów inwestycyjnych, zabraknie kapitału potrzebnego do krajowych skoków innowacyjności. Więcej kapitału wysokiego ryzyka, lepsze możliwości wyjścia, mniejsza fragmentacja regulacyjna i silniejsi inwestorzy instytucjonalni pomogą przekształcić badania w produkty rynkowe.

Po czwarte, polityka handlowa musi stać się bardziej odporna. Otwarte rynki nadal leżą w interesie Europy, ale otwartość bez wzajemności jest naiwna. Europa powinna bardziej konsekwentnie stosować instrumenty szybkiej reakcji na presję ekonomiczną, dyskryminacyjne subsydia i przymus eksterytorialny. Celem nie jest eskalacja, ale wiarygodność. Ci, którzy nigdy nie potrafią wiarygodnie odpowiedzieć odwetem, w praktyce zapraszają swoich politycznych partnerów do testowania granic.

Po piąte, podział obciążeń w polityce bezpieczeństwa jest również polityką gospodarczą. Europa, która inwestuje więcej we własne zdolności obronne, odporność infrastruktury krytycznej i wiedzę specjalistyczną w zakresie technologii bezpieczeństwa, nie tylko wzmacnia swoją pozycję militarną, ale także zwiększa swoją siłę przetargową w gospodarce. Autonomia strategiczna zaczyna się nie od wielkich deklaracji, lecz od realnych możliwości.

Po szóste, Niemcy potrzebują aktywniejszej roli koordynatora polityki przemysłowej w Europie. Republika Federalna powinna nie tylko równoważyć swoje interesy bilateralnie z Waszyngtonem, ale także tworzyć ukierunkowane koalicje europejskie na rzecz energetyki, cyfryzacji, zamówień publicznych, integracji rynku kapitałowego i standardów przemysłowych. Największym błędem byłoby dążenie do samodzielności w poszczególnych krajach, zwłaszcza że strukturalna asymetria wynika właśnie z fragmentacji europejskiej.

Klasyfikacja strategiczna

Stany Zjednoczone nie wykorzystują Europy w sposób nieproporcjonalny, ponieważ niesprawiedliwie działa ona poza regułami. Robią to, ponieważ systematycznie przekładają swoje atuty jako ośrodka władzy w dużej gospodarce, dominującego sektora technologicznego, wiodącej waluty, silnego rynku kapitałowego i gwaranta bezpieczeństwa na korzyści ekonomiczne. Zbyt długo Europa przeciwdziałała temu mieszanką normatywnej pewności siebie, regulacyjnych banałów i strategicznej powolności. Ta kombinacja jest główną przyczyną słabości Europy.

Każdy, kto wyciąga z tego wniosek, że Europa musi odłączyć się od Stanów Zjednoczonych, wyciąga błędny wniosek. Równie błędne byłoby twierdzenie przeciwne, że istniejące asymetrie są jedynie wyrazem efektywnego podziału pracy. Prawda jest raczej taka: partnerstwo transatlantyckie pozostaje niezbędne dla Europy, ale będzie ono trwałe tylko wtedy, gdy stanie się mniej jednostronne. Partnerstwo bez przeciwwagi nieuchronnie prowadzi do uzależnienia w dłuższej perspektywie. I choć zależność może zapewnić stabilność w czasach kryzysu, w dłuższej perspektywie zwiększa koszty wzrostu, innowacji i politycznych manewrów.

Europa stoi przed strategiczną decyzją. Może zaakceptować nową asymetrię w relacjach z USA jako nieuniknioną konsekwencję niepewności geopolitycznej i ograniczyć się do łagodzenia szkód. Albo może potraktować obecną sytuację jako sygnał ostrzegawczy, by w końcu rozwinąć potencjał gospodarczy, technologiczny i bezpieczeństwa, który przekształci partnerstwo w relację niemal równorzędną. Z ekonomicznego punktu widzenia wszystko wskazuje na drugą opcję.

Kluczowy wniosek jest taki: problemem nie jest siła Ameryki. Problemem jest siła Europy, która zbyt rzadko jest organizowana strategicznie. Dopóki Europa nie przełoży swojej wielkości rynku, bazy przemysłowej, wiedzy naukowej i oszczędności na własne zasoby energetyczne, pozostanie niezastąpionym partnerem dla Stanów Zjednoczonych, ale także przestrzenią, z której można czerpać nieproporcjonalne zyski, wpływy i korzyści strategiczne. Każdy, kto chce zmienić tę dynamikę, nie musi myśleć antyamerykańsko. Musi w końcu zacząć myśleć strategicznie, po europejsku.

Twój globalny partner w zakresie marketingu i rozwoju biznesu

☑️ Naszym językiem biznesowym jest angielski lub niemiecki

☑️ NOWOŚĆ: Korespondencja w Twoim ojczystym języku!

Konrad Wolfenstein

Ja i mój zespół chętnie będziemy do Państwa dyspozycji jako osobisty doradca.

Możesz się ze mną skontaktować, wypełniając formularz kontaktowy tutaj wolfenstein@xpert.digital:lub po prostu dzwoniąc pod numer +49 7348 4088 965. Mój adres e-mail to

Nie mogę się doczekać naszego wspólnego projektu.

☑️ Wsparcie dla MŚP w zakresie strategii, doradztwa, planowania i wdrażania

☑️ Tworzenie lub reorganizacja strategii cyfrowej i digitalizacji

☑️ Rozszerzenie i optymalizacja procesów sprzedaży międzynarodowej

☑️ Globalne i cyfrowe platformy handlowe B2B

☑️ Rozwój biznesu pionierskiego / Marketing / PR / Targi

🎯🎯🎯 Centrum branżowe B2B oparte na danych jako rozwiązanie quasi-wewnętrzne

Rozwiązanie quasi-in-house: Jak Xpert.Digital zamyka luki operacyjne w marketingu i sprzedaży B2B – Inteligentny biznes oparty na treściach – Zdjęcie: Xpert.Digital

Xpert.Digital to branżowy hub B2B oparty na danych, kierowany przez Konrad Wolfenstein . Firma działa jako zewnętrzne, quasi-wewnętrzne rozwiązanie dla partnerów przemysłowych, eliminując luki operacyjne w obszarze marketingu, treści i sprzedaży – bez konieczności angażowania dodatkowych zasobów po stronie klienta.

Więcej informacji tutaj: