Gorzka prawda o boomie e-commerce: Dlaczego ostatecznie tylko Amazon czerpie zyski – Zdjęcie: Xpert.Digital

Amazon, Temu i AI: bezlitosna walka o przetrwanie niemieckich sklepów internetowych

„Problem jest przed przecinkiem”: Dlaczego klasyczny sklep internetowy stoi w obliczu wyginięcia

Wzrost jako iluzja: Jak jeden gigant pożera cały niemiecki sektor handlu detalicznego

Niemieccy sprzedawcy internetowi świętują – przynajmniej na papierze. Dzięki solidnemu wzrostowi sprzedaży kryzys konsumencki wydaje się być zażegnany, ale pozory mylą. Za niedawnymi sukcesami z HDE Online Monitor kryje się dramatyczna zmiana na rynku: chwalony wzrost branży istnieje, ale jest on niemal wyłącznie skoncentrowany w rękach jednego giganta – Amazona. Podczas gdy amerykańska korporacja pochłania około 80 procent całkowitego wzrostu, średniej wielkości detaliści borykają się z problemami. Jakby ta dominacja nie była wystarczająco przytłaczająca, nadchodzi druga fala ataku ze strony chińskich platform dyskontowych, takich jak Temu i Shein, które trwale zrewolucjonizują strukturę cen w Niemczech. Jednocześnie stoimy w obliczu technologicznego przełomu: sztuczna inteligencja i handel społecznościowy rewolucjonizują ścieżkę klienta tak radykalnie, że klasyczny sklep internetowy może wkrótce stać się przestarzały. To bezkompromisowa analiza tego, dlaczego optymalizacja sklepów kosmetycznych już nie wystarcza i dlaczego doświadczamy zupełnie nowej dynamiki rynku.

Wielka redystrybucja: dlaczego handel internetowy w Niemczech rośnie, a prawie nikt na tym nie korzysta

Koniec zakupów online? Jak agenci AI i TikTok całkowicie niszczą nasze nawyki zakupowe

Niemiecki handel internetowy rośnie. Dane z HDE Online Monitor 2026, opracowanego we współpracy z IFH Kolonia, pokazują sprzedaż netto w wysokości 84,9 mld euro w 2025 roku, co stanowi wzrost o 5,8% w porównaniu z rokiem poprzednim. Na pierwszy rzut oka wygląda to na branżę w fazie wzrostu, ożywienia, dynamicznego wzrostu. Jednak każdy, kto spojrzy poza zagregowane dane, napotka rzeczywistość, która brzmi mniej jak ożywienie, a bardziej jak cicha konsolidacja. Sprzedaż nie zniknęła; po prostu się przesunęła. To stwierdzenie, którym strateg ds. handlu elektronicznego i były prezes eBay Niemcy, Stefan Wenzel, od lat kieruje się w swoich analizach, opisuje sedno problemu niemieckiego handlu detalicznego dokładniej niż jakakolwiek oficjalna prognoza wzrostu. Ponieważ wzrost ma miejsce; po prostu nie jest dystrybuowany. Koncentruje się. I jest skoncentrowany w rękach jednego gracza.

Rdzeń grawitacyjny nazywa się Amazon

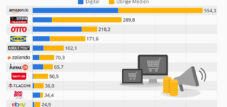

Amazon.de kontroluje obecnie ponad 60 procent niemieckiego rynku handlu internetowego. Według najnowszych badań IFH Kolonia, platforma odpowiada za około 63 procent całkowitej niemieckiej sprzedaży detalicznej online, biorąc pod uwagę jej własną sprzedaż i ofertę na platformie. Już samo to byłoby niezwykłe. Jednak najbardziej uderzający jest rozkład wzrostu: według obliczeń Stefana Wenzela opartych na danych HDE i IFH, Amazon pochłania prawie 80 procent i tak już skromnego wzrostu handlu internetowego. Reszta sektora odnotowuje nominalny wzrost o około 2,4 procent, który po uwzględnieniu inflacji w ciągu ostatnich kilku lat daje zerowy wzrost. Innymi słowy, cały niemiecki sektor handlu internetowego, z wyłączeniem Amazona, znajduje się w stagnacji. Wzrost chwalony w komunikatach prasowych i raportach branżowych to w zasadzie wzrost Amazona. Reszta sektora utknęła w rutynie.

Ta koncentracja nie jest nowym zjawiskiem. Już w 2017 roku Amazon odpowiadał za prawie dwie trzecie całkowitego wzrostu sprzedaży online, wynoszącego 3,3 miliarda euro. Jednak dynamika ta nie osłabła od tego czasu; wręcz przeciwnie, udział Amazona w niemieckim handlu internetowym wzrósł o 15 punktów procentowych w ciągu ostatnich dziesięciu lat. Platforma ewoluowała z dominującego gracza w niemal monopolistyczny ośrodek grawitacji, przyciągając cały wzrost i tłumiąc innych uczestników rynku.

Co naprawdę mówią dane branżowe

Monitor Online HDE 2026 na pierwszy rzut oka przedstawia zniuansowany obraz niemieckiego handlu internetowego. Wszystkie sektory odnotowały nominalny wzrost sprzedaży. Tempa wzrostu poszczególnych segmentów są zbliżone. Udział sprzedaży online w całkowitej sprzedaży detalicznej nieznacznie wzrósł do 13,5%. Szczególnie uderzający jest wzrost w segmencie dóbr szybko zbywalnych (FMCG), który wyróżnia się wzrostem ponad 2,5-krotnie przekraczającym średnią branżową. Artykuły spożywcze, drogeryjne i produkty do pielęgnacji ciała należą do najszybciej rozwijających się kategorii produktów online.

Jednak ta sektorowa perspektywa zaciemnia istotę sprawy. W 2025 roku wzrost netto handlu internetowego wyniósł 3,1 mld euro w porównaniu z rokiem poprzednim. Brzmi to dużo, ale jest skromne w kontekście rynku o wartości prawie 85 mld euro. A jeśli weźmiemy pod uwagę, że jeden gracz zgarnia lwią część tego wzrostu, sytuacja na szerszym rynku staje się niepewna. Chociaż wskaźniki wzrostu różnych formatów – czyli tych skoncentrowanych na internecie, stacjonarnych i produkcyjnych – zbiegły się, pozostają na niskim poziomie. Sprzedawcy stacjonarni działający online odnotowali niewielki wzrost swojego udziału w rynku internetowym od czasu boomu COVID-19; w sektorach mody i DIY wręcz spadł.

Podczas prezentacji danych, wiceprzewodniczący HDE, Stephan Tromp, stwierdził, że sektor ten okazał się motorem napędowym wzrostu dla całego handlu detalicznego, pomimo słabego nastrojów konsumentów. To prawda w ogólnym rozrachunku. Przysłania to jednak fakt, że ten silnik ma tylko jeden cylinder generujący większość mocy. A wszystkie pozostałe cylindry pracują nierówno.

Zagęszczanie miast jako paradygmat strukturalny

Stefan Wenzel używa terminu „zagęszczanie” (densification), aby opisać to zjawisko. Nie odnosi się on do zagęszczania zabudowy miejskiej w obrębie dzielnicy, ale raczej do koncentracji gospodarczej, w której udział w rynku, wzrost gospodarczy, zainteresowanie klientów i ostatecznie rentowność skupiają się w rękach kilku graczy, podczas gdy rynek się kurczy. Termin ten został celowo wybrany, ponieważ sugeruje, że przestrzeń jest ograniczona. Nie ma ekspansji całego rynku, która przyniosłaby korzyści wszystkim. Zamiast tego, tort o mniej więcej równej wielkości jest dzielony między coraz mniejszą liczbę uczestników, którzy biorą coraz większe kawałki.

Ta konsolidacja ma kilka czynników. Po pierwsze, infrastruktura: Amazon posiada sieć logistyczną, która nie ma sobie równych w Niemczech. Dostawy Prime w ciągu jednego dnia, ogólnokrajowa sieć logistyczna, integracja Amazon Haul jako taniej alternatywy dla Temu – wszystko to tworzy poziom usług, którego średniej wielkości sprzedawcy internetowi po prostu nie są w stanie dorównać. Po drugie, gospodarka danych: Amazon rozumie zachowania zakupowe swoich klientów lepiej niż jakikolwiek inny gracz na rynku. Platforma optymalizuje ceny, rekomendacje i widoczność w czasie rzeczywistym dzięki bazie danych, której żaden indywidualny sprzedawca detaliczny nie byłby w stanie stworzyć. Po trzecie, logika rynku: Amazon nie jest już tylko sprzedawcą detalicznym, ale przede wszystkim platformą. Ponad połowa towarów kupowanych na Amazon pochodzi od sprzedawców zewnętrznych. Amazon zarabia prowizję od każdej transakcji, nie ponosząc ryzyka związanego z zapasami – model biznesowy, który pozwala na skalowanie przy niemal zerowym proporcjonalnym wzroście kosztów.

Temu, Shein i druga linia frontu

Jakby dominacja Amazona nie wystarczyła, w ciągu ostatnich dwóch lat otworzył się drugi front. Temu i Shein, dwie chińskie platformy oferujące ultraniskie ceny, mają łączny udział w rynku niemieckiego handlu internetowego wynoszący prawie 3,7%, według danych IFH Cologne, co odpowiada obrotom rzędu 1,8 miliarda euro. W przeliczeniu na dominację, 17,9 miliona kupujących online w Niemczech robi obecnie zakupy w Temu i Shein. Średnia wartość zamówienia wynosi 38,70 euro, a częstotliwość zamówień wynosi 8,5 razy w roku. Oznacza to, że każdego dnia wysyłanych jest około 419 000 paczek z Chin do Niemiec.

Postrzeganie jakości na tych platformach jest ambiwalentne. Odsetek respondentów, którzy deklarują niską jakość produktów, rośnie z roku na rok. Jednocześnie konsumenci deklarują, że zamierzają ponownie dokonać zakupów na tych platformach. Ujawnia to tendencję, która zagraża reszcie sektora handlu detalicznego: konsumenci wiedzą, że kupują towary gorszej jakości, ale i tak to robią, ponieważ cena jest odpowiednia. To osłabia gotowość do płacenia na całym rynku. Ktoś, kto od lat kupuje koszulki za 3,99 euro w Temu, nie będzie już uważał ceny 19,99 euro w niemieckim sklepie odzieżowym za rozsądną, lecz raczej za wygórowaną.

Amazon dostrzegł zagrożenie i w czerwcu 2025 roku uruchomił w Niemczech własną platformę z niskimi cenami, Amazon Haul. Cztery miesiące po uruchomieniu jedna trzecia internautów znała już tę usługę, a 19 procent dokonało już zakupu. Amazon wypełnia w ten sposób ostatnią lukę w swoim portfolio i stawia chińskich konkurentów w trudnej sytuacji, podczas gdy tradycyjni niemieccy sprzedawcy internetowi są ściskani między dwoma frontami.

Dlaczego optymalizacja na krawędziach już nie wystarcza

Stefan Wenzel zwięźle podsumowuje dylemat, przed którym stoi większość niemieckich sprzedawców internetowych: „Dla większości sama optymalizacja kanałów sprzedaży nie wystarczy; problem leży przed przecinkiem”. Ma na myśli to, że poprawa współczynnika konwersji o 0,2 punktu procentowego lub zwiększenie średniej wartości zamówienia o trzy euro jest bezcelowe, jeśli podstawowy model biznesowy nie jest już opłacalny. Dźwignie, którymi posługuje się większość sprzedawców detalicznych, wpływają na miejsca po przecinku w ich działalności. Prawdziwy problem leży przed nimi: brak relewancji, brak zróżnicowania i brak chęci do płacenia.

Diagnozę tę potwierdzają dane. Udział sklepów stacjonarnych sprzedających towary online utrzyma się na poziomie 50% w 2025 roku i stagnuje. Znaczenie ich własnych sklepów internetowych wręcz spada. Sprzedaż online ewidentnie nie jest już obiecującym kanałem dla wielu sprzedawców. Własny sklep internetowy, niegdyś uznawany za koło ratunkowe handlu stacjonarnego, okazuje się dla wielu kosztownym i przynoszącym straty przedsięwzięciem. Koszty pozyskania ruchu rosną, wskaźniki konwersji są przeciętne, a koszty logistyki ledwo wiążą się z oczekiwaniami Amazon Prime.

Wydatki na osobę w handlu internetowym rzeczywiście rosną, ale głównie dlatego, że rosną średnie wydatki na osobę, a nie dlatego, że liczba kupujących online gwałtownie rośnie. Wzrost liczby klientów wynosi 1,2% ogółem, a wśród osób powyżej 55. roku życia – 3,1%. Największy potencjał tkwi zatem w grupie wiekowej, która tradycyjnie jest bardziej wrażliwa na cenę i lojalna wobec marki. Nie są to klienci, którzy chętnie wypróbowują nowe sklepy. Korzystają z Amazon, ponieważ znają markę i ufają jej obsłudze.

Nasze doświadczenie w zakresie rozwoju biznesu, sprzedaży i marketingu w UE i Niemczech

Nasze doświadczenie w zakresie rozwoju biznesu, sprzedaży i marketingu w UE i Niemczech – Zdjęcie: Xpert.Digital

Obszary zainteresowań branży: B2B, digitalizacja (od AI do XR), inżynieria mechaniczna, logistyka, odnawialne źródła energii i przemysł

Więcej informacji tutaj:

Centrum tematyczne oferujące spostrzeżenia i wiedzę specjalistyczną:

- Platforma wiedzy obejmująca gospodarki globalne i regionalne, innowacje i trendy branżowe

- Zbiór analiz, spostrzeżeń i informacji ogólnych na temat obszarów, na których się koncentrujemy

- Miejsce, w którym można zdobyć wiedzę i informacje na temat bieżących wydarzeń w biznesie i technologii

- Centrum dla firm poszukujących informacji na temat rynków, cyfryzacji i innowacji branżowych

Widoczność po wyszukiwaniu: jak sprzedawcy detaliczni mogą odnieść sukces w świecie zdominowanym przez sztuczną inteligencję

Przesunięcie tektoniczne spowodowane przez sztuczną inteligencję i handel agentowy

Podczas gdy większość sprzedawców detalicznych wciąż zmaga się z rentownością swoich sklepów internetowych, kolejne rewolucje są już na horyzoncie. Raport HDE Online Monitor wskazuje, że 45% internautów korzysta już z chatbotów opartych na sztucznej inteligencji, a grupa wiekowa 25-29 lat wyróżnia się z 53% regularnym korzystaniem z nich. Piętnaście procent konsumentów korzysta już z chatbotów opartych na sztucznej inteligencji do wyszukiwania informacji o produktach, głównie do porównywania ich cech, ocen jakości i cen.

Brzmi to jak stopniowa zmiana, ale w rzeczywistości to początek fundamentalnej transformacji. Monitor Online przedstawia cztery scenariusze rozwoju sztucznej inteligencji (AI) w handlu detalicznym, od sklepów internetowych zoptymalizowanych pod kątem AI i prostych asystentów zakupowych, po kompleksowe doświadczenia zakupowe i w pełni autonomicznego konsjerża opartego na AI. W bardziej zaawansowanych scenariuszach sklep internetowy traci na znaczeniu jako interfejs klienta. Konsument nie wchodzi już w interakcję ze sklepem, ale z agentem AI, który autonomicznie wyszukuje, porównuje i kupuje produkty. Sprzedawca detaliczny zostaje zredukowany do dostawcy danych i partnera logistycznego; relacja z klientem należy do platformy AI.

Stefan Wenzel szczegółowo przeanalizował ten rozwój sytuacji w swojej książce „Agentic Commerce: How AI Agents are Reshaping Commerce and Shifting Decision Power”. Jego teza: Kiedy agenci AI przejmują kontrolę nad procesem zakupowym, siła decyzyjna ulega fundamentalnej zmianie. Konsumenci nie decydują już świadomie, u którego sprzedawcy dokonają zakupu; robi to algorytm. Widoczność nie zależy wówczas od SEO ani projektu sklepu, ale od logiki platformy systemu AI. Dla sprzedawców detalicznych, którzy generują już 60% ruchu za pośrednictwem Google i są coraz częściej wypierani przez wyniki generowane przez sztuczną inteligencję, stanowi to egzystencjalne zagrożenie.

Rewolucja mobilna i handel społecznościowy jako równoległa zmiana

Wraz z rewolucją w dziedzinie sztucznej inteligencji (AI) następuje kolejna, cicha zmiana: 50 procent sprzedaży online pochodzi już z urządzeń mobilnych, czyli smartfonów i tabletów. Połowa wszystkich zakupów mobilnych jest dokonywana za pośrednictwem aplikacji, a nie mobilnych stron internetowych. Oznacza to, że każdy, kto nie ma aplikacji ani nie jest obecny w żadnym sklepie z aplikacjami, traci połowę rynku. Amazon czerpie z tego nieproporcjonalnie duże korzyści, ponieważ jego aplikacja jest jedną z najczęściej instalowanych aplikacji zakupowych w Niemczech.

Sklep TikTok, który niedawno wystartował w Niemczech, osiągnął 52-procentową rozpoznawalność marki wśród internautów po zaledwie sześciu miesiącach. Dziewięć procent z nich dokonało już tam zakupów, głównie odzieży, kosmetyków i produktów rekreacyjnych. Według PwC, przychody Sklepu TikTok szacowano na 225 milionów euro w 2025 roku. Choć jest to wciąż skromny wynik w porównaniu z całym rynkiem, dynamika wzrostu jest ogromna. Handel społecznościowy fundamentalnie zmienia ścieżkę zakupową klienta: impuls zakupowy nie pojawia się już po wyszukiwaniu w Google, ale po przewijaniu treści na TikToku. Odkrywanie produktu i zakup łączą się w jeden moment. Dla tradycyjnych sprzedawców detalicznych, którzy stosują klasyczny marketing lejkowy, jest to struktura, z której trudno im skorzystać.

Średnio 31% internautów kupiło produkty, które odkryli w mediach społecznościowych. Wśród osób w wieku 20–24 lat odsetek ten wzrasta do 53%. To pokolenie kształtuje nawyki zakupowe, które mają niewiele wspólnego z tradycyjnymi sklepami internetowymi. Kupują tam, gdzie się bawią. I nie jest to strona ze szczegółowymi informacjami o produkcie średniej wielkości sprzedawcy detalicznego.

Paradoks z drugiej ręki

Segmentem, który rośnie w tempie ponadprzeciętnym, ze średnim rocznym wzrostem na poziomie 5,3%, jest internetowy rynek towarów używanych. Sprzedaż internetowa towarów używanych osiągnęła w 2025 roku wartość około 3,5 miliarda euro. Największy udział w rynku wtórnym zajmują książki, a następnie moda i elektronika użytkowa.

Na pierwszy rzut oka można by to interpretować jako czynnik napędzający zrównoważony rozwój i do pewnego stopnia tak jest. Jednak siła napędowa ma coraz bardziej ekonomiczny charakter: konsumenci kupują towary używane, aby zaoszczędzić. W okresie stagnacji wzrostu realnych dochodów i rosnących kosztów utrzymania konsumenci zwracają się ku tańszym alternatywom. Dla rynku dóbr używanych każde euro, które trafia do obiegu dóbr używanych, oznacza jedno euro mniej w przychodach. Rozwój rynku dóbr używanych jest zatem nie tylko trendem w kierunku zrównoważonego rozwoju, ale także wskaźnikiem spadku siły nabywczej i gotowości do płacenia wśród szerokich grup społecznych.

Handel stacjonarny jako cichy przegrany

Perspektywa offline dopełnia obrazu zmiany strukturalnej. Pięcioletnie porównanie pokazuje spadek całkowitej sprzedaży w sektorach DIY i ogrodnictwa, wyposażenia wnętrz oraz elektroniki użytkowej/elektryki. W segmencie offline, z wyjątkiem dóbr szybkozbywalnych (FMCG), dane są niemal powszechnie ujemne. Wydatki na osobę w segmencie offline maleją w większości kategorii, podczas gdy w segmencie online rosną.

Oznacza to, że handel stacjonarny nie tylko traci udziały w rynku na rzecz sprzedawców internetowych, ale kurczy się w wielu segmentach. Pytanie nie brzmi już, czy centra miast są pod presją, ale jak szybko postępuje ta strukturalna zmiana. Sprzedaż internetowa w sektorze non-food stanowi już ponad 25% i stale rośnie. W niektórych kategoriach produktów, takich jak fotografia, muzyka czy galanteria skórzana, udział sprzedaży online wynosi 40% lub więcej. Dla sprzedawców stacjonarnych w tych segmentach sytuacja staje się krytyczna.

Koszty zwrotu jako dźwignia ekonomii behawioralnej

Drobny szczegół, ale mający znaczenie strukturalne: badanie HDE Online Monitor pokazuje, że rosnące koszty zwrotów w mierzalny sposób zmieniają zachowania konsumentów. 50 procent respondentów unika sklepów internetowych z nadmiernie wysokimi kosztami wysyłki i zwrotów. 39 procent dokładniej sprawdza produkty, aby zmniejszyć prawdopodobieństwo zwrotu – odsetek ten rośnie z roku na rok.

Ma to znaczenie ekonomiczne, ponieważ podkreśla wrażliwość rynku na ceny. Konsumenci reagują nie tylko na ceny produktów, ale także na całkowite koszty transakcji. W tym kontekście Amazon, z darmową dostawą Prime i hojną polityką zwrotów, ma strukturalną przewagę, której mniejsi detaliści nie są w stanie odtworzyć bez całkowitego obniżenia marży.

Dlaczego branża potrzebuje nowej narracji

Fakty są jasne: niemiecki handel internetowy rośnie nominalnie, ale ten wzrost jest silnie skoncentrowany. Amazon dominuje z ponad 60-procentowym udziałem w rynku i absorbuje większość wzrostu. Chińskie platformy wkraczają na rynek oddolnie. Sztuczna inteligencja i handel agencyjny zagrażają wyeliminowaniu pozostałych punktów styku z klientami. Handel społecznościowy spycha impuls do zakupów z dala od sklepów internetowych. Handel detaliczny w sklepach stacjonarnych kurczy się w ujęciu bezwzględnym. Rynek wtórny kanibalizuje rynek nowych towarów. A wrażliwość konsumentów na zwroty sprzyja platformom z dużymi budżetami.

Branża nie potrzebuje dalszej optymalizacji dźwigni, lepszego marketingu newsletterowego ani kolejnej poprawy współczynnika konwersji o 0,1 punktu procentowego. Potrzebuje fundamentalnie innego zrozumienia, gdzie tworzenie wartości jest nadal możliwe w gospodarce zdominowanej przez platformy. Oznacza to, po pierwsze, radykalnie zróżnicowane produkty, których nie da się porównać cenowo. Po drugie, relacje z klientami, które wykraczają poza adres e-mail w bazie danych newsletterów. Po trzecie, modele biznesowe, które nie opierają się na ruchu z Google, który i tak jest absorbowany przez systemy sztucznej inteligencji. Po czwarte, uczciwa ocena, którzy sprzedawcy detaliczni mają przyszłość w tym nowym krajobrazie, a którzy nie.

Stwierdzenie, że sprzedaż nie zniknęła, ale po prostu jest gdzie indziej, nie pociesza. To ostrzeżenie. Bo „gdzie indziej” w tym przypadku oznacza: na Amazonie, na Temu, w sklepach TikTok, na platformach AI. Dla zdecydowanej większości niemieckich małych i średnich sprzedawców detalicznych „gdzie indziej” oznacza: poza zasięgiem. Konsolidacja przestrzeni handlowych nie jest zjawiskiem przejściowym. To nowa fizyka rynku. A zgodnie z tą fizyką masa przyciąga masę. Im większy środek ciężkości, tym silniejsze przyciąganie, tym trudniejsza droga dla wszystkich innych. Każdy, kto tego nie rozumie, jest jak optymalizacja rytmów na płycie, której już nikt nie odtwarza.