Zwakke Chinese binnenlandse markt: China's economische macht tussen regionale dynamiek en mondiale uitdagingen – Afbeelding: Xpert.Digital

Exportreus, consumptiedwerg: de Chinese economie bevindt zich in een gevaarlijk dilemma

De ongelijke economische groei in China: waarom vier superprovincies het land dragen terwijl de rest achterblijft

De Chinese economie lijkt op een kolos met voeten van klei en schetst een beeld van scherpe tegenstrijdigheden. Hoewel recordexporten en een historisch handelsoverschot de positie van China als wereldmacht verstevigen, onthult een nadere analyse diepgaande structurele zwakheden in eigen land. De chronisch zwakke binnenlandse consumptie, ver onder het wereldgemiddelde, maakt de op één na grootste economie ter wereld gevaarlijk afhankelijk van de wereldwijde vraag. Deze afhankelijkheid wordt versterkt door enorme regionale ongelijkheid: slechts een handvol rijke kustprovincies zoals Guangdong en Jiangsu fungeren als motor van de groei, terwijl grote delen van het land, met name in het westen, economisch ver achterblijven – met inkomensverschillen die zelfs die in Duitsland overtreffen. Tegelijkertijd kampt Peking met een sluimerende woningcrisis die het banksysteem bedreigt en een demografische tijdbom in de vorm van een krimpende beroepsbevolking. Geconfronteerd met deze uitdagingen probeert de overheid ze te bestrijden met een ambitieuze strategie van "dubbele circulatie" en massale investeringen in "killertechnologieën" om de binnenlandse vraag te stimuleren en technologische onafhankelijkheid te bereiken. De economische toekomst van China bevindt zich daarmee op een cruciaal keerpunt dat niet alleen het land zelf, maar de hele wereldeconomie zal vormgeven.

Dit is hiermee gerelateerd:

Regionale economische drijfveren en de rol van de belangrijkste provincies

Kort samengevat: de Chinese economie wordt gekenmerkt door een zwakke binnenlandse markt met een lage consumentenvraag en structurele problemen, terwijl de export zeer sterk blijft en een groot deel van de economische groei stimuleert. Dit betekent dat de Chinese economie sterk afhankelijk is van de buitenlandse vraag en internationale markten, aangezien de binnenlandse consumptie aanzienlijk lager ligt dan in vergelijkbare landen.

De Chinese economie wordt grotendeels aangedreven door een paar sterk presterende regio's, terwijl andere gebieden aanzienlijk achterblijven. De vier oostelijke provincies Guangdong, Jiangsu, Shandong en Zhejiang genereren samen bijna 35 procent van het nationale bruto binnenlands product (bbp), wat de enorme concentratie van economische macht in de kustregio's aantoont. Guangdong loopt voorop met een bbp van meer dan 129 biljoen yuan en liet, ondanks een groeipercentage van 4,1 procent in het eerste kwartaal van 2025, dat lager was dan de jaarlijkse doelstelling, een verbetering zien van 0,6 procentpunt ten opzichte van het voorgaande jaar.

Shanghai heeft zijn positie op indrukwekkende wijze verbeterd door twee plaatsen te stijgen, van de 11e naar de 9e plaats landelijk. Met een bbp van 1,273 biljoen yuan in het eerste kwartaal behaalde de metropool een groei van 5,1 procent, waarmee de jaarlijkse doelstelling met 0,1 procentpunt werd overtroffen. Deze ontwikkeling onderstreept het aanpassingsvermogen van economisch sterke regio's en hun vermogen om zich aan te passen aan veranderende omstandigheden.

De regionale verschillen zijn echter aanzienlijk. Het inkomen per hoofd van de bevolking in Peking bereikte 190.313 yuan, terwijl dit in Gansu slechts 41.864 yuan was – een verschil van bijna vijf keer. Deze verschillen zijn zelfs groter dan die tussen de zwakste en sterkste deelstaten van Duitsland. De westelijke provincies, waaronder Tibet en Qinghai, genereerden samen slechts 6,3 procent van de economische productie, wat de ongelijke ontwikkeling benadrukt.

De convergentie tussen de regio's verloopt zeer traag. Studies tonen aan dat het wel een halve eeuw kan duren voordat de verschillen in economische prestaties tussen administratieve districten zelfs maar gehalveerd zijn. Deze structurele onevenwichtigheden worden nog verergerd door demografische trends, waarbij jongere werknemers zich concentreren in welvarende kuststeden en provincies, terwijl de centrale en westelijke provincies kampen met emigratie en dalende geboortecijfers.

Dit is hiermee gerelateerd:

Exporteconomie versus binnenlandse markt

China behaalde in 2024 een nieuw exportrecord van omgerekend € 3,4 tot € 3,5 biljoen, een stijging van 5,9 procent ten opzichte van het voorgaande jaar. Deze exporthausse resulteerde in een historisch handelsoverschot van US$ 992 miljard. De export groeit aanzienlijk sneller dan de wereldhandel als geheel, waarbij de export van Chinese industriële producten met meer dan tien procent in volume is toegenomen.

Tegelijkertijd stagneren de importen echter met een groei van slechts 1,1 procent, wat wijst op een zwakke binnenlandse vraag. Deze ontwikkeling benadrukt het dilemma van de Chinese economie: export vormt de belangrijkste pijler, terwijl de binnenlandse consumptie blijft haperen. Handelsgegevens tonen aan dat China grote volumes exporteert, terwijl de waarde per geëxporteerde eenheid vaak daalt – een indicatie van door de staat gesubsidieerde overcapaciteit.

Binnenlandse consumptie vertegenwoordigt minder dan 40 procent van de jaarlijkse economische productie, zo'n 20 procentpunten lager dan het wereldwijde gemiddelde. Interessant is dat consumptiepatronen geografisch verschillen: terwijl de consumptiegroei in grote steden als Shanghai, Beijing, Guangzhou en Shenzhen stagneert, vertonen kleinere steden een hoger consumptieniveau. Shanghai registreerde slechts een consumptiegroei van 0,5 procent, terwijl steden als Wenzhou, Jinhua, Taizhou en Quanzhou het nationale gemiddelde van vijf procent aanzienlijk overtroffen.

De overheid heeft de noodzaak ingezien om de exportafhankelijkheid te verminderen. De strategie van "dubbele circulatie" is erop gericht de binnenlandse consumptie te stimuleren en de exportafhankelijkheid te verlagen. Dit beleid weerspiegelt het inzicht van China dat het de komende twintig jaar niet zo sterk op de handel kan leunen als in de voorgaande twintig jaar.

🔄📈 Ondersteuning van B2B-handelsplatformen – Strategische planning en ondersteuning voor export en de wereldeconomie met Xpert.Digital 💡

B2B-handelsplatformen - Strategische planning en ondersteuning met Xpert.Digital - Afbeelding: Xpert.Digital

Handelsplatformen voor bedrijven (B2B) zijn een cruciaal onderdeel geworden van de wereldwijde handelsdynamiek en daarmee een drijvende kracht achter export en mondiale economische ontwikkeling. Deze platforms bieden aanzienlijke voordelen aan bedrijven van alle groottes, met name aan het mkb – kleine en middelgrote ondernemingen – die vaak worden beschouwd als de ruggengraat van de Duitse economie. In een wereld waarin digitale technologieën steeds belangrijker worden, is het vermogen om zich aan te passen en te integreren cruciaal voor succes in de mondiale concurrentie.

Meer informatie vindt u hier:

De Chinese economie op een kruispunt: exportkracht botst met binnenlandse crisis

Economische stabiliteit in een mondiale vergelijking

De Chinese economie kent zowel sterke punten als aanzienlijke zwakke punten die de stabiliteit ervan beïnvloeden. Het land heeft zijn groeidoelstelling van vijf procent voor 2024 gehaald, mede dankzij overheidsstimulering die de economie aan het einde van het jaar een impuls gaf. De economische groei versnelde tot 5,4 procent in het vierde kwartaal en tot 1,6 procent ten opzichte van het voorgaande kwartaal.

Niettemin staat China voor structurele uitdagingen. De vastgoedcrisis heeft een aanzienlijke impact op de economie, aangezien de vastgoedsector op zijn hoogtepunt goed was voor ongeveer een kwart van het bbp en woningen bijna 80 procent van het particuliere vermogen uitmaakten. In juni 2024 vroegen 40 banken binnen één week faillissement aan – een gebeurtenis die China in meer dan 30 jaar niet had meegemaakt. Het Chinese schaduwbankenstelsel beheert activa ter waarde van drie tot twaalf biljoen Amerikaanse dollar en is zwaar geïnvesteerd in vastgoedprojecten.

Demografische trends vormen een verder risico voor de stabiliteit. De Chinese bevolking kromp in 2022, 2023 en 2024, waarbij de beroepsbevolking al afneemt. De beroepsbevolking tussen 15 en 64 jaar heeft een piek bereikt en zal naar verwachting vanaf 2030 sterk dalen. Dit zal ertoe leiden dat de bijdrage van de beroepsbevolking aan het bbp binnen enkele jaren negatief wordt.

De veranderde positie van China blijkt duidelijk uit internationale vergelijkingen. De VS haalden China in 2024 in als belangrijkste handelspartner van Duitsland, voor het eerst sinds 2016. Het handelsvolume tussen Duitsland en China bedroeg € 246 miljard, terwijl dat met de VS € 255 miljard bereikte. De Duitse export naar China daalde in 2024 met 7,6 procent, het tweede opeenvolgende jaar na een daling van 8,8 procent in 2023.

Dit is hiermee gerelateerd:

Nieuwe ontwikkelingsstrategieën en technologische oriëntatie

China streeft een ambitieuze strategie na voor technologische zelfvoorziening, zoals benadrukt in het document van het Derde Plenum van juli 2024. De strategie richt zich op de opbouw van een modern industrieel systeem, aangedreven door "nieuwe, hoogwaardige productieve krachten" in hightechsectoren zoals halfgeleiders, kunstmatige intelligentie, ruimtevaart en biomedische technologie.

Het concept van "dubbele circulatie" vormt de kern van de nieuwe economische strategie. Het voorziet in twee economische cycli: een interne cyclus, die in staat is om zelfstandig te voorzien in de Chinese vraag en consumptie, en een externe cyclus die de interne cyclus complementair optimaliseert door middel van import en export. Deze strategie streeft naar een grotere economische onafhankelijkheid voor China, terwijl tegelijkertijd de asymmetrische afhankelijkheid van het land van buitenlandse landen wordt vergroot.

Elf belangrijke hightechzones hebben een samenwerkingsverband opgezet om industriële innovatie op het gebied van AI te bevorderen, waaronder Zhongguancun in Peking, de hightechzone van Shanghai en zones in Shenzhen, Chengdu en andere steden. China streeft naar "killer technologies" om de existentiële afhankelijkheid van internationale industriële waardeketens van China te versterken en een afschrikkingsmiddel te ontwikkelen tegen verstoringen in de toeleveringsketen.

Het Belt and Road Initiative vult deze strategie aan door nieuwe handelsroutes en markten te creëren. Het project stelt China in staat zijn aanzienlijke valutareserves te gebruiken voor investeringen, nieuwe markten te ontwikkelen voor industriële overcapaciteit en draagt bij aan de internationalisering van Chinese bedrijven. Centraal hierin staat het veiligstellen van nieuwe transportroutes voor de handel en het diversifiëren van energiebronnen als onderdelen van een strategie die is ontworpen voor stabiliteit op lange termijn.

Van exportwonder tot interne crisis: hoe regionale verschillen China afremmen

Ondanks indrukwekkende exportsuccessen staat de Chinese economie voor aanzienlijke uitdagingen. De jeugdwerkloosheid bedraagt bijna 19 procent en voor het eerst in decennia vrezen Chinese werknemers dat de jongere generatie het wellicht minder goed zal doen dan de huidige beroepsbevolking. Geopolitieke spanningen met het Westen leiden tot aanzienlijke kapitaaluitstroom en een uittocht van internationale bedrijven.

De woningcrisis duurt voort, met 400 miljoen vierkante meter leegstaande woonruimte en een huishoudschuld van 145 procent van het besteedbaar inkomen. Ondanks overheidssteunprogramma's van meer dan 200 miljard yuan en renteverlagingen door de Chinese centrale bank tot 1,5 procent, blijft de structurele zwakte bestaan.

De officiële Gini-coëfficiënt van China bedroeg in 2022 0,466, hoewel onafhankelijke studies waarden boven de 0,6 suggereren – aanzienlijk hoger dan die van Duitsland (0,29). Deze ongelijkheid wordt verergerd door demografische trends, aangezien de centrale en westelijke provincies te kampen hebben met arbeidstekorten en een dalende productiviteit.

Experts voorspellen een bbp-groei van 4,5 tot 4,8 procent voor 2025, wat lager is dan de officiële doelstelling van vijf procent. De overheid richt zich steeds meer op het stimuleren van de consumptie; de term 'consumptie' wordt 31 keer genoemd in officiële documenten, tegenover 21 keer vorig jaar. Een 'speciaal actieplan' om de consumptie krachtig te stimuleren moet de binnenlandse vraag bevorderen.

De economische ontwikkeling van China schetst dus een complex beeld: terwijl enkele kustregio's fungeren als economische motoren en indrukwekkende exportsuccessen boeken, kampt het land met structurele problemen zoals de vastgoedcrisis, demografische uitdagingen en een zwakke binnenlandse vraag. De nieuwe strategie van "dubbele circulatie" en de focus op technologische zelfvoorziening tonen een bereidheid tot transformatie, maar het succes ervan hangt af van het overwinnen van deze bestaande uitdagingen.

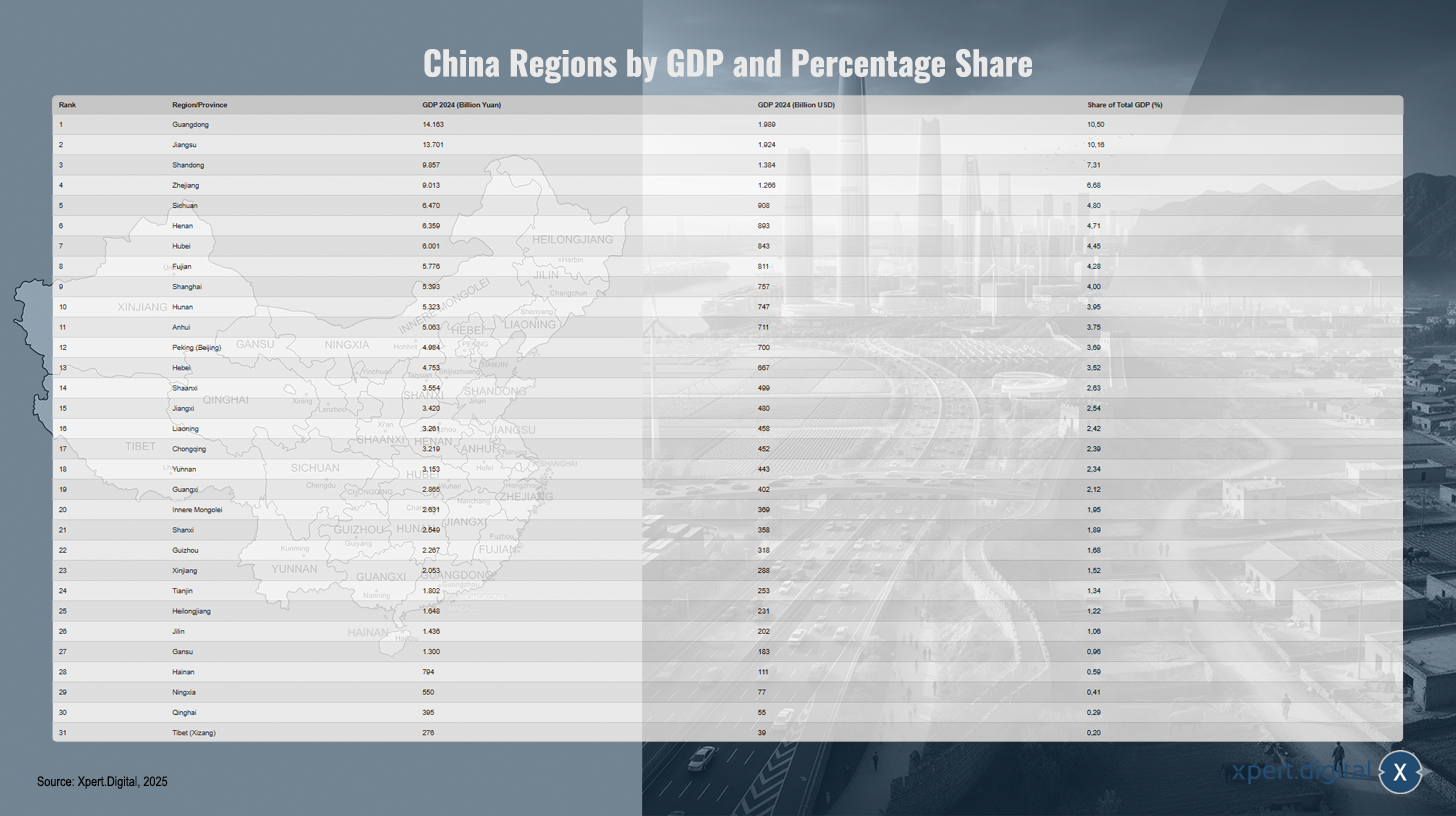

Lijst van Chinese regio's (Top tien / Totaal 31) op basis van BBP en percentageaandeel

Lijst van Chinese regio's (Top tien / Totaal 31 regio's) op basis van bbp en percentageaandeel – Afbeelding: Xpert.Digital

De volledige lijst van alle Chinese regio's – bestaande uit provincies, autonome regio's en gemeenten die direct onder de centrale overheid vallen – toont hun rangschikking op basis van het bruto binnenlands product (bbp) voor 2024, omgerekend naar yuan en Amerikaanse dollars, evenals hun percentage van het totale Chinese bbp. Guangdong voert de lijst aan met een bbp van 14.163 miljard yuan (1.989 miljard dollar) en een aandeel van 10,50%, gevolgd door Jiangsu met 13.701 miljard yuan (1.924 miljard dollar, 10,16%) en Shandong met 9.857 miljard yuan (1.384 miljard dollar, 7,31%). Zhejiang staat op de vierde plaats met 9,013 miljard yuan (US$ 1,266 miljard, 6,68%), gevolgd door Sichuan (6,470 miljard yuan; US$ 908 miljard; 4,80%) en Henan (6,359 miljard yuan; US$ 893 miljard; 4,71%). Hubei neemt de zevende plaats in met 6,001 miljard yuan (US$ 843 miljard; 4,45%), terwijl Fujian op de achtste plaats staat met 5,776 miljard yuan (US$ 811 miljard; 4,28%). Shanghai volgt met 5,393 miljard yuan (US$ 757 miljard; 4,00%) en Hunan met 5,323 miljard yuan (US$ 747 miljard; 3,95%). Anhui bereikt een bedrag van 5,063 miljard yuan (US$ 711 miljard; 3,75%), Beijing 4,984 miljard yuan (US$ 700 miljard; 3,69%) en Hebei 4,753 miljard yuan (US$ 667 miljard; 3,52%). Shaanxi volgt met 3,554 miljard yuan (US$ 499 miljard; 2,63%), gevolgd door Jiangxi met 3,420 miljard yuan (US$ 480 miljard; 2,54%) en Liaoning met 3,261 miljard yuan (US$ 458 miljard; 2,42%). Chongqing registreert 3,219 miljard yuan (US$ 452 miljard; 2,39%) en Yunnan 3,153 miljard yuan (US$ 443 miljard; 2,34%). Guangxi bereikt een bedrag van 2.865 miljard yuan (US$ 402 miljard; 2,12%) en Binnen-Mongolië 2.631 miljard yuan (US$ 369 miljard; 1,95%), gevolgd door Shanxi met 2.549 miljard yuan (US$ 358 miljard; 1,89%). Guizhou komt uit op 2.267 miljard yuan (US$ 318 miljard; 1,68%) en Xinjiang op 2.053 miljard yuan (US$ 288 miljard; 1,52%). Tianjin registreert 1.802 miljard yuan (US$ 253 miljard; 1,34%), Heilongjiang 1.648 miljard yuan (US$ 231 miljard; 1,22%) en Jilin 1.436 miljard yuan (US$ 202 miljard; 1,06%). Gansu bereikte 1,3 biljoen yuan (US$ 183 miljard; 0,96%), Hainan 794 miljard yuan (US$ 111 miljard; 0,59%), Ningxia 550 miljard yuan (US$ 77 miljard; 0,41%), Qinghai 395 miljard yuan (US$ 55 miljard; 0,29%) en Tibet (Xizang) 276 miljard yuan (US$ 39 miljard; 0,20%). Het totale bbp van China voor 2024 bedroeg 134,908 biljoen yuan, wat overeenkomt met ongeveer US$ 18,943 biljoen. De percentages zijn gebaseerd op de officiële wisselkoersen voor 2024 (CNY 7,12 = US$ 1). Regio's zoals Hongkong, Macau en Taiwan zijn niet opgenomen in deze statistiek van de genoemde Wikipedia-bron.

De gevaarlijke onbalans in China: de consumptie stort in en niemand weet wat er gaat gebeuren

### Het consumptieraadsel van China: Waarom burgers hun geld vasthouden ondanks de groei ### Peking pompt miljarden in de economie – maar de Chinezen kopen gewoon niet ### De grote angst: Waarom de zwakke binnenlandse markt van China de hele economie afremt ### Meer dan alleen de vastgoedcrisis: Het echte probleem achter de zwakke consumptie in China ###

De Chinese binnenlandse markt wordt als zwak beschouwd, vooral in vergelijking met de verwachtingen en de langetermijngroeidoelstellingen van de overheid.

Dit is hiermee gerelateerd:

Oorzaken van zwakte

De belangrijkste zwakte van de binnenlandse markt ligt in de particuliere consumptie:

- De inkomensgroei is laag, veel huishoudens sparen meer en geven minder uit aan vrije tijd, onderwijs, gezondheidszorg en consumptiegoederen.

- De zwakke prestaties van de vastgoedmarkt in de afgelopen jaren hebben geleid tot een gebrek aan vertrouwen en onzekerheid; daardoor ontbreekt het veel mensen aan de motivatie om grote aankopen te doen.

- Het aandeel van consumptie in het bbp is, in vergelijking met andere landen, uitzonderlijk laag: minder dan 40 procent.

Politieke maatregelen en perspectieven

De overheid doet er alles aan om de binnenlandse consumptie te stimuleren:

- In 2025 werden omvangrijke programma's gelanceerd om de consumptie te stimuleren (bijvoorbeeld subsidies voor aankopen en rentesubsidies voor leningen), evenals maatregelen om de sociale voorzieningen te verhogen.

- Niettemin beschouwen veel analisten de maatregelen als ontoereikend of niet-houdbaar, omdat structurele problemen zoals een zwakke sociale zekerheid of onzekerheid over de werkgelegenheid onopgelost blijven.

Economische prestaties en prognoses

- Volgens officiële cijfers zal de Chinese economie in 2025 met ongeveer 4,4 tot 5,2 procent groeien, waarbij de export een belangrijke groeimotor is, terwijl de binnenlandse sector achterblijft.

- Prognoses voor de komende jaren wijzen op aanhoudende terughoudendheid in de particuliere consumptie en een tragere groei.

De Chinese binnenlandse markt is zwak, ondanks gerichte steunmaatregelen. De consumptie groeit minder dynamisch dan het totale bbp, en structurele tekortkomingen op het gebied van vertrouwen, sociale zekerheid en de vastgoedsector belemmeren de ontwikkeling – een fundamentele ommekeer laat nog op zich wachten.

Details over de afbeelding (kaart van China): RP Chine administrative.svg: Ternoc dit bestand: Furfur (https://commons.wikimedia.org/wiki/File:Volksrepublik_China_administrative_Gliederung.svg), “Administratieve structuur van de Volksrepubliek China”, bewerkt, https://creativecommons.org/licenses/by-sa/4.0/legalcode

Uw wereldwijde partner voor marketing en bedrijfsontwikkeling

☑️ Onze zakelijke voertaal is Engels of Duits

☑️ NIEUW: Correspondentie in uw moedertaal!

Konrad Wolfenstein

Mijn team en ik staan graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door hier het contactformulier in te vullen wolfenstein@xpert.digital:of door mij te bellen op +49 7348 4088 965. Mijn e-mailadres is

Ik kijk uit naar ons gezamenlijke project.