Marktkansen in de VS: een strategische analyse van de belangrijkste industrieën in Californië voor werktuigbouwkunde en automatiseringssystemen

Xpert Pre-release

Available in 27 languages 📢

Kies Xpert.Digital op GoogleⓘGepubliceerd op: 9 juli 2025 / Bijgewerkt op: 9 juli 2025 – Auteur: Konrad Wolfenstein

Marktkansen in de VS: een strategische analyse van de belangrijkste industrieën in Californië voor werktuigbouwkunde en automatiseringssystemen – Afbeelding: Xpert.Digital

Van Industrie 4.0 naar slimme productie: strategische marktkansen voor automatiseringstechnologie in Californië

Zes belangrijke sectoren geïdentificeerd: Waar Europese en Duitse machinefabrikanten in Californië aan de slag kunnen

Dit artikel biedt een uitgebreide analyse van de Californische economie om de meest lucratieve sectoren voor leveranciers van werktuigbouwkundige en geautomatiseerde opslag- en materiaalstroomsystemen te identificeren en te evalueren. Californië vertegenwoordigt niet alleen een grote markt, maar ook een reeks onderscheidende, wereldwijd toonaangevende industriële ecosystemen. De analyse toont aan dat het bruto binnenlands product (bbp) van de staat, circa 4,1 biljoen dollar, het de grootste subnationale economie ter wereld maakt. Als Californië een onafhankelijke natie zou zijn, zou het de vierde grootste economie ter wereld zijn, vóór Japan en na Duitsland.

Op basis van hun omvang, groeipotentieel, vraag naar automatisering en investeringscapaciteit werden zes prioritaire doelsectoren geïdentificeerd: Lucht- en ruimtevaart en defensie, automobielindustrie en elektrische voertuigen (EV), halfgeleiders en elektronica, medische technologie en biowetenschappen, logistiek en e-commerce en voedsel- en drankenverwerking.

De strategische aanbeveling in dit artikel benadrukt de halfgeleider- en elektrische voertuigensector als sectoren met onmiddellijke, sterke groeimogelijkheden. Deze worden gestimuleerd door massale investeringen op federaal en staatsniveau, wat leidt tot een ongekende vraag naar nieuwe, sterk geautomatiseerde productiefaciliteiten. Tegelijkertijd bieden de logistieke sector en de medische technologiesector stabiele groei op de lange termijn, ondersteund door fundamentele economische en demografische trends.

Een Europees bedrijf kan een doorslaggevend strategisch voordeel behalen door zijn expertise in Industrie 4.0 te positioneren binnen de context van het Amerikaanse Smart Manufacturing-raamwerk. Deze aanpak stelt het bedrijf in staat zich niet alleen te presenteren als machineleverancier, maar ook als strategische partner voor het bouwen van holistische, intelligente productiesystemen – een waardepropositie die perfect aansluit op de behoeften van het complexe industriële landschap van Californië.

Het economische landschap van Californië: een macro-economische analyse voor strategische investeringen

De economie van Californië in een mondiale context

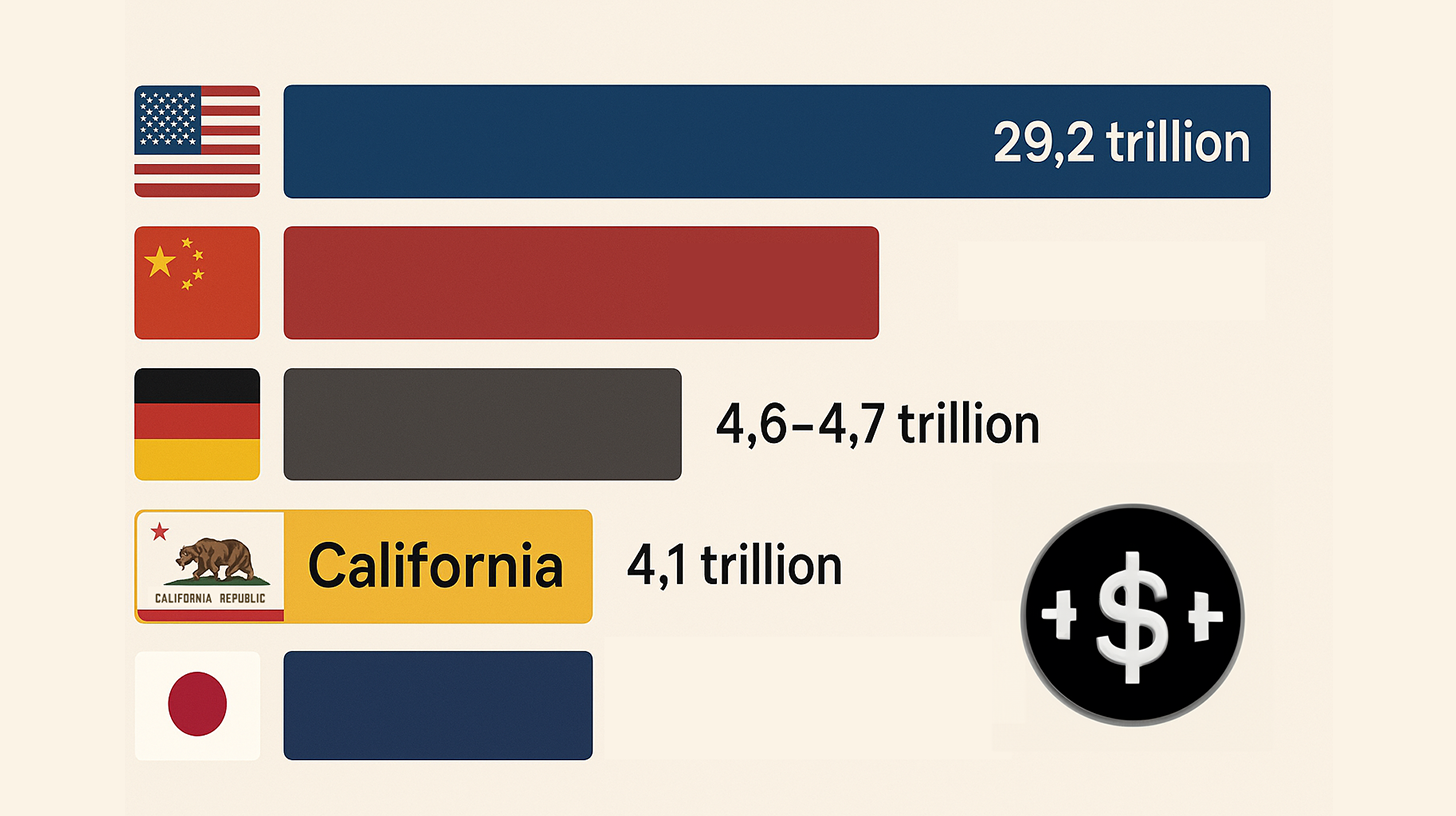

Om de omvang van de marktkansen in Californië te begrijpen, is het essentieel om deze in een mondiale context te plaatsen. Met een bruto binnenlands product (bbp) van ongeveer $4,1 biljoen in 2024 is de economie van Californië de grootste van alle Amerikaanse staten en de grootste subnationale economie ter wereld. Als Californië een onafhankelijke natie zou zijn, zou het de vierde grootste economie ter wereld zijn, net achter Duitsland en vóór Japan. Deze enorme economische output geeft aan dat een succesvolle marktpositie in Californië een wereldwijd belangrijke prestatie is. De economie is niet alleen groot, maar ook dynamisch, zoals blijkt uit de kwartaalcijfers van het Bureau of Economic Analysis (BEA) en de Federal Reserve, die een nominaal bbp van $4.103.123,6 miljoen rapporteren.

De economie van Californië in een mondiale context – Afbeelding: Xpert.Digital

- VS (Rang 1): Nominaal BBP (2024) 29,2 biljoen USD

- China (2e op de wereldranglijst): Nominaal BBP (2024) 18,7 biljoen USD

- Duitsland (3e op de ranglijst): Nominaal BBP (2024) 4,6–4,7 biljoen USD

- Californië (4e plaats): Nominaal BBP (2024) 4,1 biljoen USD

- Japan (5e plaats): Nominaal BBP (2024) 4,0–4,03 biljoen USD

Dit is hiermee gerelateerd:

Belangrijkste economische indicatoren en sectorale bijdragen aan het bruto nationaal product (BNP)

De Californische economie wordt aangedreven door een aantal dominante sectoren. De grootste bijdragers aan het BBP zijn professionele, wetenschappelijke en zakelijke dienstverlening ($548,9 miljard), de informatiesector ($538,5 miljard) en de industrie ($405,6 miljard). Vooral de industrie is een krachtpatser en onderstreept de relevantie van dit onderzoek voor de werktuigbouwkunde. De productie van duurzame goederen is goed voor meer dan de helft van de bijdrage van de industriesector, namelijk $241,6 miljard.

Bovendien onderstrepen de sectoren met de hoogste omzet de noodzaak van automatisering. De groothandel in farmaceutische producten, cosmetica en persoonlijke verzorgingsproducten (201,7 miljard dollar), de groothandel in auto-onderdelen (193,9 miljard dollar) en de groothandel in elektronische onderdelen en apparatuur (175,7 miljard dollar) lopen voorop. Deze sectoren zijn direct afhankelijk van zeer efficiënte, geautomatiseerde logistieke en opslagsystemen om hun enorme goederenvolumes te beheren.

Belangrijke industriële centra en arbeidsmarktdynamiek

De industriële activiteit in Californië is geconcentreerd in een aantal belangrijke economische zones. De steden met de meeste banen in de maakindustrie zijn San Diego, San Jose (het hart van Silicon Valley), Los Angeles, Irvine en Fremont. Deze geografische concentratie vormt de basis voor de gedetailleerde clusteranalyse in de volgende paragrafen. Los Angeles County is de grootste county qua aantal banen in de maakindustrie, met 453.116 werknemers.

De grote en diverse beroepsbevolking van het land, met meer dan 19 miljoen mensen, is een tweesnijdend zwaard. Enerzijds biedt het een rijke talentenpool; anderzijds leidt het tot hoge arbeidskosten en een complex regelgevingslandschap. Juist deze factoren vormen echter sterke drijfveren voor investeringen in automatisering. Bedrijven zoeken naar manieren om de efficiëntie te verhogen, de kosten te verlagen en hun afhankelijkheid van handarbeid te verminderen, met name voor repetitieve taken.

Strategische implicaties

Een diepere analyse van de economische gegevens onthult twee cruciale strategische realiteiten. Ten eerste is Californië geen homogene markt, maar een federatie van industriële economieën van wereldklasse. Het bruto regionaal product (BRP) van de staat overtreft dat van de meeste landen, en individuele sectoren, zoals informatietechnologie of de maakindustrie, zijn groter dan de gehele economieën van veel kleinere landen. Gespecialiseerde ecosystemen, zoals Silicon Valley voor technologie, het lucht- en ruimtevaartcluster in Zuid-Californië en het agrarische hart van de Central Valley, functioneren als onafhankelijke, sterk gespecialiseerde entiteiten. Een markttoetredingsstrategie moet zich daarom niet richten op "Californië" als geheel, maar op een specifiek industrieel ecosysteem, zoals de halfgeleidermarkt in Silicon Valley of de logistieke markt in Zuid-Californië. Een ongedifferentieerde aanpak is gedoemd te mislukken.

Ten tweede is de hoge kosten van levensonderhoud in Californië een belangrijke, zij het niet direct voor de hand liggende, drijfveer achter automatisering. De combinatie van hoge lonen en strenge regelgeving creëert een sterke prikkel om te investeren in automatiseringstechnologieën om concurrerend te blijven. Het rendement op investering (ROI) van automatisering is hier bijzonder aantrekkelijk, omdat het niet alleen de productiviteit verhoogt, maar ook de hoge arbeidskosten direct verlaagt en de risico's met betrekking tot naleving van regelgeving vermindert. Voor een Duitse automatiseringsaanbieder betekent dit dat het verkoopargument niet alleen gebaseerd moet zijn op technologische superioriteit, maar ook sterk op de tastbare ROI die wordt behaald door lagere arbeidskosten, een hogere doorvoer en verminderde risico's op het gebied van compliance – allemaal acute pijnpunten voor bedrijven in Californië.

Analyse van kernsectoren: het identificeren van eersteklas kansen voor automatisering en machinebouw

Methodologie voor sectorselectie

De selectie van de zes doelindustrieën die in dit artikel worden geanalyseerd, is gebaseerd op een convergente methodologie die rekening houdt met verschillende kritische factoren die tijdens het onderzoek zijn geïdentificeerd. Deze criteria garanderen dat de geselecteerde sectoren het grootste potentieel bieden voor leveranciers van machinebouw en automatiseringssystemen

- Economische betekenis: Een aanzienlijke bijdrage aan het bruto nationaal product van het land, wat de omvang en stabiliteit van de sector aangeeft.

- Groeitraject: Geïdentificeerd als een sector met hoge groeipotentie in marktrapporten, wat wijst op toekomstige vraag en expansiemogelijkheden.

- Automatiseringsbehoeften: Er is een duidelijke en dringende behoefte aan geavanceerde machines, robotica en materiaalstroomsystemen om de efficiëntie, precisie en doorvoer te verhogen.

- Investeringscapaciteit: De aanwezigheid van grote bedrijven en aanzienlijk durfkapitaal of federale financiering die de mogelijkheid garandeert om grote automatiseringsprojecten te financieren.

- Industriële volwassenheid: een gevestigde productiebasis en toeleveringsketens die een stabiele omgeving bieden voor de integratie van nieuwe technologieën.

Overzicht van de zes belangrijkste doelindustrieën

Op basis van de hierboven beschreven methodologie zijn de volgende zes sectoren geselecteerd als primaire doelwitten voor gedetailleerde analyse. Elk van deze sectoren vertegenwoordigt een unieke en aantrekkelijke kans:

- Lucht- en ruimtevaart en defensie: een sector waar traditionele kracht samensmelt met de innovatie van het "nieuwe ruimtetijdperk", en waar precisie en betrouwbaarheid van het grootste belang zijn.

- Automobiel- en elektrische voertuigen: een industrie die een complete technologische transformatie ondergaat, gedreven door overheidsmaatregelen en enorme investeringen in elektrificatie.

- Halfgeleiders en elektronica: een sector die een geopolitieke en technologische bloei doormaakt, met ongekende investeringen in nieuwe productiecapaciteiten.

- Medische technologie en biowetenschappen: een precisiegedreven en onmisbare sector waar kwaliteit en naleving van regelgeving de belangrijkste drijfveren zijn voor automatisering.

- Logistiek en e-commerce: de onmisbare, grootschalige ruggengraat van de moderne economie, die afhankelijk is van snelheid en efficiëntie.

- Voedsel- en drankenverwerking: een enorme, traditionele industrie die door schaalvoordelen en personeelstekorten gedwongen wordt te moderniseren en te automatiseren.

Eerste vergelijkende momentopname

Zes belangrijke industrieën in Californië – Afbeelding: Xpert.Digital

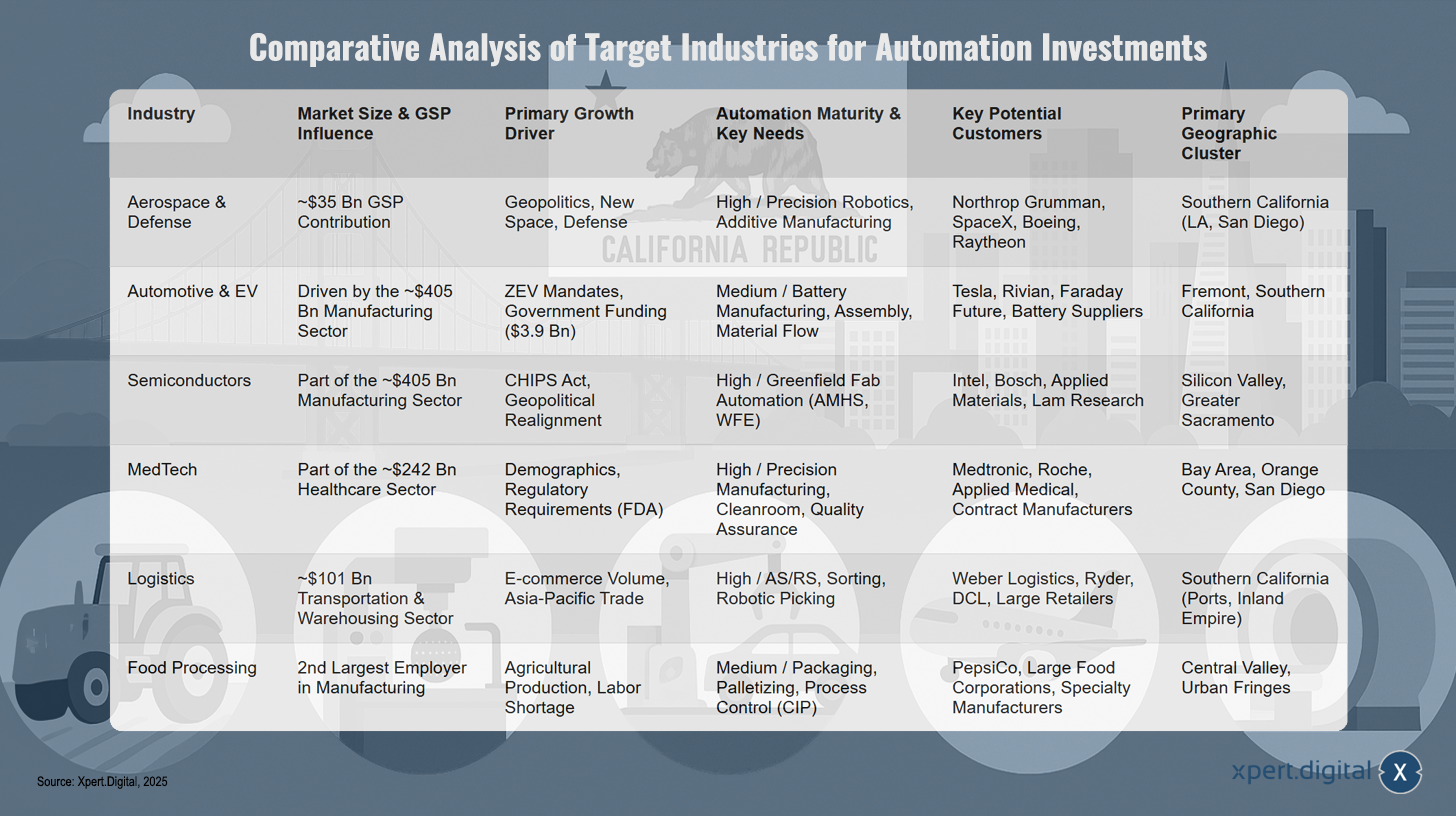

De eerste vergelijkende momentopname geeft een snel overzicht van de belangrijkste cijfers van de zes onderzochte sectoren en dient als voorproefje van de meer gedetailleerde analyse in de volgende paragrafen en de strategische synthese hieronder.

De lucht- en ruimtevaartindustrie draagt ongeveer 35 miljard dollar bij aan het bruto binnenlands product en biedt werk aan 511.000 mensen. De belangrijkste groeifactoren zijn defensie-uitgaven en New Space-initiatieven, met name de behoefte aan automatisering in uiterst nauwkeurige assemblage en robotica.

De automobiel- en elektrische voertuigensector wordt gedreven door de maakindustrie, waarbij emissievrije voertuigen (ZEV) en overheidssubsidies de belangrijkste groeifactoren zijn. Automatisering is geconcentreerd in de batterijproductie en assemblagelijnen.

De halfgeleiderindustrie maakt deel uit van de maakindustrie, die een omzet van ongeveer 405 miljard dollar genereert, en profiteert van de CHIPS Act en geopolitieke factoren. De behoefte aan automatisering ligt met name in fabrieksautomatisering, en in geautomatiseerde materiaalbehandelingssystemen (AMHS).

De medische technologie-industrie maakt deel uit van de gezondheidszorgsector, die een omzet van 242 miljard dollar genereert, en wordt gedreven door demografische trends en wettelijke vereisten. De focus ligt op precisieproductie en cleanroomtechnologie.

Logistiek en e-commerce maken deel uit van de transportsector van 101 miljard dollar, die wordt aangedreven door handelsvolumes en de groei van e-commerce. Automatisering wordt bereikt door middel van geautomatiseerde opslag- en ophaalsystemen (AS/RS) en sorteersystemen.

De voedingsmiddelenindustrie is de op één na grootste werkgever in de maakindustrie en kenmerkt zich door agrarische productie en arbeidstekorten. Automatisering is nodig voor onder andere verpakking, palletisering en procesbesturing.

Gedetailleerde analyse: Lucht- en ruimtevaart en defensie – Precisie, schaalbaarheid en de toekomst van geautomatiseerde productie

Marktomvang, economische impact en belangrijke sectoren

De lucht- en ruimtevaart- en defensie-industrie is een pijler van de Californische economie. De sector draagt naar schatting 35 miljard dollar bij aan het bruto binnenlands product van de staat en biedt werk aan meer dan 511.000 mensen, zowel direct als indirect. Het economische belang ervan is vergelijkbaar met dat van de landbouw en de kunst- en entertainmentindustrie samen. De industrie is onderverdeeld in twee belangrijke subsectoren: vliegtuigbouw en ruimtevaart, defensie en satellieten. De sector voor geleide raketten en ruimtevaartuigen heeft een bijzonder sterke groei doorgemaakt, met een toename van de werkgelegenheid van meer dan 64% sinds 2004, waarvan het grootste deel in Los Angeles County plaatsvond.

Geografische clusteranalyse: De lucht- en ruimtevaartcorridor van Zuid-Californië

De industrie is sterk geconcentreerd in Zuid-Californië, met name in Los Angeles County, waar historisch gezien 10% van alle banen in de Amerikaanse lucht- en ruimtevaartsector gevestigd was. Deze concentratie wordt gevormd door een aantal belangrijke militaire en onderzoeksfaciliteiten, waaronder Vandenberg Space Force Base, het U.S. Space Systems Command op LA Air Force Base, Edwards Air Force Base en vier NASA-onderzoekscentra, zoals het Jet Propulsion Laboratory in Pasadena. Specifieke productielocaties in Burbank, Sylmar en Mojave benadrukken de concentratie in Zuid-Californië nog eens. Deze geografische nabijheid van klanten, leveranciers en talent is een cruciaal concurrentievoordeel en een belangrijke reden waarom bedrijven ervoor kiezen zich in deze regio te vestigen.

Profielen van belangrijke spelers (potentiële klanten)

Het ecosysteem van de lucht- en ruimtevaart in Californië omvat zowel gevestigde giganten als baanbrekende innovators, die allemaal potentiële klanten zijn voor geavanceerde automatiseringsoplossingen:

- Tot de traditionele marktleiders behoren Northrop Grumman (met vestigingen in Redondo Beach en El Segundo), Boeing (El Segundo), Raytheon (El Segundo) en Lockheed Martin (Sunnyvale). Deze bedrijven hebben al lang bestaande productielijnen en zijn belangrijke contractanten voor de overheid.

- Vernieuwers van de "nieuwe ruimte": SpaceX, met hoofdkantoor in Hawthorne, is een transformerende kracht in de industrie. Met een omzet van 13,1 miljard dollar en ongeveer 13.000 werknemers brengt het bedrijf een revolutie teweeg in commercieel ruimtevervoer en de productie van ruimtevaartuigen.

- Onderzoeks- en ontwikkelingscentra: Instellingen zoals The Aerospace Corporation (El Segundo) en het Jet Propulsion Laboratory (Pasadena) zijn niet alleen fabrikanten, maar ook belangrijke onderzoeks- en ontwikkelingscentra die de technologische grenzen van de industrie verleggen en behoefte hebben aan gespecialiseerde laboratorium- en prototypeautomatisering.

Belangrijkste drijfveren en kansen voor automatisering

De vraag naar automatisering in de lucht- en ruimtevaartindustrie wordt gedreven door unieke eisen op het gebied van precisie, complexiteit en betrouwbaarheid:

- Complexe assemblage in kleine series: In tegenstelling tot massaproductie in de auto-industrie, vereist de fabricage van satellieten en geavanceerde vliegtuigen zeer precieze robotica voor taken die niet in grote aantallen worden uitgevoerd. Dit vereist flexibele en aanpasbare automatiseringsoplossingen.

- Geavanceerde materialen en processen: Het gebruik van composietmaterialen en geavanceerde metalen vereist gespecialiseerde geautomatiseerde machines voor snijden, vormen en testen. Additieve productie (3D-printen) is een belangrijk innovatiegebied dat nieuwe mogelijkheden biedt voor de geautomatiseerde productie van complexe onderdelen.

- Digitalisering en AI: De industrie evolueert naar steeds complexere systemen die communicatie, autonomie, robotica en kunstmatige intelligentie integreren. Dit vereist geavanceerde automatiserings- en besturingssystemen om deze netwerkcomponenten te beheren.

- Metrologie en inspectie: Om de kwaliteit en naleving van de strengste specificaties voor defensie- en ruimtevaarttoepassingen te waarborgen, zijn geautomatiseerde, uiterst nauwkeurige inspectietools, zoals röntgeninspectiesystemen, nodig die in het productieproces zijn geïntegreerd.

Strategische implicaties

Analyse van de lucht- en ruimtevaartsector laat zien dat de automatiseringsmarkt zich opsplitst in twee verschillende kansstromen: de modernisering van bestaande faciliteiten en flexibele productie in de "New Space"-sector. Gevestigde spelers zoals Northrop Grumman en Boeing beschikken over bestaande productielijnen en richten zich op de modernisering ervan om de efficiëntie te verhogen en nieuwe programma's te kunnen uitvoeren. Hun behoeften omvatten vaak het aanpassen en integreren van nieuwe automatiseringssystemen in de bestaande infrastructuur. Daarentegen bouwen "New Space"-bedrijven zoals SpaceX volledig nieuwe productieparadigma's vanaf de grond af op. Zij zijn meer bereid om radicale, volledig geïntegreerde automatiseringsoplossingen te implementeren en worden minder beperkt door verouderde systemen. Een succesvolle marktstrategie vereist daarom twee verschillende benaderingen: een adviserende, op integratie gerichte aanpak voor de gevestigde giganten en een meer disruptieve, op "greenfield" gerichte aanpak voor de innovators.

Bovendien is de nabijheid van het cluster in Zuid-Californië een cruciale succesfactor, en niet slechts een kwestie van gemak. Luchtvaartbedrijven geven expliciet aan dat ze zich in Zuid-Californië vestigen vanwege de "nabijheid van klanten en leveranciers". Het ecosysteem is nauw geïntegreerd, met grote spelers, militaire bases en gespecialiseerde leveranciers allemaal in hetzelfde gebied. De complexiteit van de producten vereist een nauwe samenwerking tussen de automatiseringsleverancier en de engineeringteams van de klant gedurende de gehele ontwerp-, bouw- en implementatiefase. Een Duits bedrijf kan deze markt niet effectief op afstand bedienen. Het vestigen van een fysieke aanwezigheid met engineering- en ondersteunend personeel in de regio Los Angeles of San Diego is essentieel voor het opbouwen van het vertrouwen en de samenwerkingsrelaties die nodig zijn voor succes.

Onze aanbeveling: 🌍 Onbeperkt bereik 🔗 Verbonden 🌐 Meertalig 💪 Verkoopkracht: 💡 Authentiek met strategie 🚀 Innovatie ontmoet 🧠 Intuïtie

Van lokaal naar wereldwijd: MKB-bedrijven veroveren de wereldmarkt met een slimme strategie - Afbeelding: Xpert.Digital

In een tijdperk waarin de digitale aanwezigheid van een bedrijf bepalend is voor het succes ervan, ligt de uitdaging in het creëren van een authentieke, gepersonaliseerde en breed bereikbare online aanwezigheid. Xpert.Digital biedt een innovatieve oplossing die zich positioneert als het kruispunt van een brancheplatform, een blog en een merkambassadeur. Het combineert de voordelen van communicatie- en verkoopkanalen in één platform en maakt publicatie in 18 verschillende talen mogelijk. Samenwerking met partnerportals en de mogelijkheid om artikelen te publiceren op Google News, evenals een persdistributielijst met circa 8.000 journalisten en lezers, maximaliseren het bereik en de zichtbaarheid van de content. Dit is een cruciale factor in externe verkoop en marketing (SMarketing).

Meer informatie vindt u hier:

De industriële revolutie van Californië: hoe geautomatiseerde productielijnen de toekomst vormgeven, van auto's tot halfgeleiders

Gedetailleerde analyse: Automobielen en elektrische voertuigen – De toekomst vormgeven met geautomatiseerde productielijnen

De ZEV-revolutie: marktdynamiek en groeiprognoses

Californië loopt voorop in de revolutie van emissievrije voertuigen (ZEV's), gesteund door aanzienlijke investeringen van de staat en een proactief beleid. De begrotingswet van 2021 reserveerde $ 3,9 miljard aan meerjarige investeringen ter ondersteuning van de transitie naar ZEV's, waarvan $ 125 miljoen specifiek bestemd was voor de productie in de staat in het fiscale jaar 2021-2022 en nog eens $ 125 miljoen in het fiscale jaar 2022-2023. Deze overheidsinspanningen creëren een sterke, niet-cyclische vraag naar productiecapaciteit voor elektrische voertuigen, waardoor de sector gedeeltelijk losgekoppeld wordt van algemene marktschommelingen, hoewel deze afhankelijk blijft van de consumentenvraag.

Het ecosysteem voor de productie van elektrische voertuigen: van assemblage tot batterijtechnologie

Het ecosysteem voor de productie van elektrische voertuigen in Californië is veelomvattend en omvat niet alleen de uiteindelijke assemblage van de voertuigen, maar de gehele toeleveringsketen. Dit omvat het ontwerp en de productie van accupakketten door bedrijven zoals Lithos Energy, de ontwikkeling van laadinfrastructuur door bedrijven zoals ChargePoint en de productie van gespecialiseerde componenten. De staat ondersteunt dit ecosysteem actief via subsidies zoals GFO-21-605 (ZEV-productie) en PowerForward (accuproductie), die specifiek zijn ontworpen om de lokale productiecapaciteit te versterken. Een belangrijk aandachtspunt is dat de productie van een elektrisch voertuig, met name door de accuproductie, in eerste instantie meer vervuiling veroorzaakt dan de productie van een benzineauto. Dit verhoogt de druk om efficiënte, schone en sterk geautomatiseerde productieprocessen te implementeren om deze ecologische voetafdruk te minimaliseren.

Profielen van belangrijke spelers (potentiële klanten)

Californië herbergt een mix van gevestigde marktleiders en opkomende spelers op het gebied van elektromobiliteit:

- Belangrijkste OEM: Tesla is de onbetwiste spil van de industrie. De enorme fabriek in Fremont, met een oppervlakte van 53 miljoen vierkante voet en 20.600 werknemers, is het centrum van de elektrische autoproductie in de staat.

- Opkomende OEM's: Bedrijven zoals Faraday Future (Gardena), GreenPower Motor Company (Rancho Cucamonga) en Hyperion (Orange) vertegenwoordigen de volgende golf van autofabrikanten die de markt betreden.

- Specialistische en industriële voertuigen: Bedrijven zoals Karrior Electric Vehicles (Gardena) en Taylor-Dunn (Anaheim) richten zich op nichemarkten voor elektrische bedrijfsvoertuigen en bieden tevens mogelijkheden voor gespecialiseerde automatiseringsoplossingen.

- Innovatieve bedrijven op het gebied van batterijen en componenten: In het hart van het ecosysteem voor elektrische voertuigen bevinden zich bedrijven zoals Lithos Energy (San Rafael), dat geavanceerde accupakketten ontwikkelt, en Pyka (Oakland), dat autonome elektrische vliegtuigen produceert en de grenzen van de batterijtechnologie verlegt.

Belangrijkste drijfveren en kansen voor automatisering

De automatiseringsbehoeften in de elektrische auto-industrie zijn divers en reiken verder dan de traditionele voertuigassemblage:

- Massaassemblage: De kern van de productie van elektrische voertuigen berust op klassieke automobielautomatisering zoals robotlassen, lakken en eindassemblage.

- Automatisering van de batterijproductie: Dit is het belangrijkste groeigebied. Het omvat de geautomatiseerde verwerking van cellen, de assemblage van modules en accupakketten, snelle inspecties en lasersnijden/ablatie. Dit proces is zeer nauwkeurig, snel en potentieel gevaarlijk, waardoor het ideaal is voor automatisering.

- Geautomatiseerde materiaalstroom: Het transporteren van zware accupakketten en grote voertuigonderdelen door de fabriek vereist robuuste, geautomatiseerde voertuigen (AGV's) en geautomatiseerde logistieke systemen.

- Eindcontrole: Geautomatiseerde systemen zijn essentieel voor kwaliteitscontrole, het testen van de batterijprestaties en de uiteindelijke voertuigdiagnose om de veiligheid en betrouwbaarheid te garanderen.

Strategische implicaties

Analyse van de Californische automobielsector laat zien dat de grootste kansen niet liggen in de traditionele automatisering van de voertuigassemblage, maar in de gespecialiseerde, hightech automatisering van de batterijtoeleveringsketen. Hoewel de belangrijkste fabriek van Tesla al sterk geautomatiseerd is, zijn de mogelijkheden voor een volledig nieuwe fabriek daar beperkter. Gerichte stimuleringsmaatregelen van de overheid richten zich op componenten voor emissievrije voertuigen, en met name op de batterijproductie. Dit geeft aan waar de overheid de grootste behoefte aan binnenlandse capaciteit ziet. De opkomst van gespecialiseerde batterijbedrijven zoals Lithos Energy en de vraag naar snelle batterijinspectie en laserapparatuur duiden op een opkomende, maar snelgroeiende subsector. Omdat de batterij de centrale technologische uitdaging en de grootste waardebepalende factor in een elektrisch voertuig is, biedt automatisering van dit onderdeel van het proces de grootste impact op kosten, prestaties en veiligheid. Een Duits machinebouwbedrijf zou daarom een gespecialiseerd aanbod moeten ontwikkelen, gericht op geautomatiseerde batterijmoduleassemblage, uiterst nauwkeurig lassen en geïntegreerde kwaliteitscontrole- en inspectiesystemen, om het meest waardevolle segment van deze markt te veroveren.

Bovendien fungeren financiële stimuleringsmaatregelen van de overheid als een krachtig risicobeperkingsmechanisme voor zowel fabrikanten van elektrische voertuigen als hun automatiseringsleveranciers. De California Energy Commission (CEC) investeert honderden miljoenen rechtstreeks in projecten voor de productie van emissievrije voertuigen. Programma's zoals het Sales and Use Tax Exclusion (STE)-programma van de California Alternative Energy and Advanced Transportation Financing Authority (CAEATFA) verlagen direct het kapitaal dat nodig is voor de aanschaf van nieuwe productieapparatuur. Deze overheidsfinanciering maakt het voor bedrijven in de elektrische voertuigensector (met name startups) gemakkelijker om het benodigde kapitaal te verkrijgen voor investeringen in geavanceerde automatisering. Bij het benaderen van potentiële klanten, met name kleinere of opkomende bedrijven, moet de automatiseringsleverancier zich daarom positioneren als een strategische partner die hen actief helpt bij het verkrijgen van deze overheidsstimuleringsmaatregelen. Dit bevordert een sterkere relatie en kan de doorslaggevende factor zijn bij het sluiten van een deal.

Gedetailleerde analyse: Halfgeleiders en elektronica – Het epicentrum van hightech, sterk geautomatiseerde productie

Marktdominantie en de impact van de CHIPS-wet

Californië is de onbetwiste wereldleider op het gebied van halfgeleiderontwerp en -innovatie, met giganten als NVIDIA, Intel, Broadcom en Qualcomm. Silicon Valley blijft het centrum voor chipontwerp en -ontwikkeling. De CHIPS and Science Act van 2022, een wet die door beide partijen werd gesteund, is de belangrijkste aanjager van nieuwe investeringen. De wet heeft als doel de geavanceerde productie van halfgeleiders terug naar de VS te halen om risico's in de toeleveringsketen en geopolitieke bedreigingen te beperken. Dit heeft geleid tot een explosieve groei in de fabrieksbouw, met zo'n 50 nieuwe fabrieksinvesteringen van meer dan 1 miljard dollar die tussen 2021 en 2023 in het hele land zijn aangekondigd. Californië profiteert enorm van deze trend en werd gekozen als locatie voor het hoofdkantoor van het National Semiconductor Technology Center (NSTC) in Sunnyvale.

Geografische clusteranalyse: Silicon Valley en de opkomst van Groot-Sacramento

De halfgeleiderindustrie in Californië is geconcentreerd in twee belangrijke clusters met verschillende specialisaties:

- Silicon Valley (Santa Clara, San Jose, Fremont, Milpitas): Dit is van oudsher het hart van de industrie en de thuisbasis van de hoofdkantoren van bijna alle grote Amerikaanse halfgeleiderbedrijven, waaronder Intel, NVIDIA, AMD, Applied Materials, Lam Research en KLA. Deze regio is het wereldwijde centrum voor onderzoek en ontwikkeling, ontwerp en zakelijke besluitvorming.

- Groot-Sacramento (Folsom, Roseville): Deze regio ontwikkelt zich tot een cruciaal productiecentrum. Het is de thuisbasis van negen grote halfgeleiderbedrijven en is gespecialiseerd in chipfabricage en aanverwante research en development. Bosch investeert hier maar liefst 1,9 miljard dollar in een nieuwe siliciumcarbide (SiC)-chipfabriek, die naar verwachting de grootste in zijn soort ter wereld zal worden. Ook Intel heeft een belangrijke vestiging in Folsom.

Profielen van belangrijke spelers (potentiële klanten)

Het klantenlandschap in de halfgeleiderindustrie is complex en veelzijdig:

- Fabless designleiders: Bedrijven zoals NVIDIA, Qualcomm, Broadcom en AMD hebben geen eigen fabrieken, maar ze bepalen wel de vraag en specificaties voor de hele industrie. Ze zijn cruciale partners in het ecosysteem.

- Geïntegreerde componentfabrikanten (IDM's): Intel is hiervan het beste voorbeeld. Het bedrijf ontwerpt en produceert zijn eigen chips en is een belangrijke klant voor fabrieksautomatisering.

- Giganten in de productie van waferfabricageapparatuur en -materialen: Applied Materials, Lam Research en KLA zijn de bedrijven die de complexe machines bouwen die in een fabriek worden gebruikt. Ze zijn zelf ook klanten van machinebouwers, omdat ze precisietechniek en automatisering nodig hebben om hun eigen producten te vervaardigen. Tegelijkertijd kunnen ze ook potentiële partners of concurrenten zijn.

- Nieuwe marktdeelnemers/grote investeerders: Bosch' investering van 1,9 miljard dollar in een SiC-fabriek voor elektrische voertuigen in de regio Sacramento vertegenwoordigt een uitstekende kans om een nieuw marktsegment te betreden.

Belangrijkste drijfveren en kansen voor automatisering

Automatisering in de halfgeleiderproductie is extreem ve veeleisend en biedt uiteenlopende mogelijkheden:

- Automatisering van de waferfabricage: Dit is het hart van de industrie. Het omvat sterk geautomatiseerde materiaalbehandelingssystemen (AMHS) die waferpods (FOUP's) door de cleanroom transporteren, robotarmen voor het laden en lossen van procesapparatuur en virtuele PLC-besturingen.

- Productie van procesapparatuur: WFE-bedrijven (Applied Materials, Lam) hebben behoefte aan precisie-machinebouw en automatisering om hun eigen producten te produceren – de complexe machines die depositie, etsen en lithografie uitvoeren. Dit biedt de mogelijkheid om leverancier van leveranciers te worden.

- Meet- en inspectietechnologie: KLA is een leider op dit gebied. Er is een enorme vraag naar geautomatiseerde systemen die wafers op atomair niveau op defecten kunnen onderzoeken.

- Cleanroomomgevingen: Elke automatiseringsoplossing moet ontworpen zijn voor ISO-gecertificeerde cleanrooms, wat betekent dat de deeltjesvorming en ontgassing tot een minimum beperkt moeten worden.

- Fabrieksbouw: De huidige bouwhausse creëert een kans op korte termijn om automatiseringssystemen te gebruiken bij de bouw en inrichting van deze enorme nieuwe fabrieken.

Strategische implicaties

De CHIPS Act heeft de halfgeleidersector getransformeerd van een markt voor vervanging en upgrades naar een enorme markt voor grootschalige uitbreiding, waardoor een ongekende vraag naar automatiseringsoplossingen op fabrieksschaal is ontstaan. Vóór de CHIPS Act had de VS haar leidende positie in geavanceerde productie verloren, met een wereldwijde capaciteit die daalde van 37% naar 12%. De CHIPS Act is een directe overheidsinterventie om nieuwe, ultramoderne faciliteiten vanaf de grond af op te bouwen. Bedrijven zoals Bosch investeren recordbedragen in nieuwe fabrieken, zoals we die in 30 jaar niet meer hebben gezien. De omvang van de mogelijkheden is ongekend. Aanbieders van automatiseringsoplossingen zouden zich moeten richten op complete, geïntegreerde oplossingen op fabrieksschaal voor deze nieuwe projecten, in plaats van op de verkoop van losse machines. Dit is een kans van miljarden dollars die een strategische, langetermijnbenadering vereist.

Bovendien biedt de waardeketen van halfgeleiders twee verschillende klantprofielen voor een automatiseringsbedrijf: fabrieksexploitanten (bijv. Intel, Bosch) en fabrikanten van apparatuur (bijv. Applied Materials, Lam Research). Fabrieksexploitanten zijn de eindgebruikers van geautomatiseerde fabrieken. Zij hebben behoefte aan geïntegreerde materiaalverwerking, robotica en fabrieksbrede besturingssystemen. Hun belangrijkste aandachtspunten zijn opbrengst, doorvoer en uptime. Fabrikanten van apparatuur zijn zelf OEM's. Zij hebben behoefte aan zeer nauwkeurige mechanische engineering, op maat gemaakte robotica en besturingssystemen die geïntegreerd zijn in de procesapparatuur die zij aan fabrieksexploitanten verkopen. Hun belangrijkste aandachtspunt is de prestatie en betrouwbaarheid van hun specifieke machines. Deze twee klanttypen hebben verschillende behoeften, verkoopcycli en technische vereisten. Een markttoetredingsstrategie moet daarom tweeledig zijn: een team moet zich richten op OEM-oplossingen voor de grote WFE-bedrijven in Silicon Valley, terwijl een ander, groter team zich moet richten op fabrieksintegratieoplossingen voor de fabrieksexploitanten, met name in de groeiende regio Sacramento.

Gedetailleerde analyse: Medische technologie en biowetenschappen – Automatisering in dienst van gezondheid en innovatie

Industrieoverzicht: Een samensmelting van gezondheidszorg, technologie en productie

Californië beschikt over een ongeëvenaarde medische technologie-industrie met belangrijke innovatiecentra. De sector is een samensmelting van technologie en biofarmaceutica, met een sterke focus op onderzoek en ontwikkeling, evenals precisieproductie. De industrie produceert een breed scala aan producten, van chirurgische robots en MRI-apparaten tot wegwerpartikelen en orthopedische implantaten. Belangrijke drijfveren zijn de vergrijzende bevolking en de voortdurende behoefte aan geavanceerdere en kosteneffectievere oplossingen voor de gezondheidszorg.

Geografische clusteranalyse: knooppunten in de Bay Area, Orange County en San Diego

De medische technologie-industrie in Californië is geconcentreerd in verschillende afzonderlijke geografische clusters, elk met zijn eigen sterke punten:

- Bay Area (Silicon Valley/Fremont, South San Francisco): Deze regio staat bekend als de "bakermat van de biotechnologie" en is de thuisbasis van contractfabrikanten zoals Evolve Manufacturing (Fremont) en biotechnologische giganten zoals Roche (South San Francisco). Het combineert hightech met biotechnologie.

- Orange County (Lake Forest, Irvine): Een belangrijk centrum met bedrijven zoals Applied Medical, Alcon en Apria Healthcare die hun hoofdkantoor in Lake Forest hebben gevestigd. Irvine is tevens een van de belangrijkste steden voor banen in de maakindustrie.

- San Diego: Een wereldberoemd centrum voor biowetenschappen met een sterke focus op onderzoek en ontwikkeling en de nabijheid van het enorme productiecentrum voor medische technologie in Tijuana, Mexico. Bedrijven zoals Pathway Medtech zijn hier gevestigd (Santee).

Profielen van belangrijke spelers (potentiële klanten)

De sector kenmerkt zich door een mix van wereldwijde ondernemingen en gespecialiseerde contractfabrikanten:

- Wereldwijde marktleiders met een grote aanwezigheid in Californië: Medtronic, Johnson & Johnson, Abbott, Roche en Alcon zijn belangrijke spelers die aanzienlijke onderzoeks-, ontwikkelings- en productiefaciliteiten in Californië hebben.

- Grote particuliere bedrijven: Applied Medical, gevestigd in Lake Forest, is een voorbeeld van een groot, innovatief bedrijf dat niet beursgenoteerd is.

- Gespecialiseerde contractfabrikanten (CM's): Evolve Manufacturing (Fremont), Pathway Medtech (Santee) en Roberson Machine Company (actief in Sacramento) zijn cruciale spelers in het ecosysteem. Ze zijn zowel potentiële klanten als partners en bieden toegang tot een breed scala aan eindgebruikers.

Belangrijkste drijfveren en kansen voor automatisering

Automatisering in de medische technologie wordt gedreven door de behoefte aan precisie, kwaliteit en strikte regelgeving:

- Precisieproductie en -assemblage: dit vormt de kern van de industrie. Het vereist uiterst nauwkeurige CNC-bewerking, robotassemblage voor complexe apparaten zoals chirurgische robots en laserbewerking.

- Kwaliteitscontrole en naleving van regelgeving zijn van het grootste belang. Automatisering is essentieel om te voldoen aan de strenge FDA-voorschriften en ISO-normen (bijv. ISO 13485). Geautomatiseerde inspectie en gegevensregistratie zijn cruciaal voor het waarborgen van traceerbaarheid en naleving.

- Cleanroom- en steriele omgevingen: Veel apparaten moeten worden vervaardigd en geassembleerd in ISO 7- en ISO 8-cleanrooms. Automatiseringssystemen moeten voor deze steriele omstandigheden worden ontworpen om besmetting te voorkomen.

- Samenstellen, verpakken en etiketteren: Geautomatiseerde systemen voor verpakken en etiketteren zijn cruciaal voor efficiëntie en het verminderen van fouten, met name bij grote volumes wegwerpartikelen en testkits.

- Laboratoriumautomatisering: Biotechnologisch en levenswetenschappelijk onderzoek is sterk afhankelijk van geautomatiseerde systemen voor taken zoals het extraheren en analyseren van DNA-monsters.

Strategische implicaties

In de medische hulpmiddelenindustrie is de belangrijkste drijfveer achter automatisering niet zozeer kostenbesparing, maar risicobeperking – met name het beperken van de risico's op fabricagefouten en het niet naleven van regelgeving. De industrie staat onder streng toezicht van de FDA en internationale instanties (ISO 13485). Eén enkele overtreding van de regelgeving kan leiden tot productterugroepingen, boetes en reputatieschade die de eventuele arbeidsbesparingen ruimschoots overtreffen. De producten zijn vaak levensreddend (implantaten, chirurgische instrumenten), dus precisie en kwaliteit in de productie zijn van essentieel belang. Automatisering biedt een niveau van consistentie en traceerbaarheid dat met handmatige processen onmogelijk te bereiken is. Casestudies benadrukken "bewezen kwaliteitsprocessen", "onberispelijke productkwaliteit" en naleving van "strikte normen". De marketing- en verkoopstrategie voor deze sector moet zich daarom richten op kwaliteit, precisie, betrouwbaarheid en de mogelijkheid om uitgebreide datalogboeken te leveren voor audits door regelgevende instanties. De boodschap is: "Onze automatisering beschermt uw bedrijf en uw patiënten", niet alleen "Onze automatisering bespaart u geld".

Bovendien vormen contractfabrikanten (CM's) een belangrijk strategisch toegangspunt tot de markt voor medische hulpmiddelen. De industrie is sterk afhankelijk van gespecialiseerde CM's zoals Evolve, Pathway en Viant. Deze CM's bedienen een breed scala aan klanten, van startups tot wereldwijde giganten. Een enkel contract met een CM kan toegang bieden tot tientallen verschillende productlijnen en eindklanten. CM's zijn experts in productie en streven voortdurend naar een technologische voorsprong om klanten te winnen en te behouden. Ze staan vaak meer open voor investeringen in geavanceerde automatisering dan een grote, bureaucratische OEM. In plaats van zich uitsluitend te richten op de grote, bekende OEM's van medische hulpmiddelen, zou een aanzienlijk deel van de bedrijfsontwikkeling gericht moeten zijn op het opbouwen van partnerschappen met de toonaangevende contractfabrikanten in de Californische clusters.

Gedetailleerde analyse: Logistiek en e-commerce fulfillment – De ruggengraat van de digitale economie

Marktomvang en de vereisten van omnichannel retail

De enorme bevolking van Californië (39,5 miljoen inwoners) en de rol van de staat als belangrijkste toegangspoort voor de handel tussen de VS en Azië zorgen voor een enorme vraag naar logistieke en opslagdiensten. De opkomst van e-commerce heeft de behoefte aan grootschalige, snel bewegende omnichannel distributiecentra aangewakkerd, die zowel grootschalige retailzendingen (B2B) als rechtstreekse leveringen aan consumenten (DTC) aankunnen. De faciliteiten zijn enorm: Ryder heeft een campus van bijna 2 miljoen vierkante voet in City of Industry, en Ideal Fulfillment biedt 1,8 miljoen kubieke voet aan magazijnruimte. Deze schaal onderstreept de immense behoefte aan automatisering om ruimte en processen te optimaliseren.

Geografische clusteranalyse: knooppunten nabij havens en het binnenlandse imperium

De logistieke sector in Californië is gericht op strategische geografische clusters die geoptimaliseerd zijn voor de goederenstroom:

- Havencluster LA/Long Beach & Oakland: De nabijheid van de havens van Los Angeles, Long Beach en Oakland is cruciaal voor import- en exportactiviteiten. Logistieke dienstverleners (3PL's) zoals Weber Logistics en DCL Logistics vestigen hun distributiecentra strategisch in de buurt van deze havens en grote luchthavens (SFO, SJC) om de goederenstroom te versnellen.

- Inland Empire (Riverside/San Bernardino Counties): Hoewel niet expliciet vermeld in de fragmenten, is deze regio het grootste en belangrijkste logistieke en distributiecentrum van Noord-Amerika, dat de enorme markt van Zuid-Californië bedient.

- Los Angeles County (City of Industry): Een belangrijk centrum voor opslag en distributie, met grote vestigingen van bedrijven zoals Ryder.

Profielen van belangrijke spelers (potentiële klanten)

De belangrijkste afnemers van magazijnautomatiseringssystemen zijn grote logistieke dienstverleners en detailhandelaren:

- Grote 3PL-aanbieders zoals Weber Logistics, DCL Logistics, Ryder en Ideal Fulfillment zijn de belangrijkste spelers die voortdurend op zoek zijn naar technologische oplossingen om hun diensten te verbeteren en kosten te verlagen.

- Grote detailhandelaren/transportbedrijven: Amazon is een belangrijke speler met meer dan 170.000 werknemers in de staat. Hoewel Amazon zijn eigen automatiseringstechnologieën ontwikkelt, stimuleert het bedrijf de gehele 3PL-sector tot automatisering om concurrerend te blijven.

- Gespecialiseerde fulfilmentproviders: Bedrijven die zich richten op specifieke behoeften, zoals voedsel en dranken (met batchtracering) of het samenstellen van kits, zijn ook uitstekende doelgroepen voor maatwerkautomatiseringsoplossingen.

Belangrijkste drijfveren en kansen voor automatisering

De vraag naar automatisering in de logistiek wordt gedreven door de behoefte aan snelheid, nauwkeurigheid en efficiëntie:

- Geautomatiseerde opslag- en ophaalsystemen (AS/RS): Essentieel voor het maximaliseren van de opslagdichtheid in dure panden en voor snelle toegang tot de inventaris.

- Robotgestuurd orderverzamelen en -verpakken: Het gebruik van cobots of mobiele robots ter ondersteuning of vervanging van menselijke orderverzamelaars is een belangrijk investeringsgebied om de snelheid en nauwkeurigheid te verhogen en het tekort aan arbeidskrachten aan te pakken.

- Transport- en sorteersystemen: Hogesnelheidstransportbanden en geautomatiseerde sorteermachines vormen de levensader van elk modern distributiecentrum en zijn essentieel voor het transport van duizenden pakketten per uur.

- Software voor materiaalstroombeheer (WCS/WES): Het 'brein' dat de hardware aanstuurt. Het aanbieden van een complete, geïntegreerde hardware- en softwareoplossing is een belangrijk concurrentievoordeel.

- Retourlogistiek: Het beheren van het grote volume aan retourzendingen in de e-commerce vormt een aanzienlijke operationele uitdaging. Geautomatiseerde systemen voor het sorteren en verwerken van geretourneerde goederen zijn steeds meer in trek.

Strategische implicaties

De vraag naar magazijnautomatisering in Californië is constant en wordt gedreven door een onontkoombare fysieke realiteit: de staat is het belangrijkste toegangspunt voor goederen uit Azië bestemd voor de gehele Noord-Amerikaanse markt. De havens van Los Angeles en Long Beach behoren tot de drukste in het westelijk halfrond. Goederen komen hier aan en moeten worden verwerkt en gedistribueerd. Weber Logistics benadrukt expliciet haar havenlogistieke diensten, waarmee goederen vanuit de havens van Los Angeles, Long Beach en Oakland naar haar distributiecentra worden vervoerd. Het enorme volume aan goederen dat via deze toegangspoort stroomt, zorgt voor constante druk om de doorvoer, snelheid en efficiëntie te verhogen. Deze druk is onafhankelijk van kortetermijn economische cycli. De logistieke sector in Californië vertegenwoordigt daarom een stabiele, langetermijn en continu groeiende markt voor automatisering. Deze sector is minder gevoelig voor conjunctuurschommelingen dan de technologie- of defensie-industrie. Een investering hier is een langdurige garantie voor rendement.

Bovendien is de 3PL-markt zeer competitief, waardoor aanbieders gedwongen worden automatisering te implementeren, niet alleen voor efficiëntie, maar ook als concurrentievoordeel om klanten te winnen en te behouden. 3PL's concurreren op prijs, snelheid en nauwkeurigheid. DCL Logistics adverteert met een punctualiteit van 99,8% voor verzendingen en ordernauwkeurigheid, terwijl Ideal Fulfillment een punctualiteit van 99,9% of hoger belooft. Deze cijfers zijn alleen haalbaar met een hoge mate van automatisering. Klanten (retailers, e-commerce merken) zijn veeleisend en 3PL's moeten voldoen aan strenge retail compliance- en routingvereisten om kostbare terugboekingen te voorkomen. Automatisering is essentieel om aan deze vereisten te voldoen. 3PL's presenteren hun technologische mogelijkheden, zoals geïntegreerde klantportalen en geautomatiseerde rapportage, expliciet als belangrijke onderscheidende kenmerken. Daarom moet de verkoopaanpak van 3PL's zich richten op hoe de automatiseringsoplossing een verkoopargument kan worden voor hun eindklanten. De aanbieder van automatisering verkoopt niet zomaar een machine, maar een concurrentievoordeel in een moordende markt.

Gedetailleerde analyse: Voedsel- en drankverwerking – automatisering van de Amerikaanse graanschuur

De combinatie van landbouw en geavanceerde productie

De landbouwsector van Californië heeft de hoogste productie van alle Amerikaanse staten en produceert meer dan de helft van alle groenten, fruit en noten in het land. Deze enorme landbouwproductie voedt een omvangrijke voedselverwerkende industrie. De productie van voedingsmiddelen en aanverwante producten is de op één na grootste industriële werkgelegenheidssector van de staat en biedt werk aan 13% van de beroepsbevolking. De sector omarmt steeds meer automatisering en AI om tekorten aan arbeidskrachten aan te pakken, de efficiëntie te verbeteren en te voldoen aan strenge hygiënenormen.

Geografische clusteranalyse: De Centrale Vallei en de nabijheid ervan tot stedelijke centra

De voedselverwerkende industrie in Californië heeft een strategische geografische ligging:

- Central Valley: Als het hart van de Californische landbouw is deze regio een natuurlijk centrum voor primaire verwerkingsbedrijven. AC Technology Solutions benadrukt specifiek de locatie in de vruchtbare Central Valley om bedrijven in de fruit-, zuivel-, kaas- en groentesector te ondersteunen.

- Randgebieden van steden (Bakersfield, Irvine, Cerritos, Oakland): Secundaire verwerking, verpakking en distributie vinden vaak dichter bij grote bevolkings- en logistieke centra plaats. Aanbieders van automatiseringsoplossingen zoals Elite Automation (Bakersfield) en Food Automation Inc. (Irvine, Cerritos) hebben zich in deze strategische zones gevestigd. Pacific Farms heeft zijn hoofdkantoor in Oakland.

Profielen van belangrijke spelers en gespecialiseerde automatiseringsaanbieders

De markt wordt gekenmerkt door een mix van grote voedingsbedrijven en gespecialiseerde automatiseringsaanbieders:

- Grote voedsel- en drankbedrijven: Hoewel grote verwerkers niet zo gedetailleerd worden genoemd als in andere sectoren, wijst de aanwezigheid van giganten zoals PepsiCo en de enorme omvang van de markt erop dat alle grote nationale en internationale voedselbedrijven vertegenwoordigd zijn.

- Producenten van specialiteiten: San Francisco staat bekend om zijn ambachtelijke voedselcultuur met bedrijven zoals Blue Bottle Coffee en Anchor Brewing.

- Gespecialiseerde automatiseringsbedrijven zoals Food Automation Inc., Elite Automation & Electrical Services en AC Technology Solutions zijn belangrijke spelers die zich richten op deze verticale sector.

- HPP-aanbieders (High-Pressure Processing): een nichesegment dat desondanks groeit, met bedrijven zoals CalPack Foods en HPP Los Angeles.

Belangrijkste drijfveren en kansen voor automatisering

Automatisering in de voedingsmiddelenindustrie is divers en omvat het gehele productieproces:

- Procesautomatisering: Systemen voor CIP (Clean-in-Place), dosering en pasteurisatie zijn cruciaal. Robotica wordt gebruikt voor snijden, uitbenen en sorteren.

- Verpakken en palletiseren: Dit is het grootste toepassingsgebied voor robotica in de voedingsmiddelenindustrie, met een marktaandeel van 29,8%. SCARA- en spiderrobots worden gebruikt voor snelle pick-and-place-bewerkingen.

- Kwaliteitscontrole en hygiëne: Automatisering is cruciaal om menselijk contact en het risico op besmetting te verminderen en om te voldoen aan de FDA-voorschriften. Beeldverwerking en AI worden gebruikt voor inspectie.

- Traceerbaarheid (batchtracering): Geautomatiseerde systemen zijn nodig om batches en vervaldatums te traceren, een cruciale functie voor voedselveiligheid en voorraadbeheer.

Strategische implicaties

De belangrijkste drijfveer achter automatisering in de Californische voedingsmiddelenindustrie is de samenloop van twee krachtige factoren: een immens productievolume en een aanhoudend tekort aan arbeidskrachten. De landbouwproductie in Californië is enorm, wat resulteert in een massale en constante stroom grondstoffen die verwerkt moeten worden. Tegelijkertijd kampt de sector met een groeiend tekort aan geschoolde arbeidskrachten voor repetitieve en veeleisende taken. Dit is een structureel probleem dat niet gemakkelijk op te lossen is. Automatisering biedt een directe oplossing voor dit knelpunt, waardoor bedrijven hun productie kunnen handhaven en uitbreiden zonder hun personeelsbestand navenant te vergroten. Het rendement is duidelijk: automatisering verlaagt de arbeidskosten op de lange termijn, verhoogt de doorvoer en garandeert een 24/7-bedrijfsvoering. Dit is een vraaggestuurde markt. De businesscase voor automatisering is niet speculatief; het is een directe oplossing voor een cruciaal operationeel knelpunt. De verkoopboodschap zou moeten zijn: "Wij lossen uw arbeidsprobleem op en ontsluiten uw productiecapaciteit."

Tegelijkertijd is de markt voor automatisering in de voedselverwerking zeer gespecialiseerd en vereist diepgaande expertise in voedselveiligheidsvoorschriften (FDA, PMO) en specifieke processen (bijv. CIP, HPP). Bedrijven zoals Food Automation Inc. adverteren expliciet met hun expertise in FDA-regelgeving en de Pasteurized Milk Ordinance (PMO). Dit is een belangrijk onderscheidend kenmerk. De materialen die in de machines worden gebruikt, moeten geschikt zijn voor gebruik in de voedselindustrie en het ontwerp moet een eenvoudige en grondige reiniging mogelijk maken om besmetting te voorkomen. Verschillende voedselsoorten (bijv. vlees, groenten en fruit, dranken) hebben unieke verwerkings- en handlingseisen. Een algemene aanbieder van automatiseringsoplossingen zal in deze sector niet gemakkelijk succesvol zijn. Een Duits bedrijf dat deze markt wil betreden, moet deze specialistische kennis verwerven of samenwerken met een lokale expert zoals Food Automation Inc. of Elite Automation. Een speciale business unit met engineers die zijn opgeleid in voedselwetenschap en naleving van regelgeving is essentieel.

🎯🎯🎯 Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in één compleet servicepakket | Business Development, R&D, XR, PR & Optimalisatie van digitale zichtbaarheid

Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in een compleet servicepakket | R&D, XR, PR & Optimalisatie van digitale zichtbaarheid - Afbeelding: Xpert.Digital

Xpert.Digital beschikt over diepgaande kennis van diverse sectoren. Hierdoor kunnen we strategieën op maat ontwikkelen die precies aansluiten op de behoeften en uitdagingen van uw specifieke marktsegment. Door continu markttrends te analyseren en ontwikkelingen in de sector te volgen, kunnen we proactief handelen en innovatieve oplossingen bieden. De combinatie van ervaring en expertise genereert toegevoegde waarde en geeft onze klanten een doorslaggevend concurrentievoordeel.

Meer informatie vindt u hier:

Strategische sectoranalyse: investeringen in automatisering in zes belangrijke sectoren in Californië

Strategische synthese: vergelijkende analyse en aanbevelingen voor markttoegang

Vergelijkende analyse van de doelsectoren voor investeringen in automatisering

De volgende tabel vormt de kern van de strategische analyse en biedt een duidelijke, op data gebaseerde vergelijking van de zes doelsectoren op basis van belangrijke beslissingscriteria. Besluitvormers kunnen hiermee visueel de voor- en nadelen van elke sector afwegen en de kansen afstemmen op de specifieke capaciteiten van hun bedrijf. Dit vergelijkende overzicht vat de voorgaande gedetailleerde analyse samen in één beknopt formaat en vergemakkelijkt strategische discussies over de toewijzing van middelen.

Vergelijkende analyse van doelsectoren voor investeringen in automatisering – Afbeelding: Xpert.Digital

Een vergelijkende analyse van de doelsectoren voor investeringen in automatisering laat aanzienlijke verschillen zien in marktomvang, groeifactoren en automatiseringsvolwassenheid. De lucht- en ruimtevaartindustrie draagt ongeveer 35 miljard dollar bij aan het bruto binnenlands product en wordt voornamelijk gedreven door geopolitiek, nieuwe ruimtetechnologieën en defensie. Met een hoge mate van automatiseringsvolwassenheid richt deze sector zich op precisierobotica en additive manufacturing, met belangrijke potentiële klanten zoals Northrop Grumman, SpaceX, Boeing en Raytheon, die zich voornamelijk in Zuid-Californië (Los Angeles, San Diego) bevinden.

De automobiel- en elektrische voertuigensector wordt aangedreven door de maakindustrie, met een omzet van circa 405 miljard dollar. De verplichte emissievrije voertuigen (ZEV) en 3,9 miljard dollar aan overheidssubsidies fungeren als de belangrijkste groeifactoren. Met een gemiddeld automatiseringsniveau ligt de focus op de productie, assemblage en materiaalstroom van accu's. Tesla, Rivian, Faraday Future en acculeveranciers zijn belangrijke klanten, voornamelijk gevestigd in Fremont en Zuid-Californië.

De halfgeleiderindustrie, onderdeel van de $405 miljard dollar tellende maakindustrie, profiteert van de CHIPS Act en geopolitieke verschuivingen. Met een hoge mate van automatisering richt de sector zich op de automatisering van nieuwe fabrieken, waaronder AMHS en WFE. Intel, Bosch, Applied Materials en Lam Research zijn belangrijke spelers in Silicon Valley en de regio Groot-Sacramento.

Medische technologie, als onderdeel van de gezondheidszorgsector van 242 miljard dollar, wordt gedreven door demografische trends en de regelgeving van de FDA. Met een hoge mate van automatisering ligt de focus op precisieproductie, cleanroomomgevingen en kwaliteitsborging. Medtronic, Roche, Applied Medical en contractfabrikanten zijn gevestigd in de Bay Area, Orange County en San Diego.

De logistieke sector, met een waarde van 101 miljard dollar in transport en opslag, wordt gedreven door het volume van e-commerce en de handel met Azië-Pacific. Met een hoge mate van automatisering richt de sector zich op geautomatiseerde opslag en orderverzameling (AS/RS), sorteren en robotgestuurd orderverzamelen. Weber Logistics, Ryder, DCL en grote retailers zijn gevestigd in Zuid-Californië (havens, Inland Empire).

De voedselverwerkende industrie, de op één na grootste werkgever in de maakindustrie, wordt gedreven door de agrarische productie en het tekort aan arbeidskrachten. Met een gemiddeld automatiseringsniveau ligt de focus op verpakken, palletiseren en reinigingsprocessen (CIP). PepsiCo, grote voedingsmiddelenbedrijven en producenten van specialiteitenvoeding zijn actief in de Central Valley en de omliggende stedelijke gebieden.

Rangschikking van de sector op basis van kansen: potentieel op korte termijn versus potentieel op lange termijn

Een strategische beoordeling van kansen vereist een onderscheid tussen potentieel op korte en lange termijn:

- Op korte termijn (1-3 jaar): Productie van halfgeleiders en accu's voor elektrische voertuigen. Deze sectoren worden gestimuleerd door enorme, directe kapitaalinjecties van de federale en deelstaatregeringen. De CHIPS Act en de stimuleringsprogramma's voor emissievrije voertuigen creëren urgente, grootschalige mogelijkheden voor de bouw van volledig nieuwe fabrieken. Bedrijven die snel kunnen handelen en totaaloplossingen voor deze nieuwe faciliteiten kunnen bieden, hebben de kans om substantiële contracten binnen te halen.

- Op de lange termijn (5+ jaar): logistiek, medische technologie en voedselverwerking. Deze sectoren worden gedreven door meer fundamentele, structurele economische krachten – handelsvolume, demografische veranderingen en arbeidstekorten. Deze factoren zorgen voor een stabiele, continue vraag naar automatisering voor de komende decennia. Investeringen in deze sectoren zijn wellicht meer stapsgewijs, maar ze zijn stabieler en minder gevoelig voor politieke schommelingen. De lucht- en ruimtevaartindustrie bevindt zich ergens daartussenin, met directe defensieprojecten en ambities op de lange termijn in de ruimtevaart.

Strategische aanbeveling: Benut de voordelen van "Industrie 4.0" op de Amerikaanse markt voor "slimme productie"

Voor een Duits bedrijf ligt een uniek strategisch voordeel in de positionering van zijn expertise. Het Amerikaanse initiatief "Smart Manufacturing" en het Duitse "Industrie 4.0" begonnen als parallelle projecten. Analyses tonen echter aan dat de Duitse aanpak meer omvattend en systeemgericht is, terwijl de Amerikaanse aanpak zich vaak richt op specifieke technologieën of toepassingen. Duitsland speelt een pioniersrol in automatisering en heeft de hoogste robotdichtheid van Europa. Bovendien genieten Duitse machines een uitstekende reputatie in de VS, de belangrijkste exportmarkt voor Duitse machinebouw.

Een Duits bedrijf moet zich daarom niet alleen profileren als leverancier van machines. Het moet zich positioneren als een strategische partner die de holistische, geïntegreerde visie van "Industrie 4.0" naar Amerikaanse klanten brengt. Dit omvat advies over de convergentie van operationele technologie (OT) en informatietechnologie (IT), data-integratie, digitale tweelingen en de ontwikkeling van werkelijk aanpasbare, intelligente productiesystemen. Deze aanpak onderscheidt het bedrijf van Amerikaanse concurrenten die mogelijk slechts puntoplossingen aanbieden en sluit perfect aan bij de behoeften van bedrijven die complexe nieuwe fabrieken bouwen, zoals halfgeleiderfabrieken.

Dit is hiermee gerelateerd:

Aanbevelingen op maat voor markttoegang en -uitbreiding

Op basis van de volledige analyse worden de volgende concrete stappen aanbevolen voor een succesvolle markttoegang of -uitbreiding in Californië:

- Prioriteit bepalen: Richt de eerste inspanningen op de halfgeleider- en EV-batterijsector om te profiteren van de huidige investeringshausse. Deze sectoren bieden de grootste kansen op de korte termijn.

- Vestig een fysieke aanwezigheid: Open een verkoop-, engineering- en servicekantoor in zowel Noord-Californië (om Silicon Valley/Sacramento te bedienen) als Zuid-Californië (om de luchtvaart-, logistieke en medische technologie-industrie te bedienen). Klantnabijheid is essentieel in deze hightechsectoren.

- Ontwikkel gespecialiseerde teams: vorm specifieke businessunits voor de 2-3 belangrijkste doelgroepen, bijvoorbeeld een team voor 'automatisering van halfgeleiderfabrieken' en een team voor 'automatisering van de naleving van regelgeving in de medische technologie'. Dit garandeert de benodigde diepgaande expertise.

- Implementeer een partnerschapsmodel: werk actief samen met lokale, gespecialiseerde integratoren (met name in de voedselverwerking) en help klanten bij het verkrijgen van staats- en federale subsidies. Dit schept vertrouwen en verlaagt de drempel voor klanten om deel te nemen.

- Promoot de visie van "Industrie 4.0": positioneer het bedrijf als een toonaangevende denker en strategische partner in de ontwikkeling van de volgende generatie "slimme fabrieken" en benut de uitstekende reputatie van de Duitse machinebouw om een premium prijs te rechtvaardigen.

XPaper AIS - Onderzoek en ontwikkeling voor bedrijfsontwikkeling, marketing, PR en contenthub

Toepassingsmogelijkheden van XPaper AIS voor bedrijfsontwikkeling, marketing, PR en onze branchehub (content) - Afbeelding: Xpert.Digital

Dit artikel is handgeschreven. Ik heb hiervoor mijn zelfontwikkelde R&D-onderzoekstool 'XPaper' gebruikt, die ik voornamelijk inzet voor wereldwijde bedrijfsontwikkeling in maar liefst 23 talen. Stilistische en grammaticale aanpassingen zijn doorgevoerd om de tekst duidelijker en vloeiender te maken. De selectie van het onderwerp, het schrijven van de tekst en het verzamelen van bronnen en materialen worden allemaal door een redactieteam verzorgd.

XPaper News is gebaseerd op AIS ( Artificial Intelligence Search ) en verschilt fundamenteel van SEO-technologie. Beide benaderingen delen echter het doel om relevante informatie toegankelijk te maken voor gebruikers – AIS op het gebied van zoektechnologie en SEO op het gebied van content.

Elke nacht filtert XPaper het laatste nieuws van over de hele wereld met continue, 24-uurs updates. In plaats van maandelijks duizenden euro's te investeren in omslachtige en generieke tools, heb ik mijn eigen tool ontwikkeld om op de hoogte te blijven van mijn werk in Business Development (BD). Het XPaper-systeem is vergelijkbaar met tools die in de financiële sector worden gebruikt en die elk uur tientallen miljoenen datapunten verzamelen en analyseren. Tegelijkertijd is XPaper niet alleen voor business development; het wordt ook gebruikt in marketing en PR – of het nu als inspiratiebron voor de contentfabriek is of voor artikelonderzoek. De tool stelt je in staat om alle bronnen wereldwijd te evalueren en te analyseren. De AI kan de gegevens in elke taal verwerken. verschillende AI-modellen beschikbaar. De AI-analyse genereert snel en overzichtelijk samenvattingen die laten zien wat er momenteel speelt en waar de laatste trends liggen – en XPaper biedt dit in 18 talen . XPaper maakt de analyse van onafhankelijke onderwerpen mogelijk – van algemene tot specifieke nichethema's – waarbij gegevens onder andere vergeleken en geanalyseerd kunnen worden met voorgaande perioden.

Wij staan voor u klaar - Advies - Planning - Implementatie - Projectmanagement

☑️ Onze zakelijke voertaal is Engels of Duits

☑️ NIEUW: Correspondentie in uw moedertaal!

Konrad Wolfenstein

Mijn team en ik staan graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door hier het contactformulier in te vullen of door mij te bellen op +49 89 89 674 804 ( München) . Mijn e-mailadres is: [email protected]

Ik kijk uit naar ons gezamenlijke project.