Financiële planning en financieel advies – Afbeelding: Xpert.Digital / Yuri Shevtsov|Shutterstock.com

Financiële ontwikkeling en financiële planning

Het financiële vermogen van Duitse burgers bedroeg eind 2020 bijna €7 biljoen. Dit omvat particuliere verzekeringen en effectenbezittingen, evenals bankdeposito's. Ondanks de huidige lage rentestand vormen spaargelden van huishoudens een aanzienlijk deel van het totale particuliere vermogen dat bij Duitse banken wordt aangehouden.

In Duitsland beoordeelt ongeveer 42 procent van de bevolking hun huidige financiële situatie als goed of zeer goed. Slechts 22 procent van de Duitsers vindt hun kennisniveau over financiële zaken en beleggingen echter goed.

Weet u hoe de Duitse bevolking denkt over sparen versus een goed leven leiden? Slechts 22% van de Duitsers beoordeelt hun financiële kennis als goed. In Oostenrijk is dat 36%. Hoe komt dat, gezien het belang van zo'n onderwerp? Weet u hoeveel vermogen er wereldwijd door particuliere huishoudens wordt beheerd? Hoe beoordeelt de bevolking haar huidige financiële situatie? Wat is de trend in het financiële vermogen van particuliere huishoudens in Duitsland?

Een onafhankelijk overzicht vindt u hier:

Gratis PDF-download over 'Spaargedrag van particuliere huishoudens'

Belangrijke mededeling: De PDF is met een wachtwoord beveiligd. Neem contact met mij op als u deze wilt ontvangen. De PDF is uiteraard gratis

.

Duitse versie – Om de PDF te bekijken, klikt u op de afbeelding hieronder

.

Spaargedrag van particuliere huishoudens – PDF downloaden

👨🏻 👩🏻 👴🏻 👵🏻 Voor particuliere huishoudens

Xpert.Digital helpt u bij het kiezen van uw onafhankelijke financiële dienstverlener. Dankzij onze AI-gestuurde digitale expertise bieden wij u actuele gegevens en cijfers.

Financiële planning is voor iedereen waardevol, ongeacht inkomen en vermogen. Het hoeft niet altijd een compleet en uitgebreid financieel plan te zijn. Afhankelijk van de situatie kunnen specifieke plannen voor bepaalde onderwerpen, zoals pensioenplanning, volstaan.

📣 Voor ondernemers zoals oprichters en start-ups

Het financiële plan vormt de basis voor het bedrijfsplan. Het moet regelmatig worden bijgewerkt. Duidelijk omschreven bedrijfsdoelen helpen hierbij.

Met meer dan 1000 gepubliceerde artikelen kunnen we hier niet alle onderwerpen presenteren. Daarom vindt u hier een kleine selectie van ons werk, en we zouden het zeer waarderen als we uw interesse hebben gewekt om meer over ons te weten te komen

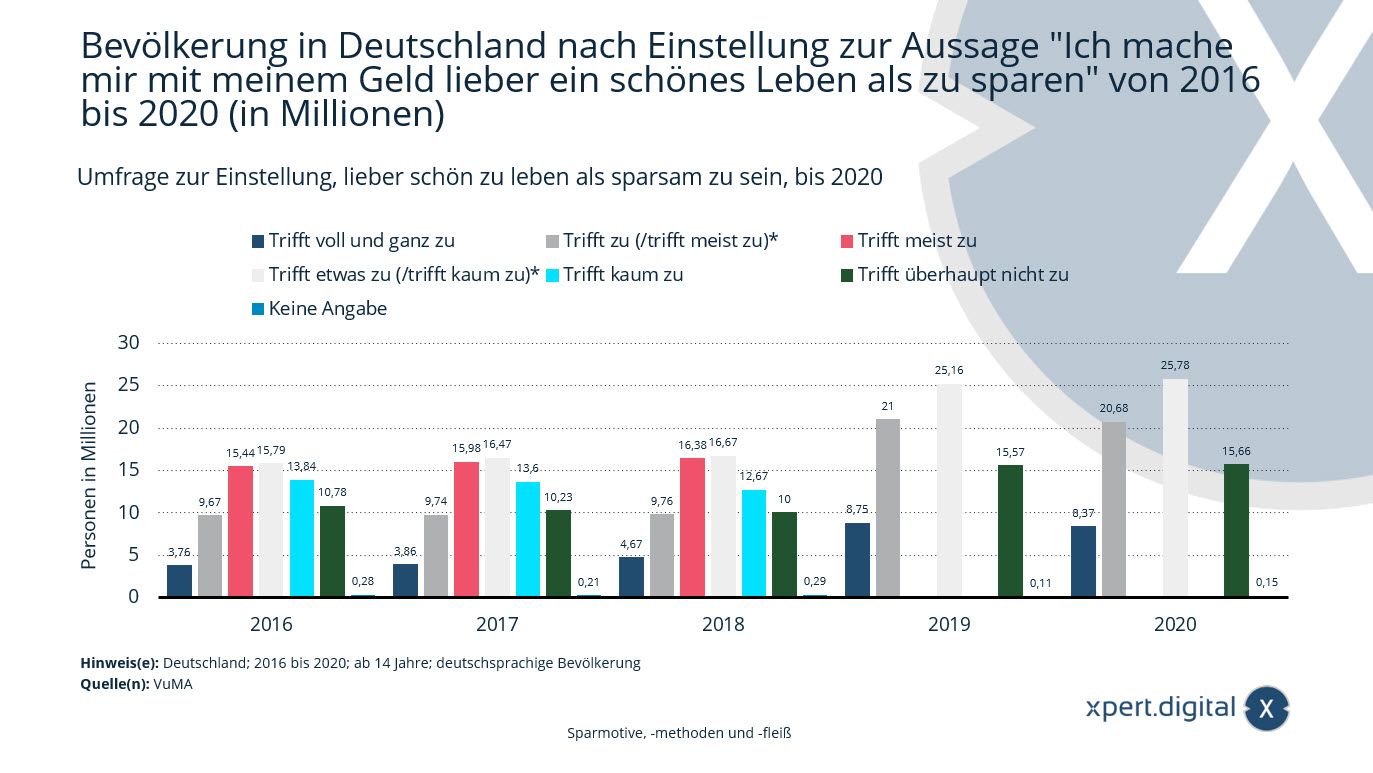

Enquête naar de houding ten opzichte van een voorkeur voor een comfortabel leven in plaats van een zuinig leven

Enquête naar de houding ten opzichte van een goed leven in plaats van zuinigheid – Afbeelding: Xpet.Digital

In 2020 waren er in de Duitstalige bevolking ongeveer 8,37 miljoen mensen van 14 jaar en ouder die het volledig eens waren met de stelling: "Ik geef mijn geld liever uit aan een goed leven dan dat ik het spaar".

Bevolking in Duitsland volgens houding ten opzichte van de stelling "Ik geef mijn geld liever uit aan een goed leven dan dat ik het spaar" van 2016 tot 2020 (in miljoenen)

Dat klopt absoluut

- 2016 – 3,76 miljoen

- 2017 – 3,86 miljoen

- 2018 – 4,67 miljoen

- 2019 – 8,75 miljoen

- 2020 – 8,37 miljoen

Van toepassing (of grotendeels van toepassing)*

- 2016 – 9,67 miljoen

- 2017 – 9,74 miljoen

- 2018 – 9,76 miljoen

- 2019 – 21 miljoen

- 2020 – 20,68 miljoen

Dit klopt meestal

- 2016 – 15,44 miljoen

- 2017 – 15,98 miljoen

- 2018 – 16,38 miljoen

Is dit van toepassing (of nauwelijks van toepassing)?

- 2016 – 15,79 miljoen

- 2017 – 16,47 miljoen

- 2018 – 16,67 miljoen

- 2019 – 25,16 miljoen

- 2020 – 25,78 miljoen

Dit is nauwelijks van toepassing

- 2016 – 13,84 miljoen

- 2017 – 13,60 miljoen

- 2018 – 12,67 miljoen

Dat is absoluut niet waar

- 2016 – 10,78 miljoen

- 2017 – 10,23 miljoen

- 2018 – 10 miljoen

- 2019 – 15,57 miljoen

- 2020 – 15,66 miljoen

Niet gespecificeerd

- 2016 – 0,28 miljoen

- 2017 – 0,21 miljoen

- 2018 – 0,29 miljoen

- 2019 – 0,11 miljoen

- 2020 – 0,15 miljoen

* Wijziging in de zoekopdracht: Vanaf 2019 zijn de niveaus "van toepassing" en "grotendeels van toepassing" samengevoegd, evenals "enigszins van toepassing" en "nauwelijks van toepassing".

Informatie over de doelgroep: De basis is de Duitstalige bevolking van 14 jaar en ouder. Informatie over de totale steekproef:

2016: 23.102 respondenten, geëxtrapoleerd naar 69,56 miljoen

respondenten, geëxtrapoleerd naar 70,09

miljoen mensen; 2018: 23.086 respondenten, geëxtrapoleerd naar 70,45 miljoen mensen;

2019: 23.120 respondenten, geëxtrapoleerd naar 70,60 miljoen mensen;

2020: 23.138 respondenten, geëxtrapoleerd naar 70,63 miljoen mensen.

De getoonde waarden hebben betrekking op de volgende onderzoeken: 2016: VuMA 2017; 2017: VuMA 2018; 2018: VuMA 2019; 2019: VuMA 2020; 2020: VuMA 2021

De waarden zijn afgerond voor een beter begrip van de statistieken.

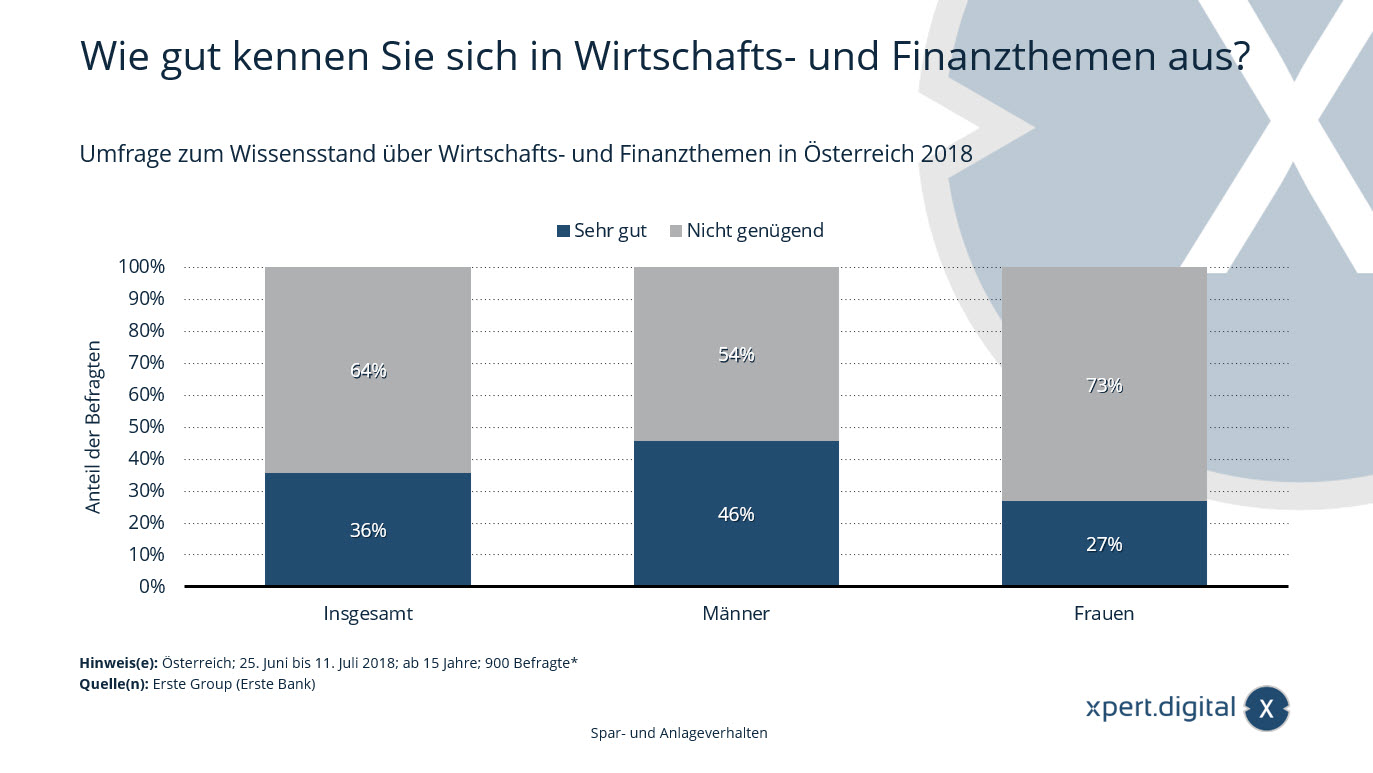

Enquête naar kennis van economische en financiële onderwerpen

Enquête naar kennis van economische en financiële onderwerpen

De statistiek toont de resultaten van een enquête naar de kennis over economische en financiële onderwerpen in Oostenrijk in 2018. 36 procent van de respondenten gaf aan zeer goed op de hoogte te zijn van economische en financiële onderwerpen.

Hoe goed bent u op de hoogte van economische en financiële onderwerpen?

Erg goed

- In totaal 36%

- Mannen 46%

- Vrouwen 27%

Niet genoeg

- In totaal 64%

- Mannen 54%

- Vrouwen 73%

* Per deelstaat werden 100 interviews afgenomen om afzonderlijke analyses mogelijk te maken. Voor de algehele analyse werden de deelstaten gewogen op basis van hun representativiteit.

De bron geeft geen precieze details over de vraag. Daarom kan de hier gebruikte formulering enigszins afwijken van de daadwerkelijke enquête.

Type enquête: Computerondersteunde telefonische interviews (CATI)

Aantal respondenten: 900 respondenten*

Beheerd huishoudelijk vermogen per regio

Beheerd huishoudelijk vermogen per regio – Afbeelding: Xpert.Digital

Deze statistiek toont het wereldwijd beheerde vermogen van particuliere huishoudens in vergelijking met de jaren 1999, 2009 en 2019, uitgesplitst naar regio.

In 2019 bedroeg het vermogen van particuliere huishoudens in Latijns-Amerika ongeveer 5,6 biljoen dollar. Twintig jaar eerder was dat slechts 0,6 biljoen dollar.

Beheerd huishoudelijk vermogen in 1999, 2009 en 2019 per regio wereldwijd (in biljoenen Amerikaanse dollars)

Beheerd huishoudelijk vermogen per regio 2019

- Wereldwijd – 226,40 biljoen Amerikaanse dollar

- Noord-Amerika – 100 biljoen Amerikaanse dollar

- West-Europa – 46,80 biljoen Amerikaanse dollar

- Azië (exclusief Japan) – 42,10 biljoen dollar

- Japan – 17,60 biljoen Amerikaanse dollar

- Latijns-Amerika – 5,60 biljoen Amerikaanse dollar

- Oceanië – 4,70 biljoen Amerikaanse dollar

- Midden-Oosten – 4,20 biljoen Amerikaanse dollar

- Oost-Europa en Centraal-Azië – 3,70 biljoen Amerikaanse dollar

- Afrika – 1,60 biljoen Amerikaanse dollar

Beheerd huishoudelijk vermogen per regio 2009

- Wereldwijd – 124,60 biljoen Amerikaanse dollar

- Noord-Amerika – 54,40 biljoen Amerikaanse dollar

- West-Europa – 31,90 biljoen Amerikaanse dollar

- Azië (exclusief Japan) – 15,20 biljoen Amerikaanse dollar

- Japan – 14,40 biljoen Amerikaanse dollar

- Latijns-Amerika – 2 biljoen Amerikaanse dollar

- Oceanië – 2,40 biljoen Amerikaanse dollar

- Midden-Oosten – 2,20 biljoen Amerikaanse dollar

- Oost-Europa en Centraal-Azië – 1,5 biljoen Amerikaanse dollar

- Afrika – 0,70 biljoen Amerikaanse dollar

Beheerd huishoudelijk vermogen per regio, 1999

- Wereldwijd – 80,50 biljoen Amerikaanse dollar

- Noord-Amerika – 36,70 biljoen Amerikaanse dollar

- West-Europa – 22,30 biljoen Amerikaanse dollar

- Azië (exclusief Japan) – 5,10 biljoen Amerikaanse dollar

- Japan – 13 biljoen Amerikaanse dollar

- Latijns-Amerika – 0,60 biljoen Amerikaanse dollar

- Oceanië – 1 biljoen Amerikaanse dollar

- Midden-Oosten – 1 biljoen Amerikaanse dollar

- Oost-Europa en Centraal-Azië – 0,50 biljoen Amerikaanse dollar

- Afrika – 0,30 biljoen Amerikaanse dollar

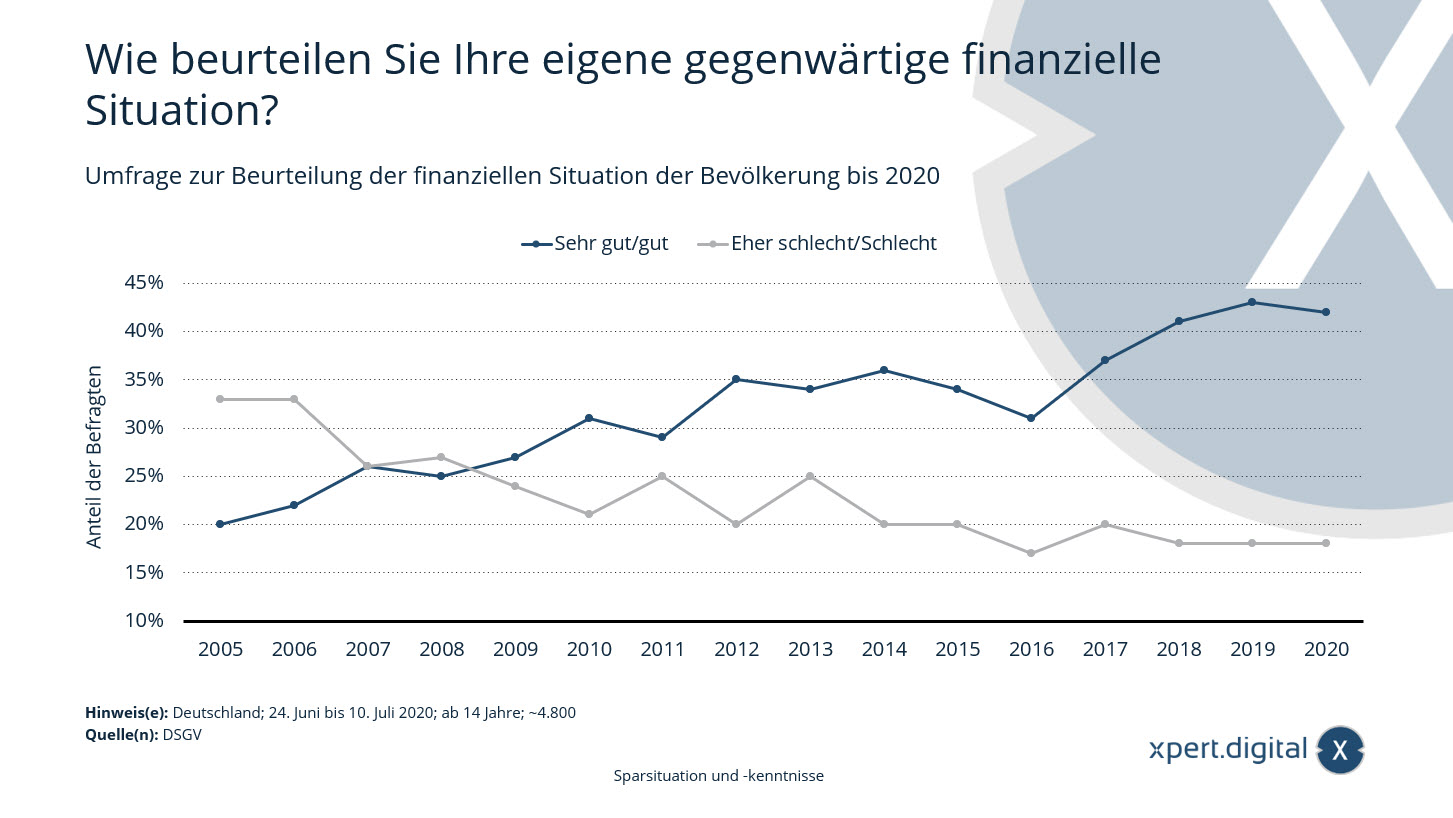

Enquête naar de beoordeling van de financiële situatie van de bevolking in Duitsland

Enquête naar de financiële situatie van de bevolking in Duitsland – Afbeelding: Xpert.Digital

De tevredenheid van Duitsers over hun financiën neemt licht af – volgens de Vermogensbarometer 2020 van de Duitse Vereniging van Spaarbanken beoordeelt ongeveer 42 procent van de Duitse burgers hun huidige financiële situatie als zeer goed tot goed. Vorig jaar was dit cijfer 43 procent. Over het geheel genomen is het percentage mensen dat tevreden is met zijn financiële situatie de afgelopen 15 jaar echter meer dan verdubbeld.

Enquête naar de beoordeling van de financiële situatie van de bevolking tot 2020:

Hoe beoordeelt u uw eigen huidige financiële situatie?

Heel goed/goed

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

Nogal slecht/Slecht

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

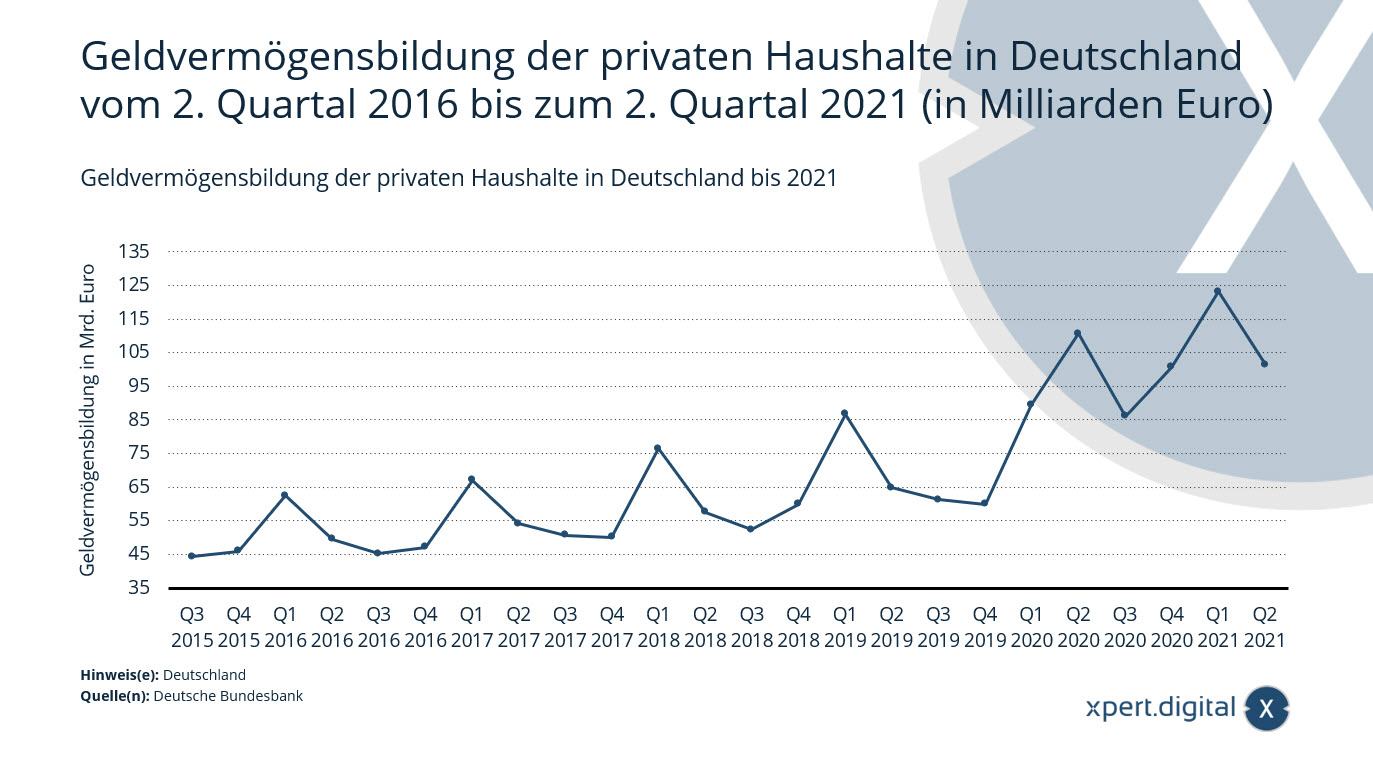

Financiële vermogensopbouw van particuliere huishoudens in Duitsland

Financiële vermogensopbouw van particuliere huishoudens in Duitsland – Afbeelding: Xpert.Digital

Deze statistiek toont de ontwikkeling van de vermogensopbouw door particuliere huishoudens in Duitsland van het tweede kwartaal van 2016 tot en met het tweede kwartaal van 2021. De netto vermogensopbouw door transacties van particuliere huishoudens bedroeg in het tweede kwartaal van 2021 circa 101,4 miljard euro.

Financiële vermogensopbouw van particuliere huishoudens in Duitsland van het tweede kwartaal van 2016 tot en met het tweede kwartaal van 2021 (in miljarden euro's)

- Q2 2021 – 101,4 miljard euro

- Q1 2021 – 123,2 miljard euro

- Vierde kwartaal 2020 – 100,7 miljard euro

- Q3 2020 – 86,1 miljard euro

- Q2 2020 – 110,6 miljard euro

- Q1 2020 – 89,5 miljard euro

- Vierde kwartaal 2019 – 59,9 miljard euro

- Q3 2019 – 61,3 miljard euro

- Q2 2019 – 64,9 miljard euro

- Q1 2019 – 86,7 miljard euro

- Vierde kwartaal 2018 – 60 miljard euro

- Q3 2018 – 52,4 miljard euro

- Q2 2018 – 57,6 miljard euro

- Q1 2018 – 76,5 miljard euro

- Vierde kwartaal 2017 – 50,1 miljard euro

- Q3 2017 – 50,7 miljard euro

- Q2 2017 – 54,1 miljard euro

- Q1 2017 – 67,1 miljard euro

- Vierde kwartaal 2016 – 47,2 miljard euro

- Q3 2016 – 45,2 miljard euro

- Q2 2016 – 49,5 miljard euro

- Q1 2016 – 62,4 miljard euro

- Vierde kwartaal 2015 – 46 miljard euro

- Q3 2015 – 44,3 miljard euro

- Q2 2015 – 47,1 miljard euro

- Q1 2015 – 54,2 miljard euro

- Vierde kwartaal 2014 – 40,8 miljard euro

- Q3 2014 – 35,9 miljard euro

- Q2 2014 – 37,7 miljard euro

- Q1 2014 – 47,8 miljard euro

- Vierde kwartaal 2013 – 34,3 miljard euro

- Q3 2013 – 30,1 miljard euro

- Q2 2013 – 35,6 miljard euro

- Q1 2013 – 41,5 miljard euro

- Vierde kwartaal 2012 – 35,5 miljard euro

- Q3 2012 – 29,6 miljard euro

- Q2 2012 – 37,3 miljard euro

- Q1 2012 – 44,4 miljard euro

- Vierde kwartaal 2011 – 34,6 miljard euro

- Derde kwartaal 2011 – 29 miljard euro

- Q2 2011 – 31,7 miljard euro

- Q1 2011 – 43,5 miljard euro

Financiële activa van particuliere huishoudens bereiken een nieuw recordhoogtepunt

Deutsche Bundesbank – Persbericht – 16.07.2021 – Afbeelding: bonoc|Shutterstock.com

De financiële activa van particuliere huishoudens stegen in het eerste kwartaal van 2021 met € 192 miljard tot € 7.143 miljard. Dit was de eerste keer dat ze de grens van € 7 biljoen overschreden. Naast de aankoop van financiële activa droegen waardestijgingen op aandelen en participaties in beleggingsfondsen in belangrijke mate bij aan deze toename.

De netto accumulatie van financiële activa door particuliere huishoudens bedroeg € 129 miljard, aanzienlijk hoger dan in voorgaande kwartalen. Een substantiële stijging van € 27 miljard was toe te schrijven aan een forse toename van claims op verzekeringsmaatschappijen. € 47 miljard vloeide naar contanten en direct opvraagbare deposito's, minder dan in het vorige kwartaal. Over het algemeen blijven particuliere huishoudens een sterke voorkeur tonen voor liquide of risicoarme beleggingen. Tegelijkertijd duidt de aanhoudende toename van de activiteit op de kapitaalmarkt op een grotere focus op rendement. Particuliere huishoudens kochten voor € 25 miljard aan participaties in beleggingsfondsen – meer dan ooit tevoren. Ze kochten ook netto voor € 3 miljard aan aandelen en andere effecten, voornamelijk in binnenlandse bedrijven. Daarentegen daalde hun bezit aan obligaties met netto € 3 miljard. De waardestijging van financiële activa van € 63 miljard in het eerste kwartaal van 2021 was voornamelijk het gevolg van koerswinsten op aandelen en participaties in beleggingsfondsen.

De huishoudschuld steeg met € 17 miljard als gevolg van transactiegerelateerde factoren, een kleinere stijging dan voorheen. Aan het einde van het eerste kwartaal bedroegen hun schulden € 1.978 miljard. De huishoudschuldratio was 59,5 procent, het hoogste niveau sinds 2010. Deze ratio wordt gedefinieerd als de som van de schulden ten opzichte van het nominale bruto binnenlands product (een voortschrijdend totaal over vier kwartalen). Deze stijgende trend zet zich voort. Deze ontwikkeling kan worden toegeschreven aan zowel de toenemende huishoudschuld als de aanhoudende jaar-op-jaar daling van het nominale bruto binnenlands product.

Het netto financieel vermogen van particuliere huishoudens bedroeg aan het einde van het eerste kwartaal 5.165 miljard euro.

Door de sterke externe financiering stijgen de schuldratio's van bedrijven opnieuw aanzienlijk

De externe financiering voor niet-financiële ondernemingen bereikte het hoogste niveau sinds 2018, namelijk €90 miljard. Deze stijging werd voornamelijk veroorzaakt door overige verplichtingen, met name handelscrediteuren, die met €54 miljard toenamen. Ook de kredietverlening nam na twee zwakke kwartalen weer toe en bereikte €20 miljard. Er werden aandelen en participaties ter waarde van €15 miljard uitgegeven, iets meer dan het gemiddelde van de voorgaande vier kwartalen.

Door dynamische externe financiering en aanzienlijke waarderingseffecten zijn de schulden van niet-financiële ondernemingen aanzienlijk gestegen. Eind eerste kwartaal van 2021 bedroegen deze € 7.734 miljard. De schuld-eigenvermogensratio van niet-financiële ondernemingen was 82,2 procent. Deze ratio wordt berekend als de som van leningen, obligaties en pensioenvoorzieningen ten opzichte van het nominale bruto binnenlands product (voortschrijdend totaal over vier kwartalen). Na een stijging van slechts 0,3 procentpunt in het vierde kwartaal van 2020, was de stijging in het verslagkwartaal aanzienlijk hoger, namelijk 0,9 procentpunt.

De financiële activa van niet-financiële ondernemingen groeiden in het eerste kwartaal van 2021 met € 262 miljard, rekening houdend met alle transacties en waarderingseffecten – de sterkste groei sinds 2015. Dit bracht het totaal op € 5.565 miljard. Transactiegerelateerde toenames in financiële activa leverden een significante bijdrage van € 86 miljard. Na vier kwartalen van continue afbouw verhoogden niet-financiële ondernemingen hun posities in financiële derivaten en aandelenopties voor werknemers aanzienlijk met € 22 miljard. Andere vorderingen, waaronder handelskredieten en vooruitbetalingen, leverden eveneens een significante bijdrage aan de groei van de financiële activa. Vorderingen op contanten en deposito's stegen ook weer fors, met € 20 miljard. Waarderingswinsten werden daarentegen vooral waargenomen in aandelen en andere financiële instrumenten.

Omdat de schulden echter nog sterker stegen dan de financiële activa, daalden de netto financiële activa aanzienlijk meer dan in de voorgaande periode, namelijk tot min 2.169 miljard euro.

Door de herzieningen van de nationale financiële rekeningen en de nationale jaarrekening die in de tussentijd zijn doorgevoerd, is de informatie in dit persbericht niet vergelijkbaar met die in eerdere persberichten.

Xpert.Digital voor Bellenberg, Vöhringen, Illerrieden en Illertissen. Ondersteuning voor uw onafhankelijke financiële planning, vermogensbeheer en beleggingsadvies

Konrad Wolfenstein

Ik beantwoord graag al uw verdere vragen en bied u graag hulp.

U kunt contact met mij opnemen door onderstaand contactformulier in te vullen of mij te bellen op 0731 550 40 117 .

Ik kijk uit naar ons gezamenlijke project.

Schrijf me

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital is een platform voor de industrie, gericht op digitalisering, werktuigbouwkunde, logistiek/intralogistiek en fotovoltaïsche energie.

Met onze 360°-oplossing voor bedrijfsontwikkeling ondersteunen we gerenommeerde bedrijven van acquisitie tot aftersales.

Marktinformatie, social media marketing, marketingautomatisering, contentontwikkeling, PR, mailcampagnes, gepersonaliseerde social media en lead nurturing behoren tot onze digitale tools.

Meer informatie vindt u op: www.xpert.digital – www.xpert.solar – www.xpert.plus

Blijf in contact