Afhankelijk van de Amerikaanse wolk? Duitslands strijd voor de cloud: hoe te concurreren met AWS (Amazon) en Azure (Microsoft)

Xpert Pre-release

Available in 27 languages 📢

Kies Xpert.Digital op GoogleⓘGepubliceerd op: 16 april 2025 / Bijgewerkt op: 16 april 2025 – Auteur: Konrad Wolfenstein

Afhankelijk van de Amerikaanse cloud? Duitslands strijd om de cloud: hoe ze van plan zijn te concurreren met AWS (Amazon) en Azure (Microsoft) – Afbeelding: Xpert.Digital

Zijn Duitse cloudproviders in opkomst? Multicloud, Gaia-X, BSI C5 – Strategieën voor de digitale soevereiniteit van Duitsland (Leestijd: 30 min / Geen reclame / Geen betaalmuur)

Digitale zelfvoorziening of afhankelijkheidsbeheer? De toekomst van het Duitse cloudbeleid

Dit artikel analyseert de strategieën en initiatieven van de Duitse federale overheid om de digitale soevereiniteit in de cloudsector te versterken en de afhankelijkheid van Amerikaanse hyperscalers te verminderen. Gedreven door veiligheidszorgen (met name vanwege de Amerikaanse CLOUD Act), economische risico's (vendor lock-in, kosten) en het strategische doel van technologische capaciteit, volgt Duitsland een veelzijdige aanpak. Belangrijke pijlers zijn de multi-cloudstrategie van de federale overheid, de positionering van de staat als "ankerklant" om binnenlandse en Europese aanbieders te promoten, en de vaststelling van strenge veiligheids- en aanbestedingsnormen (BSI C5, EVB-IT Cloud). Initiatieven zoals de Duitse Administratieve Cloud (DVC) en het controversiële Delos Cloud-project zijn gericht op de modernisering van de overheidsadministratie en tegelijkertijd het voldoen aan soevereiniteitseisen. Op Europees niveau spelen het Gaia-X-project, ondanks aanzienlijke kritiek en een waarschijnlijke verschuiving van een hyperscaler-concurrent naar een standaardiseringskader, en de meer technisch concrete Sovereign Cloud Stack (SCS) een centrale rol in het creëren van interoperabele en open alternatieven. De cloudmarkt in Duitsland wordt echter nog steeds sterk gedomineerd door Amerikaanse aanbieders zoals AWS, Microsoft Azure en Google Cloud. Duitse en Europese aanbieders zoals T-Systems, SAP, IONOS, OVHcloud en STACKIT positioneren zich steeds meer met gespecialiseerde, soevereine oplossingen en gebruiken certificeringen zoals BSI C5 als middel om toegang tot de markt te krijgen, met name in de publieke sector. Volledige digitale soevereiniteit blijft echter een ambitieus doel op de lange termijn. De uitdagingen zijn enorm en omvatten technische complexiteit, hoge kosten, een tekort aan geschoolde arbeidskrachten en de enorme marktmacht van gevestigde spelers. Het succes van de Duitse strategie hangt in belangrijke mate af van de consistente implementatie van politieke richtlijnen in de aanbestedingspraktijk, de succesvolle opschaling van Europese alternatieven zoals SCS en een realistische verwachting die meer gericht is op het beheersen van afhankelijkheden dan op volledige autarkie.

Geschikt hiervoor:

De noodzaak van digitale soevereiniteit: de clouduitdaging van Duitsland

Digitale soevereiniteit bevorderen in Duitsland

De voortgaande digitalisering van de economie en de samenleving vormt de achtergrond voor de Duitse inspanningen om digitale soevereiniteit in de cloudsector te bereiken. Het doel is om Duitslands vermogen om zijn digitale toekomst onafhankelijk vorm te geven te versterken en zijn technologische capaciteit te waarborgen. De Duitse regering, ongeacht de politieke samenstelling, beschouwt dit doel als essentieel voor de nationale veiligheid, het economisch concurrentievermogen en het vertrouwen van haar burgers.

Digitale soevereiniteit is een veelzijdig concept. Het omvat technische, operationele en juridische controle over data en infrastructuur, zelfbeschikking, autonomie en IT-beveiliging. Het gaat niet alleen om de fysieke opslaglocatie van data, maar vooral om controle over de verwerking ervan en de onderliggende technologie. De Duitse cybersecuritystrategie van 2021 noemt het versterken van digitale soevereiniteit expliciet als een centraal leidend principe. Het doel is een vrij, open en veilig internet waarin fundamentele rechten worden beschermd.

Ondanks de politieke betekenis ervan, is de term 'soevereiniteit' in de praktijk enigszins ambigu. Zelfs binnen het midden- en kleinbedrijf (kmo's) is de term soms onbekend. Ook binnen de overheid lijkt er geen uniforme, operationaliseerbare definitie te bestaan, zoals blijkt uit navragen bij de federale overheid. Diverse actoren – van veiligheidsdiensten en economische ministeries tot functionarissen voor gegevensbescherming – leggen verschillende accenten, of het nu gaat om controle, veiligheid, economische kansen of gegevensbescherming. Dit gebrek aan definitie brengt het risico met zich mee van politieke ambivalentie en mogelijk tegenstrijdige initiatieven. Het maakt het ook moeilijk om de vooruitgang richting meer soevereiniteit te meten. De noodzaak om te verduidelijken welk niveau van soevereiniteit realistisch haalbaar en wenselijk is, wordt onderstreept door gedetailleerde parlementaire onderzoeken.

Het streven naar digitale soevereiniteit is nauw verbonden met de bevordering van open source software (OSS). Open source code belooft transparantie, verifieerbaarheid en een vermindering van de afhankelijkheid van individuele, propriëtaire leveranciers.

Risicobeoordeling: Afhankelijkheid van Amerikaanse hyperscalers

De sterke afhankelijkheid van de dominante Amerikaanse cloudproviders (hyperscalers) wordt door Duitse beleidsmakers als een aanzienlijk risico op meerdere vlakken beschouwd.

Veiligheidsrisico's

Het gebruik van systemen waarvan de betrouwbaarheid niet volledig kan worden geverifieerd, creëert potentiële toegangspunten voor cybercriminelen. Met name de bezorgdheid over buitenlandse inlichtingendiensten die toegang krijgen tot gevoelige gegevens speelt een rol. Openbaar gemaakte beveiligingsincidenten bij grote aanbieders en de algemene complexiteit van cloudomgevingen, die verkeerde configuraties en kwetsbaarheden in de hand werken, versterken deze zorgen.

Juridische en gegevensbeschermingsrisico's

De Amerikaanse CLOUD Act (Clarifying Lawful Overseas Use of Data Act) vormt een belangrijk probleem. Deze wet geeft Amerikaanse autoriteiten potentieel de bevoegdheid om toegang te krijgen tot gegevens die door Amerikaanse bedrijven wereldwijd worden opgeslagen, zelfs als die gegevens buiten de VS worden bewaard. Dit is in strijd met de strenge Europese gegevensbeschermingsvoorschriften (AVG) en ondermijnt de controle over de eigen gegevens. De Schrems II-uitspraak van het Europees Hof van Justitie, die eerdere mechanismen voor gegevensoverdracht naar de VS ongeldig verklaarde, heeft de juridische onzekerheid verder vergroot. Hoewel er technische (bijvoorbeeld encryptie met sleutelbeheer op klantniveau) en contractuele benaderingen bestaan om risico's te beperken, is hun juridische houdbaarheid op lange termijn en praktische afdwingbaarheid twijfelachtig. Het is opmerkelijk dat veel mkb-bedrijven niet bekend zijn met de implicaties van de CLOUD Act.

Economische risico's

De hoge mate van marktconcentratie leidt tot een aanzienlijke afhankelijkheid van een paar aanbieders, een fenomeen dat bekend staat als vendor lock-in. Dit beperkt de flexibiliteit bij het overstappen naar een andere aanbieder en verzwakt de onderhandelingspositie van klanten. Het resultaat kan aanzienlijke prijsstijgingen zijn, zoals blijkt uit praktijkvoorbeelden (VMware) en de stijgende uitgaven van de Duitse federale overheid aan Microsoft-licenties. Er bestaat een risico dat dominante aanbieders hun marktmacht misbruiken voor eigen gewin en onvoldoende inspelen op specifieke behoeften, zoals die van de publieke sector met betrekking tot informatiebeveiliging.

Geopolitieke en strategische risico's

Technologische afhankelijkheid van niet-Europese leveranciers brengt risico's met zich mee als gevolg van geopolitieke verschuivingen en mogelijke verstoringen in de toeleveringsketen. Op de lange termijn kan de soevereiniteit van een staat worden ondermijnd als de controle over cruciale gegevens verloren gaat.

In deze context ontstaat een opmerkelijke spanning in de Duitse strategie: enerzijds wordt het doel van digitale soevereiniteit verkondigd, terwijl anderzijds projecten zoals de Delos Cloud, die technologisch voor een aanzienlijk deel gebaseerd is op Microsoft Azure, worden gepromoot. Hoewel deze cloud "soeverein" zou moeten zijn door de exploitatie in Duitse datacenters door een Duits bedrijf en onder toezicht van de BSI (Bundesinstitut für Informationssicherheit), blijft de kerntechnologie proprietair en Amerikaans. Tegelijkertijd zijn Amerikaanse hyperscalers lid van het Gaia-X consortium en bieden ze zelfs BSI C5-gecertificeerde diensten aan in Duitsland en Europa. Dit duidt op een pragmatische, maar potentieel tegenstrijdige aanpak. De Duitse overheid lijkt de noodzaak van veelgebruikte technologieën (zoals Microsoft Office) en de innovatieve kracht van Amerikaanse bedrijven te erkennen. In plaats van volledige technologische onafhankelijkheid, die als onrealistisch of op korte termijn te kostbaar wordt beschouwd, ligt de focus op het beperken van risico's door middel van specifieke controlemechanismen (datalocatie, operationele controle, BSI-toezicht). De kritiek dat Delos niet echt soeverein is, weerspiegelt deze spanning. De Duitse strategie is dus meer gericht op een gecontroleerde afhankelijkheid dan op volledige onafhankelijkheid. Het succes van deze strategie hangt cruciaal af van de effectiviteit en duurzaamheid van de bestaande controlemechanismen en het vermogen om echte Europese alternatieven te bevorderen die de behoefte aan dergelijke gecontroleerde afhankelijkheden op de lange termijn zullen verminderen.

Geschikt hiervoor:

Politiek in actie: Duitslands strategische initiatieven voor cloudonafhankelijkheid

De multi-cloudstrategie van de federale overheid en haar rol als "ankerklant"

Een centraal element van het Duitse cloudbeleid is de multi-cloudstrategie van de federale overheid. Het kernprincipe hiervan is het voorkomen van vendor lock-in door gebruik te maken van diensten van meerdere cloudproviders. Dit moet flexibiliteit mogelijk maken, concurrentie bevorderen en de integratie van de best beschikbare oplossing ("best of breed") voor specifieke toepassingen in de eigen IT-architectuur van de overheid mogelijk maken. De strategie benadrukt expliciet de noodzaak van nauwe samenwerking met cloudproviders, in plaats van zich ervan los te koppelen.

Hieraan nauw verwant is de rol van de staat als "ankerklant" (het "ankerklantprincipe"). De publieke sector moet zijn aanzienlijke koopkracht strategisch inzetten om de markt voor soevereine, betrouwbare cloudoplossingen te stimuleren. Door zelf steeds vaker dergelijke oplossingen te omarmen ("cloud-first"-strategieën), willen de federale, deelstaat- en lokale overheden Duitse en Europese aanbieders ondersteunen bij het opschalen van hun diensten en het vergroten van hun concurrentievermogen. Financieringsprogramma's voor startups en verhoogde investeringen in onderzoek en ontwikkeling moeten het binnenlandse technologie-ecosysteem verder versterken.

Observaties wijzen echter op een mogelijke kloof tussen de strategische richting en de daadwerkelijke implementatie. Hoewel de strategie multi-cloud en Europese aanbieders promoot, lijken specifieke, grootschalige aanbestedingen van de federale overheid deels gericht te zijn op gevestigde hyperscalers. Tegelijkertijd blijven grote Amerikaanse aanbieders zoals Microsoft profiteren van aanzienlijke verhogingen van de overheidsuitgaven. De promotie van open-source software wordt ondersteund, maar met de kanttekening "waar technisch haalbaar en economisch rendabel", wat ruimte laat voor interpretatie. De redenen hiervoor kunnen divers zijn: bestaande afhankelijkheden, gebruikersvoorkeuren, een vermeende onvolwassenheid van alternatieven of complexe aanbestedingsprocedures kunnen gevestigde aanbieders bevoordelen. Interne weerstand of een gebrek aan expertise kunnen de acceptatie van alternatieven eveneens belemmeren. De effectiviteit van het principe van de ankerklant hangt daarom cruciaal af van een consistente implementatie op alle bestuursniveaus, duidelijke aanbestedingsrichtlijnen die soevereine of open-source oplossingen bevoordelen (wat mogelijk een herziening van de EVB-IT [Duitse federale aanbestedingsverordening voor IT] vereist) en het overwinnen van praktische obstakels bij de introductie van alternatieven. De kritische vragen met betrekking tot specifieke aanbestedingen duiden op zorgen over deze implementatiekloof.

Lighthouse-projecten: Federal Cloud, German Administrative Cloud (DVC) en Delos Cloud

Er zijn diverse specifieke projecten bedoeld om de cloudstrategie van de federale overheid te implementeren:

Federale Cloud

Dit is een gevestigde, exclusieve private cloudinfrastructuur die wordt beheerd door het Bundesinstitut für Informationstechnologie (ITZBund) voor federale instanties. De infrastructuur draait in de datacenters van het ITZBund en is toegankelijk via het beveiligde netwerk van de federale overheid. De Federal Cloud biedt specifieke diensten aan als Infrastructure-as-a-Service (IaaS), Platform-as-a-Service (PaaS) en Software-as-a-Service (SaaS), waaronder een gezamenlijke opslagoplossing (SIB-Box) gebaseerd op Nextcloud en het Federale Systeem voor Elektronisch Archiefbeheer (E-Akte Bund). Het wordt beschouwd als een kerncomponent, maar er blijven vragen bestaan over de verdere uitbreiding ervan in relatie tot de multi-cloudbenadering en de Digitale Virtuele Omgeving (DVC).

Duitse administratieve cloud (DVC)

Dit is een nieuwere, overkoepelende strategie en platform dat is ontworpen om een multi-cloud ecosysteem te creëren voor de gehele Duitse overheid (federale, deelstaat- en lokale overheden). De DVC (Digital Cloud Computing), symbolisch gelanceerd in maart 2025, biedt een centraal portaal waarmee medewerkers van de overheid gestandaardiseerde en wettelijk conforme clouddiensten kunnen bestellen, in eerste instantie bij publieke IT-dienstverleners. Een belangrijk doel is het versterken van de digitale soevereiniteit door middel van open standaarden die het wisselen van providers vergemakkelijken en vendor lock-in voorkomen. De DVC streeft ernaar de federale IT-samenwerking te verbeteren en schaalvoordelen te behalen door middel van gezamenlijke aanbestedingen. De precieze relatie met de Federale Cloud en specifieke aanbestedingen moet nog worden verduidelijkt. Er bestaat een specifieke economische analyse (WiBe DVC) voor het evalueren van cloudmigraties binnen de DVC-context.

Delos Cloud

Een specifiek project onder leiding van het Federale Ministerie van Financiën (BMF) in het kader van de multi-cloudstrategie. Het doel is om het gebruik van Microsoft-diensten (met name Office-producten en het Windows-besturingssysteem) na 2029 mogelijk te maken, aangezien Microsoft van plan is de on-premises versies uit te faseren. De Delos Cloud zal worden beheerd door het Duitse bedrijf Delos Cloud GmbH op een dedicated infrastructuur, losgekoppeld van Microsoft-technologie, in Duitse datacenters. Het project streeft naar technische, operationele en juridische soevereiniteit, waarbij het Bundesamt für Informationssicherheit (BSI) de noodzakelijke externe gegevensuitwisseling controleert en toezicht houdt op de naleving van federale vereisten (informatiebeveiliging, gegevensbescherming en vertrouwelijkheid). Het project bevindt zich momenteel in de test- en validatiefase. Hoewel primair ontworpen voor de federale overheid, is later gebruik door deelstaten en gemeenten voorzien. Delos vertegenwoordigt een pragmatische poging om de toegang tot essentiële standaardsoftware te waarborgen en tegelijkertijd te voldoen aan soevereiniteitsvereisten, maar het project krijgt kritiek op de daadwerkelijke soevereiniteit.

Het parallelle bestaan van deze initiatieven – de gevestigde federale cloud, het overkoepelende DVC-raamwerk en specifieke oplossingen zoals Delos – roept vragen op over integratie en samenhang. Er bestaat een risico op fragmentatie. De DVC is bedoeld als een verbindende laag, maar de praktische implementatie vereist de integratie van bestaande systemen en rekening houden met specifieke behoeften. Een puur gecentraliseerde aanpak is moeilijk te implementeren in het Duitse federalisme. Een federatieve aanpak, waarbij verschillende systemen onder gemeenschappelijke standaarden met elkaar verbonden zijn, zou een oplossing kunnen bieden en zou consistent zijn met het Gaia-X-concept. Succes hangt echter af van effectieve coördinatie en standaardisatie. Zonder deze dreigen inefficiëntie, dubbel werk en verwarring, wat de overkoepelende doelstellingen van soevereiniteit en efficiëntie zou ondermijnen. De rol van de DVC als centraal portaal en standaardsteller is daarom cruciaal voor het creëren van samenhang.

Het structureren van het inkoopproces: het EVB-IT Cloud-contractkader

Om de aanbesteding van clouddiensten door overheidsinstanties te standaardiseren en juridisch te waarborgen, zijn de "Aanvullende contractvoorwaarden voor de aanbesteding van IT-diensten – Cloud" (EVB-IT Cloud) geïntroduceerd. Deze voorwaarden, die sinds maart 2022 beschikbaar zijn, zijn bedoeld voor overheden op federaal, staats- en lokaal niveau.

De EVB-IT Cloud omvat verschillende cloudservicemodellen, waaronder Software-as-a-Service (SaaS), Platform-as-a-Service (PaaS), Infrastructure-as-a-Service (IaaS) en Managed Cloud Services (MCS). Het bestaat uit diverse documenten: voorbeeldvoorwaarden, een voorbeeldcontract, een catalogus met technische criteria voor het definiëren van prestatieparameters en bepalingen voor het opnemen van de algemene voorwaarden van de provider. Een gegevensverwerkingsovereenkomst (DPA) is eveneens verplicht.

Een belangrijke vereiste voor de EVB-IT Cloud is het bewijs van naleving van de basiscriteria van de Cloud Computing Compliance Criteria Catalogue (C5) van het BSI. Hoewel dit voor federale instanties al wettelijk verplicht was, maakt de toepassing van de EVB-IT Cloud naleving van C5 nu feitelijk ook een voorwaarde voor staats- en lokale overheden. De EVB-IT-voorschriften hebben voorrang op de standaardvoorwaarden van cloudproviders. De contractmodellen zijn openbaar beschikbaar, hoewel officiële vertalingen voor internationale providers ontbreken.

Critici vragen zich echter af of de EVB-IT Cloud in de praktijk wel consequent wordt toegepast en of deze voldoende stimulansen biedt voor de aanschaf van open-source software, of dat er wellicht nog aanpassingen nodig zijn. Standaardisatie via de EVB-IT Cloud is dus een tweesnijdend zwaard: het vereenvoudigt de aanbesteding voor publieke sectorcliënten en verhoogt het beveiligingsniveau door de C5-vereiste. Tegelijkertijd kunnen de complexe en rigide eisen een obstakel vormen voor kleinere of buitenlandse aanbieders die niet bekend zijn met het Duitse systeem. Dit zou onbedoeld grotere spelers kunnen bevoordelen die beter voorbereid zijn om aan de specifieke eisen te voldoen, waardoor het doel om een divers ecosysteem te bevorderen, wordt ondermijnd. Zorgvuldige monitoring van de impact en, waar nodig, flexibele aanpassingen zijn daarom essentieel om ervoor te zorgen dat de EVB-IT Cloud innovatie niet belemmert of kleinere Europese aanbieders onevenredig benadeelt.

🎯📊 Integratie van een onafhankelijk en data-overkoepelend AI-platform 🤖🌐 voor al uw zakelijke behoeften

Integratie van een onafhankelijk en data-overkoepelend AI-platform voor alle zakelijke behoeften - Afbeelding: Xpert.Digital

Een gamechanger voor AI: het meest flexibele AI-platform - oplossingen op maat die kosten verlagen, uw besluitvorming verbeteren en de efficiëntie verhogen

Onafhankelijk AI-platform: integreert alle relevante bedrijfsgegevensbronnen

- Dit AI-platform communiceert met alle specifieke databronnen

- Van SAP, Microsoft, Jira, Confluence, Salesforce, Zoom, Dropbox en vele andere systemen voor gegevensbeheer

- Snelle AI-integratie: op maat gemaakte AI-oplossingen voor bedrijven in uren of dagen, in plaats van maanden

- Flexibele infrastructuur: cloudgebaseerd of hosting in uw eigen datacenter (Duitsland, Europa, vrije locatiekeuze)

- Maximale gegevensbeveiliging: het gebruik ervan in advocatenkantoren is daar het onweerlegbare bewijs van

- Implementatie over een breed scala aan bedrijfsgegevensbronnen

- Keuze uit eigen of andere AI-modellen (DE, EU, VS, CN)

Uitdagingen die ons AI-platform oplost

- Onvoldoende geschiktheid van conventionele AI-oplossingen

- Gegevensbescherming en veilig beheer van gevoelige gegevens

- Hoge kosten en complexiteit van individuele AI-ontwikkeling

- Tekort aan gekwalificeerde AI-specialisten

- Integratie van AI in bestaande IT-systemen

Meer hierover hier:

Het doorbreken van de Amerikaanse clouddominantie: strategieën voor Europese alternatieven

Europese alternatieven ontwikkelen: Gaia-X en de Sovereign Cloud Stack

Gaia-X: Visie, vooruitgang en praktische implementatie

Het Gaia-X-project, dat in 2019 door Duitsland en Frankrijk werd geïnitieerd, streeft naar de creatie van een gefedereerde, open, veilige en transparante data-infrastructuur voor Europa, gebaseerd op Europese waarden zoals gegevensbescherming, soevereiniteit en interoperabiliteit. Het project beoogt de afhankelijkheid van niet-Europese cloudproviders te verminderen en de digitale soevereiniteit van Europa te versterken.

Gaia-X is geen op zichzelf staand cloudplatform, maar eerder een raamwerk en ecosysteem. Het definieert gemeenschappelijke standaarden en regels (beleidsregels, vertrouwensraamwerk) en bevordert de ontwikkeling en het gebruik van interoperabele componenten, vaak gebaseerd op open source. Het doel is om aanbieders en gebruikers met elkaar te verbinden en de veilige uitwisseling van gegevens in zogenaamde dataruimtes mogelijk te maken. De structuur omvat een centrale non-profitorganisatie (Gaia-X AISBL), nationale coördinatieorganen (zoals de Gaia-X Hub Duitsland) en talrijke projecten die concrete toepassingen in diverse sectoren willen realiseren, zoals mobiliteit, industrie en gezondheidszorg.

De Duitse Gaia-X Hub, waarvan het kantoor wordt beheerd door acatech en waarvan de projectduur is gepland tot eind 2025, fungeert als centraal aanspreekpunt in Duitsland. De hub bundelt informatie, organiseert werkgroepen per sector (domein), ondersteunt projecten, publiceert materiaal en organiseert evenementen. De huidige activiteiten (begin 2025) omvatten het toelichten van architectuurdocumenten, het bevorderen van conformiteitsbeoordelingen en digitale certificaten, en het verder ontwikkelen van tools (Gaia-X Federation Services, XFSC). Een belangrijk aandachtspunt is de creatie van een interoperabele cloud-edge-infrastructuur.

Geschikt hiervoor:

Omgaan met kritiek: uitdagingen en de toekomst van Gaia-X

Ondanks de ambitieuze doelstellingen krijgt Gaia-X aanzienlijke kritiek te verduren. Critici wijzen op de trage voortgang, de buitensporige bureaucratie, de hoge complexiteit en het deels onduidelijke nut. Ook de deelname van grote Amerikaanse hyperscalers (AWS, Microsoft, Google) en bedrijven met gevoelige beveiligingsaspecten, zoals Palantir, aan het Gaia-X-consortium is controversieel. Prominente oprichters zoals de Franse cloudprovider Scaleway en het Duitse Nextcloud hebben het project verlaten. Redenen hiervoor zijn onder andere de obstructieve houding van Amerikaanse bedrijven en de inschatting dat het project is mislukt, of zelfs "dood" is, in zijn oorspronkelijke ambitie om een echt Europees alternatief te creëren. Volgens mediaberichten beschouwen sommige waarnemers Gaia-X als een mislukking, althans wat betreft het doel om een Europese hyperscaler-concurrent te bouwen.

Vertegenwoordigers van Gaia-X verwerpen deze beoordeling en benadrukken het lopende werk aan standaarden en de rol van het project bij het mogelijk maken van data-ecosystemen en het bevorderen van samenwerking. De focus ligt volgens hen op het creëren van interoperabele dataomgevingen, niet per se op het bouwen van één grote cloud.

Het wordt steeds duidelijker dat Gaia-X mogelijk een strategische heroriëntatie ondergaat. De aanvankelijke verwachting dat Gaia-X een directe Europese hyperscaler zou voortbrengen, heeft plaatsgemaakt voor een pragmatischer visie in het licht van kritiek en trage vooruitgang. Het is buitengewoon moeilijk gebleken om een concurrerende hyperscaler te bouwen tegenover gevestigde wereldwijde spelers. De complexiteit van het coördineren van uiteenlopende Europese belangen en de betrokkenheid van Amerikaanse bedrijven hebben de visie van een puur Europees alternatief verwaterd. Focussen op de rol van een standaardisatie-instantie en facilitator van ecosystemen voor gefedereerde dataruimtes lijkt een realistischer en haalbaarder doel. Dit bouwt voort op de Europese sterke punten in specifieke sectoren en op het gebied van regelgevingsharmonisatie (AVG). Het succes van Gaia-X moet daarom minder worden afgemeten aan de vraag of het Amerikaanse hyperscalers direct verdringt, maar eerder aan het vermogen om gemeenschappelijke regels vast te stellen, interoperabiliteit tussen verschillende (waaronder Europese) aanbieders te bevorderen en veilige, soevereine gegevensuitwisseling mogelijk te maken in belangrijke Europese sectoren (bijv. automotive, mobiliteit). De impact op de lange termijn hangt af van de acceptatie en praktische implementatie van de standaarden en frameworks.

De Sovereign Cloud Stack (SCS): een technische basis voor soevereiniteit

Als een concreter technisch initiatief binnen het Gaia-X-raamwerk heeft de Sovereign Cloud Stack (SCS) zich gevestigd. Het is een open-sourceproject dat oorspronkelijk werd gefinancierd door het Duitse federale ministerie voor Economische Zaken en Klimaat via de Open Source Business Alliance (OSBA). SCS biedt gestandaardiseerde, interoperabele en volledig open-source softwarecomponenten voor het bouwen van cloudinfrastructuren (IaaS) en containerplatformen (CaaS). Het is opgevat als een concrete implementatie gebaseerd op de principes van Gaia-X.

De doelstellingen van SCS zijn het definiëren van certificeerbare standaarden, het waarborgen van openheid en transparantie (geen "Open Core"-model), het bevorderen van duurzaamheid en het mogelijk maken van de federatie van compatibele cloud-instanties. Een belangrijk aandachtspunt is het voorkomen van vendor lock-in. Technologisch gezien is SCS gebaseerd op gevestigde open-sourceprojecten zoals OpenStack en Kubernetes, maar streeft ernaar het gebruik ervan te standaardiseren en te vereenvoudigen. SCS biedt een referentie-implementatie.

De projectfinanciering eindigde eind 2024, maar het werk wordt voortgezet door een consortium van bedrijven binnen de OSBA en de gemeenschap. Verschillende cloudproviders ontwikkelen al diensten gebaseerd op SCS (bijvoorbeeld plusserver met pluscloud open). SCS wordt ook besproken als potentiële standaard voor de geplande Zwitserse overheidscloud. De specifieke plannen van de federale overheid voor het gebruik van SCS, bijvoorbeeld binnen het kader van de DVC, zijn echter nog onduidelijk. Hoewel SCS zijn eigen soevereiniteitsniveaus definieert, wordt deze taxonomie bekritiseerd omdat deze zich primair richt op controle en aspecten zoals prestaties of bredere technologische afhankelijkheden (bijvoorbeeld hardware) negeert.

Terwijl Gaia-X worstelt met brede acceptatie en een duidelijke definitie van zijn rol, biedt SCS een concrete, open-source technologiestack die al door providers wordt geïmplementeerd en wordt overwogen voor overheidsprojecten. SCS pakt direct de technische uitdagingen van interoperabiliteit en vendor lock-in aan, die centraal staan in het debat over soevereiniteit. De focus op open-source software sluit aan bij de strategische doelen van de overheid. Door bewezen componenten te standaardiseren, verlaagt SCS de drempel voor providers die Gaia-X-compatibele diensten willen aanbieden. SCS zou zo de de facto standaard kunnen worden voor een werkelijk soevereine Europese cloudinfrastructuur onder de Gaia-X-paraplu, zelfs als Gaia-X zich verder ontwikkelt tot een governance- en dataruimtekader. Het succes ervan hangt af van verdere acceptatie binnen de community, acceptatie door providers en integratie in overheidsaanbestedingen (bijvoorbeeld via de DVC).

Marktdynamiek: Het Duitse cloudlandschap

Marktaandeeloverzicht: Amerikaanse dominantie versus Europese concurrenten

De wereldwijde markt voor cloudinfrastructuurdiensten (IaaS, PaaS, gehoste private cloud) is een groeimarkt met enorme volumes. De wereldwijde omzet bereikte in 2024 circa 330 miljard dollar, een stijging van 60 miljard dollar ten opzichte van 2023. Alleen al in het vierde kwartaal van 2024 werd 91 miljard dollar uitgegeven, een stijging van 22% op jaarbasis. Deze groei in 2024 werd grotendeels aangewakkerd door investeringen in generatieve kunstmatige intelligentie (GenAI). De sterke groei zette zich voort in het tweede kwartaal van 2024 met een omzet van 79 miljard dollar (eveneens een stijging van 22% op jaarbasis).

De markt wordt duidelijk gedomineerd door de drie grote Amerikaanse hyperscalers: Amazon Web Services (AWS) heeft een wereldwijd marktaandeel van ongeveer 30-32%, gevolgd door Microsoft Azure met 21-23% en Google Cloud met 11-12%. Samen beheersen deze drie aanbieders een groot deel van de wereldwijde markt voor publieke cloudservices (ongeveer 68-73%). Microsoft en Google vertonen doorgaans hogere groeicijfers dan marktleider AWS.

Deze wereldwijde dominantie is ook in Europa terug te zien. Hoewel de Europese cloudmarkt sinds 2017 aanzienlijk is gegroeid (tot meer dan € 10 miljard per kwartaal medio 2022), hebben Europese aanbieders voortdurend marktaandeel verloren – van 27% in 2017 tot slechts 13% medio 2022. Op dat moment beheersten de drie Amerikaanse hyperscalers al 72% van de Europese markt. Duitsland behoort, samen met het Verenigd Koninkrijk, tot de grootste cloudmarkten in Europa.

Hoewel er minder gedetailleerde, actuele marktgegevens beschikbaar zijn voor de Duitse markt, bevestigen analistenrapporten het beeld van Amerikaanse dominantie. De ISG Provider Lens™ voor 2024 wijst AWS en Azure aan als de duidelijke marktleiders in Duitsland. Google Cloud, T-Systems' Open Telekom Cloud (OTC) en IONOS vormen het "volgende trio" in het Leader-kwadrant, waar noris network zich in 2024 ook bij heeft aangesloten. Aanbieders zoals OVHcloud (Frankrijk) en STACKIT (Schwarz Group) werden in 2023 geclassificeerd als "Rising Stars", maar volgens ISG haalden ze het Leader-segment in 2024 niet. SAP en Deutsche Telekom worden beschouwd als de toonaangevende Europese aanbieders, maar behaalden medio 2022 elk slechts een marktaandeel van ongeveer 2% in Europa. In 2020 domineerde het segment Software-as-a-Service (SaaS) de markt in Duitsland met 67%, gevolgd door IaaS (21%) en PaaS (12%).

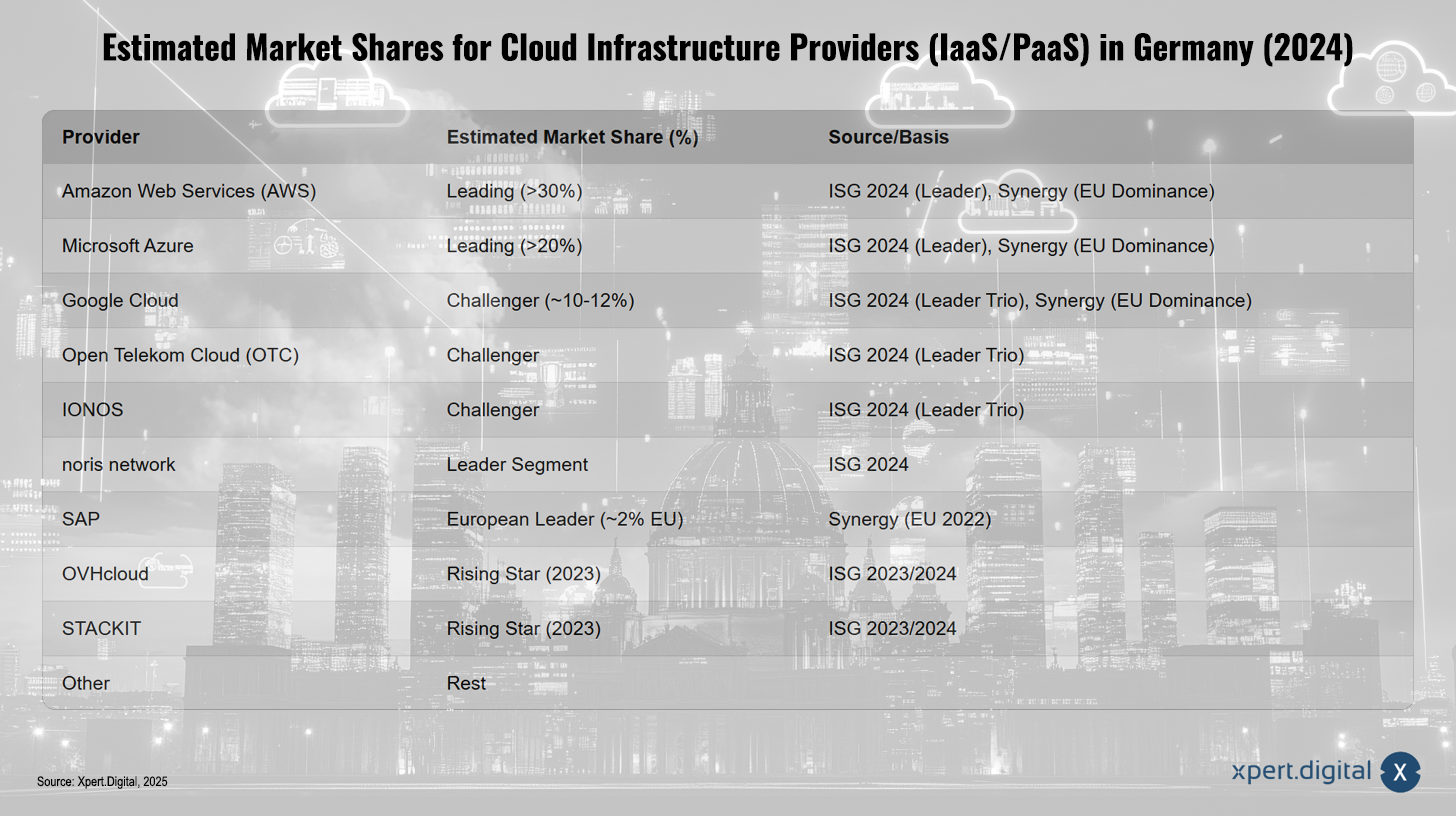

Geschatte marktaandelen voor aanbieders van cloudinfrastructuur (IaaS/PaaS) in Duitsland (2024)

Geschatte marktaandelen voor aanbieders van cloudinfrastructuur (IaaS/PaaS) in Duitsland (2024) – Afbeelding: Xpert.Digital

De geschatte marktaandelen van cloudinfrastructuurproviders (IaaS/PaaS) in Duitsland in 2024 schetsen een duidelijk beeld van de marktverdeling. Amazon Web Services (AWS) wordt beschouwd als de leider met een marktaandeel van meer dan 30%, zoals bevestigd door ISG 2024 en Synergy, die ook de dominantie van AWS in Europa benadrukken. Microsoft Azure volgt met een geschat aandeel van meer dan 20% en wordt eveneens als een toonaangevende provider beschouwd. Google Cloud, als volger, behaalt een marktaandeel van ongeveer 10 tot 12% en behoort volgens ISG tot het "Leidertrio", net als Open Telekom Cloud (OTC) en IONOS, die ook in deze categorie vallen. Noris Network wordt door ISG beschreven als een leider in zijn segment, terwijl SAP wordt genoemd als de Europese marktleider met een marktaandeel van ongeveer 2%. OVHcloud en STACKIT worden daarentegen, op basis van ISG-rapporten, geclassificeerd als "Rising Stars" voor 2023. Het resterende marktaandeel wordt gedeeld door andere aanbieders, hoewel analisten aangeven dat precieze percentages voor Duitsland moeilijk te verkrijgen zijn. De analyse is gebaseerd op gegevens van ISG en Synergy, die zich voornamelijk richten op de marktverhoudingen binnen Europa.

Deze marktstructuur benadrukt de enorme uitdaging waar Europese aanbieders voor staan. De cloudmarkt is een schaalvoordeelmarkt die enorme, langetermijninvesteringen en de hoogste niveaus van operationele excellentie vereist. Amerikaanse hyperscalers profiteren van hun vroege markttoegang, enorme kapitaalreserves, wereldwijde bereik en netwerkeffecten. Europese aanbieders hebben moeite om deze schaalvoordelen individueel te behalen. Initiatieven zoals Gaia-X en SCS proberen een soort virtuele schaalvergroting mogelijk te maken door middel van federatie en standaardisatie, maar dit is inherent complexer dan de expansie van een individueel bedrijf. Een significante verschuiving in marktaandeel vereist ofwel massale, gecoördineerde Europese investeringen (bijvoorbeeld via IPCEI-projecten) ofwel het succes van de federatieve aanpak van Gaia-X/SCS bij het creëren van een aantrekkelijk, grootschalig ecosysteem. Individuele Europese aanbieders zullen waarschijnlijk niet in staat zijn om de top drie in de brede IaaS/PaaS-markt uit te dagen.

Focus op Duitse en Europese aanbieders: aanbod en potentieel

Ondanks de dominantie van Amerikaanse hyperscalers zijn er een aantal relevante Duitse en Europese cloudproviders die baat zouden kunnen hebben bij de inspanningen van de staten op het gebied van soevereiniteit:

Deutsche Telekom / T-Systems

Biedt de Open Telekom Cloud (OTC) en specifieke oplossingen voor soevereine entiteiten, zoals de Open Sovereign Cloud (OSC), die zich richt op gegevensbeveiliging, compliance (BSI C5, ISO 27001) en operationele aspecten in Duitsland. Werkt ook samen met andere aanbieders, zoals OVHcloud, binnen de Gaia-X-context.

SAP

Als toonaangevend Europees softwarebedrijf biedt SAP uitgebreide clouddiensten aan via SAP Enterprise Cloud Services (ECS) en het Business Technology Platform (BTP), die beide BSI C5-gecertificeerd zijn. Het wordt beschouwd als een van de belangrijkste Europese cloudproviders.

IONOS

ISG positioneert zich als een toonaangevende Europese hosting- en cloudprovider, met name voor het mkb, maar ook steeds vaker voor grotere bedrijven en de publieke sector. Het bedrijf biedt IaaS (Cloud Cubes, Compute Engine) en S3 Object Storage, beide BSI C5-gecertificeerd. ISG beschouwt zichzelf als een van de drie belangrijkste spelers op de Duitse markt. Het bedrijf exploiteert datacenters in Europa en de VS. ISG benadrukt zijn certificeringen (C5, IT Baseline Protection) om vertrouwen te wekken bij de publieke sector en gereguleerde industrieën. ISG is beschikbaar voor overheidsinstanties via marktplaatsen zoals govdigital.

OVHcloud

Een toonaangevende Franse cloudprovider met een sterke focus op Europa en datasoevereiniteit. Het bedrijf biedt ook BSI C5-gecertificeerde diensten aan en werkt samen met T-Systems binnen het Gaia-X-raamwerk. In 2023 werd het in Duitsland geclassificeerd als een "Rising Star".

STACKIT

De clouddivisie van de Schwarz Group (Lidl, Kaufland) profileert zich als een onafhankelijk Duits cloudalternatief, met name voor de publieke sector en kritieke infrastructuren (KRITIS). De divisie heeft de BSI C5-certificering voor haar diensten behaald en is beschikbaar via govdigital.

plusserver

Een Duitse aanbieder die een cloudplatform aanbiedt gebaseerd op de Sovereign Cloud Stack (SCS) met zijn "pluscloud open", waarmee sterk de nadruk wordt gelegd op open source en soevereiniteit.

Meer

Secunet/Syseleven en Noris Network zijn andere Duitse aanbieders die in de context van clouddiensten worden genoemd.

Deze aanbieders richten zich steeds meer op specialisatie om zich te onderscheiden van de wereldwijde hyperscalers. Ze benadrukken aspecten zoals data-soevereiniteit, het gebruik van open source, naleving van specifieke Duitse of Europese eisen (met name BSI C5) of het aanbieden van branchespecifieke oplossingen. Deze focus op niches waar wereldwijde aanbieders mogelijk zwakker staan of minder vertrouwen genieten (bijvoorbeeld in de sterk gereguleerde Duitse publieke sector) lijkt een veelbelovende strategie. In plaats van de hyperscalers in grote lijnen te kopiëren, kunnen ze punten scoren met gerichte aanbiedingen en hoge beveiligingsnormen. Overheidsstrategieën en aanbestedingsvoorschriften kunnen deze specialisatie ondersteunen door specifiek vraag te creëren naar dergelijke soevereine en gecertificeerde oplossingen.

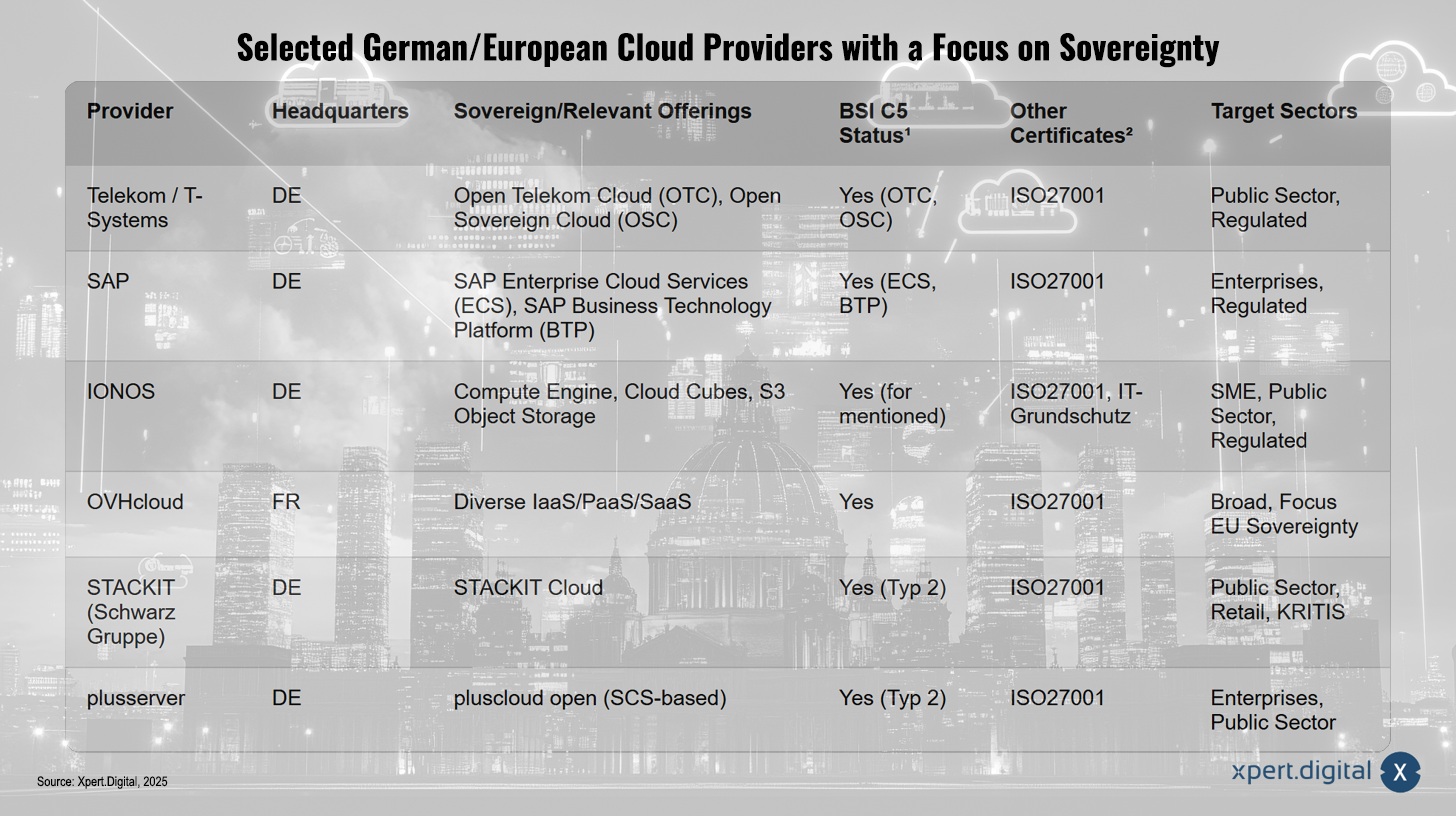

Geselecteerde Duitse/Europese cloudproviders met een focus op soevereiniteit

Geselecteerde Duitse/Europese cloudproviders met een focus op soevereiniteit – Afbeelding: Xpert.Digital

(¹ Status heeft betrekking op specifieke diensten/regio's volgens bronnen; ² Selectie van relevante certificaten)

Geselecteerde Duitse en Europese cloudproviders leggen grote nadruk op soevereiniteit en bieden gespecialiseerde oplossingen voor diverse doelgroepen en sectoren. Deutsche Telekom, of T-Systems, biedt soevereine clouddiensten aan met zijn Open Telekom Cloud (OTC) en Open Sovereign Cloud (OSC), die beide voldoen aan de BSI C5-norm en ISO 27001-gecertificeerd zijn en met name aantrekkelijk zijn voor de publieke sector en gereguleerde sectoren. SAP maakt indruk met zijn SAP Enterprise Cloud Service (ECS) en SAP Business Technology Platform (BTP), die beide voldoen aan de BSI C5-norm en ISO 27001-gecertificeerd zijn en gericht zijn op bedrijven en gereguleerde sectoren. IONOS biedt oplossingen zoals Compute Engine, Cloud Cubes en S3 Object Storage, die eveneens BSI C5-gecertificeerd zijn. Met aanvullende certificeringen zoals ISO 27001 en IT Baseline Protection richt IONOS zich primair op het mkb, de publieke sector en gereguleerde sectoren. OVHcloud uit Frankrijk biedt een breed scala aan IaaS-, PaaS- en SaaS-oplossingen, met een bijzondere nadruk op data-soevereiniteit binnen de EU. STACKIT, de cloudoplossing van de Schwarz Group, biedt STACKIT Cloud, een soevereine, BSI C5 Type 2-gecertificeerde optie voor de publieke sector, het bedrijfsleven en kritieke infrastructuur (KRITIS). Ook plusserver's SCS-gebaseerde pluscloud open is Type 2-gecertificeerd en richt zich op zowel de publieke sector als het bedrijfsleven. Alle aanbieders zijn bovendien gecertificeerd volgens belangrijke normen zoals ISO 27001 en richten zich specifiek op de behoeften van hun respectievelijke doelmarkten.

Geschikt hiervoor:

De rol van beveiligingscertificeringen: BSI C5 en ISO 27001

Beveiligingscertificeringen spelen een cruciale rol bij de evaluatie en selectie van cloudproviders, met name in de context van digitale soevereiniteit en voor gebruik in de publieke sector of gereguleerde industrieën.

BSI C5 (Catalogus met nalevingscriteria voor cloudcomputing)

Deze catalogus met criteria, ontwikkeld door het Duitse federale bureau voor informatiebeveiliging (BSI), heeft zich in Duitsland gevestigd als de toonaangevende standaard voor de beveiliging van cloudcomputing. De catalogus definieert minimumeisen voor de informatiebeveiliging van clouddiensten en is gebaseerd op internationaal erkende standaarden zoals ISO 27001, de IT Baseline Protection van het BSI en de Cloud Controls Matrix (CCM) van de Cloud Security Alliance (CSA). Een belangrijk kenmerk van C5 is de eis tot transparantie met betrekking tot zogenaamde omgevingsparameters, waaronder informatie over datalocatie, dienstverlening, jurisdictie en openbaarmakingsverplichtingen aan autoriteiten. Dit is bedoeld om klanten in staat te stellen een gedegen risicobeoordeling uit te voeren. Naleving van de C5-criteria wordt bevestigd door audits van onafhankelijke auditors. Het gebruik van C5-conforme diensten is verplicht voor federale overheden en C5 wordt steeds vaker een vereiste voor deelstaat- en lokale overheden, evenals voor bedrijven in gereguleerde sectoren (bijv. de gezondheidszorg). Talrijke aanbieders, waaronder zowel de Amerikaanse hyperscalers (AWS, Microsoft Azure, Google Cloud) voor hun Europese regio's als de toonaangevende Duitse en Europese aanbieders (T-Systems, SAP, IONOS, OVHcloud, STACKIT, plusserver), beschikken over C5-certificeringen voor relevante diensten.

ISO/IEC 27001

Dit is de toonaangevende internationale standaard voor informatiebeveiligingsmanagementsystemen (ISMS). ISO 27001-certificering bevestigt dat een bedrijf systematische processen heeft geïmplementeerd voor het beheer van informatiebeveiliging. De reikwijdte is breder dan die van C5 en omvat het gehele managementsysteem, niet alleen specifieke clouddiensten. Veel cloudproviders beschouwen ISO 27001 als een fundamentele certificering waarop meer specifieke certificeringen zoals C5 kunnen worden gebouwd. Vrijwel alle relevante providers op de Duitse markt beschikken over een ISO 27001-certificering.

IT-basisbeveiliging

De BSI-methodologie voor het implementeren van IT-beveiligingsmaatregelen. C5 bouwt voort op de principes van IT-basisbeveiliging. Sommige aanbieders, zoals IONOS, behalen ook specifieke IT-basisbeveiligingscertificeringen om een bijzonder hoog beveiligingsniveau aan te tonen.

Het toenemende belang van deze certificeringen, met name de BSI C5, maakt ze een cruciale factor voor markttoegang in Duitsland. Voor aanbieders die de publieke sector of gereguleerde sectoren willen bedienen, is een C5-certificering vrijwel onmisbaar geworden. Dit geldt zowel voor Europese als Amerikaanse aanbieders, die aanzienlijke inspanningen leveren om aan de eisen te voldoen. Hoewel dit het algehele veiligheidsniveau verhoogt en klanten een gestandaardiseerde basis voor vergelijking biedt, vergt het certificeringsproces ook een aanzienlijke investering van aanbieders. Dit zou grotere bedrijven mogelijk kunnen bevoordelen, maar biedt tegelijkertijd gespecialiseerde Europese aanbieders de kans om zich specifiek te kwalificeren voor gevoelige markten door aan deze hoge normen te voldoen.

🎯🎯🎯 Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in één compleet servicepakket | Business Development, R&D, XR, PR & Optimalisatie van digitale zichtbaarheid

Profiteer van de uitgebreide, vijfvoudige expertise van Xpert.Digital in een compleet servicepakket | R&D, XR, PR & Optimalisatie van digitale zichtbaarheid - Afbeelding: Xpert.Digital

Xpert.Digital beschikt over diepgaande kennis van diverse sectoren. Hierdoor kunnen we strategieën op maat ontwikkelen die precies aansluiten op de behoeften en uitdagingen van uw specifieke marktsegment. Door continu markttrends te analyseren en ontwikkelingen in de sector te volgen, kunnen we proactief handelen en innovatieve oplossingen bieden. De combinatie van ervaring en expertise genereert toegevoegde waarde en geeft onze klanten een doorslaggevend concurrentievoordeel.

Meer hierover hier:

Cloudsoevereiniteit in de praktijk: strategieën voor minder afhankelijkheid

Navigatie op de weg vooruit: haalbaarheid en uitdagingen

Beoordeling van de haalbaarheid van de Duitse doelstellingen voor cloudonafhankelijkheid

Hoewel experts de ambities van Duitsland om meer onafhankelijkheid in de cloudsector te bereiken over het algemeen verwelkomen, staan ze vaak sceptisch tegenover de volledige haalbaarheid ervan. Volledige technologische zelfvoorziening lijkt voor velen onrealistisch of op zijn minst extreem kostbaar. De focus verschuift daarom steeds meer naar een geleidelijke afbouw van kritieke afhankelijkheden en strategisch beheer van de resterende afhankelijkheden (zie paragraaf II.B), in plaats van volledige isolatie. De noodzaak om te blijven profiteren van wereldwijde innovaties, waaronder die van Amerikaanse aanbieders, wordt erkend.

De multi-cloudstrategie van de Duitse overheid wordt gezien als een pragmatische manier om flexibiliteit te verkrijgen en de afhankelijkheid van leveranciers te verminderen zonder zich volledig los te koppelen van gevestigde spelers. Open-source software (OSS) wordt beschouwd als een cruciale bouwsteen voor meer soevereiniteit en interoperabiliteit, zoals blijkt uit de ontwikkeling van de Sovereign Cloud Stack. Er blijven echter obstakels bestaan voor de aanschaf van OSS door de publieke sector.

Uiteindelijk hangt de haalbaarheid van de doelstellingen cruciaal af van de consistente implementatie van politieke strategieën in de aanbestedingspraktijk (zie paragraaf III.A), het succes en de opschaling van Europese initiatieven zoals Gaia-X en met name SCS, het effectieve gebruik van aanbestedingsinstrumenten zoals EVB-IT Cloud en de DVC, en het overwinnen van de talrijke uitdagingen.

Geschikt hiervoor:

Het identificeren van de belangrijkste obstakels: technische, economische en menselijke factoren

De weg naar meer cloudsoevereiniteit is bezaaid met aanzienlijke obstakels:

Technische complexiteit

Het bouwen en beheren van concurrerende, grootschalige cloudinfrastructuren is technologisch gezien extreem ve veeleisend. Het integreren van diverse systemen in multi-cloud- of federatieve omgevingen (zoals voorzien voor DVC of Gaia-X) stelt hoge eisen aan interoperabiliteit. Het waarborgen van de beveiliging in dergelijke complexe, gedistribueerde systemen is een voortdurende uitdaging.

Economische factoren

De enorme investeringskosten voor de bouw van datacenters en cloudplatformen maken het moeilijk om te concurreren met de schaalvoordelen van wereldwijde hyperscalers. De hoge energieprijzen in Duitsland vormen een locatienadeel voor datacenters. Tegelijkertijd brengt de afhankelijkheid van propriëtaire software het risico met zich mee van stijgende licentiekosten en een gebrek aan prijstransparantie. Budgettaire beperkingen in de publieke sector en de noodzaak van kosten-batenanalyses beïnvloeden investeringsbeslissingen.

Tekort aan geschoolde arbeidskrachten

Een tekort aan gekwalificeerd personeel voor de installatie, het beheer en het gebruik van cloudtechnologieën, met name voor geavanceerde of alternatieve open-source-oplossingen, vormt een van de grootste obstakels.

Marktinertie en dominantie

De gevestigde marktmacht van Amerikaanse hyperscalers maakt het voor alternatieven moeilijk om voet aan de grond te krijgen. Bestaande investeringen, vertrouwde ecosystemen en gebruikersvertrouwen zorgen voor aanzienlijke inertie.

Regelgevings- en nalevingslast

Het doorlopen van complexe regelgeving (AVG, branchespecifieke regels) en het behalen van noodzakelijke certificeringen (zoals BSI C5) vergt aanzienlijke inspanning en middelen.

Gaia-X-specifieke uitdagingen

Interne problemen zoals bureaucratie, complexiteit, trage voortgang en tegenstrijdige belangen binnen het Gaia-X-initiatief zelf belemmeren de effectiviteit ervan.

Visies van experts op het toekomstige traject

Ondanks de uitdagingen benadrukken experts de noodzaak om de weg naar digitale soevereiniteit te blijven bewandelen. Cloudtechnologieën worden als essentieel beschouwd voor modernisering, met name in de publieke sector. De volgende punten worden als cruciaal gezien voor blijvend succes:

Focus op standaarden en interoperabiliteit

Het vaststellen en handhaven van open standaarden is cruciaal om interoperabiliteit mogelijk te maken en vendor lock-in-effecten te voorkomen.

Versterking van de Europese samenwerking

Gecoördineerde actie op Europees niveau (bijvoorbeeld via de Joint Declaration Cloud of IPCEI-CIS-projecten) is essentieel om schaalvoordelen te behalen en marktfragmentatie te voorkomen.

pragmatische aanpak

Afhankelijkheden moeten geleidelijk worden afgebouwd. Dit houdt in dat er gebruik wordt gemaakt van open source en technische beveiligingsmaatregelen zoals encryptie, zonder externe innovaties volledig uit te sluiten.

Versterking van het lokale ecosysteem

De randvoorwaarden voor datacenters in Duitsland moeten verbeterd worden (energieprijzen, vergunningsprocedures). Het ondersteunen van start-ups en investeren in onderzoek en ontwikkeling zijn ook belangrijk.

Het wordt steeds duidelijker dat het bereiken van significante cloudonafhankelijkheid een langetermijnproject is dat substantiële en aanhoudende inspanningen vereist. Het inhalen van de voorsprong van de Amerikaanse hyperscalers, het veranderen van gevestigde IT-praktijken, het opbouwen van een concurrerend Europees ecosysteem (aanbieders, geschoolde werknemers, standaarden) en het aanpakken van complexe beleidskwesties kan niet van de ene op de andere dag gebeuren. Het is eerder een taak voor meerdere generaties, waarbij digitale vaardigheden moeten worden ontwikkeld, een open-sourcecultuur moet worden bevorderd en soevereiniteitsgericht beleid consequent moet worden geïmplementeerd gedurende verschillende wetgevingsperioden. Initiatieven zoals Gaia-X en SCS leggen een belangrijke basis, maar de volledige impact ervan zal zich waarschijnlijk pas over jaren of zelfs decennia ontvouwen. Daarom vereist de evaluatie van de Duitse strategie een langetermijnperspectief. Verschuivingen in marktaandeel op de korte termijn zullen waarschijnlijk minimaal zijn. Belangrijke indicatoren voor de voortgang zullen de adoptie van standaarden (C5, SCS), de groei van een levensvatbaar Europees ecosysteem van aanbieders (ook in nichemarkten), de succesvolle implementatie van de DVC en het aantoonbare vermogen van de publieke sector om zijn cloudafhankelijkheden strategisch te beheren, inclusief effectieve exitstrategieën, zijn.

Strategische aanbevelingen

Synthese van de Duitse strategie en vooruitgang

Duitsland streeft een duidelijke strategische doelstelling na om de digitale soevereiniteit in de cloudsector te versterken. Dit wordt ingegeven door de erkende risico's van afhankelijkheid van Amerikaanse hyperscalers – met name in het licht van de CLOUD Act, vendor lock-in en veiligheidsproblemen. De gekozen aanpak is pragmatisch en veelzijdig: een multi-cloudstrategie moet flexibiliteit garanderen, terwijl de overheid, als belangrijkste klant, binnenlandse en Europese aanbieders moet stimuleren door middel van gerichte aanbestedingsbeleid (ondersteund door EVB-IT Cloud en C5-certificering). Projecten zoals DVC en Delos Cloud zijn bedoeld om de modernisering van de overheidsadministratie te koppelen aan soevereiniteitsdoelstellingen. Op Europees niveau richt Duitsland zich op initiatieven zoals Gaia-X, dat zich mogelijk zal ontwikkelen van een concurrent voor hyperscalers tot een standaardiseringskader, en de meer technisch concrete Sovereign Cloud Stack (SCS), die een open-source basis creëert voor interoperabele clouds.

Ondanks deze inspanningen wordt de Duitse cloudmarkt nog steeds gedomineerd door Amerikaanse aanbieders. Er is echter wel vooruitgang zichtbaar: standaarden zoals BSI C5 worden steeds gangbaarder, Europese aanbieders ontwikkelen gespecialiseerde, nationale oplossingen en SCS ontpopt zich als een veelbelovend technisch alternatief. Desondanks blijft volledige digitale onafhankelijkheid een verregaande doelstelling. De uitdagingen op het gebied van schaalbaarheid, kosten, tekorten aan gekwalificeerd personeel en technische complexiteit zijn aanzienlijk. Succes hangt af van het consequent vertalen van strategische doelstellingen naar inkooppraktijken en het duurzaam versterken van Europese alternatieven.

Aanbevelingen voor beleid en industrie

Op basis van de analyse kunnen de volgende aanbevelingen worden gedaan:

Definieer en operationaliseer soevereiniteit op een heldere manier

Een duidelijke, gelaagde en meetbare definitie van digitale soevereiniteit is nodig als basis voor inkoopbeslissingen. Wat betekent soevereiniteit concreet op technisch, operationeel en juridisch niveau, en welke niveaus zijn acceptabel?

Maak consequent gebruik van inkoopkracht

De EVB-IT Cloud-richtlijnen moeten consequent worden toegepast en waar nodig worden aangescherpt met betrekking tot de voorkeur voor open-source software (OSS)-oplossingen. Het DVC-portaal moet effectief worden gebruikt om soevereine en Europese aanbiedingen zichtbaar te maken en de aanbesteding ervan te vergemakkelijken. Aanbestedingsprocedures moeten kritisch worden geëvalueerd om te voorkomen dat ze onbedoeld gevestigde hyperscalers bevoordelen.

Investeren in SCS en open source

De soevereine cloudstack moet actief worden gepromoot en gebruikt in projecten in de publieke sector (DVC, ontwikkeling van federale cloudoplossingen). Bestaande belemmeringen voor de aanschaf van open-source software (OSS) moeten worden geïdentificeerd en weggenomen. De ontwikkeling en het onderhoud van open-source componenten die relevant zijn voor soevereine cloudoplossingen moeten financieel worden ondersteund.

Het bevorderen van het Europese ecosysteem

De steun voor Europese samenwerkingsprojecten zoals IPCEI-CIS moet worden voortgezet. Het kader voor datacenteroperators in Duitsland (energiekosten, vergunningsprocedures) moet worden verbeterd. Cloud-native startups en mkb's hebben gerichte ondersteuning nodig. Investeringen in de opleiding en bijscholing van cloudprofessionals zijn essentieel.

Gaia-X richt zich op

De inspanningen van Gaia-X zouden zich moeten richten op het ontwikkelen en vaststellen van praktische standaarden, het creëren van dataomgevingen en het waarborgen van interoperabiliteit, in plaats van rechtstreeks te concurreren met hyperscalers. Transparantie en een helder bestuur zijn cruciaal om het vertrouwen te herwinnen en kritiek aan te pakken.

Geschikt hiervoor:

Verbeter de transparantie en het toezicht

Gegevens over cloudgebruik in de publieke sector moeten regelmatig worden gepubliceerd (marktaandeel van verschillende aanbieders, kosten van open-source software versus propriëtaire oplossingen). De voortgang van belangrijke projecten zoals DVC en Delos, evenals de effectiviteit van soevereiniteitsmaatregelen, moeten transparant worden gemaakt en gemonitord. De naleving van regelgeving (bijvoorbeeld de BSI-vereisten voor Delos) moet worden gecontroleerd door onafhankelijke instanties.

Ontwikkel exitstrategieën

Voor kritieke applicaties die draaien op niet-soevereine of propriëtaire platforms, moeten proactieve en bindende technische en organisatorische exitstrategieën worden gepland en voorbereid. Dit is een cruciaal aspect van risicomanagement en het waarborgen van operationele continuïteit op lange termijn.

Wij zijn er voor u - Advies - Planning - Implementatie - Projectbeheer

☑️ MKB -ondersteuning in strategie, advies, planning en implementatie

☑️ Opzetten of herzien van de AI-strategie

☑️ Pioneer Business Development

Konrad Wolfenstein

Ik help u graag als een persoonlijk consultant.

U kunt contact met mij opnemen door het onderstaande contactformulier in te vullen of u gewoon bellen op +49 89 674 804 (München) .

Ik kijk uit naar ons gezamenlijke project.

Schrijf me

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital is een hub voor de industrie met een focus, digitalisering, werktuigbouwkunde, logistiek/intralogistiek en fotovoltaïsche.

Met onze 360 ° bedrijfsontwikkelingsoplossing ondersteunen we goed bekende bedrijven, van nieuwe bedrijven tot na verkoop.

Marktinformatie, smarketing, marketingautomatisering, contentontwikkeling, PR, e -mailcampagnes, gepersonaliseerde sociale media en lead koestering maken deel uit van onze digitale tools.

U kunt meer vinden op: www.xpert.Digital - www.xpert.solar - www.xpert.plus

Contact houden