De stille neergang van de Chinese auto-industrie – De paradox van groei – Afbeelding: Xpert.Digital

De Chinese auto-industrie: achter de succesverhalen schuilt een crisis

Structurele problemen teisteren de Chinese auto-industrie, ondanks indrukwekkende verkoopcijfers

De Chinese auto-industrie ondergaat momenteel een ongekende transformatie, waardoor het ogenschijnlijk onstuitbare succesverhaal van de afgelopen jaren in een heel ander licht komt te staan. Hoewel de verkoopcijfers op het eerste gezicht nog steeds indrukwekkend lijken, verbergen ze een industrie die kampt met fundamentele structurele problemen en waarvan de toekomst zeer onzeker is.

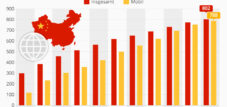

De paradox van groei

China is de afgelopen jaren uitgegroeid tot 's werelds grootste automarkt en heeft daarmee Japan ingehaald als 's werelds grootste auto-exporteur. De cijfers spreken voor zich: in 2024 werden er in China meer dan 31 miljoen voertuigen geproduceerd en verkocht, waarvan ruim 40 procent elektrische auto's waren. De dominantie van Chinese merken is bijzonder indrukwekkend, aangezien zij hun marktaandeel op de binnenlandse markt hebben vergroot tot meer dan 65 procent.

Maar achter deze indrukwekkende cijfers schuilt een andere realiteit. De snelle expansie van de Chinese auto-industrie werd gedreven door overheidssubsidies, regionale ambities en de politieke wil om een leidende rol te spelen in elektromobiliteit. Elke provincie wilde een eigen merk elektrische auto's, en grote technologiebedrijven zoals Xiaomi en Huawei drongen de markt binnen. Het resultaat was een explosieve toename van het aantal fabrikanten: er zijn momenteel zo'n 100 tot 150 actieve Chinese automerken, met in totaal ongeveer 300 geregistreerde merken.

Dit is hiermee gerelateerd:

De crisis van overcapaciteit

De kern van de huidige problemen ligt in de enorme overcapaciteit van de Chinese auto-industrie. De productiecapaciteit van het land bedraagt ongeveer 50 miljoen voertuigen per jaar, terwijl de binnenlandse vraag slechts zo'n 30 miljoen is. Deze overcapaciteit van 20 miljoen voertuigen is gelijk aan meer dan de gehele jaarlijkse autoproductie van Europa.

De fabriekscapaciteit is slechts voor 49,5 procent benut en er staan 3,5 miljoen onverkochte auto's opgeslagen. Deze situatie dwingt fabrikanten ertoe hun prijzen drastisch te verlagen om de productie draaiende te houden – een vicieuze cirkel die de hele industrie enorm onder druk zet.

De meedogenloze prijsoorlog

De prijsoorlog in de Chinese auto-industrie bereikte in mei 2025 een nieuw hoogtepunt toen BYD, marktleider in elektrische voertuigen, de prijzen van 22 modellen met wel 34 procent verlaagde. De kleine hatchback Seagull is nu verkrijgbaar voor omgerekend slechts € 6.700, terwijl de Seal, een hybride met twee motoren, met 34 procent korting wordt aangeboden.

Dit prijsoffensief zette een kettingreactie in gang, waardoor andere fabrikanten zoals Geely, Chery en Changan gedwongen werden hetzelfde te doen. De gevolgen waren dramatisch: BYD verloor in slechts twee weken meer dan 20 miljard dollar aan marktwaarde en het gemiddelde rendement in de sector kelderde van 4,3 procent in 2024 naar 3,9 procent in het eerste kwartaal van 2025.

Wat deze prijsoorlog uniek maakt, is dat hij de lagere prijssegmenten treft, waar de winstmarges al minimaal of zelfs nihil zijn. Er bestaat steeds meer bezorgdheid dat zelfs gevestigde merken onder deze druk zouden kunnen bezwijken, aangezien veel bedrijven hun groei met schulden hebben gefinancierd.

Het probleem van verborgen schulden

Een ander ernstig probleem is het gebrek aan transparantie in de financieringspraktijken van veel Chinese autofabrikanten. Het geval van BYD illustreert de complexiteit van hun werkelijke schuldensituatie. Volgens een analyse van GMT Research bedraagt de werkelijke schuld van BYD ongeveer €44 miljard, terwijl officieel slechts €3,3 miljard wordt gerapporteerd. Deze discrepantie is het gevolg van vertraagde betalingen aan leveranciers en andere creatieve financieringsmethoden.

In 2023 betaalde BYD zijn leveranciers gemiddeld na 275 dagen. Chinese autofabrikanten betalen hun leveranciers gemiddeld na 182 dagen, terwijl westerse fabrikanten doorgaans na één tot anderhalve maand betalen. Deze praktijk maakt van leveranciers feitelijk banken en verhult de werkelijke schulden van autofabrikanten.

Dit is hiermee gerelateerd:

Gemanipuleerde verkoopcijfers

Een bijzonder problematisch aspect van de crisis is de systematische manipulatie van verkoopcijfers door middel van zogenaamde "tweedehands auto's met nul kilometer op de teller". Fabrikanten verkopen nieuwe auto's aan financieringsmaatschappijen of dealers om hun verkoopdoelstellingen te halen. Deze auto's belanden vervolgens op de markt als "tweedehands auto's" met nul kilometer op de teller en kortingen tot wel 40 procent.

Het Chinese ministerie van Handel heeft managers van BYD, Dongfeng en andere fabrikanten opgeroepen vanwege vermeende manipulatie van verkoopcijfers via de markt voor tweedehands auto's. Video's van stoffige, nieuwe auto's die op enorme parkeerterreinen staan – officieel geregistreerd maar nooit gebruikt – circuleren op platforms zoals Weibo.

Dit is hiermee gerelateerd:

De golf van faillissementen begint

De eerste slachtoffers van de crisis zijn al zichtbaar. De fabrikant van luxe elektrische auto's HiPhi moest faillissement aanvragen nadat het bedrijf sinds april 2024 zijn rekeningen niet meer kon betalen. Andere bedrijven, zoals Hozon, dat grote plannen had voor 2024 met zijn merk Neta, ondergingen een soortgelijk lot en bleven ver achter bij de verwachtingen.

Zelfs gevestigde startups zoals Nio, Xpeng en Li Auto staan onder enorme druk. Ondanks recordleveringen in het volgende kwartaal rapporteerde Nio een groeiend nettoverlies van 700 miljoen dollar. Een Chinese autoanalist voorspelt dat de kans dat Nio, Xpeng en Li Auto de komende drie jaar zelfstandig kunnen overleven, nihil is.

De uitdaging van schaalvoordelen

Een fundamenteel probleem voor veel Chinese autofabrikanten is hun kleine omvang. Experts zijn het erover eens dat fabrikanten van elektrische voertuigen die minder dan twee miljoen auto's per jaar verkopen, het niet zullen redden, omdat de schaalvoordelen te klein zijn en de onderzoeks- en ontwikkelingskosten te hoog. Van de oorspronkelijke 300 nieuwe bedrijven voor elektrische voertuigen hebben er slechts 100 het overleefd, en vandaag de dag bestaan er minder dan 50 bedrijven, waarvan er slechts 40 daadwerkelijk jaarlijks auto's verkopen.

Impact op de toeleveringsindustrie

De crisis treft ook de toeleveringsindustrie van de auto-industrie, die te lijden heeft onder betalingsachterstanden van autofabrikanten. De Chinese overheid heeft hierop gereageerd door 17 grote autofabrikanten, waaronder BYD, Geely en Chery, te verplichten hun betalingstermijn te beperken tot 60 dagen. Deze maatregel toont de ernst van de situatie aan en laat zien dat zelfs de overheid de noodzaak tot actie erkent.

Mislukte consolidatiepogingen

De Chinese overheid erkent de dringende noodzaak tot consolidatie in de auto-industrie. Een poging om de twee staatsbedrijven Changan en Dongfeng samen te voegen, is echter jammerlijk mislukt. De geplande fusie zou China's grootste autofabrikant hebben gecreëerd, maar werd afgeblazen vanwege interne weerstand en complexe juridische kwesties met internationale joint venture-partners.

De rol van de internationale markt

Gezien de binnenlandse overcapaciteit zijn Chinese autofabrikanten steeds meer afhankelijk van export. In 2024 exporteerde China 5,86 miljoen voertuigen, een stijging van 19,3 procent. Ook hier stuiten ze echter op weerstand: de EU heeft importheffingen tot 45 procent ingesteld op Chinese elektrische auto's, en de VS heeft de markt praktisch volledig afgesloten.

De Chinese overheid reageerde op deze handelsbeperkingen door autofabrikanten aan te sporen hun expansie in Europa te vertragen en af te zien van het zoeken naar nieuwe productielocaties. Deze maatregel laat zien hoe beperkt de mogelijkheden voor Chinese autofabrikanten zijn geworden.

Duitse fabrikanten als verliezers

Ironisch genoeg worden ook Duitse autofabrikanten getroffen door de crisis in China, hoewel ze niet direct deel uitmaken van de Chinese industrie. Hun marktaandeel voor elektrische voertuigen in China daalde in 2024 tot slechts vijf procent. Volkswagen, BMW en Mercedes zagen hun verkoopcijfers aanzienlijk dalen, waarbij Porsche het bijzonder zwaar te verduren kreeg met een afname van meer dan 50 procent in registraties.

Toekomstvoorspellingen

De vooruitzichten voor de Chinese auto-industrie zijn somber. Experts voorspellen dat van de meer dan 100 actieve Chinese automerken er slechts ongeveer zeven grote autofabrikanten zullen overleven. BYD zal waarschijnlijk uitgroeien tot een geïntegreerd, door de staat gesteund bedrijf, maar voor veel andere fabrikanten valt nog te bezien of ze meer te bieden hebben dan geregistreerde, maar ongebruikte voertuigen.

De situatie doet veel waarnemers denken aan het faillissement van vastgoedbedrijf Evergrande, dat leegstaande gebouwen en miljoenen onbewoonde woningen achterliet. De parallellen zijn overduidelijk: overdreven groeiambities, overheidssubsidies, opgeblazen balansen en uiteindelijk een systeemcrisis.

Lessen die de wereldwijde auto-industrie hieruit kan trekken

De crisis in de Chinese auto-industrie biedt belangrijke lessen voor de wereldwijde automobielsector. Het laat zien dat zelfs ogenschijnlijk onstuitbare groeimarkten hun grenzen hebben en dat overheidssubsidies en politieke ambities alleen niet volstaan om duurzame bedrijfsmodellen te creëren.

De overgang naar elektromobiliteit vereist niet alleen technologische innovatie, maar ook een solide financiering, realistische bedrijfsmodellen en het vermogen om te gedijen in een steeds competitievere markt. De Chinese ervaring laat zien dat elektromobiliteit weliswaar de toekomst van de auto-industrie is, maar dat de weg ernaartoe gepaard gaat met aanzienlijke risico's.

De komende jaren zullen uitwijzen welke Chinese autofabrikanten de crisis zullen overleven en welke zullen bezwijken onder de druk. Voor de overlevende bedrijven zou consolidatie positieve effecten kunnen hebben, leidend tot een gezondere marktstructuur en duurzamere bedrijfsmodellen. Voor veel anderen blijft echter de enige hoop een overname door sterkere concurrenten of overheidssteun.

Dit is hiermee gerelateerd:

- Zeldzame aardmetalen: China's dominantie als grondstof – kunnen recycling, onderzoek en nieuwe mijnen de afhankelijkheid van grondstoffen doorbreken?

- Technologische revolutie: China en Zuid-Korea domineren de markt voor robots en chips – een waarschuwingssignaal voor de Duitse en Europese industrie?

Uw wereldwijde partner voor marketing en bedrijfsontwikkeling

☑️ Onze zakelijke voertaal is Engels of Duits

☑️ NIEUW: Correspondentie in uw moedertaal!

Konrad Wolfenstein

Mijn team en ik staan graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door hier het contactformulier in te vullen wolfenstein@xpert.digital:of door mij te bellen op +49 7348 4088 965. Mijn e-mailadres is

Ik kijk uit naar ons gezamenlijke project.