Fotovoltaico/Solare | Commercio all'ingrosso di energia fotovoltaica: l'industria solare europea è sull'orlo della rimonta? Come può l'Europa rompere il predominio della Cina nei componenti fotovoltaici?

Pre-release di Xpert

Available in 27 languages 📢

Preferisco Xpert.Digital su GoogleⓘPubblicato il: 22 maggio 2025 / Aggiornato il: 22 maggio 2025 – Autore: Konrad Wolfenstein

Fotovoltaico/Solare | Commercio all'ingrosso di energia fotovoltaica: l'industria solare europea è pronta per la ripresa? Come l'Europa può rompere il predominio della Cina nei componenti fotovoltaici – Immagine: Xpert.Digital

Crescita del fotovoltaico e calo dei prezzi dei componenti fotovoltaici in Europa: opportunità e rischi per i grossisti

Dalla Cina alla Germania: i nuovi driver del mercato fotovoltaico europeo

Il mercato europeo del fotovoltaico all'ingrosso sta attraversando una trasformazione dinamica, caratterizzata da una solida crescita nel 2023-2024, ma anche da nuove sfide e da fattori di mercato in evoluzione. La capacità fotovoltaica installata nell'UE è cresciuta di 66 GW nel 2024, con un incremento annuo del 4%, portando la capacità totale a 338 GW. Pur essendo significativo, questo incremento rappresenta un netto rallentamento rispetto ai tassi di crescita di oltre il 40% degli anni precedenti e segnala la maturazione del mercato. Il mercato europeo del solare fotovoltaico è stato valutato a 57,3 miliardi di dollari nel 2023 e a 63,1 miliardi di dollari nel 2024. Un aspetto degno di nota è il calo del 13% degli investimenti negli impianti solari dell'UE nel 2024, a 55 miliardi di euro, dovuto principalmente al calo dei prezzi dei componenti.

I principali motori della crescita rimangono gli ambiziosi obiettivi politici a livello nazionale e dell'UE, i progressi tecnologici con moduli più efficienti ed economici e la crescente domanda di indipendenza energetica e decarbonizzazione. Allo stesso tempo, i colli di bottiglia della rete, le complesse procedure di autorizzazione, le incertezze politiche e l'elevata dipendenza dalle importazioni, in particolare dalla Cina, rappresentano ostacoli significativi. La volatilità dei prezzi dei componenti e la necessità di una gestione sofisticata delle scorte rappresentano sfide operative chiave per i grossisti.

Le previsioni per il 2025-2029 indicano una crescita solida, seppur più moderata. SolarPower Europe prevede tassi di crescita annui del 3-7% per l'UE, mentre EUPD Research prevede una crescita di circa il 10% per il 2025. L'integrazione di sistemi di accumulo di energia, sistemi intelligenti di gestione dell'energia e soluzioni di ricarica per veicoli elettrici sta diventando una prassi standard e sta ampliando i requisiti per i grossisti.

La Germania mantiene il suo ruolo di leader in Europa con oltre 100 GW di capacità installata totale entro la fine del 2024 e ulteriori 16-17 GW previsti per lo stesso anno. Il mercato tedesco sta mostrando una tendenza verso una crescita più forte nei segmenti commerciale e a terra, mentre il boom nel segmento residenziale del 2023 si sta normalizzando. Altri mercati chiave come Spagna, Italia, Paesi Bassi, Polonia e Francia mostrano dinamiche diverse, fortemente influenzate dai programmi di sostegno nazionali, dalle normative e da sfide specifiche come la stabilità della rete (Spagna, Polonia) o la graduale eliminazione dei sussidi (Superbonus in Italia, net metering nei Paesi Bassi).

Il ruolo dei grossisti di energia fotovoltaica si sta evolvendo da una funzione puramente logistica a quella di un fornitore di soluzioni di sistema integrate e competenze tecniche. Data la complessità del mercato e l'evoluzione tecnologica, partnership strategiche, servizi a valore aggiunto e un elevato grado di adattabilità sono cruciali per il successo. L'industria fotovoltaica europea si trova inoltre ad affrontare la sfida di rafforzare la propria capacità produttiva interna per ridurre la dipendenza dalle importazioni, supportata da iniziative come il Net Zero Industry Act. Per i grossisti, ciò significa muoversi in un contesto di mercato che presenta sia opportunità significative che rischi sostanziali, richiedendo un continuo adattamento strategico.

Il mercato fotovoltaico europeo: una prospettiva macro

Stato attuale del mercato (2023-2024): capacità installata, tassi di crescita, valore di mercato, clima di investimento

Il mercato fotovoltaico europeo ha continuato il suo sviluppo positivo nel 2023 e nel 2024, seppur con dinamiche di crescita alterate rispetto agli anni precedenti. Nel 2024, l'Unione Europea (UE) ha installato 66 GW di nuova capacità solare, con un incremento annuo del 4%, portando la capacità installata cumulativa a 338 GW. Questo tasso di crescita rappresenta un rallentamento significativo rispetto agli incrementi di oltre il 40% degli anni precedenti, indicando una crescente maturità del mercato a seguito del venir meno della risposta immediata alla crisi energetica. La fase di crescita esplosiva, guidata da risposte di crisi a breve termine, sembra cedere il passo a uno sviluppo più sostenibile, maggiormente influenzato dagli obiettivi di decarbonizzazione a lungo termine e dall'attrattiva economica dell'energia solare.

A livello globale, nel 2024 sono stati installati ben 597 GW di nuova capacità di energia solare, con un aumento del 33% rispetto al 2023. Ciò ha portato la capacità globale totale a 2,2 TW. Lo "Snapshot 2025" dell'IEA PVPS conferma questa tendenza, prevedendo oltre 600 GW di nuove installazioni nel 2024. Il predominio della Cina, con 329 GW di nuove installazioni nel 2024, mette in prospettiva la crescita europea e sottolinea la significativa influenza della Cina sulle dinamiche globali dell'offerta e dei prezzi, che hanno un impatto diretto sui grossisti europei.

Il valore di mercato del settore solare fotovoltaico europeo è aumentato da 57,3 miliardi di dollari nel 2023 a 63,1 miliardi di dollari nel 2024. Ciò dimostra che, nonostante un aumento più moderato delle installazioni, la dimensione finanziaria del mercato continua a crescere. È interessante notare che gli investimenti annuali in impianti solari nell'UE sono diminuiti del 13%, attestandosi a 55 miliardi di euro nel 2024. Questo calo è principalmente attribuito al calo dei prezzi dei componenti fotovoltaici. Questo sviluppo illustra un importante fenomeno di mercato: se da un lato il calo dei prezzi dei componenti può migliorare l'accessibilità economica degli impianti solari e stimolare la domanda, dall'altro significa anche che un aumento della capacità installata non si traduce necessariamente in un aumento proporzionale del valore dell'investimento. Si tratta di un'osservazione fondamentale per i grossisti, i cui margini sono strettamente legati ai costi di prodotto e al fatturato. EUPD Research ha riportato una nuova capacità installata di 64-65 GW cc per l'UE nel 2024, con un aumento di circa il 5% rispetto al 2023 e a supporto dei dati di SolarPower Europe.

La tabella seguente riassume i dati chiave più importanti del mercato fotovoltaico europeo:

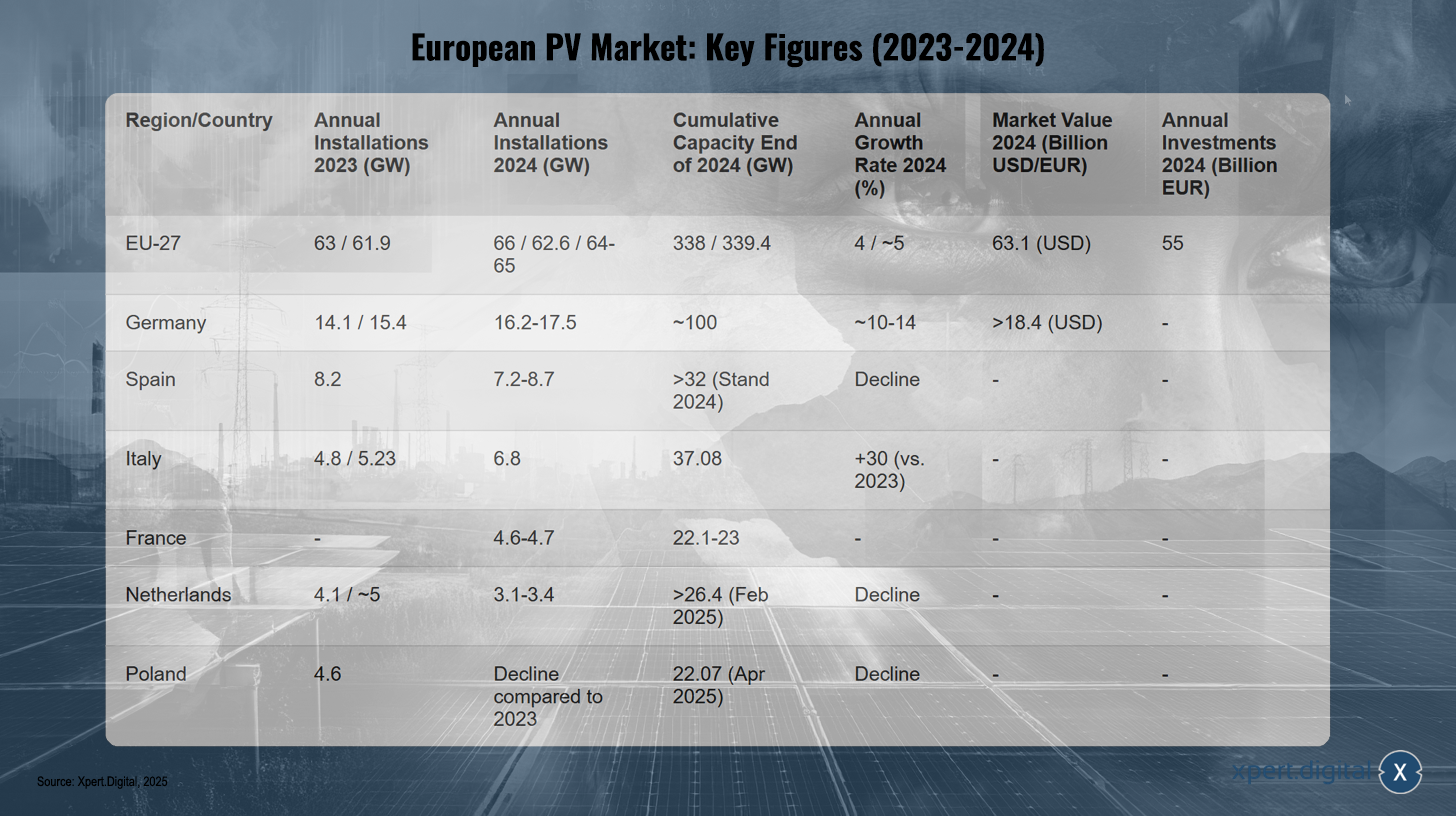

Mercato fotovoltaico europeo: cifre chiave (2023-2024)

Mercato fotovoltaico europeo: cifre chiave (2023-2024) – Immagine: Xpert.Digital

Nota: i dati possono variare leggermente a seconda della fonte e della metodologia.

Il mercato fotovoltaico europeo ha registrato installazioni da 61,9 a 63 GW nell'UE-27 nel 2023, per poi salire a 62,6-66 GW nel 2024, con una capacità cumulativa da 338 a 339,4 GW entro la fine del 2024. Il tasso di crescita annuo per il 2024 è stato di circa il 4-5%, con un valore di mercato di 63,1 miliardi di USD e investimenti annuali pari a 55 miliardi di EUR.

In Germania, le installazioni annuali sono aumentate da 14,1-15,4 GW nel 2023 a circa 16,2-17,5 GW nel 2024, con una capacità cumulativa di circa 100 GW e un tasso di crescita annuo di circa il 10-14%. Il valore di mercato del settore fotovoltaico tedesco ha superato i 18,4 miliardi di dollari. La Spagna ha registrato un calo delle installazioni annuali da 8,2 GW nel 2023 a circa 7,2-8,7 GW nel 2024, ma alla fine del 2024 aveva ancora una capacità cumulativa di oltre 32 GW.

L'Italia, invece, è riuscita ad aumentare significativamente le proprie installazioni annuali: da 4,8-5,23 GW nel 2023 a 6,8 GW nel 2024, con una capacità cumulativa di 37,08 GW e un tasso di crescita del 30% rispetto al 2023. La Francia ha installato tra 4,6 e 4,7 GW nel 2024, raggiungendo una capacità cumulativa di 22,1-23 GW.

I Paesi Bassi hanno registrato un calo delle installazioni annuali da circa 4,1-5 GW nel 2023 a 3,1-3,4 GW nel 2024, ma hanno comunque raggiunto una capacità cumulativa di oltre 26,4 GW entro febbraio 2025. Anche la Polonia ha registrato un calo delle installazioni annuali rispetto al 2023. La capacità cumulativa del mercato fotovoltaico polacco era di 22,07 GW ad aprile 2025.

Questi dati dimostrano che il mercato europeo del fotovoltaico rimane un pilastro centrale della transizione energetica, ma il suo sviluppo è sempre più determinato da complesse interazioni tra catene di approvvigionamento globali, politiche nazionali e capacità delle infrastrutture.

Principali fattori trainanti e sfide del mercato: incentivi politici, fattori economici, progressi tecnologici, problemi di integrazione della rete, ostacoli normativi

Il mercato fotovoltaico europeo è guidato da una serie di fattori, ma deve anche affrontare sfide significative che ne influenzeranno l'ulteriore crescita.

Principali fattori trainanti del mercato:

- Supporto politico e obiettivi UE: la Direttiva UE sulle energie rinnovabili, che mira a raggiungere una quota del 45% di energia rinnovabile sul consumo totale entro il 2030, e gli obiettivi REPowerEU forniscono un solido quadro politico. I programmi di sostegno nazionali e le tariffe feed-in, come la legge tedesca sulle fonti energetiche rinnovabili (EEG), continuano a sostenere gli impianti, sebbene la loro progettazione vari e sia soggetta ad adeguamenti.

- Calo dei prezzi dei componenti: i costi dei moduli solari e di altri componenti di sistema sono diminuiti significativamente negli ultimi anni, migliorando ulteriormente la competitività dell'energia solare. Ciò rende gli impianti fotovoltaici interessanti per una più ampia gamma di investitori e utenti finali.

- Progressi tecnologici: le innovazioni nei moduli (ad esempio, moduli di tipo N, TOPCon, HJT, bifacciali), negli inverter e nei sistemi di montaggio portano a maggiori efficienze e a maggiori possibilità applicative. Lo sviluppo di celle solari a perovskite e pannelli solari flessibili promette ulteriori miglioramenti dell'efficienza e nuovi campi di applicazione.

- Obiettivi di decarbonizzazione e indipendenza energetica: la crescente consapevolezza del cambiamento climatico e la ricerca di una maggiore indipendenza energetica dai combustibili fossili e dai fornitori geopoliticamente incerti sono forti motori dell'espansione dell'energia solare.

- Integrazione con sistemi di accumulo ed elettromobilità: la combinazione di impianti fotovoltaici con sistemi di accumulo di energia sta diventando sempre più uno standard per massimizzare l'autoconsumo e aumentare la stabilità della rete. Anche l'integrazione con stazioni di ricarica per veicoli elettrici e pompe di calore sta stimolando la domanda di soluzioni di sistema integrate. Sistemi intelligenti di gestione dell'energia (EMS) e dispositivi abilitati all'IoT ottimizzano l'efficienza di questa integrazione settoriale.

Sfide principali:

- Integrazione e flessibilità della rete: la capacità e la flessibilità delle reti elettriche rappresentano uno dei maggiori ostacoli in Europa. I colli di bottiglia della rete causano ritardi nella connessione e la riduzione dell'energia solare nei periodi di elevata produzione e bassa domanda. Senza ingenti investimenti nell'espansione della rete, nella modernizzazione e nelle tecnologie smart grid, comprese le soluzioni di accumulo su larga scala, la capacità di ospitare nuovi impianti fotovoltaici rimarrà limitata.

- Procedure autorizzative: le lunghe e complesse procedure autorizzative continuano a rappresentare un ostacolo significativo per lo sviluppo dei progetti in molti paesi europei, ritardandone l'espansione e aumentandone i costi.

- Incertezza politica e modifiche ai programmi di sostegno: cambiamenti improvvisi o la scadenza dei programmi di sostegno, come la riduzione delle tariffe feed-in in Francia o la fine del superbonus in Italia, possono minare la sicurezza degli investimenti e portare a fluttuazioni del mercato. Questi "colpi di frusta politici" rendono difficile la pianificazione a lungo termine per tutti gli stakeholder, compresi i grossisti, che devono adeguare i livelli di inventario e le previsioni della domanda.

- Dipendenza dalla catena di approvvigionamento: un'elevata dipendenza dalle importazioni, in particolare per i moduli solari e i loro componenti dalla Cina, comporta rischi per la sicurezza dell'approvvigionamento e per le fluttuazioni dei prezzi. Gli sforzi per rafforzare la produzione europea, come il Net Zero Industry Act, mirano a ridurre questa dipendenza.

- Condizioni economiche: gli elevati costi energetici per la produzione in Europa, la pressione inflazionistica e la carenza di manodopera qualificata possono incidere sulla competitività dei produttori europei e sui costi per i clienti finali.

La crescente complessità tecnologica derivante da soluzioni integrate (fotovoltaico + accumulo + veicoli elettrici + pompe di calore) e sistemi di gestione energetica intelligente impone nuove esigenze in termini di competenze tecniche degli installatori e impone ai grossisti di offrire un portafoglio prodotti più ampio e integrato, nonché un supporto tecnico migliorato. I grossisti si stanno quindi evolvendo da semplici fornitori di componenti a fornitori di soluzioni di sistema complesse.

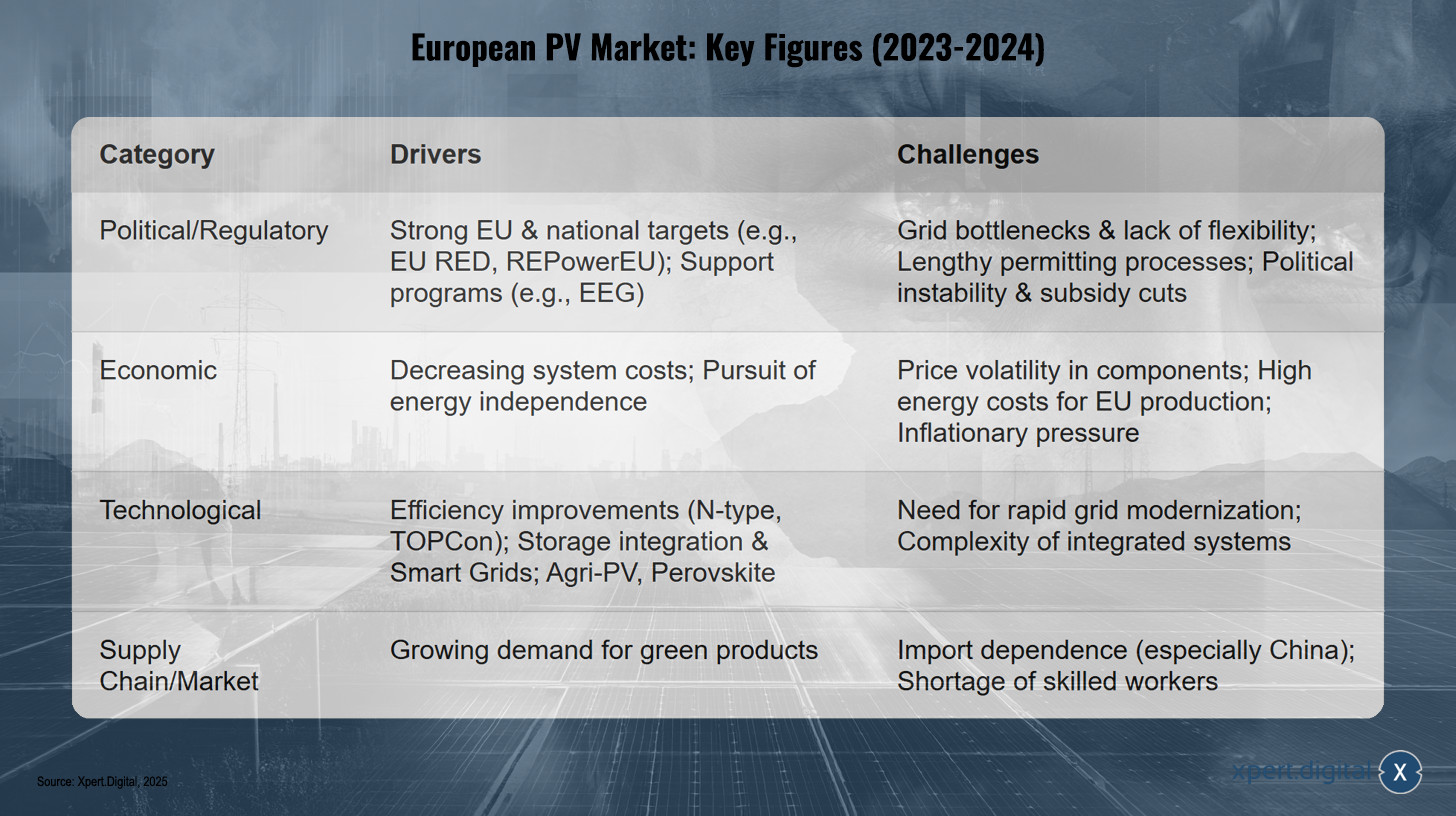

Principali fattori trainanti e sfide per il mercato europeo del fotovoltaico (2024-2025)

Principali fattori trainanti e sfide per il mercato fotovoltaico europeo (2024-2025) – Immagine: Xpert.Digital

I principali fattori trainanti e sfide per il mercato fotovoltaico europeo nel 2024 e nel 2025 possono essere suddivisi in quattro categorie: dal punto di vista politico e normativo, gli ambiziosi obiettivi UE e nazionali come EU RED e REPowerEU, nonché i programmi di supporto come la legge tedesca sulle fonti energetiche rinnovabili (EEG), sono fattori trainanti. Tuttavia, i colli di bottiglia della rete, la mancanza di flessibilità, le lunghe procedure di autorizzazione, l'instabilità politica e i potenziali tagli ai sussidi rappresentano delle sfide. Dal punto di vista economico, la riduzione dei costi di sistema e il perseguimento dell'indipendenza energetica promuovono lo sviluppo del mercato, mentre la volatilità dei prezzi dei componenti, gli elevati costi energetici per la produzione nell'UE e la pressione inflazionistica rappresentano degli ostacoli. Dal punto di vista tecnologico, i miglioramenti dell'efficienza attraverso nuove tecnologie come N-type e TOPCon, l'integrazione di sistemi di accumulo e reti intelligenti e innovazioni come l'agri-FV e le perovskiti stanno trainando il settore. Allo stesso tempo, la necessità di una rapida modernizzazione della rete e la complessità dei sistemi integrati rappresentano una sfida. Nella catena di fornitura e nel mercato, la crescente domanda di prodotti green è un fattore chiave, mentre la dipendenza dalle importazioni – in particolare dalla Cina – e la carenza di manodopera qualificata ne ostacolano lo sviluppo. Questi fattori illustrano il contesto complesso in cui opera il mercato europeo del fotovoltaico, e in particolare il settore all'ingrosso. Per orientarsi con successo, è necessaria una profonda comprensione di queste dinamiche e un elevato grado di adattabilità.

Previsioni di mercato (2025-2029): proiezioni di capacità, valore e tendenze influenti

Le previsioni per il mercato fotovoltaico europeo tra il 2025 e il 2029 indicano una crescita solida e continua, seppur con differenze regionali e una certa incertezza dovuta a vari fattori influenti.

Secondo il rapporto "Global Solar Energy Market Outlook 2025-2029" di SolarPower Europe, si prevede che le installazioni fotovoltaiche globali raggiungeranno i 655 GW nel 2025 nello scenario medio e aumenteranno a 930 GW all'anno entro il 2029. Si prevede che l'Europa rappresenterà circa il 13% delle nuove installazioni globali nel 2025. Il rapporto "EU Market Outlook 2024-2028" di SolarPower Europe prevede tassi di crescita annui a una sola cifra, compresi tra il 3 e il 7%, per l'UE tra il 2025 e il 2028. Ciò consentirebbe all'UE di installare 82 GW all'anno entro il 2028 e di raggiungere una capacità totale di 816 GW entro il 2030 (scenario medio). Tuttavia, l'allarme nello scenario "basso" è preoccupante: l'UE potrebbe non raggiungere l'obiettivo REPowerEU di 750 GW e potenzialmente raggiungere solo 650 GW. Se l'attuale rallentamento del tasso di crescita continua e i problemi sistemici non vengono risolti rapidamente, l'UE rischia di non riuscire a raggiungere i suoi obiettivi di decarbonizzazione e sicurezza energetica, il che avrebbe conseguenze negative a cascata per l'intera filiera dell'energia solare, compresi i grossisti.

EUPD Research prevede un ritorno a una crescita a due cifre di circa il 10% per gli impianti fotovoltaici dell'UE nel 2025, rispetto al 2024. Questa valutazione leggermente più ottimistica rispetto a SolarPower Europe sottolinea la sensibilità delle previsioni alle ipotesi di base relative all'attuazione delle politiche, all'espansione della rete e alle condizioni economiche. Per i grossisti, ciò significa la necessità di considerare diversi scenari nella loro pianificazione.

Si prevede che il valore di mercato del settore fotovoltaico europeo crescerà a un tasso di crescita annuo composto (CAGR) del 7,1% dal 2025 al 2034, raggiungendo circa 127,3 miliardi di dollari entro il 2034. Se il valore di mercato crescesse più rapidamente della capacità installata, ciò potrebbe indicare un aumento del valore per watt installato. Ciò potrebbe essere determinato dalla maggiore integrazione di componenti più costosi e a valore aggiunto, come l'accumulo di energia, i sistemi intelligenti di gestione dell'energia (EMS) o i moduli ad alta efficienza, o potenzialmente dall'aumento dei prezzi in caso di vincoli di fornitura. I grossisti concentrati su questi segmenti a valore più elevato potrebbero trarne vantaggio.

Tra i trend influenti che influenzano le previsioni figurano la continua crescita dell'integrazione dell'accumulo, delle tecnologie smart grid, dei moduli bifacciali, dell'agri-fotovoltaico e potenzialmente delle celle solari a perovskite. Si prevede inoltre che il segmento off-grid in Europa crescerà a un CAGR superiore al 9,5% tra il 2025 e il 2034.

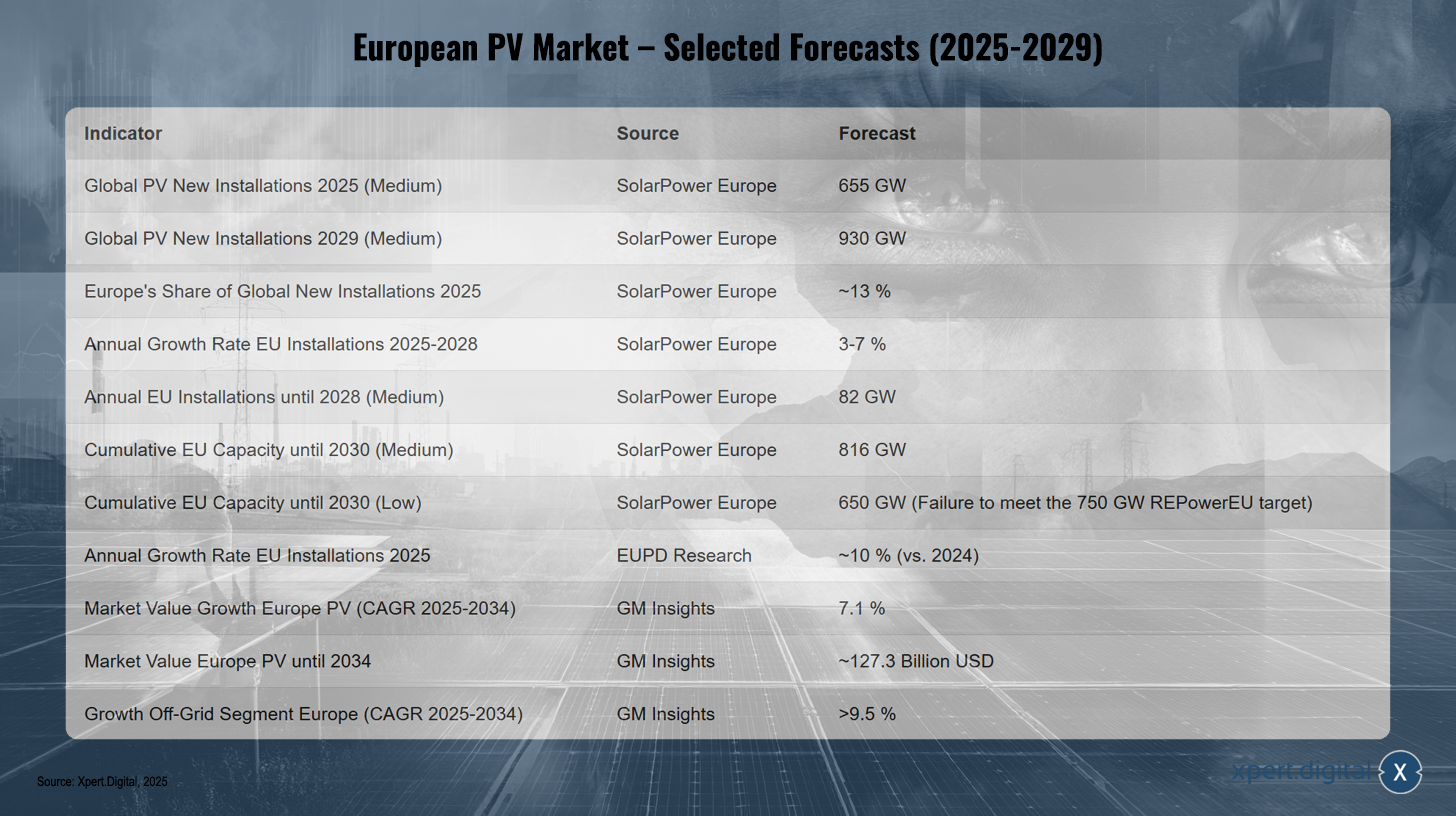

Mercato europeo del fotovoltaico – Previsioni selezionate (2025-2029)

Mercato fotovoltaico europeo – Previsioni selezionate (2025-2029) – Immagine: Xpert.Digital

Le previsioni per il mercato fotovoltaico europeo tra il 2025 e il 2029 indicano una crescita continua. A livello globale, si prevede che le nuove installazioni fotovoltaiche raggiungeranno i 655 GW nel 2025 e i 930 GW nel 2029, con una quota europea di circa il 13% nel 2025. Si prevede che le installazioni annuali nell'UE cresceranno dal 3% al 7% tra il 2025 e il 2028, raggiungendo potenzialmente una capacità installata annua di 82 GW entro il 2028. La capacità cumulativa dell'UE dovrebbe raggiungere gli 816 GW nel 2030 nello scenario medio, ma non raggiungerà l'obiettivo di REPowerEU di 750 GW, attestandosi a 650 GW nello scenario basso. Si prevede una crescita annua delle installazioni di circa il 10% per il 2025 rispetto al 2024. Si prevede che il valore di mercato del settore fotovoltaico in Europa aumenterà fino a circa 127,3 miliardi di dollari tra il 2025 e il 2034, con un tasso di crescita annuo composto (CAGR) del 7,1%, mentre il segmento off-grid dovrebbe crescere di oltre il 9,5% durante questo periodo. Questi sviluppi sottolineano il potenziale del mercato fotovoltaico europeo, il cui successo, tuttavia, dipende dal quadro politico e dal superamento delle sfide attuali. I grossisti devono prepararsi alla crescente domanda di soluzioni di sistema più complesse e a un contesto di mercato più dinamico.

Il settore europeo del fotovoltaico all'ingrosso: dinamiche e operazioni

Il ruolo indispensabile dei grossisti nella filiera del fotovoltaico

I grossisti svolgono un ruolo centrale e indispensabile nella filiera del fotovoltaico in Europa. In qualità di anello di congiunzione tra i produttori di componenti fotovoltaici – come moduli, inverter, sistemi di montaggio e sistemi di accumulo di energia – e gli installatori e gli sviluppatori di progetti, i grossisti contribuiscono in modo significativo alla funzionalità e all'efficienza del mercato. Le loro funzioni vanno ben oltre la pura logistica e comprendono una serie di attività a valore aggiunto.

Uno dei compiti principali dei grossisti è garantire la disponibilità dei prodotti e colmare le lacune nell'approvvigionamento. Attraverso l'acquisto all'ingrosso e la gestione proattiva dell'inventario, possono fornire agli installatori un rapido accesso ai componenti di cui hanno bisogno, il che è fondamentale per rispettare i tempi di consegna dei progetti. In un mercato caratterizzato da una domanda fluttuante, prezzi volatili e una gamma diversificata di prodotti, i grossisti svolgono anche un importante ruolo di mitigazione del rischio. Mantengono i livelli di inventario, attenuando così le fluttuazioni dei prezzi e le incertezze dell'approvvigionamento, a vantaggio sia dei produttori (grazie a volumi di acquisto più prevedibili) sia degli installatori (grazie a una fornitura affidabile).

Inoltre, i grossisti ottengono vantaggi in termini di costi grazie a sconti sui volumi e contratti di fornitura a lungo termine con i produttori, che possono trasferire, almeno in parte, ai propri clienti. Ciò contribuisce alla competitività degli impianti fotovoltaici.

Con la crescente complessità degli impianti fotovoltaici, che sempre più spesso includono sistemi di accumulo di energia, stazioni di ricarica per veicoli elettrici e sistemi intelligenti di gestione dell'energia (EMS), il ruolo dei grossisti sta cambiando. Si stanno evolvendo da semplici "spostatori di scatole" a fornitori di soluzioni e broker di conoscenza. Fornire competenze tecniche, formazione, consulenza personalizzata e supporto alla pianificazione agli installatori sta diventando sempre più importante per implementare con successo progetti complessi e integrare efficacemente le nuove tecnologie. Questo sviluppo sottolinea che il valore dei grossisti risiede sempre più nel loro know-how e nei loro servizi.

Le reti di distribuzione europee fanno affidamento in larga misura sull'efficienza dei grossisti per garantire una fornitura tempestiva e affidabile al mercato. Essi rappresentano canali di accesso al mercato cruciali per i produttori e fonti di approvvigionamento primarie per gli installatori.

Tendenze dominanti nel commercio all'ingrosso di energia fotovoltaica: domanda di soluzioni integrate, tecnologie intelligenti, catene di fornitura sostenibili

Il mercato europeo all'ingrosso del fotovoltaico è caratterizzato da diverse tendenze dominanti che stanno modificando in modo sostenibile sia i portafogli di prodotti sia i modelli di business degli operatori.

- Soluzioni integrate: una tendenza chiave è la rapida crescita della domanda di impianti fotovoltaici combinati con sistemi di accumulo di energia. I grossisti stanno rispondendo includendo sempre più batterie agli ioni di litio e sistemi intelligenti di gestione dell'energia (EMS) nella loro gamma di prodotti. Questo sviluppo è osservabile in tutta Europa ed è guidato dal desiderio di un maggiore autoconsumo e di indipendenza dalla rete. L'integrazione di stazioni di ricarica per veicoli elettrici e pompe di calore nell'impianto solare domestico rafforza questa tendenza verso soluzioni energetiche complete.

- Tecnologie intelligenti: dispositivi abilitati all'IoT, strumenti di monitoraggio avanzati e controlli basati su cloud stanno acquisendo sempre più importanza per ottimizzare l'efficienza e le prestazioni degli impianti solari. I grossisti stanno ampliando i loro portafogli per includere queste tecnologie intelligenti, offrendo valore aggiunto a installatori e clienti finali. Ciò richiede anche ai grossisti di interagire con servizi basati sui dati, sia garantendo la compatibilità dei componenti per lo scambio di dati, sia potenzialmente offrendo piattaforme di analisi dei dati e supporto.

- Catene di fornitura sostenibili e qualità dei prodotti: clienti e investitori attenti all'ambiente prestano sempre più attenzione ai prodotti certificati (ad esempio, TÜV, CE, ISO), a zero emissioni di CO₂ e realizzati eticamente. I principali grossisti si affidano quindi a produttori che aderiscono a rigorosi standard di sostenibilità e possono dimostrare catene di fornitura trasparenti. Questo posiziona i grossisti sempre più come garanti della qualità e della sostenibilità. Svolgono un ruolo attivo nella verifica dei produttori e nella garanzia che i prodotti da loro distribuiti soddisfino i crescenti requisiti di standard ambientali e sociali.

- Portafoglio prodotti diversificato: oltre ai componenti principali come moduli monocristallini e inverter, i grossisti ampliano costantemente la loro gamma di prodotti. Questa include sistemi di montaggio specializzati per diverse tipologie di tetti e spazi aperti, cavi e connettori di alta qualità, nonché componenti per applicazioni di nicchia come moduli fotovoltaici agricoli o bifacciali.

- Digitalizzazione dei servizi: l'interazione con gli installatori sta diventando sempre più digitale. Piattaforme di ordinazione online, strumenti di pianificazione digitale e programmi di formazione basati sul web stanno diventando standard, migliorando l'efficienza e il servizio.

Queste tendenze dimostrano che il settore all'ingrosso del fotovoltaico sta attraversando una trasformazione dinamica che va ben oltre la semplice distribuzione di componenti e richiede una maggiore attenzione a soluzioni integrate, intelligenti e sostenibili.

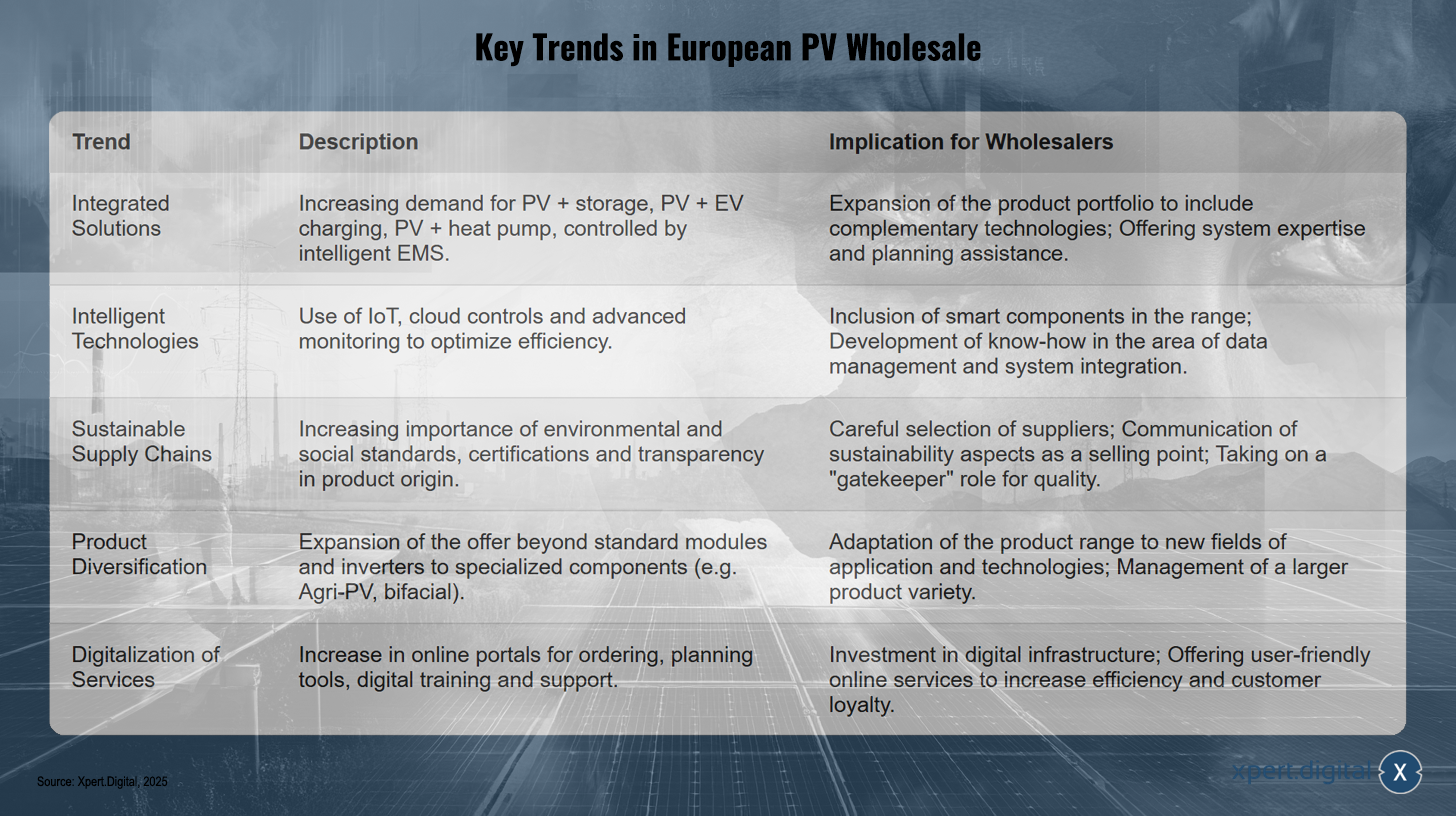

Principali tendenze nel commercio all'ingrosso di energia fotovoltaica in Europa

Principali tendenze nel mercato europeo all'ingrosso del fotovoltaico – Immagine: Xpert.Digital

Le principali tendenze nel mercato europeo del fotovoltaico all'ingrosso includono la crescente domanda di soluzioni integrate come sistemi fotovoltaici con accumulo, stazioni di ricarica per veicoli elettrici e pompe di calore controllate da sistemi intelligenti di gestione energetica. I grossisti stanno ampliando il loro portafoglio prodotti con tecnologie complementari e offrendo supporto nella pianificazione e nella competenza del sistema. Tecnologie intelligenti come l'IoT, i controlli basati su cloud e il monitoraggio avanzato ottimizzano l'efficienza, spingendo i grossisti a integrare componenti intelligenti nella loro gamma di prodotti e a sviluppare competenze nella gestione dei dati e nell'integrazione di sistema. Le catene di fornitura sostenibili stanno acquisendo importanza a causa della crescente richiesta di standard ambientali e sociali, certificazioni e trasparenza sull'origine dei prodotti. I grossisti selezionano attentamente i fornitori, comunicano gli aspetti di sostenibilità come punto di forza e fungono da garanti della qualità. La diversificazione dei prodotti si estende oltre i moduli standard per includere componenti specializzati come tecnologie agro-fotovoltaiche e bifacciali, con la gamma di prodotti che si adatta a nuovi ambiti applicativi e diventa sempre più diversificata. La digitalizzazione dei servizi, inclusi portali online per gli ordini, strumenti di pianificazione e formazione digitale, promuove l'efficienza e la fidelizzazione dei clienti, il che richiede investimenti in infrastrutture digitali e si concentra su servizi online di facile utilizzo.

Realtà operative per i grossisti: gestione dell'inventario in periodi di volatilità dei prezzi, complessità logistica e mutevoli aspettative dei clienti

Le realtà operative dei grossisti di energia fotovoltaica in Europa sono caratterizzate da una serie di sfide complesse che richiedono un elevato grado di agilità e pianificazione strategica.

Un problema chiave è la gestione delle scorte, in un contesto di significativa volatilità dei prezzi e potenziale eccesso di offerta di moduli fotovoltaici. I prezzi dei moduli solari sono diminuiti considerevolmente nel 2023 e nel 2024. Le aggressive strategie di prezzo dei produttori cinesi hanno spinto i prezzi dei moduli ad alta efficienza a circa 0,20 €/W nel quarto trimestre del 2024, con un calo del 31,8% rispetto allo stesso trimestre dell'anno precedente. Questa evoluzione dei prezzi non solo esercita pressione sui produttori europei, ma influisce anche sulle strategie di acquisto e sui margini dei grossisti. Gli installatori, da parte loro, hanno iniziato ad acquistare moduli per le scorte (in media il 23% in Europa) per mitigare le incertezze della catena di approvvigionamento, il che, tuttavia, li espone al rischio di deprezzamento delle scorte. I grossisti si trovano quindi di fronte al dilemma di mantenere scorte sufficienti per garantire la disponibilità e, al contempo, ridurre al minimo il rischio di significative perdite di valore se i prezzi continuano a scendere. Ciò richiede metodi di previsione sofisticati e strategie di inventario agili.

Un'altra sfida costante è la complessità logistica. Garantire tempi di consegna rapidi e gestire in modo efficiente i magazzini regionali sono fondamentali per evitare ritardi nei progetti per gli installatori. Sebbene i problemi della catena di approvvigionamento globale sembrassero ampiamente risolti dopo la pandemia, nuove interruzioni possono verificarsi in qualsiasi momento e compromettere la certezza della pianificazione.

Anche le aspettative dei clienti, in particolare degli installatori, si stanno evolvendo. Questi ultimi richiedono sempre più di semplici prodotti. Un supporto tecnico completo, la formazione sulle nuove tecnologie e sulle modifiche normative, l'assistenza alla pianificazione (ad esempio, tramite dati CAD e calcoli di resa) e un servizio post-vendita affidabile sono diventati fattori di differenziazione chiave.

Inoltre, l'instabilità finanziaria e le chiusure tra i produttori di energia fotovoltaica aumentano il rischio di controparte per i grossisti. Tra gli esempi figurano la chiusura degli stabilimenti produttivi di Solarwatt e Meyer Burger in Germania, di Photowatt, Systovi e RECOM Silia in Francia e di Innolane nei Paesi Bassi. Anche i grandi produttori cinesi hanno segnalato difficoltà finanziarie nel periodo dal primo al terzo trimestre del 2024. Ciò influisce non solo sulla capacità di consegna immediata, ma anche sulla validità a lungo termine delle garanzie e del supporto tecnico dei produttori, costringendo potenzialmente i grossisti a colmare questa lacuna per i loro clienti installatori.

L'estrema concorrenza sui prezzi dei moduli potrebbe indurre i grossisti a differenziarsi maggiormente attraverso servizi a valore aggiunto (supporto tecnico, formazione, strumenti di pianificazione, logistica affidabile) piuttosto che solo attraverso il prezzo, poiché i margini per i componenti standard si riducono.

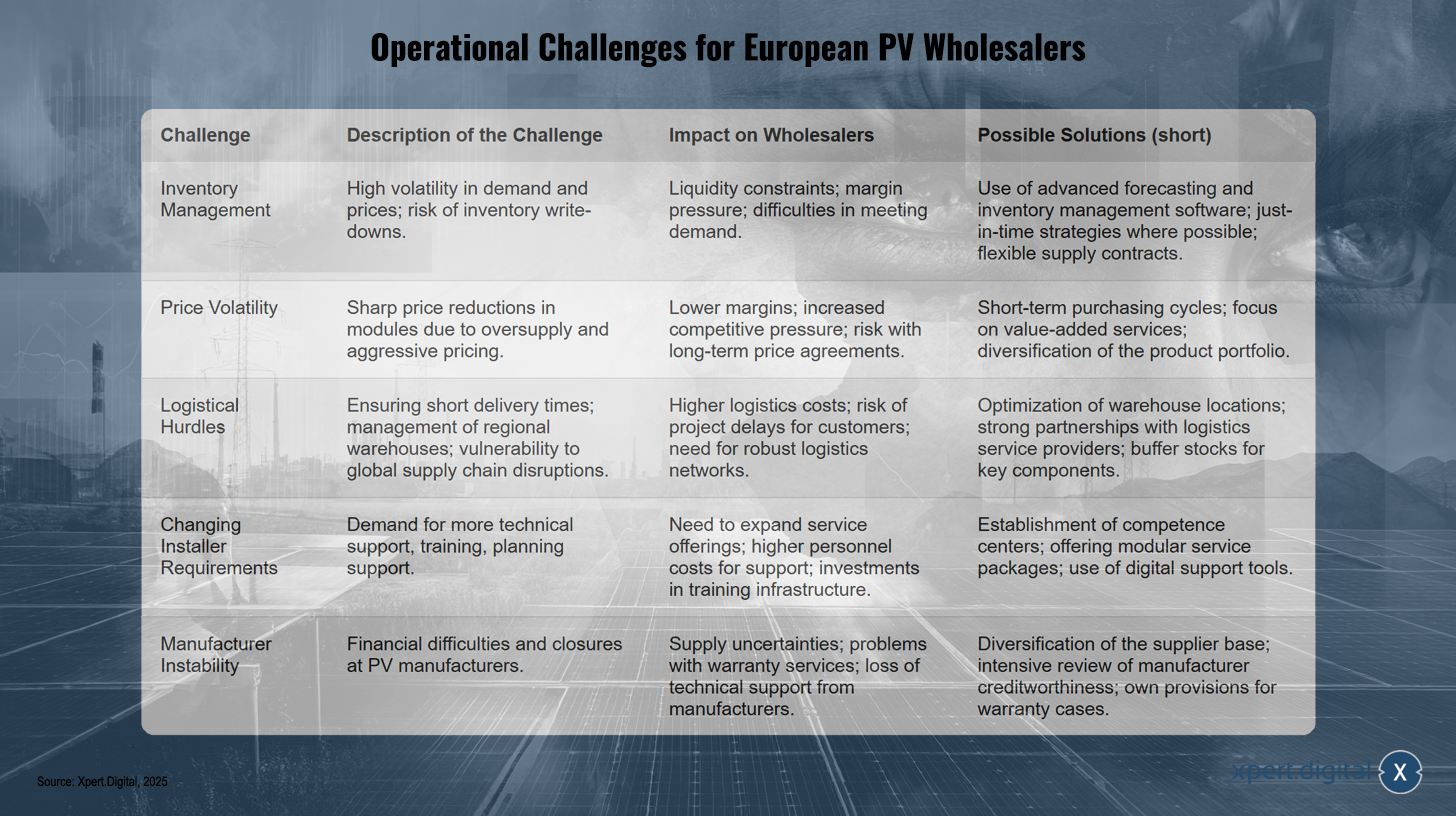

Sfide operative per i grossisti europei di fotovoltaico

Sfide operative per i grossisti europei di fotovoltaico – Immagine: Xpert.Digital

I grossisti europei di impianti fotovoltaici si trovano ad affrontare sfide operative significative. Nell'ambito della gestione delle scorte, l'elevata volatilità della domanda e dei prezzi comporta rischi quali deprezzamento delle scorte, liquidità vincolata, pressione sui margini e difficoltà a soddisfare la domanda. Le possibili soluzioni includono l'utilizzo di software avanzati di previsione e gestione delle scorte, strategie just-in-time e contratti di fornitura flessibili. La volatilità dei prezzi, causata da forti riduzioni dovute a eccesso di offerta e prezzi aggressivi, genera margini inferiori, una maggiore pressione competitiva e rischi associati ad accordi sui prezzi a lungo termine. Per affrontare questo problema, si raccomanda di concentrarsi su cicli di acquisto a breve termine, servizi a valore aggiunto e diversificazione del portafoglio prodotti. Gli ostacoli logistici derivano dalla necessità di garantire tempi di consegna brevi, gestire magazzini regionali e proteggersi dalle interruzioni nelle catene di approvvigionamento globali. Le conseguenze sono costi logistici più elevati, un aumento del rischio di ritardi nei progetti e una maggiore dipendenza da reti logistiche solide. L'ottimizzazione delle ubicazioni dei magazzini, la collaborazione con i fornitori di servizi logistici e il mantenimento di scorte di riserva di componenti chiave possono contribuire ad attenuare queste sfide. Inoltre, l'evoluzione dei requisiti degli installatori, in particolare la crescente domanda di supporto tecnico, formazione e assistenza alla pianificazione, richiede un'offerta di servizi ampliata e investimenti in infrastrutture di formazione. Centri di competenza, pacchetti di servizi modulari e strumenti di supporto digitale offrono potenziali soluzioni. Infine, l'instabilità dei produttori, causata da difficoltà finanziarie e chiusure, porta a incertezze nella fornitura, problemi di garanzia e alla perdita del supporto tecnico da parte del produttore. Le contromisure includono la diversificazione della base di fornitori, una valutazione approfondita dell'affidabilità creditizia del produttore e l'accantonamento di riserve interne per le richieste di garanzia.

Criteri di successo: partnership strategiche, servizi a valore aggiunto, adattamento tecnologico

Per avere successo nel dinamico e altamente competitivo mercato europeo del fotovoltaico all'ingrosso, le aziende devono soddisfare una serie di criteri strategici. Questi vanno oltre la semplice distribuzione dei prodotti e includono la costruzione di relazioni solide, l'offerta di servizi completi e l'adattamento continuo agli sviluppi tecnologici.

- Solide partnership con i produttori: i rapporti di fiducia a lungo termine con i produttori sono fondamentali. Non solo garantiscono l'accesso a prodotti di alta qualità e consegne affidabili, ma forniscono anche informazioni tempestive sulle nuove tecnologie e sugli sviluppi dei prodotti. Tali partnership possono anche portare a migliori condizioni di acquisto e servizi di supporto da parte dei produttori.

- Servizi a valore aggiunto: la differenziazione si ottiene sempre più attraverso la gamma di servizi offerti. Ciò include un supporto tecnico completo dalla fase di progettazione (fornitura di dati CAD, calcoli di resa) all'installazione, fino all'assistenza post-vendita. Corsi di formazione, webinar e programmi di certificazione per installatori sono inoltre strumenti importanti per fidelizzare i clienti e garantire la qualità dell'installazione, soprattutto per sistemi complessi e nuove tecnologie.

- Adattamento e adozione tecnologica: i grossisti devono rimanere tecnologicamente aggiornati. Ciò include l'integrazione di soluzioni intelligenti, componenti IoT e sistemi basati su cloud nel loro portafoglio prodotti e nei loro processi operativi. L'utilizzo di software moderni per la gestione dell'inventario, sistemi CRM e piattaforme di e-commerce è fondamentale per l'efficienza e il servizio clienti.

- Logistica e magazzinaggio efficienti: una logistica ottimizzata con tempi di consegna brevi e magazzini regionali posizionati strategicamente è un fattore di successo fondamentale per ridurre al minimo i ritardi dei progetti per gli installatori e massimizzare la soddisfazione del cliente.

- Qualità e certificazioni del prodotto: offrire prodotti certificati di alta qualità (ad esempio TÜV, CE, ISO) con garanzie affidabili e a lungo termine (ad esempio, garanzia di prestazioni di 25 anni per i moduli) è essenziale per guadagnare e mantenere la fiducia degli installatori e dei clienti finali.

- Attenzione alla sostenibilità: collaborare con produttori che utilizzano metodi di produzione sostenibili e garantiscono catene di fornitura trasparenti sta diventando sempre più un vantaggio competitivo, dato che la domanda di prodotti ecocompatibili è in aumento.

Un altro aspetto cruciale è il rapporto sinergico con gli installatori. Il successo dei grossisti è indissolubilmente legato al successo e alla fedeltà dei loro clienti installatori. Fornendo un solido supporto, formazione e un accesso affidabile ai prodotti, i grossisti possono promuovere questa fedeltà e aiutare gli installatori a orientarsi nella crescente complessità del mercato.

La trasformazione digitale non è più un'opzione, ma una necessità. I grossisti che utilizzano efficacemente gli strumenti digitali per la gestione dell'inventario, gli ordini online, la gestione delle relazioni con i clienti e la fornitura di strumenti di pianificazione agli installatori otterranno significative efficienze operative e offriranno un'esperienza cliente superiore. L'esistenza di negozi online e la fornitura di dati di pianificazione come dati CAD e calcoli di resa indicano già questa tendenza.

Soluzione fotovoltaica innovativa per la riduzione dei costi (fino al 30%) e il risparmio di tempo (fino al 40%)

Soluzione fotovoltaica innovativa per la riduzione dei costi e il risparmio di tempo - Immagine: Xpert.Digital

Maggiori informazioni qui:

Dai sistemi a terra alle centrali elettriche sui balconi: uno sguardo al mercato fotovoltaico tedesco

Analisi dettagliata: il mercato all'ingrosso del fotovoltaico tedesco

Panoramica del mercato: statistiche di installazione, segmentazione, contributo al mix energetico

La Germania ha ulteriormente consolidato la sua posizione di mercato leader nel fotovoltaico in Europa nel biennio 2023-2024, raggiungendo traguardi importanti. Entro la fine del 2024, la capacità fotovoltaica installata cumulativa ha superato i 100 GW. La nuova capacità fotovoltaica installata è cresciuta di circa il 10-14% nel 2024 rispetto all'anno precedente, raggiungendo un valore compreso tra 16,2 GW (Agenzia Federale per le Reti) e 17,5 GW (BSW-Solar), a seconda della fonte. Fraunhofer ISE (tramite BSW-Solar) segnala un aumento di 16,9 GW nel 2024, portando la capacità installata totale a 100 GW. Secondo Fraunhofer ISE, la produzione di energia elettrica fotovoltaica ha raggiunto i 72,6 TWh nel 2024, coprendo quasi il 14% del consumo lordo di elettricità della Germania. Le energie rinnovabili nel loro complesso hanno contribuito per il 59,0% alla produzione di energia elettrica.

La segmentazione del mercato in Germania ha mostrato dinamiche interessanti nel 2024. Secondo BSW-Solar, le nuove installazioni sono state distribuite come segue:

- Segmento residenziale (abitazioni private): questo segmento ha rappresentato circa il 38% delle nuove installazioni, ma ha registrato un calo rispetto all'anno eccezionalmente forte del 2023. Nel 2023, questo segmento ha rappresentato ancora circa 7 GW (circa il 50% della nuova capacità installata), con un aumento del 135% rispetto al 2022. Questa normalizzazione dopo un anno di boom ha un impatto diretto sulla pianificazione della domanda dei grossisti.

- Tetti commerciali: hanno raggiunto una quota di circa il 29% nel 2024 e hanno registrato una crescita. Nel 2023, la nuova capacità installata è stata di circa 2,5 GW (il 18% delle nuove installazioni), con un aumento del 75% rispetto al 2022.

- Impianti solari a terra: hanno contribuito in modo significativo alla crescita nel 2024, rappresentando circa il 32%, e hanno registrato una forte crescita. Nel 2023 sono stati realizzati in questo settore circa 4,3 GW (il 31% delle nuove installazioni), con un aumento del 40% rispetto al 2022.

- Centrali elettriche da balcone: sebbene rappresentassero solo circa l'1% della capacità installata nel 2024, con circa 435.000 nuovi impianti registrati (0,4 GW), hanno registrato una forte crescita rispetto agli 0,2 GW del 2023. Un boom si era già verificato nel 2023 con 270.000 nuove unità, un aumento di quattro volte rispetto al 2022, a indicare un elevato interesse pubblico, sebbene la quota di capacità sia ridotta. Questo segmento, sebbene di piccola capacità totale, segnala un ampio coinvolgimento e un accesso a bassa soglia all'energia solare, che potrebbe richiedere nuovi canali di distribuzione specifici e pacchetti di prodotti per i grossisti.

In Germania, l'integrazione dei sistemi di accumulo di energia è in fase avanzata. Gli impianti fotovoltaici sono spesso abbinati all'accumulo, con un leggero aumento della capacità media lorda dei sistemi di accumulo osservato nel 2024. Secondo BSW-Solar, a maggio 2025 erano in funzione circa 2 milioni di sistemi di accumulo con una capacità totale di 20 GWh. Questo sviluppo sottolinea che l'accumulo di energia non è più solo un accessorio opzionale, ma una componente integrante dei moderni impianti fotovoltaici, in particolare nel settore residenziale e sempre più anche in quello commerciale. I grossisti devono quindi includere i sistemi di accumulo come linea di prodotti principale.

Si stima che il mercato solare tedesco abbia superato i 18,4 miliardi di dollari nel 2024. BSW-Solar stima che il fatturato del settore solare e dell'accumulo tedesco per il 2024 supererà i 30 miliardi di euro.

Segmentazione e crescita del mercato fotovoltaico tedesco (2023-2024)

Segmentazione e crescita del mercato fotovoltaico tedesco (2023-2024) – Immagine: Xpert.Digital

La segmentazione e la crescita del mercato fotovoltaico tedesco dal 2023 al 2024 mostrano cambiamenti significativi. Il segmento residenziale ha registrato un calo, con una capacità installata in calo da circa 7,0 GW nel 2023 a circa 6,65 GW nel 2024, rappresentando il 50% delle nuove installazioni nel 2023 e solo il 38% nel 2024. Al contrario, gli impianti commerciali su tetto hanno visto un aumento della capacità installata da 2,5 GW (18% nel 2023) a 5,08 GW (29% nel 2024). Anche gli impianti a terra hanno mostrato una forte crescita, passando da 4,3 GW (31%) a 5,6 GW (32%) nello stesso periodo. Gli impianti solari su balcone sono raddoppiati, passando da 0,2 GW a 0,4 GW, ma sono rimasti un segmento relativamente piccolo, rappresentando solo l'1% delle nuove installazioni nel 2024. Nel complesso, il totale delle nuove installazioni è cresciuto da circa 14 GW nel 2023 a 17,5 GW nel 2024, con un tasso di crescita annuo del 14%. Questo passaggio verso una ripresa nei settori commerciale e degli spazi aperti, unito a una normalizzazione nel settore residenziale, richiede ai grossisti di adattare strategicamente la loro attenzione ai prodotti, la logistica per i grandi progetti e l'approccio al cliente.

Quadro normativo e politico: analisi dell'EEG, pacchetto solare I, "Solar Peak Act", obiettivi nazionali e meccanismi di supporto

Lo sviluppo del mercato fotovoltaico tedesco è determinato in larga parte da una complessa rete di requisiti normativi e strumenti di sostegno politico.

Obiettivi nazionali e legge sulle fonti energetiche rinnovabili (EEG):

La Germania si è posta obiettivi ambiziosi: 215 GW di capacità fotovoltaica saranno installati entro il 2030 e 400 GW entro il 2040 (EEG 2023). L'aggiunta netta annua aumenterà a 22 GW entro il 2026. La legge sulle fonti energetiche rinnovabili (EEG) ha costituito la base per il sostegno al fotovoltaico sin dalla sua introduzione nel 2000. Gli attuali modelli di remunerazione includono tariffe fisse di incentivazione (FIT), premi di mercato per la commercializzazione diretta e aste per impianti su larga scala.

La tariffa di immissione in rete per l'elettricità in eccesso (valida dal 1° febbraio al 31 luglio 2025) è, ad esempio, di 7,94 centesimi/kWh per impianti fino a 10 kWp, 6,88 centesimi/kWh per impianti fino a 40 kWp e 5,62 centesimi/kWh per impianti fino a 100 kWp. Le tariffe sono più elevate per l'immissione completa (ad esempio, fino a 10 kWp: 12,60 centesimi/kWh). Queste tariffe diminuiscono dell'1% ogni sei mesi.

Pacchetto solare I (maggio 2024):

Questo pacchetto legislativo ha introdotto diverse modifiche importanti, tra cui l'aumento della potenza massima per le gare d'appalto a 50 MW, l'introduzione di nuovi criteri minimi di tutela ambientale per gli impianti fotovoltaici a terra e la limitazione dell'espansione degli impianti fotovoltaici a terra su terreni agricoli sovvenzionati ai sensi della Legge sulle Fonti Energetiche Rinnovabili (EEG). Allo stesso tempo, i terreni agricoli nelle aree svantaggiate sono stati aperti ai sussidi EEG a livello nazionale a condizioni uniformi.

“Solar Peak Act” (in vigore da marzo 2025):

Questa legge mira a una migliore integrazione e flessibilità della rete e ha implicazioni significative:

- Nessuna tariffa feed-in per più di quattro ore quando i prezzi dell'elettricità sul mercato spot sono negativi.

- I nuovi impianti (dal 25 febbraio 2025) potranno inizialmente immettere al massimo il 60% della loro potenza nominale, finché non verrà installata una cosiddetta “control box” (sistema di misurazione/unità di controllo intelligente).

- Le strutture esistenti non sono interessate da queste normative.

- Si prevede che questa legge ridurrà le entrate derivanti dalle tariffe feed-in fino al 30%.

Queste normative, in particolare i limiti di immissione in rete e l'eliminazione delle compensazioni durante i periodi di prezzi negativi, creano un forte incentivo all'aumento dell'autoconsumo e all'installazione di sistemi di accumulo e di sistemi intelligenti di gestione energetica. Ciò accelera la tendenza verso impianti fotovoltaici più intelligenti e compatibili con la rete e genera una domanda specifica di hardware e software adeguati, che i grossisti devono soddisfare.

Altri strumenti di finanziamento e normative:

- Programma di finanziamento KfW 270: questo programma continuerà nel 2025 e offre prestiti a basso interesse fino al 100% dei costi degli impianti fotovoltaici per privati e aziende.

- Vantaggi fiscali: dal 2022 i redditi derivanti da impianti fotovoltaici privati fino a una potenza di 30 kWp sono esenti dall'imposta sul reddito.

- Obbligo di installazione di pannelli solari: l'obbligo di installare pannelli solari varia notevolmente tra i Länder tedeschi. Alcuni Länder, come Amburgo (per tutti i nuovi edifici da gennaio 2023) e Brema (per tutti i nuovi edifici da luglio 2025), hanno normative più rigorose, mentre altri hanno requisiti specifici per gli edifici statali o i grandi parcheggi (ad esempio, l'Assia) o non hanno alcun obbligo di installazione di pannelli solari.

Il panorama normativo in continua evoluzione aumenta la complessità per gli installatori. I grossisti in grado di offrire una guida chiara, formazione e configurazioni di sistema conformi ottengono un vantaggio competitivo e rafforzano la fidelizzazione dei clienti. La politica tedesca persegue un approccio "promozionale ed esigente": da un lato, l'espansione del fotovoltaico è guidata da obiettivi ambiziosi e sussidi; dall'altro, vengono implementate misure per gestire l'integrazione in rete e contenere i costi. Questo gioco di equilibri crea un contesto di crescita complesso ma potenzialmente più sostenibile, che richiede un adattamento continuo da parte di tutti gli operatori del mercato, compresi i grossisti.

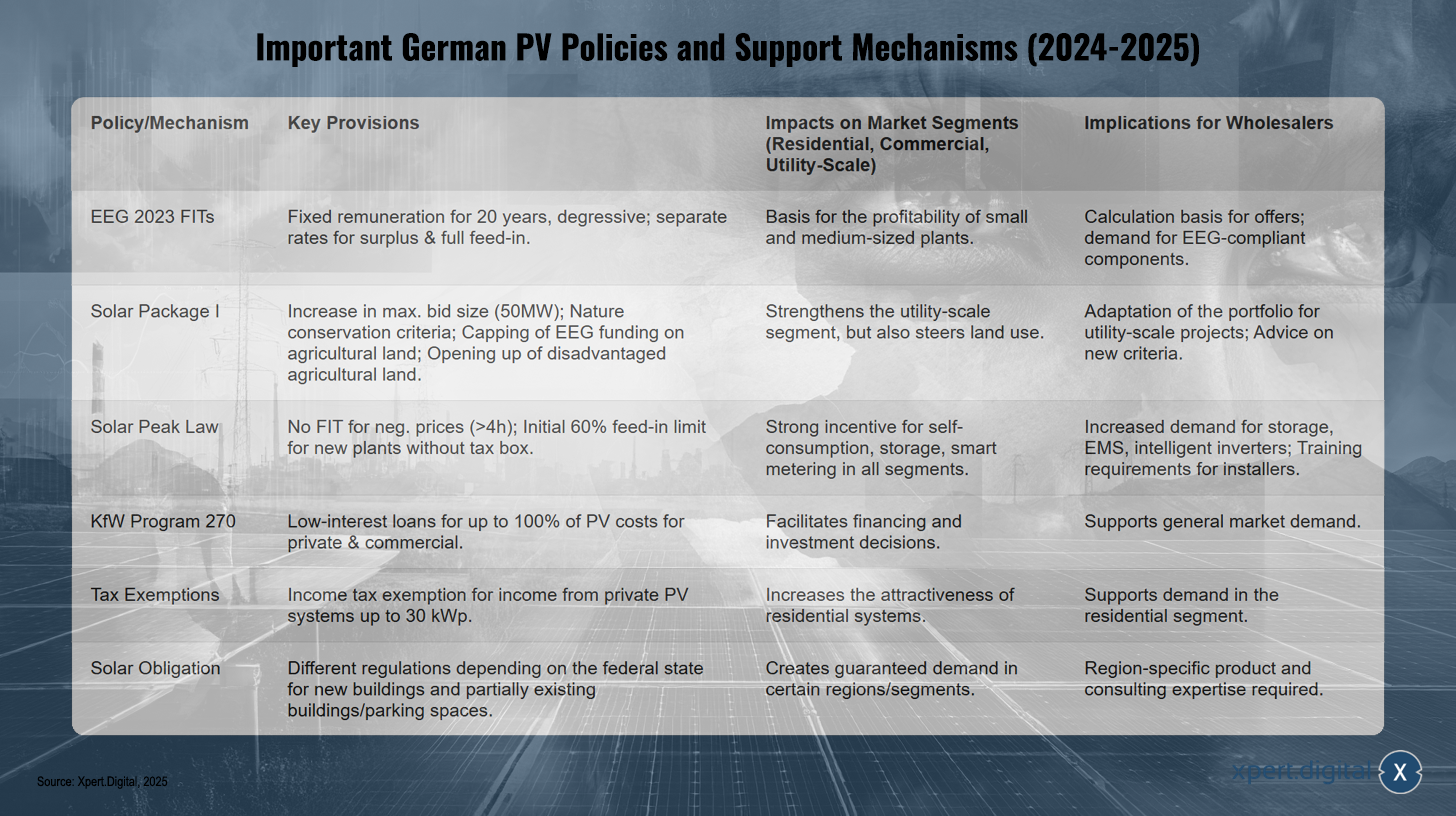

Principali politiche e meccanismi di supporto del fotovoltaico tedesco (2024-2025)

Principali politiche e meccanismi di supporto del fotovoltaico tedesco (2024-2025) – Xpert.Digital

Le principali politiche e meccanismi di sostegno tedeschi per il fotovoltaico per il 2024 e il 2025 comprendono diverse normative chiave rivolte a diversi segmenti di mercato. La legge sulle fonti energetiche rinnovabili (EEG 2023) prevede tariffe di immissione fisse e decrescenti per 20 anni, con tariffe separate per surplus e piena immissione. Ciò crea una solida base economica, in particolare per gli impianti di piccole e medie dimensioni, e promuove la domanda di componenti conformi all'EEG. Il primo pacchetto solare aumenta la potenza massima offerta a 50 MW, tiene conto dei criteri di tutela della natura, limita i sussidi EEG per i terreni agricoli e apre le porte alle aree agricole svantaggiate. Queste misure rafforzano il segmento a terra, ma influenzano anche la gestione del territorio. Il Solar Peak Act stabilisce che non viene pagata alcuna tariffa di immissione se i prezzi dell'elettricità sono negativi per più di quattro ore. Inoltre, l'immissione in rete di nuovi impianti senza quadro di controllo è inizialmente limitata al 60%. Ciò crea un forte incentivo all'autoconsumo, all'utilizzo di sistemi di accumulo e all'implementazione di soluzioni di smart metering. Il programma KfW 270 offre prestiti a tasso agevolato per finanziare fino al 100% dei costi degli impianti fotovoltaici per uso privato e commerciale, facilitando le decisioni di investimento e sostenendo la domanda complessiva. Agevolazioni fiscali, come l'esenzione dall'imposta sul reddito per i ricavi derivanti da impianti fotovoltaici privati fino a 30 kWp, rendono gli impianti privati ancora più interessanti. A ciò si aggiungono gli obblighi di installazione di impianti solari, che variano a seconda dello Stato federale e si applicano ai nuovi edifici e, in alcuni casi, anche a edifici esistenti o parcheggi, garantendo così la domanda in regioni e segmenti di mercato specifici.

Ecosistema all'ingrosso: profili dei principali grossisti tedeschi di fotovoltaico, la loro gamma di prodotti e modelli di servizio

Il mercato all'ingrosso del fotovoltaico tedesco è caratterizzato da numerosi operatori affermati, che spesso offrono un portafoglio completo di prodotti e servizi. Queste aziende svolgono un ruolo chiave nella fornitura di energia a installatori e sviluppatori di progetti.

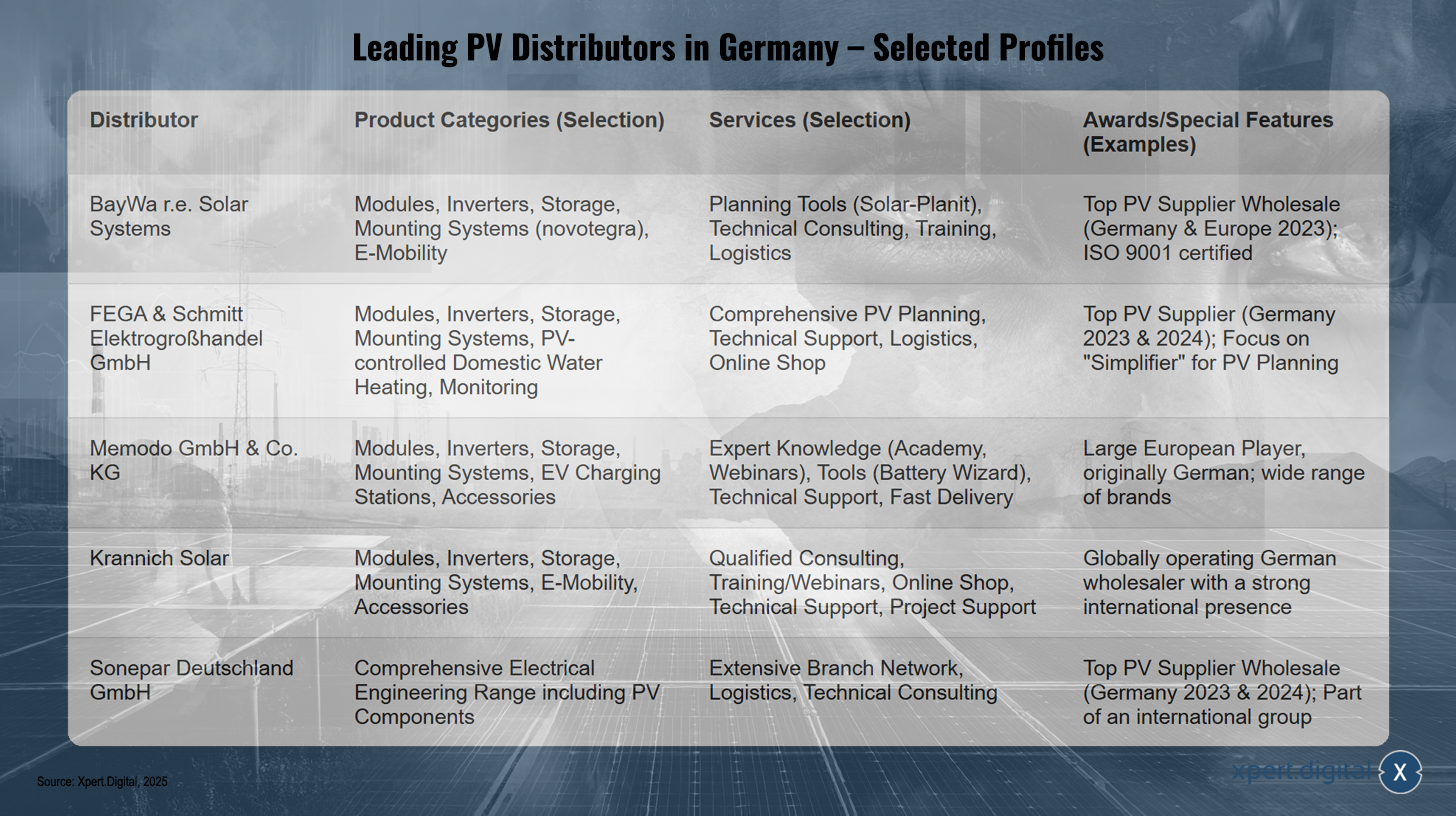

Grossisti leader nel settore fotovoltaico in Germania – Profili selezionati – Immagine: Xpert.Digital

Principali grossisti di fotovoltaico in Germania (esempi)

- BayWa r Solar Systems / BayWa r AG: premiata come "Miglior fornitore all'ingrosso di pannelli fotovoltaici" in Germania e in Europa da EUPD Research nel 2023. L'azienda fornisce componenti fotovoltaici agli installatori di tutto il mondo e offre un'ampia gamma di prodotti e servizi, tra cui moduli, inverter, sistemi di accumulo, sistemi di montaggio (come il sistema proprietario novotegra), soluzioni per la mobilità elettrica, nonché supporto alla pianificazione e consulenza tecnica.

- FEGA & Schmitt Elektrogroßhandel GmbH: pluripremiata anche come "Miglior Fornitore di Impianti Fotovoltaici" in Germania (2023 e 2024). La sua gamma di prodotti comprende moduli fotovoltaici, inverter, sistemi di accumulo, sistemi di montaggio, riscaldamento dell'acqua calda sanitaria controllato dal fotovoltaico, monitoraggio dell'impianto e accessori. Particolare attenzione è rivolta ai servizi completi di progettazione fotovoltaica per gli installatori.

- Memodo GmbH & Co. KG: Sebbene gli estratti menzionino principalmente la presenza olandese dell'azienda, Memodo è un'azienda fondata in Germania e uno dei maggiori grossisti europei. La sua gamma di prodotti comprende moduli solari (ad esempio, AIKO, Jinko, Trina), inverter (ad esempio, Fox ESS, Fronius, SMA), sistemi di accumulo a batteria (ad esempio, BYD, Pylontech), sistemi di montaggio, stazioni di ricarica per veicoli elettrici e accessori di molti produttori rinomati.

- Krannich Solar: grossista tedesco attivo a livello globale, presente anche in molti altri mercati europei (come la Spagna). Il suo portfolio comprende moduli, inverter, sistemi di montaggio, soluzioni di accumulo, soluzioni per la mobilità elettrica e accessori. Krannich Solar punta su consulenza specialistica, formazione, un negozio online e supporto tecnico.

- IBC SOLAR AG: un attore consolidato nel mercato tedesco che già nel 2013 aveva registrato un volume di vendita di moduli significativo.

- Sonepar Deutschland GmbH: premiata da EUPD Research come "Miglior fornitore all'ingrosso di materiale fotovoltaico" in Germania per il 2023 e il 2024. In quanto parte di un gruppo internazionale di grossisti di materiale elettrico, Sonepar dispone di un'ampia gamma di prodotti e di una fitta rete di filiali.

- Altri grossisti in Germania premiati da EUPD Research (2024): Segen, Granzow.

Tipica gamma di prodotti dei grossisti tedeschi di fotovoltaico

Sulla base delle attività delle aziende sopra menzionate, la gamma di prodotti principali comprende:

- Moduli fotovoltaici: Moduli monocristallini e policristallini, moduli bifacciali, moduli vetro-vetro, moduli per applicazioni speciali.

- Inverter: inverter di stringa, inverter ibridi, microinverter, ottimizzatori di potenza.

- Sistemi di accumulo di energia: sistemi di accumulo basati prevalentemente su batterie agli ioni di litio per applicazioni domestiche e sempre più spesso anche per applicazioni commerciali.

- Sistemi di montaggio: soluzioni per tetti inclinati e piani, installazioni in campo aperto, sistemi integrati nel tetto, carport.

- Sistemi di gestione dell'energia (EMS): controlli intelligenti per ottimizzare l'autoconsumo e l'accoppiamento settoriale.

- Stazioni di ricarica per veicoli elettrici (wallbox): integrazione dell'elettromobilità nel sistema di energia solare.

- Accessori: cavi, connettori, interruttori di sezionamento CC, protezione da sovratensioni, componenti di monitoraggio.

Modelli di servizio tipici dei grossisti tedeschi di impianti fotovoltaici

Spesso i servizi vanno oltre la semplice vendita di prodotti:

- Supporto e consulenza tecnica: consulenza specialistica sulla scelta dei prodotti e sulla progettazione del sistema.

- Corsi di formazione e webinar: formazione continua per gli installatori su nuovi prodotti, tecnologie e normative.

- Pianificazione dell'impianto fotovoltaico: supporto o acquisizione completa della pianificazione dell'impianto, inclusa la progettazione di inverter e sistemi di montaggio, analisi dell'ombreggiamento e previsioni di rendimento.

- Servizi logistici: magazzinaggio regionale, tempi di consegna rapidi, consegna in cantiere.

- Supporto marketing: Supporto parziale agli installatori nelle loro attività di marketing.

- Portali e negozi online: per ordinare, reperire informazioni e, in alcuni casi, per funzioni di pianificazione.

Il mercato all'ingrosso tedesco sembra essere dominato da grandi fornitori affermati che perseguono un concetto di "one-stop-shop" con un portafoglio completo e servizi estesi. Ciò indica un mercato maturo in cui le economie di scala e la profondità dell'offerta di servizi rappresentano significativi vantaggi competitivi. In particolare, l'offerta esplicita di servizi di progettazione di impianti fotovoltaici da parte di diversi grandi grossisti dimostra che gli installatori fanno sempre più affidamento sul supporto ingegneristico fornito dai grossisti. Ciò sposta ulteriormente il ruolo dei grossisti verso quello di fornitori di soluzioni e integratori di sistemi.

Sfide, opportunità e previsioni specifiche per il mercato all'ingrosso tedesco

Il mercato all'ingrosso del fotovoltaico tedesco si trova ad affrontare sfide specifiche, ma offre anche significative opportunità di crescita determinate dalle attuali previsioni e condizioni di mercato.

sfide

- Pressione sui prezzi derivante dalle importazioni: la concorrenza dei moduli importati a basso costo, soprattutto dalla Cina, sta mettendo a dura prova i margini. Il calo dei prezzi dei moduli è stato esplicitamente citato come un problema per le aziende del settore solare.

- Gestione delle scorte: la volatilità della domanda, soprattutto nel segmento dei clienti privati dopo il boom del 2023, e le fluttuazioni dei prezzi dei componenti richiedono una gestione delle scorte altamente sviluppata.

- Complessità logistica: garantire consegne puntuali e gestire una rete di magazzini efficiente continua a rappresentare una sfida.

- Diffusione delle informazioni: gli installatori devono essere costantemente informati e formati sulle tecnologie in rapida evoluzione e sui cambiamenti normativi (ad esempio, Pacchetto Solare I, Solar Peak Act).

- Rischio di insolvenza: la pressione sui prezzi può portare a insolvenze nel settore solare, il che può anche influire sulla stabilità delle catene di fornitura e sulle partnership per i grossisti.

Opportunità

- Forte domanda fondamentale: gli ambiziosi obiettivi di espansione nazionale (215 GW entro il 2030) creano una solida base di domanda a lungo termine.

- Crescita nei segmenti C&I e open space: questi segmenti hanno registrato una forte crescita nel 2024 e offrono potenziale per progetti su larga scala e vendite in grandi volumi.

- Boom dell'accumulo di energia: la domanda di sistemi di accumulo a batterie rimane forte. BSW-Solar prevede un aumento di cinque volte della capacità di accumulo a batterie su larga scala, fino a oltre 10 GWh entro il 2026.

- Interconnessione settoriale: l'espansione in settori correlati, come le stazioni di ricarica per veicoli elettrici e le pompe di calore, apre nuove opportunità di business e la possibilità di offrire soluzioni di sistema integrate. Secondo BSW-Solar, circa l'80% degli installatori nel segmento fotovoltaico residenziale offre anche sistemi di accumulo, wallbox o pompe di calore.

- Servizi a valore aggiunto: fornire supporto alla pianificazione, formazione e supporto tecnico esteso può rafforzare la fedeltà dei clienti e ridurre la dipendenza dalla pura concorrenza sui prezzi.

- Applicazioni innovative: Agri-PV e altre applicazioni innovative del fotovoltaico stanno aprendo nuove nicchie di mercato.

Previsioni

- BSW-Solar ha segnalato un'installazione fotovoltaica di circa 3,81 GWp per il primo trimestre del 2025, che corrisponde a un aumento del 2% rispetto al forte anno precedente.

- Tuttavia, un sondaggio condotto da BSW-Solar tra le aziende installatrici (marzo 2025) ha rivelato un'aspettativa media del -6% per la capacità installata o utilizzabile in Germania per l'intero anno 2025 rispetto al 2024. Questa discrepanza tra l'attuale andamento del primo trimestre e le aspettative annuali degli installatori potrebbe indicare incertezze a breve termine dovute a recenti modifiche legislative (legge sul picco solare) o una normalizzazione dopo il boom nel settore residenziale, piuttosto che una flessione strutturale a lungo termine.

- Altri esperti prevedono una crescita annua dell'8-10% per l'intero mercato solare tedesco fino al 2030.

La convergenza tra fotovoltaico, accumulo, mobilità elettrica e pompe di calore sta costringendo i grossisti tedeschi a posizionarsi sempre più come fornitori di soluzioni energetiche integrate. Ciò richiede una conoscenza più approfondita dei prodotti, competenze nella compatibilità dei componenti e potenzialmente nuove partnership con i fornitori.

Sebbene i moduli a basso costo favoriscano l'accessibilità economica, presentano anche rischi in termini di margini e qualità (vedere i risultati del Fraunhofer ISE sulle prestazioni dei moduli sopravvalutate). I grossisti tedeschi di successo devono quindi trovare un equilibrio tra prezzi competitivi e una forte attenzione alla qualità, all'affidabilità e a un'offerta di servizi solida per rafforzare la propria proposta di valore.

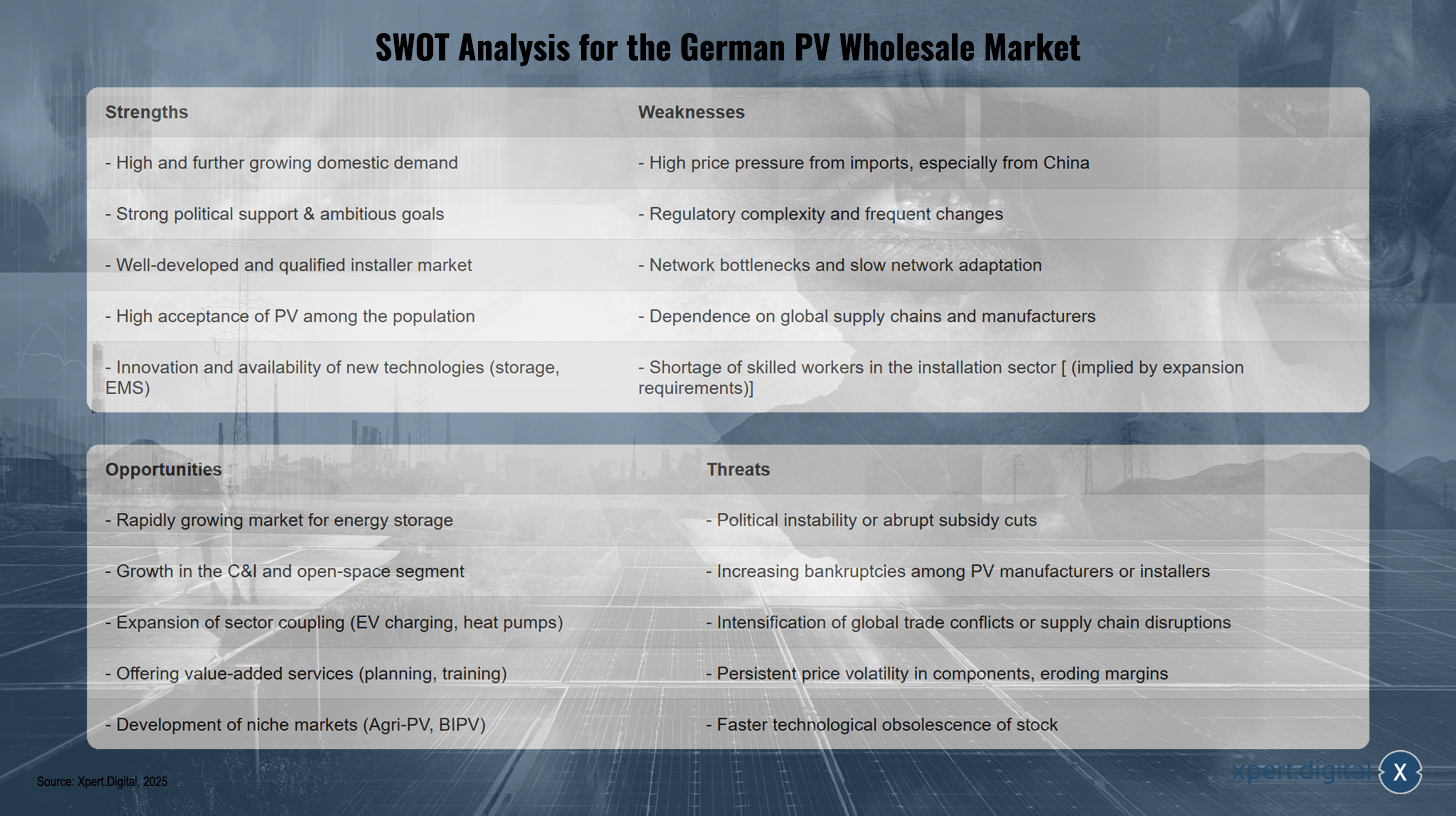

Analisi SWOT per il mercato all'ingrosso del fotovoltaico tedesco

Analisi SWOT per il mercato all'ingrosso del fotovoltaico tedesco – Immagine: Xpert.Digital

L'analisi SWOT del mercato all'ingrosso del fotovoltaico tedesco rivela diversi punti di forza, tra cui una domanda interna elevata e in crescita, un forte sostegno politico con obiettivi ambiziosi e un mercato di installatori ben sviluppato e qualificato. Inoltre, il fotovoltaico gode di un'elevata accettazione da parte del pubblico ed è altamente innovativo nell'ambito delle nuove tecnologie come i sistemi di accumulo e di gestione dell'energia. Tuttavia, i punti deboli includono una significativa pressione sui prezzi, in particolare dovuta alle importazioni dalla Cina, la complessità normativa e la dipendenza dalle catene di fornitura e dai produttori globali. Ulteriori sfide includono la congestione della rete, la lentezza degli aggiornamenti della rete e la carenza di installatori qualificati, aggravata dalle significative esigenze di espansione. Le opportunità risiedono nella rapida crescita del mercato dell'accumulo di energia, nella crescita dei segmenti C&I e del fotovoltaico a terra e nell'espansione dell'integrazione settoriale, ad esempio attraverso infrastrutture di ricarica per veicoli elettrici e pompe di calore. Anche l'offerta di servizi a valore aggiunto come la pianificazione e la formazione apre nuove possibilità, così come lo sviluppo di mercati di nicchia, come l'agri-fotovoltaico e il fotovoltaico integrato negli edifici (BIPV). Tuttavia, le minacce includono instabilità politica o bruschi tagli ai finanziamenti, un potenziale aumento dei fallimenti tra produttori o installatori, conflitti commerciali, interruzioni della catena di fornitura e fluttuazioni dei prezzi dei componenti che possono esercitare pressione sui margini. Infine, c'è anche il rischio di obsolescenza tecnologica delle scorte esistenti, che potrebbe comportare perdite finanziarie.

🎯🎯🎯 Approfitta della vasta e quintuplicata competenza di Xpert.Digital in un pacchetto di servizi completo | BD, R&D, XR, PR e ottimizzazione della visibilità digitale

Approfitta dell'ampia e quintuplicata competenza di Xpert.Digital in un pacchetto di servizi completo | Ottimizzazione di R&S, XR, PR e visibilità digitale - Immagine: Xpert.Digital

Xpert.Digital ha una conoscenza approfondita di vari settori. Questo ci consente di sviluppare strategie su misura che si adattano esattamente alle esigenze e alle sfide del vostro specifico segmento di mercato. Analizzando continuamente le tendenze del mercato e seguendo gli sviluppi del settore, possiamo agire con lungimiranza e offrire soluzioni innovative. Attraverso la combinazione di esperienza e conoscenza, generiamo valore aggiunto e diamo ai nostri clienti un vantaggio competitivo decisivo.

Maggiori informazioni qui:

Strategie per i grossisti di fotovoltaico: a prova di futuro nonostante le dinamiche del mercato

Riflettori puntati sui principali mercati dei paesi europei

Oltre alla Germania, altri importanti mercati nazionali influenzano lo sviluppo del fotovoltaico in Europa. Ognuno di questi mercati presenta caratteristiche specifiche in termini di dinamiche di crescita, quadri politici e struttura del commercio all'ingrosso.

Spagna

Dimensioni e crescita del mercato

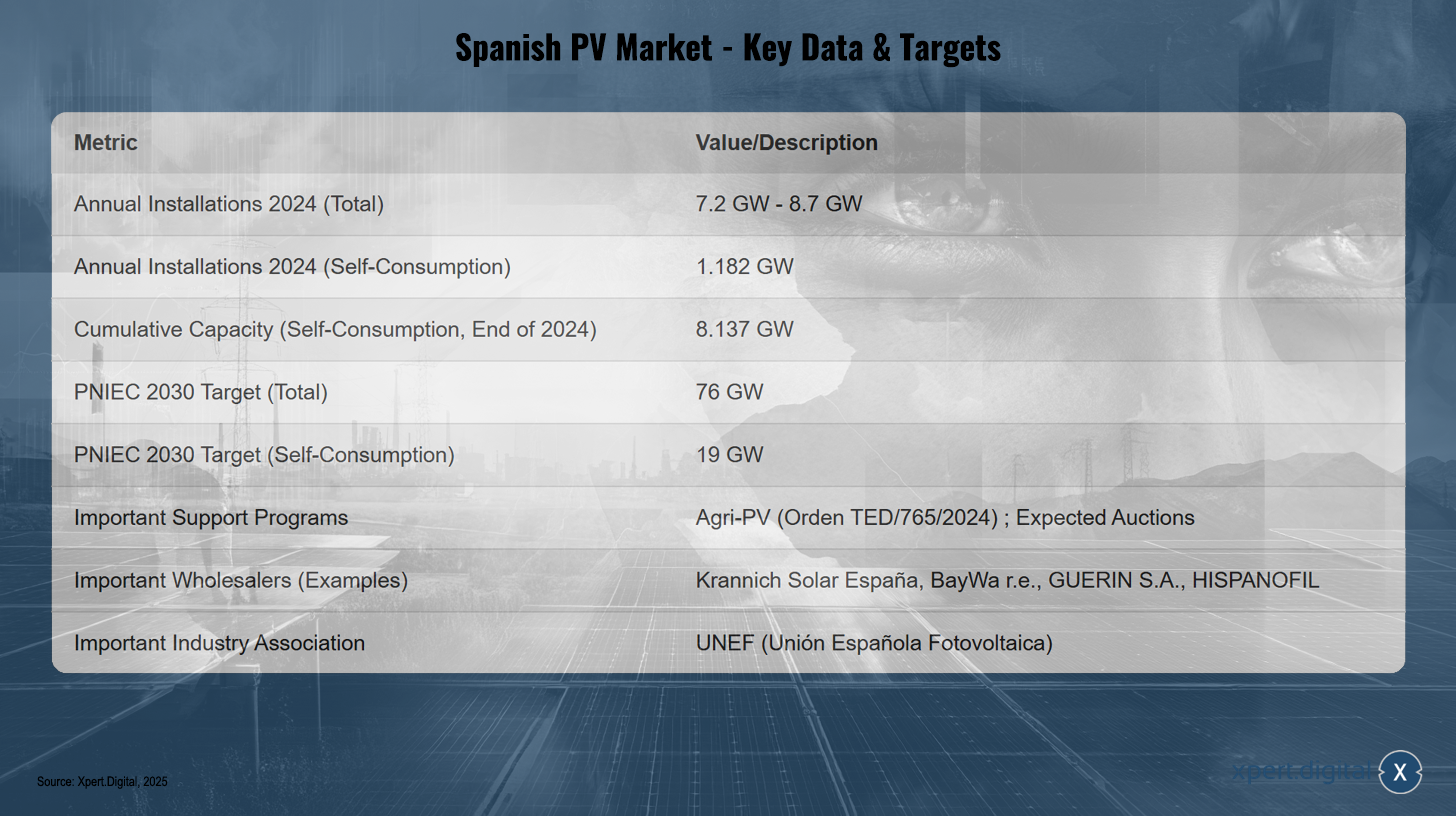

La Spagna ha installato tra 7,2 GW (UNEF) e 8,7 GW (SolarPower Europe) di nuova capacità fotovoltaica nel 2024. L'IEA PVPS riporta 7,5 GW per la Spagna nel 2024. Di questi, 1.182 GW erano installazioni su tetto o sistemi di autoconsumo, con un calo del 31% rispetto al 2023 in questo segmento. La capacità cumulativa delle installazioni su tetto ha raggiunto 8.137 GW alla fine di dicembre 2024. Nel complesso, la Spagna è stata tra i primi cinque mercati dell'UE nel 2024 che hanno installato meno capacità solare rispetto al 2023. Il rallentamento nel segmento dell'autoconsumo è attribuito alla fine degli elevati prezzi dell'energia e alla scadenza dei sussidi UE "Next Generation". La produzione di energia elettrica da fonte solare è stata pari a 45,1 TWh nel 2023. Secondo un rapporto di APPA Renovables (febbraio 2025), gli impianti di autoconsumo hanno generato 9.243 GWh nel 2024, coprendo il 3,7% della domanda nazionale di energia elettrica, con un aumento del 27,3% rispetto al 2023. Tuttavia, il numero di nuovi progetti di autoconsumo industriale installati è diminuito del 61,1% rispetto al 2023. La capacità di accumulo installata nel settore dell'autoconsumo è stata di 155 MWh nel 2024, di cui il 60% nel settore industriale. Questi dati indicano un rallentamento nel settore dell'autoconsumo, che rappresenta una sfida per il raggiungimento degli ambiziosi obiettivi PNIEC e richiede un attento monitoraggio da parte dei grossisti che servono questo segmento.

Ambiente normativo e politico

Il Piano Nazionale per l'Energia e il Clima (PNIEC) spagnolo prevede 76 GW di capacità fotovoltaica installata entro il 2030, di cui 19 GW destinati all'autoconsumo. Per raggiungere questo obiettivo, sarebbe necessario installare annualmente una media di 1,8 GW di autoconsumo e un totale di circa 7 GW di capacità fotovoltaica. Un nuovo regolamento (Orden TED/765/2024) promuove progetti agro-fotovoltaici con un budget di 250 milioni di euro, che combinano agricoltura, energie rinnovabili e accumulo. L'associazione di settore UNEF chiede aste urgenti, un'elettrificazione accelerata e misure per promuovere l'accumulo al fine di raggiungere gli obiettivi del PNIEC. Esistono difficoltà nelle procedure di autorizzazione e nella connessione alla rete per gli impianti di autoconsumo; l'UNEF raccomanda esenzioni per i piccoli impianti e l'innalzamento delle soglie per le procedure semplificate. Sebbene gli attuali bassi prezzi dell'energia nella Penisola Iberica possano attrarre investimenti, minacciano la redditività dei progetti solari finanziati tramite contratti di acquisto di energia (PPA). I prezzi dei contratti di acquisto di energia (PPA) sono estremamente bassi (circa 25-30 €/MWh), rendendo i nuovi progetti non redditizi senza aste e creando così incertezza per le consegne di componenti di grandi dimensioni ai grossisti. Il 22 maggio 2024, Red Eléctrica ha dovuto ridurre la fornitura di energia elettrica alle grandi industrie a causa di squilibri di sistema durante il rapido calo della produzione solare, indicando una situazione di rete già tesa. Questo evento sottolinea il crescente rischio di instabilità della rete, che potrebbe portare a ulteriori riduzioni o requisiti di connessione alla rete più severi, a meno che non vengano effettuati investimenti significativi nella flessibilità della rete e nell'accumulo.

Distributori all'ingrosso di prodotti paesaggistici e principali distributori

Tra i principali attori del mercato all'ingrosso del fotovoltaico spagnolo figura Krannich Solar España, un importante distributore con una gamma completa di moduli, inverter, sistemi di montaggio, soluzioni di accumulo, soluzioni per la mobilità elettrica e accessori, oltre a servizi di consulenza e formazione. BayWa r.e. è stata riconosciuta come "Miglior fornitore all'ingrosso di fotovoltaico" in Spagna nel 2023. Altri distributori presenti sulla piattaforma SueloSolar includono GUERIN SA (parte del Gruppo Sonepar), HISPANOFIL, EL ALMACEN SOLAR e DAMIA SOLAR. Tra i produttori e fornitori di moduli presenti in Spagna, che potrebbero potenzialmente occuparsi anche della distribuzione, figurano Atersa, Zytech Solar, Tamesol, Sunwafe, Escelco ed Exiom. Tamesol si posiziona come uno dei principali produttori europei di moduli solari con una forte presenza in Spagna. L'Unión Española Fotovoltaica (UNEF) è la più importante associazione di settore con oltre 800 aziende associate.

Previsioni, sfide e opportunità

La sfida più grande è il raggiungimento degli obiettivi PNIEC, che richiede un'accelerazione delle installazioni, in particolare per l'autoconsumo. L'attuale situazione, con prezzi PPA bassi, rende i nuovi progetti difficilmente redditizi senza aste. La stabilità della rete, la capacità della rete e i ritardi nelle autorizzazioni rimangono questioni critiche. Le opportunità risiedono nel notevole potenziale dell'agri-fotovoltaico e delle soluzioni di accumulo su larga scala; i primi grandi progetti di accumulo industriale sono stati implementati nel 2024. Inoltre, l'espansione dell'infrastruttura per l'idrogeno verde (rete di gasdotti H2) posiziona la Spagna come un attore chiave in questo mercato del futuro.

Mercato fotovoltaico spagnolo: dati chiave e obiettivi

Mercato fotovoltaico spagnolo – Dati chiave e obiettivi – Immagine: Xpert.Digital

Si prevede che il mercato fotovoltaico spagnolo raggiungerà una capacità di installazione annuale totale compresa tra 7,2 e 8,7 GW nel 2024, con impianti in autoconsumo che dovrebbero raggiungere 1.182 GW. La capacità di autoconsumo cumulativa è stimata in 8.137 GW entro la fine del 2024. Il Piano Nazionale per l'Energia e il Clima (PNIEC) fissa un obiettivo di 76 GW totali e 19 GW per l'autoconsumo entro il 2030. I programmi di supporto pertinenti includono Agri-PV (Ordinanza TED/765/2024) e aste anticipate. Tra i principali grossisti del mercato figurano Krannich Solar España, BayWa r.e., GUERIN SA e HISPANOFIL. L'Unione Fotovoltaica Spagnola (UNEF) svolge un ruolo chiave nel settore.

Italia

Dimensioni e crescita del mercato

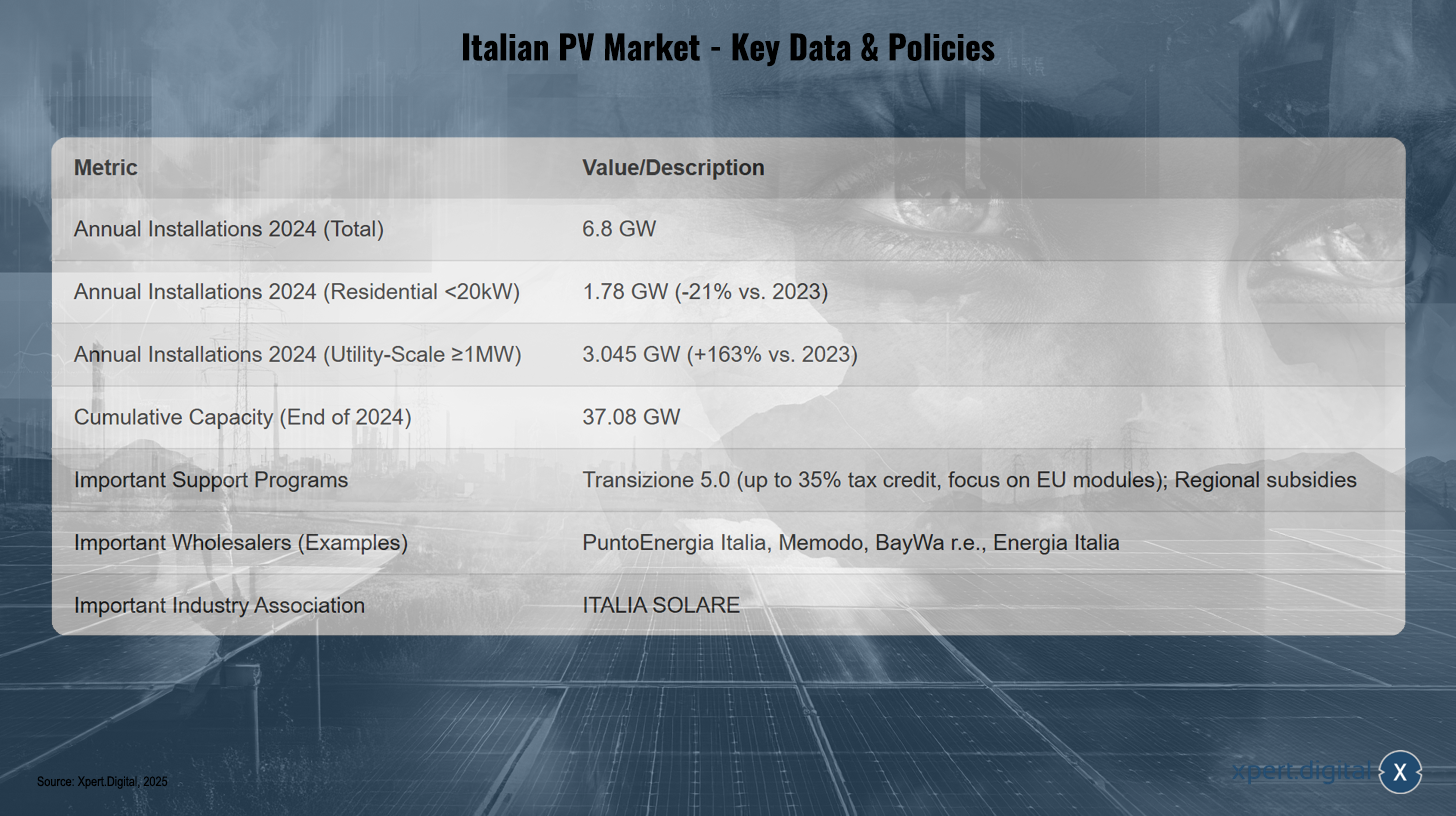

L'Italia ha registrato una forte crescita delle installazioni fotovoltaiche nel 2024, raggiungendo i 6,8 GW. Ciò rappresenta un aumento del 30% rispetto ai 5,23 GW del 2023. La capacità installata cumulativa ha raggiunto i 37,08 GW alla fine del 2024, distribuita su 1.878.780 installazioni. Il mercato ha mostrato un cambiamento significativo: il segmento utility-scale (installazioni ≥1 MW) è cresciuto di un impressionante 163%, contribuendo al totale con 3,045 GW. Il segmento C&I (da 20 kW a 1 MW) è cresciuto dell'8% (1,96 GW). Al contrario, il segmento residenziale (<20 kW) ha subito una contrazione del 21%, attestandosi a 1,78 GW, principalmente a causa della scadenza del generoso programma di incentivi "Superbonus". Questa suddivisione del mercato – installazioni di grandi dimensioni in forte espansione contro un business di clienti residenziali in contrazione – richiede ai grossisti di adottare una duplice strategia. A livello regionale, la Lombardia è in testa con 4,99 GW di capacità cumulativa, mentre il Lazio ha visto un aumento del 300% delle nuove installazioni (1,28 GW) nel 2024 grazie a progetti su larga scala.

Ambiente normativo e politico

La fine del programma Superbonus ha avuto un impatto negativo significativo sul segmento residenziale. Come nuovo strumento, è stato introdotto il credito d'imposta Transizione 5.0, che copre fino al 35% dei costi per progetti fotovoltaici che utilizzano moduli "Made in the EU", con un importo del credito in base all'efficienza del modulo. Gli investimenti devono essere effettuati tra il 1° gennaio 2024 e il 31 dicembre 2025 e devono essere collegati a risparmi energetici verificabili. Questo incentivo potrebbe influenzare le decisioni di acquisto dei grossisti e creare un mercato premium per i moduli UE. Esistono anche incentivi specifici per l'agri-fotovoltaico e programmi regionali, ad esempio in Alto Adige, Campania e Puglia. La congestione della rete è un problema noto e si chiedono procedure autorizzative più rapide. Date queste problematiche di rete, l'accumulo di energia e la modernizzazione della rete sono essenziali per un'ulteriore crescita del fotovoltaico.

Distributori all'ingrosso di prodotti paesaggistici e principali distributori

Tra i grossisti attivi in Italia c'è PuntoEnergia Italia, che offre un'ampia gamma di moduli fotovoltaici (Victron, Eging, Peimar, Trinasolar, TW Solar, AIKO), batterie, inverter (ZCS Azzurro, Solis, Huawei, Fronius, SolarEdge, ecc.), sistemi di montaggio, kit, caricabatterie per veicoli elettrici e materiale elettrico, oltre a fornire formazione e servizi tecnici. Anche Memodo è presente in Italia. BayWa r.e. ed Energia Italia sono state riconosciute come "Top PV Supplier Wholesalers" in Italia da EUPD Research rispettivamente nel 2023 e nel 2024. Produttori come Sunpower e Aleo Solar sono presenti sul mercato, sebbene alcuni, come Panasonic e LG Solar, abbiano interrotto la produzione diretta di moduli. Anche Tamesol si rivolge al mercato italiano. Grandi installatori/EPC come Albasolar, KSI Solar ed Enerpoint possono avere rapporti diretti con grossisti o produttori. L'associazione di settore ITALIA SOLARE rappresenta l'intera filiera del fotovoltaico.

Previsioni, sfide e opportunità

ITALIA SOLARE prevede un'ulteriore crescita, in particolare nelle installazioni su larga scala, ma auspica misure a supporto del segmento residenziale. La modernizzazione della rete elettrica è essenziale; il gestore di rete Terna prevede investimenti per 18 miliardi di dollari. Il sussidio "Transizione 5.0" per i moduli UE rappresenta un'opportunità per diversificare le fonti di approvvigionamento. La forte crescita nel settore utility-scale offre opportunità di volume per i grossisti.

Mercato fotovoltaico italiano – Dati chiave e politiche

Mercato fotovoltaico italiano – Dati chiave e politiche – Immagine: Xpert.Digital

Il mercato fotovoltaico italiano ha registrato una capacità installata totale di 6,8 GW nel 2024. Nel settore residenziale (impianti inferiori a 20 kW), sono stati installati 1,78 GW, in calo del 21% rispetto al 2023. Nel settore utility-scale (impianti da 1 MW in su), sono stati aggiunti 3.045 GW, con un aumento del 163% rispetto all'anno precedente. La capacità cumulativa del Paese ha raggiunto i 37,08 GW entro la fine del 2024. Tra i principali programmi di supporto figurano Transizione 5.0, che offre un credito d'imposta fino al 35% con particolare attenzione ai moduli UE, oltre a vari incentivi regionali. Tra i principali grossisti figurano PuntoEnergia Italia, Memodo, BayWa r.e. ed Energia Italia. L'associazione di settore centrale è ITALIA SOLARE.

Paesi Bassi

Dimensioni e crescita del mercato

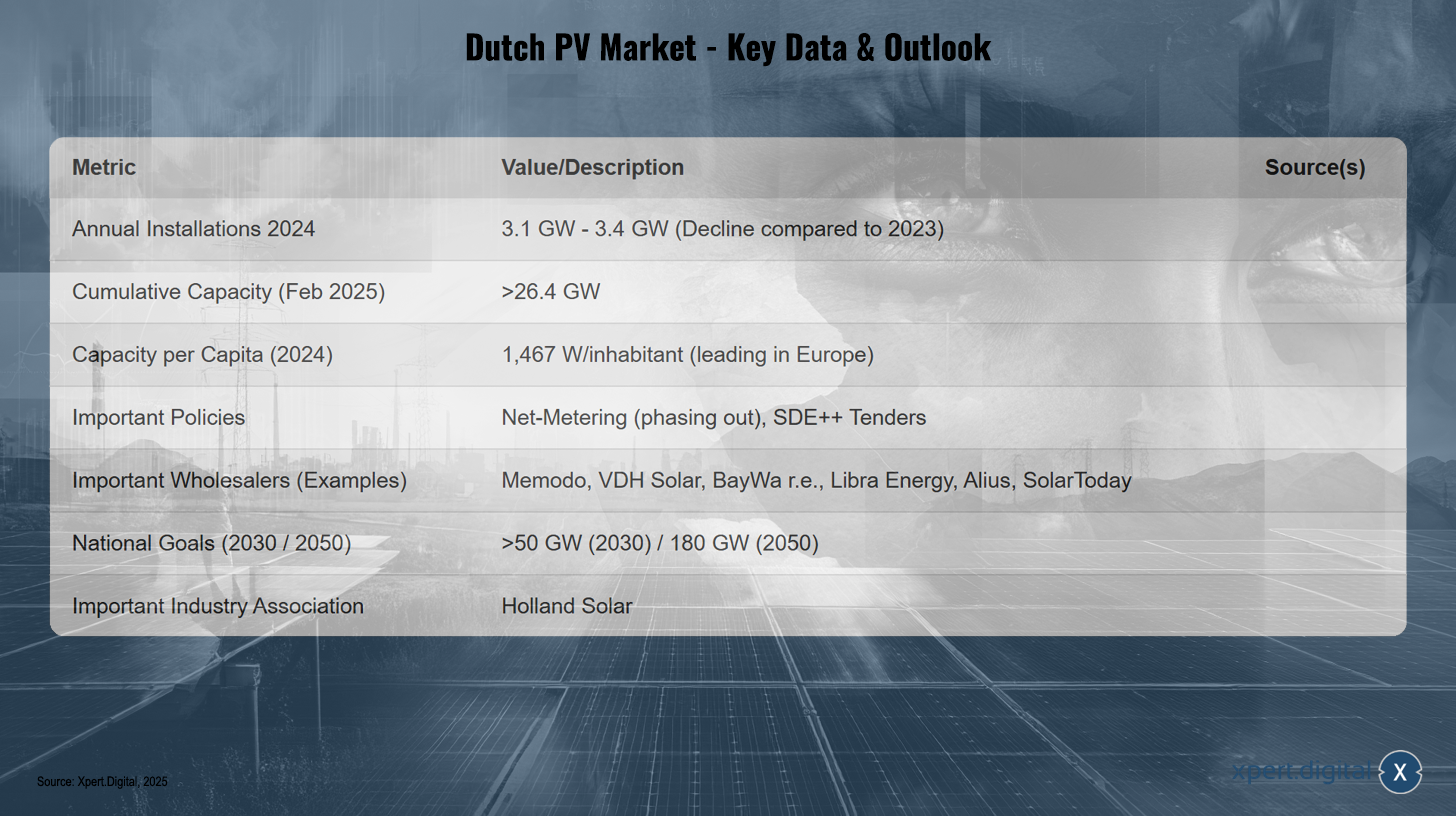

I Paesi Bassi hanno registrato un calo delle nuove installazioni solari nel 2024. Solarplaza segnala un aumento di 3,1 GW, rispetto ai quasi 5 GW del 2023. Solar Magazine cita 3,4 GW per il 2024. Questo colloca i Paesi Bassi tra i paesi dell'UE con un calo delle installazioni nel 2024. Ciononostante, la capacità fotovoltaica installata cumulativa ha raggiunto oltre 26,4 GW entro febbraio 2025 (quasi 24 GW alla fine del 2023). Il paese è leader in Europa per capacità solare installata pro capite, con 1.467 W/abitante nel 2024. La produzione di energia solare nel 2023 è stata di 21,2 TWh. Questo calo nel 2024, nonostante l'elevato numero di installazioni pro capite, è dovuto principalmente a gravi colli di bottiglia della rete, a dimostrazione del fatto che una crescita rapida e non coordinata del fotovoltaico senza una parallela espansione della rete può portare alla saturazione e al rallentamento del mercato.

Ambiente normativo e politico

Il mercato si basa sul net metering per gli impianti residenziali e sul programma di gara SDE++ per gli impianti più grandi. Il Piano Nazionale per l'Energia e il Clima (PNEC) prevede circa 10 TWh di elettricità da impianti di energia rinnovabile di piccola taglia entro il 2030. Una sfida importante è la significativa congestione della rete, che porta a problemi di connessione per gli impianti di grandi dimensioni. Una nuova legge sull'energia intende ridefinire i tempi massimi di connessione. L'eliminazione graduale del net metering è un'altra sfida fondamentale che cambierà la redditività economica degli impianti residenziali e aumenterà significativamente la domanda di accumulo e ottimizzazione dell'autoconsumo. L'attenzione è rivolta a soluzioni innovative come il fotovoltaico galleggiante, le pensiline solari e un obiettivo di partecipazione locale del 50% ai progetti.

Distributori all'ingrosso di prodotti paesaggistici e principali distributori

Tra i principali grossisti nei Paesi Bassi figura Memodo, con un'ampia gamma di moduli solari (AIKO, Jinko, Trina, ecc.), inverter (Fox ESS, Fronius, SMA, ecc.), sistemi di accumulo (BYD, Pylontech, ecc.), sistemi di EMS, sistemi di montaggio e caricabatterie per veicoli elettrici. VDH Solar offre sistemi di accumulo di energia (Sigenergy, Huawei), moduli solari (DAS Solar, DMEGC, AIKO), inverter (Sigenergy, Huawei, SolarEdge), sistemi di montaggio, caricabatterie per veicoli elettrici e pompe di calore, ed è stata premiata come "Miglior fornitore all'ingrosso di sistemi fotovoltaici" nel 2023 e nel 2024. Anche BayWa r.e. ha ricevuto questo premio nel 2023. Libra Energy è un grossista di moduli solari (JA Solar, Jinko, DMEGC, BISOL) e sistemi fotovoltaici. Alius distribuisce i moduli solari REC e DMEGC. Anche il produttore europeo Tamesol è attivo sul mercato olandese. SolarToday, attiva dal 2011, gestisce sei filiali nei Paesi Bassi e vende in 20 paesi, concentrandosi su marchi leader. L'associazione di settore è Holland Solar.

Previsioni, sfide e opportunità

Gli operatori di rete stimano la capacità potenziale entro il 2030 a 42-76 GW; il Piano Energetico Nazionale prevede oltre 50 GW entro il 2030. Un obiettivo di 180 GW è fissato per il 2050. Uno scenario ottimistico di Solar Magazine prevede una forte ripresa del mercato nel 2025 con quasi 6 GW di nuove installazioni, seguite da 5,5-6 GW all'anno. EUPD Research ha individuato una contrazione per il 2024. La congestione della rete è il principale collo di bottiglia. L'eliminazione graduale del net metering avrà un impatto sul segmento residenziale. Le opportunità risiedono in applicazioni innovative (fotovoltaico galleggiante, fotovoltaico agricolo, BIPV) e soluzioni di accumulo. Data la scarsità di terreni disponibili, i grossisti che offrono prodotti specializzati per applicazioni innovative e sviluppano competenze in questi segmenti di nicchia ne trarranno vantaggio.

Mercato fotovoltaico olandese: dati chiave e prospettive

Mercato fotovoltaico olandese – Dati chiave e prospettive – Immagine: Xpert.Digital

Il mercato fotovoltaico olandese ha registrato nuove installazioni annuali comprese tra 3,1 e 3,4 GW nel 2024, in calo rispetto al 2023. Entro febbraio 2025, la capacità cumulativa aveva raggiunto oltre 26,4 GW, con 1.467 watt pro capite nel 2024, collocando i Paesi Bassi in una posizione di leadership in Europa. Le principali misure politiche includono l'eliminazione graduale dello scambio sul posto e le gare d'appalto SDE++. Tra i principali grossisti figurano Memodo, VDH Solar, BayWa r.e., Libra Energy, Alius e SolarToday. Gli obiettivi nazionali sono fissati a oltre 50 GW entro il 2030 e 180 GW entro il 2050. Un'importante associazione di settore in questo settore è Holland Solar.

Polonia

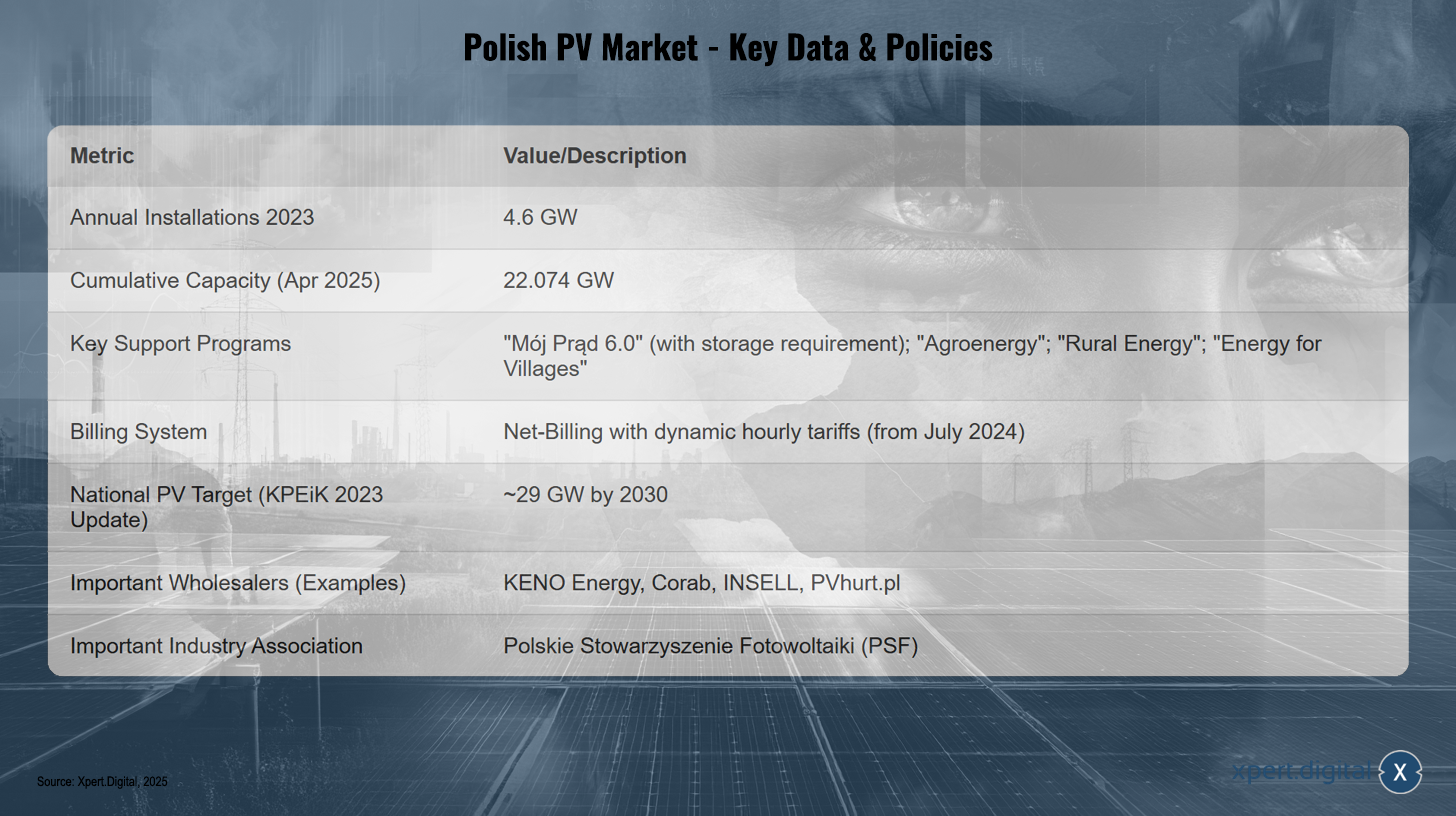

Dimensioni e crescita del mercato