La sporca verità dietro la battaglia sull'intelligenza artificiale dei giganti economici: il modello stabile della Germania contro la rischiosa scommessa tecnologica degli Stati Uniti

Pre-release di Xpert

Available in 27 languages 📢

Preferisco Xpert.Digital su GoogleⓘPubblicato il: 6 agosto 2025 / Aggiornato il: 6 agosto 2025 – Autore: Konrad Wolfenstein

La sporca verità dietro la battaglia sull'intelligenza artificiale dei giganti economici: il modello stabile della Germania contro la rischiosa scommessa tecnologica degli Stati Uniti – Immagine: Xpert.Digital

Il tallone d'Achille dei giganti della tecnologia: perché il modello della Silicon Valley è sorprendentemente fragile

Dominanza digitale contro resilienza industriale: un'analisi comparativa dei modelli economici globali nell'era dell'intelligenza artificiale

La battaglia per l'autorità interpretativa e il posizionamento sul mercato

Il panorama economico globale si trova a un bivio, in cui la lotta per la supremazia non è più decisa esclusivamente da indicatori tradizionali come il volume di produzione o le bilance commerciali. È emersa, invece, una competizione più sottile, ma tanto più cruciale: la battaglia per il dominio interpretativo, il potere di definire cosa crea valore nell'economia del XXI secolo e quali modelli economici sono sostenibili. È una lotta per il controllo narrativo e il posizionamento strategico sul mercato, il cui esito è tutt'altro che certo. Da un lato c'è la narrazione della Silicon Valley, che predica una trasformazione digitale inarrestabile, guidata da un piccolo gruppo di giganti della tecnologia le cui innovazioni sono presentate come inevitabili e indispensabili. Dall'altro lato c'è la resilienza, spesso trascurata ma duratura, delle nazioni industrializzate, la cui forza risiede nella produzione fisica, nell'ingegneria e in catene del valore consolidate.

Questo rapporto affronta le questioni centrali che emergono da questa tensione. L'economia digitale, così come promossa dagli Stati Uniti, è una forza autosufficiente o è piuttosto una sovrastruttura complessa che poggia su un fondamento di materia fisica, energia e catene di approvvigionamento globali? Quali sono i costi e le dipendenze reali di questa infrastruttura digitale, spesso descritta come immateriale e "pulita"? E quale modello economico è in definitiva meglio equipaggiato per una prosperità a lungo termine, stabile e sostenibile: l'approccio statunitense, orientato alla velocità e al rischio e incentrato sul digitale, o il modello tedesco ed europeo, orientato alla stabilità e alla coerenza e guidato dall'industria?

Un esame di queste questioni rivela che l'attuale competizione economica tra i principali blocchi economici – Stati Uniti, Unione Europea e Cina – si sta sempre più svolgendo a un meta-livello. Non si tratta più solo di una competizione diretta di prodotti e servizi, ma della definizione strategica di narrazioni globali su ciò che costituisce "innovazione" e "valore". Il predominio mediatico dei cosiddetti "Magnifici Sette" e la loro incessante promozione di un'"IA insostituibile" non sono casuali, ma una strategia deliberata per equiparare i loro prodotti digitali al progresso stesso e far apparire qualsiasi alternativa arretrata. La battaglia si combatte per la percezione della propria indispensabilità. Il modello economico che prevarrà in questa lotta narrativa non solo guadagnerà quote di mercato, ma attirerà anche capitali globali, la forza lavoro più talentuosa e una regolamentazione favorevole. Si tratta di definire il modello per il futuro.

Adatto a:

L'anatomia di due modelli economici: USA/California vs. UE/Germania

Cosa caratterizza il modello economico della Silicon Valley, orientato alla velocità e al rischio?

Il modello economico, che ha avuto origine e ha il suo epicentro nella Silicon Valley, può essere giustamente descritto come "veloce e rischioso". Si basa su una cultura che privilegia la crescita esponenziale e la rapida espansione su ogni altra cosa, considerando il fallimento non come un difetto ma come un passaggio di apprendimento necessario sulla strada del successo. L'obiettivo primario spesso non è quello di costruire un'azienda stabile per le generazioni future, ma piuttosto una "uscita" rapida e redditizia attraverso un'IPO o una vendita, che porta immensi profitti ai fondatori e ai primi investitori.

Il carburante di questo modello è un ecosistema di venture capital (VC) altamente sviluppato e massiccio. Il mercato statunitense del VC è di ordini di grandezza superiore a quello europeo. Nel 2022, gli investimenti in venture capital in Europa ammontavano a circa 77 miliardi di euro, mentre negli Stati Uniti ammontavano a 188 miliardi di euro, circa due volte e mezzo. Pro capite, questo divario è ancora maggiore. Questa enorme potenza finanziaria consente di investire in idee visionarie ad alto rischio e di far crescere le aziende a una velocità difficilmente replicabile nella cultura finanziaria europea, più avversa al rischio. Questa cultura di elevata propensione al rischio permea l'intero sistema, dagli investitori e fondatori ai dipendenti e alle autorità di regolamentazione.

Una conseguenza diretta di questo modello è un'estrema concentrazione del potere di mercato. Le aziende tecnologiche note come "Magnifiche Sette" – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta e Tesla – rappresentano ora oltre un terzo del valore totale dell'indice S&P 500. Questa concentrazione è sia fonte di forza, poiché queste poche aziende determinano i rendimenti di mercato, sia fonte di fragilità, poiché rende l'intero mercato vulnerabile alle performance di una manciata di attori.

Anche il mercato del lavoro riflette questo modello. È caratterizzato da un'elevata flessibilità e da leggi meno severe in materia di tutela dei licenziamenti. Ciò facilita i rapidi cicli di assunzioni e licenziamenti tipici delle startup, ma è in netto contrasto con il modello tedesco, che enfatizza la sicurezza e la stabilità del posto di lavoro.

Quali sono i punti di forza dell'economia tedesca ed europea basati sulla stabilità e sulla prospettiva a lungo termine?

A differenza del modello americano, l'economia tedesca e, in larga misura, quella europea si basa sui principi di stabilità, sostenibilità a lungo termine e creazione di valore sostanziale. La spina dorsale di questa struttura economica è rappresentata dalle Mittelstand (piccole e medie imprese). Oltre il 99% di tutte le aziende in Germania sono PMI, che impiegano quasi il 60% della forza lavoro e sono responsabili dell'82% delle posizioni di formazione professionale. Queste aziende sono spesso a conduzione familiare da generazioni, privilegiano la stabilità a lungo termine rispetto alla massimizzazione dei profitti a breve termine e sono profondamente radicate nelle loro comunità locali e regionali.

Un punto di forza particolare delle piccole e medie imprese (PMI) tedesche risiede nei cosiddetti "campioni nascosti". Si tratta di aziende altamente specializzate, spesso sconosciute al grande pubblico, che sono leader di mercato a livello mondiale nelle rispettive nicchie di mercato nel settore business-to-business. Si stima che solo in Germania ci siano circa 1.600 aziende di questo tipo. Contribuiscono in modo significativo all'enorme forza delle esportazioni tedesche puntando su qualità, leadership tecnologica e innovazione, piuttosto che sulla concorrenza sui prezzi.

Il modello di innovazione tedesco differisce fondamentalmente da quello della Silicon Valley. Si basa su miglioramenti continui e incrementali basati su approfondite competenze ingegneristiche e su una stretta integrazione tra ricerca, sviluppo e produzione. Un fattore cruciale di successo è il sistema di formazione professionale duale, che produce una forza lavoro altamente qualificata, essenziale per l'implementazione di processi produttivi complessi.

La cultura aziendale prevalente è caratterizzata da una certa avversione al rischio e da un forte bisogno di sicurezza. Ciò si manifesta in un approccio cauto al finanziamento – molte aziende di medie dimensioni rifuggono il capitale esterno – e in una strategia aziendale incentrata sulla continuità. Sebbene questo atteggiamento possa rappresentare un punto di debolezza nei mercati digitali in rapida evoluzione, si rivela un punto di forza notevole in periodi di incertezza economica e crisi globali, garantendo stabilità e resilienza.

Come si manifestano queste differenze nei dati economici fondamentali?

Le differenze fondamentali tra i modelli economici californiano e tedesco si riflettono chiaramente nei dati macroeconomici. Mentre la California, quinta economia mondiale, viene spesso paragonata alla Germania, un'analisi più attenta della composizione settoriale del loro prodotto interno lordo (PIL) rivela una profonda divergenza.

L'economia della California, con un PIL di circa 4,1 trilioni di dollari nel 2024, è dominata dai servizi e dal settore tecnologico. I maggiori contributori al PIL sono i settori dei "Servizi professionali e alle imprese" (548,9 miliardi di dollari), dell'"Informazione" (475,7 miliardi di dollari) e del "Settore immobiliare" (446,3 miliardi di dollari). Il settore manifatturiero rappresenta solo circa l'11%. Al contrario, la Germania, il cui PIL dovrebbe raggiungere circa 4,7 trilioni di dollari nel 2025, ha una base industriale significativamente più solida. Il settore industriale contribuisce al PIL per circa il 28,1%, con una quota del settore manifatturiero puro pari a quasi il 20%, quasi il doppio rispetto alla California.

Queste differenze strutturali si estendono alla spesa in ricerca e sviluppo (R&S). La Germania investe il 3,1% del suo PIL in R&S, una cifra leader a livello internazionale. Questi investimenti sono fortemente concentrati nei settori chiave: la sola industria automobilistica ha investito quasi 30 miliardi di euro nel 2022, seguita dall'ingegneria meccanica e dall'industria elettronica. Il panorama della R&S in California, d'altra parte, è dominato dai giganti della tecnologia, la cui spesa si concentra principalmente su software, intelligenza artificiale e servizi digitali, come dimostrano gli ingenti investimenti dei "Magnifici Sette" in chip di intelligenza artificiale e R&S.

Anche il mercato del lavoro traccia un quadro chiaro di questa divergenza. In Germania, circa il 21,1% della forza lavoro è impiegato nel settore manifatturiero, a sottolineare il ruolo centrale dell'industria nell'occupazione. In California, invece, i maggiori datori di lavoro sono i settori della sanità e dei servizi sociali, seguiti dal commercio al dettaglio e dai servizi professionali, scientifici e tecnici, a dimostrazione dell'orientamento dell'economia locale ai servizi e alla conoscenza. La tabella seguente riassume i dati chiave a fini comparativi.

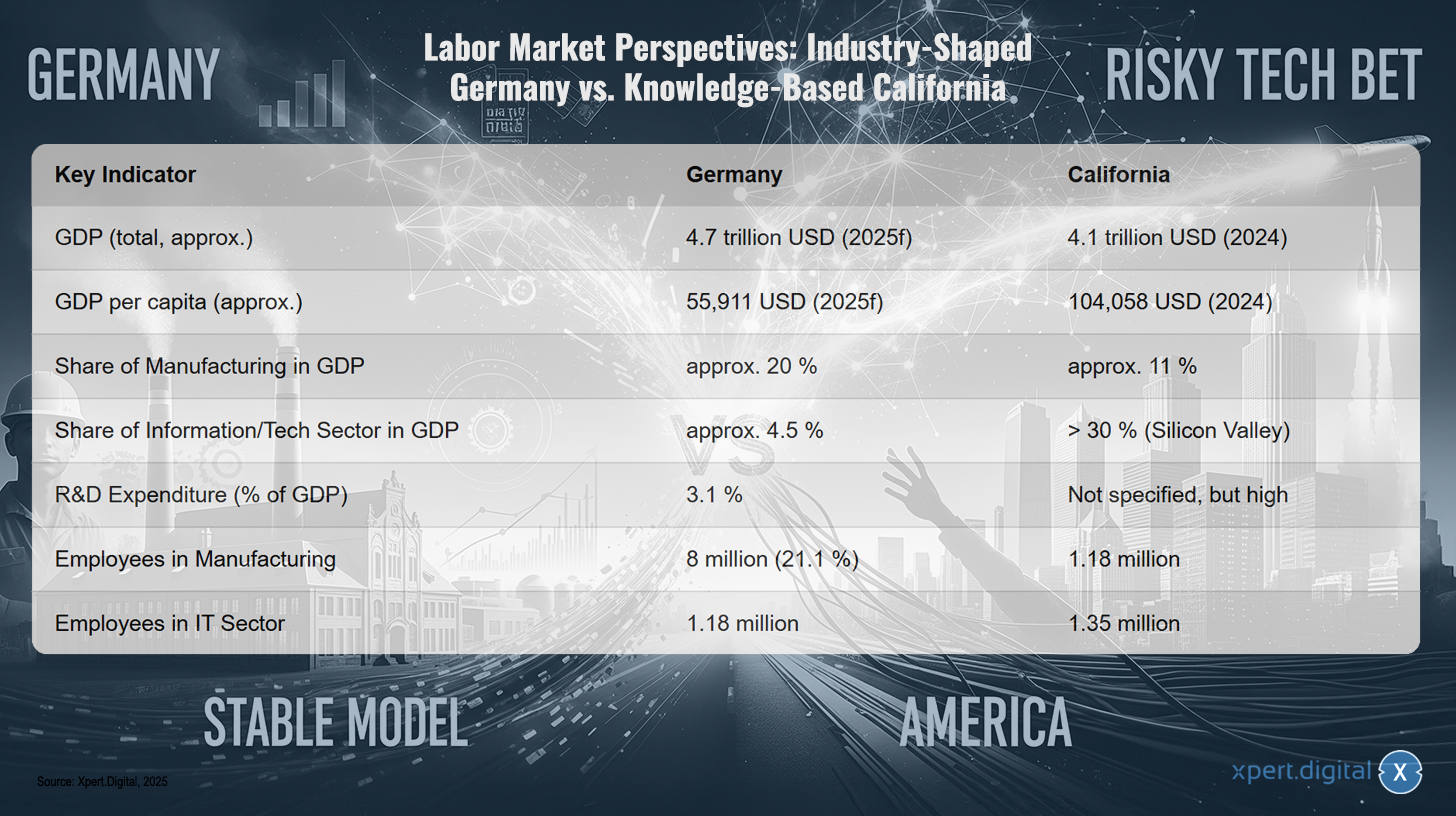

Prospettive del mercato del lavoro: la Germania trainata dall'industria contro la California basata sulla conoscenza

Prospettive del mercato del lavoro: la Germania trainata dall'industria contro la California basata sulla conoscenza – Immagine: Xpert.Digital

Le prospettive del mercato del lavoro rivelano un netto contrasto tra la Germania, un paese dominato dall'industria, e la California, un'economia basata sulla conoscenza. Mentre si prevede che il prodotto interno lordo (PIL) della Germania raggiungerà circa 4,7 trilioni di dollari nel 2025, il PIL della California è stimato a circa 4,1 trilioni di dollari nel 2024. Il PIL pro capite è significativamente più alto in California, a circa 104.058 dollari, rispetto ai 55.911 dollari della Germania. Il settore manifatturiero rappresenta circa il 20% del PIL in Germania, ma solo circa l'11% in California. Al contrario, il settore dell'informazione e della tecnologia, trainato principalmente dalla Silicon Valley, contribuisce per oltre il 30% al PIL della California, mentre questo settore è considerevolmente più piccolo in Germania, intorno al 4,5%. La spesa per ricerca e sviluppo (R&S) in Germania è pari al 3,1% del PIL, mentre in California è elevata ma non specificata con precisione. In termini di dati occupazionali, circa 8 milioni di persone lavorano nel settore manifatturiero in Germania, pari al 21,1% della forza lavoro, mentre in California circa 1,18 milioni di persone lavorano in questo settore. Il settore IT impiega circa 1,18 milioni di persone in Germania e circa 1,35 milioni in California.

Analizzare questi due modelli economici porta a una comprensione più approfondita delle rispettive debolezze. Il modello statunitense, orientato alla velocità e al rischio, e il modello tedesco, che enfatizza la stabilità e le prospettive a lungo termine, non solo sono diversi, ma si evolvono in modi dipendenti dal percorso che creano vulnerabilità critiche e reciprocamente esclusive. L'attenzione del modello statunitense al software e ai servizi digitali lo rende altamente efficiente in un mondo stabile, ma estremamente vulnerabile alle interruzioni del mondo fisico, come le catene di approvvigionamento o le risorse energetiche. La sua catena del valore hardware è globalizzata ed esposta; l'intero modello si basa su un mondo fisico stabile che non controlla. La forza del modello tedesco, d'altra parte, risiede nel suo controllo sulla produzione fisica ad alto valore. La sua debolezza è un'avversione culturale e strutturale all'innovazione digitale rapida e ad alto rischio che sta ora rimodellando la produzione stessa, come esemplificato dal concetto di Industria 4.0. Ciò crea un rischio di ordine superiore: il punto di forza principale di un modello è la debolezza critica dell'altro. Gli Stati Uniti mancano di resilienza industriale; la Germania manca di agilità digitale. In un futuro caratterizzato sia dall'instabilità geopolitica che sconvolge le catene di approvvigionamento fisiche, sia dal rapido cambiamento tecnologico che rivoluziona i processi industriali, nessuno dei due modelli è posizionato in modo ottimale. Il vincitore sarà l'economia che saprà sintetizzare al meglio entrambi gli approcci: una sfida che è al centro dell'iniziativa tedesca "Industria 4.0".

🎯🎯🎯 Approfitta della vasta e quintuplicata competenza di Xpert.Digital in un pacchetto di servizi completo | BD, R&D, XR, PR e ottimizzazione della visibilità digitale

Approfitta dell'ampia e quintuplicata competenza di Xpert.Digital in un pacchetto di servizi completo | Ottimizzazione di R&S, XR, PR e visibilità digitale - Immagine: Xpert.Digital

Xpert.Digital ha una conoscenza approfondita di vari settori. Questo ci consente di sviluppare strategie su misura che si adattano esattamente alle esigenze e alle sfide del vostro specifico segmento di mercato. Analizzando continuamente le tendenze del mercato e seguendo gli sviluppi del settore, possiamo agire con lungimiranza e offrire soluzioni innovative. Attraverso la combinazione di esperienza e conoscenza, generiamo valore aggiunto e diamo ai nostri clienti un vantaggio competitivo decisivo.

Maggiori informazioni qui:

Lobbying e narrazioni – Il potere dei “Magnifici Sette”: come le grandi aziende tecnologiche controllano l’opinione pubblica e la politica

La mano invisibile dell'influenza: gli attori e i loro interessi

Quale influenza hanno i “Magnifici Sette” sulla percezione pubblica e sul processo decisionale politico?

L'influenza dei "Magnifici Sette" – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta e Tesla – si estende ben oltre il loro potere di mercato economico. Essi plasmano attivamente la percezione pubblica e le decisioni politiche attraverso una combinazione di dominio mediatico, lobbying mirato e controllo strategico della narrazione che circonda tecnologia e progresso.

La loro onnipresenza nei media finanziari e tecnologici crea un circolo vizioso che si autoalimenta. Ogni annuncio di prodotto, ogni report trimestrale viene analizzato e diffuso in modo approfondito, alimentando un clima di inevitabilità riguardo alla loro leadership tecnologica. Questa narrazione presenta l'intelligenza artificiale come una forza inarrestabile e indispensabile, e i suoi sviluppatori come gli unici pionieri di questo progresso. È interessante notare che la fiducia del pubblico nel settore tecnologico nel suo complesso, pari al 76%, è significativamente superiore alla fiducia nella tecnologia di intelligenza artificiale in sé, che è accolta con favore solo dal 30% delle persone e respinta dal 35%. Le aziende sfruttano questo divario di fiducia per accrescere l'accettazione dei loro nuovi prodotti di intelligenza artificiale sulla base della loro consolidata reputazione.

Dietro le quinte, rafforzano questa influenza narrativa con un enorme potere finanziario nell'arena politica. Il settore tecnologico è ora quello con la spesa per attività di lobbying più elevata nell'Unione Europea, con oltre 97 milioni di euro all'anno. Un terzo di questa somma, circa 32 milioni di euro, è attribuibile a sole dieci aziende, tra cui Google, Amazon, Apple, Microsoft e Meta. Questo immenso potere finanziario garantisce loro un accesso privilegiato ai decisori politici. Ad esempio, durante la stesura del Digital Services Act dell'UE, il 75% degli incontri ad alto livello della Commissione Europea si è svolto con lobbisti del settore.

Questa attività di lobbying mira non solo a impedire la regolamentazione, ma anche a plasmarla attivamente nel proprio interesse. Documenti trapelati hanno rivelato strategie volte a seminare conflitti all'interno della Commissione Europea al fine di indebolire la legislazione. Le Big Tech sostengono pubblicamente "regole soft" che esse stesse contribuiscono a creare, mentre dipingono normative più severe come una minaccia per le piccole e medie imprese (PMI) e i consumatori. Questa influenza è esemplificata dall'indebolimento del Codice di Condotta dell'AI Act dell'UE. Negli Stati Uniti, le spese per le attività di lobbying sono molto maggiori; la spesa totale nel 2022 ha superato i 4,1 miliardi di dollari, rispetto ai circa 110 milioni di dollari nell'UE, a dimostrazione dell'entità di questa influenza politica.

Quale ruolo svolgono i consulenti aziendali e la burocrazia come freni sistemici all'efficienza?

Oltre all'influenza diretta delle aziende tecnologiche, ci sono altre due forze sistemiche che agiscono da freni all'efficienza e all'innovazione, in particolare nel contesto tedesco ed europeo: il settore della consulenza manageriale e la burocrazia profondamente radicata.

Il modello di business delle società di consulenza manageriale si basa fondamentalmente sul rendersi indispensabili per i propri clienti. I critici sostengono che questo obiettivo spesso non si raggiunge attraverso la soluzione sostenibile dei problemi, ma creando nuovi livelli di complessità che garantiscano una domanda continua di servizi di consulenza. Spesso vengono venduti prodotti e metodi standardizzati privi di una conoscenza approfondita a livello locale o settoriale, creando una dipendenza che indebolisce le capacità interne dell'organizzazione cliente e di fatto infantilizza i governi.

I consulenti vengono spesso impiegati, soprattutto nel settore pubblico, per conferire legittimità esterna a decisioni politicamente impopolari come riduzioni del personale o privatizzazioni, o per fungere da capri espiatori in caso di fallimento di queste misure. Il loro track record è discutibile. Uno studio quantitativo sul Servizio Sanitario Nazionale britannico (NHS) ha rilevato una significativa correlazione positiva tra la spesa per servizi di consulenza e l'inefficienza organizzativa. Sebbene l'impiego di consulenti nel settore pubblico tedesco, pari al 9% del fatturato, sia inferiore a quello del Regno Unito (22%), si applicano le stesse dinamiche fondamentali.

Allo stesso tempo, la burocrazia tedesca rappresenta un ostacolo significativo alla crescita. La stragrande maggioranza del 92% delle aziende tedesche dichiara di aver percepito un aumento degli oneri burocratici negli ultimi cinque anni. Ciò ha conseguenze concrete: il 58% delle aziende prevede di evitare futuri investimenti in Germania a causa della burocrazia. Questo onere deriva dall'enorme quantità di leggi – l'ambito di applicazione della legislazione federale è aumentato del 60% in 15 anni – nonché dai lunghi processi di approvazione, che, ad esempio, possono richiedere dai quattro ai cinque anni per i progetti di energia rinnovabile, e da un significativo arretrato nella digitalizzazione della pubblica amministrazione. Ciò crea un ambiente avverso al rischio che soffoca l'agilità necessaria per l'innovazione. Recenti riforme, come la Quarta Legge di Sgravio Burocratico, mirano a porre rimedio a questo problema digitalizzando i contratti e riducendo i periodi di conservazione. Tuttavia, le aziende rimangono scettiche: solo il 10% si aspetta un alleggerimento significativo, il che suggerisce che il problema sia profondamente radicato nella cultura amministrativa.

Questi due fenomeni – il modello di business dei consulenti e la natura della burocrazia – sono in un'interazione perniciosa. La burocrazia, attraverso i suoi processi complessi e i suoi labirinti normativi, crea gli stessi problemi per cui i consulenti vengono assunti. Questi consulenti sono incaricati sia dal settore privato di destreggiarsi nella burocrazia, sia dal settore pubblico di "riformarla". Tuttavia, le "soluzioni" implementate dai consulenti spesso consistono in nuovi quadri di riferimento, indicatori chiave di performance e modelli di processo che aggiungono un ulteriore livello di complessità invece di affrontare la causa principale. Questo crea un circolo vizioso: la burocrazia genera una domanda di consulenti, le cui soluzioni, a loro volta, alimentano la macchina burocratica. Il risultato è uno stato di "trasformazione" permanente e costosa, privo di qualsiasi semplificazione fondamentale. Questa dinamica contrasta attivamente il modello di innovazione "veloce e rischioso" e consolida lo status quo "lento e stabile" – o addirittura stagnante.

Adatto a:

La realtà fisica del mondo digitale: dipendenze e costi

Perché l'economia digitale dipende fondamentalmente dalla produzione fisica?

L'idea di un'economia digitale immateriale e senza peso è una delle finzioni più potenti del XXI secolo. In realtà, l'economia digitale è indissolubilmente legata al mondo fisico e fondamentalmente dipendente dalla produzione materiale. Un data center senza un'economia produttiva di cui possa ottimizzare i processi è economicamente privo di significato. Il suo valore deriva solo dall'applicazione della sua potenza di calcolo a processi reali nella produzione, nella logistica, nel commercio o nei servizi. Una fabbrica potrebbe, e teoricamente può, esistere senza una connessione cloud; tuttavia, un data center non può monetizzare il suo valore senza una fabbrica, un'azienda di logistica o un rivenditore al servizio. La digitalizzazione non è quindi un sostituto della creazione di valore fisico, ma piuttosto un suo moltiplicatore.

Questa dipendenza si manifesta in modo più evidente nell'infrastruttura fisica su cui si basa l'intero mondo digitale. Ogni e-mail, ogni flusso, ogni algoritmo di intelligenza artificiale viene elaborato su hardware fisico: su server, router e switch ospitati nei data center e su dispositivi finali come smartphone e laptop. L'ascesa dell'intelligenza artificiale, in particolare, sta determinando una massiccia espansione di questa infrastruttura fisica, poiché i modelli di intelligenza artificiale richiedono un'immensa potenza di calcolo.

Una tensione critica nasce dalle diverse velocità con cui possono essere costruite le infrastrutture digitali e fisiche. Un data center modulare può essere costruito in soli due o tre mesi, mentre la costruzione di una fabbrica moderna richiede diversi anni. Questa asimmetria comporta il rischio di investimenti sbagliati e di cannibalizzazione del mercato. Se la capacità digitale cresce più velocemente della capacità dell'economia fisica di utilizzarla e pagarla, ne deriveranno sovraccapacità e infrastrutture digitali non redditizie. L'economia digitale e quella fisica devono crescere di pari passo per garantire la stabilità del sistema.

Quali risorse materiali e catene di fornitura globali sostengono l'infrastruttura digitale?

La base fisica dell'infrastruttura digitale è essa stessa il risultato di catene di fornitura complesse, globali e ad alta intensità di risorse, caratterizzate da significativi rischi geopolitici.

Il componente principale di ogni dispositivo hardware digitale è il semiconduttore. La sua produzione è un processo estremamente complesso che si basa su una filiera globale di materie prime, tra cui una varietà di terre rare come gallio, germanio, neodimio e cerio. Questi elementi sono essenziali per le specifiche proprietà elettriche e magnetiche dei microchip.

La filiera delle terre rare, tuttavia, rappresenta un collo di bottiglia geopolitico. La Cina domina questo mercato in modo schiacciante. Il Paese rappresenta circa il 60% della produzione globale, ma anche circa il 90% della lavorazione di questi minerali essenziali. Questa posizione dominante conferisce a Pechino una notevole influenza geopolitica, come dimostrato dall'imposizione di restrizioni all'esportazione di gallio e germanio. Gli Stati Uniti e i loro alleati, come Australia e Brasile, stanno lavorando intensamente per costruire filiere alternative, ma si tratta di un processo lungo e ad alta intensità di capitale che richiederà anni, se non decenni.

I prodotti finali di queste catene di fornitura, come uno smartphone, sono capolavori di logistica globale. Un iPhone, ad esempio, è composto da componenti provenienti da tutto il mondo: display dalla Corea del Sud, chip di memoria dal Giappone, processori progettati negli Stati Uniti ma prodotti a Taiwan, e l'assemblaggio finale avviene spesso in Cina o Vietnam. Questo sistema altamente efficiente, ma estremamente fragile, è vulnerabile alle interruzioni causate da tensioni geopolitiche, disastri naturali o conflitti commerciali, come hanno dimostrato chiaramente gli ultimi anni. Il mondo digitale si basa quindi su una rete stabile di flussi di beni fisici, che può interrompersi in qualsiasi momento.

Quali sono i costi ambientali della digitalizzazione?

La narrazione dell'economia digitale "pulita" oscura gli enormi e crescenti costi ambientali associati alle sue infrastrutture fisiche. La digitalizzazione ha un impatto ambientale enorme che si estende lungo l'intero ciclo di vita: dall'estrazione delle materie prime alla produzione e al funzionamento, fino allo smaltimento.

I data center, spesso eufemisticamente definiti "cloud", sono tra gli edifici più energivori al mondo, consumando da 10 a 50 volte più energia di un tipico edificio per uffici. Nel 2023, rappresentavano il 4,4% del consumo totale di elettricità negli Stati Uniti. A causa dell'insaziabile domanda energetica delle applicazioni di intelligenza artificiale, si prevede che questa quota salirà al 9-12% entro il 2030. Allo stesso tempo, sono enormi consumatori di acqua. Un singolo grande data center può richiedere fino a 5 milioni di galloni (circa 19 milioni di litri) di acqua al giorno per i suoi sistemi di raffreddamento, mettendo a dura prova le risorse idriche in regioni già aride.

Anche la produzione di semiconduttori è un processo problematico dal punto di vista ambientale. La fabbricazione di chip richiede un consumo di risorse estremamente elevato ed è responsabile di una parte significativa delle emissioni di gas serra dell'industria elettronica. Un singolo stabilimento può consumare fino a 10 milioni di galloni (circa 38 milioni di litri) di acqua altamente purificata al giorno, utilizzando una varietà di sostanze chimiche pericolose nel processo. Tra queste, gas fluorurati ad alto potenziale di riscaldamento globale e le cosiddette "sostanze chimiche perpetue" (PFAS), che possono contaminare permanentemente le fonti d'acqua. La stessa Silicon Valley ospita oggi numerosi "siti superfund", aree altamente contaminate derivanti dall'eredità dell'industria dei semiconduttori.

Al termine del loro ciclo di vita, l'hardware digitale si trasforma in rifiuti elettronici (e-waste), il flusso di rifiuti solidi in più rapida crescita al mondo. Nel 2022, a livello globale sono stati generati 62 milioni di tonnellate di rifiuti elettronici. Meno di un quarto di questi viene riciclato correttamente. Il resto finisce in discarica, incenerito o esportato illegalmente nei paesi in via di sviluppo. Lì, i metalli preziosi vengono spesso recuperati nelle condizioni più primitive, come la combustione di cavi all'aria aperta o l'uso di bagni acidi. Questo rilascia sostanze altamente tossiche come piombo, mercurio e diossine, che causano danni gravi e duraturi alla salute umana e all'ambiente.

Costi ecologici della digitalizzazione

Costi ecologici della digitalizzazione – Immagine: Xpert.Digital

I costi ambientali della digitalizzazione sono molteplici. Negli Stati Uniti, i data center rappresentavano il 4,4% del consumo totale di elettricità nel 2023, con un aumento previsto dal 9 al 12% entro il 2030. Un grande data center può consumare fino a 19 milioni di litri d'acqua al giorno. La produzione di semiconduttori utilizza fino a 38 milioni di litri d'acqua al giorno per stabilimento. Inoltre, questi stabilimenti generano gas serra come perfluorocarburi (PFC), SF6 e NF3, nonché sostanze chimiche tossiche come PFAS, arsenico e acidi. L'impronta di carbonio della produzione di smartphone è di circa 57 chilogrammi di CO2 equivalente. Nel 2022, in tutto il mondo sono stati generati 62 milioni di tonnellate di rifiuti elettronici, di cui solo il 22,3% è stato documentato come riciclato.

La narrazione prevalente di un'economia digitale "pulita" o "dematerializzata", a un esame più attento, si rivela un pericoloso errore di calcolo. Il mondo digitale ha un'impronta fisica ed ecologica enorme e in rapida crescita. Questa è tuttavia in gran parte esternalizzata, sia geograficamente, spostando i processi di produzione e smaltimento inquinanti in altre parti del mondo, sia temporalmente, scaricando sulle generazioni future i costi della rimozione dei rifiuti e della mitigazione dei cambiamenti climatici. Il termine "cloud" stesso è una trovata di marketing che oscura la realtà di enormi impianti industriali che consumano energia e acqua. I veri costi della rivoluzione digitale non si riflettono pienamente nei bilanci delle aziende tecnologiche. Questo "debito ecologico" rappresenta un sussidio nascosto per l'economia digitale, pagato dalle comunità vicine a miniere, fabbriche e discariche di rifiuti elettronici, nonché dal clima globale.

🔄📈 Supporto piattaforme commerciali B2B – pianificazione strategica e supporto all'export e all'economia globale con Xpert.Digital 💡

Piattaforme di trading B2B - Pianificazione strategica e supporto con Xpert.Digital - Immagine: Xpert.Digital

Le piattaforme di trading business-to-business (B2B) sono diventate una parte fondamentale delle dinamiche del commercio globale e quindi una forza trainante per le esportazioni e lo sviluppo economico globale. Queste piattaforme offrono vantaggi significativi alle aziende di tutte le dimensioni, in particolare alle PMI – piccole e medie imprese – che sono spesso considerate la spina dorsale dell’economia tedesca. In un mondo in cui le tecnologie digitali stanno diventando sempre più importanti, la capacità di adattamento e integrazione è fondamentale per avere successo nella competizione globale.

Maggiori informazioni qui:

Tra Silicon Valley e PMI: le opportunità dell'Europa nel tecno-industrialismo

Il futuro della creazione di valore

Il modello della Silicon Valley è sopravvalutato e la forza industriale dell'Europa sottovalutata?

L'analisi precedente suggerisce che la narrativa prevalente ha sopravvalutato i punti di forza del modello della Silicon Valley e sottovalutato quelli dell'industrializzazione europea, e in particolare tedesca. L'innegabile forza del modello americano risiede nella sua capacità di innovazione rapida e dirompente e di crescita esponenziale. Tuttavia, questa forza si scontra con debolezze significative, spesso trascurate: una dipendenza fondamentale da fragili catene di fornitura globali per l'hardware fisico, un impatto ambientale enorme e crescente e la creazione di un'estrema concentrazione del mercato, che comporta rischi sistemici.

Al contrario, la base industriale europea offre una notevole resilienza. Lo stretto legame tra ricerca, sviluppo e produzione di alta qualità, una forza lavoro qualificata e altamente qualificata e una cultura aziendale orientata alla stabilità a lungo termine rappresentano risorse preziose in un mondo sempre più incerto e volatile. Inoltre, la struttura decentralizzata delle piccole e medie imprese (PMI) tedesche promuove una più ampia distribuzione regionale della ricchezza e previene l'estrema concentrazione geografica della ricchezza caratteristica della Silicon Valley.

Tuttavia, il verdetto non è definitivo e nessun modello è intrinsecamente superiore a un altro. L'intuizione cruciale è che il dibattito è stato dominato per troppo tempo da un'attrazione unilaterale per il digitale puro, trascurando l'importanza della creazione di valore materiale. Il futuro probabilmente non appartiene né a un estremo né all'altro, ma piuttosto a un modello ibrido in grado di combinare la velocità dell'innovazione offerta dalla tecnologia digitale con la resilienza, la qualità e la sostenibilità della produzione avanzata.

Adatto a:

Quali opportunità offre la sintesi tra intelligenza artificiale e ingegneria meccanica per la Germania come sede industriale (Industria 4.0)?

La risposta strategica della Germania alle sfide della digitalizzazione è il concetto di "Industria 4.0". Descrive la visione di una fabbrica intelligente ("Smart Factory") in cui macchine, prodotti e sistemi IT sono collegati in rete in tempo reale. Ciò consente una produzione altamente personalizzata a scapito della produzione di massa, una manutenzione predittiva per prevenire guasti e una logistica flessibile ed efficiente in termini di risorse.

Questa visione non è più un sogno lontano. Le principali aziende industriali tedesche stanno già implementando soluzioni di intelligenza artificiale nei loro processi produttivi. Siemens, ad esempio, utilizza l'intelligenza artificiale per ottimizzare le sue catene di fornitura, per il controllo qualità e per la manutenzione predittiva dei suoi impianti, registrando significativi guadagni di efficienza e una riduzione dei tempi di fermo. BMW utilizza l'intelligenza artificiale nella progettazione dei veicoli e per controllare i robot sulla linea di assemblaggio, aumentando la precisione e l'efficienza.

Un vantaggio fondamentale per la Germania è la stretta collaborazione tra l'industria e istituti di ricerca d'eccellenza come la Fraunhofer Society. Queste collaborazioni garantiscono il rapido trasferimento della ricerca fondamentale sull'intelligenza artificiale in applicazioni pratiche per la produzione. Studi del Fraunhofer Institute mostrano che l'adozione dell'intelligenza artificiale nell'industria tedesca sta progredendo – circa il 16% delle aziende industriali utilizza già l'intelligenza artificiale – ma è attualmente ancora concentrata su grandi aziende e settori specifici come l'industria automobilistica.

La sfida più grande e, allo stesso tempo, la più grande opportunità risiede nell'implementazione diffusa dell'Industria 4.0 nelle PMI tedesche. Queste aziende si trovano spesso ad affrontare ostacoli significativi, tra cui la mancanza di competenze, le difficoltà di integrazione delle nuove tecnologie nei sistemi legacy esistenti, le preoccupazioni relative alla protezione dei dati, gli elevati costi di investimento e l'assenza di una chiara strategia di digitalizzazione. Se questi ostacoli venissero superati, la Germania potrebbe creare un modello economico unico che combina i punti di forza della sua base industriale con i vantaggi della trasformazione digitale.

Adatto a:

Quali decisioni strategiche devono essere prese per un'economia di mercato sostenibile e stabile?

Per creare un'economia di mercato sostenibile e stabile, entrambi i modelli economici devono affrontare le rispettive debolezze sistemiche e prendere decisioni strategiche.

Per la Germania e l'UE, la sfida principale consiste nel superare l'inerzia strutturale. Ciò richiede uno sforzo concertato per ridurre la burocrazia al fine di accelerare i processi di approvazione e facilitare gli investimenti. È necessario promuovere una cultura dell'innovazione più tollerante al rischio e migliorare l'accesso al capitale di crescita per colmare il divario con il mercato statunitense del capitale di rischio. Soprattutto, la digitalizzazione delle piccole e medie imprese (PMI) deve essere accelerata attraverso programmi di finanziamento mirati, l'espansione delle infrastrutture digitali e il rafforzamento delle competenze digitali. L'obiettivo non dovrebbe essere quello di copiare la Silicon Valley, ma di creare un modello indipendente, "Made in Digital Germany", che sfrutti i punti di forza industriali esistenti come fondamento.

Per gli Stati Uniti e la Silicon Valley, la sfida consiste nel riconoscere e affrontare la fragilità intrinseca e i costi esternalizzati del loro modello. In particolare, ciò significa aumentare la resilienza delle catene di approvvigionamento attraverso il reshoring o il nearshoring della produzione di hardware critico. Sono necessari ingenti investimenti in un'economia circolare per l'elettronica, per affrontare la crescente crisi dei rifiuti elettronici e recuperare materie prime preziose. E richiede che i giganti della tecnologia si assumano una maggiore responsabilità per l'enorme impatto energetico e ambientale delle loro infrastrutture digitali e smettano di scaricare questi costi sulla società come spese nascoste.

A livello globale, l'imperativo è riconoscere l'inevitabile simbiosi tra il mondo digitale e quello fisico. Un futuro sostenibile richiede un approccio equilibrato che valorizzi equamente bit e atomi, innovazione e resilienza, crescita rapida e stabilità a lungo termine. Il vantaggio competitivo decisivo del futuro non risiederà nel privilegiare l'uno rispetto all'altro, ma nel padroneggiare la loro integrazione intelligente e responsabile.

Le crisi simultanee di instabilità geopolitica, cambiamento climatico e rivoluzione tecnologica stanno rendendo obsoleti sia i modelli industriali puramente digitali che quelli tradizionali nella loro forma attuale. Le tensioni geopolitiche, in particolare con la Cina, stanno mettendo a nudo la fragilità delle catene di fornitura hardware globalizzate del modello statunitense. La crisi climatica e la scarsità di risorse, come acqua ed energia, stanno rivelando l'enorme e insostenibile impatto dell'economia digitale e mettendone in discussione l'immagine di "pulizia". Allo stesso tempo, il rapido progresso dell'intelligenza artificiale minaccia di rendere il modello industriale tedesco non competitivo se non si adatta con sufficiente rapidità a causa dell'inerzia culturale e burocratica. Nessuno dei modelli esistenti è abbastanza robusto da resistere a tutte queste pressioni contemporaneamente. Un'economia puramente digitale non è né resiliente né sostenibile. Un'economia puramente industriale che non digitalizza non è competitiva. Questa convergenza di crisi sta forzando l'evoluzione verso un nuovo paradigma economico: un "tecnoindustrialismo resiliente e sostenibile". Questo nuovo modello deve dare priorità alla resilienza attraverso catene di fornitura diversificate e più localizzate; sostenibilità attraverso un'economia circolare e un'energia a basse emissioni di carbonio per la produzione digitale e fisica; e una profonda integrazione tecnico-industriale attraverso l'integrazione di intelligenza artificiale e strumenti digitali direttamente nella produzione avanzata, come previsto dall'Industria 4.0. Questo è l'obiettivo strategico verso cui punta l'intera analisi.

Il tuo partner globale per il marketing e lo sviluppo aziendale

☑️ La nostra lingua commerciale è l'inglese o il tedesco

☑️ NOVITÀ: corrispondenza nella tua lingua nazionale!

Konrad Wolfenstein

Sarei felice di servire te e il mio team come consulente personale.

Potete contattarmi compilando il modulo di contatto o semplicemente chiamandomi al numero +49 89 89 674 804 (Monaco) . Il mio indirizzo email è: wolfenstein ∂ xpert.digital

Non vedo l'ora di iniziare il nostro progetto comune.