Non recuperare terreno, ma superarlo a passi da gigante: l'unica possibilità per la Germania e l'Europa di contrastare il dominio industriale della Cina – Immagine: Xpert.Digital

Non recuperare terreno, ma superarlo a passi da gigante: questa è l'unica possibilità per la Germania e l'Europa di contrastare il dominio industriale cinese

La Germania e l'Europa possono evitare lo stesso errore e costruire autonomamente l'infrastruttura decisionale del futuro attraverso un approccio mirato di "salto di qualità" (saltando fasi di sviluppo)

Quando Apple iniziò a esternalizzare sistematicamente la sua produzione in Cina nel 2003, sembrò un colpo di genio imprenditoriale volto esclusivamente a massimizzare i profitti. Col senno di poi, tuttavia, questa mossa si è rivelata uno dei più gravi errori di politica industriale del XXI secolo: l'inedito trasferimento tecnologico ha trasformato la Cina da polo manifatturiero a basso costo in potenza tecnologica dominante, non solo copiando gli standard occidentali, ma definendoli a livello globale. L'Europa si trova ora a un bivio cruciale, affacciata sullo stesso abisso di ottimizzazione dei costi a breve termine e perdita di competenze a lungo termine. Ma mentre la Cina è sempre più impantanata in una rovinosa guerra dei prezzi alimentata dalla propria sovraccapacità produttiva, la Germania possiede ancora un'opportunità storica. Grazie a un "salto tecnologico" strategico (saltando intere generazioni tecnologiche), a una cultura ingegneristica unica e alla costante salvaguardia della propria sovranità digitale, la Germania può evitare l'"errore Apple" e costruire essa stessa l'infrastruttura decisionale globale del futuro.

Correlato a questo:

Da strumento a banco da lavoro: come Apple ha plasmato la Cina

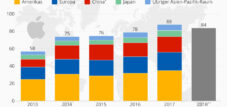

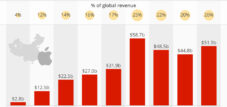

Quella che sembrava una necessità aziendale si rivelò, a posteriori, un punto di svolta epocale per l'ordine mondiale. Quando Apple iniziò a trasferire sistematicamente la produzione di massa dei suoi dispositivi in Cina nel 2003, la logica era apparentemente semplice: produrre a costi inferiori, ottenere margini di profitto più elevati e restituire di più agli azionisti. Tim Cook, allora direttore operativo e non ancora CEO, fu l'artefice di questa strategia, e la perseguì con una perfezione tale da rendere l'azienda di Cupertino la più preziosa al mondo. Il risultato, come descritto dal giornalista Patrick McGee nel suo libro "Apple in China", è l'unione fatale di due partner completamente diseguali: una fabbrica trasformatasi in una fucina di armi.

Perché Apple ha fatto qualcosa che nessun concorrente aveva fatto in questa misura: ha costretto i fornitori cinesi non solo a soddisfare gli standard di eccellenza occidentali, ma anche a interiorizzarli. Foxconn ha imparato da Apple come creare giunzioni in alluminio senza soluzione di continuità utilizzando il calore per attrito, come anodizzare gli involucri metallici e come combinare le economie di scala con i requisiti di precisione. I dipendenti Apple erano permanentemente presenti negli stabilimenti; Apple gestiva in tempo reale le scorte dei componenti principali di Foxconn. Questo non si è limitato a convogliare capitali in Cina, ma ha iniettato sistematicamente conoscenze produttive, attenzione alla qualità e competenza manifatturiera in un'economia che ha imparato con entusiasmo e ha assorbito in modo permanente ciò che aveva appreso. Il novantotto percento di tutti gli iPhone è stato prodotto in Cina; la dipendenza è cresciuta più profondamente di quanto qualsiasi analista finanziario dei primi anni 2000 avrebbe mai potuto immaginare.

Dal banco di lavoro alla presa di sottomissione: la strategia di apprendimento della Cina

Fin dall'inizio, la Cina ha compreso questo processo come un'opportunità di apprendimento strategico, non come una mera esecuzione passiva di ordini. Sotto la guida di Xi Jinping, la Repubblica Popolare Cinese ha perseguito una duplice strategia: da un lato, ridurre la propria dipendenza dalle tecnologie straniere e, dall'altro, aumentare la dipendenza delle altre economie dalla Cina. Apple si è rivelata lo strumento ideale per raggiungere entrambi gli obiettivi. Attraverso Foxconn, Pegatron, Luxshare e centinaia di fornitori di secondo e terzo livello, gli ingegneri cinesi hanno acquisito anni di conoscenze in materia di produzione e ingegneria di processo che non possono essere insegnate nelle università occidentali, poiché si acquisiscono solo attraverso l'esperienza pratica.

Negli anni 2010, Tim Cook dovette ammettere di aver fondamentalmente sottovalutato il regime di Xi Jinping. I miliardi che Apple aveva investito nella sua catena di fornitura si trasformarono in aiuti allo sviluppo per i produttori cinesi di smartphone, che nel giro di pochi anni lanciarono dispositivi simili, riducendo il vantaggio di Apple in termini di innovazione a pochi mesi. Huawei, Xiaomi, Oppo, Vivo: tutti beneficiarono, direttamente o indirettamente, degli standard qualitativi imposti da Apple nella cultura manifatturiera cinese. Quella che era iniziata come una strategia di riduzione dei costi si trasformò in un trasferimento tecnologico di proporzioni senza precedenti.

Nel 2022 Bloomberg ha stimato che ad Apple sarebbero serviti otto anni per spostare appena il 10% della sua produzione fuori dalla Cina. Questa cifra illustra il dilemma meglio di qualsiasi analisi politica: se l'azienda più preziosa al mondo non può liberarsi da una dipendenza che si è creata da sola senza compromettere la propria competitività, allora questa dipendenza non è una questione logistica, bensì un cambiamento strutturale negli equilibri di potere.

Correlato a questo:

Involuzione e sovraccapacità: il lato oscuro del modello competitivo cinese

Quella che dall'esterno appare come pura forza industriale crea dall'interno una pressione debilitante. In Cina si è affermato un fenomeno economico che viene definito "involuzione" (in cinese: neijuan): una competizione eccessiva in cui vengono mobilitate risorse sempre maggiori senza alcun aumento di produttività o prosperità. Le aziende investono non per migliorare, ma per essere più economiche dei concorrenti, e lo fanno sistematicamente, persino a costo di distruggere i propri margini di profitto.

Nel mercato dei veicoli elettrici, questo meccanismo ha assunto contorni particolarmente definiti. La Cina conta decine di produttori di auto elettriche, molti dei quali operano costantemente in perdita perché i concorrenti, sovvenzionati, spingono i prezzi al di sotto di qualsiasi livello economicamente sostenibile. L'analista Dan Wang lo ha riassunto in modo conciso: ci sono troppi imprenditori, troppi ingegneri e troppi governi locali desiderosi di sovvenzionare i loro campioni. Se da un lato questa spietata concorrenza ha generato economie di scala e progressi tecnologici – energia solare, batterie, 5G, auto elettriche – dall'altro sta distruggendo la redditività delle industrie che hanno compiuto tali progressi. Lo stesso Xi Jinping ha parlato apertamente nell'estate del 2025 di una "concorrenza disordinata e a basso prezzo" che necessitava di essere regolamentata.

Si tratta di un'intuizione strategica cruciale per la Germania e l'Europa: la Cina non è invulnerabile. Il modello di prezzi stracciati, finanziato dallo Stato, finisce per distruggere la capacità di innovazione, perché nessuna azienda può investire seriamente in ricerca e sviluppo in un contesto di margini di profitto rovinosi. Le sovraccapacità strutturali che alimentano l'offensiva cinese delle esportazioni in Europa non sono un segno di forza, bensì il sintomo di una contraddizione intrinseca. Chiunque non colga questa debolezza sta interpretando erroneamente la Cina.

Correlato a questo:

L'infrastruttura decisionale: cosa c'è realmente in gioco?

La vera dimensione della competizione va ben oltre i dati di produzione e le quote di mercato. Riguarda ciò che si può definire infrastruttura decisionale: l'insieme delle capacità tecnologiche, istituzionali e cognitive che determinano chi definirà le regole del gioco nei mercati globali del futuro. Chi stabilisce gli standard per il 5G decide quali reti verranno costruite in tutto il mondo e di chi verranno acquistate le apparecchiature. Chi sviluppa la prossima generazione di tecnologie per le batterie decide quali Paesi rimarranno competitivi nel settore automobilistico. Chi costruisce le architetture di intelligenza artificiale che operano in ospedali, centri logistici e reti energetiche controlla la sovranità dei dati delle società.

La Cina ha già costruito questa infrastruttura decisionale in settori chiave, attraverso il modello del "salto tecnologico", che Apple e altre multinazionali occidentali hanno involontariamente contribuito a finanziare. Con oltre 2,34 milioni di stazioni base 5G – il 70% dell'infrastruttura 5G mondiale – la Cina non è solo un utilizzatore della tecnologia, ma anche un architetto dello standard globale. Con una quota di mercato globale compresa tra l'88 e il 90% nei pannelli solari e il 70% nelle batterie per veicoli elettrici, la Cina detiene le chiavi fisiche dei programmi di trasformazione di tutte le nazioni industrializzate. Queste posizioni non sono state acquisite sul mercato aperto, bensì attraverso una combinazione strategica di capitale statale, trasferimento di conoscenze (imposto, come nel modello Apple, o negoziato) e una mirata campagna di riduzione dei prezzi.

La questione centrale per la Germania non è quindi: come possiamo competere con la Cina nel mercato di massa? Questa domanda è mal posta e conduce in una trappola. La domanda giusta è: come possiamo costruire una nostra infrastruttura decisionale che definisca gli standard nelle tecnologie di prossima generazione, prima che la Cina abbia definito anche l'architettura del mercato globale?

La soglia del 50%: quando un mercato non è più aperto

Per comprendere l'urgenza di questa domanda, è necessario capire la psicologia della penetrazione tecnologica nel mercato. Il concetto di "attraversare il baratro" di Geoffrey Moore descrive la transizione più pericolosa nel ciclo di vita della tecnologia: gli innovatori (circa il 3%) e gli early adopter (circa il 13%) acquistano la tecnologia per la sua superiorità. Il gruppo nettamente più numeroso – la maggioranza iniziale e la maggioranza tardiva, insieme circa il 68% – acquista la tecnologia sulla base di criteri completamente diversi: affidabilità, referenze, standard e comportamento di aziende comparabili nel loro settore.

Una volta che una tecnologia conquista la maggioranza iniziale e supera la soglia del 50% del mercato, si innesca un effetto di auto-rinforzo. Gli standard vengono definiti attorno a questa tecnologia, le catene di approvvigionamento si allineano ad essa, gli standard formativi si adattano e le decisioni di investimento seguono ciò che è considerato consolidato. La Cina ha compreso e sfruttato proprio questo meccanismo: nel settore delle batterie, dell'energia solare e del 5G, ha prima raggiunto la massa critica attraverso volumi garantiti dallo Stato e prezzi inferiori a quelli di mercato, per poi stabilire lo standard in base al quale il resto del mondo deve acquistare, costruire e misurare. Chiunque ora cerchi di entrare in questi mercati non si trova in un campo aperto, ma in un terreno già strutturato secondo gli standard cinesi.

L'Europa rappresenta il 13% della capacità produttiva globale di batterie e meno del 3% della produzione di energia solare. Ciò significa che la Cina ha già superato la soglia del 50% in questi settori e l'Europa fatica a tenere il passo. La chiave del successo, quindi, non è cercare di recuperare terreno – il che richiederebbe troppo tempo e capitali in un territorio già occupato – ma definire la prossima generazione di energia solare prima che la Cina superi anche in questo ambito la soglia di supremazia.

La nostra competenza nell'UE e in Germania nello sviluppo aziendale, nelle vendite e nel marketing

La nostra competenza nell'UE e in Germania nello sviluppo aziendale, nelle vendite e nel marketing - Immagine: Xpert.Digital

Aree di interesse del settore: B2B, digitalizzazione (dall'intelligenza artificiale alla realtà aumentata), ingegneria meccanica, logistica, energie rinnovabili e industria

Maggiori informazioni qui:

Un hub tematico che offre spunti e competenze:

- Piattaforma di conoscenza che copre le economie globali e regionali, l'innovazione e le tendenze specifiche del settore

- Una raccolta di analisi, approfondimenti e informazioni di base sui nostri principali settori di interesse

- Un luogo di competenza e informazione sugli sviluppi attuali nel mondo degli affari e della tecnologia

- Un punto di riferimento per le aziende che cercano informazioni su mercati, digitalizzazione e innovazioni del settore

L'opportunità di salto di qualità per la Germania: come la conoscenza ingegneristica plasma il futuro

Il capitale inespresso della Germania: la repubblica dell'ingegneria come piattaforma

La Germania possiede risorse strategiche che, nel contesto della competizione tecnologica globale, si combinano in modo unico e che possono costituire la base per un vero e proprio salto di qualità. Questi punti di forza non sono astratti, bensì misurabili e scalabili.

Il sistema di formazione duale produce ingegneri pronti a lavorare fin dal primo giorno. Nel 2024, sono stati registrati 1.824 programmi di studio duali con 113.526 studenti; il numero di collaborazioni con le aziende è triplicato dal 2004, passando da 18.200 a circa 52.000 – un incremento di tre volte in due decenni. Questo collegamento istituzionalizzato tra teoria e pratica è il meccanismo attraverso il quale le scoperte scientifiche vengono tradotte in applicazioni industriali – più velocemente, in modo più affidabile e più pratico rispetto ai sistemi puramente accademici.

Inoltre, la Germania vanta un ambiente di ricerca senza eguali al mondo. Fraunhofer, Helmholtz, Max Planck e le Università Tecniche formano una rete che collega la ricerca di base all'applicazione industriale attraverso collaborazioni dirette con le imprese. Con un tasso di cooperazione università-industria del 13%, la Germania si colloca al secondo posto a livello mondiale, dopo il Regno Unito. Questa profonda integrazione rappresenta la differenza cruciale rispetto ai programmi di ricerca finanziati esclusivamente dallo Stato: la conoscenza non viene creata in laboratorio per poi attendere di essere applicata, ma viene sviluppata congiuntamente con partner industriali e resa direttamente utilizzabile.

Il terzo punto di forza è la competenza nei sistemi industriali. La Germania non solo comprende come vengono realizzati i prodotti, ma anche come i sistemi altamente complessi funzionano in modo affidabile in condizioni estreme. Questa competenza sistemica non si trova nei brevetti, bensì nella conoscenza implicita, nelle culture aziendali e nelle catene di fornitura consolidate nel corso dei decenni. È l'opposto dell'errore commesso da Apple: mentre Apple ha esternalizzato il proprio know-how produttivo, rendendolo così trasferibile, le PMI tedesche mantengono internamente la propria conoscenza dei sistemi, considerandola una fonte non copiabile di competitività duratura.

Correlato a questo:

Logistica a duplice uso: la leva che gli altri non hanno

Una delle opportunità più insolite, ma strategicamente significative, per il salto di qualità della Germania risiede nella sua infrastruttura logistica. Il concetto di dispiegamento rapido a duplice uso – l'utilizzo costante di vie di trasporto, reti digitali e punti di trasbordo sia per scopi civili che militari – crea una logica di finanziamento che non funziona in nessun altro contesto. Se gli investimenti della NATO e la competitività nel settore civile richiedono la stessa infrastruttura, allora la Germania ha il raro privilegio di combinare la necessità della politica di difesa e i benefici economici in un unico investimento.

La Commissione europea ha stabilito che il 93% dei corridoi di trasporto necessari per la mobilità militare si sovrappongono ai corridoi civili della rete TEN-T. Berlino investirà circa 166 miliardi di euro in reti ferroviarie a duplice uso entro il 2029 e l'1,5% del fondo di modernizzazione da 500 miliardi di euro è esplicitamente destinato alle infrastrutture a duplice uso. Ogni ponte idoneo all'uso militare migliora la capacità di carico per merci industriali pesanti; ogni piattaforma digitale in tempo reale per la logistica militare fornisce al contempo la trasparenza della catena di approvvigionamento di cui l'industria tedesca dell'export ha bisogno.

Il vero valore di Leapfrog risiede nella sua mentalità: la Germania non sta sostituendo frammentariamente le infrastrutture obsolete, bensì sta costruendo da zero un sistema completamente riprogettato, modulare e nativo digitale. Questo è Leapfrog nella sua forma più pura, e la sua base finanziaria non dipende né dal capitale di rischio americano né dai sussidi statali cinesi.

L'assistenza clienti premium come modello di business: l'approccio anti-Apple

L'errore strategico di Apple è stato quello di massimizzare la creazione di valore a livello di prodotto e trattare le competenze produttive come una voce di costo del lavoro di scarso valore. La Germania può – e deve – adottare l'approccio opposto: non esternalizzare l'hardware e trattenere il know-how, ma sfruttare la propria eccellenza tecnologica come piattaforma per un supporto premium completo.

In questo contesto, un supporto di alta qualità significa molto più di un semplice servizio post-vendita. Significa accompagnare il cliente in ogni fase, dalla scelta iniziale della tecnologia all'eccellenza operativa: consulenza, integrazione di sistema, certificazione, manutenzione, sviluppo continuo e gestione delle crisi. In un mondo in cui sistemi di magazzino autonomi, pianificazione della produzione basata sull'intelligenza artificiale e reti energetiche intelligenti influenzano le decisioni industriali per i decenni a venire, i veri costi non sono quelli di acquisizione della tecnologia, ma quelli derivanti da malfunzionamenti, incomprensioni e impossibilità di svilupparla ulteriormente. È proprio qui che risiede il vantaggio comparativo della Germania: non come fornitore a basso costo, ma come partner di sistema affidabile che fa funzionare tecnologie complesse e ne garantisce la funzionalità a lungo termine.

La Cina sta compiendo passi da gigante in termini di hardware, produzione di massa e volume di infrastrutture. Tuttavia, la concorrenza spietata dell'involuzione, che costringe le aziende cinesi a ridurre costantemente i prezzi, rende strutturalmente difficile un supporto premium sostenibile. Un'azienda che opera con margini negativi non può permettersi team di esperti in loco presso il cliente la sera prima della decisione di avviare la produzione in serie. La Germania può farlo, e si tratta di un vantaggio competitivo che non può essere eliminato riducendo i prezzi, perché non è legato al prezzo.

La sovranità digitale come mercato: il capitale fiduciario

Il caso Apple ci insegna un'altra lezione: chi affida la propria infrastruttura digitale a entità straniere rinuncia a ben più della semplice capacità produttiva. Apple ha dovuto permettere che i suoi prodotti basati sull'intelligenza artificiale venissero censurati in Cina, archiviare i dati di iCloud presso un partner vicino al governo e sottoporre le proprie decisioni tecnologiche alla regolamentazione comunista. Non si tratta di un dettaglio di poco conto, bensì del prezzo strutturale di una dipendenza nata con l'obiettivo di "ottimizzare i costi".

Al Vertice digitale del novembre 2025, il Cancelliere Friedrich Merz, insieme al Presidente Macron, ha definito la linea guida per la risposta europea: "Vogliamo sottolineare congiuntamente che la sovranità digitale europea è fondamentale per i nostri valori condivisi, ma anche per la competitività della nostra economia, la nostra sicurezza e la nostra difesa". Nello stesso vertice, sono stati concordati accordi di investimento e partnership per l'innovazione tra aziende europee per un valore complessivo di oltre 12 miliardi di euro. Non si tratta di un atto simbolico, bensì di un primo passo, ancora incompleto, verso un'infrastruttura europea per il processo decisionale in ambito tecnologico.

Per i paesi terzi di tutto il mondo – dall'India e dalla regione ASEAN all'America Latina – l'origine digitale europea è diventata un elemento distintivo con un valore di mercato concreto. Questi paesi non vogliono essere costretti a scegliere tra il blocco tecnologico americano e quello cinese. Sono alla ricerca di una terza via: affidabile, basata sullo stato di diritto e interoperabile. La Germania e l'Europa possono offrire questa terza via, ma solo se l'infrastruttura decisionale è realmente in mani europee e non, come nel modello Apple, in mani di un partner produttivo da cui dipenderanno per i decenni a venire.

La Germania come motore dell'Europa: leve sistemiche

La Germania è troppo specifica per agire da sola e troppo importante per limitarsi a seguire gli altri. Il suo ruolo di motore europeo richiede proprio la combinazione che inverte l'errore di Apple: non esportare valore aggiunto e importare dipendenze, ma costruire piattaforme tecnologiche, definire standard e coinvolgere partner europei.

La prima leva è la funzione di definizione degli standard. Attraverso la legge europea sull'intelligenza artificiale, che funge da riferimento globale per la conformità, e attraverso gli standard di qualità nelle architetture di Industria 4.0, la Germania può definire quali soluzioni tecnologiche siano considerate affidabili. Chi stabilisce le regole in base alle quali vengono certificate l'intelligenza artificiale, la robotica e le infrastrutture digitali, plasma il mercato, proprio come la Cina ha definito il mercato globale attraverso i suoi standard di produzione per batterie ed energia solare.

La seconda leva è il coordinamento degli investimenti. La partnership tra SAP e Mistral AI, che unisce l'esperienza tedesca nel software aziendale all'eccellenza francese nella ricerca sull'IA, e l'investimento annunciato da SAP di circa 20 miliardi di euro in soluzioni cloud nazionali, illustrano questo schema: la Germania come punto di riferimento per le coalizioni tecnologiche europee che non sostituiscono i singoli componenti, ma costruiscono veri e propri ecosistemi.

La terza leva consiste in una strategia mirata di balzo in avanti in settori selezionati e orientati al futuro. Batterie a stato solido, standard 6G, tecnologie quantistiche, processi industriali a impatto climatico zero: in tutti questi ambiti, la prossima generazione di tecnologie non è ancora stata predeterminata dal dominio del mercato cinese. Qui la Germania può compiere un balzo in avanti anziché recuperare terreno. Qui, l'infrastruttura decisionale del XXI secolo può ancora essere costruita in Europa.

Cosa può fermare la Germania: una valutazione onesta

Le opportunità strategiche sono concrete, ma lo sono anche gli ostacoli. La Germania è scesa dal 9° all'11° posto nell'Indice Globale dell'Innovazione 2025; le debolezze individuate in materia di digitalizzazione e innovazione dei modelli di business non sono questioni di poco conto, ma problemi centrali in una competizione sempre più decisa dai modelli di business digitali. I processi di approvazione che in Cina richiedono settimane possono protrarsi per anni in Germania. Nonostante i progressi, il mercato del capitale di rischio in Europa rimane frammentato; le aziende in crescita perdono sistematicamente capitali e talenti a favore degli Stati Uniti.

Il pericolo più grande non è la concorrenza cinese – che è visibile, ben definita e in grado di mobilitare risposte politiche. Il pericolo più grande è la ripetizione dell'errore di Apple in una nuova forma: che l'Europa, nella sua ricerca di capacità rapide e capitali a basso costo, esternalizzi ancora una volta competenze chiave – questa volta nelle infrastrutture per l'intelligenza artificiale, nei servizi cloud o nella produzione di batterie – entrando così in nuove dipendenze che saranno altrettanto difficili da risolvere tra dieci anni quanto lo è oggi la dipendenza di Apple da Foxconn.

Non ripetere l'errore di Apple: cogli l'attimo tedesco

La storia del complesso Apple-Cina non è frutto del caso. È il risultato di una decisione razionale e a breve termine che ha ignorato le conseguenze strategiche a lungo termine. La Cina ha imparato, è cresciuta, ha fatto passi da gigante e, in definitiva, ha ridefinito le regole dell'industria dei videogiochi, settore dopo settore. Ora sta attaccando il segmento premium che la Germania considerava inattaccabile.

La Germania si trova di fronte a una scelta: o ripete l'errore di Apple, esternalizzando la creazione di valore, ottimizzando i costi a breve termine e accettando gradualmente la perdita della propria infrastruttura decisionale, oppure sfrutta la sua combinazione unica di duplice sistema di formazione professionale, rete Fraunhofer, programmi di investimento a duplice uso e fiducia europea per realizzare un salto di qualità mirato: un ingresso diretto nelle tecnologie di nuova generazione prima che anche la Cina superi la soglia del 50% e definisca l'architettura del mercato globale.

Fare un salto di qualità con un supporto premium significa: saltare il passato, che la Cina si è già appropriata; costruire il futuro con la profondità che alla Cina manca; e assicurarsi che il cliente comprenda perché sta pagando per affidabilità, sovranità ed eccellenza sistemica. Non si tratta di un'illusione, ma di un'opzione strategica ancora disponibile. Ma non per molto.

Il tuo partner globale per il marketing e lo sviluppo aziendale

☑️ La nostra lingua aziendale è l'inglese o il tedesco

☑️ NOVITÀ: Corrispondenza nella tua lingua madre!

Konrad Wolfenstein

Io e il mio team saremo lieti di essere a tua disposizione come tuo consulente personale.

Puoi contattarmi compilando il modulo di contatto qui wolfenstein@xpert.digital:o semplicemente chiamandomi al numero +49 7348 4088 965. Il mio indirizzo email è

Non vedo l'ora di iniziare il nostro progetto comune.

☑️ Supporto alle PMI in strategia, consulenza, pianificazione e implementazione

☑️ Creazione o riallineamento della strategia digitale e digitalizzazione

☑️ Espansione e ottimizzazione dei processi di vendita internazionali

☑️ Piattaforme di trading B2B globali e digitali

☑️ Sviluppo aziendale pionieristico / Marketing / PR / Fiere

🎯🎯🎯 Hub B2B basato sui dati come soluzione quasi interna

La soluzione quasi interna: come Xpert.Digital colma le lacune operative nel marketing e nelle vendite B2B – Smart Content-Driven Business - Immagine: Xpert.Digital

Xpert.Digital è un hub industriale B2B basato sui dati, guidato da Konrad Wolfenstein . L'azienda funge da soluzione esterna, quasi interna, per i partner industriali, colmando le lacune operative in marketing, contenuti e vendite, senza richiedere risorse aggiuntive al cliente.

Maggiori informazioni qui: