L'accesso silenzioso della Cina alla nostra rete elettrica: perché l'UE sta staccando la spina – Immagine: Xpert.Digital

Uscire dalla trappola cinese: come la rete elettrica europea può finalmente diventare indipendente

Perché la Cina potrebbe controllare a distanza la rete elettrica europea e come l'Europa può liberarsi da questo controllo

L'espansione delle energie rinnovabili in Europa sta battendo ogni record, ma dietro le quinte di questi brillanti successi crescono le preoccupazioni sulla resilienza delle nostre infrastrutture critiche. Mentre milioni di famiglie e imprese producono la propria elettricità con pannelli solari, questi sistemi spesso dipendono da un cuore elettronico proveniente dalla Cina: l'inverter. Il rischio che attori stranieri possano destabilizzare a distanza le reti elettriche europee ha scosso i responsabili politici dal loro compiacimento e ha portato a drastici tagli ai finanziamenti. Ma l'indipendenza tecnologica è solo un tassello del puzzle della transizione energetica. Per liberare tutto il potenziale economico ed ecologico dell'energia eolica e solare, mancano gigantesche capacità di accumulo. Mentre la cauta espansione dei sistemi di accumulo a batteria costa all'economia miliardi ogni anno, i ricercatori stanno già lavorando alla prossima rivoluzione: la polvere di ferro come soluzione di accumulo stagionale a lungo termine. Questo è uno sguardo approfondito a un sistema interconnesso in cui convergono geopolitica, miliardi di risparmi e innovazioni rivoluzionarie, e dove i costi dell'esitazione hanno da tempo superato i costi dell'azione.

La transizione energetica europea: tra dipendenza, potenziale di risparmio e nuove tecnologie di accumulo

Chiunque gestisca un impianto fotovoltaico in Germania, Polonia o Spagna oggi utilizza con ogni probabilità un inverter prodotto in Cina. Questi dispositivi, in gran parte sconosciuti al pubblico, rappresentano il cuore elettronico di ogni impianto solare. Convertono la corrente continua generata dai moduli in corrente alternata compatibile con la rete e sono generalmente connessi permanentemente a Internet per trasmettere dati operativi, ricevere aggiornamenti del firmware e fornire servizi di rete. È proprio questa connessione a Internet che da diversi anni desta crescente preoccupazione tra gli esperti di sicurezza.

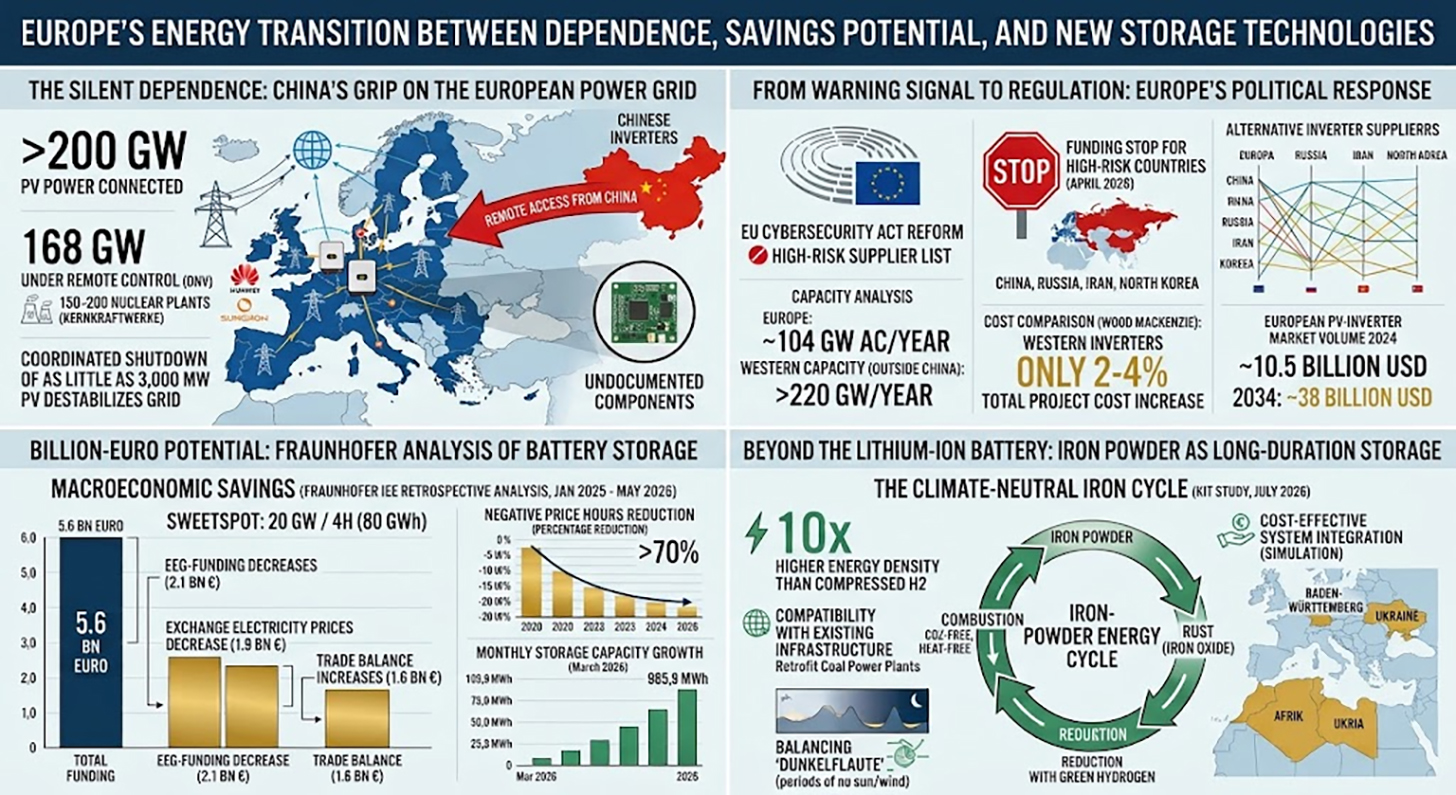

Le cifre sono al contempo impressionanti e allarmanti: oltre 200 gigawatt di capacità fotovoltaica in Europa sono attualmente collegati a inverter cinesi. Secondo un rapporto dell'istituto norvegese di collaudo e qualità DNV, i due principali fornitori, Huawei e Sungrow, controllano già da remoto 168 gigawatt di capacità fotovoltaica nel continente. DNV prevede che questa cifra potrebbe superare i 400 gigawatt entro il 2030, l'equivalente della produzione combinata di 150-200 centrali nucleari. In uno scenario del genere, l'Europa avrebbe di fatto ceduto il controllo a distanza di una parte significativa e crescente della sua infrastruttura di generazione elettrica a produttori stranieri.

Quello che in teoria sembra un rischio astratto ha già trovato le prime prove concrete. Secondo quanto riportato dai media, gli investigatori statunitensi hanno scoperto moduli radio non documentati in inverter importati, che non rientrano nelle specifiche tecniche ufficiali. In Danimarca, l'associazione di settore Green Power Denmark ha rinvenuto componenti elettronici non identificati durante l'ispezione di circuiti stampati importati. Il rapporto DNV mostra, tramite simulazioni, che uno spegnimento coordinato di soli 3.000 megawatt di capacità fotovoltaica – una piccola frazione della capacità installata – potrebbe avere effetti significativi e destabilizzanti sulla rete elettrica europea. Dato che i produttori che dominano il mercato hanno accesso ciascuno a oltre 10.000 megawatt di capacità installata di inverter, il potenziale di attacco è strutturalmente considerevole.

Dal segnale d'allarme alla regolamentazione: la reazione politica europea

La risposta politica europea a questa situazione è stata a lungo esitante, ma ha acquisito notevole slancio dall'inizio del 2026. Nel gennaio 2026, Henna Virkkunen, vicepresidente esecutiva della Commissione europea per la sovranità tecnologica, la sicurezza e la democrazia, ha chiarito al Parlamento europeo che la dipendenza da un numero molto limitato di produttori di inverter rappresenta un rischio significativo per la sicurezza. La riforma in corso della legge europea sulla cybersicurezza prevede l'introduzione di una cosiddetta lista di produttori ad alto rischio, sul modello del 5G Toolbox.

Nell'aprile 2026, l'UE ha inasprito significativamente le sue misure: la Commissione europea ha bloccato i finanziamenti per tutti i progetti energetici che utilizzano inverter provenienti da quattro cosiddetti paesi ad alto rischio. Si tratta di Cina, Russia, Iran e Corea del Nord, ma in pratica questa misura equivale a un divieto di sovvenzioni per i dispositivi Huawei e Sungrow. Il blocco dei finanziamenti si applica immediatamente ai nuovi progetti e ha una portata enorme: nel 2025, la Banca europea per gli investimenti ha finanziato circa un quinto di tutti i progetti solari nell'UE, e la maggior parte di questi progetti aveva precedentemente utilizzato inverter cinesi. Il regolamento riguarda anche i progetti nelle regioni limitrofe dell'UE, come il Nord Africa e i Balcani, a condizione che siano collegati alla rete elettrica europea.

La Lituania ha agito prima della Commissione europea: dal 1° maggio 2025, una legge lituana vieta ai produttori cinesi di accedere da remoto, tramite software, agli impianti solari, eolici e di accumulo a batteria del paese. La legge si applica ai nuovi impianti e impone un aggiornamento tecnico per gli impianti esistenti con una capacità pari o superiore a 100 kilowatt durante un periodo transitorio fino a maggio 2026. L'ESMC considera questo approccio un modello da seguire e ne auspica l'adozione da parte di tutti gli Stati membri dell'UE. Parallelamente, nell'agosto 2025 è entrata in vigore la direttiva UE rivista sulle apparecchiature radio, che stabilisce che sul mercato interno possono essere venduti solo dispositivi connessi a Internet che soddisfano i requisiti di base di sicurezza informatica e non contengono funzioni di accesso remoto non documentate.

Inverter esclusa la Cina: cosa rivelano realmente le analisi di capacità

L'obiezione più ovvia a una progressiva sostituzione degli inverter cinesi è: chi soddisferà la domanda? I produttori europei e di altri paesi occidentali saranno in grado di colmare il vuoto che ne deriverà senza che l'espansione dell'energia solare si arresti o che i costi aumentino vertiginosamente?

In un sondaggio condotto nel febbraio 2026 tra i produttori occidentali, e basato sui dati di S&P Global Commodity Insights, ESMC ha presentato la prima analisi completa della capacità produttiva, i cui risultati attenuano significativamente tali preoccupazioni. L'analisi quantifica la capacità produttiva europea di inverter in circa 104 gigawatt di potenza CA all'anno. A questi si aggiungono oltre 120 gigawatt di capacità produttiva da parte di produttori in Nord e Sud America, nonché nella regione Asia-Pacifico al di fuori della Cina. Nello specifico, per il mercato europeo, secondo S&P Global, sono disponibili oltre 53 gigawatt di capacità produttiva, una cifra che corrisponde quasi esattamente alla capacità fotovoltaica totale di nuova installazione nell'Unione Europea nel 2025.

L'indagine ESMC ha intervistato specificamente sei produttori occidentali sulla loro presenza nell'Europa orientale, ottenendo un risultato chiaro: è stata rilevata una capacità installata complessiva di circa 14 gigawatt in otto mercati dell'UE orientale, con una presenza sul mercato che risale al 2010 circa e circa 330 dipendenti addetti alle vendite e all'assistenza, che lavorano in loco o da remoto. I produttori hanno inoltre indicato la loro capacità di espandere significativamente le vendite e l'assistenza entro circa sei mesi. La Polonia si distingue in particolare: tutte e sei le aziende intervistate sono attive nel Paese, con una capacità installata totale di 4.430 megawatt e circa 74 dipendenti assegnati a tempo indeterminato.

Questi dati suggeriscono che la dipendenza dalla Cina per la catena di approvvigionamento degli inverter, spesso citata, sia strutturalmente meno determinante di quanto l'attuale quota di mercato lascerebbe intendere. L'elevata quota di mercato cinese – nel 2023, il 70% di tutti gli inverter di nuova installazione in Europa proveniva da fornitori cinesi – è dovuta principalmente a enormi vantaggi in termini di costi e a prezzi aggressivi, non a una carenza di capacità produttiva tra i produttori alternativi.

La questione dei costi: quanto costa di più garantire l'approvvigionamento?

La sicurezza dell'approvvigionamento e la sovranità tecnologica hanno un prezzo, ma quanto è alto in realtà? Un'analisi della società di ricerche di mercato Wood Mackenzie fornisce dati rivelatori: l'utilizzo di un inverter occidentale al posto di uno cinese aumenta i costi complessivi di un progetto commerciale o a terra solo di circa il due percento. Per gli inverter di stringa negli edifici residenziali, il sovrapprezzo si aggira intorno al tre-quattro percento.

Rispetto ai costi totali di investimento di un impianto solare, dove i prezzi dei moduli, i costi di installazione, la connessione alla rete e i costi di progettazione rappresentano le voci di spesa predominanti, l'inverter, con un costo pari a circa il 10-15% dei costi dell'impianto, costituisce già una voce di spesa di fascia media. Un aumento del 2% dei costi a livello di progetto è una cifra economicamente gestibile, soprattutto se confrontata con i rischi derivanti da un accesso remoto incontrollato a infrastrutture critiche. L'ESMC sottolinea che una manipolazione coordinata degli inverter, che porti al guasto di una significativa capacità di generazione, causerebbe danni economici di gran lunga superiori ai risparmi ottenuti.

Nonostante l'intensa pressione competitiva degli ultimi anni, produttori europei come SMA Solar di Kassel hanno mantenuto e modernizzato le proprie capacità tecniche. Nel 2025, SMA ha realizzato un fatturato di 1,27 miliardi di euro nel settore dei progetti su larga scala, con un margine EBIT del 16,6%, e prevede un significativo miglioramento degli utili per il 2026, beneficiando anche del blocco dei sussidi UE. Il mercato europeo degli inverter fotovoltaici ha raggiunto un volume di circa 10,5 miliardi di dollari nel 2024 e, secondo Global Market Insights, si prevede che crescerà fino a quasi 38 miliardi di dollari entro il 2034. Il blocco dei sussidi funge quindi non solo da misura di sicurezza, ma anche da politica industriale che avvantaggia strutturalmente i produttori europei.

Il potenziale miliardario dell'accumulo di energia tramite batterie: l'analisi dettagliata del Fraunhofer

Mentre il dibattito sugli inverter si concentra principalmente sulla sicurezza dell'approvvigionamento e sui rischi di dipendenza, una nuova analisi del Fraunhofer Institute for Energy Economics and Energy System Technology rivela una dimensione complementare del sistema elettrico: il significativo potenziale di risparmio macroeconomico derivante dall'espansione accelerata dei sistemi di accumulo a batteria. Lo studio è stato commissionato dalla Federazione tedesca per le energie rinnovabili (BEE), dall'Associazione tedesca per l'energia solare (BSW) e dall'Associazione tedesca per l'energia eolica (BWE) ed è stato presentato a Berlino nel luglio 2026.

In un'analisi retrospettiva, i ricercatori hanno simulato gli effetti sui costi di un'ipotetica implementazione anticipata di sistemi di accumulo a batteria nel sistema elettrico tedesco. Nello specifico, hanno aggiunto retrospettivamente al modello di sistema capacità di accumulo a batteria da 10 a 40 gigawatt e durate di accumulo da due a otto ore per il periodo da gennaio 2025 alla fine di maggio 2026. Il risultato si riassume in un dato chiave: se fossero stati disponibili 20 gigawatt di capacità di accumulo aggiuntiva con quattro ore di accumulo all'ora – per un totale di 80 gigawattora – durante questo periodo di 17 mesi, si sarebbero ottenuti risparmi economici pari a 5,6 miliardi di euro. Estrapolando a una cifra annuale, ciò equivale a circa 3,9 miliardi di euro.

Lo studio individua con precisione le fonti di questi risparmi: in primo luogo, i costi delle tariffe incentivanti diminuiscono perché il valore di mercato dell'elettricità prodotta aumenta quando le situazioni di eccesso di offerta vengono compensate dallo stoccaggio – pari a 2,1 miliardi di euro nel periodo in esame. In secondo luogo, i clienti finali beneficiano di prezzi all'ingrosso dell'elettricità più bassi: un effetto di alleggerimento di circa 1,9 miliardi di euro nel periodo considerato. In terzo luogo, la bilancia commerciale con gli altri paesi migliora di circa 1,6 miliardi di euro perché, con una capacità di stoccaggio sufficiente, la Germania dovrebbe esportare meno elettricità in eccesso a prezzi negativi.

L'effetto sui cosiddetti prezzi negativi dell'elettricità sul mercato è particolarmente rilevante; si tratta delle ore in cui l'offerta di elettricità supera di gran lunga la domanda, al punto che i produttori sono di fatto costretti a pagare per smaltire la propria energia. Nello scenario di base, senza ulteriore capacità di accumulo, sono state individuate 845 ore con prezzi negativi. Con 20 gigawatt di capacità di accumulo, questo numero scenderebbe a 276 ore, con una riduzione di oltre il 70%. Allo stesso tempo, la limitazione della produzione di energie rinnovabili dettata dal mercato potrebbe essere ridotta di circa 3,3 terawattora, ovvero di circa il 55%. I ricercatori descrivono la soglia dei 20 gigawatt con quattro ore di autonomia di accumulo come il punto ottimale e raccomandano un'aggiunta annuale di circa 8.000 megawatt di capacità di accumulo, ciascuno con quattro ore di autonomia, per una concreta prosecuzione del modello.

Realtà contro potenziale: lo stato attuale dell'espansione dello storage

Il contrasto tra il potenziale calcolato nello studio Fraunhofer e lo stato attuale dell'espansione dei sistemi di accumulo a batteria in Germania è sconcertante. La Germania dispone attualmente di una capacità di accumulo su larga scala di circa sei gigawatt, con una durata media di accumulo di una o due ore. Questo dato è ben lontano dai 20 gigawatt con quattro ore di capacità che l'analisi Fraunhofer descrive come il punto di equilibrio ideale. La capacità totale di tutti i sistemi di accumulo a batteria stazionari in Germania – inclusi quelli residenziali e commerciali – ammontava a circa 27,23 gigawattora alla fine di marzo 2026, distribuiti su oltre 2,4 milioni di installazioni.

La crescita è comunque dinamica. Nel primo trimestre del 2026, in Germania sono stati messi in funzione oltre 2,2 gigawattora di nuova capacità di accumulo a batteria, con un incremento di circa il 38% rispetto allo stesso periodo dell'anno precedente. Questa crescita è stata trainata quasi esclusivamente dai sistemi di accumulo su larga scala, il cui segmento è cresciuto di circa il 120% su base annua, raggiungendo così per la prima volta la parità con il segmento dell'accumulo residenziale in termini di crescita della capacità. Solo nel mese di marzo 2026 sono stati messi in funzione 985,9 megawattora di nuova capacità, il tasso mensile più alto da quando sono iniziate le rilevazioni.

Si prevede che entro la fine del 2026 saranno installati fino a 5,7 gigawatt di capacità, e i ritardi nell'allacciamento alla rete rappresentano un ostacolo importante. Il numero di richieste di autorizzazione per la rete è enorme: sono state presentate domande per sistemi di accumulo a batteria per un totale di oltre 700.000 megawatt. Il vero collo di bottiglia è rappresentato dal sistema di autorizzazione, non dall'interesse degli investitori o dalla tecnologia in sé. Allo stesso tempo, il Ministero federale dell'Economia e dell'Energia, con il suo progetto di legge per l'accelerazione della flessibilità, ha puntato principalmente ad accelerare le autorizzazioni per le centrali a gas naturale, una mossa criticata dagli esperti come una sistematica errata definizione delle priorità.

Soluzione fotovoltaica innovativa per la riduzione dei costi (fino al 30%) e il risparmio di tempo (fino al 40%)

Soluzione fotovoltaica innovativa per la riduzione dei costi e il risparmio di tempo - Immagine: Xpert.Digital

Maggiori informazioni qui:

Perché la flessibilità è la vera moneta di scambio della transizione energetica

L'economia dell'elettricità: un approccio sistemico anziché l'ottimizzazione dei componenti

Lo studio Fraunhofer mette in luce uno squilibrio strutturale nel dibattito sulla politica energetica che va oltre i dettagli tecnici. Chi produce, immagazzina, trasporta o consuma elettricità opera all'interno di un sistema altamente interconnesso, dove ogni decisione crea esternalità per tutti gli altri partecipanti. Espandere le fonti di energia rinnovabile senza un'adeguata capacità di stoccaggio porta agli stessi problemi sistemici che potrebbero essere evitati riducendo l'espansione, con la differenza che la strada dell'inflessibilità è più costosa per l'economia nel suo complesso.

Nello specifico, lo studio dimostra che se dall'inizio del 2025 fosse stata installata circa il 30% in meno di capacità fotovoltaica e il 20% in meno di capacità eolica, l'onere delle tariffe incentivanti si sarebbe effettivamente ridotto. Tuttavia, i prezzi dell'elettricità all'ingrosso sarebbero aumentati perché l'elettricità più costosa proveniente da combustibili fossili sarebbe stata immessa più frequentemente nella rete. Nel complesso, l'effettiva espansione delle energie rinnovabili, considerando tutti gli effetti, è risultata più conveniente per l'economia di circa 300 milioni di euro, senza che alcun sistema di accumulo contribuisse a questo risultato. Con un sistema di accumulo efficiente, questo effetto sarebbe di gran lunga maggiore. Gli investimenti nella flessibilità non rappresentano quindi un fattore di costo per la transizione energetica, bensì un prerequisito e, al contempo, una misura di risparmio.

Oltre le batterie agli ioni di litio: perché lo stoccaggio a lungo termine merita un capitolo a sé stante

Lo studio Fraunhofer si concentra sui sistemi di accumulo a breve termine con capacità da due a otto ore, ovvero sistemi a batteria che in genere funzionano su base giornaliera. Questa tecnologia è commercialmente matura e la curva dei costi per i sistemi al litio ferro fosfato è in forte calo da anni. Tuttavia, ciò che lo studio strutturalmente lascia aperto è una sfida fondamentale della transizione energetica: la fluttuazione stagionale della produzione di energia elettrica da fonti rinnovabili.

In Germania, l'energia eolica e solare forniscono molta più energia in estate che in inverno, e all'interno di ogni stagione si verificano periodi di bassa produzione di vento e sole che durano diversi giorni – le cosiddette "calme buie" – durante i quali né il sole né il vento generano elettricità a sufficienza. Una batteria agli ioni di litio può compensare le fluttuazioni per quattro ore, ma non per quattro settimane. Per l'accumulo su questa scala, sono necessarie altre tecnologie: vettori energetici chimici come idrogeno, ammoniaca o metanolo; sistemi di accumulo fisico come le centrali idroelettriche a pompaggio; o qualcosa che a prima vista potrebbe sembrare sorprendente: il ferro.

Una nuova Età del Ferro: KIT e accumulo di energia con polvere metallica

Nel luglio 2026, i ricercatori del Karlsruhe Institute of Technology (KIT) hanno pubblicato uno studio sulla rivista Chem Circularity che ha analizzato sistematicamente il potenziale della polvere di ferro come mezzo di accumulo di energia a lungo termine per un sistema energetico europeo a impatto climatico zero. L'idea di base è semplice ed elegante dal punto di vista fisico: la polvere di ferro può essere bruciata, ovvero ossidata. Questo processo rilascia calore senza produrre anidride carbonica, poiché il ferro non contiene carbonio. Ciò che rimane è ossido di ferro, la comune ruggine. Questo può poi essere ridotto a ferro metallico utilizzando idrogeno verde, che è disponibile per la successiva combustione. Il ciclo è completamente chiuso, a impatto zero in termini di CO2 e, in linea di principio, ripetibile all'infinito.

Il potenziale energetico-economico di questo principio è considerevole, come quantificato dal team del KIT guidato da Julia Schuler dell'Istituto per la Produzione e la Gestione Industriale utilizzando il modello di sistema energetico PERSEUS-PtX. Il ferro ha una densità energetica volumetrica circa dieci volte superiore a quella dell'idrogeno compresso. È abbondantemente disponibile in tutto il mondo, non tossico e stabile allo stato solido a temperatura ambiente: non sono necessari serbatoi ad alta pressione, sistemi di congelamento o infrastrutture complesse. Il materiale può essere trasportato sulle rotte marittime, ferroviarie e stradali esistenti, rendendo la polvere di ferro particolarmente interessante per l'importazione di energia rinnovabile dalle regioni costiere e desertiche.

Lo studio del KIT evidenzia realisticamente anche i limiti: il ferro non sostituisce l'idrogeno nel sistema energetico, ma può integrarlo efficacemente in determinate applicazioni di nicchia. Il ferro è particolarmente interessante come mezzo di stoccaggio a lungo termine in paesi o regioni con un potenziale idroelettrico limitato o con impianti di stoccaggio sotterraneo di idrogeno. Nelle simulazioni di vari scenari per un sistema energetico europeo a impatto climatico zero, le centrali elettriche alimentate a polvere di ferro si sono dimostrate una componente del sistema a costi minimi in tutti gli scenari, un segnale incoraggiante dal punto di vista dei ricercatori.

Vecchie centrali elettriche, nuova funzione: la dimensione di politica industriale dello stoccaggio del ferro

Un aspetto particolarmente rilevante della tecnologia del ferro è la sua compatibilità con le infrastrutture esistenti. Le centrali elettriche a carbone dismesse o destinate alla dismissione nell'ambito della transizione energetica potrebbero, in linea di principio, essere convertite per funzionare a polvere di ferro. Turbine, generatori, sistemi di raffreddamento e connessioni alla rete sarebbero in gran parte riutilizzabili; solo la camera di combustione e l'alimentazione del materiale dovrebbero essere adattati, rendendo la conversione significativamente più conveniente rispetto alla costruzione di una nuova centrale.

Questo aspetto riveste una notevole importanza economica a livello regionale per le regioni caratterizzate strutturalmente dall'estrazione del carbone e dalla produzione di energia elettrica a base di carbone. Il progetto di ricerca Clean Circles, a cui hanno partecipato KIT, TU Darmstadt, l'Università di Scienze Applicate di Darmstadt, DLR e l'Università di Magonza, ha dimostrato la fattibilità tecnica presso un impianto dimostrativo. Il progetto parallelo IronCircle del DLR si sta adoperando per rendere la tecnologia pronta per l'implementazione in impianti di maggiori dimensioni. L'attuale studio del KIT è stato finanziato dalla Fondazione per la Ricerca Energetica del Baden-Württemberg, il che sottolinea la dimensione di politica industriale regionale.

Integrazione di sistema: come funzionano insieme inverter, sistemi di accumulo a batteria e sistemi di accumulo a lungo termine

I tre temi – sicurezza degli inverter, stoccaggio a breve termine e stoccaggio a lungo termine – non sono questioni isolate. Descrivono tre livelli dello stesso sistema: la trasformazione dell'approvvigionamento energetico europeo da un'architettura centralizzata basata sui combustibili fossili a un'infrastruttura decentralizzata, volatile e interconnessa digitalmente.

Gli inverter rappresentano le interfacce digitali di questa nuova infrastruttura energetica. Trasformano i flussi di energia fisica in transazioni commerciabili e comunicano con i gestori di rete, i sistemi di gestione energetica e le piattaforme di trading. Chi controlla gli inverter, in una certa misura, controlla il ritmo della rete. L'accumulo a batteria a breve termine funge da cuscinetto economico, bilanciando la volatilità della produzione e della domanda nel tempo, mitigando così i picchi di prezzo, riducendo i costi di rete e preservando i sussidi. Infine, le soluzioni di accumulo a lungo termine, come l'idrogeno o la polvere di ferro, forniscono riserve stagionali, garantendo la sicurezza dell'approvvigionamento anche quando le riserve a breve termine si esauriscono e il vento non soffia per giorni.

Un sistema energetico a impatto climatico zero richiede tutti e tre i livelli. E a tutti e tre i livelli, sono attualmente in sospeso decisioni strutturali che non sono principalmente di natura tecnica, bensì legate alle politiche economiche: quali produttori dovrebbero essere autorizzati a partecipare alle infrastrutture critiche? Quali modelli di mercato creano incentivi sufficienti per gli investimenti nello stoccaggio? Quali finanziamenti per la ricerca garantiranno la sovranità tecnologica del futuro?

Economia geopolitica dell'elettricità: cosa c'è in gioco?

Sarebbe analiticamente insufficiente trattare il dibattito sugli inverter esclusivamente come una questione di sicurezza tecnica. Esso è inserito in un più ampio cambiamento nell'economia geopolitica, che ha acquisito notevole importanza nella politica energetica europea dopo l'attacco russo all'Ucraina. La dipendenza dell'Europa dal gas russo le ha impartito un'amara lezione sui costi di un'eccessiva specializzazione nelle importazioni a basso costo quando il fornitore cessa di essere un partner commerciale affidabile. Il parallelismo strutturale con la dipendenza dalla tecnologia cinese degli inverter è evidente.

Non si tratta di mettere in discussione radicalmente gli scambi commerciali bilaterali con la Cina o di promuovere il nazionalismo tecnologico. Utilizzando il termine "derisking" anziché "disaccoppiamento", la Commissione europea segnala la sua intenzione di perseguire una politica differenziata: minimizzare i rischi per le infrastrutture critiche senza rinunciare alla diversificazione commerciale. Gli inverter che comunicano direttamente con la rete e che, in teoria, possono essere spenti da remoto, rientrano in qualsiasi definizione ragionevole di infrastruttura critica. I moduli, i cavi o le guide di montaggio, invece, non vi rientrano. La sospensione dei sussidi eserciterà pressione diplomatica su Pechino, ma al tempo stesso dovrebbe fornire ai produttori europei come SMA e Fronius un vantaggio competitivo strutturale, consentendo nuovi investimenti nella capacità produttiva.

Lacune normative e questioni aperte

Nonostante i progressi descritti, permangono significative lacune normative. Il divieto, annunciato dalla Commissione europea, di sovvenzioni per gli inverter ad alto rischio non è ancora stato accompagnato da un atto legislativo ufficialmente pubblicato: un approccio insolitamente informale per gli standard europei, che crea incertezza giuridica per investitori e sviluppatori di progetti. A mesi dall'entrata in vigore del provvedimento, mancava ancora un comunicato stampa ufficiale o un testo legislativo.

La situazione normativa relativa allo stoccaggio di energia tramite batterie non è meno complessa. Gli allacciamenti alla rete per i progetti di stoccaggio sono considerati il principale collo di bottiglia per la loro espansione e mancano procedure rapide e standardizzate. Il progetto di legge per l'accelerazione della flessibilità del Ministero federale dell'Economia e dell'Energia ha finora tralasciato questo aspetto, concentrandosi invece sulla semplificazione delle procedure di autorizzazione per le nuove centrali a gas. Dal punto di vista del settore dello stoccaggio, ciò rappresenta una sistematica errata allocazione delle risorse normative: le centrali a gas possono fornire flessibilità sistemica in casi estremi, ma a lungo termine aprono la strada a una maggiore dipendenza dalle importazioni.

Per quanto riguarda la tecnologia del ferro, nonostante i promettenti risultati della ricerca, il percorso dalla dimostrazione alla scalabilità commerciale è ancora considerevole. Il progetto Clean Circles si è formalmente concluso nel marzo 2025 e il recente studio del KIT rappresenta un'analisi di follow-up, mostrando come la tecnologia potrebbe essere integrata in modo significativo nel sistema complessivo. Sono ancora in sospeso quadri di investimento concreti, progetti pilota su scala industriale e definizioni normative sul trattamento della polvere di ferro nell'ambito della legislazione energetica.

Conseguenze dell'esitazione: il costo dell'attesa

I tre filoni tematici esaminati – la sovranità degli inverter, il potenziale di risparmio derivante dall'accumulo di energia tramite batterie e la ricerca sull'accumulo di ferro – convergono su un messaggio comune: la transizione energetica europea ha raggiunto un punto in cui i costi dell'esitazione superano i costi dell'azione.

La sospensione dei sussidi per gli inverter cinesi ad alto rischio arriva tardi, ma era attesa da tempo. L'analisi di capacità dell'ESMC dimostra che l'approvvigionamento energetico da fonti alternative è fattibile con costi aggiuntivi accettabili, compresi tra il due e il quattro percento. Il Fraunhofer IEE stima che i danni economici causati da investimenti insufficienti nello stoccaggio ammontino a quasi quattro miliardi di euro all'anno: denaro che il bilancio federale, i consumatori e il settore delle energie rinnovabili perdono collettivamente. E il KIT dimostra che la ricerca sul futuro – sullo stoccaggio stagionale a lungo termine utilizzando polvere di ferro – non dovrebbe essere considerata un'utopia, ma piuttosto un'opzione tecnologica praticabile che appare già economicamente vantaggiosa nei modelli di simulazione di sistemi energetici a impatto climatico zero.

Ciò che manca non è una maggiore conoscenza. Ciò che manca è la risolutezza politica per tradurre rapidamente i risultati disponibili in decisioni concrete: una legislazione più chiara invece di blocchi informali dei finanziamenti, collegamenti rapidi alla rete per gli impianti di accumulo invece di liste d'attesa burocratiche e finanziamenti sufficienti per la ricerca sulle tecnologie di accumulo a lungo termine che non sono ancora commercialmente redditizie ma che sono già di importanza sistemica. La transizione energetica è tecnicamente fattibile ed economicamente sostenibile, soprattutto se ci affidiamo costantemente ai componenti europei. La questione non è più se si farà, ma se si agirà con sufficiente rapidità.

🎯🎯🎯 Hub B2B basato sui dati come soluzione quasi interna

La soluzione quasi interna: come Xpert.Digital colma le lacune operative nel marketing e nelle vendite B2B – Smart Content-Driven Business - Immagine: Xpert.Digital

Xpert.Digital è un hub industriale B2B basato sui dati, guidato da Konrad Wolfenstein . L'azienda funge da soluzione esterna, quasi interna, per i partner industriali, colmando le lacune operative in marketing, contenuti e vendite, senza richiedere risorse aggiuntive al cliente.

Maggiori informazioni qui:

Il tuo partner globale per il marketing e lo sviluppo aziendale

☑️ La nostra lingua aziendale è l'inglese o il tedesco

☑️ NOVITÀ: Corrispondenza nella tua lingua madre!

Konrad Wolfenstein

Io e il mio team saremo lieti di essere a tua disposizione come tuo consulente personale.

Puoi contattarmi compilando il modulo di contatto qui wolfenstein@xpert.digital:o semplicemente chiamandomi al numero +49 7348 4088 965. Il mio indirizzo email è

Non vedo l'ora di iniziare il nostro progetto comune.