Era Robot: Penilaian Transformasi Ekonomi Global dan Perkembangan Masa Depannya – Gambar: Xpert.Digital

Robotika merevolusi ekonomi global: Bagaimana mesin cerdas membentuk masa depan kita

4,28 juta robot industri di seluruh dunia: Analisis sebuah revolusi teknologi

Ekonomi global berada di titik balik bersejarah: robotika telah berevolusi dari visi futuristik menjadi kekuatan transformatif yang mendefinisikan kembali fondasi tatanan ekonomi kita. Penilaian komprehensif ini menjelaskan perubahan mendalam yang telah ditimbulkan oleh teknologi robotika dan memprediksi perkembangan masa depannya di bawah pengaruh kecerdasan buatan (AI) dan penataan ulang geopolitik. Robotika terbukti bukan hanya peningkatan teknologi, tetapi juga pendorong fundamental transformasi ekonomi dan sosial.

Untuk memahami implikasi perkembangan ini, ada baiknya kita menengok kembali titik awal ekonomi global sekitar tahun 1970 – suatu masa yang ditandai dengan tekanan ekonomi akibat krisis energi, inflasi, dan awal penurunan produktivitas. Dalam konteks yang penuh tantangan ini, robotika memantapkan dirinya sebagai jawaban strategis terhadap tantangan kompetitif eksistensial yang dihadapi negara-negara dengan upah tinggi. Perspektif kontrafaktual menggambarkan betapa pentingnya robotika: Dunia tanpa robotika kemungkinan besar akan ditandai dengan eksodus hampir total industri manufaktur dari Barat, pertumbuhan PDB global yang lebih rendah, dan harga barang konsumsi yang lebih tinggi.

Dimensi kuantitatif revolusi robotika sangat mengesankan. Dengan jumlah robot industri yang beroperasi lebih dari 4,28 juta pada tahun 2023 dan kepadatan robot rata-rata 162 unit per 10.000 karyawan di industri manufaktur, otomatisasi telah menjadi bagian integral dari produksi industri. Asia, yang dipimpin oleh Tiongkok, telah memantapkan dirinya sebagai pusat perkembangan ini yang tak terbantahkan. Robotika telah memberikan keuntungan produktivitas yang signifikan, mengurangi biaya dan meningkatkan kualitas. Namun, keuntungan ini terdistribusi secara tidak merata. Studi akademis menunjukkan bahwa otomatisasi bertanggung jawab atas 50% hingga 70% peningkatan ketidaksetaraan upah di AS dengan menggantikan pekerja yang melakukan tugas rutin dan mengurangi upah mereka, baik secara relatif maupun, dalam beberapa kasus, secara absolut.

Masa depan robotika didorong oleh dua kekuatan utama: simbiosisnya dengan AI dan persaingan geopolitik. AI mengubah robot dari mesin yang telah diprogram sebelumnya menjadi sistem yang belajar dan adaptif, membuka pasar pertumbuhan yang eksplosif di bidang logistik, perawatan kesehatan, pertanian, dan robot kolaboratif (cobot). Pada saat yang sama, robotika telah menjadi elemen sentral dari strategi industri nasional. Perbedaan strategis muncul antara nasionalisme teknologi yang diarahkan negara China ("Made in China 2025") dan pendekatan yang didorong oleh penelitian dan inovasi dari AS (National Robotics Initiative) dan Uni Eropa (Horizon Europe).

Skenario pembangunan jangka panjang berkisar dari "ledakan kecerdasan" dengan ekonomi yang didominasi oleh satu pihak, melalui skenario adaptasi yang membutuhkan pelatihan ulang besar-besaran, hingga skenario stagnasi dan ketidaksetaraan jika otomatisasi terutama menggantikan pekerjaan tanpa peningkatan produktivitas yang signifikan. Jalur mana yang diambil bukanlah keniscayaan teknologi, melainkan hasil dari keputusan politik dan bisnis saat ini.

Analisis ini mengungkapkan keharusan strategis yang jelas: Pemerintah harus berinvestasi besar-besaran dalam sumber daya manusia, memodernisasi sistem jaminan sosial, dan mengarahkan inovasi ke arah yang melengkapi kemampuan manusia. Perusahaan harus merangkul pelatihan ulang sebagai strategi inti dan mendesain ulang proses kerja. Terakhir, membangun kerangka kerja etika yang kuat untuk isu-isu seperti bias algoritmik, privasi data, dan akuntabilitas bukan hanya kebutuhan moral tetapi juga faktor strategis dalam membangun industri robotika yang berkelanjutan dan berdaya saing global. Era di mana robot dipandang hanya sebagai alat telah berakhir; kita memasuki fase baru di mana mesin cerdas menjadi mitra ekonomi yang integral.

Berkaitan dengan ini:

Lanskap ekonomi yang didesain ulang: Dampak robotika hingga saat ini

Bagian ini menjabarkan argumen dasar dengan pertama-tama mendefinisikan lanskap ekonomi sebelum era robotika, kemudian meneliti dunia hipotetis tanpa otomatisasi, dan akhirnya mendasarkan analisis pada data konkret tentang dampak aktual robotika terhadap produktivitas dan masyarakat.

Dunia Sebelum Robot: Analisis Dasar (sekitar 1970-1980)

Untuk sepenuhnya memahami kekuatan transformatif robotika, pertama-tama perlu menganalisis lanskap ekonomi yang mendahului adopsinya secara luas. Dekade 1970-an menandai titik balik penting, ketika "zaman keemasan manufaktur" pasca Perang Dunia II menghadapi tantangan yang signifikan. Era ini tidak ditandai oleh stabilitas, melainkan oleh tekanan ekonomi yang cukup besar, yang menciptakan kondisi bagi gelombang otomatisasi berikutnya.

Lingkungan ekonomi terguncang oleh guncangan hebat. Krisis minyak tahun 1973 menyebabkan kenaikan harga minyak empat kali lipat, dari $3 menjadi $12 per barel, yang secara dramatis meningkatkan biaya produksi untuk industri padat energi seperti baja dan otomotif. Pada saat yang sama, inflasi yang tinggi mendorong bank sentral untuk menaikkan suku bunga—hingga setinggi 20% di AS pada awal tahun 1980-an—menekan permintaan konsumen dan membuat investasi modal menjadi lebih mahal.

Selama periode ini, manufaktur merupakan tulang punggung lapangan kerja di negara-negara industri. Di Amerika Serikat, lapangan kerja di sektor manufaktur mencapai rekor tertinggi yaitu 19,6 juta pada Juni 1979. Pekerjaan-pekerjaan ini seringkali bergaji tinggi, terorganisir dalam serikat pekerja, dan membentuk fondasi kelas menengah. Namun, model ini mulai tertekan. Pengaruh serikat pekerja mulai melemah, dan gelombang pertama otomatisasi—bahkan sebelum robotika, misalnya, melalui mesin yang dikendalikan komputer—diperkenalkan.

Pada saat yang sama, ekonomi AS mengalami perlambatan signifikan dalam pertumbuhan produktivitas, sebuah penyimpangan nyata dari masa booming pascaperang. Persaingan global semakin intensif dengan munculnya negara-negara industri baru, khususnya "Macan Asia" (Korea Selatan, Taiwan, Hong Kong, Singapura), yang menawarkan biaya tenaga kerja lebih rendah dan memberikan tekanan besar pada para produsen di AS dan Eropa. Ini menandai awal dari relokasi produksi skala besar ke wilayah-wilayah dengan biaya lebih rendah.

Meskipun belum menjadi arus utama, benih-benih otomatisasi modern telah ditanam. Pada tahun 1960-an, robot industri pertama digunakan untuk tugas-tugas spesifik dan berulang. Tahun 1970-an menyaksikan munculnya desain berbantuan komputer (CAD) dan manufaktur berbantuan komputer (CAM), yang mulai mendigitalisasi proses desain dan produksi.

Krisis ekonomi tahun 1970-an bertindak sebagai katalis yang kuat, meskipun menyakitkan, untuk adopsi otomatisasi. Ekonomi pra-robotika sudah berada di bawah tekanan yang sangat besar, dan robotika tidak memasuki sistem yang stabil, melainkan sebagai solusi potensial untuk krisis daya saing. Produsen di negara-negara dengan upah tinggi mendapati diri mereka terjebak dalam situasi sulit: meningkatnya biaya domestik (energi, tenaga kerja, modal) dan meningkatnya persaingan dari pemasok asing berbiaya rendah. Pengungkit daya saing utama mereka adalah memindahkan produksi ke luar negeri (globalisasi) atau mengurangi biaya produksi domestik secara drastis. Otomatisasi awal dan revolusi robotika selanjutnya menyediakan alat yang ampuh untuk yang terakhir. Ini bukanlah teknologi yang mencari masalah, tetapi solusi untuk ancaman eksistensial yang dihadapi banyak perusahaan manufaktur. Oleh karena itu, narasi tersebut bukan sekadar "robot menghancurkan pekerjaan," tetapi lebih tepatnya "robot diperkenalkan pada era ketika model manufaktur yang ada menjadi tidak berkelanjutan secara ekonomi, dan menawarkan jalan untuk bertahan hidup bagi perusahaan yang beroperasi di lingkungan berbiaya tinggi.".

Ekonomi kontrafaktual: Perdagangan global tanpa otomatisasi

Sebuah eksperimen pemikiran yang beralasan menggambarkan sejauh mana transformasi robotik: Seperti apa perekonomian global saat ini jika revolusi robot tidak pernah terjadi? Skenario ini, yang dibangun berdasarkan kondisi tahun 1970-an, melukiskan gambaran tatanan global yang sangat berbeda.

Tanpa peningkatan produktivitas yang dihasilkan oleh robotika, relokasi produksi dari Amerika Utara dan Eropa ke negara-negara berupah rendah akan jauh lebih luas dan menyeluruh. Masuk akal bahwa seluruh industri, seperti perakitan mobil dan elektronik, akan hampir sepenuhnya menghilang dari negara-negara berupah tinggi. Tren reshoring yang saat ini dibahas akan menjadi tidak mungkin, karena perbedaan biaya upah akan sulit diatasi. Daya saing akan ditentukan hampir secara eksklusif oleh biaya tenaga kerja, yang akan mempercepat deindustrialisasi Barat secara besar-besaran.

Kontribusi signifikan robotika terhadap produktivitas dan pertumbuhan PDB – yang diperkirakan telah meningkatkan pertumbuhan PDB tahunan sebesar 0,36% di 17 negara – akan gagal terwujud. Ini berarti ekonomi global akan memiliki lintasan pertumbuhan yang lebih lambat selama 40 tahun terakhir, yang menyebabkan kemakmuran dan standar hidup agregat yang lebih rendah.

Rantai nilai global (GVC) kemungkinan akan lebih sederhana dan terfragmentasi, hampir seluruhnya didorong oleh arbitrase biaya tenaga kerja. Rantai pasokan yang kompleks, tepat waktu, dan sangat terintegrasi yang berbasis pada pelabuhan otomatis, pusat logistik, dan pabrik akan kurang layak. Fenomena "Made in the World" akan kurang menonjol. Biaya banyak barang industri, dari mobil hingga elektronik, akan jauh lebih tinggi karena ketergantungan pada tenaga kerja yang lebih mahal atau metode produksi yang kurang efisien. Kualitas dan konsistensi produk, manfaat utama dari presisi robotik, akan lebih rendah dan lebih bervariasi. Era kustomisasi massal akan sangat terbatas.

Mengenai tenaga kerja dan upah, meskipun mungkin terdapat lebih banyak pekerjaan manufaktur berketerampilan rendah di negara-negara dengan upah tinggi, upah untuk pekerjaan-pekerjaan ini akan berada di bawah tekanan penurunan yang ekstrem akibat persaingan global. Masalah ketidaksetaraan upah mungkin akan terwujud secara berbeda—mungkin bukan sebagai kesenjangan antara pekerja berketerampilan tinggi dan pekerja rutin, melainkan sebagai jurang pemisah antara kelas kecil pemilik modal dan angkatan kerja yang luas dan bergaji rendah.

Di dunia tanpa robotika, globalisasi kemungkinan akan menyebabkan ketegangan geopolitik dan proteksionisme yang lebih besar lebih awal. Kemampuan robotika untuk menjaga agar beberapa sektor manufaktur tetap menguntungkan di negara-negara industri bertindak sebagai katup pengaman ekonomi dan politik yang sangat penting. Asumsi kontrafaktual tentang eksodus besar-besaran dan cepat dari lapangan kerja di Barat akan mengakibatkan gangguan ekonomi dan keresahan sosial yang lebih parah di wilayah seperti Rust Belt AS daripada yang sebenarnya terjadi. Tekanan politik untuk memberlakukan tarif tinggi dan langkah-langkah proteksionis untuk "menyelamatkan" pekerjaan-pekerjaan ini akan sangat besar dan kemungkinan akan terjadi beberapa dekade lebih awal dan dengan intensitas yang lebih besar. Robotika, yang memungkinkan perusahaan seperti Ford dan GM untuk tetap kompetitif sambil tetap berproduksi di dalam negeri, mengurangi dampak terburuk dari perkembangan ini. Hal ini memfasilitasi "pertukaran produktivitas" di mana perusahaan dapat mengurangi biaya tenaga kerja tanpa sepenuhnya meninggalkan negara asal mereka. Dengan demikian, robotika tidak hanya mengubah ekonomi; ia juga secara halus membentuk kembali ekonomi politik globalisasi dan menunda serta mengubah reaksi terhadapnya.

Jejak robot: Analisis kuantitatif global

Robotika bukan lagi teknologi khusus, melainkan komponen fundamental dari basis industri global. Analisis berbasis data tentang prevalensinya saat ini, yang terutama didasarkan pada laporan dari Federasi Robotika Internasional (IFR), menggambarkan sejauh mana perkembangan ini.

Jumlah robot industri yang beroperasi secara global mencapai angka yang mengesankan, yaitu 4,28 juta unit pada tahun 2023, mewakili peningkatan 10% dibandingkan tahun sebelumnya. Instalasi baru tahunan melebihi setengah juta unit untuk tahun ketiga berturut-turut, mencapai 541.302 unit pada tahun 2023.

Indikator utama intensitas otomatisasi adalah kepadatan robot – jumlah robot per 10.000 karyawan manufaktur. Rata-rata global mencapai rekor tertinggi 162 pada tahun 2023, meningkat lebih dari dua kali lipat hanya dalam tujuh tahun (dari 74). Korea Selatan memimpin dengan 1.012 robot per 10.000 karyawan, diikuti oleh Singapura (770). Yang patut diperhatikan adalah peningkatan jumlah robot di Tiongkok, yang dengan 470 robot, telah naik ke posisi ketiga, mengungguli Jerman (429) dan Jepang (419). Amerika Serikat berada di peringkat kesepuluh dengan 295 robot.

Distribusi geografis menunjukkan dominasi yang jelas dari Asia, yang menyumbang 70% dari semua instalasi baru pada tahun 2023.

China adalah pasar terbesar di dunia. Negara ini memiliki stok operasional sebanyak 1,76 juta robot (41% dari total global) dan menyumbang 51% dari semua instalasi baru pada tahun 2023. Jepang tetap menjadi kekuatan utama di bidang robotika dengan stok operasional terbesar kedua (435.299) dan pangsa 9% dari instalasi global.

Amerika Serikat merupakan pemain utama dengan 381.964 robot bedah dan jumlah instalasi tahunan tertinggi ketiga. Jerman adalah kekuatan dominan di Eropa dan mencatat rekor 28.355 instalasi baru pada tahun 2023.

Industri otomotif dan elektronik secara tradisional menjadi pendorong utama adopsi. Pada tahun 2023, industri otomotif kembali menduduki posisi teratas dengan 25% dari total instalasi (135.461 unit). Industri elektronik turun ke posisi kedua dengan 23% instalasi (125.804 unit), yang menunjukkan penurunan signifikan sebesar 20% dibandingkan tahun sebelumnya dan menyoroti kerentanan sektor ini terhadap siklus ekonomi di sektor barang konsumsi.

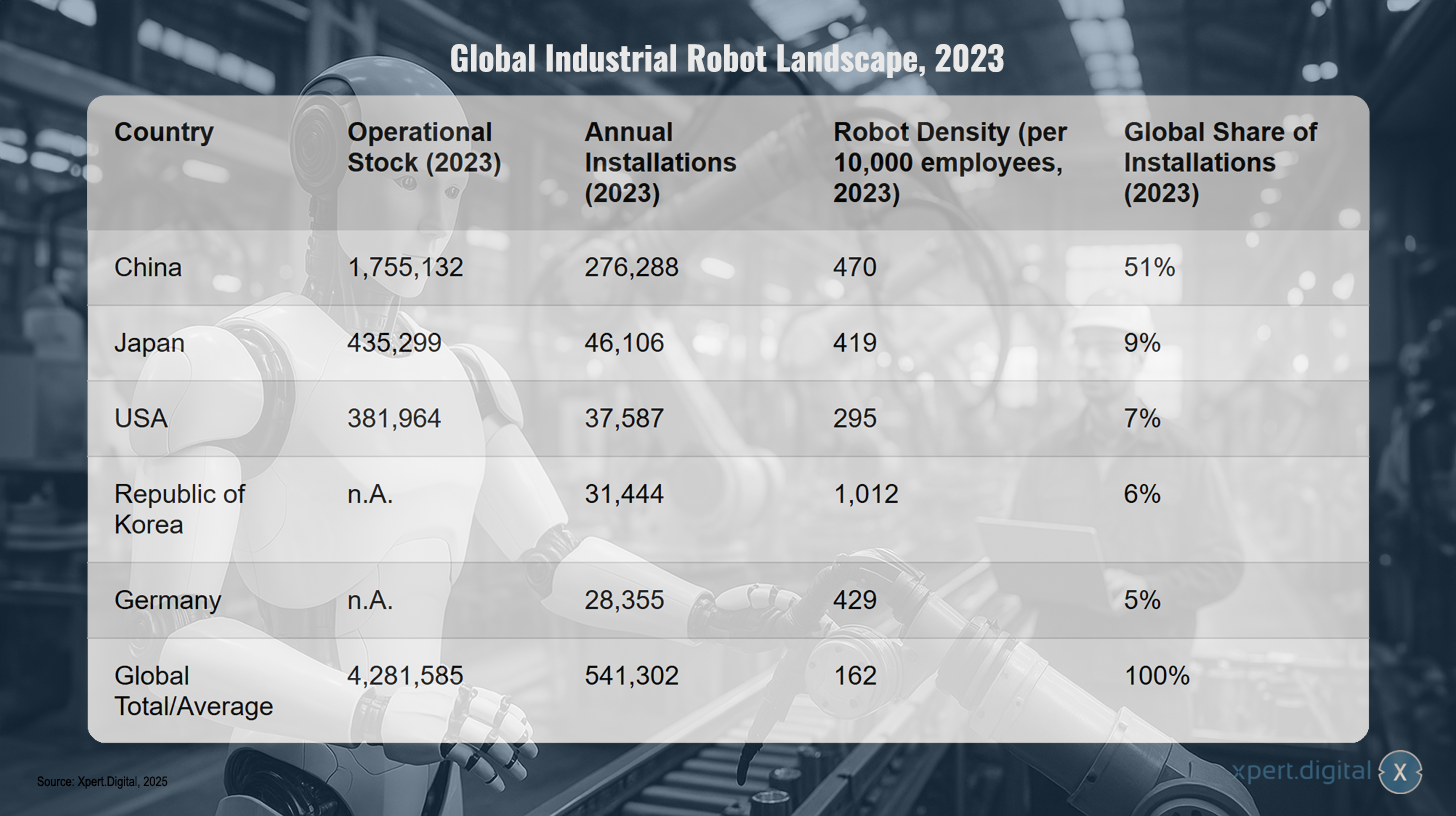

Gambaran umum robot industri global, 2023

Gambaran umum robot industri global, 2023 – Gambar: Xpert.Digital

Catatan: kA = tidak ada informasi dalam sumber yang dikutip untuk nilai spesifiknya.

Angka-angka ini secara tegas menunjukkan bahwa robotika adalah kekuatan yang mapan dan terus berkembang dalam ekonomi global, dan distribusi geografis serta sektoralnya memberikan wawasan penting tentang dinamika kekuatan industri global saat ini dan di masa mendatang.

Gambaran global robot industri pada tahun 2023 menunjukkan dominasi yang jelas oleh Tiongkok, yang memiliki jumlah robot terbanyak di dunia dengan 1.755.132 robot operasional dan mencatat 276.288 instalasi baru, mewakili 51 persen dari seluruh instalasi global. Terlepas dari angka-angka yang mengesankan ini, kepadatan robot di Tiongkok adalah 470 robot per 10.000 karyawan. Jepang menyusul dengan 435.299 robot operasional dan 46.106 instalasi tahunan, mewakili sembilan persen dari pangsa global, tetapi dengan 419 robot per 10.000 karyawan, Jepang mencapai kepadatan yang sama tingginya dengan Tiongkok. Amerika Serikat berada di peringkat ketiga dengan 381.964 robot operasional dan 37.587 instalasi baru (tujuh persen secara global), tetapi dengan 295 robot per 10.000 karyawan, Amerika Serikat memiliki kepadatan yang lebih rendah. Yang patut diperhatikan adalah Republik Korea, yang, meskipun kurangnya data tentang stok operasionalnya, memasang 31.444 robot baru (enam persen secara global) dan mencapai kepadatan robot tertinggi di antara semua negara yang terdaftar dengan 1.012 robot per 10.000 karyawan. Jerman melengkapi lima besar dengan 28.355 instalasi (lima persen secara global) dan kepadatan robot 429 per 10.000 karyawan. Secara keseluruhan, stok operasional global terdiri dari 4.281.585 robot industri dengan 541.302 instalasi tahunan dan kepadatan robot global rata-rata 162 per 10.000 karyawan.

Dividen produktivitas dan distribusinya yang tidak merata

Pengenalan robotika telah menghasilkan keuntungan ekonomi yang jelas, tetapi distribusinya menghadirkan tantangan sosial yang signifikan. Dualitas antara keuntungan makroekonomi dan ketegangan sosial ekonomi ini sangat penting untuk memahami dampak otomatisasi.

Di satu sisi, terdapat peningkatan produktivitas yang tak terbantahkan. Studi menunjukkan korelasi yang jelas: peningkatan kepadatan robot sebesar 1% berkorelasi dengan peningkatan produktivitas sebesar 0,8%. Analisis lain memperkirakan bahwa robotika berkontribusi sebesar 0,36 poin persentase terhadap pertumbuhan tahunan produktivitas tenaga kerja antara tahun 1993 dan 2007. Peningkatan efisiensi ini terwujud dalam penghematan biaya yang signifikan melalui biaya tenaga kerja yang lebih rendah, operasi 24/7, dan minimisasi limbah material. Robot bertenaga AI diperkirakan akan mengurangi biaya produksi sebesar 25% dan meningkatkan kualitas sebesar 30%. Pemeliharaan prediktif yang cerdas dapat mengurangi waktu henti hingga 50%. Efek-efek ini di tingkat perusahaan akan menambah pertumbuhan ekonomi secara keseluruhan. Sebuah studi mengaitkan peningkatan pertumbuhan PDB tahunan sebesar 0,36% dengan peningkatan penggunaan robot, dan McKinsey Global Institute memprediksi bahwa otomatisasi akan menyumbang hingga setengah dari total pertumbuhan produktivitas yang dibutuhkan untuk pertumbuhan PDB sebesar 2,8% selama 50 tahun ke depan.

Di sisi lain, terdapat distribusi keuntungan yang tidak merata, yang terutama terlihat dalam polarisasi pekerjaan dan ketidaksetaraan upah. Penelitian akademis, khususnya karya Acemoglu dan Restrepo, memberikan kerangka penjelasan yang kuat untuk hal ini. Teknologi otomatisasi memperluas cakupan tugas yang dilakukan oleh modal dan menggusur kelompok pekerja tertentu—terutama mereka yang melakukan tugas manual dan kognitif rutin—dari bidang pekerjaan di mana mereka sebelumnya memiliki keunggulan komparatif.

Efek perpindahan ini bukanlah masalah sampingan. Penelitian mendokumentasikan bahwa antara 50% dan 70% perubahan dalam struktur upah AS selama empat dekade terakhir dapat dikaitkan dengan penurunan upah relatif dari kelompok pekerja ini di industri yang mengalami otomatisasi cepat. Sementara pekerja yang melengkapi teknologi baru (misalnya, analis berketerampilan tinggi, insinyur robotika) mengalami peningkatan upah, pekerja yang pekerjaannya dapat digantikan oleh mesin justru mengalami penurunan. Sebuah studi memperkirakan bahwa otomatisasi mengurangi upah riil pria tanpa ijazah sekolah menengah atas sebesar 8,8% antara tahun 1987 dan 2016. Ini telah menjadi pendorong utama pelebaran kesenjangan pendapatan antara pekerja berpendidikan tinggi dan rendah.

Meskipun otomatisasi juga menciptakan lapangan kerja baru (misalnya, pemrogram robot, analis data, teknisi perawatan), dampak bersihnya kompleks. Laporan Forum Ekonomi Dunia (WEF) tahun 2023 memperkirakan bahwa pada tahun 2025, 85 juta pekerjaan dapat hilang, sementara 97 juta peran baru dapat tercipta, menunjukkan dampak positif bersih tetapi disertai dengan perubahan besar dan kebutuhan pelatihan ulang. Namun, laporan tersebut juga mencatat bahwa penciptaan lapangan kerja melambat, sementara kehilangan pekerjaan meningkat.

Di sini, pergeseran mendalam terlihat jelas. "Paradoks produktivitas" tahun 1990-an, di mana investasi besar-besaran dalam teknologi informasi dan komunikasi tidak langsung tercermin dalam statistik produktivitas, tampaknya mulai menghilang. Namun, hal itu digantikan oleh "paradoks distribusi." Keuntungan dari otomatisasi terlihat jelas di tingkat perusahaan dan makro, tetapi tidak terdistribusi secara luas, yang menyebabkan ketegangan sosial dan politik yang signifikan. Data jelas menunjukkan peningkatan produktivitas dan PDB dari robotika. Pada saat yang sama, studi akademis yang ketat menunjukkan bahwa kekuatan teknologi yang sama ini adalah pendorong terbesar ketidaksetaraan upah selama periode yang sama. Paradoksnya terletak pada kenyataan bahwa teknologi yang memperbesar kue ekonomi secara keseluruhan sekaligus mengecilkan bagiannya, secara relatif dan terkadang bahkan absolut, untuk sebagian besar tenaga kerja. Ini merupakan penyimpangan mendasar dari gelombang teknologi sebelumnya, seperti elektrifikasi, yang, setelah periode penyesuaian, cenderung menghasilkan kemakmuran yang meluas. Acemoglu menggambarkan otomatisasi modern sebagai "teknologi biasa-biasa saja" karena peningkatan produktivitasnya sederhana dibandingkan dengan efek distribusi negatifnya yang signifikan. Wawasan ini sangat penting bagi para pembuat kebijakan: sekadar mempromosikan otomatisasi demi produktivitas tanpa secara aktif mengelola konsekuensi distribusinya adalah resep untuk ketidakstabilan sosial. Fokus harus bergeser dari apakah kita melakukan otomatisasi menjadi bagaimana kita melakukan otomatisasi dan mendistribusikan keuntungannya.

🎯🎯🎯 Manfaatkan keahlian Xpert.Digital yang luas dan mencakup lima bidang dalam satu paket layanan komprehensif | Pengembangan Bisnis, Penelitian & Pengembangan, XR, Humas & Optimalisasi Visibilitas Digital

Manfaatkan keahlian Xpert.Digital yang luas dan mencakup lima bidang dalam paket layanan komprehensif | Litbang, XR, PR & Optimalisasi Visibilitas Digital - Gambar: Xpert.Digital

Xpert.Digital memiliki pengetahuan mendalam di berbagai industri. Hal ini memungkinkan kami untuk mengembangkan strategi yang disesuaikan secara tepat dan selaras dengan kebutuhan serta tantangan segmen pasar spesifik Anda. Dengan terus menganalisis tren pasar dan memantau perkembangan industri, kami dapat bertindak proaktif dan menawarkan solusi inovatif. Kombinasi pengalaman dan keahlian menghasilkan nilai tambah dan memberikan keunggulan kompetitif yang menentukan bagi klien kami.

Informasi selengkapnya di sini:

Otomasi 2030: Tiga skenario untuk ekonomi manusia-mesin di masa depan

Gelombang berikutnya: AI, geopolitik, dan masa depan otomatisasi

Bagian ini mengalihkan fokus dari penilaian historis ke analisis yang berorientasi ke masa depan, dengan meneliti tiga kekuatan besar yang akan menentukan babak selanjutnya dalam dunia robotika: penggabungan dengan AI, meningkatnya persaingan geopolitik, dan redefinisi jangka panjang tenaga kerja manusia.

Berkaitan dengan ini:

Katalis Kecerdasan: Bagaimana AI Mendefinisikan Ulang Robotika

Tahap selanjutnya dari evolusi robotika didorong oleh integrasi mendalam kecerdasan buatan (AI). Simbiosis ini mengubah robot dari mesin otomatis yang diprogram sebelumnya dan melakukan tugas berulang di lingkungan terstruktur menjadi sistem adaptif dan pembelajaran yang mampu beroperasi di dunia nyata yang kompleks dan tidak terstruktur. AI menyediakan "otak" bagi "tubuh" robot dan merupakan pendorong teknologi utama untuk pertumbuhan di masa depan.

Teknologi AI utama yang memungkinkan transformasi ini adalah:

- Penglihatan Komputer: Memungkinkan robot untuk secara visual mempersepsikan dan menafsirkan lingkungannya, yang sangat penting untuk navigasi, pengenalan objek, dan interaksi.

- Pembelajaran Mesin (ML) & Pembelajaran Penguatan: Memungkinkan robot untuk belajar dari data dan pengalaman serta secara iteratif meningkatkan kinerja mereka dalam tugas-tugas seperti menggenggam objek atau menavigasi jalur yang kompleks tanpa perlu pemrograman eksplisit.

- Pemrosesan Bahasa Alami (NLP): Memungkinkan interaksi manusia-robot yang lebih intuitif melalui perintah suara.

- Analisis prediktif: Memungkinkan robot untuk memprediksi masalah seperti kebutuhan perawatan, mencegah waktu henti dan meningkatkan efisiensi.

Evolusi yang didorong oleh AI ini membuka pertumbuhan transformatif di sektor-sektor yang jauh melampaui lingkungan pabrik tradisional:

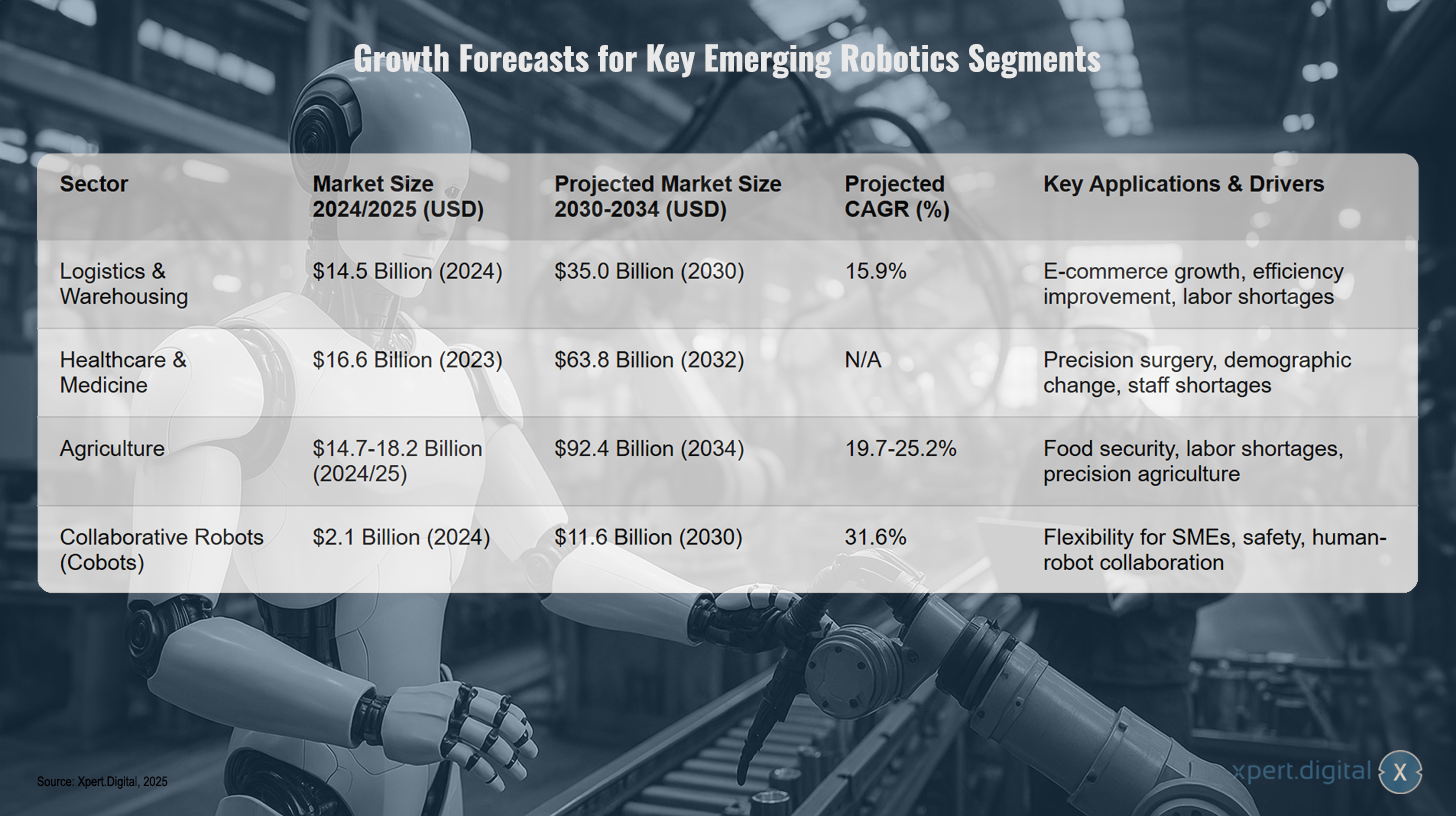

- Logistik & Pergudangan: Ledakan e-commerce dan tekanan akan efisiensi mendorong pasar yang sangat besar untuk robot logistik (robot bergerak otonom, sistem transportasi tanpa pengemudi). Pasar ini diproyeksikan tumbuh dari sekitar USD 14,5 miliar pada tahun 2024 menjadi sekitar USD 35 miliar pada tahun 2030 (CAGR sekitar 16%). Perusahaan seperti Amazon sudah memiliki 750.000 robot yang beroperasi untuk mengotomatisasi pusat pemenuhan pesanan mereka.

- Pelayanan Kesehatan: Sektor yang berkembang pesat. Pasar robotika medis diproyeksikan meningkat dari USD 16,6 miliar pada tahun 2023 menjadi USD 63,8 miliar pada tahun 2032. Aplikasinya meliputi pembedahan berbantuan robot presisi tinggi (misalnya, sistem da Vinci), perawatan pasien, disinfeksi, dan pengiriman obat.

- Pertanian (Teknologi Pertanian): Didorong oleh kekurangan tenaga kerja dan kebutuhan akan ketahanan pangan, pasar robot pertanian siap untuk ekspansi besar-besaran. Perkiraan memprediksi pertumbuhan dari sekitar USD 15-18 miliar pada tahun 2024/2025 menjadi lebih dari USD 90 miliar pada tahun 2034 (CAGR sekitar 20-25%). Robot digunakan untuk penanaman, penyiangan, penyemprotan, dan panen yang presisi.

- Robot kolaboratif (cobot): Ini adalah pasar yang sedang berkembang dan sangat penting. Cobot dirancang untuk bekerja dengan aman bersama manusia, lebih hemat biaya, dan lebih mudah diprogram, sehingga ideal untuk usaha kecil dan menengah (UKM). Pasar ini diproyeksikan tumbuh dari sekitar USD 2,1 miliar pada tahun 2024 menjadi lebih dari USD 11,6 miliar pada tahun 2030 (CAGR >31%). Penggunaan cobot semakin meningkat pesat di bidang perakitan, pengelasan, dan penanganan material.

Proyeksi pertumbuhan untuk segmen robotika baru yang penting

Prakiraan pertumbuhan untuk segmen robotika baru yang penting – Gambar: Xpert.Digital

Catatan: Perkiraan CAGR dan ukuran pasar bervariasi tergantung pada sumber dan periode perkiraan.

Angka-angka ini menunjukkan bahwa masa depan robotika tidak hanya terletak pada lebih banyak robot pabrik, tetapi juga pada diversifikasi ke sektor ekonomi baru yang berkembang pesat, semuanya didorong oleh AI. Ini mengukur "gelombang berikutnya" otomatisasi.

Industri robotika menunjukkan prospek pertumbuhan yang luar biasa di berbagai segmen. Di sektor logistik dan pergudangan, pasar diproyeksikan tumbuh dari USD 14,5 miliar pada tahun 2024 menjadi USD 35,0 miliar pada tahun 2030, mewakili tingkat pertumbuhan tahunan majemuk (CAGR) sebesar 15,9 persen. Pertumbuhan ini didorong oleh ekspansi e-commerce yang berkelanjutan, kebutuhan akan peningkatan efisiensi, dan meningkatnya kekurangan tenaga kerja.

Sektor layanan kesehatan dan medis juga melaporkan angka yang mengesankan: Dari USD 16,6 miliar pada tahun 2023, pasar diproyeksikan tumbuh menjadi USD 63,8 miliar pada tahun 2032. Bedah presisi, perubahan demografis, dan kekurangan tenaga kerja merupakan pendorong utama ekspansi ini.

Sektor pertanian berkembang sangat dinamis, dengan solusi robotika yang diproyeksikan mencapai antara USD 14,7 dan 18,2 miliar pada tahun 2024/25 dan tumbuh menjadi USD 92,4 miliar pada tahun 2034. Perkembangan ini, dengan proyeksi tingkat pertumbuhan tahunan sebesar 19,7 hingga 25,2 persen, didorong oleh ketahanan pangan, kekurangan tenaga kerja, dan meningkatnya prevalensi pertanian presisi.

Robot kolaboratif, atau cobot, mengalami pertumbuhan terkuat, dengan nilai pasar yang diproyeksikan meningkat dari USD 2,1 miliar pada tahun 2024 menjadi USD 11,6 miliar pada tahun 2030. Dengan tingkat pertumbuhan tahunan yang luar biasa sebesar 31,6 persen, segmen ini mendapat manfaat dari fleksibilitas yang ditawarkannya kepada usaha kecil dan menengah, peningkatan standar keselamatan, dan pengembangan kolaborasi manusia-robot yang berkelanjutan.

Persaingan industri baru: Strategi geopolitik dan supremasi teknologi

Robotika dan AI telah berevolusi dari sekadar alat ekonomi menjadi pilar utama strategi geopolitik nasional. Cara kekuatan global mempromosikan teknologi ini mengungkapkan perbedaan mendalam dalam filosofi ekonomi dan politik mereka.

Program "Made in China 2025" (MIC 2025) Tiongkok adalah kebijakan industri yang diarahkan oleh negara yang bertujuan menjadikan Tiongkok sebagai kekuatan dominan dalam manufaktur teknologi tinggi global, termasuk robotika dan AI. Tujuan eksplisitnya adalah untuk mengurangi ketergantungan pada teknologi asing dan mencapai swasembada 70 persen dalam komponen dan material inti pada tahun 2025. Hal ini merupakan tantangan langsung bagi kepemimpinan teknologi Barat. Strategi ini menggunakan subsidi negara besar-besaran, yang diperkirakan mencapai ratusan miliar dolar, mobilisasi perusahaan milik negara, pinjaman berbunga rendah, dan akuisisi agresif atas kekayaan intelektual dan talenta asing. Hasilnya terlihat: kepadatan robot di Tiongkok meningkat pesat, dan produsen robot domestiknya kini menguasai 47% pasar domestik mereka, naik dari rata-rata jangka panjang sebesar 28%.

Inisiatif Robotika Nasional Amerika Serikat (NRI) mengambil pendekatan yang lebih terdesentralisasi dan berorientasi pada penelitian untuk mempercepat pengembangan dan penggunaan robot yang bekerja sama dengan manusia (ko-robot). Tujuannya adalah untuk memajukan penelitian dasar dan mempertahankan kepemimpinan inovasi AS. NRI adalah program federal multi-lembaga (NSF, NASA, NIH, USDA, dll.) yang menyediakan pendanaan untuk penelitian akademis dan komunitas. Pendanaan mencapai puluhan juta dolar setiap tahun per lembaga dan berfokus pada bidang-bidang seperti interaksi manusia-robot, skalabilitas, dan dampak sosial. Hal ini sangat kontras dengan pendekatan top-down China terhadap pembangunan industri.

Strategi Uni Eropa (Horizon Europe) bertujuan untuk memperkuat basis ilmiah dan teknologi Uni Eropa, meningkatkan kapasitas inovasi, dan mempertahankan daya saing, sambil tetap memperhatikan pertimbangan etika. Uni Eropa memandang robotika sebagai hal penting untuk reindustrialisasi dan mengatasi tantangan sosial seperti populasi yang menua. Uni Eropa memanfaatkan program kerangka kerja R&D besar-besaran, Horizon Europe (dengan anggaran €95,5 miliar hingga tahun 2027), untuk mendanai proyek-proyek penelitian. Uni Eropa mempertahankan kemitraan publik-swasta (SPARC) untuk mengoordinasikan upaya dan rencana untuk menerapkan strategi robotika komprehensif di seluruh Uni Eropa pada tahun 2025. Fokusnya adalah membangun ekosistem yang kuat dan kerangka peraturan (misalnya, Undang-Undang AI).

Pendekatan yang berbeda ini juga tercermin dalam perdebatan seputar konfigurasi ulang rantai pasokan (reshoring/nearshoring). Ketegangan geopolitik dan gangguan rantai pasokan telah mendorong perusahaan-perusahaan Barat untuk mempertimbangkan membawa produksi kembali ke dalam negeri. Otomatisasi dipandang sebagai pendorong utama pergeseran ini, karena dapat mengimbangi biaya tenaga kerja yang lebih tinggi di AS dan Eropa. Survei menunjukkan niat yang kuat: 74% perusahaan Eropa dan 70% perusahaan AS berencana untuk melakukan reshoring atau nearshoring, dengan sebagian besar berencana untuk berinvestasi dalam robotika untuk memfasilitasi hal ini. Namun, kenyataannya lebih kompleks. Sebuah studi Bank Dunia menemukan korelasi negatif antara adopsi otomatisasi dan reshoring dari tahun 2008 hingga 2019, menunjukkan bahwa otomatisasi mungkin sebenarnya telah membuat produksi di luar negeri lebih efisien dan menarik, sehingga mengurangi insentif untuk melakukan reshoring.

Terdapat perbedaan filosofis dan strategis mendasar dalam pendekatan negara-negara besar terhadap robotika. China mengejar model kapitalis negara berupa "teknonasionalisme" yang bertujuan untuk dominasi industri dan swasembada. AS dan Uni Eropa mengejar model "liberal-teknologis" yang lebih berfokus pada penelitian dasar, kemitraan publik-swasta, dan kepemimpinan regulasi. Ini bukan hanya perlombaan teknologi, tetapi juga benturan sistem ekonomi. MIC 2025 China secara eksplisit menetapkan tujuan substitusi impor dan menciptakan juara nasional untuk mendominasi pasar global. Sebaliknya, NRI AS dan Horizon Europe Eropa berfokus pada pendanaan "penelitian dasar" dan "menjunjung tinggi pertimbangan etis." Hal ini mencerminkan filosofi ekonomi mereka yang mendasarinya: pembangunan yang diarahkan negara China versus ekosistem inovasi berorientasi pasar Barat. Ini menyiapkan panggung untuk perjuangan kompetitif jangka panjang yang diperjuangkan di medan pertempuran yang berbeda.

Pada saat yang sama, narasi relokasi produksi ke dalam negeri terlalu disederhanakan. Otomatisasi adalah pedang bermata dua bagi rantai pasokan: otomatisasi dapat memungkinkan relokasi produksi ke dalam negeri dengan membuat produksi domestik menguntungkan, tetapi juga dapat memperkuat praktik produksi di luar negeri dengan membuat pabrik-pabrik yang jauh menjadi lebih efisien dan hemat biaya. Hasil akhirnya akan bergantung pada interaksi kompleks antara biaya teknologi, biaya tenaga kerja, biaya transportasi, dan perhitungan risiko geopolitik. Oleh karena itu, tren relokasi produksi ke dalam negeri saat ini mungkin lebih didorong oleh faktor non-ekonomi (risiko geopolitik, insentif pemerintah) daripada perhitungan ekonomi murni dari otomatisasi. Otomatisasi adalah syarat yang diperlukan, tetapi bukan syarat yang cukup, untuk relokasi produksi ke dalam negeri.

Skenario jangka panjang untuk ekonomi manusia-mesin

Mensintesis tren saat ini memungkinkan peramalan potensi masa depan jangka panjang bagi ekonomi global yang melampaui proyeksi jangka pendek dan mempertimbangkan perubahan struktural yang mendalam. Tiga skenario utama muncul, masing-masing berdasarkan asumsi yang berbeda tentang perkembangan teknologi dan masyarakat.

- Skenario 1: Ledakan Kecerdasan Buatan & Ekonomi "Pemenang Mengambil Semua".

Skenario ini, yang populer di Silicon Valley, mengasumsikan bahwa penerapan AI pada pengembangan AI itu sendiri akan mengarah pada peningkatan diri yang berulang dan peningkatan kemampuan teknologi secara eksponensial. Dikombinasikan dengan robotika ("laboratorium swakemudi"), ini dapat menghasilkan kemajuan yang sangat cepat di semua bidang, dari kedokteran hingga ilmu material. Hasil ekonominya adalah dinamika "pemenang mengambil semua", di mana perusahaan atau negara yang pertama kali mencapai terobosan ini akan mengumpulkan kekuatan ekonomi dan politik yang sangat besar. Ini dapat memperburuk ketidaksetaraan dalam skala global, tetapi juga berpotensi menciptakan ekonomi kelimpahan setelah kelangkaan. - Skenario 2: Ekonomi Transformasi dan Adaptasi.

Ini adalah skenario yang lebih moderat, konsisten dengan perkiraan OECD dan WEF. Skenario ini beranggapan bahwa AI adalah teknologi serbaguna (GPT), seperti tenaga uap atau listrik, yang akan secara mendalam mengubah semua sektor tetapi tidak akan menyebabkan pengangguran massal. Dinamika intinya adalah perubahan berkelanjutan di pasar tenaga kerja: tugas-tugas diotomatisasi, pekerjaan diubah, dan pekerjaan baru diciptakan. WEF memperkirakan bahwa pada tahun 2030, 14% dari pekerjaan saat ini akan menjadi pekerjaan baru (170 juta), sementara 39% dari keterampilan inti pekerja akan usang. Tantangan utama dalam skenario ini bukanlah kurangnya pekerjaan, tetapi kesenjangan keterampilan yang besar dan kebutuhan akan pembelajaran seumur hidup untuk mengimbangi perubahan. - Skenario 3: Ekonomi yang Stagnan dan Tidak Merata.

Skenario ini dibangun berdasarkan karya Acemoglu dan Restrepo. Skenario ini menunjukkan bahwa jika otomatisasi di masa depan tetap "biasa-biasa saja"—yaitu, menggantikan tenaga kerja tanpa menghasilkan peningkatan produktivitas yang besar—hasilnya bisa berupa pertumbuhan PDB yang lambat secara terus-menerus disertai dengan meningkatnya ketidaksetaraan. Di masa depan ini, otomatisasi terutama berfungsi untuk menggeser pendapatan dari tenaga kerja ke pemilik modal, mengikis kelas menengah dan meredam permintaan konsumen. Hal ini dapat menyebabkan siklus yang saling memperkuat di mana permintaan yang lemah menghambat investasi yang dibutuhkan untuk inovasi yang inovatif, sehingga mengakibatkan stagnasi ekonomi.

Terlepas dari skenario apa pun, AI dan robotika akan berdampak besar pada keuangan publik. Penggunaan yang meluas dapat meningkatkan PDB dan pendapatan pajak. Namun, hilangnya pekerjaan dapat meningkatkan pengeluaran untuk sistem jaminan sosial (pengangguran, program pelatihan ulang). Penggunaan AI oleh pemerintah dapat meningkatkan efisiensi (misalnya, dalam pengumpulan pajak), tetapi juga membutuhkan investasi awal yang signifikan.

Hasil ekonomi jangka panjang pada akhirnya tidak ditentukan secara teknologi. Hasil tersebut dibentuk oleh keputusan kebijakan yang dibuat saat ini di bidang pendidikan, pendanaan R&D, perpajakan, dan dukungan sosial. Ketiga skenario tersebut semuanya masuk akal dan didasarkan pada interpretasi yang berbeda dari data yang tersedia. Skenario 1 bergantung pada terobosan teknologi tertentu. Skenario 3 bergantung pada kelanjutan jenis otomatisasi tertentu (menggantikan tenaga kerja tetapi tidak terlalu produktif). Skenario 2 adalah jalan tengah. Kebijakan dapat memengaruhi jalur mana yang kita ambil. Misalnya, kebijakan pajak yang lebih mengutamakan modal daripada tenaga kerja dapat mendorong otomatisasi "biasa-biasa saja" dan mendorong kita menuju Skenario 3. Sebaliknya, investasi publik besar-besaran dalam penelitian dasar dan pendidikan dapat mendorong teknologi yang lebih komplementer dan tenaga kerja yang sangat terampil, mengarahkan kita menuju Skenario 2. Dengan demikian, "masa depan pekerjaan" bukanlah sesuatu yang akan terjadi begitu saja pada kita; masa depan tersebut akan secara aktif dibentuk oleh keputusan kebijakan dan investasi pemerintah dan bisnis dalam dekade mendatang. Perdebatan tentang masa depan sebenarnya adalah perdebatan tentang prioritas masa kini.

Rekomendasi kami: 🌍 Jangkauan tanpa batas 🔗 Terhubung 🌐 Multibahasa 💪 Kekuatan penjualan: 💡 Otentik dengan strategi 🚀 Inovasi bertemu 🧠 Intuisi

Dari lokal ke global: UKM menaklukkan pasar dunia dengan strategi cerdas - Gambar: Xpert.Digital

Di era di mana kehadiran digital suatu perusahaan menentukan kesuksesannya, tantangannya terletak pada menciptakan kehadiran yang autentik, personal, dan luas jangkauannya. Xpert.Digital menawarkan solusi inovatif yang memposisikan dirinya sebagai titik temu antara pusat industri, blog, dan duta merek. Platform ini menggabungkan keunggulan saluran komunikasi dan penjualan dalam satu platform dan memungkinkan publikasi dalam 18 bahasa berbeda. Kerja sama dengan portal mitra dan kemampuan untuk mempublikasikan artikel di Google News serta daftar distribusi pers dengan sekitar 8.000 jurnalis dan pembaca memaksimalkan jangkauan dan visibilitas konten. Ini merupakan faktor penting dalam penjualan dan pemasaran eksternal (SMarketing).

Informasi selengkapnya di sini:

Akhir dari Otomatisasi: Mengapa Robot Menjadi Mitra Bisnis Sejati

Navigasi di era robot: Rekomendasi strategis dan kerangka kerja etika

Bagian terakhir ini menerjemahkan analisis ke dalam strategi yang dapat ditindaklanjuti dan menyoroti pedoman etika penting yang dibutuhkan untuk memastikan bahwa era robot memberikan manfaat bagi masyarakat secara keseluruhan.

Berkaitan dengan ini:

Peta jalan politik menuju masa depan yang terotomatisasi

Bagian ini merangkum tantangan-tantangan yang diidentifikasi sepanjang laporan ke dalam serangkaian rekomendasi kebijakan yang koheren untuk para pemangku kepentingan utama.

Untuk pemerintah

- Berinvestasi dalam sumber daya manusia: Tantangan terpenting adalah meningkatkan cakupan dan kualitas pendidikan dan pelatihan. Ini termasuk memperkuat keterampilan STEM, tetapi juga berfokus pada kompetensi yang tidak mudah ditiru oleh mesin: kreativitas, berpikir kritis, kolaborasi, dan ketahanan. Pembelajaran sepanjang hayat harus didukung melalui akun bersubsidi atau insentif pajak untuk pelatihan ulang.

- Modernisasi sistem jaminan sosial: Model lama asuransi pengangguran tidak sesuai untuk era pergantian pekerjaan yang sering terjadi. Gagasan baru seperti asuransi upah (untuk menambah upah pekerja yang kehilangan pekerjaan dan menerima pekerjaan dengan upah lebih rendah), kredit pajak penghasilan yang lebih besar, dan tunjangan yang dapat dialihkan untuk pekerja di ekonomi gig harus diteliti dan diuji.

- Mengarahkan inovasi: Kebijakan pajak dan pendanaan R&D harus digunakan untuk mendorong pengembangan teknologi yang melengkapi, bukan menggantikan, tenaga kerja manusia. Perlu dipertimbangkan untuk mengenakan pajak pada perusahaan yang secara permanen memberhentikan pekerja karena otomatisasi, sementara memberikan subsidi kepada perusahaan yang melatih kembali para pekerja tersebut.

Untuk perusahaan

- Pelatihan ulang sebagai strategi inti: Para pemimpin bisnis sebagian besar memperkirakan akan perlu melatih ulang tenaga kerja mereka. Hal ini seharusnya bukan sesuatu yang dipikirkan kemudian, melainkan komponen sentral dari strategi perusahaan. Investasi dalam pelatihan di tempat kerja dan kemitraan dengan lembaga pendidikan sangat penting.

- Mendesain ulang pekerjaan dan alur kerja: Integrasi manusia dan mesin harus dibentuk secara aktif untuk menciptakan lingkungan kerja yang aman, produktif, dan memuaskan. Fokusnya harus pada kolaborasi manusia-mesin, yang dapat lebih produktif daripada manusia atau robot yang bekerja sendiri.

Untuk lembaga pendidikan

- Reformasi kurikulum: Kurikulum perlu diperbarui untuk mempersiapkan siswa menghadapi masa depan dunia kerja. Ini berarti mengurangi pembelajaran hafalan dan lebih menekankan pada pemecahan masalah, pemikiran sistem, dan keterampilan digital.

- Mengintegrasikan robotika ke dalam pendidikan: Terdapat kesenjangan yang signifikan antara pentingnya robotika dan kehadirannya dalam program pendidikan. Lebih banyak institusi perlu menggunakan robot di ruang kelas untuk membangun tenaga kerja yang siap menghadapi masa depan.

Keharusan etis: Pemerintahan dunia yang dihuni oleh mesin-mesin cerdas

Bagian ini membahas tantangan non-ekonomi kritis yang, jika dibiarkan tanpa penanganan, dapat merusak kepercayaan publik dan menghambat kemajuan.

- Bias dan keadilan: Sistem AI belajar dari data, dan jika data ini mencerminkan bias historis, robot yang mereka kendalikan akan melanggengkan dan bahkan memperkuat diskriminasi di bidang-bidang seperti perekrutan atau penegakan hukum. Hal ini menuntut pengembangan kumpulan data pelatihan yang beragam dan representatif serta pelaksanaan audit algoritma secara berkala.

- Perlindungan data dan pengawasan: Robot yang dilengkapi dengan kamera, mikrofon, dan sensor merupakan perangkat pengumpulan data yang canggih. Penggunaannya di rumah, rumah sakit, dan ruang publik menimbulkan kekhawatiran signifikan terkait privasi data. Regulasi yang jelas yang mengatur pengumpulan, penggunaan, dan penyimpanan data diperlukan untuk memastikan transparansi dan kendali pengguna.

- Tanggung jawab dan kewajiban: Seiring dengan semakin otonomnya robot, penentuan tanggung jawab atas kerusakan menjadi semakin kompleks. Jika mobil tanpa pengemudi mengalami kecelakaan atau robot bedah mengalami kerusakan, siapa yang bertanggung jawab – pemiliknya, produsennya, atau pemrogramnya? Kerangka hukum yang jelas sangat penting untuk memperjelas masalah ini. Hal ini sangat mendesak dalam kasus senjata otonom yang mematikan, di mana perjanjian internasional diperlukan.

- Interaksi manusia-robot dan dampaknya terhadap masyarakat: Meningkatnya integrasi robot ke dalam kehidupan sehari-hari, khususnya robot sosial atau pendamping, menimbulkan pertanyaan psikologis dan sosial. Kekhawatiran muncul terkait ketergantungan emosional, potensi robot untuk menggantikan alih-alih melengkapi hubungan manusia, dan bagaimana hal ini dapat mengubah rasa empati dan kebersamaan kita. Desain yang etis harus memprioritaskan kesejahteraan manusia dan keterhubungan sosial.

Tantangan etika dalam bidang robotika dan AI tidak terpisah dari, tetapi sangat terkait erat dengan, isu ekonomi dan geopolitik. Kegagalan dalam membangun tata kelola etika dapat menyebabkan kerugian ekonomi dan daya saing yang signifikan. Pendekatan Uni Eropa menunjukkan hal ini. Uni Eropa secara eksplisit mengaitkan pendanaan teknologinya (Horizon Europe) dengan kerangka kerja regulasi dan etika yang kuat (undang-undang AI). Ini dapat dilihat sebagai langkah strategis. Dengan menetapkan "standar emas" untuk AI/robotika yang dapat dipercaya dan beretika, Uni Eropa dapat memanfaatkannya sebagai keunggulan kompetitif, serupa dengan yang telah dilakukannya dengan perlindungan data (GDPR). Perusahaan dan negara yang dianggap lalai secara etis dapat menghadapi "defisit kepercayaan," yang menyebabkan reaksi negatif konsumen, pembatasan akses pasar di wilayah yang diatur seperti Uni Eropa, dan kesulitan dalam menarik talenta terbaik. Oleh karena itu, tata kelola etika yang proaktif bukan hanya soal "melakukan hal yang benar," tetapi merupakan komponen penting dari strategi jangka panjang untuk membangun industri robotika yang berkelanjutan dan berdaya saing global. Hal ini mengubah potensi beban menjadi keunggulan strategis.

Dari alat otomatis hingga mitra bisnis

Analisis ini menunjukkan bahwa robotika telah secara permanen mengubah ekonomi global, dan kekuatan transformatifnya, yang didorong oleh konvergensi dengan kecerdasan buatan dan dibentuk oleh keharusan geopolitik, akan terus meningkat. Era di mana robot dipandang sebagai alat sederhana dan berulang untuk meningkatkan efisiensi telah berakhir. Kita memasuki fase baru di mana mesin cerdas dan otonom menjadi pemain integral dalam perekonomian—mitra, pesaing, dan katalis perubahan.

Perjalanan dari lengan robot yang dapat diprogram pertama kali di pabrik-pabrik tahun 1970-an hingga sistem berbasis AI saat ini merupakan respons terhadap tekanan ekonomi dan sumber peningkatan produktivitas yang sangat besar. Tanpa perkembangan ini, lanskap industri Barat akan lebih tandus, rantai pasokan global kurang canggih, dan banyak barang konsumsi akan lebih mahal. Namun, keuntungan ini datang dengan harga yang mahal: peningkatan signifikan dalam ketidaksetaraan upah dan penggusuran pekerja yang menyakitkan karena keahlian mereka digantikan oleh mesin.

Masa depan menjanjikan integrasi yang lebih dalam lagi. Gelombang robotika berikutnya tidak hanya akan meresap ke pabrik, tetapi juga rumah sakit, pertanian, gudang, dan rumah kita. Potensi pertumbuhan eksponensial ini telah menempatkan robotika di jantung strategi nasional dan memicu perlombaan global untuk supremasi teknologi yang akan membantu membentuk tatanan dunia abad ke-21.

Namun, perkembangan jangka panjang tidaklah ditentukan sebelumnya. Skenario berkisar dari masa depan yang penuh dengan teknologi hingga masa stagnasi dan perpecahan sosial. Faktor penentu yang akan mengubah keadaan bukanlah teknologi itu sendiri, tetapi kemampuan kita untuk mengarahkannya dengan bijak. Kemakmuran masa depan kita bergantung pada kemampuan kita untuk membentuk kemitraan baru yang kompleks ini dengan mesin-mesin cerdas dengan cara yang cerdas, adil, dan etis. Hal ini membutuhkan investasi besar dalam pendidikan dan pembelajaran sepanjang hayat, modernisasi jaring pengaman sosial kita, dan penciptaan kerangka kerja etika dan hukum yang kuat. Hanya dengan cara ini kita dapat memastikan bahwa manfaat era robot dapat dinikmati secara luas dan menciptakan masa depan di mana teknologi melayani seluruh umat manusia.

Kami hadir untuk Anda - Konsultasi - Perencanaan - Implementasi - Manajemen Proyek

☑️ Dukungan UKM dalam strategi, konsultasi, perencanaan, dan implementasi

☑️ Pembuatan atau penyesuaian kembali strategi digital dan digitalisasi

☑️ Perluasan dan optimalisasi proses penjualan internasional

☑️ Platform perdagangan B2B global & digital

☑️ Pengembangan Bisnis Perintis

Konrad Wolfenstein

Saya akan dengan senang hati menjadi penasihat pribadi Anda.

Anda dapat menghubungi saya dengan mengisi formulir kontak di bawah ini atau cukup hubungi saya di +49 7348 4088 965 .

Saya sangat menantikan proyek bersama kita.

Tulis surat kepadaku

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital adalah pusat bagi industri yang berfokus pada digitalisasi, teknik mesin, logistik/intralogistik, dan fotovoltaik.

Dengan solusi Pengembangan Bisnis 360° kami, kami mendukung perusahaan-perusahaan ternama mulai dari bisnis baru hingga layanan purna jual.

Intelijen pasar, smarketing, otomatisasi pemasaran, pengembangan konten, PR, kampanye email, media sosial yang dipersonalisasi, dan pembinaan prospek adalah bagian dari alat digital kami.

Anda dapat menemukan informasi lebih lanjut di: www.xpert.digital - www.xpert.solar - www.xpert.plus

Tetaplah berhubungan