Gangguan Amazon Web Services (AWS) hari ini dan jebakan cloud: Ketika infrastruktur digital menjadi senjata geopolitik – Gambar: Xpert.Digital

Selain Amazon sendiri, platform-platform besar seperti Slack, Zoom, Signal, Snapchat, Canva, Fortnite, Roblox, serta layanan pemerintah dan perbankan juga sangat terpengaruh oleh gangguan AWS pada beberapa waktu

Garis besar masalah dan relevansinya: Mengenali bentuk ketergantungan yang baru

Hari ini, 20 Oktober 2025, pukul 12:11 UTC (Waktu Universal Terkoordinasi), internet modern mengalami gangguan. Bukan karena serangan siber, bukan karena bencana alam, tetapi karena kegagalan teknis di satu pusat data di Virginia Utara. Amazon Web Services, penyedia layanan cloud dominan di dunia dengan pangsa pasar 30 persen, melaporkan peningkatan tingkat kesalahan di wilayah US-EAST-1. Yang terjadi selanjutnya adalah pemadaman layanan digital global dengan skala yang belum pernah terjadi sebelumnya.

Signal dan Slack, tulang punggung komunikasi bisnis modern, tiba-tiba berhenti berfungsi. Canva, alat desain yang digunakan jutaan pekerja kreatif, membeku. Snapchat, Fortnite, Roblox – seluruh generasi pengguna digital kehilangan akses ke dunia virtual mereka. Platform keuangan seperti Coinbase dan Venmo mengalami gangguan, dan bank-bank di Inggris tidak lagi dapat menyediakan layanan mereka. Bahkan produk Amazon sendiri – Prime Video, Alexa, bel pintu pintar Ring – pun gagal, memperlihatkan kerentanan ekosistem yang saling terhubung.

Gangguan tersebut memengaruhi 28 layanan AWS dan berlangsung selama beberapa jam sebelum pemulihan penuh tercapai. Sumbernya adalah Amazon DynamoDB, platform basis data NoSQL yang berfungsi sebagai blok bangunan fundamental untuk berbagai aplikasi. Apa yang secara teknis tampak sebagai masalah DNS lokal ternyata merupakan kerentanan sistemik dari ekonomi digital global: ketergantungan strukturalnya pada segelintir perusahaan hyperscaler Amerika.

Insiden ini jauh lebih dari sekadar gangguan teknis. Ini adalah gejala dari masalah ekonomi dan geopolitik yang lebih dalam. Sementara Eropa telah menghabiskan beberapa tahun terakhir dengan susah payah membahas ketergantungan energinya pada gas Rusia dan mengembangkan strategi diversifikasi, ketergantungan yang jauh lebih berbahaya telah berakar: yaitu pada infrastruktur digital dari AS. Perbandingan dengan Gazprom bukanlah sebuah pernyataan yang berlebihan – melainkan tepat. Dalam kedua kasus tersebut, kita berurusan dengan infrastruktur kritis, dalam kedua kasus tersebut dengan struktur monopoli, dan dalam kedua kasus tersebut dengan pengaruh geopolitik.

Perbedaan krusialnya: Sementara pengiriman gas mengalir secara kasat mata melalui pipa dan dapat dikendalikan secara politik, migrasi data terjadi secara tak terlihat, secara real-time, dan di bawah yurisdiksi sistem hukum asing. Undang-Undang Cloud AS tahun 2018 memberikan otoritas Amerika akses ekstrateritorial ke semua data yang dikelola oleh perusahaan AS—terlepas dari lokasi fisik server tersebut. Perusahaan-perusahaan Eropa yang menyimpan data mereka di AWS, Microsoft Azure, atau Google Cloud dengan demikian secara efektif tunduk pada yurisdiksi Amerika. Hal ini secara langsung bertentangan dengan Peraturan Perlindungan Data Umum Eropa (GDPR) dan secara sistematis mengikis kedaulatan digital benua tersebut.

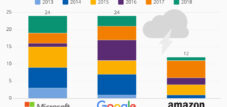

Besarnya ketergantungan ini menjadi nyata melalui angka-angka: AWS mengendalikan 30 persen pasar cloud global, Microsoft Azure 20 persen, dan Google Cloud 12 persen. Bersama-sama, ketiga perusahaan AS ini mengendalikan 62 persen infrastruktur cloud dunia. Situasinya bahkan lebih dramatis di Eropa. Meskipun pemerintah federal Jerman secara resmi mempromosikan strategi multi-cloud dan kedaulatan digital, mereka sebenarnya menggunakan 32 layanan cloud – sebagian besar dari Microsoft, AWS, Google, dan Oracle. Cloud kedaulatan yang direncanakan untuk administrasi federal didasarkan pada Microsoft Azure.

Analisis ini mengkaji dimensi ekonomi, geopolitik, dan strategis dari ketergantungan ini. Analisis ini menelusuri perkembangan historisnya, menganalisis mekanisme pasar saat ini, membandingkan berbagai strategi nasional, dan menilai risiko serta jalur pengembangan potensial. Tesis utamanya adalah bahwa ketergantungan Eropa pada komputasi awan menimbulkan ancaman strategis yang lebih besar daripada ketergantungan sebelumnya pada energi karena memengaruhi seluruh rantai nilai digital, kedaulatan nasional, dan komunikasi sosial—dan karena Eropa belum mengembangkan respons yang meyakinkan.

Layanan-layanan terdampak secara luas

Layanan milik Amazon sendiri

- Amazon.com

- Prime Video

- Alexa

- Amazon Music

- cincin

- IMDB

Layanan komunikasi dan AI

- sinyal

- Kendur

- perbesar

- Kecerdasan Buatan (AI)

- WhatsApp (kadang-kadang)

Permainan dan Hiburan

- Fortnite

- Roblox

- Toko Game Epic

- Jaringan PlayStation

- Uap

- Duolingo

- Clash of Clans / Clash Royale

- Pokémon Go

- Liga Roket

Media Sosial dan Gaya Hidup

- Snapchat

- Strava

- Peloton

- Rabuk

Alat produktivitas dan komputasi awan

- Canva

- Atlassian

- Jira

- Asana

- Lembar Pintar

Layanan keuangan dan kripto

- Coinbase

- Venmo (PayPal)

- Bank Lloyds

- Halifax

- Persegi

- Xero

Sistem kelembagaan lainnya

- Layanan Gerbang Pemerintah Inggris (gov.uk dan HMRC)

- Cloudflare

- BT, EE, Vodafone, Sky Mobile

Kebangkitan Kekaisaran Digital: Bagaimana Silicon Valley Menaklukkan Infrastruktur Ekonomi Global

Dominasi penyedia layanan cloud Amerika bukanlah suatu kebetulan, melainkan hasil dari keputusan strategis, pencapaian teknologi perintis, dan kebijakan investasi yang tepat sasaran selama lebih dari satu setengah dekade. Kisah ini dimulai pada tahun 2006, ketika Amazon Web Services didirikan sebagai anak perusahaan dari pengecer online Amazon. Apa yang awalnya dirancang sebagai solusi internal untuk menangani beban puncak dalam e-commerce berkembang menjadi ide bisnis revolusioner: menawarkan kapasitas komputasi sebagai layanan, yang dapat diskalakan, ditagih berdasarkan penggunaan, dan tanpa investasi di muka.

Model bisnis Infrastructure-as-a-Service (IaaS) merevolusi ekonomi TI tradisional. Perusahaan tidak lagi harus menginvestasikan jutaan dolar untuk pusat data mereka sendiri, membeli perangkat keras, atau mempekerjakan administrator. Mereka dapat menyewa server per menit, meningkatkan kapasitas sesuai kebutuhan, dan berekspansi secara global—semuanya tanpa risiko modal. Bagi perusahaan rintisan, ini merupakan hal yang revolusioner: dengan kartu kredit dan sebuah ide, seseorang dapat membangun bisnis yang dapat diskalakan secara global. Dropbox, Netflix, Airbnb, Reddit—model bisnis digital paling sukses di tahun 2010-an dibangun di atas infrastruktur AWS.

Microsoft mengikuti jejak tersebut pada tahun 2010 dengan Azure, awalnya dengan ragu-ragu, kemudian dengan kekuatan penuh dari perusahaan tersebut. Keuntungannya: integrasi mendalam ke dalam ekosistem Microsoft yang sudah ada, yaitu Windows, Office, dan Active Directory. Bagi perusahaan yang sudah menggunakan produk Microsoft, transisi ke cloud Azure hampir tanpa hambatan. Google Cloud Platform diluncurkan pada tahun 2011, awalnya diposisikan terutama untuk pengembang dan aplikasi yang intensif data, kemudian dengan fokus yang semakin meningkat pada kecerdasan buatan.

Keunggulan kompetitif perusahaan hyperscaler Amerika didasarkan pada beberapa faktor. Pertama, waktu. Mereka memasuki pasar bertahun-tahun sebelum pesaing mereka dari Eropa atau Asia dan mampu membangun efek jaringan, skala ekonomi, dan ekosistem. Kedua, investasi yang sangat besar. AWS sendiri menginvestasikan miliaran dolar dalam membangun pusat data, infrastruktur jaringan, dan pengembangan produk—yang dibiayai oleh divisi e-commerce Amazon yang menguntungkan. Microsoft memobilisasi cadangan kasnya yang sangat besar, dan Google menggunakan dominasinya di pasar mesin pencari untuk pembiayaan silang.

Ketiga: Inovasi dalam cakupan dan kedalaman. AWS kini menawarkan lebih dari 200 layanan berfitur lengkap – mulai dari mesin virtual sederhana hingga basis data khusus dan platform pembelajaran mesin. Portofolio produk ini diciptakan melalui pengembangan produk yang agresif, akuisisi strategis, dan ekspansi berkelanjutan. Belum ada penyedia Eropa yang mampu menandingi kecepatan dan cakupan ini.

Keempat: penetapan harga yang agresif. Perusahaan hyperscaler, karena ukurannya, mampu mencapai skala ekonomi yang menekan harga pesaing yang lebih kecil. Pada saat yang sama, model penagihan berbasis penggunaan memungkinkan hambatan masuk yang rendah. Perusahaan bereksperimen dengan layanan cloud tanpa membuat komitmen besar di muka – dan kemudian terjebak dalam ketergantungan teknologi yang membuat peralihan menjadi sangat mahal.

Eropa secara sistematis melewatkan pergeseran ini. Sementara komputasi awan menjadi strategi teknologi nasional di AS, pemerintah dan perusahaan Eropa tetap berpegang teguh pada struktur TI tradisional. Penyedia telekomunikasi, kandidat alami untuk infrastruktur awan, disibukkan dengan akuisisi, masalah regulasi, dan perluasan jaringan seluler. Penyedia perangkat lunak seperti SAP fokus pada model bisnis klasik mereka. Pada saat relevansi strategis infrastruktur awan menjadi jelas, pasar sudah jenuh.

Terobosan dominasi cloud terjadi bersamaan dengan pandemi COVID-19 pada tahun 2020. Dalam beberapa minggu, jutaan perusahaan harus mengirim karyawan mereka untuk bekerja dari rumah, menerapkan alat kolaborasi digital, dan meningkatkan kapasitas e-commerce. Para penyedia layanan cloud skala besar (hyperscaler) adalah satu-satunya yang mampu memenuhi permintaan yang sangat besar ini. Perusahaan-perusahaan bermigrasi ke cloud dengan kecepatan yang luar biasa – seringkali terburu-buru, tanpa strategi, dan tanpa mempertimbangkan risiko ketergantungan.

Hasilnya adalah struktur pasar saat ini: AWS menghasilkan pendapatan tahunan sebesar $124 miliar dan tumbuh sebesar 17 persen, Microsoft Azure tumbuh lebih cepat lagi sebesar 21 persen dan menghasilkan lebih dari $40 miliar per tahun, dan Google Cloud berkembang sebesar 32 persen. Alternatif Eropa – OVHcloud, IONOS, dan Scaleway – beroperasi pada skala yang sama sekali berbeda. OVHcloud, penyedia cloud terbesar di Eropa, menghasilkan pendapatan sekitar tiga miliar euro – kurang dari tiga persen dari AWS.

China menempuh jalur yang sangat berbeda. Pemerintah menyadari pentingnya infrastruktur cloud secara strategis sejak awal dan secara khusus mempromosikan perusahaan-perusahaan unggulan domestik. Alibaba Cloud, yang muncul dari raksasa e-commerce Alibaba, mendominasi pasar China dengan pangsa pasar 35,8 persen. Huawei Cloud, Tencent Cloud, dan Baidu Cloud berbagi pangsa pasar lainnya. Perusahaan-perusahaan cloud berskala besar asal Amerika Serikat secara efektif dikecualikan di China—sebagian karena hambatan teknis, sebagian karena rintangan regulasi, dan sebagian karena tekanan politik. Hasilnya adalah ekosistem digital yang sebagian besar mandiri.

Arah yang telah ditetapkan selama 15 tahun terakhir telah menciptakan situasi di mana ekonomi digital global bertumpu pada infrastruktur beberapa perusahaan Amerika. Perusahaan-perusahaan ini tidak hanya mengendalikan daya komputasi dan ruang penyimpanan, tetapi juga semakin mengendalikan platform untuk kecerdasan buatan, analitik data, dan pengembangan aplikasi berbasis cloud. Mereka menetapkan standar, mendominasi ekosistem, dan menciptakan efek ketergantungan. Konsekuensinya: Eropa telah kehilangan kendali atas infrastruktur digitalnya – secara sukarela, melalui kelalaian dan kebutaan strategis.

Ekosistem ketergantungan: aktor, mekanisme, dan pendorong ekonomi konsentrasi awan

Dominasi perusahaan hyperscaler Amerika merupakan hasil dari beberapa mekanisme pasar yang saling memperkuat dan secara sistematis menghambat setiap upaya untuk mengejar ketertinggalan. Inti dari semua ini adalah fenomena vendor lock-in – yaitu keterikatan teknologi dan ekonomi pelanggan pada sistem milik perusahaan.

Layanan cloud mungkin tampak terstandarisasi dan dapat saling menggantikan di permukaan. Namun, AWS, Azure, dan Google Cloud sebenarnya menggunakan API, model jaringan, arsitektur keamanan, dan struktur layanan yang berbeda. Aplikasi yang dikembangkan di AWS tidak dapat begitu saja dimigrasikan ke Azure. Basis data, sistem penyimpanan, kebijakan keamanan, alat pemantauan—semuanya harus dikonfigurasi ulang, diuji, dan dioptimalkan. Biaya migrasi dapat melebihi biaya pengembangan awal.

Ketergantungan ini bukanlah kebetulan, melainkan disengaja secara strategis. Penyedia layanan cloud skala besar (hyperscalers) berinvestasi besar-besaran dalam layanan tambahan eksklusif yang membuat platform mereka lebih menarik – dan beralih ke penyedia lain menjadi lebih mahal. AWS menawarkan lebih dari 200 layanan, mulai dari basis data khusus dan alat pembelajaran mesin hingga platform IoT. Setiap layanan yang digunakan meningkatkan ketergantungan. Microsoft memanfaatkan integrasi dengan Office 365, Teams, dan Windows untuk membuat Azure menarik – sekaligus menciptakan ekosistem yang sulit untuk ditinggalkan.

Struktur biaya memperburuk mekanisme ini. Komputasi awan pada awalnya tampak hemat biaya: tidak ada investasi perangkat keras, tidak ada administrator, penagihan berdasarkan penggunaan. Tetapi perhitungan ini menyembunyikan biaya tersembunyi. Transfer data antar wilayah itu mahal. Biaya penyimpanan terus bertambah. Model penetapan harga yang kompleks dengan ratusan pilihan membuat perkiraan biaya menjadi mustahil. Perusahaan yang memulai dengan beberapa ribu dolar per bulan akhirnya membayar jutaan dolar hanya dalam beberapa tahun.

Perusahaan asuransi GEICO mengalaminya sendiri. Setelah sepuluh tahun migrasi ke cloud, biaya tahunan meningkat menjadi lebih dari $300 juta – 2,5 kali lebih tinggi dari yang diproyeksikan. Konsekuensinya: repatriasi cloud, migrasi kembali ke pusat data sendiri. Dropbox juga menghemat $74,6 juta dalam dua tahun setelah bermigrasi dari AWS ke infrastruktur sendiri. Perusahaan perangkat lunak 37signals memperkirakan penghematan sebesar $10 juta selama lima tahun setelah meninggalkan AWS.

Contoh-contoh ini menggambarkan tren yang berkembang: repatriasi cloud. Menurut survei oleh majalah CIO Barkley, 83 persen perusahaan berencana untuk memindahkan beban kerja kembali ke cloud pribadi. Alasannya bermacam-macam: biaya yang melonjak, masalah keamanan, persyaratan kepatuhan, dan masalah kinerja dengan aplikasi yang sangat sensitif terhadap latensi.

Meskipun demikian, sebagian besar perusahaan tetap menggunakan cloud publik – bukan karena keyakinan, tetapi karena mereka tidak memiliki alternatif lain. Bermigrasi kembali ke infrastruktur mereka sendiri membutuhkan investasi besar, keahlian teknis, dan waktu. Perusahaan kecil tidak mampu membiayai hal ini. Bahkan perusahaan besar pun ragu-ragu mengingat kompleksitasnya.

Faktor pendorong ekonomi dari konsentrasi ini juga terletak pada sisi penawaran. Komputasi awan adalah bisnis dengan skala ekonomi yang sangat besar. Mereka yang mengoperasikan lebih banyak pusat data dapat membeli perangkat keras dengan lebih murah, menggunakan listrik dengan lebih efisien, dan mendistribusikan pengembangan perangkat lunak ke lebih banyak pelanggan. AWS menginvestasikan puluhan miliar dolar setiap tahunnya untuk infrastruktur – yang dibiayai oleh pendapatan e-commerce dan iklan yang menguntungkan. Microsoft dan Google memiliki cadangan kas yang sebanding. Pesaing Eropa tidak dapat menandingi tingkat investasi ini.

Faktor lainnya adalah ekosistem pengembang, mitra, dan vendor pihak ketiga. Jutaan pengembang di seluruh dunia telah memperoleh keahlian dalam teknologi AWS atau Azure. Ribuan vendor perangkat lunak telah mensertifikasi produk mereka di platform ini. Perusahaan konsultan telah membangun model bisnis di sekitar migrasi penyedia layanan cloud berskala besar (hyperscaler). Ekosistem ini menghasilkan efek jaringan yang tidak dapat ditiru oleh vendor yang lebih kecil.

Para aktor dalam sistem ini mengejar kepentingan yang berbeda, terkadang saling bertentangan. Perusahaan penyedia layanan cloud skala besar (hyperscalers) memaksimalkan kekuatan pasar mereka melalui penguncian pelanggan (lock-in), ekosistem, dan ekspansi agresif. Perusahaan-perusahaan mencari efisiensi biaya, fleksibilitas, dan inovasi—tetapi menjadi bergantung. Pemerintah menghadapi dilema antara efisiensi ekonomi dan kedaulatan strategis. Uni Eropa telah menciptakan kerangka peraturan dengan GDPR dan Undang-Undang Data, tetapi ini tidak mengubah kekuatan pasar de facto dari penyedia layanan Amerika.

Struktur pasar mendukung konsolidasi lebih lanjut. Penyedia layanan cloud yang lebih kecil diakuisisi atau tersingkir. Penyedia layanan khusus di ceruk pasar tertentu bertahan di segmen seperti cloud kedaulatan atau edge computing, tetapi tidak dapat meniru cakupan layanan hyperscaler. Konsekuensinya: oligopoli yang terdiri dari tiga penyedia dominan yang mengendalikan 62 persen pasar global – dan terus meningkat.

Konsentrasi ini membawa risiko sistemik. Gangguan AWS, seperti yang terjadi pada 20 Oktober 2025, melumpuhkan sebagian besar internet global. Ketergantungan pada beberapa penyedia menciptakan titik kegagalan tunggal – secara teknis, ekonomi, dan geopolitik. Regulator pasar keuangan telah mengidentifikasi risiko konsentrasi di sektor perbankan dan menyerukan diversifikasi. Tetapi alternatif yang benar-benar ada belum tersedia.

Keahlian kami di Uni Eropa dan Jerman dalam pengembangan bisnis, penjualan, dan pemasaran

Keahlian kami di Uni Eropa dan Jerman dalam pengembangan bisnis, penjualan, dan pemasaran - Gambar: Xpert.Digital

Bidang fokus industri: B2B, digitalisasi (dari AI hingga XR), teknik mesin, logistik, energi terbarukan, dan industri

Informasi selengkapnya di sini:

Pusat tematik yang menawarkan wawasan dan keahlian:

- Platform pengetahuan yang mencakup ekonomi global dan regional, inovasi, dan tren spesifik industri

- Kumpulan analisis, wawasan, dan informasi latar belakang dari area fokus utama kami

- Sebuah tempat untuk mendapatkan keahlian dan informasi tentang perkembangan terkini di bidang bisnis dan teknologi

- Sebuah pusat informasi bagi perusahaan yang mencari informasi tentang pasar, digitalisasi, dan inovasi industri

Sisi gelap awan: Risiko sistemik yang tak seorang pun bisa abaikan

Situasi terkini: Sebuah benua dalam keadaan darurat digital

Peristiwa pada 20 Oktober 2025 menandai titik balik dalam persepsi publik tentang ketergantungan digital. Apa yang telah diperingatkan para ahli selama bertahun-tahun menjadi kenyataan nyata bagi jutaan pengguna: masyarakat modern bertumpu pada infrastruktur digital yang rapuh, dikendalikan oleh beberapa perusahaan, rentan terhadap gangguan dan akses dari luar wilayah hukum.

Kerugian ekonomi langsung sulit diukur, tetapi cukup besar. Studi memperkirakan biaya rata-rata waktu henti (downtime) sebesar $9.000 per menit. Untuk Amazon sendiri, biayanya adalah $220.000 per menit. Jika diekstrapolasi selama beberapa jam waktu henti dan mempertimbangkan jangkauan global gangguan tersebut, total kerugian kemungkinan mencapai ratusan juta dolar.

Namun, biaya ekonomi hanyalah satu aspek. Yang lebih serius adalah implikasi strategisnya. Gangguan tersebut menghantam infrastruktur penting: Layanan keuangan seperti Coinbase dan Venmo tidak dapat memproses transaksi. Platform komunikasi seperti Signal dan Slack mengalami gangguan. Platform pendidikan seperti Canvas dan Duolingo tidak dapat diakses. Layanan hiburan seperti Netflix, Prime Video, dan puluhan gim mengalami kerusakan.

Distribusi geografis dari gangguan tersebut mengungkapkan arsitektur masalahnya. Meskipun kesalahan teknis terjadi di Virginia Utara, layanan di seluruh dunia terpengaruh. Hal ini disebabkan oleh arsitektur terpusat dari layanan cloud: Banyak layanan global menggunakan US-EAST-1 sebagai wilayah utama mereka karena di situlah sebagian besar infrastruktur AWS terkonsentrasi. Redundansi seringkali hanya ada di atas kertas.

Frekuensi gangguan semacam ini sangat mengkhawatirkan. AWS telah mengalami setidaknya tujuh gangguan besar sejak tahun 2011. Gangguan pada tanggal 7 Desember 2021 berlangsung lebih dari delapan jam dan melumpuhkan layanan serupa. Pada Februari 2017, kesalahan operator menyebabkan gangguan selama empat jam yang mengakibatkan kerugian sekitar $150 hingga $160 juta. Tingkat kekambuhan menunjukkan bahwa ini bukanlah insiden terisolasi, melainkan kelemahan struktural dalam sistem yang kelebihan beban.

Di samping kerapuhan teknis, masalah hukum semakin intensif. Undang-Undang Cloud AS tahun 2018 mewajibkan perusahaan-perusahaan Amerika untuk memberikan akses kepada otoritas AS terhadap data atas permintaan – terlepas dari di mana data tersebut disimpan. Hal ini secara langsung bertentangan dengan GDPR Eropa, yang hanya mengizinkan transfer data ke negara ketiga dalam kondisi yang ketat. Dalam putusan Schrems II tahun 2020, Mahkamah Eropa menyatakan perjanjian Privacy Shield tidak sah karena undang-undang pengawasan AS tidak sesuai dengan hak-hak fundamental Uni Eropa.

Konsekuensinya adalah area abu-abu hukum. Perusahaan-perusahaan Eropa yang menggunakan AWS atau Azure berpotensi melanggar GDPR – atau berisiko data mereka diakses oleh otoritas AS. Dilema ini masih belum terselesaikan. Klausul kontrak standar dan pengamanan teknis hanya menawarkan perlindungan terbatas. Risiko spionase industri, pengawasan pemerintah, dan penyalahgunaan data tetap nyata.

Respons politik di Eropa berfluktuasi antara retorika dan realitas. Komisi Uni Eropa menyatakan kedaulatan digital sebagai tujuan strategis. Jerman secara resmi meluncurkan German Administrative Cloud pada tahun 2025, berdasarkan standar terbuka dan prinsip multi-cloud. Prancis menginvestasikan €1,8 miliar untuk mempromosikan penyedia cloud domestik, khususnya OVHcloud.

Inisiatif Gaia-X, yang diluncurkan pada tahun 2019 oleh Jerman dan Prancis, dimaksudkan untuk menciptakan infrastruktur data terfederasi dan berdaulat untuk Eropa. Namun, empat tahun kemudian, Gaia-X tetaplah macan kertas. Inisiatif ini mendefinisikan standar dan kerangka kerja sertifikasi tetapi tidak menawarkan infrastruktur yang kompetitif. Ironisnya, AWS dan Microsoft adalah anggota asosiasi Gaia-X – yang merusak kredibilitas proyek tersebut.

Realitas pemerintahan Jerman dan Eropa sangat mengkhawatirkan. Terlepas dari strategi kedaulatan resminya, pemerintah Jerman menggunakan 32 layanan cloud, terutama dari Microsoft, AWS, Google, dan Oracle. Cloud kedaulatan yang direncanakan berbasis pada Microsoft Azure – penyedia asal AS, di antara semua perusahaan. Alasannya: hanya dengan cara ini skalabilitas dan fungsionalitas yang diperlukan dapat dicapai. Ini justru memperkuat ketergantungan daripada menguranginya.

Pasar cloud Eropa sangat terfragmentasi. OVHcloud, penyedia terbesar di Eropa, mengoperasikan 43 pusat data di seluruh dunia dan menghasilkan pendapatan tahunan sekitar tiga miliar euro. IONOS, anak perusahaan United Internet, berfokus pada pelanggan bisnis di wilayah DACH (Jerman, Austria, dan Swiss). Scaleway, bagian dari Iliad Group Prancis, memposisikan dirinya sebagai penyedia inovatif dan berorientasi keberlanjutan untuk perusahaan rintisan. Namun, secara bersama-sama, para penyedia ini hampir tidak mencapai lima persen dari pasar Eropa.

Perbedaan kuantitatifnya sangat mencolok. AWS menginvestasikan lebih dari $30 miliar setiap tahunnya untuk infrastruktur dan pengembangan produk. Microsoft dan Google mempertahankan tingkat investasi yang serupa. OVHcloud tidak dapat mengumpulkan dana sebesar itu. Jajaran produk penyedia Eropa lebih sempit, kehadiran global mereka lebih kecil, dan ekosistem mereka lebih lemah. Bagi perusahaan dengan kebutuhan global yang kompleks, mereka seringkali bukan alternatif yang layak.

Pada saat yang sama, kesadaran akan risiko semakin meningkat. Ancaman konsentrasi pasar, ketergantungan pada satu vendor, biaya yang melonjak, dan ketidakpastian hukum mendorong perusahaan untuk mencari alternatif. Strategi multi-cloud, di mana beban kerja didistribusikan ke beberapa penyedia, dianggap sebagai solusi. Namun, kompleksitas arsitektur semacam itu sangat besar. Perusahaan membutuhkan keahlian dalam berbagai platform cloud, harus mengatur aliran data, dan menyelaraskan kebijakan keamanan. Biaya seringkali meningkat alih-alih menurun.

Tren lainnya adalah edge computing, di mana data diproses lebih dekat ke titik asalnya daripada di pusat data terpusat. Hal ini mengurangi latensi, meningkatkan perlindungan data, dan mengurangi ketergantungan pada penyedia cloud skala besar. Namun, di sini pun, penyedia Amerika mendominasi pengembangan teknologi. Inisiatif Eropa seperti inisiatif 8ra dalam program IPCEI-CIS berupaya membangun kontinum cloud edge terfederasi – dengan 150 mitra dan pendanaan tiga miliar euro. Apakah ini akan cukup untuk menjadi kompetitif dengan penyedia cloud skala besar masih diragukan.

Situasi saat ini dapat diringkas sebagai berikut: Eropa bergantung secara digital, rentan secara hukum, dan secara strategis tidak mampu bertindak. Gangguan AWS pada Oktober 2025 merupakan peringatan – tetapi solusi yang efektif masih belum ada.

Jerman, Prancis, dan Tiongkok: Tiga pendekatan terhadap kedaulatan digital

Perbandingan strategi nasional menyoroti berbagai pendekatan dan prospek keberhasilannya dalam perjuangan untuk kedaulatan digital. Jerman, Prancis, dan Tiongkok mewakili tiga filosofi yang pada dasarnya berbeda – masing-masing dengan kekuatan dan kelemahannya sendiri.

Sejak tahun 2020, Jerman secara resmi telah mengejar strategi untuk memperkuat kedaulatan digital dalam administrasi publik. Inti dari strategi ini adalah German Administrative Cloud, yang secara simbolis diluncurkan pada Maret 2025. Konsep ini didasarkan pada standar terbuka, interoperabilitas, dan prinsip multi-cloud. Administrasi publik seharusnya dapat menggunakan layanan cloud dari berbagai penyedia tanpa terikat pada vendor tertentu.

Teori tersebut terdengar meyakinkan. Namun, praktik menunjukkan kontradiksi mendasar. Cloud administratif pada awalnya hanya menawarkan layanan dari penyedia layanan TI publik – kapasitas terbatas, fungsionalitas terbatas. Untuk memenuhi kebutuhan dunia nyata, lembaga pemerintah terus bergantung pada penyedia komersial. Dari 32 layanan cloud yang saat ini digunakan, sebagian besar berasal dari Microsoft, AWS, Google, dan Oracle. Cloud kedaulatan yang direncanakan untuk administrasi federal didasarkan pada Microsoft Azure – penyedia asal AS.

Kesenjangan antara aspirasi dan realitas ini memiliki penyebab struktural. Jerman kekurangan penyedia layanan cloud berskala besar (hyperscaler) dengan jangkauan global. Deutsche Telekom, SAP, dan United Internet terlalu kecil atau terlalu terspesialisasi untuk bersaing dengan AWS. Cloud federal tidak memiliki kapasitas untuk memenuhi kebutuhan administrasi. Perangkat lunak sumber terbuka, yang awalnya direncanakan sebagai fondasi, hanya digunakan secara terbatas. Sebaliknya, sistem berpemilik dari perusahaan Amerika mendominasi.

Konsekuensinya menjadi dramatis pada Juli 2024, ketika pembaruan yang salah dari CrowdStrike, penyedia keamanan siber AS, menyebabkan gangguan TI di seluruh dunia. Infrastruktur penting di Jerman juga terpengaruh. Risiko serupa ada dengan ketergantungan pada Microsoft Azure. Strategi Jerman gagal karena kurangnya investasi, tanggung jawab yang terfragmentasi, dan kurangnya kemauan politik.

Prancis mengejar pendekatan yang lebih ambisius. Pada November 2021, pemerintah mengumumkan program senilai €1,8 miliar untuk mempromosikan industri cloud Prancis. Tujuannya: menciptakan perusahaan-perusahaan unggulan nasional yang dapat bersaing dengan AWS. Di jantung program ini adalah OVHcloud, perusahaan cloud terbesar di Eropa, yang melakukan penawaran umum perdana (IPO) pada tahun 2021.

Strategi Prancis menggabungkan pendanaan pemerintah, perencanaan kebijakan industri, dan kemitraan strategis. Dua puluh tiga proyek penelitian dan pengembangan menerima pendanaan publik sebesar €421 juta, 85 persen di antaranya diberikan kepada UKM, perusahaan rintisan, dan proyek sumber terbuka. Tambahan €444 juta berasal dari dana Uni Eropa dan €680 juta dari pembiayaan bersama swasta. Bank Investasi Eropa mendukung OVHcloud dengan pinjaman sebesar €200 juta untuk pengembangan infrastruktur.

Rencana tersebut sebagian berhasil. OVHcloud telah berkembang menjadi salah satu dari sepuluh penyedia cloud teratas di dunia, mengoperasikan 43 pusat data di sembilan negara dan melayani 1,6 juta pelanggan. Pemerintah Prancis menggunakan OVHcloud untuk aplikasi-aplikasi penting. Komisi Eropa juga telah menandatangani kontrak dengan perusahaan tersebut.

Meskipun demikian, keraguan tetap ada. OVHcloud menghasilkan pendapatan tahunan sekitar tiga miliar euro – kurang dari tiga persen dari AWS. Jajaran produknya lebih sempit, jangkauan globalnya lebih kecil. Kebakaran serius di pusat data pada tahun 2021 dan gangguan jaringan telah merusak kepercayaan. Lebih jauh lagi, Prancis membuat kompromi: kontraktor pertahanan Thales bekerja sama dengan Google untuk menawarkan layanan cloud yang disetujui negara untuk data sensitif. Ini bukanlah kedaulatan digital yang sebenarnya.

Strategi Prancis menunjukkan bahwa juara cloud Eropa dapat muncul melalui dukungan pemerintah, perencanaan kebijakan industri, dan peningkatan skala. Namun, kesenjangan dengan perusahaan hyperscaler tetap sangat besar. Tanpa koordinasi Eropa, skala ekonomi, dan tindakan tegas melawan dominasi AS, OVHcloud akan tetap menjadi pemain niche.

China menempuh jalur yang sangat berbeda: kemandirian digital. Pemerintah China menyadari pentingnya infrastruktur cloud secara strategis sejak awal dan secara khusus menciptakan kerangka kerja untuk penyedia domestik. Alibaba Cloud, yang berasal dari raksasa e-commerce Alibaba, mendominasi pasar China dengan 35,8 persen. Huawei Cloud menyusul dengan 18 persen, Tencent Cloud dengan sepuluh persen, dan Baidu Cloud dengan enam persen.

Dominasi ini bukanlah suatu kebetulan. Pemerintah Tiongkok membatasi akses pasar bagi penyedia asing melalui hambatan teknis, regulasi, dan politik. AWS, Microsoft Azure, dan Google Cloud terpinggirkan atau sepenuhnya dikecualikan di Tiongkok. Pada saat yang sama, negara secara besar-besaran mempromosikan pengembangan teknologi domestik. Alibaba Cloud telah menginvestasikan miliaran dolar dalam pusat data, platform AI, dan ekspansi global.

Hasilnya adalah ekosistem digital yang sebagian besar mandiri. Perusahaan-perusahaan Tiongkok menggunakan penyedia layanan cloud Tiongkok. Data tetap berada di negara tersebut, di bawah kendali pemerintah Tiongkok. Pada saat yang sama, Alibaba Cloud, Huawei Cloud, dan Tencent Cloud berekspansi secara internasional—khususnya di Asia Tenggara, Timur Tengah, dan Afrika. Mereka menawarkan harga yang lebih rendah, adaptasi lokal yang lebih baik, dan kemandirian politik dari AS.

Strategi ini memiliki konsekuensi. Pasar Tiongkok kurang inovatif karena kurangnya persaingan dari pemain global. Ketergantungan pada negara menciptakan risiko bagi perusahaan. Ekspansi global penyedia layanan cloud Tiongkok disambut dengan kecurigaan, terutama di negara-negara Barat. Meskipun demikian, strategi ini berhasil: Tiongkok telah mencapai kedaulatan digital – melalui isolasi, subsidi, dan perencanaan strategis.

Perbandingan ini menyoroti dilema Eropa. Jerman bimbang antara retorika dan pragmatisme tanpa mencapai kedaulatan sejati. Prancis berinvestasi secara strategis tetapi jauh tertinggal dari negara-negara berkembang pesat. China menunjukkan bahwa kedaulatan digital dimungkinkan – jika ada kemauan politik dan sumber daya besar dimobilisasi. Eropa kekurangan keduanya – dan membayar harganya dengan meningkatnya ketergantungan.

Sisi gelap awan: Risiko sistemik dan konflik tujuan yang belum terselesaikan

Konsentrasi infrastruktur cloud global di tangan beberapa perusahaan Amerika menciptakan risiko sistemik yang jauh melampaui kegagalan teknis. Penilaian kritis harus mencakup dimensi ekonomi, kebijakan keamanan, hukum, dan sosial.

Risiko titik kegagalan tunggal teknis kembali terungkap secara brutal pada 20 Oktober 2025. Masalah DNS di wilayah AWS melumpuhkan ribuan layanan di seluruh dunia. Ini bukan insiden terisolasi. AWS telah mengalami setidaknya tujuh gangguan besar sejak 2011, dengan Microsoft Azure dan Google Cloud mengalami frekuensi yang serupa. Kemungkinan gangguan lebih lanjut sangat tinggi, dan konsekuensinya menjadi lebih parah dengan meningkatnya ketergantungan.

Regulator pasar keuangan telah mengidentifikasi risiko konsentrasi sebagai risiko sistemik. Kegagalan simultan beberapa bank akibat gangguan penyedia layanan cloud dapat melumpuhkan sistem pembayaran, memicu krisis likuiditas, dan mengguncang kepercayaan. Bank for International Settlements memperingatkan bahwa ketergantungan pada beberapa penyedia layanan cloud menciptakan risiko yang tidak dapat ditangkap oleh model risiko tradisional. Persyaratan peraturan untuk redundansi dan strategi keluar masih belum jelas.

Risiko ekonomi akibat ketergantungan pada satu vendor sangat signifikan. Perusahaan yang sangat terintegrasi dengan AWS atau Azure tidak dapat beralih tanpa menginvestasikan jutaan dolar untuk migrasi, pengembangan ulang, dan pengujian. Ketergantungan ini memberikan kekuatan penetapan harga kepada perusahaan hyperscaler. Akuisisi VMware oleh Broadcom dan kenaikan harga dua hingga lima kali lipat selanjutnya menggambarkan risiko tersebut: vendor menggunakan kekuatan pasar mereka untuk memaksimalkan keuntungan.

Ledakan biaya semakin memengaruhi bisnis. Survei Cloud Pulse 2023 dari IDC mengungkapkan bahwa hampir setengah dari pengguna cloud mengalami pembengkakan biaya yang tidak terduga, dan 59 persen memperkirakan pembengkakan biaya serupa pada tahun 2024. Struktur harga yang tidak transparan dengan ratusan pilihan membuat pengendalian biaya hampir mustahil. Perusahaan memulai dengan anggaran rendah dan akhirnya membayar jutaan setelah bertahun-tahun – tanpa jalan keluar.

Risiko keamanan yang ditimbulkan oleh akses data ekstrateritorial sangat akut. Undang-Undang Cloud AS memberikan otoritas Amerika akses ke semua data yang dikelola oleh perusahaan AS – terlepas dari lokasi server. Ini juga berlaku untuk perusahaan Eropa yang menggunakan AWS atau Azure. Pembenarannya – memerangi terorisme dan penegakan hukum – mungkin sah. Namun, konsekuensinya adalah data perusahaan Eropa dapat diakses tanpa pengawasan peradilan Eropa.

Risiko spionase industri itu nyata. Data penelitian sensitif, rahasia dagang, paten, rencana strategis – semua ini tersimpan di server di bawah yurisdiksi AS. Pengungkapan historis seperti kebocoran Snowden telah menunjukkan bahwa badan intelijen AS mengumpulkan sejumlah besar data, termasuk dari sekutu. Pengamanan teknis – enkripsi, kontrol akses – hanya menawarkan perlindungan terbatas jika penyedia data berkewajiban untuk bekerja sama.

Konflik dengan GDPR masih belum terselesaikan. Peraturan Perlindungan Data Umum Uni Eropa melarang transfer data ke negara ketiga tanpa tingkat perlindungan yang memadai. Dalam putusan Schrems II tahun 2020, Mahkamah Eropa menetapkan bahwa perlindungan data AS tidak memenuhi standar ini. Klausul kontrak standar dan sertifikasi hanya menawarkan solusi terbatas. Perusahaan-perusahaan Eropa beroperasi di area abu-abu hukum – situasi yang tidak dapat dipertahankan.

Dimensi geopolitik semakin intensif. Di dunia yang dilanda ketegangan geopolitik yang meningkat antara AS, Tiongkok, dan Eropa, infrastruktur digital sedang dipersenjatai. Jika terjadi konflik, AS dapat menggunakan akses ke data Eropa untuk sanksi, pengawasan, dan tekanan politik. Tiongkok sudah melakukan ini: perusahaan diharuskan menyimpan data mereka di Tiongkok, di bawah kendali pemerintah. Eropa terjebak di antara blok-blok tersebut—tanpa infrastruktur sendiri dan tanpa kapasitas untuk bertindak.

Risiko keberlanjutan diremehkan. Pusat data mengonsumsi energi dalam jumlah besar – secara global sekitar dua persen dari pembangkitan listrik, dan angka ini terus meningkat. Penyedia layanan cloud mengiklankan netralitas iklim, tetapi kebutuhan energi mereka meningkat karena pelatihan AI, analitik big data, dan peningkatan penggunaan. Ketergantungan pada penyedia cloud berskala besar memperkuat model bisnis yang intensif energi. Arsitektur terdesentralisasi berbasis edge akan lebih efisien – tetapi terhambat oleh kekuatan pasar dari penyedia cloud berskala besar tersebut.

Risiko sosial mencakup pengucilan digital. Usaha kecil, perusahaan rintisan, dan organisasi di negara berkembang semakin tidak mampu menanggung biaya penyedia layanan cloud berskala besar (hyperscaler). Hal ini memperburuk ketidaksetaraan digital. Pada saat yang sama, ketergantungan pada platform Amerika mendorong homogenisasi budaya. Nilai-nilai Eropa—privasi data, transparansi, kontrol demokratis—dirusak oleh model bisnis Amerika.

Perdebatan ini sangat kontroversial. Para pendukung hyperscaler berpendapat bahwa komputasi awan telah mendemokratisasi inovasi, memungkinkan perusahaan rintisan, dan mengurangi biaya. Mereka mempertahankan bahwa skala ekonomi dan keahlian teknis hyperscaler tidak tertandingi. Alternatif regional, menurut mereka, akan lebih mahal, kurang efisien, dan menghambat inovasi. Mereka menegaskan bahwa pasar berfungsi, persaingan ada, dan perusahaan memiliki kebebasan memilih.

Para kritikus berpendapat bahwa kebebasan memilih hanyalah ilusi ketika terjadi ketergantungan pada satu vendor. Kekuatan pasar justru menghambat, bukan mendorong, inovasi. Biaya tidak transparan dan terus meningkat tanpa terkendali. Risiko keamanan dan hukumnya tidak dapat diterima. Kedaulatan digital bukanlah ideologi, melainkan kebutuhan strategis.

Konflik tujuan itu nyata: efisiensi versus kedaulatan, inovasi versus kontrol, globalisasi versus lokalisasi. Eropa harus menyelesaikan konflik ini – atau menanggung konsekuensinya.

🎯🎯🎯 Manfaatkan keahlian Xpert.Digital yang luas dan mencakup lima bidang dalam satu paket layanan komprehensif | Pengembangan Bisnis, Penelitian & Pengembangan, XR, Humas & Optimalisasi Visibilitas Digital

Manfaatkan keahlian Xpert.Digital yang luas dan mencakup lima bidang dalam paket layanan komprehensif | Litbang, XR, PR & Optimalisasi Visibilitas Digital - Gambar: Xpert.Digital

Xpert.Digital memiliki pengetahuan mendalam di berbagai industri. Hal ini memungkinkan kami untuk mengembangkan strategi yang disesuaikan secara tepat dan selaras dengan kebutuhan serta tantangan segmen pasar spesifik Anda. Dengan terus menganalisis tren pasar dan memantau perkembangan industri, kami dapat bertindak proaktif dan menawarkan solusi inovatif. Kombinasi pengalaman dan keahlian menghasilkan nilai tambah dan memberikan keunggulan kompetitif yang menentukan bagi klien kami.

Informasi selengkapnya di sini:

Bisakah Eropa mencapai kedaulatan digital dengan 8ra dan investasi miliaran dolar? Tiga skenario masa depan untuk komputasi awan – dan apa artinya bagi bisnis

Masa depan komputasi awan: Skenario antara dominasi negara adidaya dan emansipasi digital

Perkembangan infrastruktur cloud global berada di persimpangan jalan. Beberapa tren menunjukkan perubahan mendasar – tetapi arahnya masih belum pasti. Jalur perkembangan mana yang mungkin terjadi? Gangguan apa yang dapat mengubah struktur pasar?

Tren dasarnya adalah: pertumbuhan dan konsolidasi lebih lanjut. Pasar cloud global akan tumbuh dari $1,3 triliun pada tahun 2025 menjadi $2,3 triliun pada tahun 2030 – tingkat pertumbuhan tahunan sebesar 12,5 persen. Beberapa perkiraan bahkan lebih optimis, memprediksi $1,6 triliun pada tahun 2030. Faktor pendorongnya meliputi kecerdasan buatan, IoT, transformasi digital, dan peningkatan volume data.

Pangsa pasar akan bergeser, tetapi dominasi Tiga Besar tetap ada. Microsoft Azure tumbuh lebih cepat daripada AWS – didorong oleh kemitraan AI, khususnya dengan OpenAI. Pada kuartal kedua tahun 2023, Azure sempat menyalip AWS dalam pertumbuhan pelanggan baru tetapi tidak dapat mengamankan posisi terdepan secara keseluruhan. Google Cloud diuntungkan oleh keahlian AI dan kekuatan analitik datanya. Namun, AWS tetap nomor satu dengan pangsa pasar 30 persen.

Potensi gangguan: Kecerdasan buatan dapat menggeser keseimbangan kekuatan. Pelatihan dan inferensi AI membutuhkan perangkat keras khusus, daya komputasi yang sangat besar, dan arsitektur baru. Siapa pun yang menawarkan platform AI terbaik akan mendapatkan pangsa pasar. Microsoft memiliki keunggulan melalui kemitraannya dengan OpenAI, Google melalui keahlian risetnya. AWS tertinggal dalam persepsi publik tetapi berinvestasi besar-besaran.

Neocloud, penyedia cloud khusus untuk beban kerja AI, dapat menciptakan pasar khusus. CoreWeave, Databricks, dan Lambda Labs menawarkan infrastruktur GPU dan platform AI dengan harga kompetitif. Meskipun jangkauannya tidak seluas hyperscaler, mereka unggul dalam aplikasi khusus. Pangsa pasar mereka akan tetap terbatas, tetapi mereka meningkatkan tekanan kompetitif.

Tren kedua adalah komputasi tepi (edge computing) dan kontinum cloud-edge. Aplikasi seperti kendaraan otonom, otomatisasi industri, kota pintar, dan AR/VR membutuhkan latensi rendah – data harus diproses dekat dengan titik asalnya. Infrastruktur tepi mengurangi ketergantungan pada pusat data terpusat, meningkatkan privasi data, dan memungkinkan model bisnis baru.

Inisiatif 8ra Eropa bertujuan untuk membangun kontinum edge cloud terfederasi – 150 mitra, pendanaan tiga miliar euro, dan target 10.000 node edge pada tahun 2030. OpenNebula mengkoordinasikan integrasi tersebut, dan virt8ra adalah implementasi nyata pertama. Pendekatan ini menjanjikan: terfederasi, interoperabel, dan berdaulat. Namun, skalabilitas dan daya saingnya terhadap penyedia layanan cloud berskala besar masih dipertanyakan.

Penyedia telekomunikasi seperti Deutsche Telekom, Orange, dan Telefónica dapat memainkan peran. Mereka memiliki infrastruktur yang tersebar secara geografis, kedekatan dengan pelanggan, dan keahlian jaringan. Kemitraan dengan penyedia layanan cloud berskala besar (hyperscaler) adalah hal biasa: Orange dan Capgemini mengoperasikan Bleu, sebuah cloud kedaulatan Prancis berbasis Azure. Namun, bahkan di sini, teknologi hyperscaler pada akhirnya tetap mendominasi.

Tren ketiga adalah repatriasi cloud dan strategi cloud hibrida. Perusahaan menyadari risiko dan biaya cloud publik dan memindahkan beban kerja kembali ke pusat data mereka sendiri atau cloud pribadi. Menurut Survei CIO Barkley 2024, 83 persen perusahaan berencana melakukan migrasi tersebut. Alasannya meliputi biaya, ketergantungan pada vendor, kepatuhan, dan kinerja.

Model cloud hibrida, yang menggabungkan cloud publik, cloud privat, dan infrastruktur on-premises, dianggap sebagai masa depan. Pada tahun 2030, 90 persen perusahaan besar dan 60 persen UKM akan menggunakan IT hibrida. Hal ini meningkatkan kompleksitas, membutuhkan alat orkestrasi dan manajemen, tetapi menawarkan fleksibilitas dan diversifikasi risiko.

Strategi multi-cloud, di mana perusahaan menggunakan beberapa penyedia secara paralel, mengurangi ketergantungan pada satu penyedia. Namun, kompleksitasnya sangat besar: API yang berbeda, model keamanan, dan struktur biaya yang beragam. Hanya perusahaan besar dengan keahlian TI yang sesuai yang dapat mengimplementasikan multi-cloud secara efektif.

Gangguan lebih lanjut dapat muncul dari regulasi. Uni Eropa sedang mempertimbangkan aturan yang lebih ketat terkait risiko konsentrasi, interoperabilitas, dan portabilitas data. Undang-Undang Pasar Digital menargetkan kekuatan platform, sementara Undang-Undang Data berfokus pada akses data. Penegakan GDPR yang lebih ketat dapat memaksa penyedia layanan cloud untuk benar-benar menyimpan data di dalam Uni Eropa – tanpa akses ke AS.

Tiongkok dan negara-negara lain semakin gencar melakukan lokalisasi data. Data harus disimpan di dalam negeri, dan penyedia layanan asing tunduk pada hukum setempat. Hal ini memecah pasar cloud global, menciptakan ekosistem regional, dan mengurangi dominasi penyedia layanan cloud skala besar (hyperscaler). Konsekuensinya: skala ekonomi yang lebih kecil, biaya yang lebih tinggi, dan inovasi yang lebih sedikit.

Ketegangan geopolitik dapat meningkat. Konflik perdagangan antara AS dan Uni Eropa dapat memengaruhi layanan cloud – dengan tarif, sanksi, dan lokalisasi paksa. Konflik keamanan dengan Tiongkok dapat mendorong penyedia cloud Barat keluar dari pasar Asia. Fragmentasi internet menjadi blok-blok geopolitik – Splinternet – menjadi semakin mungkin terjadi.

Inovasi teknologi dapat membawa perubahan paradigma. Komputasi kuantum dapat membuat enkripsi menjadi usang – atau memungkinkan model keamanan baru. Infrastruktur cloud terdesentralisasi berbasis blockchain dapat menantang dominasi perusahaan penyedia layanan cloud skala besar (hyperscaler). Namun, dibutuhkan waktu bertahun-tahun bagi teknologi ini untuk mencapai kematangan pasar, dan perusahaan penyedia layanan cloud skala besar juga berinvestasi di dalamnya.

Tiga skenario tampak masuk akal:

Skenario 1: Hegemoni perusahaan penyedia layanan cloud berskala besar (hyperscaler). AWS, Microsoft, dan Google mengkonsolidasikan dominasi mereka, mencapai pangsa pasar 70 persen, mengintegrasikan platform AI, dan mengendalikan infrastruktur edge. Eropa tetap bergantung, Gaia-X gagal, dan kedaulatan tetap hanya retorika. Regulasi tidak efektif karena ketergantungan ekonomi melumpuhkan tindakan politik. Hasilnya: penjajahan digital Eropa.

Skenario 2: Multipolaritas yang Teregulasi. Regulasi Uni Eropa yang lebih ketat, lokalisasi data, dan fragmentasi geopolitik menciptakan pasar regional. Penyedia Eropa memperoleh pangsa pasar di lingkungan yang teregulasi, penyedia layanan cloud skala besar AS tetap dominan secara global, dan Tiongkok memperluas ekosistemnya sendiri. Hasilnya: ekosistem cloud yang terfragmentasi namun terdiversifikasi dengan juara regional.

Skenario 3: Pergeseran paradigma teknologi. Komputasi tepi (edge computing), arsitektur terdesentralisasi, dan model AI baru mengurangi ketergantungan pada pusat data cloud terpusat. Infrastruktur terfederasi dan interoperabel muncul, penyedia telekomunikasi memainkan peran yang lebih besar, dan inisiatif Eropa seperti 8ra berhasil. Hasilnya: infrastruktur digital yang terfragmentasi namun berdaulat.

Skenario mana yang akan terjadi bergantung pada keputusan politik, investasi, dan perkembangan geopolitik. Skenario 1 kemungkinan besar terjadi jika Eropa terus ragu-ragu. Skenario 2 membutuhkan tindakan politik yang tegas dan investasi besar-besaran. Skenario 3 mungkin terjadi, tetapi tidak dijamin – perkembangan teknologi tidak dapat diprediksi.

Prediksinya adalah: Lima tahun ke depan sangat krusial. Eropa harus berhasil dalam emansipasi digital – atau ketergantungannya akan menjadi tidak dapat diubah.

Kekaisaran Strategis: Apa yang Perlu Terjadi Sekarang

Analisis ini mengarah pada keharusan strategis yang jelas bagi politik, bisnis, dan masyarakat. Kedaulatan digital bukanlah proyek ideologis, melainkan kebutuhan kebijakan ekonomi dan keamanan. Langkah-langkah berikut diperlukan:

Pertama, Eropa membutuhkan strategi cloud terkoordinasi dengan investasi besar-besaran. Model Prancis dalam dukungan kebijakan industri untuk perusahaan unggulan domestik menunjukkan jalan, tetapi itu tidak cukup. Solusi Eropa diperlukan: konsolidasi penyedia Eropa, infrastruktur bersama, dan standar yang harmonis. Inisiatif 8ra dengan pendanaan tiga miliar euro adalah permulaan, tetapi terlalu kecil. Investasi dalam kisaran 50 hingga 100 miliar euro selama sepuluh tahun akan diperlukan – sebanding dengan program chip Eropa.

Kedua, regulasi harus memiliki kekuatan hukum. Undang-Undang Pasar Digital dan Undang-Undang Data harus ditegakkan secara ketat, dengan fokus pada interoperabilitas, portabilitas data, dan mekanisme anti-penguncian pasar. Penyedia layanan cloud harus diwajibkan untuk memfasilitasi migrasi, menyediakan data dalam format standar, dan menawarkan API terbuka. Risiko konsentrasi pasar harus diatasi melalui regulasi, misalnya, dengan menetapkan batasan pangsa pasar infrastruktur kritis.

Ketiga: Undang-Undang Cloud AS tidak dapat diterima. Eropa harus bersikeras pada perjanjian data transatlantik yang menghormati standar Uni Eropa dan mengecualikan akses ekstrateritorial AS. Jika ini gagal, perusahaan dan otoritas Eropa harus diwajibkan untuk menyimpan data sensitif dengan penyedia Eropa. Area abu-abu hukum harus ditutup.

Keempat: Pengadaan publik harus mengutamakan penyedia Eropa. Klausul “Beli Eropa” untuk infrastruktur cloud, serupa dengan aturan “Beli Amerika” di AS, akan memberikan kepastian perencanaan dan skalabilitas kepada penyedia domestik. Hal ini sesuai dengan WTO jika kepentingan keamanan dipertimbangkan. Pemerintah federal Jerman harus memberi contoh dan mengakhiri ketergantungannya pada Azure.

Kelima: Pendidikan dan pengembangan keterampilan sangat penting. Eropa membutuhkan lebih banyak insinyur cloud, ilmuwan data, dan pakar keamanan siber. Universitas dan universitas ilmu terapan harus memperluas program gelar yang relevan. Perusahaan membutuhkan program pelatihan untuk manajemen multi-cloud, keamanan cloud, dan strategi peralihan vendor.

Keenam: Perusahaan perlu memikirkan kembali strategi cloud mereka. Migrasi buta ke cloud publik adalah sebuah kesalahan. Model cloud hibrida, yang menyimpan beban kerja penting di cloud pribadi atau di lokasi perusahaan, lebih aman. Strategi multi-cloud mengurangi ketergantungan tetapi membutuhkan keahlian dan investasi. Repatriasi cloud dapat layak secara ekonomi, seperti yang ditunjukkan oleh contoh Dropbox, GEICO, dan 37signals.

Ketujuh: Komputasi tepi (edge computing) dan infrastruktur terfederasi harus dipromosikan. Inisiatif 8ra menjanjikan tetapi membutuhkan lebih banyak dukungan. Penyedia telekomunikasi harus berinvestasi lebih banyak pada infrastruktur cloud dan edge, idealnya bekerja sama dengan penyedia cloud Eropa. Hal ini menciptakan infrastruktur regional, latensi rendah, dan berdaulat.

Kedelapan: Transparansi dan akuntabilitas harus ditingkatkan. Penyedia layanan cloud harus diwajibkan untuk mengungkapkan statistik gangguan, insiden keamanan, dan akses data oleh pihak berwenang. Audit independen harus memverifikasi kepatuhan terhadap standar Uni Eropa. Pengguna berhak mengetahui bagaimana data mereka diproses dan siapa yang memiliki akses ke data tersebut.

Pelajaran dari gangguan AWS pada 20 Oktober 2025 sangat jelas: Infrastruktur digital adalah infrastruktur kritis. Ketergantungan pada beberapa penyedia merupakan risiko sistemik. Perbandingan dengan Gazprom sangat tepat: Keduanya adalah monopoli, keduanya merupakan alat geopolitik, dan keduanya menimbulkan risiko terhadap kedaulatan Eropa.

Namun ada perbedaan penting: Ketergantungan pada gas terlihat jelas, diperdebatkan secara politik, dan sebagian dikurangi. Ketergantungan pada komputasi awan tidak terlihat, secara teknis kompleks, diabaikan secara politik – dan terus meningkat. Eropa belajar dari krisis energi, berupaya melakukan diversifikasi, dan membangun infrastruktur. Pelajaran ini harus diterapkan pada infrastruktur digital.

Pentingnya isu ini dalam jangka panjang tidak bisa dilebih-lebihkan. Siapa pun yang mengendalikan infrastruktur digital akan mengendalikan ekonomi masa depan: aliran data, aplikasi AI, otomatisasi industri, dan komunikasi sosial. Eropa dihadapkan pada pilihan: emansipasi digital melalui tindakan tegas – atau penjajahan digital melalui ketidakaktifan. Waktu hampir habis.

Mitra pemasaran dan pengembangan bisnis global Anda

☑️ Bahasa bisnis kami adalah bahasa Inggris atau Jerman

☑️ BARU: Korespondensi dalam bahasa ibu Anda!

Konrad Wolfenstein

Saya dan tim saya dengan senang hati siap membantu Anda sebagai penasihat pribadi Anda.

Anda dapat menghubungi saya dengan mengisi formulir kontak di sini wolfenstein@xpert.digital:atau cukup hubungi saya di +49 7348 4088 965. Alamat email saya adalah

Saya sangat menantikan proyek bersama kita.

☑️ Dukungan UKM dalam strategi, konsultasi, perencanaan, dan implementasi

☑️ Pembuatan atau penyesuaian kembali strategi digital dan digitalisasi

☑️ Perluasan dan optimalisasi proses penjualan internasional

☑️ Platform perdagangan B2B global & digital

☑️ Pelopor Pengembangan Bisnis / Pemasaran / Humas / Pameran Dagang

🎯🎯🎯 Manfaatkan keahlian Xpert.Digital yang luas dan mencakup lima bidang dalam satu paket layanan komprehensif | Pengembangan Bisnis, Penelitian & Pengembangan, XR, Humas & Optimalisasi Visibilitas Digital

Manfaatkan keahlian Xpert.Digital yang luas dan mencakup lima bidang dalam paket layanan komprehensif | Litbang, XR, PR & Optimalisasi Visibilitas Digital - Gambar: Xpert.Digital

Xpert.Digital memiliki pengetahuan mendalam di berbagai industri. Hal ini memungkinkan kami untuk mengembangkan strategi yang disesuaikan secara tepat dan selaras dengan kebutuhan serta tantangan segmen pasar spesifik Anda. Dengan terus menganalisis tren pasar dan memantau perkembangan industri, kami dapat bertindak proaktif dan menawarkan solusi inovatif. Kombinasi pengalaman dan keahlian menghasilkan nilai tambah dan memberikan keunggulan kompetitif yang menentukan bagi klien kami.

Informasi selengkapnya di sini: