Ritkaföldfémek: Kína nyersanyag-dominanciája – Ki tud-e szabadulni az újrahasznosítás, a kutatás és az új bányák a nyersanyagfüggőségből? – Kép: Xpert.Digital

Ritkaföldfémek: Németország útja a stratégiai nyersanyag-autonómiához – Kihívások, kutatás és politikai lehetőségek (Olvasási idő: 49 perc / Nincs reklám / Nincs fizetős fal)

A ritkaföldfémek stratégiai jelentősége Németország számára

A ritkaföldfémek (REE-k) olyan kémiai elemek, amelyek egyedi fizikai és kémiai tulajdonságaiknak köszönhetően kulcsszerepet játszanak számos modern technológiában. Stratégiai jelentőségük az olyan iparosodott országok számára, mint Németország, az elmúlt évtizedekben exponenciálisan megnőtt, különösen a digitalizáció, az energetikai átállás és a biztonsággal kapcsolatos alkalmazások kontextusában. A globális ellátási láncok növekvő koncentrációja, különösen Kína dominanciája azonban jelentős gazdasági és geopolitikai kockázatokat tárt fel. Ez a cikk a ritkaföldfémek összetett kérdését elemzi német szemszögből, kiemeli a Kínától való függőséget, értékeli a jelenlegi kutatási és fejlesztési megközelítéseket az új megoldások terén, és felvázolja Németország stratégiai lehetőségeit a nagyobb hosszú távú függetlenség elérése érdekében e kritikus fontosságú nyersanyagok ellátásában.

Ritkaföldfémek (REE-k) meghatározása, tulajdonságai és osztályozása

A ritkaföldfémek 17 fémet foglalnak magukban a periódusos rendszerből: a 15 lantanida (lantán (La), cérium (Ce), prazeodímium (Pr), neodímium (Nd), promécium (Pm), szamárium (Sm), európium (Eu), gadolínium (Gd), terbium (Tb), diszprózium (Dy), holmium (Ho), erbium (Er), túlium (Tm), itterbium (Yb), lutécium (Lu)), valamint a szkandium (Sc) és az ittrium (Y). Ezeket a fémeket ércekből nyerik ki. Egyedülálló fizikai és kémiai tulajdonságaik, mint például a nagy reakcióképesség (különösen oxigénnel), gyúlékonyságuk, valamint specifikus mágneses és spektroszkópiai jellemzőik, rendkívül keresett nyersanyaggá teszik őket.

Általában különbséget tesznek a könnyű ritkaföldfémek (LSEE), amelyek közé tartozik például a lantán, a cérium, a prazeodímium és a neodímium, valamint a nehéz ritkaföldfémek (HSEE), például a terbium és a diszprózium között. Ez a megkülönböztetés azért releváns, mert az LSEE-k a legtöbb lelőhelyen lényegesen nagyobb mennyiségben vannak jelen, mint a HSEE-k.

A „ritkaföldfémek” kifejezés némileg félrevezető, mivel ezek az elemek geológiai szempontból nem feltétlenül ritkák. A neodímium például gyakoribb, mint az ólom, a túlium pedig nagyobb mennyiségben fordul elő, mint az arany vagy a platina. Az igazi kihívás, és így a gazdasági értelemben vett „ritkaságuk” inkább abban rejlik, hogy sok lelőhelyen alacsony koncentrációban fordulnak elő, és mindenekelőtt az elválasztásuk és feldolgozásuk rendkívül összetett és költséges folyamatában. A ritkaföldfémek a természetben mindig egymással és más ásványokkal kombinálva fordulnak elő; izolálásuk számos kémiai lépést és speciális szakértelmet igényel. Ez a technológiai és gazdasági akadály, nem pedig önmagában a geológiai elérhetőség, az ellátási probléma lényege.

Az alábbi táblázat összefoglalja a ritkaföldfémeket:

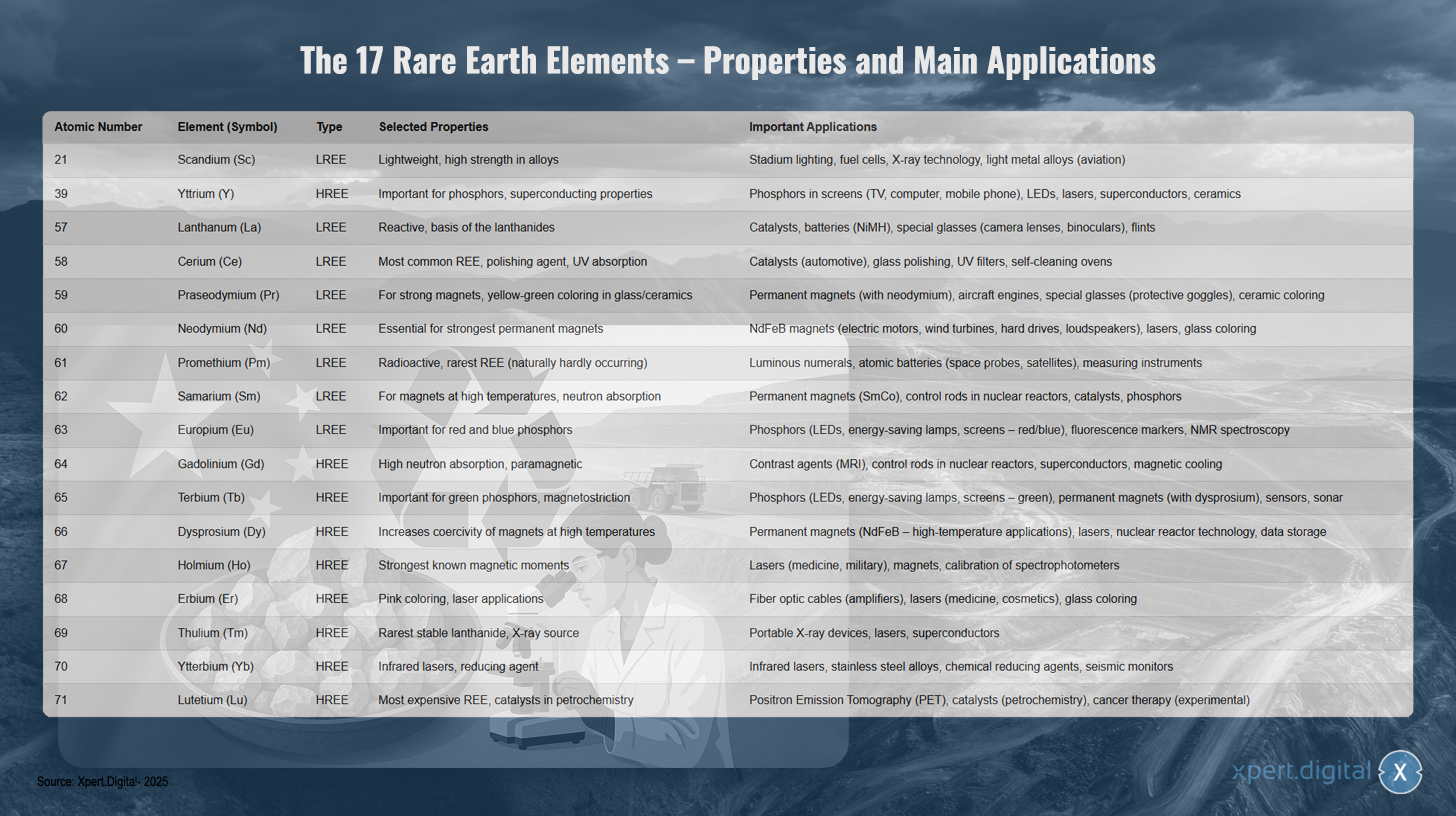

A 17 ritkaföldfém – tulajdonságok és főbb alkalmazások

A 17 ritkaföldfém – tulajdonságok és főbb alkalmazások – Kép: Xpert.Digital

A 17 ritkaföldfém könnyű és nehéz ritkaföldfémeket egyaránt tartalmaz, mindegyik egyedi tulajdonságokkal és változatos alkalmazási lehetőségekkel. A szkandium (21-es rendszám) egy könnyű elem, ötvözeteiben nagy szilárdságú, és stadionvilágításban, üzemanyagcellákban, röntgentechnológiában és a repülőgépiparban használt könnyű ötvözetekben használják. Az ittrium (39) a nehéz ritkaföldfémek egyike, és fontos a foszforok és a szupravezető tulajdonságok szempontjából, ezért használják kijelzők, LED-ek, lézerek, szupravezetők és kerámiák foszforjaiban.

A lantán (57) erősen reaktív, és a lantanidok alapját képezi. Katalizátorokban, akkumulátorokban, speciális üvegekben és kovakövekben használják. A cérium (58) a leggyakoribb ritkaföldfém, és polírozószerként szolgál, UV-abszorbeációval együtt, katalizátorokban, üvegpolírozókban, UV-szűrőkben és öntisztító kemencékben. A prazeodímium (59) erős mágneseket tesz lehetővé, és sárgászöld színt ad az üvegnek és a kerámiának, így alkalmas állandó mágnesekben, repülőgépmotorokban és speciális üvegekben való felhasználásra.

A neodímium (60) elengedhetetlen a legerősebb állandó mágnesekhez, és NdFeB mágnesekben használják villanymotorokban, szélturbinákban, merevlemezekben és hangszórókban. A promécium (61) radioaktív és a legritkább természetesen előforduló ritkaföldfém, amelyet világító kijelzőkben, nukleáris akkumulátorokban és mérőműszerekben használnak. A szamárium (62) alkalmas magas hőmérsékletű mágnesekhez, valamint neutronelnyeléshez állandó mágnesekben, nukleáris reaktorok szabályozórudaiban és katalizátorokban.

Az európium (63) fontos a LED-ekben, energiatakarékos lámpákban és kijelzőkben található vörös és kék foszforokhoz. A gadolínium (64) magas neutronabszorpciós és paramágneses tulajdonságokkal rendelkezik, ezért kontrasztanyagként használják MRI-ben, vezérlőrudakban és szupravezetőkben. A terbium (65) fontos a zöld foszforokhoz és a LED-ekben, állandó mágnesekben és érzékelőkben található magnetostrikcióhoz.

A diszprózium (66) növeli a mágnesek koercitív térerősségét magas hőmérsékleten, és magas hőmérsékletű permanens mágnesekben és lézerekben használják. A holmium (67) rendelkezik a legerősebb ismert mágneses momentumokkal, és orvosi és katonai lézerekben használják. Az erbium (68) rózsaszín színt ad, és optikai kábelekben, orvosi lézerekben és üveg színezéséhez használják.

A túlium (69) a legritkább stabil lantanida, és röntgenforrásként szolgál hordozható röntgenkészülékekben és lézerekben. Az itterbiumot (70) infravörös lézerekben és redukálószerként használják rozsdamentes acélötvözetekben. A lutécium (71) a legdrágább ritkaföldfém, és pozitronemissziós tomográfiában, petrolkémiai katalizátorokban és kísérletileg a rákterápiában alkalmazzák.

Kulcsfontosságú alkalmazások és növekvő jelentőségük a jövőbeli technológiák szempontjából

A ritkaföldfémek kivételes tulajdonságaiknak köszönhetően nélkülözhetetlenné váltak a high-tech alkalmazások széles körében, és központi szerepet játszanak a modern gazdaságok technológiai fejlődésében és versenyképességében. Jelentőségük folyamatosan növekszik a digitalizáció és a globális energetikai átállás előrehaladtával.

A főbb alkalmazási területek a következők:

- Állandó mágnesek: A neodímium-vas-bór (NdFeB) mágnesek a legerősebb ismert állandó mágnesek, és elengedhetetlenek az elektromos járművek, hibrid autók, elektromos kerékpárok, robotok és ipari berendezések nagy teljesítményű és kompakt villanymotorjaihoz. Ugyanilyen nélkülözhetetlenek a szélturbina-generátorokban (különösen a sebességváltó nélküli tengeri turbinákban), merevlemez-meghajtókban, hangszórókban és fejhallgatókban. A diszpróziumot és a terbiumot gyakran adják hozzá ezekhez a mágnesekhez, hogy magas hőmérsékleten is megőrizzék teljesítményüket.

- Katalizátorok: A cériumot autóipari katalizátorokban használják a káros kipufogógáz-kibocsátás csökkentésére. A lantánt és más ritkaföldfémeket kőolajfinomítás (folyékony katalitikus krakkolás) és más kémiai folyamatok katalizátoraiban használják.

- Akkumulátorok: A lantán fontos összetevője a nikkel-metál-hidrid (NiMH) akkumulátoroknak, amelyeket hibrid járművekben és hordozható elektronikában használnak.

- Foszforok: Az európium (vörös és kék) és a terbium (zöld) kulcsfontosságú a fénykibocsátó diódák (LED-ek), energiatakarékos lámpák, síkképernyős kijelzők (LCD, OLED) és más kijelzőtechnológiák színminősége és hatékonysága szempontjából. Az ittriumot foszforokban is használják.

- Optika és lézerek: A lantán javítja a kameralencsékhez, teleszkópokhoz és távcsövekhez használt speciális üvegek optikai tulajdonságait. Az erbiumot optikai kábelekben használják jelerősítéshez. A neodímium, az itterbium, a holmium és az erbium fontos alkotóelemei a gyógyászatban, az iparban és a kommunikációban használt különféle lézereknek.

- További csúcstechnológiai alkalmazások közé tartoznak a polírozószerek (cérium-oxid precíziós optikához és félvezetőkhöz), speciális kerámiák (ittrium a magas hőmérséklettel szembeni ellenállás javítására), orvosi képalkotás (gadolínium kontrasztanyagként MRI-vizsgálatokban), érzékelők, szupravezetők, valamint a védelmi és repülőgépipari alkalmazások (precíziós optika, navigációs rendszerek, drón- és rakétavezérlés).

A ritkaföldfémek (REE-k) létfontosságúak a kulcsfontosságú német iparágak számára, mint például az autóipar (különösen az elektromobilitásra való áttérés során), a gépészet és az üzemtervezés, a megújuló energiaforrások (elsősorban a szélenergia), valamint az elektronikai és orvostechnológiai ágazatok. A fokozatos digitalizáció és az energetikai átállás ambiciózus céljai a ritkaföldfémek iránti globális kereslet várható jelentős növekedéséhez vezetnek az elkövetkező években és évtizedekben. Például az állandó mágnesekhez használt ritkaföldfémek iránti kereslet 2050-re tízszeresére nőhet. Számos ritkaföldfém kritikus fontossága nemcsak a potenciális ellátási szűk keresztmetszetekből vagy a termelés földrajzi koncentrációjából fakad, hanem abból is, hogy számos nagy teljesítményű alkalmazásukhoz nincsenek közvetlen és egyenértékű helyettesítők. Bár intenzíven folynak a helyettesítő anyagokkal kapcsolatos kutatások, a ritkaföldfémek sok területen technológiailag nehezen helyettesíthetők egyedi elektronikus és mágneses tulajdonságaik miatt, vagy csak a teljesítmény csökkenése árán helyettesíthetők. Ez a technológiai „beragadás” súlyosbítja a függőségi problémát, és hangsúlyozza mind az ellátásbiztonság növelésének, mind az alternatív technológiai megoldások fejlesztésének sürgősségét.

Németország kritikus függősége Kínától a ritkaföldfémek terén: Új stratégiák a technológiai szuverenitásért

Tekintettel a ritkaföldfémek stratégiai fontosságára és az ellátásbiztonságuk biztosításával járó összetett kihívásokra, elengedhetetlen Németország jelenlegi helyzetének és jövőbeli lehetőségeinek alapos elemzése. Ez a cikk célja, hogy átfogóan megvizsgálja a ritkaföldfémek kérdését, elemezze Németország Kínától való konkrét függőségét, bemutassa az új megoldásokkal kapcsolatos kutatások jelenlegi állapotát, és ennek alapján felvázolja Németország stratégiai lehetőségeit e kritikus fontosságú nyersanyagok hosszú távú és fenntartható ellátásának garantálására, valamint saját technológiai szuverenitásának megerősítésére.

Globális kínálati környezet és Németország függősége

A ritkaföldfémek globális kínálatát kivételesen magas koncentráció jellemzi mind a lelőhelyeken, mind a kitermelésben, valamint – és még inkább – a feldolgozásban. Ez a koncentráció, különösen Kína dominanciája, jelentős stratégiai kihívást és potenciális kockázatot jelent az olyan iparosodott országok számára, mint Németország.

Globális lelőhelyek, kitermelés és feldolgozás – Kína domináns szerepe

Bár a ritkaföldfémek, ahogy korábban említettük, geológiailag nem extrém ritkák, gazdaságilag életképes koncentrációban viszonylag kevés helyen találhatók világszerte. A legnagyobb ismert tartalékok Kínában találhatók, ahol a becslések szerint körülbelül 44 millió tonna ritkaföldfém-oxid (SEO) található. További jelentős tartalékok találhatók Vietnamban (kb. 22 millió tonna), Brazíliában és Oroszországban (egyenként kb. 21 millió tonna), Indiában (kb. 6,9 millió tonna), Ausztráliában (kb. 4 millió tonna) és az Egyesült Államokban (kb. 1,8 millió tonna). Grönlandon is jelentős lelőhelyek találhatók.

Kína évtizedek óta vezető szerepet játszik a globális bányászati termelésben. 2021-ben Kína részesedése a globális bányászati termelésből körülbelül 61-64% volt, és a becslések szerint 2023-ra eléri a 70%-ot. Az USA, Mianmar és Ausztrália további fontos termelők, de lényegesen kisebb piaci részesedéssel. Történelmileg az USA volt a legnagyobb termelő az 1980-as évek végéig, mielőtt Kína az ezredfordulótól kezdve jelentősen bővítette termelését, és elkezdte uralni a piacot.

Kína dominanciája még hangsúlyosabb a ritkaföldfémek finomításában és feldolgozásában. Itt Kína a globális kapacitás körülbelül 90%-át ellenőrzi. Ez azt jelenti, hogy még a más országokban (pl. az USA-ban vagy Ausztráliában) bányászott ritkaföldfém-koncentrátumokat is gyakran Kínába kell szállítani elválasztásra és finomításra. Ez a lépés – a kémiailag nagyon hasonló ritkaföldfémek elválasztása egymástól és a kísérő elemektől – technológiailag igényes és tőkeigényes.

Kína dominanciája nem kizárólag gazdag geológiai erőforrásainak tudható be, hanem egy hosszú távú ipari stratégia eredménye. A múltban ez gyakran magában foglalta az alacsonyabb környezetvédelmi előírások elfogadását és az állami támogatások felhasználását a domináns piaci pozíció elérése és fenntartása érdekében. Ez gyakran oda vezetett, hogy a nyugati országokban a termelés veszteségessé vált, ami bányák és feldolgozóüzemek bezárásához vezetett. Az elmúlt években Kína konszolidálta ritkaföldfém-iparát, exportkvótákat és vámokat (történelmileg és potenciálisan a jövőben) alkalmazva ellenőrző mechanizmusként, és egyre inkább a magasabb értékű termékek előállítására és az értékteremtésre összpontosítva saját határain belül. Jelentős lépés volt a mágnesekhez használt ritkaföldfém-feldolgozási technológiák exportjára 2023 végén bevezetett tilalom, tovább erősítve technológiai függőségét.

Egy másik fontos különbségtétel a könnyű (LSEE) és a nehéz (HSEE) ritkaföldfémeket érinti. Míg az olyan LSEE-k, mint a lantán és a cérium, viszonylag bőségesen vannak jelen és Kínán kívül is bányásszák őket, bizonyos kritikus HSEE-elemek, amelyek elengedhetetlenek a nagy teljesítményű alkalmazásokhoz, például az állandó mágnesekhez (pl. diszprózium, terbium), ellátása szinte teljes mértékben Kínától és a szomszédos Mianmartól függ. Ez a HSEE-elemektől való specifikus függőség, amelyek gyakran megtalálhatók az ionadszorpciós kövekben, amelyek bányászata különösen környezeti szempontból problémás, kritikus pontot jelent a globális ellátási láncban.

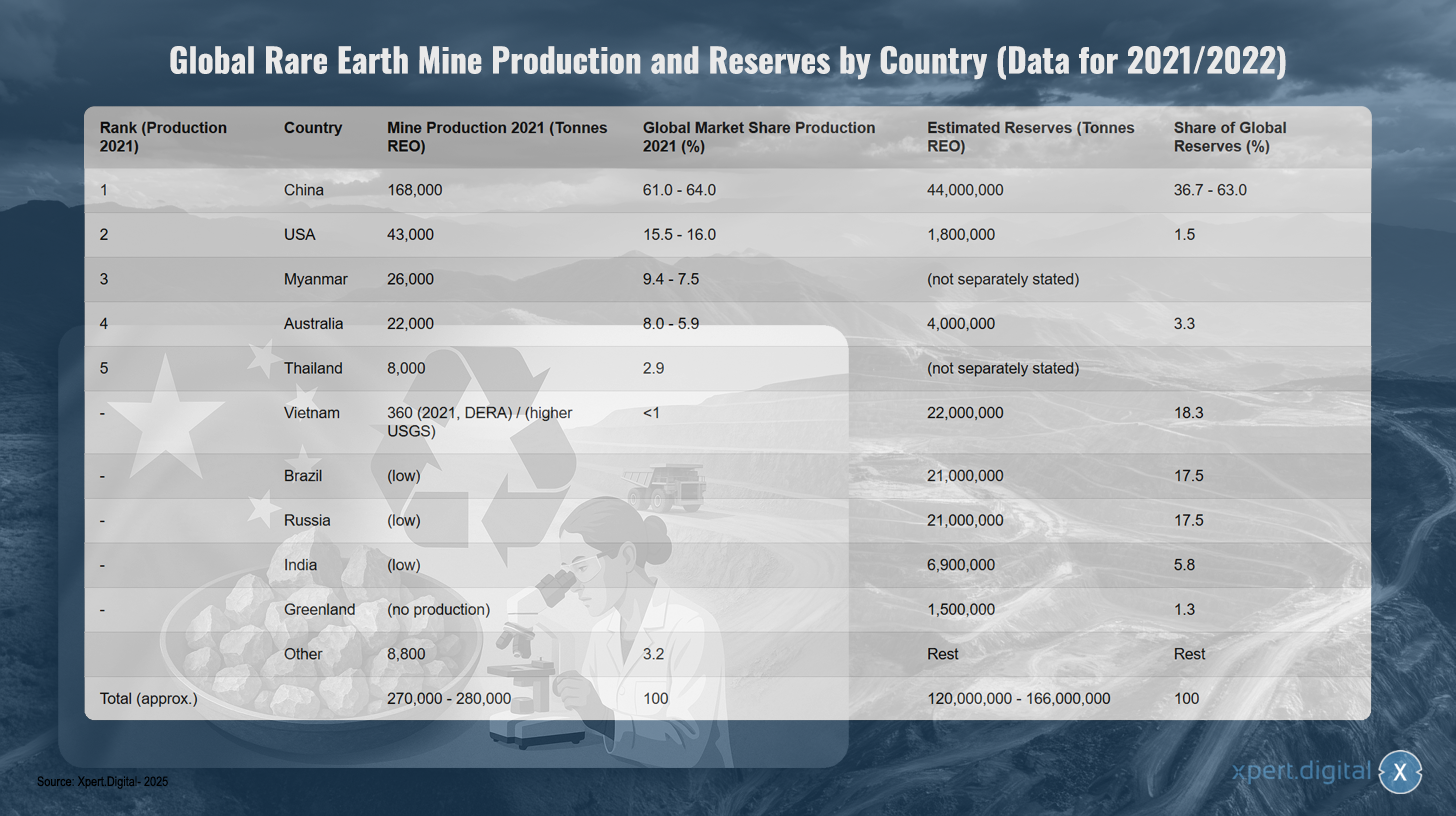

Globális ritkaföldfém-bányászati termelés és tartalékok országonként (a 2021/2022-es adatok alapján)

Globális ritkaföldfém-bányászati termelés és tartalékok országonként (2021/2022-es adatok alapján) – Kép: Xpert.Digital

Megjegyzés: Az adatok a forrástól és az adatgyűjtés évétől függően kismértékben eltérhetnek. SEO = Ritkaföldfém-oxidok. Kína tartalékaira vonatkozó adatok forrásonként jelentősen eltérnek.

A globális ritkaföldfém-bányászati termelést Kína uralja, amely 2021-ben a globális termelés körülbelül 61-64%-át, 168 000 tonnát tett ki. Az Egyesült Államok a második helyen állt 43 000 tonnával (15,5-16%-os piaci részesedéssel), ezt követi Mianmar 26 000 tonnával (9,4-7,5%) és Ausztrália 22 000 tonnával (8,0-5,9%). Thaiföld 8000 tonnát termelt (2,9%-os piaci részesedéssel). Vietnam alacsony, körülbelül 360 tonnás termelést produkált 2021-ben a DERA szerint, bár az USGS magasabb adatokat közöl. Más országokban, például Brazíliában, Oroszországban és Indiában jelenleg alacsony a termelés. A teljes globális termelés körülbelül 270 000-280 000 tonnát tett ki.

A kép más a tartalékokat tekintve: Kína becslések szerint 44 millió tonna SO₂-val rendelkezik (a globális tartalékok 36,7-63%-a), Vietnam 22 millió tonnával (18,3%), Brazília és Oroszország egyenként 21 millió tonnával (egyenként 17,5%). India 6,9 millió tonnával (5,8%), Ausztrália 4 millió tonnával (3,3%), az USA pedig 1,8 millió tonnával (1,5%) rendelkezik. Grönland 1,5 millió tonna tartalékkal rendelkezik (1,3%), de jelenleg nem termel. A teljes globális tartalékot 120-166 millió tonna SO₂-ra becsülik.

Németország és az EU kínai importfüggőségének elemzése

Kína dominanciája a globális ritkaföldfém-ellátási láncban jelentős importfüggőséget eredményez Németország és az egész Európai Unió számára. A Szövetségi Statisztikai Hivatal legfrissebb adatai szerint 2024-ben Németország körülbelül 3400 tonna ritkaföldfémet importált közvetlenül Kínából, ami a teljes ritkaföldfém-importjának 65,5%-át tette ki. Az EU egészét tekintve a Kínából származó közvetlen import aránya 2024-ben 46,3% (6000 tonna) volt, ezt követte Oroszország 28,4%-kal és Malajzia 19,9%-kal.

A függőség különösen kritikus a nagy teljesítményű mágnesekhez szükséges specifikus ritkaföldfémek, például a neodímium, a prazeodímium és a szamárium esetében. Ezeket 2024-ben szinte teljes egészében Kínából importálták. Hasonló a helyzet a feldolgozott termékek esetében is. Például a Németországba importált ritkaföldfémek 84%-a, valamint a világszerte gyártott és Németországba importált NdFeB mágnesek körülbelül 85-94%-a Kínából származik.

Ennek a függőségnek jelentős makrogazdasági következményei vannak. Becslések szerint 2022-ben a németországi feldolgozóipar bruttó hozzáadott értékének mintegy 22%-a (ami 161 milliárd eurónak felel meg) függött a ritkaföldfémek elérhetőségétől. A különösen érintett ágazatok közé tartozik az egyéb járműgyártás (a hozzáadott érték 67%-a ritkaföldfémektől függ), a gépjárműgyártás (65%), valamint az elektronikai és optikai termékek gyártása (55%).

Fontos megjegyezni, hogy a ritkaföldfémek eredetének statisztikai rögzítése potenciálisan alábecsülheti a Kínától való valódi függőséget. Ha csak a végső szállítási országot rögzítik, a harmadik országokban található feldolgozóhelyek elfedhetik a nyers ritkaföldfémek eredeti kínai származását. Például Ausztria és Észtország a német import feldolgozójaként működik, Malajzia pedig az EU egyik fő szállítója. Mivel azonban Kína uralja a globális finomítást, nagy valószínűséggel az ezekben az országokban feldolgozott nyersanyagok nagy része eredetileg Kínából származik. A hivatalos importstatisztikák ezért nem feltétlenül tükrözik a kínai forrásokkal való összekapcsolódás teljes mértékét.

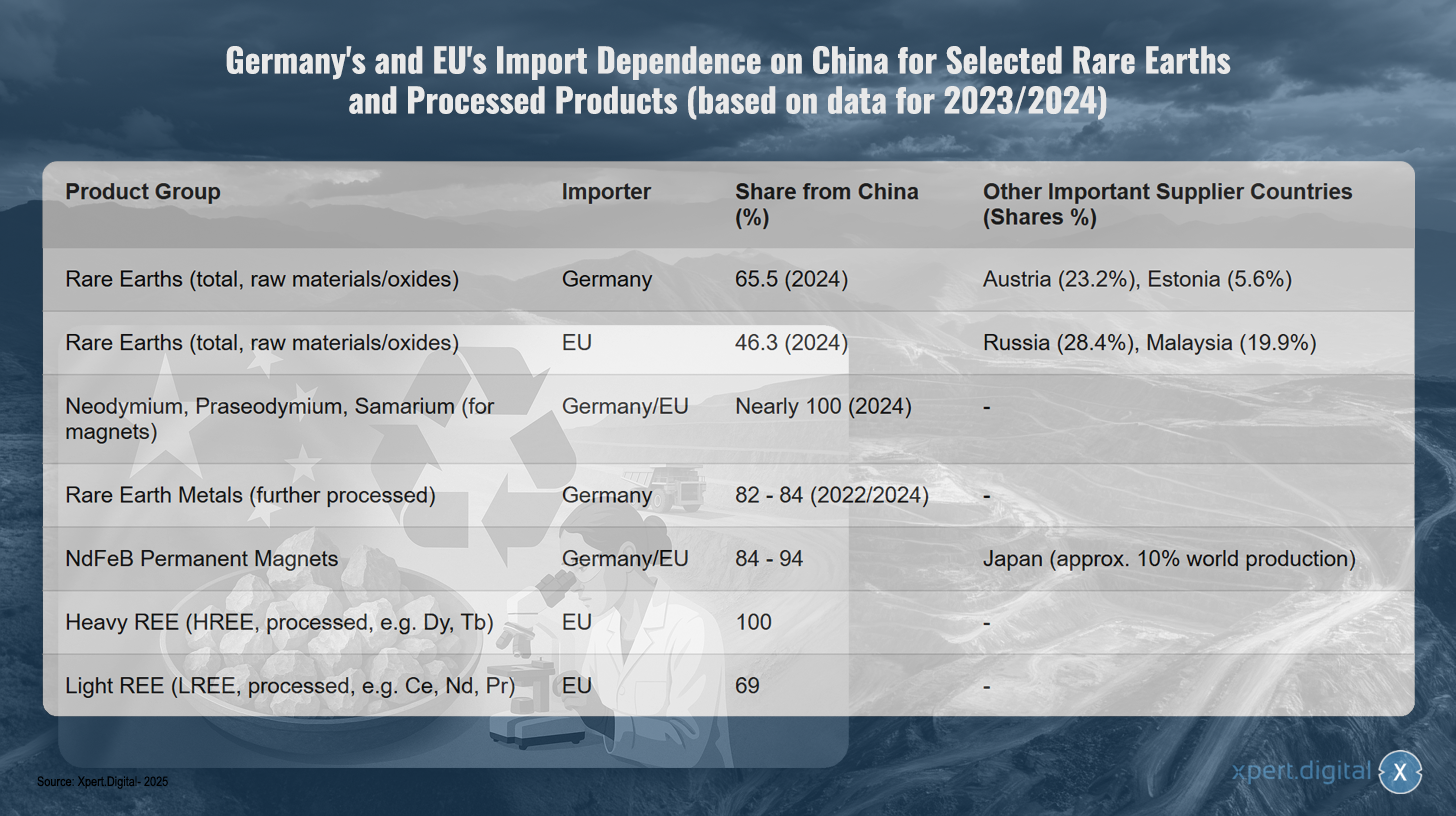

Németország és az EU kínai importfüggősége egyes ritkaföldfémek és feldolgozott termékek esetében (a 2023/2024-es adatok alapján)

Németország és az EU kínai importfüggősége egyes ritkaföldfémek és feldolgozott termékek esetében (2023/2024-es adatok alapján) – Kép: Xpert.Digital

Megjegyzés: Az adatok a legfrissebb rendelkezésre álló adatokon alapulnak, többnyire a 2023/2024-es időszakra vonatkozóan. A pontos százalékos arányok az adatforrástól és a felmérés módszertanától függően kismértékben eltérhetnek.

Németország és az Európai Unió jelentős mértékben függ Kínától a ritkaföldfémek és a feldolgozott termékek tekintetében, amint azt a 2023-as és 2024-es adatok is mutatják. Németország nyersanyagainak és ritkaföldfém-oxidjainak 65,5 százalékát Kínából szerzi be, míg az EU valamivel kevésbé, 46,3 százalékkal függ. Németország további fő beszállítói Ausztria (23,2 százalék) és Észtország (5,6 százalék). Az EU jobban diverzifikál, 28,4 százalékát Oroszországból, 19,9 százalékát pedig Malajziából szerzi be.

A függőség különösen kritikus a speciális termékek esetében. A mágnesgyártáshoz elengedhetetlen neodímium, prazeodímium és szamárium szinte teljes egészében Kínából származik. A továbbfeldolgozott ritkaföldfémek esetében Németország importrészesedése Kínából 82 és 84 százalék között mozog. Hasonlóan drámai a helyzet az NdFeB permanens mágnesek esetében, mind Németország, mind az EU importjának 84-94 százalékát Kínából szerzi be. Japán jelentős szerepet játszik, mint egyetlen alternatíva, a globális termelés körülbelül tíz százalékát teszi ki.

A függőség a nehéz ritkaföldfémek esetében éri el a csúcspontját, mivel az EU feldolgozott nehéz ritkaföldfémeinek, például a diszpróziumnak és a terbiumnak a 100 százalékát Kínából importálja. A könnyű ritkaföldfémek, például a cérium, a neodímium és a prazeodímium esetében az EU importjának 69 százaléka szintén Kínából származik.

A függőség gazdasági és geopolitikai kockázatai

A délkelet-európai ellátási lánc Kínára való magas koncentrációja jelentős gazdasági és geopolitikai kockázatokat jelent Németország és az EU számára. Kína a múltban ismételten felhasználta domináns piaci pozícióját az árak befolyásolására és a készletek politikai eszközként való felhasználására.

Jól ismert példa erre a délkelet-európai export Japánba történő korlátozása 2010-ben egy területi vita során. A közelmúltbeli fejlemények, mint például Kína 2025 áprilisában bevezetett exportkorlátozásai bizonyos délkelet-európai fémekre és mágnesekre, ismét rávilágítottak a nyugati iparágak sebezhetőségére. Ezek az intézkedések jelentős áremelkedéshez vezettek a Kínán kívüli globális piacon – a diszprózium-oxid például kilogrammonként akár 300 USD-be is került –, és négy-hat héten belül termelésleállást fenyegettek a német autóiparban, mivel a készletek gyorsan fogytak.

Az ilyen ellátási zavarok vagy drasztikus áremelkedések veszélyeztetik a kulcsfontosságú német iparágak versenyképességét, különösen az elektromobilitás, a megújuló energiák és a csúcstechnológia területén, és súlyosan akadályozhatják az ambiciózus energia- és közlekedési átállási célok, valamint a digitalizáció elérését. Ez a függőség többdimenziós: nemcsak a nyersanyag-kitermelést érinti, hanem – ami még kritikusabb – a finomítást és a köztes termékek, például az állandó mágnesek előállítását. Még ha a nyers délkelet-európai fémek más forrásokból is elérhetők lennének, Kínán kívül gyakran hiányoznak a szükséges feldolgozókapacitások ahhoz, hogy azokat a szükséges nagy tisztaságú fémekké vagy ötvözetekké alakítsák. Ez azt jelenti, hogy a bányászati termelés diverzifikálása önmagában nem oldja meg az értéklánc középső szakaszában lévő alapvető függőséget. Ezért a hazai európai finomítói és feldolgozókapacitások fejlesztése ugyanolyan kritikus szűk keresztmetszet, mint maga a nyersanyag-kitermelés.

A globális délkelet-európai földgázkitermelés és -feldolgozás ökológiai és társadalmi következményei

A ritkaföldfémek kitermelése és feldolgozása jelentős környezeti és társadalmi problémákkal jár, amelyek gyakran a bányászati és termelő országokban koncentrálódnak. A bányászat gyakran hatalmas környezeti pusztításhoz vezet, beleértve a talajeróziót, a vízkészletek szennyeződését vegyszerek (pl. savak, lúgok) és nehézfémek használatával, a por és mérgező gázok okozta légszennyezést, valamint a természetes életformák pusztulását és a biológiai sokféleség csökkenését. A víz- és energiafogyasztás is nagyon magas ezekben a folyamatokban.

Különös problémát jelent a radioaktív nyomelemek, például a tórium és az urán gyakori előfordulása a ritkaföldfémekben (REE). A ritkaföldfémek feldolgozása jelentős mennyiségű maradékanyagot termel – becslések szerint egy tonna ritkaföldfém előállítása során körülbelül 2000 tonna meddőkő és feldolgozási maradékanyag keletkezik, beleértve akár 1,4 tonna radioaktív hulladékot is. Ezen maradékanyagok nem megfelelő tárolása, mint például a kínai Bayan Obo bánya hatalmas zagytározójának esetében, a talaj és a talajvíz hosszú távú szennyeződéséhez vezet.

A bányászati régiókban a társadalmi hatások is súlyosak. Ezek közé tartoznak a munkavállalók és a helyi lakosság jelentős egészségügyi kockázatai, például a pornak való kitettség (pneumoconiosis Baotouban) vagy a mérgező anyagokkal való érintkezés miatt. Gyakoriak a közösségek elvándorlása, a földkonfliktusok és az emberi jogok megsértése. A korrupció és a nem megfelelő biztonsági intézkedések különösen azokban az országokban gyakoriak, ahol alacsonyak a környezeti és társadalmi normák.

Kína a múltban elfogadta az alacsonyabb környezetvédelmi előírásokat, és gyakran tolerálta a kapcsolódó problémákat a piaci dominancia elérése érdekében. Újabban arra utaló jelek vannak, hogy Kína megpróbálja kiszervezni a termelés környezetre legkárosabb részeit a szomszédos országokba, például Mianmarba. Bár a környezeti és társadalmi költségek ilyen áthárítása rövid távon csökkentette a nyugati iparágak termelési költségeit, hosszú távon etikai dilemmákhoz és a délkelet-európai termelés valódi költségeinek externalizációjához vezetett. Németország és Európa fenntartható ellátási stratégiájának figyelembe kell vennie és internalizálnia kell ezeket a szempontokat, ahelyett, hogy egyszerűen földrajzilag áthelyezné a problémákat. A hazai európai kitermelő és feldolgozó kapacitások fejlesztését és megvalósítását ezért a legmagasabb környezetvédelmi és társadalmi előírásoknak megfelelően kell végrehajtani, ami viszont befolyásolja az ilyen projektek gazdasági életképességét.

🎯🎯🎯 Profitáljon az Xpert.Digital széleskörű, ötszörös szakértelméből egyetlen átfogó szolgáltatáscsomagban | BD, K+F, XR, PR és digitális láthatóság optimalizálása

Profitáljon az Xpert.Digital széleskörű, ötszörös szakértelméből egy átfogó szolgáltatáscsomagban | K+F, XR, PR és digitális láthatóság optimalizálása - Kép: Xpert.Digital

Az Xpert.Digital mélyreható ismeretekkel rendelkezik a különböző iparágakban. Ez lehetővé teszi számunkra, hogy személyre szabott stratégiákat dolgozzunk ki, amelyek pontosan illeszkednek az Ön konkrét piaci szegmensének követelményeihez és kihívásaihoz. A piaci trendek folyamatos elemzésével és az iparági fejlemények nyomon követésével proaktívan tudunk cselekedni és innovatív megoldásokat kínálni. A tapasztalat és a szakértelem kombinációja hozzáadott értéket teremt, és döntő versenyelőnyt biztosít ügyfeleink számára.

További információ itt:

Európa kiútja a ritkaföldfémek csapdájából: Hogyan oldja fel az újrahasznosítás és a helyettesítés a nyersanyagfüggőséget?

Kutatási és fejlesztési megközelítések a függőség csökkentésére

Tekintettel a ritkaföldfémektől való kritikus függőségre és a kapcsolódó kockázatokra, intenzív kutatás-fejlesztési (K+F) erőfeszítésekre van szükség az alternatív megoldások megtalálásához és Németország, valamint Európa hosszú távú ellátásbiztonságának megerősítéséhez. A K+F tevékenységek elsősorban három területre összpontosítanak: helyettesítés és hatékonyságnövelés, újrahasznosítás és körforgásos gazdaság, valamint új elsődleges és másodlagos nyersanyagforrások fejlesztése és fenntartható kitermelése.

Helyettesítés és hatékonyság

A ritkaföldfémek (REE-k) más anyagokkal való helyettesítése, vagy olyan technológiák alkalmazása, amelyek egyáltalán nem igényelnek ritkaföldfémeket, kulcsfontosságú kutatási megközelítés. Ezzel párhuzamosan erőfeszítések folynak a ritkaföldfémek hatékonyabb felhasználására az alkalmazási egységenkénti fajlagos szükséglet csökkentése érdekében.

Mágnesek csereanyagai

Az állandó mágnesek, különösen a NdFeB mágnesek az SEE egyik fő alkalmazási területei, és egyben kritikus szűk keresztmetszetet is jelentenek. A kutatás itt számos alternatív anyagosztályra összpontosít:

- Vas-nitrid (FeN) mágnesek: Ezeket ígéretes, SEE-mentes alternatívának tekintik. Az amerikai Niron Magnetics vállalat a FeN mágnesek kereskedelmi forgalomba hozatalát ösztönzi, és kormányzati támogatással egy gyártóüzemet épít Minnesotában, az Egyesült Államokban. Az amerikai ARPA-E szintén finanszírozza a FeN mágnesekkel kapcsolatos kutatási projekteket.

- Mangán alapú mágnesek: Az olyan ötvözeteket, mint a mangán-bizmut (MnBi) és a mangán-alumínium (MnAl), intenzíven kutatják. Az amerikai Ames Laboratórium olyan MnBi mágneseket fejlesztett ki, amelyek különösen jó tulajdonságokat mutatnak magas hőmérsékleten, és amelyeket már ipari partnerekkel együttműködve tesztelnek motorokban. Az MnBi-vel kapcsolatos kutatási tevékenységek Európában is folynak, például osztrák és német intézetekben, amelyek az optimalizált szintézisfolyamatokra, például a nagynyomású torzióra (HPT) és a termomágneses lágyításra összpontosítanak.

- Nagy entrópiájú ötvözetek (HEA): Ezt az anyagosztályt is vizsgálják mágneses alkalmazások szempontjából, de gyakran még a kutatás korábbi szakaszában vannak.

- „Résmágnesek”: A cél olyan mágnesek fejlesztése, amelyek áthidalják az olcsó ferritmágnesek és a nagy teljesítményű SEE mágnesek közötti teljesítmény- és költségkülönbséget. Az MnBi-t potenciális jelöltnek tekintik ebben a tekintetben.

A SEE-mentes mágnesek fejlesztése globális versenyfutás. Míg az USA már konkrét lépéseket tesz a kísérleti gyártás és kereskedelmi forgalomba hozatal felé, különösen az FeN és MnBi mágnesek esetében, Európának fokoznia kell erőfeszítéseit, hogy elkerülje a technológiai lemaradást, és megakadályozza az új, ezúttal az USA-tól való függőséget a SEE-mentes mágnestechnológiák terén.

Alternatív anyagok katalizátorokhoz

A cérium, egy könnyű ritkaföldfém (REE), fontos szerepet játszik a gépjárművek kipufogógáz-tisztító háromutas katalizátoraiban (TWC-k). Az ezen a területen végzett kutatások kevésbé a cérium teljes helyettesítésére összpontosítanak, mivel ez az egyik leggyakoribb és olcsóbb ritkaföldfém, és inkább a drágább és kritikusabb platinacsoport-fémek (PGM-ek), például a platina, a palládium és a ródium használatának csökkentésére.

- A megközelítések magukban foglalják a réz alapú katalizátorok fejlesztését, amelyek jelentősen csökkenthetik a PGM-tartalmat.

- A cérium-oxid nanorészecskék optimalizálására irányuló kutatások célja a katalizátorokban való hatékonyságuk növelése, és ezáltal potenciálisan az anyagfelhasználás csökkentése.

- A Darmstadti Műszaki Egyetem a cériumalapú foszforok oxigénfüggését kutatja, ami releváns lehet a katalizátorokban található cériumkémiák megértésében is.

Az autóipari katalizátorok területén a helyettesítési kutatások elsődleges mozgatórugója nem annyira a cérium elérhetősége, mint inkább a protonpumpák (PGM-ek) költsége és kritikussága. Magának a cériumnak a helyettesítése általában kevésbé hangsúlyos, mint például a mágnesekben található nehéz szilárd emissziós részecskék (SEE-k) helyettesítése.

Foszforok helyettesítő anyagai

Az európium, a terbium és az ittrium kulcsfontosságú a LED-ek és kijelzők színminősége és hatékonysága szempontjából. A kutatások SEE-mentes alternatívákat keresnek

- Kvantumpontok (QD-k): A félvezető nanokristályok (pl. kadmium-, indium-, perovszkit- vagy réz-indium-szulfid alapúak) nagy hatékonysággal képesek fényt kibocsátani bizonyos színekben, és ígéretes alternatívájaként vizsgálják őket a SEE foszforoknak a kijelzőkben és a világítástechnikában. A kihívások közé tartozik azonban egyes QD-anyagok (különösen a kadmiumtartalmúak) toxicitása, hosszú távú stabilitásuk üzemi körülmények között, valamint a tömeggyártás költségei.

- Szerves fénykibocsátó diódák (OLED-ek): Ezek már egy bevált, SEE-mentes technológia a kijelzőkhöz, de folyamatos anyagkutatás folyik a hatékonyság, az élettartam és a költségek javítása érdekében.

- Új foszfortartalmú anyagok: Kutatások folynak új szervetlen foszfortartalmú anyagokkal kapcsolatban, amelyek vagy teljesen nélkülözik a kritikus energiaelemeket (CEE-ket), vagy csökkentik a kritikus CEE-k arányát. Ez azonban gyakran a meglévő rendszerek optimalizálását jelenti (pl. kevésbé kritikus elemekkel való adalékolás vagy a kvantumhatékonyság javítása), ahelyett, hogy teljes mértékben helyettesítenék azokat.

Bár az alternatív foszforanyagok, például a kvantumpontok (QD) terén történt előrelépés, a SEE-alapú foszforok teljes kiküszöbölése, különösen a legmagasabb színminőséget és hatékonyságot igénylő alkalmazásokban, továbbra is jelentős kihívást jelent. A trend gyakran a hatékonyság növelése és a SEE-tartalom csökkentése felé hajlik, a teljesen új anyagokkal való teljes helyettesítés helyett.

Az SEE-követelmények csökkentése anyaghatékonysággal és tervezési változtatásokkal

A helyettesítés mellett az alkalmazásonkénti fajlagos SEE-követelmény csökkentése is fontos eszköz.

- A „Ritkaföldfémek kritikussága” elnevezésű zászlóshajó projekt részeként a Fraunhofer Intézetek olyan technológiákat fejlesztettek ki, amelyek optimalizált gyártási folyamatok (pl. közel azonos alakú gyártás az anyagveszteség elkerülése érdekében), alternatív mágneses anyagok és az elektromos motorok újrahasznosításbarát kialakítása révén jelentősen csökkentik a neodímium és a diszprózium iránti igényt az állandó mágnesekben – potenciálisan a mai érték egyötödéig.

- Az elektromos hajtások konstruktív optimalizálása, mint például a jobb hűtés, csökkentheti az üzemi hőmérsékletet, és így csökkentheti a magas hőmérsékletű stabilizáló elemek, például a diszprózium iránti igényt.

- Általánosságban elmondható, hogy az olyan termékek fejlesztése, amelyek kezdettől fogva kevesebb kritikus nyersanyagot igényelnek, az erőforrás-hatékonyság fontos aspektusa.

Az anyaghatékonyság és a tervezési innovációk rövid és középtávon gyakran pragmatikusabb és gazdaságilag életképesebb megoldást jelentenek, mint a teljesen új anyagokkal való teljes helyettesítés, amelynek fejlesztése hosszadalmas, költséges és kockázatos. Ezek a fokozatos fejlesztések azonban összességében jelentősen hozzájárulhatnak a kritikusság csökkentéséhez.

Újrahasznosítás és körforgásos gazdaság

A régi termékekből és termelési hulladékból származó ritkaföldfémek újrahasznosítása egy másik kulcsfontosságú pillér az importfüggőség csökkentésében és az elsődleges erőforrások megőrzésében.

Jelenlegi újrahasznosítási technológiák és azok gazdasági megvalósíthatósága

A szilárd halmazállapotú elektromos és elektronikus hulladékok (SEE) újrahasznosítására, különösen az állandó mágnesekből (pl. NdFeB) és akkumulátorokból származó hulladékok újrahasznosítására különféle technológiai megközelítések léteznek:

- Hidrometallurgiai eljárások: Ebben az eljárásban a fémeket szelektíven vonják ki egy oldatból, gyakran az anyagok előzetes savas feltárása után. Ez egy bevált módszer az ércfeldolgozásban, és elvileg számos mágneses összetételre alkalmazható.

- Pirometallurgiai eljárások: Ezekben az eljárásokban az anyagokat magas hőmérsékleten olvasztják meg, ami lehetővé teszi a SEE felhalmozódását a salakban. Ezek az eljárások nem termelnek szennyvizet, és potenciálisan kevesebb lépésből állnak, mint a hidrometallurgiai eljárások.

- Gázfázisú extrakció és elektrokémiai folyamatok: Ezek további megközelítések a SEE elválasztására és kinyerésére.

- Hidrogénes ridegedés (mágneshulladék hidrogénfeldolgozása, HPMS): Ebben az eljárásban a NdFeB mágneseket hidrogénnel kezelik, ami rideggé váláshoz és porrá való széteséshez vezet. Ez a por ezután közvetlenül felhasználható új mágnesek gyártásához (anyagújrahasznosítás) vagy további kémiai feldolgozáshoz.

A dél-európai hulladékok újrahasznosításának gazdasági életképessége azonban gyakran továbbra is komoly akadályt jelent. Nagymértékben függ az elsődleges dél-európai hulladékok aktuális áraitól, az értékes elemek (különösen a nehéz dél-európai hulladékok, például a diszprózium) koncentrációjától a hulladékáramban, valamint a gyűjtés, a szétszerelés és a feldolgozás költségeitől. Számos életciklusuk végét elérő termék, például okostelefonok esetében a felhasznált dél-európai hulladék mennyisége olyan kicsi, hogy az újrahasznosítás gyakran nem jövedelmező. Következésképpen az észak-európai hulladékok újrahasznosítási aránya Európában jelenleg az alacsony egyszámjegyű százalékos tartományban van, vagy akár alacsonyabb.

A fő problémák a következők:

- Alacsony és nem hatékony gyűjtési arányok: Sok, SEE-t tartalmazó termék nem kerül be a hivatalos újrahasznosítási folyamatokba.

- Komplex szétszerelés: Az SEE alkatrészek gyakran véglegesen be vannak építve a termékekbe, és nehezen hozzáférhetők. A kézi szétszerelés időigényes és költséges.

- Heterogén anyagáramok: Az elektronikai hulladék és más hulladékfrakciók összetétele nagymértékben változik, ami megnehezíti a szabványosított újrahasznosítási folyamatok kidolgozását.

- Magas tisztasági követelmények: A nagy teljesítményű alkalmazásokban való újrafelhasználáshoz az újrahasznosított SEE-nek gyakran nagyon magas tisztasági szinttel kell rendelkeznie, ami növeli a feldolgozás költségeit.

A délkelet-európai hulladék újrahasznosításának gazdasági életképessége tyúk-tojás problémával néz szembe: az alacsony begyűjtött mennyiségek és a technológiailag összetett, még nem teljesen kiforrott folyamatok drágává teszik az újrahasznosítást, ami viszont gátolja a nagyobb üzemekbe történő beruházásokat és a további kutatásokat. A méretgazdaságosság, a szétszerelés és a szétválasztás automatizálásában elért technológiai áttörések, valamint a támogató szabályozási keretek (pl. kötelező érvényű újrahasznosítási kvóták, az újrahasznosítható terméktervezés követelményei – „Újrahasznosításra való tervezés”) nélkül egy átfogó és gazdaságilag életképes délkelet-európai hulladék újrahasznosító ipar létrehozása továbbra is komoly kihívást jelent.

Előrehaladás és kihívások az európai újrahasznosítási infrastruktúra kiépítésében

A kihívások ellenére látható előrelépés tapasztalható a rétegzett megújuló energia európai újrahasznosítási infrastruktúrájának kiépítésében. A kritikus nyersanyagokról szóló törvény (CRMA) keretében az EU ambiciózus célt tűzött ki maga elé, hogy 2030-ra a stratégiai nyersanyagok iránti éves kereslet legalább 25%-át újrahasznosítással elégítse ki.

Számos kísérleti üzem és kezdeti kereskedelmi kezdeményezés létesült vagy van tervezési szakaszban Európában:

- Heraeus Remmoy (Bitterfeld, Németország): 2024 májusában helyezték üzembe Európa legnagyobb ritkaföldfém mágnesek újrahasznosító üzemét. Az üzem kezdeti feldolgozási kapacitása évi 600 tonna hulladékmágnes, amely középtávon akár 1200 tonnára is növelhető. Az alkalmazott technológia várhatóan 80%-kal csökkenti a szén-dioxid-kibocsátást az elsődleges kitermeléshez képest.

- Carester/Caremag (Lacq, Franciaország): Nagyméretű üzem építését tervezi ritkaföldfémek (REE) finomítására és újrahasznosítására, amelynek várhatóan 2026 végén kezdi meg működését. Az üzem a tervek szerint évente 2000 tonna hulladékmágnest és 5000 tonna elsődleges ritkaföldfém-koncentrátumot fog feldolgozni, különös tekintettel a könnyű és nehéz ritkaföldfémek, például a neodímium, a prazeodímium, a diszprózium és a terbium kinyerésére. A projektet az Európai Bizottság stratégiai projektként minősítette.

- Mkango Resources / HyProMag: Hulladékfeldolgozó üzemeket fejleszt az Egyesült Királyságban (a HyProMag Ltd.-n keresztül), és egy üzemet tervez a lengyelországi Pulawyban (a Mkango Polska-n keresztül), amelyet stratégiai EU-projektként is elismertek. Ezek a projektek gyakran alkalmazzák a HPMS eljárást.

- LIFE INSPIREE (Olaszország): Egy EU által finanszírozott projekt, amelynek célja évi akár 700 tonna SEE (neodímium, palládium, diszprózium) kinyerése elektronikus hulladékmágnesekből ipari méretekben. A hosszú távú cél (2040-re) az évi 20 000 tonna feletti kapacitás.

Ezek a kezdeményezések azt mutatják, hogy mind a kutatás, mind az ipar szintjén erőfeszítéseket tesznek a ritkaföldfém- és napenergia-hulladék (REE) körforgásos gazdaságának megteremtésére Európában. Egy átfogó, diverzifikált és gazdaságilag életképes európai ritkaföldfém-újrahasznosítási infrastruktúra kiépítése azonban hosszadalmas folyamat. Jelentős és folyamatos beruházásokat igényel a technológiafejlesztésbe, a gyűjtési és logisztikai rendszerekbe, valamint a kísérleti üzemektől (gyakran TRL 6-7) a teljes körű ipari alkalmazásokig terjedő méretezési kihívások leküzdését. Ezt figyelembe véve az EU által kitűzött újrahasznosítási célokat rendkívül ambiciózusnak kell tekinteni.

Német és európai kutatási projektek és azok eredményei/potenciálja (2024/2025-ös állapot szerint)

A németországi és európai kutatási környezet nagyon aktív a délkelet-európai hulladékok újrahasznosítása és helyettesítése területén, amelyet kutatóintézetek, valamint nemzeti és európai finanszírozási programok támogatnak.

- Fraunhofer Társaság: Különböző intézetek fontos hozzájárulást nyújtanak.

- A Fraunhofer Újrahasznosítási és Erőforrás-stratégiai Intézet (IWKS) vezető szerepet tölt be az NdFeB mágnesek újrahasznosítási technológiáinak fejlesztésében. Az olyan projektek, mint a FUNMAG (mágnesek újrahasznosítása az e-mobilitáshoz) és a RecyPer (meghatározott mágnestípusok előállítása vegyes hulladékmágnes-áramokból), olyan folyamatokat hasznosítanak és optimalizálnak, mint a hidrogén-ridegedés (HPMS). A szélturbinákból származó mágnesek újrahasznosítása szintén kulcsfontosságú kutatási terület.

- A Fraunhofer Határfelületi Mérnöki és Biotechnológiai Intézet (IGB) biotechnológiai eljárásokat kutat a lágyzselék (SEE) kinyerésére.

- A befejezett Fraunhofer zászlóshajó projekt, a „Ritkaföldfémek kritikussága” fontos alapokat fektetett le a helyettesítés, a hatékonyságnövelés és az újrahasznosítás terén.

- Helmholtz Egyesület:

- A HZDR-ben található Helmholtz Intézet Freibergben az Erőforrás-technológiáért (HIF) is nagyon aktív. A BioKollekt projekt biotechnológiai módszereket fejleszt (pl. peptidek felhasználásával) fémek, köztük a SEE szelektív kinyerésére összetett anyagáramokból, például elektronikai hulladékból. A Renare projekt (a H2Giga zászlóshajó projekt része) a kritikus nyersanyagok, köztük a SEE újrahasznosítását vizsgálja elektrolizátorokból innovatív flotációs és folyadék-folyadék részecske extrakciós eljárásokkal.

- EU által finanszírozott projektek:

- A SUSMAGPRO (2023 novemberében befejeződött) egy úttörő projekt volt, amelynek célja egy európai újrahasznosítási ellátási lánc létrehozása volt a délkelet-európai mágnesek számára. Sikeresen demonstrálta az újrahasznosított mágnesek gyártását és felhasználását hangszórókban és villanymotorokban.

- A (2026-ig tartó) REEsilience program a SUSMAGPRO eredményeire épít, és célja egy rugalmas európai ellátási lánc létrehozása a délkelet-európai mágnesek számára, többek között a másodlagos anyagok felhasználásának optimalizálására szolgáló szoftvereszközök fejlesztése, valamint az ötvözetgyártási és porfeldolgozási technológiák fejlesztése révén.

- A GREENE és a HARMONY újabb EU-s projektek, amelyek 2024-ben indultak. A GREENE a mágnesek SEE-tartalmának csökkentésére összpontosít innovatív mikroszerkezet-átalakítás révén. A HARMONY célja egy kísérleti újrahasznosítási kör létrehozása különböző alkalmazásokból (szélturbinák, villanymotorok, elektronikai hulladék) származó állandó mágnesek számára.

- További releváns projektek közé tartozik a REMANENCE (befejezett, NdFeB mágnesek kinyerése), a SecREEts (SEE kinyerése foszfátkőzetből műtrágyagyártás során) és a befejezett EURARE projekt, amely lerakta az európai délkelet-európai iparág alapjait, és felmérte az európai lelőhelyeket.

- Egyéb érdekelt felek: Az Öko-Institut rendszeresen készít tanulmányokat és stratégiai terveket dolgoz ki a dél-afrikai gazdaságok fenntartható erőforrás-gazdálkodására, amelyben az újrahasznosítás központi szerepet játszik.

A kutatási környezet Németországban és Európában dinamikus, és a teljes értékláncot lefedi, a helyettesítéstől és az újrahasznosítástól az alternatív kinyerési módszerekig. Egyértelmű fejlődés figyelhető meg, az alapkutatástól az alkalmazásorientált kísérleti projektek és a kezdeti kereskedelmi megközelítések felé haladva. A kiváló kutatóintézetek és az ipar közötti hálózatépítés, valamint a nemzeti és európai programokon keresztüli célzott finanszírozás kulcsfontosságú mozgatórugói ennek a folyamatnak. A legnagyobb kihívást azonban továbbra is a kutatási eredmények széles körű ipari alkalmazásokba történő sikeres átültetése és gazdaságilag életképes folyamatokká való skálázása jelenti (az innováció „halálvölgyének” leküzdése). A műszaki megvalósíthatóság megfelelő szintű (magas technológiai készültségi szintek, TRL-ek) demonstrálása ugyanolyan fontos, mint az életképes üzleti modellek kidolgozása.

Új erőforrások fejlesztése és fenntartható kitermelése

A helyettesítés és az újrahasznosítás mellett az új elsődleges és másodlagos nyersanyagforrások fejlesztése is fontos építőeleme a délkelet-európai országok kínálatának diverzifikálásának.

Az európai délkelet-európai betétek potenciálja

Európa geológiailag jelentős, de eddig nagyrészt kiaknázatlan délkelet-európai lelőhelyekkel rendelkezik.

- Svédország: A Kiruna közelében található Per Geijer lelőhely, amelyet az állami tulajdonú LKAB bányászati vállalat kutat, Európa legnagyobb ismert lelőhelyének számít, több mint 1 millió tonna ritkaföldfém-oxidot tartalmaz. Az LKAB a bányászat megkezdését tervezi 2027-ben, bár a teljes termelési kapacitás elérésére várhatóan még 10-15 évig nem kerül sor. A Per Geijer érce a vas és a foszfát mellett körülbelül 0,2% ritkaföldfém-oxidot (REE) tartalmaz. Egy másik fontos svéd lelőhely a Norra Kärr, amely különösen gazdag nehéz ritkaföldfémekben.

- Norvégia: A dél-norvégiai lápvidéki karbonatit komplexumot Európa potenciálisan legnagyobb ritkaföldfém-lelőhelyének tartják. A becslések szerint a ritkaföldfém-lelőhely teljes mennyisége 8,8 millió tonna, amelyből körülbelül 1,5 millió tonna mágneses szempontból releváns. A Rare Earths Norway (REN) vállalat kutatja a területet, és reálisnak tartja a bányászatot 2030-tól kezdődően, ami potenciálisan az európai kereslet 10%-át fedezhetné.

- Finnország: A lappföldi Sokli foszfátbánya szintén lehetőséget kínál a SEE melléktermékként történő kitermelésére.

- Grönland: Az olyan lelőhelyek, mint a Kvanefjeld, a Kringlerne és a Sarfartoq, jelentős délkelet-európai erőforrásokkal rendelkeznek. A fejlesztés azonban komoly kihívásokkal jár, beleértve a magas infrastrukturális költségeket, a szélsőséges éghajlati viszonyokat, a szakképzett munkaerő hiányát és az összetett engedélyezési eljárásokat.

- Egyéb előfordulások: Kisebb vagy kevésbé jól tanulmányozott előfordulások Németországban (pl. a szászországi Storkwitz, amelyet gazdaságtalannak tartanak, és az alacsony koncentrációjú bajor agyagok), Görögországban és Spanyolországban is léteznek.

Ezen európai lelőhelyek kiaknázása azonban jelentős akadályokba ütközik. Ezek közé tartoznak a gyakran magas beruházási és üzemeltetési költségek a már meglévő termelőkhöz, például Kínához képest, a hosszadalmas és összetett engedélyezési eljárások (gyakran 10-15 év), a szigorú környezetvédelmi előírások (különösen a radioaktív nyomanyagok, például a tórium és az urán tekintetében), valamint a bányászati projektek társadalmi elfogadottságának megszerzésének szükségessége. Bár ezek a lelőhelyek hosszú távon hozzájárulhatnak a diverzifikációhoz, nem kínálnak rövid távú megoldást a jelenlegi függőségekre. Ezért elengedhetetlen egy olyan áthidaló stratégia, amely az újrahasznosításra, a helyettesítésre és a meglévő importforrások diverzifikálására támaszkodik.

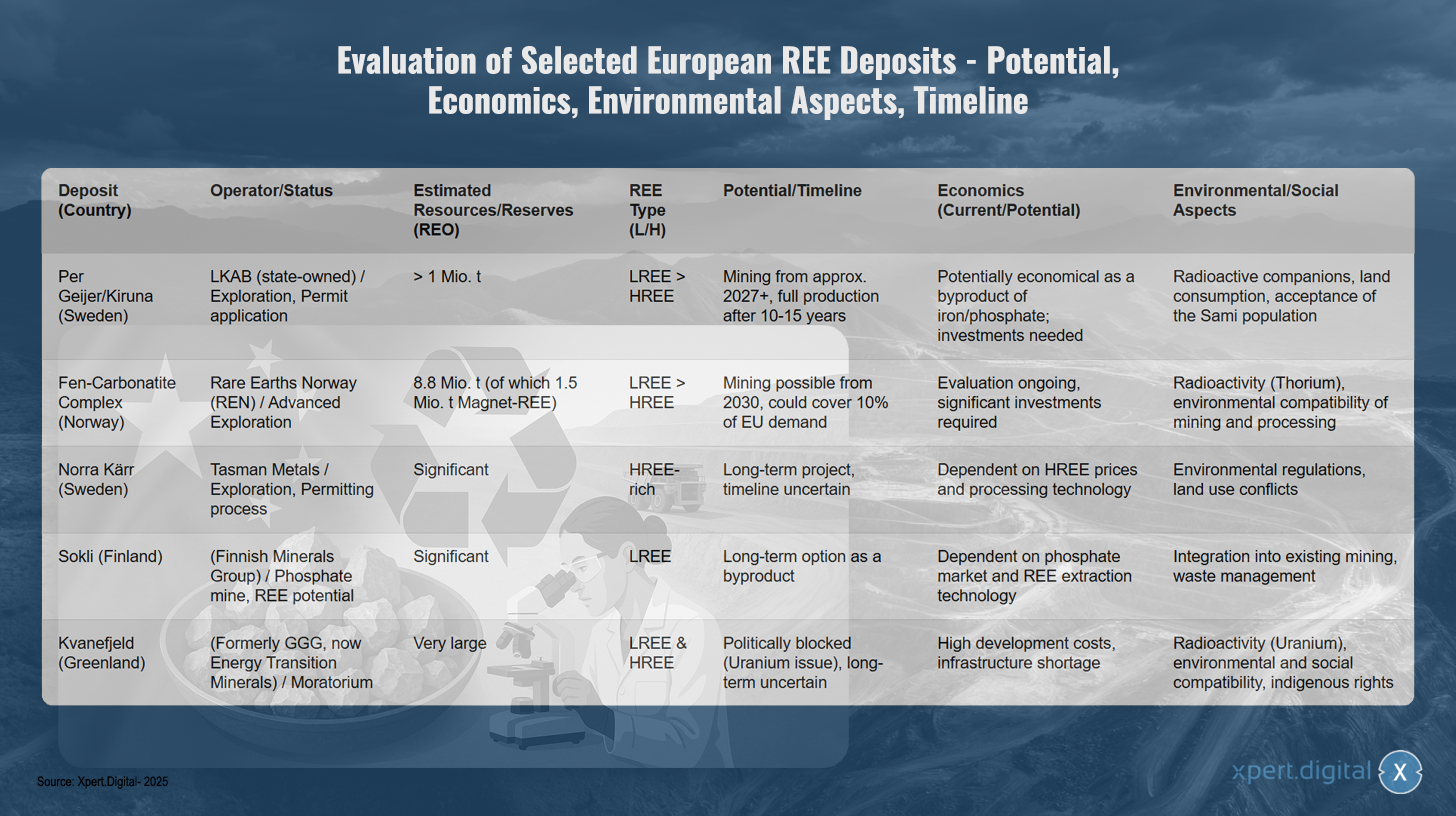

Kiválasztott európai délkelet-európai lelőhelyek értékelése – potenciál, gazdasági életképesség, környezeti szempontok, ütemterv

Kiválasztott európai délkelet-európai lelőhelyek értékelése – potenciál, gazdasági életképesség, környezeti szempontok, idővonal – Kép: Xpert.Digital

A kiválasztott európai ritkaföldfém-lelőhelyek értékelése a fejlődés és a potenciál különböző szakaszait mutatja. A svéd Per Geijer/Kiruna lelőhelyet az állami tulajdonú LKAB üzemelteti, és jelenleg a kutatási fázisban van, az engedélykérelem elbírálása folyamatban van. A becsült, egymillió tonna ritkaföldfém-készletet (SE) meghaladó mennyiségben, és a könnyű ritkaföldfémek aránya is magasabb, így a bányászat már 2027-ben megkezdődhet, bár a teljes termelést további 10-15 évig nem érnék el. Bár a lelőhely potenciálisan gazdaságilag életképes a vas- és foszfátbányászat melléktermékeként, jelentős beruházást igényel. A kihívások közé tartoznak a radioaktív nyomok, a földhasználat és a számi lakosság elfogadottságának elnyerése.

A norvégiai lápvidéki karbonatit komplexumot a Rare Earths Norway fejleszti, és előrehaladott kutatási szakaszban van. A becsült 8,8 millió tonnás erőforrásokkal, beleértve az 1,5 millió tonna mágneses tengeri ércet, a bányászat 2030-tól kezdődően lehetséges lehet, potenciálisan az EU keresletének tíz százalékát fedezve. A gazdasági felmérés még folyamatban van, és jelentős beruházásokra van szükség. A környezeti aggályok közé tartozik a tóriumból származó radioaktivitás, valamint a bányászat és a feldolgozás környezeti hatása.

A Tasman Metals svédországi Norra Kärr projektje gazdag nehéz ritkaföldfémekben, és jelenleg engedélyezési eljárás alatt áll. Mivel hosszú távú és bizonytalan ütemtervű projektről van szó, gazdasági életképessége a HSEE áraktól és a feldolgozási technológiától függ. A környezetvédelmi szabályozások és a földhasználati konfliktusok további kihívásokat jelentenek.

A Finnish Minerals Group tulajdonában lévő finn Sokli lelőhely alacsony kibocsátású megújuló (LEE) foszfátpotenciált kínál jelentős, alacsony kibocsátású megújuló (LSEE) lelőhelyekkel. Mivel melléktermékek előállítására hosszú távon is lehetőség, gazdasági életképessége a foszfátpiactól és a LEE kinyerési technológiától függ. A meglévő bányászati műveletekbe és a hulladékgazdálkodásba való integráció kulcsfontosságú szempont.

A grönlandi Kvanefjeld lelőhely, amely korábban a GGG, jelenleg az Energy Transition Minerals tulajdonában van, rendkívül nagy mennyiségű könnyű- és nehéz ritkaföldfémet tartalmaz. A projektet azonban politikailag blokkolja a moratórium az urán problematikus jellege miatt. A magas fejlesztési költségek, az infrastruktúra hiánya, az urán radioaktivitása, valamint a környezeti, társadalmi és őslakos jogi kérdések miatt a hosszú távú fejlesztés bizonytalan.

Alternatív extrakciós módszerek kutatása

A hagyományos lelőhelyek feltárásával párhuzamosan intenzív kutatás folyik a másodlagos forrásokból származó SEE kinyerésének alternatív módjaira és új módszerek alkalmazására vonatkozóan.

- Ipari hulladék, mint nyersanyagforrás (városi/ipari bányászat):

- Szén(pernye): Az Egyesült Államokban jelentős koncentrációban azonosítottak nehéz szilárd halmazállapotú vegyületeket a Powder River-medencéből származó szénpernyében. Az Egyesült Királyságban az Innovate UK (Mormair and Materials Processing Institute, 2024. október – 2025. augusztus) által finanszírozott projekt van folyamatban, amelynek célja a neodímium, a prazeodímium és a szkandium kinyerése szénpernyéből kémiai hurokreaktorok és karboklórozás kísérleti méretű kombinációjának felhasználásával. A szénpernyéből ionos folyadékokkal történő kinyerést is vizsgálják.

- Vörösiszap (bauxitmaradék): Az alumíniumgyártás melléktermékeként nagy mennyiségben keletkezik a vörösiszap, amely SEE-t is tartalmaz (különösen cériumot, lantánt, neodímiumot és szkandiumot). A befejezett REDMUD EU-projekt a bauxitmaradékok teljes körű hasznosítására összpontosított, beleértve a SEE kinyerését is. A koncentrációk azonban gyakran alacsonyak, és a kinyerés összetett.

- Foszforgipsz (műtrágyagyártás): A SecREEts EU-projekt sikeresen bemutatta a foszfor-gipsz (Nd, Pr, Dy) kinyerésére szolgáló kísérleti eljárásokat a foszfát-műtrágyagyártás folyamatáramaiból. Ez a megközelítés különösen fenntarthatónak tekinthető, mivel már bányászott anyagon alapul, és nem termel új bányászati hulladékot.

- Biotechnológiai folyamatok:

- Biológiai kioldás és biomineralizáció: Ígéretes kutatási terület a fémek ércekből vagy hulladékáramokból történő szelektív oldására (biokioldás) vagy megkötésére (bioszorpció, biomineralizáció) specifikus mikroorganizmusok (baktériumok) vagy anyagcsere-termékeik (pl. szerves savak, enzimek, peptidek) használata. A HZDR-ben található Helmholtz Intézet Freibergben (HIF) (BioKollekt projekt) például peptidek elektronikai hulladékokból történő ritkaföldfémek (REE) szelektív megkötésére való felhasználásán dolgozik. Az LMU Münchenben lantanida-függő baktériumok használatát vizsgálják ritkaföldfémek kinyerésére ipari hulladékokból és bányászati vizekből, a SolV baktériumtörzs ígéretes eredményeket mutat. A mágneses hulladékok biológiai kioldását is vizsgálják.

- Fitobányászat: Ez olyan növények hasznosítását jelenti, amelyek a talajból halmozzák fel a fémeket. A fémek ezután a növényi biomassza betakarításával és elégetésével kinyerhetők. Ez a folyamat azonban még mindig a kutatás nagyon korai szakaszában van, és a talajalapú megújuló energia (SEE) gazdasági életképessége még nem bizonyított.

- Technológiai készültségi szint (TRL): Ezen alternatív extrakciós módszerek közül sok még korai kutatási vagy kísérleti fázisban van (TRL 3-6). Az ipari méretű skálázhatóság és a gazdasági versenyképesség gyakran még nem valósult meg, és további intenzív kutatást és fejlesztést igényel.

A hulladékáramokból származó alternatív megújuló energiaforrások fejlesztése és a biotechnológiai eljárások alkalmazása nagyon ígéretes a fenntarthatóság és a potenciálisan alacsonyabb környezeti hatás szempontjából az elsődleges bányászathoz képest. Ezek a megközelítések jelentősen hozzájárulhatnak a körforgásos gazdasághoz, és csökkenthetik az újonnan kitermelt nyersanyagoktól való függőséget. Azonban ezen technológiák ipari érettségéhez és gazdasági életképességéhez vezető út még hosszú, és jelentős és hosszú távú beruházásokat igényel a kutatás, a fejlesztés és a méretnövelés terén. Ezért inkább közép- és hosszú távú lehetőséget jelentenek.

Környezetbarátabb elválasztási és finomítási folyamatok fejlesztése

A szilárd halmazállapotú fészkek hagyományos, többnyire oldószeres extrakcióval történő szétválasztása energiaigényes folyamat, amely nagy mennyiségű vegyszert (savakat, szerves oldószereket) igényel, és környezetre káros hulladékot termel. Ezért a környezetbarátabb és hatékonyabb szétválasztási módszerek kutatása nagy jelentőséggel bír, nemcsak az elsődleges nyersanyagok, hanem az újrahasznosítás szempontjából is.

- Ionos folyadékok (IL) és mély eutektikus oldószerek (DES): Ezeket intenzíven kutatják „zöld” oldószer-alternatívákként. Alacsony gőznyomás, nem gyúlékonyság és gyakran bizonyos fémekkel szembeni magas szelektivitás jellemzi őket. Ezen a területen többek között a Rostocki Egyetemen is folynak kutatások. A Minerals folyóirat 2023/2024-es különszáma jelent meg ennek a témának, erős európai részvétellel.

- Kihívások és a TRL: Az ígéretes laboratóriumi eredmények ellenére az ioncserélő oldószerek/DES-ek költsége, hosszú távú stabilitása a folyamatkörülmények között, a hatékony oldószer-visszanyerés és a folyamat skálázhatósága továbbra is jelentős kihívást jelent. Ezen megközelítések közül sok még mindig laboratóriumi vagy legjobb esetben is kísérleti léptékű (TRL gyakran < 6). Bár évek óta intenzív kutatások folynak, a délkelet-európai energiaiparban a mai napig nem történt széles körű kereskedelmi áttörés.

Az új, környezetbarátabb és költséghatékonyabb elválasztási folyamatok fejlesztése kulcsfontosságú a teljes délkelet-európai értéklánc (mind az elsődleges, mind a másodlagos forrásokból származó) környezeti lábnyomának jelentős javításához. Ez a technológiai innováció egyik kulcsfontosságú területe, amely lehetővé tenné a valóban fenntartható európai délkelet-európai ellátást. Az elválasztási technológia fejlődése nélkül egy független európai értéklánc kiépítése továbbra is nehéz lesz, még akkor is, ha elsődleges vagy másodlagos nyersanyagok állnának rendelkezésre.

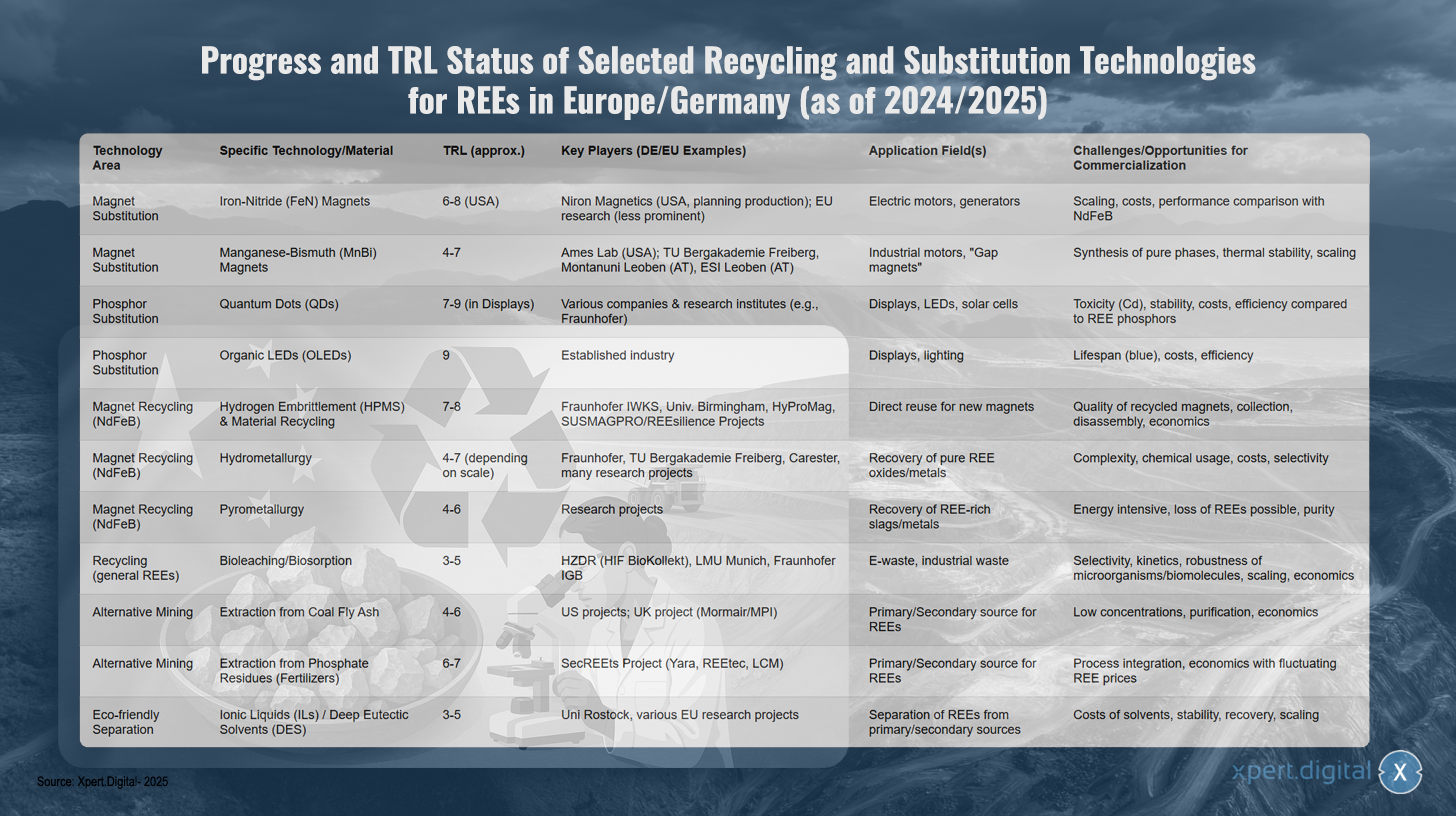

A délkelet-európai gazdaságban kiválasztott újrahasznosítási és helyettesítési technológiák előrehaladása és TRL-státusza Európában/Németországban (2024/2025-ös állapot szerint)

A délkelet-európai gazdaságban kiválasztott újrahasznosítási és helyettesítési technológiák előrehaladása és TRL-státusza Európában/Németországban (2024/2025-ös állapot szerint) – Kép: Xpert.Digital

TRL (Technológiai Készültségi Szint): 1-3 Alapkutatás, 4-6 Validálás/bemutató laboratóriumi/releváns környezetben, 7-9 Prototípus/rendszerbemutató üzemi környezetben, kereskedelmi alkalmazás.

Az európai és német kutatási környezet jelentős előrelépést mutat a ritkaföldfémek újrahasznosítási és helyettesítési technológiáiban, a különböző megközelítések eltérő érettségi szinteket értek el. A mágnesek helyettesítése területén a vas-nitrid mágnesek fejlesztése 6-8. technológiai érettségi szinttel zajlik, különösen az Egyesült Államokban a Niron Magnetics révén, míg az uniós kutatások kevésbé kiemelkedőek. Ez a technológia az elektromos motorokban és generátorokban történő alkalmazásokat célozza meg, de kihívásokkal néz szembe a méretezhetőség, a költségek és a teljesítmény tekintetében a hagyományos NdFeB mágnesekkel összehasonlítva.

A 4-7-es TRL-lel rendelkező mangán-bizmut mágnesek fejlesztése korai szakaszban van. Az egyesült államokbeli Ames Laboratórium mellett német és osztrák intézmények, mint például a TU Bergakademie Freiberg és a Montanuniversität Leoben is kutatásokat végeznek. A fő alkalmazási területek az ipari motorok és az úgynevezett „résmágnesek”, míg a tiszta fázisok szintézise, a hőstabilitás és a skálázhatóság jelentik a fő kihívásokat.

A foszforhelyettesítésben a kvantumpöttyök már elérték a 7-9-es érettségi szintet a kijelzőalkalmazásokban, számos vállalat és kutatóintézet, például a Fraunhofer részvételével. A kijelzőkben, LED-ekben és napelemekben való ígéretes alkalmazások ellenére továbbra is kihívást jelentenek a toxicitás, a stabilitás és a hatékonyság tekintetében a SEE foszforokhoz képest. A 9-es TRL-lel rendelkező szerves LED-ek már elérték a piaci érettséget, és a kijelzők és a világítástechnika területén bevett iparágnak számítanak, de továbbra is küzdenek a kék LED-ek élettartamával kapcsolatos problémákkal, valamint a költség- és hatékonysági aggályokkal.

Az NdFeB mágnesek újrahasznosítása számos ígéretes megközelítést mutat. A hidrogénes ridegedés és az anyag-újrahasznosítás kombinációja 7-8-as TRL-értéket ért el, olyan német intézményekkel együtt, mint a Fraunhofer IWKS, nemzetközi partnerekkel és olyan EU-s projektekkel, mint a HyProMag és a SUSMAGPRO/REESilience, amelyek élen járnak. Ez a technológia lehetővé teszi az NdFeB mágnesek közvetlen újrafelhasználását új mágnesekhez, de kihívásokkal néz szembe az újrahasznosított mágnesek minősége, a gyűjtés, a szétszerelés és a gazdasági megvalósíthatóság tekintetében.

A Fraunhofer, a TU Bergakademie Freiberg és olyan cégek, mint a Carester, 4-7 TRL-lel rendelkező hidrometallurgiai eljárásokat fejlesztenek, céljuk a tiszta SEE-oxidok és -fémek kinyerése. Az eljárások összetettsége, a vegyszerek használata, a költségek és a szelektivitási kérdések továbbra is fő kihívást jelentenek. A 4-6 TRL-lel rendelkező pirometallurgiai megközelítések még mindig kutatási fázisban vannak, és küzdenek az energiaigényességgel, a potenciális SEE-veszteségekkel és a tisztasági problémákkal.

Az olyan intézmények, mint a HZDR, az LMU München és a Fraunhofer IGB, olyan innovatív biológiai folyamatokat kutatnak elektronikai hulladék és ipari hulladék esetében, mint a biokioldás és a bioszorpció, 3-5-ös TRL-értékkel. A kihívások a mikroorganizmusok szelektivitásában, kinetikájában, robusztusságában és gazdaságos skálázhatóságában rejlenek.

Az alternatív extrakciós módszerek is lehetőséget mutatnak. A szénpernyéből történő kinyerés 4-6 TRL-értékkel főként amerikai és brit projektekben folyik, míg a műtrágyagyártás foszfátmaradványaiból történő kinyerés a SecREEts projektben olyan partnerekkel, mint a Yara és a REEtec, 6-7 TRL-értéket ért el. Mindkét megközelítés alacsony koncentrációkkal és gazdasági megvalósíthatósági problémákkal küzd.

Az ionos folyadékokat és mély eutektikus oldószereket alkalmazó környezetbarát elválasztási technológiák még a kutatás korai szakaszában vannak, 3-5-ös TRL-lel. A Rostocki Egyetem és számos EU-s projekt vesz részt ezen a területen. A kihívások az oldószerek költségében, stabilitásában, kinyerésében és ipari alkalmazásokhoz való skálázhatóságában rejlenek.

Ajánlásunk: 🌍 Korlátlan elérhetőség 🔗 Kapcsolódó 🌐 Többnyelvű 💪 Értékesítési erő: 💡 Hiteles stratégia 🚀 Az innováció találkozása 🧠 Intuíció

A helyitől a globálisig: a kkv-k okos stratégiával meghódítják a világpiacot - Kép: Xpert.Digital

Egy olyan korban, amikor egy vállalat digitális jelenléte határozza meg a sikerét, a kihívás a hiteles, személyre szabott és széleskörű jelenlét megteremtésében rejlik. Az Xpert.Digital egy innovatív megoldást kínál, amely egy iparági központ, egy blog és egy márkanagykövet metszéspontjaként pozicionálja magát. Egyetlen platformon ötvözi a kommunikációs és értékesítési csatornák előnyeit, és 18 különböző nyelven teszi lehetővé a publikálást. A partnerportálokkal való együttműködés, valamint a cikkek Google Hírekben és egy körülbelül 8000 újságírót és olvasót tartalmazó sajtóterjesztési listán való közzétételének lehetősége maximalizálja a tartalom elérését és láthatóságát. Ez kulcsfontosságú tényező a külső értékesítésben és marketingben (SMarketing).

További információ itt:

Ritkaföldfémek, mint Németország Achilles-sarka: Miért kell Németországnak most cselekednie erőforrás-szuverenitásának biztosítása érdekében?

Németország stratégiai lehetőségei a hosszú távú függetlenség felé

A ritkaföldfémektől, különösen Kínától való jelentős függőségének csökkentése és a hosszú távú ellátásbiztonság garantálása érdekében Németország számos stratégiai lehetőséggel rendelkezik nemzeti és európai szinten. Ezek közé tartoznak a szakpolitikai döntések, a rugalmas értékláncok fejlesztése, a nemzetközi együttműködés intenzívebbé tétele, valamint saját technológiai vezető szerepének célzott megerősítése.

Nemzeti és európai politikai döntéshozatal

A politikai keretrendszer kulcsfontosságú a nyersanyagellátásban szükséges átalakítások kezdeményezéséhez és támogatásához.

Német Nyersanyag-stratégia és Nemzeti Körforgásos Gazdasági Stratégia (NKWS)

A legutóbb 2020-ban frissített német nyersanyag-stratégia célja, hogy támogassa a vállalatokat a nyersanyagok biztonságos és fenntartható ellátásának biztosításában. A fő pillérek közé tartozik az ellátási források diverzifikálása, az újrahasznosítás és az anyaghatékonyság előmozdítása, a hazai nyersanyag-kitermelés erősítése (ahol lehetséges és praktikus), valamint a német vállalatok támogatása a nemzetközi versenyben. A stratégia különösen hangsúlyozza a kutatás és fejlesztés fontosságát a kritikus nyersanyagok, például a ülő és hálószerű (SRE) nyersanyagok helyettesítése és hatékonyabb újrahasznosítási folyamatai terén.

A német szövetségi kormány által 2024 decemberében elfogadott Nemzeti Körforgásos Gazdasági Stratégia (NKWS) fontos kiegészítő prioritásokat határoz meg ezen a területen. A fenntartható fejlődésen alapuló gazdasággal (SEE) kapcsolatos fő célkitűzései a következők:

- Az elsődleges nyersanyag-fogyasztás csökkentése: Hosszú távon jelentősen csökkenteni kell az egy főre jutó elsődleges nyersanyag-fogyasztást Németországban.

- Az anyagciklusok lezárása: A másodlagos nyersanyagok részarányát az anyagfelhasználásban jelentősen növelni kell; az EU célja, hogy 2030-ra megduplázza ezt a számot, ezt a célt az NKWS (Nemzeti Újrahasznosított Anyagok Központja) is elfogadta.

- A nyersanyag-függetlenség erősítése: A kifejezett cél az, hogy 2030-ra a stratégiai nyersanyagok, például a ritkaföldfémek vagy a lítium iránti kereslet 25%-át újrahasznosítással fedezzék, ami összhangban van az EU kritikus nyersanyagokról szóló törvényével.

Ezen stratégiák eddigi végrehajtását kritikusan értékelik. A szakértők rámutatnak a kitűzött célok és azok tényleges megvalósítása közötti szakadékra, különösen a megfelelő finanszírozás biztosítása, a hazai projektek jóváhagyási folyamatainak felgyorsítása, valamint az ipari beruházások hiánya tekintetében, amíg a tengerre nem alkalmas megújuló energia (SEE) világpiaci árai viszonylag alacsonyak maradnak. A stratégiai gondolkodás és a konkrét, kötelező érvényű intézkedések hiányát kritizálják. A Nemzeti Megújuló Energia Stratégia (NKWS) egy újabb megközelítés, amelynek hatékonyságát még bizonyítani kell. A célok egyértelmű ellentmondása van a stratégiai tervezés hosszú távú igénye és a rövid távú gazdasági megfontolások között, ezt az ellentmondást politikai irányítással kell leküzdeni.

Az EU kritikus nyersanyagokkal kapcsolatos törvénye (CRMA)

Az EU kritikus nyersanyagokról szóló törvénye (CRMA), amely 2024 májusában lépett hatályba, alkotja a kritikus és stratégiai nyersanyagok ellátásbiztonságának megerősítését célzó közép-európai jogi keretet. A 2030-ra vonatkozó fő célkitűzései ambiciózusak:

- Az EU stratégiai nyersanyagok iránti éves keresletének legalább 10%-ának hazai termelésből kell származnia.

- Legalább 40%-át az EU-ban kell további feldolgozásra bocsátani.

- Az EU-n belül legalább 25%-ot újrahasznosítással kellene fedezni.

- A stratégiai nyersanyagok tekintetében egyetlen harmadik országtól való függőséget legfeljebb 65%-ra kellene korlátozni.

A CRMA kulcsfontosságú eleme az úgynevezett stratégiai projektek azonosítása és előmozdítása. Ezek gyorsított engedélyezési eljárásokban (bányászati projektek esetén maximum 27 hónap, feldolgozási és újrahasznosítási projektek esetén 15 hónap) és pénzügyi támogatásban részesülhetnek. 2025 márciusában tették közzé 47 ilyen projekt kezdeti listáját, amely elsősorban az akkumulátor-nyersanyagokra vonatkozott, de ritkaföldfém-projekteket is tartalmazott (pl. a svédországi kirunai bányászati projekt és olyan újrahasznosítási kezdeményezések, mint a lengyelországi pulawyi projekt). A németországi megvalósításhoz nemzeti kapcsolattartó pontokat kell kijelölni ezekhez a projektekhez (határidő: 2025. február), a Szövetségi Gazdasági és Éghajlatvédelmi Minisztérium (BMWK) és a Német Ásványi Erőforrás Ügynökség (DERA) koordinációs szerepet tölt be.

A CRMA vegyes kritikákat kapott. Egyrészt fontos és szükséges lépésnek tekintik az erőforrás-függőség kezelése felé. Másrészt kétségek merülnek fel az ambiciózus célok, különösen a ritkaföldfémek esetében, műszaki és környezeti megvalósíthatóságával kapcsolatban a kitűzött időkereten belül. A bányászati projektek gyakran nagyon hosszú engedélyezési eljárásai (10-15 év) szöges ellentétben állnak a CRMA által kitűzött határidőkkel. Továbbá az új bányászati vagy feldolgozási projektekkel szembeni nyilvános ellenállás Európában lassíthatja a végrehajtást. A CRMA sikere döntően a tagállamok általi következetes végrehajtásától, a jelentős magánberuházások mozgósításától, valamint az ütköző célok, például a gyors engedélyezés és a magas környezetvédelmi előírások közötti célok feloldásától függ.

Finanszírozási programok és kezdeményezések

A stratégiai célok támogatására számos finanszírozási program áll rendelkezésre német és európai szinten:

- Németország: A Szövetségi Éghajlatvédelmi, Környezetvédelmi, Energiaügyi, Mobilitási, Innovációs és Technológiai Minisztérium (BMK), valamint a Szövetségi Oktatási és Kutatási Minisztérium (BMBF) különféle programokat kínál, amelyek a kritikus nyersanyagok, az erőforrás-hatékonyság és a körforgásos gazdaság területén folytatott kutatással, fejlesztéssel és innovációval foglalkoznak. Ezek közé tartozik az újonnan indított Nyersanyagalap, a STARK program (Az átalakulás és az innováció dinamikájának erősítése a bányászati régiókban és a széntüzelésű erőművek telephelyein), valamint a külföldi projektek biztosítására szolgáló feltétel nélküli pénzügyi kölcsönök (UFK garanciák).

- EU: Az olyan programok, mint a Horizont Európa, az InvestEU és a LIFE, finanszírozási lehetőségeket kínálnak a kutatásra, az innovációra és a technológiák megvalósítására a dél-európai hulladékok helyettesítése, újrahasznosítása és fenntartható kitermelése területén. Az Innovációs Alap finanszírozást nyújthat az újrahasznosítási kapacitások fejlesztéséhez.

- Kezdeményezések: Az Európai Nyersanyag Szövetség (ERMA) kulcsszerepet játszik a beruházási projektek azonosításában és előmozdításában a teljes délkelet-európai értéklánc mentén Európában. Az ERMA célul tűzte ki, hogy 2030-ra a délkelet-európai mágnesek iránti európai kereslet 20%-át az EU-ban termesztett termékek elégítsék ki, amire körülbelül 1,7 milliárd eurós beruházást azonosítottak. Az olyan erőforrás-hatékonysági programok, mint a németországi ProgRess, szintén hozzájárulnak a tudatosság növeléséhez és az intézkedések kezdeményezéséhez.

Bár számos finanszírozási eszköz létezik, ezek hatékony koordinációja, hozzáférhetősége – különösen a kis- és középvállalkozások (kkv-k) számára –, valamint a kihívás mértékéhez viszonyított elegendő pénzügyi forrás kulcsfontosságú a hatékonyságukhoz. A finanszírozási környezet széttöredezettsége és a bürokratikus akadályok csökkenthetik a kívánt hatást, és késleltethetik a sürgősen szükséges gyors kapacitásépítést.

Az EU és a német politikai stratégiák és finanszírozási programok áttekintése a ritkaföldfémekkel kapcsolatban (válogatás)

Az EU és a német ritkaföldfémekkel kapcsolatos politikai stratégiák és finanszírozási programok áttekintése (válogatás) – Kép: Xpert.Digital

Az Európai Unió és Németország különféle szakpolitikai stratégiákat és finanszírozási programokat dolgozott ki, amelyek különösen relevánsak a ritkaföldfémek szempontjából. Az EU kritikus nyersanyagokról szóló törvénye (CRMA) célja, hogy 2030-ra a szükséges nyersanyagok 10 százalékát hazai termelésben, 40 százalékát belföldön dolgozzák fel, és 25 százalékát újrahasznosítsák, miközben az egyetlen harmadik országtól való függőséget legfeljebb 65 százalékra korlátozzák. Finanszírozást biztosítanak a bányászat, a feldolgozás és az újrahasznosítás, valamint a kutatás és az innováció területén zajló stratégiai projektekhez.

A német szövetségi kormány nyersanyag-stratégiája, amelyet a Szövetségi Éghajlatvédelmi, Környezetvédelmi, Energiaügyi, Mobilitási, Innovációs és Technológiai Minisztérium (BMK) vezet, a diverzifikációra, az újrahasznosításra és a hazai kitermelésre összpontosít, ahol ez lehetséges, valamint a helyettesítő kutatásra és fejlesztésre. Támogatják a diverzifikációra, az újrahasznosítással és helyettesítéssel kapcsolatos kutatásra és fejlesztésre, valamint a hazai potenciál értékelésére irányuló intézkedéseket. A Szövetségi Környezetvédelmi, Természetvédelmi, Nukleáris Biztonsági és Fogyasztóvédelmi Minisztérium (BMUV) és a BMWK nemzeti körforgásos gazdaságra vonatkozó stratégiája célja, hogy a stratégiai nyersanyagok iránti kereslet 25 százalékát újrahasznosítással fedezze, és csökkentse az elsődleges nyersanyag-fogyasztást. Forrásokat biztosítanak az újrahasznosítási kapacitások fejlesztésére, az újrahasznosítást szem előtt tartó tervezésre, valamint az újrahasznosítási technológiák kutatására és fejlesztésére.

A Német Nyersanyagalap, a Szövetségi Gazdasági és Energiaügyi Minisztérium (BMWi) és a Német Fejlesztési Bank (KfW) közös kezdeményezése, célja, hogy hozzájáruljon a nyersanyagellátás biztonságához és csökkentse a függőségeket a kritikus és stratégiai nyersanyagok kitermelésére, feldolgozására és újrahasznosítására irányuló projektek támogatásával, mind belföldön, mind nemzetközi szinten. A BMWi STARK finanszírozási programja támogatja a szénbányászati régiók átalakítását, és elősegíti a kulcsfontosságú alkatrészekhez szükséges kritikus nyersanyagok termelését és kinyerését.

Európai szinten a Horizont Európa megerősíti a tudományos és technológiai alapokat, és előmozdítja az innovációt, különösen a helyettesítés, az újrahasznosítás, a fenntartható kitermelés és az új anyagok terén végzett kutatást és innovációt. Az EIT RawMaterials és az EU közös kezdeményezése, az Európai Nyersanyag Szövetség (ERMA) a nyersanyagok ellenálló uniós értékláncainak kiépítésén dolgozik, valamint azonosítja és támogatja a ritkaföldfémek bányászatába, feldolgozásába és újrahasznosításába irányuló beruházási projekteket. A német BMBF „Innovatív KKV: Erőforrás-hatékonyság és körforgásos gazdaság” programja erősíti a kutatást és fejlesztést a kis- és középvállalkozásokban, és előmozdítja a kritikus nyersanyagok hatékony ellátását és felhasználását, az innovatív újrahasznosítási folyamatokat és a körforgásos termékeket.

Rugalmas értékláncok építése Németországban és Európában

Az ellenálló, helyben beszerzett ritkaföldfém-értékláncok kiépítése Európában kulcsfontosságú elem a Kínától való függőség csökkentésében. Ehhez minden szakaszban erőfeszítésekre van szükség, a nyersanyag-kitermeléstől és -feldolgozástól kezdve a végtermékek gyártásán és újrahasznosításán át.

Lehetőségek és kihívások a hazai feldolgozó és finomító kapacitások kiépítésében

A jelenlegi európai délkelet-európai gazdaság egyik kritikus szűk keresztmetszete a nyers délkelet-európai fémek nagy tisztaságú, egyedi oxidokká történő szétválasztására és a későbbi fémgyártásra szolgáló jelentős kapacitás hiánya. Még ha Európa növelné is elsődleges vagy másodlagos nyersanyag-termelését, ezeket gyakran Kínába kellene exportálni további feldolgozásra, ami csak áthelyezné a függőséget.

- Szükségesség: Az európai szétválasztó üzemek és kohászati gyárak fejlesztése elengedhetetlen a valódi vertikális integráció és stratégiai autonómia eléréséhez.

- Megközelítésekre példák: Észtországban a Neo Performance Materials (Silmet) már üzemeltet egy szétválasztó üzemet, amely azonban importált koncentrátumokra támaszkodik. Franciaországban tervek vannak egy üzem létrehozására La Rochelle-ben, a Lacq-i Caremag projekt pedig az integrált feldolgozást és újrahasznosítást célozza. Lengyelországban is vannak kezdeményezések (Pulawy projekt).

- Gazdasági életképesség: Az ilyen üzemek építése rendkívül tőkeigényes. A beruházási költségek magasak, és az európai gyártóknak versenyezniük kellene a már befutott és gyakran államilag támogatott kínai vállalatokkal. Hosszú távú beszerzési megállapodásokra és stabil árakra lenne szükség a beruházások ösztönzéséhez.

- Technológiai akadályok: Az összetett elválasztási folyamatokhoz speciális szakértelemre van szükség. Továbbá környezetbarát és energiahatékony folyamatokat kell fejleszteni és felskálázni a magas európai környezetvédelmi előírásoknak való megfelelés érdekében.

- LSEE vs. HSEE: A nehéz SEE (HSEE) feldolgozókapacitásainak fejlesztése különös figyelmet igényel, mivel a Kínától való függőség (beleértve a mianmari nyersanyagok feldolgozását is) közel 100%-os, és ezek az elemek kritikus fontosságúak a nagy teljesítményű mágnesek számára.

Egy teljes európai délkelet-európai értéklánc kiépítése egy generációs projekt, amely aligha megvalósítható hatalmas kormányzati induló finanszírozás, hosszú távú politikai elkötelezettség, valamint a köz- és magánszféra szereplőinek szoros együttműködése nélkül. A kizárólag a hazai bányászatra való összpontosítás a feldolgozás, a fémgyártás és a mágnesgyártás kapacitásainak egyidejű fejlesztése nélkül nem oldaná meg alapvetően a stratégiai függőséget.

„Újrahasznosításra optimalizált tervezés” mint hosszú távú stratégia

Egy másik fontos hosszú távú stratégia a ritkaföldfémeket tartalmazó termékek tervezése a körforgásos gazdaság elveivel összhangban („Újrahasznosításra való tervezés”, DfR).

- Célkitűzések: A termékeket úgy kell megtervezni, hogy a ritkaföldfémeket tartalmazó alkatrészek (pl. a villanymotorok mágnesei) a termék élettartamának végén könnyen azonosíthatók, szétszerelhetők és típusonként újrahasznosíthatók legyenek. Ez jelentősen növelné az újrahasznosítás hatékonyságát és költséghatékonyságát.

- Eszközök: A digitális termékútlevelek bevezetése, amelyek részletes információkat tartalmaznak az anyagösszetételről és a szétszerelési utasításokról, fontos eszköznek tekinthető a hatékony újrahasznosításhoz szükséges átláthatóság megteremtéséhez. A szabványosítási erőfeszítések itt is relevánsak.

- Kihívások: A DfR elveinek megvalósítása összetett, különösen a globalizált ellátási láncokban, ahol sokféle gyártó és terméktervezés zajlik. A kötelező érvényű szabványok kidolgozása és betartatása komoly kihívást jelent.

Az újrahasznosításra való tervezés (Design for Recycling, DfR) egy alapvető stratégia, de nagyon hosszú távú hatással. A másodlagos nyersanyagok elérhetőségére gyakorolt teljes hatása csak akkor érvényesül, ha a ma a DfR elvei szerint tervezett termékek 10, 15 vagy több év múlva elérik életciklusuk végét. Rövid távon a DfR nem tudja megoldani a jelenlegi ellátási problémákat, de elengedhetetlen a másodlagos nyersanyagok fenntartható és ellenálló körforgásos gazdaságának kiépítéséhez a jövőben.

Nemzetközi együttműködés és diverzifikáció

Mivel Németország és Európa ritkaföldfémekből való teljes önellátása rövid és középtávon irreális, a nemzetközi együttműködés és az ellátási források diverzifikálása központi szerepet játszik minden ellenálló képességet célzó stratégiában.

Nyersanyag-partnerségek potenciáljának és fenntarthatóságának értékelése

Németország és az EU fokozza erőfeszítéseit a nyersanyag-partnerségek kialakítása és bővítése érdekében világszerte számos országgal.

- Példaországok és kiemelt nyersanyagok:

- Chile: Fókuszban a lítium és a réz, de más ásványok lehetőségei is. Az együttműködési megállapodásokat 2023 januárjában és 2024 júniusában megerősítették, a fenntartható bányászatra és a tudományos cserére összpontosítva.

- Mongólia: Partnerség 2011 óta, stratégiai partnerség 2024 februárja óta. Fókuszban a réz és a ritkaföldfémek (neodímium, prazeodímium). Támogatás a Német-Mongol Nyersanyag- és Technológiai Egyetemnek.

- Ausztrália: Energia- és nyersanyag-együttműködés 2017 óta, egyre nagyobb hangsúlyt fektetve az éghajlatvédelemre és a kritikus ásványokra. Az „Ausztrália-Németország kritikus ásványi anyagok ellátási láncairól szóló tanulmány” célja az értékteremtési potenciál azonosítása.

- Kanada: Stratégiai partnerség a kritikus fontosságú nyersanyagok területén.

- Egyéb partnerek: Kazahsztán, Ukrajna, Grönland, valamint számos afrikai (pl. Namíbia, Zambia, Kongói Demokratikus Köztársaság) és dél-amerikai ország (pl. Argentína) áll az EU nyersanyag-partnerségeinek középpontjában.

- A partnerségek céljai: Az ellátási források diverzifikálása mellett a cél a partnerországok támogatása a fenntartható nyersanyag-kitermelésben, a helyi értékteremtés előmozdítása (pl. feldolgozókapacitások kiépítésével), valamint magas környezetvédelmi, társadalmi és irányítási (ESG) szabványok meghatározása.

- Kihívások és kockázatok: Az ilyen partnerségek megvalósítása összetett. Biztosítani kell az ESG-szabványok betartását, és el kell kerülni a zöldrefestést. Sok potenciális partnerország politikailag instabil, vagy kormányzási hiányosságokat mutat. Ezenkívül intenzív verseny folyik, különösen Kínával, a nyersanyagokhoz való hozzáférésért és a befolyásért ezekben az országokban. Az egyetlen domináns szereplőről (Kína) való függőség több potenciálisan instabil vagy kínai befolyás alatt álló szereplőre való áthárítása nem oldja meg teljesen az ellenálló képesség alapvető kérdését. A partnerek nagyon gondos kiválasztása és az intelligensen megtervezett megállapodások elengedhetetlenek, amelyek valódi, mindenki számára előnyös előnyöket teremtenek, ahelyett, hogy pusztán egyoldalú érdekeket követnének.

Geopolitikai vonatkozások és hosszú távú stabilitás

A kritikus fontosságú nyersanyagok, például a ritkaföldfémek ellátása már régóta a geopolitikai konfliktusok központi területévé vált.

- A nyersanyagkészletek instrumentalizálása: Valós kockázatot jelent, hogy a nyersanyagkészleteket politikai eszközként használják fel a nemzetközi konfliktusokban, és ez a múltban már jelentős piaci torzulásokhoz vezetett.