PV/Napelemek | Fotovoltaikus nagykereskedelem – Az EU napelemipara a fellendülés küszöbén áll? Hogyan törheti meg Európa Kína dominanciáját a fotovoltaikus alkatrészek piacán?

Szakértői megjelenés előtti

Available in 27 languages 📢

Az Xpert.Digital előnyben részesítése a Google-benⓘMegjelent: 2025. május 22. / Frissítve: 2025. május 22. – Szerző: Konrad Wolfenstein

PV/Napelemek | Fotovoltaikus nagykereskedelem – Az EU napelemipara a fellendülés küszöbén áll? Hogyan törheti meg Európa Kína dominanciáját a fotovoltaikus alkatrészek terén – Kép: Xpert.Digital

Fotovoltaikus növekedés és csökkenő fotovoltaikus alkatrészárak Európában: Lehetőségek és kockázatok a nagykereskedők számára

Kínától Németországig: Az európai fotovoltaikus piac új mozgatórugói

Az európai fotovoltaikus nagykereskedelmi piac dinamikus átalakuláson megy keresztül, amelyet a 2023-2024-es időszakban tapasztalható erőteljes növekedés, de új kihívások és változó piaci mozgatórugók is jellemeznek. Az EU-ban telepített fotovoltaikus kapacitás 2024-ben 66 GW-tal nőtt, ami évi 4%-os növekedést jelent, így a teljes kapacitás 338 GW-ra emelkedett. Bár jelentős, ez a növekedés a korábbi évek több mint 40%-os növekedési üteméhez képest jelentős lassulást jelent, és a piac érését jelzi. Az európai napelemes fotovoltaikus piac értéke 2023-ban 57,3 milliárd USD, 2024-ben pedig 63,1 milliárd USD volt. Figyelemre méltó szempont az EU-s napelemes berendezésekbe történő beruházások 13%-os csökkenése 2024-ben, 55 milliárd EUR-ra, elsősorban az alkatrészárak csökkenése miatt.

A növekedés elsődleges mozgatórugói továbbra is az ambiciózus politikai célok uniós és nemzeti szinten, a hatékonyabb és költséghatékonyabb modulokkal járó technológiai fejlődés, valamint az energiafüggetlenség és a dekarbonizáció iránti növekvő kereslet. Ugyanakkor a hálózati szűk keresztmetszetek, a bonyolult engedélyezési eljárások, a politikai bizonytalanságok és a magas importfüggőség, különösen Kínától, jelentős akadályokat jelentenek. Az alkatrészárak volatilitása és a kifinomult készletgazdálkodás iránti igény kulcsfontosságú működési kihívást jelent a nagykereskedők számára.

A 2025-2029-es előrejelzések továbbra is stabil, bár mérsékeltebb növekedést mutatnak. A SolarPower Europe az EU-ban évi 3-7%-os növekedési ütemet vár, míg az EUPD Research 2025-re körülbelül 10%-os növekedést jósol. Az energiatárolás, az intelligens energiagazdálkodási rendszerek és az elektromos járművek töltési megoldásainak integrációja egyre inkább bevett gyakorlattá válik, és bővíti a nagykereskedőkkel szembeni követelményeket.

Németország továbbra is vezető szerepet tölt be Európában, több mint 100 GW teljes telepített kapacitással 2024 végére, és további 16-17 GW-tal, amelyet ugyanerre az évre terveznek. A német piac az erősebb növekedés felé tolódik el a kereskedelmi és a talajszintű szegmensekben, míg a lakossági szegmens 2023-as fellendülése normalizálódik. Más kulcsfontosságú piacok, mint például Spanyolország, Olaszország, Hollandia, Lengyelország és Franciaország, eltérő dinamikát mutatnak, amelyet erősen befolyásolnak a nemzeti támogatási programok, a szabályozások és az olyan konkrét kihívások, mint a hálózat stabilitása (Spanyolország, Lengyelország) vagy a támogatások fokozatos kivezetése (Superbonus Olaszországban, nettó elszámolás Hollandiában).

A fotovoltaikus nagykereskedők szerepe a pusztán logisztikai funkcióból az integrált rendszermegoldások és műszaki szakértelem szolgáltatójává fejlődik. A piac összetettsége és a technológiai változások miatt a stratégiai partnerségek, a hozzáadott értékű szolgáltatások és a magas fokú alkalmazkodóképesség kulcsfontosságú a sikerhez. Az európai fotovoltaikus iparág azzal a kihívással is szembesül, hogy megerősítse hazai termelési kapacitását az importfüggőség csökkentése érdekében, amelyet olyan kezdeményezések támogatnak, mint a Net Zero Industry Act. A nagykereskedők számára ez azt jelenti, hogy el kell igazodniuk egy olyan piaci környezetben, amely jelentős lehetőségeket és jelentős kockázatokat is kínál, folyamatos stratégiai alkalmazkodást igényelve.

Az európai fotovoltaikus piac: Makroszempontból

Jelenlegi piaci helyzet (2023-2024): Beépített kapacitás, növekedési ütemek, piaci érték, befektetési környezet

Az európai fotovoltaikus piac 2023-ban és 2024-ben is folytatta pozitív fejlődését, bár a korábbi évekhez képest megváltozott növekedési dinamikával. 2024-ben az Európai Unió (EU) 66 GW új napelemes kapacitást telepített, ami évi 4%-os növekedést jelent, így a kumulatív telepített kapacitás 338 GW-ra emelkedett. Ez a növekedési ütem jelentős lassulást jelent az előző évek több mint 40%-os növekedéséhez képest, ami a piac érettségének növekedését jelzi az energiaválságra adott közvetlen válasz lecsengését követően. A rövid távú válságválaszok által vezérelt robbanásszerű növekedés szakasza úgy tűnik, utat enged egy fenntarthatóbb fejlődésnek, amelyet erősebben befolyásolnak a hosszú távú dekarbonizációs célok és a napenergia gazdasági vonzereje.

Globálisan lenyűgöző, 597 GW új naperőmű-kapacitást telepítettek 2024-ben, ami 33%-os növekedést jelent 2023-hoz képest. Ezzel a teljes globális kapacitás 2,2 TW-ra emelkedett. Az IEA PVPS „Snapshot 2025” jelentése megerősíti ezt a tendenciát, és több mint 600 GW új telepítést prognosztizál 2024-re. Kína dominanciája, 329 GW új telepítéssel 2024-ben, perspektívába helyezi az európai növekedést, és hangsúlyozza Kína jelentős befolyását a globális kínálati és árdinamikára, ami közvetlenül hatással van az európai nagykereskedőkre.

Az európai napelemes fotovoltaikus szektor piaci értéke 2023-ban 57,3 milliárd USD-ről 2024-re 63,1 milliárd USD-re nőtt. Ez azt mutatja, hogy a telepítések mérsékeltebb növekedése ellenére a piac pénzügyi mérete továbbra is növekszik. Érdekes módon az EU-ban a napelemes berendezésekbe történő éves beruházások 13%-kal, 55 milliárd euróra csökkentek 2024-ben. Ez a csökkenés elsősorban a fotovoltaikus alkatrészek árának csökkenésének tudható be. Ez a fejlemény egy fontos piaci jelenséget illusztrál: míg az alkatrészárak csökkenése javíthatja a napelemes berendezések megfizethetőségét és ösztönözheti a keresletet, azt is jelenti, hogy a telepített kapacitás növekedése nem feltétlenül jelenti a beruházási érték arányos növekedését. Ez kritikus megfigyelés a nagykereskedelmi szereplők számára, akiknek a haszonkulcsa szorosan összefügg a termékköltségekkel és az értékesítési bevétellel. Az EUPD Research 64-65 GWdc új telepített kapacitást jelentett az EU-ban 2024-ben, ami körülbelül 5%-os növekedést jelent 2023-hoz képest, és alátámasztja a SolarPower Europe adatait.

Az alábbi táblázat összefoglalja az európai fotovoltaikus piac legfontosabb mutatóit:

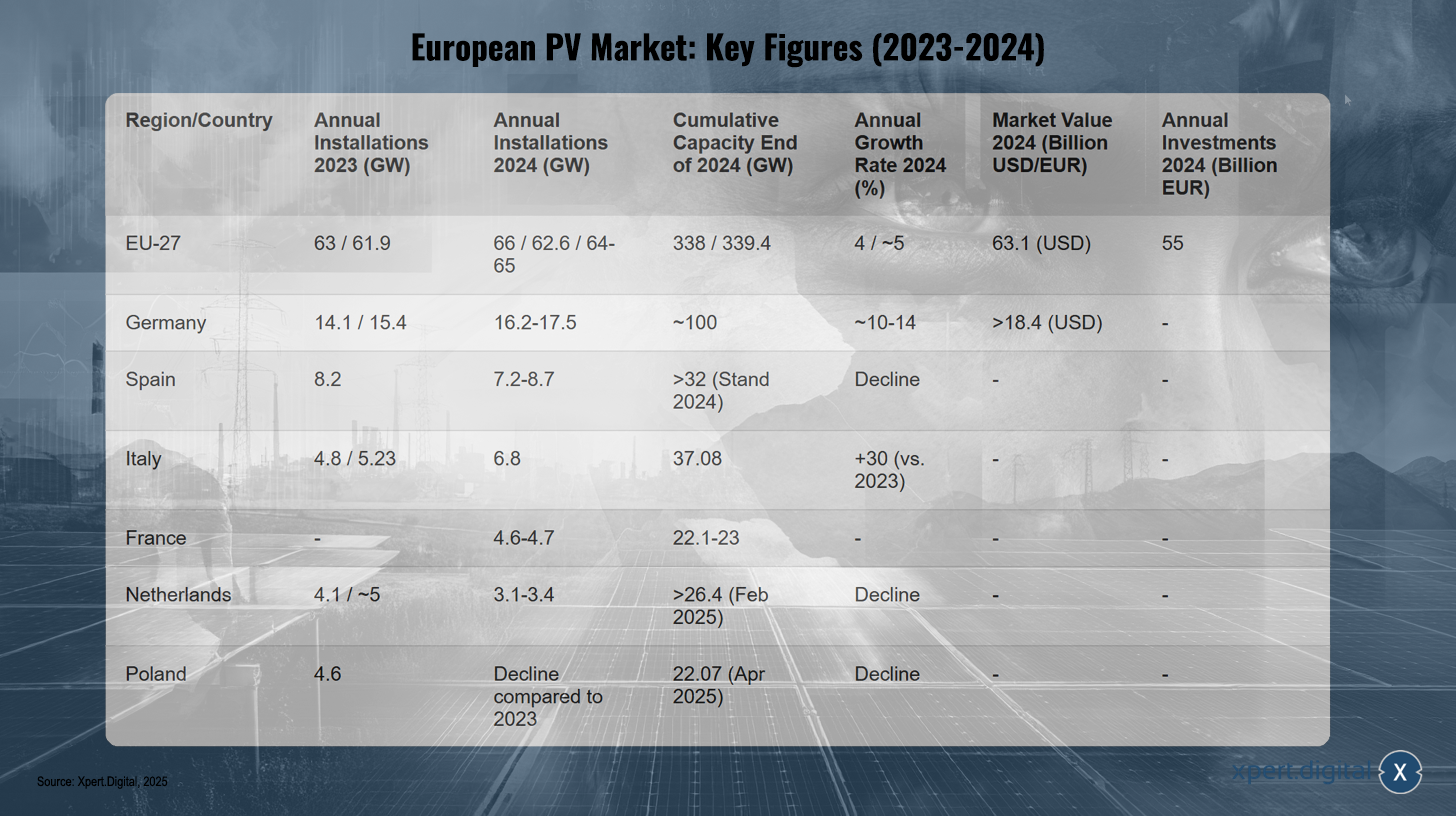

Európai fotovoltaikus piac: Főbb adatok (2023-2024)

Európai fotovoltaikus piac: Főbb adatok (2023-2024) – Kép: Xpert.Digital

Megjegyzés: Az adatok a forrástól és a módszertantól függően kismértékben eltérhetnek.

Az európai fotovoltaikus piacon az EU-27-ben 2023-ban 61,9–63 GW teljesítményű berendezéseket telepítettek, ami 2024-re 62,6–66 GW-ra emelkedett, így 2024 végére a kumulatív kapacitás 338–339,4 GW volt. A 2024-es éves növekedési ütem körülbelül 4–5% volt, a piaci érték 63,1 milliárd USD, az éves beruházások pedig elérték az 55 milliárd EUR-t.

Németországban az éves telepítések száma 14,1–15,4 GW-ról (2023) körülbelül 16,2–17,5 GW-ra (2024) nőtt, ami körülbelül 100 GW összesített kapacitást és körülbelül 10–14%-os éves növekedési ütemet eredményezett. A német fotovoltaikus szektor piaci értéke meghaladta a 18,4 milliárd USD-t. Spanyolországban az éves telepítések száma 8,2 GW-ról (2023) körülbelül 7,2–8,7 GW-ra (2024) csökkent, de 2024 végére az összesített kapacitás még mindig meghaladta a 32 GW-ot.

Olaszország ezzel szemben jelentősen növelni tudta éves telepítéseit: a 2023-as 4,8–5,23 GW-ról 2024-re 6,8 GW-ra, ami 37,08 GW összesített kapacitást és 30%-os növekedési ütemet eredményezett 2023-hoz képest. Franciaország 4,6 és 4,7 GW közötti mennyiséget telepített 2024-ben, így az összesített kapacitása 22,1–23 GW volt.

Hollandiában az éves telepítések száma a 2023-as körülbelül 4,1–5 GW-ról 2024-re 3,1–3,4 GW-ra csökkent, de 2025 februárjára még így is több mint 26,4 GW összesített kapacitást ért el. Lengyelországban is csökkent az éves telepítések száma 2023-hoz képest. A lengyel fotovoltaikus piac összesített kapacitása 22,07 GW volt 2025 áprilisában.

Ezek a számok azt mutatják, hogy az európai fotovoltaikus piac továbbra is az energetikai átállás központi pillére, de fejlődését egyre inkább a globális ellátási láncok, a nemzeti politikák és az infrastruktúra kapacitása közötti összetett kölcsönhatások határozzák meg.

Főbb piaci mozgatórugók és kihívások: Politikai ösztönzők, gazdasági tényezők, technológiai fejlődés, hálózati integrációs problémák, szabályozási akadályok

Az európai fotovoltaikus piacot számos tényező hajtja, de jelentős kihívásokkal is szembesül, amelyek befolyásolják további növekedését.

Főbb piaci mozgatórugók:

- Politikai támogatás és uniós célok: Az EU megújulóenergia-irányelve, amely 2030-ra a teljes fogyasztás 45%-át megújuló energiaforrásokból fedezi, valamint a REPowerEU célkitűzései erős politikai keretet biztosítanak. A nemzeti támogatási programok és a betáplálási tarifák, mint például a német megújuló energiaforrásokról szóló törvény (EEG), továbbra is támogatják a létesítményeket, annak ellenére, hogy azok kialakítása változó és kiigazításra szorul.

- Csökkenő alkatrészárak: A napelemek és más rendszerkomponensek költségei az elmúlt években jelentősen csökkentek, ami tovább javítja a napenergia versenyképességét. Ezáltal a fotovoltaikus rendszerek vonzóbbak a befektetők és a végfelhasználók szélesebb köre számára.

- Technológiai fejlesztések: A modulok (pl. N-típusú, TOPCon, HJT, kétoldali modulok), inverterek és rögzítőrendszerek innovációi nagyobb hatékonyságot és bővülő alkalmazási lehetőségeket eredményeznek. A perovszkit napelemek és a rugalmas napelemek fejlesztése további hatékonyságnövelést és új alkalmazási területeket ígér.

- Dekarbonizációs és energiafüggetlenségi célok: Az éghajlatváltozással kapcsolatos növekvő tudatosság, valamint a fosszilis tüzelőanyagoktól és a geopolitikailag bizonytalan beszállítóktól való nagyobb energiafüggetlenségre való törekvés a napenergia térnyerésének erős mozgatórugói.

- Integráció energiatárolással és elektromobilitással: A fotovoltaikus rendszerek és az energiatárolás kombinációja egyre inkább szabványossá válik az önfogyasztás maximalizálása és a hálózat stabilitásának növelése érdekében. Az elektromos járművek töltőállomásaival és hőszivattyúkkal való összekapcsolás szintén növeli az integrált rendszermegoldások iránti keresletet. Az intelligens energiagazdálkodási rendszerek (EMS) és az IoT-képes eszközök optimalizálják az ágazat összekapcsolásának hatékonyságát.

Főbb kihívások:

- Hálózati integráció és rugalmasság: Az elektromos hálózatok kapacitása és rugalmassága az egyik legnagyobb akadályt jelenti Európa-szerte. A hálózati szűk keresztmetszetek csatlakozási késedelmekhez és a napenergia-termelés korlátozásához vezetnek a magas termelés és az alacsony kereslet időszakaiban. A hálózatbővítésbe, a modernizációba és az intelligens hálózati technológiákba, beleértve a nagyméretű tárolási megoldásokat is, történő hatalmas beruházások nélkül az új fotovoltaikus rendszerek befogadására szolgáló kapacitás korlátozott marad.

- Engedélyezési eljárások: A hosszadalmas és bonyolult engedélyezési eljárások továbbra is jelentős szűk keresztmetszetet jelentenek a projektfejlesztésben számos európai országban. Ez késlelteti a bővítést és növeli a projektek költségeit.

- Politikai bizonytalanság és a támogatási programok változásai: A hirtelen változások vagy a támogatási programok lejárta, mint például a betáplálási tarifák csökkentése Franciaországban vagy a szuperbónusz megszűnése Olaszországban, alááshatja a befektetések biztonságát és piaci ingadozásokhoz vezethet. Ezek a „politikai csapások” megnehezítik a hosszú távú tervezést minden érdekelt fél, beleértve a nagykereskedőket is, akiknek módosítaniuk kell készletszintjeiket és keresleti előrejelzéseiket.

- Ellátási lánc függősége: A Kínából származó napelemek és alkatrészeik importjától való nagyfokú függőség kockázatot jelent az ellátás biztonságára és az áringadozásokra nézve. Az európai termelés megerősítésére irányuló erőfeszítések, mint például a Net Zero Industry Act, e függőség csökkentését célozzák.

- Gazdasági feltételek: Az európai termelés magas energiaköltségei, az inflációs nyomás és a szakképzett munkaerő hiánya befolyásolhatja az európai gyártók versenyképességét és a végfelhasználók költségeit.

Az integrált megoldások (fotovoltaikus + energiatároló + elektromos járművek + hőszivattyúk) és az intelligens energiagazdálkodási rendszerekből adódó növekvő technológiai komplexitás új követelményeket támaszt a telepítők műszaki szakértelmével szemben, és megköveteli a nagykereskedőktől, hogy szélesebb, integrált termékportfóliót, valamint fokozott műszaki támogatást kínáljanak. A nagykereskedők így pusztán alkatrész-beszállítókból komplex rendszermegoldások szolgáltatóivá válnak.

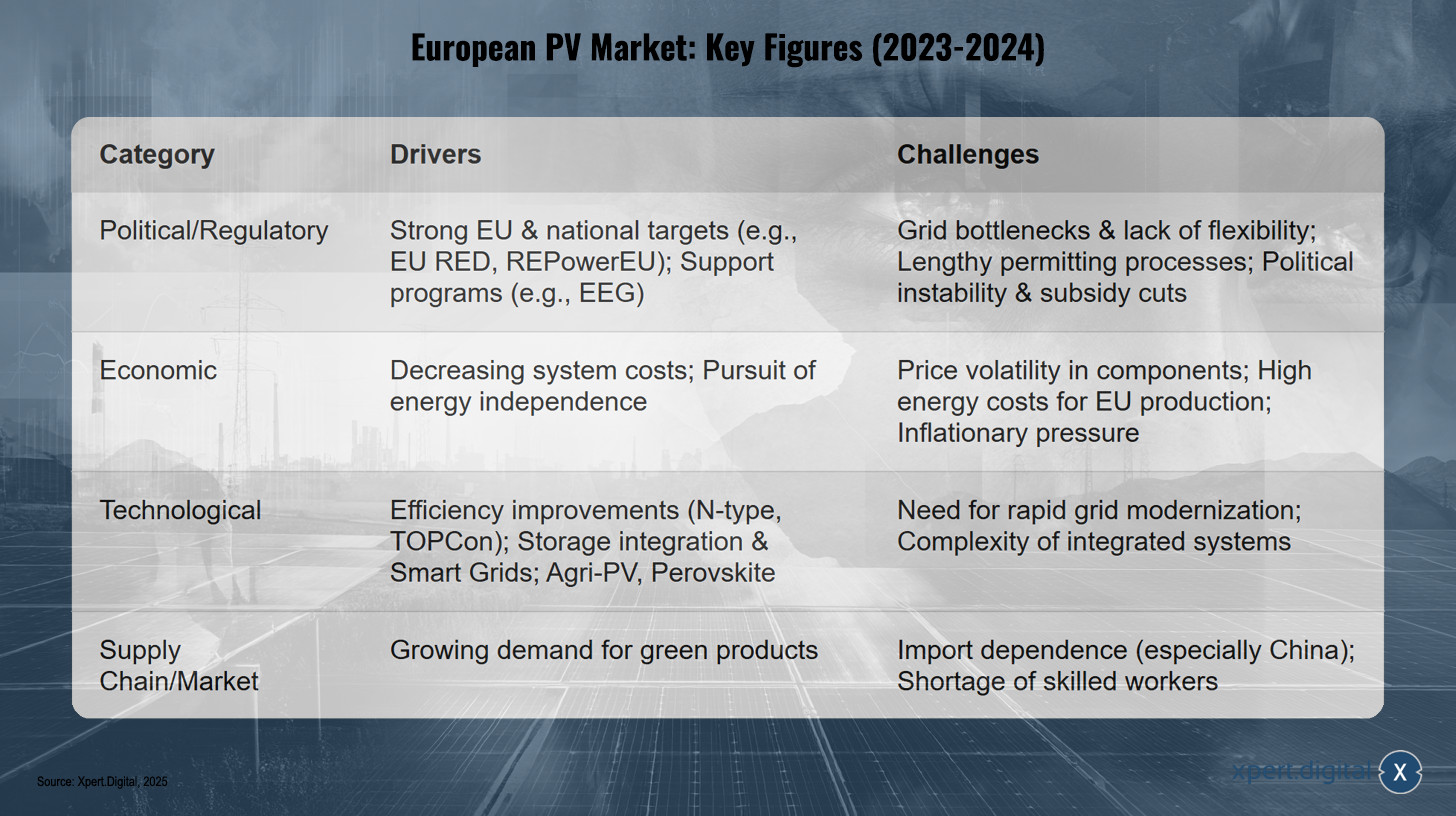

Az európai fotovoltaikus piac fő mozgatórugói és kihívásai (2024-2025)

Az európai fotovoltaikus piac fő mozgatórugói és kihívásai (2024-2025) – Kép: Xpert.Digital

Az európai fotovoltaikus piac fő mozgatórugói és kihívásai 2024-ben és 2025-ben négy kategóriába sorolhatók: Politikai és szabályozási szempontból az ambiciózus uniós és nemzeti célok, mint például az EU RED és a REPowerEU, valamint a támogatási programok, mint például a német megújuló energiaforrásokról szóló törvény (EEG), kulcsfontosságú mozgatórugók. Azonban a hálózati szűk keresztmetszetek, a rugalmasság hiánya, a hosszadalmas engedélyezési eljárások, a politikai instabilitás és a potenciális támogatáscsökkentések kihívást jelentenek. Gazdasági szempontból a csökkenő rendszerköltségek és az energiafüggetlenségre való törekvés elősegíti a piac fejlődését, míg az alkatrészek áringadozása, az uniós termelés magas energiaköltségei és az inflációs nyomás akadályt jelentenek. Technológiai szempontból az olyan új technológiák révén elért hatékonyságnövelés, mint az N-típusú és a TOPCon, a tárolási és intelligens hálózatok integrációja, valamint az olyan innovációk, mint a mezőgazdasági fotovolatilitás és a perovszkitok, viszik előre az iparágat. Ugyanakkor a gyors hálózatmodernizáció iránti igény és az integrált rendszerek összetettsége kihívást jelent. Az ellátási láncban és a piacon a zöld termékek iránti növekvő kereslet kulcsfontosságú mozgatórugó, míg az importfüggőség – különösen Kínától – és a képzett munkaerő hiánya akadályozza a fejlődést. Ezek a tényezők jól illusztrálják azt az összetett környezetet, amelyben az európai fotovoltaikus piac, és különösen a nagykereskedelmi szektor működik. A sikeres eligazodáshoz ezen dinamikák mélyreható ismerete és nagyfokú alkalmazkodóképesség szükséges.

Piaci előrejelzések (2025-2029): Kapacitás-, érték- és befolyásoló trendekre vonatkozó előrejelzések

Az európai fotovoltaikus piac 2025 és 2029 közötti időszakra vonatkozó előrejelzései további stabil növekedést mutatnak, bár regionális eltérésekkel és némi bizonytalansággal a különböző befolyásoló tényezők miatt.

A SolarPower Europe „Globális napenergia-piaci kilátások 2025-2029” című kiadványa szerint a globális fotovoltaikus rendszerek telepítése várhatóan eléri a 655 GW-ot 2025-ben a közepes forgatókönyv szerint, majd 2029-re évi 930 GW-ra nő. A becslések szerint Európa a globális új telepítések körülbelül 13%-át teszi ki 2025-ben. A SolarPower Europe „EU piaci kilátások 2024-2028” című kiadványa alacsony, egyszámjegyű, 3-7%-os éves növekedési ütemet prognosztizál az EU számára 2025 és 2028 között. Ez lehetővé tenné az EU számára, hogy 2028-ra évi 82 GW-ot telepítsen, és 2030-ra elérje a 816 GW teljes kapacitást (közepes forgatókönyv). Az „alacsony” forgatókönyvben szereplő figyelmeztetés azonban aggasztó: az EU elmulaszthatja a REPowerEU 750 GW-os célkitűzését, és potenciálisan csak 650 GW-ot érhet el. Ha a növekedési ütem jelenlegi lassulása folytatódik, és a rendszerszintű problémákat nem oldják meg gyorsan, az EU kockáztatja, hogy nem tudja teljesíteni dekarbonizációs és energiabiztonsági céljait, aminek negatív következményei lennének a teljes napelemes értékláncra nézve, beleértve a nagykereskedőket is.

Az EUPD Research előrejelzése szerint az EU-ban telepített napelemek száma 2025-ben a 2024-es szinthez képest körülbelül 10%-kal fog kétszámjegyű növekedést produkálni. Ez a SolarPower Europe-hoz képest kissé optimistább értékelés kiemeli az előrejelzések érzékenységét a szakpolitikák végrehajtásával, a hálózatbővítéssel és a gazdasági feltételekkel kapcsolatos mögöttes feltételezésekre. A nagykereskedők számára ez azt jelenti, hogy a tervezés során különböző forgatókönyveket kell figyelembe venniük.

Az európai napelemes fotovoltaikus szektor piaci értéke várhatóan 7,1%-os összetett éves növekedési ütemmel (CAGR) fog növekedni 2025 és 2034 között, és 2034-re eléri a körülbelül 127,3 milliárd USD-t. Ha a piaci érték gyorsabban növekszik, mint a beépített kapacitás, az a beépített wattonkénti érték növekedését jelezheti. Ezt a drágább, hozzáadott értékű komponensek, például az energiatárolás, az intelligens energiagazdálkodási rendszerek (EMS) vagy a nagy hatékonyságú modulok fokozott integrációja, vagy potenciálisan az árak emelkedése vezérelheti, ha kínálati korlátok merülnek fel. Az ezekre a magasabb értékű szegmensekre összpontosító nagykereskedők profitálhatnak ebből.

Az előrejelzéseket alakító befolyásoló trendek közé tartozik a tárolási integráció, az intelligens hálózati technológiák, a kétoldali modulok, az agrár-fotovoltaikus rendszerek és a potenciálisan perovszkit napelemek folyamatos növekedése. Az európai hálózaton kívüli szegmens várhatóan több mint 9,5%-os éves összetett növekedési ütemmel fog növekedni 2025 és 2034 között.

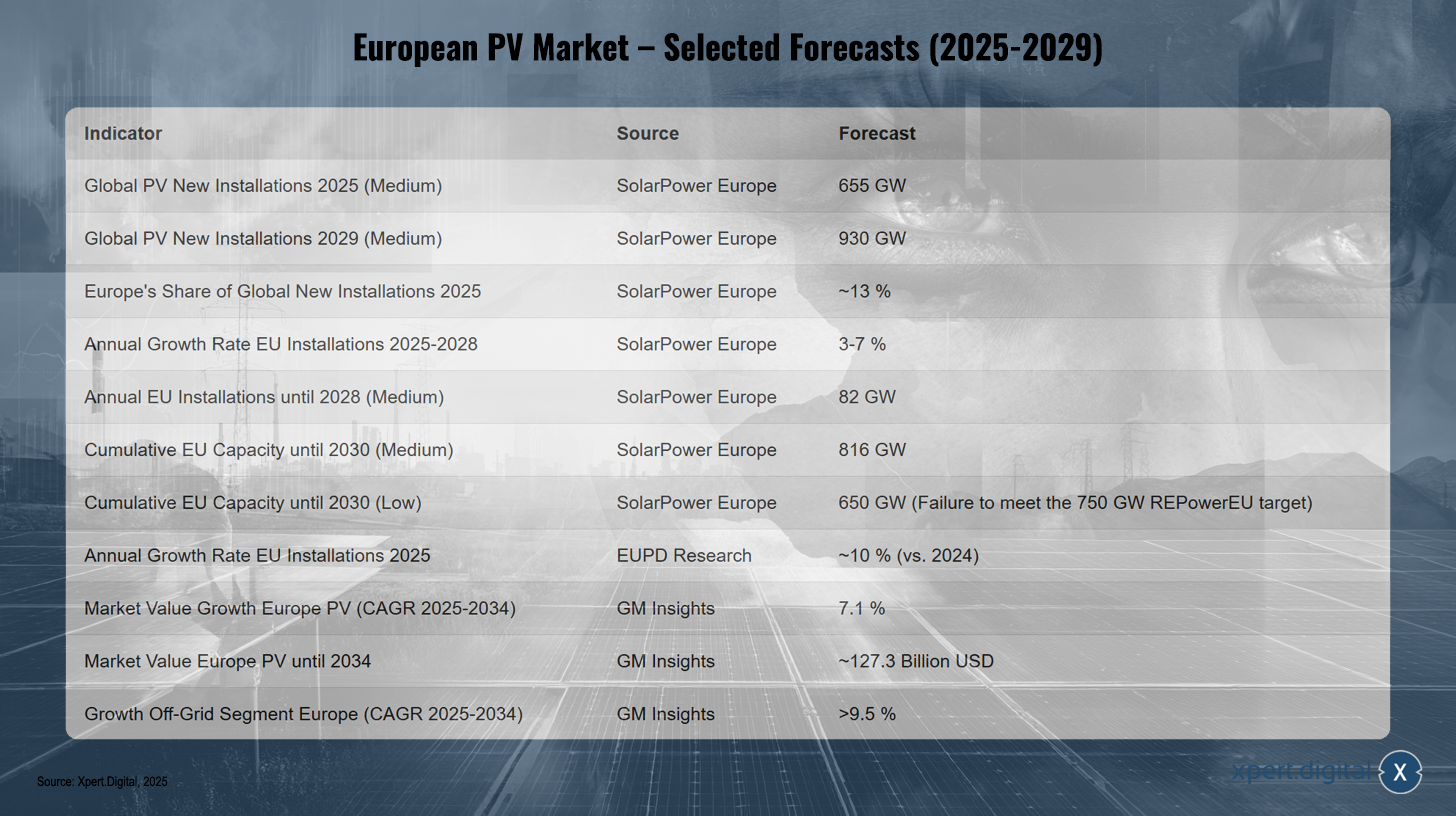

Európai fotovoltaikus piac – Válogatott előrejelzések (2025–2029)

Európai fotovoltaikus piac – Válogatott előrejelzések (2025-2029) – Kép: Xpert.Digital

Az európai fotovoltaikus piac 2025 és 2029 közötti előrejelzései folyamatos növekedést mutatnak. Globálisan az új fotovoltaikus rendszerek telepítése várhatóan eléri a 655 GW-ot 2025-ben és a 930 GW-ot 2029-ben, Európa részesedése pedig körülbelül 13% lesz 2025-ben. Az EU-ban az éves telepítések száma várhatóan 3%-7%-kal fog növekedni 2025 és 2028 között, és 2028-ra potenciálisan elérheti a 82 GW éves beépített kapacitást. Az EU összesített kapacitása várhatóan eléri a 816 GW-ot 2030-ra a közepes forgatókönyv szerint, de az alacsony forgatókönyv szerint 650 GW-tal elmarad a REPowerEU 750 GW-os célkitűzésétől. 2025-re a telepítések éves növekedése várhatóan körülbelül 10%-kal fog növekedni 2024-hez képest. Az európai fotovoltaikus iparág piaci értéke várhatóan körülbelül 127,3 milliárd USD-re fog nőni 2025 és 2034 között, 7,1%-os összetett éves növekedési ütemmel (CAGR), míg a hálózaton kívüli szegmens várhatóan több mint 9,5%-kal fog növekedni ebben az időszakban. Ezek a fejlemények rávilágítanak az európai fotovoltaikus piacban rejlő lehetőségekre, amelynek sikere azonban a politikai keretrendszertől és a meglévő kihívások leküzdésétől függ. A nagykereskedőknek fel kell készülniük a komplexebb rendszermegoldások iránti növekvő keresletre és a dinamikusabb piaci környezetre.

Az európai fotovoltaikus nagykereskedelmi szektor: dinamika és működés

A nagykereskedők nélkülözhetetlen szerepe a fotovoltaikus értékláncban

A nagykereskedők központi és nélkülözhetetlen szerepet játszanak az európai fotovoltaikus értékláncban. A fotovoltaikus alkatrészek – például modulok, inverterek, szerelőrendszerek és energiatároló rendszerek – gyártói, valamint a telepítők és projektfejlesztők közötti kapocsként a nagykereskedők jelentősen hozzájárulnak a piac működéséhez és hatékonyságához. Feladataik messze túlmutatnak a puszta logisztikán, és számos hozzáadott értéket képviselő tevékenységet ölelnek fel.

A nagykereskedők egyik fő feladata a termékek elérhetőségének biztosítása és az ellátási hiányosságok áthidalása. A nagykereskedelmi beszerzés és a proaktív készletgazdálkodás révén gyors hozzáférést biztosíthatnak a szerelőknek a szükséges alkatrészekhez, ami kulcsfontosságú a projekt ütemtervének betartásához. Az ingadozó kereslet, a volatilis árak és a változatos termékkínálat által jellemzett piacon a nagykereskedők fontos kockázatcsökkentő szerepet is játszanak. Készletszintet tartanak fenn, ezáltal tompítva az áringadozásokat és az ellátási bizonytalanságokat, ami mind a gyártók (a kiszámíthatóbb beszerzési mennyiségek révén), mind a szerelők (a megbízható ellátás révén) számára előnyös.

Továbbá a nagykereskedők költségelőnyöket érnek el a mennyiségi kedvezmények és a gyártókkal kötött hosszú távú szállítási szerződések révén, amelyeket legalább részben át tudnak hárítani ügyfeleikre. Ez hozzájárul a fotovoltaikus rendszerek versenyképességéhez.

A napelemes rendszerek növekvő összetettségével, amelyek egyre gyakrabban tartalmaznak energiatárolást, elektromos járműtöltő állomásokat és intelligens energiagazdálkodási rendszereket (EMS), a nagykereskedők szerepe változik. A puszta "dobozmozgatóból" megoldásszolgáltatókká és tudásbrókerré válnak. A telepítők számára nyújtott műszaki szakértelem, képzés, személyre szabott tanácsadás és tervezési támogatás egyre fontosabbá válik az összetett projektek sikeres megvalósításához és az új technológiák hatékony integrálásához. Ez a fejlemény rávilágít arra, hogy a nagykereskedők értéke egyre inkább a szakértelmükben és a szolgáltatásaikban rejlik.

Az európai elosztóhálózatok nagymértékben támaszkodnak a nagykereskedők hatékonyságára a piac időben történő és megbízható ellátásának biztosítása érdekében. Ezek kulcsfontosságú piaci hozzáférési csatornákat jelentenek a gyártók számára, és elsődleges ellátási forrást a szerelők számára.

Domináns trendek a fotovoltaikus nagykereskedelemben: Integrált megoldások, intelligens technológiák és fenntartható ellátási láncok iránti kereslet

Az európai fotovoltaikus nagykereskedelmi piacot számos domináns trend jellemzi, amelyek fenntartható módon megváltoztatják mind a termékportfóliókat, mind a szereplők üzleti modelljeit.

- Integrált megoldások: Kulcsfontosságú trend a fotovoltaikus rendszerek és az energiatárolás kombinációjának gyorsan növekvő kereslete. A nagykereskedők erre úgy reagálnak, hogy egyre inkább lítium-ion akkumulátorokat és intelligens energiagazdálkodási rendszereket (EMS) építenek be termékpalettájukba. Ez a fejlődés egész Európában megfigyelhető, és a nagyobb önfogyasztás és a hálózati függetlenség iránti vágy vezérli. Az elektromos járművek töltőállomásainak és hőszivattyúinak integrálása az otthoni napelemes rendszerbe megerősíti ezt az átfogó energiamegoldások felé mutató trendet.

- Intelligens technológiák: Az IoT-képes eszközök, a fejlett felügyeleti eszközök és a felhőalapú vezérlők egyre nagyobb jelentőséget kapnak a napelemes rendszerek hatékonyságának és teljesítményének optimalizálásában. A nagykereskedők bővítik portfóliójukat ezekkel az intelligens technológiákkal, hozzáadott értéket kínálva a telepítők és a végfelhasználók számára. Ez azt is megköveteli a nagykereskedőktől, hogy adatvezérelt szolgáltatásokat is igénybe vegyenek, akár az adatcsere érdekében az alkatrészek kompatibilitásának biztosításával, akár potenciálisan adatelemző platformok és támogatás kínálatával.

- Fenntartható ellátási láncok és termékminőség: A környezettudatos vásárlók és befektetők egyre inkább figyelmet fordítanak a tanúsított (pl. TÜV, CE, ISO), CO₂-semleges és etikusan előállított termékekre. A vezető nagykereskedők ezért olyan gyártókra támaszkodnak, akik szigorú fenntarthatósági szabványokat követnek, és átlátható ellátási láncokat tudnak demonstrálni. Ez egyre inkább a nagykereskedőket a minőség és a fenntarthatóság kapuőrévé pozicionálja. Aktív szerepet játszanak a gyártók ellenőrzésében és annak biztosításában, hogy az általuk forgalmazott termékek megfeleljenek a környezeti és társadalmi normák iránti növekvő igényeknek.

- Diverzifikált termékportfóliók: Az olyan alapvető alkatrészek mellett, mint a monokristályos modulok és inverterek, a nagykereskedők folyamatosan bővítik termékkínálatukat. Ez magában foglalja a különféle tetőtípusokhoz és nyílt terekhez való speciális rögzítőrendszereket, a kiváló minőségű kábeleket és csatlakozókat, valamint a niche alkalmazásokhoz való alkatrészeket, például az agrár-PV vagy a kétoldali modulokat.

- A szolgáltatások digitalizálása: A szerelőkkel való interakció egyre inkább digitálissá válik. Az online rendelési platformok, a digitális tervezőeszközök és a webalapú képzési programok egyre inkább szabványossá válnak, javítva a hatékonyságot és a szolgáltatást.

Ezek a trendek azt mutatják, hogy a fotovoltaikus nagykereskedelmi szektor dinamikus átalakuláson megy keresztül, amely messze túlmutat az alkatrészek puszta forgalmazásán, és erősebb hangsúlyt igényel az integrált, intelligens és fenntartható megoldásokra.

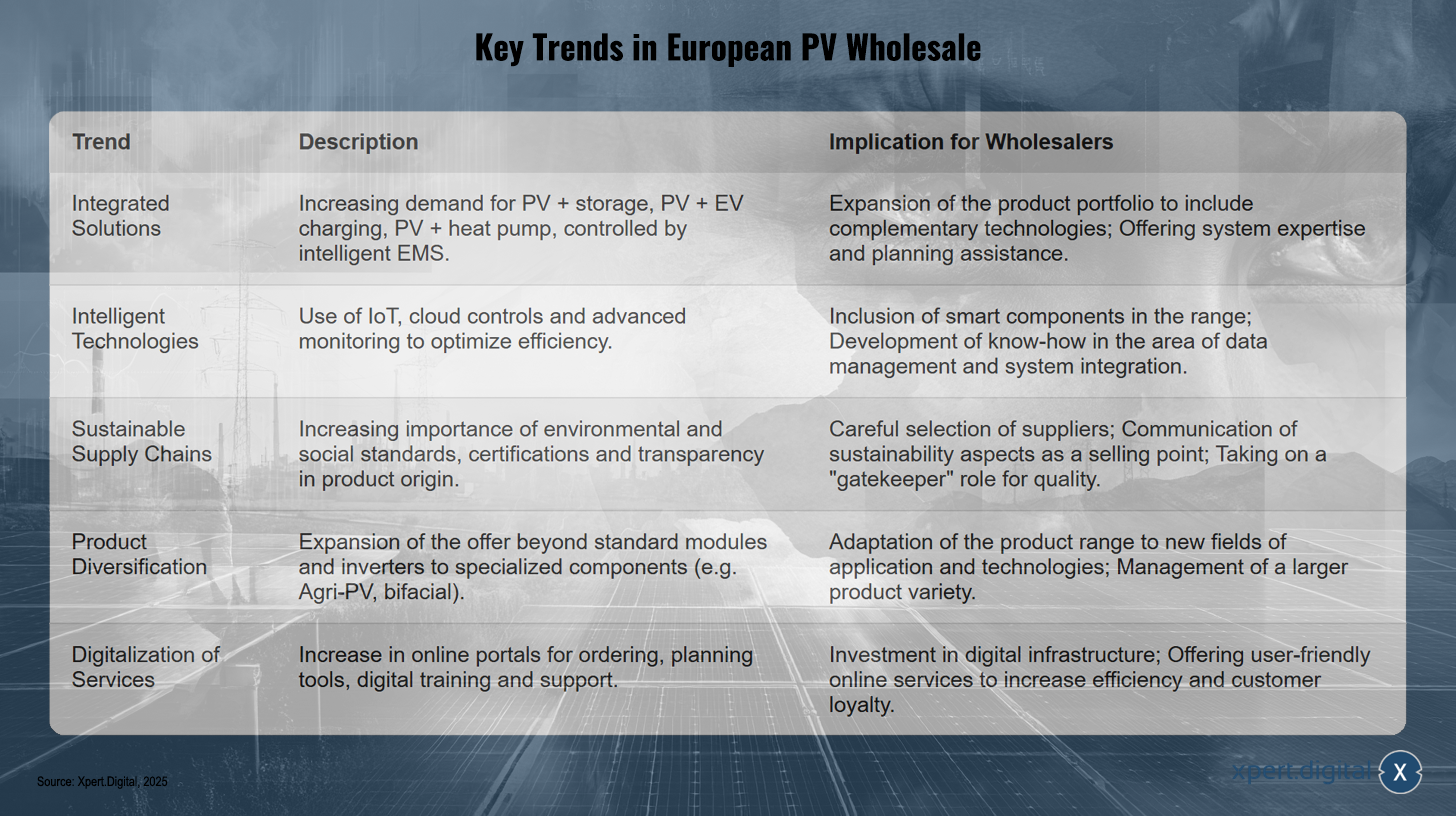

Főbb trendek az európai fotovoltaikus nagykereskedelemben

Főbb trendek az európai fotovoltaikus nagykereskedelmi piacon – Kép: Xpert.Digital

Az európai fotovoltaikus nagykereskedelmi piac fő trendjei közé tartozik az integrált megoldások iránti növekvő kereslet, mint például a tárolórendszerrel ellátott fotovoltaikus rendszerek, az elektromos jármű töltőállomások és az intelligens energiagazdálkodási rendszerek által vezérelt hőszivattyúk. A nagykereskedők kiegészítő technológiákkal bővítik termékportfóliójukat, és támogatást nyújtanak a rendszertervezésben és a szakértelemben. Az olyan intelligens technológiák, mint az IoT, a felhőalapú vezérlés és a fejlett monitorozás optimalizálják a hatékonyságot, ami arra ösztönzi a nagykereskedőket, hogy intelligens alkatrészeket építsenek be termékkínálatukba, és szakértelmet fejlesszenek az adatkezelés és a rendszerintegráció terén. A fenntartható ellátási láncok egyre nagyobb jelentőséggel bírnak a környezetvédelmi és társadalmi szabványok, tanúsítványok és a termék eredetével kapcsolatos átláthatóság iránti megnövekedett igények miatt. A nagykereskedők gondosan választják ki a beszállítókat, a fenntarthatósági szempontokat értékesítési pontként kommunikálják, és a minőség kapuőreiként működnek. A termékdiverzifikáció a standard modulokon túl kiterjed a speciális alkatrészekre, mint például az agrár-fotovoltaikus és a kétoldali technológiák, a termékkínálat pedig alkalmazkodik az új alkalmazási területekhez, és egyre változatosabbá válik. A szolgáltatások digitalizálása, beleértve az online rendelési portálokat, a tervezési eszközöket és a digitális képzést, elősegíti a hatékonyságot és az ügyfél-hűséget, ami digitális infrastruktúrába való beruházást igényel, és a felhasználóbarát online szolgáltatásokra összpontosít.

Nagykereskedők működési realitásai: Készletgazdálkodás az áringadozás, a logisztikai komplexitás és a változó ügyfélelvárások idején

Az európai fotovoltaikus nagykereskedők működési realitásait számos összetett kihívás jellemzi, amelyek nagyfokú rugalmasságot és stratégiai tervezést igényelnek.

A jelentős áringadozás és a fotovoltaikus modulok potenciális túlkínálata közepette kulcsfontosságú kérdés a készletgazdálkodás. A napelemek árai jelentősen csökkentek 2023-ban és 2024-ben. A kínai gyártók agresszív árképzési stratégiái a nagy hatékonyságú modulok árait 2024 negyedik negyedévében körülbelül 0,20 euró/W-ra csökkentették, ami 31,8%-os csökkenést jelent az előző év azonos negyedévéhez képest. Ez az árfejlődés nemcsak az európai gyártókra gyakorol nyomást, hanem a nagykereskedők beszerzési stratégiáit és haszonkulcsait is befolyásolja. A telepítők a maguk részéről elkezdték raktáron vásárolni a modulokat (Európában átlagosan 23%), hogy enyhítsék az ellátási lánc bizonytalanságait, ami azonban kiteszi őket a készletértékcsökkenés kockázatának. A nagykereskedők így azzal a dilemmával szembesülnek, hogy elegendő készletet tartsanak fenn a rendelkezésre állás biztosítása érdekében, miközben minimalizálják a jelentős értékvesztés kockázatát, ha az árak tovább csökkennek. Ehhez kifinomult előrejelzési módszerekre és agilis készletstratégiákra van szükség.

A logisztikai komplexitás egy másik folyamatos kihívás. A rövid szállítási határidők biztosítása és a regionális raktárak hatékony kezelése kulcsfontosságú a telepítők projektjeinek késedelmének elkerülése érdekében. Bár a globális ellátási lánccal kapcsolatos problémák a világjárvány után nagyrészt megoldódni látszottak, bármikor új zavarok léphetnek fel, és befolyásolhatják a tervezési biztonságot.

Az ügyfelek, elsősorban a szerelők elvárásai is változnak. Egyre többre van szükségük, mint pusztán termékekre. Az átfogó műszaki támogatás, az új technológiákkal és szabályozási változásokkal kapcsolatos képzés, a tervezési segítségnyújtás (pl. CAD-adatokon, hozamszámításokon keresztül) és a megbízható értékesítés utáni szolgáltatás kulcsfontosságú megkülönböztető tényezőkké vált.

Továbbá a napelemgyártók pénzügyi instabilitása és bezárásai növelik a nagykereskedők partnerkockázatát. Ilyen például a Solarwatt és a Meyer Burger gyártóüzemeinek bezárása Németországban, a Photowatt, a Systovi és a RECOM Silia Franciaországban, valamint az Innolane bezárása Hollandiában. A nagy kínai gyártók szintén pénzügyi nehézségekről számoltak be 2024 első és harmadik negyedévében. Ez nemcsak az azonnali szállítási kapacitást, hanem a gyártók garanciáinak és műszaki támogatásának hosszú távú érvényességét is befolyásolja, ami potenciálisan arra kényszeríti a nagykereskedőket, hogy áthidalják ezt a hiányt a telepítő ügyfeleik számára.

A modulokért folyó szélsőséges árverseny arra ösztönözheti a nagykereskedőket, hogy a standard alkatrészek árrései csökkenésével a hozzáadott értékű szolgáltatások (műszaki támogatás, képzés, tervezési eszközök, megbízható logisztika) révén jobban megkülönböztessék magukat, ne csak az ár alapján.

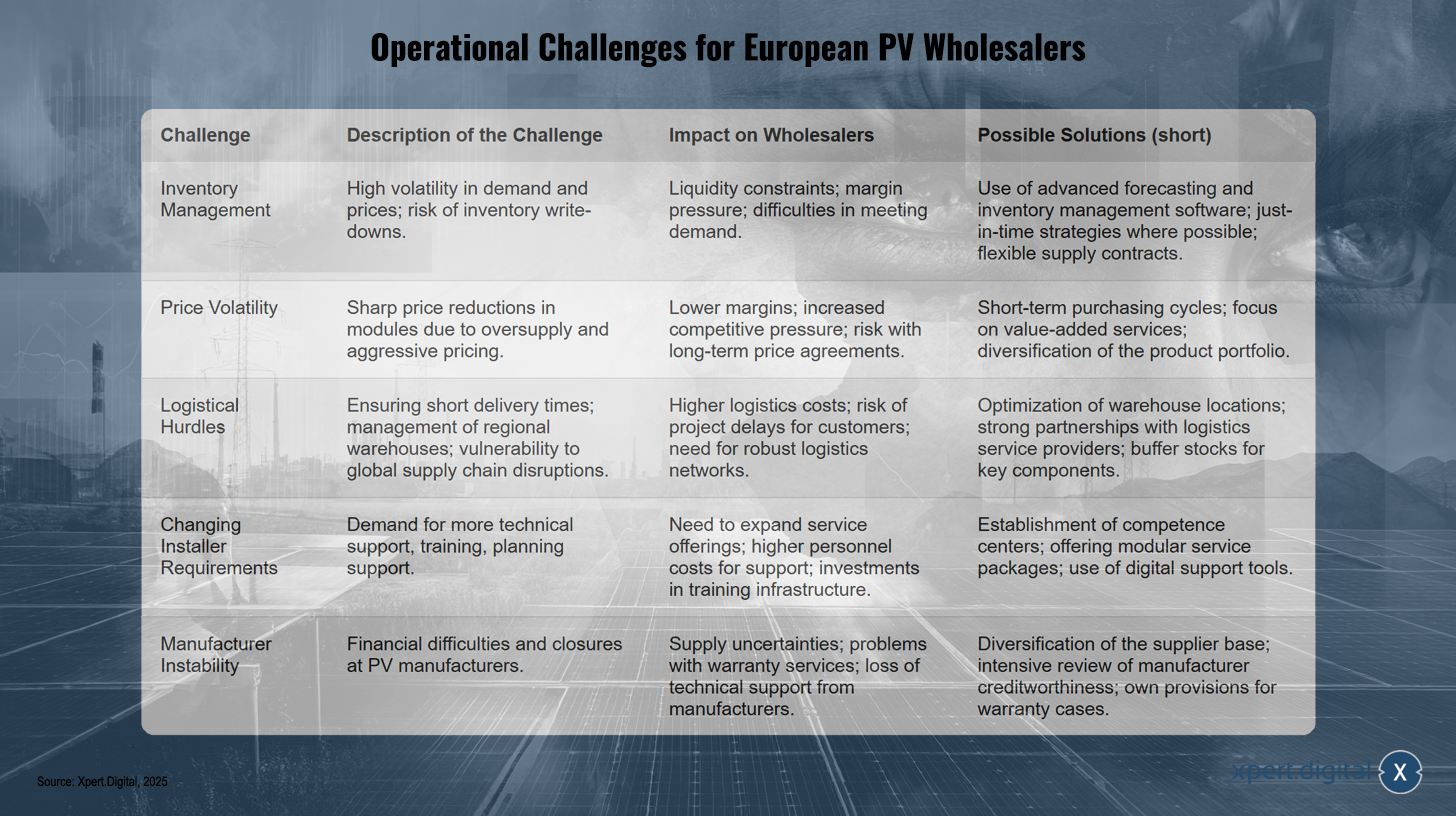

Működési kihívások az európai fotovoltaikus nagykereskedők számára

Működési kihívások az európai fotovoltaikus nagykereskedők előtt – Kép: Xpert.Digital

Az európai fotovoltaikus nagykereskedők jelentős működési kihívásokkal néznek szembe. A készletgazdálkodás területén a kereslet és az árak magas ingadozása olyan kockázatokhoz vezet, mint a készletértékcsökkenés, a lekötött likviditás, a haszonkulcsok nyomása és a kereslet kielégítésének nehézségei. A lehetséges megoldások közé tartozik a fejlett előrejelző és készletgazdálkodási szoftverek, a just-in-time stratégiák és a rugalmas szállítási szerződések használata. Az áringadozás, amelyet a túlkínálat és az agresszív árazás miatti hirtelen árcsökkentések okoznak, alacsonyabb haszonkulcsokat, fokozott versenynyomást és a hosszú távú ármegállapodásokkal járó kockázatokat generál. Ennek megoldására ajánlott a rövid távú beszerzési ciklusokra, a hozzáadott értékű szolgáltatásokra és a termékportfólió diverzifikálására összpontosítani. Logisztikai akadályok merülnek fel a rövid szállítási határidők biztosításának, a regionális raktárak kezelésének és a globális ellátási láncok zavarai elleni védelem szükségességéből. Ennek következményei a magasabb logisztikai költségek, a projektek késedelmének fokozott kockázata és a robusztus logisztikai hálózatoktól való nagyobb függőség. A raktárak helyének optimalizálása, a logisztikai szolgáltatókkal való partnerség és a kulcsfontosságú alkatrészek pufferkészleteinek fenntartása segíthet enyhíteni ezeket a kihívásokat. Továbbá a változó telepítői követelmények – különösen a műszaki támogatás, a képzés és a tervezési segítségnyújtás iránti megnövekedett igény – szükségessé teszik a szolgáltatási kínálat bővítését és a képzési infrastruktúrába való beruházást. A kompetenciaközpontok, a moduláris szolgáltatáscsomagok és a digitális támogató eszközök potenciális megoldásokat kínálnak. Végül a gyártók pénzügyi nehézségek és bezárások okozta instabilitása ellátási bizonytalanságokhoz, garanciális problémákhoz és a gyártói oldali műszaki támogatás elvesztéséhez vezet. Az ellenintézkedések közé tartozik a beszállítói bázis diverzifikálása, a gyártók hitelképességének alapos felmérése és a garanciális igényekre elkülönített belső tartalékok.

Sikerkritériumok: Stratégiai partnerségek, hozzáadott értékű szolgáltatások, technológiai adaptáció

Ahhoz, hogy a vállalatok sikeresek legyenek a dinamikus és rendkívül versenyképes európai fotovoltaikus nagykereskedelmi piacon, számos stratégiai kritériumnak kell megfelelniük. Ezek túlmutatnak a puszta termékforgalmazáson, és magukban foglalják az erős kapcsolatok kiépítését, az átfogó szolgáltatások nyújtását és a technológiai fejlesztésekhez való folyamatos alkalmazkodást.

- Erős gyártói partnerségek: A gyártókkal való hosszú távú és bizalmi kapcsolatok alapvető fontosságúak. Ezek nemcsak a kiváló minőségű termékekhez való hozzáférést és a megbízható szállítást biztosítják, hanem korai információkat is nyújtanak az új technológiákról és termékfejlesztésekről. Az ilyen partnerségek jobb beszerzési feltételekhez és a gyártók által nyújtott támogatási szolgáltatásokhoz is vezethetnek.

- Hozzáadott értékű szolgáltatások: A megkülönböztetés egyre inkább a kínált szolgáltatások körével érhető el. Ez magában foglalja az átfogó műszaki támogatást a tervezési fázistól (CAD adatok biztosítása, hozamszámítások) a telepítésen át az értékesítés utáni szolgáltatásig. A telepítőknek szóló képzések, webináriumok és tanúsítási programok szintén fontos eszközök az ügyfelek megtartásához és a telepítési minőség biztosításához, különösen az összetett rendszerek és az új technológiák esetében.

- Technológiai alkalmazkodás és adaptáció: A nagykereskedőknek technológiailag naprakésznek kell maradniuk. Ez magában foglalja az intelligens megoldások, az IoT-komponensek és a felhőalapú rendszerek integrálását a termékportfóliójukba és saját működési folyamataikba. A modern szoftverek használata a készletgazdálkodáshoz, a CRM-rendszerekhez és az e-kereskedelmi platformokhoz kulcsfontosságú a hatékonyság és az ügyfélszolgálat szempontjából.

- Hatékony logisztika és raktározás: Az optimalizált logisztika rövid szállítási időkkel és stratégiailag elhelyezett regionális raktárakkal kritikus sikertényező a telepítők projektkéséseinek minimalizálása és az ügyfelek elégedettségének maximalizálása érdekében.

- Termékminőség és tanúsítványok: A telepítők és a végfelhasználók bizalmának elnyeréséhez és megtartásához elengedhetetlen a kiváló minőségű, tanúsított termékek (pl. TÜV, CE, ISO) kínálata megbízható és hosszú távú garanciákkal (pl. 25 év teljesítménygarancia a modulokra).

- A fenntarthatóságra összpontosítva: Az olyan gyártókkal való együttműködés, akik fenntartható termelési módszereket alkalmaznak és átlátható ellátási láncokat biztosítanak, egyre inkább versenyelőnyhöz vezet, mivel a környezetbarát termékek iránti kereslet növekszik.

A szerelőkkel való szinergikus kapcsolat egy másik kulcsfontosságú szempont. A nagykereskedők sikere elválaszthatatlanul összefügg a szerelő ügyfeleik sikerével és hűségével. A nagykereskedők hatékony támogatás, képzés és megbízható termékhozzáférés biztosításával elősegíthetik ezt a hűséget, és segíthetnek a szerelőknek eligazodni a piac egyre összetettebb világában.

A digitális átalakulás már nem lehetőség, hanem szükségszerűség. Azok a nagykereskedők, akik hatékonyan használják a digitális eszközöket a készletgazdálkodáshoz, az online rendeléshez, az ügyfélkapcsolat-kezeléshez és a tervezőeszközök biztosításához a szerelők számára, jelentős működési hatékonyságot érnek el, és kiváló ügyfélélményt nyújtanak. Az online áruházak létezése és a tervezési adatok, például a CAD-adatok és a hozamszámítások biztosítása már most is erre a trendre utal.

Innovatív fotovoltaikus megoldás a költségcsökkentéshez (akár 30%) és az időmegtakarításhoz (akár 40%)

Innovatív fotovoltaikus megoldás a költségcsökkentés és az időmegtakarítás érdekében - Kép: Xpert.Digital

További információ itt:

A talajra szerelt rendszerektől az erkélyerőművekig: Betekintés a német fotovoltaikus piacba

Részletes elemzés: A német fotovoltaikus nagykereskedelmi piac

Piaci áttekintés: Telepítési statisztikák, szegmentáció, hozzájárulás az energiamixhez

Németország 2023-2024-ben tovább erősítette pozícióját, mint Európa vezető fotovoltaikus piaca, fontos mérföldköveket elérve. 2024 végére a kumulatív telepített fotovoltaikus kapacitás meghaladta a 100 GW-ot. Az újonnan telepített fotovoltaikus kapacitás 2024-ben az előző évhez képest körülbelül 10-14%-kal nőtt, elérve a 16,2 GW (Szövetségi Hálózati Ügynökség) és 17,5 GW (BSW-Solar) közötti értéket, a forrástól függően. A Fraunhofer ISE (a BSW-Solar közvetítésével) 16,9 GW-os növekedésről számolt be 2024-ben, így a teljes telepített kapacitás 100 GW-ra emelkedett. A Fraunhofer ISE szerint a fotovoltaikus villamosenergia-termelés 2024-ben elérte a 72,6 TWh-t, ami Németország bruttó villamosenergia-fogyasztásának közel 14%-át fedezte. A megújuló energiaforrások összességében a villamosenergia-termelés 59,0%-át tették ki.

A németországi piaci szegmentáció érdekes dinamikát mutatott 2024-ben. A BSW-Solar szerint az új telepítések a következőképpen oszlottak meg:

- Lakóépületek szegmense (magánháztartások): Ez a szegmens az új telepítések körülbelül 38%-át tette ki, de visszaesést mutatott a kivételesen erős 2023-as évhez képest. 2023-ban ez a szegmens még mindig körülbelül 7 GW-ot tett ki (az újonnan telepített kapacitás körülbelül 50%-át), ami 135%-os növekedést jelent 2022-höz képest. Ez a normalizálódás egy fellendülési év után közvetlen hatással van a nagykereskedők kereslettervezésére.

- Kereskedelmi tetők: Ezek részesedése 2024-re elérte a körülbelül 29%-ot, és növekedést mutattak. 2023-ban az itt telepített új kapacitás körülbelül 2,5 GW volt (az új telepítések 18%-a), ami 75%-os növekedést jelent 2022-höz képest.

- Talajra telepített napelemes rendszerek: Jelentősen hozzájárultak a 2024-es növekedéshez, körülbelül 32%-kal, és erős növekedést mutattak. 2023-ban körülbelül 4,3 GW (az új telepítések 31%-a) került megvalósításra ebben az ágazatban, ami 40%-os növekedést jelent 2022-höz képest.

- Erkélyerőművek: Bár 2024-ben a telepített kapacitásnak csak körülbelül 1%-át tették ki, körülbelül 435 000 újonnan regisztrált rendszerrel (0,4 GW), erős növekedést mutattak a 2023-as 0,2 GW-hoz képest. 2023-ban már fellendülés következett be 270 000 új egységgel, ami négyszeres növekedést jelent 2022-höz képest, és nagy közérdeklődésre utal, annak ellenére, hogy a kapacitásrészesedés kicsi. Ez a szegmens, bár teljes kapacitását tekintve kicsi, széles körű elköteleződést és a napenergiához való alacsony küszöbű hozzáférést jelez, ami új, specifikus értékesítési csatornákat és termékcsomagokat tehet szükségessé a nagykereskedők számára.

Az energiatároló rendszerek integrációja Németországban jól előrehaladott állapotban van. A fotovoltaikus rendszereket gyakran kombinálják tárolással, és a tárolórendszerek átlagos bruttó kapacitásának enyhe növekedése figyelhető meg 2024-ben. A BSW-Solar szerint 2025 májusára körülbelül 2 millió tárolórendszer működött, összesen 20 GWh kapacitással. Ez a fejlemény rávilágít arra, hogy az energiatárolás már nem csupán opcionális tartozék, hanem a modern fotovoltaikus rendszerek szerves része, különösen a lakossági szektorban, és egyre inkább a kereskedelmi szektorban is. A nagykereskedőknek ezért a tárolórendszereket alapvető termékcsaládként kell beépíteniük.

A német napelempiacot 2024-ben több mint 18,4 milliárd USD-re becsülték. A BSW-Solar a német napelem- és energiatároló iparág 2024-es bevételét több mint 30 milliárd euróra becsüli.

Német napelemes piac szegmentációja és növekedése (2023-2024)

Német napelemes piac szegmentációja és növekedése (2023-2024) – Kép: Xpert.Digital

A német napelemes piac szegmentációja és növekedése 2023 és 2024 között jelentős változásokat mutat. A lakossági szegmens visszaesést mutatott, a beépített kapacitás a 2023-as körülbelül 7,0 GW-ról 2024-re körülbelül 6,65 GW-ra esett vissza, ami az új telepítések 50%-át tette ki 2023-ban, és csak 38%-át 2024-ben. Ezzel szemben a kereskedelmi tetőtéri telepítések beépített kapacitása 2,5 GW-ról (18% 2023-ban) 5,08 GW-ra (29% 2024-ben) nőtt. A talajra szerelt rendszerek is erős növekedést mutattak, ugyanebben az időszakban 4,3 GW-ról (31%) 5,6 GW-ra (32%) nőttek. Az erkélyekre telepített naperőművek mérete megduplázódott, 0,2 GW-ról 0,4 GW-ra nőtt, de továbbra is viszonylag kis szegmenst képviseltek, a 2024-es új telepítéseknek mindössze 1%-át tették ki. Összességében az új telepítések száma a 2023-as körülbelül 14 GW-ról 2024-re 17,5 GW-ra nőtt, ami 14%-os éves növekedési ütemet jelent. Ez a fellendülés a kereskedelmi és nyílt terű szektorokban, valamint a lakossági szektor normalizálódása megköveteli a nagykereskedőktől, hogy stratégiailag módosítsák termékfókuszukat, a nagyprojektek logisztikáját és az ügyfélközpontú megközelítésüket.

Szabályozási és politikai keretrendszer: Az EEG, az I. napelemes csomag, a „Solar Peak Act” (Napenergia-csúcsokról szóló törvény), a nemzeti célok és a támogatási mechanizmusok elemzése

A német fotovoltaikus piac fejlődését nagymértékben meghatározza a szabályozási követelmények és a politikai támogató eszközök komplex hálózata.

Nemzeti célok és a megújuló energiaforrásokról szóló törvény (EEG):

Németország ambiciózus célokat tűzött ki maga elé: 2030-ra 215 GW, 2040-re pedig 400 GW fotovoltaikus kapacitást kívánnak telepíteni (EEG 2023). Az éves nettó bővítés 2026-ra 22 GW-ra fog emelkedni. A megújuló energiaforrásokról szóló törvény (EEG) képezi a fotovoltaikus támogatás alapját 2000-es bevezetése óta. A jelenlegi javadalmazási modellek közé tartoznak a fix betáplálási tarifák (FIT), a közvetlen értékesítésért járó piaci prémiumok és a nagyméretű telepítések aukciói.

A többlet villamosenergia-átvételi tarifa (érvényes 2025. február 1-jétől július 31-ig) például 7,94 ct/kWh a 10 kWp-ig terjedő rendszerek esetén, 6,88 ct/kWh a 40 kWp-ig terjedő rendszerek esetén és 5,62 ct/kWh a 100 kWp-ig terjedő rendszerek esetén. A teljes átvétel esetén a tarifák magasabbak (pl. 10 kWp-ig: 12,60 ct/kWh). Ezek a tarifák félévente 1%-kal csökkennek.

Napelemes csomag I (2024. május):

Ez a jogalkotási csomag számos fontos változást vezetett be, beleértve a pályázatok maximális ajánlati méretének 50 MW-ra emelését, új minimális környezetvédelmi kritériumok bevezetését a talajra telepített fotovoltaikus rendszerekre vonatkozóan, valamint a talajra telepített fotovoltaikus rendszerek bővítésének korlátozását a Megújuló Energiaforrásokról szóló törvény (EEG) alapján támogatott mezőgazdasági területeken. Ugyanakkor a hátrányos helyzetű területeken található mezőgazdasági területeket országszerte egységes feltételek mellett megnyitották az EEG-támogatások előtt.

„Napenergia-csúcsról szóló törvény” (hatályos 2025 márciusa óta):

Ez a törvény a jobb hálózati integrációt és rugalmasságot célozza, és jelentős következményekkel jár:

- Nincs betáplálási tarifa négy óránál tovább, ha a spot piaci áramárak negatívak.

- Az új berendezések (2025. február 25-től) kezdetben a névleges teljesítményük maximum 60%-át betáplálhatják, amíg egy úgynevezett „vezérlődobozt” (intelligens mérőrendszert/vezérlőegységet) nem telepítenek.

- A meglévő létesítményeket ezek a szabályozások nem érintik.

- Ez a törvény várhatóan akár 30%-kal is csökkentheti a betáplálási tarifákból származó bevételeket.

Ezek a szabályozások, különösen a betáplálási korlátozások és a negatív árak időszakában a kompenzáció eltörlése, erős ösztönzőket teremtenek a fokozott önfogyasztásra, valamint az energiatároló rendszerek és az intelligens energiagazdálkodási rendszerek telepítésére. Ez felgyorsítja az intelligensebb, hálózatbarát fotovoltaikus rendszerek felé vezető trendet, és konkrét keresletet generál a megfelelő hardver és szoftver iránt, amelyet a nagykereskedőknek ki kell elégíteniük.

Egyéb finanszírozási eszközök és szabályozások:

- KfW 270-es finanszírozási program: Ez a program 2025-ben is folytatódik, és alacsony kamatozású kölcsönöket kínál magánszemélyek és vállalatok számára a fotovoltaikus rendszerek költségeinek akár 100%-ára.

- Adókedvezmények: A magán fotovoltaikus rendszerekből származó jövedelem 30 kWp teljesítményig mentes a jövedelemadó alól 2022 óta.

- Napelem-kötelezettség: A napelemek telepítésére vonatkozó kötelezettség jelentősen eltér a német tartományok között. Egyes tartományok, például Hamburg (minden új épületre vonatkozóan 2023 januárjától) és Bremen (minden új épületre vonatkozóan 2025 júliusától), átfogó szabályozással rendelkeznek, míg másokban külön követelmények vonatkoznak az állami tulajdonú épületekre vagy a nagy parkolókra (pl. Hessen), vagy egyáltalán nincs napelem-kötelezettség.

A folyamatosan változó szabályozási környezet növeli a telepítők bonyolultságát. Azok a nagykereskedők, akik világos útmutatást, képzést és megfelelő rendszerkonfigurációkat tudnak kínálni, versenyelőnyre tesznek szert és erősítik az ügyfelek lojalitását. A német politika „ösztönző és követelő” megközelítést alkalmaz: Egyrészt a fotovoltaikus rendszerek térnyerését ambiciózus célok és támogatások vezérlik; másrészt intézkedéseket hajtanak végre a hálózati integráció kezelésére és a költségek ellenőrzésére. Ez az egyensúlyozás egy összetett, de potenciálisan fenntarthatóbb növekedési környezetet teremt, amely folyamatos alkalmazkodást igényel minden piaci szereplőtől, beleértve a nagykereskedőket is.

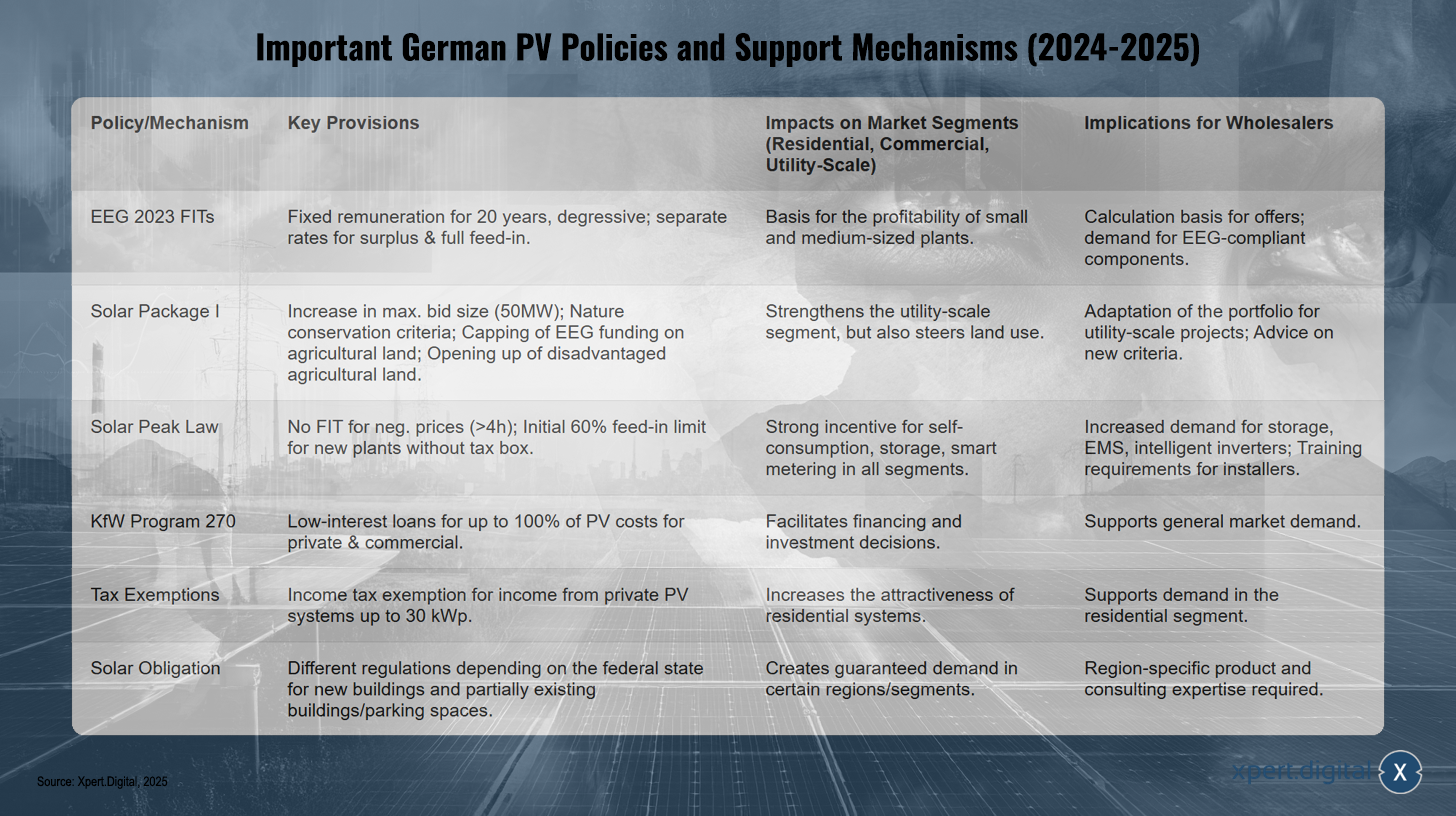

Főbb német napelemes politikák és támogatási mechanizmusok (2024-2025)

Főbb német napelemes politikák és támogatási mechanizmusok (2024-2025) – Xpert.Digital

A 2024-es és 2025-ös legfontosabb német napelemes politikák és támogatási mechanizmusok számos kulcsfontosságú szabályozást tartalmaznak, amelyek a különböző piaci szegmensekre irányulnak. A megújuló energiaforrásokról szóló törvény (EEG 2023) 20 évre fix, degresszív betáplálási tarifákat ír elő, külön díjszabással a többlet- és a teljes betáplálásra. Ez szilárd gazdasági alapot teremt, különösen a kis és közepes méretű létesítmények számára, és ösztönzi az EEG-kompatibilis komponensek iránti keresletet. Az első napelemes csomag 50 MW-ra növeli a maximális ajánlati méretet, figyelembe veszi a természetvédelmi kritériumokat, korlátozza a mezőgazdasági területekre vonatkozó EEG-támogatásokat, és megnyitja a hátrányos helyzetű mezőgazdasági területeket. Ezek az intézkedések erősítik a talajra telepített szegmenst, de befolyásolják a földhasználat-gazdálkodást is. A napelemes csúcsról szóló törvény kimondja, hogy nem fizetnek betáplálási tarifát, ha a villamosenergia-árak több mint négy órán át negatívak. Továbbá az új, vezérlődoboz nélküli létesítmények betáplálása kezdetben 60%-ra korlátozódik. Ez erős ösztönzőt jelent az önfogyasztásra, a tárolórendszerek használatára és az intelligens mérési megoldások bevezetésére. A KfW 270-es programja alacsony kamatozású kölcsönöket kínál a fotovoltaikus (PV) rendszerek költségeinek akár 100%-os finanszírozására magán- és kereskedelmi célokra, megkönnyítve a befektetési döntéseket és támogatva az általános keresletet. Az adókedvezmények, mint például a legfeljebb 30 kWp teljesítményű magán fotovoltaikus rendszerekből származó bevétel jövedelemadó-mentessége, még vonzóbbá teszik a magánlétesítményeket. Ezt egészítik ki a kötelező napelemes telepítések, amelyek szövetségi államonként eltérőek, és új épületekre, valamint bizonyos esetekben meglévő épületekre vagy parkolókra vonatkoznak, így garantálva a keresletet bizonyos régiókban és piaci szegmensekben.

Nagykereskedelmi ökoszisztéma: A vezető német napelemes nagykereskedők profiljai, termékkínálatuk és szolgáltatási modelljeik

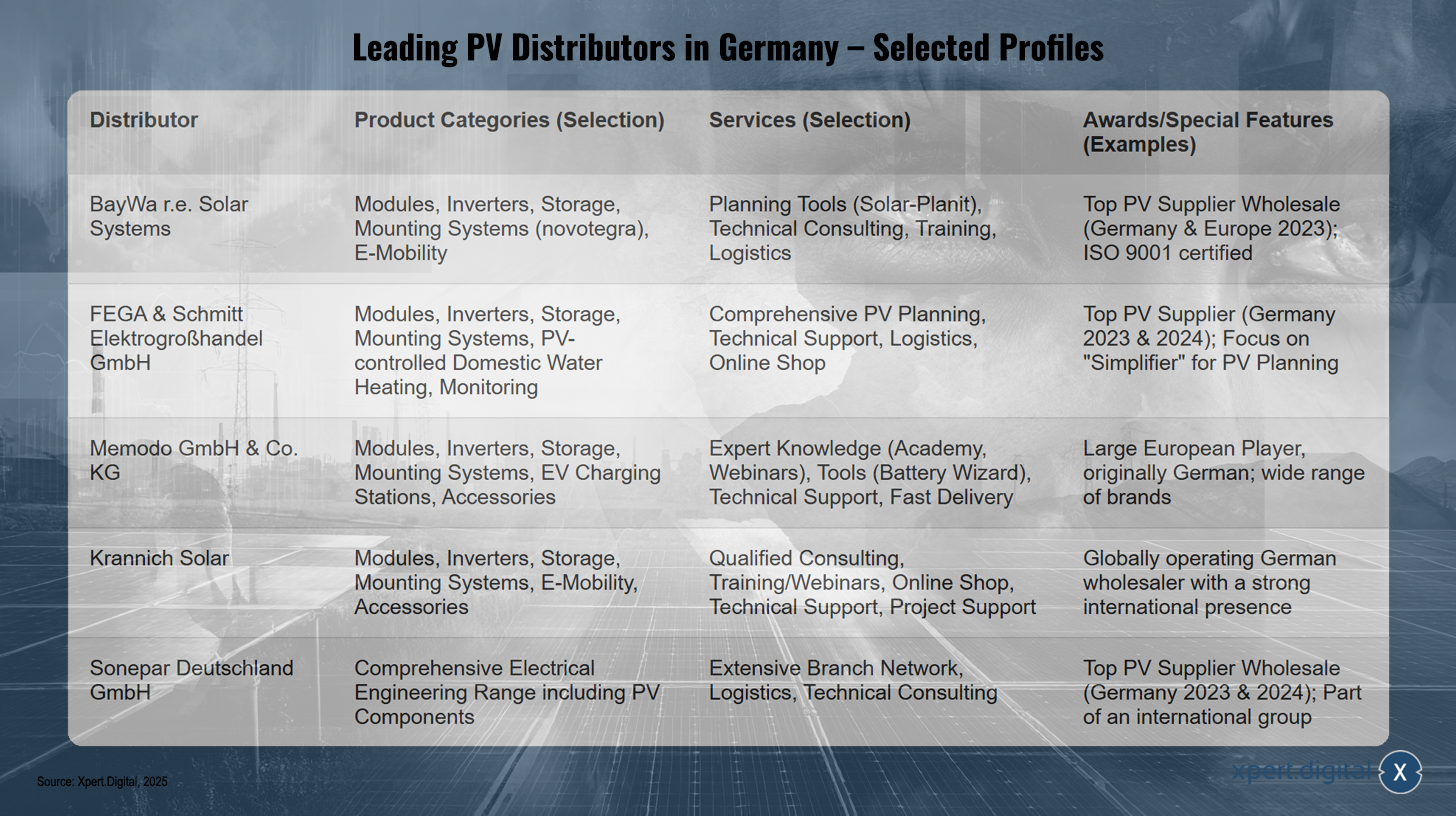

A német napelemes nagykereskedelmi piacot számos már bevált szereplő jellemzi, akik gyakran átfogó termék- és szolgáltatásportfóliót kínálnak. Ezek a vállalatok kulcsszerepet játszanak a telepítők és projektfejlesztők ellátásában.

Németország vezető fotovoltaikus nagykereskedői – Válogatott profilok – Kép: Xpert.Digital

Németország vezető fotovoltaikus nagykereskedői (példák)

- BayWa r Solar Systems / BayWa r AG: Az EUPD Research 2023-ban Németországban és Európában a "Top PV Beszállító Nagykereskedő" díjjal tüntette ki. A vállalat világszerte szállít napelemes alkatrészeket telepítőknek, és széles termék- és szolgáltatásválasztékot kínál, beleértve modulokat, invertereket, tárolórendszereket, rögzítőrendszereket (például a saját fejlesztésű novotegra rendszert), e-mobilitási megoldásokat, valamint tervezési támogatást és műszaki tanácsadást.

- FEGA & Schmitt Elektrogroßhandel GmbH: Többszörös díjnyertes Németországban, mint „Top PV Beszállító” (2023 és 2024). Termékpalettájukban fotovoltaikus modulok, inverterek, tárolórendszerek, rögzítőrendszerek, fotovoltaikus vezérlésű használati melegvíz-készítés, rendszerfelügyelet és tartozékok találhatók. Különös hangsúlyt fektetnek a telepítők átfogó fotovoltaikus tervezési szolgáltatásaira.

- Memodo GmbH & Co. KG: Bár a részletek elsősorban a cég hollandiai jelenlétét említik, a Memodo egy német alapítású vállalat és az egyik legnagyobb európai nagykereskedő. Termékpalettáján napelemek (pl. AIKO, Jinko, Trina), inverterek (pl. Fox ESS, Fronius, SMA), akkumulátoros tárolórendszerek (pl. BYD, Pylontech), rögzítőrendszerek, elektromos jármű töltőállomások és számos ismert gyártó tartozékai találhatók.

- Krannich Solar: Globálisan működő német nagykereskedő, amely számos más európai piacon (például Spanyolországban) is aktív. Portfóliójukban modulok, inverterek, rögzítőrendszerek, tárolási megoldások, e-mobilitási megoldások és tartozékok találhatók. A Krannich Solar nagy hangsúlyt fektet a szakértői tanácsadásra, a képzésre, az online áruházra és a műszaki támogatásra.

- IBC SOLAR AG: Régóta jelen lévő szereplő a német piacon, amely már 2013-ban jelentős modulértékesítési volument ért el.

- Sonepar Deutschland GmbH: Az EUPD Research 2023-ban és 2024-ben is elnyerte a „Top PV Supplier Wholesale” díjat Németországban. Egy nemzetközi villamos nagykereskedelmi csoport részeként a Sonepar széles termékkínálattal és sűrű fiókhálózattal rendelkezik.

- További, az EUPD Research által díjazott németországi nagykereskedők (2024): Segen, Granzow.

Német napelemes nagykereskedők tipikus termékkínálata

A fent említett vállalatok tevékenysége alapján a fő termékpaletta a következőket tartalmazza:

- Fotovoltaikus modulok: Monokristályos és polikristályos modulok, kétoldalas modulok, üveg-üveg modulok, speciális alkalmazásokhoz való modulok.

- Inverterek: String inverterek, hibrid inverterek, mikro inverterek, teljesítményoptimalizálók.

- Energiatároló rendszerek: Elsősorban lítium-ion alapú akkumulátoros tárolórendszerek otthoni alkalmazásokhoz, és egyre inkább kereskedelmi alkalmazásokhoz is.

- Szerelési rendszerek: Megoldások ferde és lapos tetőkre, szabadtéri telepítésekre, tetőbe építhető rendszerekre, autóbeállókra.

- Energiagazdálkodási rendszerek (EMS): Intelligens vezérlők az önfogyasztás és a szektorok összekapcsolásának optimalizálásához.

- Elektromosjármű töltőállomások (fali töltődobozok): Az elektromobilitás integrálása a napelemes rendszerbe.

- Tartozékok: Kábelek, csatlakozók, DC leválasztó kapcsolók, túlfeszültség-védelem, felügyeleti alkatrészek.

A német napelemes nagykereskedők tipikus szolgáltatási modelljei

A szolgáltatások gyakran túlmutatnak a termékek egyszerű értékesítésén:

- Műszaki támogatás és tanácsadás: Szakértői tanácsadás a termékválasztáshoz és a rendszertervezéshez.

- Képzések és webináriumok: Továbbképzések szerelők számára az új termékekről, technológiákról és szabályozásokról.

- Napelemes rendszer tervezése: Rendszertervezés támogatása vagy teljes átvétele, beleértve az inverterek és rögzítőrendszerek tervezését, árnyékoláselemzéseket és hozamelőrejelzéseket.

- Logisztikai szolgáltatások: Regionális raktározás, gyors szállítási határidők, építési területre történő kiszállítás.

- Marketingtámogatás: Részleges támogatás a szerelők marketingtevékenységéhez.

- Online portálok és üzletek: Rendelésre, információkeresésre és bizonyos esetekben tervezési funkciókhoz.

Úgy tűnik, hogy a német nagykereskedelmi piacot nagy, bevált beszállítók uralják, akik az „egyablakos” koncepciót követik, átfogó portfólióval és kiterjedt szolgáltatásokkal. Ez egy érett piacra utal, ahol a méretgazdaságosság és a szolgáltatáskínálat mélysége jelentős versenyelőnyt jelent. Különösen a fotovoltaikus rendszertervezési szolgáltatások explicit kínálata több nagykereskedő által azt mutatja, hogy a telepítők egyre inkább a nagykereskedők által nyújtott mérnöki támogatásra támaszkodnak. Ez tovább tolja el a nagykereskedők szerepét a megoldásszolgáltatók és rendszerintegrátorok felé.

A német nagykereskedelmi piac konkrét kihívásai, lehetőségei és előrejelzései

A német fotovoltaikus nagykereskedelmi piac sajátos kihívásokkal néz szembe, de jelentős növekedési lehetőségeket is kínál, amelyeket a jelenlegi előrejelzések és a piaci körülmények alakítanak.

kihívások

- Árnyomás az importból: Az olcsó importmodulok, különösen a kínai modulok okozta verseny nyomás alá helyezi a haszonkulcsokat. A modulok árának csökkenését kifejezetten a napelemes vállalatok problémájaként említették.

- Készletgazdálkodás: A kereslet volatilitása, különösen a magánügyfél-szegmensben a 2023-as fellendülés után, valamint az alkatrészek áringadozása fejlett készletgazdálkodást igényel.

- Logisztikai komplexitás: Az időben történő szállítások biztosítása és a hatékony raktárhálózat irányítása továbbra is kihívást jelent.

- Információterjesztés: A telepítőket folyamatosan tájékoztatni és képezni kell a gyorsan fejlődő technológiákról és a szabályozási változásokról (pl. I. napelemes csomag, Solar Peak Act).

- Fizetésképtelenségi kockázat: Az árnyomás fizetésképtelenséghez vezethet a napelemes iparágban, ami a nagykereskedők esetében a kínálati láncok és a partnerségek stabilitását is befolyásolhatja.

Lehetőségek

- Erős alapvető kereslet: Az ambiciózus országos bővítési célok (215 GW 2030-ra) szilárd hosszú távú keresleti bázist teremtenek.

- Növekedés a kereskedelmi és ipari, valamint a nyitott terű szegmensekben: Ezek a szegmensek erős növekedést mutattak 2024-ben, és lehetőséget kínálnak nagyszabású projektekre és mennyiségi értékesítésre.

- Energiatárolási fellendülés: Az akkumulátoros tárolás iránti kereslet továbbra is erős. A BSW-Solar előrejelzése szerint a nagyméretű akkumulátoros tárolási kapacitás ötszörösére, több mint 10 GWh-ra fog növekedni 2026-ra.

- Szektorális összekapcsolás: A kapcsolódó területekre, például az elektromos járművek töltőállomásaira és a hőszivattyúkra való terjeszkedés új üzleti lehetőségeket és integrált rendszermegoldások kínálásának lehetőségét nyitja meg. A BSW-Solar szerint a lakossági napelemes szegmensben a telepítők mintegy 80%-a tárolórendszereket, fali töltődobozokat vagy hőszivattyúkat is kínál.

- Hozzáadott értékű szolgáltatások: A tervezési támogatás, a képzés és a kiterjesztett műszaki támogatás erősítheti az ügyfelek lojalitását és csökkentheti a tiszta árversenytől való függőséget.

- Innovatív alkalmazások: Az agrár-fotovoltaikus és más innovatív fotovoltaikus alkalmazások új piaci rést nyitnak meg.

Előrejelzések

- A BSW-Solar körülbelül 3,81 GWp teljesítményű napelemes rendszer telepítéséről számolt be 2025 első negyedévében, ami 2%-os növekedést jelent az előző év erős teljesítményéhez képest.

- A BSW-Solar által a telepítő cégek körében végzett felmérés (2025. március) azonban a beépített vagy a használható kapacitás átlagos várakozását mutatta ki Németországban a 2025-ös év egészére vonatkozóan a 2024-es évhez képest. Ez az eltérés a jelenlegi első negyedéves fejlemények és a telepítők éves várakozásai között a közelmúltbeli jogszabályi változások (napenergia-csúcs törvény) miatti rövid távú bizonytalanságokra vagy a lakossági szektor fellendülése utáni normalizálódásra utalhat, nem pedig strukturális hosszú távú visszaesésre.

- Más szakértők a teljes német napelemes piac évi 8-10%-os növekedését jósolják 2030-ig.

A fotovoltaikus rendszerek, az energiatárolás, az elektromobilitás és a hőszivattyúk konvergenciája arra kényszeríti a német nagykereskedőket, hogy egyre inkább integrált energiamegoldások szolgáltatójaként pozicionálják magukat. Ehhez szélesebb körű termékismeret, az alkatrészek kompatibilitásának szakértelme és potenciálisan új beszállítói partnerségek szükségesek.

Míg az alacsony költségű modulok elősegítik a megfizethetőséget, kockázatot is jelentenek a haszonkulcsok és a minőség tekintetében (lásd a Fraunhofer ISE megállapításait a túlértékelt modulteljesítményről). A sikeres német nagykereskedőknek ezért egyensúlyt kell találniuk a versenyképes árak és a minőségre, a megbízhatóságra és a robusztus szolgáltatáskínálatra való erős összpontosítás között, hogy megerősítsék értékajánlatukat.

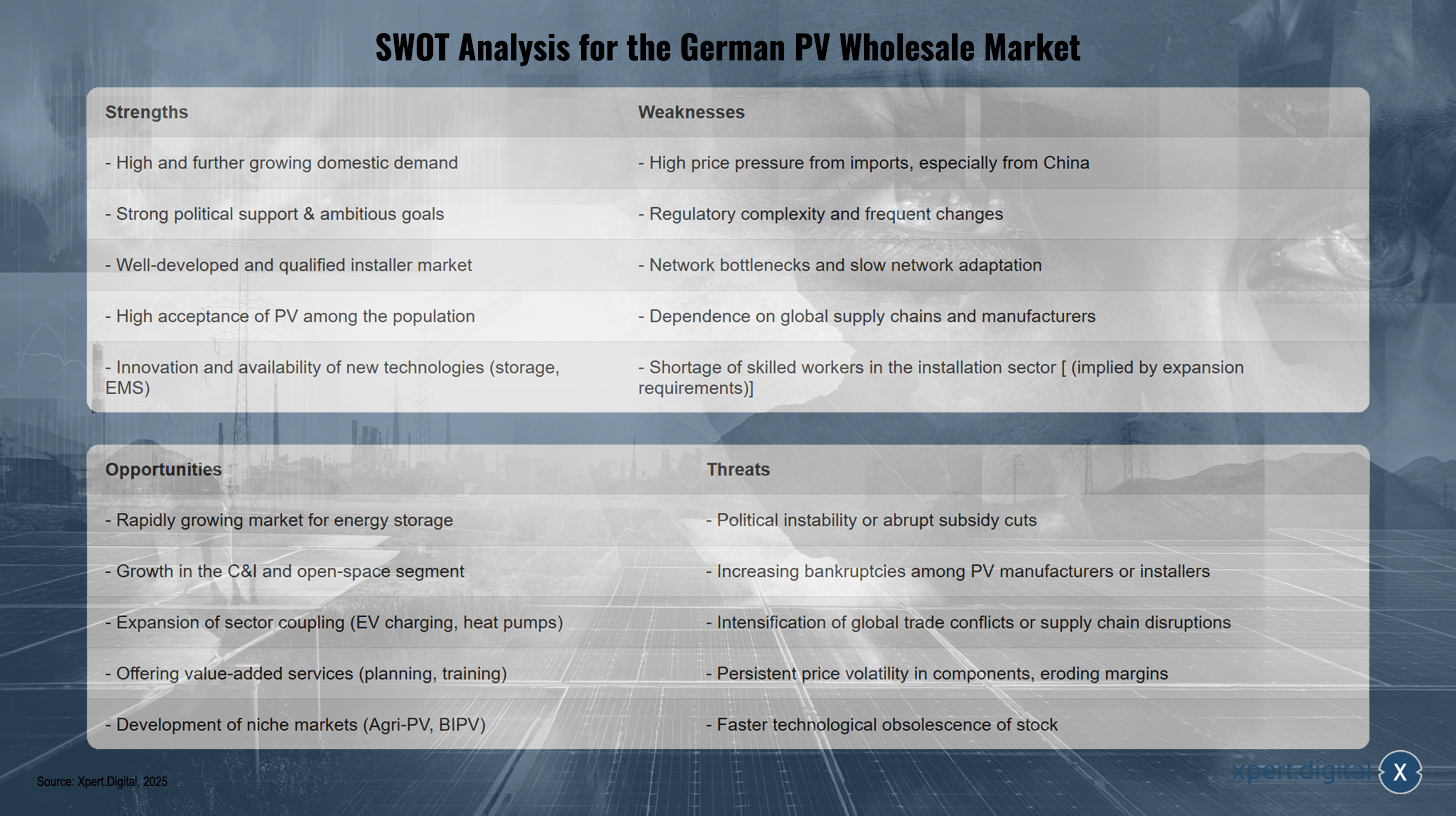

SWOT-elemzés a német nagykereskedelmi fotovoltaikus piacról

SWOT-elemzés a német nagykereskedelmi fotovoltaikus piacról – Kép: Xpert.Digital

A német nagykereskedelmi fotovoltaikus piac SWOT-elemzése számos erősséget tár fel, beleértve a magas és növekvő belföldi keresletet, az erős politikai támogatottságot ambiciózus célokkal, valamint a fejlett és képzett telepítői piacot. Ezenkívül a fotovoltaikus rendszerek nagy társadalmi elfogadottsággal rendelkeznek, és rendkívül innovatívak az olyan új technológiák területén, mint a tárolási és energiagazdálkodási rendszerek. A gyengeségek közé tartozik azonban a jelentős árnyomás, különösen a Kínából származó import miatt, a szabályozás bonyolultsága, valamint a globális ellátási láncoktól és gyártóktól való függőség. További kihívások közé tartozik a hálózati torlódás, a lassú hálózatfejlesztések és a képzett szerelők hiánya, amit a jelentős bővítési igények súlyosbítanak. A lehetőségek a gyorsan növekvő energiatárolási piacon, a C&I és a talajra szerelt fotovoltaikus szegmensek növekedésében, valamint az ágazati összekapcsolás bővülésében rejlenek, például az elektromos járművek és hőszivattyúk töltőinfrastruktúráján keresztül. Az olyan hozzáadott értékű szolgáltatások nyújtása, mint a tervezés és a képzés, szintén új lehetőségeket nyit meg, akárcsak a réspiacok, például a mezőgazdasági fotovoltaikus rendszerek és az épületbe integrált fotovoltaikus rendszerek (BIPV) fejlesztése. A veszélyek közé tartozik azonban a politikai instabilitás vagy a hirtelen finanszírozási megszorítások, a gyártók vagy telepítők csődjeinek potenciális növekedése, a kereskedelmi konfliktusok, az ellátási lánc zavarai, valamint az alkatrészek áringadozása, amelyek nyomást gyakorolhatnak a haszonkulcsokra. Végül fennáll a meglévő készletek technológiai elavulásának kockázata is, ami pénzügyi veszteségekhez vezethet.

🎯🎯🎯 Profitáljon az Xpert.Digital széleskörű, ötszörös szakértelméből egyetlen átfogó szolgáltatáscsomagban | BD, K+F, XR, PR és digitális láthatóság optimalizálása

Profitáljon az Xpert.Digital széleskörű, ötszörös szakértelméből egy átfogó szolgáltatáscsomagban | K+F, XR, PR és digitális láthatóság optimalizálása - Kép: Xpert.Digital

Az Xpert.Digital mélyreható ismeretekkel rendelkezik a különböző iparágakban. Ez lehetővé teszi számunkra, hogy személyre szabott stratégiákat dolgozzunk ki, amelyek pontosan illeszkednek az Ön konkrét piaci szegmensének követelményeihez és kihívásaihoz. A piaci trendek folyamatos elemzésével és az iparági fejlemények nyomon követésével proaktívan tudunk cselekedni és innovatív megoldásokat kínálni. A tapasztalat és a szakértelem kombinációja hozzáadott értéket teremt, és döntő versenyelőnyt biztosít ügyfeleink számára.

További információ itt:

Stratégiák napelemes nagykereskedők számára: Jövőbeli biztonság a piaci dinamika ellenére

Fókuszban a legfontosabb európai országpiacok

Németország mellett más jelentős nemzeti piacok is alakítják a fotovoltaikus energia fejlődését Európában. Ezek a piacok mindegyike sajátos jellemzőkkel bír a növekedési dinamika, a politikai keretek és a nagykereskedelem szerkezete tekintetében.

Spanyolország

Piacméret és növekedés

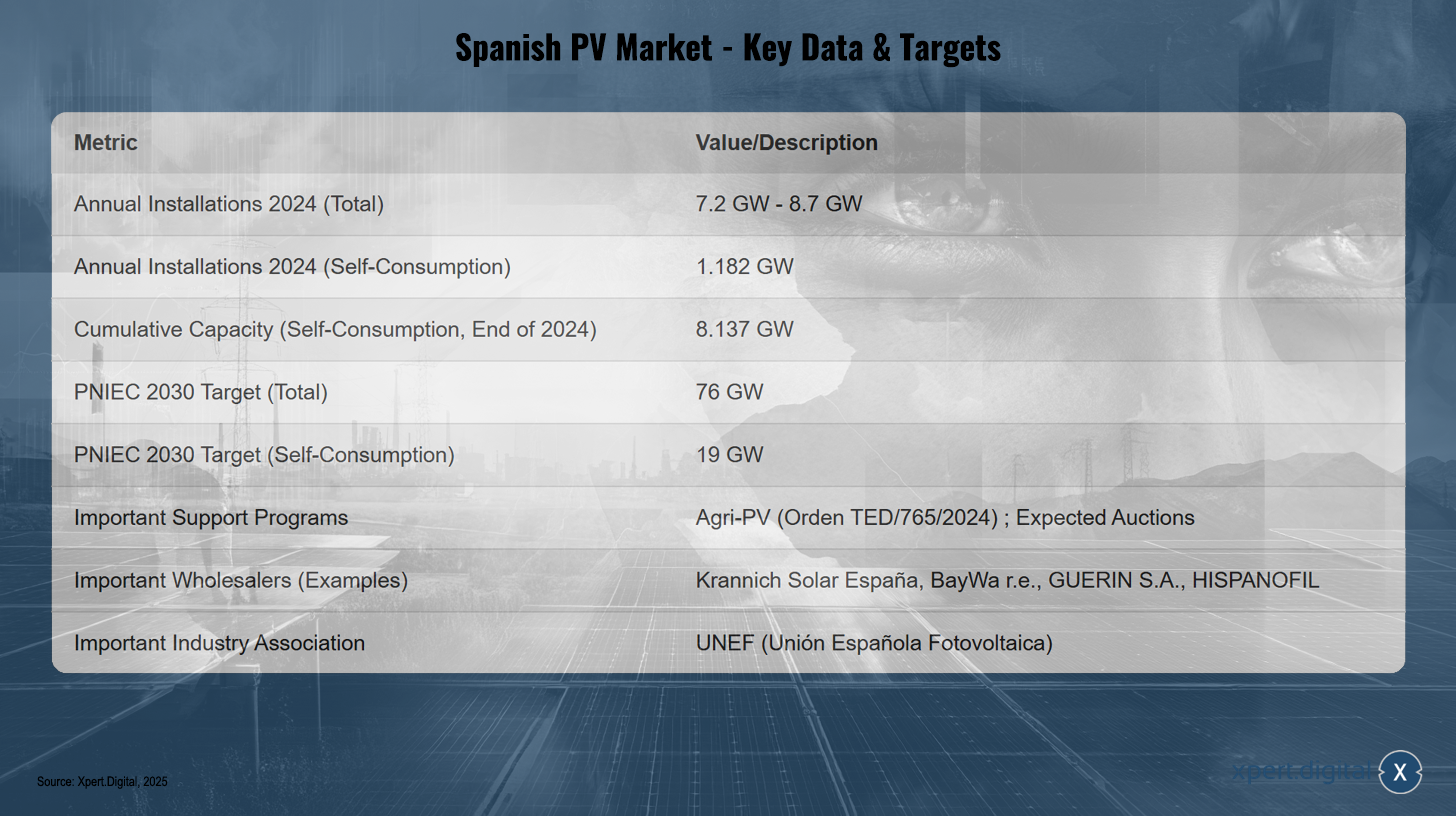

Spanyolország 2024-ben 7,2 GW (UNEF) és 8,7 GW (SolarPower Europe) közötti új fotovoltaikus kapacitást telepített. Az IEA PVPS 7,5 GW-ot jelent Spanyolországra vonatkozóan 2024-ben. Ebből 1,182 GW tetőre telepített vagy önellátó rendszerek voltak, ami 31%-os csökkenést jelent 2023-hoz képest ebben a szegmensben. A tetőre telepített rendszerek összesített kapacitása 2024 decemberének végén elérte a 8,137 GW-ot. Összességében Spanyolország 2024-ben az EU öt legnagyobb piaca közé tartozott, amelyek kevesebb napelemes kapacitást telepítettek, mint 2023-ban. Az önellátó szegmens lassulása a magas energiaárak megszűnésének és az EU „Next Generation” támogatásainak lejártának tudható be. A napenergiából származó villamosenergia-termelés 2023-ban 45,1 TWh volt. Az APPA Renovables jelentése (2025. február) szerint az önfogyasztásra szolgáló létesítmények 9243 GWh-t termeltek 2024-ben, ami az országos villamosenergia-igény 3,7%-át fedezte – ez 27,3%-os növekedést jelent 2023-hoz képest. Az újonnan telepített ipari önfogyasztási projektek száma azonban 61,1%-kal csökkent 2023-hoz képest. Az önfogyasztási szektorban a beépített tárolókapacitás 2024-ben 155 MWh volt, amelynek 60%-a az ipari szektorban volt. Ezek a számok az önfogyasztási szektor lassulását jelzik, ami kihívást jelent az ambiciózus PNIEC-célok elérése szempontjából, és gondos felügyeletet igényel az ezt a szegmenst kiszolgáló nagykereskedők részéről.

Szabályozási és szabályozási környezet

Spanyolország Nemzeti Energia- és Klímaterve (PNIEC) 2030-ra 76 GW telepített fotovoltaikus kapacitást irányoz elő, amelyből 19 GW önfogyasztásra lesz fordítva. Ennek eléréséhez évente átlagosan 1,8 GW önfogyasztást és összesen körülbelül 7 GW fotovoltaikus kapacitást kellene telepíteni. Egy új rendelet (Orden TED/765/2024) 250 millió eurós költségvetéssel támogatja a mezőgazdasági fotovoltaikus projekteket, amelyek ötvözik a mezőgazdaságot, a megújuló energiát és a tárolást. Az UNEF iparági szövetség sürgős aukciókat, felgyorsított villamosítást és a tárolást elősegítő intézkedéseket sürget a PNIEC céljainak elérése érdekében. Kihívások vannak az önfogyasztásra szolgáló létesítmények engedélyezési folyamataiban és a hálózati csatlakozásban; az UNEF a kis létesítmények számára mentességeket és az egyszerűsített eljárások küszöbértékeinek emelését javasolja. Míg az Ibériai-félszigeten jelenleg alacsony energiaárak vonzhatják a beruházásokat, veszélyeztetik az energiavásárlási megállapodásokon (PPA-kon) keresztül finanszírozott napelemes projektek jövedelmezőségét. Az áramvásárlási megállapodások (PPA) árai rendkívül alacsonyak (körülbelül 25-30 euró/MWh), ami az új projekteket aukciók nélkül veszteségessé teszi, és így bizonytalanságot teremt a nagykereskedőknek szállított nagyméretű alkatrészek esetében. 2024. május 22-én a Red Eléctrica kénytelen volt csökkenteni a nagy iparágak energiaellátását a napelemes termelés gyors visszaesése miatti rendszeregyensúlyhiány miatt, ami a már amúgy is feszült hálózati helyzetre utal. Ez az esemény rávilágít a hálózati instabilitás növekvő kockázatára, ami további korlátozásokhoz vagy szigorúbb hálózati csatlakozási követelményekhez vezethet, hacsak nem hajtanak végre jelentős beruházásokat a hálózati rugalmasságba és a tárolásba.

Nagykereskedelmi tájépítészet és kulcsfontosságú forgalmazók

A spanyol napelemes nagykereskedelmi piac kulcsszereplői közé tartozik a Krannich Solar España, egy jelentős forgalmazó, amely modulok, inverterek, rögzítőrendszerek, tárolási megoldások, e-mobilitási megoldások és tartozékok átfogó választékát, valamint tanácsadási és képzési szolgáltatásokat kínál. A BayWa r.e.-t 2023-ban Spanyolországban a „Top PV Supplier Wholesale” címmel ismerték el. A SueloSolar platformon felsorolt egyéb forgalmazók közé tartozik a GUERIN SA (a Sonepar Csoport része), a HISPANOFIL, az EL ALMACEN SOLAR és a DAMIA SOLAR. Néhány Spanyolországban jelen lévő modulgyártó és -beszállító, akik potenciálisan disztribúcióval is foglalkozhatnak, az Atersa, a Zytech Solar, a Tamesol, a Sunwafe, az Escelco és az Exiom. A Tamesol vezető európai napelemgyártóként pozicionálja magát, erős spanyolországi jelenléttel. Az Unión Española Fotovoltaica (UNEF) a legfontosabb iparági szövetség, több mint 800 tagvállalattal.

Előrejelzések, kihívások és lehetőségek

A legnagyobb kihívást a PNIEC célkitűzéseinek elérése jelenti, ami megköveteli a telepítések felgyorsítását, különösen az önellátás terén. A jelenlegi alacsony PPA-árak miatt az új projektek aukciók nélkül aligha jövedelmezőek. A hálózat stabilitása, a hálózati kapacitás és az engedélyezési késedelmek továbbra is kritikus kérdések. A lehetőségek a mezőgazdasági fotovoltaikus rendszerek és a nagyméretű tárolási megoldások jelentős potenciáljában rejlenek; az első nagy ipari tárolási projekteket 2024-ben valósították meg. Továbbá a zöld hidrogén infrastruktúra (H2 csővezeték-hálózat) bővítése Spanyolországot kulcsszereplővé teszi ezen a jövőbeli piacon.

Spanyol napelemes piac – Főbb adatok és célok

Spanyol napelemes piac – Főbb adatok és célok – Kép: Xpert.Digital

A spanyol fotovoltaikus piac várhatóan 2024-re teljes éves telepítési kapacitása 7,2–8,7 GW lesz, az önfogyasztásra szánt berendezések száma pedig várhatóan eléri az 1,182 GW-ot. A kumulatív önfogyasztási kapacitás becslések szerint 8,137 GW lesz 2024 végére. A Nemzeti Energia- és Klímaterv (PNIEC) 2030-ra összesen 76 GW, az önfogyasztásra pedig 19 GW célt tűzött ki. A vonatkozó támogatási programok közé tartozik az Agri-PV (TED/765/2024. számú rendelet) és a várható aukciók. A piacon lévő főbb nagykereskedők közé tartozik a Krannich Solar España, a BayWa r.e., a GUERIN SA és a HISPANOFIL. A Spanyol Fotovoltaikus Unió (UNEF) kulcsszerepet játszik az ágazatban.

Olaszország

Piacméret és növekedés

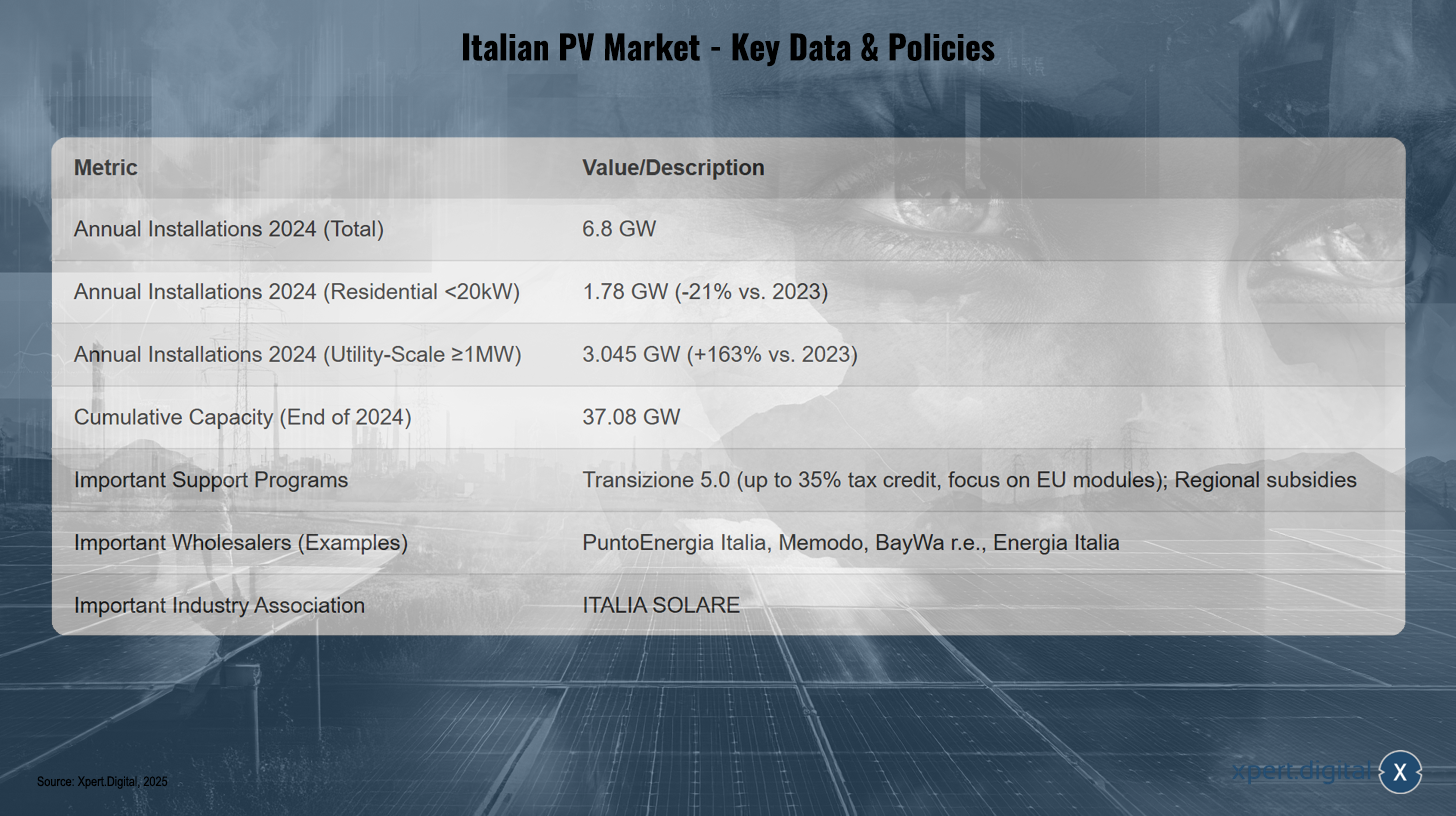

Olaszországban 2024-ben erős növekedés volt tapasztalható a fotovoltaikus telepítések számában, elérve a 6,8 GW-ot. Ez 30%-os növekedést jelent a 2023-as 5,23 GW-hoz képest. A kumulált telepített kapacitás 2024 végére elérte a 37,08 GW-ot, amely 1 878 780 telepítés között oszlott meg. A piac jelentős eltolódást mutatott: a közműméretű szegmens (≥1 MW telepítések) lenyűgöző, 163%-os növekedést mutatott, ami 3,045 GW-tal járult hozzá az összesített értékhez. A közmű- és infrastrukturális szegmens (20 kW-tól 1 MW-ig) 8%-kal (1,96 GW) nőtt. Ezzel szemben a lakossági szegmens (<20 kW) 21%-kal 1,78 GW-ra csökkent, főként a nagylelkű „Superbonus” támogatási program lejárta miatt. Ez a piaci kettészakadás – a nagyméretű telepítések fellendülése a lakossági ügyfelek zsugorodásával szemben – megköveteli a nagykereskedőktől, hogy kettős stratégiát alkalmazzanak. Regionálisan Lombardia vezet 4,99 GW összesített kapacitással, míg Lazio régióban 300%-os növekedést tapasztaltak az új telepítések számában (1,28 GW) 2024-ben a nagyszabású projekteknek köszönhetően.

Szabályozási és szabályozási környezet

A Superbonus program vége jelentős negatív hatással volt a lakossági szegmensre. Új eszközként bevezették a Transizione 5.0 adójóváírási rendszert, amely az „EU-ban készült” modulokat használó fotovoltaikus projektek költségeinek akár 35%-át is fedezi, a jóváírás összege pedig a modulok hatékonyságától függ. A beruházásokat 2024. január 1. és 2025. december 31. között kell megvalósítani, és ellenőrizhető energiamegtakarításhoz kell kapcsolódniuk. Ez az ösztönző befolyásolhatja a nagykereskedők vásárlási döntéseit, és prémium piacot teremthet az EU-s modulok számára. Emellett vannak konkrét ösztönzők a mezőgazdasági fotovoltaikus és regionális programok számára, például Dél-Tirolban, Campaniában és Pugliában. A hálózati torlódás ismert probléma, és a gyorsabb engedélyezési eljárásokra szólítanak fel. Tekintettel ezekre a hálózati problémákra, az energiatárolás és a hálózat korszerűsítése elengedhetetlen a fotovoltaikus energia további növekedéséhez.

Nagykereskedelmi tájépítészet és kulcsfontosságú forgalmazók

Az Olaszországban aktív nagykereskedők között található a PuntoEnergia Italia, amely széles választékban kínál napelemes modulokat (Victron, Eging, Peimar, Trinasolar, TW Solar, AIKO), akkumulátorokat, invertereket (ZCS Azzurro, Solis, Huawei, Fronius, SolarEdge stb.), rögzítőrendszereket, készleteket, elektromos járműtöltőket és elektromos kellékeket, valamint képzést és műszaki szolgáltatásokat is nyújt. A Memodo szintén jelen van Olaszországban. A BayWa r.e.-t és az Energia Italiát az EUPD Research 2023-ban, illetve 2024-ben „Top PV Beszállító Nagykereskedők”-ként ismerte el Olaszországban. Olyan gyártók, mint a Sunpower és az Aleo Solar, jelen vannak a piacon, bár néhányan, mint például a Panasonic és az LG Solar, már nem gyártanak közvetlenül modulokat. A Tamesol is az olasz piacot célozza meg. A nagy telepítők/EPC-k, mint például az Albasolar, a KSI Solar és az Enerpoint, közvetlen kapcsolatban állhatnak nagykereskedőkkel vagy gyártókkal. Az ITALIA SOLARE iparági szövetség a teljes napelemes értékláncot képviseli.

Előrejelzések, kihívások és lehetőségek

Az ITALIA SOLARE további növekedésre számít, különösen a nagyméretű telepítések terén, de intézkedéseket sürget a lakossági ügyfélszegmens támogatására. Az elektromos hálózat korszerűsítése elengedhetetlen; a Terna hálózatüzemeltető 18 milliárd USD beruházást tervez. Az EU modulokra vonatkozó „Transizione 5.0” támogatás lehetőséget kínál az ellátási források diverzifikálására. A közműszektor erős növekedése mennyiségi lehetőségeket kínál a nagykereskedők számára.

Olasz napelemes piac – Főbb adatok és szabályzatok

Olasz napelemes piac – Főbb adatok és irányelvek – Kép: Xpert.Digital

Az olasz fotovoltaikus piac teljes beépített kapacitása 2024-ben elérte a 6,8 GW-ot. A lakossági szektorban (20 kW-nál kisebb rendszerek) 1,78 GW-ot telepítettek, ami 21%-os csökkenést jelent 2023-hoz képest. A közműszektorban (1 MW és nagyobb rendszerek) 3,045 GW-tal bővült a kapacitás, ami 163%-os növekedést jelent az előző évhez képest. Az ország összesített kapacitása 2024 végére elérte a 37,08 GW-ot. A főbb támogatási programok közé tartozik a Transizione 5.0, amely akár 35%-os adójóváírást kínál, az EU-s modulokra összpontosítva, valamint különféle regionális ösztönzőket. A főbb nagykereskedők közé tartozik a PuntoEnergia Italia, a Memodo, a BayWa r.e. és az Energia Italia. A központi iparági szövetség az ITALIA SOLARE.

Hollandia

Piacméret és növekedés

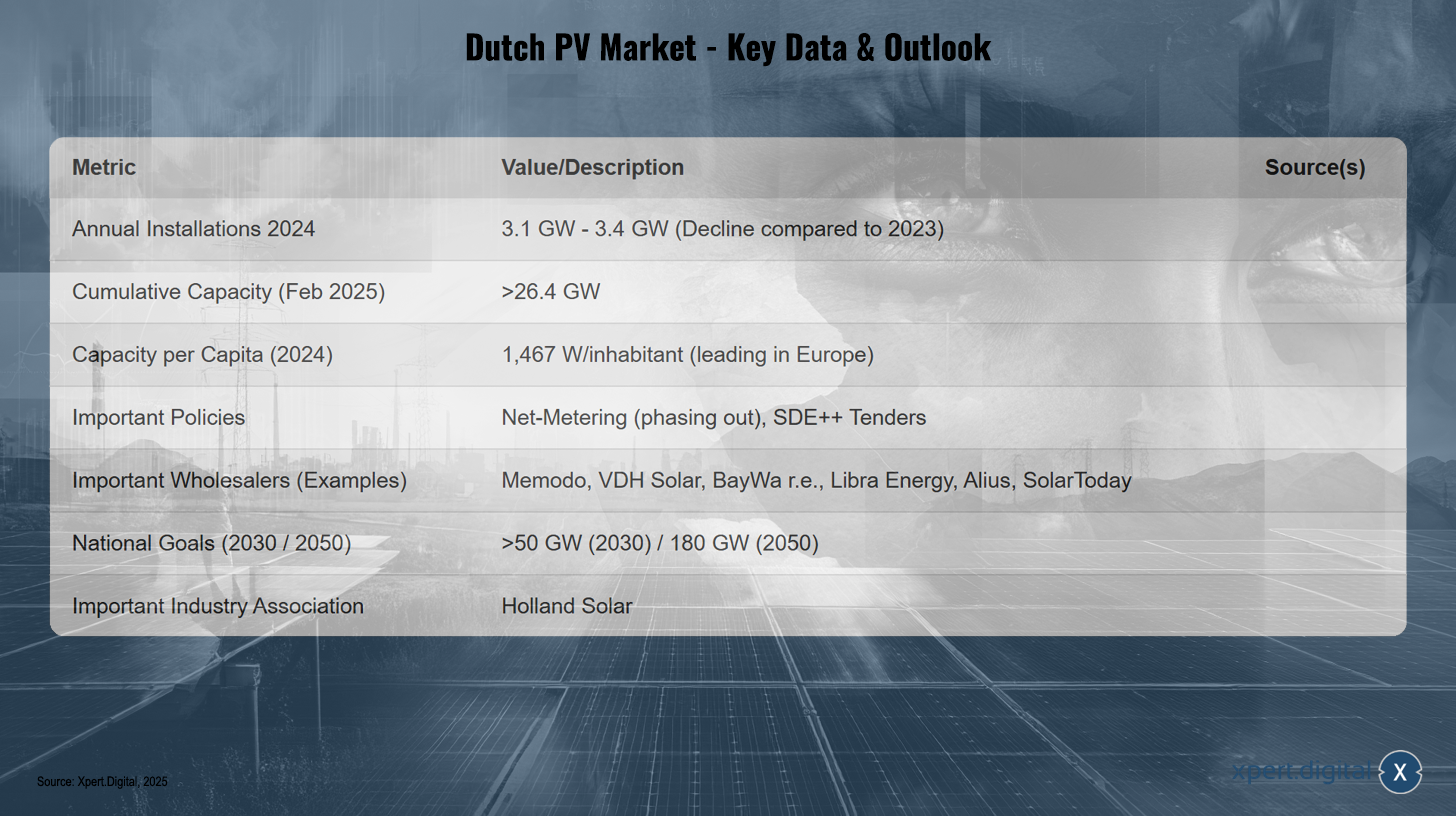

Hollandiában 2024-ben csökkent az új napelemes rendszerek telepítéseinek száma. A Solarplaza 3,1 GW növekedésről számol be, szemben a 2023-as közel 5 GW-tal. A Solar Magazine 3,4 GW-ot említ 2024-re. Ez Hollandiát a csökkenő telepítésekkel rendelkező EU-s országok közé sorolta 2024-ben. Mindazonáltal a kumulatív telepített fotovoltaikus kapacitás 2025 februárjára meghaladta a 26,4 GW-ot (2023 végén közel 24 GW). Az ország vezető szerepet tölt be Európában az egy főre jutó telepített napelemes kapacitás tekintetében, 2024-ben 1467 W/lakos értékkel. A napelemes energiatermelés 2023-ban 21,2 TWh volt. Ez a 2024-es csökkenés, a magas egy főre jutó telepítési mennyiség ellenére, elsősorban a súlyos hálózati szűk keresztmetszetek miatt van, ami azt mutatja, hogy a gyors, koordinálatlan fotovoltaikus növekedés párhuzamos hálózatbővítés nélkül a piac telítettségéhez és lassulásához vezethet.

Szabályozási és szabályozási környezet

A piac a lakossági létesítmények esetében a nettó elszámolásra, a nagyobb rendszerek esetében pedig az SDE++ pályázati programra támaszkodik. A Nemzeti Energia- és Klímaterv (NEKP) 2030-ra körülbelül 10 TWh villamos energiát irányoz elő kisméretű megújuló energiatermelő erőművekből. A fő kihívást a jelentős hálózati torlódás jelenti, ami csatlakozási problémákat okoz a nagyméretű létesítményeknél. Egy új energiatörvény célja a maximális csatlakozási idők újradefiniálása. A nettó elszámolás fokozatos megszüntetése egy másik kulcsfontosságú kihívás, amely megváltoztatja a lakossági létesítmények gazdasági életképességét, és jelentősen növeli a tárolás és az önfogyasztás optimalizálása iránti igényt. A hangsúly az innovatív megoldásokon van, mint például a lebegő fotovoltaikus rendszerek, a napelemes autóbeállók, és a projektekben 50%-os helyi részvételt tűztek ki célul.

Nagykereskedelmi tájépítészet és kulcsfontosságú forgalmazók

A hollandiai főbb nagykereskedők közé tartozik a Memodo, amely széles választékban kínál napelemeket (AIKO, Jinko, Trina stb.), invertereket (Fox ESS, Fronius, SMA stb.), tárolórendszereket (BYD, Pylontech stb.), EMS-t, rögzítőrendszereket és elektromosjármű-töltőket. A VDH Solar energiatároló rendszereket (Sigenergy, Huawei), napelemeket (DAS Solar, DMEGC, AIKO), invertereket (Sigenergy, Huawei, SolarEdge), rögzítőrendszereket, elektromosjármű-töltőket és hőszivattyúkat kínál, és 2023-ban és 2024-ben is elnyerte a "Top PV Beszállító Nagykereskedő" díjat. A BayWa r.e. szintén elnyerte ezt a díjat 2023-ban. A Libra Energy napelemek (JA Solar, Jinko, DMEGC, BISOL) és napelemes rendszerek nagykereskedője. Az Alius REC és DMEGC napelemeket forgalmaz. Az európai gyártó, a Tamesol szintén aktív a holland piacon. A 2011 óta működő SolarToday hat fióktelepet működtet Hollandiában, és 20 országban értékesít, vezető márkákra összpontosítva. Az iparági szövetség a Holland Solar.

Előrejelzések, kihívások és lehetőségek

A hálózatüzemeltetők a potenciális kapacitást 2030-ra 42-76 GW-ra becsülik; a Nemzeti Energiaterv több mint 50 GW-ot prognosztizál 2030-ra. 2050-re 180 GW-os célt tűztek ki. A Solar Magazine optimista forgatókönyve erős piaci fellendülést jósol 2025-ben, közel 6 GW új telepítéssel, amelyet évi 5,5-6 GW követ. Az EUPD Research 2024-re visszaesést azonosított. A hálózati torlódás az elsődleges szűk keresztmetszet. A nettó elszámolás fokozatos megszüntetése a lakossági szegmenst fogja érinteni. A lehetőségek az innovatív alkalmazásokban (lebegő fotovoltaikus rendszerek, mezőgazdasági fotovoltaikus rendszerek, BIPV) és a tárolási megoldásokban rejlenek. A rendelkezésre álló földterület szűkössége miatt az innovatív alkalmazásokhoz speciális termékeket kínáló és ezekben a niche szegmensekben szakértelmet fejlesztő nagykereskedők profitálhatnak ebből.

Holland napelemes piac – Főbb adatok és kilátások

Holland napelemes piac – Főbb adatok és kilátások – Kép: Xpert.Digital

A holland fotovoltaikus piacon 2024-ben évi 3,1–3,4 GW új telepítés történt, ami csökkenést jelent 2023-hoz képest. 2025 februárjára az összesített kapacitás elérte a 26,4 GW-ot, ami 2024-ben fejenként 1467 wattot jelentett, amivel Hollandia vezető pozícióba került Európában. A legfontosabb szakpolitikai intézkedések közé tartozik a nettó elszámolás fokozatos megszüntetése és az SDE++ pályázatok. A főbb nagykereskedők közé tartozik a Memodo, a VDH Solar, a BayWa r.e., a Libra Energy, az Alius és a SolarToday. A nemzeti célok 2030-ra meghaladják az 50 GW-ot, 2050-re pedig a 180 GW-ot. A szektor egyik jelentős iparági szövetsége a Holland Solar.

Lengyelország

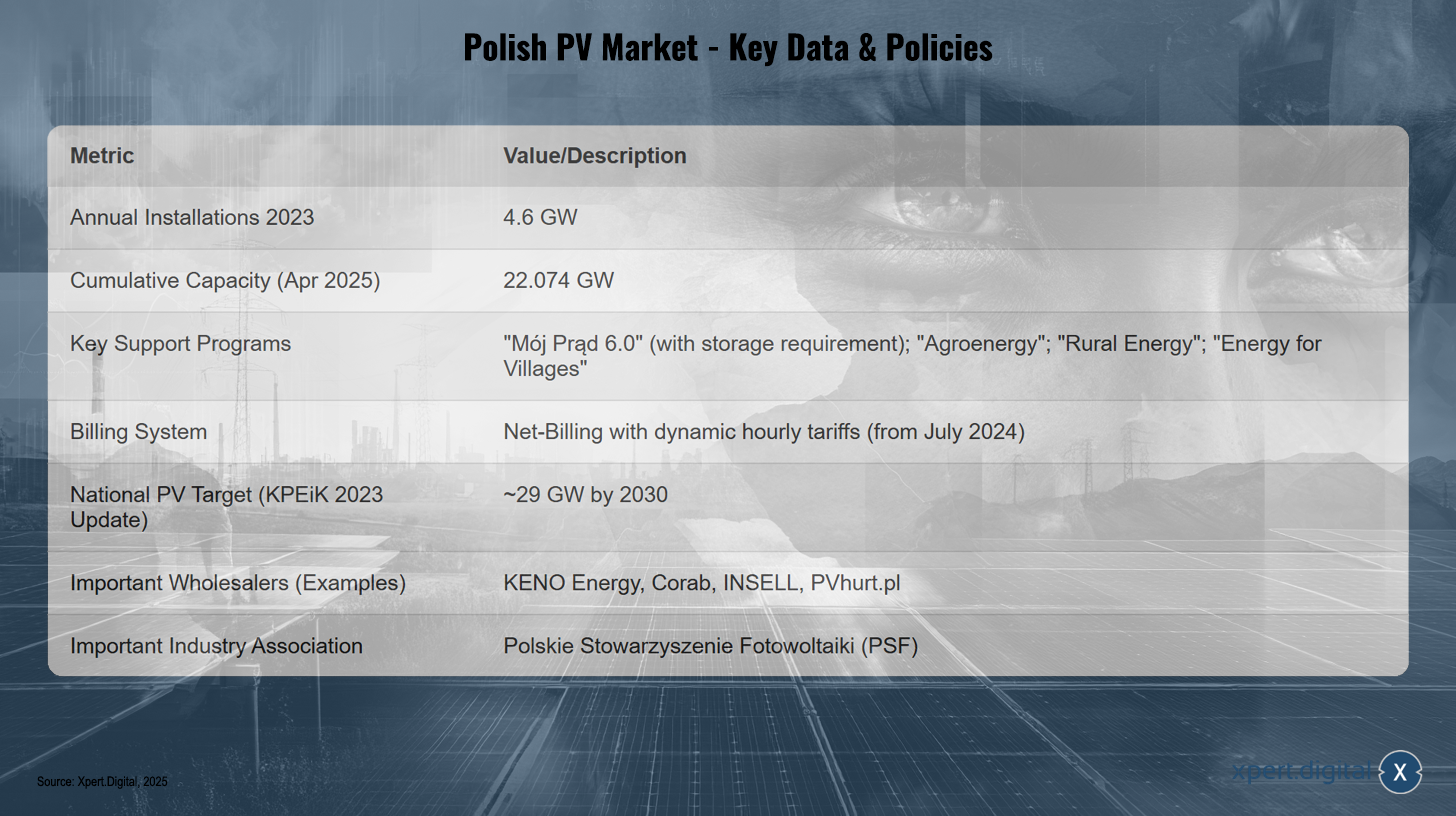

Piacméret és növekedés

Lengyelország 4,6 GW új fotovoltaikus kapacitást telepített 2023-ban, de 2024-ben azon EU-s országok közé tartozott, amelyek alacsonyabb telepítésekkel rendelkeztek, mint az előző évben. A kumulált kapacitás 2023 végén elérte a 17,08 GW-ot, 2024 első negyedévének végén pedig a 17,73 GW-ot (IEO jelentése via). A Polskie Sieci Elektroenergetyczne (PSE) adatai szerint a fotovoltaikus kapacitás 2025 áprilisára 22,074 GW volt, míg a Rynek Elektryczny 21,8 GW-ot jelentett 2025 február végére. A fotovoltaikus rendszerek a teljes megújulóenergia-kapacitás körülbelül 60-64%-át teszik ki. Egy új fotovoltaikus rendszer átlagos mérete 27 kW volt 2025 februárjában. 2025 februárjára 1,53 millió termelő-fogyasztói telepítés volt, összesen 12,19 GW kapacitással.

Szabályozási és szabályozási környezet

A népszerű „Mój Prąd” (Saját) támogatási program magán fotovoltaikus rendszerekhez 2024 júliusában indult újra a 6.0-s verzióban. Akár 6500 eurós támogatást kínál a 20 kWp-ig (korábban 10 kWp) terjedő fotovoltaikus rendszerekre. 2024. augusztus 1. óta a rendszer energia- vagy hőtároló rendszerrel való kombinálása kötelező az alkalmazásokhoz. Ez várhatóan jelentősen fellendíti a tárolás iránti nagykereskedelmi keresletet. A nettó számlázási rendszer, amely 2022-ben felváltotta a nettó mérést, 2024. július 1-jén dinamikus, óránkénti tarifákra váltott a piaci árak alapján. További támogatások léteznek a gazdálkodók („Agroenergia”, „Vidéki energia”) és a vidéki területek („Energia falvaknak”) számára, valamint hitelprogramok („Energia Plusz”, BGK Ökológiai Hitel). A nemzeti célkitűzés (KPEiK frissítés, 2023. február) körülbelül 29 GW fotovoltaikus kapacitást irányoz elő 2030-ra. A megújuló energiák gyors térnyerése miatt a hálózat stabilitása a fő kihívás. A PSE szisztematikus egyensúlyhiányról és túlkínálatról számol be a csúcsidőszakokban a fotovoltaikus termelés során. Ez szigorúbb hálózati csatlakozási szabályokhoz vagy a hálózatra csatlakoztatott inverterek és tárolórendszerek iránti megnövekedett kereslethez vezethet.

Nagykereskedelmi tájépítészet és kulcsfontosságú forgalmazók

A KENO Energy napelemes alkatrészek, rögzítőrendszerek és kapcsolóberendezések hivatalos forgalmazója és gyártója, kizárólag nagykereskedőként működik, és képzést is kínál (UDT-tanúsítvánnyal). A KENO Energy 2024-ben elnyerte a „Top PV Brand” címet Lengyelországban a nagykereskedelem és a rögzítőrendszerek kategóriájában. A Corab szintén elnyerte ezt a díjat 2024-ben. Az INSELL egy kábelekre és vezetékekre szakosodott villamosenergia-nagykereskedő, amely napelemes megoldásokat kínál a telepítők számára, és nagy raktárkapacitással büszkélkedhet. A PVhurt.pl modulok (Astronergy, Qnsolar), inverterek (Deye, Growatt) és tárolórendszerek (FelicityESS, Growatt, Solplanet) nagykereskedője. A lengyelországi gyártók, amelyek közül néhányan forgalmazással is foglalkozhatnak, többek között a Solar Bruk Bet, a Selfa photovoltaic, a JB GPV, az X energy, az ML SYSTEM, a HANPLAST, az AVRII, a PZL SĘDZISZÓW, a HEWALEX és az ARGOMGROUP. A jelentős nemzetközi szereplők, mint például a BayWa r.e. és a Memodo, szintén aktívak Lengyelországban. A Lengyel Fotovoltaikus Szövetség (PSF) fontos hang az iparág számára.

Előrejelzések, kihívások és lehetőségek