Kína csendes hozzáférése az elektromos hálózatunkhoz: Miért húzza ki most az EU a dugót?

Szakértői megjelenés előtti

Available in 27 languages 📢

Az Xpert.Digital előnyben részesítése a Google-benⓘMegjelent: 2026. július 7. / Frissítve: 2026. július 7. – Szerző: Konrad Wolfenstein

Kína csendes hozzáférése az elektromos hálózatunkhoz: Miért húzza ki most az EU a dugót – Kép: Xpert.Digital

Kiszabadulni a kínai csapdából: Hogyan válhat végre függetlenné Európa villamosenergia-hálózata?

Miért tudná Kína távolról irányítani az európai villamosenergia-hálózatot – és hogyan szabadíthatja fel magát Európa?

A megújuló energiaforrások térnyerése Európában rekordokat dönt – de ezen ragyogó sikertörténetek mögött egyre nagyobb aggodalomra ad okot a kritikus infrastruktúránk ellenálló képessége. Míg háztartások és vállalkozások milliói termelik saját áramukat napelemekkel, ezek a rendszerek gyakran egy kínai elektronikus szívre, az inverterre támaszkodnak. Az a kockázat, hogy a külföldi szereplők távolról destabilizálhatják az európai villamosenergia-hálózatokat, kizökkentette a politikai döntéshozókat önelégültségükből, és drasztikus finanszírozási megszorításokhoz vezetett. A technológiai függetlenség azonban csak egy darab az energiaátmenet kirakósában. A szél- és napenergia teljes gazdasági és ökológiai potenciáljának kiaknázásához gigantikus tárolókapacitások hiányoznak. Miközben az akkumulátoros tárolás tétova bővítése évente milliárdokba kerül a gazdaságnak, a kutatók már a következő forradalmon dolgoznak: a vasporon, mint szezonális, hosszú távú tárolási megoldáson. Ez egy mélyreható betekintés egy összekapcsolt rendszerbe, ahol a geopolitika, a milliárdos megtakarítások és az úttörő innovációk találkoznak – és ahol a tétovázás költségei már régóta meghaladják a cselekvés költségeit.

Európa energetikai átállása: a függőség, a megtakarítási potenciál és az új tárolási technológiák között

Aki ma Németországban, Lengyelországban vagy Spanyolországban fotovoltaikus rendszert üzemeltet, nagy valószínűséggel Kínában gyártott invertert használ. Ezek a – a nyilvánosság számára nagyrészt észrevétlen – eszközök minden napenergia-rendszer elektronikus szívét alkotják. A modulok által termelt egyenáramot hálózatkompatibilis váltakozó árammá alakítják, és jellemzően állandóan csatlakoznak az internethez az üzemi adatok továbbítása, a firmware-frissítések fogadása és a hálózati szolgáltatások nyújtása érdekében. Pontosan ez az internetkapcsolat az, ami évek óta egyre inkább aggasztja a biztonsági szakértőket.

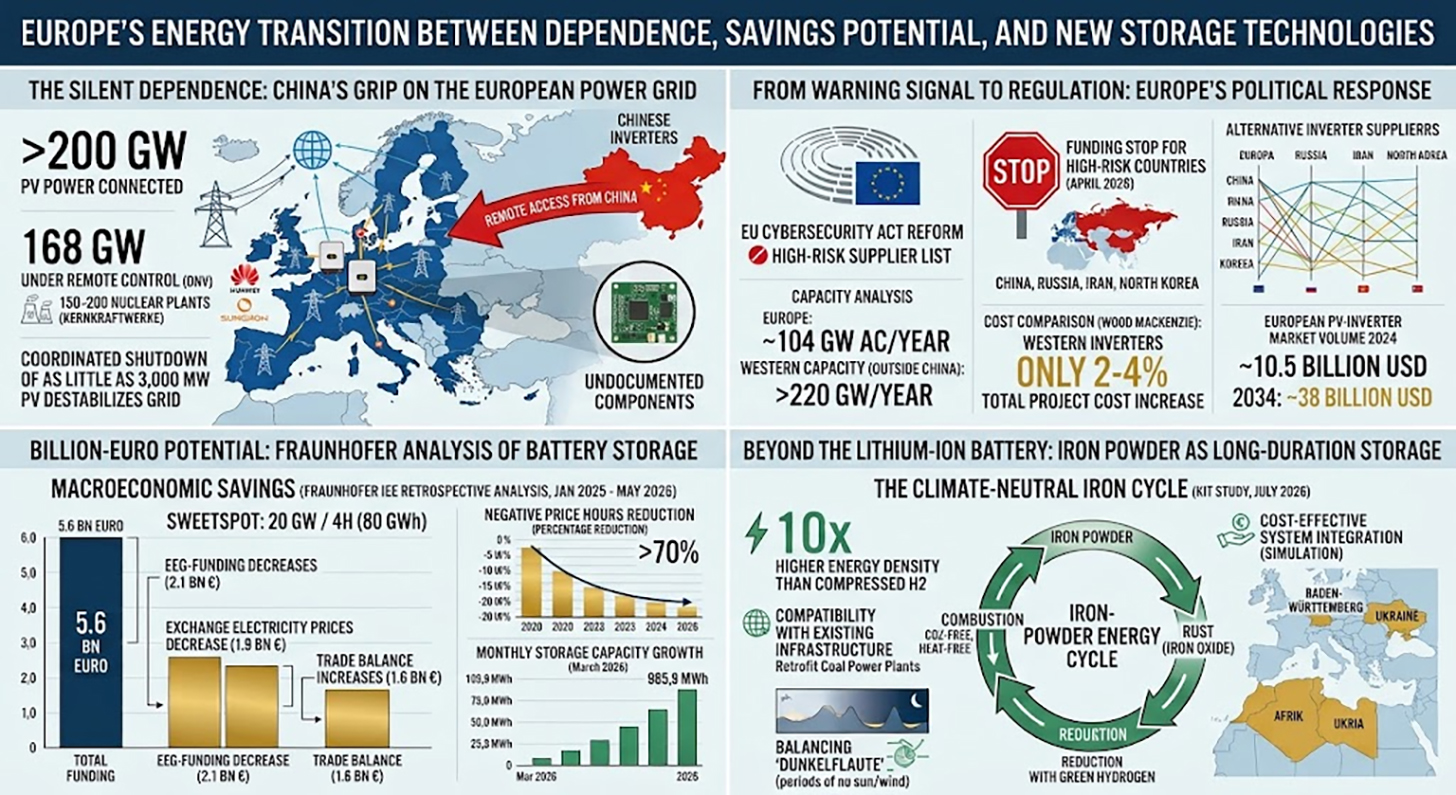

A számok egyszerre lenyűgözőek és riasztóak: Európában jelenleg több mint 200 gigawattnyi fotovoltaikus kapacitás csatlakozik kínai inverterekhez. A norvég DNV vizsgálati és minőségbiztosítási intézet jelentése szerint a két domináns szolgáltató, a Huawei és a Sungrow, már most is 168 gigawattnyi fotovoltaikus kapacitást vezérel távolról a kontinensen. A DNV előrejelzése szerint ez a szám 2030-ra meghaladhatja a 400 gigawattot – ami 150-200 atomerőmű együttes teljesítményének felel meg. Egy ilyen forgatókönyvben Európa gyakorlatilag átadná a külföldi gyártóknak az áramtermelő infrastruktúrájának jelentős és egyre növekvő részének távirányítású irányítását.

Ami elméletben elvont kockázatnak hangzik, az már kezdeti gyakorlati bizonyítékokat is kapott. Sajtóértesülések szerint amerikai nyomozók dokumentálatlan rádiómodulokat fedeztek fel importált inverterekben, amelyek nem felelnek meg a hivatalos műszaki előírásoknak. Dániában a Green Power Denmark iparági szövetség megmagyarázhatatlan elektronikus alkatrészekre bukkant az importált áramköri lapok ellenőrzése során. A DNV jelentése szimulációkban kimutatja, hogy mindössze 3000 megawattnyi fotovoltaikus kapacitás – a telepített kapacitás kis töredéke – összehangolt leállítása jelentős, destabilizáló hatással lehet az európai villamosenergia-hálózatra. Tekintettel arra, hogy a piacvezető gyártók egyenként több mint 10 000 megawattnyi telepített inverter kapacitáshoz férnek hozzá, a támadás lehetősége strukturálisan jelentős.

A figyelmeztető jeltől a szabályozásig: Európa politikai reakciója

Európa politikai válasza erre a helyzetre sokáig tétovázott, de 2026 eleje óta jelentős lendületet vett. 2026 januárjában Henna Virkkunen, az Európai Bizottság technológiai szuverenitásért, biztonságért és demokráciáért felelős ügyvezető alelnöke az Európai Parlamentben világossá tette, hogy a nagyon korlátozott számú invertergyártótól való függőség jelentős biztonsági kockázatot jelent. Az európai kiberbiztonsági törvény folyamatban lévő reformja egy úgynevezett magas kockázatú gyártói lista bevezetését irányozza elő, az 5G eszköztár mintájára.

2026 áprilisában az EU jelentősen fokozta intézkedéseit: Az Európai Bizottság leállította az összes olyan energiaprojekt finanszírozását, amelyek négy úgynevezett magas kockázatú országból származó invertereket használnak. Ezek Kína, Oroszország, Irán és Észak-Korea – de a gyakorlatban ez az intézkedés a Huawei és a Sungrow eszközök támogatásának tilalmát jelenti. A finanszírozás befagyasztása azonnal érvényes az új projektekre, és hatalmas horderejű: 2025-ben az Európai Beruházási Bank az EU összes napelemes projektjének körülbelül egyötödét finanszírozta, és ezeknek a projekteknek a többsége korábban kínai invertereket használt. A szabályozás a szomszédos EU-régiókban, például Észak-Afrikában és a Balkánon megvalósuló projekteket is érinti, feltéve, hogy azok csatlakoznak az európai hálózathoz.

Litvánia korábban cselekedett, mint az Európai Bizottság: 2025. május 1. óta egy litván törvény megtiltja a kínai gyártóknak, hogy szoftveren keresztül távolról hozzáférjenek az ország nap-, szél- és akkumulátoros energiatároló rendszereihez. A törvény az új telepítésekre vonatkozik, és a 2026 májusáig tartó átmeneti időszakban előírja a meglévő, 100 kilowatt vagy annál nagyobb kapacitású berendezések műszaki korszerűsítését. Az ESMC ezt a megközelítést tervrajznak tekinti, és felszólítja az összes uniós tagállamot annak elfogadására. Ezzel párhuzamosan 2025 augusztusában hatályba lépett a felülvizsgált uniós rádióberendezésekről szóló irányelv, amely előírja, hogy a belső piacon csak olyan internetre csatlakoztatott eszközök értékesíthetők, amelyek megfelelnek az alapvető kiberbiztonsági követelményeknek, és nem tartalmaznak nem dokumentált távoli hozzáférési funkciókat.

Inverterek Kína nélkül: Mit mutatnak valójában a kapacitáselemzések?

A kínai inverterek folyamatos elterjedésével szembeni legnyilvánvalóbb kifogás a következő: Ki fogja kielégíteni a keresletet? Képesek-e az európai és más nyugati gyártók betölteni a keletkező űrt anélkül, hogy a napenergia térnyerése megállna, vagy a költségek robbanásszerűen megnőnének?

Egy 2026 februárjában a nyugati gyártók körében végzett, az S&P Global Commodity Insights adatain alapuló felmérésben az ESMC bemutatta az első átfogó kapacitáselemzést, amelynek eredményei jelentősen enyhítik ezeket az aggodalmakat. Az elemzés az európai inverter gyártási kapacitást körülbelül évi 104 gigawatt váltakozó áramú energiára számszerűsíti. Ezenkívül több mint 120 gigawatt gyártási kapacitás áll rendelkezésre Észak- és Dél-Amerika, valamint Kínán kívül az ázsiai-csendes-óceáni térség gyártóitól. Az S&P Global szerint az európai piacon konkrétan több mint 53 gigawatt termelési kapacitás áll rendelkezésre – ez a szám szinte pontosan megfelel az Európai Unióban 2025-ben újonnan telepített fotovoltaikus kapacitásnak.

Az ESMC felmérése konkrétan hat nyugati gyártót kérdezett meg kelet-európai jelenlétükről, és egyértelmű eredményt hozott: Nyolc keleti EU-s piacon összesen körülbelül 14 gigawatt beépített kapacitást azonosítottak, a piaci jelenlét körülbelül 2010-re nyúlik vissza, és körülbelül 330 értékesítési és szervizes alkalmazott dolgozik a helyszínen vagy távmunkában. A gyártók azt is jelezték, hogy körülbelül hat hónapon belül képesek jelentősen bővíteni az értékesítést és a támogatást. Lengyelország különösen kiemelkedik: Mind a hat megkérdezett vállalat aktív ott, összesen 4430 megawatt beépített kapacitással és körülbelül 74 állandó alkalmazottal.

Ezek a számok arra utalnak, hogy az inverterek kínai ellátási láncának gyakran emlegetett függősége strukturálisan kevésbé meggyőző, mint azt a jelenlegi piaci részesedés sugallná. A magas kínai piaci részesedés – 2023-ban az összes újonnan telepített inverter 70 százaléka kínai beszállítóktól származott Európában – elsősorban a hatalmas költségelőnyöknek és az agresszív árazásnak köszönhető, nem pedig az alternatív gyártók közötti kapacitásbeli különbségnek.

A költségek kérdése: Mennyivel drágább az ellátásbiztonság?

Az ellátásbiztonságnak és a technológiai szuverenitásnak ára van – de valójában mennyire magas? A Wood Mackenzie piackutató cég elemzése árulkodó adatokat szolgáltat: Egy nyugati inverter használata egy kínaival szemben mindössze körülbelül két százalékkal növeli egy kereskedelmi vagy talajra telepített projekt összköltségét. Lakóépületekben található füzérinverterek esetében az árprémium körülbelül három-négy százalék.

Egy naperőmű teljes beruházási költségéhez képest, ahol a modulárak, a telepítési költségek, a hálózati csatlakozás és a tervezési költségek a domináns tényezők, az inverter, amely az erőmű költségeinek körülbelül tíz-tizenöt százalékát teszi ki, már egy középkategóriás költségszegmenst képvisel. Két százalékos többletköltség a projekt szintjén – ez gazdaságilag kezelhető érték, különösen a kritikus infrastruktúrához való ellenőrizetlen távoli hozzáférés kockázataihoz képest. Az ESMC rámutat, hogy az inverterek összehangolt manipulálása, amely jelentős termelési kapacitások meghibásodásához vezetne, a költségmegtakarítást messze meghaladó gazdasági kárt okozna.

Az elmúlt évek intenzív versenynyomása ellenére az olyan európai gyártók, mint a kasseli SMA Solar, megőrizték és korszerűsítették műszaki képességeiket. 2025-ben az SMA 1,27 milliárd eurós forgalmat ért el nagyszabású projektüzletágában, 16,6 százalékos EBIT-marzs mellett, és 2026-ra jelentős eredményjavulásra számít – az EU támogatásbefagyasztásának is hasznára válva. Az európai fotovoltaikus inverter piac volumene 2024-ben körülbelül 10,5 milliárd USD volt, és a Global Market Insights szerint 2034-re várhatóan közel 38 milliárd USD-re fog növekedni. A támogatásbefagyasztás tehát nemcsak biztonságpolitikai intézkedésként, hanem az európai gyártókat strukturálisan előnyben részesítő iparpolitikaként is működik.

Az akkumulátoros energiatárolás milliárd dolláros potenciálja: A Fraunhofer-elemzés részletesen

Míg az inverterekkel kapcsolatos vita elsősorban az ellátásbiztonság és a függőség kockázatai körül forog, a Fraunhofer Energiagazdaságtani és Energiarendszer-technológiai Intézet új elemzése a villamosenergia-rendszer egy kiegészítő dimenzióját tárja fel: a makrogazdasági megtakarítások jelentős potenciálját az akkumulátoros tárolás gyorsított bővítése révén. A tanulmányt a Német Megújuló Energia Szövetség (BEE), a Német Napenergia Szövetség (BSW) és a Német Szélenergia Szövetség (BWE) rendelte meg, és 2026 júliusában mutatták be Berlinben.

Egy visszamenőleges elemzésben a kutatók szimulálták az akkumulátoros energiatárolás hipotetikus, korábbi bevezetésének költséghatásait a német villamosenergia-rendszerben. Konkrétan, visszamenőlegesen 10-40 gigawatt akkumulátoros energiatárolási kapacitást és két-nyolc órás tárolási időtartamot adtak hozzá a rendszermodellhez a 2025 januárjától 2026 május végéig terjedő időszakra vonatkozóan. Az eredmény egyetlen kulcsfontosságú adatra redukálható: Ha 20 gigawattnyi további tárolókapacitás állt volna rendelkezésre óránként négy óra tárolással – összesen 80 gigawattórával –, az 5,6 milliárd eurós gazdasági megtakarítást eredményezett volna. Éves szinten ez körülbelül 3,9 milliárd eurót jelent.

A tanulmány pontosan meghatározza ezen megtakarítások forrásait: Először is, a betáplálási tarifák költségei csökkennek, mivel a termelt villamos energia piaci értéke növekszik, amikor a túlkínálati helyzeteket a tárolás kiegyenlíti – 2,1 milliárd euróval a vizsgált időszakban. Másodszor, a végfelhasználók profitálnak az alacsonyabb nagykereskedelmi villamosenergia-árakból: ez körülbelül 1,9 milliárd eurós enyhülést jelent az adott időszakban. Harmadszor, a kereskedelmi mérleg más országokkal körülbelül 1,6 milliárd euróval javul, mivel elegendő tárolókapacitás esetén Németországnak kevésbé extrém többlet villamos energiát kellene exportálnia negatív áron.

Különösen szembetűnő az úgynevezett negatív áramtőzsdei árakra gyakorolt hatás; ezek azok az órák, amikor a villamosenergia-kínálat annyira meghaladja a keresletet, hogy a termelőknek gyakorlatilag fizetniük kell az áramukért. A további tárolás nélküli alapforgatókönyvben 845 negatív árú órát azonosítottak. 20 gigawatt tárolókapacitással ez a szám 276 órára csökkenne – ami több mint 70 százalékos csökkenést jelent. Ugyanakkor a megújuló energiaforrások piacvezérelt korlátozása körülbelül 3,3 terawattórával, azaz körülbelül 55 százalékkal csökkenthető. A kutatók a 20 gigawattos határt négy óra tárolási időtartammal optimálisnak nevezik, és a modell gyakorlati folytatása érdekében évente körülbelül 8000 megawatt tárolókapacitás bővítését javasolják, mindegyiket négy óra tárolással.

Valóság kontra lehetőség: A tárolóbővítés jelenlegi állapota

A Fraunhofer-tanulmányban kiszámított potenciál és az akkumulátoros tárolás bővítésének tényleges helyzete közötti ellentét Németországban elkeserítő. Németország jelenleg körülbelül hat gigawattos nagyméretű tárolókapacitással rendelkezik, átlagosan egy-két órás tárolási időtartammal. Ez messze van a Fraunhofer-elemzésben az optimálisnak ítélt 20 gigawattnyi négy órás kapacitástól. A németországi összes helyhez kötött akkumulátoros tárolórendszer teljes kapacitása – beleértve a lakossági és kereskedelmi tárolást is – 2026. március végén körülbelül 27,23 gigawattórát tett ki, amely több mint 2,4 millió telepítés között oszlik meg.

A növekedés azonban dinamikus. 2026 első negyedévében több mint 2,2 gigawattóra új akkumulátoros tárolókapacitást helyeztek üzembe Németországban – ez körülbelül 38 százalékos növekedés az előző év azonos időszakához képest. Ezt a növekedést szinte kizárólag a nagyméretű tárolórendszerek hajtották, amelyek szegmense körülbelül 120 százalékkal nőtt éves szinten, így a kapacitásnövekedés tekintetében először érte el a paritást a lakossági tárolószegmenssel. Csak 2026 márciusában 985,9 megawattóra új kapacitást helyeztek üzembe – ez a legmagasabb havi arány a nyilvántartás kezdete óta.

A 2026 végére akár 5,7 gigawattnyi kapacitás is várható, a hálózati csatlakozás késedelmeit pedig komoly akadálynak tekintik. A hálózati alkalmazások portfóliója hatalmas: akkumulátoros tárolásra vonatkozó kérelmeket nyújtottak be összesen több mint 700 000 megawatt értékben. Az engedélyezési rendszer jelenti a valódi szűk keresztmetszetet, nem a befektetői érdeklődés vagy maga a technológia. Ugyanakkor a Szövetségi Gazdasági és Energiaügyi Minisztérium a tervezett Rugalmassági Gyorsítási Törvényével elsősorban a földgázerőművek gyorsított engedélyezését célozta meg, amit szakértői körökben szisztematikus prioritási hibaként kritizálnak.

Innovatív fotovoltaikus megoldás a költségcsökkentéshez (akár 30%) és az időmegtakarításhoz (akár 40%)

Innovatív fotovoltaikus megoldás a költségcsökkentés és az időmegtakarítás érdekében - Kép: Xpert.Digital

További információ itt:

Miért a rugalmasság az energetikai átállás igazi valutája?

A villamos energia gazdaságtana: rendszerszemlélet az alkatrész-optimalizálás helyett

A Fraunhofer-tanulmány felhívja a figyelmet az energiapolitikai vitában tapasztalható strukturális egyensúlyhiányra, amely túlmutat a technikai részleteken. Azok, akik villamos energiát termelnek, tárolnak, szállítanak vagy fogyasztanak, ezt egy szorosan összekapcsolt rendszeren belül teszik, ahol minden döntés externáliákat teremt az összes többi résztvevő számára. A megújuló energiaforrások megfelelő tárolókapacitás nélküli bővítése ugyanazokhoz a rendszerszintű problémákhoz vezet, amelyeket a bővítés csökkentésével el lehetne kerülni – azzal a különbséggel, hogy a rugalmatlanság útja költségesebb a gazdaság egésze számára.

Konkrétan a tanulmány azt mutatja, hogy ha 2025 eleje óta nagyjából 30 százalékkal kevesebb fotovoltaikus és 20 százalékkal kevesebb szélenergia-kapacitást telepítettek volna, akkor a betáplálási tarifák terhe valóban csökkent volna. A nagykereskedelmi villamosenergia-árak azonban emelkedtek volna, mivel a fosszilis tüzelőanyagokból származó drágább villamos energiát gyakrabban adagolták volna. Összességében a megújuló energiaforrások tényleges bővítése, figyelembe véve az összes hatást, körülbelül 300 millió euróval költséghatékonyabb volt a gazdaság számára – anélkül, hogy egyetlen tárolórendszer járult volna hozzá ehhez az eredményhez. A tárolás optimális pontjával ez a hatás sokszorosan nagyobb lenne. A rugalmasságba történő beruházások ezért nem költségtényezői az energetikai átállásnak, hanem inkább előfeltételei, és egyben költségmegtakarítási intézkedés is.

A lítium-ion akkumulátoron túl: Miért a hosszú távú tárolás egy külön fejezet?

A Fraunhofer-tanulmány a rövid távú, két-nyolc órás kapacitású tárolórendszerekre összpontosít, azaz olyan akkumulátoros rendszerekre, amelyek jellemzően napi rendszerességgel működnek. Ez a technológia kereskedelmileg érett, és a lítium-vas-foszfát rendszerek költséggörbéje évek óta meredeken csökken. Amit azonban a tanulmány strukturálisan nyitva hagy, az az energetikai átállás alapvető kihívása: a megújuló villamosenergia-termelés szezonális ingadozása.

Németországban a szél- és napenergia nyáron jelentősen több energiát termel, mint télen, és minden évszakban vannak több napig tartó alacsony szél- és napenergia-termelési időszakok – az úgynevezett „sötét pangás” –, amelyek során sem a nap, sem a szél nem termel elegendő villamos energiát. Egy lítium-ion akkumulátor négy órán át képes kiegyenlíteni az ingadozásokat, de négy hétig nem. Az ilyen mértékű tároláshoz más technológiákra van szükség: kémiai energiahordozókra, például hidrogénre, ammóniára vagy metanolra; fizikai tárolórendszerekre, például szivattyús-tározós vízerőművekre; vagy valamire, ami első pillantásra meglepőnek tűnhet: vasra.

Egy új vaskor: KIT és energiatárolás fémporral

2026 júliusában a Karlsruhei Műszaki Intézet (KIT) kutatói egy tanulmányt publikáltak a Chem Circularity folyóiratban, amelyben szisztematikusan vizsgálták a vasporban rejlő lehetőségeket, mint hosszú távú energiatároló közeg egy klímasemleges európai energiarendszerben. Az alapötlet egyszerű és fizikailag elegáns: a vaspor elégethető, azaz oxidálható. Ez hőt szabadít fel szén-dioxid képződése nélkül, mivel a vas nem tartalmaz szenet. Ami marad, az vas-oxid, a közönséges rozsda. Ez aztán zöld hidrogén segítségével fémes vassá redukálható, amely a következő égetéshez rendelkezésre áll. A ciklus teljesen zárt, CO2-semleges, és elvileg korlátlanul megismételhető.

Ennek az elvnek az energia-gazdasági potenciálja jelentős, amint azt a Julia Schuler vezette KIT-csapat az Ipari Termelés és Menedzsment Intézetből a PERSEUS-PtX energiarendszer-modell segítségével számszerűsítette. A vas térfogati energiasűrűsége körülbelül tízszer nagyobb, mint a sűrített hidrogéné. Világszerte bőségesen rendelkezésre áll, nem mérgező, és szobahőmérsékleten szilárd formában stabil – nincs szükség nagynyomású tartályra, mélyhűtő rendszerre és komplex infrastruktúrára. Az anyag a meglévő hajózási, vasúti és közúti útvonalakon szállítható, így a vaspor különösen vonzó a megújuló energia part menti és sivatagi régiókból történő importjához.

A KIT-tanulmány realisztikusan rávilágít a korlátokra is: a vas nem helyettesíti a hidrogént az energiarendszerben, de bizonyos niche alkalmazásokban hatékonyan kiegészítheti azt. A vas különösen vonzó hosszú távú tárolóközegként azokban az országokban vagy régiókban, ahol korlátozott a vízenergia-potenciál vagy a földalatti hidrogéntároló létesítmények állnak rendelkezésre. A klímasemleges európai energiarendszer különböző forgatókönyveinek szimulációi során a vasporral tüzelt erőművek minden forgatókönyvben a költségminimalista rendszer alkotóelemének bizonyultak – ami biztató jel a kutatók szempontjából.

Régi erőművek, új funkció: A vastárolás iparpolitikai dimenziója

A vastechnológia egyik különösen fontos aspektusa a meglévő infrastruktúrával való kompatibilitása. Az energetikai átállás részeként leszerelt vagy leszerelésre váró széntüzelésű erőműveket elvileg át lehetne alakítani vasporral való működésre. A turbinák, generátorok, hűtőrendszerek és hálózati csatlakozások nagyrészt újrafelhasználhatók lennének; csak az égésteret és az anyagadagolást kellene átalakítani – így az átalakítás jelentősen költséghatékonyabb lenne, mint egy új erőmű építése.

Ennek a szempontnak jelentős regionális gazdasági jelentősége van azokban a régiókban, amelyeket strukturálisan jellemez a szénbányászat és a szénalapú energiatermelés. A Clean Circles kutatási projekt, amelyben a KIT, a Darmstadti Műszaki Egyetem, a Darmstadti Alkalmazott Tudományok Egyeteme, a DLR és a Mainzi Egyetem vett részt, egy demonstrációs erőművi telephelyen demonstrálta a műszaki megvalósíthatóságot. A párhuzamos DLR-projekt, az IronCircle azon dolgozik, hogy a technológiát felkészítse a nagyobb erőművekben való alkalmazásra. A jelenlegi KIT-tanulmányt a Baden-Württemberg Energiakutatási Alapítvány finanszírozta, amely hangsúlyozza a regionális iparpolitikai dimenziót.

Rendszerintegráció: Hogyan működnek együtt az inverterek, az akkumulátoros tárolás és a hosszú távú tárolás?

A három téma – az inverter biztonsága, a rövid távú tárolás és a hosszú távú tárolás – nem elszigetelt kérdések. Ugyanazon rendszer három rétegét írják le: az európai energiaellátás átalakulását a központosított, fosszilis tüzelőanyagokon alapuló architektúráról a decentralizált, változékony és digitálisan hálózatba kapcsolt infrastruktúrára.

Az inverterek ennek az új energiainfrastruktúrának a digitális interfészei. Ezek alakítják át a fizikai energiaáramlásokat piacképes tranzakciókká, és kommunikálnak a hálózat üzemeltetőivel, az energiagazdálkodási rendszerekkel és a kereskedési platformokkal. Aki az invertereket vezérli, bizonyos mértékig a hálózat pulzusát is szabályozza. A rövid távú akkumulátoros tárolás gazdasági pufferként működik, idővel kiegyensúlyozva az ingadozó termelést és keresletet, ezáltal mérsékelve az áremelkedéseket, csökkentve a hálózati költségeket és megtakarítva a támogatásokat. Végül a hosszú távú tárolási megoldások, mint például a hidrogén vagy a vaspor, szezonális tartalékokat biztosítanak, garantálva az ellátás biztonságát még akkor is, ha a rövid távú tárolók kimerülnek, és napokig nem fúj a szél.

Egy klímasemleges energiarendszerhez mindhárom szintre szükség van. És mindhárom szinten jelenleg függőben vannak olyan strukturális döntések, amelyek elsősorban nem technikai, hanem inkább gazdaságpolitikai jellegűek: Mely gyártók vehetnek részt a kritikus infrastruktúrában? Mely piaci tervek teremtenek elegendő ösztönzőt a tárolási beruházásokhoz? Milyen kutatási finanszírozás biztosítja a holnap technológiai szuverenitását?

Az elektromosság geopolitikai gazdaságtana: Mi forog kockán?

Analitikai szempontból nem lenne elegendő az inverteres vitát kizárólag műszaki biztonsági kérdésként kezelni. A geopolitikai gazdaságtan egy szélesebb körű változásába ágyazódik, amely jelentős jelentőségre tett szert az európai energiapolitikában az Ukrajna elleni orosz támadás óta. Európa orosz gáztól való függősége keserű leckét adott az olcsó import túlzott specializációjának költségeiről, amikor a szállító megszűnik megbízható kereskedelmi partner lenni. A kínai inverter technológiától való függőséggel való strukturális párhuzam nyilvánvaló.

Nem arról van szó, hogy alapvetően megkérdőjelezzük a Kínával folytatott kétoldalú kereskedelmet, vagy a technológiai nacionalizmust hangsúlyozzuk. Azzal, hogy a „kockázatcsökkentés” kifejezést a „szétválasztás” helyett használja, az Európai Bizottság jelzi szándékát, hogy differenciált politikát folytasson: minimalizálja a kritikus infrastruktúrát fenyegető kockázatokat a kereskedelem diverzifikációjának feladása nélkül. Azok az inverterek, amelyek közvetlenül kommunikálnak a hálózattal, és elméletileg távolról leállíthatók, a kritikus infrastruktúra bármely ésszerű meghatározása alá tartoznak. A modulok, kábelek vagy szerelősínek ezzel szemben nem. A támogatások felfüggesztése diplomáciai nyomást gyakorol majd Pekingre, ugyanakkor strukturális versenyelőnyt kellene, hogy biztosítson az olyan európai gyártóknak, mint az SMA és a Fronius, lehetővé téve az új beruházásokat a termelési kapacitásba.

Szabályozási hiányosságok és nyitott kérdések

A leírt előrelépések ellenére jelentős szabályozási hiányosságok állnak fenn. Az Európai Bizottság által bejelentett, a magas kockázatú inverterek támogatására vonatkozó tilalmat még nem kísérte hivatalosan közzétett jogi aktus – ez az uniós normákhoz képest szokatlanul informális megközelítés, ami jogbizonytalanságot teremt a befektetők és a projektfejlesztők számára. Hivatalos sajtóközlemény vagy jogalkotási szöveg még hónapokkal az intézkedés hatálybalépése után sem készült.

Az akkumulátoros energiatárolással kapcsolatos szabályozási helyzet sem kevésbé összetett. A tárolóprojektek hálózati csatlakozásai a bővítésük legjelentősebb szűk keresztmetszetének számítanak, és hiányoznak a gyors, szabványosított eljárások. A Szövetségi Gazdasági és Energiaügyi Minisztérium tervezett Rugalmassági Gyorsítási Törvénye eddig kihagyta ezt a területet, ehelyett az új gáztüzelésű erőművek engedélyezési folyamatainak egyszerűsítésére összpontosított. A tárolóipar szempontjából ez a szabályozási erőforrások szisztematikus elosztását jelenti: a gáztüzelésű erőművek szélsőséges esetekben rendszerszintű rugalmasságot biztosíthatnak, de hosszú távon további importfüggőséghez vezetnek.

A vastechnológia esetében az ígéretes kutatási eredmények ellenére még hosszú az út a demonstrációtól a kereskedelmi forgalomba hozatalig. A Clean Circles projekt hivatalosan 2025 márciusában ért véget, és az újonnan közzétett KIT-tanulmány egy elemző nyomon követés, amely bemutatja, hogy a technológia hol integrálható érdemi módon az átfogó rendszerbe. A konkrét beruházási keretek, az ipari méretű kísérleti projektek és a vaspor energiajog szerinti kezelésével kapcsolatos szabályozási definíciók még függőben vannak.

A habozás következményei: A várakozás ára

A vizsgált három tematikus szál – az inverter szuverenitása, az akkumulátoros tárolás megtakarítási potenciálja és a vastárolási kutatás – egy közös üzenetben egyesül: Európa energetikai átállása elérte azt a pontot, ahol a habozás költségei meghaladják a cselekvés költségeit.

A magas kockázatú kínai inverterek támogatásának felfüggesztése későn érkezett, de régóta esedékes. Az ESMC kapacitáselemzése azt mutatja, hogy az alternatív forrásokból származó energiaellátás megvalósítható, elfogadható, két-négy százalékos többletköltségekkel. A Fraunhofer IEE a nem elegendő energiatárolási beruházások okozta gazdasági kárt közel négymilliárd euróra becsüli évente – ez a pénzösszeg a szövetségi költségvetés, a fogyasztók és a megújulóenergia-ágazat együttesen veszít. A KIT pedig azt bizonyítja, hogy a holnapra irányuló kutatásokat – a vasporral történő szezonális hosszú távú tárolás terén – nem szabad álomként kezelni, hanem egy életképes technológiai lehetőségként, amely már most költséghatékonynak tűnik a klímasemleges energiarendszerek szimulációs modelljeiben.

Nem a jobb tudás hiányzik. Hiányzik a politikai elszántság, hogy a rendelkezésre álló eredményeket gyorsan átültessék a gyakorlatba ültethető döntésekbe: világosabb jogszabályok az informális finanszírozási befagyasztások helyett, gyors hálózati csatlakozások a tárolólétesítményekhez a bürokratikus várólisták helyett, és elegendő kutatási finanszírozás a kereskedelmileg még nem életképes, de már rendszerszinten fontos hosszú távú tárolási technológiákhoz. Az energetikai átállás technikailag megvalósítható és gazdaságilag megalapozott – különösen akkor, ha következetesen az európai elemekre támaszkodunk. A kérdés már nem az, hogy vajon megteszik-e, hanem az, hogy elég gyorsan fognak-e cselekedni.

🎯🎯🎯 Adatvezérelt B2B iparági központ, mint kvázi házon belüli megoldás

A kvázi házon belüli megoldás: Hogyan hidalja át az Xpert.Digital a B2B marketing és értékesítés működési réseit – Okos, tartalomvezérelt üzlet - Kép: Xpert.Digital

Az Xpert.Digital egy adatvezérelt B2B iparági központ, amelyet Konrad Wolfenstein vezet. A vállalat külső, kvázi házon belüli megoldásként működik az ipari partnerek számára, áthidalva a marketing, a tartalom és az értékesítés működési hiányosságait – anélkül, hogy további erőforrásokat igényelne az ügyféloldalon.

További információ itt:

Globális marketing- és üzletfejlesztési partnere

☑️ Üzleti nyelvünk az angol vagy a német

☑️ ÚJ: Levelezés az anyanyelveden!

Konrad Wolfenstein

Én és a csapatom örömmel állunk rendelkezésére személyes tanácsadóként.

Kapcsolatba léphetsz velem a kapcsolatfelvételi űrlap kitöltésével itt [email protected]:, vagy egyszerűen hívj a +49 7348 4088 965 telefonszámon. Az e-mail címem

Alig várom a közös projektünket.