Hagyományos barkácsáruházak az összeomlás szélén: Csődhullám söpör végig Németországon – Kép: Xpert.Digital

Az Amazon és a Temu sírásók? Ezért halnak ki most a helyi barkácsboltjaink

A Hellweg, a BayWa és a Hammer válságban van: A barkácsáruház-óriások keserű bukása

Vannak, akik növekednek, mások csődbe mennek: A német barkácsáruházak valódi problémája

A német barkácsszektor példátlan felfordulást él át: Olyan korábbi iparági óriások, mint a Hellweg, a BayWa Bau & Garten és a Hammer csődöt jelentettek, több ezer munkahelyet veszélyeztetve. Ami kezdetben a hatalmas COVID-19 fellendülés utáni normális keresletcsökkenésnek tűnt, az már régóta egzisztenciális küzdelemmé fajult a túlélésért. A történelmi építőipari válság, a hatalmas kiskereskedelmi terekben robbanásszerűen megemelkedett fix költségek, valamint az olyan e-kereskedelmi óriások, mint az Amazon és a diszkontkereskedők, mint a Temu, megállíthatatlan előretörésének mérgező keveréke térdre kényszeríti a hagyományos kiskereskedőket. A válság azonban nem mindenkit egyformán érint: Míg a közepes méretű, országosan gyökerező láncok tömegesen kénytelenek megadni magukat, a digitálisan fejlett nehézsúlyúak, mint a Hornbach és a Bauhaus, tovább növelik piaci erejüket. A következő cikk a barkácsboltok széles körű hanyatlásának sokrétű okait vizsgálja, nemzetközi kontextusba helyezi a német nehéz helyzetet, és bemutatja, hogyan kell a barkácsiparnak gyökeresen megújulnia a jövőbeni túlélés érdekében.

A barkácsboltok nagy kihalása? Miért veszíti el Németország a barkácsboltjait?

Csődhullám a fellendülő szektor közepette: Mi történik most?

2026 júniusának közepén a dortmundi székhelyű Hellweg barkácsáruház-lánc öngondoskodás útján történő fizetésképtelenségi eljárást indított az Esseni Kerületi Bíróságon – a kérelmet azonnal jóváhagyták. Ez országszerte 68 fióktelepet érint, elsősorban Berlinben és a Rajna-Ruhr régióban, valamint körülbelül 2900 alkalmazottat, akiknek a fizetését három hónapig a Szövetségi Munkaügyi Hivatal fizetésképtelenségi ellátásai biztosítják. Ezzel egyidejűleg a szintén a Hellweg Csoporthoz tartozó BayWa Bau- & Gartenmärkte GmbH & Co. KG öngondoskodás útján történő fizetésképtelenségi eljárást indított – ez 46 bajorországi és baden-württembergi telephelyet és mintegy 1300 alkalmazottat érint. Ez azt jelenti, hogy csak ebben a vállalatcsoportban több mint 4300 munkahely van veszélyben.

Ez a fejlemény nem elszigetelt eset, hanem egy gyorsuló strukturális átalakulás része. A Hammer barkács- és lakberendezési lánc már 2025 elején válságba került, és 2026 januárjának végén ismét csődöt jelentett a Bielefeldi Kerületi Bíróságon – a vállalat szerint egy felvásárlást követő hatalmas indulási hiányok, az áruellátás technikai problémái és az ebből eredő likviditási válságok miatt. Több mint 1100 alkalmazott aggódik ismét az állása miatt. Egyes Hagebau üzletek – köztük a Mülheim an der Ruhr-i és a Ratingen-i üzletek – ellen is benyújtottak csődkérelmet 2026-ban, miután a langenfeldi telephely már 2024-ben nehézségekbe ütközött.

| Lánc | Állapot (2025/26) | Hatókör |

|---|---|---|

| Hellweg | Fizetésképtelenség önigazgatás alatt (2026. június) | 68 piac, ~2900 alkalmazott |

| BayWa Építőipar és Kertészet | A Hellweghez kapcsolódó fizetésképtelenség/szerkezetátalakítás | 46 üzlet Bajorországban/Baden-Württembergben, ~1300 alkalmazott |

| kalapács | Újabb csőd (2026. január) | >1100 alkalmazott |

| Hagebau (egyedi helyszínek) | Egyes helyszínek fizetésképtelenné váltak | köztük Mülheim, Ratingen, Langenfeld |

A koronavírus-járvány vége: Piaci adatok a bevételek alakulásáról

A jelenlegi válság megértéséhez némileg ki kell szélesíteni az időkeretet. A német barkács- és lakásfelújítási piacok rendkívüli fogyasztói fellendülésből profitáltak a 2020-as és 2021-es világjárvány idején: az otthonukba zárt fogyasztók felújítottak, átalakítottak, és szabadidős tevékenységként fedezték fel a barkácsolást. A pénztárgépek minden eddiginél jobban csengtek, és az iparág rekordértékesítést ért el.

Ezt a kivételes fellendülést azonban elkerülhetetlen normalizálódás követte. A német barkácspiac – amely magában foglalja a barkácsboltokat, a szakkereskedőket és a kisvállalkozásokat – eladásai 2022-ben tetőztek, majd 2023-ban kissé, körülbelül 50,8 milliárd euróra csökkentek. 2025-re az iparági eladások körülbelül 49,10 milliárd eurót tettek ki, a tisztán barkácsboltok teljes bruttó árbevétele Németországban 24,67 milliárd eurót tett ki. Ez stabil adatnak hangzik, de megtévesztő: reálértéken, az inflációval korrigálva, a piac három egymást követő évben zsugorodott. A húsz legnagyobb német barkácskereskedő 2023-ban összesen 25,5 milliárd eurós árbevételt könyvelhetett el – ez 4,1 százalékos csökkenést jelent az előző évhez képest.

A hat legnagyobb kiskereskedő elemzése különösen sokatmondó. 2024-ben összesen 19,533 milliárd eurós bevételt értek el, ami összességében 0,7 százalékos csökkenést jelent. A szereplők teljesítménye azonban jelentősen eltért egymástól: Míg a Hornbach a 2025/26-os pénzügyi évben 3,8 százalékkal, 6,4 milliárd euróra növelte nettó bevételét, és kifejezetten piaci részesedést szerzett Németországban és Európában, az OBI-nak sikerült Németországban szinte stabilan, alig 4,19 milliárd eurón tartania bevételét. A Bauhaus 2024-ben először szerzett vezető szerepet a hazai piacon 8,3 milliárd eurós bruttó bevétellel (Európa-szerte), szűken megelőzve az OBI-t (8,2 milliárd euró). Másrészt vannak olyan láncok, mint a Hellweg, amelyek sem a piacvezetők méretgazdaságosságát nem tudják kihasználni, sem elég kicsik ahhoz, hogy rugalmasan reagáljanak az ügyfelek igényeire – ez egy olyan strukturális dilemma, amelyet a kiskereskedelmi szakértők évek óta leírnak.

Építőipari válság, mint gyorsító tényező: Az új építésű ingatlanok szegmensének visszaesése

Az építőipart súlyosan sújtó egyik kulcsfontosságú makrogazdasági tényező a német lakásépítések történelmi visszaesése. A válság a 2022-es kamatfordulattal kezdődött: Hirtelen az új építési projektekhez szükséges kölcsöntőke négy százalékkal vagy még többe került, ami sok projektet veszteségessé tett. Ennek eredményeként drámaian csökkent az építési engedélyek száma – 2024-ben mindössze 215 900 lakásépítési engedélyt adtak ki Németországban, ami 16,8 százalékkal kevesebb, mint az előző évben, és a 2010 óta a legalacsonyabb szám.

A Német Gazdaságkutató Intézet (DIW Berlin) 2025-re 6,4 százalékos visszaesést számolt a tényleges lakásépítések átadásában, míg a teljes tényleges építési volumen további 1,2 százalékkal esett vissza. Bár a különböző intézetek adatai kissé eltérnek az előrejelzéseikben, a tendencia egyértelmű: 2025-ben Németországban mindössze mintegy 206 600 lakás készült el – ez a legalacsonyabb érték 2012 óta. A Bulwiengesa és a Független Ingatlan- és Lakásépítő Vállalatok Szövetsége (BFW) által végzett tanulmány még azt is kiszámította, hogy a megkezdett lakásépítési projektek száma 77 százalékkal zuhant 2022 vége és 2025 vége között. A JLL 2026-ra mindössze mintegy 211 000 átadást prognosztizál – ami évi mintegy 80 000 egység hiányt jelent.

Az új építésű ingatlanok szektorának ez a visszaesése közvetlen anyagi következményekkel jár a barkácsolás és az otthonfelújítás területén. Az új építési tevékenységek növelik az építőanyagok, szerszámok, szaniteráruk, padlóburkolatok és minden más iránti keresletet, ami egy újonnan épült vagy jelentősen felújított házhoz kapcsolódik. Az IFH 2024-es tanulmánya szerint a szakemberek és a vállalkozók bevételkiesést szenvednek el, különösen azokban az ágazatokban, amelyek közvetlenül kapcsolódnak az új építési projektekhez. Ez közvetve érinti a barkács- és otthonfelújítási üzleteket, amelyek mind a szakmai, mind a barkácsvásárlókat kiszolgálják. Míg a berlini DIW 2026-ra 1,7 százalékos reálnövekedést prognosztizál az építési összvolumenben – ami öt év után az első ilyen növekedés –, a lakó- és kereskedelmi építés aligha profitál ebből – a lendületet szinte kizárólag a középítés adja, amelyet a speciális alapokból származó infrastrukturális kiadások hajtanak.

Digitális átalakulás belülről és kívülről: Amazon, Temu és az elmulasztott átalakulás

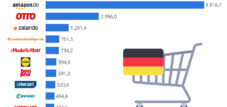

A makrogazdasági nyomás mellett strukturális versenynyomás is van, amely hatékonyan aláássa a kívülről érkező gyengébb szolgáltatókat. Az Amazon a barkácstermékek keresésének központi központjává vált Németországban: A barkácsboltok kínálatából terméket kereső fogyasztók többsége nem a láncok weboldalain kezdi a kutatását, hanem közvetlenül az Amazonon – és ott is vásárol. Az Atradius nemzetközi hitelbiztosító már 2024-ben úgy becsülte, hogy a teljes németországi barkács e-kereskedelmi piac értéke körülbelül 2,77 milliárd euró, amelyből szakértői becslések szerint körülbelül 1 milliárd euró már az Amazon piacterének volt tulajdonítható – erősen növekvő tendenciával. A hagyományos barkács- és barkácsboltok mindössze körülbelül 500 millió eurót tudtak elérni, ami 17,5 százalékos piaci részesedésnek felel meg a saját digitális csatornájukban.

Az iparági elemzők és az idősoros elemzések azt mutatják, hogy az olyan barkácsáruház-láncok, mint a Hornbach és az OBI, lényegesen korábban és következetesebben alkalmazták a digitális átalakulást, mint az olyan láncok, mint a Hellweg, amelyek lemaradtak az online értékesítésben. 2012-ben a válaszadók 42 százaléka már nyilatkozott úgy, hogy nem maguktól a barkácsáruházaktól, hanem más online kiskereskedőktől vásárol barkácstermékeket; 2018-ra ez az arány 54 százalékra emelkedett. A barkácsáruházak saját online kínálata következetesen másodlagos szerepet játszott – bár tízből hét vásárló meglátogatta a barkácsáruházak weboldalait, nem vásároltak ott.

Az Amazon mellett új szereplők is megjelentek a piacon 2023 és 2024 óta: a kínai platformok, mint a Temu és a Shein, jelentősen kibővítették termékkínálatukat barkács-, szerszám- és lakberendezési termékekkel, közvetlenül a hagyományos barkácsboltok ügyfélkörének árérzékeny szegmenseit célozva meg. Csak 2024-ben becslések szerint 4,6 milliárd alacsony értékű, 150 euró alatti szállítmányt szállítottak Kínából az EU-ba. Ezen platformok által kínált árak szisztematikusan alákínáltak a hagyományos kiskereskedők árainak – ami különösen a közepes méretű áruházláncokat érinti, amelyek nem rendelkeznek saját márkás stratégiával és erős szolgáltatáskínálattal.

Ehhez jön még az élelmiszer-kiskereskedelmi szektor növekvő versenye: a barkács- és kerti szektorban 2,9 milliárd eurós árbevétellel az élelmiszer-kereskedelem az elmúlt öt évben 13 százalékkal nőtt, míg az ugyanezen kategóriákba tartozó barkácsboltok forgalma csak 9 százalékkal nőtt. Különösen az olyan diszkont kiskereskedők, mint a Lidl, az Aldi és a Norma, saját márkáikat használják, mint például a Lidl "Parkside" márkáját elektromos szerszámokhoz vagy szezonális kertészeti promóciókhoz, hogy megcélozzák és vonzzák a törzsvásárlókat.

Strukturális költségcsapda: Bérleti díj, energia és a nagyléptékű modell

Számos közepes méretű barkácsáruházlánc üzleti modellje az 1990-es években és a 2000-es évek elején kidolgozott koncepción alapul: nagyméretű, zöldmezős telephelyek, kedvező hosszú távú bérleti szerződések és széles termékválaszték a fő megkülönböztető tényező. Ez a modell egyre kevésbé hatékony az inflációs költségnövekedés környezetében. A BayWa Bau- & Gartenmärkte fizetésképtelenségi sajtóközleményében kifejezetten a növekvő bérleti díjakat és üzemeltetési költségeket, valamint a megnövekedett energiaárakat említette a közelgő fizetésképtelenségéhez hozzájáruló tényezőkként.

A probléma a költségszerkezetben rejlik: a nagy eladóterek magas fix költségeket jelentenek – bérleti díj, fűtés, világítás és személyzeti költségek –, amelyek akkor is fennállnak, ha a vásárlói forgalom csökken. Egy online kiskereskedővel ellentétben egy hagyományos barkácsáruház nem tudja rövid időn belül csökkenteni a kapacitását. A járvány utáni gyenge kereslet és a 2022/23-as energiaválság következtében egyidejűleg megnövekedett energiaköltségek kombinációja számos helyszín haszonkulcsát tartósan a fedezeti pont alá csökkentette. Az iparági szakértők olyan helyszínekről is beszámolnak, amelyek strukturálisan hátrányos helyzetben voltak – például a közvetlen közelben lévő építkezések, a rossz közlekedési kapcsolatok vagy a vonzáskörzet gyenge demográfiai fejlődése miatt.

A dortmundi székhelyű Hellweg szintén stratégiailag egy középúton találta magát: 68 fióktelepével túl nagy volt a regionális piaci réspiacához képest, de túl kicsi ahhoz, hogy kihasználja a piacvezető Bauhaus, OBI és Hornbach által kínált méretgazdaságosságot. Az ellátási láncokra – és így a beszerzési feltételekre – nehezedő nyomás arányosan jobban sújtja a kisebb láncokat. Ehhez járult egy konkrét külső sokk is: a maga is pénzügyi nehézségekkel küzdő BayWa AG korábban több milliós támogatást vont vissza a Hellweg Csoporttól, az Allianz Trade kereskedelmi hitelbiztosító pedig azonnal kizárta a Hellwegnek nyújtott szállításokat a biztosítási fedezetéből, tovább veszélyeztetve az áruellátást.

Nyertesek és vesztesek: Az iparág két sebessége

A jelenlegi válság tisztán mutatja, hogy a német barkácspiac két táborra szakad: egyrészt a jól teljesítő, digitálisan jól pozícionált és nemzetközileg aktív vállalatokra, amelyek szándékosan kihasználják a versenytársak gyengeségét a piaci részesedés növelése érdekében; másrészt a közepes méretű, országosan gyökerező láncokra, amelyek nem rendelkeznek kellő stratégiai differenciálódással.

A Hornbach a legfigyelemreméltóbb pozitív ellenpélda az iparági trendre. A 2025/26-os pénzügyi évben a vállalat 3,8 százalékkal, 6,4 milliárd euróra növelte bevételét a kihívásokkal teli fogyasztói környezet ellenére, és egyértelműen piaci részesedést szerzett Németországban és Európában. A kulcs: következetes árképzési stratégia, az összekapcsolt kiskereskedelmi koncepció korai kidolgozása – az online és a hagyományos üzletek zökkenőmentes integrációja –, valamint egyértelmű profil a barkácsolás szerelmeseinek és az igényes projektekkel rendelkező kereskedőknek szóló beszállítóként. A Bauhaus, amely mára Európa legnagyobb barkácsáruház-lánca bevétel szerint, 8,3 milliárd eurós bruttó árbevétellel, kettős stratégiájából profitál, mivel mind a lakossági, mind a kereskedelmi ügyfelek számára beszállítóként működik.

Az e-kereskedelem növekedése az ágazaton belül a jövőbeli életképesség egyik kulcsfontosságú mutatója. A barkácstermékek e-kereskedelmi értékesítése 2024-ben körülbelül 4,8 százalékkal, 2,9 milliárd euróra nőtt. Az Egyesült Királyságban a B&Q (Kingfisher) megduplázta online piacterét, több mint kétmillió termékre, és 2025-ben 17,2 százalékos online növekedést ért el. Azok a láncok, amelyek figyelmen kívül hagyták ezt a változást, nemcsak bevételt veszítenek, hanem az ügyfelek lojalitását is, ami elengedhetetlen a hagyományos üzletek számára.

EU-s és német szakértelmünk az üzletfejlesztés, az értékesítés és a marketing területén

EU-s és német szakértelmünk az üzletfejlesztés, az értékesítés és a marketing területén - Kép: Xpert.Digital

Iparági fókuszterületek: B2B, digitalizáció (AI-tól XR-ig), gépészet, logisztika, megújuló energiák és ipar

További információ itt:

Tematikus központ, amely betekintést és szakértelmet kínál:

- Tudásplatform, amely a globális és regionális gazdaságokat, az innovációt és az iparágspecifikus trendeket fedi le

- Elemzések, betekintések és háttérinformációk gyűjteménye a legfontosabb fókuszterületeinkről

- Szakértelem és információk helye az üzleti és technológiai fejleményekről

- Egy központ a piacokkal, a digitalizációval és az iparági innovációkkal kapcsolatos információkat kereső vállalatok számára

A német barkácspiac válsága összehasonlításban: Miért elkerülhetetlen a konszolidáció?

Nemzetközi összehasonlítás: Hogyan teljesít Németország globális kontextusban?

Mit taníthat nekünk Kína, az USA és Franciaország: Stratégiák a német építőipari piac egyensúlyhiánya ellen

A barkácsboltok problémája nem pusztán német jelenség – de a fizetésképtelenségek intenzitása és gyakorisága különleges jelleget kölcsönöz a helyzetnek.

Globálisan a barkácspiac 1,9 százalékkal zsugorodott 2024-ben. A visszaesés fő mozgatórugója nem Európa, hanem Kína volt: az ország 15,4 százalékos piaci zsugorodást tapasztalt 2024-ben, ami a teljes ázsiai-csendes-óceáni térséget negatív tartományba taszította. Kína kivételes hatása nélkül a globális piac valójában 1,5 százalékkal nőtt volna. Összehasonlításképpen, Észak-Amerika és Európa egyaránt 1,0 százalékkal nőtt a nominális barkácspiaci szegmensben 2024-ben. Kína visszaesése a lakhatási válság, a visszafogott fogyasztói hangulat és a lakáspiaci szabályozási beavatkozások strukturális következményeinek kombinációjával magyarázható. Érdekes módon Kína megakadályozta a globális piac súlyosabb visszaesését 2023-ban, mivel ez volt az egyetlen jelentős régió, amely növekedést tapasztalt.

A franciaországi helyzet nagyon hasonló a németországihoz. A francia barkácspiac 4,3-6,4 százalékkal zsugorodott 2024-ben, körülbelül 22,1-22,8 milliárd euróra. A piacvezető Leroy Merlin, amely a francia piac körülbelül 39 százalékát ellenőrzi, költségcsökkentő programot indított. A Kingfisher Castorama és Brico Dépôt vállalatai, amelyek együttesen a francia piac mintegy 25 százalékát birtokolják, 5,9 százalékos árbevétel-csökkenést könyveltek el. A Kingfisher Csoport egésze – olyan márkákkal, mint a B&Q (Egyesült Királyság), a Screwfix (Egyesült Királyság), a Castorama és a Brico Dépôt (Franciaország) – szintén 1,5 százalékos árbevétel-csökkenést szenvedett el, 12,78 milliárd fontra a 2024/25-ös pénzügyi évben. Az adózás előtti nyereség 35 százalékkal zuhant. Mind Németország, mind Franciaország keresleti válsággal küzd, amelyet gyenge építőipari ágazat, magas kamatlábak és óvatos fogyasztók jellemeznek.

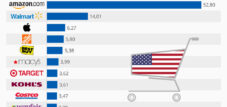

Az Egyesült Államokban alapvetően más a helyzet. A Home Depot és a Lowe's duopóliumként uralja az észak-amerikai piacot, összesen körülbelül 251 milliárd dolláros árbevétellel a 2025-ös pénzügyi évben: a Home Depot önmagában 164,7 milliárd dollárt, a Lowe's pedig 86,3 milliárd dollárt termelt. Az amerikai piaci modell strukturálisan több kulcsfontosságú szempontból is eltér az európaitól: A két lánc egy hatalmas, egységes hazai piacot szolgál ki, intenzív kereszt-értékesítési stratégiákat alkalmaz a kiskereskedelmi és a professzionális kereskedelmi piacok között, és profitál a folyamatos felújításra és átalakításra orientált lakásépítési piacból. Ezenkívül az Egyesült Államokban az értékesítés mintegy 40-50 százaléka professzionális építőipari vállalatoktól származik – ez jelentősen magasabb arány, mint a német piacon. A Home Depot a 2025-ös pénzügyi évben körülbelül 2,8 százalékos teljes árbevétel-növekedést vár, ami kiemeli ennek a piaci modellnek a strukturális stabilitási előnyét. Az Egyesült Államokban nincsenek hasonló méretű, barkácslánc-csődök, mivel a két domináns szereplővel rendelkező oligopolisztikus piaci struktúra stabilizáló funkcióval bír.

Japán viszont különleges esetet képvisel: a japán barkácspiac becslések szerint körülbelül 95 milliárd eurós, és erősen koncentrálódik olyan helyi, közepes méretű láncokra, mint a Cainz, a Kohnan és a Nafco, amelyek egy telített, elöregedő piacon működnek. Míg a barkácsolás kultúrája mélyen gyökerezik Japánban, a felújítási lendületet erősen befolyásolják a demográfiai változások és a lakástulajdonosok magas átlagéletkora. A nagyobb láncok csődjei ritkábbak ott, a piaci szereplők által alkalmazott defenzív, konzervatív terjeszkedési stratégiák miatt. Végül a Dähne Verlag új számításai szerint Kína rendelkezik a világ legnagyobb nemzeti barkácspiacával, amelyet becslések szerint 612 milliárd euróra becsülnek – még az Egyesült Államokat is megelőzve (426 milliárd euró). A kínai piacon azonban az a kihívás, hogy a nyugati barkácsolási koncepciók strukturálisan nem működnek, mivel az olcsó munkaerő nagyrészt felváltotta a barkácsolást, mint tömegpreferenciát; a nyugati láncok, mint például a B&Q, ezt a nehezebb úton tanulták meg.

Rendszerszintű stressz: Miért sújtja különösen Németországot a válság?

Az ágazat európai gyengesége ellenére a fizetésképtelenségek koncentrációja Németországban feltűnően magas. Ennek számos strukturális magyarázata van, amelyek túlmutatnak a kereslet általános csökkenésén.

Először is, a német barkácspiac történelmileg széttagoltabb, mint a legtöbb hasonló piac. Franciaországgal ellentétben, ahol a Leroy Merlin egymaga közel 40 százalékkal rendelkezik, és az Egyesült Államokkal ellentétben, ahol stabil duopólium van, Németországban több mint egy tucat releváns lánc versenyez egy olyan piacért, amely valójában zsugorodik. A stagnáló piacon elkerülhetetlen konszolidáció elkerülhetetlenül a leggyengébb láncszemeket sújtja először.

Másodszor, a németországi szabályozási és adózási környezet különösen költséges a hagyományos kiskereskedők számára. A magas iparági szintű kollektív szerződések, a minimálbér-emelések és a bürokratikus követelmények növelik az állandó költségbázist. Ugyanakkor a csődjog az önigazgatás eszközével viszonylag vonzó megmentési lehetőséget kínál a még működőképes vállalatok számára – ez magyarázza, hogy a Hellweg és a BayWa Bau & Garten miért ezt az utat választja, és nem egyszerűen felszámol.

Harmadszor, az építőipari válság és a fogyasztói visszafogottság közötti konkrét kapcsolat Németországban különös hatással bír: Míg az építőipari válság elnyomja a szakmai keresletet, az általános gazdasági bizonytalanság miatt a barkácsolók is elhalasztják a projekteket. Az IFH Cologne és a Klaus Peter Teipel Research & Consulting tanulmánya a nominális piac 1,9 százalékos visszaesését jósolta 2024-re; reálértéken, az áremelkedések miatt, a veszteségek alig három százalék alatt voltak.

Negyedszer, a sikeres láncokkal való összehasonlítás a fizetésképtelen vállalatok vezetői kudarcára utal: a Hellweg egyértelműen lemaradt a digitalizáció terén. Az olyan versenytársak, mint a Hornbach és az OBI, már korábban jelentősen bővítették online értékesítésüket. 2018-ban a fogyasztók 54 százaléka már vásárolt barkácstermékeket az Amazonon vagy más online kiskereskedőkön keresztül – azok, akik akkoriban még nem vezettek be robusztus omnichannel stratégiát, véglegesen elvesztették piaci részesedésüket, és nem volt valódi esélyük annak visszaszerzésére.

Forgatókönyvek és megoldások: Mit lehet tanulni a válságból?

A jelenlegi konszolidációs szakasz hosszú távon megváltoztatja a német barkácspiacot. Öt fő stratégiai cselekvési irányvonal vonható le a csődökből, a nemzetközi összehasonlításokból és az iparági elemzésekből:

Először is, a következetes omnichannel integráció: Manapság az ügyfelek zökkenőmentes kapcsolatot várnak el az online kutatás, a digitális vásárlás, valamint az üzletben történő konzultáció vagy átvétel között. A Kingfisher bemutatta, hogyan működhet ez a piactér modelljével: a B&Q ma már több mint kétmillió terméket kínál online, a Hornbach pedig az üzletben szerzett szakértelmet ötvözi a nagy teljesítményű e-kereskedelemmel. A kattintás és átvétel modell áthidalja ezt a szakadékot, és a fizikai üzletet logisztikai központként fejleszti. A következő logikus lépés a mesterséges intelligenciával működő termékajánlások, mint amilyeneket a Kingfisher már használ, és amelyek több mint 100 millió font többletbevételt generáltak.

Másodszor, a szolgáltatóvá válás felé való elmozdulás: A termékek egyszerű kínálata már nem elegendő egyedi értékesítési ajánlat, ha ugyanazok a termékek olcsóbban beszerezhetők az Amazonon vagy a Temu-n keresztül. Michael Karrenberg, az Atradius szakértője pontosan így fogalmazott: Sok barkácsáruház számára előnyös lenne, ha pusztán termékbeszállítóból termékek és kapcsolódó szolgáltatások nyújtójává fejlődne. Szerszámbérlés, szakemberajánlás, szerelési szolgáltatások, konyha- és fürdőszoba-tervezési tanácsadás, energiahatékony felújítási tanácsadás – ezek a szolgáltatások nem vásárolhatók meg az Amazonon, és olyan ügyfél-hűséget teremtenek, amely túlmutat a tranzakciós vásárláson.

Harmadszor, a portfólió optimalizálása és a helycsökkentés: A zöldmezős mega-áruházak korszaka a végéhez közeledik. A Kingfisher elkezdte bevezetni a kisebb formátumokat, mint például a B&Q Local és a Screwfix City, és a nagy üzleteket multifunkcionális terekké alakította át. Németországban egy hasonló stratégia – a nagy helyszínek leépítése, kézműves központokkal vagy otthoni stúdiókkal való kombinálása, valamint a fel nem használt területek partnereknek való albérletbe adása – reális módja lenne az állandó költségek csökkentésének.

Negyedszer, a professzionális ügyfélszegmentáció: A professzionális szakemberek, mint különálló, nagy hozamú ügyfélszegmens fejlesztésének trendje jelentős eredményeket hozott Nagy-Britanniában a Screwfix és a B&Q TradePoint koncepció révén – a TradePoint 6,4 százalékkal nőtt 2024/25-ben, és már a B&Q teljes árbevételének 23 százalékát tette ki. A hasonló koncepciók Németországban még mindig fejletlenek. A szakemberek gyakran építőanyag-beszállítóktól vagy közvetlenül nagykereskedőktől vásárolnak; a barkácsáruházakban egyértelműen erre a célcsoportra irányuló termékkínálat – professzionális árakkal, szerelési időpontfoglalással és raktári átvételi koncepcióval – jelentős piaci potenciált szabadíthatna fel.

Ötödször, a felújítási piac fellendülésének kihasználása: a DIW Berlin 2026-ban öt év után először reálnövekedésre számít az építési volumenben, amelyet kezdetben a közinfrastruktúra hajt, de 2027-ben a lakásépítések terén is pozitív jelek várhatók. A 2020-as évek második fele két erős strukturális trend miatt pozitív lehet az építőipar számára: a meglévő épületek energetikai átállása (szigetelés, hőszivattyúk, fotovoltaikus rendszerek) és az évekig elhalasztott karbantartás behozása. Azok a láncok, amelyek most fektetnek be az energiahatékony felújításokhoz kapcsolódó tanácsadási szakértelembe, és integrálják a kormányzati finanszírozási programokat kínálatukba, a kereslet megugrására készülnek, amely jelentős politikai és pénzügyi támogatással jár majd.

Strukturális változás visszafordíthatatlanul: A barkácspiac új topográfiája

A Hellweg, a BayWa Bau & Garten, a Hammer és az egyes Hagebau telephelyek csődjei nem átmeneti rendellenességek, hanem egy évek óta látható strukturális változás felgyorsult tünetei. A világjárvány utáni keresletcsökkenés, az új lakásépítések visszaesése, az Amazon, a Temu és mások által okozott digitális zavar, valamint a krónikusan magas fix költségbázis egy mérgező elegyet alkotott, amely a közepes méretű, országosan működő, egyértelmű megkülönböztető profillal nem rendelkező láncokat az összeomlás szélére sodorja.

Az iparág kisebb, de ellenállóbb méretekkel fog kilábalni ebből a konszolidációs szakaszból. A túlélő láncok – mindenekelőtt a Hornbach, a Bauhaus és az OBI – piaci részesedést fognak szerezni, és erősebben fognak kikerülni a konszolidációból. Maga a piac középtávon ismét növekedni fog, amint a németországi építőipari válság alábbhagy, és a kormányzati felújítási programok hatályba lépnek. Az érintett alkalmazottak és a helyi ellátási struktúrák számára azonban, különösen azokban a régiókban, ahol korábban nagy volt a barkácsáruházak sűrűsége, mint például a Ruhr-vidék vagy Dél-Bajorország, a jelenlegi piaci átrendeződés kezdetben valódi nehézségeket jelent – és sok település számára egy olyan horgonybérlő elvesztését, amely nagy kereskedelmi ingatlanokat foglalt el zöldmezős területeken, bizonytalan jövőbeli felhasználási tervvel.

Nemzetközi összehasonlítások azt mutatják, hogy nincs univerzális sikerrecept az otthonfelújítási piacon: Míg az amerikai Home Depot és Lowe's duopóliuma a puszta piaci erőnek köszönhetően stabil marad, a japán piac konzervatív terjeszkedési stratégiából profitál, a francia piac pedig a nagyobb mértékű konszolidáció ellenére is jelentősen szenved. Kína azt bizonyítja, hogy a nyugati otthonfelújítási modellek strukturálisan összeegyeztethetetlenek az olcsó munkaerővel rendelkező piacokkal. Németországnak ezzel szemben meg kell találnia a saját útját – túllépve a termékek egyszerű nagy áruházakban történő értékesítésén, egy integrált szolgáltatási modell felé kell elmozdulnia a 21. századi otthonfelújítás érdekében.

Globális marketing- és üzletfejlesztési partnere

☑️ Üzleti nyelvünk az angol vagy a német

☑️ ÚJ: Levelezés az anyanyelveden!

Konrad Wolfenstein

Én és a csapatom örömmel állunk rendelkezésére személyes tanácsadóként.

Kapcsolatba léphetsz velem a kapcsolatfelvételi űrlap kitöltésével itt wolfenstein@xpert.digital:, vagy egyszerűen hívj a +49 7348 4088 965 telefonszámon. Az e-mail címem

Alig várom a közös projektünket.

☑️ KKV-támogatás a stratégiában, tanácsadásban, tervezésben és megvalósításban

☑️ Digitális stratégia létrehozása vagy átalakítása és digitalizáció

☑️ Nemzetközi értékesítési folyamatok bővítése és optimalizálása

☑️ Globális és digitális B2B kereskedési platformok

☑️ Pioneer Üzletfejlesztés / Marketing / PR / Vásárok

🎯🎯🎯 Adatvezérelt B2B iparági központ, mint kvázi házon belüli megoldás

A kvázi házon belüli megoldás: Hogyan hidalja át az Xpert.Digital a B2B marketing és értékesítés működési réseit – Okos, tartalomvezérelt üzlet - Kép: Xpert.Digital

Az Xpert.Digital egy adatvezérelt B2B iparági központ, amelyet Konrad Wolfenstein vezet. A vállalat külső, kvázi házon belüli megoldásként működik az ipari partnerek számára, áthidalva a marketing, a tartalom és az értékesítés működési hiányosságait – anélkül, hogy további erőforrásokat igényelne az ügyféloldalon.

További információ itt: