Jobban értse meg az USA-t: Az államok és az EU-országok mozaikja a gazdasági struktúrák összehasonlításában.

Xpert előzetes kiadás

Available in 27 languages 📢

Az Xpert.Digital előnyben részesítése a Google-benⓘMegjelent: 2025. július 5. / Frissítve: 2025. július 5. – Szerző: Konrad Wolfenstein

Az USA jobb megértése: Mozaikkép az amerikai államok és az EU-tagállamok összehasonlításáról – gazdasági struktúrák elemzése – Kép: Xpert.Digital

Gazdasági analógiák: Az amerikai államok és az EU tagállamainak gazdasági struktúráinak összehasonlító elemzése

Bevezetés: Az USA, mint a gazdaságok mozaikja

Az európai üzleti és politikai vezetők számára az amerikai gazdaság mélyreható ismerete kulcsfontosságú stratégiai jelentőséggel bír. Azonban széles körben elterjedt tévhit, hogy az Egyesült Államokat egyetlen, homogén gazdasági egységnek tekintik. Ez a perspektíva figyelmen kívül hagyja az alapvető valóságot: az Egyesült Államok 50 különálló, gyakran egymással versengő és egymást kiegészítő gazdasági régió szövetsége, amelyek mindegyikének megvannak a saját erősségei, specializációi és szabályozási keretei. Az Egyesült Államok valódi gazdasági ereje és dinamizmusa csak akkor válik nyilvánvalóvá, ha állami szinten elemezzük. Ezen államok némelyikének bruttó hazai terméke (GDP) meghaladja a nagyobb nemzetállamokét, és gyakorlatilag független globális gazdasági hatalomként működnek.

Ez a cikk célja, hogy eloszlassa ezt a bonyolult kérdést az európai közönség számára. A módszertan szándékosan túlmutat a GDP-adatok egyszerű összehasonlításán. Ehelyett egy többdimenziós, összehasonlító elemzést végez, amely a következő szempontokat veszi figyelembe:

- A GDP ágazati összetétele: A szolgáltatások, az ipar és a mezőgazdaság relatív fontossága.

- Specializáció a kulcsfontosságú iparágakban: Koncentráció olyan ágazatokra, mint a technológia, az energia, a pénzügy vagy a fejlett gyártás.

- Az ipari bázis szerkezete: A globális vállalatok és az erős középvállalkozások közötti kapcsolat.

- Logisztikai infrastruktúra és kereskedelmi orientáció: Kereskedelmi központként betöltött szerep, a kikötők, repülőterek és a szárazföldi közlekedés minősége.

- Szabályozási és adózási keretrendszer: Az üzleti környezetet alakító konkrét politikai és jogi tényezők.

Ez a megközelítés elkerüli a közvetlen, egyértelmű megfelelés illúzióját. Ritka, hogy egy amerikai állam egyetlen EU-tagállam pontos tükörképe legyen. Ehelyett az államokat gazdasági hibridekként elemzik, amelyek több európai nemzet jellemzőit ötvözni tudják. Kalifornia például Németország technológiai innovációját és ipari méretét Franciaország mezőgazdasági és bortermelési kiválóságával, valamint Olaszország kulturális és szórakoztatóiparban betöltött globális dominanciájával ötvözi. Texas viszont Hollandia energia- és logisztikai központként betöltött szerepét tükrözi, de párhuzamot mutat Lengyelország ipari felemelkedésével is, mint vonzó befektetési helyszínnel.

Ez a többperspektívás megközelítés az amerikai gazdasági tájkép árnyalt és stratégiailag hasznos képének festésére törekszik. Ezen szubnacionális ökoszisztémák megértése kulcsfontosságú az amerikai piac által kínált lehetőségek és kihívások pontos azonosításához, valamint a befektetés, a terjeszkedés és a politikai együttműködés hatékony stratégiáinak kidolgozásához.

A globális óriások – Kalifornia és Texas az európai tükörképükben

Az amerikai gazdaság élvonalában két olyan állam áll, amelyek puszta mérete és globális befolyása mellett egész kontinensek is eltörpülnek: Kalifornia és Texas. Együttesen az amerikai GDP közel negyedét adják, és az amerikai kapitalizmus két különálló, mégis egyformán erőteljes modelljét testesítik meg. Ha ezeket az államokat európai társaikkal összehasonlítjuk, alapvető strukturális hasonlóságokat és mélyreható különbségeket tárunk fel, amelyek elengedhetetlenek a globális gazdasági architektúra megértéséhez.

Kalifornia: Egy nemzet a nemzeten belül

Kalifornia, ha független állam lenne, 2024-ben 4,1 billió dolláros bruttó hazai termékével a világ negyedik legnagyobb gazdasága lenne, szorosan olyan nemzetek után, mint Németország és Japán. Már önmagában ez a szám is azt mutatja, hogy az „Aranyállam” nem csupán egy állam, hanem egy globális gazdasági és kulturális óriás. Gazdasági szerkezete magasan fejlett, posztindusztriális és erősen szolgáltatásorientált.

Gazdasági profil és ágazati összetétel

Kalifornia gazdaságát néhány, de rendkívül erős ágazat uralja. A pénzügy és az ingatlanszektor vezeti a területet, stabil alapot biztosítva a GDP 18%-os részesedésével. A szakmai és üzleti szolgáltatási szektor (16%) és az információs szektor (14%) azonban sokkal dinamikusabbak, és nagyobb hatással vannak az állam globális megítélésére. Ezeket nagyrészt a technológiai és szórakoztatóipar hajtja, és az állam lenyűgöző növekedésének elsődleges forrásai.

Bár a feldolgozóipar GDP-hez viszonyított részesedése viszonylag alacsonynak tűnik, mindössze 11%, ez félrevezető mutató. Abszolút értékben ez több mint 400 milliárd USD ipari hozzáadott értéket jelent, meghaladva számos iparosodott ország ipari termelését. Ez a feldolgozóipar magasan technológiai fejlettségű, és szorosan kapcsolódik az ország innovációs klasztereihez.

Ipari és kulturális klaszterek: A hatalom három pillére

Kalifornia egyedülálló gazdasági ereje három világelső klaszter koncentrációján alapul:

Technológia (Szilícium-völgy)

A globális digitális gazdaság vitathatatlan epicentrumaként a Szilícium-völgy több mint egy ipari klaszter; egy olyan ökoszisztéma, amely olyan ütemben generálja az innovációt, amely kihívást jelent a világ többi részének. Olyan vállalatok, mint az Apple, a Google (Alphabet), a Meta és számtalan startup határozza meg a szoftverek, a mesterséges intelligencia, a biotechnológia és a digitális platformok jövőjét. Ez a szektor a fő mozgatórugója a „szakmai és üzleti szolgáltatások”, valamint az „információs szektor” GDP-hozzájárulásának.

Szórakozás (Hollywood)

A Los Angelesben központú film- és szórakoztatóipar Kalifornia dominanciájának egy másik pillére. Nemcsak közvetlen gazdasági motor, amely becslések szerint 30 milliárd dollárt hoz Kaliforniába, és közvetlenül több mint 200 000 munkahelyet támogat, hanem hatalmas „puha hatalom” forrása is. Hollywood formálja a globális kultúrát, trendeket határoz meg, és hatalmas turisztikai vonzerő. A kormányzati ösztönzők, mint például a filmes és televíziós adójóváírási program, amely több mint kétszeresére, évi 750 millió dollárra nőtt, megerősítik ezt a pozíciót. Tizenhat, nemrégiben finanszírozott televíziós projekt várhatóan 1,1 milliárd dolláros gazdasági hatást fog generálni.

Mezőgazdaság (Közép-völgy)

Kalifornia mezőgazdasága, amelyet gyakran beárnyékol a technológia és a szórakoztatás, önmagában is globális óriás. Az állam, amelynek éves bevétele körülbelül 59 milliárd dollár, az élelmiszertermelés központja, az Egyesült Államokban termesztett zöldségek több mint egyharmadát, a gyümölcsök és diófélék háromnegyedét pedig adja. Bizonyos termékek, például a mandula esetében Kalifornia de facto monopolhelyzetben van, az Egyesült Államok kereskedelmi termésének 100%-át és a globális termelés 80%-át adja. Ez a lenyűgöző termelékenység azonban magas árat követel: A mezőgazdasági ágazat az állam teljes rendelkezésre álló vízkészletének mintegy 40%-át fogyasztja el, ami rendkívül sebezhetővé teszi az éghajlatváltozással és az ismétlődő aszályokkal szemben.

Összehasonlító elemzés az EU-val

Kalifornia nem érthető meg egyetlen EU-s országgal összehasonlítva. Ez egy hibrid, amely több európai nehézsúlyú ország jellemzőit ötvözi:

Németország ellen

A német analógia a puszta gazdasági erőben, a technológiai vezető szerepben és a globális exportorientációban rejlik. Mindkettő az innováció központja. A döntő különbség a fókuszban rejlik: míg a német erősség hagyományosan a fizikai világ – az autóipar, a gépészet és a vegyipar – optimalizálásából fakad, Kalifornia erejét a digitális világ felforgatásából és uralmából, azaz a szoftverekből, a platformokból és az adatvezérelt üzleti modellekből meríti.

Franciaország ellen

A Franciaországgal való párhuzam szembetűnő, ha figyelembe vesszük a rendkívül produktív, hozzáadott értékű mezőgazdasági szektor és a globálisan befolyásos kulturális ipar kombinációját. Kalifornia Central Valley régiója bor- és különleges élelmiszertermelésével a francia borvidékek amerikai megfelelője. Ugyanakkor Hollywood globális jelenlétével tükrözi a francia luxuscikkek és turisztikai iparágak kulturális és gazdasági jelentőségét.

Olaszország ellen

Hasonlóságok fedezhetők fel Olaszországgal az ipari klaszterek erős regionális specializációjában. Ahogy a Szilícium-völgy egyet jelent a technológiával, úgy az észak-olaszországi régiók a gépészetről, a divatról és a designról ismertek. Mindkét gazdaságra jellemző a design, a márkaépítés és a kiváló minőségű fogyasztási cikkek iránti erős hangsúly.

Összehasonlító gazdasági profil: Kalifornia vs. Németország és Franciaország

Összehasonlító gazdasági profil: Kalifornia vs. Németország és Franciaország – Kép: Xpert.Digital

Kalifornia, Németország és Franciaország összehasonlító gazdasági profilja jelentős különbségeket mutat a három régió gazdasági szerkezetében és orientációjában. Kalifornia nominális bruttó hazai terméke körülbelül 4,103 milliárd USD, amely Németország 4,745 milliárd USD-s és Franciaország 3,211 milliárd USD-s GDP-je közé esik.

Kalifornia gazdasági szerkezete erősen szolgáltatásorientált, a szolgáltatási szektor a GDP becslések szerint 74 százalékát teszi ki, míg az ipar és a mezőgazdaság részesedése lényegesen kisebb, 11, illetve 2 százalék. Németország kiegyensúlyozottabb szerkezetet mutat, 70 százalékos szolgáltatási aránnyal, de lényegesen magasabb, 29 százalékos ipari és 1 százalékos mezőgazdasági részesedéssel. Franciaországban hasonló a megoszlás, mint Németországban, 69 százalékos szolgáltatási, 19 százalékos ipari és 2 százalékos mezőgazdasági aránnyal.

Kalifornia főbb iparágait a technológia (szoftver és hardver), a szórakoztatóipar, a pénzügyi szolgáltatások, a mezőgazdaság és a biotechnológia uralja. Németország a hagyományos iparágakra, mint például az autóipar, a gépészet, a vegyipar és az elektrotechnika, összpontosít. Franciaországot ezzel szemben a repülőgépipar, a turizmus, a luxuscikkek, a mezőgazdaság (különösen a borászatra és a tejtermékekre összpontosítva), valamint a gyógyszeripar jellemzi.

Az export szerkezete tükrözi ezeket az ipari prioritásokat. Kalifornia elsősorban számítógépeket és elektronikát, közlekedési eszközöket, valamint mezőgazdasági termékeket, például mandulát, pisztáciát és bort exportál. Németország vezető szerepet tölt be a gépjárművek és alkatrészek, a gépek és a vegyipari termékek terén. Franciaország főként repülőgépipari technológiát, járműveket, gyógyszereket és luxuscikkeket exportál.

Különösen szembetűnőek a technológiához és a hagyományos iparhoz való eltérő megközelítések. Kaliforniában a digitális átalakulás uralkodik, ahol a hagyományos iparágakat a technológia újraértelmezi. Németország erős hagyományos ipari bázissal rendelkezik, amely digitális technológiákat használ az optimalizáláshoz. Franciaország egy erős hagyományos ipart – például a repülés és a luxuscikkek gyártása – ötvöz a növekvő technológiai szektorral.

Elemzések és stratégiai vonatkozások

A kaliforniai gazdaság elemzése két kulcsfontosságú megállapítást tár fel az európai szereplők számára.

Először is, a felfogás „méretcsapdája”. Egy olyan ágazat, mint a mezőgazdaság, amely Kalifornia GDP-jének csak kis részét, körülbelül 2%-át teszi ki, globális jelentőségét gyakran alábecsülik. Az ágazat abszolút értéke azonban, amely 50 és 80 milliárd USD között mozog, messze meghaladja számos EU-tagállam teljes mezőgazdasági termelését. Összehasonlításképpen, a teljes görög mezőgazdasági ágazat körülbelül 16 milliárd USD GDP-t termel. Ez azt jelenti, hogy még egy piaci résszektor is globális piacvezető lehet Kaliforniában. Az európai vállalatoknak és a politikai döntéshozóknak ezért nem szabad összekeverniük a százalékos részesedéseket az abszolút piaci mérettel és hatalommal.

Másodszor, a szimbiózis és a verseny Európával. Kalifornia gazdasági modellje egyszerre fenyegetést és lehetőséget is jelent Európa számára. A technológiai ipar közvetlenül kihívja a hagyományos európai ágazatokat, mint például az autóipart, amint azt a Tesla felemelkedése is mutatja, miközben a német gyártók veszítenek piaci részesedésükből. Ugyanezek az európai vállalatok a kaliforniai szoftverekre, felhőalapú infrastruktúrára és mesterséges intelligencia-kutatásra támaszkodnak a versenyképességük megőrzése érdekében. Hasonlóképpen, a francia luxus- és kulturális iparágak Hollywooddal versenyeznek a globális figyelemért és költségvetésért, miközben egyidejűleg a kaliforniai közösségi média platformokat alapvető marketingcsatornaként használják fel. Egy tisztán konfrontatív vagy tisztán együttműködő stratégia Kaliforniával szemben ezért kudarcra van ítélve. Az európai szereplőknek egy hibrid „kooperációs” stratégiát – az együttműködés és a verseny keverékét – kell kidolgozniuk ahhoz, hogy ebben a komplex környezetben boldogulni tudjanak.

Texas: Energia- és Kereskedelmi Központ

Texas, a „Magányos Csillag Állam”, egy másfajta, de nem kevésbé lenyűgöző amerikai gazdasági modellt képvisel. 2,7 billió dolláros GDP-jével az Egyesült Államok második legnagyobb gazdasága, független nemzetként pedig a világ nyolcadik legnagyobbja lenne, megelőzve olyan országokat, mint Kanada, Oroszország vagy Olaszország. Míg Kalifornia erejét a digitális és a kulturális szférából meríti, Texas hatalma a fizikai erőforrások és a kereskedelmi forgalom feletti ellenőrzésen alapul.

Gazdasági profil és ágazati összetétel

Texas gazdasága hagyományosan hatalmas olaj- és földgázkészleteire támaszkodott, amelyek az államot globális energiaközponttá tették. Csak az olaj- és gázexport elérte a 140 milliárd dollárt 2023-ban, amelyet a finomított kőolajból és széntermékekből származó 70 milliárd dollár egészített ki. Ehhez szorosan kapcsolódik a feldolgozóipar, a gazdaság sarokköve, amely 241 milliárd dollárral járul hozzá a GDP-hez (a teljes gazdasági termelés körülbelül 13%-a). Ezt az ágazatot a petrolkémiai ipar uralja, de a számítógépek és elektronikai alkatrészek gyártása is rendkívül fontos, 53 milliárd dolláros exporttal.

Texas az utóbbi években figyelemre méltó diverzifikáción ment keresztül. Gazdasága egyre inkább olyan ágazatokba terjeszkedik, mint az informatika, a repülőgépipar, a védelem, a biomedicinális kutatás és a megújuló energia, különösen a szélenergia.

Infrastruktúra, kereskedelem és szabályozási környezet

Texas vitathatatlanul az Egyesült Államok exportbajnoka. A 2023-as 440 milliárd dolláros exporttal az állam többet exportált, mint a következő két legnagyobb állam együttvéve. Ezt a dominanciát a világszínvonalú logisztikai infrastruktúra teszi lehetővé. A houstoni kikötő a legnagyobb amerikai kikötő a kezelt tonnatartalom alapján, a Dallas/Fort Worth nemzetközi repülőtér pedig a világ legjobb légi árufuvarozási központjai közé tartozik. Texas földrajzi elhelyezkedése természetes átjáróvá teszi a latin-amerikai kereskedelem számára, Mexikó pedig messze a legnagyobb kereskedelmi partnere.

Texas gazdasági sikerének egyik kulcsfontosságú tényezője a szabályozási környezet. Az állam nem vet ki jövedelemadót a magánszemélyekre, és határozottan üzletbarát légkört tart fenn minimális szabályozással. Ez tette Texast mágnessé a más államokból áttelepülő vállalatok és az új vállalkozások számára, amit az Egyesült Államokban található Fortune 500-as központok legmagasabb száma is tükröz.

Összehasonlító elemzés az EU-val

Hollandia ellen

Ez a legtalálóbb európai analógia. Mindkettő központi energia- és logisztikai központként működik a saját gazdasága számára. Ahogy Texas ellátja az amerikai energiapiacot olajjal és gázzal, és a houstoni kikötőn keresztül bonyolítja le a globális kereskedelmet, Hollandia történelmileg Európa gázközpontja volt, és a rotterdami kikötővel, a kontinens legnagyobb kikötőjével együtt az európai kereskedelem legfontosabb kapuja. Mindkét gazdaság rendkívül nyitott és függ a globális kereskedelemtől. A holland kereskedelmi arány (export plusz import a GDP százalékában) 166%-a kiemeli ezt a szélsőséges specializációt a kereskedelemben és a logisztikában, ami a texasi gazdaságban is megtalálható jellemző.

Lengyelország ellen

Strukturális párhuzamok vonhatók Lengyelország feldolgozóipari közvetlen külföldi befektetések (FDI) vonzó helyszínévé válásában. Texashoz hasonlóan Lengyelország a kedvező üzleti környezet, a nagyszámú és képzett munkaerő, valamint a gazdasági térségén (EU) belüli stratégiai elhelyezkedés miatt vonzza a vállalatokat a drágább és szigorúbban szabályozott régiókból. Mindkettő dinamikus gazdasági növekedést tapasztal, nagyrészt a versenyképes gyártási helyszínként elért sikereiknek köszönhetően.

Elemzések és stratégiai vonatkozások

A texasi gazdaság elemzése két alapvető fontosságú meglátást nyújt az európai stratégia számára.

Először is, az energia mint geopolitikai eszköz és gazdasági előny. Texas olaj- és gáztermelésben betöltött dominanciája segített az Egyesült Államoknak relatív energiafüggetlenséget elérni és nettó energiaexportőrré válni. Ez éles ellentétben áll számos EU-ország, különösen Németország helyzetével, amelyek gazdasága és geopolitikai képességei nagymértékben függenek az energiaimporttól. Az ebből eredő alacsonyabb energiaköltségek Texasban jelentős versenyelőnyt jelentenek. Az európai energiaigényes iparágak (pl. vegyipar, acélipar) számára Texas ezért nemcsak értékesítési piac, hanem egyre inkább potenciális termelési helyszín is, amely védelmet nyújt a geopolitikai energiakockázatokkal szemben, és lehetőséget kínál a költségelőnyök kihasználására.

Másodszor, az „alacsony adók, alacsony szabályozás” modell közvetlen kihívást jelent az európai társadalmi modell számára. Texas hatalmas sikere a vállalkozások és a tőke vonzásában egy olyan gazdasági modellen alapul, amely merőben ellentétes az európai megközelítéssel. Míg az olyan EU-országok, mint Németország és Franciaország, magas adókból és sűrű szabályozásból finanszírozzák átfogó szociális jóléti rendszereiket, Texas az ellenkezőjét kínálja. A befektetések és a vállalati központok kivándorlása Európából vagy más amerikai államokból Texasba a gazdasági rendszerek közötti globális verseny mikrokozmosza. Ez alapvető fenyegetést jelent az európai jóléti állam finanszírozási bázisára nézve. Az európai politikai és üzleti vezetők azzal a kihívással néznek szembe, hogy megtalálják a módját a versenyképesség megőrzésének anélkül, hogy feladnák a társadalmukat meghatározó társadalmi és környezeti normákat.

🎯🎯🎯 Profitáljon az Xpert.Digital széleskörű, ötszörös szakértelméből egy átfogó szolgáltatáscsomagban | BD, K+F, XR, PR és digitális láthatóság optimalizálása

Profitáljon az Xpert.Digital széleskörű, ötszörös szakértelméből egy átfogó szolgáltatáscsomagban | K+F, XR, PR és digitális láthatóság optimalizálása - Kép: Xpert.Digital

Az Xpert.Digital mélyreható ismeretekkel rendelkezik a különböző iparágakról. Ez lehetővé teszi számunkra, hogy személyre szabott stratégiákat dolgozzunk ki, amelyek pontosan az Ön konkrét piaci szegmensének követelményeihez és kihívásaihoz igazodnak. A piaci trendek folyamatos elemzésével és az iparági fejlemények követésével előrelátóan tudunk cselekedni és innovatív megoldásokat kínálni. A tapasztalat és a tudás ötvözésével hozzáadott értéket generálunk, és ügyfeleink számára meghatározó versenyelőnyt biztosítunk.

Bővebben itt:

A nehézipartól a high-tech-ig: Amerika strukturális átalakulása, mint modell Európa számára?

Pénzügyi és szolgáltató központok – New York és Florida

Míg Kalifornia és Texas globális jelentőségét a technológiának, az energiának és a kereskedelemnek köszönheti, New York és Florida gazdasága más, de ugyanolyan erős pilléreken nyugszik: a globális tőke koncentrációján, valamint az emberek és a szolgáltatások vonzásán. Az amerikai szolgáltatási gazdaság élvonalát képviselik, és Európához képest betekintést nyújtanak a pénzügyi piacok működésébe és a demográfiailag vezérelt növekedésbe.

New York: Globális pénzügyi tőke

Közel 2,3 billió dolláros GDP-jével New York állam az Egyesült Államok harmadik legnagyobb, és a világ egyik legnagyobb gazdasága. A gazdaságot túlnyomórészt New York City agglomerációja, és különösen Manhattan uralja, amelyet vitathatatlanul a banki, pénzügyi és kommunikációs globális központnak tartanak.

Gazdasági profil és ágazati összetétel

New York gazdasági szerkezete a fejlett szolgáltatási gazdaság egyik legjobb példája. A pénzügyi és biztosítási szektor messze a legfontosabb, több mint 315 milliárd dollárral járul hozzá az állam GDP-jéhez, ami a teljes gazdasági termelés nagyjából 29%-a. Bár ez a szektor nem foglalkoztatja a legtöbb embert, a legnagyobb értéket generálja. További hatalmas szolgáltatási szektorok következnek: az ingatlan- és lízingszektor közel 250 milliárd dollárral, az információs szektor 195 milliárd dollárral, a szakmai és műszaki szolgáltatások 176 milliárd dollárral, valamint az egészségügy 149 milliárd dollárral. A feldolgozóipar alárendelt, de még mindig jelentős szerepet játszik, mintegy 70 milliárd dollárral járul hozzá a GDP-hez.

Strukturális kettősség: NYC vs. Upstate

Az állam gazdaságát figyelemre méltó kettősség jellemzi. Az egyik oldalon New York City globalizált, hiperdinamikus és rendkívül szolgáltatásorientált gazdasága található. A másikon az állam többi része, amelyet gyakran „New York állam északi részének” neveznek. Ezek a régiók gazdaságilag jobban támaszkodnak a hagyományos feldolgozóiparra, a mezőgazdaságra (különösen a tejtermékekre, az alma- és bortermelésre a Finger Lakes-ben), és újabban a megújuló energiaforrásokba, például a nap- és szélenergiába történő beruházásokra. Ez a megosztottság eltérő gazdasági realitásokat és politikai prioritásokat eredményez ugyanazon államon belül.

Összehasonlító elemzés az EU-val

Írország / Luxemburg ellen

New York gazdasági modelljének legkézenfekvőbb európai analógiája Írország és Luxemburg pénzügyi központjaiban található. Mindhárom nagymértékben támaszkodott a pénzügyi szektorra, mint a gazdasági növekedés központi motorjára. A döntő különbség azonban vonzerejük forrásában rejlik. Míg Írország és Luxemburg európai pénzügyi központként elért sikerét nagyrészt a multinacionális vállalatok számára rendkívül kedvező adózási környezetre alapozza, New York dominanciája tőkepiacainak puszta méretéből, mélységéből és likviditásából fakad. A New York-i Értéktőzsde (NYSE) és a NASDAQ a világ két legnagyobb tőzsdéje, mind piaci kapitalizáció, mind kereskedési aktivitás tekintetében. A méretek páratlanok: New York pénzügyi és biztosítási szektora önmagában (315 milliárd USD) majdnem annyit termel, mint Írország teljes bruttó hazai terméke.

Németország (Frankfurt) / Franciaország (Párizs) ellen

Bár Frankfurt és Párizs fontos kontinentális pénzügyi központok, egy policentrikus európai pénzügyi rendszeren belül működnek. Egyik központ sem rendelkezik New York City kizárólagos globális dominanciájával. A Wall Street nemcsak amerikai, hanem globális pénzügyi központ is, amint azt a 2018-ban körülbelül 55 milliárd USD-t kitevő befektetési banki díjak is bizonyítják.

Elemzések és stratégiai vonatkozások

A New York-i gazdaság elemzése kulcsfontosságú felismeréshez vezet: a tőke koncentrációja, mint globális hatalmi tényező. A tőke, a pénzügyi intézmények és a speciális szolgáltatások példátlan New York-i koncentrációja hatalmas, gyakran alábecsült ellenőrzést biztosít az Egyesült Államoknak a globális pénzügyi folyamatok felett. A Wall Streeten hozott tőkeallokációval, kockázatértékeléssel, vállalatértékeléssel és az új pénzügyi termékek fejlesztésével kapcsolatos döntések közvetlen és azonnali következményekkel járnak az európai vállalatokra, befektetőkre és piacokra nézve. Az európai vállalatok nemcsak a New York-i pénzügyi rendszer ügyfelei; ki vannak téve annak ciklusainak, szabályainak és hangulatainak is. Ez stratégiai kötelességet teremt Európa számára, hogy elmélyítse és megerősítse saját tőkepiaci unióját. Csak egy kellően nagy, likvid és integrált európai tőkepiac létrehozásával lehet hosszú távon csökkenteni ezt a strukturális függőséget egyetlen, nem európai pénzügyi központtól.

Florida: Turizmus, kereskedelem és demográfiai változások

Florida, a „Napsütötte Állam”, az Egyesült Államok negyedik legnagyobb gazdaságává vált, GDP-je meghaladja az 1,7 billió dollárt. Gazdasági modellje a szolgáltatások, a kereskedelem és a megállíthatatlan népességnövekedés vonzó keverékén alapul, amely a gazdasági növekedés elsődleges motorja.

Gazdasági profil és ágazati összetétel

Florida gazdasága több erős pilléren nyugszik. A legnagyobb ágazatok az ingatlanügyletek és lízing (265,5 milliárd USD), a szakmai és üzleti szolgáltatások (208,3 milliárd USD), valamint az egészségügyi és szociális szolgáltatások (126,2 milliárd USD). A turizmus azonban kiemelkedő és meghatározó szerepet játszik. 2023-ban ez az ágazat közvetlenül és közvetve 127,7 milliárd USD-vel járult hozzá az állam gazdasági teljesítményéhez, és több mint 2,1 millió munkahelyet támogatott, ami a teljes nem mezőgazdasági foglalkoztatás 14%-át teszi ki. A látogatók költése rekordmagasságot ért el, 131 milliárd USD-t.

További fontos gazdasági ágazatok a nemzetközi kereskedelem és a banki szolgáltatások. Miami különösen a „Latin-Amerika kapujaként” pozicionálta magát, és az Egyesült Államok legnagyobb nemzetközi bankkoncentrációjának ad otthont, így a nyugati félteke jelentős pénzügyi és kereskedelmi központjává vált. A mezőgazdaság, különösen a citrusfélék és zöldségek termesztése, szintén jelentős gazdasági tényező.

A növekedés mozgatórugója: A demográfiai tényező

Florida gazdasági csodájának egyik legfontosabb mozgatórugója az erős és stabil népességnövekedés. A nyugati világ számos más régiójával ellentétben ezt a növekedést szinte teljes egészében a bevándorlás táplálja – mind az Egyesült Államok más államaiból, mind külföldről. Az új lakosok, munkavállalók és nyugdíjasok folyamatos beáramlása dinamikus belföldi keresletet táplál, különösen az építőiparban és az ingatlanszektorban, a kiskereskedelemben és az egészségügyben.

Összehasonlító elemzés az EU-val

Spanyolország / Görögország ellen

Floridára vonatkozó legerősebb analógia Dél-Európa főbb turisztikai nemzeteiben található. A turizmus kiemelkedő fontossága az összgazdaságban közös jellemző és közös sebezhetőség. Spanyolországban a turizmus a GDP körülbelül 15,6%-át tette ki 2024-ben. Görögországban a közvetlen hozzájárulás 13% volt, de a közvetett és indukált hozzájárulás a GDP akár 33,7%-ára is becsülhető. Floridához hasonlóan ezek a gazdaságok nagymértékben függenek a külső sokkhatásoktól (például világjárványoktól, gazdasági válságoktól vagy geopolitikai bizonytalanságoktól), amelyek megzavarják a nemzetközi utazást. Mindhárom ország meleg éghajlattal, kiterjedt partszakaszokkal és fejlett turisztikai infrastruktúrával rendelkezik.

vs. Ciprus / Málta

A kisebb EU-s szigetállamok párhuzamot vonnak Florida szerepével, amely a nemzetközi tőke, a gazdag nyugdíjasok és a szolgáltatásorientált vállalkozások mágneseként működik. Kellemes életmóddal, kedvező éghajlattal és gyakran előnyös adózási feltételekkel vonzzák a látogatókat, így népszerű úti célok a Floridához hasonló ügyfélkör számára.

Elemzések és stratégiai vonatkozások

Florida elemzése egy kulcsfontosságú strukturális dinamikát emel ki: a demográfiai változásokat, mint elsődleges gazdasági hajtóerőt. Míg számos európai ország, sőt, az amerikai rozsdaövezet néhány hagyományos iparosodott országa is a stagnáló vagy csökkenő népesség kihívásaival néz szembe, Florida gazdasági növekedése elválaszthatatlanul összefügg a népességnövekedéssel. Ez a „belső migráció” folyamata egy olyan nagy, integrált gazdasági térségben, mint az USA, erőteljes és önerősítő gazdasági motorként működik. Az új lakosoknak lakhatásra van szükségük, árukat és szolgáltatásokat fogyasztanak, és vállalkozásokat alapítanak, ami viszont munkahelyeket teremt és még több embert vonz.

Európa számára, ahol a nyelvi, kulturális és adminisztratív akadályok magasabbak az Európán belüli migrációval szemben, és a tagállamok közötti mobilitás viszonylag alacsonyabb, ez strukturális hátrányt jelent. Florida esettanulmány arra, hogy egy nagy, egységes piacon belüli vonzó éghajlat és kedvező üzleti környezet hogyan szabadíthat fel olyan demográfiai dinamikát, amely fenntartható gazdasági növekedéshez vezet. A Floridában befektető befektetők tehát implicit módon ennek az alapvető demográfiai trendnek a folytatódására fogadnak.

Amerika ipari szíve – az átmeneti „rozsdaövezet”

Az Egyesült Államok északkeleti és középnyugati részén található „Rozsdaövezetként” ismert régió egykor a világ vitathatatlan ipari központja volt. A szén, az acél és a tömegtermelés által formált régió mélyreható és gyakran fájdalmas strukturális átalakuláson ment keresztül. Az olyan államok, mint Illinois, Pennsylvania, Michigan és Ohio azonban korántsem csupán egy letűnt korszak emlékei. Rendkívül diverzifikált és technológiailag fejlett ipari központokká alakultak át, amelyek gazdasági struktúrái és kihívásai figyelemre méltó párhuzamot mutatnak Európa ipari nemzeteinek gazdasági struktúráival és kihívásaival.

Illinois és Pennsylvania: Diverzifikált ipari hatalmak a strukturális változásokban

Illinois és Pennsylvania megtestesíti a sikeres, bár még nem teljes átmenetet a régi nehéziparból a modern, tudásalapú gazdaságba. Mára diverzifikált energiaközpontokká váltak, amelyek megőrizték ipari bázisukat, miközben új erősségeket fejlesztettek ki a szolgáltatások és a technológia területén.

Illinois gazdasági profilja

Illinois állam, amelynek GDP-je meghaladja az 1,1 billió dollárt, az Egyesült Államok ötödik legnagyobb gazdasága. A gazdaság rendkívül diverzifikált, és a chicagói nagyvárosi terület uralja, amely globális pénzügyi központ és a világ legnagyobb határidős tőzsdéjének, a Chicagói Árutőzsdének ad otthont. A pénzügyi szektoron túl a gazdaság fő pillérei közé tartozik a feldolgozóipar, a mezőgazdaság és az üzleti szolgáltatások széles skálája. Az ipar, amely olyan ágazatokat foglal magában, mint a gépipar, az élelmiszer-feldolgozás és a vegyipar, továbbra is központi pillér, és körülbelül 137 milliárd dollárral járul hozzá a GDP-hez. Chicagón kívül a kukoricaövezet uralja a tájat, ahol a kukorica és a szójabab az elsődleges mezőgazdasági növények.

Pennsylvania gazdasági profilja

Pennsylvania gazdasága, amely az Egyesült Államok hatodik legnagyobb gazdasága, körülbelül 1 billió dolláros GDP-vel, modern és hagyományos ágazatok mozaikja. A legnagyobb hajtóerők ma az egészségügy, az ingatlan- és lízingszektor, valamint a feldolgozóipar. Ez utóbbi továbbra is a gazdaság sarokköve, több mint 113 milliárd dollárral (a GDP körülbelül 13%-ával) járul hozzá a gazdasághoz, és több mint 562 000 munkahelyet biztosít. Történelmileg Pennsylvania neve egyet jelentett az acéliparral. Bár az acélipar dominanciája csökkent, továbbra is jelentős tényező, közvetlenül 8,5 milliárd dollárral járul hozzá az értéklánchoz. Az ipari bázis azonban jelentősen kiszélesedett, és ma már magában foglalja a vegyipar, az élelmiszer-feldolgozás és a fejlett mérnöki ipart is.

Összehasonlító elemzés az EU-val

Németországgal (különösen Észak-Rajna-Vesztfáliával) szemben

Az amerikai rozsdaövezet és a német Ruhr-vidék közötti analógia különösen találó. Mindkét régió nemzete ipari forradalmának központja volt, amely a szénre és az acélra épült. Mindkettő mélyreható strukturális átalakuláson ment keresztül, a nehézipartól a diverzifikált gazdasági környezetté, amely ma már erős szolgáltatási, technológiai és logisztikai elemeket foglal magában. Az olyan metropoliszok, mint Chicago és a Rajna-Ruhr régió (Düsseldorf, Köln), fejlett szolgáltatási és pénzügyi központokként működnek ipari hátországuk számára. Mindkét régió küzd ipari múltjának demográfiai és környezeti örökségével, de hatalmas ipari lemaradás, sűrű infrastruktúra és magasan képzett munkaerő jellemzi őket. Egy különbség továbbra is fennáll: a nagyobb ipari sűrűség Németországban, ahol a feldolgozóipar a nemzeti GDP körülbelül 18,5%-át teszi ki, szemben az Illinois és Pennsylvania körülbelül 12-14%-ával.

vs. Olaszország (különösen Lombardia)

Egy másik párhuzam Észak-Olaszországgal való összehasonlításban fedezhető fel. Közös jellemző az erős pénzügyi központ (Chicago vagy Milánó) és a változatos ipari hátország kombinációja. Az olasz ipar a magasan specializált kis- és középvállalkozások (kkv-k) klasztereiről ismert, amelyek hasonlóságokat mutatnak Pennsylvania és Illinois diverzifikált és gyakran közepes méretű feldolgozóipari környezetével, amely eltér a nagyvállalatok által uralt államoktól, mint például Michigan.

Elemzések és stratégiai vonatkozások

Ezen államok elemzése egy kulcsfontosságú fejlődési utat tár fel: az ipar leépítésétől az újraiparosításig tartó utat. Illinois és Pennsylvania élénken bizonyítja, hogy a hagyományos nehézipar hanyatlása nem feltétlenül jelenti az ipari jelentőség végét. A fejlett gyártás, az orvostechnika, a logisztika és az iparhoz kapcsolódó szolgáltatások felé történő sikeres elmozdulás nagy jelentőséggel bír Európa számos régi ipari régiója számára. Ez a folyamat azt mutatja, hogy az ipari erő fenntartható, ha a hangsúlyt az alapanyagok tömegtermeléséről a rendkívül összetett, tudásintenzív áruk gyártására helyezik át. Az európai befektetők számára ez azt jelenti, hogy ezek az államok nem "rozsdásodó" ereklyék, hanem a gazdasági átalakulás előrehaladott szakaszában lévő piacok. A legnagyobb lehetőségek már nem magában a régi nehéziparban rejlenek, hanem azokban a technológiákban és szolgáltatásokban, amelyek lehetővé teszik és előmozdítják ezt az átalakulást – beleértve az automatizálást, az ipari szoftvereket, a fejlett anyagokat és a speciális logisztikai megoldásokat.

Michigan és Ohio: Az autóipari tengely és átalakulása

Michigan és Ohio alkotja az észak-amerikai autóipar történelmi és jelenlegi központját. Gazdaságaik annyira erre az egyetlen ágazatra támaszkodnak, hogy Európában csak a legfontosabb autóipari nemzetek hasonlíthatók össze. Ma történelmük legnagyobb átalakulásának középpontjában állnak: az elektromos mobilitásra és az önvezető autókra való áttérésnek.

Michigan gazdasági profilja

Michigan gazdasága, amelynek GDP-je körülbelül 719 milliárd dollár, elválaszthatatlanul kapcsolódik az autóiparhoz. Az ágazat nemcsak a gazdaság része, hanem annak DNS-e is. Becslések szerint az autóipar közvetlenül és közvetve akár 304 milliárd dollárral is hozzájárul az állam gazdasági teljesítményéhez. A három legnagyobb amerikai autógyártó – a General Motors, a Ford és a Stellantis (korábban Chrysler) – globális központja itt található. A gyártás a legnagyobb foglalkoztatottsági ágazat, és jelentős, 99 milliárd dollárral járul hozzá a GDP-hez. Fontos, hogy Michigan nemcsak egy gyár, hanem az amerikai autóipar agya is: az állam az Egyesült Államok vezető autóipari kutatás-fejlesztési (K+F) központja.

Ohio gazdasági profilja

Ohio gazdasága (GDP: 928 milliárd dollár) erősen iparosodott, és szorosan kapcsolódik az autóiparhoz. A feldolgozóipar a legnagyobb önálló ágazat, az állam GDP-jének közel egyötödét teszi ki. Ezen az ágazaton belül a gépjárművek és alkatrészek gyártása az egyik fő tevékenység, így Ohio az észak-amerikai autóipari ellátási lánc alapvető részévé válik.

Összehasonlító elemzés az EU-val

Németországgal szemben (különösen Baden-Württemberg/Bajorország)

Ez a legközvetlenebb és legerőteljesebb analógia az egész jelentésben. Michigan/Ohio és Dél-Németország gazdasági régiói az autóipar globális ikercsoportjai. Mindkettőre jellemző a világhírű eredetiberendezés-gyártók (OEM) jelenléte és a rendkívül sűrű, magasan specializált beszállítói hálózat. Mindkettő vezető szerepet tölt be az autóipari K+F területén, és a belső égésű motorról az elektromobilitásra és az önvezető autókra való áttérés abszolút azonos, egzisztenciális kihívásával néz szembe. Az ágazat jelentősége összehasonlítható: Németországban az autóipar a nemzeti GDP mintegy 5%-át teszi ki, ami aláhúzza hatalmas gazdasági szerepét.

vs. Csehország / Szlovákia

Ezek az országok az európai autóipar „műhelyeinek” tekinthetők. Gazdaságuk rendkívül nagy mértékben függ a külföldi, többnyire német vállalatok számára gyártott autóktól. Ez tükrözi számos michigani és ohiói beszállító függőségét a detroiti „Három nagy” döntéseitől. A cseh ipar például a GDP 37%-át teszi ki, az autóipar pedig messze a legnagyobb és legfontosabb alágazat.

Elemzések és stratégiai vonatkozások

Ezen autóipari klaszterek elemzése mélyreható felismeréshez vezet: közös sors a globális átalakulásban. Michigan/Ohio, illetve Dél-Németország/Csehország gazdasági régióinak jövője ugyanarra a kérdésre adott választól függ: Ki nyeri a mobilitás jövőjéért folyó technológiai versenyt? Az egyik klaszterben elért siker vagy kudarc közvetlen és elkerülhetetlen következményekkel jár a másikra nézve. Az olyan új versenytársak, mint a Tesla az Egyesült Államokban vagy a kínai gyártók Európában való felemelkedése mindkét régióban egyformán fenyegeti a már befutott szereplőket.

Ez nem egyszerűen egy versenyhelyzet, hanem egy globális verseny elosztott frontokkal és összetett összekapcsolásokkal. A michigani akkumulátortechnológiai áttörést egy német beszállító is elérhette volna. Ha a német OEM-ek nem fejlesztenek versenyképes szoftvereket járműveikhez, az utat nyithat az amerikai technológiai vállalatok számára, hogy nélkülözhetetlen partnerekké vagy elsöprő versenytársakká váljanak. Az európai befektetők és vállalatok számára ez azt jelenti, hogy egy kizárólag egy régióra összpontosító stratégia kockázatos. Ehelyett a teljes globális értéklánc technológiai nyerteseire kell összpontosítaniuk, függetlenül azok földrajzi származásától. Az Atlanti-óceánon átnyúló együttműködés, például a német gépészmérnöki vállalatok és az amerikai szoftverstartupok között, nem a gyengeség jele, hanem stratégiai szükségszerűség a túléléshez ebben a globális átalakulásért folytatott csatában.

Javaslatunk: 🌍 Korlátlan elérés 🔗 Hálózatba kötött 🌐 Többnyelvű 💪 Erős eladások: 💡 Autentikus stratégiával 🚀 Az innováció találkozik 🧠 Intuíció

Lokálistól globálisig: a kkv-k ügyes stratégiákkal hódítják meg a globális piacot - Kép: Xpert.Digital

Abban az időben, amikor egy vállalat digitális jelenléte határozza meg sikerét, a kihívás az, hogyan tehetjük ezt a jelenlétet hitelessé, egyénivé és nagy horderejűvé. Az Xpert.Digital egy innovatív megoldást kínál, amely egy iparági központ, egy blog és egy márkanagykövet metszéspontjaként pozícionálja magát. A kommunikációs és értékesítési csatornák előnyeit egyetlen platformon egyesíti, és 18 különböző nyelven teszi lehetővé a publikálást. A partnerportálokkal való együttműködés, a Google Hírekben való cikkek közzétételének lehetősége, valamint a mintegy 8000 újságírót és olvasót tartalmazó sajtóterjesztési lista maximalizálja a tartalom elérhetőségét és láthatóságát. Ez alapvető tényező a külső értékesítésben és marketingben (SMarketing).

Bővebben itt:

Miért koncentrálnak az európai befektetők a rossz amerikai államokra?

Mezőgazdaság és speciális gyártás – Középnyugat és a Csendes-óceán északnyugati része

A globális pénzügyi, technológiai és ipari központokon túl olyan gazdasági régiók helyezkednek el, amelyek ereje a mezőgazdaságban való mélyreható specializáción vagy a csúcstechnológia és a hagyományos ipar egyedi kombinációján alapul. A középnyugati államok, mint Iowa és Nebraska, Amerika kenyértartóját és az élelmiszer-feldolgozás központját alkotják, míg a Csendes-óceán északnyugati részén található Washington állam a szoftver- és repülőgépipar lenyűgöző kettős nagyhatalmát képviseli.

Iowa és Nebraska: A kenyérkosár és feldolgozása

Iowa és Nebraska az amerikai „kukoricaövezet” szíve. Gazdaságuk a rendkívül hatékony, iparosított mezőgazdaság kiváló példája, amely messze túlmutat az elsődleges termelésen, és mélyen behatol a feldolgozóiparba és a pénzügyi szektorba.

Iowa gazdasági profilja

Iowa gazdaságát (GDP: 261 milliárd dollár) alapvetően a mezőgazdaság és a kapcsolódó iparágak alakítják. Bár maga a mezőgazdaság „csak” 6,8%-kal járul hozzá a közvetlen GDP-hez, közvetett hatása óriási: az upstream és downstream ágazatokkal együtt a mezőgazdaság az állam teljes gazdasági termelésének több mint 22%-át adja, és közel minden ötödik munkahelyet biztosít. A GDP-hez való hozzájárulás tekintetében a legnagyobb önálló ágazat a feldolgozóipar, 17,2%-kal, amely nagyrészt élelmiszer-feldolgozásból, mezőgazdasági gépgyártásból és agrokemikáliákból áll. Iowa az Egyesült Államok egyik vezető kukorica-, szója-, sertés- és tojástermelője, valamint az etanolgyártás központja.

Nebraska gazdasági profilja

Nebraska gazdasága (GDP: 141 milliárd dollár) hasonló mintát követ. A mezőgazdaság a domináns gazdasági ágazat, a 93 megye több mint felében a munkahelyek több mint 40%-át biztosítja. A legfontosabb mezőgazdasági termékek a marhahús, a kukorica és a szójabab. Érdekes módon azonban, akárcsak Iowában, nem maga a mezőgazdaság járul hozzá a legnagyobb mértékben a GDP-hez, hanem a pénzügyi és biztosítási szektor 19,3 milliárd dollárral, amelyet szorosan követ a feldolgozóipar 17,8 milliárd dollárral.

Összehasonlító elemzés az EU-val

vs. Franciaország (mezőgazdasági ágazat)

Franciaországot az Európai Unió mezőgazdasági nagyhatalmának tekintik, akárcsak az Egyesült Államok Középnyugatát. Mindkét régió hatalmas mennyiségű alapvető élelmiszert termel, például gabonát, és erős állattenyésztési ágazattal rendelkezik. Jelentős különbség azonban a teljes gazdasághoz viszonyított jelentőségükben rejlik: míg Iowában és Nebraskában a mezőgazdaság alkotja a teljes gazdasági struktúra alapját, a francia mezőgazdasági ágazat mindössze 1,9%-kal járul hozzá a nemzeti GDP-hez, ami rávilágít a francia gazdaság egészének jelentősen nagyobb diverzifikációjára. A francia mezőgazdaság abszolút termelési értéke 2023-ban 95,5 milliárd euró volt, ami jól mutatja az iparág méretét.

Dánia ellen

Találó analógia található Dániában. Mindkét gazdasági régió a rendkívül hatékony, technológiavezérelt és exportorientált mezőgazdaságot (különösen a sertéstenyésztésben) ötvözi az erős mezőgazdasági gépiparral, az élelmiszer-feldolgozással és a mezőgazdasági biotechnológiával.

Elemzések és stratégiai vonatkozások

Iowa és Nebraska elemzése egy gyakran figyelmen kívül hagyott, de kulcsfontosságú gazdasági struktúrát tár fel: a primer és tercier szektorok láthatatlan kölcsönhatását. Első pillantásra paradoxnak tűnik, hogy ezekben az agrárállamokban a pénzügyi és biztosítási szektor a GDP vezető hozzájárulói közé tartozik. Ez azonban nem a mezőgazdaságtól való diverzifikáció jele, hanem inkább a szélsőséges modernizáció és összetettség tünete.

A modern, iparosított mezőgazdaság rendkívül tőkeigényes és magas kockázatú üzletág. Speciális pénzügyi termékekre van szükség a terméskiesések (termésbiztosítás), az áruárak ingadozása (árutőzsdék, mint amilyenek Chicagóban vannak), a drága mezőgazdasági gépek finanszírozása és a biotechnológiába történő befektetések elleni biztosításhoz. Az olyan városokban, mint Des Moines (Iowa) és Omaha (Nebraska), kialakult erős pénzügyi és biztosítási klaszterek közvetlen válaszok erre az igényre. Erejük elválaszthatatlanul összefügg a mezőgazdasági ágazat erősségével és tőkeigényével. Az európai szereplők számára ez azt jelenti, hogy ezekben az országokban való részvételhez mélyreható ismeretekre van szükség a teljes mezőgazdasági értékláncról – a vetőmagtól a betakarításon és feldolgozáson át a finanszírozásig és a biztosításig.

Washington: A technológia és a hagyományos ipar kettős központja

A csendes-óceáni parton fekvő Washington állam (GDP: 847 milliárd USD) egy lenyűgöző gazdasági hibrid, amely két látszólag ellentétes világot ötvöz: a digitális jövőt és a hagyományos nehézipart.

Gazdasági profil

Washington gazdaságát két különböző korszakból származó globális óriás uralja. Az egyik oldalon a Seattle-i nagyvárosi terület technológiai vállalatai állnak, nevezetesen a Microsoft és az Amazon. Ők a mozgatórugói az erős információs szektornak és a professzionális szolgáltatásoknak, így Washington a világ egyik vezető szoftverfejlesztési, felhőalapú számítástechnikai és e-kereskedelmi központja. A másik oldalon az ipari repülőgépipar öröksége áll, amelyet a Boeing testesít meg. Bár a vállalat kihívásokkal néz szembe, a régió továbbra is globális központ a repülőgépgyártás és a hozzá kapcsolódó, magasan specializált ellátási lánc számára. Ezt a kettős struktúrát olyan jelentős ágazatok egészítik ki, mint a mezőgazdaság (alma, bor), az erdőgazdálkodás, valamint az Egyesült Államok nyugati partjának egyik legfontosabb kikötője (Seattle/Tacoma kikötője), amely kulcsfontosságú átjáró az ázsiai kereskedelem számára.

Összehasonlító elemzés az EU-val

Írország ellen

Washington technológiai szektorának legerősebb európai párhuzama Írországban található. Az ír gazdaságot kivételesen néhány nagy, globális, amerikai székhelyű technológiai vállalat uralja, amelyek európai központja ott van. A technológiai szektor Írország GDP-jének körülbelül 13%-át teszi ki, így az ország rendkívül exportorientált. Mind Washington, mind Írország gazdasági fejlődése és stabilitása nagymértékben függ e néhány multinacionális vállalat globális stratégiáitól és sikerétől. Ez hatalmas növekedést és magasan képzett munkahelyeket teremt, de jelentős strukturális függőséget is.

Finnország ellen

Egy másik érdekes analógia Finnországban található. Washingtonhoz hasonlóan Finnország is egy erős, nemzetközileg orientált technológiai és IKT-szektort (amelyet történelmileg a Nokia formált) ötvöz a hagyományosan fontos, erőforrás-alapú iparágakkal, mint például az erdészet és a papíripar. Mindkét gazdaság bizonyította, hogy képes világszínvonalú képességeket kiépíteni mind a digitális, mind a fizikai áruk előállításában.

Washington állam gazdasága jól mutatja, hogyan lehet egy régió egyszerre a digitális forradalom élvonalában és vezető szerepet betöltő egy hagyományos, tőkeigényes iparágban. Ez a kettős erősség rugalmassá teszi a gazdaságot, de összetett függőségeket is teremt, és olyan politikákat igényel, amelyek képesek egyensúlyt teremteni a nagyon különböző ágazatok igényei között.

Szintézis és stratégiai következtetések az európai szereplők számára

Az egyes amerikai államok és európai megfelelőik részletes elemzése egy sokkal összetettebb, sokszínűbb és dinamikusabb amerikai gazdaság képét festené, mint amit egy pusztán nemzeti perspektíva sugallna. Egy monolitikus blokk helyett egy erősen specializált, néha egymással versengő, néha egymást kiegészítő gazdasági régiók mozaikja rajzolódik ki. Ez a részletes perspektíva kulcsfontosságú stratégiai következtetésekhez vezet az európai vállalatok, befektetők és politikai döntéshozók számára.

Az analógiák és eltérések összefoglalása

Az összehasonlítás kimutatta, hogy az amerikai gazdaságot három fő jellemző jellemzi:

- Extrém lépték: Az olyan államok, mint Kalifornia és Texas, billió dolláros gazdaságukkal, olyan mértékben működnek, amely meghaladja a legtöbb nemzetállamét. Még a piaci rést érintő ágazataik is beárnyékolhatják a kisebb EU-országok gazdaságát.

- Mély specializáció: Az olyan államok, mint Michigan (autóipar), Iowa (mezőgazdaság) vagy New York (pénzügy), szélsőséges koncentrációt mutatnak bizonyos iparágakra, ami mély értékláncokhoz és magasan specializált ökoszisztémákhoz vezet.

- Nagy dinamizmus: Az olyan tényezők, mint a demográfiai növekedés (Florida) vagy az üzletbarát szabályozási környezet (Texas) által vezérelve számos amerikai állam olyan növekedési dinamikát mutat, amely kevésbé jellemző Európa fejlettebb gazdaságaira.

Összehasonlításképpen, bár az Európai Unió gazdasága összességében hasonló méretű, szerkezete eltérő. Policentrikusabb, jobban széttagolt a nemzeti határok által, átfogóbban szabályozott, és jóléti állami modellek jellemzik. Ereje kevésbé az egyes óriások diszruptív erejében rejlik, mint inkább a magasan specializált, gyakran közepes méretű, réspiaci ágazatok kiválóságában, mint például a német gépipar, az észak-olaszországi feldolgozóipar vagy a francia luxuscikk-ipar.

Átfogó trendek és azok következményeinek azonosítása

Az elemzés három átfogó trendet tár fel, amelyek meghatározzák az amerikai és az európai gazdaságok kapcsolatát:

- Szabályozási arbitrázs és belföldi verseny: Az Egyesült Államokon belül a vállalatok nagyon eltérő szabályozási és adózási keretek alapján választhatnak helyszínt. Egy vállalat kihasználhatja Kalifornia magas tehetségsűrűségét és innovatív kapacitását, miközben egyidejűleg a termelési létesítményeit az adóbarát Texasba helyezi át. Ez az intenzív belföldi verseny a „szabályozási arbitrázs” egy formája, amely az EU-ban ebben a formában nem létezik a harmonizáltabb, bár nem azonos keretek, valamint a vállalatok és a munkavállalók alacsonyabb mobilitása miatt. Ez az amerikai gazdaság egészének nagyobb rugalmasságot és alkalmazkodóképességet biztosít.

- Energiafüggetlenség kontra energiafüggőség: Az energia-önellátó államok, mint például Texas, és az iparosodott nemzetek, mint például Németország, amelyek nagymértékben függenek az energiaimporttól, közötti alapvető ellentét döntő stratégiai különbséget jelent. Az olcsó és bőséges energia rendelkezésre állása az USA egyes részein nemcsak költségtényező, hanem geopolitikai előny is, amely egyre inkább befolyásolja a befektetési döntéseket. Az energiaigényes iparágakban működő európai vállalatok számára a termelési kapacitás USA-ba való áthelyezése stratégiai lehetőséggé válik a kockázatok minimalizálása érdekében.

- Technológiai átalakulás és függőség: A globális digitális áttörést hozó hatalom néhány amerikai államban, elsősorban Kaliforniában és Washingtonban való koncentrációja rendszerszintű kihívást jelent Európa hagyományos iparágai számára. Legyen szó akár az autóiparról, a gépészetről vagy a médiaszektorról, az európai vállalatok kettős valósággal szembesülnek: Versenyeznek az új digitális óriásokkal, miközben egyidejűleg függenek azok platformjaitól, szoftvereitől és infrastruktúrájától. Ez az „együttműködés” összetett stratégiákat igényel, amelyek túlmutatnak az egyszerű partnerségi vagy versenymodelleken.

Stratégiai ajánlások

Ezen eredmények alapján konkrét stratégiai ajánlások fogalmazhatók meg az európai szereplők számára:

- Befektetőknek: Ahelyett, hogy válogatás nélkül „az USA-ba” fektetnénk be, a portfóliókat részletes, országspecifikus elemzésre kell építeni. Például egy befutott német autóipari beszállítói iparágba történő befektetés diverzifikálható és fedezhető célzott befektetésekkel a Michiganben vagy a déli „autóövezetben” feltörekvő elektromobilitási és akkumulátortechnológiai ökoszisztémába. Az európai luxuscikk-szektorba való kitettséget kiegészíthetik a kaliforniai szórakoztató- és médiaiparba történő befektetések, amelyek segítenek alakítani a globális trendeket és az értékesítési csatornákat.

- Vállalkozások számára: Az Egyesült Államokban a telephelyválasztási döntéseknek az állami és regionális ökoszisztémák alapos elemzésén kell alapulniuk. Egy logisztikai vállalat másképp fogja felmérni a texasi, illinoisi vagy ohiói körülményeket, mint egy biotechnológiai vállalat, amely számára kulcsfontosságú a massachusettsi vagy kaliforniai kutatási klaszterekhez való közelség. Egy agrotechnológiai vállalat ideális környezetet talál Iowában vagy Nebraskában. Az univerzális amerikai stratégia kudarcra van ítélve.

- Politikai döntéshozók számára: Az Európai Uniónak és tagállamainak nem szabad monolitikus tömbként kezelniük az Egyesült Államokat, hanem differenciált külgazdasági politikát kell folytatniuk. Ez azt jelenti, hogy célzott gazdasági, technológiai és kutatási partnerségeket kell keresniük az egyes államokkal vagy regionális klaszterekkel, amelyek kiegészítő erősségekkel rendelkeznek. A mesterséges intelligencia területén a szabályozási szabványokról folytatott párbeszéd gyümölcsözőbb lehet Kaliforniával, mint a washingtoni szövetségi kormánnyal. A fejlett gyártás területén az együttműködést kifejezetten a Rozsdaövezet kormányzóival lehetne keresni.

Összefoglalva, az Egyesült Államok gazdaságok mozaikjaként való megértése nem pusztán elméleti feladat, hanem stratégiai szükségszerűség. Csak azok tudják teljes mértékben kiaknázni az amerikai piac lehetőségeit és hatékonyan kezelni annak kockázatait, akik ismerik Kalifornia, Texas, New York és társaik sajátos erősségeit, gyengeségeit és gazdasági logikáját.

Részletes összehasonlító táblázatok

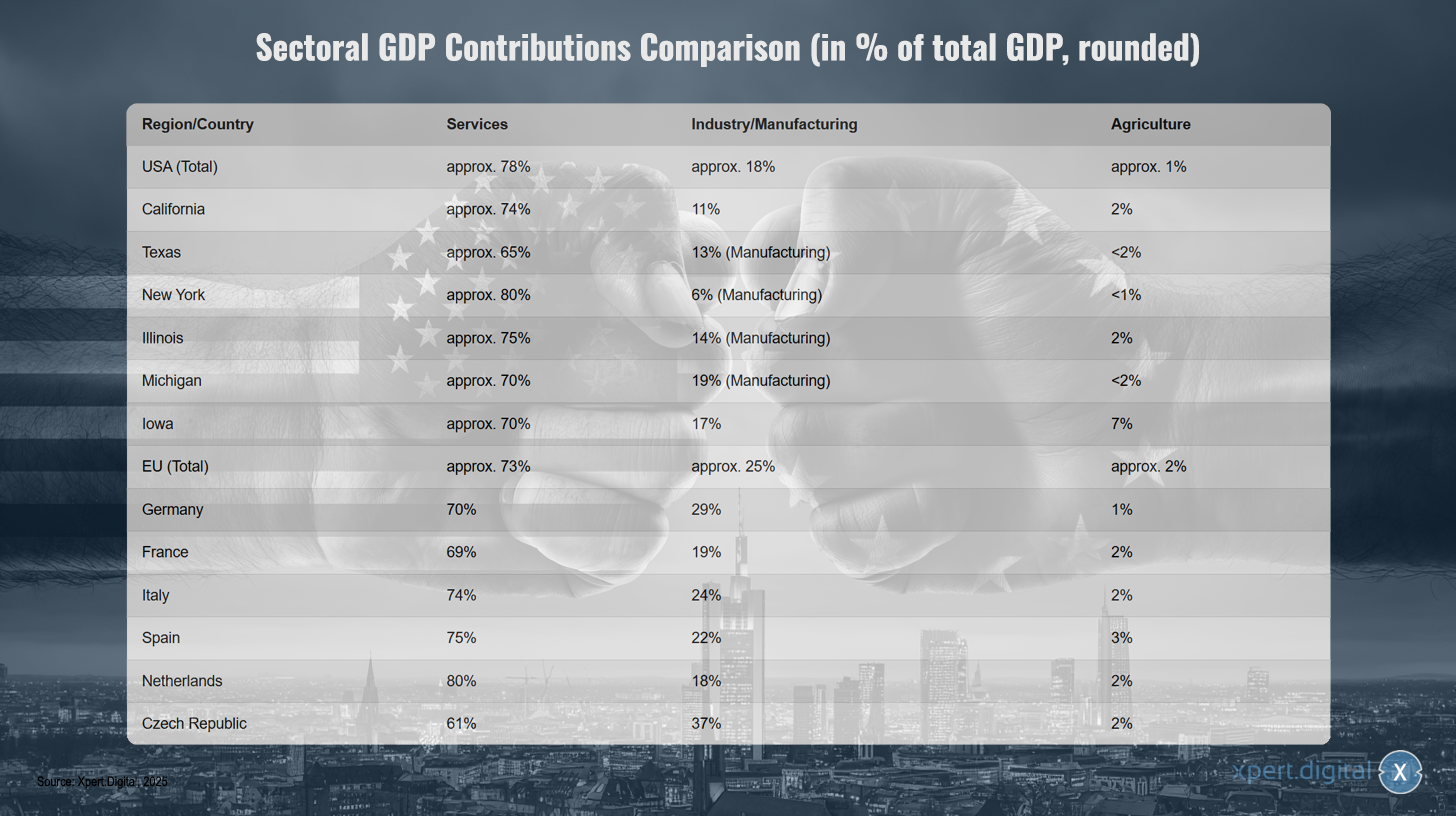

Az ágazati GDP-hozzájárulások összehasonlítása (a teljes GDP %-ában, kerekítve)

Ágazati GDP-hozzájárulások összehasonlításban (a teljes GDP százalékában, kerekítve) – Kép: Xpert.Digital

Az ágazati GDP-hozzájárulások jelentős regionális különbségeket mutatnak a gazdasági struktúrában. Az Egyesült Államokban a szolgáltatási szektor dominál, a teljes GDP körülbelül 78%-át teszi ki, míg az ipar és a feldolgozóipar nagyjából 18%-ot, a mezőgazdaság pedig csak körülbelül 1%-ot. Kalifornia hasonló struktúrát mutat, ahol a szolgáltatások 74%-ot, az ipar 11%-ot, a mezőgazdaság pedig 2%-ot tesz ki. Texas valamivel erősebb ipari fókuszt mutat, a szolgáltatások 65%-ot, a feldolgozóipar 13%-ot, a mezőgazdaság pedig kevesebb mint 2%-ot tesz ki. New York különösen szolgáltatásorientált, GDP-jének 80%-a ebből az ágazatból származik, a feldolgozóipar mindössze 6%-ot, a mezőgazdaság pedig kevesebb mint 1%-ot. Illinois államban a szolgáltatások 75%-ot, a feldolgozóipar 14%-ot, a mezőgazdaság pedig 2%-ot tesz ki, míg Michiganben az ipari részesedés átlag felett van, 70%-ot a szolgáltatásokból és 19%-ot a feldolgozóiparból. Iowa jelentősen eltér a többi amerikai államtól, 70%-ot a szolgáltatásokból, 17%-ot az iparból és figyelemre méltó 7%-ot a mezőgazdaságból.

Az EU-ban a szolgáltatások a gazdaság körülbelül 73%-át, az ipar körülbelül 25%-át, a mezőgazdaság pedig körülbelül 2%-át teszik ki. Németország erős ipari bázissal rendelkezik, 70%-ban szolgáltatásokkal, 29%-ban iparral és 1%-ban mezőgazdasággal. Franciaországban a szolgáltatások aránya 69%, az ipar 19% és a mezőgazdaság 2%. Olaszországban a szolgáltatások aránya 74%, az ipar 24% és a mezőgazdaság 2%, míg Spanyolországban hasonló a struktúra: 75%, az ipar 22% és a mezőgazdaság 3%. Hollandia különösen szolgáltatásorientált, 80%-ban szolgáltatásokkal, 18%-ban iparral és 2%-ban mezőgazdasággal. A Cseh Köztársaság az összes felsorolt ország közül az ipar legmagasabb részarányával emelkedik ki, 61%-ban szolgáltatásokkal, 37%-ban iparral és 2%-ban mezőgazdasággal.

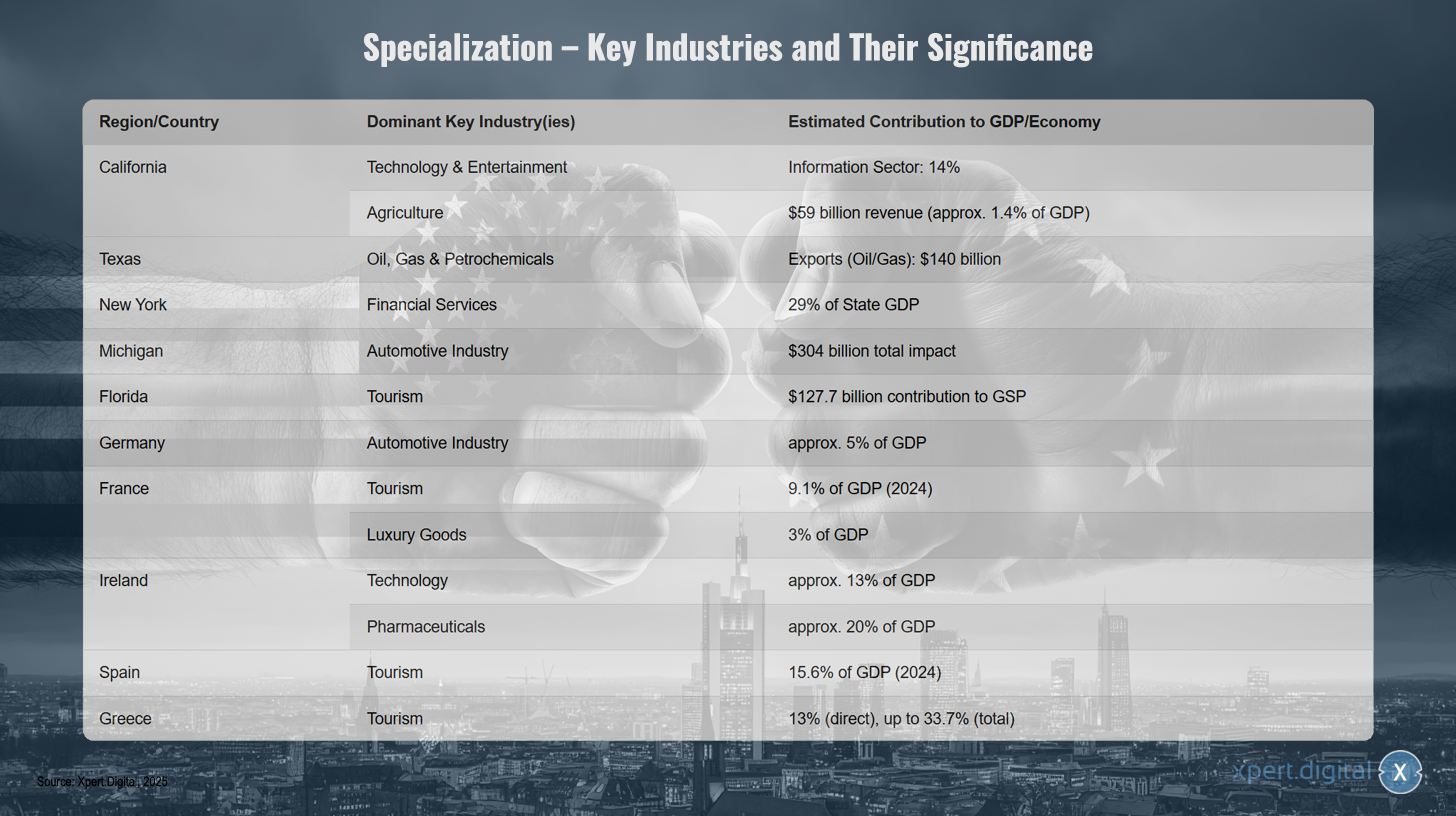

Specializáció – Kulcsfontosságú iparágak és jelentőségük

Specializáció – Kulcsfontosságú iparágak és jelentőségük

A különböző régiók és országok specializációja az egyes kulcsfontosságú iparágakban egyértelmű gazdasági erősségeket mutat. Kalifornia a technológia és a szórakoztatóipar dominál, az információs szektor a GDP 14%-át teszi ki, míg a mezőgazdaság 59 milliárd dolláros bevételt generál, ami a GDP körülbelül 1,4%-át teszi ki. Texas az olajra, a gázra és a petrolkémiai termékekre összpontosít, exportjuk értéke 140 milliárd dollár. New York nagymértékben függ a pénzügyi szolgáltatásoktól, amelyek az állam GDP-jének 29%-át teszik ki. Michigan egyet jelent az autóiparral, amelynek teljes hatása 304 milliárd dollár, míg Florida a turizmusból profitál, amely 127,7 milliárd dollárral járul hozzá a GDP-jéhez.

Nemzetközi szinten Németország erősen jelen van az autóiparban is, amely GDP-jének körülbelül 5%-át teszi ki. Franciaország a turizmusra támaszkodik, GDP-jének 9,1%-át prognosztizálják 2024-re, és a luxuscikkekre, 3%-kal. Írország a technológiára specializálódott, GDP-jének körülbelül 13%-ával, valamint a gyógyszeriparra, mintegy 20%-ával. Spanyolország nagymértékben függ a turizmustól, GDP-jének 15,6%-át prognosztizálják 2024-re. Görögország mutatja a legnagyobb függőséget a turizmustól, GDP-jének 13%-át közvetlenül hozzájárulva, ami az összhatást tekintve akár 33,7%-ra is emelkedhet.

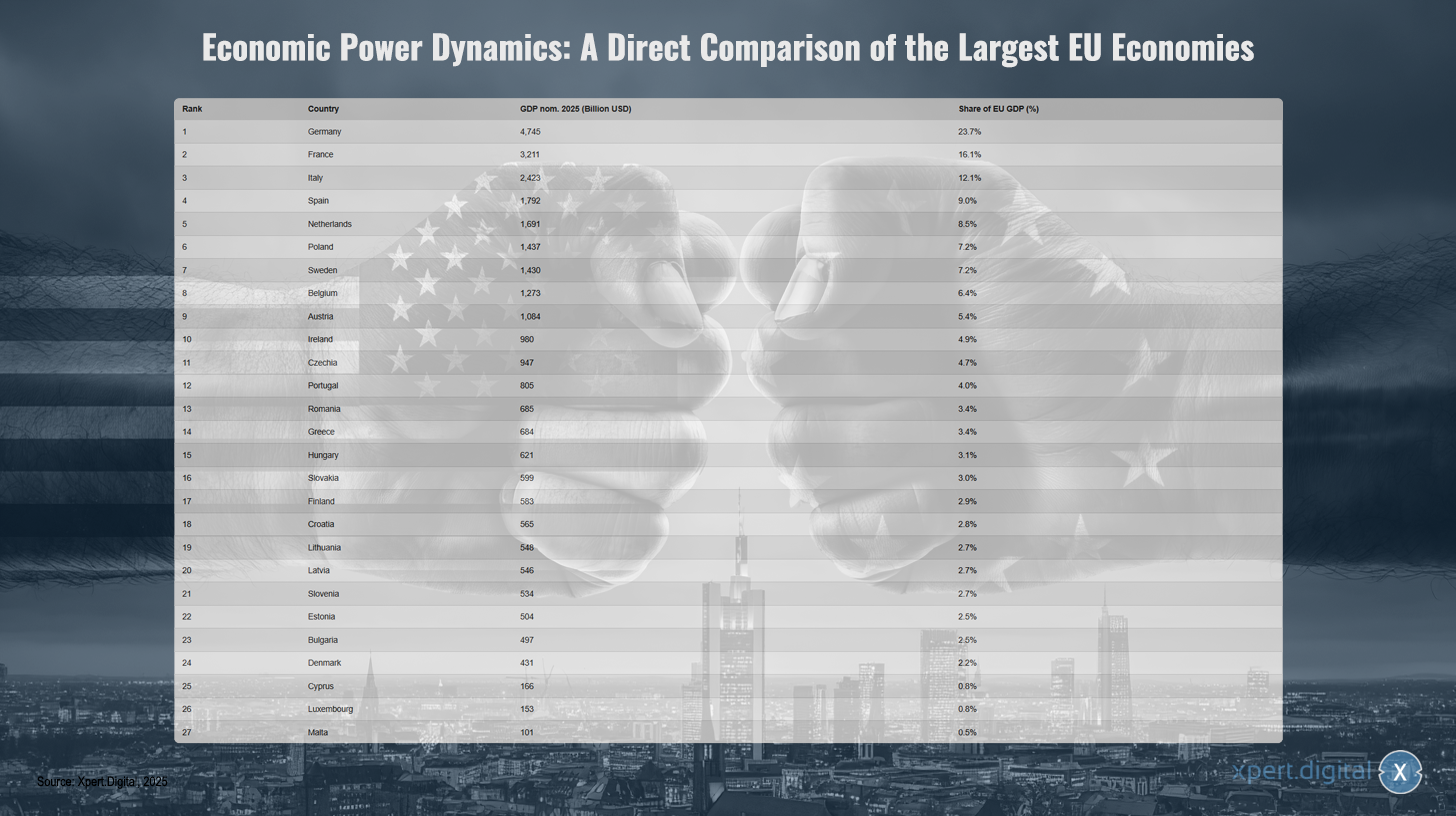

Gazdasági hatalmi dinamika: Az EU legnagyobb gazdaságainak közvetlen összehasonlítása

Gazdasági hatalmi dinamika: Az EU legnagyobb gazdaságainak közvetlen összehasonlítása – Kép: Xpert.Digital

Az Európai Unión belüli gazdasági erőviszonyokat nagymértékben néhány ország határozza meg. Németország, amelynek nominális bruttó hazai terméke (GDP) 2025-ben elérte a 4745 milliárd USD-t, egyértelműen az EU legerősebb gazdasága, az EU teljes GDP-jének 23,7%-ával járul hozzá. Franciaország követi 3211 milliárd USD GDP-vel és 16,1%-os részesedéssel. Olaszország a harmadik helyen áll 2423 milliárd USD-vel és 12,1%-os részesedéssel, ezt követi Spanyolország (1792 milliárd USD; 9,0%) és Hollandia (1691 milliárd USD; 8,5%). Lengyelország, Svédország és Belgium is jelentősen hozzájárul az európai gazdasági teljesítményhez, mindegyikük GDP-je meghaladja az 1200 milliárd USD-t, és 6,4% és 7,2% közötti részesedéssel rendelkezik. Ausztria, Írország és a Cseh Köztársaság a középmezőnyben helyezkedik el 947 milliárd és 1084 billió USD közötti GDP-vel, és 4,7% és 5,4% közötti részesedéssel. A fennmaradó országok, köztük Portugália, Románia, Görögország, Magyarország, Szlovákia, Finnország, Horvátország, Litvánia, Lettország, Szlovénia, Észtország, Bulgária és Dánia GDP-aránya egyenként 4,5% alatt van. Ciprus, Luxemburg és Málta kisebb gazdaságai együttesen az EU teljes GDP-jének kevesebb mint két százalékát teszik ki. Ez az eloszlás rávilágít az Európai Unión belüli jelentős gazdasági heterogenitásra, mivel a hat legnagyobb gazdaság már a teljes gazdasági kibocsátás több mint kétharmadát képviseli.

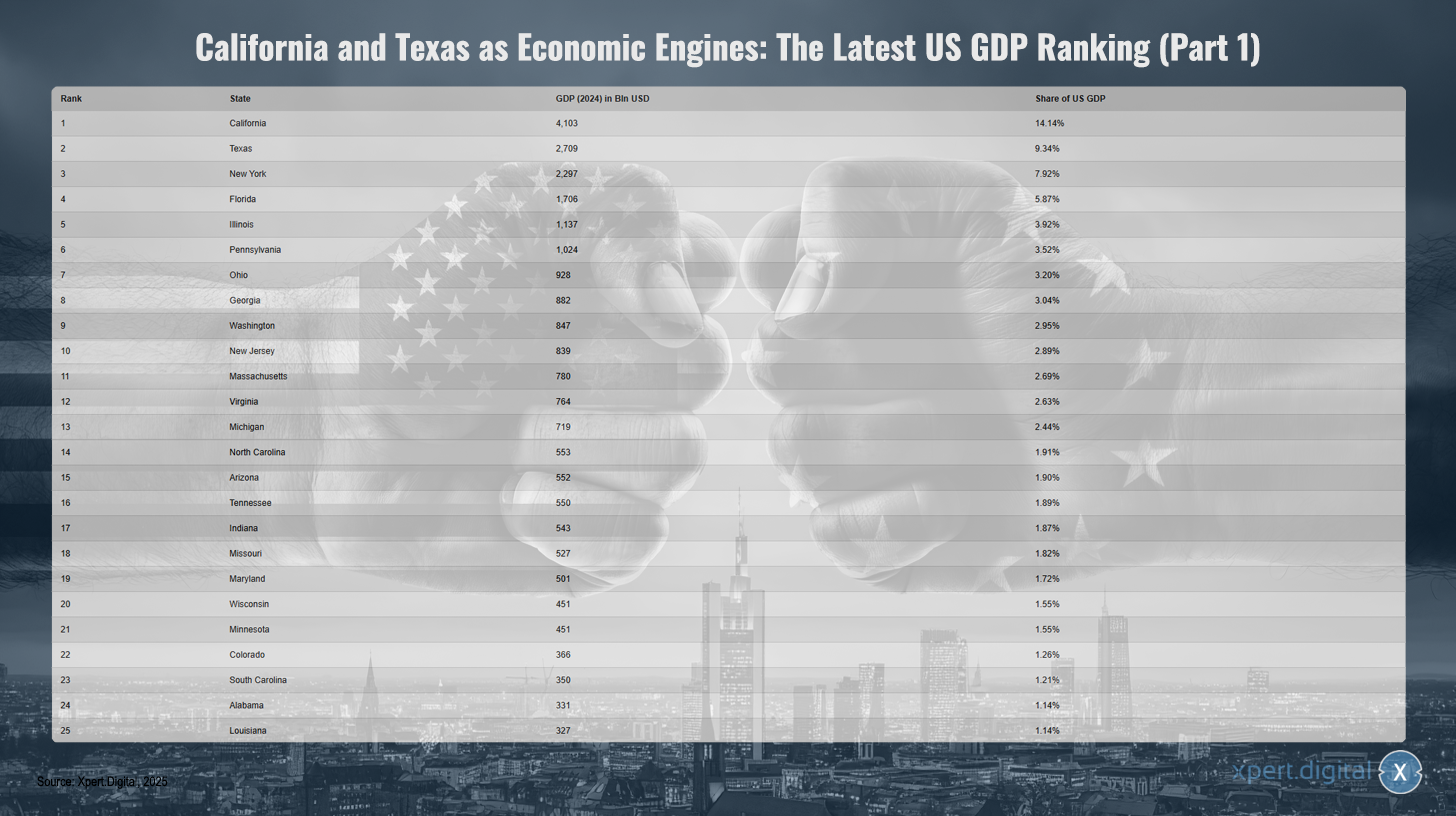

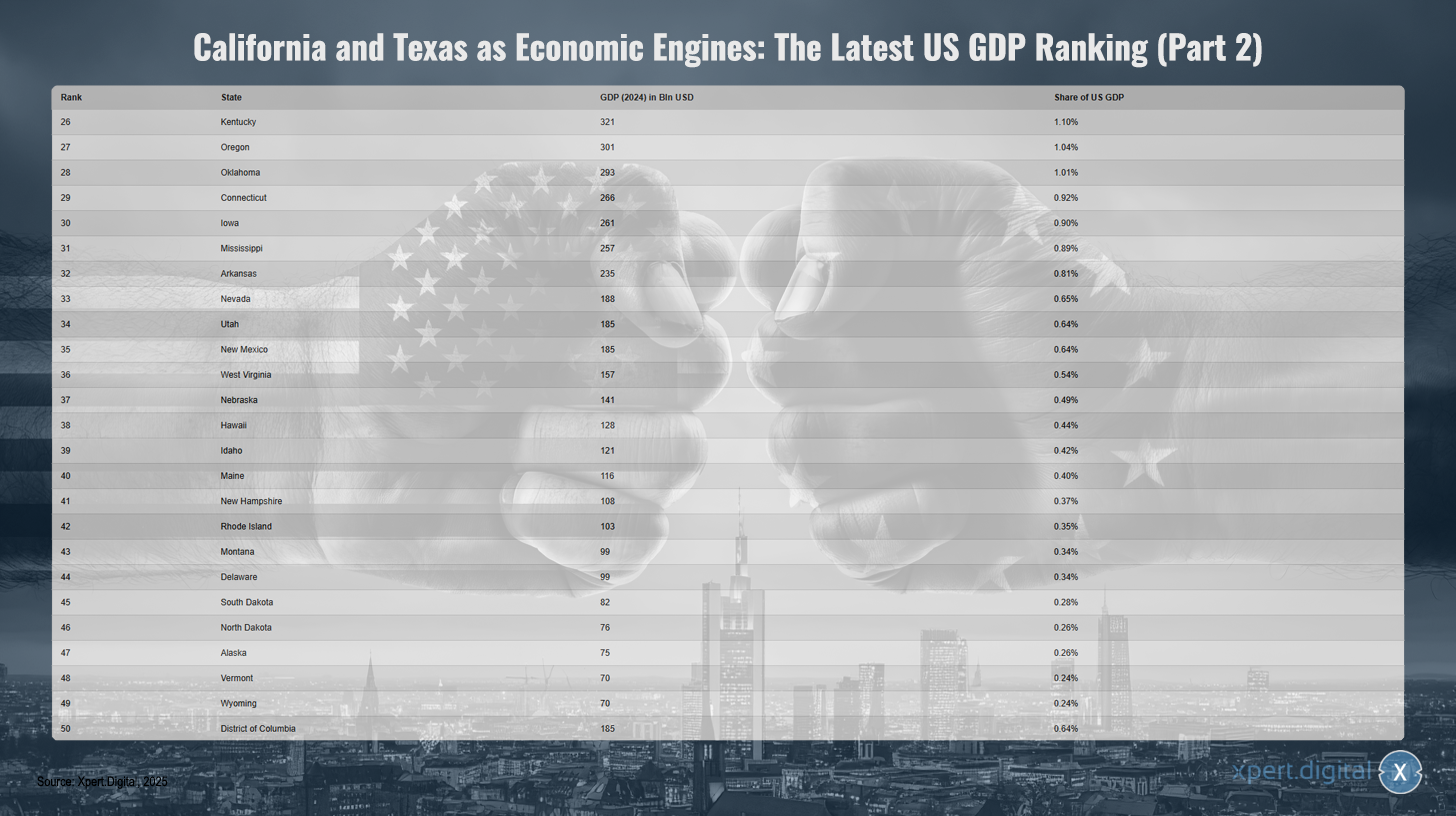

Kalifornia és Texas, mint gazdasági motorok: Az Egyesült Államok jelenlegi GDP-rangsora

Kalifornia és Texas, mint gazdasági motorok: Az USA jelenlegi GDP-rangsora (1. rész) – Kép: Xpert.Digital

Kalifornia és Texas az USA legfontosabb gazdasági motorjainak számítanak. Az amerikai államok jelenlegi, 2024-es GDP-rangsorában Kalifornia az első helyen áll 4,103 billió dolláros bruttó hazai termékkel, ami az Egyesült Államok teljes gazdasági termelésének 14,14%-át teszi ki. Texas 2,709 billió dollárral és 9,34%-os részesedéssel követi. New York a harmadik helyen áll 2,297 billió dollárral és 7,92%-kal. Florida 1,706 billió dollárral (5,87%), Illinois pedig 1,137 billió dollárral (3,92%) következik. További gazdaságilag erős államok Pennsylvania, Ohio, Georgia, Washington és New Jersey, amelyek egyenként 780 és 1,024 billió dollár között járulnak hozzá az amerikai GDP-hez. A fennmaradó helyeket olyan államok foglalják el, mint Massachusetts, Virginia, Michigan és Észak-Karolina. A fennmaradó államok GDP-je néha jelentősen alacsonyabb, bár még a lista alján – mint például Vermont vagy Wyoming – is tiszteletre méltó gazdasági teljesítményt érnek el a teljes GDP-hez való kis részesedésük ellenére. A vezető államok hatalmas gazdasági súlya a számos kisebb államhoz képest feltűnő, ami aláhúzza a gazdasági hatalom erős koncentrációját az USA-n belül.

Kalifornia és Texas, mint gazdasági motorok: Az USA jelenlegi GDP-rangsora (2. rész) – Kép: Xpert.Digital

XPaper AIS - K+F üzletfejlesztéshez, marketinghez, PR-hoz és tartalomközponthoz

Az XPaper AIS alkalmazási lehetőségei üzletfejlesztésben, marketingben, PR-ban és iparági központunkban (tartalom) - Kép: Xpert.Digital

Saját fejlesztésű K+F kutatási eszközömet, az „XPaper”-t használtam , amelyet elsősorban globális üzletfejlesztésre használok, összesen 23 nyelven. Stilisztikai és nyelvtani finomításokat végeztem a szöveg érthetőbbé és gördülékenyebbé tétele érdekében. A témaválasztást, a szerkesztést, valamint a források és anyagok gyűjtését egy szerkesztői csapat végzi.

Artificial Intelligence Search alapul , és alapvetően eltér a SEO technológiától. Mindkét megközelítés célja azonban közös: releváns információk elérhetővé tétele a felhasználók számára – az AIS a keresési technológia, a SEO pedig a tartalom oldalán.

Az XPaper minden este átnézi a világ legfrissebb híreit folyamatos, éjjel-nappali frissítésekkel. Ahelyett, hogy havonta több ezer eurót költenék nehézkes és általános eszközökre, létrehoztam a saját eszközömet, hogy naprakész maradjak az üzletfejlesztési (BD) munkámban. Az XPaper rendszer hasonló a pénzügyi szektorban használt eszközökhöz, amelyek óránként több tízmillió adatpontot gyűjtenek és elemeznek. Ugyanakkor az XPaper nemcsak üzletfejlesztésre szolgál; a marketingben és a PR-ban is használják – akár inspirációs forrásként a tartalomgyár , akár cikkkutatáshoz. Az eszköz lehetővé teszi a világ összes forrásának értékelését és elemzését. Nem számít, milyen nyelven beszél az adatforrás, a mesterséges intelligencia számára ez nem jelent problémát. különféle mesterséges intelligencia modellek állnak rendelkezésre. A mesterséges intelligencia elemzése gyorsan és egyértelműen összefoglalókat generál, amelyek megmutatják, hogy mi történik jelenleg, és hol vannak a legújabb trendek – és az XPaper ezt 18 nyelven kínálja . Az XPaper lehetővé teszi független témakörök elemzését – az általánostól a specifikus niche témákig, amelyekben az adatok összehasonlíthatók és elemezhetők a múltbeli időszakokkal, többek között.

Ott vagyunk Önért - tanácsadás - tervezés - kivitelezés - projektmenedzsment

☑️ Üzleti nyelvünk angol vagy német

☑️ ÚJ: Levelezés az Ön nemzeti nyelvén!

Konrad Wolfenstein

Szívesen szolgálok Önt és csapatomat személyes tanácsadóként.

Felveheti velem a kapcsolatot az itt található kapcsolatfelvételi űrlap kitöltésével , vagy egyszerűen hívjon a +49 89 89 674 804 (München) . Az e-mail címem: wolfenstein ∂ xpert.digital

Nagyon várom a közös projektünket.