Terres rares : la domination de la Chine sur les matières premières – Le recyclage, la recherche et l’exploitation de nouvelles mines peuvent-ils affranchir la Chine de sa dépendance aux matières premières ? – Image : Xpert.Digital

Terres rares : la voie de l’Allemagne vers l’autonomie en matières premières stratégiques – Défis, recherche et options politiques (Temps de lecture : 49 min / Sans publicité / Sans abonnement)

L'importance stratégique des terres rares pour l'Allemagne

Les terres rares sont un groupe d'éléments chimiques qui jouent un rôle clé dans de nombreuses technologies modernes grâce à leurs propriétés physico-chimiques uniques. Leur importance stratégique pour les pays industrialisés comme l'Allemagne a connu une croissance exponentielle ces dernières décennies, notamment dans le contexte de la numérisation, de la transition énergétique et des applications liées à la sécurité. Cependant, la concentration croissante des chaînes d'approvisionnement mondiales, et en particulier la domination de la Chine, a révélé d'importants risques économiques et géopolitiques. Cet article analyse la problématique complexe des terres rares du point de vue allemand, met en lumière la dépendance vis-à-vis de la Chine, évalue les approches actuelles de recherche et développement pour trouver de nouvelles solutions et présente des options stratégiques permettant à l'Allemagne d'atteindre une plus grande indépendance à long terme dans l'approvisionnement en ces matières premières critiques.

Définition, propriétés et classification des éléments des terres rares (ETR)

Les terres rares comprennent 17 métaux du tableau périodique : les 15 lanthanides (lanthane (La), cérium (Ce), praséodyme (Pr), néodyme (Nd), prométhium (Pm), samarium (Sm), europium (Eu), gadolinium (Gd), terbium (Tb), dysprosium (Dy), holmium (Ho), erbium (Er), thulium (Tm), ytterbium (Yb) et lutétium (Lu)), ainsi que le scandium (Sc) et l’yttrium (Y). Ces métaux sont extraits de minerais. Leurs propriétés physico-chimiques uniques, telles qu’une forte réactivité (notamment avec l’oxygène), leur inflammabilité et leurs caractéristiques magnétiques et spectroscopiques spécifiques, en font des matières premières très recherchées.

On distingue généralement les terres rares légères (TRL), qui comprennent par exemple le lanthane, le cérium, le praséodyme et le néodyme, des terres rares lourdes (TRL), telles que le terbium et le dysprosium. Cette distinction est importante car les TRL sont nettement plus abondantes que les TRL dans la plupart des gisements.

L'expression « terres rares » est quelque peu trompeuse, car ces éléments ne sont pas nécessairement rares d'un point de vue géologique. Le néodyme, par exemple, est plus courant que le plomb, et le thulium est plus abondant que l'or ou le platine. La véritable difficulté, et donc la « rareté » au sens économique du terme, réside plutôt dans les faibles concentrations auxquelles ils se trouvent dans de nombreux gisements, et surtout dans le processus extrêmement complexe et coûteux de leur séparation et de leur traitement. Les terres rares sont toujours présentes dans la nature combinées entre elles et avec d'autres minéraux ; leur isolement requiert une multitude d'étapes chimiques et une expertise pointue. C'est cet obstacle technologique et économique, et non la disponibilité géologique en soi, qui est au cœur du problème d'approvisionnement.

Vous trouverez ci-dessous un tableau récapitulant les éléments des terres rares :

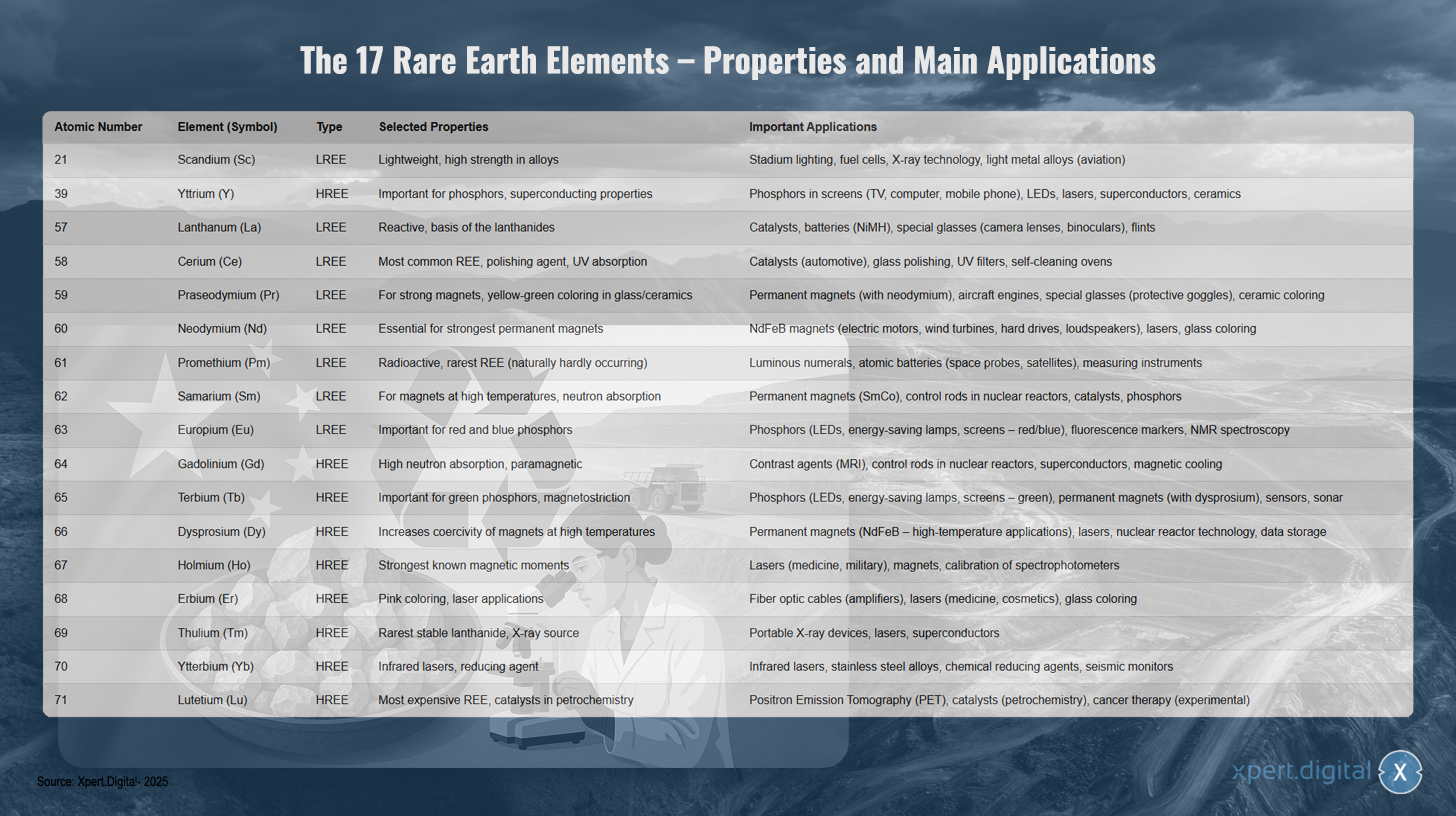

Les 17 éléments des terres rares – propriétés et principales applications

Les 17 terres rares : propriétés et principales applications – Image : Xpert.Digital

Les 17 terres rares comprennent des métaux légers et lourds, chacun possédant des propriétés uniques et des applications diverses. Le scandium (numéro atomique 21) est un élément léger à haute résistance en alliages, utilisé notamment pour l'éclairage des stades, les piles à combustible, la technologie des rayons X et les alliages légers destinés à l'industrie aérospatiale. L'yttrium (39) est une terre rare lourde, essentielle pour les phosphores et les propriétés supraconductrices ; il est ainsi utilisé dans les phosphores pour écrans, les LED, les lasers, les supraconducteurs et les céramiques.

Le lanthane (57) est très réactif et constitue la base de la famille des lanthanides. Il est utilisé dans les catalyseurs, les batteries, les verres spéciaux et les silex. Le cérium (58) est la terre rare la plus abondante et sert d'agent de polissage absorbant les UV dans les catalyseurs, les produits de polissage du verre, les filtres UV et les fours autonettoyants. Le praséodyme (59) permet la fabrication d'aimants puissants et confère une couleur jaune-vert au verre et à la céramique, ce qui le rend adapté aux aimants permanents, aux moteurs d'avion et aux verres spéciaux.

Le néodyme (60) est essentiel à la fabrication d'aimants permanents très puissants et entre dans la composition des aimants NdFeB utilisés dans les moteurs électriques, les éoliennes, les disques durs et les haut-parleurs. Le prométhium (61) est radioactif et constitue la plus rare des terres rares naturelles. Il est utilisé dans les écrans lumineux, les batteries nucléaires et les instruments de mesure. Le samarium (62) convient aux aimants fonctionnant à haute température et à l'absorption des neutrons dans les aimants permanents, les barres de contrôle des réacteurs nucléaires et les catalyseurs.

L'europium (63) est essentiel aux luminophores rouges et bleus utilisés dans les LED, les lampes à économie d'énergie et les écrans. Le gadolinium (64) présente une forte absorption de neutrons et des propriétés paramagnétiques, ce qui explique son utilisation comme agent de contraste en IRM, dans les barres de contrôle et dans les supraconducteurs. Le terbium (65) est important pour les luminophores verts et la magnétostriction dans les LED, les aimants permanents et les capteurs.

Le dysprosium (66) augmente le champ coercitif des aimants à haute température et est utilisé dans les aimants permanents haute température et les lasers. L'holmium (67) possède les moments magnétiques les plus élevés connus et est utilisé dans les lasers médicaux et militaires. L'erbium (68) produit une couleur rose et est utilisé dans les câbles à fibres optiques, les lasers médicaux et pour colorer le verre.

Le thulium (69) est le lanthanide stable le plus rare et sert de source de rayons X dans les appareils de radiographie portables et les lasers. L'ytterbium (70) est utilisé dans les lasers infrarouges et comme agent réducteur dans les alliages d'acier inoxydable. Le lutétium (71) est le métal des terres rares le plus cher et est utilisé en tomographie par émission de positons, comme catalyseur pétrochimique et, à titre expérimental, en thérapie anticancéreuse.

Applications clés et pertinence croissante pour les technologies futures

Les terres rares sont devenues indispensables dans de nombreuses applications de haute technologie grâce à leurs propriétés exceptionnelles et jouent un rôle central dans le développement technologique et la compétitivité des économies modernes. Leur importance ne cesse de croître avec la numérisation et la transition énergétique mondiale.

Principaux domaines d'application :

- Aimants permanents : Les aimants néodyme-fer-bore (NdFeB) sont les aimants permanents les plus puissants connus et sont indispensables aux moteurs électriques compacts et performants des véhicules électriques, voitures hybrides, vélos électriques, robots et équipements industriels. Ils sont également essentiels aux générateurs d’éoliennes (notamment les éoliennes offshore sans engrenages), aux disques durs, aux haut-parleurs et aux casques audio. Du dysprosium et du terbium sont souvent ajoutés pour maintenir les performances de ces aimants à haute température.

- Catalyseurs : Le cérium est utilisé dans les catalyseurs automobiles pour réduire les émissions polluantes. Le lanthane et d’autres terres rares sont utilisés dans les catalyseurs du raffinage du pétrole (craquage catalytique fluide) et d’autres procédés chimiques.

- Batteries : Le lanthane est un composant important des batteries nickel-métal hydrure (NiMH), utilisées dans les véhicules hybrides et les appareils électroniques portables.

- Phosphores : L’europium (pour le rouge et le bleu) et le terbium (pour le vert) sont essentiels à la qualité de la couleur et à l’efficacité des diodes électroluminescentes (DEL), des lampes à économie d’énergie, des écrans plats (LCD, OLED) et autres technologies d’affichage. L’yttrium est également utilisé dans les phosphores.

- Optique et lasers : Le lanthane améliore les propriétés optiques des verres spéciaux utilisés pour les objectifs d’appareils photo, de télescopes et de jumelles. L’erbium est utilisé dans les câbles à fibres optiques pour l’amplification du signal. Le néodyme, l’ytterbium, l’holmium et l’erbium sont des composants importants de différents types de lasers utilisés en médecine, dans l’industrie et les communications.

- Parmi les autres applications de haute technologie, on peut citer les agents de polissage (oxyde de cérium pour l'optique de précision et les semi-conducteurs), les céramiques spéciales (yttrium pour améliorer la résistance aux hautes températures), l'imagerie médicale (gadolinium comme agent de contraste en IRM), les capteurs, les supraconducteurs et les applications dans l'industrie de la défense et de l'aérospatiale (optique de précision, systèmes de navigation, contrôle des drones et des fusées).

Les terres rares sont essentielles à des secteurs industriels allemands clés tels que l'automobile (notamment dans le contexte de la transition vers l'électromobilité), la construction mécanique et d'installations industrielles, les énergies renouvelables (principalement l'éolien), ainsi que l'électronique et les technologies médicales. La numérisation croissante et les objectifs ambitieux de la transition énergétique entraînent une forte augmentation de la demande mondiale de terres rares dans les années et décennies à venir. Par exemple, la demande de terres rares pour les aimants permanents pourrait être multipliée par dix d'ici 2050. Le caractère critique de nombreuses terres rares tient non seulement aux risques de pénurie d'approvisionnement ou à la concentration géographique de la production, mais aussi à l'absence de substituts directs et équivalents pour nombre de leurs applications de haute performance. Bien que la recherche de matériaux de remplacement soit intensive, les terres rares sont technologiquement difficiles à remplacer dans de nombreux domaines en raison de leurs propriétés électroniques et magnétiques uniques, ou ne peuvent l'être qu'au détriment des performances. Cette dépendance technologique accentue le problème et souligne l'urgence de renforcer la sécurité d'approvisionnement et de développer des solutions technologiques alternatives.

La dépendance critique de l'Allemagne à l'égard de la Chine pour les terres rares : nouvelles stratégies pour la souveraineté technologique

Compte tenu de l'importance stratégique des terres rares et des défis complexes liés à la sécurité de leur approvisionnement, une analyse approfondie de la situation actuelle et des options futures pour l'Allemagne est essentielle. Cet article vise à examiner de manière exhaustive la question des terres rares, à analyser la dépendance spécifique de l'Allemagne vis-à-vis de la Chine, à présenter l'état actuel de la recherche sur les nouvelles solutions et, sur cette base, à dégager les opportunités stratégiques pour l'Allemagne afin de garantir un approvisionnement durable et à long terme en ces matières premières critiques et de renforcer sa souveraineté technologique.

Paysage mondial de l'offre et dépendance de l'Allemagne

L'approvisionnement mondial en terres rares se caractérise par une concentration exceptionnellement élevée, tant au niveau des gisements et de l'extraction que, plus encore, du traitement. Cette concentration, et notamment la domination de la Chine, représente un défi stratégique majeur et un risque potentiel pour les pays industrialisés comme l'Allemagne.

Gisements mondiaux, extraction et traitement – le rôle dominant de la Chine

Bien que les terres rares, comme mentionné précédemment, ne soient pas géologiquement extrêmement rares, des concentrations économiquement viables se trouvent dans un nombre relativement restreint d'endroits à travers le monde. Les plus importantes réserves connues se situent en Chine, qui posséderait environ 44 millions de tonnes d'oxydes de terres rares (OTR). D'autres réserves importantes sont situées au Vietnam (environ 22 millions de tonnes), au Brésil et en Russie (environ 21 millions de tonnes chacun), en Inde (environ 6,9 millions de tonnes), en Australie (environ 4 millions de tonnes) et aux États-Unis (environ 1,8 million de tonnes). Le Groenland possède également d'importants gisements.

La Chine joue un rôle prépondérant dans la production minière mondiale depuis des décennies. En 2021, sa part de la production minière mondiale s'élevait à environ 61-64 %, et devrait atteindre près de 70 % en 2023. Les États-Unis, le Myanmar et l'Australie sont d'autres producteurs importants, mais leurs parts de marché sont nettement inférieures. Historiquement, les États-Unis étaient le premier producteur jusqu'à la fin des années 1980, avant que la Chine n'accroisse massivement sa production à partir du début du millénaire et ne prenne la tête du marché.

La domination de la Chine est encore plus marquée dans le raffinage et le traitement des terres rares. Elle contrôle environ 90 % de la capacité mondiale dans ce domaine. De ce fait, même les concentrés de terres rares extraits dans d'autres pays (comme les États-Unis ou l'Australie) doivent souvent être transportés en Chine pour y être séparés et raffinés. Cette étape – la séparation des terres rares, chimiquement très similaires, les unes des autres et des éléments qui les accompagnent – est complexe sur le plan technologique et nécessite d'importants investissements.

La domination de la Chine ne s'explique pas uniquement par ses abondantes ressources géologiques, mais résulte d'une stratégie industrielle de long terme. Par le passé, cette stratégie impliquait souvent d'accepter des normes environnementales moins strictes et de recourir à des subventions d'État pour conquérir et maintenir une position dominante sur le marché. Il en résultait fréquemment une baisse de la rentabilité de la production dans les pays occidentaux, entraînant la fermeture de mines et d'usines de traitement. Ces dernières années, la Chine a consolidé son industrie des terres rares, en utilisant des quotas d'exportation et des droits de douane (historiquement et potentiellement à l'avenir) comme mécanismes de contrôle, et en se concentrant de plus en plus sur la production de produits à plus forte valeur ajoutée et la création de valeur au sein de ses frontières. L'interdiction, imposée fin 2023, d'exporter les technologies de traitement des terres rares pour la fabrication d'aimants a constitué une étape significative, renforçant encore sa dépendance technologique.

Une autre distinction importante concerne les terres rares légères (LSEE) et lourdes (HSEE). Si les LSEE, comme le lanthane et le cérium, sont relativement abondantes et extraites hors de Chine, l'approvisionnement en certains éléments HSEE critiques, essentiels pour des applications de haute performance telles que les aimants permanents (par exemple, le dysprosium et le terbium), dépend presque entièrement de la Chine et du Myanmar voisin. Cette dépendance spécifique pour les éléments HSEE, souvent présents dans des roches à adsorption ionique dont l'extraction est particulièrement problématique sur le plan environnemental, constitue un maillon essentiel de la chaîne d'approvisionnement mondiale.

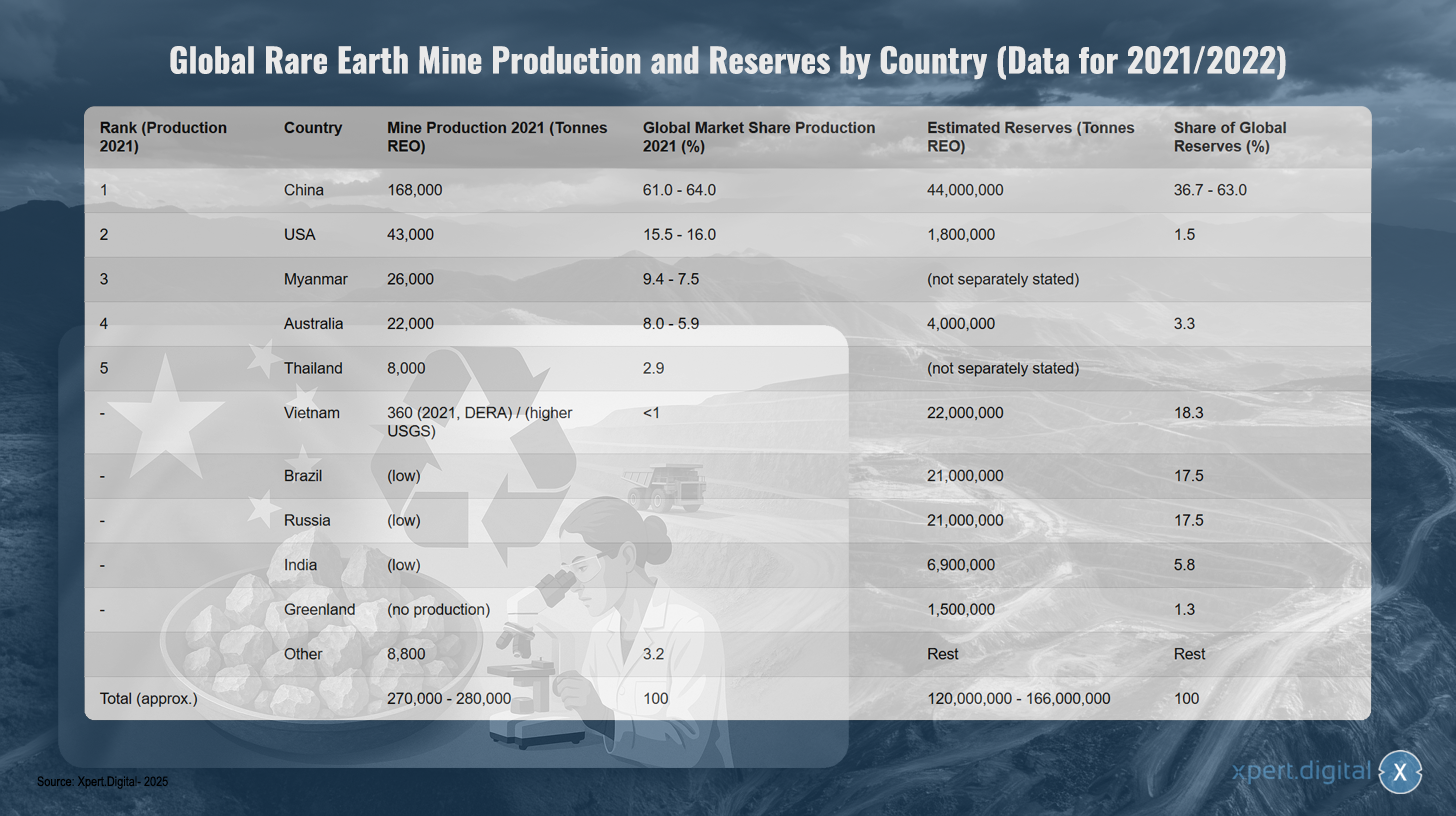

Production et réserves mondiales de terres rares par pays (données de 2021/2022)

Production et réserves mondiales de terres rares par pays (données 2021/2022) – Image : Xpert.Digital

Remarque : Les chiffres peuvent varier légèrement selon la source et l’année de collecte des données. SEO = Oxydes de terres rares. Les estimations des réserves pour la Chine varient considérablement selon les sources.

La production mondiale de terres rares est dominée par la Chine, qui représentait environ 61 à 64 % de la production mondiale en 2021, soit 168 000 tonnes. Les États-Unis se classent deuxièmes avec 43 000 tonnes (15,5 à 16 % de parts de marché), suivis du Myanmar avec 26 000 tonnes (9,4 à 7,5 %) et de l’Australie avec 22 000 tonnes (8,0 à 5,9 %). La Thaïlande a produit 8 000 tonnes (2,9 % de parts de marché). Le Vietnam a enregistré une faible production d’environ 360 tonnes en 2021, selon DERA, bien que l’USGS fasse état de chiffres plus élevés. D’autres pays, comme le Brésil, la Russie et l’Inde, affichent actuellement une faible production. La production mondiale totale s’élevait à environ 270 000 à 280 000 tonnes.

Le tableau est différent si l'on considère les réserves : la Chine posséderait environ 44 millions de tonnes de pétrole brut (soit 36,7 à 63 % des réserves mondiales), le Vietnam 22 millions de tonnes (18,3 %), le Brésil et la Russie 21 millions de tonnes chacun (17,5 %). L'Inde disposerait de 6,9 millions de tonnes (5,8 %), l'Australie de 4 millions de tonnes (3,3 %) et les États-Unis de 1,8 million de tonnes (1,5 %). Le Groenland posséderait 1,5 million de tonnes de réserves (1,3 %), mais n'en produit actuellement aucune. Les réserves mondiales totales sont estimées entre 120 et 166 millions de tonnes de pétrole brut.

Analyse de la dépendance des importations allemandes et européennes vis-à-vis de la Chine

La position dominante de la Chine dans la chaîne d'approvisionnement mondiale des terres rares (TR) engendre une forte dépendance aux importations pour l'Allemagne et l'ensemble de l'Union européenne. Selon des données récentes de l'Office fédéral de la statistique, en 2024, l'Allemagne a importé environ 3 400 tonnes de terres rares directement de Chine, soit 65,5 % de ses importations totales de TR. Pour l'UE dans son ensemble, la part des importations directes en provenance de Chine s'élevait à 46,3 % en 2024 (6 000 tonnes), suivie par la Russie (28,4 %) et la Malaisie (19,9 %).

Cette dépendance est particulièrement critique pour certains éléments de terres rares nécessaires à la fabrication d'aimants haute performance, tels que le néodyme, le praséodyme et le samarium. Ces éléments étaient presque entièrement importés de Chine en 2024. La situation est similaire pour les produits transformés. Par exemple, 84 % des terres rares importées en Allemagne et environ 85 à 94 % des aimants NdFeB produits dans le monde et importés en Allemagne proviennent de Chine.

Cette dépendance a des répercussions macroéconomiques importantes. On estime qu'en 2022, environ 22 % de la valeur ajoutée brute du secteur manufacturier allemand (soit 161 milliards d'euros) dépendait de la disponibilité des terres rares. Parmi les secteurs particulièrement touchés figurent la fabrication d'autres véhicules (67 % de la valeur ajoutée dépendante des terres rares), la fabrication de véhicules automobiles (65 %) et la fabrication de produits électroniques et optiques (55 %).

Il est important de noter que l'enregistrement statistique de l'origine des terres rares peut potentiellement sous-estimer la véritable dépendance à l'égard de la Chine. Si seul le pays de destination finale est enregistré, les sites de transformation situés dans des pays tiers peuvent masquer la provenance chinoise initiale des terres rares brutes. Par exemple, l'Autriche et l'Estonie transforment des importations allemandes, et la Malaisie est un fournisseur majeur de l'UE. Cependant, étant donné la domination de la Chine sur le raffinage mondial, il est fort probable qu'une grande partie des matières premières transformées dans ces pays proviennent initialement de Chine. Les statistiques officielles d'importation peuvent donc ne pas refléter pleinement l'interdépendance avec les sources chinoises.

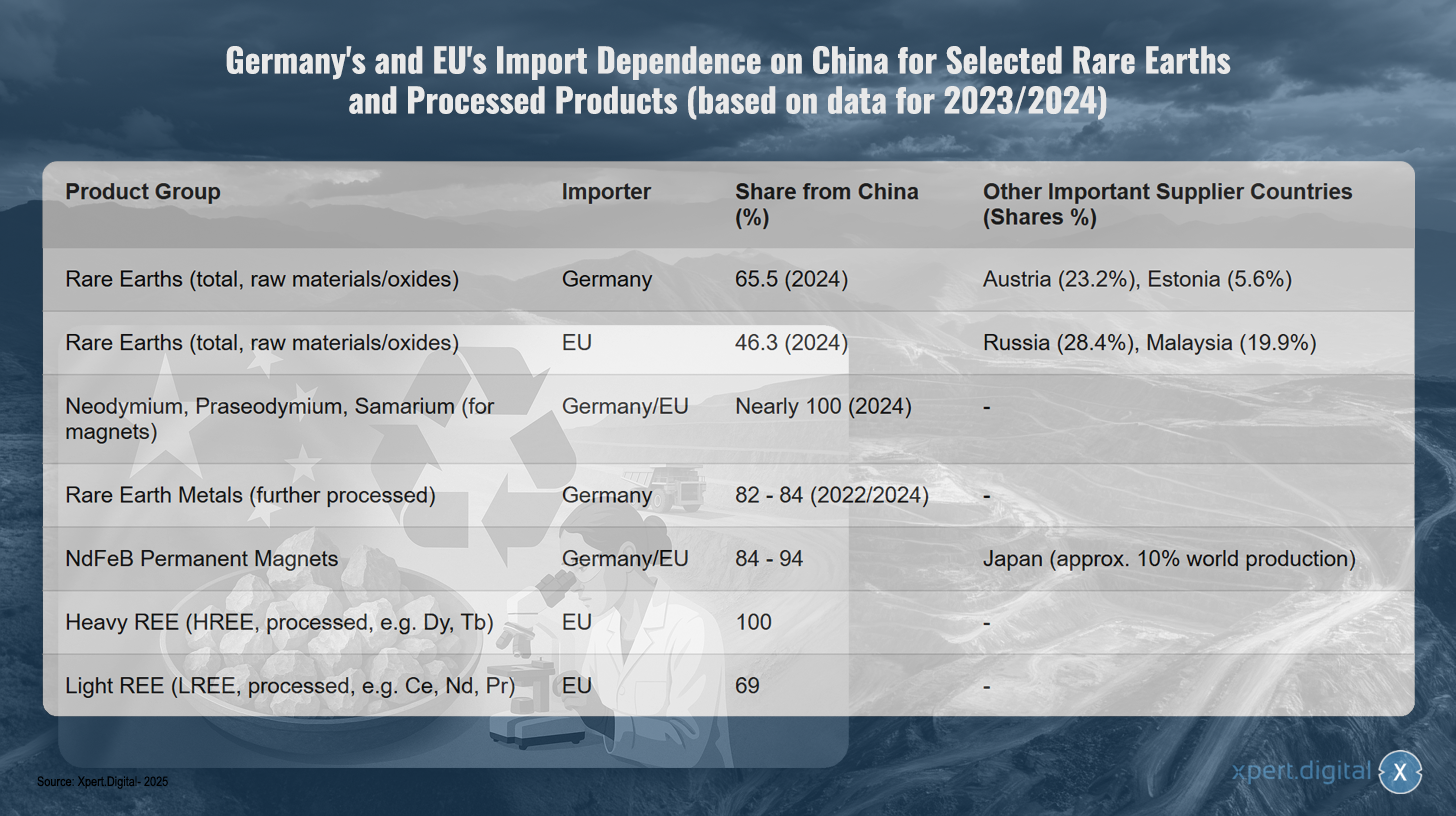

Dépendance des importations de l'Allemagne et de l'UE à l'égard de la Chine pour certaines terres rares et produits transformés (données de 2023/2024)

Dépendance de l'Allemagne et de l'UE vis-à-vis de la Chine pour les importations de certaines terres rares et de produits transformés (données 2023/2024) – Image : Xpert.Digital

Remarque : Les chiffres sont basés sur les données les plus récentes disponibles, principalement pour 2023/2024. Les pourcentages exacts peuvent varier légèrement en fonction de la source des données et de la méthodologie de l’enquête.

L'Allemagne et l'Union européenne sont fortement dépendantes de la Chine pour leurs approvisionnements en terres rares et en produits transformés, comme le montrent des données récentes de 2023 et 2024. L'Allemagne importe 65,5 % de ses matières premières et oxydes de terres rares de Chine, tandis que l'UE est légèrement moins dépendante (46,3 %). Les autres principaux fournisseurs de l'Allemagne sont l'Autriche (23,2 %) et l'Estonie (5,6 %). L'UE diversifie davantage ses approvisionnements, en important également 28,4 % de Russie et 19,9 % de Malaisie.

Cette dépendance est particulièrement critique pour les produits spécialisés. Le néodyme, le praséodyme et le samarium, indispensables à la fabrication d'aimants, proviennent presque exclusivement de Chine. Pour les terres rares transformées, la part des importations allemandes en provenance de Chine oscille entre 82 et 84 %. La situation est tout aussi alarmante pour les aimants permanents NdFeB : l'Allemagne et l'UE importent entre 84 et 94 % de ces aimants de Chine. Le Japon, seule alternative viable, joue un rôle important et représente environ 10 % de la production mondiale.

Cette dépendance atteint son paroxysme pour les terres rares lourdes : l’UE importe 100 % de ses terres rares lourdes transformées, comme le dysprosium et le terbium, de Chine. Pour les terres rares légères telles que le cérium, le néodyme et le praséodyme, 69 % des importations de l’UE proviennent également de Chine.

Risques économiques et géopolitiques liés à la dépendance

La forte concentration de la chaîne d'approvisionnement de l'Europe du Sud-Est sur la Chine représente un risque économique et géopolitique majeur pour l'Allemagne et l'Union européenne. Par le passé, la Chine a maintes fois usé de sa position dominante sur le marché pour influencer les prix et instrumentaliser l'offre à des fins politiques.

Un exemple notoire est la restriction des exportations d'Europe du Sud-Est vers le Japon en 2010 lors d'un différend territorial. Des événements plus récents, tels que l'imposition par la Chine de contrôles à l'exportation sur certains métaux et aimants d'Europe du Sud-Est en avril 2025, ont de nouveau mis en évidence la vulnérabilité des industries occidentales. Ces mesures ont entraîné une forte hausse des prix sur le marché mondial hors de Chine – l'oxyde de dysprosium, par exemple, a atteint 300 dollars américains le kilogramme – et ont menacé de provoquer des arrêts de production dans l'industrie automobile allemande en quatre à six semaines, en raison de l'épuisement rapide des stocks.

De telles perturbations de l'approvisionnement ou des hausses de prix drastiques compromettent la compétitivité des industries allemandes clés, notamment dans les domaines de l'électromobilité, des énergies renouvelables et des hautes technologies, et peuvent sérieusement entraver la réalisation des objectifs ambitieux de transition énergétique et des transports, ainsi que la numérisation. Cette dépendance est multidimensionnelle : elle affecte non seulement l'extraction des matières premières, mais aussi, et de façon encore plus critique, le raffinage et la production de produits intermédiaires tels que les aimants permanents. Même si l'esters singapouriens bruts étaient disponibles auprès d'autres sources, les capacités de transformation nécessaires, hors de Chine, pour les convertir en métaux ou alliages de haute pureté font souvent défaut. Cela signifie que la diversification de la production minière à elle seule ne permettra pas de résoudre la dépendance fondamentale au sein de la chaîne de valeur. Par conséquent, le développement de capacités européennes de raffinage et de transformation constitue un goulot d'étranglement tout aussi critique que l'extraction des matières premières elle-même.

Implications écologiques et sociales de l'extraction et du traitement des ressources en eau à l'échelle mondiale en Asie du Sud-Est

L'extraction et le traitement des terres rares sont associés à d'importants problèmes environnementaux et sociaux, souvent concentrés dans les pays miniers et producteurs. L'exploitation minière entraîne fréquemment des destructions environnementales massives, notamment l'érosion des sols, la contamination des ressources en eau par l'utilisation de produits chimiques (acides, bases, etc.) et de métaux lourds, la pollution atmosphérique par les poussières et les gaz toxiques, ainsi que la destruction des formes de vie naturelles et la perte de biodiversité. Ces procédés sont également très gourmands en eau et en énergie.

Un problème particulier réside dans la présence fréquente d'éléments traces radioactifs tels que le thorium et l'uranium dans les terres rares. Le traitement des terres rares génère des quantités considérables de résidus : on estime que la production d'une tonne de terres rares produit environ 2 000 tonnes de stériles et de résidus de traitement, dont jusqu'à 1,4 tonne de déchets radioactifs. Un stockage inadéquat de ces résidus, comme dans le cas de l'immense bassin de résidus de la mine de Bayan Obo en Chine, entraîne une contamination à long terme des sols et des eaux souterraines.

Les conséquences sociales dans les régions minières sont également graves. Elles comprennent des risques sanitaires importants pour les travailleurs et la population locale, notamment liés à l'exposition aux poussières (pneumoconiose à Baotou) ou au contact avec des substances toxiques. Les déplacements de populations, les conflits fonciers et les violations des droits humains sont fréquents. La corruption et l'insuffisance des mesures de sécurité sont particulièrement répandues dans les pays où les normes environnementales et sociales sont faibles.

Par le passé, la Chine a accepté des normes environnementales moins strictes et a souvent toléré les problèmes qui en découlaient afin de dominer le marché. Plus récemment, certains indices laissent penser qu'elle tente de sous-traiter les étapes de production les plus polluantes à des pays voisins comme le Myanmar. Si ce transfert des coûts environnementaux et sociaux a permis de réduire les coûts de production des industries occidentales à court terme, il a engendré des dilemmes éthiques et une externalisation des coûts réels de la production en Europe du Sud-Est à long terme. Une stratégie d'approvisionnement durable pour l'Allemagne et l'Europe doit prendre en compte et intégrer ces aspects, au lieu de simplement déplacer les problèmes géographiquement. Le développement et la mise en œuvre de capacités d'extraction et de transformation nationales européennes doivent donc se faire dans le respect des normes environnementales et sociales les plus exigeantes, ce qui influe directement sur la viabilité économique de ces projets.

🎯🎯🎯 Bénéficiez de l'expertise étendue et quintuple de Xpert.Digital dans une offre de services complète : développement commercial, recherche et développement, expérience client (XR), relations publiques et optimisation de la visibilité numérique

Bénéficiez de l'expertise approfondie et diversifiée d'Xpert.Digital, articulée autour de cinq axes, grâce à une offre de services complète : R&D, XR, RP et optimisation de la visibilité numérique. – Image : Xpert.Digital

Xpert.Digital possède une connaissance approfondie de divers secteurs d'activité. Cela nous permet d'élaborer des stratégies sur mesure, parfaitement adaptées aux exigences et aux défis de votre segment de marché spécifique. En analysant en permanence les tendances du marché et en suivant l'évolution du secteur, nous agissons de manière proactive et proposons des solutions innovantes. L'alliance de notre expérience et de notre expertise génère une valeur ajoutée et confère à nos clients un avantage concurrentiel décisif.

Plus d'informations ici :

La solution de l'Europe pour sortir du piège des terres rares : comment le recyclage et la substitution permettent de briser la dépendance aux matières premières

Approches de recherche et de développement pour réduire la dépendance

Compte tenu de la forte dépendance aux terres rares et des risques associés, des efforts intensifs de recherche et développement sont indispensables pour trouver des solutions alternatives et renforcer la sécurité d'approvisionnement à long terme de l'Allemagne et de l'Europe. Les activités de R&D se concentrent principalement sur trois axes : la substitution et l'amélioration de l'efficacité, le recyclage et l'économie circulaire, ainsi que le développement et l'extraction durable de nouvelles sources de matières premières primaires et secondaires.

Substitution et efficacité

Le remplacement des terres rares par d'autres matériaux ou le recours à des technologies qui n'en nécessitent pas constituent un axe de recherche majeur. Parallèlement, des efforts sont déployés pour une utilisation plus efficiente des terres rares afin de réduire les besoins spécifiques par unité d'application.

Matériaux de remplacement pour aimants

Les aimants permanents, notamment les aimants NdFeB, constituent l'une des principales applications de l'électroluminescence et un goulot d'étranglement majeur. Les recherches menées ici portent sur plusieurs classes de matériaux alternatifs :

- Aimants en nitrure de fer (FeN) : ils sont considérés comme une alternative prometteuse sans SEE. La société américaine Niron Magnetics est à la pointe de la commercialisation des aimants FeN et construit une usine de production dans le Minnesota, aux États-Unis, grâce à des fonds publics. L’ARPA-E, également aux États-Unis, finance des projets de recherche sur les aimants FeN.

- Aimants à base de manganèse : Les alliages tels que le manganèse-bismuth (MnBi) et le manganèse-aluminium (MnAl) font l’objet de recherches intensives. Le laboratoire Ames, aux États-Unis, a mis au point des aimants MnBi présentant d’excellentes propriétés à haute température et actuellement testés dans des moteurs en collaboration avec des partenaires industriels. Des recherches sur le MnBi sont également menées en Europe, notamment dans des instituts autrichiens et allemands, et portent sur l’optimisation des procédés de synthèse tels que la torsion à haute pression (THP) et le recuit thermomagnétique.

- Alliages à haute entropie (HEA) : Cette classe de matériaux est également étudiée pour son potentiel d'applications magnétiques, mais elle se trouve souvent encore à un stade préliminaire de la recherche.

- « Aimants à faible écart » : L'objectif est de développer des aimants permettant de combler l'écart de performance et de coût entre les aimants en ferrite bon marché et les aimants SEE haute performance. Le MnBi est considéré comme un candidat potentiel à cet égard.

Le développement d'aimants sans SEE est une course mondiale. Si les États-Unis prennent déjà des mesures concrètes en vue d'une production pilote et d'une commercialisation, notamment avec les aimants FeN et MnBi, l'Europe doit intensifier ses efforts pour éviter de prendre du retard technologique et de devenir dépendante, cette fois-ci des États-Unis, des technologies d'aimants sans SEE.

Matériaux alternatifs pour les catalyseurs

Le cérium, une terre rare légère, joue un rôle important dans les pots catalytiques trois voies utilisés pour la purification des gaz d'échappement automobiles. Les recherches dans ce domaine portent moins sur le remplacement complet du cérium, car il s'agit d'une terre rare relativement courante et peu coûteuse, que sur la réduction de l'utilisation des métaux du groupe du platine (MGP), plus onéreux et critiques, tels que le platine, le palladium et le rhodium.

- Les approches envisagées comprennent le développement de catalyseurs à base de cuivre capables de réduire considérablement la teneur en métaux du groupe du platine.

- Les recherches visant à optimiser les nanoparticules d'oxyde de cérium ont pour objectif d'accroître leur efficacité dans les catalyseurs et ainsi potentiellement de réduire la consommation de matériaux.

- L'université technique de Darmstadt étudie la dépendance à l'oxygène des phosphores à base de cérium, ce qui pourrait également être pertinent pour comprendre la chimie du cérium dans les catalyseurs.

Dans le domaine des catalyseurs automobiles, la principale motivation de la recherche sur les substitutions est moins la disponibilité du cérium que le coût et la criticité des pompes à protons (PGM). La substitution du cérium lui-même est généralement moins prioritaire que, par exemple, le remplacement des éléments électroactifs lourds dans les aimants.

Matériaux de remplacement pour les phosphores

L'europium, le terbium et l'yttrium sont essentiels à la qualité des couleurs et à l'efficacité des LED et des écrans. La recherche s'oriente vers des alternatives sans ces éléments

- Points quantiques (PQ) : Les nanocristaux semi-conducteurs (à base de cadmium, d’indium, de pérovskite ou de sulfure de cuivre-indium, par exemple) peuvent émettre de la lumière avec un rendement élevé dans des couleurs spécifiques et sont étudiés comme une alternative prometteuse aux phosphores SEE pour les écrans et l’éclairage. Cependant, leur utilisation se heurte à plusieurs difficultés, notamment la toxicité de certains matériaux (en particulier ceux contenant du cadmium), leur stabilité à long terme en conditions d’utilisation et le coût de leur production à grande échelle.

- Diodes électroluminescentes organiques (OLED) : Il s’agit déjà d’une technologie sans SEE bien établie pour les écrans, mais des recherches continues sur les matériaux sont menées pour améliorer l’efficacité, la durée de vie et le coût.

- Nouveaux matériaux phosphorés : Des recherches sont menées sur de nouveaux matériaux phosphorés inorganiques qui se passent totalement d’éléments énergétiques critiques (EEC) ou qui en réduisent la proportion. Toutefois, il s’agit souvent d’optimiser les systèmes existants (par exemple, en les dopant avec des éléments moins critiques ou en améliorant leur rendement quantique) plutôt que de les remplacer complètement.

Malgré les progrès réalisés avec des matériaux phosphorescents alternatifs tels que les points quantiques, l'élimination complète des phosphores à base d'électrons secondaires, notamment pour les applications exigeant une qualité de couleur et une efficacité optimales, demeure un défi majeur. La tendance actuelle privilégie l'amélioration de l'efficacité et la réduction de la teneur en électrons secondaires plutôt que leur remplacement total par des matériaux entièrement nouveaux.

Réduction des exigences en matière de SEE grâce à l'efficacité des matériaux et aux modifications de conception

Outre la substitution, la réduction des exigences spécifiques en matière d'EES par application constitue un levier important.

- Dans le cadre du projet phare « Criticité des terres rares », les instituts Fraunhofer ont développé des technologies permettant de réduire considérablement le besoin en néodyme et en dysprosium dans les aimants permanents grâce à des procédés de fabrication optimisés (par exemple, une fabrication quasi-nette pour éviter les pertes de matière), des matériaux magnétiques alternatifs et une conception des moteurs électriques favorisant le recyclage – potentiellement jusqu'à un cinquième de la valeur actuelle.

- Des optimisations constructives des entraînements électriques, telles qu'un refroidissement amélioré, peuvent abaisser la température de fonctionnement et ainsi réduire le besoin d'éléments stabilisateurs de haute température comme le dysprosium.

- De manière générale, le développement de produits nécessitant dès le départ moins de matières premières critiques est un aspect important de l'efficacité des ressources.

L'optimisation des matériaux et les innovations en matière de conception constituent souvent des solutions plus pragmatiques et économiquement viables à court et moyen terme qu'un remplacement complet par des matériaux entièrement nouveaux, dont le développement est long, coûteux et risqué. Toutefois, ces améliorations progressives peuvent, collectivement, contribuer significativement à réduire la criticité.

Recyclage et économie circulaire

Le recyclage des terres rares issues des vieux produits et des déchets de production constitue un autre pilier essentiel pour réduire la dépendance aux importations et préserver les ressources primaires.

Les technologies de recyclage actuelles et leur viabilité économique

Pour le recyclage des SEE, notamment celles provenant d'aimants permanents (par exemple NdFeB) et de batteries, il existe différentes approches technologiques :

- Procédés hydrométallurgiques : ce procédé permet l’extraction sélective des métaux d’une solution, souvent après digestion acide des matériaux. Il s’agit d’une méthode courante dans le traitement des minerais et, en principe, applicable à de nombreuses compositions magnétiques.

- Procédés pyrométallurgiques : ces procédés consistent à fondre les matériaux à haute température, ce qui permet aux éléments d’extraction de l’oxygène et de l’eau (EEE) de s’accumuler dans le laitier. Ils ne produisent pas d’eaux usées et comportent potentiellement moins d’étapes que les procédés hydrométallurgiques.

- Extraction en phase gazeuse et procédés électrochimiques : ce sont d’autres approches pour la séparation et la récupération des SEE.

- Fragilisation par l'hydrogène (traitement à l'hydrogène des déchets magnétiques, HPMS) : ce procédé consiste à exposer des aimants NdFeB à l'hydrogène, ce qui entraîne leur fragilisation et leur désintégration en poudre. Cette poudre peut ensuite être utilisée directement pour fabriquer de nouveaux aimants (recyclage des matériaux) ou pour d'autres traitements chimiques.

Cependant, la viabilité économique du recyclage des équipements électriques et électroniques (EEE) demeure souvent un obstacle majeur. Elle dépend fortement des prix actuels des EEE primaires, de la concentration d'éléments valorisables (notamment les EEE lourds comme le dysprosium) dans les déchets, et des coûts de collecte, de démantèlement et de traitement. Pour de nombreux produits en fin de vie, tels que les smartphones, la quantité d'EEE utilisée est si faible que le recyclage n'est souvent pas rentable. Par conséquent, les taux de recyclage des EEE en Europe se situent actuellement dans la fourchette des quelques pourcents, voire en dessous.

Les principaux problèmes sont :

- Taux de collecte faibles et inefficaces : de nombreux produits contenant des ESE ne sont pas intégrés aux filières de recyclage officielles.

- Démontage complexe : les composants SEE sont souvent intégrés de façon permanente aux produits et difficiles d’accès. Le démontage manuel est long et coûteux.

- Flux de matières hétérogènes : La composition des déchets électroniques et autres fractions de déchets varie considérablement, ce qui rend difficile la mise au point de procédés de recyclage standardisés.

- Exigences de pureté élevées : Pour être réutilisé dans des applications hautes performances, le SEE recyclé doit souvent présenter des niveaux de pureté très élevés, ce qui augmente le coût du traitement.

La viabilité économique du recyclage des déchets d'Europe du Sud-Est (DEE) se heurte à un cercle vicieux : les faibles volumes collectés et la complexité technologique des procédés, encore perfectibles, rendent le recyclage coûteux, ce qui freine les investissements dans des installations de plus grande envergure et la recherche. En l'absence d'économies d'échelle, d'avancées technologiques majeures dans l'automatisation du démantèlement et du tri, et de cadres réglementaires adaptés (tels que des quotas de recyclage contraignants et des exigences en matière de conception de produits recyclables – « conception pour le recyclage »), la mise en place d'une filière de recyclage des DEE complète et économiquement viable demeure un défi de taille.

Progrès et défis dans la construction d'une infrastructure européenne de recyclage

Malgré les difficultés, des progrès notables sont réalisés dans la mise en place d'une infrastructure européenne de recyclage des énergies renouvelables stratifiées. Dans le cadre de la loi sur les matières premières critiques (CRMA), l'UE s'est fixé l'objectif ambitieux de couvrir au moins 25 % de sa demande annuelle en matières premières stratégiques par le recyclage d'ici à 2030.

Plusieurs installations pilotes et initiatives commerciales initiales ont été mises en place ou sont en cours de planification en Europe :

- Heraeus Remmoy (Bitterfeld, Allemagne) : En mai 2024, l’entreprise a mis en service la plus grande usine de recyclage d’aimants de terres rares d’Europe. L’usine dispose d’une capacité de traitement initiale de 600 tonnes d’aimants usagés par an, extensible à 1 200 tonnes à moyen terme. La technologie utilisée devrait permettre de réduire les émissions de CO₂ de 80 % par rapport à l’extraction primaire.

- Carester/Caremag (Lacq, France) : Projet de construction d'une usine de grande envergure pour le raffinage et le recyclage des terres rares (TR), dont la mise en service est prévue fin 2026. L'usine devrait traiter 2 000 tonnes de déchets magnétiques et 5 000 tonnes de concentrés primaires de TR par an, en privilégiant la récupération des TR légères et lourdes telles que le néodyme, le praséodyme, le dysprosium et le terbium. Ce projet a été classé comme projet stratégique par la Commission européenne.

- Mkango Resources / HyProMag : développe des usines de recyclage au Royaume-Uni (via HyProMag Ltd) et prévoit d'en construire une à Pulawy, en Pologne (via Mkango Polska), projet reconnu comme stratégique par l'UE. Ces projets utilisent souvent le procédé HPMS.

- LIFE INSPIREE (Italie) : Projet financé par l’UE visant à récupérer jusqu’à 700 tonnes par an d’éléments semi-conducteurs (néodyme, palladium, dysprosium) à partir d’aimants issus de déchets électroniques, à l’échelle industrielle. L’objectif à long terme (d’ici 2040) est d’atteindre une capacité de plus de 20 000 tonnes par an.

Ces initiatives témoignent des efforts déployés, tant au niveau de la recherche qu'à celui de l'industrie, pour instaurer une économie circulaire des terres rares et des déchets solaires en Europe. Toutefois, la mise en place d'une infrastructure européenne de recyclage des terres rares complète, diversifiée et économiquement viable est un processus de longue haleine. Elle exige des investissements substantiels et continus dans le développement technologique, les systèmes de collecte et de logistique, ainsi que la résolution des problèmes de passage à l'échelle industrielle, des installations pilotes (souvent de niveau de maturité technologique 6-7) aux applications à grande échelle. Dans ce contexte, les objectifs de recyclage fixés par l'UE doivent être considérés comme très ambitieux.

Projets de recherche allemands et européens et leurs résultats/potentiels (à l'horizon 2024/2025)

Le paysage de la recherche en Allemagne et en Europe est très actif dans le domaine du recyclage et du remplacement des EEE, soutenu par des institutions de recherche et par des programmes de financement nationaux et européens.

- Société Fraunhofer : Divers instituts apportent d'importantes contributions.

- L'Institut Fraunhofer pour le recyclage et la stratégie des ressources (IWKS) est un chef de file dans le développement des technologies de recyclage des aimants NdFeB. Des projets tels que FUNMAG (recyclage des aimants pour la mobilité électrique) et RecyPer (production de types d'aimants définis à partir de flux mixtes de déchets magnétiques) utilisent et optimisent des procédés comme la fragilisation par l'hydrogène (HPMS). Le recyclage des aimants d'éoliennes constitue également un axe de recherche majeur.

- L'Institut Fraunhofer d'ingénierie interfaciale et de biotechnologie (IGB) étudie les procédés biotechnologiques de récupération du SEE.

- Le projet phare de l'institut Fraunhofer, intitulé « Criticité des terres rares », a été mené à bien et a jeté des bases importantes pour la substitution, l'amélioration de l'efficacité et le recyclage.

- Association Helmholtz :

- L'Institut Helmholtz de Freiberg pour les technologies des ressources (HIF) du HZDR est également très actif. Le projet BioKollekt développe des méthodes biotechnologiques (par exemple, l'utilisation de peptides) pour l'extraction sélective de métaux, notamment d'électrolyseurs à haute énergie (EHE), à partir de flux de matières complexes tels que les déchets électroniques. Le projet Renare (qui fait partie du projet phare H2Giga) étudie le recyclage de matières premières critiques, dont les EHE, issues des électrolyseurs, grâce à des procédés innovants de flottation et d'extraction de particules liquide-liquide.

- Projets financés par l'UE :

- SUSMAGPRO (achevé en novembre 2023) était un projet pionnier visant à établir une filière européenne de recyclage des aimants d'Europe du Sud-Est. Il a démontré avec succès la production et l'utilisation d'aimants recyclés dans les haut-parleurs et les moteurs électriques.

- REEsilience (qui se déroule jusqu'en 2026) s'appuie sur les résultats de SUSMAGPRO et vise à établir une chaîne d'approvisionnement européenne résiliente pour les aimants d'Europe du Sud-Est, notamment grâce au développement d'outils logiciels pour optimiser l'utilisation des matériaux secondaires et des technologies améliorées de fabrication d'alliages et de traitement des poudres.

- GREENE et HARMONY sont deux projets européens récents, lancés en 2024. GREENE vise à réduire la teneur en hydrocarbures en phase solide (HES) des aimants grâce à une refonte innovante de leur microstructure. HARMONY a pour objectif de mettre en place un projet pilote de recyclage des aimants permanents issus de diverses applications (éoliennes, moteurs électriques, déchets électroniques).

- Parmi les autres projets pertinents, citons REMANENCE (achevé, récupération d'aimants NdFeB), SecREEts (extraction d'EEE à partir de roche phosphatée dans la production d'engrais) et le projet EURARE, achevé, qui a jeté les bases d'une industrie européenne de l'EEE et évalué les gisements européens.

- Autres parties prenantes : L’Öko-Institut réalise régulièrement des études et élabore des plans stratégiques pour la gestion durable des ressources de l’Europe du Sud-Est, le recyclage jouant un rôle central.

Le paysage de la recherche en Allemagne et en Europe est dynamique et couvre l'ensemble de la chaîne de valeur, de la substitution et du recyclage aux méthodes d'extraction alternatives. Une évolution claire se dessine, passant de la recherche fondamentale aux projets pilotes appliqués et aux premières approches commerciales. La mise en réseau des excellents instituts de recherche avec l'industrie, ainsi que les financements ciblés via les programmes nationaux et européens, sont des moteurs essentiels de ce processus. Cependant, le principal défi demeure le transfert réussi des résultats de la recherche vers des applications industrielles à grande échelle et leur mise à l'échelle vers des procédés économiquement viables (surmonter le « gouffre de la mort » de l'innovation). Démontrer la faisabilité technique à un niveau pertinent (niveaux de maturité technologique élevés, TRL) est tout aussi important que de développer des modèles économiques viables.

Développement et extraction durable de nouvelles ressources

Outre la substitution et le recyclage, le développement de nouvelles sources de matières premières primaires et secondaires constitue un élément fondamental de la diversification de l'approvisionnement en Europe du Sud-Est.

Potentiel des gisements européens d'Europe du Sud-Est

L'Europe possède des gisements d'Europe du Sud-Est géologiquement importants, mais jusqu'à présent largement inexploités.

- Suède : Le gisement de Per Geijer, près de Kiruna, exploité par la compagnie minière publique LKAB, est considéré comme le plus important gisement connu d’Europe, contenant plus d’un million de tonnes d’oxydes de terres rares. LKAB prévoit de démarrer l’exploitation en 2027, mais la pleine capacité de production ne devrait pas être atteinte avant 10 à 15 ans. Le minerai de Per Geijer contient environ 0,2 % d’oxydes de terres rares (ETR), ainsi que du fer et du phosphate. Un autre gisement suédois important est celui de Norra Kärr, particulièrement riche en terres rares lourdes.

- Norvège : Le complexe carbonatitique des marais du sud de la Norvège est considéré comme le plus important gisement de terres rares (TR) potentiellement présent en Europe. Les estimations font état d’un gisement total de TR de 8,8 millions de tonnes, dont environ 1,5 million de tonnes présentent un intérêt magnétique. La société Rare Earths Norway (REN) explore la région et envisage une exploitation minière réaliste à partir de 2030, qui pourrait potentiellement couvrir 10 % de la demande européenne.

- Finlande : La mine de phosphate de Sokli en Laponie présente également un potentiel pour l'extraction d'EEE comme sous-produit.

- Groenland : Des gisements comme Kvanefjeld, Kringlerne et Sarfartoq recèlent d’importantes ressources en hydrocarbures de l’Est du Sud. Cependant, leur exploitation se heurte à des obstacles majeurs, notamment des coûts d’infrastructure élevés, des conditions climatiques extrêmes, une pénurie de main-d’œuvre qualifiée et des procédures d’autorisation complexes.

- Autres occurrences : Des occurrences plus petites ou moins étudiées existent également en Allemagne (par exemple Storkwitz en Saxe, considéré comme non rentable, et les argiles bavaroises à faibles concentrations), en Grèce et en Espagne.

Cependant, l'exploitation de ces gisements européens se heurte à des obstacles importants. Parmi ceux-ci figurent des coûts d'investissement et d'exploitation souvent élevés par rapport aux producteurs établis comme la Chine, des procédures d'autorisation longues et complexes (souvent de 10 à 15 ans), une réglementation environnementale stricte (notamment concernant les traces de matières radioactives telles que le thorium et l'uranium), et la nécessité d'obtenir l'adhésion du public aux projets miniers. Si ces gisements peuvent contribuer à la diversification à long terme, ils n'offrent pas de solution immédiate aux dépendances actuelles. Une stratégie transitoire, fondée sur le recyclage, la substitution et la diversification des sources d'importation existantes, est donc essentielle.

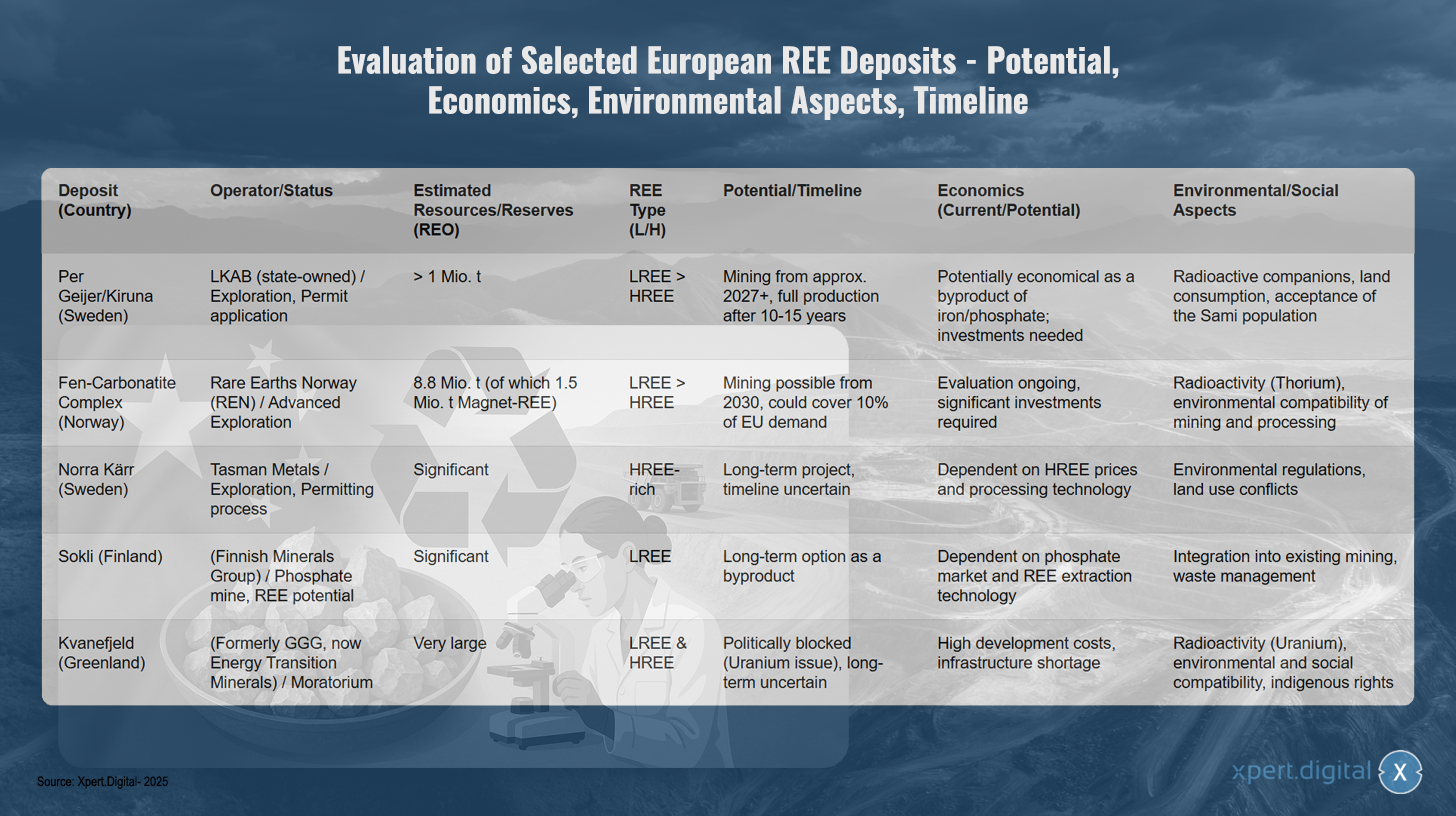

Évaluation de gisements européens sélectionnés en Europe du Sud-Est – potentiel, viabilité économique, aspects environnementaux, calendrier

Évaluation de gisements européens sélectionnés en Europe du Sud-Est : potentiel, viabilité économique, aspects environnementaux, calendrier – Image : Xpert.Digital

L'évaluation de gisements européens de terres rares sélectionnés révèle des stades de développement et un potentiel variés. Le gisement suédois Per Geijer/Kiruna, exploité par la société d'État LKAB, est actuellement en phase d'exploration, une demande de permis étant en cours d'examen. Avec des ressources estimées à plus d'un million de tonnes d'éléments de terres rares (ETR) et une proportion plus élevée de terres rares légères, l'exploitation minière pourrait débuter dès 2027, même si la pleine production ne serait pas atteinte avant 10 à 15 ans. Bien que le gisement soit potentiellement rentable en tant que sous-produit de l'extraction du fer et du phosphate, son exploitation nécessite des investissements substantiels. Parmi les défis à relever figurent les traces de radioactivité, l'utilisation des terres et l'acceptation par la population sami.

Le complexe carbonatitique des marais norvégiens, développé par Rare Earths Norway, est en phase d'exploration avancée. Avec des ressources estimées à 8,8 millions de tonnes, dont 1,5 million de tonnes de minerai magnétique de mer, l'exploitation minière pourrait débuter dès 2030 et couvrir potentiellement 10 % de la demande de l'UE. L'étude de rentabilité est en cours et nécessite des investissements importants. Parmi les préoccupations environnementales figurent la radioactivité du thorium et l'impact environnemental de l'extraction et du traitement du minerai.

Le projet Norra Kärr de Tasman Metals en Suède, riche en terres rares lourdes, est actuellement en cours d'obtention des autorisations nécessaires. Projet à long terme dont l'échéancier est incertain, sa viabilité économique dépend des prix des matières premières, des technologies de pointe et des procédés de traitement. La réglementation environnementale et les conflits d'usage des sols constituent des défis supplémentaires.

Le gisement finlandais de Sokli, détenu par Finnish Minerals Group, présente un potentiel en phosphate renouvelable à faibles émissions (LEE) et d'importants gisements renouvelables à faibles émissions (LSEE). En tant qu'option à long terme pour les sous-produits, sa viabilité économique dépend du marché du phosphate et des technologies d'extraction du LEE. L'intégration aux opérations minières existantes et la gestion des déchets sont des éléments clés à prendre en compte.

Le gisement de Kvanefjeld au Groenland, anciennement détenu par GGG et désormais par Energy Transition Minerals, renferme d'importantes réserves de terres rares, tant légères que lourdes. Cependant, le projet est bloqué politiquement par un moratoire en raison de la nature problématique de l'uranium. Les coûts de développement élevés, le manque d'infrastructures, la radioactivité de l'uranium, ainsi que les enjeux environnementaux, sociaux et juridiques liés aux populations autochtones rendent son exploitation à long terme incertaine.

Recherche sur les méthodes d'extraction alternatives

Parallèlement à l'exploration des gisements conventionnels, des recherches intensives sont menées sur des méthodes alternatives d'extraction de l'EEE à partir de sources secondaires et sur l'utilisation de méthodes novatrices.

- Les déchets industriels comme source de matières premières (exploitation minière urbaine/industrielle) :

- Cendres volantes de charbon : Aux États-Unis, des concentrations importantes d’éléments traces hautement ioniques (ETHI) ont été identifiées dans les cendres volantes de charbon du bassin de Powder River. Au Royaume-Uni, un projet financé par Innovate UK (Mormair et Materials Processing Institute, octobre 2024 – août 2025) vise à récupérer le néodyme, le praséodyme et le scandium contenus dans les cendres volantes de charbon grâce à une combinaison, à l’échelle pilote, de réacteurs à boucle chimique et de carbochloration. L’extraction de ces éléments à partir des cendres volantes de charbon à l’aide de liquides ioniques est également à l’étude.

- Boues rouges (résidus de bauxite) : Sous-produit de la production d’aluminium, les boues rouges sont générées en grandes quantités et contiennent également des éléments traces d’électrolytes (ETE), notamment du cérium, du lanthane, du néodyme et du scandium. Le projet européen REDMUD, désormais achevé, visait la valorisation complète des résidus de bauxite, y compris la récupération des ETE. Toutefois, les concentrations sont souvent faibles et l’extraction complexe.

- Gypse phosphaté (production d'engrais) : Le projet européen SecREEts a démontré avec succès la faisabilité, à l'échelle pilote, de procédés d'extraction d'éléments du série (Nd, Pr, Dy) à partir des flux de production d'engrais phosphatés. Cette approche est considérée comme particulièrement durable car elle repose sur des matériaux déjà extraits et ne génère pas de nouveaux déchets miniers.

- Procédés biotechnologiques :

- Biolixiviation et biominéralisation : L’utilisation de micro-organismes spécifiques (bactéries, champignons) ou de leurs produits métaboliques (acides organiques, enzymes, peptides, etc.) pour la dissolution sélective (biolixiviation) ou la fixation (biosorption, biominéralisation) de métaux issus de minerais ou de déchets constitue un domaine de recherche prometteur. L’Institut Helmholtz de Freiberg (HIF) au sein du HZDR (projet BioKollekt), par exemple, travaille sur l’utilisation de peptides pour la fixation sélective des terres rares (TR) présentes dans les déchets électroniques. À l’Université Ludwig Maximilian de Munich (LMU), l’utilisation de bactéries lanthanides-dépendantes pour l’extraction des TR des déchets industriels et des eaux minières est étudiée, la souche bactérienne SolV présentant des résultats prometteurs. La biolixiviation des déchets magnétiques fait également l’objet d’études.

- La phytoremédiation consiste à utiliser des plantes qui accumulent des métaux dans le sol. Ces métaux peuvent ensuite être extraits par la récolte et l'incinération de la biomasse végétale. Cependant, ce procédé est encore au stade embryonnaire de la recherche et sa viabilité économique pour les énergies renouvelables issues du sol (EES) reste à démontrer.

- Niveau de maturité technologique (TRL) : Nombre de ces méthodes d’extraction alternatives sont encore au stade de la recherche préliminaire ou de l’expérimentation (TRL 3 à 6). Leur passage à l’échelle industrielle et leur compétitivité économique ne sont souvent pas encore acquis et nécessitent des efforts de recherche et de développement intensifs.

Le développement de sources alternatives d'énergie renouvelable à partir de déchets et l'utilisation de procédés biotechnologiques sont très prometteurs en termes de durabilité et présentent un impact environnemental potentiellement moindre que l'extraction minière traditionnelle. Ces approches pourraient contribuer significativement à l'économie circulaire et réduire la dépendance aux matières premières nouvellement extraites. Toutefois, le chemin vers la maturité industrielle et la viabilité économique de ces technologies est encore long et nécessite des investissements substantiels et à long terme dans la recherche, le développement et la mise à l'échelle. Elles représentent donc plutôt une option à moyen ou long terme.

Développement de procédés de séparation et de raffinage plus respectueux de l'environnement

La séparation classique des SEE, principalement par extraction par solvant, est un procédé énergivore qui nécessite de grandes quantités de produits chimiques (acides, solvants organiques) et génère des déchets nocifs pour l'environnement. Par conséquent, la recherche de méthodes de séparation plus respectueuses de l'environnement et plus efficaces est primordiale, non seulement pour les matières premières, mais aussi pour leur recyclage.

- Les liquides ioniques (LI) et les solvants eutectiques profonds (SEP) font l'objet de recherches intensives en tant qu'alternatives « vertes » aux solvants traditionnels. Ils se caractérisent par une faible pression de vapeur, leur ininflammabilité et souvent une sélectivité élevée pour certains métaux. Des recherches dans ce domaine sont menées, entre autres, à l'Université de Rostock. Un numéro spécial de la revue Minerals a été consacré à ce sujet en 2023/2024, avec une forte participation européenne.

- Défis et niveau de maturité technologique (TRL) : Malgré des résultats prometteurs en laboratoire, le coût des liquides ioniques/desperluides eutectiques profonds (IL/DES), leur stabilité à long terme en conditions industrielles, la récupération efficace du solvant et la transposabilité à l’échelle industrielle demeurent des défis majeurs. Nombre de ces approches restent au stade du laboratoire ou, au mieux, à l’échelle pilote (TRL souvent inférieur à 6). Bien que des recherches intensives soient menées depuis des années, aucune percée commerciale majeure n’a été observée à ce jour dans l’industrie des solvants eutectiques profonds.

Le développement de procédés de séparation nouveaux, plus respectueux de l'environnement et plus économiques est essentiel pour améliorer significativement l'empreinte environnementale de l'ensemble de la chaîne de valeur des produits d'Europe du Sud (issue de sources primaires et secondaires). Il s'agit d'un axe majeur d'innovation technologique qui permettrait un approvisionnement européen en produits d'Europe du Sud véritablement durable. Sans progrès dans les technologies de séparation, la mise en place d'une chaîne de valeur européenne indépendante restera difficile, même si les matières premières primaires ou secondaires étaient disponibles.

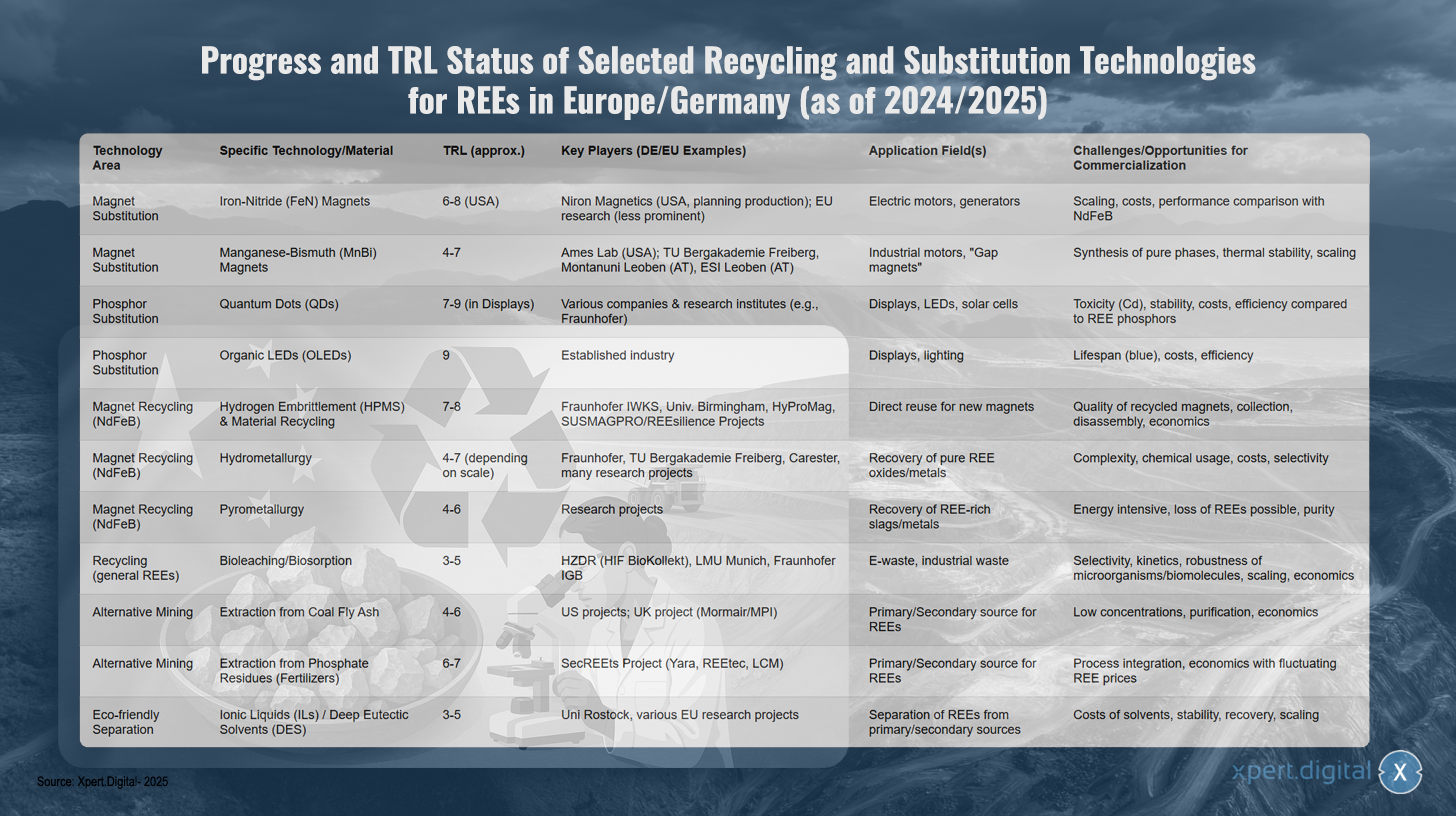

État d’avancement et niveau de maturité technologique (TRL) des technologies de recyclage et de substitution sélectionnées pour l’Europe du Sud-Est/l’Allemagne (en 2024/2025)

État d'avancement et niveau de maturité technologique (TRL) de certaines technologies de recyclage et de substitution pour l'Europe du Sud-Est/Allemagne (données de 2024/2025) – Image : Xpert.Digital

TRL (Niveau de maturité technologique) : 1-3 Recherche fondamentale, 4-6 Validation/démonstration en laboratoire/environnement pertinent, 7-9 Démonstration de prototype/système dans un environnement opérationnel, application commerciale.

La recherche européenne et allemande progresse significativement dans le domaine des technologies de recyclage et de substitution des terres rares, avec différentes approches atteignant divers niveaux de maturité. Dans le secteur des aimants de substitution, les aimants en nitrure de fer se développent avec un niveau de maturité technologique de 6 à 8, notamment aux États-Unis grâce à Niron Magnetics, tandis que la recherche européenne est moins développée. Cette technologie vise des applications dans les moteurs et générateurs électriques, mais se heurte à des difficultés de mise à l'échelle, de coût et de performance par rapport aux aimants NdFeB conventionnels.

Les aimants manganèse-bismuth, dont le niveau de maturité technologique (TRL) est de 4 à 7, sont encore au début de leur développement. Outre le laboratoire Ames aux États-Unis, des institutions allemandes et autrichiennes, telles que l'université technique des mines de Freiberg et l'université des montagnes de Leoben, mènent également des recherches à ce sujet. Leurs principaux domaines d'application sont les moteurs industriels et les aimants à entrefer, tandis que la synthèse de phases pures, la stabilité thermique et la mise à l'échelle constituent les principaux défis à relever.

En matière de substitution des phosphores, les points quantiques ont déjà atteint un niveau de maturité élevé (7 à 9) pour les applications d'affichage, grâce à la participation de diverses entreprises et d'instituts de recherche tels que Fraunhofer. Malgré des applications prometteuses dans les écrans, les LED et les cellules solaires, des défis subsistent concernant la toxicité, la stabilité et l'efficacité par rapport aux phosphores SEE. Les OLED, avec un niveau de maturité technologique (TRL) de 9, sont déjà bien implantées sur le marché et constituent un secteur établi dans l'affichage et l'éclairage, mais elles continuent de rencontrer des problèmes de durée de vie pour les LED bleues, ainsi que des difficultés liées au coût et à l'efficacité.

Le recyclage des aimants NdFeB présente plusieurs pistes prometteuses. La fragilisation par l'hydrogène, combinée au recyclage des matériaux, a atteint un niveau de maturité technologique (TRL) de 7 à 8. Des institutions allemandes comme l'institut Fraunhofer IWKS, en collaboration avec des partenaires internationaux et des projets européens tels que HyProMag et SUSMAGPRO/REEsilience, jouent un rôle de premier plan dans ce domaine. Cette technologie permet la réutilisation directe des aimants NdFeB pour la fabrication de nouveaux aimants, mais elle se heurte à des difficultés liées à la qualité des aimants recyclés, à leur collecte, à leur démantèlement et à leur viabilité économique.

Des procédés hydrométallurgiques, dont le niveau de maturité technologique (TRL) est compris entre 4 et 7, sont développés par l'institut Fraunhofer, l'université technique des mines de Freiberg et des entreprises comme Carester. Ils visent à récupérer des oxydes et des métaux purs issus de l'extraction de l'hydrogène. La complexité de ces procédés, l'utilisation de produits chimiques, les coûts et les problèmes de sélectivité demeurent des défis majeurs. Les approches pyrométallurgiques, dont le TRL est compris entre 4 et 6, sont encore au stade de la recherche et se heurtent à des problèmes d'intensité énergétique, de pertes potentielles d'hydrogène et de pureté.

Des procédés biologiques innovants tels que la biolixiviation et la biosorption sont étudiés pour le traitement des déchets électroniques et industriels par des institutions comme le HZDR, la LMU Munich et le Fraunhofer IGB, avec un niveau de maturité technologique (TRL) de 3 à 5. Les défis résident dans la sélectivité, la cinétique, la robustesse des micro-organismes et la mise à l'échelle économique.

D'autres méthodes d'extraction présentent également un potentiel. L'extraction à partir de cendres volantes de charbon, avec un niveau de maturité technologique (TRL) de 4 à 6, est principalement étudiée dans le cadre de projets aux États-Unis et au Royaume-Uni, tandis que l'extraction à partir de résidus de phosphate issus de la production d'engrais, dans le cadre du projet SecREEts mené en partenariat avec des entreprises telles que Yara et REEtec, a atteint un TRL de 6 à 7. Ces deux approches se heurtent toutefois à des problèmes de faibles concentrations et de viabilité économique.

Les technologies de séparation respectueuses de l'environnement utilisant des liquides ioniques et des solvants eutectiques profonds sont encore au stade de la recherche, avec un niveau de maturité technologique (TRL) de 3 à 5. L'Université de Rostock et divers projets européens sont impliqués dans ce domaine. Les principaux défis résident dans le coût des solvants, leur stabilité, leur récupération et leur transposition à l'échelle industrielle.

Notre recommandation : 🌍 Portée illimitée 🔗 Connecté 🌐 Multilingue 💪 Puissance de vente : 💡 Authentique et stratégique 🚀 L’innovation rencontre l’intuition 🧠

Du local au global : les PME conquièrent le marché mondial grâce à une stratégie ingénieuse - Image : Xpert.Digital

À l'ère où la présence numérique d'une entreprise détermine son succès, le défi consiste à créer une présence authentique, personnalisée et à large diffusion. Xpert.Digital propose une solution innovante qui se positionne comme un carrefour sectoriel, un blog et un ambassadeur de marque. Elle combine les avantages des canaux de communication et de vente sur une plateforme unique et permet la publication en 18 langues. La collaboration avec des portails partenaires et la possibilité de publier des articles sur Google Actualités, ainsi qu'une liste de diffusion presse comptant environ 8 000 journalistes et lecteurs, optimisent la portée et la visibilité du contenu. Ceci représente un atout majeur pour le marketing et les ventes externes.

Plus d'informations ici :

Les terres rares, talon d’Achille de l’Allemagne : pourquoi l’Allemagne doit agir maintenant pour garantir sa souveraineté en matière de ressources

Options stratégiques pour l'Allemagne en vue d'une indépendance à long terme

Afin de réduire sa forte dépendance aux terres rares, notamment à l'égard de la Chine, et de garantir la sécurité de son approvisionnement à long terme, l'Allemagne dispose de plusieurs options stratégiques aux niveaux national et européen. Il s'agit notamment de décisions politiques, du développement de chaînes de valeur résilientes, de l'intensification de la coopération internationale et du renforcement ciblé de son leadership technologique.

Élaboration des politiques nationales et européennes

Le cadre politique est crucial pour initier et soutenir les transformations nécessaires de l'approvisionnement en matières premières.

Stratégie allemande pour les matières premières et stratégie nationale pour l'économie circulaire (NKWS)

La stratégie allemande en matière de matières premières, mise à jour en 2020, vise à aider les entreprises à garantir un approvisionnement sûr et durable en matières premières. Ses principaux axes sont la diversification des sources d'approvisionnement, la promotion du recyclage et de l'efficacité des matériaux, le renforcement de l'extraction nationale de matières premières (lorsque cela est possible et réalisable) et le soutien aux entreprises allemandes dans un contexte de concurrence internationale. La stratégie souligne en particulier l'importance de la recherche et du développement pour des procédés de substitution et de recyclage plus efficaces des matières premières critiques telles que les matières premières sessiles et réticulées (SRE).

La Stratégie nationale pour l’économie circulaire (NKWS), adoptée par le gouvernement fédéral allemand en décembre 2024, définit d’importantes priorités complémentaires dans ce domaine. Ses principaux objectifs relatifs à l’économie du développement durable (EDD) sont les suivants :

- Réduction de la consommation de matières premières primaires : À long terme, la consommation par habitant de matières premières primaires en Allemagne devrait être significativement réduite.

- Boucler les cycles des matériaux : la part des matières premières secondaires dans l’utilisation des matériaux devrait être augmentée de manière significative ; l’UE vise un doublement d’ici 2030, un objectif que le NKWS (Centre national des matériaux recyclés) adopte.

- Renforcement de l’indépendance en matière de matières premières : L’objectif explicite est de couvrir 25 % de la demande en matières premières stratégiques telles que les terres rares ou le lithium par le recyclage d’ici à 2030, conformément à la loi européenne sur les matières premières critiques.

La mise en œuvre de ces stratégies à ce jour est critiquée. Les experts soulignent un décalage entre les objectifs affichés et leur réalisation concrète, notamment en ce qui concerne le financement, l'accélération des procédures d'autorisation des projets nationaux et le manque d'investissements industriels tant que les prix mondiaux des énergies renouvelables non maritimes (ERNM) restent relativement bas. On déplore l'absence de vision stratégique et de mesures concrètes et contraignantes. La Stratégie nationale pour les énergies renouvelables (SNER) est une approche plus récente dont l'efficacité reste à démontrer. Il existe un conflit d'objectifs manifeste entre la nécessité d'une planification stratégique à long terme et les considérations économiques à court terme, un conflit qui doit être résolu par une impulsion politique.

Loi européenne sur les matières premières critiques (CRMA)

La loi européenne sur les matières premières critiques (CRMA), entrée en vigueur en mai 2024, constitue le cadre juridique central européen visant à renforcer la sécurité d’approvisionnement en matières premières critiques et stratégiques. Ses principaux objectifs pour 2030 sont ambitieux :

- Au moins 10 % de la demande annuelle de l'UE en matières premières stratégiques devraient provenir de la production nationale.

- Au moins 40 % devraient être transformés ultérieurement dans l'UE.

- Au moins 25 % des déchets devraient être recyclés au sein de l'UE.

- La dépendance à l’égard d’un seul pays tiers pour une matière première stratégique devrait être limitée à un maximum de 65 %.

Un élément clé du CRMA est l'identification et la promotion des projets dits stratégiques. Ces derniers peuvent bénéficier de procédures d'autorisation accélérées (27 mois maximum pour les projets miniers, 15 mois pour les projets de traitement et de recyclage) et d'un soutien financier. En mars 2025, une première liste de 47 projets de ce type a été publiée. Ces projets concernent principalement les matières premières pour batteries, mais incluent également des projets liés aux terres rares (par exemple, le projet minier de Kiruna en Suède et des initiatives de recyclage telles que le projet Pulawy en Pologne). Pour leur mise en œuvre en Allemagne, des points de contact nationaux doivent être désignés pour ces projets (date limite : février 2025). Le ministère fédéral de l'Économie et de l'Action climatique (BMWK) et l'Agence allemande des ressources minérales (DERA) jouent un rôle de coordination.

L'Accord sur la réduction des ressources minérales (CRMA) a suscité des réactions mitigées. D'une part, il est perçu comme une étape importante et nécessaire pour lutter contre la dépendance aux ressources. D'autre part, des doutes subsistent quant à la faisabilité technique et environnementale des objectifs ambitieux fixés, notamment pour les terres rares, dans les délais impartis. La longueur souvent considérable des procédures d'autorisation des projets miniers (10 à 15 ans) contraste fortement avec les échéances du CRMA. Par ailleurs, l'opposition du public aux nouveaux projets d'extraction ou de traitement en Europe pourrait ralentir sa mise en œuvre. Le succès du CRMA dépendra crucialement de sa mise en œuvre cohérente par les États membres, de la mobilisation d'investissements privés substantiels et de la résolution des conflits d'objectifs, tels que celui entre la rapidité des autorisations et des normes environnementales élevées.

Programmes et initiatives de financement

Pour soutenir les objectifs stratégiques, il existe un large éventail de programmes de financement aux niveaux allemand et européen :

- Allemagne : Le ministère fédéral de l’Action climatique, de l’Environnement, de l’Énergie, de la Mobilité, de l’Innovation et de la Technologie (BMK) et le ministère fédéral de l’Éducation et de la Recherche (BMBF) proposent divers programmes de recherche, de développement et d’innovation dans les domaines des matières premières critiques, de l’efficacité des ressources et de l’économie circulaire. Parmi ces programmes figurent le Fonds pour les matières premières, récemment créé, le programme STARK (Renforcement de la dynamique de transformation et d’innovation dans les régions minières et sur les sites des centrales thermiques au charbon) et des prêts financiers non affectés (garanties UFK) destinés à financer des projets à l’étranger.

- L’UE propose des programmes tels qu’Horizon Europe, InvestEU et LIFE offrant des possibilités de financement pour la recherche, l’innovation et la mise en œuvre de technologies dans les domaines de la substitution des énergies renouvelables, du recyclage et de l’extraction durable. Le Fonds d’innovation peut financer le développement des capacités de recyclage.

- Initiatives : L’Alliance européenne des matières premières (ERMA) joue un rôle clé dans l’identification et la promotion des projets d’investissement tout au long de la chaîne de valeur des aimants d’Europe du Sud-Est. L’ERMA s’est fixé pour objectif que, d’ici 2030, 20 % de la demande européenne d’aimants d’Europe du Sud-Est soit satisfaite par une production européenne, pour laquelle des investissements d’environ 1,7 milliard d’euros ont été identifiés. Des programmes d’efficacité des ressources, tels que ProgRess en Allemagne, contribuent également à sensibiliser le public et à initier des mesures.

Bien que de nombreux instruments de financement existent, leur efficacité repose sur une coordination efficace, leur accessibilité, notamment pour les petites et moyennes entreprises (PME), et des ressources financières suffisantes au regard de l'ampleur du défi. La fragmentation du paysage du financement et les obstacles bureaucratiques risquent de réduire l'impact escompté et de retarder le renforcement rapide des capacités, pourtant indispensable.

Aperçu des stratégies politiques et des programmes de financement de l'UE et de l'Allemagne relatifs aux terres rares (sélection)

Aperçu des stratégies politiques et des programmes de financement européens et allemands relatifs aux terres rares (sélection) – Image : Xpert.Digital

L’Union européenne et l’Allemagne ont élaboré diverses stratégies politiques et programmes de financement particulièrement pertinents pour les terres rares. Le règlement européen sur les matières premières critiques (CRMA) vise à atteindre, d’ici à 2030, une production nationale de 10 % des matières premières nécessaires, un taux de transformation de 40 % et un taux de recyclage de 25 %, tout en limitant la dépendance à un seul pays tiers à 65 % maximum. Des financements sont prévus pour des projets stratégiques dans les domaines de l’extraction minière, de la transformation et du recyclage, ainsi que pour la recherche et l’innovation.

La stratégie du gouvernement fédéral allemand en matière de matières premières, pilotée par le ministère fédéral de l'Action climatique, de l'Environnement, de l'Énergie, de la Mobilité, de l'Innovation et de la Technologie (BMK), privilégie la diversification, le recyclage et l'extraction nationale lorsque cela est possible, ainsi que la recherche et le développement de solutions de substitution. Des mesures de diversification, de recherche et développement pour le recyclage et la substitution, ainsi que l'évaluation du potentiel national, sont soutenues. La stratégie nationale pour l'économie circulaire du ministère fédéral de l'Environnement, de la Protection de la nature, de la Sûreté nucléaire et de la Protection des consommateurs (BMUV) et du BMWK vise à couvrir 25 % de la demande en matières premières stratégiques par le recyclage et à réduire la consommation de matières premières primaires. Des financements sont alloués au développement des capacités de recyclage, à la conception en vue du recyclage et à la recherche et au développement de technologies de recyclage.

Le Fonds allemand pour les matières premières, une initiative conjointe du ministère fédéral de l'Économie et de l'Énergie (BMWi) et de la Banque allemande de développement (KfW), vise à garantir la sécurité d'approvisionnement en matières premières et à réduire la dépendance en soutenant des projets d'extraction, de transformation et de recyclage de matières premières critiques et stratégiques, tant au niveau national qu'international. Le programme de financement STARK du BMWi soutient la reconversion des régions minières et encourage la production et la valorisation des matières premières critiques pour la fabrication de composants essentiels.