Les magasins de bricolage traditionnels au bord de la faillite : une vague de faillites déferle sur l’Allemagne – Image : Xpert.Digital

Amazon et Temu, fossoyeurs ? Voilà pourquoi nos quincailleries locales sont en train de disparaître

Hellweg, BayWa et Hammer en crise : la chute amère des géants du bricolage

Certains se développent, d'autres font faillite : le véritable problème des magasins de bricolage allemands

Le secteur du bricolage en Allemagne traverse une crise sans précédent : d’anciens géants du secteur comme Hellweg, BayWa Bau & Garten et Hammer déposent le bilan, menaçant des milliers d’emplois. Ce qui apparaissait initialement comme un simple ralentissement de la demande après le boom économique lié à la COVID-19 s’est depuis longtemps transformé en une lutte existentielle pour la survie. La combinaison dévastatrice de la crise historique du bâtiment, de l’explosion des coûts fixes des grandes surfaces commerciales et de la progression fulgurante des géants du e-commerce comme Amazon et des discounters comme Temu met les commerces traditionnels à genoux. Cependant, la crise n’affecte pas tous les acteurs de la même manière : tandis que les chaînes de taille moyenne, ancrées au niveau national, sont contraintes de capituler en masse, les poids lourds du numérique comme Hornbach et Bauhaus renforcent leur position dominante sur le marché. Cet article analyse les causes multiples de la disparition généralisée des magasins de bricolage, replace la situation allemande dans un contexte international et démontre comment le secteur du bricolage doit se réinventer radicalement pour assurer sa pérennité.

La grande disparition des magasins de bricolage ? Pourquoi l’Allemagne perd-elle ses magasins d’amélioration de l’habitat ?

Vague de faillites en plein essor dans un secteur en pleine croissance : que se passe-t-il actuellement ?

À la mi-juin 2026, l'enseigne de bricolage Hellweg, basée à Dortmund, a déposé une demande de mise en faillite sous administration volontaire auprès du tribunal de district d'Essen, qui l'a immédiatement approuvée. Cette procédure concerne 68 magasins à travers le pays, principalement à Berlin et dans la région Rhin-Ruhr, ainsi qu'environ 2 900 employés, dont les salaires sont garantis pendant trois mois grâce aux allocations de chômage versées par l'Agence fédérale pour l'emploi. Parallèlement, BayWa Bau- & Gartenmärkte GmbH & Co. KG, également membre du groupe Hellweg, a entamé une procédure de mise en faillite sous administration volontaire, affectant 46 points de vente en Bavière et dans le Bade-Wurtemberg et environ 1 300 employés. Au sein de ce seul groupe, plus de 4 300 emplois sont donc menacés.

Cette situation n'est pas un cas isolé, mais s'inscrit dans une transformation structurelle qui s'accélère. La chaîne de bricolage et d'ameublement Hammer a déjà rencontré des difficultés début 2025 et a de nouveau déposé le bilan auprès du tribunal de district de Bielefeld fin janvier 2026. Selon l'entreprise, ces difficultés sont dues à d'importants déficits de démarrage suite à une acquisition, à des problèmes techniques d'approvisionnement et aux crises de liquidités qui en ont résulté. Plus de 1 100 employés s'inquiètent à nouveau pour leur emploi. Des demandes de mise en faillite ont également été déposées pour certains magasins Hagebau, notamment ceux de Mülheim an der Ruhr et de Ratingen, en 2026, après que le magasin de Langenfeld ait déjà rencontré des difficultés en 2024.

| Chaîne | Statut (2025/26) | Portée |

|---|---|---|

| Hellweg | Insolvabilité sous auto-administration (juin 2026) | 68 marchés, environ 2 900 employés |

| BayWa Construction & Jardin | Insolvabilité/restructuration liée à Hellweg | 46 magasins en Bavière/Bade-Wurtemberg, environ 1 300 employés |

| marteau | Une autre faillite (janvier 2026) | >1 100 employés |

| Hagebau (emplacements individuels) | Sites individuels insolvables | dont Mülheim, Ratingen, Langenfeld |

Fin de l'effet passager du coronavirus : données de marché sur l'évolution des revenus

Pour comprendre la crise actuelle, il est nécessaire d'élargir quelque peu la période considérée. Le marché allemand du bricolage et de l'amélioration de l'habitat a bénéficié d'un essor extraordinaire de la consommation durant les années de pandémie de 2020 et 2021 : confinés chez eux, les consommateurs ont rénové, réaménagé et découvert le bricolage comme loisir. Les caisses enregistreuses ont sonné comme jamais et le secteur a réalisé des ventes record.

Cependant, cette croissance exceptionnelle a été suivie d'une normalisation inévitable. Les ventes sur le marché allemand du bricolage – qui regroupe les grandes surfaces spécialisées, les détaillants spécialisés et les petites entreprises – ont atteint un pic en 2022, avant de légèrement reculer pour s'établir à environ 50,8 milliards d'euros en 2023. En 2025, le chiffre d'affaires du secteur s'élevait à environ 49,10 milliards d'euros, dont 24,67 milliards d'euros de ventes brutes pour les seules grandes surfaces spécialisées. Ce chiffre, en apparence stable, est trompeur : en termes réels, corrigés de l'inflation, le marché s'est contracté pendant trois années consécutives. Les vingt plus grandes enseignes allemandes de bricolage ont enregistré un chiffre d'affaires cumulé de 25,5 milliards d'euros en 2023, soit une baisse de 4,1 % par rapport à l'année précédente.

L'analyse des six principaux distributeurs est particulièrement révélatrice. En 2024, leur chiffre d'affaires cumulé s'élevait à 19,533 milliards d'euros, soit une baisse globale de 0,7 %. Toutefois, leurs performances ont été très contrastées : si Hornbach a vu son chiffre d'affaires net progresser de 3,8 % pour atteindre 6,4 milliards d'euros lors de l'exercice 2025/26 et a notamment gagné des parts de marché en Allemagne et en Europe, OBI a réussi à maintenir son chiffre d'affaires en Allemagne quasiment stable, à un peu moins de 4,19 milliards d'euros. Bauhaus a pris la tête du marché allemand pour la première fois en 2024 avec un chiffre d'affaires brut de 8,3 milliards d'euros (à l'échelle européenne), dépassant de peu OBI (8,2 milliards d'euros). À l'inverse, certaines chaînes comme Hellweg ne peuvent ni bénéficier des économies d'échelle des leaders du marché, ni répondre avec souplesse aux demandes des clients – un dilemme structurel que les experts du secteur de la distribution décrivent depuis des années.

La crise du secteur de la construction comme facteur d'accélération : le ralentissement du marché de la construction neuve

Un facteur macroéconomique majeur qui frappe durement le secteur de la construction est le repli historique du secteur résidentiel allemand. La crise a débuté avec le redressement des taux d'intérêt en 2022 : du jour au lendemain, les emprunts pour les nouveaux projets de construction ont coûté 4 % ou plus, rendant de nombreux projets non rentables. Il en a résulté une chute spectaculaire des permis de construire : en 2024, seuls 215 900 permis de construire résidentiels ont été délivrés en Allemagne, soit 16,8 % de moins que l'année précédente et le chiffre le plus bas depuis 2010.

Pour 2025, l'Institut allemand de recherche économique (DIW Berlin) a calculé une baisse de 6,4 % des livraisons de logements, tandis que le volume total de la construction a diminué de 1,2 %. Malgré de légères variations dans les prévisions des différents instituts, la tendance est claire : en 2025, seuls 206 600 appartements environ ont été achevés en Allemagne, soit le chiffre le plus bas depuis 2012. Une étude menée par Bulwiengesa et la Fédération allemande des agences immobilières et de logement (BFW) a même calculé que le nombre de mises en chantier a chuté de 77 % entre fin 2022 et fin 2025. JLL prévoit seulement 211 000 livraisons environ pour 2026, soit un déficit annuel d'environ 80 000 unités.

Ce ralentissement du secteur de la construction neuve a des répercussions directes sur le secteur du bricolage et de la rénovation. Les constructions neuves stimulent la demande en matériaux de construction, outils, articles sanitaires, revêtements de sol et tout ce qui est nécessaire à la construction ou à la rénovation d'une maison. Selon une étude de l'IFH de 2024, les artisans et les entreprises du bâtiment subissent une baisse de leurs revenus, notamment dans les métiers directement liés aux projets de construction neuve. Cela affecte indirectement les magasins de bricolage et de rénovation, qui s'adressent aussi bien aux professionnels qu'aux particuliers. Bien que le DIW Berlin prévoie une croissance réelle du volume total de la construction de 1,7 % pour 2026 – la première en cinq ans –, la construction résidentielle et commerciale n'en profitera que très peu, la croissance étant presque exclusivement tirée par les travaux publics, alimentés par les dépenses d'infrastructure financées par des fonds spéciaux.

Perturbation numérique interne et externe : Amazon, Temu et la transformation manquée

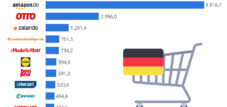

Outre les pressions macroéconomiques, une pression concurrentielle structurelle fragilise les fournisseurs les plus faibles. Amazon est devenu la plateforme centrale pour la recherche de produits de bricolage en Allemagne : la plupart des consommateurs à la recherche d'un produit de quincaillerie ne commencent pas leurs recherches sur les sites web des enseignes, mais directement sur Amazon, où ils effectuent également leurs achats. Dès 2024, l'assureur-crédit international Atradius estimait que le marché du e-commerce du bricolage en Allemagne représentait environ 2,77 milliards d'euros, dont près d'un milliard, selon les experts, était déjà attribuable à la plateforme Amazon, avec une forte tendance à la hausse. Les quincailleries et magasins de bricolage traditionnels n'ont pu capter qu'environ 500 millions d'euros, soit une part de marché de 17,5 % sur leur propre canal numérique.

Les analyses sectorielles et les études chronologiques montrent que les enseignes de bricolage comme Hornbach et OBI ont adopté la transformation numérique bien plus tôt et de manière plus systématique que les chaînes comme Hellweg, qui ont accusé un retard en matière de ventes en ligne. En 2012, 42 % des personnes interrogées déclaraient déjà acheter des produits de bricolage auprès de détaillants en ligne autres que les magasins de bricolage eux-mêmes ; en 2018, ce chiffre atteignait 54 %. Les offres en ligne des magasins de bricolage restaient globalement secondaires : bien que sept clients sur dix consultent les sites web des magasins de bricolage, ils n’y effectuent aucun achat.

Depuis 2023-2024, de nouveaux acteurs ont fait leur apparition sur le marché, aux côtés d'Amazon : des plateformes chinoises comme Temu et Shein ont considérablement élargi leur gamme de produits pour inclure des articles de bricolage, d'outillage et d'ameublement, ciblant directement les segments de clientèle sensibles aux prix des quincailleries traditionnelles. Rien qu'en 2024, on estime à 4,6 milliards le nombre de colis de faible valeur (moins de 150 €) expédiés de Chine vers l'UE. Les prix pratiqués par ces plateformes sont systématiquement inférieurs à ceux des commerces physiques, ce qui pénalise particulièrement les chaînes de taille moyenne qui ne disposent pas de marque propre ni d'un service après-vente performant.

À cela s'ajoute la concurrence croissante du secteur de la grande distribution alimentaire : avec 2,9 milliards d'euros de chiffre d'affaires dans le secteur du bricolage et du jardinage, le commerce alimentaire a progressé de 13 % ces cinq dernières années, tandis que les magasins de bricolage, dans les mêmes catégories, n'ont enregistré qu'une croissance de 9 %. Les enseignes discount comme Lidl, Aldi et Norma, notamment, misent sur leurs propres marques, telles que « Parkside » de Lidl pour l'outillage électroportatif ou les promotions saisonnières de jardinage, afin de cibler et de fidéliser leur clientèle.

Piège des coûts structurels : loyer, énergie et modèle à grande échelle

Le modèle économique de nombreuses chaînes de magasins de bricolage de taille moyenne repose sur un concept développé dans les années 1990 et au début des années 2000 : des implantations à grande échelle sur des terrains vierges, des baux de longue durée avantageux et une large gamme de produits comme principal facteur de différenciation. Ce modèle est de moins en moins performant dans un contexte d’inflation. Dans son communiqué de presse relatif à son insolvabilité, BayWa Bau- & Gartenmärkte a explicitement cité la hausse des loyers et des coûts d’exploitation, ainsi que l’augmentation des prix de l’énergie, comme facteurs contribuant à sa faillite imminente.

Le problème réside dans la structure des coûts : de grandes surfaces de vente impliquent des coûts fixes élevés (loyer, chauffage, éclairage, personnel), qui persistent même en cas de baisse de fréquentation. Contrairement à un détaillant en ligne, un magasin de bricolage physique ne peut pas réduire sa capacité du jour au lendemain. La combinaison d’une faible demande post-pandémique et de la hausse simultanée des coûts de l’énergie suite à la crise énergétique de 2022/23 a durablement fait chuter les marges de nombreux points de vente en dessous du seuil de rentabilité. Des acteurs du secteur signalent également des emplacements structurellement désavantagés, par exemple en raison de chantiers à proximité immédiate, de mauvaises liaisons de transport ou d’un faible développement démographique dans la zone de chalandise.

Hellweg, fondée à Dortmund en 1971, se trouvait également dans une position stratégique intermédiaire : avec 68 succursales, sa taille était trop importante pour son créneau régional, mais trop petite pour bénéficier des économies d’échelle offertes par les leaders du marché, Bauhaus, OBI et Hornbach. La pression sur les chaînes d’approvisionnement – et donc sur les conditions d’achat – affecte proportionnellement davantage les petites chaînes. À cela s’est ajouté un choc externe concret : BayWa AG, elle-même en difficulté financière, avait précédemment retiré son soutien financier de plusieurs millions d’euros au groupe Hellweg, et l’assureur-crédit Allianz Trade a immédiatement exclu les livraisons à Hellweg de sa couverture, compromettant davantage l’approvisionnement en marchandises.

Gagnants et perdants : les deux vitesses de l'industrie

La crise actuelle montre avec une clarté saisissante que le secteur allemand du bricolage se divise en deux camps : d’une part, des entreprises performantes, bien positionnées numériquement et actives à l’international, qui exploitent délibérément la faiblesse de la concurrence pour gagner des parts de marché ; d’autre part, des chaînes de taille moyenne, ancrées au niveau national et sans différenciation stratégique suffisante.

Hornbach constitue le contre-exemple positif le plus remarquable face à la tendance du secteur. Au cours de l'exercice 2025/26, l'entreprise a augmenté son chiffre d'affaires de 3,8 % pour atteindre 6,4 milliards d'euros, malgré un contexte de consommation difficile, et a considérablement gagné des parts de marché en Allemagne et en Europe. La clé de son succès : une stratégie de prix cohérente, le développement précoce d'un concept de vente au détail interconnecté – l'intégration harmonieuse des magasins physiques et en ligne – et un positionnement clair en tant que fournisseur pour les bricoleurs et les professionnels aux projets exigeants. Bauhaus, aujourd'hui première chaîne de magasins de bricolage en Europe en termes de chiffre d'affaires, avec 8,3 milliards d'euros de ventes brutes, tire profit de sa double stratégie de fournisseur auprès des particuliers et des professionnels.

La croissance du e-commerce au sein du secteur est un indicateur clé de sa viabilité future. Les ventes en ligne de produits de bricolage ont progressé d'environ 4,8 % pour atteindre 2,9 milliards d'euros en 2024. Au Royaume-Uni, B&Q (Kingfisher) a doublé son catalogue en ligne, dépassant les deux millions de produits, et a enregistré une croissance de 17,2 % en 2025. Les chaînes qui n'ont pas su s'adapter à cette évolution perdent non seulement du chiffre d'affaires, mais aussi la fidélité de leur clientèle, pourtant essentielle pour les magasins physiques.

Notre expertise européenne et allemande en matière de développement commercial, de ventes et de marketing

Notre expertise européenne et allemande en matière de développement commercial, de ventes et de marketing - Image : Xpert.Digital

Domaines d'intervention prioritaires : B2B, numérisation (de l'IA à la XR), ingénierie mécanique, logistique, énergies renouvelables et industrie

Plus d'informations ici :

Un centre thématique offrant des informations et une expertise :

- Plateforme de connaissances couvrant les économies mondiales et régionales, l'innovation et les tendances spécifiques à l'industrie

- Un recueil d'analyses, d'idées et d'informations générales issues de nos principaux domaines d'intervention

- Un lieu d'expertise et d'information sur les développements actuels dans le monde des affaires et des technologies

- Un centre névralgique pour les entreprises en quête d'informations sur les marchés, la numérisation et les innovations industrielles

La crise du marché du bricolage en Allemagne : un cas de comparaison – pourquoi la consolidation est inévitable

Comparaison internationale : Comment l'Allemagne se positionne-t-elle dans un contexte mondial ?

Ce que la Chine, les États-Unis et la France peuvent nous apprendre : Stratégies pour lutter contre le déséquilibre du marché allemand de la construction

Le problème des magasins de bricolage n'est pas un phénomène purement allemand, mais l'intensité et la fréquence des faillites confèrent à la situation ici un caractère particulier.

À l'échelle mondiale, le marché de l'amélioration de l'habitat s'est contracté de 1,9 % en 2024. Ce recul s'explique principalement par la Chine, et non par l'Europe : le pays a connu une contraction de son marché de 15,4 % en 2024, entraînant dans sa chute l'ensemble de la région Asie-Pacifique. Sans cet effet exceptionnel de la Chine, le marché mondial aurait en réalité progressé de 1,5 %. À titre de comparaison, l'Amérique du Nord et l'Europe ont chacune enregistré une croissance de 1,0 % sur le segment nominal du marché du bricolage en 2024. Le ralentissement chinois s'explique par une combinaison de facteurs : crise du logement, morosité de la consommation et conséquences structurelles des interventions réglementaires sur le marché immobilier. Fait notable, la Chine avait empêché une récession plus marquée du marché mondial en 2023, étant la seule grande région à afficher une croissance.

La situation en France est très similaire à celle de l'Allemagne. Le marché français du bricolage a reculé de 4,3 % à 6,4 % en 2024, pour s'établir entre 22,1 et 22,8 milliards d'euros. Leroy Merlin, leader du marché et détenteur d'environ 39 % des parts de marché, a lancé un plan de réduction des coûts. Castorama et Brico Dépôt (groupe Kingfisher), qui représentent ensemble environ 25 % du marché français, ont enregistré une baisse de leurs ventes de 5,9 %. Le groupe Kingfisher dans son ensemble – qui comprend des marques telles que B&Q (Royaume-Uni), Screwfix (Royaume-Uni), Castorama et Brico Dépôt (France) – a également subi une baisse de 1,5 % de son chiffre d'affaires, à 12,78 milliards de livres sterling, au cours de l'exercice 2024/25. Son bénéfice avant impôt a chuté de 35 %. L'Allemagne et la France connaissent donc toutes deux une crise de la demande, caractérisée par un secteur de la construction atone, des taux d'intérêt élevés et une consommation prudente.

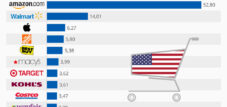

La situation aux États-Unis est fondamentalement différente. Home Depot et Lowe's dominent le marché nord-américain en duopole, avec un chiffre d'affaires combiné d'environ 251 milliards de dollars pour l'exercice 2025 : Home Depot a généré à lui seul 164,7 milliards de dollars et Lowe's 86,3 milliards. Le modèle de marché américain diffère structurellement de celui de l'Europe sur plusieurs points clés : les deux chaînes desservent un vaste marché intérieur unifié, déploient des stratégies de vente croisée intensives entre les marchés du détail et des professionnels, et profitent d'un marché immobilier axé sur la rénovation et le réaménagement continus. De plus, aux États-Unis, environ 40 à 50 % des ventes proviennent d'entreprises de construction professionnelles, une part nettement supérieure à celle du marché allemand. Home Depot prévoit une croissance totale de son chiffre d'affaires d'environ 2,8 % pour l'exercice 2025, ce qui souligne la stabilité structurelle de ce modèle de marché. On n'observe pas de faillites importantes de chaînes de bricolage d'une ampleur comparable aux États-Unis, car la structure oligopolistique du marché, avec ses deux acteurs dominants, exerce une fonction stabilisatrice.

Le Japon, quant à lui, représente un cas particulier : son marché de l’amélioration de l’habitat est estimé à environ 95 milliards d’euros et est fortement concentré entre les mains de chaînes locales de taille moyenne telles que Cainz, Kohnan et Nafco, opérant sur un marché saturé et vieillissant. Si la culture du bricolage est profondément ancrée au Japon, l’envie de rénover est fortement influencée par les évolutions démographiques et l’âge moyen élevé des propriétaires. Les faillites des grandes chaînes y sont moins fréquentes, grâce aux stratégies d’expansion prudentes et défensives adoptées par les acteurs du marché. Enfin, selon de nouvelles estimations de Dähne Verlag, la Chine possède le plus grand marché national de l’amélioration de l’habitat au monde, estimé à 612 milliards d’euros – devançant même les États-Unis (426 milliards d’euros). Le défi sur le marché chinois réside toutefois dans le fait que les concepts occidentaux du bricolage ne sont pas adaptés structurellement, la main-d’œuvre bon marché ayant largement supplanté l’amélioration de l’habitat comme activité de prédilection du grand public ; les chaînes occidentales comme B&Q l’ont appris à leurs dépens.

Stress systémique : pourquoi l'Allemagne est particulièrement touchée

Malgré la faiblesse du secteur en Europe, la concentration des faillites en Allemagne est particulièrement élevée. Plusieurs facteurs structurels, au-delà du simple déclin général de la demande, peuvent expliquer ce phénomène.

Premièrement, le marché allemand du bricolage est historiquement plus fragmenté que la plupart des marchés comparables. Contrairement à la France, où Leroy Merlin détient à lui seul près de 40 % du marché, et contrairement aux États-Unis, où règne un duopole stable, l'Allemagne compte plus d'une douzaine d'enseignes importantes qui se disputent un marché en contraction. La consolidation inévitable d'un marché stagnant frappe inévitablement en premier lieu les maillons les plus faibles.

Deuxièmement, le contexte réglementaire et fiscal allemand est particulièrement onéreux pour les commerces physiques. Les conventions collectives sectorielles élevées, les augmentations du salaire minimum et les contraintes administratives alourdissent les charges fixes. Parallèlement, le droit des faillites, avec son mécanisme d'autogestion, offre une solution de redressement relativement avantageuse pour les entreprises encore viables – ce qui explique pourquoi Hellweg et BayWa Bau & Garten privilégient cette voie à la liquidation.

Troisièmement, le lien spécifique entre la crise du bâtiment et la modération des consommateurs en Allemagne a un impact particulier : tandis que la crise du bâtiment freine la demande des professionnels, l’incertitude économique générale incite également les bricoleurs à reporter leurs projets. Une étude menée par IFH Cologne et Klaus Peter Teipel Research & Consulting prévoyait un recul nominal du marché d’environ 1,9 % pour 2024 ; en termes réels, compte tenu des hausses de prix, les pertes s’élevaient à un peu moins de 3 %.

Quatrièmement, la comparaison avec les chaînes performantes révèle une défaillance de gestion chez les entreprises insolvables : Hellweg a manifestement raté le coche de la digitalisation. Des concurrents comme Hornbach et OBI avaient développé leurs ventes en ligne bien plus tôt. En 2018, 54 % des consommateurs achetaient déjà des produits de bricolage sur Amazon ou d’autres plateformes de vente en ligne ; celles qui n’avaient pas encore mis en place une stratégie omnicanale solide ont perdu définitivement des parts de marché, sans réelle perspective de les regagner.

Scénarios et solutions : que peut-on apprendre de cette crise ?

La phase de consolidation actuelle transformera durablement le secteur du bricolage en Allemagne. Cinq axes stratégiques clés se dégagent des faillites, des comparaisons internationales et des analyses sectorielles :

Tout d'abord, une intégration omnicanale cohérente : aujourd'hui, les clients attendent une fluidité parfaite entre la recherche en ligne, l'achat numérique et le conseil ou le retrait en magasin. Kingfisher a démontré la faisabilité de cette approche avec son modèle de marketplace : B&Q propose désormais plus de deux millions de produits en ligne, et Hornbach associe l'expertise en magasin à un e-commerce performant. Le modèle « click and collect » comble ce fossé, transformant le magasin physique en plateforme logistique. Les recommandations de produits basées sur l'IA, comme celles déjà utilisées par Kingfisher et qui ont généré plus de 100 millions de livres sterling de revenus supplémentaires, constituent la prochaine étape logique.

Deuxièmement, la transition vers un modèle de prestataire de services s'impose : proposer uniquement des produits ne suffit plus comme argument de vente unique, car ces mêmes produits sont disponibles à moindre coût sur Amazon ou Temu. Michael Karrenberg, expert chez Atradius, l'a parfaitement résumé : pour de nombreuses enseignes de bricolage, il serait judicieux de passer du statut de simple fournisseur de produits à celui de prestataire de produits et de services associés. Location d'outils, mise en relation avec des artisans, services d'installation, conseils en aménagement de cuisines et de salles de bains, conseils en rénovation énergétique : ces services, absents d'Amazon, fidélisent la clientèle bien au-delà de l'achat.

Troisièmement, optimisation du portefeuille et réduction des surfaces : l’ère des hypermarchés construits sur des terrains vierges touche à sa fin. Kingfisher a commencé à introduire des formats plus petits, tels que B&Q Local et Screwfix City, et à transformer ses grands magasins en espaces multifonctionnels. En Allemagne, une stratégie similaire – réduire la surface des grands magasins, les combiner avec des centres de loisirs créatifs ou des ateliers à domicile, et sous-louer les espaces inutilisés à des partenaires – serait une solution réaliste pour réduire les coûts fixes.

Quatrièmement, la segmentation de la clientèle professionnelle : la tendance à considérer les artisans comme un segment de clientèle distinct et à fort potentiel a porté ses fruits en Grande-Bretagne avec Screwfix et le concept TradePoint de B&Q. TradePoint a connu une croissance de 6,4 % en 2024/25 et représente déjà 23 % du chiffre d’affaires total de B&Q. Des concepts comparables sont encore peu développés en Allemagne. Les artisans s’approvisionnent souvent auprès de fournisseurs de matériaux de construction ou directement auprès de grossistes ; une gamme de produits dans les magasins de bricolage clairement adaptée à cette cible – avec des prix professionnels, la prise de rendez-vous pour l’installation et un système de retrait en entrepôt – pourrait libérer un important potentiel de marché.

Cinquièmement, capitaliser sur la reprise du marché de la rénovation : DIW Berlin prévoit une croissance réelle du volume de la construction en 2026, une première en cinq ans. Cette croissance sera initialement tirée par les infrastructures publiques, mais des signaux positifs se font également jour pour la construction résidentielle en 2027. La seconde moitié des années 2020 pourrait être favorable au secteur de la construction grâce à deux grandes tendances structurelles : la transition énergétique des bâtiments existants (isolation, pompes à chaleur, photovoltaïque) et la réalisation des travaux d'entretien différés. Les enseignes qui investissent dès maintenant dans le conseil en rénovations énergétiques et intègrent les aides publiques à leurs offres se positionnent pour faire face à une forte hausse de la demande, qui bénéficiera d'un soutien politique et financier conséquent.

Changement structurel sans retour : la nouvelle topographie du secteur du marché du bricolage

Les faillites de Hellweg, BayWa Bau & Garten, Hammer et de certains magasins Hagebau ne sont pas des aberrations passagères, mais plutôt les symptômes accélérés d'une mutation structurelle perceptible depuis des années. Le recul de la demande post-pandémie, le marasme de la construction résidentielle neuve, la transformation numérique opérée par Amazon, Temu et d'autres acteurs, ainsi que des coûts fixes chroniquement élevés, ont créé un cocktail explosif qui pousse les chaînes nationales de taille moyenne, dépourvues d'un positionnement distinctif marqué, au bord de la faillite.

Le secteur sortira de cette phase de consolidation plus petit, mais plus résilient. Les enseignes survivantes – notamment Hornbach, Bauhaus et OBI – gagneront des parts de marché et en ressortiront renforcées. Le marché lui-même connaîtra une nouvelle croissance à moyen terme, une fois la crise du bâtiment en Allemagne résorbée et les programmes de rénovation gouvernementaux mis en œuvre. Cependant, pour les salariés et les structures d'approvisionnement locales concernés, en particulier dans les régions où les magasins de bricolage étaient autrefois très nombreux, comme la Ruhr ou le sud de la Bavière, cette restructuration du marché se traduira dans un premier temps par de réelles difficultés – et pour de nombreuses communes, par la perte d'un locataire principal occupant de vastes surfaces commerciales sur des terrains vierges, dont l'avenir reste incertain.

À l'échelle internationale, les comparaisons montrent qu'il n'existe pas de recette miracle pour réussir sur le marché de l'amélioration de l'habitat : si le duopole américain Home Depot et Lowe's reste stable grâce à sa position dominante, le marché japonais bénéficie d'une stratégie d'expansion prudente, et le marché français, malgré une plus grande consolidation, souffre lui aussi considérablement. La Chine démontre que les modèles occidentaux d'amélioration de l'habitat sont structurellement incompatibles avec les marchés où la main-d'œuvre est bon marché. L'Allemagne, quant à elle, doit trouver sa propre voie, en allant au-delà de la simple vente de produits dans les grandes surfaces et en s'orientant vers un modèle de service intégré adapté à l'amélioration de l'habitat au XXIe siècle.

Votre partenaire mondial en marketing et développement commercial

☑️ Notre langue de travail est l'anglais ou l'allemand

☑️ NOUVEAU : Correspondance dans votre langue maternelle !

Konrad Wolfenstein

Mon équipe et moi-même sommes heureux de pouvoir vous accompagner en tant que conseiller personnel.

Vous pouvez me contacter en remplissant le formulaire de contact ici wolfenstein@xpert.digital :ou simplement m'appeler au +49 7348 4088 965. Mon adresse e-mail est

J'attends avec impatience notre projet commun.

☑️ Accompagnement des PME en matière de stratégie, de conseil, de planification et de mise en œuvre

☑️ Création ou réalignement de la stratégie numérique et de la numérisation

☑️ Expansion et optimisation des processus de vente internationaux

☑️ Plateformes de commerce B2B mondiales et numériques

☑️ Développement commercial pionnier / Marketing / Relations publiques / Salons professionnels

🎯🎯🎯 Plateforme B2B axée sur les données, une solution quasi interne

La solution quasi-interne : comment Xpert.Digital comble les lacunes opérationnelles du marketing et des ventes B2B – Entreprise axée sur le contenu intelligent – Image : Xpert.Digital

Xpert.Digital est une plateforme B2B axée sur les données, dirigée par Konrad Wolfenstein . L'entreprise propose aux partenaires industriels une solution externe quasi intégrée, comblant leurs lacunes opérationnelles en matière de marketing, de contenu et de ventes, sans nécessiter de ressources supplémentaires de leur côté.

Plus d'informations ici :