Faiblesse du marché intérieur chinois : la puissance économique de la Chine face aux dynamiques régionales et aux défis mondiaux – Image : Xpert.Digital

Géant des exportations, nain de la consommation : l'économie chinoise est prise dans un dilemme dangereux

La croissance inégale de la Chine : pourquoi quatre super-provinces tirent le pays vers le haut tandis que le reste est à la traîne

L'économie chinoise, à l'image d'un colosse aux pieds d'argile, présente un tableau de profondes contradictions. Si des exportations record et un excédent commercial historique consolident sa position de puissance économique mondiale, un examen plus approfondi révèle de profondes faiblesses structurelles internes. Une consommation intérieure chroniquement faible, bien en deçà de la moyenne mondiale, rend la deuxième économie mondiale dangereusement dépendante de la demande mondiale. Cette dépendance est exacerbée par d'énormes inégalités régionales : seules quelques provinces côtières prospères, comme le Guangdong et le Jiangsu, font office de moteurs de croissance, tandis que de vastes régions du pays, notamment à l'ouest, accusent un retard économique considérable, avec des disparités de revenus qui dépassent même celles de l'Allemagne. Parallèlement, Pékin est aux prises avec une crise du logement latente qui menace le système bancaire et une bombe à retardement démographique : le déclin de la population en âge de travailler. Face à ces défis, le gouvernement tente d'y remédier par une stratégie ambitieuse de « double circulation » et par des investissements massifs dans les « technologies de pointe » afin de stimuler la demande intérieure et d'atteindre l'indépendance technologique. L’avenir économique de la Chine se trouve donc à un tournant crucial qui façonnera non seulement le pays lui-même, mais aussi l’ensemble de l’économie mondiale.

En lien avec ceci :

Moteurs économiques régionaux et rôle des provinces de pointe

En résumé : l’économie chinoise se caractérise par un marché intérieur fragile, une faible demande des consommateurs et des problèmes structurels, tandis que les exportations demeurent très dynamiques et contribuent largement à la croissance économique. De ce fait, l’économie chinoise est fortement dépendante de la demande étrangère et des marchés internationaux, la consommation intérieure étant nettement inférieure à celle des pays comparables.

L'économie chinoise repose en grande partie sur quelques régions très performantes, tandis que d'autres accusent un retard considérable. Les quatre provinces orientales du Guangdong, du Jiangsu, du Shandong et du Zhejiang génèrent à elles seules près de 35 % du produit intérieur brut national, illustrant l'énorme concentration du pouvoir économique dans les régions côtières. Le Guangdong arrive en tête avec un PIB de plus de 129 000 milliards de yuans et, malgré un taux de croissance de 4,1 % au premier trimestre 2025, inférieur à l'objectif annuel, a enregistré une amélioration de 0,6 point de pourcentage par rapport à l'année précédente.

Shanghai a réalisé une progression remarquable de deux places au classement national, passant de la 11e à la 9e position. Avec un PIB de 1 273 milliards de yuans au premier trimestre, la métropole a enregistré une croissance de 5,1 %, dépassant son objectif annuel de 0,1 point de pourcentage. Cette performance souligne la capacité d'adaptation des régions économiquement dynamiques et leur aptitude à s'ajuster aux évolutions du marché.

Cependant, les disparités régionales sont considérables. Le revenu par habitant à Pékin atteignait 190 313 yuans, tandis qu'au Gansu, il n'était que de 41 864 yuans, soit une différence de près de cinq fois. Ces disparités sont même plus marquées qu'entre les Länder les plus pauvres et les plus riches d'Allemagne. Les provinces de l'ouest, dont le Tibet et le Qinghai, n'ont généré ensemble que 6,3 % de la production économique, illustrant ainsi le développement inégal.

La convergence entre les régions est très lente. Des études montrent qu'il faudrait un demi-siècle pour que les écarts de performance économique entre les districts administratifs soient réduits de moitié. Ces déséquilibres structurels sont encore aggravés par les tendances démographiques : les jeunes actifs se concentrent dans les villes et provinces côtières prospères, tandis que les provinces du centre et de l'ouest sont confrontées à l'exode rural et à la baisse de la natalité.

En lien avec ceci :

économie d'exportation par rapport au marché intérieur

La Chine a enregistré un nouveau record de volume d'exportations en 2024, atteignant l'équivalent de 3 400 à 3 500 milliards d'euros, soit une hausse de 5,9 % par rapport à l'année précédente. Ce boom des exportations a généré un excédent commercial historique de 992 milliards de dollars américains. Les exportations progressent nettement plus vite que le commerce mondial dans son ensemble, les exportations chinoises de produits manufacturés ayant augmenté de plus de 10 % en volume.

Parallèlement, les importations stagnent, avec une croissance de seulement 1,1 %, signe d'une faible demande intérieure. Cette situation met en lumière le dilemme de l'économie chinoise : les exportations en constituent le principal pilier, tandis que la consommation intérieure continue de fléchir. Les données commerciales montrent que la Chine exporte en volumes importants, mais que la valeur unitaire exportée diminue souvent, ce qui indique une surcapacité subventionnée par l'État.

La consommation intérieure représente moins de 40 % du PIB annuel, soit environ 20 points de pourcentage de moins que la moyenne mondiale. Fait intéressant, les tendances de consommation varient selon les régions : alors que la croissance de la consommation stagne dans les grandes villes comme Shanghai, Pékin, Guangzhou et Shenzhen, les villes plus petites affichent des niveaux de consommation plus élevés. Shanghai n’a enregistré qu’une croissance de 0,5 %, tandis que des villes comme Wenzhou, Jinhua, Taizhou et Quanzhou ont largement dépassé la moyenne nationale de 5 %.

Le gouvernement a reconnu la nécessité de diversifier l'économie et de réduire sa dépendance aux exportations. La stratégie de « double circulation » vise à stimuler la consommation intérieure et à diminuer cette dépendance. Cette politique témoigne de la prise de conscience par la Chine qu'elle ne peut plus s'appuyer autant sur le commerce international au cours des deux prochaines décennies qu'au cours des deux précédentes.

🔄📈 Assistance aux plateformes de commerce B2B – Planification stratégique et soutien à l'exportation et à l'économie mondiale avec Xpert.Digital 💡

Plateformes de commerce B2B - Planification stratégique et accompagnement avec Xpert.Digital - Image : Xpert.Digital

Les plateformes de commerce interentreprises (B2B) sont devenues un élément essentiel de la dynamique du commerce mondial et, de ce fait, un moteur des exportations et du développement économique mondial. Ces plateformes offrent des avantages considérables aux entreprises de toutes tailles, notamment aux PME (petites et moyennes entreprises), souvent considérées comme le pilier de l'économie allemande. Dans un monde où les technologies numériques occupent une place de plus en plus importante, la capacité d'adaptation et d'intégration est cruciale pour réussir dans la compétition mondiale.

Plus d'informations ici :

L'économie chinoise à la croisée des chemins : la vigueur des exportations face à une crise intérieure

Stabilité économique dans une comparaison mondiale

L'économie chinoise présente des atouts et des faiblesses importantes qui affectent sa stabilité. Le pays a atteint son objectif de croissance de 5 % pour 2024, grâce aux mesures de relance gouvernementales mises en place en fin d'année. La croissance économique s'est accélérée à 5,4 % au quatrième trimestre et à 1,6 % en glissement trimestriel.

Néanmoins, la Chine est confrontée à des défis structurels. La crise immobilière affecte considérablement son économie : à son apogée, le secteur immobilier représentait environ un quart du PIB et le logement près de 80 % des actifs privés. En juin 2024, 40 banques ont déposé le bilan en l’espace d’une semaine, un événement inédit en Chine depuis plus de 30 ans. Le système bancaire parallèle chinois gère des actifs compris entre 3 000 et 12 000 milliards de dollars américains et est fortement investi dans l’immobilier.

Les tendances démographiques constituent un risque supplémentaire pour la stabilité. La population chinoise a diminué en 2022, 2023 et 2024, et la population en âge de travailler est déjà en baisse. La population active âgée de 15 à 64 ans a atteint un pic et devrait connaître une forte diminution à partir de 2030. De ce fait, la contribution de la population active au PIB deviendra négative d'ici quelques années.

Le changement de position de la Chine est manifeste dans les comparaisons internationales. Les États-Unis ont dépassé la Chine en tant que premier partenaire commercial de l'Allemagne en 2024, une première depuis 2016. Le volume des échanges commerciaux entre l'Allemagne et la Chine s'élevait à 246 milliards d'euros, contre 255 milliards d'euros avec les États-Unis. Les exportations allemandes vers la Chine ont chuté de 7,6 % en 2024, marquant ainsi la deuxième année consécutive de baisse après un recul de 8,8 % en 2023.

En lien avec ceci :

Nouvelles stratégies de développement et orientation technologique

La Chine poursuit une stratégie ambitieuse d'autosuffisance technologique, soulignée dans le troisième document plénum de juillet 2024. Cette stratégie vise à construire un système industriel moderne, porté par de « nouvelles forces productives de qualité » dans des secteurs de haute technologie tels que les semi-conducteurs, l'intelligence artificielle, l'aérospatiale et la biomédecine.

Le concept de « double circulation » est au cœur de la nouvelle stratégie économique. Il repose sur l'existence de deux cycles économiques : un cycle interne, capable de satisfaire à lui seul la demande et la consommation chinoises, et un cycle externe qui, par le biais des importations et des exportations, optimise le cycle interne. Cette stratégie vise à accroître l'indépendance économique de la Chine tout en renforçant sa dépendance asymétrique vis-à-vis des pays étrangers.

Onze zones de haute technologie clés ont établi un réseau de collaboration pour promouvoir l'innovation industrielle en intelligence artificielle, notamment Zhongguancun à Pékin, la zone de haute technologie de Shanghai et des zones à Shenzhen, Chengdu et dans d'autres villes. La Chine développe des « technologies de pointe » afin de renforcer la dépendance existentielle des chaînes de valeur industrielles internationales à son égard et de se prémunir contre les ruptures d'approvisionnement.

L’initiative « la Ceinture et la Route » complète cette stratégie en créant de nouvelles routes commerciales et de nouveaux marchés. Ce projet permet à la Chine d’utiliser ses importantes réserves de change pour investir, de développer de nouveaux débouchés pour ses excédents de capacité industrielle et contribue à l’internationalisation des entreprises chinoises. Au cœur de cette stratégie se trouvent la sécurisation de nouvelles voies de transport pour le commerce et la diversification des sources d’énergie, éléments essentiels d’une stabilité à long terme.

Du miracle des exportations à la crise intérieure : comment les disparités régionales freinent la croissance chinoise

Malgré des succès impressionnants à l'exportation, l'économie chinoise est confrontée à des défis majeurs. Le chômage des jeunes avoisine les 19 %, et pour la première fois depuis des décennies, les travailleurs chinois craignent que la jeune génération ne connaisse pas le même sort que celle actuellement sur le marché du travail. Les tensions géopolitiques avec l'Occident entraînent d'importantes sorties de capitaux et un exode des entreprises internationales.

La crise du logement persiste, avec 400 millions de mètres carrés de logements vacants et un endettement des ménages atteignant 145 % de leur revenu disponible. Malgré des programmes de soutien gouvernementaux dépassant 200 milliards de yuans et une baisse des taux d'intérêt à 1,5 % par la Banque populaire de Chine, les faiblesses structurelles demeurent.

Le coefficient de Gini officiel de la Chine en 2022 était de 0,466, bien que des études indépendantes suggèrent des valeurs supérieures à 0,6 – nettement plus élevées que les 0,29 de l'Allemagne. Cette inégalité est exacerbée par les tendances démographiques, les provinces du centre et de l'ouest étant confrontées à une pénurie de main-d'œuvre et à une baisse de la productivité.

Les experts prévoient une croissance du PIB de 4,5 % à 4,8 % pour 2025, inférieure à l'objectif officiel de 5 %. Le gouvernement accorde une importance croissante à la stimulation de la consommation : le terme « consommation » apparaît 31 fois dans les documents officiels, contre 21 fois l'année précédente. Un plan d'action spécial, visant à dynamiser la consommation, a pour objectif de stimuler la demande intérieure.

Le développement économique de la Chine présente donc un tableau complexe : si quelques régions côtières jouent un rôle moteur et enregistrent des succès impressionnants à l’exportation, le pays est confronté à des problèmes structurels tels que la crise immobilière, les défis démographiques et la faiblesse de la demande intérieure. La nouvelle stratégie de « double circulation » et l’accent mis sur l’autosuffisance technologique témoignent d’une volonté de transformation, mais son succès dépend de la capacité à surmonter ces obstacles.

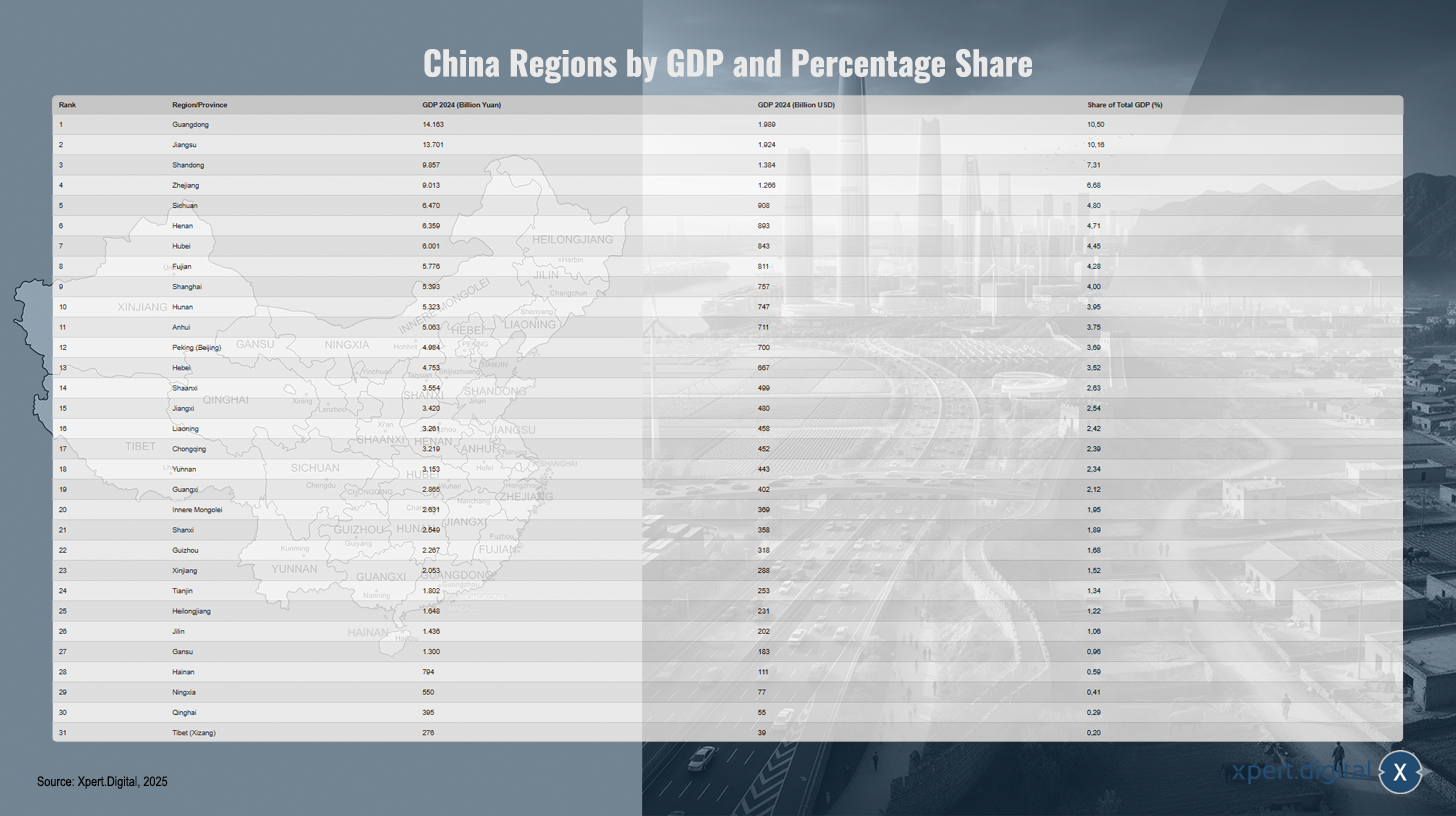

Liste des régions de Chine (Top 10 / Total : 31 régions) par PIB et part en pourcentage

Liste des régions de Chine (Top 10 / Total : 31 régions) par PIB et part en pourcentage – Image : Xpert.Digital

La liste complète des régions chinoises – provinces, régions autonomes et municipalités relevant directement du gouvernement central – présente leur classement par produit intérieur brut (PIB) pour 2024, converti en yuans et en dollars américains, ainsi que leur part en pourcentage du PIB total chinois. Le Guangdong arrive en tête avec un PIB de 14 163 milliards de yuans (1 989 milliards de dollars américains), soit 10,50 %, suivi du Jiangsu avec 13 701 milliards de yuans (1 924 milliards de dollars américains, 10,16 %) et du Shandong avec 9 857 milliards de yuans (1 384 milliards de dollars américains, 7,31 %). Le Zhejiang se classe quatrième avec 9,013 milliards de yuans (1,266 milliard de dollars US, 6,68 %), suivi du Sichuan (6,470 milliards de yuans ; 908 milliards de dollars US ; 4,80 %) et du Henan (6,359 milliards de yuans ; 893 milliards de dollars US ; 4,71 %). Le Hubei occupe la septième place avec 6,001 milliards de yuans (843 milliards de dollars US ; 4,45 %), tandis que le Fujian se classe huitième avec 5,776 milliards de yuans (811 milliards de dollars US ; 4,28 %). Shanghai suit avec 5,393 milliards de yuans (757 milliards de dollars US ; 4,00 %) et le Hunan avec 5,323 milliards de yuans (747 milliards de dollars US ; 3,95 %). L'Anhui atteint 5,063 milliards de yuans (711 milliards de dollars US ; 3,75 %), Pékin 4,984 milliards de yuans (700 milliards de dollars US ; 3,69 %) et le Hebei 4,753 milliards de yuans (667 milliards de dollars US ; 3,52 %). Le Shaanxi suit avec 3,554 milliards de yuans (499 milliards de dollars US ; 2,63 %), devant le Jiangxi avec 3,420 milliards de yuans (480 milliards de dollars US ; 2,54 %) et le Liaoning avec 3,261 milliards de yuans (458 milliards de dollars US ; 2,42 %). Chongqing enregistre 3,219 milliards de yuans (452 milliards de dollars US ; 2,39 %) et le Yunnan 3,153 milliards de yuans (443 milliards de dollars US ; 2,34 %). Le Guangxi atteint 2 865 milliards de yuans (402 milliards de dollars US ; 2,12 %) et la Mongolie-Intérieure 2 631 milliards de yuans (369 milliards de dollars US ; 1,95 %), suivis du Shanxi avec 2 549 milliards de yuans (358 milliards de dollars US ; 1,89 %). Le Guizhou se situe à 2 267 milliards de yuans (318 milliards de dollars US ; 1,68 %) et le Xinjiang à 2 053 milliards de yuans (288 milliards de dollars US ; 1,52 %). Tianjin enregistre 1 802 milliards de yuans (253 milliards de dollars US ; 1,34 %), le Heilongjiang 1 648 milliards de yuans (231 milliards de dollars US ; 1,22 %) et le Jilin 1 436 milliards de yuans (202 milliards de dollars US ; 1,06 %). Le Gansu a atteint 1 300 milliards de yuans (183 milliards de dollars US ; 0,96 %), Hainan 794 milliards de yuans (111 milliards de dollars US ; 0,59 %), le Ningxia 550 milliards de yuans (77 milliards de dollars US ; 0,41 %), le Qinghai 395 milliards de yuans (55 milliards de dollars US ; 0,29 %) et le Tibet (Xizang) 276 milliards de yuans (39 milliards de dollars US ; 0,20 %). Le PIB total de la Chine pour 2024 s'élevait à 134 908 milliards de yuans, soit environ 18 943 milliards de dollars US. Ces pourcentages sont calculés sur la base du taux de change officiel de 2024 (7,12 yuans = 1 dollar US). Les régions comme Hong Kong, Macao et Taïwan ne sont pas incluses dans ces statistiques issues de la source Wikipédia citée.

Le dangereux déséquilibre de la Chine : la consommation s'effondre et personne ne sait ce qui va se passer ensuite

### L'énigme de la consommation en Chine : pourquoi les citoyens hésitent à dépenser malgré la croissance ### Pékin injecte des milliards dans l'économie, mais les Chinois n'achètent pas ### La grande crainte : pourquoi la faiblesse du marché intérieur chinois freine toute l'économie ### Au-delà de la crise immobilière : le véritable problème de la faible consommation en Chine ###

Le marché intérieur chinois est considéré comme faible, surtout au regard des attentes et des objectifs de croissance à long terme du gouvernement.

En lien avec ceci :

Causes de la faiblesse

La principale faiblesse du marché intérieur réside dans la consommation privée :

- La croissance des revenus est faible, de nombreux ménages épargnent davantage et dépensent moins pour les loisirs, l'éducation, la santé et les biens de consommation.

- La faiblesse du marché immobilier ces dernières années a engendré une perte de confiance et un sentiment d'insécurité ; de ce fait, beaucoup de gens manquent de motivation pour réaliser des achats importants.

- La part de la consommation dans le PIB est exceptionnellement faible, à moins de 40 % en comparaison internationale.

Mesures et perspectives politiques

Le gouvernement déploie des efforts considérables pour stimuler la consommation intérieure :

- En 2025, des programmes complets visant à promouvoir la consommation (par exemple, des subventions à l'achat et des subventions d'intérêts sur les prêts) ainsi que des mesures visant à accroître les prestations sociales ont été lancés.

- Néanmoins, de nombreux analystes estiment que ces mesures sont insuffisantes ou non viables, car des problèmes structurels tels que la faiblesse de la sécurité sociale ou la précarité de l'emploi demeurent non résolus.

Performances et prévisions économiques

- Selon les chiffres officiels, l'économie chinoise devrait croître d'environ 4,4 à 5,2 % en 2025, les exportations étant un moteur de croissance clé tandis que le secteur intérieur reste à la traîne.

- Les prévisions pour les années à venir indiquent une modération persistante de la consommation privée et un ralentissement de la croissance.

Le marché intérieur chinois demeure fragile, malgré des mesures de soutien ciblées. La consommation croît moins rapidement que le PIB global, et des déficits structurels en matière de confiance, de système de protection sociale et de secteur immobilier freinent le développement ; un redressement en profondeur reste donc nécessaire.

Détails concernant l'image (carte de la Chine) : RP Chine administrative.svg : Ternoc ce fichier : Furfur (https://commons.wikimedia.org/wiki/File:Volksrepublik_China_administrative_Gliederung.svg), « Structure administrative de la République populaire de Chine », modifié, https://creativecommons.org/licenses/by-sa/4.0/legalcode

Votre partenaire mondial en marketing et développement commercial

☑️ Notre langue de travail est l'anglais ou l'allemand

☑️ NOUVEAU : Correspondance dans votre langue maternelle !

Konrad Wolfenstein

Mon équipe et moi-même sommes heureux de pouvoir vous accompagner en tant que conseiller personnel.

Vous pouvez me contacter en remplissant le formulaire de contact ici wolfenstein@xpert.digital :ou simplement m'appeler au +49 7348 4088 965. Mon adresse e-mail est

J'attends avec impatience notre projet commun.