Alerte rouge ! BlackRock freine des quatre fers : le marché du crédit privé est-il au bord de l'effondrement ? Quand les géants de Wall Street coupent les vivres – Image : Xpert.Digital

Faillites, fraudes et arrêt définitif : le premier grand effet domino financier est-il sur le point de se produire ?

Processus de redressement douloureux : pourquoi BlackRock, Blackstone et consorts sont soudainement en difficulté

Des milliards de dollars de remboursements de prêts suspendus : le risque caché du marché du crédit privé

Pendant des années, le marché du crédit privé a été considéré comme une mine d'or lucrative et apparemment sûre, en dehors du système bancaire traditionnel. Mais au printemps 2026, les signaux d'alarme se multiplient : cet écosystème, qui pèse désormais plus de deux mille milliards de dollars, est confronté à une épreuve critique. Lorsque des géants comme BlackRock, Blackstone et Blue Owl sont soudainement contraints de plafonner drastiquement, voire de suspendre complètement, des versements de milliards de dollars à leurs investisseurs, il ne s'agit plus d'un simple bruit de marché. Déclenché par des faillites retentissantes et des allégations de fraude visant d'importants emprunteurs, un problème structurel de liquidités est mis au jour. Alors que les cours des actions des principaux gestionnaires d'actifs s'effondrent et que le souvenir de la veille de la crise financière de 2008 refait surface, Wall Street et les investisseurs du monde entier sont confrontés à une question cruciale : assistons-nous simplement à la douloureuse correction d'un marché en surchauffe, ou au début d'une nouvelle réaction en chaîne incontrôlable au sein du système financier ?

Le crédit privé au bord du gouffre ? Le test de résistance à 2 000 milliards de dollars

Lorsque le plus grand gestionnaire d'actifs au monde ferme le robinet de l'argent, ce n'est pas un hasard

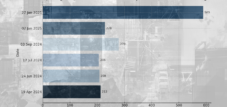

Début mars 2026, un événement, immédiatement perçu comme un signal d'alarme par les marchés financiers, s'est produit : BlackRock, le plus grand gestionnaire d'actifs au monde avec près de dix mille milliards de dollars d'actifs sous gestion, a informé les investisseurs de son fonds HPS Corporate Lending Fund qu'il ne traiterait que la moitié de leurs demandes de rachat. Ceux qui souhaitaient récupérer leur argent n'ont reçu que 620 millions de dollars au lieu des 1,2 milliard demandés, avec pour explication l'activation d'une clause contractuelle plafonnant les rachats trimestriels à 5 % des parts en circulation. L'action BlackRock a alors chuté de plus de 8 %. C'était la première fois dans l'histoire du fonds que cette clause était activée. Et ce n'était pas le début d'une crise, mais plutôt un tournant dans une affaire déjà bien avancée.

Anatomie du marché du crédit privé

Pour comprendre pourquoi ce moment a suscité autant d'inquiétudes, il est essentiel de comprendre la structure du marché du crédit privé. Suite à la crise financière mondiale de 2008, les réformes réglementaires ont contraint les banques à réduire considérablement leur exposition aux prêts aux entreprises à risque. Les organismes de crédit non bancaires – fonds de prêt direct, sociétés de développement commercial et plateformes de prêt spécialisées – se sont alors engouffrés dans la brèche. Le volume de prêts en cours de ces instruments est passé d'environ 100 milliards de dollars en 2010 à plus de 1 200 milliards de dollars à la mi-2024, comme l'ont documenté la Banque des règlements internationaux. L'ensemble de l'écosystème du crédit privé, incluant les prêts adossés à des actifs et les prêts structurés, est estimé, selon diverses analyses, entre 1 800 et 2 500 milliards de dollars.

Le modèle de base de ces fonds semblait solide : ils accordaient des prêts à des entreprises privées de taille moyenne et grande à des taux d’intérêt supérieurs à ceux des obligations de qualité, avec des composantes d’intérêt variable offrant des rendements attractifs durant la phase de taux d’intérêt élevés débutant en 2022, et des garanties et clauses contractuelles assurant une certaine protection. Le problème structurel réside toutefois dans un déséquilibre de liquidités inhérent au système : les fonds accordent des prêts d’une durée de cinq à sept ans, mais permettent souvent à leurs investisseurs de retirer leurs fonds trimestriellement. Ce système fonctionne sans problème tant que la confiance des investisseurs est élevée et que les sorties de capitaux restent faibles. Il cesse de fonctionner lorsque – pour une raison ou une autre – de nombreux investisseurs réclament simultanément leur argent.

L'étincelle initiale : Tricolor et First Brands

Le chemin menant à la crise actuelle a débuté à l'automne 2025 avec deux faillites qui, à première vue, semblaient être des incidents isolés, mais qui se sont révélées être les signes avant-coureurs d'un problème structurel plus profond. Tricolor Holdings, un organisme de crédit automobile à risque basé au Texas, s'est placé sous la protection du chapitre 7 de la loi américaine sur les faillites le 10 septembre 2025 – la forme la plus sévère de liquidation d'entreprise prévue par le droit américain. Les procureurs américains ont par la suite inculpé le fondateur et PDG, Daniel Chu, et le directeur des opérations, David Goodgame : les dirigeants sont accusés d'avoir systématiquement gonflé la valeur de leurs garanties de prêt depuis au moins 2018, levant ainsi des milliards de dollars auprès de prêteurs et d'investisseurs. Un système de Ponzi classique, habillé d'une architecture financière moderne.

Quelques semaines plus tard, le 28 septembre 2025, First Brands Group, équipementier automobile américain soutenu par Apollo Global Management, se plaçait sous la protection du chapitre 11 de la loi sur les faillites, révélant une dette colossale de dix à cinquante milliards de dollars pour un actif estimé entre un et dix milliards. L'enquête a également mis au jour un réseau complexe de sociétés ad hoc, d'opérations d'affacturage et de montages financiers adossés à des actifs, dissimulés dans le bilan – des dettes que de nombreux créanciers n'ont identifiées que très tardivement. Les fondateurs, Patrick James et son frère Edward, ont été inculpés à New York en janvier 2026 pour fraude à l'emprunt de plusieurs milliards de dollars. Des institutions financières de premier plan, telles qu'UBS O'Connor et Jefferies Financial Group, avaient injecté des centaines de millions de dollars dans les deux sociétés.

En octobre 2025, Jamie Dimon, PDG de JPMorgan, trouva une métaphore pertinente pour illustrer ce qui devenait évident : si vous voyez un cafard, il y en a probablement d’autres. Cet avertissement allait se révéler prophétique.

L'effet domino commence à se produire : Blue Owl et l'arrêt définitif

L'escalade suivante, tout aussi cruciale, est survenue en février 2026. Blue Owl Capital, un acteur majeur du crédit privé, a suspendu définitivement les rachats de parts de son fonds OBDC-II de 1,6 milliard de dollars – une mesure non pas temporaire, mais définitive. Simultanément, la société a annoncé la liquidation de 1,4 milliard de dollars d'actifs provenant de trois fonds de prêts afin de satisfaire les demandes de rachat restantes à hauteur de 30 % de la valeur actuelle de l'investissement. L'action Blue Owl a alors chuté de près de 10 %. Le signal envoyé au marché était clair : la fermeture de fournisseurs de crédit privé, même importants et bien capitalisés, est le signe de problèmes de liquidités systémiques.

Exactement trois semaines plus tard, le choc BlackRock du 6 mars 2026 survint, et peu après, on apprit que Blackstone, leader du secteur, était lui aussi confronté à des demandes de rachat record. Les investisseurs réclamèrent environ 3,8 milliards de dollars de son fonds phare BCRED, soit 7,9 % de ses actifs, dépassant largement la limite trimestrielle habituelle de 5 %. Pour éviter la panique, Blackstone releva cette limite à 7 % et combla le déficit restant grâce à 400 millions de dollars d'apports privés de plus de 25 associés principaux. Preuve d'une force symbolique remarquable : la direction du plus grand gestionnaire d'actifs alternatifs au monde puisait dans ses propres fonds pour préserver la confiance.

Notre expertise américaine en matière de développement commercial, de ventes et de marketing

Notre expertise américaine en développement commercial, ventes et marketing - Image : Xpert.Digital

Domaines d'intervention prioritaires : B2B, numérisation (de l'IA à la XR), ingénierie mécanique, logistique, énergies renouvelables et industrie

Plus d'informations ici :

Un centre thématique offrant des informations et une expertise :

- Plateforme de connaissances couvrant les économies mondiales et régionales, l'innovation et les tendances spécifiques à l'industrie

- Un recueil d'analyses, d'idées et d'informations générales issues de nos principaux domaines d'intervention

- Un lieu d'expertise et d'information sur les développements actuels dans le monde des affaires et des technologies

- Un centre névralgique pour les entreprises en quête d'informations sur les marchés, la numérisation et les innovations industrielles

Crise financière 2.0 ? Pourquoi Wall Street tremble-t-elle face à une nouvelle crise comme en 2008 ?

Réaction du marché : Quand les poids lourds de Wall Street s’effondrent

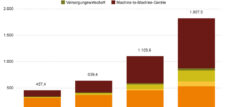

La réaction des marchés boursiers fut marquée. Dans les six mois qui suivirent le début de la crise, Blackstone perdit environ un tiers de sa valeur boursière, Blue Owl plus de 42 %, KKR 32 % et Apollo Global Management environ 20 %. L'action d'Apollo avait déjà perdu 30 % cette année-là lorsque son PDG, Marc Rowan, décrivit ouvertement la situation lors du Bloomberg Invest Forum à New York le 3 mars 2026 : le marché du crédit privé, d'une valeur de 1 800 milliards de dollars, était en pleine consolidation.

Rowan a identifié deux facteurs structurels clés. Premièrement, les sociétés de logiciels représentaient environ 30 % du marché des rachats par endettement et, par conséquent, une part équivalente du total des opérations financées par le crédit – un risque très concentré, devenu particulièrement évident face aux inquiétudes croissantes concernant la perturbation des modèles économiques des logiciels par l'IA. Les analyses d'UBS indiquent que 25 à 35 % des portefeuilles de crédit privés sont exposés à un risque important de perturbation lié à l'IA. Deuxièmement, le transfert structurel des risques de crédit du système bancaire vers le marché du crédit privé – conséquence délibérée des réformes réglementaires postérieures à 2008 – a façonné le système tel qu'il fonctionne aujourd'hui. Ce transfert peut être difficile, mais il fait partie intégrante de sa structure.

Question système : 2008 ou autre chose ?

L'analogie historique la plus évidente est bien sûr celle de la crise financière de 2007-2008. En août 2007, les fonds gérés par la banque française BNP Paribas ont gelé leurs versements – un événement désormais considéré comme l'un des premiers déclencheurs de la crise financière mondiale. Cette image plane sur le débat actuel, et l'économiste Mohamed El-Erian – ancien directeur de PIMCO, le plus grand gestionnaire d'obligations au monde – a explicitement évoqué un possible effet de contagion classique : un segment de marché est sous pression, la confiance s'érode, les investisseurs deviennent prudents et retirent leurs capitaux, ce qui exerce alors une pression sur le segment suivant.

Les différences avec la crise de 2008 sont toutefois structurellement significatives. La crise financière de 2008 était un réseau complexe de relations de crédit réciproques entre les banques, de titrisations qui transformaient les risques de crédit en produits opaques et d'expositions aux produits dérivés qui interconnectaient l'ensemble du système. Lorsqu'un seul maillon de ce réseau se rompait, tout l'édifice vacillait. Aujourd'hui, de nombreux risques résident dans des structures de fonds fermées – fonds de prêt direct, BDC, plateformes de crédit spécialisées – largement séparées du système bancaire par des cadres réglementaires. Cela limite le risque de contagion systémique, sans toutefois l'éliminer totalement. L'interface entre les fonds de crédit privés et le système bancaire traditionnel persiste – par le biais de lignes de crédit, de prêts conjoints et du fait que JP Morgan a restreint ses prêts aux fonds de crédit privés début mars 2026.

Dans le même temps, Goldman Sachs a annoncé son intention de parier sur la baisse de la valeur des prêts aux entreprises – une offre similaire qu'elle avait déjà proposée peu avant le déclenchement de la crise financière de 2008 et que les initiés considèrent comme un signal d'alarme. Ces similitudes sont peut-être fortuites. Ou peut-être pas.

D'après d'anciens gestionnaires de fonds,

Début mars 2026, un message de George Noble, ancien gestionnaire de fonds chez Fidelity et fondateur de hedge funds, est devenu viral sur la plateforme X. Noble y décrivait comment nous assistions en direct au déroulement d'une crise financière. Il affirmait que lorsque le plus grand gestionnaire d'actifs au monde a commencé à empêcher les investisseurs de récupérer leur argent, il ne s'agissait pas d'un simple bruit de marché, mais d'un signal d'alarme. Cette déclaration percutante a trouvé un écho favorable et a été partagée des millions de fois, notamment parce qu'elle exprimait une crainte que de nombreux investisseurs nourrissaient déjà sans l'avoir encore exprimée ouvertement.

L'analyse de Noble n'est ni absurde ni une certitude. La crise du crédit privé est bien réelle et affecte de véritables investisseurs qui subissent de réelles pertes. Cependant, nous ne sommes pas encore en 2008 : les répercussions systémiques sur le système bancaire traditionnel et l'économie réelle en général ne se sont pas encore concrétisées. La PDG de Citigroup, Jane Fraser, a souligné fin février 2026 qu'elle ne constatait pas de risque systémique pour le système financier, malgré des difficultés ponctuelles. Les analystes d'UBS ont estimé les taux de défaut potentiels à 15 % dans le pire des cas – un niveau nettement supérieur aux niveaux actuels, mais toujours inférieur aux scénarios de catastrophe systémique.

Processus de nettoyage douloureux

Les développements actuels n'annoncent probablement pas un effondrement systémique, mais plutôt une restructuration douloureuse d'un segment de marché qui, en dix ans, est passé d'un marché de niche à une source de financement essentielle pour les petites et moyennes entreprises (PME) américaines et, de plus en plus, européennes. Le marché du crédit privé a connu une expansion sans précédent depuis 2010, rendue possible par un environnement de taux d'intérêt bas, une faible concurrence et un contrôle réglementaire encore moins strict.

Les risques structurels refont surface : les entreprises incapables de gérer leur dette face à la hausse des taux d’intérêt deviendront insolvables. Les fonds ayant constitué des portefeuilles risqués devront enregistrer des pertes. Les investisseurs en quête de rendements attractifs grâce à des produits illiquides se heurtent désormais aux limites des restrictions contractuelles de rachat. Enfin, les autorités de régulation, jusqu’alors peu attentives au secteur, vont le surveiller de plus près.

La véritable question pour les mois à venir n'est pas de savoir si cela aura des conséquences néfastes – c'est déjà le cas, et cela ne fera que s'aggraver. Il s'agit plutôt de déterminer si les structures institutionnelles du marché du crédit privé sont suffisamment robustes pour absorber ces secousses sans ébranler la confiance dans les marchés financiers en général. L'alarme est tirée au cœur même du système monétaire. La prochaine saison des résultats trimestriels révélera s'il s'agit du signe avant-coureur d'une crise majeure ou simplement du début d'une normalisation attendue depuis longtemps.

Votre partenaire mondial en marketing et développement commercial

☑️ Notre langue de travail est l'anglais ou l'allemand

☑️ NOUVEAU : Correspondance dans votre langue maternelle !

Konrad Wolfenstein

Mon équipe et moi-même sommes heureux de pouvoir vous accompagner en tant que conseiller personnel.

Vous pouvez me contacter en remplissant le formulaire de contact ici wolfenstein@xpert.digital :ou simplement m'appeler au +49 7348 4088 965. Mon adresse e-mail est

J'attends avec impatience notre projet commun.

☑️ Accompagnement des PME en matière de stratégie, de conseil, de planification et de mise en œuvre

☑️ Création ou réalignement de la stratégie numérique et de la numérisation

☑️ Expansion et optimisation des processus de vente internationaux

☑️ Plateformes de commerce B2B mondiales et numériques

☑️ Développement commercial pionnier / Marketing / Relations publiques / Salons professionnels

🎯🎯🎯 Bénéficiez de l'expertise étendue et quintuple de Xpert.Digital dans une offre de services complète : développement commercial, recherche et développement, expérience client (XR), relations publiques et optimisation de la visibilité numérique

Bénéficiez de l'expertise approfondie et diversifiée d'Xpert.Digital, articulée autour de cinq axes, grâce à une offre de services complète : R&D, XR, RP et optimisation de la visibilité numérique. – Image : Xpert.Digital

Xpert.Digital possède une connaissance approfondie de divers secteurs d'activité. Cela nous permet d'élaborer des stratégies sur mesure, parfaitement adaptées aux exigences et aux défis de votre segment de marché spécifique. En analysant en permanence les tendances du marché et en suivant l'évolution du secteur, nous agissons de manière proactive et proposons des solutions innovantes. L'alliance de notre expérience et de notre expertise génère une valeur ajoutée et confère à nos clients un avantage concurrentiel décisif.

Plus d'informations ici :