Opportunités de marché aux États-Unis : Analyse stratégique des principales industries californiennes dans les domaines du génie mécanique et des systèmes automatisés

Xpert Pré-lancement

Available in 27 languages 📢

Préférez Xpert.Digital sur GoogleⓘPublié le : 9 juillet 2025 / Mis à jour le : 9 juillet 2025 – Auteur : Konrad Wolfenstein

Opportunités de marché aux États-Unis : Analyse stratégique des principaux secteurs industriels californiens de l’ingénierie mécanique et des systèmes automatisés – Image : Xpert.Digital

De l'industrie 4.0 à la fabrication intelligente : opportunités de marché stratégiques pour les technologies d'automatisation en Californie

Six secteurs clés identifiés : les domaines où les fabricants de machines européens et allemands peuvent s’implanter en Californie

Cet article propose une analyse approfondie de l'économie californienne afin d'identifier et d'évaluer les secteurs les plus lucratifs pour les fournisseurs de systèmes de génie mécanique, de stockage automatisé et de gestion des flux de matières. La Californie représente non seulement un vaste marché, mais aussi un ensemble d'écosystèmes industriels distincts et de premier plan à l'échelle mondiale. L'analyse révèle que son produit intérieur brut (PIB) d'environ 4 100 milliards de dollars en fait la plus grande économie infranationale au monde. Si la Californie était un pays indépendant, elle se classerait au quatrième rang mondial des économies, devant le Japon et derrière l'Allemagne.

Six secteurs cibles prioritaires ont été identifiés en fonction de leur taille, de leur potentiel de croissance, de la demande d'automatisation et de leur capacité d'investissement : Aérospatiale et défense, Automobile et véhicules électriques (VE), Semiconducteurs et électronique, Technologie médicale et sciences de la vie, Logistique et exécution du commerce électronique et Transformation des aliments et des boissons.

La recommandation stratégique de cet article met en lumière les secteurs des semi-conducteurs et des véhicules électriques comme autant d'opportunités de croissance immédiates et à fort potentiel. Ces secteurs sont portés par des investissements massifs aux niveaux fédéral et régional, engendrant une demande sans précédent pour de nouvelles installations de production hautement automatisées. Parallèlement, les secteurs de la logistique et des technologies médicales offrent une croissance stable et durable, soutenue par des tendances économiques et démographiques fondamentales.

Une entreprise européenne peut acquérir un avantage stratégique décisif en positionnant son expertise en Industrie 4.0 dans le cadre du concept américain de « Smart Manufacturing ». Cette approche lui permet de se présenter non seulement comme fournisseur de machines, mais aussi comme partenaire stratégique pour la construction de systèmes de production intégrés et intelligents – une proposition de valeur parfaitement adaptée aux besoins du paysage industriel complexe de la Californie.

Le paysage économique californien : une analyse macroéconomique pour les investissements stratégiques

L'économie californienne dans un contexte mondial

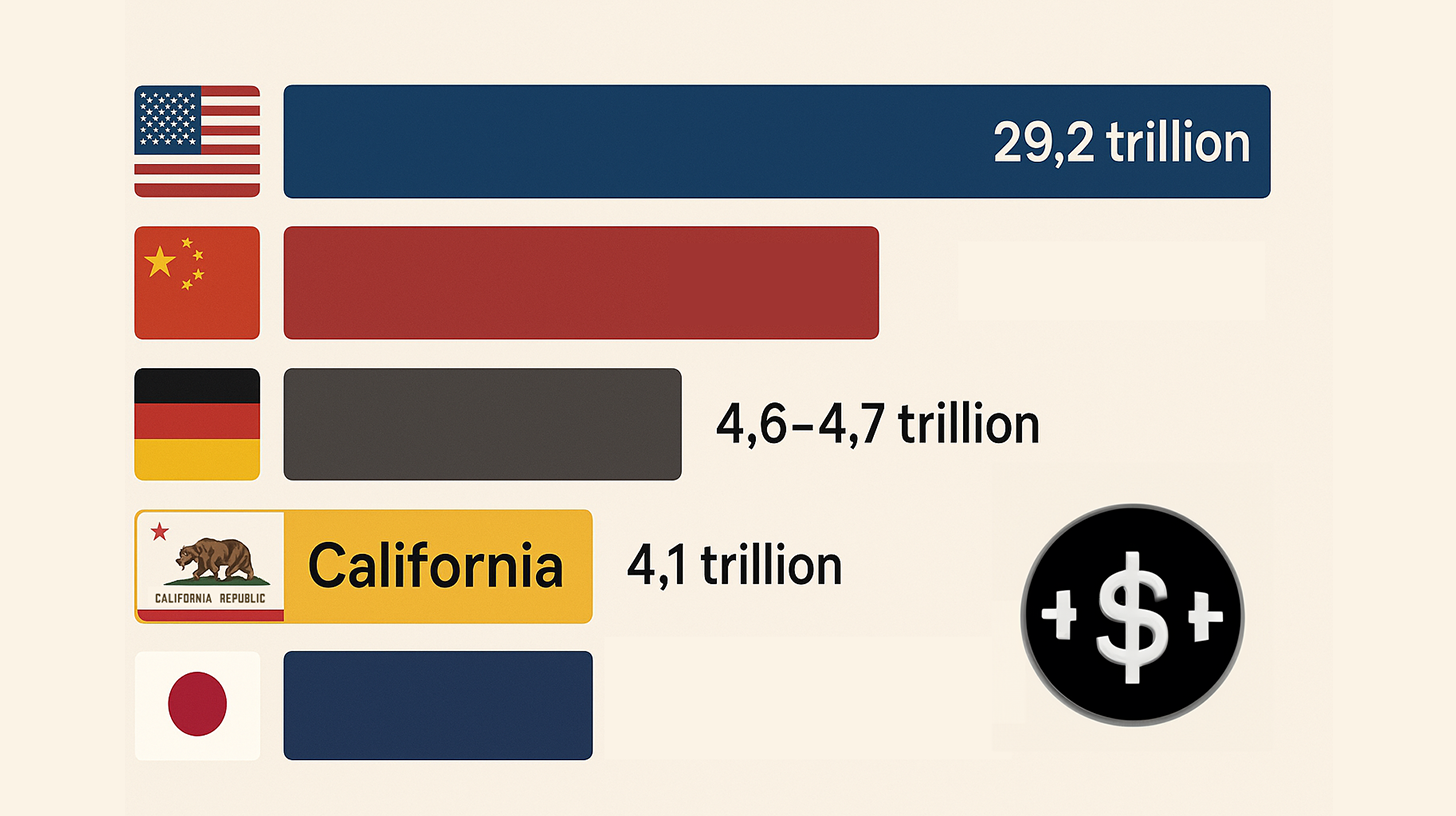

Pour saisir l'ampleur des opportunités de marché en Californie, il est essentiel de la replacer dans un contexte mondial. Avec un produit intérieur brut (PIB) d'environ 4 100 milliards de dollars en 2024, l'économie californienne est la plus importante de tous les États américains et la plus grande économie infranationale au monde. Si la Californie était un pays indépendant, elle se classerait au quatrième rang mondial des économies, juste derrière l'Allemagne et devant le Japon. Cette production économique considérable indique qu'une présence réussie sur le marché californien représente un succès d'envergure mondiale. L'économie est non seulement vaste, mais aussi dynamique, comme en témoignent les chiffres de croissance trimestriels du Bureau d'analyse économique (BEA) et de la Réserve fédérale, qui font état d'un PIB nominal de 4 103 123,6 millions de dollars.

L'économie californienne dans un contexte mondial – Image : Xpert.Digital

- États-Unis (1er rang) : PIB nominal (2024) 29,2 billions de dollars américains

- Chine (2e rang mondial) : PIB nominal (2024) 18,7 billions de dollars américains

- Allemagne (3e rang) : PIB nominal (2024) 4,6–4,7 billions de dollars américains

- Californie (4e rang) : PIB nominal (2024) 4,1 billions de dollars américains

- Japon (5e rang mondial) : PIB nominal (2024) 4,0–4,03 billions de dollars américains

Convient à:

Principaux indicateurs économiques et contributions sectorielles au produit national brut (PNB)

L'économie californienne repose sur plusieurs secteurs dominants. Les principaux contributeurs au PIB sont les services professionnels, scientifiques et aux entreprises (548,9 milliards de dollars), le secteur de l'information (538,5 milliards de dollars) et le secteur manufacturier (405,6 milliards de dollars). Ce dernier, en particulier, est un moteur essentiel de la croissance et souligne la pertinence de cette étude pour le génie mécanique. La fabrication de biens durables représente plus de la moitié de la contribution du secteur manufacturier, soit 241,6 milliards de dollars.

Par ailleurs, les secteurs les plus lucratifs soulignent la nécessité de l'automatisation. Le commerce de gros de produits pharmaceutiques, cosmétiques et d'hygiène personnelle (201,7 milliards USD), le commerce de gros de produits automobiles (193,9 milliards USD) et le commerce de gros de composants et d'équipements électroniques (175,7 milliards USD) sont en tête. Ces secteurs dépendent directement de systèmes logistiques et d'entreposage automatisés et hautement performants pour gérer leurs volumes considérables de marchandises.

Principaux centres industriels et dynamique du marché du travail

L'activité industrielle en Californie est concentrée dans plusieurs grandes zones économiques. Les villes qui emploient le plus de personnes dans le secteur manufacturier sont San Diego, San Jose (au cœur de la Silicon Valley), Los Angeles, Irvine et Fremont. Cette concentration géographique sert de base à l'analyse détaillée des regroupements présentée dans les sections suivantes. Le comté de Los Angeles est le plus important en termes d'emplois dans le secteur manufacturier, avec 453 116 travailleurs.

La main-d'œuvre nombreuse et diversifiée du pays, forte de plus de 19 millions de personnes, présente un double tranchant. D'un côté, elle offre un vivier de talents exceptionnel ; de l'autre, elle engendre des coûts de main-d'œuvre élevés et un cadre réglementaire complexe. Toutefois, ces mêmes facteurs stimulent fortement l'investissement dans l'automatisation. Les entreprises cherchent des moyens d'accroître leur efficacité, de réduire leurs coûts et de diminuer leur dépendance au travail manuel, notamment pour les tâches répétitives.

Implications stratégiques

Une analyse plus approfondie des données économiques révèle deux réalités stratégiques cruciales. Premièrement, la Californie ne constitue pas un marché unique et homogène, mais une fédération d'économies industrielles de premier plan. Son PIB dépasse celui de la plupart des pays, et certains secteurs, comme les technologies de l'information ou l'industrie manufacturière, pèsent plus lourd que l'économie de nombreux pays plus petits. Des écosystèmes spécialisés, tels que la Silicon Valley pour les technologies, le pôle aérospatial de Californie du Sud et le cœur agricole de la Vallée centrale, fonctionnent comme des entités indépendantes et hautement spécialisées. Une stratégie d'entrée sur le marché doit donc cibler non pas la « Californie » dans son ensemble, mais un écosystème industriel spécifique, comme le marché des semi-conducteurs dans la Silicon Valley ou le marché de la logistique en Californie du Sud. Une approche indifférenciée est vouée à l'échec.

Deuxièmement, le coût de la vie élevé en Californie est un facteur déterminant, même s'il n'est pas immédiatement évident, de l'automatisation. Le contexte de salaires élevés et de réglementations strictes incite fortement à investir dans les technologies d'automatisation pour rester compétitif. Le retour sur investissement (RSI) de l'automatisation est particulièrement attractif ici, car il permet non seulement d'accroître la productivité, mais aussi de réduire directement les coûts de main-d'œuvre élevés et d'atténuer les risques liés à la conformité réglementaire. Pour un fournisseur allemand de solutions d'automatisation, cela signifie que son argument de vente ne doit pas se fonder uniquement sur la supériorité technologique, mais aussi sur le RSI tangible obtenu grâce à la réduction des coûts de main-d'œuvre, l'augmentation du débit et la réduction des risques de non-conformité – autant de points sensibles pour les entreprises californiennes.

Analyse des secteurs clés : Identification des opportunités de premier ordre pour l'automatisation et le génie mécanique

Méthodologie de sélection sectorielle

La sélection des six secteurs cibles analysés dans cet article repose sur une méthodologie convergente qui prend en compte plusieurs facteurs critiques identifiés lors de la recherche. Ces critères garantissent que les secteurs sélectionnés offrent le plus fort potentiel aux fournisseurs de systèmes mécaniques et automatisés

- Importance économique : Une contribution significative au produit national brut du pays, témoignant de la taille et de la stabilité du secteur.

- Trajectoire de croissance : Identification comme secteur à forte croissance dans les rapports de marché, indiquant une demande future et un potentiel d’expansion.

- Besoins en automatisation : Un besoin clair et actuel de machines, de robots et de systèmes de flux de matériaux avancés pour accroître l’efficacité, la précision et le débit.

- Capacité d'investissement : La présence de grandes entreprises ainsi que d'importants financements en capital-risque ou fédéraux garantissent la capacité de financer de grands projets d'automatisation.

- Maturité industrielle : une base de production et des chaînes d'approvisionnement établies qui offrent un environnement stable pour l'intégration des nouvelles technologies.

Aperçu des six principaux secteurs cibles

Sur la base de la méthodologie décrite ci-dessus, les six secteurs suivants ont été sélectionnés comme cibles prioritaires pour une analyse détaillée. Chacun de ces secteurs représente une opportunité unique et prometteuse :

- Aérospatiale et défense : un secteur où la force traditionnelle rencontre l'innovation de l'ère du « nouvel espace », et où la précision et la fiabilité sont primordiales.

- Automobile et véhicules électriques : un secteur en pleine transformation technologique, impulsée par les directives gouvernementales et des investissements massifs dans l’électrification.

- Semiconducteurs et électronique : un secteur en plein essor géopolitique et technologique, avec des investissements sans précédent dans de nouvelles capacités de production.

- Technologies médicales et sciences de la vie : un secteur de précision et non discrétionnaire où la qualité et la conformité réglementaire sont les principaux moteurs de l’automatisation.

- Logistique et e-commerce : l’épine dorsale indispensable et à fort volume de l’économie moderne, qui repose sur la rapidité et l’efficacité.

- Industrie agroalimentaire : un secteur industriel immense et traditionnel, contraint de se moderniser et de s'automatiser en raison des économies d'échelle et de la pénurie de main-d'œuvre.

Premier aperçu comparatif

Six secteurs clés en Californie – Image : Xpert.Digital

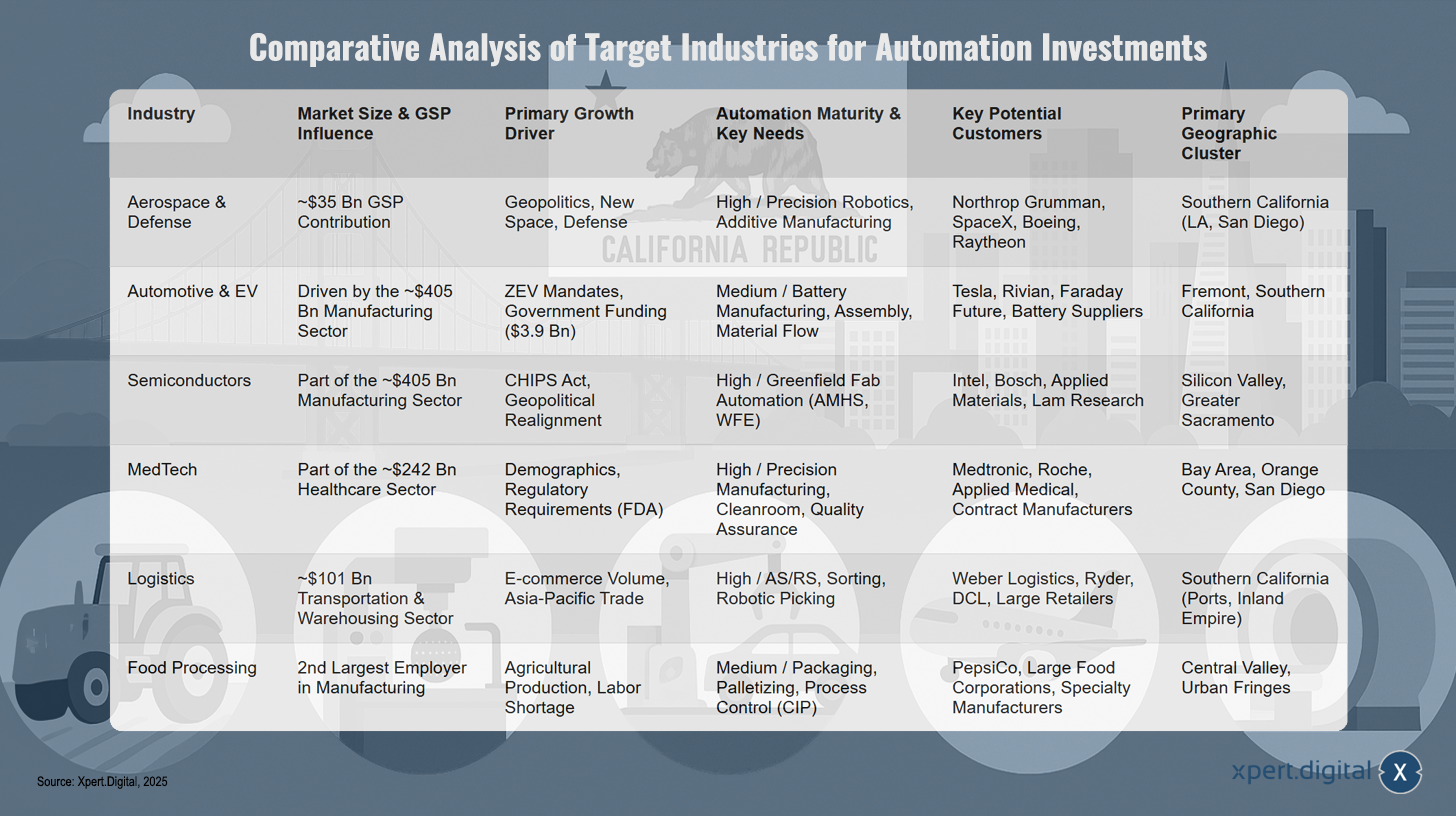

Le premier aperçu comparatif offre une vue d'ensemble rapide des chiffres clés des six secteurs d'activité étudiés et sert de prélude à l'analyse plus détaillée des sections suivantes et à la synthèse stratégique ci-dessous.

L'industrie aérospatiale contribue à hauteur d'environ 35 milliards de dollars au produit intérieur brut et emploie 511 000 personnes. Ses principaux moteurs de croissance sont les dépenses de défense et les initiatives liées au New Space, avec un besoin particulier d'automatisation dans l'assemblage de haute précision et la robotique.

Le secteur automobile et celui des véhicules électriques sont portés par le secteur manufacturier, les obligations relatives aux véhicules zéro émission et les subventions gouvernementales constituant les principaux moteurs de croissance. L'automatisation est concentrée dans la fabrication des batteries et les chaînes d'assemblage.

L'industrie des semi-conducteurs fait partie du secteur manufacturier, qui représente environ 405 milliards de dollars, et bénéficie de la loi CHIPS ainsi que de facteurs géopolitiques. Le besoin d'automatisation se manifeste notamment dans l'automatisation des usines, et plus particulièrement dans les systèmes automatisés de manutention (AMHS).

L'industrie des technologies médicales fait partie du secteur de la santé, qui représente 242 milliards de dollars, et est influencée par les tendances démographiques et les exigences réglementaires. Elle se concentre sur la fabrication de précision et les technologies de salles blanches.

La logistique et le commerce électronique font partie du secteur des transports, qui représente 101 milliards de dollars et dont la croissance est portée par le volume des échanges et le développement du commerce électronique. L'automatisation est assurée par les systèmes automatisés de stockage et de récupération (AS/RS) et les systèmes de tri.

L'industrie agroalimentaire est le deuxième employeur du secteur manufacturier et se caractérise par une production agricole et une pénurie de main-d'œuvre. Les besoins en automatisation concernent notamment l'emballage, la palettisation et le contrôle des procédés.

Analyse détaillée : Aérospatiale et défense – Précision, évolutivité et avenir de la fabrication automatisée

Taille du marché, impact économique et secteurs clés

L'industrie aérospatiale et de défense est un pilier de l'économie californienne. Ce secteur contribue à hauteur d'environ 35 milliards de dollars au produit intérieur brut annuel de l'État et génère plus de 511 000 emplois directs et indirects. Son importance économique est comparable à celle de l'agriculture et des arts et du spectacle réunis. L'industrie se divise en deux grands sous-secteurs : la construction aéronautique et le spatial, la défense et les satellites. Le secteur des missiles guidés et des engins spatiaux a connu une croissance particulièrement forte, avec une augmentation de l'emploi de plus de 64 % depuis 2004, la majeure partie de cette croissance ayant eu lieu dans le comté de Los Angeles.

Analyse de regroupement géographique : Le corridor aérospatial de la Californie du Sud

L'industrie aérospatiale est fortement concentrée en Californie du Sud, notamment dans le comté de Los Angeles, qui a historiquement abrité 10 % des emplois du secteur aux États-Unis. Ce pôle s'articule autour de plusieurs installations militaires et de recherche majeures, dont la base spatiale de Vandenberg, le Commandement des systèmes spatiaux des États-Unis (US Space Systems Command) sur la base aérienne de Los Angeles, la base aérienne d'Edwards et quatre centres de recherche de la NASA, comme le Jet Propulsion Laboratory (JPL) à Pasadena. La présence de sites de production à Burbank, Sylmar et Mojave renforce encore cette concentration en Californie du Sud. Cette proximité géographique entre clients, fournisseurs et talents constitue un atout concurrentiel crucial et une raison majeure pour laquelle les entreprises choisissent de s'implanter dans cette région.

Profils des acteurs clés (clients potentiels)

L’écosystème aérospatial californien comprend à la fois des géants établis et des innovateurs disruptifs, qui sont tous des clients potentiels pour des solutions d’automatisation avancées :

- Parmi les entreprises leaders traditionnelles du secteur figurent Northrop Grumman (implantée à Redondo Beach et El Segundo), Boeing (El Segundo), Raytheon (El Segundo) et Lockheed Martin (Sunnyvale). Ces sociétés disposent de lignes de production établies de longue date et sont d'importants fournisseurs du gouvernement.

- Innovateurs du « nouvel espace » : SpaceX, dont le siège social se trouve à Hawthorne, est un acteur majeur de la transformation du secteur. Avec un chiffre d’affaires de 13,1 milliards de dollars et environ 13 000 employés, l’entreprise révolutionne le transport et la production spatiaux commerciaux.

- Centres de recherche et de développement : Des institutions telles que The Aerospace Corporation (El Segundo) et le Jet Propulsion Laboratory (Pasadena) ne sont pas seulement des fabricants, mais d'importants centres de recherche et de développement qui repoussent les limites technologiques de l'industrie et ont également besoin d'une automatisation spécialisée des laboratoires et des prototypes.

Principaux moteurs et opportunités de l'automatisation

La demande d'automatisation dans l'industrie aérospatiale est motivée par des exigences uniques en matière de précision, de complexité et de fiabilité :

- Assemblage complexe en petites séries : contrairement à la production de masse dans l’industrie automobile, la fabrication de satellites et d’aéronefs de pointe exige une robotique de haute précision pour des tâches réalisées en petites quantités. Cela nécessite des solutions d’automatisation flexibles et adaptables.

- Matériaux et procédés avancés : L’utilisation de matériaux composites et de métaux de pointe requiert des machines automatisées spécialisées pour la découpe, la mise en forme et les tests. La fabrication additive (impression 3D) est un axe d’innovation majeur, ouvrant de nouvelles perspectives pour la production automatisée de pièces complexes.

- Numérisation et IA : L’industrie évolue vers des systèmes de plus en plus complexes intégrant communication, autonomie, robotique et intelligence artificielle. Cela nécessite des systèmes d’automatisation et de contrôle sophistiqués pour gérer ces composants en réseau.

- Métrologie et inspection : Garantir la qualité et la conformité aux spécifications les plus strictes pour les applications de défense et aérospatiales nécessite des outils d'inspection automatisés et de haute précision, tels que les systèmes d'inspection par rayons X, intégrés au processus de production.

Implications stratégiques

L'analyse du secteur aérospatial révèle que le marché de l'automatisation se divise en deux axes d'opportunités distincts : la modernisation des installations existantes et la production agile dans le secteur du « New Space ». Les acteurs établis, tels que Northrop Grumman et Boeing, disposent de lignes de production existantes et s'attachent à les moderniser pour accroître leur efficacité et gérer de nouveaux programmes. Leurs besoins impliquent souvent la modernisation et l'intégration de nouvelles solutions d'automatisation dans leurs infrastructures existantes. À l'inverse, les entreprises du « New Space », comme SpaceX, conçoivent de nouveaux modèles de production à partir de zéro. Elles sont plus enclines à adopter des solutions d'automatisation radicales et entièrement intégrées et sont moins contraintes par les systèmes hérités. Une stratégie de marché performante requiert donc deux approches distinctes : une approche consultative et axée sur l'intégration pour les géants établis et une approche plus disruptive, centrée sur l'innovation, pour les entreprises novatrices.

De plus, la proximité avec le pôle aérospatial du sud de la Californie est un facteur de succès crucial, et non une simple commodité. Les entreprises aérospatiales affirment explicitement s'implanter en Californie du Sud en raison de sa « proximité avec les clients et les fournisseurs ». L'écosystème y est étroitement intégré, regroupant acteurs majeurs, bases militaires et fournisseurs spécialisés. La complexité des produits exige une collaboration étroite entre le fournisseur de solutions d'automatisation et les équipes d'ingénierie du client tout au long des phases de conception, de construction et de mise en œuvre. Une entreprise allemande ne peut pas servir efficacement ce marché à distance. Établir une présence physique avec du personnel d'ingénierie et de support dans la région de Los Angeles ou de San Diego est essentiel pour instaurer la confiance et les relations de collaboration indispensables à la réussite.

Notre recommandation : 🌍 Portée illimitée 🔗 En réseau 🌐 Multilingue 💪 Ventes fortes : 💡 Authentique avec stratégie 🚀 L'innovation rencontre 🧠 Intuition

Du local au mondial : les PME conquièrent le marché mondial avec des stratégies intelligentes - Image : Xpert.Digital

À l’heure où la présence numérique d’une entreprise détermine son succès, l’enjeu est de rendre cette présence authentique, individuelle et d’envergure. Xpert.Digital propose une solution innovante qui se positionne comme une intersection entre un pôle industriel, un blog et un ambassadeur de marque. Elle combine les avantages des canaux de communication et de vente sur une seule plateforme et permet une publication en 18 langues différentes. La coopération avec des portails partenaires et la possibilité de publier des articles sur Google News et une liste de diffusion presse d'environ 8 000 journalistes et lecteurs maximisent la portée et la visibilité du contenu. Cela représente un facteur essentiel dans le domaine des ventes et du marketing externes (SMarketing).

En savoir plus ici :

La révolution industrielle californienne : comment les lignes de production automatisées façonnent l’avenir, de l’automobile aux semi-conducteurs

Analyse détaillée : Véhicules automobiles et électriques – Façonner l’avenir grâce aux lignes de production automatisées

La révolution des véhicules zéro émission : dynamique du marché et prévisions de croissance

La Californie est à l'avant-garde de la révolution des véhicules zéro émission (VZE), grâce à des investissements publics substantiels et à une politique proactive. La loi de finances 2021 a alloué 3,9 milliards de dollars sur plusieurs années pour soutenir la transition vers les VZE, dont 125 millions spécifiquement destinés à la production manufacturière de l'État pour l'exercice 2021-2022 et 125 millions supplémentaires pour l'exercice 2022-2023. Cette impulsion gouvernementale crée une forte demande non cyclique pour les capacités de production de véhicules électriques, découplant partiellement le secteur des fluctuations générales du marché, même s'il reste dépendant de la demande des consommateurs.

L'écosystème de fabrication des véhicules électriques : de l'assemblage à la technologie des batteries

L'écosystème californien de fabrication de véhicules électriques est complet et englobe non seulement l'assemblage final du véhicule, mais aussi l'ensemble de la chaîne d'approvisionnement. Cela inclut la conception et la fabrication des batteries par des entreprises comme Lithos Energy, le développement de l'infrastructure de recharge par des sociétés comme ChargePoint et la production de composants spécialisés. L'État soutient activement cet écosystème par le biais de subventions telles que GFO-21-605 (fabrication de véhicules zéro émission) et PowerForward (fabrication de batteries), spécifiquement conçues pour renforcer les capacités de production locales. Un point essentiel est que la fabrication d'un véhicule électrique, notamment en raison de la production de batteries, génère initialement plus de pollution que la fabrication d'une voiture à essence. Cela accroît la nécessité de mettre en œuvre des processus de fabrication efficaces, propres et hautement automatisés afin de minimiser cet impact environnemental.

Profils des acteurs clés (clients potentiels)

La Californie abrite un mélange de leaders de marché établis et d'acteurs émergents dans le domaine de l'électromobilité :

- Constructeur majeur : Tesla est le pilier incontesté du secteur. Son immense usine de Fremont, qui s’étend sur 5,3 millions de pieds carrés et emploie 20 600 personnes, est le centre de production de véhicules électriques de l’État.

- Nouveaux constructeurs automobiles : des entreprises telles que Faraday Future (Gardena), GreenPower Motor Company (Rancho Cucamonga) et Hyperion (Orange) représentent la prochaine vague de constructeurs automobiles entrant sur le marché.

- Véhicules spécialisés et industriels : des entreprises telles que Karrior Electric Vehicles (Gardena) et Taylor-Dunn (Anaheim) se concentrent sur des marchés de niche pour les véhicules commerciaux électriques et offrent également des opportunités pour des solutions d'automatisation spécialisées.

- Innovateurs en matière de batteries et de composants : Au cœur de l'écosystème des véhicules électriques se trouvent des entreprises comme Lithos Energy (San Rafael), qui développe des batteries avancées, et Pyka (Oakland), qui fabrique des avions électriques autonomes et repousse les limites de la technologie des batteries.

Principaux moteurs et opportunités de l'automatisation

Les besoins en automatisation dans l'industrie des véhicules électriques sont divers et vont au-delà de l'assemblage traditionnel des véhicules :

- Assemblage à grande échelle : La fabrication des véhicules électriques repose essentiellement sur l’automatisation automobile classique, notamment le soudage robotisé, la peinture et l’assemblage final.

- Automatisation de la fabrication des batteries : il s’agit du secteur de croissance le plus important. Elle englobe la manutention automatisée des cellules, l’assemblage des modules et des packs, les contrôles à grande vitesse et la découpe/ablation laser. Ce processus, très précis et rapide, mais potentiellement dangereux, est idéal pour l’automatisation.

- Flux de matériaux automatisé : Le transport de lourds blocs-batteries et de gros composants de véhicules à travers l'usine nécessite des véhicules à guidage automatique (AGV) robustes et des systèmes logistiques automatisés.

- Tests de fin de chaîne : les systèmes automatisés sont essentiels pour le contrôle qualité, les tests de performance des batteries et le diagnostic final du véhicule afin de garantir la sécurité et la fiabilité.

Implications stratégiques

L'analyse du secteur automobile californien révèle que le plus grand potentiel réside non pas dans l'automatisation traditionnelle de l'assemblage des véhicules, mais dans l'automatisation spécialisée et de haute technologie de la chaîne d'approvisionnement des batteries. Si l'usine principale de Tesla est déjà fortement automatisée, les possibilités de développement sur de nouveaux sites y sont plus limitées. Les initiatives incitatives ciblées des États se concentrent sur les composants des véhicules zéro émission (ZEV), et en particulier sur la fabrication des batteries. Cela indique où le gouvernement perçoit le besoin le plus critique de capacités de production nationales. L'émergence d'entreprises spécialisées dans les batteries, telles que Lithos Energy, et la demande croissante d'outils d'inspection des batteries à haute vitesse et d'outils laser témoignent de l'existence d'un sous-secteur émergent, mais en pleine croissance. La batterie étant le principal défi technologique et le principal facteur de valeur ajoutée d'un véhicule électrique, l'automatisation de cette étape du processus a l'impact le plus significatif sur les coûts, les performances et la sécurité. Une entreprise allemande d'ingénierie mécanique devrait donc développer une offre spécialisée axée sur l'assemblage automatisé des modules de batteries, le soudage de haute précision et les systèmes intégrés de contrôle et d'inspection de la qualité afin de conquérir le segment le plus porteur de ce marché.

De plus, les incitations financières gouvernementales constituent un puissant mécanisme d'atténuation des risques, tant pour les constructeurs de véhicules électriques que pour leurs fournisseurs de systèmes d'automatisation. La Commission de l'énergie de Californie (CEC) investit des centaines de millions de dollars directement dans des projets de fabrication de véhicules zéro émission. Des programmes tels que le programme d'exclusion de la taxe de vente et d'utilisation (STE) de l'Autorité californienne de financement des énergies alternatives et des transports avancés (CAEATFA) réduisent directement le capital nécessaire à l'acquisition de nouveaux équipements de production. Ce financement public facilite l'accès des entreprises de véhicules électriques (notamment les start-ups) aux capitaux nécessaires pour investir dans l'automatisation avancée. Lorsqu'il s'adresse à des clients potentiels, en particulier aux PME ou aux entreprises émergentes, le fournisseur de systèmes d'automatisation doit donc se positionner comme un partenaire stratégique, en les accompagnant activement dans leurs démarches pour obtenir ces incitations gouvernementales. Cette approche renforce la relation et peut s'avérer déterminante pour la conclusion d'une vente.

Analyse détaillée : Semiconducteurs et électronique – L’épicentre de la fabrication de haute technologie et hautement automatisée

Domination du marché et impact de la loi CHIPS

La Californie est le leader mondial incontesté de la conception et de l'innovation dans le domaine des semi-conducteurs, abritant des géants tels que NVIDIA, Intel, Broadcom et Qualcomm. La Silicon Valley demeure le centre névralgique de la conception et du développement des puces. La loi bipartisane CHIPS and Science Act de 2022 est le principal moteur des nouveaux investissements. Elle vise à relocaliser la fabrication de semi-conducteurs de pointe aux États-Unis afin d'atténuer les risques liés à la chaîne d'approvisionnement et les menaces géopolitiques. Cette loi a engendré un boom de la construction d'usines, avec une cinquantaine d'investissements de plus d'un milliard de dollars annoncés à l'échelle nationale entre 2021 et 2023. La Californie bénéficie largement de cette tendance et a été choisie pour accueillir le siège du Centre national des technologies des semi-conducteurs (NSTC) à Sunnyvale.

Analyse de regroupement géographique : la Silicon Valley et l’essor du Grand Sacramento

L'industrie des semi-conducteurs en Californie est concentrée dans deux grands pôles aux spécialisations différentes :

- La Silicon Valley (Santa Clara, San Jose, Fremont, Milpitas) : berceau historique de l'industrie, elle abrite les sièges sociaux de la quasi-totalité des grandes entreprises américaines de semi-conducteurs, dont Intel, NVIDIA, AMD, Applied Materials, Lam Research et KLA. Cette région est le centre mondial de la recherche et du développement, de la conception et des décisions stratégiques.

- Région de Sacramento (Folsom, Roseville) : Cette région est en passe de devenir un pôle industriel majeur. Elle abrite neuf grandes entreprises de semi-conducteurs et se spécialise dans la fabrication de puces et la recherche et le développement associés. L’investissement colossal de 1,9 milliard de dollars de Bosch dans une nouvelle usine de puces en carbure de silicium (SiC) y est implanté et devrait devenir la plus grande au monde. Intel possède également un site important à Folsom.

Profils des acteurs clés (clients potentiels)

Le paysage client dans l'industrie des semi-conducteurs est complexe et multiforme :

- Leaders de la conception sans usine : des entreprises comme NVIDIA, Qualcomm, Broadcom et AMD ne possèdent pas leurs propres usines, mais elles influencent la demande et les spécifications de l’ensemble du secteur. Elles sont des partenaires essentiels de l’écosystème.

- Fabricants de composants intégrés (IDM) : Intel en est le parfait exemple. L’entreprise conçoit et fabrique ses propres puces et est un client majeur dans le domaine de l’automatisation industrielle.

- Les géants des équipements et matériaux pour la fabrication de plaquettes de silicium (WFE) – Applied Materials, Lam Research et KLA – conçoivent les machines complexes utilisées en usine. Ils sont eux-mêmes clients de ces constructeurs, car ils ont besoin d'ingénierie de précision et d'automatisation pour fabriquer leurs propres produits. Parallèlement, ils peuvent aussi être des partenaires ou des concurrents potentiels.

- Nouveaux entrants sur le marché/investisseurs majeurs : l’investissement de 1,9 milliard de dollars de Bosch dans une usine de SiC pour véhicules électriques dans la région de Sacramento représente une opportunité « greenfield » de premier ordre.

Principaux moteurs et opportunités de l'automatisation

L'automatisation dans la fabrication des semi-conducteurs est extrêmement exigeante et offre des opportunités diverses :

- L'automatisation des usines de fabrication de plaquettes : c'est le cœur de l'industrie. Elle comprend des systèmes de manutention de matériaux hautement automatisés (AMHS) qui transportent les capsules de plaquettes (FOUP) à travers la salle blanche, des bras robotisés pour le chargement et le déchargement des équipements de traitement, et des commandes PLC virtuelles.

- Fabrication d'équipements de process : les entreprises du secteur des matériaux de pointe (Applied Materials, Lam) ont besoin d'une ingénierie de précision et d'une automatisation poussée pour fabriquer leurs propres produits – les machines complexes assurant le dépôt, la gravure et la lithographie. Il s'agit d'une opportunité pour devenir fournisseur de fournisseurs.

- Technologies de mesure et d'inspection : KLA est un chef de file dans ce domaine. La demande est immense pour des systèmes automatisés capables d'examiner les plaquettes de silicium et de détecter les défauts à l'échelle atomique.

- Environnements de salles blanches : Chaque solution d’automatisation doit être conçue pour les salles blanches certifiées ISO, ce qui signifie que la génération de particules et le dégazage doivent être minimisés.

- Construction d'usines : Le boom actuel de la construction offre une opportunité à court terme pour l'utilisation des systèmes d'automatisation dans la construction et l'équipement de ces immenses nouvelles usines.

Implications stratégiques

La loi CHIPS a transformé le secteur des semi-conducteurs, passant d'un marché de remplacement et de mise à niveau à un vaste marché de construction d'usines neuves, créant une demande sans précédent pour des solutions d'automatisation à l'échelle industrielle. Avant la loi CHIPS, les États-Unis avaient perdu leur leadership dans la fabrication de pointe, leur capacité mondiale passant de 37 % à 12 %. La loi CHIPS est une intervention gouvernementale directe visant à construire de toutes pièces des installations ultramodernes. Des entreprises comme Bosch réalisent des investissements records dans de nouvelles usines, du jamais vu depuis 30 ans. L'ampleur des opportunités est sans précédent. Les fournisseurs de solutions d'automatisation devraient privilégier des solutions complètes, intégrées et à l'échelle industrielle pour ces nouvelles constructions, plutôt que de vendre des machines individuelles. Il s'agit d'une opportunité de plusieurs milliards de dollars qui exige une approche stratégique et à long terme.

Par ailleurs, la chaîne de valeur des semi-conducteurs présente deux profils de clients distincts pour une entreprise d'automatisation : les exploitants d'usines (par exemple, Intel, Bosch) et les fabricants d'équipements (par exemple, Applied Materials, Lam Research). Les exploitants d'usines sont les utilisateurs finaux des usines automatisées. Ils ont besoin de systèmes intégrés de manutention, de robotique et de contrôle à l'échelle de l'usine. Leurs principales préoccupations sont le rendement, le débit et la disponibilité. Les fabricants d'équipements sont eux-mêmes des équipementiers. Ils exigent une ingénierie mécanique de haute précision, une robotique sur mesure et des systèmes de contrôle intégrés aux équipements de production qu'ils vendent aux exploitants d'usines. Leur principale préoccupation est la performance et la fiabilité de leurs machines. Ces deux types de clients ont des besoins, des cycles de vente et des exigences techniques différents. Une stratégie d'entrée sur le marché doit donc être double : une équipe devrait se concentrer sur les solutions d'intégration pour les équipementiers des usines de la Silicon Valley, tandis qu'une autre équipe, plus importante, devrait se concentrer sur les solutions d'intégration pour les exploitants d'usines, en particulier dans le pôle de Sacramento en pleine expansion.

Analyse détaillée : Technologies médicales et sciences de la vie – L’automatisation au service de la santé et de l’innovation

Aperçu du secteur : Une convergence des soins de santé, de la technologie et de l’industrie manufacturière

La Californie possède une industrie des technologies médicales sans égale, dotée d'importants pôles d'innovation. Ce secteur, à la croisée des technologies et des produits biopharmaceutiques, est fortement axé sur la recherche et le développement ainsi que sur la fabrication de précision. Il produit une vaste gamme de dispositifs médicaux, allant des robots chirurgicaux et des appareils d'IRM aux dispositifs médicaux à usage unique et aux implants orthopédiques. Le vieillissement de la population et le besoin constant de solutions de santé plus performantes et plus économiques sont les principaux moteurs de cette croissance.

Analyse de regroupement géographique : pôles de la région de la baie, du comté d’Orange et de San Diego

L'industrie des technologies médicales en Californie est concentrée dans plusieurs zones géographiques distinctes, chacune ayant ses propres atouts :

- Région de la baie (Silicon Valley/Fremont, South San Francisco) : Berceau de la biotechnologie, cette région abrite des entreprises de sous-traitance comme Evolve Manufacturing (Fremont) et des géants des sciences de la vie comme Roche (South San Francisco). Elle allie haute technologie et biotechnologie.

- Comté d'Orange (Lake Forest, Irvine) : Ce comté est un pôle majeur où se trouvent des entreprises comme Applied Medical, Alcon et Apria Healthcare, dont le siège social est situé à Lake Forest. Irvine est également l'une des villes les plus importantes en termes d'emplois dans le secteur manufacturier.

- San Diego : un pôle de renommée mondiale dans le domaine des sciences de la vie, fortement axé sur la recherche et le développement, et situé à proximité de l'important centre de production de technologies médicales de Tijuana, au Mexique. Des entreprises comme Pathway Medtech y sont implantées (à Santee).

Profils des acteurs clés (clients potentiels)

Ce secteur se caractérise par un mélange de multinationales et de fabricants sous contrat spécialisés :

- Les leaders mondiaux du marché, fortement présents en Californie, tels que Medtronic, Johnson & Johnson, Abbott, Roche et Alcon, sont des acteurs clés qui y maintiennent d'importantes installations de recherche, de développement et de production.

- Grandes entreprises privées : Applied Medical, basée à Lake Forest, est un exemple de grande entreprise innovante qui n’est pas cotée en bourse.

- Les sous-traitants spécialisés (CM) tels qu'Evolve Manufacturing (Fremont), Pathway Medtech (Santee) et Roberson Machine Company (desservant Sacramento) sont des acteurs clés de cet écosystème. Ils sont à la fois clients et partenaires potentiels, offrant un accès à un large éventail d'utilisateurs finaux.

Principaux moteurs et opportunités de l'automatisation

L'automatisation dans le domaine des technologies médicales est motivée par le besoin de précision, de qualité et de réglementation stricte :

- Fabrication et assemblage de précision : c’est le cœur de l’industrie. Cela nécessite un usinage CNC de haute précision, un assemblage robotisé pour les dispositifs complexes tels que les robots chirurgicaux et un traitement laser.

- Le contrôle qualité et la conformité réglementaire sont des impératifs. L'automatisation est essentielle pour respecter les réglementations strictes de la FDA et les normes ISO (par exemple, ISO 13485). L'inspection automatisée et l'enregistrement des données sont cruciaux pour garantir la traçabilité et la conformité.

- Salles blanches et environnements stériles : De nombreux dispositifs nécessitent une fabrication et un assemblage en salles blanches ISO 7 et ISO 8. Les systèmes d’automatisation doivent être conçus pour ces conditions stériles afin d’éviter toute contamination.

- Conditionnement, emballage et étiquetage : les systèmes automatisés de conditionnement et d’étiquetage sont essentiels pour l’efficacité et la réduction des erreurs, notamment pour les articles à usage unique produits en grande quantité et les kits de test.

- Automatisation des laboratoires : La recherche en biotechnologie et en sciences de la vie repose fortement sur des systèmes automatisés pour des tâches telles que l’extraction et l’analyse d’échantillons d’ADN.

Implications stratégiques

Dans le secteur des dispositifs médicaux, l'automatisation n'est pas motivée avant tout par la réduction des coûts, mais par la maîtrise des risques, notamment ceux liés aux défauts de fabrication et à la non-conformité réglementaire. Ce secteur est soumis à un contrôle rigoureux de la FDA et des organismes internationaux (ISO 13485). Un seul manquement à la conformité peut entraîner des rappels de produits, des amendes et une atteinte à la réputation dont les conséquences dépassent largement les économies de main-d'œuvre réalisées. Ces produits sont souvent vitaux (implants, instruments chirurgicaux), aussi la précision et la qualité de fabrication sont-elles impératives. L'automatisation garantit un niveau de constance et de traçabilité impossible à atteindre avec des processus manuels. Les études de cas mettent l'accent sur des « processus de qualité éprouvés », une « qualité produit irréprochable » et le respect de « normes rigoureuses ». La stratégie marketing et commerciale de ce secteur doit donc privilégier la qualité, la précision, la fiabilité et la capacité à fournir des journaux de données complets pour les audits réglementaires. Le message est clair : « Notre automatisation protège votre activité et vos patients », et non pas seulement « Notre automatisation vous permet de réaliser des économies ».

De plus, les fabricants à façon (MF) représentent un point d'entrée stratégique clé sur le marché des dispositifs médicaux. L'industrie s'appuie fortement sur des MF spécialisés tels qu'Evolve, Pathway et Viant. Ces MF desservent une clientèle diversifiée, allant des start-ups aux multinationales. Un seul contrat avec un MF peut donner accès à des dizaines de gammes de produits et de clients finaux différents. Experts en fabrication, les MF recherchent constamment des avantages technologiques pour conquérir et fidéliser leurs clients. Ils sont souvent plus réceptifs aux investissements dans l'automatisation de pointe qu'un grand fabricant d'équipement d'origine (OEM) aux lourdeurs bureaucratiques. Plutôt que de se concentrer uniquement sur les grands OEM de dispositifs médicaux bien connus, une part importante du développement commercial devrait être consacrée à la création de partenariats avec les principaux fabricants à façon des pôles d'excellence californiens.

Analyse détaillée : Logistique et exécution des commandes e-commerce – L’épine dorsale de l’économie numérique

Taille du marché et exigences du commerce omnicanal

La population californienne, forte de 39,5 millions d'habitants, et son rôle de principal carrefour commercial entre les États-Unis et l'Asie engendrent une demande considérable en services logistiques et d'entreposage. L'essor du commerce électronique a fait naître le besoin de centres de distribution omnicanaux à haut volume et à rotation rapide, capables de gérer aussi bien les expéditions B2B (vente au détail) à grande échelle que les ventes directes aux consommateurs (DTC). Ces installations sont immenses : Ryder exploite un campus de près de 186 000 m² à City of Industry, et Ideal Fulfillment propose 51 000 m³ d'espace d'entreposage. Cette envergure souligne l'impérieuse nécessité d'automatiser les processus et d'optimiser l'espace.

Analyse de regroupement géographique : pôles portuaires et empire intérieur

Le secteur de la logistique en Californie se concentre sur des pôles géographiques stratégiques optimisés pour la circulation des marchandises :

- Pôle portuaire de Los Angeles, Long Beach et Oakland : La proximité des ports de Los Angeles, Long Beach et Oakland est essentielle pour les activités d’import-export. Les prestataires logistiques (3PL) tels que Weber Logistics et DCL Logistics implantent stratégiquement leurs centres de distribution à proximité de ces ports et des principaux aéroports (SFO, SJC) afin d’accélérer le flux de marchandises.

- Inland Empire (comtés de Riverside et de San Bernardino) : Bien que cela ne soit pas explicitement mentionné dans les extraits, cette région est le centre logistique et de distribution le plus vaste et le plus important d’Amérique du Nord, desservant l’immense marché de la Californie du Sud.

- Comté de Los Angeles (City of Industry) : Un centre majeur pour l'entreposage et la logistique, abritant de grandes installations d'entreprises telles que Ryder.

Profils des acteurs clés (clients potentiels)

Les principaux clients des systèmes d'automatisation d'entrepôt sont les grands prestataires de services logistiques et les détaillants :

- Les principaux prestataires logistiques (3PL), tels que Weber Logistics, DCL Logistics, Ryder et Ideal Fulfillment, sont les acteurs clés qui recherchent constamment des solutions technologiques pour améliorer leurs services et réduire leurs coûts.

- Grands distributeurs/expéditeurs : Amazon est un acteur majeur avec plus de 170 000 employés dans l’État. Bien qu’Amazon développe ses propres technologies d’automatisation, l’entreprise incite l’ensemble du secteur de la logistique tierce partie (3PL) à s’automatiser pour rester compétitif.

- Prestataires de services logistiques spécialisés : les entreprises qui se concentrent sur des besoins spécifiques tels que l’alimentation et les boissons (avec suivi des lots) ou le kitting sont également des cibles privilégiées pour les solutions d’automatisation personnalisées.

Principaux moteurs et opportunités de l'automatisation

La demande d'automatisation dans la logistique est motivée par le besoin de rapidité, de précision et d'efficacité :

- Systèmes automatisés de stockage et de récupération (AS/RS) : essentiels pour maximiser la densité de stockage dans les propriétés coûteuses et pour un accès rapide aux stocks.

- Préparation et emballage robotisés des commandes : L’utilisation de cobots ou de robots mobiles pour assister ou remplacer les préparateurs de commandes humains constitue un axe d’investissement important pour accroître la rapidité et la précision et pallier la pénurie de main-d’œuvre.

- Systèmes de convoyage et de tri : Les convoyeurs à grande vitesse et les trieuses automatisées sont essentiels au bon fonctionnement de tout centre de distribution moderne et permettent de transporter des milliers de colis par heure.

- Logiciel de contrôle des flux de matières (WCS/WES) : le « cerveau » qui pilote le matériel. Proposer une solution matérielle et logicielle complète et intégrée représente un avantage concurrentiel majeur.

- Logistique inverse (retours) : La gestion du volume important de retours e-commerce représente un défi opérationnel majeur. Les systèmes automatisés de tri et de traitement des marchandises retournées sont de plus en plus demandés.

Implications stratégiques

La demande d'automatisation des entrepôts en Californie est constante et motivée par une réalité physique incontournable : cet État est le principal point d'entrée des marchandises asiatiques destinées à l'ensemble du marché nord-américain. Les ports de Los Angeles et de Long Beach figurent parmi les plus actifs de l'hémisphère occidental. Les marchandises y arrivent, puis doivent être traitées et distribuées. Weber Logistics met particulièrement en avant ses services de logistique portuaire, qui transportent les marchandises depuis les ports de Los Angeles, Long Beach et Oakland jusqu'à ses centres de distribution. L'important volume de marchandises transitant par ce point de passage exerce une pression constante sur l'augmentation du débit, de la rapidité et de l'efficacité. Cette pression est indépendante des cycles économiques à court terme. Le secteur de la logistique en Californie représente donc un marché de l'automatisation stable, pérenne et en croissance continue. Il est moins sensible aux fluctuations conjoncturelles que les secteurs de la technologie ou de la défense. Investir ici, c'est s'assurer un revenu à long terme.

De plus, le marché de la logistique tierce partie (3PL) est extrêmement concurrentiel, obligeant les prestataires à automatiser leurs processus non seulement par souci d'efficacité, mais aussi par nécessité concurrentielle pour conquérir et fidéliser leur clientèle. Les 3PL rivalisent sur les prix, la rapidité et la précision. DCL Logistics annonce un taux de livraison à l'heure et une précision des commandes de 99,8 %, tandis qu'Ideal Fulfillment promet un traitement à l'heure supérieur à 99,9 %. Ces performances ne sont possibles qu'avec un haut niveau d'automatisation. Les clients (détaillants, marques de e-commerce) sont exigeants, et les 3PL doivent respecter des exigences strictes en matière de conformité et d'acheminement pour éviter des refacturations coûteuses. L'automatisation est essentielle pour garantir cette conformité. Les 3PL mettent explicitement en avant leurs capacités technologiques, telles que les portails clients intégrés et les rapports automatisés, comme des atouts majeurs. Par conséquent, leur stratégie commerciale doit démontrer comment la solution d'automatisation peut devenir un argument de vente décisif auprès de leurs clients finaux. Le fournisseur de solutions d'automatisation ne vend pas seulement une machine, mais un avantage concurrentiel indéniable sur un marché ultra-compétitif.

Analyse détaillée : Transformation des aliments et des boissons – automatiser le grenier à blé américain

L'alliance de l'agriculture et de la fabrication de pointe

L'agriculture californienne affiche la plus forte production de tous les États américains, assurant plus de la moitié des fruits, légumes et noix consommés dans le pays. Cette production agricole massive alimente une vaste industrie agroalimentaire. La fabrication de produits alimentaires et dérivés est le deuxième secteur industriel de l'État en termes d'emploi, représentant 13 % de la population active. Ce secteur recourt de plus en plus à l'automatisation et à l'intelligence artificielle pour pallier la pénurie de main-d'œuvre, améliorer son efficacité et respecter des normes d'hygiène strictes.

Analyse de regroupement géographique : La vallée centrale et sa proximité avec les centres urbains

L'industrie agroalimentaire en Californie bénéficie d'une situation géographique stratégique :

- Vallée centrale : Cœur de l’agriculture californienne, cette région est un pôle naturel pour les usines de transformation primaire. AC Technology Solutions met particulièrement en avant sa situation géographique au cœur de la fertile Vallée centrale pour accompagner les entreprises des secteurs des fruits, des produits laitiers, du fromage et des légumes.

- Zones périurbaines (Bakersfield, Irvine, Cerritos, Oakland) : les opérations de transformation secondaire, de conditionnement et de distribution sont souvent réalisées à proximité des grands centres urbains et logistiques. Des fournisseurs de solutions d’automatisation comme Elite Automation (Bakersfield) et Food Automation Inc. (Irvine, Cerritos) se sont implantés dans ces zones stratégiques. Le siège social de Pacific Farms se trouve à Oakland.

Profils des acteurs clés et des fournisseurs spécialisés en automatisation

Le marché se caractérise par un mélange de grandes entreprises agroalimentaires et de fournisseurs spécialisés en automatisation :

- Grandes entreprises agroalimentaires : Bien que les grands transformateurs ne soient pas mentionnés avec autant de détails que dans d’autres secteurs, la présence de géants tels que PepsiCo et l’ampleur même du marché suggèrent la présence de toutes les grandes entreprises alimentaires nationales et mondiales.

- Producteurs de produits alimentaires spécialisés : San Francisco est réputée pour sa scène culinaire artisanale, avec des entreprises comme Blue Bottle Coffee et Anchor Brewing.

- Les fournisseurs de solutions d'automatisation spécialisées, tels que Food Automation Inc., Elite Automation & Electrical Services et AC Technology Solutions, sont des acteurs clés de ce secteur vertical.

- Fournisseurs de procédés HPP (traitement à haute pression) : un segment de niche qui est néanmoins en croissance, avec des entreprises telles que CalPack Foods et HPP Los Angeles.

Principaux moteurs et opportunités de l'automatisation

L'automatisation dans l'industrie alimentaire est diversifiée et couvre l'ensemble du processus de production :

- L’automatisation des processus est essentielle : les systèmes de nettoyage en place (NEP), de dosage et de pasteurisation sont indispensables. La robotique est utilisée pour la découpe, le désossage et le tri.

- Conditionnement et palettisation : il s’agit du principal domaine d’application de la robotique dans l’industrie agroalimentaire, avec une part de marché de 29,8 %. Les robots SCARA et les robots araignées sont utilisés pour les opérations de prélèvement et de placement à grande vitesse.

- Contrôle qualité et hygiène : l’automatisation est essentielle pour réduire les contacts humains et les risques de contamination, et pour garantir la conformité aux réglementations de la FDA. Le traitement d’images et l’intelligence artificielle sont utilisés pour l’inspection.

- Traçabilité (suivi des lots) : Des systèmes automatisés sont nécessaires pour suivre les lots et les dates de péremption, une fonction cruciale pour la sécurité alimentaire et la gestion des stocks.

Implications stratégiques

Le principal moteur de l'automatisation dans l'industrie agroalimentaire californienne est la convergence de deux forces majeures : un volume de production immense et une pénurie de main-d'œuvre persistante. La production agricole californienne est colossale, générant un flux constant et massif de matières premières à transformer. Parallèlement, le secteur souffre d'une pénurie croissante de main-d'œuvre qualifiée pour les tâches répétitives et exigeantes. Il s'agit d'un problème structurel complexe. L'automatisation offre une solution directe à ce goulot d'étranglement, permettant aux entreprises de maintenir et d'accroître leur production sans augmenter leurs effectifs. Le retour sur investissement est évident : l'automatisation réduit les coûts de main-d'œuvre à long terme, augmente le rendement et garantit un fonctionnement continu. Ce marché est porté par la demande. L'intérêt commercial de l'automatisation n'est pas spéculatif ; c'est une solution directe à un goulot d'étranglement opérationnel critique. Le message commercial devrait être : « Nous résolvons votre problème de main-d'œuvre et libérons votre capacité de production. »

Parallèlement, le marché de l'automatisation des procédés de transformation alimentaire est hautement spécialisé et exige une expertise approfondie des réglementations en matière de sécurité alimentaire (FDA, PMO) et des procédés spécifiques (par exemple, NEP, HPP). Des entreprises comme Food Automation Inc. mettent explicitement en avant leur expertise des réglementations de la FDA et de l'Ordonnance sur le lait pasteurisé (PMO). Il s'agit d'un atout majeur. Les matériaux utilisés dans les machines doivent être de qualité alimentaire et leur conception doit permettre un nettoyage facile et complet afin de prévenir toute contamination. Les différents types d'aliments (par exemple, la viande, les fruits et légumes, les boissons) ont des exigences spécifiques en matière de transformation et de manipulation. Un fournisseur de solutions d'automatisation généralistes peine à réussir dans ce secteur. Une entreprise allemande souhaitant pénétrer ce marché doit soit acquérir ces connaissances spécialisées, soit collaborer avec un expert local tel que Food Automation Inc. ou Elite Automation. Une unité commerciale dédiée, composée d'ingénieurs formés en sciences alimentaires et en conformité réglementaire, est essentielle.

Bénéficiez de la vaste expertise quintuple de Xpert.Digital dans un package de services complet | BD, R&D, XR, PR & Optimisation de la visibilité numérique

Bénéficiez de la vaste expertise de Xpert.Digital, quintuple, dans une offre de services complète | R&D, XR, RP et optimisation de la visibilité numérique - Image : Xpert.Digital

Xpert.Digital possède une connaissance approfondie de diverses industries. Cela nous permet de développer des stratégies sur mesure, adaptées précisément aux exigences et aux défis de votre segment de marché spécifique. En analysant continuellement les tendances du marché et en suivant les évolutions du secteur, nous pouvons agir avec clairvoyance et proposer des solutions innovantes. En combinant expérience et connaissances, nous générons de la valeur ajoutée et donnons à nos clients un avantage concurrentiel décisif.

En savoir plus ici :

Analyse stratégique du secteur : Investissements en automatisation dans six secteurs clés en Californie

Synthèse stratégique : Analyse comparative et recommandations pour l'entrée sur le marché

Analyse comparative des secteurs cibles pour les investissements en automatisation

Le tableau ci-dessous constitue le cœur de l'analyse stratégique. Il offre une comparaison claire et factuelle des six secteurs cibles, fondée sur des critères de décision clés. Il permet aux décideurs d'évaluer visuellement les avantages et les inconvénients de chaque secteur et d'aligner les opportunités sur les compétences spécifiques de leur entreprise. Cette vue d'ensemble comparative synthétise l'analyse détaillée précédente dans un format unique et concis, et facilite les discussions stratégiques sur l'allocation des ressources.

Analyse comparative des secteurs cibles pour les investissements en automatisation – Image : Xpert.Digital

Une analyse comparative des secteurs cibles pour les investissements en automatisation révèle des différences significatives en termes de taille de marché, de moteurs de croissance et de maturité de l'automatisation. L'industrie aérospatiale contribue à hauteur d'environ 35 milliards de dollars au produit intérieur brut et est principalement tirée par la géopolitique, les nouvelles technologies spatiales et la défense. Forte d'un niveau élevé de maturité en automatisation, elle se concentre sur la robotique de précision et la fabrication additive, avec des clients potentiels clés tels que Northrop Grumman, SpaceX, Boeing et Raytheon, principalement situés en Californie du Sud (Los Angeles, San Diego).

Le secteur automobile et des véhicules électriques est porté par le secteur manufacturier, qui représente environ 405 milliards de dollars. Les obligations en matière de véhicules zéro émission et un financement public de 3,9 milliards de dollars constituent les principaux moteurs de croissance. Avec un niveau d'automatisation moyen, l'accent est mis sur la fabrication, l'assemblage et la gestion des flux de matériaux des batteries. Tesla, Rivian, Faraday Future et les fournisseurs de batteries sont des clients clés, principalement situés à Fremont et en Californie du Sud.

L'industrie des semi-conducteurs, qui représente 405 milliards de dollars dans le secteur manufacturier, bénéficie de la loi CHIPS et du réalignement géopolitique. Forte d'un niveau élevé d'automatisation, elle se concentre sur l'automatisation des nouvelles usines, notamment grâce aux systèmes AMHS et WFE. Intel, Bosch, Applied Materials et Lam Research sont des acteurs clés de la Silicon Valley et de la région de Sacramento.

Le secteur des technologies médicales, qui représente 242 milliards de dollars, est fortement influencé par les tendances démographiques et les exigences réglementaires de la FDA. Grâce à un haut degré d'automatisation, il privilégie la fabrication de précision, les environnements de salles blanches et l'assurance qualité. Medtronic, Roche, Applied Medical et les sous-traitants sont implantés dans la région de la baie de San Francisco, le comté d'Orange et San Diego.

Le secteur de la logistique, qui représente 101 milliards de dollars dans le transport et l'entreposage, est porté par le volume du commerce électronique et les échanges en Asie-Pacifique. Fortement automatisé, il se concentre sur le stockage et la récupération automatisés (AS/RS), le tri et la préparation de commandes robotisée. Weber Logistics, Ryder, DCL et les principaux détaillants sont implantés en Californie du Sud (ports, Inland Empire).

L'industrie agroalimentaire, deuxième employeur du secteur manufacturier, est fortement dépendante de la production agricole et de la pénurie de main-d'œuvre. Avec un niveau d'automatisation moyen, elle se concentre sur le conditionnement, la palettisation et le nettoyage en place (NEP). PepsiCo, de grandes entreprises agroalimentaires et des fabricants de produits alimentaires spécialisés sont implantés dans la Vallée centrale et les zones urbaines environnantes.

Classement sectoriel selon les opportunités : potentiel à court terme vs à long terme

Une évaluation stratégique des opportunités nécessite une distinction entre le potentiel à court terme et le potentiel à long terme :

- À court terme (1 à 3 ans) : fabrication de semi-conducteurs et de batteries pour véhicules électriques. Ces secteurs bénéficient d’injections massives et immédiates de capitaux de la part des gouvernements fédéral et étatiques. La loi CHIPS et les programmes d’incitation aux véhicules zéro émission (ZEV) créent des opportunités urgentes et à grande échelle pour la construction d’usines entièrement nouvelles. Les entreprises capables d’agir rapidement et de proposer des solutions complètes pour ces nouvelles installations ont la possibilité de décrocher des contrats importants.

- À long terme (5 ans et plus) : la logistique, les technologies médicales et l’agroalimentaire. Ces secteurs sont portés par des forces économiques structurelles plus fondamentales : le volume des échanges, l’évolution démographique et la pénurie de main-d’œuvre. Ces facteurs garantissent une demande stable et continue d’automatisation pour les décennies à venir. Les investissements dans ces secteurs seront peut-être plus progressifs, mais ils sont plus réguliers et moins sensibles aux fluctuations politiques. L’industrie aérospatiale se situe entre les deux, avec des projets de défense immédiats et des ambitions spatiales à long terme.

Recommandation stratégique : Tirer parti des avantages de l’« Industrie 4.0 » sur le marché américain pour la « Fabrication intelligente »

Pour une entreprise allemande, un avantage stratégique unique réside dans la valorisation de son expertise. L'initiative américaine « Smart Manufacturing » et le programme allemand « Industrie 4.0 » ont été lancés en parallèle. Cependant, les analyses montrent que l'approche allemande est plus globale et systémique, tandis que l'approche américaine se concentre souvent sur des technologies ou des applications spécifiques. L'Allemagne joue un rôle de pionnier dans l'automatisation, affichant la plus forte densité de robots d'Europe, et ses machines jouissent d'une excellente réputation aux États-Unis, principal marché d'exportation de l'ingénierie mécanique allemande.

Une entreprise allemande ne devrait donc pas se présenter comme un simple fournisseur de machines. Elle devrait se positionner comme un partenaire stratégique apportant aux clients américains une vision globale et intégrée de l'« Industrie 4.0 ». Cela inclut le conseil en matière de convergence des technologies opérationnelles (TO) et des technologies de l'information (TI), d'intégration des données, de jumeaux numériques et de développement de systèmes de production véritablement adaptables et intelligents. Cette approche la distingue de ses concurrents américains, qui proposent parfois uniquement des solutions ponctuelles, et correspond parfaitement aux besoins des entreprises construisant de nouvelles usines complexes, comme les usines de semi-conducteurs.

Convient à:

Recommandations sur mesure pour l'entrée sur le marché et l'expansion

Sur la base de l'analyse complète, les étapes spécifiques suivantes sont recommandées pour réussir son entrée ou son expansion sur le marché californien :

- Prioriser : concentrer les efforts initiaux sur les secteurs des semi-conducteurs et des batteries pour véhicules électriques afin de tirer parti du boom actuel des investissements. Ces secteurs offrent les meilleures opportunités de création d'entreprises à court terme.

- Établissez une présence physique : ouvrez un bureau de vente, d’ingénierie et de service après-vente en Californie du Nord (pour desservir la Silicon Valley/Sacramento) et en Californie du Sud (pour desservir les secteurs de l’aérospatiale, de la logistique et des technologies médicales). La proximité avec le client est essentielle dans ces secteurs de pointe.

- Constituez des équipes spécialisées : formez des unités opérationnelles dédiées aux 2 ou 3 secteurs cibles les plus importants, par exemple une équipe pour « l’automatisation des usines de semi-conducteurs » et une autre pour « l’automatisation de la conformité des technologies médicales ». Cela garantit l’expertise approfondie nécessaire.

- Mettre en place un modèle de partenariat : collaborer activement avec des intégrateurs locaux spécialisés (notamment dans le secteur agroalimentaire) et aider les clients à obtenir des financements étatiques et fédéraux. Cela instaure un climat de confiance et facilite l’accès au marché pour les clients.

- Promouvoir la vision de l’« Industrie 4.0 » : positionner l’entreprise comme un leader d’opinion et un partenaire stratégique dans la construction de la prochaine génération d’« usines intelligentes » et tirer parti de l’excellente réputation de l’ingénierie mécanique allemande pour justifier un prix premium.

XPaper AIS - Centre de R&D pour le développement commercial, le marketing, les relations publiques et le contenu

Les possibilités offertes par l'application XPaper AIS pour le développement commercial, le marketing, les relations publiques et notre plateforme sectorielle (contenu) - Image : Xpert.Digital

Cet article a été rédigé à la main. J'ai utilisé « XPaper », mon outil de recherche et développement personnel, que j'utilise principalement pour le développement commercial international dans 23 langues. Des corrections stylistiques et grammaticales ont été apportées pour rendre le texte plus clair et plus fluide. La sélection des sujets, la rédaction et la collecte des sources et des documents sont entièrement gérées par une équipe éditoriale.

XPaper News repose sur la recherche par intelligence artificielle ) et diffère fondamentalement du référencement naturel (SEO). Toutefois, les deux approches partagent l'objectif de rendre l'information pertinente accessible aux utilisateurs : la SIA pour la technologie de recherche et le SEO pour le contenu.

Chaque nuit, XPaper analyse en continu les dernières actualités du monde entier. Plutôt que d'investir des milliers d'euros par mois dans des outils complexes et génériques, j'ai créé mon propre outil pour rester à la pointe de l'actualité dans mon travail de développement commercial. Le système XPaper est similaire aux outils utilisés dans le secteur financier, qui collectent et analysent des dizaines de millions de points de données chaque heure. XPaper ne se limite pas au développement commercial ; il est également utilisé en marketing et en relations publiques, que ce soit comme source d'inspiration pour la création de contenu ou pour la recherche d'articles. L'outil permet d'évaluer et d'analyser toutes les sources mondiales. Quelle que soit la langue de la source de données, l'IA la maîtrise. Différents modèles d'IA sont disponibles à cet effet. L'analyse de l'IA génère rapidement et clairement des synthèses qui présentent l'actualité et les dernières tendances – et XPaper propose ce service en 18 langues . XPaper permet l'analyse de domaines thématiques indépendants – des sujets généraux aux sujets de niche spécifiques – dans lesquels les données peuvent être comparées et analysées avec des périodes antérieures, entre autres.

Nous sommes là pour vous - conseil - planification - mise en œuvre - gestion de projet

☑️ Notre langue commerciale est l'anglais ou l'allemand

☑️ NOUVEAU : Correspondance dans votre langue nationale !

Konrad Wolfenstein

Je serais heureux de vous servir, vous et mon équipe, en tant que conseiller personnel.

Vous pouvez me contacter en remplissant le formulaire de contact ou simplement m'appeler au +49 89 89 674 804 (Munich) . Mon adresse e-mail est : wolfenstein ∂ xpert.digital

J'attends avec impatience notre projet commun.