Surproduction dangereuse : la Chine inonde le marché de robots – Le scénario du photovoltaïque se répète-t-il ? – Image : Xpert.Digital

La prochaine vague d'exportations chinoises pourrait déjà être en cours

L’essor des robots en Chine : le prochain effondrement majeur se profile-t-il après le « miracle solaire » ?

L'expansion fulgurante de l'industrie robotique chinoise présente des similitudes frappantes avec le développement du photovoltaïque au cours de la dernière décennie. Grâce à des milliards d'aides d'État, une expansion agressive des capacités de production et des ambitions d'exportation croissantes, une nouvelle ère de domination industrielle de l'Extrême-Orient s'ouvre. Tandis que les entreprises européennes débattent encore de leurs stratégies, les fabricants chinois agissent déjà concrètement sur le terrain, avec des conséquences potentiellement considérables pour le paysage concurrentiel mondial.

Dès 2017, le ministère chinois de l'Industrie mettait en garde contre les surcapacités, évoquant une « production bas de gamme de produits haut de gamme » et une « surcapacité de production de produits bas de gamme ». Avec plus de 1 000 entreprises de robotique en Chine, tout porte à croire qu'on observe une situation de surproduction similaire à celle du secteur solaire.

Point de départ du changement de pouvoir technologique

En quelques années seulement, la Chine est passée du statut d'importatrice de technologies d'automatisation industrielle à celui d'acteur dominant de l'industrie mondiale de la robotique. Cette transformation s'opère avec une rapidité et une méthode qui rappellent le succès du secteur photovoltaïque chinois. En 2024, pour la première fois, les entreprises chinoises ont installé sur leur territoire plus de robots industriels que tous leurs concurrents étrangers réunis – un tournant qui ne passe pas inaperçu dans le secteur.

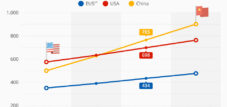

Les chiffres parlent d'eux-mêmes : avec 295 000 robots industriels nouvellement installés en 2024, la Chine représente 54 % du marché mondial. Son parc de plus de deux millions de robots en service constitue un record international. Parallèlement, la part de marché des fabricants chinois progresse régulièrement, passant de 28 % en 2014 à 57 % en 2024.

Cette évolution n'est pas le fruit du hasard, mais bien le résultat d'une politique industrielle systématique qui fait de la robotique une technologie clé pour l'avenir économique de la Chine. Le fonds souverain de 128 milliards d'euros dédié à la robotique, à l'intelligence artificielle et à l'innovation de pointe témoigne de la volonté politique d'acquérir une position dominante dans ce secteur. Le parallèle avec le développement, soutenu par l'État, de l'industrie solaire est frappant.

Il convient de souligner en particulier l'accent mis sur les robots humanoïdes, dont la production en série devrait débuter dès 2025. Avec plus de 1 000 entreprises de robotique et une croissance annuelle prévue de 10 % jusqu'en 2028, la Chine se positionne comme un leader mondial sur un marché technologique dont les applications commerciales ne font que commencer.

En lien avec ceci :

Les racines du boom de la robotique chinoise

L'ascension de la Chine au rang de superpuissance robotique ne s'est pas faite du jour au lendemain, mais a suivi un plan stratégique à long terme dont les racines remontent au début des années 2010. Les bases ont été posées par le programme « Made in China 2025 », publié en 2015, qui définissait la robotique comme l'un des dix secteurs clés dans lesquels les entreprises chinoises devaient viser le leadership du marché mondial d'ici 2025.

Paradoxalement, c'est l'industrie automobile qui a été le catalyseur de l'essor de la robotique. Les investissements massifs dans la production automobile depuis 2010 ont considérablement stimulé la demande de robots industriels. La Chine est devenue à la fois le premier marché automobile mondial et le plus grand centre de production de véhicules, y compris de voitures électriques. Ce double rôle de producteur et de consommateur a créé la masse critique nécessaire à l'émergence d'une industrie robotique indépendante.

Un tournant décisif s'est produit en 2016 lorsque l'industrie électrique et électronique a supplanté l'industrie automobile comme principal client des robots industriels. Ce changement reflétait l'importance croissante de la Chine en tant que centre de production de dispositifs électroniques, de batteries, de semi-conducteurs et de microprocesseurs. La concentration géographique de la production en Chine a créé des conditions optimales pour les fabricants locaux de robots, leur permettant de tester et de perfectionner leurs produits directement sur place.

Les années 2017 à 2019 ont marqué une phase critique. Dès 2017, le ministère chinois de l'Industrie mettait en garde contre la surcapacité du secteur de la robotique et évoquait les risques liés à une production de bas niveau de produits haut de gamme. Malgré cela, la croissance s'est poursuivie, portée par la décision stratégique de faire de la robotique un moteur de croissance pour la transformation industrielle.

La pandémie de COVID-19 a encore accéléré la tendance à l'automatisation. Tandis que d'autres pays étaient confrontés à des pertes de production, la Chine a accru ses investissements dans les systèmes de fabrication robotisés. La stratégie nationale en matière de robotique, publiée en décembre 2021, a souligné la volonté politique de renforcer systématiquement la compétitivité de l'économie par l'automatisation.

En réalité, les analyses sectorielles actuelles, les études de marché et les déclarations des associations professionnelles estiment généralement à plus de 1 000 le nombre d’entreprises chinoises de robotique, faisant de la Chine le premier pays au monde dans ce secteur, tant en termes de nombre d’entreprises que de volume de production.

La Chine est le premier marché mondial de la robotique, son industrie générant un chiffre d'affaires de plus de 240 milliards de yuans (environ 33,4 milliards de dollars américains). Non seulement des centaines de milliers de nouveaux robots y sont produits et installés chaque année, mais un vaste secteur d'activité y est également actif dans les domaines de la robotique industrielle, de la robotique de service et des robots humanoïdes.

Les experts et les rapports issus de salons professionnels tels que la Conférence mondiale sur la robotique ou l'Alliance chinoise de l'industrie robotique (CRIA) soulignent régulièrement que la Chine compte aujourd'hui plus de 1 000 entreprises de robotique. Parmi elles figurent de grands groupes comme Siasun, Estun, Inovance et Geek+, ainsi que de nombreuses PME spécialisées dans le développement, la fourniture de composants, l'intégration et les logiciels.

Grâce à une stratégie nationale d'innovation et à une forte demande émanant de nombreux secteurs industriels, le nombre d'entreprises de robotique en Chine continue d'augmenter – tant les fournisseurs chinois que les fabricants internationaux exploitant des usines et des laboratoires de développement en Chine participent à cette croissance.

En lien avec ceci :

Éléments clés de la domination chinoise en robotique : les mécanismes centraux et les composantes fondamentales

L'offensive robotique chinoise repose sur plusieurs mécanismes interconnectés qui, combinés, génèrent une puissance exceptionnelle. Son élément le plus important est l'écosystème industriel qui s'est développé au cours des dernières décennies et qui est aujourd'hui considéré comme unique. Dans le secteur de la mécatronique, aucun autre pays n'est capable de commercialiser aussi rapidement de nouveaux produits, puis de les fabriquer avec une telle qualité et à des prix aussi compétitifs.

Un atout majeur réside dans la chaîne d'approvisionnement locale. Alors que les constructeurs européens dépendent souvent de composants provenant de divers pays, les entreprises chinoises peuvent s'appuyer sur un réseau dense de fournisseurs spécialisés. Cette priorité accordée à l'approvisionnement local a permis le développement d'un écosystème robuste, devenu aujourd'hui attractif pour les constructeurs internationaux. Une part importante des composants de la Tesla Optimus devrait même provenir de Chine.

L'accès à une main-d'œuvre qualifiée représente un autre facteur clé de succès. La Chine dispose d'un nombre nettement supérieur de travailleurs qualifiés que l'Europe, tant dans le développement que dans l'intégration des systèmes. Ces ressources humaines permettent de raccourcir les cycles de vie des produits et de réduire considérablement les coûts liés à la vision industrielle, aux robots industriels et aux robots collaboratifs.

Le soutien de l'État se manifeste non seulement par des subventions directes, mais aussi par une politique industrielle stratégique. Pékin favorise ses propres entreprises grâce à des marchés intérieurs protégés et à des prêts à taux avantageux accordés par des banques d'État. Ces entreprises, affranchies des impératifs de rentabilité, peuvent développer des capacités de production massives, sans se soucier de leur rentabilité à court terme.

Il convient de souligner la stratégie de transposition des composants. Les fabricants chinois de robots bénéficient de la maturité de la chaîne d'approvisionnement du secteur des véhicules électriques et utilisent des composants de l'industrie automobile pour leurs robots. Ces synergies permettent de réduire les coûts de développement et d'accélérer la commercialisation des nouveaux produits.

En lien avec ceci :

La position actuelle sur le marché : son importance et son application dans le contexte actuel

Aujourd'hui, la Chine est non seulement le premier marché mondial de la robotique, mais elle a également acquis un leadership technologique dans plusieurs segments. Les fabricants chinois détiennent déjà 90 % des parts de marché des robots collaboratifs et même 95 % pour les robots mobiles. Cette domination dans les segments d'avenir est particulièrement significative, car elle ouvre la voie à la prochaine génération de technologies d'automatisation.

La densité de robots – un indicateur clé du niveau d'automatisation – illustre le rattrapage rapide de la Chine. Avec 470 robots pour 10 000 employés, la Chine a dépassé l'Allemagne (429 robots pour 10 000 employés) et se classe troisième au niveau mondial. Il y a seulement cinq ans, la densité de robots en Allemagne était plus de dix fois supérieure à celle de la Chine.

Le savoir-faire en matière d'applications circule désormais fréquemment dans l'autre sens, de la Chine vers l'Europe. Cette tendance est particulièrement visible dans l'industrie électronique, où près des deux tiers des robots industriels mondiaux sont installés en Chine. Les fabricants chinois ont fourni 54 % des unités destinées à cet immense marché intérieur, couvrant ainsi environ 33 % de la demande mondiale dans le secteur de l'électronique.

La stratégie d'exportation est en train de changer. Alors qu'auparavant moins de 5 % des robots chinois étaient exportés, des entreprises comme Inovance et Geekplus investissent de plus en plus les marchés internationaux. Inovance, le deuxième fabricant chinois de robots, se développe en Europe, tandis que Geekplus réalise déjà 70 % de son chiffre d'affaires hors de Chine.

Les fabricants chinois affichent des ambitions croissantes, notamment sur le segment haut de gamme. Traditionnellement dominé par les fournisseurs européens et japonais, ce segment de marché est désormais concurrencé par des alternatives chinoises. Leur stratégie consiste à proposer 80 % de la qualité des concurrents étrangers à un prix 20 % inférieur.

Notre expertise en Chine dans le développement commercial, les ventes et le marketing

Notre expertise en Chine en matière de développement commercial, de ventes et de marketing - Image : Xpert.Digital

Domaines d'intervention prioritaires : B2B, numérisation (de l'IA à la XR), ingénierie mécanique, logistique, énergies renouvelables et industrie

Plus d'informations ici :

Un centre thématique offrant des informations et une expertise :

- Plateforme de connaissances couvrant les économies mondiales et régionales, l'innovation et les tendances spécifiques à l'industrie

- Un recueil d'analyses, d'idées et d'informations générales issues de nos principaux domaines d'intervention

- Un lieu d'expertise et d'information sur les développements actuels dans le monde des affaires et des technologies

- Un centre névralgique pour les entreprises en quête d'informations sur les marchés, la numérisation et les innovations industrielles

Des panneaux solaires à une invasion de robots : l’Europe est-elle confrontée à un déjà-vu ?

Exemples pratiques de conquête de marché : cas d’utilisation concrets et illustrations

Le succès de Geekplus illustre la manière dont les entreprises chinoises de robotique conquièrent les marchés mondiaux. Cette société, spécialisée dans la robotique d'entrepôt, n'est entrée en bourse à Hong Kong qu'à l'été 2024 et réalise déjà 70 % de son chiffre d'affaires hors de Chine. Parmi ses clients figurent des multinationales telles qu'Unilever, Walmart et Adidas. Sa gamme Roboshuttle propose des solutions de préparation de commandes tout-en-un qui coordonnent trois types de robots différents autour d'un poste de travail central. Cette solution optimise l'espace de stockage vertical et élimine le besoin de zones de stockage multiples.

Geekplus démontre également sa préparation stratégique face à d'éventuelles restrictions commerciales. L'entreprise réalise environ un quart de son chiffre d'affaires aux États-Unis, mais produit à un coût inférieur de 30 % à celui de ses concurrents. De plus, Geekplus prévoit de délocaliser une partie de son assemblage au Japon afin de contourner d'éventuels obstacles commerciaux. Cette flexibilité dans sa stratégie de production témoigne de la capacité des entreprises chinoises à tirer les leçons des conflits commerciaux passés.

Le second exemple est Inovance, souvent qualifiée de « mini Huawei » car fondée en 2003 par d'anciens ingénieurs de Huawei. L'entreprise est devenue le deuxième fabricant chinois de robots industriels et poursuit son expansion en Europe. Basée à Pleidelsheim, près de Heilbronn, en Allemagne, Inovance s'implante localement et tire parti de sa vaste expertise acquise en Chine. Forte de son expérience dans la vente de robots aux principaux fabricants de smartphones et d'ordinateurs portables, l'entreprise bénéficie des économies d'échelle offertes par le marché chinois.

La stratégie d'expansion d'Inovance reflète l'approche classique des entreprises chinoises : d'abord, la mise en place d'une structure de vente et de service locale, puis l'augmentation progressive de la création de valeur locale. En Europe, Inovance propose initialement des robots d'une capacité de charge allant jusqu'à 20 kilogrammes, tandis qu'en Chine, des modèles d'une capacité de charge allant jusqu'à 300 kilogrammes sont disponibles. Ce lancement progressif sur le marché permet à l'entreprise d'acquérir de l'expérience et d'enrichir graduellement sa gamme de produits.

Évolutions problématiques et risques : une analyse critique

L'expansion rapide de l'industrie robotique chinoise comporte des risques structurels qui rappellent ceux observés dans le secteur photovoltaïque. Dès 2017, le ministère chinois de l'Industrie mettait en garde contre les surcapacités, évoquant une « production bas de gamme de produits haut de gamme » et une « surcapacité de production de produits bas de gamme ». Avec plus de 1 000 entreprises de robotique en Chine, tout porte à croire qu'une situation de surproduction similaire à celle qu'a connue l'industrie solaire se profile.

Les similitudes avec le photovoltaïque sont frappantes. Tout comme pour les panneaux solaires à l'époque, la Chine développe des capacités de production massives qui dépassent largement la demande intérieure. La solution réside dans les exportations, ce qui engendre une concurrence féroce sur les marchés internationaux. Les robots chinois sont déjà 20 à 30 % moins chers que leurs concurrents européens, un avantage concurrentiel rendu possible par les subventions publiques et les économies d'échelle.

Les entreprises européennes subissent une pression croissante. L'association allemande de l'industrie robotique et de l'automatisation (VDMA) a revu à la baisse ses prévisions de croissance, en raison de la concurrence accrue des entreprises chinoises. Les fabricants européens de robots traditionnels perdent des parts de marché, tandis que les entreprises chinoises développent systématiquement leur présence en Europe. Des sociétés comme Dobot, Elite Robots et Jaka Robotics ont déjà mis en place des structures locales de service et de vente en Allemagne.

Le transfert de technologies pose un problème majeur. Des entreprises étrangères de premier plan comme KUKA, ABB et Fanuc ont ouvert des sites de production ultramodernes en Chine. Ce transfert de connaissances permet aux fabricants chinois de rattraper rapidement leur retard et de développer leurs propres produits. Les start-ups allemandes s'approvisionnent déjà en Chine en bras robotisés et en composants tels que des articulations avec capteurs de force intégrés, ce qui accroît encore la dépendance technologique.

Le danger d’« involution » — une concurrence destructrice pour les parts de marché au détriment de la rentabilité — est bien réel. Le ministère chinois de l’Industrie a déjà pris des mesures contre la « concurrence déloyale » et les pratiques tarifaires agressives. Des avertissements similaires avaient été lancés dans le secteur solaire avant le début de la crise mondiale de surproduction.

En lien avec ceci :

Scénarios futurs et évolution du marché : tendances attendues et perturbations potentielles

Les prochaines années seront déterminantes pour savoir si le scénario du photovoltaïque se répétera dans le domaine de la robotique. Plusieurs tendances indiquent que la Chine renforcera encore sa position dominante. 2025 est considérée comme l'année charnière pour les robots humanoïdes : les entreprises chinoises sont déjà en pleine production de masse, tandis que leurs concurrents internationaux sont encore en phase de développement.

Le soutien gouvernemental se poursuivra et s'intensifiera. Le fonds de 128 milliards d'euros dédié à la robotique est conçu pour une durée de 20 ans, témoignant d'une vision à long terme. D'ici 2027, la Chine ambitionne de développer des robots humanoïdes capables de « penser, d'apprendre et d'innover ». Le marché chinois des robots humanoïdes devrait atteindre 44 milliards d'euros d'ici 2031.

Trois scénarios sont envisageables pour l'évolution mondiale. Dans le scénario le plus optimiste, une concurrence stable s'instaurera entre les fournisseurs chinois et internationaux, chacun desservant un segment de marché différent. Les fabricants chinois opéreraient principalement sur le marché de masse, sensible aux prix, tandis que les entreprises européennes et japonaises occuperaient les segments haut de gamme.

Le scénario le plus probable prévoit un remplacement progressif des fournisseurs internationaux, à l'instar de ce qui se produit dans le secteur solaire. Les entreprises chinoises tireront parti de leurs avantages concurrentiels en matière de coûts pour s'implanter d'abord sur le marché des applications standard, puis pénétrer progressivement les segments à plus forte valeur ajoutée. L'expansion déjà amorcée en Europe et sur d'autres marchés s'accélérera.

Dans le pire des cas, une crise de surproduction entraînerait un effondrement mondial des prix, contraignant de nombreuses entreprises à fermer leurs portes. La consolidation profiterait principalement aux fabricants chinois, qui disposent de réserves financières plus importantes et d'un accès au soutien gouvernemental. L'Europe pourrait ainsi perdre sa souveraineté technologique dans un autre secteur clé.

La probabilité d'un deuxième ou d'un troisième scénario s'accroît compte tenu de la stratégie d'exportation affichée par la Chine. Le gouvernement a fait des exportations de robots un objectif stratégique et entend en faire un moteur de croissance. Cet objectif politique, conjugué à une surcapacité de production nationale, accentuera la pression à l'exportation.

En lien avec ceci :

Implications stratégiques et évaluation

L'offensive robotique chinoise représente l'un des plus grands défis de politique industrielle pour l'Europe depuis des décennies. Les parallèles avec le développement du photovoltaïque ne sont pas fortuits, mais résultent d'une stratégie systématique qui transpose des modèles éprouvés à de nouveaux domaines technologiques. La Chine s'appuie sur le soutien de l'État, les économies d'échelle et une politique de prix agressive pour s'imposer comme leader du marché dans des secteurs stratégiques.

La rapidité de ce développement est impressionnante. En une décennie, la Chine a vu sa part de marché dans le secteur des robots industriels passer de moins de 30 % à plus de 50 %. Dans les segments d'avenir tels que les robots collaboratifs et mobiles, les fabricants chinois dominent déjà le marché avec des parts de 90 à 95 %. Cette domination sur les technologies clés aura un impact sur les industries en aval et remettra fondamentalement en question la compétitivité de l'Europe.

Les entreprises européennes disposent de trois options stratégiques. Premièrement, elles peuvent chercher à occuper des marchés de niche grâce à l'innovation et à la spécialisation, où la supériorité technologique prime sur le prix. Deuxièmement, elles peuvent nouer des partenariats stratégiques avec des entreprises chinoises afin d'accéder à leurs structures de coûts. Troisièmement, elles peuvent délocaliser partiellement leur production en Chine pour bénéficier d'économies d'échelle.

Aucune de ces options n'est sans risque. Les marchés de niche peuvent se dégrader rapidement sous l'effet des progrès technologiques. Les partenariats comportent un risque de transfert de technologie et de dépendance à moyen terme. La délocalisation de la production accentue le déclin industriel de l'Europe et fragilise géopolitiquement les entreprises.

Le défi est de nature structurelle et exige une réponse européenne coordonnée. Les entreprises ou les pays ne peuvent, pris individuellement, contrer efficacement la concurrence systémique chinoise. Des programmes de recherche conjoints, des politiques industrielles coordonnées et, potentiellement, des mesures protectionnistes sont nécessaires pour préserver les compétences européennes fondamentales.

Le temps presse. Tandis que l'Europe élabore encore ses stratégies, les entreprises chinoises créent déjà des réalités de marché. L'industrie de la robotique pourrait bien devenir le prochain exemple de la supériorité d'une politique industrielle systémique sur les mécanismes de marché à court terme. L'Europe doit agir vite pour ne pas se laisser distancer sur ce marché d'avenir.

Votre partenaire mondial en marketing et développement commercial

☑️ Notre langue de travail est l'anglais ou l'allemand

☑️ NOUVEAU : Correspondance dans votre langue maternelle !

Konrad Wolfenstein

Mon équipe et moi-même sommes heureux de pouvoir vous accompagner en tant que conseiller personnel.

Vous pouvez me contacter en remplissant le formulaire de contact ici wolfenstein@xpert.digital :ou simplement m'appeler au +49 7348 4088 965. Mon adresse e-mail est

J'attends avec impatience notre projet commun.

☑️ Accompagnement des PME en matière de stratégie, de conseil, de planification et de mise en œuvre

☑️ Création ou réalignement de la stratégie numérique et de la numérisation

☑️ Expansion et optimisation des processus de vente internationaux

☑️ Plateformes de commerce B2B mondiales et numériques

☑️ Développement commercial pionnier / Marketing / Relations publiques / Salons professionnels

Notre recommandation : 🌍 Portée illimitée 🔗 Connecté 🌐 Multilingue 💪 Puissance de vente : 💡 Authentique et stratégique 🚀 L’innovation rencontre l’intuition 🧠

Du local au global : les PME conquièrent le marché mondial grâce à une stratégie ingénieuse - Image : Xpert.Digital

À l'ère où la présence numérique d'une entreprise détermine son succès, le défi consiste à créer une présence authentique, personnalisée et à large diffusion. Xpert.Digital propose une solution innovante qui se positionne comme un carrefour sectoriel, un blog et un ambassadeur de marque. Elle combine les avantages des canaux de communication et de vente sur une plateforme unique et permet la publication en 18 langues. La collaboration avec des portails partenaires et la possibilité de publier des articles sur Google Actualités, ainsi qu'une liste de diffusion presse comptant environ 8 000 journalistes et lecteurs, optimisent la portée et la visibilité du contenu. Ceci représente un atout majeur pour le marketing et les ventes externes.

Plus d'informations ici :