MarketOPportunity USA: California juhtiva tööstuse strateegiline analüüs masinaehituse ja automatiseeritud süsteemide jaoks

Xpert-eelne vabastamine

Available in 27 languages 📢

Eelista Google'is Xpert.DigitaliⓘAvaldatud: 9. juulil 2025 / Uuendatud: 9. juulil 2025 – Autor: Konrad Wolfenstein

Turuvõimalus USAs: California juhtivate masinaehituse ja automatiseeritud süsteemide tööstusharude strateegiline analüüs – pilt: Xpert.Digital

Tööstus 4.0-st nutika tootmiseni: strateegilised turuvõimalused automatiseerimistehnoloogiale Californias

Kuus peamist tööstusharu on kindlaks tehtud: kus Euroopa ja Saksa masinatootjad saavad Californias alustada

See artikkel pakub põhjalikku analüüsi California majandusest, et teha kindlaks ja hinnata masinaehituse ning automatiseeritud ladustamis- ja materjalivoogude süsteemide tarnijate jaoks kõige tulusamaid sektoreid. California esindab mitte ainult suurt turgu, vaid ka eraldiseisvate, maailma juhtivate tööstusökosüsteemide kogumit. Analüüs näitab, et osariigi ligikaudu 4,1 triljoni dollari suurune sisemajanduse koguprodukt (SKP) teeb sellest maailma suurima subnatsionaalse majanduse. Kui California oleks iseseisev riik, oleks see suuruselt neljas majandus maailmas, edestades Jaapanit ja jäädes maha Saksamaast.

Kuus prioriteetset sihttööstust määrati kindlaks nende ulatuse, kasvupotentsiaali, automatiseerimise nõudluse ja investeerimisvõime põhjal: lennundus ja kaitsetööstus, autotööstus ja elektrisõidukid, pooljuhid ja elektroonika, meditsiinitehnoloogia ja bioteadused, logistika ja e-kaubanduse täitmine ning toidu- ja joogitöötlemine.

Selle artikli strateegiline soovitus toob esile pooljuhtide ja elektrisõidukite sektorid kui kohesed ja kiire kasvuga võimalused. Neid soodustavad ulatuslikud investeeringud nii föderaalsel kui ka osariigi tasandil, mis loovad enneolematu nõudluse uute, kõrgelt automatiseeritud tootmisrajatiste järele. Samal ajal pakuvad logistika- ja meditsiinitehnoloogia sektorid stabiilset ja pikaajalist kasvu, mida toetavad põhilised majanduslikud ja demograafilised trendid.

Euroopa ettevõte saab otsustava strateegilise eelise, positsioneerides oma Tööstus 4.0 oskusteabe USA nutika tootmise raamistikus. See lähenemisviis võimaldab tal esitleda end mitte ainult masinate tarnijana, vaid ka strateegilise partnerina terviklike ja intelligentsete tootmissüsteemide loomisel – väärtuspakkumine, mis on ideaalselt kohandatud California keerulise tööstusmaastiku vajadustele.

California majandusmaastik: strateegiliste investeeringute makromajanduslik analüüs

California majandus globaalses kontekstis

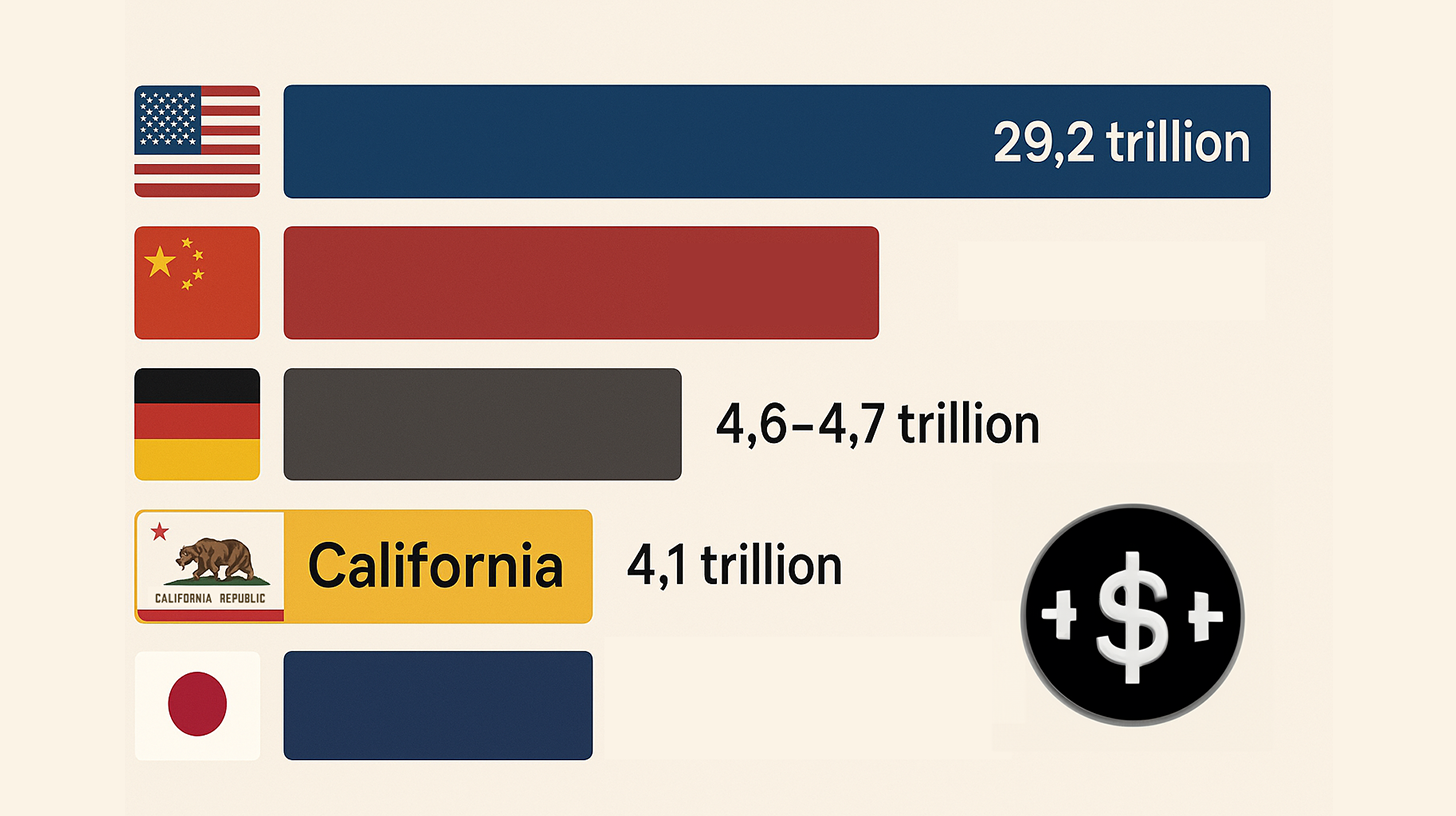

Turuvõimaluste ulatuse mõistmiseks Californias on oluline asetada see globaalsesse konteksti. Ligikaudu 4,1 triljoni dollari suuruse sisemajanduse koguproduktiga (SKP) 2024. aastal on California majandus suurim kõigist USA osariikidest ja maailma suurim riiklik majandus. Kui California oleks iseseisev riik, oleks see maailma suuruselt neljas majandus, jäädes kohe Saksamaa järel ja Jaapani ees. See tohutu majandustoodang annab märku, et edukas turul kohalolek Californias kujutab endast globaalselt olulist saavutust. Majandus pole mitte ainult suur, vaid ka dünaamiline, nagu näitavad Majandusanalüüsi Büroo (BEA) ja Föderaalreservi kvartalikasvu näitajad, mille nominaalne SKP on 4 103 123,6 miljonit dollarit.

California majandus globaalses kontekstis – Pilt: Xpert.Digital

- USA (1. koht): nominaalne SKP (2024) 29,2 triljonit USA dollarit

- Hiina (2. koht): nominaalne SKP (2024) 18,7 triljonit USA dollarit

- Saksamaa (3. koht): nominaalne SKP (2024) 4,6–4,7 triljonit USA dollarit

- California (4. koht): nominaalne SKP (2024) 4,1 triljonit USA dollarit

- Jaapan (5. koht): nominaalne SKP (2024) 4,0–4,03 triljonit USA dollarit

Sobib selleks:

Peamised majandusnäitajad ja sektorite panus rahvamajanduse koguprodukti (RKP)

California majandust juhib mitu domineerivat sektorit. GSP suurimad panustajad on kutse-, teadus- ja äriteenused (548,9 miljardit dollarit), infosektor (538,5 miljardit dollarit) ja tootmine (405,6 miljardit dollarit). Eelkõige on tootmine jõujaam ja rõhutab selle uuringu olulisust masinaehituse valdkonnas. Kestvuskaupade tootmine moodustab enam kui poole tootmissektori panusest, ulatudes 241,6 miljardi dollarini.

Lisaks rõhutavad suurima tuluga tööstusharud automatiseerimise vajadust. Teedrajavad on ravimite, kosmeetika ja isikuhooldustoodete hulgimüük (201,7 miljardit USA dollarit), autotööstuse toodete hulgimüük (193,9 miljardit USA dollarit) ning elektroonikaosade ja -seadmete hulgimüük (175,7 miljardit USA dollarit). Need sektorid sõltuvad oma tohutute kaubamahtude haldamisel otseselt ülitõhusatest ja automatiseeritud logistika- ja laosüsteemidest.

Peamised tööstuskeskused ja tööturu dünaamika

Tööstustegevus Californias on koondunud mitmesse suuremasse majandusvööndisse. Linnad, kus on suurim töötleva tööstuse tööhõive, on San Diego, San Jose (Silicon Valley süda), Los Angeles, Irvine ja Fremont. See geograafiline kontsentratsioon moodustab aluse järgmistes osades esitatud üksikasjalikule klasteranalüüsile. Los Angelese maakond on töötleva tööstuse töökohtade poolest suurim maakond, kus töötab 453 116 inimest.

Riigi suur ja mitmekesine tööjõud, mis koosneb enam kui 19 miljonist inimesest, on kahe teraga mõõk. Ühelt poolt pakub see rikkalikku talentide baasi, teisalt aga toob see kaasa kõrged tööjõukulud ja keerulise regulatiivse maastiku. Need tegurid on aga tugevad ajendid automatiseerimisse investeerimiseks. Ettevõtted otsivad võimalusi tõhususe suurendamiseks, kulude vähendamiseks ja käsitsitööst sõltuvuse vähendamiseks, eriti korduvate ülesannete puhul.

Strateegilised tagajärjed

Majandusandmete sügavam analüüs toob esile kaks olulist strateegilist reaalsust. Esiteks ei ole California ühtne homogeenne turg, vaid maailmatasemel tööstusmajanduste föderatsioon. Osariigi üldine soodustuste süsteem ületab enamiku riikide oma ning üksikud sektorid, näiteks infotehnoloogia või tootmine, on suuremad kui paljude väiksemate riikide majandus tervikuna. Spetsialiseerunud ökosüsteemid, näiteks tehnoloogia valdkonnas Silicon Valley, Lõuna-California lennundusklaster ja Keskoru põllumajanduslik südamaa, toimivad iseseisvate, kõrgelt spetsialiseerunud üksustena. Seetõttu ei pea turule sisenemise strateegia olema suunatud mitte "Californiale" tervikuna, vaid konkreetsele tööstusökosüsteemile, näiteks pooljuhtide turule Silicon Valleys või logistikaturule Lõuna-Californias. Diferentseerimata lähenemisviis on määratud läbikukkumisele.

Teiseks on California kõrge elukallidus peamine, kui mitte kohe ilmne, automatiseerimise edasiviiv jõud. Kõrgete palkade ja rangete regulatsioonide keskkond loob tugeva stiimuli investeerida automatiseerimistehnoloogiatesse, et säilitada konkurentsivõime. Automatiseerimise investeeringutasuvus (ROI) on siin eriti veenev, kuna see mitte ainult ei suurenda tootlikkust, vaid vähendab ka otseselt kõrgeid tööjõukulusid ja leevendab regulatiivse vastavusega seotud riske. Saksa automatiseerimispakkuja jaoks tähendab see, et müügiargument ei tohiks põhineda mitte ainult tehnoloogilisel paremusel, vaid ka käegakatsutaval investeeringutasuvusel, mis saavutatakse tööjõukulude vähendamise, läbilaskevõime suurenemise ja vastavusriskide leevendamise kaudu – kõik need on California ettevõtete jaoks teravad valupunktid.

Põhisektorite analüüs: esmaklassiliste võimaluste väljaselgitamine automatiseerimise ja masinaehituse valdkonnas

Sektori valiku metoodika

Selles artiklis analüüsitud kuue sihttööstuse valik põhineb koondaval metoodikal, mis arvestab uuringu käigus tuvastatud mitme kriitilise teguriga. Need kriteeriumid tagavad, et valitud sektorid pakuvad masinaehituse ja automatiseeritud süsteemide tarnijatele suurimat potentsiaali

- Majanduslik tähtsus: Märkimisväärne panus riigi rahvamajanduse kogutoodangusse, mis näitab sektori suurust ja stabiilsust.

- Kasvutrajektoor: Turuaruannetes identifitseerimine kiire kasvuga sektorina, mis näitab tulevast nõudlust ja laienemispotentsiaali.

- Automatiseerimisvajadused: selge ja praegune vajadus täiustatud masinate, robootika ja materjalivoogude süsteemide järele, et suurendada tõhusust, täpsust ja läbilaskevõimet.

- Investeerimisvõime: Suurettevõtete olemasolu ning märkimisväärne riskikapital või föderaalne rahastamine, mis tagab võime rahastada suuri automatiseerimisprojekte.

- Tööstuslik küpsus: väljakujunenud tootmisbaas ja tarneahelad, mis pakuvad stabiilset keskkonda uute tehnoloogiate integreerimiseks.

Kuue kõige olulisema sihttööstuse ülevaade

Eespool kirjeldatud metoodika põhjal valiti üksikasjaliku analüüsi peamisteks sihtmärkideks järgmised kuus sektorit. Igaüks neist sektoritest pakub ainulaadset ja veenvat võimalust:

- Lennundus ja kaitsetööstus: sektor, kus traditsiooniline tugevus kohtub „uue kosmoseajastu” innovatsiooniga ning täpsus ja töökindlus on ülimalt tähtsad.

- Autod ja elektrisõidukid: tööstusharu, mis läbib täielikku tehnoloogilist ümberkujundamist, mida ajendavad valitsuse ettekirjutused ja ulatuslikud investeeringud elektrifitseerimisse.

- Pooljuhid ja elektroonika: sektor, mis kogeb geopoliitilist ja tehnoloogilist buumi ning kus on enneolematuid investeeringuid uutesse tootmisvõimsustesse.

- Meditsiinitehnoloogia ja bioteadused: täppispõhine ja mittediskretsionaarne tööstusharu, kus kvaliteet ja regulatiivsed nõuded on automatiseerimise peamised liikumapanevad tegurid.

- Logistika ja e-kaubandus: tänapäeva majanduse asendamatu ja mahukas selgroog, mis sõltub kiirusest ja tõhususest.

- Toidu- ja joogitööstus: tohutu traditsiooniline tööstusharu, mis on mastaabisäästu ja tööjõupuuduse tõttu sunnitud moderniseerima ja automatiseerima.

Esimene võrdlev hetktõmmis

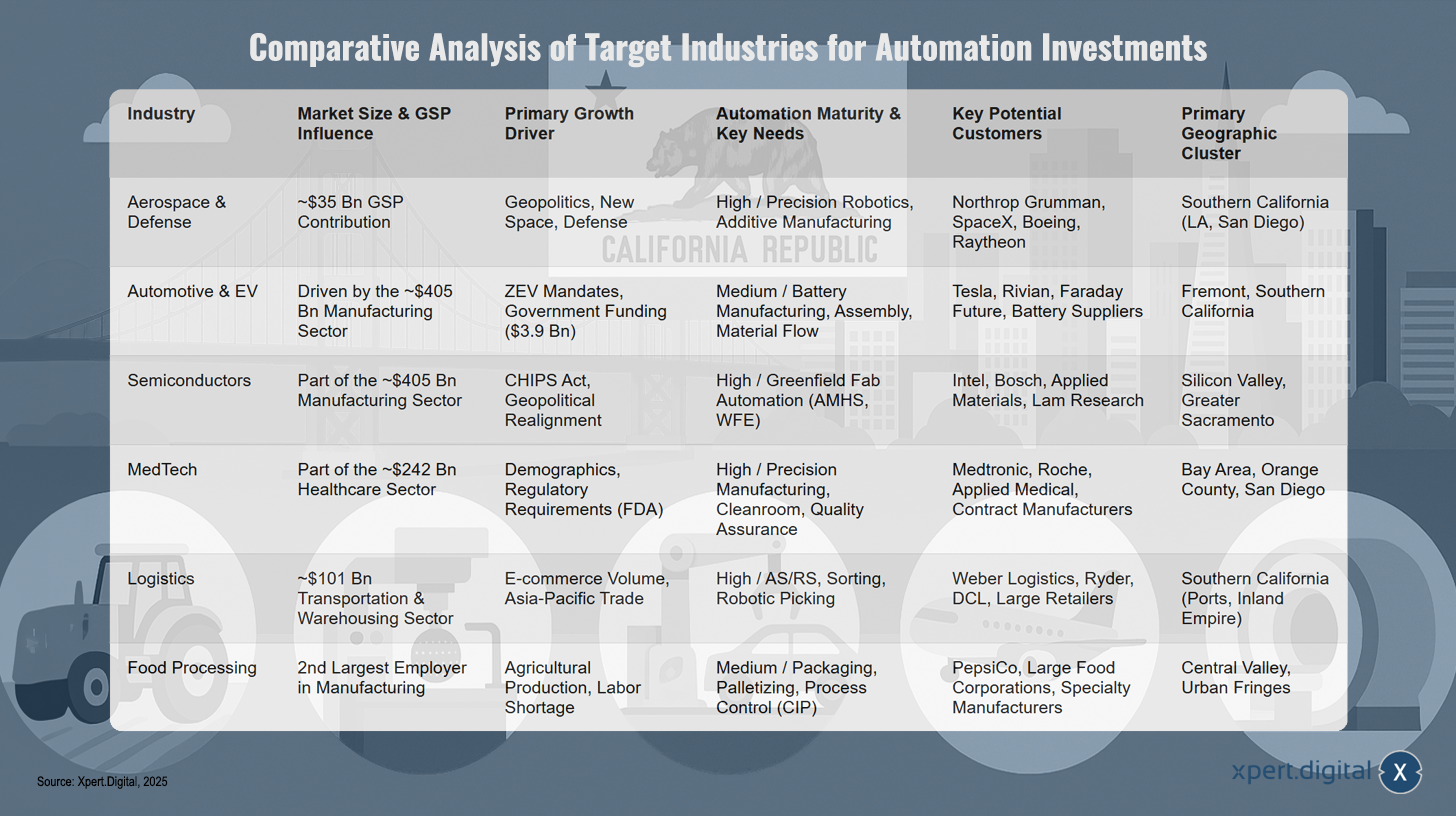

Kuus peamist tööstusharu Californias – Pilt: Xpert.Digital

Esimene võrdlev hetktõmmis annab kiire ülevaate kuue vaadeldava tööstusharu põhinäitajatest ning on eelvaateks järgmistes osades esitatud üksikasjalikumale analüüsile ja allpool esitatud strateegilisele sünteesile.

Lennundustööstus annab sisemajanduse koguproduktile ligikaudu 35 miljardit dollarit ja annab tööd 511 000 inimesele. Selle peamised kasvumootorid on kaitsekulutused ja uue kosmose algatused, kusjuures eriline vajadus on automatiseerimise järele ülitäpse montaaži ja robootika valdkonnas.

Auto- ja elektrisõidukite sektorit veab tootmissektor, kus peamisteks kasvumootoriteks on heitgaasideta sõidukite kasutuselevõtt ja valitsuse toetused. Automatiseerimine on koondunud akude tootmisse ja montaažiliinidele.

Pooljuhtide tööstus on osa ligikaudu 405 miljardi dollari suurusest tootmissektorist ning saab kasu nii CHIPS-seadusest kui ka geopoliitilistest teguritest. Automatiseerimise vajadus seisneb tehase automatiseerimises, eriti automatiseeritud materjalikäitlussüsteemides (AMHS).

Meditsiinitehnoloogia tööstus on osa 242 miljardi dollari suurusest tervishoiusektorist ning seda juhivad demograafilised trendid ja regulatiivsed nõuded. Selle keskmes on täppistootmine ja puhasruumide tehnoloogia.

Logistika ja e-kaubandus on osa 101 miljardi dollari suurusest transpordisektorist, mida juhivad kaubandusmaht ja e-kaubanduse kasv. Automatiseerimine saavutatakse automatiseeritud ladustamis- ja väljavõtesüsteemide (AS/RS) ning sorteerimissüsteemide abil.

Toiduainete töötlemine on tootmissektoris suuruselt teine tööandja ning seda iseloomustab põllumajanduslik tootmine ja tööjõupuudus. Automatiseerimisvajaduste hulka kuuluvad pakendamist, kaubaaluste pakkimist ja protsesside juhtimist.

Põhjalik analüüs: Lennundus ja kaitsetööstus – täpsus, skaleeritavus ja automatiseeritud tootmise tulevik

Turu suurus, majanduslik mõju ja peamised sektorid

Lennundus- ja kaitsetööstus on California majanduse alustala. Sektori panus osariigi aastasesse sisemajanduse koguprodukti on hinnanguliselt 35 miljardit dollarit ning see annab tööd enam kui 511 000 otsesele ja kaudsele töökohale. Selle majanduslik tähtsus on võrreldav põllumajanduse ning kunsti- ja meelelahutustööstuse omaga kokku. Tööstusharu jaguneb kaheks peamiseks allsektoriks: lennukite tootmine ja kosmosetööstus, kaitsetööstus ning satelliidid. Juhitavate rakettide ja kosmosesõidukite sektor on kogenud eriti tugevat kasvu, kusjuures tööhõive on alates 2004. aastast suurenenud üle 64%, kusjuures suurem osa sellest kasvust on toimunud Los Angelese maakonnas.

Geograafiline klastrianalüüs: Lõuna-California lennunduskoridor

Tööstusharu on tugevalt koondunud Lõuna-Californiasse, eriti Los Angelese maakonda, kus ajalooliselt asus 10% kõigist USA lennundustöökohtadest. Selle klastri keskmes on mitmed suured sõjaväe- ja uurimisrajatised, sealhulgas Vandenbergi kosmosejõudude baas, USA kosmosesüsteemide väejuhatus Los Angelese õhujõudude baasis, Edwardsi õhujõudude baas ja neli NASA uurimiskeskust, näiteks Pasadenas asuv reaktiivmootorite labor. Konkreetsed tootmiskohad Burbankis, Sylmaris ja Mojaves rõhutavad veelgi koondumist Lõuna-Californiasse. See klientide, tarnijate ja talentide geograafiline lähedus on oluline konkurentsieelis ja peamine põhjus, miks ettevõtted otsustavad sellesse piirkonda paigutada.

Põhitegijate (potentsiaalsete klientide) profiilid

California lennundusökosüsteem hõlmab nii väljakujunenud hiiglasi kui ka murrangulisi innovaatoreid, kes kõik on potentsiaalsed kliendid täiustatud automatiseerimislahendustele:

- Traditsiooniliste tööstusharu liidrite hulka kuuluvad Northrop Grumman (esindused Redondo Beachil ja El Segundos), Boeing (El Segundo), Raytheon (El Segundo) ja Lockheed Martin (Sunnyvale). Neil ettevõtetel on pikaajalised tootmisliinid ja nad on valitsuse jaoks olulised töövõtjad.

- „Uue kosmose” innovaatorid: Hawthorne'is peakorterit pidav SpaceX on tööstusharu muutusi esile kutsuv jõud. 13,1 miljardi USA dollari suuruse tulu ja ligikaudu 13 000 töötajaga ettevõte on revolutsiooniliselt muutmas ärilise kosmosetranspordi ja -tootmise valdkonda.

- Teadus- ja arenduskeskused: Sellised institutsioonid nagu The Aerospace Corporation (El Segundo) ja Jet Propulsion Laboratory (Pasadena) ei ole mitte ainult tootjad, vaid ka olulised teadus- ja arenduskeskused, mis nihutavad tööstuse tehnoloogilisi piire ning vajavad ka spetsialiseeritud labori- ja prototüüpide automatiseerimist.

Peamised automatiseerimise ajendid ja võimalused

Lennundustööstuse automatiseerimise nõudlust juhivad ainulaadsed nõuded täpsuse, keerukuse ja töökindluse osas:

- Kompleksne montaaž väikestes partiides: Erinevalt autotööstuse masstootmisest nõuab satelliitide ja täiustatud õhusõidukite tootmine ülitäpset robotit ülesannete jaoks, mida ei toodeta suurtes kogustes. See eeldab paindlikke ja kohanemisvõimelisi automatiseerimislahendusi.

- Täiustatud materjalid ja protsessid: Komposiitmaterjalide ja täiustatud metallide kasutamine nõuab spetsiaalseid automatiseeritud masinaid lõikamiseks, vormimiseks ja testimiseks. Lisandite tootmine (3D-printimine) on innovatsiooni võtmevaldkond, mis avab uusi võimalusi keerukate osade automatiseeritud tootmiseks.

- Digitaliseerimine ja tehisintellekt: Tööstusharu liigub üha keerukamate süsteemide poole, mis integreerivad kommunikatsiooni, autonoomia, robootika ja tehisintellekti. See nõuab keerukaid automatiseerimis- ja juhtimissüsteeme nende võrgustatud komponentide haldamiseks.

- Metroloogia ja kontroll: Kaitse- ja lennundusrakenduste kvaliteedi ja vastavuse tagamiseks kõige rangematele spetsifikatsioonidele on vaja automatiseeritud ja ülitäpseid kontrollvahendeid, näiteks röntgenkontrollsüsteeme, mis on integreeritud tootmisprotsessi.

Strateegilised tagajärjed

Lennundussektori analüüs näitab, et automatiseerimisturg jaguneb kaheks erinevaks võimaluste vooluks: olemasolevate rajatiste moderniseerimine ja agiilne tootmine „uue kosmose” sektoris. Väljakujunenud tegijatel nagu Northrop Grumman ja Boeing on olemasolevad tootmisliinid ja nad keskenduvad nende moderniseerimisele, et suurendada tõhusust ja hallata uusi programme. Nende vajadused hõlmavad sageli uue automatiseerimise moderniseerimist ja integreerimist olemasolevasse infrastruktuuri. Seevastu „uue kosmose” ettevõtted, nagu SpaceX, ehitavad uusi tootmisparadigmasid nullist üles. Nad on altimad omaks võtma radikaalseid, täielikult integreeritud automatiseerimislahendusi ning on vähem piiratud pärandsüsteemide poolt. Edukas turustrateegia nõuab seega kahte erinevat lähenemisviisi: konsultatiivset, integratsioonile orienteeritud lähenemisviisi väljakujunenud hiiglaste jaoks ja murrangulisemat, „rohelisele väljale” keskendunud lähenemisviisi innovaatorite jaoks.

Lisaks on Lõuna-California klastri lähedus oluline edutegur, mitte pelgalt mugavus. Lennundusettevõtted väidavad selgesõnaliselt, et nad asuvad Lõuna-Californias selle "klientide ja tarnijate läheduse" tõttu. Ökosüsteem on tihedalt integreeritud, kusjuures suured tegijad, sõjaväebaasid ja spetsialiseerunud tarnijad asuvad kõik samas piirkonnas. Toodete keerukus nõuab automatiseerimispakkuja ja kliendi insenerimeeskondade tihedat koostööd kogu projekteerimis-, ehitus- ja rakendusfaasis. Saksa ettevõte ei saa seda turgu tõhusalt kaugjuhtimise teel teenindada. Füüsilise kohaloleku loomine inseneri- ja tugipersonaliga Los Angelese või San Diego piirkonnas on edu saavutamiseks vajaliku usalduse ja koostöösuhete loomiseks hädavajalik.

Meie soovitus: 🌍 piiritu vahemik 🔗 võrku ühendatud 💪 mitmekeelne 💪 Tugev müügis: 💡 autentne strateegiaga 🚀 Innovatsioon vastab 🧠 intuitsioon

Baaridest globaalseteni: VKEd vallutavad maailmaturu nutika strateegiaga - pilt: xpert.digital

Ajal, mil ettevõtte digitaalne kohalolek otsustab oma edu üle, saab selle kohalolu kujundada autentselt, individuaalselt ja laialdaselt. Xpert.digital pakub uuenduslikku lahendust, mis positsioneerib end ristmikuna tööstusliku sõlmpunkti, ajaveebi ja brändi suursaadiku vahel. See ühendab kommunikatsiooni- ja müügikanalite eelised ühe platvormiga ning võimaldab avaldamist 18 erinevas keeles. Koostöö partnerportaalidega ja võimalus avaldada Google Newsile kaastööd ja umbes 8000 ajakirjaniku ja lugejaga pressi levitajat maksimeerivad sisu ulatust ja nähtavust. See kujutab endast olulist tegurit välise müügi ja turunduse (sümbolid).

Lisateavet selle kohta siin:

California tööstusrevolutsioon: kuidas automatiseeritud tootmisliinid kujundavad tulevikku autodest pooljuhtideni

Põhjalik analüüs: Autod ja elektrisõidukid – automatiseeritud tootmisliinid tuleviku edendamiseks

ZEV revolutsioon: turudünaamika ja kasvuprognoosid

California on nullheitega sõidukite (ZEV) revolutsiooni esirinnas, mida toetavad märkimisväärsed riiklikud investeeringud ja ennetav poliitika. 2021. aasta eelarveseadus eraldas nullheitega sõidukitele ülemineku toetamiseks 3,9 miljardit dollarit mitmeaastaseid investeeringuid, millest 125 miljonit dollarit on spetsiaalselt ette nähtud riiklikuks tootmiseks 2021.–2022. eelarveaastal ja veel 125 miljonit dollarit 2022.–2023. eelarveaastal. See valitsuse samm loob tugeva ja mittetsüklilise nõudluse elektrisõidukite tootmisvõimsuse järele, lahutades sektori osaliselt üldistest turukõikumistest, kuigi see sõltub endiselt tarbijate nõudlusest.

Elektriautode tootmise ökosüsteem: kokkupanekust akutehnoloogiani

California elektriautode tootmise ökosüsteem on ulatuslik, hõlmates lisaks sõidukite lõppkokkupanemisele kogu tarneahelat. See hõlmab akude projekteerimist ja tootmist selliste ettevõtete poolt nagu Lithos Energy, laadimisinfrastruktuuri arendamist selliste ettevõtete poolt nagu ChargePoint ja spetsiaalsete komponentide tootmist. Osariik toetab seda ökosüsteemi aktiivselt selliste toetuste kaudu nagu GFO-21-605 (ZEV tootmine) ja PowerForward (akude tootmine), mis on spetsiaalselt loodud kohalike tootmisvõimaluste tugevdamiseks. Oluline on arvestada, et elektriauto tootmine, eriti akude tootmise tõttu, tekitab esialgu rohkem reostust kui bensiinimootoriga auto tootmine. See suurendab survet rakendada tõhusaid, puhtaid ja kõrgelt automatiseeritud tootmisprotsesse, et minimeerida seda keskkonnajalajälge.

Põhitegijate (potentsiaalsete klientide) profiilid

Californias tegutseb nii väljakujunenud turuliidreid kui ka uusi tegijaid elektromobiilsuse valdkonnas:

- Suur originaalvaruosade tootja: Tesla on tööstuse vaieldamatu ankur. Selle tohutu tehas Fremontis, mille pindala on 5,3 miljonit ruutjalga ja mis annab tööd 20 600 inimesele, on osariigi elektriautode tootmise keskus.

- Tärkavad originaalseadmete tootjad (OEM): Ettevõtted nagu Faraday Future (Gardena), GreenPower Motor Company (Rancho Cucamonga) ja Hyperion (Orange) esindavad järgmist turule sisenevate sõidukitootjate lainet.

- Eri- ja tööstussõidukid: Ettevõtted nagu Karrior Electric Vehicles (Gardena) ja Taylor-Dunn (Anaheim) keskenduvad elektriliste tarbesõidukite nišiturgudele ja pakuvad ka võimalusi spetsiaalsete automatiseerimislahenduste jaoks.

- Akude ja komponentide innovaatorid: Elektrisõidukite ökosüsteemi keskmes on sellised ettevõtted nagu Lithos Energy (San Rafael), mis arendab täiustatud akupakke, ja Pyka (Oakland), mis toodab autonoomseid elektrilennukeid ja nihutab akutehnoloogia piire.

Peamised automatiseerimise ajendid ja võimalused

Elektriautotööstuse automatiseerimisvajadused on mitmekesised ja ulatuvad tavapärasest sõidukite kokkupanekust kaugemale:

- Suuremahuline montaaž: Elektriautode tootmise tuum tugineb klassikalisele autotööstuse automatiseerimisele, nagu robotkeevitus, värvimine ja lõppmontaaž.

- Akude tootmise automatiseerimine: see on kõige olulisem kasvuvaldkond. See hõlmab elementide automatiseeritud käsitsemist, moodulite ja pakkide kokkupanekut, kiireid kontrolle ning laserlõikust/ablatsiooni. See protsess on väga täpne, kiire ja potentsiaalselt ohtlik, mistõttu sobib see ideaalselt automatiseerimiseks.

- Automatiseeritud materjalivoog: Raskete akude ja suurte sõidukikomponentide transportimiseks tehases on vaja vastupidavaid automaatselt juhitavaid sõidukeid (AGV-sid) ja automatiseeritud logistikasüsteeme.

- Lõpptestimine: automatiseeritud süsteemid on olulised kvaliteedikontrolli, aku jõudluse testimise ja sõiduki lõpliku diagnostika jaoks, et tagada ohutus ja töökindlus.

Strateegilised tagajärjed

California autotööstuse analüüs näitab, et suurim potentsiaal ei peitu mitte traditsioonilises sõidukite kokkupaneku automatiseerimises, vaid akude tarneahela spetsialiseeritud ja kõrgtehnoloogilises automatiseerimises. Kuigi Tesla peamine tehas on juba kõrgelt automatiseeritud, on sealsed uued võimalused piiratumad. Sihipärased riiklikud stiimulialgatused keskenduvad nullenergiaga elektrisõidukite komponentidele ja eriti akude tootmisele. See annab märku, kus valitsus näeb kõige kriitilisemat vajadust kodumaise tootmisvõimsuse järele. Spetsialiseeritud akuettevõtete, näiteks Lithos Energy, teke ja nõudlus kiirete akukontrolli ja lasertööriistade järele viitab tekkivale, kuid kiiresti kasvavale allharule. Kuna aku on elektriauto keskne tehnoloogiline väljakutse ja suurim väärtustegur, avaldab selle protsessi osa automatiseerimine suurimat mõju kuludele, jõudlusele ja ohutusele. Seetõttu peaks Saksa masinaehitusettevõte välja töötama spetsialiseeritud pakkumise, mis keskendub akumoodulite automatiseeritud kokkupanekule, ülitäpsele keevitusele ning integreeritud kvaliteedikontrolli- ja inspekteerimissüsteemidele, et haarata selle turu kõige väärtuslikum segment.

Lisaks toimivad valitsuse rahalised stiimulid võimsa riskide maandamise mehhanismina nii elektrisõidukite tootjatele kui ka nende automatiseerimisteenuste pakkujatele. California Energiakomisjon (CEC) investeerib sadu miljoneid otse nullheitega elektrisõidukite tootmisprojektidesse. Sellised programmid nagu California alternatiivse energia ja täiustatud transpordi rahastamise ameti (CAEATFA) müügi- ja kasutusmaksu välistamise (STE) programm vähendavad otseselt uute tootmisseadmete ostmiseks vajalikku kapitali. See valitsuse rahastamine lihtsustab elektrisõidukite ettevõtetel (eriti idufirmadel) edasijõudnud automatiseerimisse investeerimiseks vajaliku kapitali tagamist. Potentsiaalsete klientide, eriti väiksemate või arenevate ettevõtete poole pöördudes peaks automatiseerimisteenuste pakkuja end seetõttu positsioneerima strateegilise partnerina, aidates neil aktiivselt nende valitsuse stiimulite kasutamisel ja taotlemisel. See soodustab tugevamat suhet ja võib olla müügi lõpetamisel otsustavaks teguriks.

Põhjalik analüüs: pooljuhid ja elektroonika – kõrgtehnoloogilise ja ülimalt automatiseeritud tootmise epitsenter

Turu domineerimine ja CHIPS-seaduse mõju

California on vaieldamatu ülemaailmne liider pooljuhtide disaini ja innovatsiooni valdkonnas, kus tegutsevad sellised hiiglased nagu NVIDIA, Intel, Broadcom ja Qualcomm. Silicon Valley on endiselt kiipide disaini ja arendamise keskus. 2022. aasta kaheparteiline CHIPS-i ja teaduse seadus on uute investeeringute kõige olulisem liikumapanev jõud. Selle eesmärk on tuua täiustatud pooljuhtide tootmine tagasi USA-sse, et leevendada tarneahela riske ja geopoliitilisi ohte. See on käivitanud tehaseehituse buumi, kusjuures aastatel 2021–2023 on üleriigiliselt teatatud umbes 50 uuest tehaseinvesteeringust, mille väärtus ületab 1 miljardit dollarit. California on sellest trendist peamine kasusaaja ja valiti Sunnyvales asuva Riikliku Pooljuhtide Tehnoloogiakeskuse (NSTC) peakorteri asukohaks.

Geograafiline klastrianalüüs: Silicon Valley ja Suur-Sacramento esiletõus

California pooljuhtide tööstus on koondunud kahte põhiklastrisse, millel on erinevad spetsialiseerumised:

- Silicon Valley (Santa Clara, San Jose, Fremont, Milpitas): See on tööstuse traditsiooniline süda ja peaaegu kõigi suuremate USA pooljuhtide ettevõtete, sealhulgas Inteli, NVIDIA, AMD, Applied Materialsi, Lam Researchi ja KLA peakorterid. See piirkond on ülemaailmne teadus- ja arendustegevuse, disaini ja äriotsuste tegemise keskus.

- Suur-Sacramento (Folsom, Roseville): See piirkond on arenemas oluliseks tootmiskeskuseks. Seal asub üheksa suurt pooljuhtide ettevõtet ning see on spetsialiseerunud kiipide tootmisele ja sellega seotud teadus- ja arendustegevusele. Boschi tohutu 1,9 miljardi dollari suurune investeering uude ränikarbiidi (SiC) kiibitehasesse asub siin ja eeldatavasti on see maailma suurim omataoline. Ka Intelil on Folsomis oluline tootmisüksus.

Põhitegijate (potentsiaalsete klientide) profiilid

Pooljuhtide tööstuse kliendimaastik on keeruline ja mitmetahuline:

- Fabless disainijuhid: Ettevõtted nagu NVIDIA, Qualcomm, Broadcom ja AMD ei halda oma tehaseid, kuid nad juhivad nõudlust ja spetsifikatsioone kogu tööstusharule. Nad on ökosüsteemis olulised partnerid.

- Integreeritud komponentide tootjad (IDM-id): Intel on parim näide. Ettevõte projekteerib ja toodab oma kiipe ning on tehaseautomaatika peamine klient.

- Kiiptootmisseadmete ja -materjalide hiiglased: Applied Materials, Lam Research ja KLA on ettevõtted, mis ehitavad tehases kasutatavaid keerukaid masinaid. Nad on ise masinaehitajate kliendid, kuna vajavad oma toodete valmistamiseks täppistehnikat ja automatiseerimist. Samal ajal võivad nad olla ka potentsiaalsed partnerid või konkurendid.

- Uued turuletulijad/suurinvestorid: Boschi 1,9 miljardi dollari suurune investeering Suur-Sacramentos asuvasse elektriautode ränikarbiidi tehasesse kujutab endast esmaklassilist nn greenfieldi võimalust.

Peamised automatiseerimise ajendid ja võimalused

Pooljuhtide tootmise automatiseerimine on äärmiselt nõudlik ja pakub mitmekesiseid võimalusi:

- Kiiptootmise automatiseerimine: see on tööstusharu süda. See hõlmab üliautomatiseeritud materjalikäitlussüsteeme (AMHS), mis transpordivad kiipkappe (FOUP) läbi puhasruumi, robotkäsi protsessiseadmete laadimiseks ja mahalaadimiseks ning virtuaalseid PLC juhtimisseadmeid.

- Protsessiseadmete tootmine: WFE (Applied Materials, Lam) ettevõtted vajavad oma toodete – keerukate masinate, mis teostavad sadestamist, söövitamist ja litograafiat – tootmiseks täppismasinaehitust ja automatiseerimist. See on võimalus saada tarnijaks tarnijatele.

- Mõõtetehnoloogia ja kontroll: KLA on selles valdkonnas liider. On tohutu nõudlus automatiseeritud süsteemide järele, mis suudavad uurida kiipe defektide suhtes aatomi tasandil.

- Puhasruumi keskkonnad: Iga automatiseerimislahendus peab olema projekteeritud ISO-sertifitseeritud puhasruumide jaoks, mis tähendab, et osakeste teket ja gaaside eraldumist tuleb minimeerida.

- Tehaste ehitus: Praegune ehitusbuum loob lühiajalise võimaluse automatiseerimissüsteemide kasutamiseks nende tohutute uute tehaste ehitamisel ja varustamisel.

Strateegilised tagajärjed

CHIPS-seadus on muutnud pooljuhtide sektori asendus- ja uuendusturust tohutuks uue välja laienemise turuks, luues põlvkondadepikkuse nõudluse tehasesuuruses automatiseerimislahenduste järele. Enne CHIPS-seadust oli USA kaotanud oma juhtpositsiooni täiustatud tootmises, kusjuures globaalne tootmisvõimsus langes 37%-lt 12%-le. CHIPS-seadus on otsene valitsuse sekkumine uute, tipptasemel rajatiste ehitamiseks nullist. Ettevõtted nagu Bosch teevad rekordilisi investeeringuid uutesse tehastesse, mille sarnast pole 30 aasta jooksul nähtud. Võimaluste ulatus on enneolematu. Automatiseerimisteenuse pakkujad peaksid nende uute ehitiste jaoks keskenduma terviklikele, integreeritud ja tehasesuuruses lahendustele, mitte üksikute masinate müümisele. See on mitme miljardi dollari suurune võimalus, mis nõuab strateegilist ja pikaajalist lähenemist.

Lisaks pakub pooljuhtide väärtusahel automatiseerimisettevõtte jaoks kahte erinevat kliendiprofiili: tehaseoperaatorid (nt Intel, Bosch) ja seadmete tootjad (nt Applied Materials, Lam Research). Tehaseoperaatorid on automatiseeritud tehaste lõppkasutajad. Nad vajavad integreeritud materjalikäitlust, roboteid ja tehaseüleseid juhtimissüsteeme. Nende peamised mured on saagikus, läbilaskevõime ja tööaeg. Seadmete tootjad on ise originaalseadmete tootjad (OEM-id). Nad vajavad tehaseoperaatoritele müüdavatesse protsessiseadmetesse integreeritud ülitäpseid masinaehitus-, kohandatud roboteid ja juhtimissüsteeme. Nende peamine mure on konkreetsete masinate jõudlus ja töökindlus. Neil kahel klienditüübil on erinevad vajadused, müügitsüklid ja tehnilised nõuded. Seetõttu peab turule sisenemise strateegia olema kaheosaline: üks meeskond peaks keskenduma OEM-lahendustele Silicon Valley WFE-hiiglastele, samas kui teine, suurem meeskond peaks keskenduma tehaseintegratsiooni lahendustele tehaseoperaatoritele, eriti kasvavas Sacramento klastris.

Põhjalik analüüs: Meditsiinitehnoloogia ja bioteadused – automatiseerimine tervise ja innovatsiooni teenistuses

Valdkonna ülevaade: tervishoiu, tehnoloogia ja tootmise ühinemine

California uhkustab võrratu meditsiinitehnoloogia tööstusega, millel on märkimisväärsed innovatsioonikeskused. See sektor on tehnoloogia ja biofarmatseutiliste toodete koondumine, kus on tugev rõhk teadus- ja arendustegevusel ning täppistootmisel. Tööstusharu toodab laia valikut tooteid, alates kirurgilistest robotitest ja MRI-masinatest kuni ühekordselt kasutatavate seadmete ja ortopeediliste implantaatideni. Peamised tegurid on vananev elanikkond ja pidev vajadus täiustatud ja kulutõhusamate tervishoiulahenduste järele.

Geograafiline klastrianalüüs: Bay Area, Orange'i maakonna ja San Diego keskused

California meditsiinitehnoloogia tööstus on koondunud mitmesse eraldi geograafilisse klastrisse, millel kõigil on oma tugevused:

- Bay Area (Silicon Valley/Fremont, Lõuna-San Francisco): Seda biotehnoloogia sünnikohana tuntud piirkonda esindavad lepingulised tootjad nagu Evolve Manufacturing (Fremont) ja bioteaduste hiiglased nagu Roche (Lõuna-San Francisco). See ühendab kõrgtehnoloogia biotehnoloogiaga.

- Orange'i maakond (Lake Forest, Irvine): Suur keskus, kus asuvad sellised ettevõtted nagu Applied Medical, Alcon ja Apria Healthcare, mille peakorter asub Lake Forestis. Irvine on ka üks juhtivaid linnu tootmistöökohtade poolest.

- San Diego: Maailmakuulus bioteaduste klaster, mis keskendub tugevalt teadus- ja arendustegevusele ning asub lähedal tohutule meditsiinitehnoloogia tootmisklastrile Tijuanas Mehhikos. Ettevõtted nagu Pathway Medtech (Santee) asuvad siin.

Põhitegijate (potentsiaalsete klientide) profiilid

Tööstusharu iseloomustab globaalsete korporatsioonide ja spetsialiseerunud alltöövõtjate tootjate segu:

- Globaalsed turuliidrid, kellel on Californias suur esindatus: Medtronic, Johnson & Johnson, Abbott, Roche ja Alcon on võtmetegijad, kellel on Californias märkimisväärsed teadus-, arendus- ja tootmisüksused.

- Suured eraettevõtted: Lake Forestis asuv Applied Medical on näide suurest ja innovaatilisest ettevõttest, mille aktsiad ei ole börsil noteeritud.

- Spetsialiseerunud lepingulised tootjad (CM-id): Evolve Manufacturing (Fremont), Pathway Medtech (Santee) ja Roberson Machine Company (teenindab Sacramentot) on ökosüsteemi olulised tegijad. Nad on nii potentsiaalsed kliendid kui ka partnerid, pakkudes juurdepääsu laiale lõppkasutajate ringile.

Peamised automatiseerimise ajendid ja võimalused

Meditsiinitehnoloogia automatiseerimist juhib täpsuse, kvaliteedi ja range reguleerimise vajadus:

- Täppistöötlemine ja -montaaž: see on tööstusharu tuum. See nõuab ülitäpset CNC-töötlust, keerukate seadmete, näiteks kirurgiliste robotite, robotmontaaži ja lasertöötlust.

- Kvaliteedikontroll ja regulatiivsete nõuete järgimine on esmatähtsad. Automatiseerimine on hädavajalik rangete FDA eeskirjade ja ISO standardite (nt ISO 13485) täitmiseks. Automatiseeritud kontroll ja andmete logimine on jälgitavuse ja vastavuse tagamiseks üliolulised.

- Puhasruum ja steriilne keskkond: Paljud seadmed vajavad tootmist ja kokkupanekut ISO 7 ja ISO 8 puhasruumides. Automaatikasüsteemid tuleb saastumise vältimiseks projekteerida nende steriilsete tingimuste jaoks.

- Komplekteerimine, pakendamine ja märgistamine: automatiseeritud pakendamise ja märgistamise süsteemid on tõhususe ja vigade vähendamise seisukohalt üliolulised, eriti suuremahuliste ühekordselt kasutatavate esemete ja testikomplektide puhul.

- Labori automatiseerimine: Biotehnoloogilised ja bioteaduste uuringud tuginevad suuresti automatiseeritud süsteemidele selliste ülesannete puhul nagu DNA proovide ekstraheerimine ja analüüsimine.

Strateegilised tagajärjed

Meditsiiniseadmete tööstuses ei ole automatiseerimise peamine liikumapanev jõud kulude vähendamine, vaid riskide maandamine – täpsemalt tootmisdefektide ja regulatiivsete nõuete rikkumise riskide maandamine. Tööstusharu allub FDA ja rahvusvaheliste organisatsioonide rangele järelevalvele (ISO 13485). Üksainus nõuetele mittevastavus võib kaasa tuua toodete tagasikutsumise, trahvid ja mainekahjustuse, mis kaalub üles kõik tööjõu kokkuhoiu kulud. Tooted on sageli elupäästvad (implantaadid, kirurgilised instrumendid), seega on tootmise täpsus ja kvaliteet vältimatu. Automatiseerimine tagab järjepidevuse ja jälgitavuse taseme, mida käsitsi tehtavate protsessidega saavutada on võimatu. Juhtumiuuringud rõhutavad „tõestatud kvaliteediprotsesse“, „laitmatut tootekvaliteeti“ ja „rangete standardite“ järgimist. Seetõttu peab selle sektori turundus- ja müügistrateegia keskenduma kvaliteedile, täpsusele, usaldusväärsusele ja võimele pakkuda regulatiivsete auditite jaoks põhjalikke andmelogisid. Sõnum on: „Meie automatiseerimine kaitseb teie ettevõtet ja patsiente“, mitte ainult „Meie automatiseerimine säästab teie raha“.

Lisaks on lepingulised tootjad (CM-id) meditsiiniseadmete turule sisenemise oluline strateegiline sisenemispunkt. Tööstusharu tugineb suuresti spetsialiseerunud CM-idele nagu Evolve, Pathway ja Viant. Need CM-id teenindavad laia kliendibaasi, alates idufirmadest kuni globaalsete hiiglasteni. Üks leping CM-iga võib anda juurdepääsu kümnetele erinevatele tootesarjadele ja lõppklientidele. CM-id on tootmise eksperdid ja otsivad pidevalt tehnoloogilist eelist klientide võitmiseks ja hoidmiseks. Nad on sageli vastuvõtlikumad investeeringutele tipptasemel automatiseerimisse kui suur ja bürokraatlik originaalseadmete tootja (OEM). Selle asemel, et keskenduda ainult suurtele ja tuntud meditsiiniseadmete originaalseadmete tootjatele (OEM), peaks märkimisväärne osa äriarendusest olema suunatud partnerlussuhete loomisele California klastrite juhtivate lepinguliste tootjatega.

Põhjalik analüüs: Logistika ja e-kaubanduse tellimuste täitmine – digitaalmajanduse selgroog

Turu suurus ja omnikanalilise jaemüügi nõuded

California tohutu 39,5 miljoni elanikuga rahvaarv ja selle roll USA ja Aasia vahelise kaubanduse peamise väravana loovad tohutu nõudluse logistika- ja laoteenuste järele. E-kaubanduse kasv on toonud kaasa vajaduse suuremahuliste ja kiiresti liikuvate omnikanalite jaotuskeskuste järele, mis on võimelised käsitlema nii suuremahulisi jaemüügi (B2B) kui ka otse tarbijale (DTC) saadetisi. Rajatised on tohutud: Ryder haldab tööstuslinnas ligi 2 miljoni ruutjalga suurust linnakut ja Ideal Fulfillment pakub 1,8 miljonit kuupjalga laopinda. See ulatus rõhutab tohutut vajadust automatiseerimise järele ruumi ja protsesside optimeerimiseks.

Geograafiline klastrianalüüs: sadamate lähedal asuvad keskused ja sisemaa impeerium

California logistikatööstus keskendub strateegilistele geograafilistele klastritele, mis on optimeeritud kaubavoogude jaoks:

- LA/Long Beachi ja Oaklandi sadamate klaster: Los Angelese, Long Beachi ja Oaklandi sadamate lähedus on impordi- ja ekspordiäri jaoks ülioluline. Kolmanda osapoole logistikaettevõtted (3PL), nagu Weber Logistics ja DCL Logistics, paigutavad oma täitmiskeskused strateegiliselt nende sadamate ja suuremate lennujaamade (SFO, SJC) lähedale, et kiirendada kaubavoogu.

- Inland Empire (Riverside'i/San Bernardino maakonnad): Kuigi seda pole lühijuttudes otseselt üksikasjalikult kirjeldatud, on see piirkond Põhja-Ameerika suurim ja olulisem logistika- ja jaotuskeskus, mis teenindab tohutut Lõuna-California turgu.

- Los Angelese maakond (tööstuslinn): Suur lao- ja täitmiskeskus, kus asuvad selliste ettevõtete nagu Ryder suured rajatised.

Põhitegijate (potentsiaalsete klientide) profiilid

Laoautomaatikasüsteemide peamised kliendid on suured logistikateenuste pakkujad ja jaemüüjad:

- Peamised 3PL-teenuse pakkujad: Weber Logistics, DCL Logistics, Ryder ja Ideal Fulfillment on peamised tegijad, kes otsivad pidevalt tehnoloogilisi lahendusi oma teenuste täiustamiseks ja kulude vähendamiseks.

- Suured jaemüüjad/saatjad: Amazon on osariigis võtmetegija, kellel on üle 170 000 töötaja. Kuigi Amazon arendab oma automatiseerimistehnoloogiaid ise, suunab ettevõte kogu kolmanda osapoole teenuste (3PL) tööstust automatiseerimisele, et jääda konkurentsivõimeliseks.

- Spetsialiseeritud täitmisteenuse pakkujad: Ettevõtted, mis keskenduvad konkreetsetele vajadustele, näiteks toit ja joogid (partiide jälgimisega) või komplekteerimine, on samuti kohandatud automatiseerimislahenduste peamised sihtmärgid.

Peamised automatiseerimise ajendid ja võimalused

Logistika automatiseerimise nõudlust ajendab kiiruse, täpsuse ja tõhususe vajadus:

- Automatiseeritud ladustamis- ja väljastussüsteemid (AS/RS): Olulised kallite kinnisvaraobjektide ladustamistiheduse maksimeerimiseks ja kiireks juurdepääsuks laoseisule.

- Robotiseeritud tellimuste komplekteerimine ja pakkimine: Kobotite või mobiilrobotite kasutamine inimestest tellimuste komplekteerijate toetamiseks või asendamiseks on oluline investeerimisvaldkond, et suurendada kiirust ja täpsust ning lahendada tööjõupuudust.

- Konveieri- ja sorteerimissüsteemid: Kiired konveierid ja automatiseeritud sorteerijad on iga tänapäevase jaotuskeskuse elujõud ning hädavajalikud tuhandete pakkide tunnis transportimiseks.

- Materjalivoo juhtimise tarkvara (WCS/WES): „Aju“, mis juhib riistvara. Täieliku, integreeritud riist- ja tarkvaralahenduse pakkumine on suur konkurentsieelis.

- Pöördlogistika (tagastused): E-kaubanduse tagastuste suure mahu haldamine on märkimisväärne tegevusalane väljakutse. Tagastatud kaupade sorteerimise ja töötlemise automatiseeritud süsteemide järele on üha suurem nõudlus.

Strateegilised tagajärjed

Laoautomaatika nõudlus Californias on püsiv ja seda juhib vaieldamatu füüsiline reaalsus: osariik on peamine sisenemispunkt Aasiast pärit kaupadele, mis on suunatud kogu Põhja-Ameerika turule. Los Angelese ja Long Beachi sadamad on läänepoolkera ühed kõige tihedama liiklusega. Kaubad saabuvad siia ning neid tuleb töödelda ja levitada. Weber Logistics toob esile oma sadamalogistika teenuseid, mis transpordivad kaupu Los Angelese, Long Beachi ja Oaklandi sadamatest oma jaotuskeskustesse. Selle värava kaudu voolavate kaupade tohutu maht loob pideva surve läbilaskevõime, kiiruse ja tõhususe suurendamiseks. See surve ei sõltu lühiajalistest majandustsüklitest. Seega kujutab California logistikasektor endast stabiilset, pikaajalist ja pidevalt kasvavat automatiseerimise turgu. See on vähem vastuvõtlik tõusu- ja langustsüklitele kui tehnoloogia- või kaitsetööstus. Siinne investeering on pikaajaline annuiteet.

Lisaks on kolmandate osapoolte teenusepakkujate turg väga konkurentsitihe, mis sunnib pakkujaid automatiseerimist rakendama mitte ainult efektiivsuse, vaid ka klientide võitmise ja hoidmise konkurentsivajaduse tõttu. Kolmandate osapoolte teenusepakkujad konkureerivad hinna, kiiruse ja täpsuse poolest. DCL Logistics reklaamib 99,8% õigeaegset saatmist ja tellimuste täpsust, samas kui Ideal Fulfillment lubab 99,9%+ õigeaegset töötlemist. Need näitajad on saavutatavad ainult kõrge automatiseerimisastme abil. Kliendid (jaemüüjad, e-kaubanduse kaubamärgid) on nõudlikud ja kolmandate osapoolte teenusepakkujad peavad vastama rangetele jaemüügi nõuetele ja marsruutimise nõuetele, et vältida kulukaid tagasimakseid. Automatiseerimine on vastavuse tagamise võti. Kolmandate osapoolte teenusepakkujad turustavad oma tehnoloogilisi võimalusi, nagu integreeritud kliendiportaalid ja automatiseeritud aruandlus, selgesõnaliselt peamiste eristavate teguritena. Seetõttu peaks kolmandate osapoolte teenusepakkujate müügistrateegia keskenduma sellele, kuidas automatiseerimislahendusest saab nende müügiargument lõppklientide silmis. Automatiseerimispakkuja ei müü mitte ainult masinat, vaid konkurentsieelist armetul turul.

Põhjalik analüüs: toidu- ja joogitöötlemine – Ameerika viljaaita automatiseerimine

Põllumajanduse ja täiustatud tootmise ühendamine

California põllumajandussektor on USA osariikide seas kõrgeima toodanguga, kasvatades üle poole riigi puu- ja köögiviljadest ning pähklitest. See tohutu põllumajandustoodang annab hoogu tohutule toiduainete töötlemise tööstusele. Toidu ja sellega seotud toodete tootmine on osariigi suuruselt teine tööstussektor, moodustades 13% tööjõust. Tööstusharu võtab üha enam omaks automatiseerimise ja tehisintellekti, et lahendada tööjõupuudust, parandada tõhusust ja täita rangeid hügieenistandardeid.

Geograafiline klastrianalüüs: Keskorg ja selle lähedus linnakeskustele

Toiduainetetööstuse asukoht Californias on strateegiliselt oluline:

- Keskorg: California põllumajanduse südamena on see piirkond looduslik keskus esmaste töötlemistehaste jaoks. AC Technology Solutions toob eriti esile selle asukoha viljakas Keskorgus, et toetada puuvilja-, piimatoodete, juustu ja köögiviljaettevõtteid.

- Linna äärealad (Bakersfield, Irvine, Cerritos, Oakland): Teisene töötlemine, pakendamine ja turustamine toimuvad sageli suuremate asulate ja logistikakeskuste lähedal. Automatiseerimisteenuse pakkujad nagu Elite Automation (Bakersfield) ja Food Automation Inc. (Irvine, Cerritos) on end nendes strateegilistes tsoonides sisse seadnud. Pacific Farmsi peakorter asub Oaklandis.

Võtmeisikute ja spetsialiseerunud automatiseerimisteenuse pakkujate profiilid

Turgu iseloomustab suurte toiduainetetööstuse ettevõtete ja spetsialiseerunud automatiseerimisteenuste pakkujate segu:

- Suured toidu- ja joogifirmad: Kuigi suuri töötlejaid ei mainita nii detailselt kui teistes sektorites, viitab selliste hiiglaste nagu PepsiCo olemasolu ja turu tohutu suurus kõigi suuremate riiklike ja ülemaailmsete toidufirmade olemasolule.

- Eritoidu tootjad: San Francisco on tuntud oma käsitööndusliku toidumaastiku poolest, kus tegutsevad sellised ettevõtted nagu Blue Bottle Coffee ja Anchor Brewing.

- Spetsialiseerunud automatiseerimisteenuse pakkujad: Food Automation Inc., Elite Automation & Electrical Services ja AC Technology Solutions on selle vertikaalse tööstusharu võtmeisikud.

- HPP (kõrgsurvetöötluse) pakkujad: nišisegment, mis siiski kasvab, kus tegutsevad sellised ettevõtted nagu CalPack Foods ja HPP Los Angeles.

Peamised automatiseerimise ajendid ja võimalused

Toiduainetööstuse automatiseerimine on mitmekesine ja hõlmab kogu tootmisprotsessi:

- Protsessi automatiseerimine: CIP-süsteemid (puhastus kohapeal), doseerimine ja pastöriseerimine on üliolulised. Roboteid kasutatakse lõikamiseks, konditustamiseks ja sorteerimiseks.

- Pakendamine ja kaubaaluste laadimine: see on toiduainetööstuses robootika suurim rakendusvaldkond, mille turuosa on 29,8%. SCARA ja ämblikroboteid kasutatakse kiirete komplekteerimis- ja paigutustoimingute jaoks.

- Kvaliteedikontroll ja hügieen: automatiseerimine on ülioluline inimkontakti ja saastumisohu vähendamiseks ning FDA eeskirjade järgimise tagamiseks. Kontrollimiseks kasutatakse pilditöötlust ja tehisintellekti.

- Jälgitavus (partiide jälgimine): Partiide ja aegumiskuupäevade jälgimiseks on vaja automatiseeritud süsteeme, mis on toiduohutuse ja varude haldamise seisukohalt ülioluline funktsioon.

Strateegilised tagajärjed

California toiduainetööstuse automatiseerimise peamine liikumapanev jõud on kahe võimsa jõu ühinemine: tohutu tootmismaht ja püsiv tööjõupuudus. California põllumajandustoodang on tohutu, mis loob tohutu ja pideva toorainevoo, mis vajab töötlemist. Samal ajal kannatab tööstusharu kasvava oskustööjõu puuduse all korduvate ja nõudlike ülesannete täitmiseks. See on struktuuriline probleem, mida pole kerge lahendada. Automatiseerimine pakub sellele kitsaskohale otsest lahendust, võimaldades ettevõtetel tootmist säilitada ja laiendada ilma vastavalt oma tööjõudu suurendamata. Investeeringutasuvus on selge: automatiseerimine vähendab pikas perspektiivis tööjõukulusid, suurendab läbilaskevõimet ja tagab ööpäevaringse töö. See on nõudluspõhine turg. Automatiseerimise äriline argument ei ole spekulatiivne; see on otsene lahendus kriitilisele tegevusalasele kitsaskohale. Müügisõnum peaks olema: "Me lahendame teie tööjõuprobleemi ja avame teie tootmisvõimsuse."

Samal ajal on toiduainete töötlemise automatiseerimise turg väga spetsialiseerunud ja nõuab põhjalikke teadmisi toiduohutuseeskirjade (FDA, PMO) ja spetsiifiliste protsesside (nt CIP, HPP) alal. Ettevõtted nagu Food Automation Inc. reklaamivad selgesõnaliselt oma teadmisi FDA eeskirjade ja pastöriseeritud piima määruse (PMO) alal. See on peamine eristav tegur. Masinates kasutatavad materjalid peavad olema toidukvaliteediga ning disain peab võimaldama lihtsat ja põhjalikku puhastamist, et vältida saastumist. Erinevat tüüpi toiduainetel (nt liha, puu- ja köögiviljad, joogid) on ainulaadsed töötlemis- ja käitlemisnõuded. Üldotstarbeline automatiseerimise pakkuja ei saa selles sektoris kergesti edu saavutada. Saksa ettevõte, kes soovib sellele turule siseneda, peab kas omandama need erialased teadmised või tegema koostööd kohaliku eksperdiga, näiteks Food Automation Inc. või Elite Automation. Spetsiaalne äriüksus, kus töötavad toiduteaduse ja regulatiivse vastavuse alal koolitatud insenerid, on hädavajalik.

🎯🎯🎯 Saa kasu Xpert.Digitali ulatuslikust, viiest astmest koosnevast asjatundlikkusest terviklikus teenustepaketis | BD, R&D, XR, PR ja digitaalse nähtavuse optimeerimine

Saage kasu Xpert.Digitali ulatuslikust, viiekordsest asjatundlikkusest terviklikus teenustepaketis | Teadus- ja arendustegevus, XR, PR ja digitaalse nähtavuse optimeerimine - Pilt: Xpert.Digital

Xpert.digital on sügavad teadmised erinevates tööstusharudes. See võimaldab meil välja töötada kohandatud strateegiad, mis on kohandatud teie konkreetse turusegmendi nõuetele ja väljakutsetele. Analüüsides pidevalt turusuundumusi ja jätkates tööstuse arengut, saame tegutseda ettenägelikkusega ja pakkuda uuenduslikke lahendusi. Kogemuste ja teadmiste kombinatsiooni abil genereerime lisaväärtust ja anname klientidele otsustava konkurentsieelise.

Lisateavet selle kohta siin:

Strateegiline tööstusharu analüüs: automatiseerimisinvesteeringud kuues võtmesektoris Californias

Strateegiline süntees: võrdlev analüüs ja turule sisenemise soovitused

Automatiseerimisinvesteeringute sihtvaldkondade võrdlev analüüs

Järgnev tabel on strateegilise analüüsi keskmes, pakkudes selget ja andmepõhist võrdlust kuue sihttööstuse kohta peamiste otsustuskriteeriumide alusel. See võimaldab otsustajatel visuaalselt kaaluda iga sektori eeliseid ja puudusi ning viia võimalused vastavusse oma ettevõtte konkreetsete võimetega. See võrdlev ülevaade võtab eelneva üksikasjaliku analüüsi kokku ühes ja kokkuvõtlikus vormingus ning hõlbustab strateegilist arutelu ressursside jaotamise üle.

Automatiseerimisinvesteeringute sihtvaldkondade võrdlev analüüs – pilt: Xpert.Digital

Automatiseerimisinvesteeringute sihttööstusharude võrdlev analüüs näitab olulisi erinevusi turu suuruse, kasvumootorite ja automatiseerimisküpsuse osas. Lennundustööstus annab sisemajanduse koguproduktile ligikaudu 35 miljardit dollarit ning seda mõjutavad peamiselt geopoliitika, uued kosmosetehnoloogiad ja kaitsetööstus. Kõrge automatiseerimisküpsusega keskendub see täppisrobotile ja lisandite tootmisele, kusjuures peamised potentsiaalsed kliendid nagu Northrop Grumman, SpaceX, Boeing ja Raytheon asuvad peamiselt Lõuna-Californias (Los Angeles, San Diego).

Auto- ja elektrisõidukite sektorit veab ligikaudu 405 miljardi dollari suurune tootmissektor, mille peamisteks kasvumootoriteks on nullenergiavabade sõidukite (ZEV) mandaadid ja 3,9 miljardit dollarit valitsuse rahastust. Keskmise automatiseerimistaseme juures on fookuses akude tootmine, kokkupanek ja materjalivoog. Tesla, Rivian, Faraday Future ja akutarnijad on peamised kliendid, mis on koondunud Fremonti ja Lõuna-Californiasse.

Pooljuhtide tööstus, mis on osa 405 miljardi dollari suurusest tootmissektorist, saab kasu CHIPS-seadusest ja geopoliitilisest ümberkorraldusest. Kõrge automatiseerimisküpsusega keskendub see uute tehaste automatiseerimisele, sealhulgas AMHS-ile ja WFE-le. Intel, Bosch, Applied Materials ja Lam Research on Silicon Valley ja Suur-Sacramento piirkonna võtmeisikud.

Meditsiinitehnoloogia, mis on osa 242 miljardi dollari suurusest tervishoiusektorist, on suunatud demograafilistele trendidele ja FDA regulatiivsetele nõuetele. Kõrge automatiseerimisastmega keskendub see täppistootmisele, puhasruumide keskkonnale ja kvaliteedi tagamisele. Medtronic, Roche, Applied Medical ja lepingulised tootjad asuvad Bay Area piirkonnas, Orange'i maakonnas ja San Diegos.

Logistikasektor, mille transpordi ja ladustamise väärtus on 101 miljardit dollarit, tugineb e-kaubanduse mahule ja Aasia ja Vaikse ookeani piirkonna kaubandusele. Kõrge automatiseerimisastmega sektoris keskendutakse automatiseeritud ladustamisele ja väljavõtmisele (AS/RS), sorteerimisele ja robotiseeritud tellimuste komplekteerimisele. Weber Logistics, Ryder, DCL ja suuremad jaemüüjad asuvad Lõuna-Californias (sadamad, Inland Empire).

Toiduainete töötlemine, mis on tootmissektoris suuruselt teine tööandja, on tingitud põllumajanduslikust tootmisest ja tööjõupuudusest. Keskmise automatiseerimise tasemega sektoris keskendutakse pakkimisele, kaubaalustele pakkimisele ja kohapeal puhastamisele (CIP). PepsiCo, suured toiduettevõtted ja eritoiduainete tootjad tegutsevad Keskorus ja ümbritsevates linnapiirkondades.

Valdkonna edetabel võimaluste järgi: lühiajaline vs. pikaajaline potentsiaal

Võimaluste strateegiline hindamine nõuab lühiajalise ja pikaajalise potentsiaali eristamist:

- Lühiajalises perspektiivis (1-3 aastat): pooljuhtide ja elektrisõidukite akude tootmine. Neid sektoreid edendavad föderaal- ja osariikide valitsuste ulatuslikud ja kohesed kapitalisüstid. CHIPS-seadus ja heitkogusteta elektrisõidukite stiimuliprogrammid loovad kiireloomulisi ja laiaulatuslikke uusi võimalusi täiesti uute tehaste ehitamiseks. Ettevõtetel, kes suudavad kiiresti tegutseda ja pakkuda nendele uutele rajatistele terviklikke lahendusi, on võimalus saada olulisi lepinguid.

- Pikaajalises perspektiivis (5+ aastat): logistika, meditsiinitehnoloogia ja toiduainete töötlemine. Neid sektoreid juhivad fundamentaalsemad, struktuurilised majandusjõud – kaubandusmaht, demograafilised muutused ja tööjõupuudus. Need tegurid tagavad stabiilse ja pideva nõudluse automatiseerimise järele veel aastakümneteks. Investeeringud siin võivad olla järkjärgulisemad, kuid need on stabiilsemad ja vähem vastuvõtlikud poliitilistele tsüklitele. Lennundustööstus jääb kuhugi vahepeale, kus on kohesed kaitseprojektid ja pikaajalised kosmoseambitsioonid.

Strateegiline soovitus: Kasutada ära „Tööstus 4.0” eelist USA turul „nutika tootmise” jaoks

Saksa ettevõtte jaoks seisneb ainulaadne strateegiline eelis oma oskusteabe positsioneerimises. USA algatus „Nutikas tootmine“ ja Saksamaa „Tööstus 4.0“ said alguse paralleelsete ettevõtmistena. Analüüsid näitavad aga, et Saksamaa lähenemisviis on terviklikum ja süsteemikesksem, samas kui USA lähenemisviis keskendub sageli konkreetsetele tehnoloogiatele või rakendustele. Saksamaa mängib automatiseerimises teedrajavat rolli, uhkustades Euroopa suurima robotite tihedusega ning Saksa masinatel on suurepärane maine USA-s, mis on Saksa masinaehituse kõige olulisem eksporditurg.

Seega ei tohiks Saksa ettevõte end turustada pelgalt masinatarnijana. See peaks positsioneerima end strateegilise partnerina, kes toob Ameerika klientidele tervikliku ja integreeritud visiooni „Tööstus 4.0“. See hõlmab konsultatsioone operatsioonitehnoloogia (OT) ja infotehnoloogia (IT) lähendamise, andmete integreerimise, digitaalsete kaksikute ning tõeliselt kohanemisvõimeliste ja intelligentsete tootmissüsteemide arendamise alal. See lähenemisviis eristab ettevõtet USA konkurentidest, kes võivad pakkuda vaid punktlahendusi, ja sobib ideaalselt keerukaid uusi tehaseid, näiteks pooljuhtide tehaseid, ehitavate ettevõtete vajadustega.

Sobib selleks:

Turule sisenemise ja laienemise individuaalsed soovitused

Kogu analüüsi põhjal soovitatakse Californias edukaks turule sisenemiseks või laienemiseks järgmisi konkreetseid samme:

- Prioriseerimine: Keskendada esialgsed jõupingutused pooljuhtide ja elektrisõidukite akude sektoritele, et ära kasutada praegust investeerimisbuumi. Need sektorid pakuvad suurimaid lühiajalisi võimalusi uute investeeringute tegemiseks.

- Füüsilise kohaloleku loomine: avage müügi-, inseneri- ja teenindusbüroo nii Põhja-Californias (Silicon Valley/Sacramento teenindamiseks) kui ka Lõuna-Californias (lennundus-, logistika- ja meditsiinitehnoloogia tööstuste teenindamiseks). Kliendilähedus on nendes kõrgtehnoloogilistes sektorites oluline.

- Spetsialiseeritud meeskondade loomine: Moodustage 2-3 kõige olulisema sihtsektori jaoks spetsiaalsed äriüksused, nt pooljuhtide tehase automatiseerimise meeskond ja meditsiinitehnoloogia vastavuse automatiseerimise meeskond. See tagab vajaliku põhjaliku ekspertiisi.

- Rakenda partnerlusmudelit: tee aktiivselt koostööd kohalike spetsialiseerunud integraatoritega (eriti toiduainete töötlemise valdkonnas) ja aita klientidel saada riiklikku ja föderaalset rahastamist. See loob usaldust ja vähendab klientide sisenemistõkkeid.

- Turunda „Tööstus 4.0” visiooni: positsioneeri ettevõte mõtteliidri ja strateegilise partnerina järgmise põlvkonna „nutikate tehaste” loomisel ning ära kasuta Saksa masinaehituse suurepärast mainet, et õigustada esmaklassilist väärtust.

XPaper AIS - äriarenduse, turunduse, avalike suhete ja sisukeskuse teadus- ja arendustegevus

XPaper AIS-i rakendusvõimalused äriarenduses, turunduses, avalike suhetes ja meie tööstuskeskuses (sisu) - Pilt: Xpert.Digital

See artikkel on käsitsi kirjutatud. Kasutasin omaenda loodud teadus- ja arendustegevuse tööriista XPaperit, mida kasutan peamiselt globaalse äriarenduse jaoks kokku 23 keeles. Teksti selgemaks ja sujuvamaks muutmiseks tehti stiililisi ja grammatilisi parandusi. Teemavaliku, koostamise ning allikate ja materjalide kogumise eest hoolitseb toimetusmeeskond.

XPaper News põhineb tehisintellekti otsingul ) ja erineb põhimõtteliselt SEO-tehnoloogiast. Mõlemal lähenemisviisil on aga ühine eesmärk muuta asjakohane teave kasutajatele kättesaadavaks – AIS otsingutehnoloogia ja SEO sisu poolelt.

Igal õhtul sõelub XPaper läbi värskeimad uudised üle kogu maailma pidevate ööpäevaringsete uuenduste abil. Selle asemel, et investeerida tuhandeid eurosid kuus tülikatesse ja üldistesse tööriistadesse, olen loonud oma tööriista, et olla kursis oma äriarenduse (BD) tööga. XPaperi süsteem sarnaneb finantssektoris kasutatavate tööriistadega, mis koguvad ja analüüsivad kümneid miljoneid andmepunkte iga tund. Samal ajal ei ole XPaper mõeldud ainult äriarenduseks; seda kasutatakse ka turunduses ja suhtekorralduses – olgu see siis inspiratsiooniallikana sisutehasele või artiklite uurimiseks. Tööriist võimaldab teil hinnata ja analüüsida kõiki allikaid kogu maailmas. Olenemata sellest, mis keeles andmeallikas räägib, pole see tehisintellektile probleem. Selleks on saadaval erinevad tehisintellekti mudelid XPaper pakub seda 18 keeles . XPaper võimaldab analüüsida sõltumatuid teemavaldkondi – üldistest kuni spetsiifiliste nišiteemadeni, kus andmeid saab muu hulgas võrrelda ja analüüsida varasemate perioodidega.

Oleme teie jaoks olemas - nõuanne - planeerimine - rakendamine - projektijuhtimine

☑️ Meie ärikeel on inglise või sakslane

☑️ Uus: kirjavahetus teie riigikeeles!

Konrad Wolfenstein

Mul on hea meel, et olete teile ja minu meeskonnale isikliku konsultandina kättesaadav.

Võite minuga ühendust võtta, täites siin kontaktvormi või helistage mulle lihtsalt telefonil +49 89 674 804 (München) . Minu e -posti aadress on: Wolfenstein ∂ xpert.digital

Ootan meie ühist projekti.